MANUALE DELLE PROCEDURE INTERNE PER IL PERSONALE DELL AUTORITÀ DI AUDIT

|

|

|

- Adriano Valle

- 6 anni fa

- Visualizzazioni

Transcript

1 Autorità di Audit MANUALE DELLE PROCEDURE INTERNE PER IL PERSONALE DELL AUTORITÀ DI AUDIT Dicembre 2013

2 SOMMARIO 1. PRINCIPALI ABBREVIAZIONI LEGENDA DIAGRAMMI DI FLUSSO OBIETTIVI DEL DOCUMENTO L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT FINO AL 3 AGOSTO L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT DAL 4 AGOSTO L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT DAL 1 AGOSTO L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT ALLA DATA ODIERNA FUNZIONI DELL AUTORITÀ DI AUDIT ESECUZIONE DEGLI AUDIT DI SISTEMA SEZIONE 1 PREPARAZIONE ED AVVIAMENTO SEZIONE 2 - REALIZZAZIONE DEGLI INCONTRI CON IL SOGGETTO SOTTOPOSTO A VERIFICA E REDAZIONE DEL VERBALE DI SOPRALLUOGO SEZIONE 3 - REGISTRAZIONE DEGLI ESITI DEL CONTROLLO ED EMISSIONE DEL RAPPORTO PROVVISORIO SUL SISTEMA DI GESTIONE E CONTROLLO SEZIONE 4 - GESTIONE DEL CONTRADDITORIO, SVOLGIMENTO DI EVENTUALI INCONTRI DI APPROFONDIMENTO ED EMISSIONE DEL RAPPORTO DI CONTROLLO SUL SISTEMA DI GESTIONE E CONTROLLO SEZIONE 5 - GESTIONE DEL FOLLOW UP SEZIONE 6 VALUTAZIONE DI AFFIDABILITÀ DEL SISTEMA DI GESTIONE E CONTROLLO CAMPIONAMENTO SEZIONE 7 CAMPIONAMENTO ESECUZIONE DEGLI AUDIT delle OPERAZIONI SEZIONE 8 PREPARAZIONE ED AVVIAMENTO SEZIONE 9 ESECUZIONE DEGLI AUDIT DELLE OPERAZIONI SEZIONE 10 REGISTRAZIONE DEGLI ESITI DEL CONTROLLO ED EMISSIONE DELLA SINGOLA RELAZIONE PROVVISORIA DI CONTROLLO SEZIONE 11 GESTIONE DEL CONTRADDITTORIO ED EMISSIONE DEI RAPPORTI DI CONTROLLO DELLE OPERAZIONI SEZIONE 12 GESTIONE DEL FOLLOW UP RAPPORTO E PARERE ANNUALE DI CONTROLLO SEZIONE 13 RAPPORTO E PARERE ANNUALE DI CONTROLLO Procedure per assicurare la qualità del lavoro svolto e consentirne il miglioramento nel corso dell esecuzione dell incarico SEZIONE 14 TEAM DI LAVORO NEL PROCESSO DI ASSICURAZIONE DELLA QUALITA SEZIONE 15 PRINCIPALI ELEMENTI DI RIFERIMENTO PER LO SVOLGIMENTO DELLE PROCEDURE DI VALUTAZIONE INTERNE

3 INNOVAZIONE E CAPACITÀ DELLO STAFF RISPETTO DEI COMPITI PROPRI DELL AUTORITÀ DI AUDIT E MIGLIORAMENTO DEL SISTEMA NEL SUO COMPLESSO Allegati: Allegato 1 - Format Audit di Sistema Allegato 2 - Format Audit delle Operazioni Allegato 3 Format RAC e Parere Annuale* Allegato 4 Format Quality Assurance Allegato 5 Gantt a regime Allegato 6 Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore *Con riferimento all Allegato 3 si precisa che l Autorità di Audit per i Format di RAC e Parere Annuale utilizza il Sistema Informatico del MEF-IGRUE dedicato alle Autorità di Audit.

4 1. PRINCIPALI ABBREVIAZIONI AdA AdC AdG CE CR FESR FSE IT/FR - ALCOTRA MEF IGRUE OI POR RP Autorità di Audit Autorità di Certificazione Autorità di Gestione Commissione Europea Rischio di controllo interno Fondo Europeo di Sviluppo Regionale Fondo Sociale Europeo Programma Italia Francia ALCOTRA Ministero dell Economia e delle Finanze Ispettorato Generale per i Rapporti con l Unione Europea Organismo Intermedio Programma Operativo Regionale Regione Piemonte SFC System for fund management in the European Community SIGECO AT F FN P RA RQ ST Sistema di Gestione e Controllo Assistenza Tecnica Firma Funzionari Protocollo Responsabile Audit Responsabile di Qualità Segreteria Tecnica dell Autorità di Audit 4

5 2. LEGENDA DIAGRAMMI DI FLUSSO La legenda seguente illustra i simboli utilizzati nella rappresentazione dei flussi della procedura. Simbolo Significato tipologia documento Documento Nel riquadro è indicata la tipologia di documento tipologia documento F Documento firmato Nel riquadro è indicata la tipologia di documento firmato dal responsabile di riferimento tipologia documento Documento eventuale Nel riquadro è indicata la tipologia di documento eventuale Unità funzionale Responsabile/referente dell attività Descrizione dell attività Attività Nei riquadri superiori sono indicati l unità funzionale e il responsabile/referente dell attività. Nel riquadro inferiore è indicata la descrizione dell attività Unità funzionale Responsabile/referente dell attività Descrizione dell attività Attività eventuale Nei riquadri superiori sono indicati l unità funzionale e il responsabile/referente dell attività eventuale. Nel riquadro inferiore è indicata la descrizione dell attività eventuale Registrazione nel Sistema di Monitoraggio Sistema di Monitoraggio (Database dei Controlli) di tutte le operazioni che concorrono all espletamento degli Audit di Sistema e degli Audit delle Operazioni continua Proseguimento dell attività Archivio Archivio Connessione con altra procedura Connettore 5

6 3. OBIETTIVI DEL DOCUMENTO Il presente documento descrive le procedure a cui il personale dell Autorità di Audit della Regione Piemonte deve attenersi per adempiere allo svolgimento delle funzioni ad essa attribuite 1, nell ambito dei POR FSE, FESR e del PO Italia-Francia ALCOTRA , al fine di accertare l efficace funzionamento del sistema di gestione e controllo. Tali procedure descrivono, in dettaglio, le attività che devono essere effettuate dal personale dell AdA nello svolgimento delle proprie funzioni ed, in particolare, per ciascun processo sono illustrati: i soggetti coinvolti; il diagramma di flusso; la descrizione delle attività. Il documento (versione del mese di dicembre 2013) rappresenta uno strumento in progress suscettibile di aggiornamenti in rispondenza a mutamenti del contesto normativo, ovvero ad esigenze organizzative ed operative che dovessero manifestarsi nel corso della Programmazione Per quanto non descritto nella presente procedura, si rinvia alla principale normativa di riferimento 2, che di seguito si riporta: Regolamento (CE) del Consiglio n. 1083/2006 del 11/07/2006 Regolamento (CE) della Commissione n. 1828/2006 del 08/12/2006 Regolamento(CE) del Parlamento Europeo e del Consiglio n. 1081/2006 del 5/07/2006 Regolamento (CE) del Consiglio n. 284/2009 del 7/04/2009 Regolamento (CE) del Parlamento Europeo e del Consiglio n. 396/2009 del 6/05/2009 Regolamento (CE) della Commissione n. 846/2009 del 1/09/2009 Principi contabili internazionalmente riconosciuti (ex art. 62, comma 2, del Reg. (CE) 1083/2006) Orientamenti comunitari e nazionali Regolamento recante disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e che abroga il Reg. (CE) n. 1260/1999 Regolamento che stabilisce modalità di applicazione del Reg. (CE) n. 1083/2006 del Consiglio recante disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e del Reg. (CE) n. 1080/2006 del Parlamento europeo e del Consiglio relativo al Fondo europeo di sviluppo regionale Regolamento relativo al Fondo sociale europeo e recante abrogazione del Reg. (CE) n. 1784/1999 Regolamento che modifica il regolamento (CE) n. 1083/2006 recante disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione, per quanto riguarda alcune disposizioni relative alla gestione finanziaria Regolamento che modifica il regolamento 1081/2006 relativo al Fondo Sociale Europeo per rendere i tipi di costi ammissibili a un contributo del FSE Regolamento che modifica il regolamento 1828/2006 recante disposizioni attuative del Regolamento (CE) n. 1083/2006 e Regolamento (CE) 1080/2006 Principi e standard internazionalmente riconosciuti, tra cui: INTOSAI, IFAC, IIA Orientamenti per la ridefinizione delle strategie di Audit per la programmazione del MEF IGRUE. Linee guida sui sistemi di gestione e controllo per la Programmazione del MEF IGRUE. Guidance note on a common methodology for the assessment of management and 1 Cfr. art. 62 del Reg. (CE) n.1083/ Si precisa che l AdA terrà conto di tutte le modifiche intercorse nella normativa comunitaria e/o nazionale per il corrente periodo di Programmazione 6

7 control systems in the Member States ( programming period). Guidance note on sampling methods for Audit Authorities COCOF 08/0021/01. 7

, da una posizione A (Segreteria Tecnica dell Autorità di Audit), da un impiegata di categoria B, da 2 neo assunti di categoria")

8 4. L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT FINO AL 3 AGOSTO 2010 L Autorità di Audit, per lo svolgimento delle attività di propria competenza, si avvale di un organizzazione composta dal Direttore, dal Dirigente in staff, da 2 Alte Professionalità (Responsabile Audit), da una posizione A (Segreteria Tecnica dell Autorità di Audit), da un impiegata di categoria B, da 2 neo assunti di categoria D, da una neo assunta di categoria C e dal supporto della Segreteria di Direzione con 2 impiegate (Protocollo), come si evince dalla figura seguente: 8

9 4.1 L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT DAL 4 AGOSTO 2010 A seguito della modifica dell All. A) della DGR n del 2 settembre 2008, giusta DGR n del 4 agosto 2010, è stata individuata la Direzione Regionale SB0100 Gabinetto della Presidenza della Giunta Regionale competente in materia di Controllo di II livello sugli interventi cofinanziati dai fondi strutturali comunitari, in cui è stato nominato Direttore il Dott. Luciano Conterno, giusto DPGR n. 33 del 12 aprile Si precisa che tale provvedimento rientra in una fase di prima riorganizzazione della Regione Piemonte attualmente in itinere; pertanto, per garantire la continuità delle attività di competenza dell Autorità di Audit, il relativo personale è rimasto incardinato nella Direzione Controllo di Gestione. Si fa inoltre presente quanto segue: 1. La struttura dell Autorità di Audit è stata potenziata con il Dott. Fausto Pavia, nominato Dirigente in staff a tale Autorità, giusta DGR n del 1 marzo 2010, che ha garantito continuità per lo svolgimento dei compiti di cui all art. 62 lett. a) e b) del Regolamento (CE) n. 1083/2006 ed inoltre; tale Dirigente ha ricevuto un iniziale attività di affiancamento tecnico - operativo da parte del Dott. Sergio Rolando; 9

10 2. Il personale dell Autorità di Audi, con il supporto dell Assistenza Tecnica, ha continuato a svolgere le attività di audit già pianificate ed in particolare, l audit delle operazioni presso i Beneficiari del POR FSE, del POR FESR e del PO Italia /Francia ALCOTRA. 3. Nel mese di settembre 2010 è iniziato il passaggio di consegne, dal Dott. Sergio Rolando al Dott. Luciano Conterno, dei documenti e/o procedure utilizzati dall Autorità di Audit per le attività di propria competenza. Si precisa che le modifiche organizzative sono state riportate nel documento Descrizione del Sistema di Gestione e Controllo e nel RAC Con riferimento al periodo di programmazione è stata responsabile la Direzione Controllo di Gestione (Direttore Dott. Sergio Rolando). Si precisa che le disposizioni amministrative di controllo del POR OB , approvato in ultima versione dalla Commissione Europea con Decisione C/2006/6600 dell 8 dicembre 2006 (prorogato con Decisione C/2009/1112 del ), stabilivano che, la dichiarazione a conclusione dell intervento nel rispetto dell art. 15 del Regolamento (CE) n. 438/01, venisse effettuata da un soggetto funzionalmente indipendente dell Autorità di Gestione e dall Autorità di Pagamento individuato dalla Regione per l attuazione del Regolamento (CE) n. 438/01. Lo stesso soggetto era organismo responsabile della verifica dell efficacia del sistema di gestione e controllo e dei controlli di secondo livello a campione di cui all art. 10 del Regolamento (CE) n. 438/01. L organismo che ha effettuato le verifiche sui sistemi di gestione e controllo e sulle operazioni, ai sensi dell art. 10 del Regolamento (CE) n. 438/01, è stata la Direzione Controllo di Gestione con il supporto dell Assistenza Tecnica, società di revisione Reconta Ernst & Young. Tale Direzione coincideva con l organismo indipendente. Con riferimento alla chiusura della programmazione , si precisa che il Gabinetto della Presidenza della Giunta Regionale (Direttore Dott. Luciano Conterno), aveva la responsabilità dell attività di cui all art. 15 del Regolamento (CE) n. 438/2001. A seguito della D.G.R. n dell 11 giugno 2012, come comunicato alla Commissione Europea, al MEF-IGRUE ed a tutte le Autorità/Organismi coinvolti nella gestione del POR FSE, del POR FESR e del PO Italia/Francia ALCOTRA, con nota prot. n /SB0110 del 6 settembre 2012, la Giunta Regionale ha modificato la disciplina dell organizzazione degli uffici regionali e le disposizioni concernenti la dirigenza ed il personale; pertanto è stato istituito, all interno della Direzione Gabinetto della Presidenza della Giunta Regionale, il nuovo Settore Audit Interno che ha assunto anche le funzioni di Autorità di Audit dei Programmi cofinanziati dai Fondi Strutturali. 10

11 4.2 L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT DAL 1 AGOSTO 2012 Autorità di Audit Dott. Fausto PAVIA Segreteria Tecnica Autorità di Audit Sig.ra Maria FIERRO Responsabile (Posizione Organizzativa A) Sig.ra Giuseppina CANNILLO - Supporto Protocollo Sig.ra Maria TARTAGLIA Responsabile Audit POR FSE FESR e Altri Programmi (Italia/Francia Italia/Svizzera) Alta Professionalità Dott. ssa Caterina TRICARICO Unità di supporto Dott.ssa Carla CRESCENZO Unità di supporto Dott. Davide RISPO Assistenza Tecnica KPMG S.p.A. Con D.G.R. n del 30 luglio 2012, a far data dal 1 agosto 2012, è stata attribuita la responsabilità del Settore Audit Interno al Dott. Fausto Pavia il quale, in un ottica di continuità dello svolgimento dei compiti di cui all art. 62 lett. a) e b) del Regolamento (CE) n. 1083/2006, ha già svolto le funzioni di Autorità di Audit in quanto nominato Dirigente in staff a tale Autorità, con DGR n del 1 marzo Tale cambiamento è avvenuto senza alcuna modifica relativa alla struttura organizzativa, alle risorse impiegate ed all Assistenza Tecnica. Si precisa, inoltre, che risulta confermata l indipendenza dell Autorità di Audit dalle funzioni di Gestione e di Certificazione, svolte dalle rispettive Direzioni regionali. Dall inizio della Programmazione , l organizzazione dell Autorità di Audit, ha avuto diverse evoluzioni, sia negli assetti organizzativi che in quelli procedurali, così come si può evincere dagli organigrammi di cui ai paragrafi precedenti. Le modifiche apportate a questi due aspetti dell attività, sono nate dall esigenza di allinearle ai dettati dei Regolamenti Europei, alle varie note COCOF ricevute nel tempo ed alle diverse riorganizzazioni che l Ente Regione Piemonte ha adottato. 11

12 La logica che sottende alla costruzione dell organigramma dell Autorità di Audit e della scelta del personale che ne espleta le diverse attività, è stata improntata al raggiungimento dei migliori risultati possibili valorizzando, al contempo, le diverse competenze professionali e trasversali dello stesso. Responsabile Audit (RA) Il Responsabile delegato dall Autorità di Audit assolverà anche alle funzioni di Responsabile dei controlli operativi e Coordinatore del gruppo di auditor. Segreteria Tecnica dell Autorità di Audit (ST) Le funzioni della Segreteria Tecnica dell Autorità di Audit, sono: - collaborazione con il Direttore/Dirigente ed il gruppo di lavoro dell AdA, nelle attività di tipo organizzativo, nella gestione dei flussi documentali, delle relazioni interne ed esterne all AdA; - organizzazione e predisposizione di format relativi agli Audit di Sistema e delle Operazioni ed altre attività connesse; - gestione del Sistema di Monitoraggio (Database dei controlli) di tutte le fasi di attività che concorrono all espletamento degli Audit di Sistema e degli Audit delle Operazioni; Il Sistema di Monitoraggio è composto da tre diverse fasi: o la redazione di due Database dei controlli in formato elettronico; di cui uno che funge da indice riepilogativo dei vari stati di avanzamento degli audit, in cui sono riportate le informazioni principali, ed uno analitico in cui, oltre alle informazioni principali, sono presenti le informazioni di dettaglio, per ogni soggetto auditato seguendo i punti chiave delle check-list di controllo. o l implementazione di dossier di riepilogo per ogni singolo ciclo di audit e per ogni Programma, suddiviso in fascicoli per ogni soggetto auditato, in cui vengono riversate le copie dei principali documenti degli audit di Sistema e delle Operazioni (Avvio Rapporto Provvisorio eventuali integrazioni comunicazioni con le AA.DD.GG. OO.II. ecc.), che permettono all AdA un ulteriore momento di controllo in itinere e costituiscono una sorta di sintesi per agevolare la ricerca di informazioni anche a distanza di tempo ed avere a disposizione una visione globale delle operazioni. o gestione delle scadenze per gli adempimenti ciclici con i Vari Enti ed Organismi coinvolti a vario titolo, nell attuazione dei programmi; - gestione delle comunicazioni formali con tutti gli interlocutori dell AdA, anche attraverso l utilizzo di sistemi informatizzati. Protocollo (P) La funzione di Protocollo assicura il corretto svolgimento delle attività di protocollo, delle comunicazioni in entrata e in uscita riguardanti i documenti relativi all attuazione dei Programmi operativi. Funzionari (FN) 12

13 I Funzionari collaborano fattivamente con il Direttore/Dirigente e con il Responsabile Audit all attuazione delle funzioni attribuite all Autorità di Audit. Assistenza Tecnica (AT) Nello svolgimento delle funzioni attribuite, l Autorità di Audit si avvale del supporto della società di revisione KPMG S.p.A., struttura di Assistenza Tecnica, individuata attraverso una procedura ad evidenza pubblica, contratto rep. n del 16 dicembre Si precisa che ciascuna delle fasi delle attività di audit sono programmate e svolte sotto il controllo e la responsabilità dell AdA che, nel rispetto dei tempi da essa stabiliti, coordina i rapporti tra la sua struttura ed il Gruppo di Lavoro messo a disposizione dalla società esterna di Assistenza Tecnica. Le direttive sono impartite dall AdA che, di concerto con la suddetta società di revisione contabile, pianifica le attività da svolgere nel rispetto del cronoprogramma relativo a tutte le competenze dell AdA ai sensi dell art. 62 del Reg (CE) n. 1083/2006. Infine si fa presente che tutte le attività svolte dalla società di A.T. vengono validate dal responsabile dell AdA e dal funzionario responsabile di ciascun POR/PO attraverso la compilazione di checklist del lavoro svolto, sia sugli audit di sistema (AdG, AdC ed OO.II.) che sugli audit delle operazioni per ciascuna operazione campionata nell ambito del POR FSE, del POR FESR e del PO Italia-Francia ALCOTRA. 13

14 4.3 L ORGANIZZAZIONE DELL AUTORITÀ DI AUDIT DA GENNAIO 2014 Autorità di Audit Dirigente Dott. Fausto Pavia 1 Risorsa Segr. Tecnica Fondi Strutturali Posizione Organizzativa A Sig.ra Maria Fierro - Responsabile Sig.ra Giuseppina Cannillo - Supporto 2 Risorse Resp. Quality Control Alta Professionalità Dott. Marino Clara 1 Risorsa Protocollo Sig.ra Maria Tartaglia Sig.ra Giovanna Polizzi 2 Risorse Responsabile Audit POR/PO Regione Piemonte Alta Professionalità Dott.ssa Caterina Tricarico 1 Risorsa Gruppo della Funzione Internal Audit Alta Professionalità (*) Dott. Fabrizio Bruno Dott.ssa Silvana Bono Dott.ssa Daniela Brini 3 Risorse Funzionario Dott. Davide Rispo 1 Risorsa Funzionario Dott.ssa Carla Crescenzo 1 Risorsa Funzionario 1 Risorsa Funzionario 1 Risorsa Assistenza Tecnica (*) Risorse aggiuntive assegnate alle attività dell AdA e già presenti nell organico della struttura di audit interno Personale aggiuntivo nell Organico dell AdA Personale già presente nell Organico dell AdA A seguito della modifica dell organizzazione dell Autorità di Audit, l organico è stato incrementato dalle attuali 7 a 14 risorse con l inserimento di 7 risorse aggiuntive. Una delle risorse aggiuntive, funzionario con contratto di Alta Professionalità, avrà la responsabilità di svolgere la funzione di Quality control dell'attività di auditing e di verifica delle attività svolte dall'organismo esterno di supporto, giusto atto n /DB0712 del 16 dicembre 2013 della Direzione Regionale Risorse Umane e Patrimonio. L accentramento della responsabilità di Quality control in capo ad una specifica risorsa consentirà alla struttura di audit una maggiore focalizzazione ed un maggior presidio dell attività operativa di controllo. Altre tre risorse aggiuntive, funzionari con contratto di Alta Professionalità, che risultano già incardinati nel Settore Audit Interno, supporteranno part-time il responsabile dell AdA nella conduzione operativa degli interventi di audit con riferimento ai POR/PO gestiti dalla Regione Piemonte. Infine, con riferimento alle ulteriori 2 risorse, si precisa che è stata formulata, da parte della Direzione Regionale Gabinetto della Presidenza della Giunta Regionale, giusto atto n /SB0110 del 17 dicembre 2013, una richiesta di mobilità interna per l inserimento presso il Settore Audit Interno relativamente alla selezione di profili adeguati, funzionari di categoria D, volti ad incrementare l attuale organico dell AdA. Infine, un ulteriore risorsa verrà inserita con funzione di Protocollo. Si precisa, inoltre, che risulta confermata l indipendenza dell Autorità di Audit dalle funzioni di Gestione e di Certificazione, svolte dalle rispettive Direzioni regionali. 14

15 Tali modifiche organizzative aventi ad oggetto l Autorità di Audit saranno riportate nel documento Descrizione del Sistema di Gestione e Controllo dei POR FSE, FESR e del PO Italia-Francia ALCOTRA, (coerentemente con le tempistiche di aggiornamento del documento definite dalle relative AdG), nella nuova versione della Strategia di Audit (gennaio 2014) e tali informazioni saranno riportate anche nel RAC

16 5. FUNZIONI DELL AUTORITÀ DI AUDIT Ai sensi dell art. 62, comma 1, lettera a) e b), del Reg. (CE) n. 1083/2006, l Autorità di Audit è incaricata dei seguenti compiti: garantire che le attività di audit siano svolte per accertare l efficace funzionamento del sistema di gestione e di controllo del programma operativo; garantire che le attività di audit siano svolte su un campione di operazioni adeguato per la verifica delle spese dichiarate. L attività di controllo da svolgere ha, quindi, la duplice valenza di: audit di sistema, volto a verificare se il sistema di gestione e controllo adottato risulti adeguato rispetto alla normativa e agli obiettivi programmati dal Quadro Strategico Nazionale; audit amministrativo-contabile, volto a verificare se il rendiconto delle attività cofinanziate con le risorse provenienti da Fondi comunitari nella Programmazione presenti una situazione chiara, veritiera e corretta nel rispetto di tutte le regole comunitarie e nazionali. Il controllo da parte dell Autorità di Audit è sostanzialmente strutturato, per ciascuna annualità oggetto di controllo, in differenti fasi di attività che vengono svolte sia nel corso dell annualità oggetto di rendicontazione sia dopo la chiusura di detta annualità, a partire dal momento in cui saranno disponibili i dati relativi alla rendicontazione annuale delle spese sostenute. Tutte le fasi di controllo sono, pertanto, riprese e revisionate ogni anno. Ne consegue che l attività di controllo prevede lo sviluppo in fasi di attività che si ripetono ciclicamente con cadenza annuale lungo il periodo di programmazione Tale aspetto consente di rispondere al principio di uniforme distribuzione dei controlli nel periodo di programmazione e risulta coerente con quanto indicato nel documento di Strategia di Audit ed nel Manuale di Audit a cui si fa rinvio. Nel seguito si riportano le procedure interne relative all esecuzione delle seguenti attività: esecuzione degli audit di sistema; campionamento; esecuzione degli audit delle operazioni; Rapporto e Parere Annuale di Controllo; assicurazione e miglioramento della qualità del lavoro svolto. 16

17 Si precisa che per ciascun periodo di audit, l AdA approva un Cronoprogramma (cfr. Allegato 5 del presente documento) in cui vengono indicate le principali attività di competenza dell AdA ai sensi dell Art.62 del Reg(CE) n. 1083/2006 con le relative tempistiche. 17

18 6. ESECUZIONE DEGLI AUDIT DI SISTEMA Soggetti coinvolti: Direttore o Dirigente, Responsabile Audit, Funzionari, AT; Segreteria Tecnica dell Autorità di Audit; Protocollo. Al fine di accertare l efficace funzionamento del sistema di gestione e controllo dei Programmi operativi, la Scrivente Autorità svolge le attività di audit di seguito esposte, considerando l effetto degli eventi e delle operazioni di cui è venuta a conoscenza e verificatisi fino alla data del relativo rapporto di controllo 3. Il presente paragrafo è strutturato come segue: Sezione 1 Preparazione ed avviamento Sezione 2 Realizzazione degli incontri con il soggetto sottoposto a verifica e redazione del verbale di sopralluogo Sezione 3 Registrazione degli esiti del controllo ed emissione del Rapporto provvisorio sul Sistema di Gestione e Controllo Sezione 4 Gestione del contraddittorio, svolgimento di eventuali incontri di approfondimento ed emissione del Rapporto di Controllo sul Sistema di Gestione e Controllo Sezione 5 Gestione del follow up Sezione 6 Valutazione di affidabilità del Sistema di Gestione e Controllo 3 In particolare, così come richiamato anche dalla stessa Commissione Europea in vari incontri istituzionali, per la redazione delle proprie Relazioni di Audit, l Autorità di Audit deve ispirarsi all ISA (International Standard on Auditing) numero 700 emanato dall IFAC (International Federation of Accountants) secondo il quale l indicazione della data del rapporto di audit ha lo scopo di informare il destinatario del rapporto, che l auditor ha considerato l effetto degli eventi e delle operazioni di cui è venuto a conoscenza e che si sono verificati fino a tale data. Dalla lettura del ISA 700 paragrafo A38 si desume pertanto che la data della relazione di audit è la data fino alla quale l auditor è tenuto a considerare tutti gli effetti di eventi e mutamenti di cui è venuto a conoscenza 3 L Autorità di Audit, così come previsto dall art. 14, paragrafo 1 del Regolamento (CE) n.1828/2006, ha accesso ai dati contabili relativi alle operazioni e ai dati riguardanti l attuazione di cui all art. 60 lettera c) del Regolamento (CE) n. 1083/

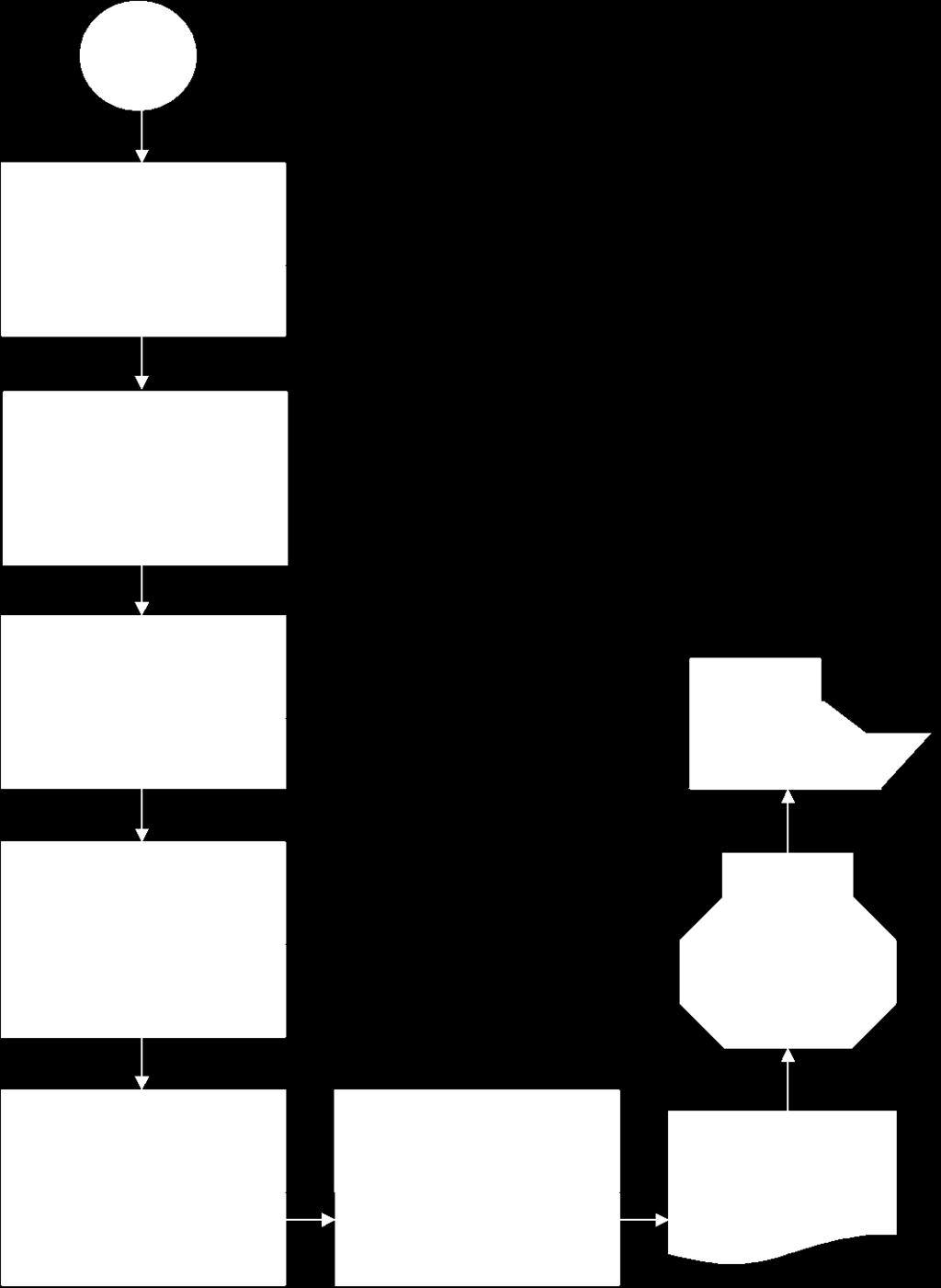

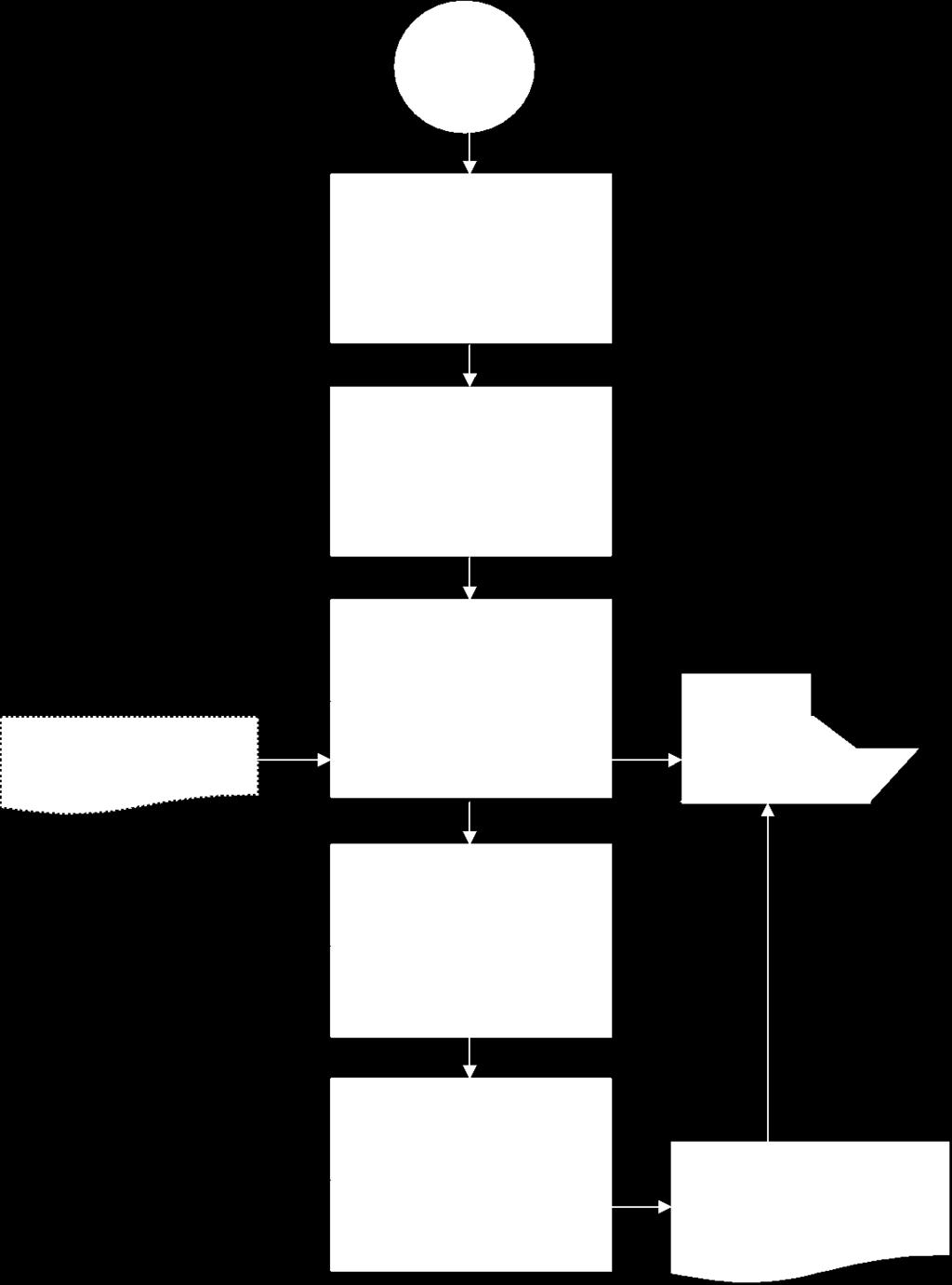

19 SEZIONE 1 PREPARAZIONE ED AVVIAMENTO Rappresentazione flusso 19

20 Descrizione attività In tale fase, l Autorità di Audit provvede all individuazione delle informazioni utili ai fini del controllo, mediante la raccolta e l esame di tutta la documentazione probatoria (documentazione generale) ritenuta rilevante ai fini della comprensione del funzionamento del sistema di gestione e controllo del soggetto sottoposto ad audit (es. documento Descrizione del Sistema di Gestione e Controllo ; documentazione relativa agli esiti dei controlli di altre Autorità; etc.). A seguito di tale fase, l Autorità di Audit provvede alla pianificazione dei controlli presso le Autorità/Organismi (AdG, AdC ed OO.II.) ed alla predisposizione di un calendario degli audit di sistema. Si precisa che, per ciascun soggetto auditato nell ambito delle verifiche sul Sistema di Gestione e Controllo (AdG, AdC ed OO.II.), l AdA predispone un memorandum di pianificazione (cfr. Allegato 1 del presente documento) firmato dal Dirigente dell AdA che riporta informazioni relative agli obiettivi dell audit, allo scopo, alle tempistiche per ciascuna fase di attività (gantt) ed al team di audit impiegato. Tale documento viene archiviato dai Funzionari e/o dall Assistenza Tecnica nell apposito fascicolo adeguatamente referenziato/codificato. In seguito, a firma del Dirigente dell AdA, viene trasmessa, con un anticipo non superiore ai cinque giorni lavorativi rispetto alla data dell audit in loco, la comunicazione dell avvio dell audit di sistema al soggetto interessato (AdG, OO.II., AdC) con indicazione della data, del luogo dell incontro e degli aspetti da esaminare; a cura della Segreteria Tecnica dell Autorità di Audit. Si precisa che, quando l Audit di Sistema riguarda gli OO.II., la nota di avvio viene indirizzata anche all AdG per conoscenza. Alla comunicazione è allegata una lista indicativa della documentazione da rendere disponibile nel corso dell incontro. Infine, dopo l invio della comunicazione di avvio dell audit di sistema, la Segreteria Tecnica dell AdA, registra le informazioni contenute nella nota, nel Sistema di Monitoraggio (Database dei Controlli) e i Funzionari con il supporto dell Assistenza Tecnica, ne curano l archiviazione in appositi fascicoli adeguatamente referenziati/codificati, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento).. 20

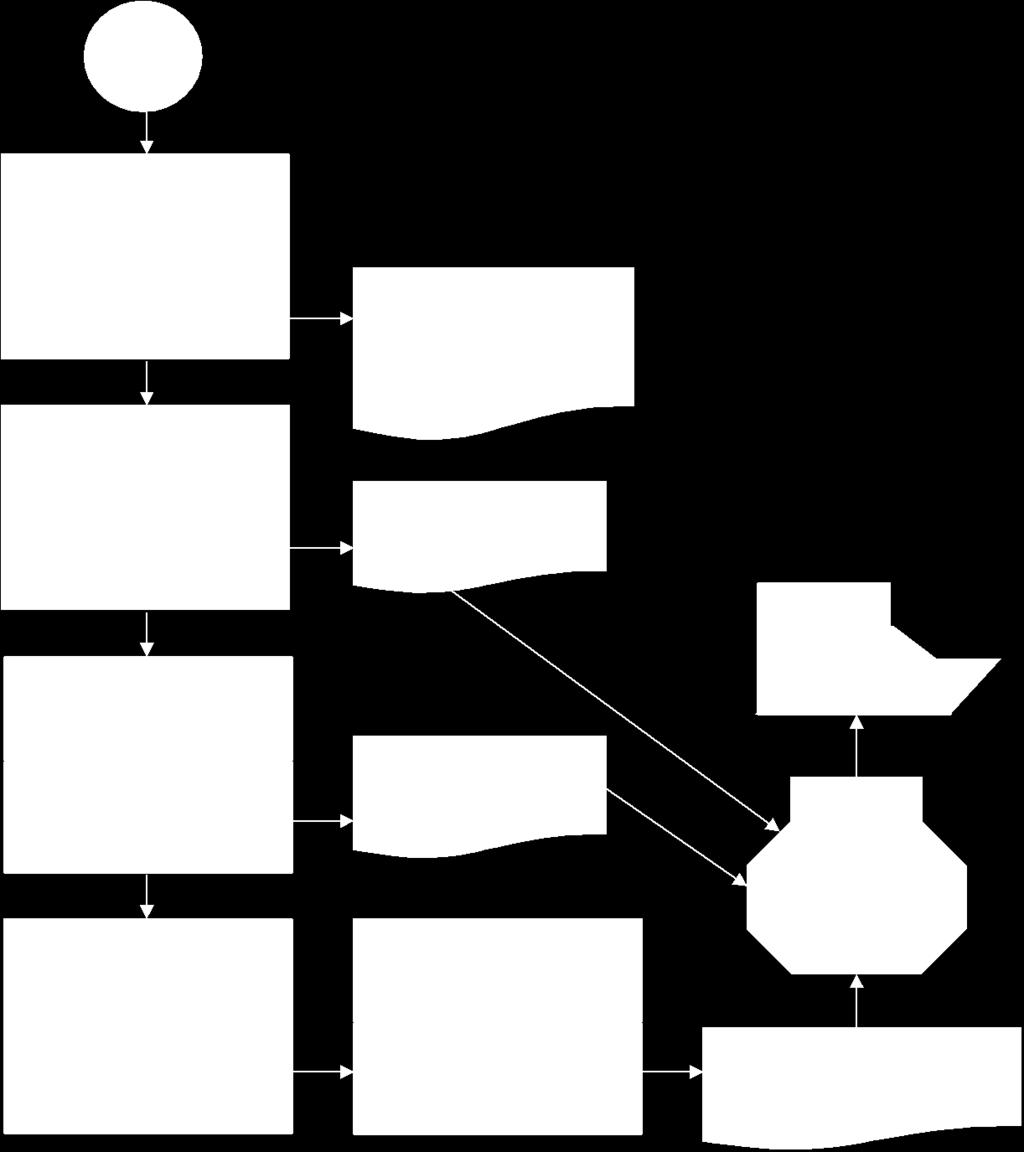

21 SEZIONE 2 - REALIZZAZIONE DEGLI INCONTRI CON IL SOGGETTO SOTTOPOSTO A VERIFICA E REDAZIONE DEL VERBALE DI SOPRALLUOGO Rappresentazione flusso 21

22 Descrizione attività In tale fase l Autorità di Audit provvede allo svolgimento, presso l Autorità/Organismo sottoposto a controllo, di appositi incontri, che solitamente vengono conclusi entro cinque giorni lavorativi, al fine di raccogliere elementi probatori sul funzionamento del sistema di gestione e controllo adottato, secondo le seguenti procedure di verifica: acquisizione ed esame della documentazione ritenuta rilevante ai fini della comprensione del funzionamento del sistema di gestione e controllo; acquisizione di informazioni in merito a specifici aspetti o situazioni attraverso l organizzazione di appositi incontri e attraverso l ottenimento di risposte, anche in forma scritta, a specifici quesiti; svolgimento di test di conformità e verifiche di dettaglio su singole operazioni volte a riscontrare l operatività di talune procedure. La documentazione raccolta nel corso dell incontro, e ove necessario, integrata da eventuali ed ulteriori informazioni, viene esaminata ed opportunamente archiviata dall Autorità di Audit. In seguito, l Autorità di Audit provvede alla redazione del verbale di sopralluogo, firmato sia dagli auditor che hanno svolto il controllo che dal Dirigente dell AdA, che costituisce prova dell effettuazione del controllo e sintetizza le informazioni essenziali relative allo stesso (luogo, data e durata del controllo; soggetti presenti al controllo; obiettivi del controllo; etc.). Il verbale di sopralluogo contiene la lista della documentazione fornita all Autorità di Audit che effettua un controllo back office su tale documentazione da concludersi, solitamente, entro dieci giorni lavorativi successivi all audit in loco. Tale tempistica può variare sulla base della complessità delle verifiche da svolgere presso l Organismo sottoposto a controllo (AdG/AdC/OO.II.). Infine, dopo la redazione del verbale di sopralluogo, i Funzionari e/o l Assistenza Tecnica procedono all archiviazione di tale documento in un apposito fascicolo adeguatamente referenziato/codificato. 22

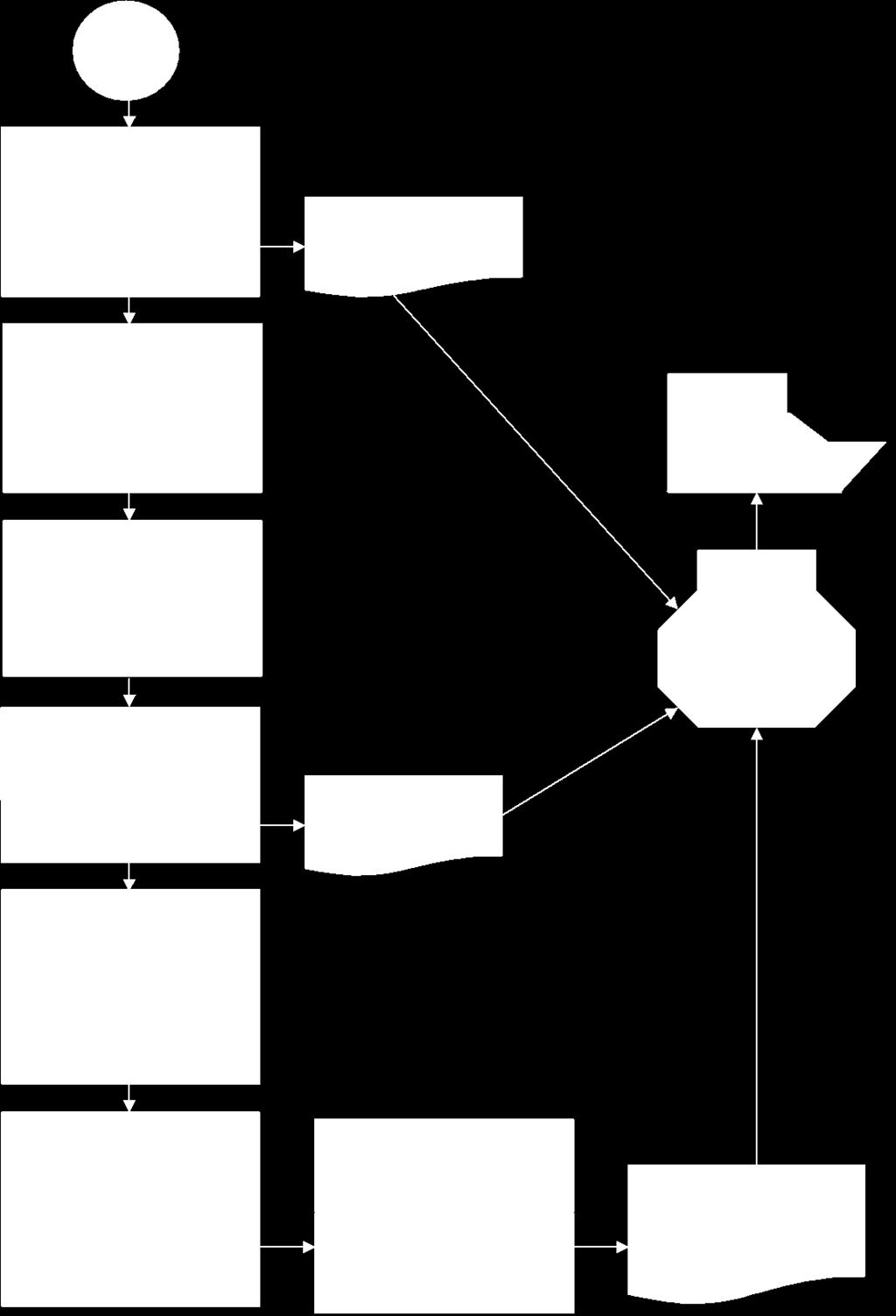

23 SEZIONE 3 - REGISTRAZIONE DEGLI ESITI DEL CONTROLLO ED EMISSIONE DEL RAPPORTO PROVVISORIO SUL SISTEMA DI GESTIONE E CONTROLLO Rappresentazione flusso 23

24 Descrizione attività A seguito dell esame ed archiviazione della documentazione raccolta, l Autorità di Audit, con il supporto dell Assistenza Tecnica, registra gli esiti del controllo in una check list provvisoria firmata dal Dirigente dell AdA, dal Responsabile Audit, dai Funzionari che hanno partecipato al controllo e dall Assistenza Tecnica, effettua il controllo di pre-emissione del Rapporto provvisorio sul Sistema di Gestione e Controllo e provvede, entro venti giorni lavorativi, all emissione dello stesso, che fornisce una descrizione provvisoria dei fenomeni rilevati, con relativa descrizione delle aree di criticità. Nel suddetto Rapporto, firmato dal Dirigente dell AdA e dal Responsabile Audit, trasmesso al soggetto controllato mediante nota formale protocollata (a cura della Segreteria Tecnica e del Protocollo), l Autorità di Audit indica un periodo, in funzione della complessità delle osservazioni rilevate, per la ricezione delle controdeduzioni (orientativamente pari a trenta giorni lavorativi). Successivamente all invio del Rapporto provvisorio sul Sistema di Gestione e Controllo, la Segreteria Tecnica dell AdA, registra le informazioni contenute in tale documento, nel Sistema di Monitoraggio (Database dei Controlli). Infine, dopo la redazione del memo controllo pre-emissione e dell invio formale al soggetto auditato del Rapporto provvisorio sul Sistema di Gestione e Controllo, i Funzionari e/o l Assistenza Tecnica, e la Segreteria Tecnica, procedono all archiviazione di tali documenti in appositi fascicoli adeguatamente referenziati/codificati, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento). 24

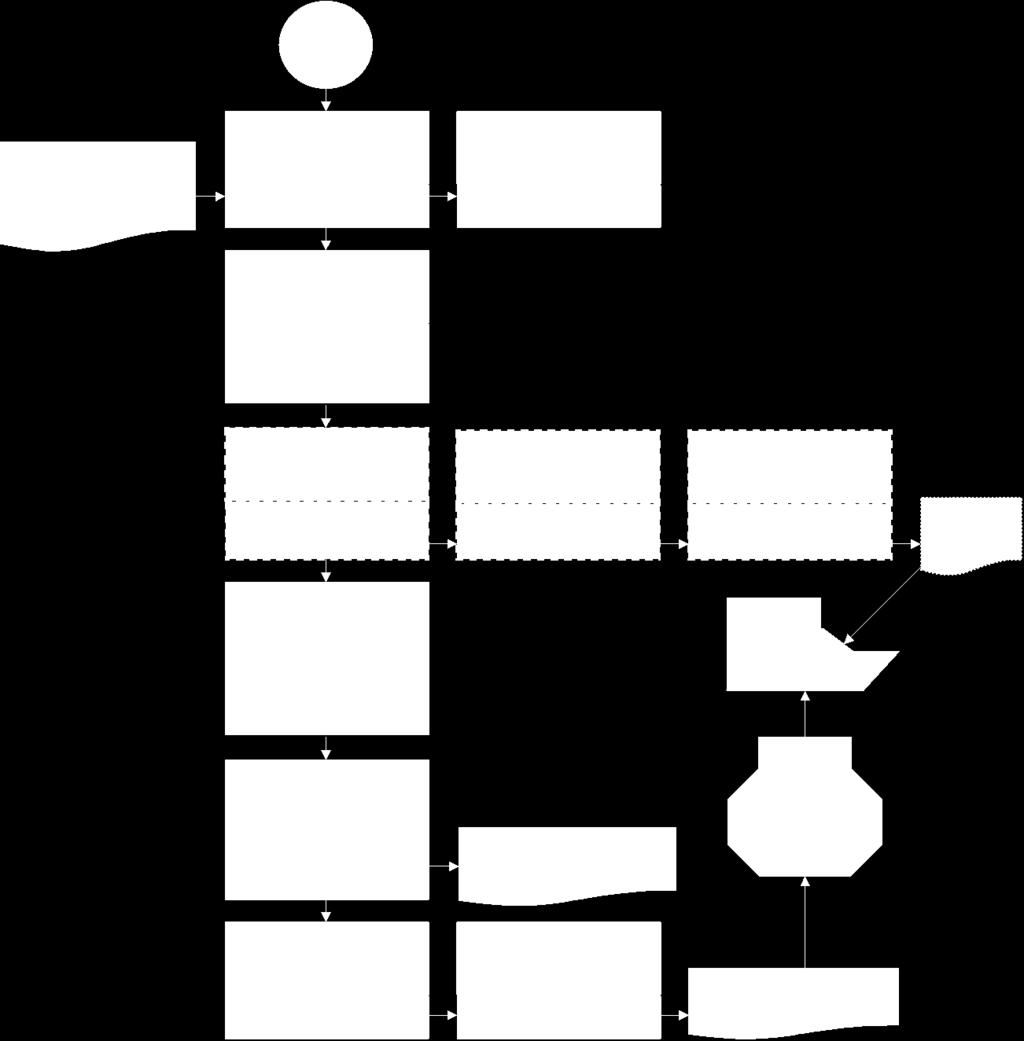

25 SEZIONE 4 - GESTIONE DEL CONTRADDITORIO, SVOLGIMENTO DI EVENTUALI INCONTRI DI APPROFONDIMENTO ED EMISSIONE DEL RAPPORTO DI CONTROLLO SUL SISTEMA DI GESTIONE E CONTROLLO Rappresentazione flusso 25

26 Descrizione attività L attività di controllo successiva alla data del Rapporto provvisorio, costituisce un attività necessaria al fine di esaminare gli ulteriori elementi informativi giunti all Autorità di Audit con la trasmissione delle controdeduzioni da parte del soggetto sottoposto a controllo. Qualsiasi integrazione e/o controdeduzione da parte del soggetto controllato dovrà essere trasmessa per iscritto entro i tempi stabiliti, allegando ove possibile, tutti gli elementi utili per supportare le argomentazioni fornite. In tale fase saranno, inoltre, esaminati, fino alla data del Rapporto di Controllo sul Sistema di Gestione e Controllo, tutti gli elementi probatori, relativi agli aspetti esaminati, ritenuti utili e provenienti da fonti diverse o di diversa natura di cui l Autorità di Audit è venuto a conoscenza; pertanto ogni notizia, accadimento, norma o comportamento, con effetti sull attività dell Autorità di Audit, determina un analisi ed una valutazione rispetto ai risultati fin lì conseguiti, che rimangono pur validi fino alla data dell evento modificante. In questa fase, l Autorità di Audit può convenire di effettuare uno o più incontri di approfondimento con il soggetto controllato sulle osservazioni da formulare. A seguito dell esame delle controdeduzioni, ricevute dal soggetto sottoposto ad audit e dei nuovi elementi probatori ottenuti, l Autorità di Audit, con il supporto dell Assistenza Tecnica, registra gli esiti del controllo in una check list di controllo firmata dal Dirigente dell AdA, dal Responsabile Audit, dai Funzionari che hanno partecipato al controllo e dall Assistenza Tecnica, effettua il controllo di pre-emissione del Rapporto di Controllo sul Sistema di Gestione e Controllo, firmato dal Dirigente dell AdA e provvede, entro quindici giorni lavorativi, all emissione dello stesso. Tale documento viene inviato con una nota formale protocollata (a cura della Segreteria Tecnica e del Protocollo) al soggetto auditato, alla Commissione Europea, tramite sistema SFC 2007, e registrato sul sistema del MEF-IGRUE con ipotesi definitive di miglioramento chiedendo al soggetto controllato di procedere, entro un congruo termine (orientativamente pari a sessanta giorni lavorativi e tenendo conto della complessità della criticità) alla correzione delle osservazioni rilevate. Dopo l invio del Rapporto di Controllo sul Sistema di Gestione e Controllo, la Segreteria Tecnica dell AdA registra le informazioni contenute in tale documento nel Sistema di Monitoraggio (Database dei Controlli). Infine, dopo la redazione del memo controllo pre-emissione e dell invio formale al Soggetto auditato del Rapporto di Controllo sul Sistema di Gestione e Controllo, i Funzionari e/o l Assistenza Tecnica e la Segreteria Tecnica, procedono all archiviazione di tali documenti in appositi fascicoli adeguatamente referenziati/codificati, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento). 26

27 SEZIONE 5 - GESTIONE DEL FOLLOW UP Rappresentazione flusso 27

28 Descrizione attività In tale fase, l Autorità di Audit assicura una continua attività di monitoraggio (attraverso il Sistema di Monitoraggio - Database dei Controlli) al fine di accertare che i soggetti sottoposti ad audit abbiano intrapreso azioni correttive per superare le osservazioni rilevate entro i termini stabiliti nei relativi Rapporti di controllo (in linea generale l AdA concede 60 giorni dalla ricezione del Rapporto per intraprendere le azioni correttive indicate; tale termine potrebbe variare a seconda della complessità dell osservazione formulata). Se opportuno, l Autorità di Audit effettua degli incontri di follow up presso i soggetti controllati, al fine di ottenere ulteriori approfondimenti. Tali incontri sono registrati dai Funzionari e/o dall Assistenza Tecnica in un apposita check list e formalizzati in un Rapporto di follow up, a seguito dell effettuazione del relativo controllo di pre-emissione. Tale Rapporto viene inviato con una nota formale protocollata (a cura della Segreteria Tecnica e del Protocollo) al soggetto auditato, alla Commissione Europea tramite sistema SFC 2007 e registrato sul sistema del MEF- IGRUE. A seguito dell invio del Rapporto di follow up sul Sistema di Gestione e Controllo, la Segreteria Tecnica dell AdA, registra le informazioni contenute in tale documento nel Sistema di Monitoraggio (Database dei Controlli). Infine, dopo la redazione del memo controllo pre-emissione e dell invio formale al Soggetto auditato del Rapporto di follow up sul Sistema di Gestione e Controllo, i Funzionari e/o l Assistenza Tecnica e la Segreteria Tecnica, procedono all archiviazione di tali documenti in appositi fascicoli adeguatamente referenziati/codificati, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento). 28

29 SEZIONE 6 VALUTAZIONE DI AFFIDABILITÀ DEL SISTEMA DI GESTIONE E CONTROLLO Rappresentazione flusso Descrizione attività In tale fase di attività l Autorità di Audit procede all analisi di tutta la documentazione disponibile e, sulla base delle risultanze dei controlli classifica gli esiti delle verifiche, in relazione al livello di rischio riscontrato associato ad ognuno dei criteri utilizzati, nelle seguenti categorie: A. Funziona bene; sono necessari solo miglioramenti marginali. Non ci sono punti deboli ovvero sono state trovate solo criticità marginali. Queste criticità non hanno alcun impatto significativo sul funzionamento dei requisiti chiave/autorità/sistemi. 29

30 B. Funziona, ma sono necessari dei miglioramenti. Sono stati riscontrati dei punti deboli. Queste debolezze hanno un moderato impatto sul funzionamento dei requisiti chiave/autorità/sistemi. Sono state fatte delle raccomandazioni che devono essere implementate da parte del soggetto verificato. C. Funziona parzialmente; sono necessari miglioramenti sostanziali. Sono state riscontrate delle criticità che hanno portato o potrebbero portare ad irregolarità. L impatto sull efficace funzionamento dei requisiti chiave/autorità/sistemi è significativo. Sono state fatte raccomandazioni e/o piani di azioni. Lo Stato Membro/la Commissione potrebbe decidere di intraprendere azioni correttive (ad es. interruzione o sospensione dei pagamenti) per mitigare il rischio di utilizzo improprio dei Fondi UE. D. Fondamentalmente non funziona. Sono state trovate numerose criticità che hanno portato o potrebbero portare ad irregolarità. L impatto sull efficace funzionamento dei requisiti chiave/autorità/sistemi è significativo - funzionano male o non funzionano affatto. Le criticità sono sistemiche ed estese. Di conseguenza, non si può ottenere sicurezza dalla valutazione dei requisiti chiave/autorità/sistemi. In tal caso si valuterà l opportunità di intraprendere un piano di azione formale per la risoluzione della problematica. Lo Stato Membro/Commissione Europea intraprende azioni correttive (ad es. sospensione dei pagamenti) per mitigare il rischio di uso improprio dei fondi UE. Il modello sopra proposto per la valutazione dell affidabilità dei sistemi è in linea con quanto previsto nel documento della Commissione Europea Guidance on a common methodology for the assessment of management and control systems in the Member States ( programming period). In relazione ai risultati ottenuti degli audit di sistema è pertanto individuato il livello di affidabilità da utilizzare nell ambito dell estrazione campionaria in base alle indicazioni contenute nella seguente tabella: Livello di attendibilità derivante dagli audit dei sistemi Funzionamento Buono: sono necessari soltanto dei miglioramenti di modesta entità Funzionamento corretto, ma sono necessari miglioramenti Funzionamento parziale: sono necessari miglioramenti sostanziali Livello di affidabilità nel regolamento/attendibilità Livello di fiducia derivante dal sistema Alto Non inferiore al 60% Medio Alto 70% Medio Basso 80% 30

31 Mancato funzionamento generale Basso Non inferiore al 90% A seguito delle risultanze di tutti gli Audit di Sistema, la Segreteria Tecnica dell AdA, cura la registrazione di tali informazioni nel Sistema di Monitoraggio (Database dei Controlli) ed, insieme ai Funzionari e/o all Assistenza Tecnica, procedono all archiviazione di tali documenti in un appositi fascicoli adeguatamente referenziati/codificati, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento).. 31

32 7. CAMPIONAMENTO Soggetti coinvolti: Direttore o Dirigente, Responsabile Audit, Funzionari; Segreteria Tecnica dell Autorità di Audit; Protocollo Assistenza Tecnica. 32

33 SEZIONE 7 CAMPIONAMENTO Rappresentazione del Flusso 33

34 Descrizione attività Il Reg. (CE) n. 1828/2006, nell allegato IV, prevede che le verifiche sulle operazioni siano condotte su un campione di spesa la cui dimensione sia definita in relazione al livello di fiducia determinato in base agli audit di sistema realizzati (cfr. sezione paragrafo 6.6 sezione 6). Per la determinazione della numerosità campionaria e per la successiva estrazione del campione si rinvia a quanto stabilito nella nota COCOF 08/0021/01, negli orientamenti sul tema definiti dal MEF IGRUE e nelle modifiche intercorse su tale tematica nel corso della Programmazione (COCOF 08/0021/03 EN). L AdA, nel mese di gennaio di ciascuna annualità di riferimento, richiede all AdG, con nota formale protocollata, (a cura della Segreteria Tecnica) l universo delle operazioni su cui effettuare il campionamento. Successivamente, la Segreteria Tecnica dell AdA, registra le informazioni pervenute nel Sistema di Monitoraggio (Database dei Controlli). A seguito della ricezione di tali informazioni e delle opportune verifiche con la Dichiarazione di spesa e di pagamento dell AdC, l AdA, con il supporto dell Assistenza Tecnica, procede all estrazione del campione per l annualità di riferimento. Si precisa che il livello di affidabilità del Sistema di Gestione e Controllo viene formalizzato, dopo un incontro tra l AdA e l Assistenza Tecnica in un apposito Verbale firmato dal Dirigente dell AdA ed, a seguito dell estrazione del campione di operazioni da auditare, si provvede alla redazione di un Verbale e di una Relazione di campionamento (che riporta l elenco dei progetti da sottoporre a verifica) con il supporto del Responsabile Audit e dell Assistenza Tecnica che vengono firmati dal Dirigente dell AdA ed approvati formalmente con Determina Dirigenziale. 34

35 8. ESECUZIONE DEGLI AUDIT DELLE OPERAZIONI Soggetti coinvolti: Direttore, Dirigente, Responsabile Audit, Funzionari, Assistenza Tecnica; Segreteria Tecnica dell Autorità di Audit; Protocollo. Gli Audit delle Operazioni si articolano nelle seguenti fasi di controllo: verifica della documentazione amministrativo contabile (fase I) in possesso dell AdG, dell AdC, degli OO.II. e dei Beneficiari; verifica documentale e fisica (fase II) presso la sede del Beneficiario. I controlli sulle singole operazioni consistono nella verifica della documentazione giustificativa in originale, nella verifica della realizzazione dell opera o del servizio, nel controllo della esistenza delle condizioni di ammissibilità della spesa dichiarata e nell accertamento del rispetto della normativa applicabile. In particolare, viene esaminata tutta la documentazione inerente il fascicolo di progetto, i titoli di spesa e di pagamento e le registrazioni nei libri contabili e ogni altra documentazione utile e necessaria all esecuzione del controllo. Il presente paragrafo è strutturato come segue: Sezione 8 Preparazione ed avviamento Sezione 9 Esecuzione degli audit delle operazioni Sezione 10 Registrazione degli esiti del controllo ed emissione della singolo Rapporto provvisorio di controllo delle operazioni Sezione 11 Gestione del contraddittorio ed emissione dei Rapporti di Controllo delle operazioni Sezione 12 Gestione del follow up. 35

36 SEZIONE 8 PREPARAZIONE ED AVVIAMENTO Rappresentazione flusso 36

37 Descrizione attività Svolta la fase relativa all estrazione del campione delle operazioni (approvato con Determinazione Dirigenziale) da sottoporre a controllo, l Autorità di Audit con il supporto dell Assistenza Tecnica provvede alla pianificazione dei controlli presso i Beneficiari predisponendo un calendario degli audit delle operazioni, sulla base dell elenco dei progetti campionati. Si precisa che, per ciascuna operazione campionata, l AdA predispone un memorandum di pianificazione (cfr. Allegato 2 del presente documento) firmato dal Dirigente dell AdA che riporta informazioni relative agli obiettivi dell audit, allo scopo, alle tempistiche per ciascuna fase di attività (gantt) ed al team di audit impiegato. Tale documento viene archiviato dai Funzionari e/o dall Assistenza Tecnica nell apposito fascicolo adeguatamente referenziato/codificato. L Autorità di Audit, in seguito, provvede alla predisposizione ed alla trasmissione di singole comunicazioni formali ai soggetti da sottoporre ad audit (comunicazione di avvio di audit delle operazioni), in cui sono riportate le informazioni relative alla data ed al luogo del controllo a cui si allega una lista indicativa della documentazione da rendere disponibile. La nota di comunicazione viene protocollata e trasmessa al soggetto sottoposto a controllo, all Autorità di Gestione/Organismo Intermedio interessato, con un anticipo non superiore ai cinque giorni lavorativi rispetto alla data stabilita per l audit in loco, a cura della Segreteria Tecnica. Infine, dopo l invio formale di tali comunicazioni, la Segreteria Tecnica dell AdA, registra le informazioni contenute in tali note, nel Sistema di Monitoraggio (Database dei Controlli) ed, insieme ai Funzionari e/o all Assistenza Tecnica, procedono all archiviazione di tale documento in appositi fascicoli adeguatamente referenziato/codificato, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento).. 37

38 SEZIONE 9 ESECUZIONE DEGLI AUDIT DELLE OPERAZIONI Rappresentazione flusso 38

39 39

40 Descrizione attività In tale fase, l Autorità di Audit, prima di effettuare le verifiche presso i Beneficiari, può svolgere incontri di approfondimento con l Autorità di Gestione/Organismi intermedi (fase I Verifiche amministrative), al fine di acquisire elementi probatori su alcuni aspetti dell operazione campionata relativi a: conformità alle procedure di selezione delle operazioni (operazioni/organismi intermedi/beneficiari finali, soggetti attuatori, etc.); correttezza delle somme erogate ai beneficiari a titolo di pagamenti intermedi/finali; corrispondenza delle somme erogate ai rendiconti di spesa presentati dai Beneficiari Finali e Soggetti attuatori; completezza della documentazione predisposta dall AdG: la verifica riguarderà gli atti di liquidazione delle spese, i mandati di pagamento, la documentazione attestante il controlli di I livello svolti; completezza della documentazione predisposta dall Autorità di Certificazione: il controllo consiste nel verificare che le spese relative agli assi prioritari e ai progetti controllati siano correttamente rappresentati nella certificazione di spesa predisposta dall Autorità di Certificazione in ottemperanza a quanto previsto dai regolamenti comunitari nonché le modalità di gestione degli importi da recuperare/recuperati. Svolte le verifiche sopra descritte, l Autorità di Audit provvede ad archiviare la documentazione raccolta. Successivamente l Autorità di Audit effettua le verifiche presso il Beneficiario (fase II Verifiche in loco) e presso il luogo in cui è stato realizzato l intervento volto ad accertare l esistenza delle condizioni di ammissibilità ed eleggibilità delle spese relative alle operazioni campionate. L incontro di audit viene formalizzato in un apposito verbale di sopralluogo, firmato sia dal personale che ha svolto il controllo che dal Dirigente dell AdA, che costituisce prova dell effettuazione del controllo e sintetizza le informazioni essenziali relative al medesimo (luogo, data e durata del controllo; soggetti presenti al controllo; obiettivi del controllo; etc.) e contiene una lista della documentazione fornita sulla quale l Autorità di Audit effettua un controllo back office che solitamente viene concluso entro cinque giorni lavorativi successivi all audit in loco. Tale tempistica può variare sulla base della complessità delle verifiche da svolgere sia presso l Organismo Gestore (AdG/OO.II.) che presso il Beneficiario. A seguito della redazione del verbale di sopralluogo i Funzionari e/o l Assistenza Tecnica procedono all archiviazione di tale documento in un apposito fascicolo adeguatamente referenziato/codificato. 40

41 SEZIONE 10 REGISTRAZIONE DEGLI ESITI DEL CONTROLLO ED EMISSIONE DELLA SINGOLA RELAZIONE PROVVISORIA DI CONTROLLO Rappresentazione flusso 41

42 Descrizione attività Dopo l esame e l archiviazione della documentazione raccolta, l Autorità di Audit, con il supporto dell Assistenza Tecnica, registra gli esiti del controllo in una check list provvisoria su ciascuna operazione campionata e provvede, entro cinque giorni lavorativi, alla redazione sia di un memo controllo pre-emissione che di un singolo Rapporto provvisorio di controllo dell operazione campionata, firmato dal Dirigente dell AdA e dal Responsabile Audit, che fornisce una descrizione provvisoria dei fenomeni rilevati, con relativa descrizione delle aree di criticità. Tale Rapporto viene trasmesso con una nota al Beneficiario (solo se sono state rilevate osservazioni) ed in copia conoscenza all AdG/OO.II.; l Autorità di Audit indica un periodo, orientativamente pari a dieci giorni lavorativi, in funzione della complessità delle osservazioni rilevate, per la ricezione delle controdeduzioni. Successivamente all invio del Rapporto provvisorio sull operazione campionata, la Segreteria Tecnica dell AdA registra le informazioni contenute in tale documento nel Sistema di Monitoraggio (Database dei Controlli). A seguito della redazione del memo controllo pre-emissione e dell invio formale al Soggetto auditato del Rapporto provvisorio sull operazione campionata, i Funzionari e/o l Assistenza Tecnica e la Segreteria Tecnica procedono all archiviazione di tali documenti in appositi fascicoli adeguatamente referenziati/codificati, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento).. 42

43 SEZIONE 11 GESTIONE DEL CONTRADDITTORIO ED EMISSIONE DEI RAPPORTI DI CONTROLLO DELLE OPERAZIONI Rappresentazione flusso 43

44 Descrizione attività L attività di controllo sul Beneficiario, successiva alla data del Rapporto provvisorio, costituisce un attività necessaria al fine di esaminare gli ulteriori elementi informativi giunti all Autorità di Audit con la trasmissione delle controdeduzioni da parte del soggetto sottoposto a controllo e dell AdG/OO.II. Qualsiasi integrazione e/o controdeduzione da parte del soggetto controllato deve essere trasmessa per iscritto entro i tempi stabiliti, allegando ove possibile, tutti gli elementi utili per supportare le argomentazioni fornite. In tale fase, vengono esaminati, inoltre, tutti gli elementi probatori, relativi agli aspetti controllati, ritenuti utili e provenienti da fonti diverse o di diversa natura di cui l Autorità di Audit è venuto a conoscenza fino alla data della singola relazione di controllo sull operazione. In questa fase, l Autorità di Audit può convenire di effettuare uno o più incontri di approfondimento con l organismo gestore/soggetto controllato sulle osservazioni da formulare. A seguito dell esame delle controdeduzioni e dei nuovi elementi probatori ottenuti, i Funzionari con il supporto dell Assistenza Tecnica registrano gli esiti del controllo in un apposita check list firmata da chi ha svolto il controllo e da chi ha supervisionato il controllo stesso. Successivamente, l Autorità di Audit, dopo aver effettuato il relativo controllo di pre-emissione, procede a redigere, entro dieci giorni lavorativi, i singoli Rapporti di Controllo delle operazioni campionate, firmati dal Dirigente dell AdA e dal Responsabile Audit. Si precisa che l AdA mensilmente trasmette, sia all Autorità di Gestione che all Autorità di Certificazione, una lettera riepilogativa sugli esiti di tutti i controlli conclusi, specificando quelli che non presentano eccezioni di rilievo e quelli con eventuali raccomandazioni da seguire, allegando i Rapporti definitivi che possono presentare sia irregolarità finanziarie che procedurali. Tale documento viene inviato con una nota formale protocollata (a cura della Segreteria Tecnica e del Protocollo) sia all AdG che all AdC. I rapporti di controllo di ciascuna operazione campionata vengono registrati sul sistema del MEF-IGRUE (ai fini della predisposizione del RAC e del relativo Parere annuale). Si demanda all Autorità di Gestione la comunicazione delle risultanze finali degli audit ai Beneficiari/ Organismi Intermedi definendo un termine di trenta giorni lavorativi dal ricevimento della lettera, per un riscontro alle rettifiche finanziarie segnalate. A seguito dell invio del Rapporto di Controllo su ciascuna operazione campionata, la Segreteria Tecnica dell AdA registra le informazioni contenute in tali documenti nel Sistema di Monitoraggio (Database dei Controlli). 44

45 Infine, dopo la redazione del memo controllo pre-emissione e dell invio formale a ciascun Soggetto auditato del Rapporto di Controllo dell operazione campionata, i Funzionari e/o l Assistenza Tecnica e la Segreteria Tecnica procedono all archiviazione di tali documenti in appositi fascicoli adeguatamente referenziato/codificato, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento).. 45

46 SEZIONE 12 GESTIONE DEL FOLLOW UP Rappresentazione flusso 46

47 Descrizione attività In tale fase l Autorità di Audit assicura una continua attività di monitoraggio (attraverso il Database dei controlli) al fine di accertare che i soggetti sottoposti ad audit abbiano intrapreso azioni correttive per superare le osservazioni rilevate. Se opportuno, l Autorità di Audit effettua degli incontri di follow up presso l AdG/OO.II./Beneficiari, al fine di ottenere ulteriori approfondimenti. Tali incontri saranno formalizzati in appositi verbali di sopralluogo. Ad intervalli periodici l Autorità di Audit emette, a seguito di un controllo di pre-emissione, una Nota di follow up di tutte le operazioni campionate ai fini del monitoraggio delle osservazioni formulate. Tale nota contiene la sintesi delle principali informazioni quali-quantitative riguardanti le irregolarità riscontrate, in particolare la tipologia di irregolarità, la loro sistematicità, le cause e l impatto finanziario sulla spesa certificata ed è propedeutica alla redazione del RAC e del relativo Parere annuale. Tali note vengono inviate alle AdG e/o OO.II. Le informazioni contenute in tali Note vengono registrati nel Sistema di Monitoraggio, a cura della Segreteria Tecnica, ed archiviate in appositi fascicoli adeguatamente referenziati/codificati, nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento).. 47

48 9. RAPPORTO E PARERE ANNUALE DI CONTROLLO Soggetti coinvolti: Direttore, Dirigente, Responsabile Audit, Assistenza Tecnica; Segreteria Tecnica dell Autorità di Audit; Protocollo In relazione a quanto stabilito dalla normativa comunitaria di riferimento, in tale fase l Autorità di Audit provvede a: i. presentare alla Commissione un Rapporto Annuale di Controllo che evidenzi le risultanze delle attività di audit effettuate nel corso del periodo precedente di 12 mesi che termina il 30 giugno dell'anno di riferimento, conformemente alla strategia di audit del programma operativo e le carenze riscontrate nei sistemi di gestione e di controllo del programma. Il primo rapporto, che dovrà essere presentato entro il 31 dicembre 2008, copre il periodo dal 1 gennaio 2007 al 30 giugno Le informazioni relative alle attività di audit effettuate dopo il 1 luglio 2015 saranno incluse nel Rapporto finale di controllo a sostegno della dichiarazione di chiusura di cui alla lettera e); ii. formulare un parere, in base ai controlli ed alle attività di audit svolti sotto la propria responsabilità, in merito all'efficace funzionamento del sistema di gestione e controllo, indicando se questo fornisce ragionevoli garanzie sulla correttezza delle dichiarazioni di spesa presentate alla Commissione e sulla legittimità e regolarità delle transazioni soggiacenti. 48

49 SEZIONE 13 RAPPORTO E PARERE ANNUALE DI CONTROLLO Rappresentazione flusso 49

50 Descrizione attività In tale fase l Autorità di Audit provvede a predisporre il Rapporto Annuale di Controllo in cui confluiranno i risultati di tutte le verifiche condotte nel corso dei 12 mesi e le principali modifiche apportate al SIGECO e comunicate all Autorità di Audit. Tali verifiche possono aver dato luogo all adozione di modifiche nei sistemi di gestione e controllo in capo all Autorità di Gestione, all Autorità di Certificazione e della stessa Autorità di Audit, nonché degli Organismi Intermedi, che vengono comunicati alla Commissione nell ambito di tale Rapporto Annuale. Al contempo sono comunicate eventuali modifiche alla metodologia di audit, indicando espressamente le motivazioni che ne hanno resa necessaria l adozione. 50

51 Con riferimento agli audit di sistema sono riportate le informazioni riguardanti i soggetti che hanno effettuato gli audit, l elenco riepilogativo di tutti gli audit condotti nei 12 mesi e la rispondenza rispetto alla metodologia di audit. Nel documento vengono riportate le principali constatazioni e conclusioni in merito all adeguatezza dell organizzazione (con particolare riferimento alla separazione delle funzioni), delle procedure di selezione e attuazione delle operazioni, delle procedure di rendicontazione e certificazione della spesa, delle piste di controllo, dei controlli relativi alla gestione (controlli di primo livello), nonché della conformità in generale alle prescrizioni della normativa comunitaria in materia. Nel rapporto vengono trattati separatamente anche gli eventuali errori o problemi che presentano carattere di sistematicità, evidenziandone i provvedimenti presi per annullarne l impatto e ridurne la possibilità di insorgenza in futuro. Per quanto concerne gli audit delle operazioni, vengono inoltre riportate le informazioni relative al campione di operazioni estratte, i principali risultati degli audit condotti, con evidenza delle irregolarità riscontrate e del tasso di errore risultante dal campione sottoposto ad audit. Ulteriori informazioni infine, riportate nel Rapporto, riguardano gli aspetti organizzativi della struttura di audit, il coordinamento delle attività tra i diversi organismi di controllo a livello nazionale e le procedure adottate dai soggetti che hanno condotto i controlli in loco. Inoltre, l Autorità di Audit fornisce alla Commissione, allegato al Rapporto Annuale di Controllo, un Parere annuale (senza riserva, con riserva e negativo) in merito al funzionamento dei sistemi di gestione e controllo e alla completezza e veridicità della documentazione a corredo delle operazioni effettuate, al fine di fornire ragionevoli garanzie riguardo la correttezza delle dichiarazioni di spesa presentate alla Commissione e la legittimità e regolarità delle transazioni a ad esse collegate. Si fa presente che, prima della predisposizione del RAC e del Parere annuale, l AdA, in appositi incontri con l Assistenza Tecnica, definisce le linee guida da seguire nella redazione di tali documenti (attraverso ad es. l esame e la valutazione delle risultanze degli audit di sistema, degli audit delle operazioni; le modifiche apportate al documento Descrizione del Sistema di Gestione e Controllo ; le modifiche organizzative dell AdA e di qualsiasi altro evento/accadimento avvenuto nelle attività di competenza dell AdA). Tali incontri vengono formalizzati in appositi Verbali (cfr. Allegato 3 del presente documento). Si precisa che sia il RAC, che il relativo Parere, vengono trasmessi alla Commissione Europea tramite il Sistema Informatico del MEF-IGRUE dedicato alle Autorità di Audit; vengono altresì trasmessi, con una nota, alle Autorità di Gestione ed alle Autorità di Certificazione dei Programmi ed infine archiviati in un 51

52 apposito fascicolo dedicato ai rapporti con la Commissione Europea ed il MEF-IGRUE, a cura della Segreteria Tecnica e nel rispetto di quanto previsto nel Piano di Classificazione, fascicolazione e conservazione del flusso documentale del Settore (cfr. Allegato 6 del presente documento). 52

53 10. PROCEDURE PER ASSICURARE LA QUALITÀ DEL LAVORO SVOLTO E CONSENTIRNE IL MIGLIORAMENTO NEL CORSO DELL ESECUZIONE DELL INCARICO Soggetti coinvolti: Direttore, Dirigente, Responsabile Audit, Responsabile Quality control; Segreteria Tecnica dell Autorità di Audit; Protocollo. L Autorità di Audit adotta le seguenti procedure al fine di garantire la qualità del lavoro svolto e consentirne il miglioramento nel corso dell esecuzione dell incarico. Tali procedure sono state redatte in conformità allo standard 1300 emanato dall Associazione Italiana Internal Auditors (IIA) e forniscono, al Dirigente dell Autorità di Audit, un valido ausilio per creare valore aggiunto, migliorare l operatività dell organizzazione ed assicurare che le attività stesse siano svolte in conformità agli standard internazionalmente riconosciuti. Le suddette procedure sono svolte direttamente o sotto la diretta supervisione del Dirigente dell Autorità di Audit e consentono, in particolare, di: controllare lo sviluppo e l applicazione delle politiche/procedure di audit; aggiornare annualmente le procedure di audit; fornire, al Dirigente dell Autorità di Audit, elementi utili per la definizione delle risorse umane e finanziarie da impiegare; mantenere ed aggiornare l universo dei rischi; fornire, al Dirigente dell Autorità di Audit, un supporto alla pianificazione degli incarichi di audit e nella definizione della relativa tempistica; migliorare l utilizzo degli strumenti di audit; gestire le risorse utilizzate e supervisionarne la formazione; supervisionare ed amministrare la produzione delle relazioni sugli audit svolti; supervisionare e monitorare le risultanze di audit (follow up); supervisionare ed amministrare il data base dei risultati di audit e dei relativi follow up; migliorare le procedure adottate. Al fine di implementare l assicurazione sulla qualità del lavoro svolto e consentirne il miglioramento nel corso dell incarico, l AdA ha inserito nella propria struttura organizzativa la figura del Responsabile del Quality control. 53

54 Tale figura cura tutte le attività connesse al controllo della qualità dell attività di audit svolta dall AdA e della validazione del lavoro svolto dall Assistenza Tecnica relazionando al Dirigente dell AdA. Non svolge attività operativa di audit. Al Responsabile di Quality control sono attribuite le seguenti responsabilità: Definisce le procedure di quality control sulla base della normativa e degli standard professionali di riferimento e le propone al Responsabile Audit per la loro approvazione; Intrattiene i rapporti, insieme al Dirigente dell AdA, con le autorità comunitarie e nazionali (IGRUE) preposte al monitoraggio e alla definizione dei linee guida in tema di controllo della qualità del lavoro di audit; Verifica costantemente l adeguatezza delle procedure definite rispetto alle evoluzioni delle norme e degli standard e rispetto alle indicazioni formulate dalla Commissione Europea o dall IGRUE; Definisce annualmente il Piano di Quality control con riferimento ai seguenti due ambiti di riferimento: o controllo della qualità del lavoro di audit svolto dall AdA. In tale ambito l attività di quality mira a verificare la conformità dell attività posta in essere rispetto alle procedure e agli strumenti di controllo predefiniti (p.e. Check list); o verifica della qualità del lavoro svolto dall Assistenza Tecnica. In tale ambito l attività di quality mira a verificare la conformità, sotto il profilo dimensionale e qualitativo, dell attività posta in essere dall organismo esterno di supporto rispetto alle condizioni contrattualmente previste, ai piani ed a tempi di lavoro condivisi; Redige annualmente una relazione sulle attività svolte e sui risultati conseguiti. Per ulteriori dettagli relativi all attività della Quality control, si rimanda all Allegato 4 del presente documento. Nell ambito delle attività di competenza dell Autorità di Audit, al fine di conseguire i suddetti obiettivi, il Dirigente dell AdA ha previsto un sistema di valutazioni interne basato su: 1. monitoraggio continuo delle prestazioni e dell attività di audit; 2. revisioni periodiche. Gli elementi di riferimento per lo svolgimento delle valutazioni interne sono in particolare: processi di audit; innovazione e capacità dello staff; 54

55 rispetto dei compiti propri dell Autorità di Audit ed il miglioramento del sistema di auditing nel suo complesso. Nella figura che segue è schematizzato il processo di valutazione interno adottato dall Autorità di Audit: Nei paragrafi che seguono sono riportati indicazioni in merito ai compiti ed alle responsabilità del team di lavoro (cfr. sezione 10.1) nel processo di assicurazione della qualità del lavoro svolto ed i principali elementi di riferimento per lo svolgimento delle procedure di valutazione interna (cfr. sezione 10.2). 55

Regione Lazio Programma Operativo FSE Regione Lazio Ob. Competitività regionale e occupazione

Regione Lazio Programma Operativo FSE Regione Lazio 2007-2013 Ob. Competitività regionale e occupazione Procedure per la gestione degli esiti dei controlli di II livello VS 1.0 DEL 10 MARZO 2010 SOMMARIO

Regione Lazio Programma Operativo FSE Regione Lazio 2007-2013 Ob. Competitività regionale e occupazione Procedure per la gestione degli esiti dei controlli di II livello VS 1.0 DEL 10 MARZO 2010 SOMMARIO

COMITATO DI SORVEGLIANZA DEL PROGRAMMA OPERATIVO REGIONALE FSE 2014/2020 e 2007/2013. Venezia 27 maggio INFORMATIVA 9.

COMITATO DI SORVEGLIANZA DEL PROGRAMMA OPERATIVO REGIONALE FSE 2014/2020 e 2007/2013 Venezia 27 maggio 2016 INFORMATIVA 9. Attività di Audit POR CRO VENETO 2007 2013 PARTE FSE POR VENETO FSE 2014/2020

COMITATO DI SORVEGLIANZA DEL PROGRAMMA OPERATIVO REGIONALE FSE 2014/2020 e 2007/2013 Venezia 27 maggio 2016 INFORMATIVA 9. Attività di Audit POR CRO VENETO 2007 2013 PARTE FSE POR VENETO FSE 2014/2020

Comitato di sorveglianza

Comitato di sorveglianza Roma, 26 maggio 2016 Autorità di Audit Illustrazione dei Rapporti Annuali di Controllo 2015 1. Audit della Commissione Europea 2. Audit di sistema 3. Audit delle operazioni 4.

Comitato di sorveglianza Roma, 26 maggio 2016 Autorità di Audit Illustrazione dei Rapporti Annuali di Controllo 2015 1. Audit della Commissione Europea 2. Audit di sistema 3. Audit delle operazioni 4.

Regione Lazio. Atti della Giunta Regionale e degli Assessori. 19/01/ BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 6 - Supplemento n.

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 30 dicembre 2016, n. 845 Designazione dell'autorità di Gestione e dell'autorità di Certificazione del Programma Operativo FESR

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 30 dicembre 2016, n. 845 Designazione dell'autorità di Gestione e dell'autorità di Certificazione del Programma Operativo FESR

Il sistema di gestione e controllo: funzioni e organismi responsabili

Il sistema di gestione e controllo: funzioni e organismi responsabili Questo materiale didattico rientra nell ambito dei Percorsi e-learning di alta formazione specialistica del Progetto Esperi@ - Rafforzamento

Il sistema di gestione e controllo: funzioni e organismi responsabili Questo materiale didattico rientra nell ambito dei Percorsi e-learning di alta formazione specialistica del Progetto Esperi@ - Rafforzamento

Informativa in merito all Attività annuale di controllo - anno

Informativa in merito all Attività annuale di controllo - anno 2011 - ai sensi dell art. 65 lett. e) del Reg. (Ce) 1083/06 Autorità di Audit (Gabriella Volpi) 1 Il Comitato di sorveglianza (art.65, lettera

Informativa in merito all Attività annuale di controllo - anno 2011 - ai sensi dell art. 65 lett. e) del Reg. (Ce) 1083/06 Autorità di Audit (Gabriella Volpi) 1 Il Comitato di sorveglianza (art.65, lettera

Il sistema dei controlli di secondo livello in Regione Toscana

Il sistema dei controlli di secondo livello in Regione Toscana 10 maggio 2013 Firenze Auditorium Sant Apollonia Elvira Pisani Autorità di audit Regione Toscana ORGANIGRAMMA AUTORITA DG Competitività del

Il sistema dei controlli di secondo livello in Regione Toscana 10 maggio 2013 Firenze Auditorium Sant Apollonia Elvira Pisani Autorità di audit Regione Toscana ORGANIGRAMMA AUTORITA DG Competitività del

Informativa Rapporto Annuale di Controllo anno 2014 Autorità di Audit Peter Bieler

Informativa Rapporto Annuale di Controllo anno 2014 Autorità di Audit Peter Bieler Aosta, 9 giugno 2015 Compiti dell AdA Art. 62, par. 1, lett. d), punti i) e ii) del Reg. (CE) 1083/2006 Presentare alla

Informativa Rapporto Annuale di Controllo anno 2014 Autorità di Audit Peter Bieler Aosta, 9 giugno 2015 Compiti dell AdA Art. 62, par. 1, lett. d), punti i) e ii) del Reg. (CE) 1083/2006 Presentare alla

Regione Lazio. Atti della Giunta Regionale e degli Assessori. 01/08/ BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N Supplemento n.

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 18 luglio 2017, n. 410 Approvazione del documento "Descrizione delle funzioni e delle procedure in atto per l'autorita' di Gestione

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 18 luglio 2017, n. 410 Approvazione del documento "Descrizione delle funzioni e delle procedure in atto per l'autorita' di Gestione

19/01/ BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 6 - Supplemento n. 2. Regione Lazio. Atti della Giunta Regionale e degli Assessori

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 30 dicembre 2016, n. 833 Designazione dell'autorità di Gestione e dell'autorità di Certificazione del Programma Operativo FSE 2014/2020

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 30 dicembre 2016, n. 833 Designazione dell'autorità di Gestione e dell'autorità di Certificazione del Programma Operativo FSE 2014/2020

FORM., RICE. E INNOV., SCUOLA UNIVER., DIR. STUDIO DETERMINAZIONE. Estensore POLINARI ANTONELLA. Responsabile del procedimento POLINARI ANTONELLA

REGIONE LAZIO Direzione Regionale: FORM., RICE. E INNOV., SCUOLA UNIVER., DIR. STUDIO Area: DETERMINAZIONE N. G07317 del 15/06/2015 Proposta n. 9317 del 12/06/2015 Oggetto: Individuazione della Direzione

REGIONE LAZIO Direzione Regionale: FORM., RICE. E INNOV., SCUOLA UNIVER., DIR. STUDIO Area: DETERMINAZIONE N. G07317 del 15/06/2015 Proposta n. 9317 del 12/06/2015 Oggetto: Individuazione della Direzione

Gli standard internazionali per l attività di audit

Gli standard internazionali per l attività di audit Le fasi e le attività del processo di controllo: dalla pianificazione iniziale al monitoraggio. Riferimento agli standard internazionali emessi dagli

Gli standard internazionali per l attività di audit Le fasi e le attività del processo di controllo: dalla pianificazione iniziale al monitoraggio. Riferimento agli standard internazionali emessi dagli

AGGIORNAMENTO STRATEGIA DI AUDIT AI SENSI DELL ART. 18 DEL REG. (CE) N. 1828/2006 POR FSE IT052PO011

N. 1828/2006 POR FSE IT052PO011") AGGIORNAMENTO STRATEGIA DI AUDIT AI SENSI DELL ART. 18 DEL REG. (CE) N. 1828/2006 POR FSE 2007-2013 2007IT052PO011 Indice PREMESSA...3 1.1 MODELLO ORGANIZZATIVO DEL P.O.R....8 1.1.1 Indipendenza dell Autorità

AGGIORNAMENTO STRATEGIA DI AUDIT AI SENSI DELL ART. 18 DEL REG. (CE) N. 1828/2006 POR FSE 2007-2013 2007IT052PO011 Indice PREMESSA...3 1.1 MODELLO ORGANIZZATIVO DEL P.O.R....8 1.1.1 Indipendenza dell Autorità

Relazione sul sistema dei controlli dei progetti finanziati con il POR FESR 2007/2013

Relazione sul sistema dei controlli dei progetti finanziati con il POR FESR 2007/2013 Riferimenti Normativi UE Regolamento (CE) del Consiglio n. 1083/2006, art. 58 e s.m.i. Regolamento (CE) della Commissione

Relazione sul sistema dei controlli dei progetti finanziati con il POR FESR 2007/2013 Riferimenti Normativi UE Regolamento (CE) del Consiglio n. 1083/2006, art. 58 e s.m.i. Regolamento (CE) della Commissione

Informativa sul Rapporto Annuale di Controllo - anno 2010 ai sensi dell art. 65, lett. e) del Reg. (CE) 1083/2006

del Reg. (CE) 1083/2006") Comitato di Sorveglianza POR FESR 2007-2013 Informativa sul Rapporto Annuale di Controllo - anno 2010 ai sensi dell art. 65, lett. e) del Reg. (CE) 1083/2006 Autorità di Audit Peter Bieler 24 25 maggio

Comitato di Sorveglianza POR FESR 2007-2013 Informativa sul Rapporto Annuale di Controllo - anno 2010 ai sensi dell art. 65, lett. e) del Reg. (CE) 1083/2006 Autorità di Audit Peter Bieler 24 25 maggio

QUESTIONARIO. REPUBBLICA ITALIANA Regione Siciliana Presidenza Ufficio Speciale AUTORITA' DI AUDIT DEI PROGRAMMI

REPUBBLICA ITALIANA Regione Siciliana Presidenza Ufficio Speciale AUTORITA' DI AUDIT DEI PROGRAMMI Via Notarbartolo, 12/a - 90141 Palermo -Italia Tel. (0039) 091 70 77 544 - Fax (0039) 091 70 77 556 autorità.audit@regione.sicilia.it

REPUBBLICA ITALIANA Regione Siciliana Presidenza Ufficio Speciale AUTORITA' DI AUDIT DEI PROGRAMMI Via Notarbartolo, 12/a - 90141 Palermo -Italia Tel. (0039) 091 70 77 544 - Fax (0039) 091 70 77 556 autorità.audit@regione.sicilia.it

Decreto Presidente Giunta n. 27 del 24/01/2017

Decreto Presidente Giunta n. 27 del 24/01/2017 Dipartimento 93 - Direzione di staff della struttura di supporto tecnico operativa alla SDG Oggetto dell'atto: PO FSE CAMPANIA 2014-2020. CONCLUSIONE PROCEDURA

Decreto Presidente Giunta n. 27 del 24/01/2017 Dipartimento 93 - Direzione di staff della struttura di supporto tecnico operativa alla SDG Oggetto dell'atto: PO FSE CAMPANIA 2014-2020. CONCLUSIONE PROCEDURA

L Autorità di Audit e la nuova programmazione. Autorità di Certificazione

L Autorità di Audit e la nuova programmazione Il capo II del Regolamento (UE) n.1303/2013 è dedicato alle Autorità del Programma Operativo, in particolare, in continuità con le passate programmazioni,

L Autorità di Audit e la nuova programmazione Il capo II del Regolamento (UE) n.1303/2013 è dedicato alle Autorità del Programma Operativo, in particolare, in continuità con le passate programmazioni,

MACROPROCESSO: ACQUISIZIONE DI BENI E DI SERVIZI - AFFIDAMENTO IN HOUSE CON CONVENZIONE

MACROPROCESSO: ACQUIZIONE DI BENI E DI SERVIZI - AFFIDAMENTO IN HOUSE CON CONVENZIONE Legenda: Attività Complessa Decisione Documento Ufficiale Operazione Documento Articolato e Complesso ACQUIZIONE DI

MACROPROCESSO: ACQUIZIONE DI BENI E DI SERVIZI - AFFIDAMENTO IN HOUSE CON CONVENZIONE Legenda: Attività Complessa Decisione Documento Ufficiale Operazione Documento Articolato e Complesso ACQUIZIONE DI

POR FESR 2007/2013. Asse II Inclusione, Servizi Sociali, Istruzione e Legalità, Linea f. Avviso pubblico nella vita e nella casa

UNIONE EUROPEA REPUBBLICA ITALIANA REGIONE AUTONOMA DELLA SARDEGNA POR FESR 2007/2013 Asse II Inclusione, Servizi Sociali, Istruzione e Legalità, Linea 2.2.2 f Avviso pubblico nella vita e nella casa Cagliari,

UNIONE EUROPEA REPUBBLICA ITALIANA REGIONE AUTONOMA DELLA SARDEGNA POR FESR 2007/2013 Asse II Inclusione, Servizi Sociali, Istruzione e Legalità, Linea 2.2.2 f Avviso pubblico nella vita e nella casa Cagliari,

Allegato 14 Rapporto sull audit di sistema

Allegato 14 Rapporto sull audit di sistema Rapporto sull Audit di Sistema (articolo 73 paragrafo 1 del Regolamento (CE) n. 1083/2006) Codice CCI 2007ITXX Programma Operativo (titolo del Programma) Fondi

Allegato 14 Rapporto sull audit di sistema Rapporto sull Audit di Sistema (articolo 73 paragrafo 1 del Regolamento (CE) n. 1083/2006) Codice CCI 2007ITXX Programma Operativo (titolo del Programma) Fondi

PISTE DI CONTROLLO OPERAZIONI A TITOLARITA' PREMI E MISSIONI

Allegato B Allegato al DDG n. 97/Pesca del 06/04/2017 MIPAAF UNIONE EUROPEA REPUBBLICA ITALIANA PISTE DI CONTROLLO OPERAZIONI A TITOLARITA' PREMI E MISSIONI PROGRAMMAZIONE DETTAGLIO ATTIVITA' DI CONTROLLO

Allegato B Allegato al DDG n. 97/Pesca del 06/04/2017 MIPAAF UNIONE EUROPEA REPUBBLICA ITALIANA PISTE DI CONTROLLO OPERAZIONI A TITOLARITA' PREMI E MISSIONI PROGRAMMAZIONE DETTAGLIO ATTIVITA' DI CONTROLLO

Regione Lazio Programma Operativo FSE Regione Lazio Ob. Competitività regionale e occupazione

Regione Lazio Programma Operativo FSE Regione Lazio 2007-2013 Ob. Competitività regionale e occupazione Procedure per la rendicontazione delle spese all AdC VS 1.0 DEL 10 MARZO 2010 SOMMARIO Legenda Diagrammi

Regione Lazio Programma Operativo FSE Regione Lazio 2007-2013 Ob. Competitività regionale e occupazione Procedure per la rendicontazione delle spese all AdC VS 1.0 DEL 10 MARZO 2010 SOMMARIO Legenda Diagrammi

POR FESR Lazio Programma Operativo Regionale cofinanziato dal FESR REGIONE LAZIO SCHEMA DI CONVENZIONE

POR FESR Lazio 2007-13 Programma Operativo Regionale cofinanziato dal FESR REGIONE LAZIO ALLEGATO 3 SCHEMA DI CONVENZIONE TRA La Regione Lazio (di seguito denominata Regione), con sede legale in Roma,

POR FESR Lazio 2007-13 Programma Operativo Regionale cofinanziato dal FESR REGIONE LAZIO ALLEGATO 3 SCHEMA DI CONVENZIONE TRA La Regione Lazio (di seguito denominata Regione), con sede legale in Roma,

Verifica dei sistemi di gestione e controllo

Verifica dei sistemi di gestione e controllo 5 novembre 2008 Luigi Guerci Il processo di attuazione dell audit Qudro giuridico di riferimento Regolamento (CE) n. 1083/2006 della Commissione (disposizioni