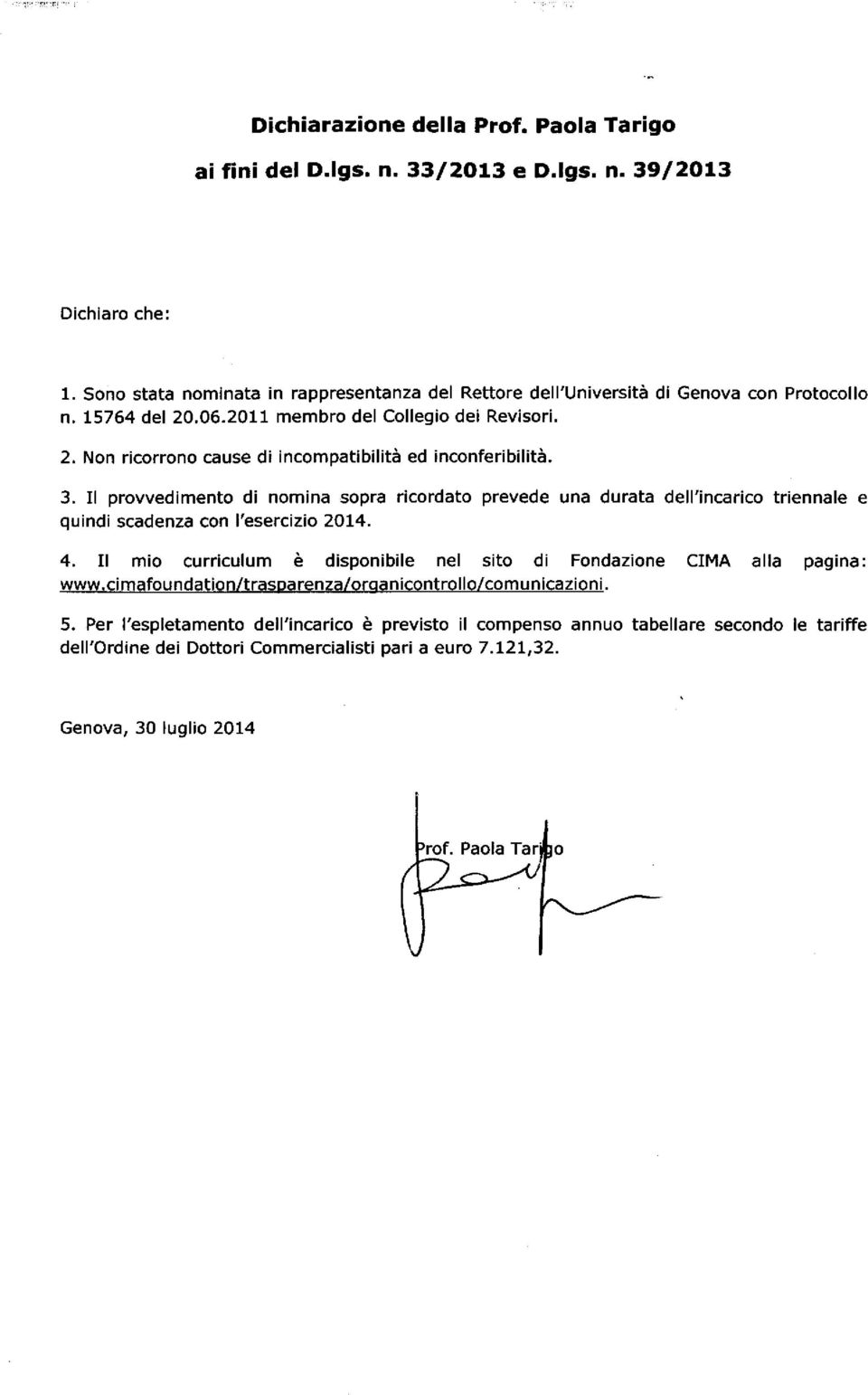

TARIGO E ASSOCIATI STUDIO TRIBUTARIO DOTTORI COMMERCIALISTI REVISORI CONTABILI. PAOLA TARIGO curriculum. Nata a Genova il 26 agosto 1959.

|

|

|

- Tommaso Adamo

- 8 anni fa

- Visualizzazioni

Transcript

1

2 TARIGO E ASSOCIATI PAOLA TARIGO curriculum Nata a Genova il 26 agosto 1959 a) TITOLI 1. Diploma di maturità classica (Liceo Classico A. D Oria di Genova); 2. Laurea in Economia e Commercio: tesi, di diritto tributario, votazione di centodieci con lode e dignità di stampa (Genova - aprile 1983); 3. Premio di Laurea Dott. Carlo Manzoni da parte dell Università Commerciale Luigi Bocconi (1983); 4. Dottore commercialista (abilitazione nel 1983); iscritta all Albo dei dottori commercialisti e degli esperti contabili per la circoscrizione del Tribunale di Genova, Sezione A, al n. 619 A, già 314 dell Ordine Dott. Comm. Genova; 5. Dottore di Ricerca in Diritto Tributario Internazionale e Comparato (1989); 6. Revisore Ufficiale dei Conti dal 1992 e iscritta al Registro dei Revisori Contabili al n ; 7. Ricercatore universitario confermato in Diritto Tributario (Facoltà di Economia, Università degli Studi di Genova in ruolo dal 1995); 8. Professore associato, Dipartimento di Giurisprudenza, Università degli Studi di Genova, titolare, nell ambito dei Corsi di Laurea in Economia, degli insegnamenti ufficiali di: Diritto Tributario (Corsi di laurea triennale in Economia, sede di Genova) Diritto Tributario Progredito (Corsi di laurea magistrale in Economia, sede di Genova). 1 b) ATTIVITA SCIENTIFICA E DIDATTICA 1. Pubblicazioni Monografie: - Risultato economico di esercizio e reddito fiscale di impresa. Esperienze straniere e prospettive comunitarie europee, Ecig, Genova, 1990, pp. 214; - La valutazione in bilancio della fiscalità differita e latente, Giuffrè, Milano, 1990, pp. 436; - Il concorso di fatti imponibili nei trattati contro le doppie imposizioni, Giappichelli, Torino, 2008, pp. XII-364.

; iscritta all Albo dei dottori commercialisti e degli esperti contabili per la circoscrizione del Tribunale di Genova, Sezione A, al n.")

3 Scritti, parte di lavori collettanei: - I redditi di lavoro autonomo, in L imposta sul reddito delle persone fisiche, Giurisprudenza sistematica di diritto tributario, diretta da F. Tesauro, I, Utet, Torino, 1994, p. 331; - La rappresentazione del conferimento neutrale ex art. 4 del D. Lgs. 358/1997 nel bilancio della conferente, in AA.VV., La fiscalità delle operazioni straordinarie d impresa, a cura di R. Lupi e D. Stevanato, Milano, 2002, 322; - Lineamenti di fiscalità degli enti non profit, in AA.VV., Organizzazioni non profit: radici, problemi e prospettive, Genova, 2002, 255; - Profili tributari della separazione e del divorzio, in Separazione e divorzio, a cura di G. Ferrando, Giurisprudenza sistematica di diritto civile e commerciale, collana Bigiavi, Utet, Torino, 2003; - Voce: Trattati internazionali (dir. trib.), in Dizionario di diritto pubblico, diretto da Cassese S., Milano, Giuffrè, 2006, 5982; 2 - I pro-rata (generale e patrimoniale) di indeducibilità degli interessi passivi, in L'imposta sul reddito delle società (IRES), diretta da Tesauro F., Zanichelli, 2007, 427; - Capacità contributiva e doppio d imposta internazionale, in Atti della giornata di Studi in onore di Gaspare Falsitta, Cedam, 2012, pp Articoli pubblicati su riviste specialistiche: - Normativa civilistica e ammortamenti fiscali anticipati, in Dir. prat. trib., 1985, II, p. 373; - Evoluzione della disciplina e delle tecniche d iscrizione in bilancio delle imposte anticipate, in Rass. trib., 2000, p. 417; - In tema di utilizzazione delle riserve costituite in sede di conferimento neutrale ex art. 4 del D. Lgs. n. 358/1997 (in margine a R.M. n. 82/E del 6 giugno 2000), in Rass. trib., 2000, p. 1437; - Fiscalità differita nelle riorganizzazioni di imprese e nella distribuzione dei dividendi infra-gruppo (tra normativa di diritto tributario e di diritto commerciale), in Riv. dir. trib., 2000, I, 1197; - Valori di bilancio e valori fiscalmente riconosciuti tra doppio binario e neutralità degli scambi intracomunitari di partecipazioni, in Rass. trib., 2001, 106;

4 - L esenzione fiscale degli atti posti in essere nell ambito dei procedimenti di separazione e divorzio: profili sostanziali e di costituzionalità, in Rass. trib., 2001, 1489; - Profili tributari della separazione e del divorzio, in Riv. dir. trib., 2002, I, 263; - Assegnatario della casa familiare e Ici: il concetto ministeriale di diritto reale e la sua disapplicazione, in Rass. trib., 2002, 1928; - Obbligo internazionale, dello Stato italiano, di accreditamento dell'im-posta estera: il requisito cui è connesso, sancito dalla formula a meno che espresse disposizioni della presente convenzione non vi si op-pongano, in Riv. dir. trib. int., 2006, 43; - Gli elementi costitutivi della doppia imposizione internazionale quale fattispecie dei trattati, in Rass. trib., 2009, 670; - La doppia imposizione giuridica internazionale come fattispecie disci-plinata nei trattati bilaterali, in Riv. dir. trib., 2009, I, 901; 3 - Criteri di collegamento convenzionali nella recente giurisprudenza di Cassazione, in Rass. trib., 2009, 1610; - I nuovi trattati dell Italia con Croazia e Slovenia per evitare le doppie imposizioni, in Il Fisco, 2009, 46, fasc. 1, 7632; - Doppia non imposizione e trattati italiani, in Dir. prat. trib., 2009, I, 1127; - Pluralità di metodi di rilevazione contabile e unicità di regime fiscale: il caso dei contributi in conto impianti, in Rass. trib., 2010, pp ; - Principio generale comunitario di eliminazione della doppia imposizione, libertà fondamentali e obblighi convenzionali: il caso Damseaux, in Rass. trib., 2010, pp ; - Capacità contributiva e doppio d imposta internazionale, in Riv. dir. trib., 2011, I, pp ; - Elusione del diritto interno e, cosiddetto, abuso del trattato, in Riv. dir. trib., 2012, I, pp ; - Beneficiario di royalty, holding company e previsioni antiabuso nella Conv. Italia- Svizzera, in Riv. dir. trib., 2013, IV, pp ; - I soggettivi passivi IRES nelle convenzioni contro le doppie imposizioni, in Riv. dir. trib. intern., 2013, in corso di pubblicazione.

5 2. Attività didattica Inizio anno accademico 1983/ L attività didattica ha inizio nell anno accademico 1983/1984 presso la cattedra di diritto tributario della Facoltà di Economia dell Università degli Studi di Genova in qualità di cultore della materia. 2.1.Insegnamenti universitari ufficiali Anni accademici dal 1992/1993 al 1994/ Titolarità, per un triennio, presso la Facoltà di Economia dell Università degli Studi di Urbino, di un insegnamento ufficiale appartenente all area delle discipline azien-dali, con contenuti anche tributari sulla tassazione dell impresa. Anno accademico 1995/ Titolarità di un corso integrativo dell insegna-mento ufficiale di Diritto tributario, presso la Facoltà di Giurisprudenza dell Università degli Studi di Urbino, sul contenzioso tributario. Anni accademici dal 1996/1997 al 1998/ Titolarità, per un triennio, presso la Facoltà di Giurisprudenza dell Università di Urbino, di con-tratti integrativi dell insegnamento ufficiale di Scienza delle Finanze, con cicli di lezioni in materia di imposte dirette. 4 Anni accademici dal 1999/2000 al 2006/ Titolarità dell insegnamento ufficiale di Diritto Tributario d Impresa dei corsi di laurea quadriennali e poi triennali presso la Facoltà di Economia dell Università degli Studi di Genova, sede di Genova. Anni accademici dal 2003/2004 al 2004/ Titolarità dell insegnamento ufficiale di Diritto Tributario dei corsi di laurea quadriennali della Facoltà di Economia, Università degli Studi di Genova, sede di Imperia. Anni accademici dal 2005/2006 al 2009/ Titolarità dell insegnamento ufficiale di Diritto dell'impresa: modulo di diritto tributario del corso di laurea specialistica in General Management, in materia di tassazione delle operazioni straordinarie d'impresa, presso la Facoltà di Economia dell Università di Genova, sede di Genova. Anni accademici dal 2005/2006 al 2009/ Titolarità dell insegnamento ufficiale annuale di Diritto Tributario internazionale e comunitario (cor-so di laurea specialistica in Economia Europea, Territoriale e Transfron-taliera) presso la Facoltà di Economia dell Università degli Studi di Ge-nova, sede di Imperia. A partire dall anno accademico 2005/2006 e tuttora in corso - Titolarità dell insegnamento ufficiale di Diritto Tributario dei corsi di laurea triennale presso la Facoltà di Economia dell Università degli Studi di Genova, sede di Genova.

6 A partire dall anno accademico 2003/2004 e tuttora in corso - Titolarità dell insegnamento ufficiale annuale di Diritto tributario progredito del corso di laurea magistrale in Attività Professionali, Amministrazione, Finanza e Controllo, Corsi di Laurea in Economia dell Università degli Studi di Genova, sede di Genova. Contenuti: fiscalità delle operazioni straordinarie d impresa, fiscalità internazionale e comunitaria, processo tributario A partire dall anno accademico 2011/2012 e fino all a.a. 2012/2013 Titolarità dell insegnamento ufficiale annuale di Diritto Tributario dei corsi di laurea triennale, attivato presso la Facoltà di Economia dell Università degli Studi di Genova, sede di Imperia. 2.2.Master Universitari A partire dall anno accademico 2004/2005 (fino al 2013, quando cessato il Master) - Svolgimento di attività didattica su temi veri nell ambito del Master tributario (master universitario di I livello) organizzato dall Università di Genova, ex Dipartimento di Diritto Pubblico, ora Dipartimento di Giurisprudenza. 5 Anno accademico 2008/ Svolgimento di attività didattica nell ambito del Master universitario di I livello in Esperto di commercio interna-zionale dell Università degli Studi di Genova su temi vari di fiscalità internazionale. Anno accademico 2010/ Svolgimento di attività didattica nell ambito del Master di I livello in Diritto Tributario presso l Università degli Studi di Torino sulla tassazione dei redditi di lavoro autonono. 2.3.Corsi di perfezionamento universitari Anno accademico 2013/ Docenza nell ambito del Corso di perfezionamento di Diritto Tributario organizzato dal Dipartimento di Giurisprudenza dell Università di Genova, I Modulo Questioni aperte in materia di diritto tributario sostanziale sul seguente tema: Il giudizio di inerenza dei costi nel reddito d impresa Anno accademico 2001/ Svolgimento di attività didattica nell ambito del Corso di perfezionamento in Management delle organizzazioni non profit presso la Facoltà di Economia dell Università degli Studi di Genova sulla disciplina tributaria nel settore non profit.

7 Anni accademici dal 2002/2003 al 2004/ Svolgimento di attività didattica, sia in Italia che all estero, nell ambito del Corso di Perfezio-namento in Economia e Diritto per lo Sviluppo Territoriale delle Aree di Confine, organizzato dalle Università di Genova e Nizza. In particolare, all estero, la docenza è stata svolta, ripetutamente, presso la sede di Mentone dell Université Sophia Antipolis di Nizza sulla tassazione delle imprese e dei lavoratori transfrontalieri. Anni accademici dal 2009/2010 al 2010/ Svolgimento di attività didattica nell ambito del Corso di perfezionamento universitario in Gestione e Sviluppo immobiliare organizzato dalla Facoltà di Economia dell Università di Genova in tema di imposizione indiretta nel settore immobiliare. c) ATTIVITA COLLATERALI A QUELLA SCIENTIFICA 1. Attività (relazioni) svolte nell ambito di convegni Tra le relazioni tenute a convegni si segnalano: - Osservazioni in tema di imposte differite ed anticipate nei bilanci consolidati, intervento al convegno di studi in tema di Gruppi di Imprese (Università degli Studi di Brescia e altri, marzo 1992, Brescia); - La valutazione in bilancio delle imposte differite, relazione tenuta al convegno sul tema Il nuovo bilancio delle società (27 aprile 1992, C.C.I.A.A. di Genova). - La valutazione in bilancio della fiscalità differita e latente (L.A.D.C. Libera Associazione Dottori Commercialisti, 25 maggio 1992, Brescia); - La tassazione nelle scissioni e fusioni di società, relazione tenuta nell ambito del ciclo di interventi sul tema della Organizzazione e riorganizzazione del sistema tributario italiano (Facoltà di Giurisprudenza dell Università di Urbino, 1995); - Fusione e scissione: nuovo trattamento fiscale dei disavanzi, relazione tenuta al convegno sul tema La nuova tassazione delle operazioni di ristrutturazione societaria, (28 novembre 1997, Centro Congressi Unione Industriali, Torino); - Profili tributari connessi all adozione dell Euro, relazione tenuta al Convegno sul tema Conseguenze ed esigenze derivanti dall introduzione dell Euro e dall avvio dell Unione Economica e Monetaria (28-29 maggio 1998, Università degli Studi di Genova); - Le imposte anticipate e differite nel bilancio consolidato, relazione tenuta al Convegno organizzato da Paradigma sul tema Fiscalità differita e modifica dei criteri contabili nei bilanci delle banche, delle società finanziarie e delle imprese industriali (Milano, 26 ottobre 1999); 6

8 - Le imposte differite nel bilancio consolidato: soluzioni applicative, relazione tenuta al Convegno organizzato da Paradigma sul tema Fiscalità differita nel bilancio d esercizio e nel bilancio consolidato (Milano, 27 gennaio 2000); - Fiscalità e non profit : lineamenti di sviluppo della normativa, relazione tenuta al convegno sul tema Sviluppo economico-sociale e organizzazioni non profit, organizzato dalla Camera di Commercio di Alessandria ed altri (Castello di Prasco, 9 settembre 2000); - Le plusvalenze intercompany da conferimento in sospensione d imposta nel bilancio d esercizio e nel bilancio consolidato, relazione al Convegno organizzato da Paradigma sul tema La rivalutazione dei beni e le novità contenute nel collegato fiscale, Milano, ottobre 2000; - La fiscalità differita nel bilancio consolidato (conferimenti d azienda e scambi di partecipazioni domestici e transfrontalieri, fusioni e scissioni, utili delle consolidate: nazionali, comunitari, esteri e riflessi della normativa CFC), relazione al Convegno organizzato da Paradigma sul tema Il bilancio al 31/12/2001. Impatto fiscale della finanziaria 2002, Milano, febbraio 2002; 7 - La riforma del diritto societario: il nuovo bilancio civile e le implicazioni fiscali, evento formativo organizzato dall Ordine dei dottori commercialisti di Genova, Genova, 7 aprile 2003; - Il consolidato fiscale: possibili impatti della riforma sulla struttura dei Gruppi, incontro organizzato da Ernst & Young con l Associazione Industriali della Provincia di Genova, Genova, 31 marzo 2004; - Intervento programmato in materia di fiscalità della nautica da diporto nell'ambito del convegno Fisco fra la gente organizzato dall'agenzia delle Entrate (Sanremo 6 luglio 2005); - Rapporti tra bilancio e dichiarazione fiscale alla luce dei principi IAS, relazione tenuta nell'ambito del I Seminario di studi sul tema Questioni attuali, sostanziali e processuali di diritto tributario organizzato dalla Commissione tributaria regionale della Liguria (Genova, 5 luglio 2006); - Rapporti tra bilancio e dichiarazione dei redditi, relazione tenuta nell'ambito del II Seminario di studi sul tema Questioni attuali, sostanziali e processuali di diritto tributario organizzato dalla Commissione tributaria regionale della Liguria (Genova, 14 giugno 2007); - Il trattato Italia-Francia contro le doppie imposizioni, relazione tenuta al convegno di studi sul tema Sistemi fiscali a confronto: Italia e Francia. Studi accademici ed esperienze professionali, organizzato dall'università degli Studi di Genova (Imperia, 14 maggio 2008);

9 - La giurisprudenza in materia di doppia imposizione internazio-nale, relazione tenuta presso l Università degli Studi di Genova, Facoltà di Economia, nell ambito del IV Seminario di Studi e aggiornamento professionale sul tema Il diritto tributario nella giurisprudenza: profili attuali, organizzato dalla Commissione Tributaria Regionale di Genova ed al. (Genova, 23 ottobre 2009); - L abuso dei trattati contro le doppie imposizioni, relazione tenuta presso l Università degli Studi di Genova, Facoltà di Economia, nell ambito del V Seminario di Studi e aggiornamento professionale sul tema L abuso dl diritto nelle riflessioni della dottrina e nelle applicazioni della giurisprudenza, organizzato dalla Commissione Tributaria Regionale di Genova ed al. (Genova, 8 ottobre 2010); - Studi di settore: quali prospettive?, relazione tenuta al Convegno sul tema Studi di Settore: cooperative e imprese sociali svoltosi presso la CCIAA (Genova, 14 ottobre 2010); - La fiscalità delle cooperative: dovere di contribuzione e scopo mutualistico, relazione tenuta al Convegno sul tema La fiscalità delle Società Cooperative svoltosi presso l Agenzia delle Entrate, Sala della Piramide (Genova, 7 dicembre 2011); 8 - I soggetti passivi IRES nelle convenzioni contro la doppia imposizione, relazione tenuta al Convegno sul tema I soggetti passivi IRES: profili di diritto interno e di diritto internazionale svoltosi presso l Università degli Studi di Firenze, Facoltà di Giurisprudenza (Firenze, 23 novembre 2012). 2. Responsabilità scientifica per corsi di formazione. - Organizzazione e direzione scientifica di corsi di formazione in materia tributaria accreditati dall Ordine dei Dottori Commercialisti di Genova in collaborazione con l Università degli Studi di Genova svolti nel 2010 presso l Agenzia delle Entrate ed aventi ad oggetto l Accertamento Tributario e il Processo Tributario; - Coordinamento del Modulo di diritto tributario del Corso di perfezionamento universitario in Gestione e Sviluppo immobiliare, organizzato dalla Facoltà di Economia dell Università di Genova negli anni accademici e d) ATTIVITA COLLATERALI A QUELLA di DIDATTICA UFFICIALE Si segnala in materia tributaria:

10 - Nomina a membro nella Commissione Giudicatrice per gli esami di Stato di abilitazione dei dottori commercialisti (Università di Genova, ); - nomina a Commissario nelle Commissioni Giudicatrici per la conferma di professori associati in diritto tributario (Università degli Studi di Milano Bicocca Facoltà Economia ); - nomina a Commissario nelle Commissioni Giudicatrici per concorso da ricercatore in diritto tributario (Università degli Studi di Pisa 2000; Scuola Superiore dell Economia e delle Finanze Roma 2004); - svolgimento di attività didattica nell ambito di corsi di formazione organizzati a favore della Cassa di Risparmio di Genova e Imperia su temi vari a carattere tributaria ( Profili generali e criteri direttivi della riforma fiscale, Il nuovo sistema di rapporti tra bilancio e dichiarazione dei redditi, La nuova tassazione soci-società, La nuova normativa sulla deducibilità de-gli interessi passivi nel reddito d impresa, La nuova disciplina delle operazioni straordinarie, La tassazione delle rendite finanziarie ); - attività didattica nell ambito del Master tributario Ipsoa (2001/2002/2003); 9 - attività didattica in materia tributaria al personale degli Uffici delle Entrate (imposte dirette e indirette) della Liguria e del Pie-monte (corsi tenuti a Genova e Torino) su incarico della Scuola Centrale Tributaria E. Vanoni, istituto di formazione per il personale del Ministero dell Economia e delle Finanze ( ); - attività didattica in materia tributaria per il Consorzio FORFIN (Consorzio formazione finanze FORFIN) nei confronti del personale dell INPS della regione Liguria e del Piemonte; - attività didattica in materia tributaria nell ambito dei corsi di preparazione all esame di Stato per i praticanti dottori commercialisti (Genova, a partire dal 1997); - membro in Commissioni Giudicatrici per gli esami di Stato di abilitazione dei dottori commercialisti (Università di Urbino, 1995; Università di Genova, 1998, 2002); - presidenza della Commissione di Studio per le imposte dirette, istituita presso l Ordine dei dottori commercialisti di Genova (1997); - collaborazione ai lavori della Commissione nazionale per la statuizione dei principi contabili sul principio: Il trattamento contabile delle imposte sul reddito ( ); - nomina a delegata dello I.A.S.C., nell ambito del Joint International Committee, sempre in materia di fiscalità differita (1997).

11 e) ATTIVITA PROFESSIONALE Svolgimento della professione di dottore commercialista dal 1984 ad oggi, iscritta all Albo di Genova (salvo periodi d iscrizione nell Elenco dei non esercenti per ragioni d incompatibilità universitaria). Già revisore ufficiale dei conti, successivamente revisore contabile ai sensi del d.lgs. 27 gennaio 1992, n. 88. Specializzazione in tutta la materia tributaria (ed in particolare: fiscalità d impresa, anche con riguardo ad operazioni straordinarie di gestione, fiscalità internazionale). Lo Studio, costituito nel 1985, è situato in Genova, via Maragliano 7-2 ed opera in forma associata con la denominazione attuale TARIGO E ASSOCIATI STUDIO TRIBUTARIO. Vi lavorano dottori commercialisti, dipendenti e tirocinanti. Le competenze maturate in ambito scientifico-universitario e l esperienza trentennale acquisita nell attività professionale sono garanzia di un elevato standing qualitativo, perseguito giornalmente, con rigore, mediante una costante attività di ricerca, un attenta selezione dei collaboratori di Studio, ed una fidelizzazione della clientela. 10 La clientela è varia: societaria, comprese società multinazionali e quotate, nonché enti, privati e pubblici non economici anche di rilevanti dimensioni nazionali, oltre a studi professionale e privati. Genova, 28 luglio 2014 PAOLA TARIGO Contatti: paola.tarigo@tarigoeassociati.com info@tarigoeassociati.com tarigo@economia.unige.it Ai sensi della l. 31 dicembre 1996, n. 675, inerente la tutela dei dati personali, si esprime il consenso al trattamento dei dati personali che riguardano la sotto-scritta.

PAOLA TARIGO curriculum. Nata a Genova il 26 agosto1959. a) TITOLI:

TITOLI:") PAOLA TARIGO curriculum Nata a Genova il 26 agosto1959 a) TITOLI: 1. Diploma di maturità classica (Liceo Classico A. D Oria di Genova); 2. Laurea in Economia e Commercio: tesi, di diritto tributario, votazione

PAOLA TARIGO curriculum Nata a Genova il 26 agosto1959 a) TITOLI: 1. Diploma di maturità classica (Liceo Classico A. D Oria di Genova); 2. Laurea in Economia e Commercio: tesi, di diritto tributario, votazione

Paola Tarigo 26 agosto 1959 Genova Via Panigalli, 25-16146 Genova tarigo@economia.unige.it italiana. Professore associato a tempo definito

(Aggiornato a MARZO 2013) NOME E COGNOME DATA E LUOGO DI NASCITA RESIDENZA E-MAIL NAZIONALITÀ CURRICULUM STUDI LAUREA ALTRO POSIZIONE ACCADEMICA ATTUALE POSIZIONE UNIVERSITARIA PRINCIPALI INCARICHI INCARICHI

(Aggiornato a MARZO 2013) NOME E COGNOME DATA E LUOGO DI NASCITA RESIDENZA E-MAIL NAZIONALITÀ CURRICULUM STUDI LAUREA ALTRO POSIZIONE ACCADEMICA ATTUALE POSIZIONE UNIVERSITARIA PRINCIPALI INCARICHI INCARICHI

PAOLA TARIGO curriculum

PAOLA TARIGO curriculum a) TITOLI: 1. Diploma di maturità classica (Liceo Classico A. D Oria di Genova); 2. Laurea in Economia e Commercio: tesi, di diritto tributario, votazione di centodieci con lode

PAOLA TARIGO curriculum a) TITOLI: 1. Diploma di maturità classica (Liceo Classico A. D Oria di Genova); 2. Laurea in Economia e Commercio: tesi, di diritto tributario, votazione di centodieci con lode

Curriculum dell attività scientifica e didattica

Curriculum dell attività scientifica e didattica PECCIOLI Annamaria e-mail: Annamaria.Peccioli@giuri.unige.it - Ha conseguito la laurea in Giurisprudenza presso l'università degli Studi di Genova, con

Curriculum dell attività scientifica e didattica PECCIOLI Annamaria e-mail: Annamaria.Peccioli@giuri.unige.it - Ha conseguito la laurea in Giurisprudenza presso l'università degli Studi di Genova, con

CURRICULUM VITAE di Pietro Boria. Dati anagrafici

CURRICULUM VITAE di Pietro Boria Dati anagrafici Nato a Roma il 26.07.1966 Codice fiscale BROPTR66L26H501G Partita IVA 04674171006 Studio legale: Via Tirso 26, Roma - 00198 Telefono: 06/3242427 Fax: 06/25496533

CURRICULUM VITAE di Pietro Boria Dati anagrafici Nato a Roma il 26.07.1966 Codice fiscale BROPTR66L26H501G Partita IVA 04674171006 Studio legale: Via Tirso 26, Roma - 00198 Telefono: 06/3242427 Fax: 06/25496533

AVVOCATO IN VARESE, MILANO, ROMA E RIMINI

CURRICULUM VITAE TITOLI DI STUDIO Diploma di Maturità Scientifica; Diploma di Maturità Magistrale; Diploma di Maturità Professionale; Laurea in Giurisprudenza conseguita presso l Università di Urbino,

CURRICULUM VITAE TITOLI DI STUDIO Diploma di Maturità Scientifica; Diploma di Maturità Magistrale; Diploma di Maturità Professionale; Laurea in Giurisprudenza conseguita presso l Università di Urbino,

Nome UMBERTO POLI Indirizzo Studio Promachos - Via Garibaldi, 1 40124 Bologna. u.poli@studiopromachos.com umberto.poli3@unibo.it.

CURRICULUM VITAE INFORMAZIONI PERSONALI Nome UMBERTO POLI Indirizzo Studio Promachos - Via Garibaldi, 1 40124 Bologna Telefono 051/584559 Fax 051/220134 E-mail Nazionalità Data e luogo di nascita u.poli@studiopromachos.com

CURRICULUM VITAE INFORMAZIONI PERSONALI Nome UMBERTO POLI Indirizzo Studio Promachos - Via Garibaldi, 1 40124 Bologna Telefono 051/584559 Fax 051/220134 E-mail Nazionalità Data e luogo di nascita u.poli@studiopromachos.com

CURRICULUM VITAE Dati anagrafici Nome e cognome: Maria ANDREOZZI Luogo e data di nascita: Aversa (CE) 02/08/1962 Residenza: Formello (RM) Viale

02/08/1962 Residenza: Formello (RM) Viale") CURRICULUM VITAE Dati anagrafici Nome e cognome: Maria ANDREOZZI Luogo e data di nascita: Aversa (CE) 02/08/1962 Residenza: Formello (RM) Viale India, 20 cap. 00060 Titoli culturali, specializzazioni e

CURRICULUM VITAE Dati anagrafici Nome e cognome: Maria ANDREOZZI Luogo e data di nascita: Aversa (CE) 02/08/1962 Residenza: Formello (RM) Viale India, 20 cap. 00060 Titoli culturali, specializzazioni e

Curriculum vitae. -) Laurea in Giurisprudenza presso l Università di Modena e Reggio Emilia, con votazione 110/110;

Laurea in Giurisprudenza presso l Università di Modena e Reggio Emilia, con votazione 110/110;") Curriculum vitae -) Laurea in Giurisprudenza presso l Università di Modena e Reggio Emilia, con votazione 110/110; -) Avvocato giuslavorista iscritto all albo degli avvocati di Modena; -) è Dottore di

Curriculum vitae -) Laurea in Giurisprudenza presso l Università di Modena e Reggio Emilia, con votazione 110/110; -) Avvocato giuslavorista iscritto all albo degli avvocati di Modena; -) è Dottore di

CURRICULUM DATI PERSONALI. Italiana ESPERIENZE ACCADEMICHE E PROFESSIONALI

CURRICULUM DATI PERSONALI NOME E COGNOME Soncini Carlo INDIRIZZO Parma, Italia TELEFONO FISSO 0521.230207 FAX 0521.289398 E-MAIL carlo.soncini@unipr.it TELEFONO MOBILE: NAZIONALITA Italiana ESPERIENZE

CURRICULUM DATI PERSONALI NOME E COGNOME Soncini Carlo INDIRIZZO Parma, Italia TELEFONO FISSO 0521.230207 FAX 0521.289398 E-MAIL carlo.soncini@unipr.it TELEFONO MOBILE: NAZIONALITA Italiana ESPERIENZE

Federica Silvestri. Dottore commercialista Revisore dei Conti CURRICULUM VITAE ET STUDIORUM. Federica Silvestri, nata a Roma il 17/04/1962

CURRICULUM VITAE ET STUDIORUM Dati anagrafici Federica Silvestri, nata a Roma il 17/04/1962 E-mail studio E-mail personale E-mail segreteria PEC federica.silvestri@studio-silvestri.it federicasilvestri@tiscali.it

CURRICULUM VITAE ET STUDIORUM Dati anagrafici Federica Silvestri, nata a Roma il 17/04/1962 E-mail studio E-mail personale E-mail segreteria PEC federica.silvestri@studio-silvestri.it federicasilvestri@tiscali.it

LUIGI ARDIZZONE CURRICULUM

LUIGI ARDIZZONE CURRICULUM PERCORSO ACCADEMICO - ASSOCIATO, diritto commerciale, Università degli Studi di Brescia, Dipartimento di Economia e Management (dal 2015). - RICERCATORE, diritto commerciale,

LUIGI ARDIZZONE CURRICULUM PERCORSO ACCADEMICO - ASSOCIATO, diritto commerciale, Università degli Studi di Brescia, Dipartimento di Economia e Management (dal 2015). - RICERCATORE, diritto commerciale,

CURRICULUM VITAE. Fabio Alonzi,

CURRICULUM VITAE Fabio Alonzi, Laurea in giurisprudenza conseguita, nel 1994, presso l Università La Sapienza di Roma, discutendo una tesi in Procedura penale, relatore Prof. F. Cordero, sul tema Profili

CURRICULUM VITAE Fabio Alonzi, Laurea in giurisprudenza conseguita, nel 1994, presso l Università La Sapienza di Roma, discutendo una tesi in Procedura penale, relatore Prof. F. Cordero, sul tema Profili

Autore : Dottore Commercialista - Revisore Legale Luigi Raffaele Vassallo

Autore : Dottore Commercialista - Revisore Legale Luigi Raffaele Vassallo 1 GENERALITA Cognome Nome Ruolo Settore Scientifico Disciplinare Facoltà Titolo E-mail Ricevimento Studenti Struttura di Appartenenza

Autore : Dottore Commercialista - Revisore Legale Luigi Raffaele Vassallo 1 GENERALITA Cognome Nome Ruolo Settore Scientifico Disciplinare Facoltà Titolo E-mail Ricevimento Studenti Struttura di Appartenenza

LUIGI ARDIZZONE CURRICULUM VITAE. ASSOCIATO, diritto commerciale, Università degli Studi di Brescia, Dipartimento di Economia e Management (dal 2015).

.") LUIGI ARDIZZONE CURRICULUM VITAE ITER ACCADEMICO ASSOCIATO, diritto commerciale, Università degli Studi di Brescia, Dipartimento di Economia e Management (dal 2015). RICERCATORE, diritto commerciale, Università

LUIGI ARDIZZONE CURRICULUM VITAE ITER ACCADEMICO ASSOCIATO, diritto commerciale, Università degli Studi di Brescia, Dipartimento di Economia e Management (dal 2015). RICERCATORE, diritto commerciale, Università

Dott. MAURIZIO FERRERO

Dott. MAURIZIO FERRERO DATI PERSONALI Nome e cognome: Maurizio FERRERO Data di nascita: 27 febbraio 1964 Domicilio professionale: Via Ettore de Sonnaz n. 19, Torino Telefono: 0115613282 fax 0115611733

Dott. MAURIZIO FERRERO DATI PERSONALI Nome e cognome: Maurizio FERRERO Data di nascita: 27 febbraio 1964 Domicilio professionale: Via Ettore de Sonnaz n. 19, Torino Telefono: 0115613282 fax 0115611733

Nicola Rizzo Curriculum vitae et studiorum

Nicola Rizzo Curriculum vitae et studiorum Posizione attuale Ricercatore (non confermato) di ruolo nel s.s.d. ius/01-diritto privato presso il Dipartimento di Scienze economiche e aziendali dell Università

Nicola Rizzo Curriculum vitae et studiorum Posizione attuale Ricercatore (non confermato) di ruolo nel s.s.d. ius/01-diritto privato presso il Dipartimento di Scienze economiche e aziendali dell Università

CURRICULUM VITAE ET STUDIORUM PROF. AVV. FIORELLA D ANGELI

CURRICULUM VITAE ET STUDIORUM PROF. AVV. FIORELLA D ANGELI La Prof.ssa Fiorella D Angeli si è laureata in Giurisprudenza il 28 novembre 1972 presso l Università degli Studi di Roma La Sapienza con votazione

CURRICULUM VITAE ET STUDIORUM PROF. AVV. FIORELLA D ANGELI La Prof.ssa Fiorella D Angeli si è laureata in Giurisprudenza il 28 novembre 1972 presso l Università degli Studi di Roma La Sapienza con votazione

CURRICULUM VITAE ET STUDIORUM PROF. AVV. FIORELLA D ANGELI

UNIVERSITA DEGLI STUDI e-campus FACOLTÀ DI GIURISPRUDENZA Corso di laurea GIURISPRUDENZA MAGISTRALE PROF. AVV. Fiorella D Angeli CURRICULUM VITAE ET STUDIORUM PROF. AVV. FIORELLA D ANGELI La Prof.ssa Fiorella

UNIVERSITA DEGLI STUDI e-campus FACOLTÀ DI GIURISPRUDENZA Corso di laurea GIURISPRUDENZA MAGISTRALE PROF. AVV. Fiorella D Angeli CURRICULUM VITAE ET STUDIORUM PROF. AVV. FIORELLA D ANGELI La Prof.ssa Fiorella

F O R M A T O E U R O P E O

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono Fax E-mail DOTT. FABIO FRANCESCO PAGANO fpagano@unime.it fabiofrancesco.pagano@uniroma1.it

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono Fax E-mail DOTT. FABIO FRANCESCO PAGANO fpagano@unime.it fabiofrancesco.pagano@uniroma1.it

Dott. Concetta Ricci Ricercatrice confermata di Diritto Tributario- Università LUM Jean Monnet di Casamassima (BA) CURRICULUM

CURRICULUM") Dott. Concetta Ricci Ricercatrice confermata di Diritto Tributario- Università LUM Jean Monnet di Casamassima (BA) CURRICULUM Concetta Ricci è nata a Larino il 10.06.1977; dopo aver conseguito il diploma

Dott. Concetta Ricci Ricercatrice confermata di Diritto Tributario- Università LUM Jean Monnet di Casamassima (BA) CURRICULUM Concetta Ricci è nata a Larino il 10.06.1977; dopo aver conseguito il diploma

CURRICULUM VITAE ATTIVITÀ DIDATTICA ED ATTIVITÀ SCIENTIFICA

CURRICULUM VITAE ATTIVITÀ DIDATTICA ED ATTIVITÀ SCIENTIFICA DI THOMAS TASSANI FORMAZIONE Il 10/7/1997 si laurea presso la Facoltà di Giurisprudenza dell'università degli Studi di Bologna con votazione

CURRICULUM VITAE ATTIVITÀ DIDATTICA ED ATTIVITÀ SCIENTIFICA DI THOMAS TASSANI FORMAZIONE Il 10/7/1997 si laurea presso la Facoltà di Giurisprudenza dell'università degli Studi di Bologna con votazione

LUIGI ARDIZZONE CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA

LUIGI ARDIZZONE CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA ITER ACCADEMICO RICERCATORE, diritto commerciale, Università degli Studi di Brescia, Dipartimento di Economia e Management (dal 1 marzo

LUIGI ARDIZZONE CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA ITER ACCADEMICO RICERCATORE, diritto commerciale, Università degli Studi di Brescia, Dipartimento di Economia e Management (dal 1 marzo

D OTT. C RISTIANA C ISLAGHI

D OTT. C RISTIANA C ISLAGHI Dottore Commercialista Contabile Revisore C URRICULUM V ITAE INFORMAZIONI PERSONALI CRISTIANA CISLAGHI luogo e data di nascita Milano 26 Marzo 1975 Nazionalità Italiana TITOLI

D OTT. C RISTIANA C ISLAGHI Dottore Commercialista Contabile Revisore C URRICULUM V ITAE INFORMAZIONI PERSONALI CRISTIANA CISLAGHI luogo e data di nascita Milano 26 Marzo 1975 Nazionalità Italiana TITOLI

CURRICULUM VITAE Dati anagrafici Titoli culturali, specializzazioni e abilitazioni professionali posseduti

CURRICULUM VITAE Dati anagrafici Nome e cognome: Maria ANDREOZZI Luogo e data di nascita: Aversa (CE) 02/08/1962 Residenza: Roma Via Col di nava, 4 cap. 00141 Titoli culturali, specializzazioni e abilitazioni

CURRICULUM VITAE Dati anagrafici Nome e cognome: Maria ANDREOZZI Luogo e data di nascita: Aversa (CE) 02/08/1962 Residenza: Roma Via Col di nava, 4 cap. 00141 Titoli culturali, specializzazioni e abilitazioni

PIERGIUSEPPE LAPECORELLA

PIERGIUSEPPE LAPECORELLA Dottore Commercialista - Revisore Contabile nato a Bari il 16 giugno 1964 domicilio fiscale: Via B. Cairoli, 106-70121 Bari studio: Via M. R. Imbriani, 67-70121 Bari C.F.: LPCPGS64H16A662U

PIERGIUSEPPE LAPECORELLA Dottore Commercialista - Revisore Contabile nato a Bari il 16 giugno 1964 domicilio fiscale: Via B. Cairoli, 106-70121 Bari studio: Via M. R. Imbriani, 67-70121 Bari C.F.: LPCPGS64H16A662U

AVV. FRANCESCA FRANCHINI

AVV. FRANCESCA FRANCHINI DATI PERSONALI Data di nascita: 07/12/1973 Luogo di nascita: Fano (PU) Residenza: Via Broccaindosso, n.28, Bologna STUDI E FORMAZIONE 2002: Abilitazione all esercizio della professione

AVV. FRANCESCA FRANCHINI DATI PERSONALI Data di nascita: 07/12/1973 Luogo di nascita: Fano (PU) Residenza: Via Broccaindosso, n.28, Bologna STUDI E FORMAZIONE 2002: Abilitazione all esercizio della professione

Prof. Donatella Morana Associato di Istituzioni di diritto pubblico (SSD IUS/09)

") ATTIVITÀ SCIENTIFICA TRIENNIO 1 GENNAIO 2006 31 DICEMBRE 2008 Prof. Donatella Morana Associato di Istituzioni di diritto pubblico (SSD IUS/09) Principali interessi di ricerca sviluppati nel triennio Nel

ATTIVITÀ SCIENTIFICA TRIENNIO 1 GENNAIO 2006 31 DICEMBRE 2008 Prof. Donatella Morana Associato di Istituzioni di diritto pubblico (SSD IUS/09) Principali interessi di ricerca sviluppati nel triennio Nel

ETTORE ROCCHI. Collabora con l Istituto di Studi Cooperativi Luigi Luzzatti di Roma.

ETTORE ROCCHI Nato a Reggio Emilia nel 1964, diploma di maturità classica, nel 1989 si laurea in Giurisprudenza con lode presso l Università degli Studi di Modena e Reggio Emilia. Dal 1992 è Avvocato del

ETTORE ROCCHI Nato a Reggio Emilia nel 1964, diploma di maturità classica, nel 1989 si laurea in Giurisprudenza con lode presso l Università degli Studi di Modena e Reggio Emilia. Dal 1992 è Avvocato del

ANNAPAOLA TONELLI nata a Bologna, il 16 febbraio 1965 Studio professionale via Collegio di Spagna 5\2, 40123 Bologna; tel.051.27.15.

ANNAPAOLA TONELLI nata a Bologna, il 16 febbraio 1965 Studio professionale via Collegio di Spagna 5\2, 40123 Bologna; tel.051.27.15.34; fax 051.656.86.90 e-mail:avvtonelli@studiolegaletonelli.it sede ulteriore

ANNAPAOLA TONELLI nata a Bologna, il 16 febbraio 1965 Studio professionale via Collegio di Spagna 5\2, 40123 Bologna; tel.051.27.15.34; fax 051.656.86.90 e-mail:avvtonelli@studiolegaletonelli.it sede ulteriore

Secondo semestre: Gli studenti potranno prendere contatto con il docente, via e-mail, anche per concordare la data e l orario di ricevimento.

I SEMESTRE LUSPIO Facoltà di Economia - Corso di Laurea Magistrale in Economia e Management Internazionale Insegnamento di Diritto Tributario Comparato IUS/12 (70 ore per 9 CFU) Docente: Giuseppe Molinaro

I SEMESTRE LUSPIO Facoltà di Economia - Corso di Laurea Magistrale in Economia e Management Internazionale Insegnamento di Diritto Tributario Comparato IUS/12 (70 ore per 9 CFU) Docente: Giuseppe Molinaro

c.f.: VRNCRL59S13F205D, P.iva: 09627580153 Residenza, Via Malachia Marchesi de Taddei n.21, 20146 Milano

Carlo Veronese Dati anagrafici Nato a Milano il 13 novembre 1959 c.f.: VRNCRL59S13F205D, P.iva: 09627580153 Residenza, Via Malachia Marchesi de Taddei n.21, 20146 Milano Studio professionale, Via Egadi

Carlo Veronese Dati anagrafici Nato a Milano il 13 novembre 1959 c.f.: VRNCRL59S13F205D, P.iva: 09627580153 Residenza, Via Malachia Marchesi de Taddei n.21, 20146 Milano Studio professionale, Via Egadi

Direzione Centrale del Personale. Selezione per il conferimento di incarichi dirigenziali

RU 2015/124055 Direzione Centrale del Personale Selezione per il conferimento di incarichi dirigenziali IL DIRETTORE DELL AGENZIA in base alle attribuzioni conferitegli dalle norme riportate nel seguito

RU 2015/124055 Direzione Centrale del Personale Selezione per il conferimento di incarichi dirigenziali IL DIRETTORE DELL AGENZIA in base alle attribuzioni conferitegli dalle norme riportate nel seguito

PROF. GUGLIELMO FRANSONI

PROF. GUGLIELMO FRANSONI Curriculum Vitae DATI ANAGRAFICI Nato a Vibo Valentia, il 29.12.1964; residente in Roma, Via Salaria 89. POSIZIONE ACCADEMICA ATTUALE Dal 1 gennaio 2008 professore ordinario di

PROF. GUGLIELMO FRANSONI Curriculum Vitae DATI ANAGRAFICI Nato a Vibo Valentia, il 29.12.1964; residente in Roma, Via Salaria 89. POSIZIONE ACCADEMICA ATTUALE Dal 1 gennaio 2008 professore ordinario di

Estratto dal verbale del 21 aprile 2015 ALLEGATO N. 1

PROCEDURA DI SELEZIONE PER LA COPERTURA DI N. 1 POSTO DI RICERCATORE A TEMPO DETERMINATO AI SENSI DELL ART. 24 COMMA 3 LETT. A) DELLA LEGGE N. 240/2010 PER IL SETTORE CONCORSUALE 12 D 2, SETTORE SCIENTIFICO

PROCEDURA DI SELEZIONE PER LA COPERTURA DI N. 1 POSTO DI RICERCATORE A TEMPO DETERMINATO AI SENSI DELL ART. 24 COMMA 3 LETT. A) DELLA LEGGE N. 240/2010 PER IL SETTORE CONCORSUALE 12 D 2, SETTORE SCIENTIFICO

CURRICULUM VITAE INFORMAZIONI PERSONALI. Nome

INFORMAZIONI PERSONALI Nome Ariano Nunzio Data di nascita 25/01/1958 Qualifica Amministrazione Incarico attuale Numero telefonico dell ufficio Dirigente COMUNE DI TORRE ANNUNZIATA Responsabile - V Dipartimento

INFORMAZIONI PERSONALI Nome Ariano Nunzio Data di nascita 25/01/1958 Qualifica Amministrazione Incarico attuale Numero telefonico dell ufficio Dirigente COMUNE DI TORRE ANNUNZIATA Responsabile - V Dipartimento

Curriculum vitae et studiorum

Curriculum vitae et studiorum Licia Califano Curriculum - Laurea in Giurisprudenza nella Università degli Studi di Bologna con votazione di centodieci su centodieci e Lode (110 e Lode) nel 1982 con una

Curriculum vitae et studiorum Licia Califano Curriculum - Laurea in Giurisprudenza nella Università degli Studi di Bologna con votazione di centodieci su centodieci e Lode (110 e Lode) nel 1982 con una

F RANCESCO S TORACE DATI PERSONALI FORMAZIONE ESPERIENZE DI LAVORO FRANCESCOSTORACE@CAMERACIVILEROMA.COM. n Data di nascita: 17.4.

F RANCESCO S TORACE DATI PERSONALI Data di nascita: 17.4.1959 Luogo di nascita: Roma STUDIO: Roma, via Crescenzio 20 FORMAZIONE Laurea in Giurisprudenza presso l Università degli Studi La Sapienza di Roma,

F RANCESCO S TORACE DATI PERSONALI Data di nascita: 17.4.1959 Luogo di nascita: Roma STUDIO: Roma, via Crescenzio 20 FORMAZIONE Laurea in Giurisprudenza presso l Università degli Studi La Sapienza di Roma,

CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA

CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA POSIZIONE ACCADEMICA Ricercatore universitario (confermato nel ruolo) presso l Università degli Studi di Bari Aldo Moro, II Facoltà di Giurisprudenza -

CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA POSIZIONE ACCADEMICA Ricercatore universitario (confermato nel ruolo) presso l Università degli Studi di Bari Aldo Moro, II Facoltà di Giurisprudenza -

CURRICULUM DELL'ATTIVITÀ SCIENTIFICA E DIDATTICA DI AQUILA VILLELLA

CURRICULUM DELL'ATTIVITÀ SCIENTIFICA E DIDATTICA DI AQUILA VILLELLA Aquila Villella è nata a Sambiase ora Lamezia Terme, il 02/05/1963 e risiede in Lamezia Terme (CZ), Via del Progresso n. 61/H; ha conseguito

CURRICULUM DELL'ATTIVITÀ SCIENTIFICA E DIDATTICA DI AQUILA VILLELLA Aquila Villella è nata a Sambiase ora Lamezia Terme, il 02/05/1963 e risiede in Lamezia Terme (CZ), Via del Progresso n. 61/H; ha conseguito

CURRICULUM. Giovanni Caminito nato a Catania il 14/10/1964

GIOVANNI CAMINITO Dottore commercialista Revisore contabile Via Enna 1/C CATANIA Tel 095/505033 fax 095/505021 E-mail: giocaminito@tiscali.it Partita IVA 02839480874 Cod. fisc. CMN GNN 64R14 C351X CURRICULUM

GIOVANNI CAMINITO Dottore commercialista Revisore contabile Via Enna 1/C CATANIA Tel 095/505033 fax 095/505021 E-mail: giocaminito@tiscali.it Partita IVA 02839480874 Cod. fisc. CMN GNN 64R14 C351X CURRICULUM

UNIVERSITA DEGLI STUDI DI CATANIA

D.R. 7675 UNIVERSITA DEGLI STUDI DI CATANIA IL RETTORE - Vista la Legge del 19 novembre 1990, n.341 e in particolare gli articoli 6 e 7, concernenti la riforma degli ordinamenti didattici universitari;

D.R. 7675 UNIVERSITA DEGLI STUDI DI CATANIA IL RETTORE - Vista la Legge del 19 novembre 1990, n.341 e in particolare gli articoli 6 e 7, concernenti la riforma degli ordinamenti didattici universitari;

Prof. Giovanni Cabras

Prof. Giovanni Cabras Il prof. Giovanni Cabras ha conseguito la laurea in giurisprudenza con il massimo dei voti nell'università di Sassari il 27 ottobre 1969 È stato assistente di diritto commerciale

Prof. Giovanni Cabras Il prof. Giovanni Cabras ha conseguito la laurea in giurisprudenza con il massimo dei voti nell'università di Sassari il 27 ottobre 1969 È stato assistente di diritto commerciale

CURRICULUM VITAE FORMAZIONE E ATTIVITA SCIENTIFICA

CURRICULUM VITAE di Maria Cristina Vaccari FORMAZIONE E ATTIVITA SCIENTIFICA Ha pubblicato il contributo Note in materia di accordi con i privati ex art. 18 l.r. Emilia Romagna n. 20/2000 e pianificazione

CURRICULUM VITAE di Maria Cristina Vaccari FORMAZIONE E ATTIVITA SCIENTIFICA Ha pubblicato il contributo Note in materia di accordi con i privati ex art. 18 l.r. Emilia Romagna n. 20/2000 e pianificazione

ABILITAZIONI ED IDONEITA CONSEGUITE

CURRICULUM VITAE Francesco Maria Marcianò, nato a Reggio Calabria il 13 aprile 1968, residente in Melito Porto Salvo (prov. di Reggio Calabria), c.a.p. 89063, Via Virgo Fidelis 4 A indirizzo di posta elettronica:

CURRICULUM VITAE Francesco Maria Marcianò, nato a Reggio Calabria il 13 aprile 1968, residente in Melito Porto Salvo (prov. di Reggio Calabria), c.a.p. 89063, Via Virgo Fidelis 4 A indirizzo di posta elettronica:

A V V. A L D O S C A R P E L L O

A V V. A L D O S C A R P E L L O Laurea in giurisprudenza presso l Università di Roma La Sapienza nell aa. Accademico 1991-1992. Già dottore di ricerca in Diritto privato e garanzie costituzionali (titolo

A V V. A L D O S C A R P E L L O Laurea in giurisprudenza presso l Università di Roma La Sapienza nell aa. Accademico 1991-1992. Già dottore di ricerca in Diritto privato e garanzie costituzionali (titolo

Curriculum Vitae ac Studiorum di Maria Morello

Informazioni personali Curriculum Vitae ac Studiorum di Maria Morello Dottorato di ricerca in Libertà fondamentali e formazioni sociali XXIII Ciclo, conseguito presso la Facoltà di Scienze Politiche dell

Informazioni personali Curriculum Vitae ac Studiorum di Maria Morello Dottorato di ricerca in Libertà fondamentali e formazioni sociali XXIII Ciclo, conseguito presso la Facoltà di Scienze Politiche dell

SMIRNE PAOLO-MARIA. psmirne@notariato.it; studio.smirne@gmail.com; paolomaria.smirne@unito.it

F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Indirizzo CORSO STATI UNITI N. 35 Telefono 011/ 45 46 125 Fax 011/ 57 30 767 E-mail psmirne@notariato.it; studio.smirne@gmail.com; paolomaria.smirne@unito.it

F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Indirizzo CORSO STATI UNITI N. 35 Telefono 011/ 45 46 125 Fax 011/ 57 30 767 E-mail psmirne@notariato.it; studio.smirne@gmail.com; paolomaria.smirne@unito.it

Curriculum PAOLO PIZZUTI

Curriculum PAOLO PIZZUTI STUDI E TITOLI * Laureato in Giurisprudenza presso la Libera Università Internazionale degli Studi Sociali (LUISS) di Roma, voto 110 e lode. Tesi in Diritto del lavoro dal titolo:

Curriculum PAOLO PIZZUTI STUDI E TITOLI * Laureato in Giurisprudenza presso la Libera Università Internazionale degli Studi Sociali (LUISS) di Roma, voto 110 e lode. Tesi in Diritto del lavoro dal titolo:

Formazione, attività scientifica e/o professionale

SERGIO LOCORATOLO Napoli, 7 marzo 1968 sergio.locoratolo@unifg.it Formazione, attività scientifica e/o professionale Titoli accademici e altri titoli Laurea in Giurisprudenza, Dottorato di ricerca in Diritto

SERGIO LOCORATOLO Napoli, 7 marzo 1968 sergio.locoratolo@unifg.it Formazione, attività scientifica e/o professionale Titoli accademici e altri titoli Laurea in Giurisprudenza, Dottorato di ricerca in Diritto

F O R M A T O E U R O P E O

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono Bianchini Stefano E-mail Nazionalità ste.bianchini@pec.it bncsfn@unife.it SBianchini@regione.emilia-romagna.it

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono Bianchini Stefano E-mail Nazionalità ste.bianchini@pec.it bncsfn@unife.it SBianchini@regione.emilia-romagna.it

FACOLTÀ DI GIURISPRUDENZA. CORSO DI LAUREA MAGISTRALE IN GIURISPRUDENZA Cl.LMG/01

FACOLTÀ DI GIURISPRUDENZA CORSO DI LAUREA MAGISTRALE IN GIURISPRUDENZA Cl.LMG/01 Insegnamento di GIUSTIZIA AMMINISTRATIVA SSD IUS 10 CFU 5 - A.A. 2014-2015 Docente: PROF. PAOLO TANDA Obiettivi formativi:

FACOLTÀ DI GIURISPRUDENZA CORSO DI LAUREA MAGISTRALE IN GIURISPRUDENZA Cl.LMG/01 Insegnamento di GIUSTIZIA AMMINISTRATIVA SSD IUS 10 CFU 5 - A.A. 2014-2015 Docente: PROF. PAOLO TANDA Obiettivi formativi:

Curriculum Vitae. Nome e Cognome: Andrea Fantin. Data e Luogo di nascita: Verona (VR), 2 luglio 1973. Professione: Notaio e Docente Universitario

, 2 luglio 1973. Professione: Notaio e Docente Universitario") Curriculum Vitae Nome e Cognome: Andrea Fantin Data e Luogo di nascita: Verona (VR), 2 luglio 1973 Professione: Notaio e Docente Universitario Docenza Universitaria: Dal settembre 2012 Dal 09/05/2009 Dal

Curriculum Vitae Nome e Cognome: Andrea Fantin Data e Luogo di nascita: Verona (VR), 2 luglio 1973 Professione: Notaio e Docente Universitario Docenza Universitaria: Dal settembre 2012 Dal 09/05/2009 Dal

Recapito Residenza: 00053 Civitavecchia Via M. Buonarroti 112. Recapito telefonico: 329 2106181 Indirizzo e-mail: giorgio.venanzi@alice.

Curriculum Vitae 03/09/13 Informazioni personali Nome / Cognome GIORGIO VENANZI Data di nascita 23/04/1963 Attuale posizione lavorativa Esperienze professionali precedenti Recapito Residenza: 00053 Civitavecchia

Curriculum Vitae 03/09/13 Informazioni personali Nome / Cognome GIORGIO VENANZI Data di nascita 23/04/1963 Attuale posizione lavorativa Esperienze professionali precedenti Recapito Residenza: 00053 Civitavecchia

Vice Direttore Generale della Provincia di Roma

FORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Aurelia Macarone Palmieri Telefono 06/67 66 4403 4410 - Fax 06/67 66 4405-7731 E-mail posta elettronica: a.macarone@provincia.roma.it-

FORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Aurelia Macarone Palmieri Telefono 06/67 66 4403 4410 - Fax 06/67 66 4405-7731 E-mail posta elettronica: a.macarone@provincia.roma.it-

CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA VALENTINO SANNA. Curriculum accademico ed attività di ricerca

CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA VALENTINO SANNA Curriculum accademico ed attività di ricerca - Dal 30 Dicembre 2014 è Abilitato di Seconda Fascia nel settore concorsuale 12/B1- Diritto

CURRICULUM DELL ATTIVITÀ SCIENTIFICA E DIDATTICA VALENTINO SANNA Curriculum accademico ed attività di ricerca - Dal 30 Dicembre 2014 è Abilitato di Seconda Fascia nel settore concorsuale 12/B1- Diritto

continuativa per il Collegio Professionale e per i singoli iscritti. Sempre per conto del medesimo ente ha svolto funzioni di commissario di esame

Avv. Andrea Andrich Nato a Peschiera sul Garda il 09.04.1959. Laureato all università di Bologna nel 1984, con tesi in Diritto Civile (prof. Luigi Ferri), svolge attività nel campo del diritto civile e

Avv. Andrea Andrich Nato a Peschiera sul Garda il 09.04.1959. Laureato all università di Bologna nel 1984, con tesi in Diritto Civile (prof. Luigi Ferri), svolge attività nel campo del diritto civile e

CURRICULUM VITAE GIUSEPPINA NARDONE- AVVOCATO

Istruzione CURRICULUM VITAE GIUSEPPINA NARDONE- Abilitazione all esercizio della Professione Forense ed iscrizione Albo Avvocati O.d.A. Benevento (2008) Corso di formazione per e-tutor (2006) Abilitazione

Istruzione CURRICULUM VITAE GIUSEPPINA NARDONE- Abilitazione all esercizio della Professione Forense ed iscrizione Albo Avvocati O.d.A. Benevento (2008) Corso di formazione per e-tutor (2006) Abilitazione

Professore ordinario a tempo pieno

NOME E COGNOME Raffaella DE MATTEIS DATA E LUOGO DI NASCITA Nata a Nuoro il 18.10.1948 RESIDENZA Genova,via T. Galimberti 7/14. E-MAIL demattei@economia.unige.it NAZIONALITÀ Italiana CURRICULUM STUDI LAUREA

NOME E COGNOME Raffaella DE MATTEIS DATA E LUOGO DI NASCITA Nata a Nuoro il 18.10.1948 RESIDENZA Genova,via T. Galimberti 7/14. E-MAIL demattei@economia.unige.it NAZIONALITÀ Italiana CURRICULUM STUDI LAUREA

Curriculum vitae et studiorum

Curriculum vitae et studiorum I Notizie anagrafiche e formazione. Massimo Spinozzi, nato a San Benedetto del Tronto (AP) il 09.09.1976, dopo la maturità classica conseguita presso il Liceo- Ginnasio G.

Curriculum vitae et studiorum I Notizie anagrafiche e formazione. Massimo Spinozzi, nato a San Benedetto del Tronto (AP) il 09.09.1976, dopo la maturità classica conseguita presso il Liceo- Ginnasio G.

LAUREA Si è laureato in Economia e Commercio presso l Università di Urbino (sede di Ancona) il 29 gennaio 1981.

il 29 gennaio 1981.") CURRICULUM PROFESSIONALE del Dott. Luigi Scoponi Il Dott. Luigi Scoponi è nato ad Ancona il 13 settembre 1956 ed ivi residente in Via Cialdini n. 29. Codice Fiscale: SCP LGU 56P 13A 271B. LAUREA Si è laureato

CURRICULUM PROFESSIONALE del Dott. Luigi Scoponi Il Dott. Luigi Scoponi è nato ad Ancona il 13 settembre 1956 ed ivi residente in Via Cialdini n. 29. Codice Fiscale: SCP LGU 56P 13A 271B. LAUREA Si è laureato

REGIONE TOSCANA Consiglio Regionale

MARIA LAURA PICCININI 1. Dati Anagrafici Data di nascita 25 12 1963 Anzianità in regione 1 4 1990 Incarico attuale organizzativa Complessa - Assistenza e consulenza giuridica in materia di personale, sicurezza

MARIA LAURA PICCININI 1. Dati Anagrafici Data di nascita 25 12 1963 Anzianità in regione 1 4 1990 Incarico attuale organizzativa Complessa - Assistenza e consulenza giuridica in materia di personale, sicurezza

STUDIO VALLENZASCA CIAN

Dott. Tommaso Vallenzasca Corso Galileo Ferraris n. 69-10128 Torino Dott. Alessandro Cian Telef. (39-011) 50.49.50 r.a Dott. Vittorio Palmero Telefax (39-011) 58.17.076 e-mail studiovallenzascacian@vallenzascacian.it

Dott. Tommaso Vallenzasca Corso Galileo Ferraris n. 69-10128 Torino Dott. Alessandro Cian Telef. (39-011) 50.49.50 r.a Dott. Vittorio Palmero Telefax (39-011) 58.17.076 e-mail studiovallenzascacian@vallenzascacian.it

Alessandro Falco [CURRICULUM VITAE ET STUDIORUM]

![Alessandro Falco [CURRICULUM VITAE ET STUDIORUM]](/thumbs/24/2422876.jpg "Alessandro Falco [CURRICULUM VITAE ET STUDIORUM]") 2015 Alessandro Falco [CURRICULUM VITAE ET STUDIORUM] Sommario 1. DATI PERSONALI... 2 2. STUDI... 2 3. ATTIVITÀ DI RICERCA, DOCENZA UNIVERSITARIA E MANAGERIALE E PUBBLICAZIONI EFFETTUATE... 3 1.1 ATTIVITA

2015 Alessandro Falco [CURRICULUM VITAE ET STUDIORUM] Sommario 1. DATI PERSONALI... 2 2. STUDI... 2 3. ATTIVITÀ DI RICERCA, DOCENZA UNIVERSITARIA E MANAGERIALE E PUBBLICAZIONI EFFETTUATE... 3 1.1 ATTIVITA

CURRICULUM VITAE. Anna Maria Taccone: nata ad Avezzano (AQ) il 12-09-1969 email: studiotaccone@virgilio.it

il 12-09-1969 email: studiotaccone@virgilio.it") CURRICULUM VITAE Anna Maria Taccone: nata ad Avezzano (AQ) il 12-09-1969 email: studiotaccone@virgilio.it STUDI: Laurea in Economia e Commercio, indirizzo Economico Aziendale, conseguita con votazione

CURRICULUM VITAE Anna Maria Taccone: nata ad Avezzano (AQ) il 12-09-1969 email: studiotaccone@virgilio.it STUDI: Laurea in Economia e Commercio, indirizzo Economico Aziendale, conseguita con votazione

INDICE. Il finanziamento della spesa previdenziale di categoria tra fiscalizzazione e c.d. parafiscalità

INDICE Prefazione.... vii PARTE PRIMA Il finanziamento della spesa previdenziale di categoria tra fiscalizzazione e c.d. parafiscalità Capitolo I PREMESSA: DELIMITAZIONE DEL CAMPO D INDAGINE 1. L opportunità

INDICE Prefazione.... vii PARTE PRIMA Il finanziamento della spesa previdenziale di categoria tra fiscalizzazione e c.d. parafiscalità Capitolo I PREMESSA: DELIMITAZIONE DEL CAMPO D INDAGINE 1. L opportunità

CURRICULUM FORMATIVO E PROFESSIONALE DI GIOVANNI DEIANA ISTRUZIONE E FORMAZIONE

CURRICULUM FORMATIVO E PROFESSIONALE DI GIOVANNI DEIANA INFORMAZIONI PERSONALI Nome DEIANA GIOVANNI Indirizzo VIA TRIDENTINA N. 12, 08100 NUORO Telefono/Cellulare 329.4918250 Fax E-mail giovdei@tiscali.it

CURRICULUM FORMATIVO E PROFESSIONALE DI GIOVANNI DEIANA INFORMAZIONI PERSONALI Nome DEIANA GIOVANNI Indirizzo VIA TRIDENTINA N. 12, 08100 NUORO Telefono/Cellulare 329.4918250 Fax E-mail giovdei@tiscali.it

laurea giurisprudenza scienze politiche seminari ricercatore borsa di studio contrattista assistente ordinario

CURRICULUM Bruno Nascimbene ha conseguito presso l'università degli Studi di Milano, nel dicembre 1969, la laurea in giurisprudenza e quindi (nel 1973) in scienze politiche, con il massimo dei voti e la

CURRICULUM Bruno Nascimbene ha conseguito presso l'università degli Studi di Milano, nel dicembre 1969, la laurea in giurisprudenza e quindi (nel 1973) in scienze politiche, con il massimo dei voti e la

PROF. AVV. DANTE GROSSI CURRICULUM DELLA ATTIVITA SCIENTIFICA E DIDATTICA

PROF. AVV. DANTE GROSSI CURRICULUM DELLA ATTIVITA SCIENTIFICA E DIDATTICA Si è laureato, con 110 e lode, nel 1979, in Giurisprudenza, presso l Università La Sapienza di Roma, con una tesi su La responsabilità

PROF. AVV. DANTE GROSSI CURRICULUM DELLA ATTIVITA SCIENTIFICA E DIDATTICA Si è laureato, con 110 e lode, nel 1979, in Giurisprudenza, presso l Università La Sapienza di Roma, con una tesi su La responsabilità

Ricercatore universitario dal 2005 attualmente Professore Aggregato

CURRICULUM VITAE DI ILARIA CAPELLI INFORMAZIONI PERSONALI Qualifica Data di nascita 09/01/1969 Ricercatore universitario confermato Amministrazione UNIVERSITA DEGLI STUDI DELL INSUBRIA Incarico attuale

CURRICULUM VITAE DI ILARIA CAPELLI INFORMAZIONI PERSONALI Qualifica Data di nascita 09/01/1969 Ricercatore universitario confermato Amministrazione UNIVERSITA DEGLI STUDI DELL INSUBRIA Incarico attuale

CURRICULUM VITAE del Dott. Ignazio Zingales

1 CURRICULUM VITAE del Dott. Ignazio Zingales Nato a Catania il 13 aprile 1973. Ha conseguito il diploma di Maturità Classica presso l Istituto Leonardo da Vinci di Catania nell anno scolastico 1990-91

1 CURRICULUM VITAE del Dott. Ignazio Zingales Nato a Catania il 13 aprile 1973. Ha conseguito il diploma di Maturità Classica presso l Istituto Leonardo da Vinci di Catania nell anno scolastico 1990-91

Il " nuovo" jus variandi della banca dopo la conversione del cd. "decreto sviluppo" in Contratto e impresa, 2012, 575-599.

A V V. A L D O S C A R P E L L O Già dottore di ricerca in Diritto privato e garanzie costituzionali presso L Università degli Studi Carlo Bo di Urbino e assegnista di ricerca in Diritto Privato presso

A V V. A L D O S C A R P E L L O Già dottore di ricerca in Diritto privato e garanzie costituzionali presso L Università degli Studi Carlo Bo di Urbino e assegnista di ricerca in Diritto Privato presso

2.1.3. Gli adempimenti posti a carico dei soggetti interessati dalla norma Pag. 22

1. LA FIGURA DEL TRIBUTARISTA 1.1. La figura del Tributarista Pag. 9 1.1.1. Premessa Pag. 9 1.1.2. Le principali caratteristiche, obblighi ed attività del tributarista in sintesi Pag. 10 2. LA LEGGE N.

1. LA FIGURA DEL TRIBUTARISTA 1.1. La figura del Tributarista Pag. 9 1.1.1. Premessa Pag. 9 1.1.2. Le principali caratteristiche, obblighi ed attività del tributarista in sintesi Pag. 10 2. LA LEGGE N.

Curriculum vitae et studiorum

Curriculum vitae et studiorum Tommaso Di Nitto è in possesso del diploma di maturità classica. Nel dicembre del 1993 si è laureato in giurisprudenza presso l Università degli Studi di Roma La Sapienza,

Curriculum vitae et studiorum Tommaso Di Nitto è in possesso del diploma di maturità classica. Nel dicembre del 1993 si è laureato in giurisprudenza presso l Università degli Studi di Roma La Sapienza,

Ordinario di Diritto penale Facoltà di Giurisprudenza Università di Torino (nato a Torino il 3/10/1949) Curriculum

Curriculum") FRANCESCO DASSANO Ordinario di Diritto penale Facoltà di Giurisprudenza Università di Torino (nato a Torino il 3/10/1949) Curriculum Carriera universitaria: 1973 Laureato in Giurisprudenza presso l Università

FRANCESCO DASSANO Ordinario di Diritto penale Facoltà di Giurisprudenza Università di Torino (nato a Torino il 3/10/1949) Curriculum Carriera universitaria: 1973 Laureato in Giurisprudenza presso l Università

ANDREA DE GIORGIO CURRICULUM VITAE DATI PERSONALI. Luogo e data di nascita: Roma, 23 settembre 1968 TITOLI DI STUDIO E PROFESSIONALI

ANDREA DE GIORGIO CURRICULUM VITAE DATI PERSONALI Cognome: De Giorgio Nome: Andrea Luogo e data di nascita: Roma, 23 settembre 1968 Cittadinanza: Italiana TITOLI DI STUDIO E PROFESSIONALI Ha conseguito,

ANDREA DE GIORGIO CURRICULUM VITAE DATI PERSONALI Cognome: De Giorgio Nome: Andrea Luogo e data di nascita: Roma, 23 settembre 1968 Cittadinanza: Italiana TITOLI DI STUDIO E PROFESSIONALI Ha conseguito,

CURRICULUM VITAE MANUELA SODINI. Luogo e data di nascita Pescia (PT), 16 giugno 1980 Residenza. via Pesciatina, 851 Lappato (LU) Recapiti

, 16 giugno 1980 Residenza. via Pesciatina, 851 Lappato (LU) Recapiti") CURRICULUM VITAE Nome e cognome MANUELA SODINI Codice fiscale SDNMNL80H56G491C Luogo e data di nascita Pescia (PT), 16 giugno 1980 Residenza via Pesciatina, 851 Lappato (LU) Recapiti cell. 329/8026143

CURRICULUM VITAE Nome e cognome MANUELA SODINI Codice fiscale SDNMNL80H56G491C Luogo e data di nascita Pescia (PT), 16 giugno 1980 Residenza via Pesciatina, 851 Lappato (LU) Recapiti cell. 329/8026143

CURRICULUM. Prof. Avv. Fabio Francario Via Flavia n. 112 00187 ROMA. Studio: Palazzo Bernini Via della Mercede,11 00187 ROMA

CURRICULUM Prof. Avv. Fabio Francario Via Flavia n. 112 00187 ROMA Studio: Palazzo Bernini Via della Mercede,11 00187 ROMA Tel. +39/06/69924959 - Fax +39/06/6991012 E-mail: ffrancario@gmail.com Luogo e

CURRICULUM Prof. Avv. Fabio Francario Via Flavia n. 112 00187 ROMA Studio: Palazzo Bernini Via della Mercede,11 00187 ROMA Tel. +39/06/69924959 - Fax +39/06/6991012 E-mail: ffrancario@gmail.com Luogo e

CURRICULUM VITAE DI EMANUELA MARIA ALESSANDRA RADICE

CURRICULUM VITAE DI EMANUELA MARIA ALESSANDRA RADICE DATI ANAGRAFICI PERCORSO SCOLASTICO ESPERIENZE PROFESSIONALI/INCARICHI Emanuela Maria Alessandra Radice Nata a Rho (MI) il 10.04.1960 Residente a Campione

CURRICULUM VITAE DI EMANUELA MARIA ALESSANDRA RADICE DATI ANAGRAFICI PERCORSO SCOLASTICO ESPERIENZE PROFESSIONALI/INCARICHI Emanuela Maria Alessandra Radice Nata a Rho (MI) il 10.04.1960 Residente a Campione

Diritto Tributario. Master Universitario di secondo livello. III edizione. Facoltà di Economia. Anno Accademico 2013/2014. In collaborazione con:

Diritto Tributario Master Universitario di secondo livello Facoltà di Economia III edizione Anno Accademico 2013/2014 In collaborazione con: L Università Cattolica del Sacro Cuore attiva per l anno accademico

Diritto Tributario Master Universitario di secondo livello Facoltà di Economia III edizione Anno Accademico 2013/2014 In collaborazione con: L Università Cattolica del Sacro Cuore attiva per l anno accademico

- Dottore Commercialista iscritto nell Albo dei Dottori Commercialisti di Torino dal 1992.

Maurizio Ferrero CURRICULUM VITAE Dati personali Nome e cognome: Maurizio FERRERO Data di nascita: 27 febbraio 1964 Domicilio professionale: Via Ettore de Sonnaz n. 19, Torino Telefono: 0115613282 fax

Maurizio Ferrero CURRICULUM VITAE Dati personali Nome e cognome: Maurizio FERRERO Data di nascita: 27 febbraio 1964 Domicilio professionale: Via Ettore de Sonnaz n. 19, Torino Telefono: 0115613282 fax

INFORMAZIONI PERSONALI ESPERIENZA LAVORATIVA CURRICULUM VITAE

CURRICULUM VITAE INFORMAZIONI PERSONALI Nome LO PREJATO GIOVANNI BATTISTA Indirizzo VIA IX SETTEMBRE,1943 81043 Capua - Italia Telefono ufficio (+39) 06 93836192 Fax (+39) 06 50171428 E-mail giovannibattista.loprejato@finanze.it

CURRICULUM VITAE INFORMAZIONI PERSONALI Nome LO PREJATO GIOVANNI BATTISTA Indirizzo VIA IX SETTEMBRE,1943 81043 Capua - Italia Telefono ufficio (+39) 06 93836192 Fax (+39) 06 50171428 E-mail giovannibattista.loprejato@finanze.it

V A L E R I A M A S T R O I A C O V O

V A L E R I A M A S T R O I A C O V O CURRICULUM DELLE ATTIVITÀ SCIENTIFICHE E DIDATTICHE ISTRUZIONE Nel 1992 consegue il Diploma di Maturità classica presso il Liceo T. Lucrezio Caro di Roma, riportando

V A L E R I A M A S T R O I A C O V O CURRICULUM DELLE ATTIVITÀ SCIENTIFICHE E DIDATTICHE ISTRUZIONE Nel 1992 consegue il Diploma di Maturità classica presso il Liceo T. Lucrezio Caro di Roma, riportando

www.studiodoronzo.it

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo VINCENZO DORONZO DOTTORE COMMERCIALISTA REVISORE LEGALE REVISORE ENTI LOCALI VIA ARCIDIACONO GIOVANNI,48

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo VINCENZO DORONZO DOTTORE COMMERCIALISTA REVISORE LEGALE REVISORE ENTI LOCALI VIA ARCIDIACONO GIOVANNI,48

Telefono 02/89281091 Fax 02/87366136 E-mail paolobenazzo@benazzomascherpa.it; pbenazzo@unipv.it Nazionalità Italiana

C U R R I C U L U M V I T A E D I P A O L O B E N A Z Z O INFORMAZIONI PERSONALI Nome Indirizzo BENAZZO PAOLO VIA MAESTRI COMACINI N. 9, 27100 PAVIA (ABITAZIONE) VIA PRIVATA CESARE MANGILI N. 2, 20121

C U R R I C U L U M V I T A E D I P A O L O B E N A Z Z O INFORMAZIONI PERSONALI Nome Indirizzo BENAZZO PAOLO VIA MAESTRI COMACINI N. 9, 27100 PAVIA (ABITAZIONE) VIA PRIVATA CESARE MANGILI N. 2, 20121

Professor Tullio Fumagalli

Professor Tullio Fumagalli Posizione in università: Professore a contratto di Finanza Aziendale Dati anagrafici: Nome e cognome: Tullio Fumagalli Luogo e data di nascita: Bergamo, 14 Luglio 1965 Stato

Professor Tullio Fumagalli Posizione in università: Professore a contratto di Finanza Aziendale Dati anagrafici: Nome e cognome: Tullio Fumagalli Luogo e data di nascita: Bergamo, 14 Luglio 1965 Stato

CURRICULUM VITAE. E iscritto all albo degli Avvocati patrocinanti in Cassazione.

ORDINARIO DI DIRITTO COMMERCIALE NELLA FACOLTÀ DI GIURISPRUDENZA DELLA UNIVERSITÀ DI FIRENZE CURRICULUM VITAE Nato il 18 giugno 1966, ha conseguito la laurea in giurisprudenza presso la Facoltà di Giurisprudenza

ORDINARIO DI DIRITTO COMMERCIALE NELLA FACOLTÀ DI GIURISPRUDENZA DELLA UNIVERSITÀ DI FIRENZE CURRICULUM VITAE Nato il 18 giugno 1966, ha conseguito la laurea in giurisprudenza presso la Facoltà di Giurisprudenza

LUIGI FOLLIERI CURRICULUM VITAE, TITOLI E PUBBLICAZIONI

CURRICULUM VITAE, TITOLI E PUBBLICAZIONI di LUIGI FOLLIERI Nato a Bologna il 24.11.1974 e residente in Lucera (FG), si è laureato in giurisprudenza presso l Università di Teramo il 3 luglio 1997, conseguendo

CURRICULUM VITAE, TITOLI E PUBBLICAZIONI di LUIGI FOLLIERI Nato a Bologna il 24.11.1974 e residente in Lucera (FG), si è laureato in giurisprudenza presso l Università di Teramo il 3 luglio 1997, conseguendo

CURRICULUM VITAE. di PATRIZIO RUBECHINI. Luogo e di nascita Roma, 29 giugno 1978

CURRICULUM VITAE di PATRIZIO RUBECHINI DATI PERSONALI Nome Cognome Patrizio Rubechini Luogo e di nascita Roma, 29 giugno 1978 E-Mail patrizio.rubechini@gmail.com Laureato con lode in Scienze Giuridiche

CURRICULUM VITAE di PATRIZIO RUBECHINI DATI PERSONALI Nome Cognome Patrizio Rubechini Luogo e di nascita Roma, 29 giugno 1978 E-Mail patrizio.rubechini@gmail.com Laureato con lode in Scienze Giuridiche

Giorgi Marco, nato a Ravenna l 1.5.1961, e domiciliato a Parma, in. Piazzale Santa Croce n.7, C.F. GRGMRC61E01H199B, senior partner dello

Giorgi Marco, nato a Ravenna l 1.5.1961, e domiciliato a Parma, in Piazzale Santa Croce n.7, C.F. GRGMRC61E01H199B, senior partner dello Studio Roberti-Giorgi-Capretti. Curriculum professionale: iscritto

Giorgi Marco, nato a Ravenna l 1.5.1961, e domiciliato a Parma, in Piazzale Santa Croce n.7, C.F. GRGMRC61E01H199B, senior partner dello Studio Roberti-Giorgi-Capretti. Curriculum professionale: iscritto

Articoli di approfondimento e altre pubblicazioni a firma di Gianluca Cristofori

Articoli di approfondimento e altre pubblicazioni a firma di Gianluca Cristofori Scissione di patrimoni netti contabili negativi: profili civilistici, contabili e fiscali in Rivista delle Operazioni Straordinarie

Articoli di approfondimento e altre pubblicazioni a firma di Gianluca Cristofori Scissione di patrimoni netti contabili negativi: profili civilistici, contabili e fiscali in Rivista delle Operazioni Straordinarie

CURRICULUM VITAE. 1) Licenza liceale conseguita presso il Liceo classico Tommaso Fazello di Sciacca (Ag) nell anno scolastico 1983/84;

Licenza liceale conseguita presso il Liceo classico Tommaso Fazello di Sciacca (Ag) nell anno scolastico 1983/84;") CURRICULUM VITAE Dott. Bernardo Giuseppe Triolo, nato a Sciacca (Ag) il 25 marzo 1964, residente a Montevago (Ag), in via Turati n. 1, segretario generale in servizio presso il comune di Marsala (Tp).

CURRICULUM VITAE Dott. Bernardo Giuseppe Triolo, nato a Sciacca (Ag) il 25 marzo 1964, residente a Montevago (Ag), in via Turati n. 1, segretario generale in servizio presso il comune di Marsala (Tp).

C. V. F R A N C E S C A P A C E

C. V. F R A N C E S C A P A C E V I A P A R I G I, 1 1 0 0 1 8 5 R O M A 0 6 4 8 8 8 7 0 1 3 4 8 3 3 0 7 4 9 7 francesca.pace@studiosabelli.it DATI PERSONALI Stato civile: coniugata, due figlie Nazionalità:

C. V. F R A N C E S C A P A C E V I A P A R I G I, 1 1 0 0 1 8 5 R O M A 0 6 4 8 8 8 7 0 1 3 4 8 3 3 0 7 4 9 7 francesca.pace@studiosabelli.it DATI PERSONALI Stato civile: coniugata, due figlie Nazionalità:

FABIO TIRIO CURRICULUM ACCADEMICO

FABIO TIRIO CURRICULUM ACCADEMICO TITOLI - Ricercatore non confermato, settore Diritto amministrativo, presso l Università di Genova, Facoltà di Economia, dal 1 marzo 2011; - Docente nel corso ufficiale

FABIO TIRIO CURRICULUM ACCADEMICO TITOLI - Ricercatore non confermato, settore Diritto amministrativo, presso l Università di Genova, Facoltà di Economia, dal 1 marzo 2011; - Docente nel corso ufficiale

MASTER di I Livello. MA368 - La Fiscalità delle Imprese negli aspetti Giuridici ed Economico-Aziendali

MASTER di I Livello 1ª EDIZIONE 1500 ore 60 CFU Anno Accademico 2014/2015 MA368 Pagina 1/6 Titolo MA368 - La Fiscalità delle Imprese negli aspetti Giuridici ed Economico- Aziendali Edizione 1ª EDIZIONE

MASTER di I Livello 1ª EDIZIONE 1500 ore 60 CFU Anno Accademico 2014/2015 MA368 Pagina 1/6 Titolo MA368 - La Fiscalità delle Imprese negli aspetti Giuridici ed Economico- Aziendali Edizione 1ª EDIZIONE

Studio Boidi CURRICULUM VITAE. Massimo BOIDI, nato a Torino l'8/11/1955 ed ivi domiciliato in. Via Andrea Doria n. 15.

CURRICULUM VITAE D O T T. M A S S I M O B O I D I C O M M E R C I A L I S T A Massimo BOIDI, nato a Torino l'8/11/1955 ed ivi domiciliato in Via Andrea Doria n. 15. Laureato in Economia e Commercio in

CURRICULUM VITAE D O T T. M A S S I M O B O I D I C O M M E R C I A L I S T A Massimo BOIDI, nato a Torino l'8/11/1955 ed ivi domiciliato in Via Andrea Doria n. 15. Laureato in Economia e Commercio in

Master di II livello Diritto e Processo Tributario

Master di II livello Diritto e Processo Tributario (MA-117) (1500 ore - 60 CFU) Anno Accademico 2012/2013 1 Titolo DIRITTO E PROCESSO TRIBUTARIO Direttore Prof.ssa Livia Salvini (Professore Ordinario di

Master di II livello Diritto e Processo Tributario (MA-117) (1500 ore - 60 CFU) Anno Accademico 2012/2013 1 Titolo DIRITTO E PROCESSO TRIBUTARIO Direttore Prof.ssa Livia Salvini (Professore Ordinario di

Avvocato, Mediatore/Conciliatore professionista

CURRICULUM VITAE di VALTER MARCHETTI Avvocato, Mediatore/Conciliatore professionista Mail: avvvaltermarchetti@live.it Pec: valter.marchetti@ordineavvocatisv.it Mobile: 349.88.44.33.1 Tel/fax: 0182.55.55.57

CURRICULUM VITAE di VALTER MARCHETTI Avvocato, Mediatore/Conciliatore professionista Mail: avvvaltermarchetti@live.it Pec: valter.marchetti@ordineavvocatisv.it Mobile: 349.88.44.33.1 Tel/fax: 0182.55.55.57

STUDIO (denominazione e indirizzo):

:") STUDIO (denominazione e indirizzo): BOLLA QUAGLIA & ASSOCIATI SEDE DI LAVORO: Piazza Alessi 2/7 16128 Genova DURATA E OBIETTIVO DEL TIROCINIO: Lo Studio Bolla Quaglia & Associati svolge attività di consulenza

STUDIO (denominazione e indirizzo): BOLLA QUAGLIA & ASSOCIATI SEDE DI LAVORO: Piazza Alessi 2/7 16128 Genova DURATA E OBIETTIVO DEL TIROCINIO: Lo Studio Bolla Quaglia & Associati svolge attività di consulenza

Prof. GIAMPIETRO FERRI Università degli Studi di Verona

Prof. GIAMPIETRO FERRI Università degli Studi di Verona Carriera accademica Laureato in Giurisprudenza nell Università degli Studi di Bologna il 12 dicembre 1990. Cultore della materia (Istituzioni di

Prof. GIAMPIETRO FERRI Università degli Studi di Verona Carriera accademica Laureato in Giurisprudenza nell Università degli Studi di Bologna il 12 dicembre 1990. Cultore della materia (Istituzioni di