Quando arriva la cartella Equitalia

|

|

|

- Beniamino Alberti

- 6 anni fa

- Visualizzazioni

Transcript

1 CdL Quando arriva la cartella Equitalia OTTOBRE-DICEMBRE 2014 SEDE DEL CORSO: FONDAZIONE STUDI ORESTE BERTUCCI Roma, 7 giugno

2 Quando arriva la cartella Equitalia - Sintesi normativa RISCOSSIONE Decreto Presidente della Repubblica del 29 settembre 1973 N. 602 Disposizioni sulla Riscossione delle imposte sul reddito Decreto legge 30 settembre 2005 Riforma della riscossione Costituzione della società Riscossione S.p.A. (dal 2007 Equitalia) 2

3 Quando arriva la cartella Equitalia - Sintesi normativa RATEIZZAZIONE DEL DEBITO D.P.R. 29 settembre 1973 N. 602 Articolo 19 Decreto legge 6 dicembre 2011 N. 201 Decreto legge 21 giugno 2013 N. 69 Articolo 52 Decreto legislativo 159/2015 Articolo 10 3

4 Quando arriva la cartella Equitalia - Sintesi normativa SOSPENSIONE DELLA RISCOSSIONE D.P.R. 29 settembre 1973 N. 602 Articolo 19 Legge 24 dicembre 2012 N. 228 articolo da 537 a 543 Decreto legislativo 159/2015 Articolo 1 4

5 Quando arriva la cartella Equitalia - Sintesi normativa COMPENSAZIONI Decreto legge 31 maggio 2010 N. 78 Decreto legge 24 aprile 2014 N. 66 articolo 40 5

6 Quando arriva la cartella Equitalia - Sintesi normativa PROCEDURE CAUTELARI ED ESECUTIVE D.P.R. 29 settembre 1973 N. 602 Articolo 19 Decreto Legge 2 marzo 2012 N. 16 Decreto legge 21 giugno 2013 N. 69 articolo 53 6

7 Quando arriva la cartella Equitalia - Verifica della legittimità MODALITA DI NOTIFICAZIONE L atto deve essere obbligatoriamente consegnato nelle mani dell interessato, ove questo non sia possibile può essere consegnato: - ad una persona di famiglia con lui convivente - ad un addetto alla casa ovvero al servizio del destinatario - al portiere dello stabile Il consegnatario non deve essere una persona di età inferiore a quattordici anni né palesemente incapace 7

8 Quando arriva la cartella Equitalia - Verifica della legittimità Da quanto affermato deriva la nullità della notificazione se: - non è rispettato l ordine preferenziale sopra indicato Codice di procedura Civile Articolo 160 La notificazione è nulla se non sono osservate le disposizioni circa la persona alla quale deve essere consegnata la copia, o se vi è incertezza sulla persona a cui è fatta. 8

9 Quando arriva la cartella Equitalia - Verifica della legittimità Inoltre in caso di notifica nelle mani del portiere, quest ultimo deve sottoscrivere una ricevuta, e il notificatore deve dare notizia al destinatario dell avvenuta notificazione dell atto, a mezzo lettera raccomandata. Ricordiamo che solo in mancanza delle persone di famiglia o degli addetti alla casa e/o ufficio, la notifica può essere effettuata nelle mani del portiere. 9

10 Quando arriva la cartella Equitalia - Verifica della legittimità Nella ricevuta sottoscritta dal portiere il messo notificatore deve dare atto, oltre che dell assenza del destinatario, delle vane ricerche delle altre persone preferenzialmente abilitate a ricevere l atto. Questo per dimostrare la corretta successione preferenziale tassativamente stabilita dalla norma. In caso di mancata annotazione delle modalità di tale ricerca la notificazione nelle mani del portiere è nulla Anche la mancata spedizione a mezzo raccomandata al destinatario dell eseguita spedizione nelle mani del portiere può dare luogo alla nullità della notificazione 10

11 Quando arriva la cartella Equitalia - Verifica della legittimità La cartella esattoriale deve essere notificata entro termini ben precisi. Questi termini si distinguono in termini di decadenza e termini di prescrizione. I termini di decadenza, ove non rispettati, comportano la perdita della possibilità di esercitare un determinato potere. Ad esempio, nel caso della cartella esattoriale notificata oltre il termine di decadenza, l'ente creditore perde il potere di procedere alla riscossione tramite ruolo. Resta salvo, tuttavia, il credito preteso, che potrebbe essere recuperato mediante le procedure ordinarie previste dal codice di procedura civile, quali ad esempio il ricorso per decreto ingiuntivo. 11

12 Quando arriva la cartella Equitalia - Verifica della legittimità I termini di decadenza non possono essere sospesi nè interrotti (a differenza dei termini di prescrizione). In altre parole, la decadenza è impedita solo dal compimento dell'atto previsto dalla legge (o dall'accordo delle parti). I termini di prescrizione, invece, ove non rispettati, comportano l'estinzione del diritto. Una volta decorsa la prescrizione, pertanto, l'ente creditore non può più chiedere il pagamento nè tramite ruolo nè tramite altre procedure. I termini di prescrizione possono essere sospesi o interrotti. Ad esempio, interrompe la prescrizione la richiesta di pagamento o il riconoscimento del debito da parte del debitore. Dal giorno dell'interruzione, inizia a decorrere ex novo il termine di prescrizione. 12

13 Quando arriva la cartella Equitalia - Verifica della legittimità In materia di riscossione tramite ruolo, i termini di prescrizione e di decadenza sono diversi a seconda del tipo di credito per cui si procede. IMPOSTE SUI REDDITI E TERMINI DI PRESCRIZIONE I tributi erariali (IRPEF, IRAP, IVA,..) si prescrivono nel termine di dieci anni dal giorno in cui il tributo è dovuto o dal giorno dell'ultimo atto interruttivo, tempestivamente notificato al contribuente Parliamo dei tributi relativi alle cosiddette prestazioni non periodiche di cui all articolo 36 bis del D.p.R. 600/73 in quanto derivano anno per anno da una nuova ed autonoma valutazione riguardo alla sussistenza dei presupposti impositivi 13

14 Quando arriva la cartella Equitalia - Verifica della legittimità IMPOSTE SUI REDDITI E TERMINI DI DECADENZA In materia di imposte sul reddito, l'articolo 25 del D.P.R. n. 602/1973 prevede che la cartella esattoriale deve essere notificata, a pena di decadenza, entro il 31 dicembre: del terzo anno successivo a quello di presentazione della dichiarazione, ovvero a quello di scadenza del versamento dell'unica o ultima rata se il termine per il versamento delle somme risultanti dalla dichiarazione scade oltre il 31 dicembre dell'anno in cui la dichiarazione è presentata, per le somme che risultano dovute a seguito dell'attività di liquidazione prevista dall'articolo 36 bis del D.P.R. 29 settembre 1973, n. 600, 14

15 Quando arriva la cartella Equitalia - Verifica della legittimità IMPOSTE SUI REDDITI E TERMINI DI DECADENZA nonché del quarto anno successivo a quello di presentazione della dichiarazione del sostituto d'imposta per le somme che risultano dovute ai sensi degli articoli 19 e 20 del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917; del quarto anno successivo a quello di presentazione della dichiarazione, per le somme che risultano dovute a seguito dell'attività di controllo formale prevista dall'articolo 36 ter del citato D.P.R. n. 600 del 1973; del secondo anno successivo a quello in cui l'accertamento è divenuto definitivo, per le somme dovute in base agli accertamenti dell'ufficio. 15

16 Quando arriva la cartella Equitalia - Verifica della legittimità TRIBUTI LOCALI TERMINI DI PRESCRIZIONE I tributi locali si prescrivono nel termine di cinque anni dal giorno in cui il tributo è dovuto o dal giorno dell'ultimo atto interruttivo tempestivamente notificato al contribuente (articolo 2948 n. 4 del Codice civile). In mancanza di un atto di accertamento (come nel caso di omesso pagamento della TARSU), il termine suindicato coincide con la fine del terzo anno successivo a quello nel quale fu presentata la denuncia, o a quello per il quale la tassa è dovuta. 16

17 Quando arriva la cartella Equitalia - Verifica della legittimità DEBITI CONTRIBUTIVI TERMINI DI PRESCRIZIONE a) Cinque anni per le contribuzioni successive al 1 gennaio 1996 di pertinenza del fondo pensioni lavoratori dipendenti e delle altre gestioni pensionistiche obbligatorie b) Dieci anni per le contribuzioni antecedenti il 1 gennaio 1996 c) Cinque anni per le contribuzioni minori (DS, TBC, Enaoli ) Per i contributi dovuti da artigiani, da esercenti attività commerciali e da lavoratori autonomi iscritti alla Gestione separata si applicano i termini introdotti dalla legge n. 335/1995. il termine prescrizionale decorre dal giorno in cui i contributi in argomento dovevano essere corrisposti secondo la normativa vigente e, quindi, dal giorno in cui doveva essere versato il saldo risultante dalla dichiarazione dei redditi dell'anno di riferimento. 17

18 Quando arriva la cartella Equitalia - Verifica della legittimità DEBITI CONTRIBUTIVI TERMINI DI DECADENZA Nel procedimento di riscossione mediante ruolo dei crediti contributivi, l'unico termine di decadenza previsto dalla legge Riguarda l'obbligo di rendere esecutivo il ruolo. In particolare l'inps ha l'obbligo di rendere esecutivi i ruoli entro il 31 dicembre dell'anno successivo al termine fissato per il versamento, per i contributi o premi non versati dal debitore; in caso di denuncia o comunicazione tardiva o di riconoscimento del debito, tale termine decorre dalla data di conoscenza da parte dell'ente; 18

19 Quando arriva la cartella Equitalia - Verifica della legittimità DEBITI CONTRIBUTIVI TERMINI DI DECADENZA il 31 dicembre dell'anno successivo alla data di notifica del provvedimento per i contributi o premi dovuti in forza di accertamenti effettuati dagli uffici; il 31 dicembre dell'anno successivo a quello in cui il provvedimento è divenuto definitivo per quelli sottoposti a gravame giudiziario. La data in cui il ruolo è reso esecutivo deve essere riportata nella successiva cartella di pagamento in modo da consentire al contribuente di conoscere e verificare la tempestività dell'adempimento 19

20 Quando arriva la cartella Equitalia - Impugnativa della cartella ISCRIZIONE A RUOLO STRATEGIE DI DIFESA AUTOTUTELA SOSPENSIONE DEL DEBITO RICORSO ISTANZA DI RATEAZIONE 20

21 Quando arriva la cartella Equitalia - Impugnativa della cartella AUTOTUTELA RICHIESTA DI ANNULLAMENTO DEL DEBITO Non c è un termine per presentare la domanda ALL ENTE CREDITORE CORREGGE ERRORE EQUITALIA 21

22 Quando arriva la cartella Equitalia - Impugnativa della cartella RICORSO CONTRO ISCRIZIONE A RUOLO Al fine di eccepire: L inesistenza totale o parziale del debito d imposta La violazione delle norme relative all iscrizione a ruolo I vizi propri della cartella di pagamento 22

23 Quando arriva la cartella Equitalia - Impugnativa della cartella RICORSO Entro 60 gg dalla notifica della cartella ALL ENTE IMPOSITORE Es. Agenzia Entrate 23

24 Quando arriva la cartella Equitalia - Impugnativa della cartella RICORSO Se debito < euro Entro 90 gg MEDIAZIONE TRIBUTARIA Se debito > euro Entro 30 gg Costituzione in giudizio in COMMISSIONE TRIBUTARIA SE RIGETTATA Entro 30 gg 24

25 Quando arriva la cartella Equitalia - Impugnativa della cartella Pendenza cartella in COMMISSIONE TRIBUTARIA Richiesta della SOSPENSIONE del debito ALL ENTE IMPOSITORE Es. Agenzia Entrate Art. 39 DPR 602/73 ALLA COMMISSIONE TRIBUTARIA Art. 47 D.LGS. 546/92 25

26 Quando arriva la cartella Equitalia - Impugnativa della cartella COMMISSIONE TRIBUTARIA DISCUSSIONE RICORSO SE ACCOLTO SE RESPINTO SGRAVIO DEL DEBITO Totale o parziale PAGAMENTO DEL DEBITO Entro 180 gg più pausa estiva RICORSO IN APPELLO 26

27 Quando arriva la cartella Equitalia - Impugnativa della cartella PAGAMENTO DEL DEBITO Sgravio parziale Debito totale Entro 60 gg ISTANZA DI RATEZIONE 27

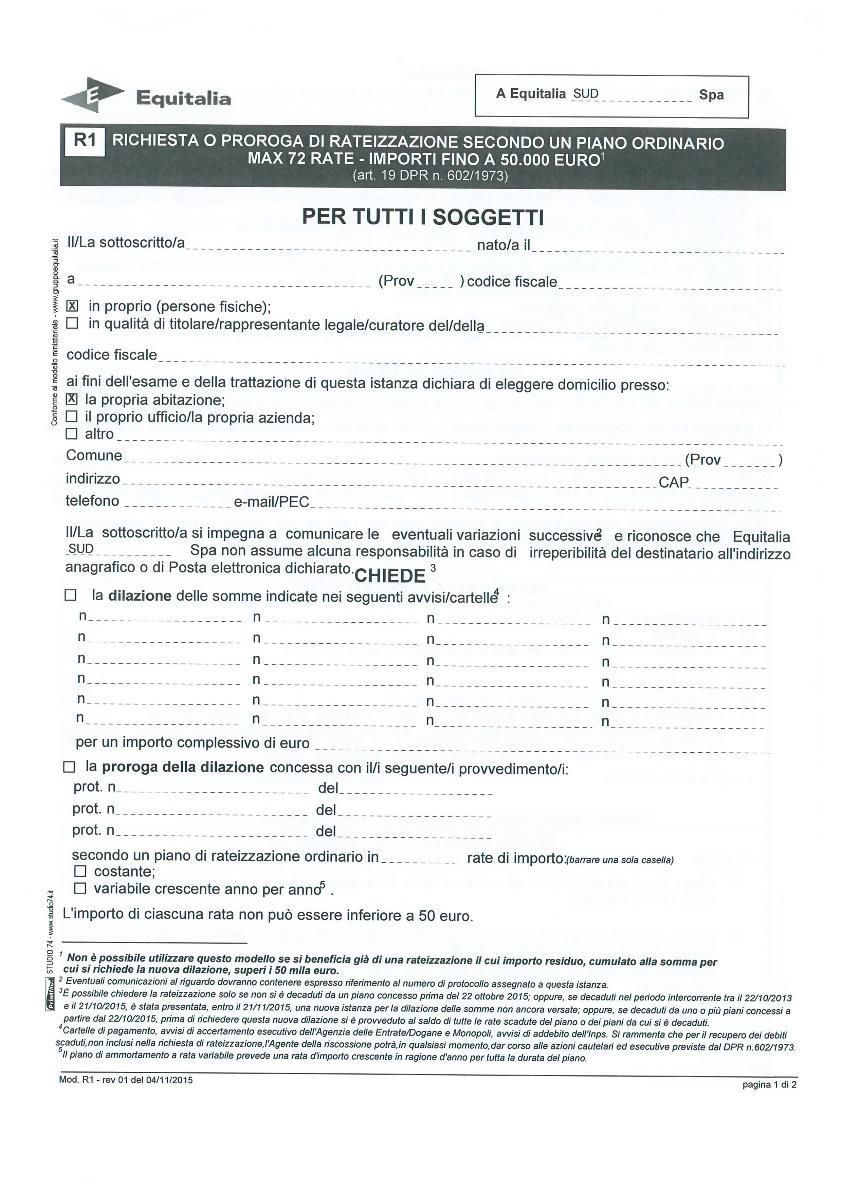

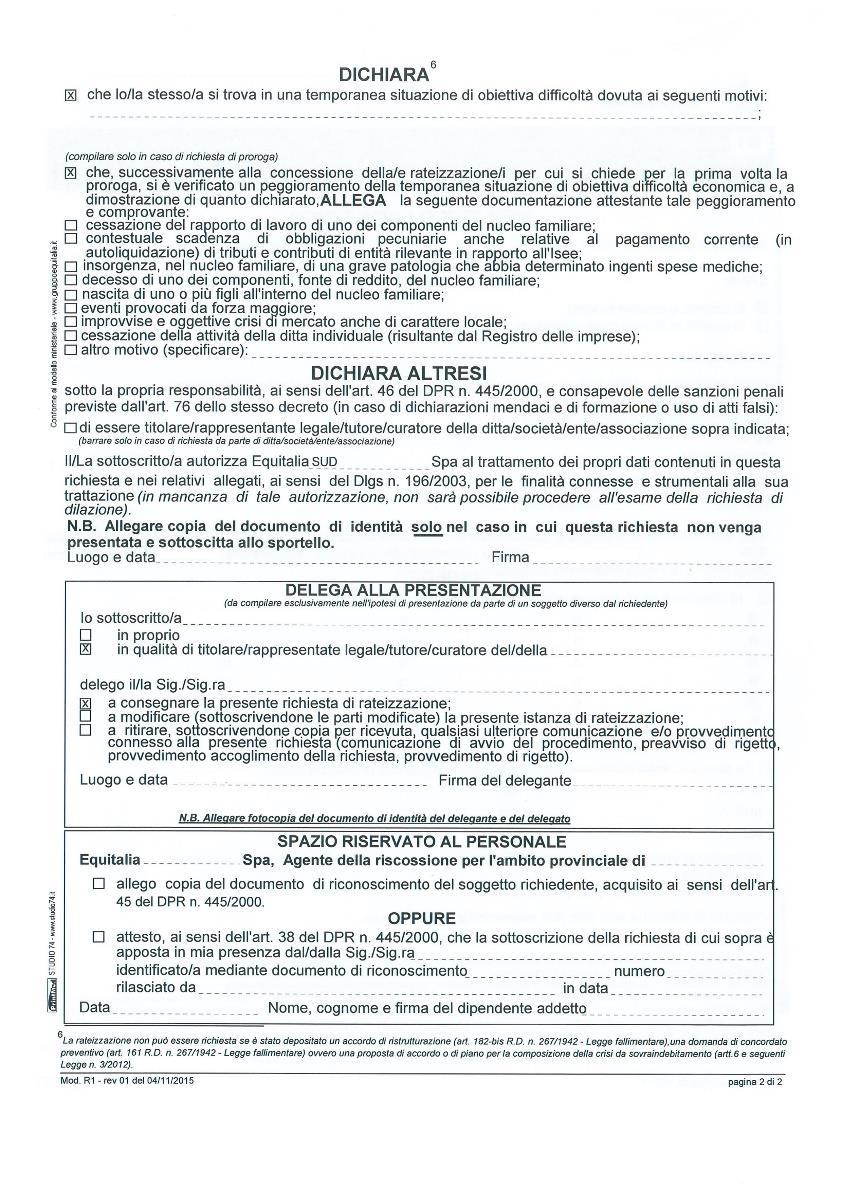

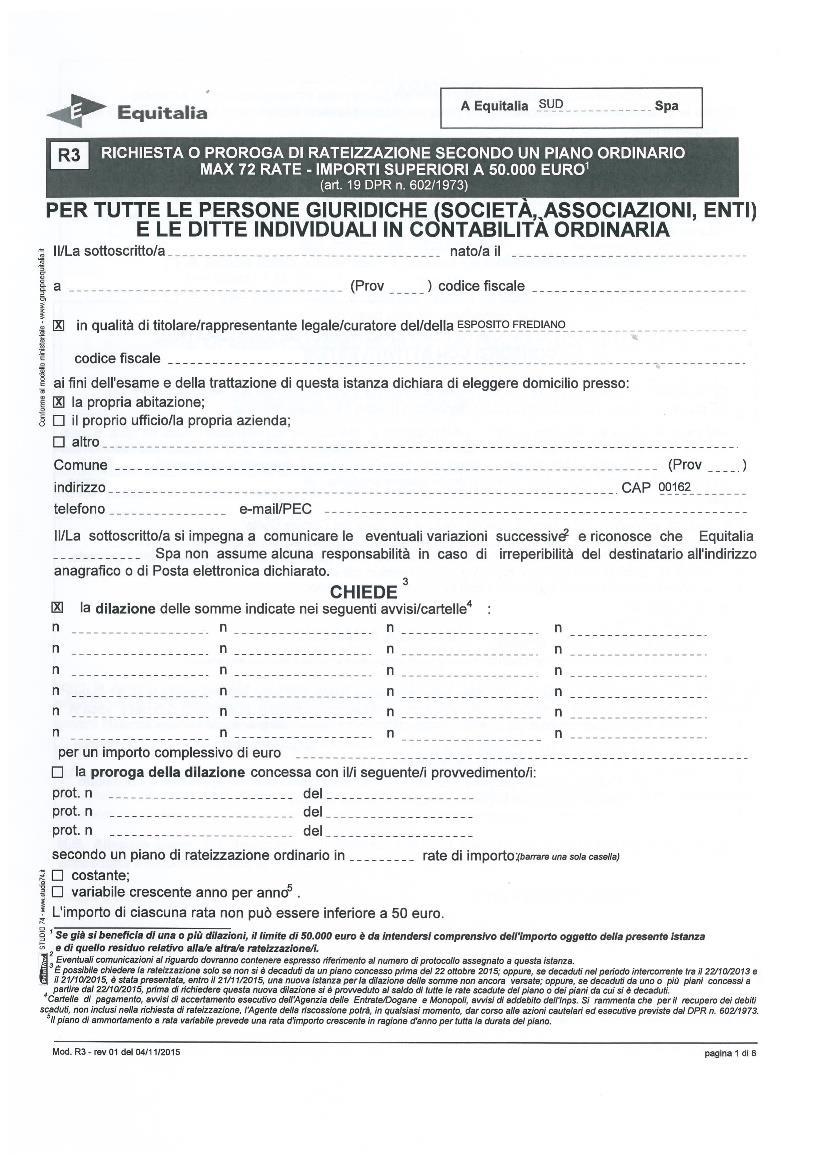

28 Quando arriva la cartella Equitalia - Istanza di Rateizzazione MODELLI DI RICHIESTA R1 Tutti i soggetti - Piano Ordinario 72 rate Max ,00 R2 R3 R4 R5 Persone fisiche - Piano Ordinario 72 rate Oltre ,00 Persone Giuridiche - Piano Ordinario 72 rate Oltre ,00 Persone fisiche - Piano Ordinario 120 rate Persone Giuridiche Piano straordinario 120 rate 28

29 29

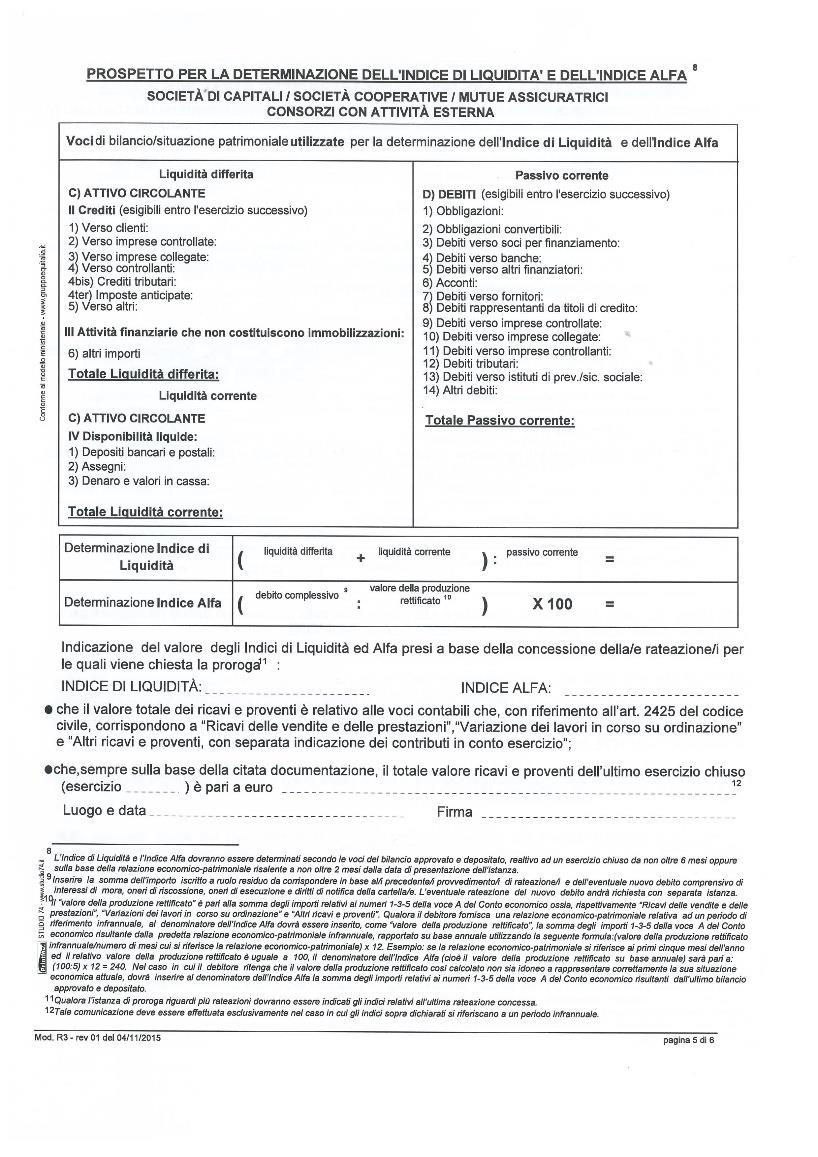

30 30

31 31

32 32

33 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica Per garantire l omogeneità di trattamento delle varie istanze di rateizzazione delle cartelle di pagamento, dei ruoli e dei debiti tributari, presentate dai contribuenti, Equitalia ha impartito alcune specifiche istruzioni agli Agenti della Riscossione finalizzate alla verifica della reale sussistenza della temporanea situazione di obiettiva difficoltà nel pagamento richiesta dalla legge per rendere possibile la concessione del beneficio della rateizzazione. 33

34 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica Nello specifico, per importi della cartella: - inferiori a euro: la dilazione di pagamento deve essere concessa a seguito della semplice richiesta effettuata dal contribuente. - Può essere concessa in un numero di rate da 6 a 72 in funzione dell ammontare del debito. Resta ferma la possibilità per il contribuente di richiedere un numero di rate inferiore; - L importo minimo della rata è di euro 50,00 34

35 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica - superiori a euro:la rateizzazione è subordinata alla presentazione di apposita documentazione da parte del contribuente, comprovante la propria situazione economico/finanziaria (Modello ISEE). A seguito dell accertamento della situazione temporanea di difficoltà in cui versa il contribuente, è possibile determinare il numero delle rate mensili della rateizzazione che sono a questi concedibili. 35

36 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica Con riferimento alle società, il concetto di temporanea situazione di obiettiva difficoltà in cui le stesse versano è stato ricondotto a quello di temporanea difficoltà ad adempiere di cui all art. 87 L.F. (oggi abrogato), relativo allo stato di amministrazione controllata. Di conseguenza, occorre che sussista uno stato di reversibile incapacità ad adempiere regolarmente all obbligazione tributaria. 36

37 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica L esistenza di tale situazione di difficoltà economica viene esaminata da Equitalia, la quale, anche in considerazione delle istruzioni contenute nelle direttive diramate da Equitalia stessa, deve effettuare un analisi finanziaria basata sul c.d. indice di liquidità. 37

38 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica Soggetti interessati - società di capitali - società di persone - cooperative e mutue assicuratrici - enti non commerciali - ditte individuali in regime di contabilità ordinaria 38

39 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica Calcolo dell indice di liquidità L indice di liquidità è quell indice che permette di stabilire la maggiore o minore capacità dell impresa di far fronte agli impegni finanziari assunti a breve termine con le proprie disponibilità liquide ed immediate. Lo stesso deriva sommando la liquidità immediata e la liquidità differita e dividendo il risultato ottenuto per le passività correnti. 39

40 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica A tal riguardo, Equitalia ha precisato che: - nel caso in cui l indice di liquidità sia uguale o superiore a 1, non sussiste il requisito della temporanea difficoltà che permette di ottenere il beneficio della rateizzazione delle somme dovute; - al contrario, se l indice di liquidità sia inferiore a 1, sussiste il requisito della temporanea difficoltà che permette di ottenere il beneficio della rateizzazione delle somme dovute. 40

41 Quando arriva la cartella Equitalia - Istanza di rateizzazione Verifica della difficoltà economica Calcolo dell indice Alfa deve essere utilizzato esclusivamente quale parametro per la determinazione del numero massimo delle rate concedibili. Indice Alfa (Debito da rateizzare/totale ricavi e proventi) x 100 Indice Max Rate Da 0 a 2 18 Da 2,1 a 4 36 Da 4,1 a 6 48 Da 6,1 a 8 60 Oltre

42 42

43 43

Circolare N.82 del 17 Maggio 2013

Circolare N.82 del 17 Maggio 2013 Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che, sono intervenute importanti modifiche

Circolare N.82 del 17 Maggio 2013 Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che, sono intervenute importanti modifiche

REGOLAMENTO PER LA DISCIPLINA DEI PROCEDIMENTI DI APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE IN MATERIA DI DIRITTO ANNUALE

Allegato alla Delibera Giunta Camerale n. 165 del 14-10-2011 REGOLAMENTO PER LA DISCIPLINA DEI PROCEDIMENTI DI APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE IN MATERIA DI DIRITTO ANNUALE ARTICOLO

Allegato alla Delibera Giunta Camerale n. 165 del 14-10-2011 REGOLAMENTO PER LA DISCIPLINA DEI PROCEDIMENTI DI APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE IN MATERIA DI DIRITTO ANNUALE ARTICOLO

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI

CITTA DI MARTINENGO Provincia di Bergamo REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI TESTO COORDINATO - APPROVATO CON DELIBERA DI CONSIGLIO COMNUNALE N. 70 DEL 14.11.2016

CITTA DI MARTINENGO Provincia di Bergamo REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI TESTO COORDINATO - APPROVATO CON DELIBERA DI CONSIGLIO COMNUNALE N. 70 DEL 14.11.2016

COMUNE DI BUSALLA PROVINCIA DI GENOVA

COMUNE DI BUSALLA PROVINCIA DI GENOVA REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI APPROVATO CON D.C.C. N. 42 DEL 26-10-2015 INDICE Art. 1 Oggetto del Regolamento Art.

COMUNE DI BUSALLA PROVINCIA DI GENOVA REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI APPROVATO CON D.C.C. N. 42 DEL 26-10-2015 INDICE Art. 1 Oggetto del Regolamento Art.

DIRETTIVE PER LA RATEIZZAZIONE DEL PAGAMENTO DELLE ENTRATE (Delibera della Giunta Comunale n. 36 del 08/03/2013)

") DIRETTIVE PER LA RATEIZZAZIONE DEL PAGAMENTO DELLE ENTRATE (Delibera della Giunta Comunale n. 36 del 08/03/2013) ART. 1. Ammissione al beneficio E ammesso il beneficio del pagamento rateizzato per i seguenti

DIRETTIVE PER LA RATEIZZAZIONE DEL PAGAMENTO DELLE ENTRATE (Delibera della Giunta Comunale n. 36 del 08/03/2013) ART. 1. Ammissione al beneficio E ammesso il beneficio del pagamento rateizzato per i seguenti

COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

QUADRI SINOTTICI RISCOSSIONE TRIBUTI LOCALI

QUADRI SINOTTICI RISCOSSIONE TRIBUTI LOCALI AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce Patrocinante in Cassazione www.studiotributariovillani.it - e-mail avvocato@studiotributariovillani.it ANNI

QUADRI SINOTTICI RISCOSSIONE TRIBUTI LOCALI AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce Patrocinante in Cassazione www.studiotributariovillani.it - e-mail avvocato@studiotributariovillani.it ANNI

Dilatati i tempi della rateazione: le novità sulla riscossione della Manovra Monti

Numero 21/2012 Pagina 1 di 6 Dilatati i tempi della rateazione: le novità sulla riscossione della Manovra Monti Numero : 21/2012 Gruppo : RISCOSSIONE Oggetto : RATEIZZAZIONE Norme e prassi : ART. 10 COMMI

Numero 21/2012 Pagina 1 di 6 Dilatati i tempi della rateazione: le novità sulla riscossione della Manovra Monti Numero : 21/2012 Gruppo : RISCOSSIONE Oggetto : RATEIZZAZIONE Norme e prassi : ART. 10 COMMI

L'accertamento (immediatamente) esecutivo

esecutivo") L'accertamento (immediatamente) esecutivo di Lelio Cacciapaglia 1 Cosa cambia dal 01/07/2011 Avviso accertamento Redditi e Iva (e Irap) Esecutività Post 60 gg Esecuzione forzata Post 90 gg Periodi interessati

L'accertamento (immediatamente) esecutivo di Lelio Cacciapaglia 1 Cosa cambia dal 01/07/2011 Avviso accertamento Redditi e Iva (e Irap) Esecutività Post 60 gg Esecuzione forzata Post 90 gg Periodi interessati

Verifica se è possibile fare ricorso, richiedi un analisi dettagliata su tutta la tua posizione.

Cartelle Esattoriali La cartella di pagamento è un atto: per la precisione, l atto che per conto dei crediti vantati dagli enti impositori (Agenzia delle Entrate, Inps, Comuni, ecc.) Equitalia invia ai

Cartelle Esattoriali La cartella di pagamento è un atto: per la precisione, l atto che per conto dei crediti vantati dagli enti impositori (Agenzia delle Entrate, Inps, Comuni, ecc.) Equitalia invia ai

I METODI DELLA RISCOSSIONE. In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale.

I METODI DELLA RISCOSSIONE In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale. 1 LA RISCOSSIONE ESATTORIALE Il sistema era strutturato in tal modo: iscrizione

I METODI DELLA RISCOSSIONE In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale. 1 LA RISCOSSIONE ESATTORIALE Il sistema era strutturato in tal modo: iscrizione

per la concessione di dilazioni e/o rateizzazioni di pagamento applicabile ai debiti di natura tributaria

Comune di Otricoli www.comune.otricoli.tr.it Regol@mento per la concessione di dilazioni e/o rateizzazioni di pagamento applicabile ai debiti di natura tributaria Il Regolamento comunale per la concessione

Comune di Otricoli www.comune.otricoli.tr.it Regol@mento per la concessione di dilazioni e/o rateizzazioni di pagamento applicabile ai debiti di natura tributaria Il Regolamento comunale per la concessione

RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA TRIBUTARIA

COMUNE DI MONTEGROSSO D ASTI Provincia di Asti Via Re Umberto, 60 CAP 14048 Tel. 0141/953052 Fax 0141/95.37.39 REGOLAMENTO RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA

COMUNE DI MONTEGROSSO D ASTI Provincia di Asti Via Re Umberto, 60 CAP 14048 Tel. 0141/953052 Fax 0141/95.37.39 REGOLAMENTO RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA ED EXTRA

Decreto Legislativo 26 gennaio 2001, n. 32

Decreto Legislativo 26 gennaio 2001, n. 32 "Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente"

Decreto Legislativo 26 gennaio 2001, n. 32 "Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente"

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

LA RATEAZIONE IN PROROGA DELLE SOMME ISCRITTE A RUOLO

Circolare N. 35 Area: TAX & LAW Periodico plurisettimanale 6 maggio 2011 LA RATEAZIONE IN PROROGA DELLE SOMME ISCRITTE A RUOLO Per le dilazioni di pagamento concesse entro il 27 febbraio scorso, interessate

Circolare N. 35 Area: TAX & LAW Periodico plurisettimanale 6 maggio 2011 LA RATEAZIONE IN PROROGA DELLE SOMME ISCRITTE A RUOLO Per le dilazioni di pagamento concesse entro il 27 febbraio scorso, interessate

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI

Comune di Novedrate Provincia di Como REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale n 36 del 28/11/2016 I N D I C E Art. 1

Comune di Novedrate Provincia di Como REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale n 36 del 28/11/2016 I N D I C E Art. 1

C O M U N E OSTRA VETERE

C O M U N E OSTRA VETERE Provincia di Ancona REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE

C O M U N E OSTRA VETERE Provincia di Ancona REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE

Circolare Informativa n 35/2012. Nuove regole per la rateazione dei debiti presso Equitalia

Circolare Informativa n 35/2012 Nuove regole per la rateazione dei debiti presso Equitalia e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 5 INDICE Premessa pag.3 1) La rateazione presso

Circolare Informativa n 35/2012 Nuove regole per la rateazione dei debiti presso Equitalia e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 5 INDICE Premessa pag.3 1) La rateazione presso

Dentro la Notizia. 6 Febbraio 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 17/2013 FEBBRAIO/3/2013 (*) 6 Febbraio 2013 EQUITALIA, CON LA DIRETTIVA

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 17/2013 FEBBRAIO/3/2013 (*) 6 Febbraio 2013 EQUITALIA, CON LA DIRETTIVA

Comune di San Salvatore Telesino Provincia di Benevento. Regolamento per la concessione di dilazione di pagamento per imposte e tributi comunali

Comune di San Salvatore Telesino Provincia di Benevento Regolamento per la concessione di dilazione di pagamento per imposte e tributi comunali Approvato con Delibera di Consiglio comunale n. 7 del 11

Comune di San Salvatore Telesino Provincia di Benevento Regolamento per la concessione di dilazione di pagamento per imposte e tributi comunali Approvato con Delibera di Consiglio comunale n. 7 del 11

IL DIRETTORE DELL AGENZIA DELLE ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. n. 2010/130264 Approvazione delle Avvertenze relative al nuovo modello di cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE

Prot. n. 2010/130264 Approvazione delle Avvertenze relative al nuovo modello di cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE

REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA

Ufficio COMUNE DI TAVAZZANO CON VILLAVESCO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE N.

Ufficio COMUNE DI TAVAZZANO CON VILLAVESCO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA APPROVATO CON DELIBERAZIONE CONSILIARE N.

Circolare per il Cliente 15 marzo 2017

Circolare per il Cliente 15 marzo 2017 IN BREVE Il versamento del saldo IVA annuale Dal 16 marzo la compensazione orizzontale del credito IVA 2016 Per le compensazioni orizzontali, il limite di 700mila

Circolare per il Cliente 15 marzo 2017 IN BREVE Il versamento del saldo IVA annuale Dal 16 marzo la compensazione orizzontale del credito IVA 2016 Per le compensazioni orizzontali, il limite di 700mila

Equitalia: per i piani decaduti nuova chance di rateazione

Ai gentili clienti Loro sedi Equitalia: per i piani decaduti nuova chance di rateazione Gentile cliente, con la presente desideriamo informarla che con l approvazione del DL Milleproroghe (DL n. 192 del

Ai gentili clienti Loro sedi Equitalia: per i piani decaduti nuova chance di rateazione Gentile cliente, con la presente desideriamo informarla che con l approvazione del DL Milleproroghe (DL n. 192 del

Richiesta di nuova dilazione dei ruoli per i contribuenti decaduti dalla rateizzazione

Circolare 19 del 14 luglio 2015 Richiesta di nuova dilazione dei ruoli per i contribuenti decaduti dalla rateizzazione INDICE 1 Premessa... 2 2 Decadenza dalla dilazione... 3 3 Presentazione della domanda...

Circolare 19 del 14 luglio 2015 Richiesta di nuova dilazione dei ruoli per i contribuenti decaduti dalla rateizzazione INDICE 1 Premessa... 2 2 Decadenza dalla dilazione... 3 3 Presentazione della domanda...

COMUNE DI CARPI REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI. Approvato con deliberazione di Consiglio Comunale n 59 del

COMUNE DI CARPI REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Approvato con deliberazione di Consiglio Comunale n 59 del 30.03.2017 Entrato in vigore il 01.01.2017 INDICE art. 1 - Oggetto

COMUNE DI CARPI REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Approvato con deliberazione di Consiglio Comunale n 59 del 30.03.2017 Entrato in vigore il 01.01.2017 INDICE art. 1 - Oggetto

Servizio di documentazione tributaria

Titolo del provvedimento: Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente. (Pubblicato

Titolo del provvedimento: Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente. (Pubblicato

Allegato A. Deliberazione di Consiglio n. 15/13 del

Allegato A Deliberazione di Consiglio n. 15/13 del 16.12.2013 Regolamento per la disciplina dei procedimenti di applicazione delle sanzioni amministrative tributarie IL SEGRETARIO GENERALE (Catia Baroncelli)

Allegato A Deliberazione di Consiglio n. 15/13 del 16.12.2013 Regolamento per la disciplina dei procedimenti di applicazione delle sanzioni amministrative tributarie IL SEGRETARIO GENERALE (Catia Baroncelli)

REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI TRIBUTI COMUNALI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

Dentro la Notizia. 23 Maggio 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 71/2013 MAGGIO/12/2013 (*) 23 Maggio 2013 IN UN MOMENTO DI FORTE CRISI

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 71/2013 MAGGIO/12/2013 (*) 23 Maggio 2013 IN UN MOMENTO DI FORTE CRISI

COMUNE DI GAETA (Provincia di Latina) REGOLAMENTO

REGOLAMENTO") COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI DI CUI AL D.L. 193 DEL 22/10/2016 CONVERTITO NELLA L. 225 dell 1/12/2016

C I T T A D I B AG H E R I A Provincia di Palermo --------ooooo------- REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI DI CUI AL D.L. 193 DEL 22/10/2016 CONVERTITO NELLA L. 225 dell 1/12/2016

C I T T A D I B AG H E R I A Provincia di Palermo --------ooooo------- REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI DI CUI AL D.L. 193 DEL 22/10/2016 CONVERTITO NELLA L. 225 dell 1/12/2016

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE COMUNALI

COMUNE DI TIVOLI Città Metropolitana di Roma Capitale REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE COMUNALI Adottato con Deliberazione del Consiglio comunale n. 1 del

COMUNE DI TIVOLI Città Metropolitana di Roma Capitale REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE COMUNALI Adottato con Deliberazione del Consiglio comunale n. 1 del

Rev. 0 del 25/03/2011 REGOLAMENTO PER LA DILAZIONE/SOSPENSIONE DEI CONTRIBUTI

Rev. 0 del 25/03/2011 REGOLAMENTO PER LA DILAZIONE/SOSPENSIONE DEI CONTRIBUTI 1 SOMMARIO Art. 1... 3 Requisiti... 3 Art. 2... 3 Modalità e termini di presentazione della domanda... 3 Art. 3... 3 Controlli...

Rev. 0 del 25/03/2011 REGOLAMENTO PER LA DILAZIONE/SOSPENSIONE DEI CONTRIBUTI 1 SOMMARIO Art. 1... 3 Requisiti... 3 Art. 2... 3 Modalità e termini di presentazione della domanda... 3 Art. 3... 3 Controlli...

Comune di MIGLIANICO (CH)

") Comune di MIGLIANICO (CH) www.miglianico.gov.it Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali non riscosse a seguito di provvedimenti di ingiunzione fiscale Approvato

Comune di MIGLIANICO (CH) www.miglianico.gov.it Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali non riscosse a seguito di provvedimenti di ingiunzione fiscale Approvato

Rateazione delle somme iscritte a ruolo: la dimostrazione della temporanea situazione di obiettiva difficoltà

Focus di pratica professionale di Federica Furlani e Sergio Pellegrino Rateazione delle somme iscritte a ruolo: la dimostrazione della temporanea situazione di obiettiva difficoltà La dilazione delle somme

Focus di pratica professionale di Federica Furlani e Sergio Pellegrino Rateazione delle somme iscritte a ruolo: la dimostrazione della temporanea situazione di obiettiva difficoltà La dilazione delle somme

Studio Vangi Francesco

Studio Vangi Francesco Informativa n. 34 del 1 ottobre 2010 La manovra correttiva (DL 31.5.2010 n. 78 convertito nella L. 30.7.2010 n. 122) - Novità in materia di compensazione in presenza di imposte iscritte

Studio Vangi Francesco Informativa n. 34 del 1 ottobre 2010 La manovra correttiva (DL 31.5.2010 n. 78 convertito nella L. 30.7.2010 n. 122) - Novità in materia di compensazione in presenza di imposte iscritte

Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n.

Prot. n. 2011/148542 Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE DELL AGENZIA DELLE ENTRATE

Prot. n. 2011/148542 Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE DELL AGENZIA DELLE ENTRATE

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLA T.A.R.S.U.

Comune di AMEGLIA Provincia di La Spezia REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLA T.A.R.S.U. (Tassa Smaltimento Rifiuti Soliti Urbani) Approvato con delibera del Consiglio Comunale n. 23

Comune di AMEGLIA Provincia di La Spezia REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLA T.A.R.S.U. (Tassa Smaltimento Rifiuti Soliti Urbani) Approvato con delibera del Consiglio Comunale n. 23

COMUNE DI TAINO REGOLAMENTO

COMUNE DI TAINO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA E DELLE ENTRATE PATRIMONIALI E DA SERVIZI. INDICE: Art. 1 Oggetto del

COMUNE DI TAINO REGOLAMENTO PER LA CONCESSIONE DI DILAZIONI E/O RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI DI NATURA TRIBUTARIA E DELLE ENTRATE PATRIMONIALI E DA SERVIZI. INDICE: Art. 1 Oggetto del

LA CONCENTRAZIONE DELLA RISCOSSIONE NELL'ACCERTAMENTO. Dott. Pasquale SAGGESE

LA CONCENTRAZIONE DELLA RISCOSSIONE NELL'ACCERTAMENTO Dott. Pasquale SAGGESE Dottore Commercialista Ricercatore area fiscale IRDCEC Diretta 6 giugno 2011 ART. 29 DL 78/2010 GLI ACCERTAMENTI RELATIVI ALLE

LA CONCENTRAZIONE DELLA RISCOSSIONE NELL'ACCERTAMENTO Dott. Pasquale SAGGESE Dottore Commercialista Ricercatore area fiscale IRDCEC Diretta 6 giugno 2011 ART. 29 DL 78/2010 GLI ACCERTAMENTI RELATIVI ALLE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

NEWS FISCALI DEL MESE DI GENNAIO / 2017

NEWS FISCALI DEL MESE DI GENNAIO / 2017 Indice di questo numero: SCADENZARIO FISCALE...2 NOVITA FISCALE...4 1. DEFINIZIONE DELLE CARTELLE DI PAGAMENTO E DEGLI ACCERTAMENTI ESECUTIVI - NOVITÀ DEL DL 22.10.2016

NEWS FISCALI DEL MESE DI GENNAIO / 2017 Indice di questo numero: SCADENZARIO FISCALE...2 NOVITA FISCALE...4 1. DEFINIZIONE DELLE CARTELLE DI PAGAMENTO E DEGLI ACCERTAMENTI ESECUTIVI - NOVITÀ DEL DL 22.10.2016

Comune di Porcari Prov. di Lucca. Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.)

") Comune di Porcari Prov. di Lucca Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.) Approvato con delibera del C.C. n. 9 del 29/03/2012 Modificato con delibera del C.C n. 44 del 27/09/2012

Comune di Porcari Prov. di Lucca Regolamento per la disciplina della IMPOSTA MUNICIPALE PROPRIA (I.M.U.) Approvato con delibera del C.C. n. 9 del 29/03/2012 Modificato con delibera del C.C n. 44 del 27/09/2012

Le novità sulla riscossione: il D.Lgs. n. 159/2015. a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati

Le novità sulla riscossione: il D.Lgs. n. 159/2015 a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati 2 1 CAMBIA LA RATEAZIONE delle somme dovute per gli avvisi bonari di cui agli

Le novità sulla riscossione: il D.Lgs. n. 159/2015 a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati 2 1 CAMBIA LA RATEAZIONE delle somme dovute per gli avvisi bonari di cui agli

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

COMUNE DI CITTA DELLA PIEVE (PG) REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE

REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE") COMUNE DI CITTA DELLA PIEVE (PG) REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE Approvato con deliberazione consiliare n. 5 del 28/01/2017

COMUNE DI CITTA DELLA PIEVE (PG) REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE Approvato con deliberazione consiliare n. 5 del 28/01/2017

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi.

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi.

IL VICEDIRETTORE DELL AGENZIA AREA MONOPOLI. VISTI lo Statuto e il Regolamento di amministrazione dell Agenzia delle dogane e dei monopoli;

Prot. n. 2903/RU IL VICEDIRETTORE DELL AGENZIA AREA MONOPOLI VISTO l articolo 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, il quale prevede che la cartella di pagamento da

Prot. n. 2903/RU IL VICEDIRETTORE DELL AGENZIA AREA MONOPOLI VISTO l articolo 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, il quale prevede che la cartella di pagamento da

RIAMMISSIONE ALLA RATEAZIONE DEI RUOLI PER I SOGGETTI DECADUTI

D.L. n. 113/2016 conv. L. n.160/2016 Art. 13-bis RIAMMISSIONE ALLA RATEAZIONE DEI RUOLI PER I SOGGETTI DECADUTI a cura di Maria Chiara Ronzani Ufficio fiscale Apindustria Vicenza e coordinamento fiscale

D.L. n. 113/2016 conv. L. n.160/2016 Art. 13-bis RIAMMISSIONE ALLA RATEAZIONE DEI RUOLI PER I SOGGETTI DECADUTI a cura di Maria Chiara Ronzani Ufficio fiscale Apindustria Vicenza e coordinamento fiscale

Il/La sottoscritto/a nato/a... (Prov...) il... codice fiscale.. residente in. (Prov...) indirizzo... C.A.P..

il... codice fiscale.. residente in. (Prov...) indirizzo... C.A.P..") Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973, SUCCESSIVA AD UNA PRECEDENTE ISTANZA DI RATEAZIONE GIA ACCOLTA DALL AGENTE DELLA RISCOSSIONE SOCIETÀ DI CAPITALI

Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973, SUCCESSIVA AD UNA PRECEDENTE ISTANZA DI RATEAZIONE GIA ACCOLTA DALL AGENTE DELLA RISCOSSIONE SOCIETÀ DI CAPITALI

REGOLAMENTO PER L ISTITUZIONE

COMUNE DI CAMBIANO (Provincia di Torino) REGOLAMENTO PER L ISTITUZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione C.C. n. 21 del 18.06.2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

COMUNE DI CAMBIANO (Provincia di Torino) REGOLAMENTO PER L ISTITUZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione C.C. n. 21 del 18.06.2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

ALLEGATO A Delibera di C.C. n14 del 18/4/2016 Regolamento Unico delle Entrate modifiche Testo Approvato con delibera C.C. n. 11 del 31/01/2005 Testo Modificato con delibera C.C. n. 121 del 21/12/2005 "

ALLEGATO A Delibera di C.C. n14 del 18/4/2016 Regolamento Unico delle Entrate modifiche Testo Approvato con delibera C.C. n. 11 del 31/01/2005 Testo Modificato con delibera C.C. n. 121 del 21/12/2005 "

Informativa n. 2 INDICE. del 9 gennaio 2012

Informativa n. 2 del 9 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214 - Principali novità in materia di accertamento e riscossione INDICE 1 Premessa... 2 2 Comunicazione

Informativa n. 2 del 9 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214 - Principali novità in materia di accertamento e riscossione INDICE 1 Premessa... 2 2 Comunicazione

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE TRIBUTARIE NON RISCOSSE A SEGUITO DI NOTIFICA DI INGIUNZIONI FISCALI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE TRIBUTARIE NON RISCOSSE A SEGUITO DI NOTIFICA DI INGIUNZIONI FISCALI Deliberazione di C.C. N del 1 Articolo 1 Oggetto e scopo del Regolamento Articolo

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE TRIBUTARIE NON RISCOSSE A SEGUITO DI NOTIFICA DI INGIUNZIONI FISCALI Deliberazione di C.C. N del 1 Articolo 1 Oggetto e scopo del Regolamento Articolo

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento. Dott. Sebastiano Barusco

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

COMUNE DI BRESCIA REGOLAMENTO PER L APPLICAZIONE DELL ISTITUTO DELL ACCERTAMENTO CON ADESIONE ALLE ENTRATE TRIBUTARIE COMUNALI

COMUNE DI BRESCIA REGOLAMENTO PER L APPLICAZIONE DELL ISTITUTO DELL ACCERTAMENTO CON ADESIONE ALLE ENTRATE TRIBUTARIE COMUNALI Adottato dal Consiglio comunale nella seduta del 28.9.2000 con provvedimento

COMUNE DI BRESCIA REGOLAMENTO PER L APPLICAZIONE DELL ISTITUTO DELL ACCERTAMENTO CON ADESIONE ALLE ENTRATE TRIBUTARIE COMUNALI Adottato dal Consiglio comunale nella seduta del 28.9.2000 con provvedimento

COMUNE DI PECETTO DI VALENZA PROVINCIA DI ALESSANDRIA

COMUNE DI PECETTO DI VALENZA PROVINCIA DI ALESSANDRIA REGOLAMENTO AI SENSI DELL ARTICOLO 52 D. LGS. 446/1997 E S.M.I., PER LA VARIAZIONE DELL ALIQUOTA DI COMPARTECIPAZIONE DELL ADDIZIONALE COMUNALE ALL

COMUNE DI PECETTO DI VALENZA PROVINCIA DI ALESSANDRIA REGOLAMENTO AI SENSI DELL ARTICOLO 52 D. LGS. 446/1997 E S.M.I., PER LA VARIAZIONE DELL ALIQUOTA DI COMPARTECIPAZIONE DELL ADDIZIONALE COMUNALE ALL

Compensazioni Vincoli e nuovi chiarimenti Sportello Equitalia

Compensazioni Vincoli e nuovi chiarimenti Sportello Equitalia 1 /31 Compensazioni crediti Iva Dal 1 gennaio 2010 sono stati introdotti nuovi vincoli all utilizzo in compensazione orizzontale dei crediti

Compensazioni Vincoli e nuovi chiarimenti Sportello Equitalia 1 /31 Compensazioni crediti Iva Dal 1 gennaio 2010 sono stati introdotti nuovi vincoli all utilizzo in compensazione orizzontale dei crediti

Regolamento per la definizione agevolata delle entrate tributarie

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

ENTRATE : ACCERTAMENTO I.C.I. / I.MU ATTIVITA DI ACCERTAMENTO E CONTROLLO RISPETTO ALL IMPOSTA COMUNALE SUGLI IMMOBILI /IMPOSTA MUNICIPALE PROPRIA

OGGETTO ENTRATE : ACCERTAMENTO I.C.I. / I.MU ATTIVITA DI ACCERTAMENTO E CONTROLLO RISPETTO ALL IMPOSTA COMUNALE SUGLI IMMOBILI /IMPOSTA MUNICIPALE PROPRIA DESCRIZIONE SOMMARIA Compimento di tutte le attività

OGGETTO ENTRATE : ACCERTAMENTO I.C.I. / I.MU ATTIVITA DI ACCERTAMENTO E CONTROLLO RISPETTO ALL IMPOSTA COMUNALE SUGLI IMMOBILI /IMPOSTA MUNICIPALE PROPRIA DESCRIZIONE SOMMARIA Compimento di tutte le attività

CIRCOLARE N 9/2011. Divieto di compensazione in presenza di ruoli scaduti

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Gola, 4-20038 Seregno

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Gola, 4-20038 Seregno

Concentrazione della riscossione nell accertamento

Concentrazione della riscossione nell accertamento Art. 29 D.L. 31 maggio 2010 n. 78 convertito con Legge 30 luglio 2010, n. 122 e successive modificazioni L ambito oggettivo Periodi di imposta interessati

Concentrazione della riscossione nell accertamento Art. 29 D.L. 31 maggio 2010 n. 78 convertito con Legge 30 luglio 2010, n. 122 e successive modificazioni L ambito oggettivo Periodi di imposta interessati

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 314 13.10.2016 Equitalia: la richiesta di rateazione per le imprese La documentazione da presentare A cura di Andrea Amantea Categoria: Accertamento

Fiscal News La circolare di aggiornamento professionale N. 314 13.10.2016 Equitalia: la richiesta di rateazione per le imprese La documentazione da presentare A cura di Andrea Amantea Categoria: Accertamento

Regolamento per la definizione agevolata delle entrate comunali non riscosse a seguito della notifica di ingiunzioni di pagamento

COMUNE DI SANTA CROCE SULL'ARNO Regolamento per la definizione agevolata delle entrate comunali non riscosse a seguito della notifica di ingiunzioni di pagamento INDICE Articolo 1 - Oggetto del Regolamento

COMUNE DI SANTA CROCE SULL'ARNO Regolamento per la definizione agevolata delle entrate comunali non riscosse a seguito della notifica di ingiunzioni di pagamento INDICE Articolo 1 - Oggetto del Regolamento

REGOLAMENTO COMUNALE PER LA DEFINIZIONE DEI TRIBUTI LOCALI

COMUNE DI TAVENNA REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI LOCALI Approvato con deliberazione del Consiglio Comunale n 9 in data 25/02/2011 INDICE Art. 1 Art. 2 Art. 3 Art. 4 Art.

COMUNE DI TAVENNA REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI LOCALI Approvato con deliberazione del Consiglio Comunale n 9 in data 25/02/2011 INDICE Art. 1 Art. 2 Art. 3 Art. 4 Art.

AudiTaxLegal Co r p o r a t e & L e g a l A d v i s o r s

LE SCADENZE verde: scadenze confermate, blu: novità del 2017 16 GENNAIO 29 GENNAIO (slitta a lunedì 30) Modello integrativo Unico 2016 o Irap 2016 / Modifica del rimborso in credito d imposta I contribuenti,

LE SCADENZE verde: scadenze confermate, blu: novità del 2017 16 GENNAIO 29 GENNAIO (slitta a lunedì 30) Modello integrativo Unico 2016 o Irap 2016 / Modifica del rimborso in credito d imposta I contribuenti,

Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 7 05.01.2017 Definizione agevolata delle cartelle esattoriali: il calcolo delle rate Le possibili combinazioni di scadenze Categoria: Accertamento

Fiscal News La circolare di aggiornamento professionale N. 7 05.01.2017 Definizione agevolata delle cartelle esattoriali: il calcolo delle rate Le possibili combinazioni di scadenze Categoria: Accertamento

I. Rateizzazione automatica entro l anno solare

MODALITA E CRITERI PER LA CONCESSIONE DELLA RATEIZZAZIONE DI CREDITI DI NATURA TRIBUTARIA DELLA REGIONE LOMBARDIA, AI SENSI DELL ART. 91 LEGGE REGIONALE N. 10 DEL 14 LUGLIO 2003 I. Rateizzazione automatica

MODALITA E CRITERI PER LA CONCESSIONE DELLA RATEIZZAZIONE DI CREDITI DI NATURA TRIBUTARIA DELLA REGIONE LOMBARDIA, AI SENSI DELL ART. 91 LEGGE REGIONALE N. 10 DEL 14 LUGLIO 2003 I. Rateizzazione automatica

agevolata dei carichi inclusi in ruoli affidati agli agenti della riscossione dal 2000 al 2016 (cd. rottamazione delle cartelle ).

.") Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Allegato alla Deliberazione di Consiglio Comunale n.29 del 5 Giugno 2015 INDICE Art. 1

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Allegato alla Deliberazione di Consiglio Comunale n.29 del 5 Giugno 2015 INDICE Art. 1

25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014

Napoli 19 Febbraio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014 L Agente della riscossione mette in campo una buona opportunità per saldare ed estinguere

Redazione a cura della Commissione Comunicazione del CPO di Napoli 25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014 L Agente della riscossione mette in campo una buona opportunità per saldare ed estinguere

(conseguente l applicazione dei commi 336 e 337, art. 1, della Legge , n. 311)

") SERVIZIO FINANZIARIO UFFICIO TRIBUTI Regolamento per la definizione agevolata dell Imposta Comunale sugli Immobili (I.C.I.) (conseguente l applicazione dei commi 336 e 337, art. 1, della Legge 30.12.2004,

SERVIZIO FINANZIARIO UFFICIO TRIBUTI Regolamento per la definizione agevolata dell Imposta Comunale sugli Immobili (I.C.I.) (conseguente l applicazione dei commi 336 e 337, art. 1, della Legge 30.12.2004,

REGOLAMENTO PER LA DETERMINAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE APPLICABILI NEI CASI DI OMESSO E/O TARDIVO VERSAMENTO DEL DIRITTO ANNUALE.

REGOLAMENTO PER LA DETERMINAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE APPLICABILI NEI CASI DI OMESSO E/O TARDIVO VERSAMENTO DEL DIRITTO ANNUALE. Approvato con delibera di Consiglio n. 23 del 22.12.2005.

REGOLAMENTO PER LA DETERMINAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE APPLICABILI NEI CASI DI OMESSO E/O TARDIVO VERSAMENTO DEL DIRITTO ANNUALE. Approvato con delibera di Consiglio n. 23 del 22.12.2005.

La rottamazione delle cartelle esattoriali.

La rottamazione delle cartelle esattoriali. Che cos è? E una procedura mediante la quale un contribuente chiede a Equitalia di poter pagare nell arco di poco più di 12 mesi, quasi tutti i debiti (cartelle

La rottamazione delle cartelle esattoriali. Che cos è? E una procedura mediante la quale un contribuente chiede a Equitalia di poter pagare nell arco di poco più di 12 mesi, quasi tutti i debiti (cartelle

COMUNE DI EBOLI. (Provincia di Salerno)

") COMUNE DI EBOLI (Provincia di Salerno) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONI DI PAGAMENTO Approvato con delibera di Consiglio

COMUNE DI EBOLI (Provincia di Salerno) REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE ENTRATE COMUNALI NON RISCOSSE A SEGUITO DELLA NOTIFICA DI INGIUNZIONI DI PAGAMENTO Approvato con delibera di Consiglio

REGOLAMENTO PER LA CONCESSIONE DI DILAZIONE DI PAGAMENTO PER IMPOSTE E TRIBUTI COMUNALI

REGOLAMENTO PER LA CONCESSIONE DI DILAZIONE DI PAGAMENTO PER IMPOSTE E TRIBUTI COMUNALI Anno 2015 Approvato con Deliberazione di Consiglio Comunale n 19 del 29-07-2015 Pubblicato sul sito del Federalismo

REGOLAMENTO PER LA CONCESSIONE DI DILAZIONE DI PAGAMENTO PER IMPOSTE E TRIBUTI COMUNALI Anno 2015 Approvato con Deliberazione di Consiglio Comunale n 19 del 29-07-2015 Pubblicato sul sito del Federalismo

Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n.

Prot. n. 2010/30900 Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE DELL AGENZIA DELLE ENTRATE

Prot. n. 2010/30900 Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE DELL AGENZIA DELLE ENTRATE

ADOTTA Il seguente regolamento: Articolo 1 Oggetto

FAC-SIMILE DI REGOLAMENTO PER LA DEFINIZIONE DEI CRITERI DI DETERMINAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE APPLICABILI NEI CASI DI VIOLAZIONI RELATIVE AL DIRITTO ANNUALE DOVUTO ALLA CAMERA DI

FAC-SIMILE DI REGOLAMENTO PER LA DEFINIZIONE DEI CRITERI DI DETERMINAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE APPLICABILI NEI CASI DI VIOLAZIONI RELATIVE AL DIRITTO ANNUALE DOVUTO ALLA CAMERA DI

Fiscal News N. 80. Nuova chance per i contribuenti decaduti. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 80 10.03.2015 Nuova chance per i contribuenti decaduti Con il Milleproroghe nuove rate per i contribuenti decaduti da precedenti rateazioni Equitalia

Fiscal News La circolare di aggiornamento professionale N. 80 10.03.2015 Nuova chance per i contribuenti decaduti Con il Milleproroghe nuove rate per i contribuenti decaduti da precedenti rateazioni Equitalia

Art. 30 del Decreto Legge 31 maggio 2010, n. 78 convertito con modificazioni dalla Legge 30 luglio 2010, n. 122.

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Studio Zemella. Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi CIRCOLARI PER LA CLIENTELA NUMERO 5-13 FEBBRAIO 20141

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

COMUNE DI ACQUAVIVA COLLECROCE Provincia di Campobasso REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE E LA COMPENSAZIONE DEI DEBITI DI NATURA TRIBUTARIA

COMUNE DI ACQUAVIVA COLLECROCE Provincia di Campobasso REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE E LA COMPENSAZIONE DEI DEBITI DI NATURA TRIBUTARIA CAPO I RATEIZZAZIONE Art. 1 Oggetto del regolamento 1.

COMUNE DI ACQUAVIVA COLLECROCE Provincia di Campobasso REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE E LA COMPENSAZIONE DEI DEBITI DI NATURA TRIBUTARIA CAPO I RATEIZZAZIONE Art. 1 Oggetto del regolamento 1.

26 luglio 2017, ore 14:30-18:30 ODCEC di Padova

La definizione agevolata delle controversie tributarie. I presupposti oggetti e soggettivi, l'onere da definizione 26 luglio 2017, ore 14:30-18:30 ODCEC di Padova Enrico Menegoli info@studio-pradolini.it

La definizione agevolata delle controversie tributarie. I presupposti oggetti e soggettivi, l'onere da definizione 26 luglio 2017, ore 14:30-18:30 ODCEC di Padova Enrico Menegoli info@studio-pradolini.it

Accertamento con adesione e acquiescenza Riammissione alla dilazione Novità del DL n. 113 conv. L n. 160 INDICE.

Circolare 17 del 15 settembre 2016 Accertamento con adesione e acquiescenza Riammissione alla dilazione Novità del DL 24.6.2016 n. 113 conv. L. 7.8.2016 n. 160 INDICE 1 Premessa... 2 2 Requisiti alla riammissione...

Circolare 17 del 15 settembre 2016 Accertamento con adesione e acquiescenza Riammissione alla dilazione Novità del DL 24.6.2016 n. 113 conv. L. 7.8.2016 n. 160 INDICE 1 Premessa... 2 2 Requisiti alla riammissione...

Circolare n. 5 del 13 febbraio 2014 INDICE

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali

ALL. C COMUNE DI PIACENZA Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali Approvato con delibera di C.C. n. 17 del 23/07/2015 1 INDICE Art. 1 - Oggetto Art. 2 - Recupero bonario

ALL. C COMUNE DI PIACENZA Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali Approvato con delibera di C.C. n. 17 del 23/07/2015 1 INDICE Art. 1 - Oggetto Art. 2 - Recupero bonario

Oggetto Rateazione dei crediti iscritti a ruolo e altre innovazioni normative in materia di riscossione coattiva.

DIREZIONE GENERALE DIREZIONE CENTRALE RISCHI Circolare n. 22 Roma, 3 aprile 2008 Al Ai Dirigente Generale Vicario Responsabili di tutte le Strutture Centrali e Territoriali e p.c. a: Organi Istituzionali

DIREZIONE GENERALE DIREZIONE CENTRALE RISCHI Circolare n. 22 Roma, 3 aprile 2008 Al Ai Dirigente Generale Vicario Responsabili di tutte le Strutture Centrali e Territoriali e p.c. a: Organi Istituzionali

C O M U N E D I M O N T E V E G L I O Provincia di Bologna REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

C O M U N E D I M O N T E V E G L I O Provincia di Bologna REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione consiliare n. 79 del 31/10/2012 1 INDICE Art. 1 - Oggetto

C O M U N E D I M O N T E V E G L I O Provincia di Bologna REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione consiliare n. 79 del 31/10/2012 1 INDICE Art. 1 - Oggetto

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI. Dott. Sebastiano BARUSCO

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI Dott. Sebastiano BARUSCO Diretta 10 novembre 2008 LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n.

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI Dott. Sebastiano BARUSCO Diretta 10 novembre 2008 LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n.

Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali del Comune, oggetto di riscossione con ingiunzione fiscale.

Regolamento per la definizione agevolata delle entrate del Comune oggetto di riscossione con COMUNE DI ORISTANO Comuni de Aristanis Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali

Regolamento per la definizione agevolata delle entrate del Comune oggetto di riscossione con COMUNE DI ORISTANO Comuni de Aristanis Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali

LE NUOVE REGOLE PER LA RATEAZIONE DEGLI AVVISI BONARI

Circolare N. 44 Area: TAX & LAW Periodico plurisettimanale 7 giugno 2011 LE NUOVE REGOLE PER LA RATEAZIONE DEGLI AVVISI BONARI Al fine di agevolare la dilazione delle somme scaturenti dalla liquidazione

Circolare N. 44 Area: TAX & LAW Periodico plurisettimanale 7 giugno 2011 LE NUOVE REGOLE PER LA RATEAZIONE DEGLI AVVISI BONARI Al fine di agevolare la dilazione delle somme scaturenti dalla liquidazione

Corte di Cassazione - copia non ufficiale

Civile Sent. Sez. 5 Num. 3987 Anno 2017 Presidente: VIRGILIO BIAGIO Relatore: ESPOSITO ANTONIO FRANCESCO Data pubblicazione: 15/02/2017 SENTENZA sul ricorso 3491-2012 proposto da: AGENZIA DELLE ENTRATE

Civile Sent. Sez. 5 Num. 3987 Anno 2017 Presidente: VIRGILIO BIAGIO Relatore: ESPOSITO ANTONIO FRANCESCO Data pubblicazione: 15/02/2017 SENTENZA sul ricorso 3491-2012 proposto da: AGENZIA DELLE ENTRATE

La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi

ACCERTAMENTO ESECUTIVO

ACCERTAMENTO ESECUTIVO Art. 29 DL 78/2010 conv. Legge 122/2010 e succ. mod. Novità fiscali: come orientarsi fra normativa e prassi 24 Novembre 2011 IL PROCEDIMENTO DI RISCOSSIONE ANTE RIFORMA 2 I TEMPI

ACCERTAMENTO ESECUTIVO Art. 29 DL 78/2010 conv. Legge 122/2010 e succ. mod. Novità fiscali: come orientarsi fra normativa e prassi 24 Novembre 2011 IL PROCEDIMENTO DI RISCOSSIONE ANTE RIFORMA 2 I TEMPI

Capitolo. La compensazione dei crediti verso enti pubblici con le iscrizioni a ruolo. 8.1 La normativa. Sommario

Capitolo 8 La compensazione dei crediti verso enti pubblici con le iscrizioni a ruolo Sommario 8.1 La normativa. - 8.2 Le condizioni richieste. - 8.3 La compensazione. 8.1 La normativa L art. 28quater

Capitolo 8 La compensazione dei crediti verso enti pubblici con le iscrizioni a ruolo Sommario 8.1 La normativa. - 8.2 Le condizioni richieste. - 8.3 La compensazione. 8.1 La normativa L art. 28quater