Concentrazione della riscossione nell accertamento

|

|

|

- Adelmo Colonna

- 6 anni fa

- Visualizzazioni

Transcript

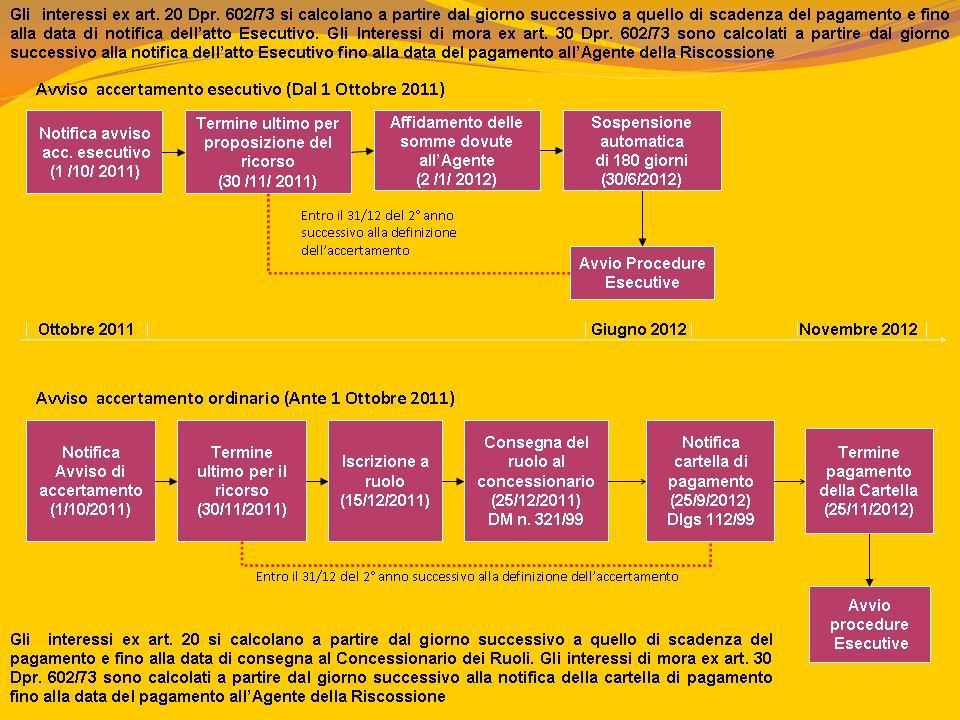

1 Concentrazione della riscossione nell accertamento Art. 29 D.L. 31 maggio 2010 n. 78 convertito con Legge 30 luglio 2010, n. 122 e successive modificazioni

2 L ambito oggettivo Periodi di imposta interessati Tutti gli avvisi di accertamento emessi dal 1 ottobre 2011 e relativi ai periodi d imposta a partire da quello in corso alla data del 31/12/2007

3 L ambito oggettivo L intimazione ad adempiere all obbligo di pagamento deve essere contenuta, esclusivamente, nei seguenti atti: ATTI EMESSI A PARTIRE DAL 1 OTTOBRE 3

4 L ambito oggettivo E NEL CONNESSO PROVVEDIMENTO DI IRROGAZIONE DELLE SANZIONI Con il d.l. 98/2011, al fine di razionalizzare tale procedimento, sono stati modificati gli art. 16 e 17 del d.lgs. 472/97 4

5 L ambito oggettivo. E NEI SUCCESSIVI ATTI, IN TUTTI I CASI IN CUI SIANO RIDETERMINATI GLI IMPORTI DOVUTI IN BASE AGLI AVVISI Ai sensi dell art. 8, c. 3 bis, d.lgs. 218/97 Ai sensi dell art. 68, d.lgs. 546/92 Ai sensi dell art. 19, d.lgs. 472/97 5

6 L ambito oggettivo GLI ATTI DI INTIMAZIONE Indicati tassativamente dal legislatore Atti da notificare anche con raccomandata 6

7 COORDINAMENTO INTERNO GLI AVVISI DI ACCERTAMENTO (NOTIFICATI) EMESSI A PARTIRE DAL 1º LUGLIO 2011 RELATIVI AI PERIODI DI IMPOSTA IN CORSO AL 31 DICEMBRE 2007 (NONCHE AI SUCCESSIVI) DIVENTANO ESECUTIVI (ALL ATTO) TRASCORSI 60 GIORNI DALLA NOTIFICA DEL PROVVEDIMENTO 7

8 L ambito oggettivo Autotutela L elencazione indicata nel citato art. 29 risulta essere tassativa degli atti contenti l intimazione ad adempiere, e tra questi non è ricompreso il provvedimento in questione. Il provvedimento di autotutela è piuttosto una modifica a seguito di riesame dell avviso di accertamento a cui si riferisce che rimane l unico atto impugnabile nonché titolo esecutivo contenente l ingiunzione al pagamento. 8

9 L ambito oggettivo Dall ambito di applicazione dell art. 29 sono esclusi i seguenti atti : ATTO DI ADESIONE INVITO ART. 5 COMMA 1 BIS ATTO DI DEFINIZIONE ART. 5 BIS 9

Non si può procedere all esecuzione prima della scadenza del termine ultimo per i pagamento degli importi intimati, che coincide con il")

10 I termini dell atto esecutivo Termine per l esecutività DECORSI 60 GIORNI DALLA NOTIFICA (ART. 29, COMMA 1, LETT. B) Non si può procedere all esecuzione prima della scadenza del termine ultimo per i pagamento degli importi intimati, che coincide con il termine per presentare ricorso 10

11 L intimazione ad adempiere Ambito soggettivo L intimazione deve essere notificata a tutti i soggetti obbligati in solido ad adempiere all obbligazione tributaria. 11

12 I termini dell atto esecutivo Termine per l affidamento DECORSI 30 GIORNI DAL TERMINE ULTIMO DI PAGAMENTO ART. 29, COMMA 1, LETT. B) La riscossione delle somme dovute è affidata in carico agli agenti, anche ai fini dell esecuzione forzata, decorsi 30 giorni dal termine ultimo per il pagamento, che coincide con il termine per presentare ricorso 12

modificata in sede di conversione del dl 70/11: L esecuzione è sospesa per un periodo di 180 giorni dall affidamento in carico agli agenti della riscossione degli atti di cui alla lett.")

13 La sospensione dell esecuzione Lett. b) modificata in sede di conversione del dl 70/11: L esecuzione è sospesa per un periodo di 180 giorni dall affidamento in carico agli agenti della riscossione degli atti di cui alla lett. a) Questa sospensione opera automaticamente sia in caso di ricorso che in caso di mancata opposizione: gli Agenti della riscossione non possono agire per l esecuzione nonostante l affidamento del carico. 13

14 Il fondato pericolo per la riscossione Art. 29, comma 1, lett. c) RISCOSSIONE ACCELERATA Nei casi di fondato pericolo per la riscossione, decorsi sessanta giorni dalla data di notifica degli atti di cui alla lettera a), la riscossione integrale delle somme indicate nei medesimi atti, comprensivo di sanzioni ed interessi, può essere affidata in carico agli agenti della riscossione anche prima dei termini previsti alle lettere a) e b). 14

15 Il fondato pericolo per la riscossione EFFETTI ANTICIPAZIONE DEI TEMPI DI RISCOSSIONE RISCOSSIONE A TITOLO PROVVISORIO DELL INTERO 15

16 FONDATO PERICOLO Fondato pericolo rilevato da ag riscossione (avvio proc esec anche prima dei 180 gg) Fondato pericolo (PRIMA DEI 30 GG) No versamento acquiescenza Per atti successivi: Periculum: inadempimento del contribuente Fumus: la stessa adesione NOTIFICA ACCERTAMENTO 60 GG X IL RICORSO DOPO 30 GG AFFIDAMENTO 180 GG DI SOSPENSIONE AUTOMATICA 16

17 NORMA A TUTELA DEL CONTRIBUENTE TRASCORSO UN ANNO DALLA NOTIFICA DELL ACCERTAMENTO, L AGENTE DELLA RISCOSSIONE HA L OBBLIGO DI NOTIFICARE AL DEBITORE UN AVVISO CHE CONTIENE INTIMAZIONE AD EFFETTUARE, ENTRO 5 GIORNI, IL PAGAMENTO DELLE SOMME RISULTANTI DALLATTO DI ACCERTAMENTO (ARTICOLO 50 DEL D.P.R. N. 602 DEL 1973) 17

18 NORMA A TUTELA DEL CONTRIBUENTE DECADENZA DELL ESPROPRIAZIONE L ESPROPRIAZIONE FORZATA DEVE INIZIARE ENTRO IL 31 DICEMBRE DEL SECONDO ANNO SUCCESSIVO A QUELLO IN CUI L ACCERTAMENTO E` DIVENUTO DEFINITIVO A PENA DI DECADENZA 18

19 SOSPENSIONE AMMINISTRATIVA Nel caso in cui sia presentato ricorso avverso l atto di accertamento, si rende applicabile l articolo 39 del d.p.r. n. 602 del 1973, che prevede la facoltà per l ufficio delle entrate di sospendere in tutto o in parte il ruolo fino alla sentenza della Commissione tributaria provinciale. 19

20 20

21 INTERESSI E AGGIO 9% - AGGIO - ART. 17 D.LGS 112/99 5% - INTERESSI X RIT ISCR A RUOLO ART. 20 DPR 602/73 MEDIA DEI TASSI - INTERESSI DI MORA - ART. 30 DPR 602/73 Giorno successivo alla scadenza del pagamento del tributo Giorno Successivo al termine ultimo x ricorso DOPO 30 GG AFFIDAMENTO 21

22 AUTOTUTELA TOTALE AUTOTUTELA TOTALE NESSUN COSTO Autotutela totalr dopo affidamento (costi esecutivi li paga l amministrazione) NOTIFICA ACCERTAMENTO 60 GG X IL RICORSO DOPO 30 GG AFFDAMENTO 22

23 AUTOTUTELA PARZIALE Autotutela parziale dopo 60 gg (no acquiescenza + interessi di mora) Autotutela parziale nei 60 gg (come acquiescenza ) Autotutela parziale dopo affidamento (interessi di mora + aggio su residuo + spese x proced esecutive) autotutela acquiescenza ( interessi x rit iscr a ruolo + sanz ridotte) Entro il 31/12 del 2 anno successivo alla definizione dell accertamento: avvio procedure esecutive NOTIFICA ACCERTAMENTO 60 GG X IL RICORSO DOPO 30 GG AFFIDAMENTO 180 GG DI SOSPENSIONE AUTOMATICA 23

ACCERTAMENTO ESECUTIVO

ACCERTAMENTO ESECUTIVO Art. 29 DL 78/2010 conv. Legge 122/2010 e succ. mod. Novità fiscali: come orientarsi fra normativa e prassi 24 Novembre 2011 IL PROCEDIMENTO DI RISCOSSIONE ANTE RIFORMA 2 I TEMPI

ACCERTAMENTO ESECUTIVO Art. 29 DL 78/2010 conv. Legge 122/2010 e succ. mod. Novità fiscali: come orientarsi fra normativa e prassi 24 Novembre 2011 IL PROCEDIMENTO DI RISCOSSIONE ANTE RIFORMA 2 I TEMPI

L'accertamento (immediatamente) esecutivo

esecutivo") L'accertamento (immediatamente) esecutivo di Lelio Cacciapaglia 1 Cosa cambia dal 01/07/2011 Avviso accertamento Redditi e Iva (e Irap) Esecutività Post 60 gg Esecuzione forzata Post 90 gg Periodi interessati

L'accertamento (immediatamente) esecutivo di Lelio Cacciapaglia 1 Cosa cambia dal 01/07/2011 Avviso accertamento Redditi e Iva (e Irap) Esecutività Post 60 gg Esecuzione forzata Post 90 gg Periodi interessati

A cura di Simona Bagnoli, Simona Checconi, Enrico Guarducci, Matteo Manfriani, Guglielmo Peruzzi e Federico Pianigiani

Libretto Viola Prima edizione Dicembre 2011 Dall avviso di accertamento al ricorso passando per il reclamo e la mediazione 1 La concentrazione della riscossione nell accertamento RIFERIMENTI NORMATIVI

Libretto Viola Prima edizione Dicembre 2011 Dall avviso di accertamento al ricorso passando per il reclamo e la mediazione 1 La concentrazione della riscossione nell accertamento RIFERIMENTI NORMATIVI

LA CONCENTRAZIONE DELLA RISCOSSIONE NELL'ACCERTAMENTO. Dott. Pasquale SAGGESE

LA CONCENTRAZIONE DELLA RISCOSSIONE NELL'ACCERTAMENTO Dott. Pasquale SAGGESE Dottore Commercialista Ricercatore area fiscale IRDCEC Diretta 6 giugno 2011 ART. 29 DL 78/2010 GLI ACCERTAMENTI RELATIVI ALLE

LA CONCENTRAZIONE DELLA RISCOSSIONE NELL'ACCERTAMENTO Dott. Pasquale SAGGESE Dottore Commercialista Ricercatore area fiscale IRDCEC Diretta 6 giugno 2011 ART. 29 DL 78/2010 GLI ACCERTAMENTI RELATIVI ALLE

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento. Dott. Sebastiano Barusco

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

QUADRI SINOTTICI RISCOSSIONE TRIBUTI LOCALI

QUADRI SINOTTICI RISCOSSIONE TRIBUTI LOCALI AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce Patrocinante in Cassazione www.studiotributariovillani.it - e-mail avvocato@studiotributariovillani.it ANNI

QUADRI SINOTTICI RISCOSSIONE TRIBUTI LOCALI AVV. MAURIZIO VILLANI Avvocato Tributarista in Lecce Patrocinante in Cassazione www.studiotributariovillani.it - e-mail avvocato@studiotributariovillani.it ANNI

MARCO BODO I NUOVI ACCERTAMENTI ESECUTIVI

MARCO BODO I NUOVI ACCERTAMENTI ESECUTIVI SOMMARIO: 1. Premessa 2. Ambito di applicazione 3. Decorrenza 4. Somme e termini per il versamento 5. La riscossione coattiva e la sospensione dell esecuzione

MARCO BODO I NUOVI ACCERTAMENTI ESECUTIVI SOMMARIO: 1. Premessa 2. Ambito di applicazione 3. Decorrenza 4. Somme e termini per il versamento 5. La riscossione coattiva e la sospensione dell esecuzione

COMUNE DI BUSALLA PROVINCIA DI GENOVA

COMUNE DI BUSALLA PROVINCIA DI GENOVA REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI APPROVATO CON D.C.C. N. 42 DEL 26-10-2015 INDICE Art. 1 Oggetto del Regolamento Art.

COMUNE DI BUSALLA PROVINCIA DI GENOVA REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI APPROVATO CON D.C.C. N. 42 DEL 26-10-2015 INDICE Art. 1 Oggetto del Regolamento Art.

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA ~~~~ L AVVISO DI ACCERTAMENTO ESECUTIVO: NORMATIVA DI RIFERIMENTO E STRUMENTI DI DIFESA DEL CONTRIBUENTE ~~~~ Catania - Hotel Excelsior,

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA ~~~~ L AVVISO DI ACCERTAMENTO ESECUTIVO: NORMATIVA DI RIFERIMENTO E STRUMENTI DI DIFESA DEL CONTRIBUENTE ~~~~ Catania - Hotel Excelsior,

Riscossione mediante ruolo: la nuova cartella di pagamento e l avviso di intimazione

4/09/1999 RISCOSSIONE MEDIANTE RUOLO n. 32/99 Pag. 3941 Riscossione mediante ruolo: la nuova cartella di pagamento e l avviso di intimazione Decreto dirigenziale del Direttore generale del Dipartimento

4/09/1999 RISCOSSIONE MEDIANTE RUOLO n. 32/99 Pag. 3941 Riscossione mediante ruolo: la nuova cartella di pagamento e l avviso di intimazione Decreto dirigenziale del Direttore generale del Dipartimento

La Definizione Agevolata. Art. 1 D.L. n. 148/2017 convertito con modificazioni dalla Legge n. 172/2017

La Definizione Agevolata Art. 1 D.L. n. 148/2017 convertito con modificazioni dalla Legge n. 172/2017 Cosa è la definizione agevolata e cosa si paga (art. 6, comma 1, D.L. n. 193/2016 e art. 1, comma 4,

La Definizione Agevolata Art. 1 D.L. n. 148/2017 convertito con modificazioni dalla Legge n. 172/2017 Cosa è la definizione agevolata e cosa si paga (art. 6, comma 1, D.L. n. 193/2016 e art. 1, comma 4,

COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

Allegato A COMUNE DI CESENA Settore Risorse Patrimoniali e Tributarie Servizio Tributi REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio

ESECUZIONI CIVILI E LA RISCOSSIONE (cenni)

") ESECUZIONI CIVILI E LA RISCOSSIONE (cenni) Giudice tributario - Pubblicista 09 ottobre 2012 Foyer del Conservatorio, Milano 1 Avviso di accertamento esecutivo Riguarda imponibili soggetti a: - Imposte

ESECUZIONI CIVILI E LA RISCOSSIONE (cenni) Giudice tributario - Pubblicista 09 ottobre 2012 Foyer del Conservatorio, Milano 1 Avviso di accertamento esecutivo Riguarda imponibili soggetti a: - Imposte

Il nuovo accertamento esecutivo. Domenico Miscioscia

Il nuovo accertamento esecutivo 1 Accertamenti esecutivi: premessa Il DL 78/2010 ha riformato il sistema di riscossione degli importi richiesti mediante avviso di accertamento. A grandi linee, il nuovo

Il nuovo accertamento esecutivo 1 Accertamenti esecutivi: premessa Il DL 78/2010 ha riformato il sistema di riscossione degli importi richiesti mediante avviso di accertamento. A grandi linee, il nuovo

Concentrazione della riscossione nell accertamento: l atto di accertamento come titolo esecutivo e come precetto

Concentrazione della riscossione nell accertamento: l atto di accertamento come titolo esecutivo e come precetto Autore: Redazione In: Diritto tributario SOMMARIO: 1. Premessa; 2. Il versamento delle somme

Concentrazione della riscossione nell accertamento: l atto di accertamento come titolo esecutivo e come precetto Autore: Redazione In: Diritto tributario SOMMARIO: 1. Premessa; 2. Il versamento delle somme

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI DI CUI AL D.L. 193 DEL 22/10/2016 CONVERTITO NELLA L. 225 dell 1/12/2016

C I T T A D I B AG H E R I A Provincia di Palermo --------ooooo------- REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI DI CUI AL D.L. 193 DEL 22/10/2016 CONVERTITO NELLA L. 225 dell 1/12/2016

C I T T A D I B AG H E R I A Provincia di Palermo --------ooooo------- REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI DI CUI AL D.L. 193 DEL 22/10/2016 CONVERTITO NELLA L. 225 dell 1/12/2016

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI

Comune di Novedrate Provincia di Como REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale n 36 del 28/11/2016 I N D I C E Art. 1

Comune di Novedrate Provincia di Como REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale n 36 del 28/11/2016 I N D I C E Art. 1

COMUNE DI CAMPOBASSO

COMUNE DI CAMPOBASSO ************* REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. del 1 Articolo 1 - Oggetto del Regolamento...

COMUNE DI CAMPOBASSO ************* REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. del 1 Articolo 1 - Oggetto del Regolamento...

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con atto di Consiglio Comunale n. 68 del 31/7/2017 SOMMARIO Articolo 1 - Oggetto del Regolamento... Articolo 2

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con atto di Consiglio Comunale n. 68 del 31/7/2017 SOMMARIO Articolo 1 - Oggetto del Regolamento... Articolo 2

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI DOVUTI A SEGUITO DI ACCERTAMENTO INDICE Art. 1 Oggetto del Regolamento Art. 2 Ambito di applicazione del Regolamento Art. 3 Criteri di

I METODI DELLA RISCOSSIONE. In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale.

I METODI DELLA RISCOSSIONE In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale. 1 LA RISCOSSIONE ESATTORIALE Il sistema era strutturato in tal modo: iscrizione

I METODI DELLA RISCOSSIONE In materia di II.DD., per lungo tempo si è fatto ricorso al servizio di riscossione c.d. esattoriale. 1 LA RISCOSSIONE ESATTORIALE Il sistema era strutturato in tal modo: iscrizione

REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI TRIBUTI COMUNALI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

COMUNE DI CIMINNA ALBO PRETORIO Allegato Pubbl. n.769 del 30/06/2016 Allegato A COMUNE DI CIMINNA PROVINCIA DI PALERMO Settore 3 Servizi Finanziari Tributi REGOLAMENTO COMUNALE PER LA RATEIZZAZIONE DEI

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI

CITTA DI MARTINENGO Provincia di Bergamo REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI TESTO COORDINATO - APPROVATO CON DELIBERA DI CONSIGLIO COMNUNALE N. 70 DEL 14.11.2016

CITTA DI MARTINENGO Provincia di Bergamo REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONE DI TRIBUTI COMUNALI ARRETRATI TESTO COORDINATO - APPROVATO CON DELIBERA DI CONSIGLIO COMNUNALE N. 70 DEL 14.11.2016

IL DIRETTORE DELL AGENZIA DELLE ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. n. 2010/130264 Approvazione delle Avvertenze relative al nuovo modello di cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE

Prot. n. 2010/130264 Approvazione delle Avvertenze relative al nuovo modello di cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE

COMUNE DI MIRANDOLA (Provincia di Modena) REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI") COMUNE DI MIRANDOLA (Provincia di Modena) REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di C.C. n. 90 del 31/07/2017 1 Articolo 1 - Oggetto del Regolamento...

COMUNE DI MIRANDOLA (Provincia di Modena) REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di C.C. n. 90 del 31/07/2017 1 Articolo 1 - Oggetto del Regolamento...

CALASCIBETTA DR. ANTONINO DOTTORE COMMERCIALISTA - REVISORE CONTABILE

sanatoria dei ruoli dal 2000 al 2015 Decreto fiscale, rottamazione cartelle: domande entro il 23 gennaio 2017 Prende il via la nuova definizione agevolata dei ruoli esattoriali. Con la pubblicazione in

sanatoria dei ruoli dal 2000 al 2015 Decreto fiscale, rottamazione cartelle: domande entro il 23 gennaio 2017 Prende il via la nuova definizione agevolata dei ruoli esattoriali. Con la pubblicazione in

Le novità sulla riscossione: il D.Lgs. n. 159/2015. a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati

Le novità sulla riscossione: il D.Lgs. n. 159/2015 a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati 2 1 CAMBIA LA RATEAZIONE delle somme dovute per gli avvisi bonari di cui agli

Le novità sulla riscossione: il D.Lgs. n. 159/2015 a cura del Dott. Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati 2 1 CAMBIA LA RATEAZIONE delle somme dovute per gli avvisi bonari di cui agli

Art. 30 del Decreto Legge 31 maggio 2010, n. 78 convertito con modificazioni dalla Legge 30 luglio 2010, n. 122.

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 30/12/2010 Circolare n. 168 Allegati n. 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali,

Gli strumenti deflattivi del contenzioso tributario

Gli strumenti deflattivi del contenzioso tributario Domenico Bitonti Agenzia delle Entrate Direzione Regionale Lombardia 1 Argomenti - Il ravvedimento operoso - L adesione al PVC ed agli inviti al contraddittorio

Gli strumenti deflattivi del contenzioso tributario Domenico Bitonti Agenzia delle Entrate Direzione Regionale Lombardia 1 Argomenti - Il ravvedimento operoso - L adesione al PVC ed agli inviti al contraddittorio

Comune di MIGLIANICO (CH)

") Comune di MIGLIANICO (CH) www.miglianico.gov.it Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali non riscosse a seguito di provvedimenti di ingiunzione fiscale Approvato

Comune di MIGLIANICO (CH) www.miglianico.gov.it Regolamento per la definizione agevolata delle entrate tributarie e patrimoniali non riscosse a seguito di provvedimenti di ingiunzione fiscale Approvato

Atto Dirigenziale N del 31/08/2015

Atto Dirigenziale N. 3356 del 31/08/2015 Classifica: 010.16.89 Anno 2015 (6351851) Oggetto Ufficio Redattore Riferimento PEG Resp. del Proc. Dirigente/Titolare P.O. ORDINANZA INGIUNTIVA PER LA RISCOSSIONE

Atto Dirigenziale N. 3356 del 31/08/2015 Classifica: 010.16.89 Anno 2015 (6351851) Oggetto Ufficio Redattore Riferimento PEG Resp. del Proc. Dirigente/Titolare P.O. ORDINANZA INGIUNTIVA PER LA RISCOSSIONE

COMUNE DI VIGODARZERE Provincia di Padova

COMUNE DI VIGODARZERE Provincia di Padova REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di Consiglio Comunale n. 43 del 31.08.2017 Articolo 1 -

COMUNE DI VIGODARZERE Provincia di Padova REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di Consiglio Comunale n. 43 del 31.08.2017 Articolo 1 -

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

Allegato alla deliberazione del Consiglio comunale n. 65 del 10.8.2017 COMUNE DI SASSARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Testo coordinato della deliberazione

Allegato alla deliberazione del Consiglio comunale n. 65 del 10.8.2017 COMUNE DI SASSARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Testo coordinato della deliberazione

Comune di San Giorgio Piacentino PROVINCIA DI PIACENZA. Servizio Unico Tributi e Catasto Unione Valnure e Valchero. Regolamento

Allegato Comune di San Giorgio Piacentino PROVINCIA DI PIACENZA Servizio Unico Tributi e Catasto Unione Valnure e Valchero Regolamento per la definizione agevolata delle controversie tributarie pendenti

Allegato Comune di San Giorgio Piacentino PROVINCIA DI PIACENZA Servizio Unico Tributi e Catasto Unione Valnure e Valchero Regolamento per la definizione agevolata delle controversie tributarie pendenti

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI (Approvato con deliberazione di Consiglio Comunale n 38 del 31/07/2017) 1 SOMMARIO Art. 1 Oggetto del Regolamento

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI (Approvato con deliberazione di Consiglio Comunale n 38 del 31/07/2017) 1 SOMMARIO Art. 1 Oggetto del Regolamento

agevolata dei carichi inclusi in ruoli affidati agli agenti della riscossione dal 2000 al 2016 (cd. rottamazione delle cartelle ).

.") Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

Circolare n : 41/2016 Oggetto: La rottamazione delle cartelle esattoriali Sommario: L art. 6 del Decreto Legge 22/10/2016 n. 193 ha introdotto la definizione agevolata dei carichi inclusi in ruoli affidati

COMUNE DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE

COMUNE DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE (AI SENSI DELL ART. 11 COMMA 1 BIS DEL D.L. N. 50 DEL 24/04/2017 CONVERITO CON LEGGE 96/2017). Approvato dal Consiglio

COMUNE DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE (AI SENSI DELL ART. 11 COMMA 1 BIS DEL D.L. N. 50 DEL 24/04/2017 CONVERITO CON LEGGE 96/2017). Approvato dal Consiglio

COMUNE DI MASI TORELLO (Provincia di Ferrara) REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE

REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE") COMUNE DI MASI TORELLO (Provincia di Ferrara) REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE Approvato con delibera del Consiglio Comunale n. 28 del 27/04/2015 Modificato con delibera del Consiglio

COMUNE DI MASI TORELLO (Provincia di Ferrara) REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE Approvato con delibera del Consiglio Comunale n. 28 del 27/04/2015 Modificato con delibera del Consiglio

DECRETO LEGGE 31 maggio 2010, n. 78. Misure urgenti in materia di stabilizzazione finanziaria e di competitivita' economica.

DECRETO LEGGE 31 maggio 2010, n. 78 Misure urgenti in materia di stabilizzazione finanziaria e di competitivita' economica. (10G0101) Vigente al: 6 5 2015 TITOLO II CONTRASTO ALL'EVASIONE FISCALE E CONTRIBUTIVA

DECRETO LEGGE 31 maggio 2010, n. 78 Misure urgenti in materia di stabilizzazione finanziaria e di competitivita' economica. (10G0101) Vigente al: 6 5 2015 TITOLO II CONTRASTO ALL'EVASIONE FISCALE E CONTRIBUTIVA

OdG n.: 288 PG n.: /2017 Data seduta: 24/07/2017 Data inizio vigore: 05/08/2017

OdG n.: 288 PG n.: 245153/2017 Data seduta: 24/07/2017 Data inizio vigore: 05/08/2017 Regolamento per la definizione agevolata delle controversie tributarie pendenti, ai sensi dell'art.11 D.L.50/17 così

OdG n.: 288 PG n.: 245153/2017 Data seduta: 24/07/2017 Data inizio vigore: 05/08/2017 Regolamento per la definizione agevolata delle controversie tributarie pendenti, ai sensi dell'art.11 D.L.50/17 così

ENTRATE TRIBUTARIE: ACCERTAMENTO T.I.A./TA.R.ES.

ENTRATE TRIBUTARIE: ACCERTAMENTO I.C.I./I.M.U. OGGETTO DEL ATTIVITA D ACCERTAMENTO E CONTROLLO INERENTI L IMPOSTA COMUNALE SUGLI IMMOBILI E L IMPOSTA MUNICIPALE PROPRIA Compimento delle attività di controllo

ENTRATE TRIBUTARIE: ACCERTAMENTO I.C.I./I.M.U. OGGETTO DEL ATTIVITA D ACCERTAMENTO E CONTROLLO INERENTI L IMPOSTA COMUNALE SUGLI IMMOBILI E L IMPOSTA MUNICIPALE PROPRIA Compimento delle attività di controllo

REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997)

") COMUNE DI PAVIA REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Approvato dal Consiglio Comunale nella seduta del 28 febbraio 2001 con provvedimento n. 12; da ultimo modificato

COMUNE DI PAVIA REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Approvato dal Consiglio Comunale nella seduta del 28 febbraio 2001 con provvedimento n. 12; da ultimo modificato

Comune di Poggio Nativo REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE INGIUNZIONI FISCALI

Comune di Poggio Nativo REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE INGIUNZIONI FISCALI Approvato con deliberazione di Consiglio Comunale n. 3 del_26/01/2017 Articolo 1 Oggetto del regolamento. 1.Il

Comune di Poggio Nativo REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE INGIUNZIONI FISCALI Approvato con deliberazione di Consiglio Comunale n. 3 del_26/01/2017 Articolo 1 Oggetto del regolamento. 1.Il

COMUNE DI CITTA DELLA PIEVE (PG) REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE

REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE") COMUNE DI CITTA DELLA PIEVE (PG) REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE Approvato con deliberazione consiliare n. 5 del 28/01/2017

COMUNE DI CITTA DELLA PIEVE (PG) REGOLAMENTO PER L APPLICAZIONE DELLA DEFINIZIONE AGEVOLATA PER LE ENTRATE RISCOSSE MEDIANTE INGIUNZIONE FISCALE Approvato con deliberazione consiliare n. 5 del 28/01/2017

riunito in Camera di Consiglio nelle persone dei seguenti Magistrati: nella causa di opposizione allo stato passivo ex art. 98 L.F. iscritta al n.

TRIBUNALE DI REGGIO EMILIA SEZIONE PRIMA CIVILE riunito in Camera di Consiglio nelle persone dei seguenti Magistrati: - Dr.ssa Rosaria SavastanoPRESIDENTE - Dr.ssa Annamaria CasadonteGIUDICE - Dr. Giovanni

TRIBUNALE DI REGGIO EMILIA SEZIONE PRIMA CIVILE riunito in Camera di Consiglio nelle persone dei seguenti Magistrati: - Dr.ssa Rosaria SavastanoPRESIDENTE - Dr.ssa Annamaria CasadonteGIUDICE - Dr. Giovanni

COMUNE DI CAGLIARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

COMUNE DI CAGLIARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI 0 INDICE Articolo 1 - Oggetto del Regolamento...2 Articolo 2 Oggetto della definizione agevolata...2 Articolo

COMUNE DI CAGLIARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI 0 INDICE Articolo 1 - Oggetto del Regolamento...2 Articolo 2 Oggetto della definizione agevolata...2 Articolo

REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE INERENTI VIOLAZIONI DELLE NORMATIVE IN MATERIA DI ENTRATE TRIBUTARIE

Sezione Tributi REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE INERENTI VIOLAZIONI DELLE NORMATIVE IN MATERIA DI ENTRATE TRIBUTARIE Approvato con delib. C.C. n. 9 del 28.02.02 1 INDICE PARTE

Sezione Tributi REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE INERENTI VIOLAZIONI DELLE NORMATIVE IN MATERIA DI ENTRATE TRIBUTARIE Approvato con delib. C.C. n. 9 del 28.02.02 1 INDICE PARTE

Il rapporto tra il reclamo tributario e l accertamento esecutivo

Il rapporto tra il reclamo tributario e l accertamento esecutivo Maurizio Villani e Francesca Giorgia Romana Sannicardo in Contenzioso e processo tributario, Riscossione dei tributi A decorrere dal 1 ottobre

Il rapporto tra il reclamo tributario e l accertamento esecutivo Maurizio Villani e Francesca Giorgia Romana Sannicardo in Contenzioso e processo tributario, Riscossione dei tributi A decorrere dal 1 ottobre

Alla Giunta Regionale della Campania DIREZIONE GENERALE RISORSE FINANZIARIE CENTO DIREZIONALE, ISOLA C/ NAPOLI

Alla Giunta Regionale della Campania DIREZIONE GENERALE RISORSE FINANZIARIE CENTO DIREZIONALE, ISOLA C/5 80143 NAPOLI DOMANDA DI DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI ARTICOLO 11

Alla Giunta Regionale della Campania DIREZIONE GENERALE RISORSE FINANZIARIE CENTO DIREZIONALE, ISOLA C/5 80143 NAPOLI DOMANDA DI DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI ARTICOLO 11

Quali sono gli atti che possono essere oggetto di mediazione?

Direzione Regionale dell Abruzzo La Mediazione Tributaria A cosa serve? E uno strumento deflativo del contenzioso per prevenire ed evitare le controversie che possono essere risolte senza ricorrere al

Direzione Regionale dell Abruzzo La Mediazione Tributaria A cosa serve? E uno strumento deflativo del contenzioso per prevenire ed evitare le controversie che possono essere risolte senza ricorrere al

25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014

Napoli 19 Febbraio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014 L Agente della riscossione mette in campo una buona opportunità per saldare ed estinguere

Redazione a cura della Commissione Comunicazione del CPO di Napoli 25/2014 Febbraio/10/2014 (*) Napoli 19 Febbraio 2014 L Agente della riscossione mette in campo una buona opportunità per saldare ed estinguere

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE PRESSO TERZI d.l. 132/2014 conv. L. 162/14

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE PRESSO TERZI d.l. 132/2014 conv. L. 162/14 Art. 26 bis c.p.c. modificato dall'art. 19, 1 comma, lett. b) D.L. 132/14 conv. L. 162/14 LA COMPETENZA

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE PRESSO TERZI d.l. 132/2014 conv. L. 162/14 Art. 26 bis c.p.c. modificato dall'art. 19, 1 comma, lett. b) D.L. 132/14 conv. L. 162/14 LA COMPETENZA

Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n.

Prot. n. 2010/30900 Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE DELL AGENZIA DELLE ENTRATE

Prot. n. 2010/30900 Modifiche al modello della cartella di pagamento, ai sensi dell art. 25 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 IL DIRETTORE DELL AGENZIA DELLE ENTRATE

ENTRATE : ACCERTAMENTO I.C.I. / I.MU ATTIVITA DI ACCERTAMENTO E CONTROLLO RISPETTO ALL IMPOSTA COMUNALE SUGLI IMMOBILI /IMPOSTA MUNICIPALE PROPRIA

OGGETTO ENTRATE : ACCERTAMENTO I.C.I. / I.MU ATTIVITA DI ACCERTAMENTO E CONTROLLO RISPETTO ALL IMPOSTA COMUNALE SUGLI IMMOBILI /IMPOSTA MUNICIPALE PROPRIA DESCRIZIONE SOMMARIA Compimento di tutte le attività

OGGETTO ENTRATE : ACCERTAMENTO I.C.I. / I.MU ATTIVITA DI ACCERTAMENTO E CONTROLLO RISPETTO ALL IMPOSTA COMUNALE SUGLI IMMOBILI /IMPOSTA MUNICIPALE PROPRIA DESCRIZIONE SOMMARIA Compimento di tutte le attività

Comune di Avigliana. Provincia di Torino

Comune di Avigliana Provincia di Torino Regolamento sulla disciplina delle sanzioni amministrative per le violazioni ai regolamenti e alle ordinanze comunali. Approvato dal Consiglio Comunale con deliberazione

Comune di Avigliana Provincia di Torino Regolamento sulla disciplina delle sanzioni amministrative per le violazioni ai regolamenti e alle ordinanze comunali. Approvato dal Consiglio Comunale con deliberazione

Università La Sapienza di Roma

Università La Sapienza di Roma La riscossione Diritto Tributario Prof.ssa Rossella Miceli A cura della Dott.ssa Chiara Del Duca La riscossione dei tributi I PARTE 1: La fase della riscossione ed i suoi

Università La Sapienza di Roma La riscossione Diritto Tributario Prof.ssa Rossella Miceli A cura della Dott.ssa Chiara Del Duca La riscossione dei tributi I PARTE 1: La fase della riscossione ed i suoi

IL DIRETTORE DELL AGENZIA. di concerto con IL RAGIONIERE GENERALE DELLO STATO

N. 2011/99696 Modalità di affidamento della riscossione delle somme intimate con gli atti di cui alla lettera a) dell art. 29, comma 1, del decreto legge 31 maggio 2010, n. 78, convertito in legge 30 luglio

N. 2011/99696 Modalità di affidamento della riscossione delle somme intimate con gli atti di cui alla lettera a) dell art. 29, comma 1, del decreto legge 31 maggio 2010, n. 78, convertito in legge 30 luglio

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO. La Commissione Tributaria Provinciale di Roma, Sezione 51. Sentenza

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO La Commissione Tributaria Provinciale di Roma, Sezione 51 ha emesso la seguente Sentenza Sul ricorso n. 1.../12 Depositato il 09/08/2012 - Avverso CARTELA

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO La Commissione Tributaria Provinciale di Roma, Sezione 51 ha emesso la seguente Sentenza Sul ricorso n. 1.../12 Depositato il 09/08/2012 - Avverso CARTELA

COMUNE DI VAIE Provincia di Torino

COMUNE DI VAIE Provincia di Torino REGOLAMENTO SULLA DISCIPLINA DELLE SANZIONI AMMINISTRATIVE PER LE VIOLAZIONI AI REGOLAMENTI E ALLE ORDINANZE COMUNALI. Delib. C.C. n. 50 del 30.11.2004 REGOLAMENTO SULLA

COMUNE DI VAIE Provincia di Torino REGOLAMENTO SULLA DISCIPLINA DELLE SANZIONI AMMINISTRATIVE PER LE VIOLAZIONI AI REGOLAMENTI E ALLE ORDINANZE COMUNALI. Delib. C.C. n. 50 del 30.11.2004 REGOLAMENTO SULLA

COMUNE DI CEFALÙ CITTA' METROPOLITANA DI PALERMO C.so Ruggiero Indirizzo internet:

COMUNE DI CEFALÙ CITTA' METROPOLITANA DI PALERMO C.so Ruggiero 139 90015 Indirizzo internet: http://www.comune.cefalu.pa.it REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

COMUNE DI CEFALÙ CITTA' METROPOLITANA DI PALERMO C.so Ruggiero 139 90015 Indirizzo internet: http://www.comune.cefalu.pa.it REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

C O M U N E D I LORETO

C O M U N E D I LORETO Provincia di ANCONA REGOLAMENTO PER LA DISCIPLINA DELLA DEFINIZIONE AGEVOLATA DELLE SOMME NON RISCOSSE A SEGUITO DI PROVVEDIMENTI DI INGIUNZIONE FISCALE (ROTTAMAZIONE DEI CREDITI)

C O M U N E D I LORETO Provincia di ANCONA REGOLAMENTO PER LA DISCIPLINA DELLA DEFINIZIONE AGEVOLATA DELLE SOMME NON RISCOSSE A SEGUITO DI PROVVEDIMENTI DI INGIUNZIONE FISCALE (ROTTAMAZIONE DEI CREDITI)

C I T T À D I L U C E R A PROVINCIA DI FOGGIA

C I T T À D I L U C E R A PROVINCIA DI FOGGIA REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con: deliberazione consiliare n. 82 del 24 agosto 2017 Articolo 1

C I T T À D I L U C E R A PROVINCIA DI FOGGIA REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con: deliberazione consiliare n. 82 del 24 agosto 2017 Articolo 1

COMUNE DI GAETA (Provincia di Latina) REGOLAMENTO

REGOLAMENTO") COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per l applicazione dell Imposta Unica Comunale * * * * * (Approvato con deliberazione consiliare n 52 del 04.09.2014) 1 Indice ART. 1 - OGGETTO

Capitolo. La compensazione dei crediti verso enti pubblici con le iscrizioni a ruolo. 8.1 La normativa. Sommario

Capitolo 8 La compensazione dei crediti verso enti pubblici con le iscrizioni a ruolo Sommario 8.1 La normativa. - 8.2 Le condizioni richieste. - 8.3 La compensazione. 8.1 La normativa L art. 28quater

Capitolo 8 La compensazione dei crediti verso enti pubblici con le iscrizioni a ruolo Sommario 8.1 La normativa. - 8.2 Le condizioni richieste. - 8.3 La compensazione. 8.1 La normativa L art. 28quater

CIRCOLARE N. 41/E. Roma, 03/10/2016

CIRCOLARE N. 41/E Direzione Centrale Affari Legali, Contenzioso e Riscossione Roma, 03/10/2016 OGGETTO: Decadenza dalla rateazione di somme chieste in pagamento dall Agenzia delle entrate a seguito di

CIRCOLARE N. 41/E Direzione Centrale Affari Legali, Contenzioso e Riscossione Roma, 03/10/2016 OGGETTO: Decadenza dalla rateazione di somme chieste in pagamento dall Agenzia delle entrate a seguito di

REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997)

") REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Come modificato dal Consiglio Comunale con deliberazione n 9 del 28 febbraio 2012, esecutiva INDICE REGOLAMENTO IN MATERIA

REGOLAMENTO IN MATERIA DI ACCERTAMENTO CON ADESIONE (ART. 50 LEGGE n. 449/1997) Come modificato dal Consiglio Comunale con deliberazione n 9 del 28 febbraio 2012, esecutiva INDICE REGOLAMENTO IN MATERIA

GUIDA ALLA CARTELLA DI PAGAMENTO Aggiornato con la rottamazione delle cartelle di pagamento

CATERINA DELL ERBA GUIDA ALLA CARTELLA DI PAGAMENTO Aggiornato con la rottamazione delle cartelle di pagamento (Decreto Fiscale - D.L. 22 ottobre 2016, n. 193, convertito in L. 1 dicembre 2016, n. 225)

CATERINA DELL ERBA GUIDA ALLA CARTELLA DI PAGAMENTO Aggiornato con la rottamazione delle cartelle di pagamento (Decreto Fiscale - D.L. 22 ottobre 2016, n. 193, convertito in L. 1 dicembre 2016, n. 225)

Adesione ai verbali di constatazione di cui all'art. 5 bis D.LGS. 218/97

Adesione ai verbali di constatazione di cui all'art. 5 bis D.LGS. 218/97 Autore: sentenza In: Magistratura tributaria Fatto e diritto. La società *** s.r.l., in sede in Ragusa, in persona del suo legale

Adesione ai verbali di constatazione di cui all'art. 5 bis D.LGS. 218/97 Autore: sentenza In: Magistratura tributaria Fatto e diritto. La società *** s.r.l., in sede in Ragusa, in persona del suo legale

STRUMENTI DEFLATIVI DEL CONTENZIOSO

STRUMENTI DEFLATIVI DEL CONTENZIOSO 1 Gli strumenti deflativi del contenzioso sono principalmente individuati nei seguenti istituti: 1. Autotutela; 2. Acquiescenza; 3. Accertamento con adesione; 4. Mediazione

STRUMENTI DEFLATIVI DEL CONTENZIOSO 1 Gli strumenti deflativi del contenzioso sono principalmente individuati nei seguenti istituti: 1. Autotutela; 2. Acquiescenza; 3. Accertamento con adesione; 4. Mediazione

CITTA DI VALLEFOGLIA PROVINCIA DI PESARO E URBINO

CITTA DI VALLEFOGLIA PROVINCIA DI PESARO E URBINO Regolamento per l applicazione della definizione agevolata delle entrate comunali non riscosse a seguito di provvedimenti di ingiunzione fiscale Approvato

CITTA DI VALLEFOGLIA PROVINCIA DI PESARO E URBINO Regolamento per l applicazione della definizione agevolata delle entrate comunali non riscosse a seguito di provvedimenti di ingiunzione fiscale Approvato

REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI

COMUNE DI OULX REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI approvato con deliberazione C.C. n. 38 del 07.10.1998 1 Art. 1 - Principi generali CAPO I Accertamento con

COMUNE DI OULX REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI approvato con deliberazione C.C. n. 38 del 07.10.1998 1 Art. 1 - Principi generali CAPO I Accertamento con

Comune di Isola delle Femmine PROVINCIA DI PALERMO REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI

Comune di Isola delle Femmine PROVINCIA DI PALERMO REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI 1 Comune di Isola delle Femmine PROVINCIA DI PALERMO REGOLAMENTO

Comune di Isola delle Femmine PROVINCIA DI PALERMO REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI 1 Comune di Isola delle Femmine PROVINCIA DI PALERMO REGOLAMENTO

AGE.AGEUPTMI.REGISTRO UFFICIALE U

UFFICIO PROVINCIALE - TERRITORIO DI MILANO Atto n. MI0682855 /2016 Campione Certo n. 17068 PASQUARIELLO LUIGI VIA RIGHI 9 20093 - COLOGNO MONZESE (MI) Atto di contestazione per violazione delle norme tributarie

UFFICIO PROVINCIALE - TERRITORIO DI MILANO Atto n. MI0682855 /2016 Campione Certo n. 17068 PASQUARIELLO LUIGI VIA RIGHI 9 20093 - COLOGNO MONZESE (MI) Atto di contestazione per violazione delle norme tributarie

COMUNE di OSTELLATO (Provincia di Ferrara) Regolamento per la riscossione coattiva delle entrate comunali

Regolamento per la riscossione coattiva delle entrate comunali") COMUNE di OSTELLATO (Provincia di Ferrara) Regolamento per la riscossione coattiva delle entrate comunali Approvato con delibera del Consiglio Comunale n. del INDICE Art. 1 - Finalità del regolamento Pag.

COMUNE di OSTELLATO (Provincia di Ferrara) Regolamento per la riscossione coattiva delle entrate comunali Approvato con delibera del Consiglio Comunale n. del INDICE Art. 1 - Finalità del regolamento Pag.

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 14 OTTOBRE 2016 566/2016/S/RHT IRROGAZIONE DI UNA SANZIONE AMMINISTRATIVA PECUNIARIA PER VIOLAZIONE DEGLI OBBLIGHI INFORMATIVI IN MATERIA DI VIGILANZA SUL DIVIETO DI TRASLAZIONE DELLA MAGGIORAZIONE

DELIBERAZIONE 14 OTTOBRE 2016 566/2016/S/RHT IRROGAZIONE DI UNA SANZIONE AMMINISTRATIVA PECUNIARIA PER VIOLAZIONE DEGLI OBBLIGHI INFORMATIVI IN MATERIA DI VIGILANZA SUL DIVIETO DI TRASLAZIONE DELLA MAGGIORAZIONE

LE NUOVE AVVERTENZE DEGLI ACCERTAMENTI ESECUTIVI

LE NUOVE AVVERTENZE DEGLI ACCERTAMENTI ESECUTIVI Di Andrea Carinci e Giovanni Valcarenghi Si ritiene utile, nell ambito dell analisi della fase della riscossione delle imposte, proporre le avvertenze che

LE NUOVE AVVERTENZE DEGLI ACCERTAMENTI ESECUTIVI Di Andrea Carinci e Giovanni Valcarenghi Si ritiene utile, nell ambito dell analisi della fase della riscossione delle imposte, proporre le avvertenze che

Comune di San Giovanni in Persiceto. Provincia di Bologna REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

Comune di San Giovanni in Persiceto Provincia di Bologna REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. 53 del 26/07/2017

Comune di San Giovanni in Persiceto Provincia di Bologna REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. 53 del 26/07/2017

Regolamento per la definizione agevolata delle entrate tributarie

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

Regolamento per la definizione agevolata delle entrate tributarie (approvato con deliberazione di C.C. n. 2 del 30/01/2017) Regolamento per la definizione agevolata delle entrate tributarie 1 Sommario

D E T E R M I N A Z I O N E

AREA AMMINISTRATIVA ED ECONOMICO FINANZIARIA SERVIZIO TRIBUTI D E T E R M I N A Z I O N E DETERMINAZIONE CON IMPEGNO DI SPESA - OGGETTO: APPROVAZIONE RUOLI COATTIVI ICI FORNITURA N.2038 DEL 23112015 RACCOLTA

AREA AMMINISTRATIVA ED ECONOMICO FINANZIARIA SERVIZIO TRIBUTI D E T E R M I N A Z I O N E DETERMINAZIONE CON IMPEGNO DI SPESA - OGGETTO: APPROVAZIONE RUOLI COATTIVI ICI FORNITURA N.2038 DEL 23112015 RACCOLTA

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE INGIUNZIONI DI PAGAMENTO EX DECRETO LEGGE N. 193 DEL 2016

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE INGIUNZIONI DI PAGAMENTO EX DECRETO LEGGE N. 193 DEL 2016 Approvato con deliberazione di C.C. n. 2 del 01.02.2017 COMUNE DI FOLIGNANO (Provincia di ASCOLI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE INGIUNZIONI DI PAGAMENTO EX DECRETO LEGGE N. 193 DEL 2016 Approvato con deliberazione di C.C. n. 2 del 01.02.2017 COMUNE DI FOLIGNANO (Provincia di ASCOLI

Anno 2012 N.RF162 PERIODO FERIALE - SOSPENSIONE DEI TERMINI PROCESSUALI

Anno 2012 N.RF162 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO PERIODO FERIALE - SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. 31.12.1992 N. 546 CIRCOLARE

Anno 2012 N.RF162 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO PERIODO FERIALE - SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. 31.12.1992 N. 546 CIRCOLARE

COMUNE DI BASTIGLIA. (Provincia di Modena) REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI

REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI") COMUNE DI BASTIGLIA (Provincia di Modena) REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI Approvato con deliberazione consiliare n. 72 del 25.11.1998 Modificato

COMUNE DI BASTIGLIA (Provincia di Modena) REGOLAMENTO COMUNALE PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE PER I TRIBUTI LOCALI Approvato con deliberazione consiliare n. 72 del 25.11.1998 Modificato

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Allegato alla Deliberazione di Consiglio Comunale n.29 del 5 Giugno 2015 INDICE Art. 1

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Allegato alla Deliberazione di Consiglio Comunale n.29 del 5 Giugno 2015 INDICE Art. 1

Istituti deflattivi e Contenzioso Fiscale di Marina Leogrande e Alberto Alfredo Ferrario

Istituti deflattivi e Contenzioso Fiscale di Marina Leogrande e Alberto Alfredo Ferrario Gli accertamenti esecutivi: le criticità e le strategie difensive per il contribuente Le modifiche introdotte dalla

Istituti deflattivi e Contenzioso Fiscale di Marina Leogrande e Alberto Alfredo Ferrario Gli accertamenti esecutivi: le criticità e le strategie difensive per il contribuente Le modifiche introdotte dalla

REGOLAMENTO PER LA DISCIPLINA DEI PROCEDIMENTI DI APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE IN MATERIA DI DIRITTO ANNUALE

Allegato alla Delibera Giunta Camerale n. 165 del 14-10-2011 REGOLAMENTO PER LA DISCIPLINA DEI PROCEDIMENTI DI APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE IN MATERIA DI DIRITTO ANNUALE ARTICOLO

Allegato alla Delibera Giunta Camerale n. 165 del 14-10-2011 REGOLAMENTO PER LA DISCIPLINA DEI PROCEDIMENTI DI APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE TRIBUTARIE IN MATERIA DI DIRITTO ANNUALE ARTICOLO

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 7 05.01.2017 Definizione agevolata delle cartelle esattoriali: il calcolo delle rate Le possibili combinazioni di scadenze Categoria: Accertamento

Fiscal News La circolare di aggiornamento professionale N. 7 05.01.2017 Definizione agevolata delle cartelle esattoriali: il calcolo delle rate Le possibili combinazioni di scadenze Categoria: Accertamento

INDICE SOMMARIO. Presentazione... pag. 7 Annotazioni...» 9 Avvertenza...» 13

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

COMUNE DI LEGNANO Città Metropolitana di Milano REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI In vigore dal 27 luglio 2017 Approvato con Delibera di Consiglio Comunale

COMUNE DI LEGNANO Città Metropolitana di Milano REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI In vigore dal 27 luglio 2017 Approvato con Delibera di Consiglio Comunale

REGOLAMENTO DISCIPLINANTE L ACCERTAMENTO CON ADESIONE

REGOLAMENTO DISCIPLINANTE L ACCERTAMENTO CON ADESIONE 1 Indice Articolo 1 Articolo 2 Articolo 3 Articolo 4 Articolo 5 Articolo 6 Articolo 7 Articolo 8 Articolo 9 Articolo 10 Articolo 11 disposizioni relative

REGOLAMENTO DISCIPLINANTE L ACCERTAMENTO CON ADESIONE 1 Indice Articolo 1 Articolo 2 Articolo 3 Articolo 4 Articolo 5 Articolo 6 Articolo 7 Articolo 8 Articolo 9 Articolo 10 Articolo 11 disposizioni relative

AVVISO DI ACCERTAMENTO TITOLO ESECUTIVO: NORMATIVA DI RIFERIMENTO E MOTIVI DI IMPUGNAZIONE

AVVISO DI ACCERTAMENTO TITOLO ESECUTIVO: NORMATIVA DI RIFERIMENTO E MOTIVI DI IMPUGNAZIONE QUADRO NORMATIVO DI RIFERIMENTO NORMATIVA E PRASSI Art. 29 - D. L. n. 78/2010 conv. Lg. n. 122/2010; Art. 7, co.

AVVISO DI ACCERTAMENTO TITOLO ESECUTIVO: NORMATIVA DI RIFERIMENTO E MOTIVI DI IMPUGNAZIONE QUADRO NORMATIVO DI RIFERIMENTO NORMATIVA E PRASSI Art. 29 - D. L. n. 78/2010 conv. Lg. n. 122/2010; Art. 7, co.

AVVISO DI ACCERTAMENTO TITOLO ESECUTIVO: NORMATIVA DI RIFERIMENTO E MOTIVI DI IMPUGNAZIONE QUADRO NORMATIVO DI RIFERIMENTO

AVVISO DI ACCERTAMENTO TITOLO ESECUTIVO: NORMATIVA DI RIFERIMENTO E MOTIVI DI IMPUGNAZIONE QUADRO NORMATIVO DI RIFERIMENTO NORMATIVA E PRASSI Art. 29 - D. L. n. 78/2010 conv. Lg. n. 122/2010; Art. 7, co.

AVVISO DI ACCERTAMENTO TITOLO ESECUTIVO: NORMATIVA DI RIFERIMENTO E MOTIVI DI IMPUGNAZIONE QUADRO NORMATIVO DI RIFERIMENTO NORMATIVA E PRASSI Art. 29 - D. L. n. 78/2010 conv. Lg. n. 122/2010; Art. 7, co.

COMUNE DI CARPI REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI. Approvato con deliberazione di Consiglio Comunale n 59 del

COMUNE DI CARPI REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Approvato con deliberazione di Consiglio Comunale n 59 del 30.03.2017 Entrato in vigore il 01.01.2017 INDICE art. 1 - Oggetto

COMUNE DI CARPI REGOLAMENTO PER LA RISCOSSIONE COATTIVA DELLE ENTRATE COMUNALI Approvato con deliberazione di Consiglio Comunale n 59 del 30.03.2017 Entrato in vigore il 01.01.2017 INDICE art. 1 - Oggetto

QUESITI SU DEFINIZIONE AGEVOLATA DI CUI AGLI ARTICOLI 6 E 6-TER D.L , N. 193, CONV. CON MODIF. DALLA L , N.

QUESITI SU DEFINIZIONE AGEVOLATA DI CUI AGLI ARTICOLI 6 E 6-TER D.L. 22.10.2016, N. 193, CONV. CON MODIF. DALLA L. 1.12.2016, N. 225 La definizione agevolata di cui all articolo 6 del D.L. n. 193/2016

QUESITI SU DEFINIZIONE AGEVOLATA DI CUI AGLI ARTICOLI 6 E 6-TER D.L. 22.10.2016, N. 193, CONV. CON MODIF. DALLA L. 1.12.2016, N. 225 La definizione agevolata di cui all articolo 6 del D.L. n. 193/2016

Ai gentili Clienti dello Studio

INFORMATIVA N. 12 / 2016 Ai gentili Clienti dello Studio Oggetto: ROTTAMAZIONE CARTELLE EQUITALIA Riferimenti Legislativi: Art. 6 D.L. 193/2016 Rottamazione delle cartelle Equitalia: estinzione debiti

INFORMATIVA N. 12 / 2016 Ai gentili Clienti dello Studio Oggetto: ROTTAMAZIONE CARTELLE EQUITALIA Riferimenti Legislativi: Art. 6 D.L. 193/2016 Rottamazione delle cartelle Equitalia: estinzione debiti

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE Determinazione Proposta nr. 1 del 20/01/2016 Determinazione nr. 28 del 21/01/2016 Servizio Tributi ed Economato OGGETTO: DETERMINAZIONE

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE Determinazione Proposta nr. 1 del 20/01/2016 Determinazione nr. 28 del 21/01/2016 Servizio Tributi ed Economato OGGETTO: DETERMINAZIONE

Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali

ALL. C COMUNE DI PIACENZA Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali Approvato con delibera di C.C. n. 17 del 23/07/2015 1 INDICE Art. 1 - Oggetto Art. 2 - Recupero bonario

ALL. C COMUNE DI PIACENZA Regolamento Comunale per la Riscossione Coattiva delle Entrate Comunali Approvato con delibera di C.C. n. 17 del 23/07/2015 1 INDICE Art. 1 - Oggetto Art. 2 - Recupero bonario

LE NOVITÀ DEL D.L. 70/2011 IN MATERIA DI ACCERTAMENTO ESECUTIVO:

LE NOVITÀ DEL D.L. 70/2011 IN MATERIA DI ACCERTAMENTO ESECUTIVO: CRITICITÀ E PROPOSTE OPERATIVE 1 PREMESSA Tra le novità del D.L. 13 maggio 2011, n. 70, ve ne sono alcune in materia di riscossione. Un

LE NOVITÀ DEL D.L. 70/2011 IN MATERIA DI ACCERTAMENTO ESECUTIVO: CRITICITÀ E PROPOSTE OPERATIVE 1 PREMESSA Tra le novità del D.L. 13 maggio 2011, n. 70, ve ne sono alcune in materia di riscossione. Un

IL PROCESSO TRIBUTARIO. Gli atti impugnabili. Prof. Avv. Francesco Tesauro

IL PROCESSO TRIBUTARIO Gli atti impugnabili Prof. Avv. Francesco Tesauro 1) Cass. civ., sez. trib., 08-10-2007, n. 21045 L elencazione degli «atti impugnabili», pur dovendosi considerare tassativa, va

IL PROCESSO TRIBUTARIO Gli atti impugnabili Prof. Avv. Francesco Tesauro 1) Cass. civ., sez. trib., 08-10-2007, n. 21045 L elencazione degli «atti impugnabili», pur dovendosi considerare tassativa, va