La finanza nella gestione quotidiana: il perché di un approccio professionale

|

|

|

- Norma Alberti

- 5 anni fa

- Visualizzazioni

Transcript

1 La finanza nella gestione quotidiana: il perché di un approccio professionale Massimiliano Marzo Dipartimento di Scienze Economiche Università di Bologna Scuola Coop Montelupo Fiorentino, 28 settembre 2017

2 Agenda Il quadro globale Europa Uno sguardo veloce e critico ai mercati finanziari Asset-Liability Management Conclusioni

3 Cosa è successo negli ultimi anni? Crisi epocale, senza precedenti. Come prima risposta: crescita della regulation Seconda risposta: politiche monetarie accomodanti Andamento dei mercati richiede una gestione attenta e professionale dei propri attivi e passivi.

4 Il trend di regolamentazione bancaria e finanziaria Fonte: Deutsche Bank Research

5 La risposta di politica monetaria

6 Fortissima crescita di liquidità BCE FED BoE SNB PBoC Creazione di liquidità impressionante Dove si posizionerà il mercato?

7 Dov è il rendimento?

8 La risposta di politica monetaria

9 Economia US in ottima salute

10 Economia US in ottima salute USA: crescita sostenuta, ma con qualche segnale di attenzione Inflazione ancora stagnante Costo dei servizi molto basso rispetto al passato (e la spesa media dipende molto dai servizi). Dinamica salariale ancora debole

11 Tasso di Crescita PIL Europa Double dip Fonte: Thomson Reuter Datastream, elaborazioni proprietarie

12 Tasso di Crescita PIL Italia Double dip Fonte: Thomson Reuter Datastream, elaborazioni proprietarie

13 Tasso di Crescita PIL Europa/EA/USprevisioni

14 La situazione in Europa Crescita buona, ma ancora debole: in EU double dip. Forti asimmetrie a livello europeo. Criticità più forte: impatto fortemente eterogeneo della regulation bancaria europea (BRRD): I requisiti patrimoniali vanno ad impattare di più sui rischi derivanti dal credito, che sui rischi di mercato. Conseguenza: i) erogare si, ma con molta più attenzione di prima. ii) utilizzo di una più efficiente gestione degli attivi (problema italiano: scarsa cultura finanziaria).

15 Tasso crescita del credito a NFC Tasso di crescita del Credito a NFC

16 Redditività Bancaria in Europa Profittabilità misurata da ROE Cost/income

17 Banche italiane, europee Qualcosa non ha funzionato in Europa

18 Qualche commento Nonostante il forte stimolo monetario, redditività bancaria in forte affanno, anche in Europa Profondo cambio del modello di servizio di tutto il sistema bancario. Costi ancora troppo alti. Entro i prossimi 5 anni, vi sarà una riduzione del 30 per cento degli occupati nel settore bancario/finanziario (senza contare quelli che già ne sono usciti).

19 Qualche commento Ruolo della tecnologia: sarà importante, decisivo, ma non è la causa della riduzione dell occupazione. Altre preoccupazioni: capitale regolamentare MREL. Le continue spinte al rafforzamento del capitale significano ulteriore spinta ad accumulare capitale di garanzia (sotto varie forme) senza impiegarlo per generare assets e utili. Questo è uno dei fattori che determina il livello così depresso dei corsi di borsa del settore bancario europeo. Sullo sfondo vi è la non volontà da parte della UE di dover in qualche modo giocare il ruolo di lender of last resort, cosa pacifica, invece per gli USA.

20 MREL MREL: requisito minimo di fondi propri e altre passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MReL) previsto dalla direttiva europea sul risanamento e la risoluzione delle banche (Bank Recovery and Resolution Directive, BRRD). In caso di risoluzione, il MREL vuole assicurare che una banca disponga di risorse patrimoniali e di passività in grado di assorbire le perdite e di ricostituire il capitale. Il MREL persegue le stesse finalità dello standard total loss absorbing capacity TLAC definito a livello internazionale per garantire che le banche di rilevanza sistemica a livello globale (global systemically important banks, G-sIB) abbiano una capacità di assorbimento delle perdite sufficiente a consentirne un ordinata risoluzione. A differenza di TLAC si applica a tutte le banche ed è stabilito caso per caso dalle autorità di risoluzione sulla base delle caratteristiche specifiche di ciascun intermediario; per il suo rispetto possono essere utilizzate anche passività non subordinate; è espresso in proporzione alle passività totali.

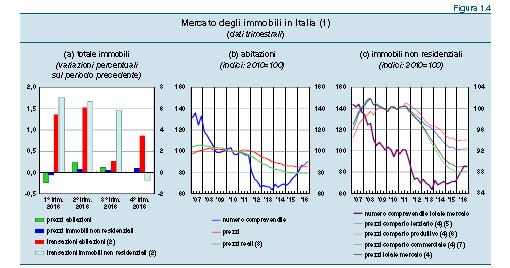

21 Italia Problema fondamentale: mercato immobiliare ancora depresso, anche se in ripresa. Crisi bancarie causate improvvisamente? I segnali erano già presenti prima. Anzi largamente presenti. Difetti del sistema creditizio italiano: localismo, conflitti di interesse, scarsa professionalità. Rifiuto dell innovazione finanziaria (esempio: gli NPL dovevano essere smobilizzati PRIMA della crisi non ora). Scarso utilizzo della tecnologia, se non negli anni recenti e ad opera di grossi gruppi (banche sistemiche).

22 Mercato Immobiliare

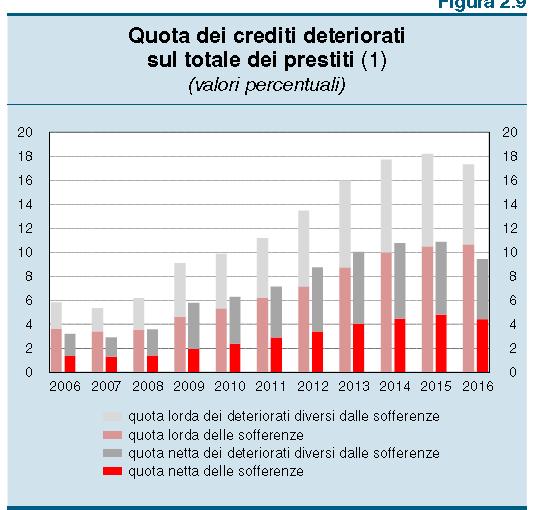

23 Crediti deteriorati

24 Crediti deteriorati

25 Firms Vulnerabilities Ancora il tema dell immobiliare: problemi NON risolti. Il complesso dei debiti delle imprese è comunque in calo, ma la vulnerabilità del sistema imprese è sempre più concentrata nel settore costruzioni. Fonte: Banca d Italia

26 Commenti Economia italiana ancora troppo fragile: elevata vulnerabilità finanziaria di famiglie e imprese (le tasse non si pagano ancora forse prendendo i soldi a prestito, visto il regime demenziale di anticipi e contro-anticipi, risultato dell incapacità politica nel gestire il carico pensionistico). Sistema bancario ancora fragile per le ragioni di cui sopra e anche per la lentezza con cui i processi di aggiustamento vengono realizzati. Difficoltà con gli NPL. Ancora costi alti per molte banche Ulteriori ristrutturazioni in vista? Ulteriori fusioni? Di certo il modello di servizio deve cambiare e forse non tutti riescono a farlo da soli.

27 Uno sguardo ai mercati

28 Uno sguardo ai mercati

29 Situazione Volatilità mercati ed elevata correlazione Necessità di individuare con attenzione le opportunità di investimento, data l elevata correlazione. Opportunità esistenti in asset class particolari : trattare una strategia come asset class. Necessità di approccio professionale all asset allocation

30 Nuove esigenze Il possibile, ma lento, rialzo dei tassi (ancora non in atto, però) spinge ad adottare soluzione di ALM (asset-liability management) al fine di ottimizzare l esposizione debitoria e i flussi positivi di cassa. Necessità di considerare la propria cassa come cash cow, tramite opportuni investimenti finanziari in modo da fare rendere al massimo anche la propria liquidità. Approccio scientifico: coniugare lato dell attivo con il passivo in modo da garantire un matching in termini di scadenze e rischi. Bilanciamento Finanziario.

31 Nuove esigenze Come finanziarsi? Urgente inserire strumenti nuovi, complementari (in alcuni casi alternativi?) al credito bancario. Fondi di private equity pazienti Utilizzo di PIR o strumenti consimili anche per imprese cooperative. Fondi ad hoc per la gestione del prestito sociale in modo da garantire liquidità e non deprivare, al tempo stesso il patrimonio dell impresa.

32 GRAZIE PER L ATTENZIONE

Banking Package: nuove sfide per le banche italiane

Banking Package: nuove sfide per le banche italiane Antonio Forte economista Presentazione Rapporto Banche 2-2018 Banca Profilo, Milano, 14 marzo 2019 Cosa fa il CER? 2 Rapporti Banche 4 Rapporti CER Più

Banking Package: nuove sfide per le banche italiane Antonio Forte economista Presentazione Rapporto Banche 2-2018 Banca Profilo, Milano, 14 marzo 2019 Cosa fa il CER? 2 Rapporti Banche 4 Rapporti CER Più

Padova, 21 giugno 2016 UNIONE BANCARIA: LA NUOVA VIGILANZA E GLI EFFETTI SUL SISTEMA BANCARIO DAL BAIL OUT AL BAIL IN

Convegno RAPPORTO BANCA-PMI: L IMPRESA TRA EVOLUZIONE DELLE REGOLE E NUOVO LESSICO BANCARIO Padova, 21 giugno 2016 UNIONE BANCARIA: LA NUOVA VIGILANZA E GLI EFFETTI SUL SISTEMA BANCARIO DAL BAIL OUT AL

Convegno RAPPORTO BANCA-PMI: L IMPRESA TRA EVOLUZIONE DELLE REGOLE E NUOVO LESSICO BANCARIO Padova, 21 giugno 2016 UNIONE BANCARIA: LA NUOVA VIGILANZA E GLI EFFETTI SUL SISTEMA BANCARIO DAL BAIL OUT AL

Il funding delle banche italiane tra normalizzazione della politica monetaria e nuovi requisiti

Il funding delle banche italiane tra normalizzazione della politica monetaria e nuovi requisiti SADIBA42 Elisa Coletti e Rossella Locatelli Bologna, 23 marzo 2018 Dalla crisi finanziaria la struttura del

Il funding delle banche italiane tra normalizzazione della politica monetaria e nuovi requisiti SADIBA42 Elisa Coletti e Rossella Locatelli Bologna, 23 marzo 2018 Dalla crisi finanziaria la struttura del

6. Le altre normative per l'incremento dei requisiti patrimoniali e nuovi principi contabili Roberto Vertolli

6. Le altre normative per l'incremento dei requisiti patrimoniali e nuovi principi contabili Roberto Vertolli Ufficio Tributario, Bilancio e Vigilanza 2 Le altre normative per l'incremento dei requisiti

6. Le altre normative per l'incremento dei requisiti patrimoniali e nuovi principi contabili Roberto Vertolli Ufficio Tributario, Bilancio e Vigilanza 2 Le altre normative per l'incremento dei requisiti

Lo scenario macroeconomico/finanziario globale ed europeo: quali rischi e opportunità per le imprese italiane?

Fabbrica Futuro Idee e strumenti per l impresa manifatturiera del domani Sistemi e Imprese Casa Editrice Este Lo scenario macroeconomico/finanziario globale ed europeo: quali rischi e opportunità per le

Fabbrica Futuro Idee e strumenti per l impresa manifatturiera del domani Sistemi e Imprese Casa Editrice Este Lo scenario macroeconomico/finanziario globale ed europeo: quali rischi e opportunità per le

BAIL-IN. Alcuni criteri di analisi e simulazione del rischio sul sistema bancario

BAIL-IN Alcuni criteri di analisi e simulazione del rischio sul sistema bancario Alcuni indicatori di solidità delle banche CET1: misura il rapporto tra il core equity tier 1 ed i RWA Deve essere superiore

BAIL-IN Alcuni criteri di analisi e simulazione del rischio sul sistema bancario Alcuni indicatori di solidità delle banche CET1: misura il rapporto tra il core equity tier 1 ed i RWA Deve essere superiore

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

Il credito alle imprese durante la crisi

Il credito alle imprese durante la crisi Silvia Del Prete Banca d Italia - Sede di Firenze Unioncamere Toscana 31 gennaio 2013 Sintesi 1 Il credito alle imprese regionali 2 Mutamento dei fattori di domanda

Il credito alle imprese durante la crisi Silvia Del Prete Banca d Italia - Sede di Firenze Unioncamere Toscana 31 gennaio 2013 Sintesi 1 Il credito alle imprese regionali 2 Mutamento dei fattori di domanda

Spunti di riflessione

Spunti di riflessione andalusia 4 ottobre 2011 Paolo Onofri E possibile un connubio tra le esigenze degli investitori istituzionali e le proposte del mercato? dal rischio di cambio al rischio di credito

Spunti di riflessione andalusia 4 ottobre 2011 Paolo Onofri E possibile un connubio tra le esigenze degli investitori istituzionali e le proposte del mercato? dal rischio di cambio al rischio di credito

Il requisito MREL e le strategie di finanziamento delle banche

SADIBA 41 «Il sistema bancario tra lunga crisi e rivoluzione tecnologica» Perugia, 30 marzo 2017 Il requisito MREL e le strategie di finanziamento Giovanni Petrella Università Cattolica del Sacro Cuore,

SADIBA 41 «Il sistema bancario tra lunga crisi e rivoluzione tecnologica» Perugia, 30 marzo 2017 Il requisito MREL e le strategie di finanziamento Giovanni Petrella Università Cattolica del Sacro Cuore,

Scelte finanziarie delle famiglie e tutela del risparmio

Scelte finanziarie delle famiglie e tutela del risparmio Andrea Landi Lezioni per la città, Formigine, 19 dicembre 2018 Rilevanza del risparmio delle famiglie nel sostenere il sistema economico e finanziario

Scelte finanziarie delle famiglie e tutela del risparmio Andrea Landi Lezioni per la città, Formigine, 19 dicembre 2018 Rilevanza del risparmio delle famiglie nel sostenere il sistema economico e finanziario

CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Oggetto: gestione razionale del fattore capitale

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

NPL S Non performing loans (prestiti non performanti)

") NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Kairos Partners SGR SpA

Kairos Partners SGR SpA Lo scenario dei titoli finanziari europei Rocco Bove Responsabile Obbligazionario Itinerari Previdenziali Venezia, 8-9 giugno 2017 Kairos in pillole Nasce nel 1999 La società AUM

Kairos Partners SGR SpA Lo scenario dei titoli finanziari europei Rocco Bove Responsabile Obbligazionario Itinerari Previdenziali Venezia, 8-9 giugno 2017 Kairos in pillole Nasce nel 1999 La società AUM

La nostra solidità. La nuova normativa del Bail-in

La nostra solidità La nuova normativa del Bail-in COS E IL BAIL-IN? 1. Il Bail-in in sintesi.. P. 3 2. Il quadro normativo.... P. 4 3. I gradi di rischio... P. 5 4. La liquidità di conto corrente... P.

La nostra solidità La nuova normativa del Bail-in COS E IL BAIL-IN? 1. Il Bail-in in sintesi.. P. 3 2. Il quadro normativo.... P. 4 3. I gradi di rischio... P. 5 4. La liquidità di conto corrente... P.

Welfare integrato: Gestione finanziaria tra tradizione e innovazione

Welfare integrato: Gestione finanziaria tra tradizione e innovazione Alessandro Franzin Abano Terme, 6-8 novembre 2014 Gruppo Eurizon Capital Abbiamo la chiara visione che la crescita del nostro business

Welfare integrato: Gestione finanziaria tra tradizione e innovazione Alessandro Franzin Abano Terme, 6-8 novembre 2014 Gruppo Eurizon Capital Abbiamo la chiara visione che la crescita del nostro business

Itinerari Previdenziali

Abano Terme, 11 novembre 2016 Itinerari Previdenziali Meeting annuale Rischio e rendimento nel nuovo regime monetario Paolo Moia Responsabile Area Asset Management Banca Profilo La comparsa di un nuovo

Abano Terme, 11 novembre 2016 Itinerari Previdenziali Meeting annuale Rischio e rendimento nel nuovo regime monetario Paolo Moia Responsabile Area Asset Management Banca Profilo La comparsa di un nuovo

OSSERVATORIO SUI BILANCI 2016

OSSERVATORIO SUI BILANCI 2016 OSSERVATORIO LUGLIO 2017 IMPRESE AVANTI PIANO, MA PIÙ SOLIDE SINTESI DEI RISULTATI Nel 2016 hanno rallentato i ricavi delle imprese ma è proseguita, per il quarto anno consecutivo,

OSSERVATORIO SUI BILANCI 2016 OSSERVATORIO LUGLIO 2017 IMPRESE AVANTI PIANO, MA PIÙ SOLIDE SINTESI DEI RISULTATI Nel 2016 hanno rallentato i ricavi delle imprese ma è proseguita, per il quarto anno consecutivo,

L'equilibrio finanziario e patrimoniale delle banche italiane

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

Dopo questa serie di informazioni organizzative volte a ottimizzare il nostro incontro di studio di quest anno, concludo con una breve illustrazione

Dopo questa serie di informazioni organizzative volte a ottimizzare il nostro incontro di studio di quest anno, concludo con una breve illustrazione del nostro tema conduttore: J.P. MORGAN AM: investire

Dopo questa serie di informazioni organizzative volte a ottimizzare il nostro incontro di studio di quest anno, concludo con una breve illustrazione del nostro tema conduttore: J.P. MORGAN AM: investire

EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

LO SCENARIO DEI MERCATI:

Un contributo alla gestione finanziaria delle Cooperative LO SCENARIO DEI MERCATI: «AUTUNNO-INVERNO 2017-2018» MICHELE DI GIANNI Responsabile Ufficio Gestione di Patrimoni SCUOLA COOP, 28 SETTEMBRE 2017

Un contributo alla gestione finanziaria delle Cooperative LO SCENARIO DEI MERCATI: «AUTUNNO-INVERNO 2017-2018» MICHELE DI GIANNI Responsabile Ufficio Gestione di Patrimoni SCUOLA COOP, 28 SETTEMBRE 2017

INTEGRAZIONE FINANZIARIA E CRESCITA: ALCUNE CONSIDERAZIONI INIZIALI

INTEGRAZIONE FINANZIARIA E CRESCITA: ALCUNE CONSIDERAZIONI INIZIALI Roma, Italia 02 Dicembre 2015 Diego Valiante, Ph.D. Responsabile Mercati e Istituzioni Finanziarie, CEPS Il contesto odierno 2 Forte

INTEGRAZIONE FINANZIARIA E CRESCITA: ALCUNE CONSIDERAZIONI INIZIALI Roma, Italia 02 Dicembre 2015 Diego Valiante, Ph.D. Responsabile Mercati e Istituzioni Finanziarie, CEPS Il contesto odierno 2 Forte

Analisi dei bilanci Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

VERSO IL RIALZO DEI TASSI. LA FINE DEL QE NON DANNEGGERÀ L ITALIA

VERSO IL RIALZO DEI TASSI. LA FINE DEL QE NON DANNEGGERÀ L ITALIA Giovanni Parrillo * Le politiche monetarie non convenzionali hanno dato un chiaro contribuito alla ripresa dell economia reale, hanno favorire

VERSO IL RIALZO DEI TASSI. LA FINE DEL QE NON DANNEGGERÀ L ITALIA Giovanni Parrillo * Le politiche monetarie non convenzionali hanno dato un chiaro contribuito alla ripresa dell economia reale, hanno favorire

http://www.glistatigenerali.com/banche_pmi/la-ripresa-economica-si-consolida-senza-laiuto-delle-banche/ 26 gennaio 2018 L attenzione dei media è ora concentrata sulla campagna elettorale, ma dall estero

http://www.glistatigenerali.com/banche_pmi/la-ripresa-economica-si-consolida-senza-laiuto-delle-banche/ 26 gennaio 2018 L attenzione dei media è ora concentrata sulla campagna elettorale, ma dall estero

Lo scenario attuale, le prospettive imminenti, le soluzioni che avvicinano a Industria 4.0. Guido Romano e Stefania Vinci Cerved 17 Maggio 2017

Lo scenario attuale, le prospettive imminenti, le soluzioni che avvicinano a Industria 4.0 Guido Romano e Stefania Vinci Cerved 17 Maggio 2017 Agenda Lo scenario economico e le PMI Evoluzione della finanza

Lo scenario attuale, le prospettive imminenti, le soluzioni che avvicinano a Industria 4.0 Guido Romano e Stefania Vinci Cerved 17 Maggio 2017 Agenda Lo scenario economico e le PMI Evoluzione della finanza

ALM & Innovazione Finanziaria: Just Play Simple!

ALM & Innovazione Finanziaria: Just Play Simple! Arnaud Ganet Amministratore Delegato Alberico Potenza Direttore Generale Groupama Asset Management Sgr Indice Groupama Asset Management Gli eccessi dell

ALM & Innovazione Finanziaria: Just Play Simple! Arnaud Ganet Amministratore Delegato Alberico Potenza Direttore Generale Groupama Asset Management Sgr Indice Groupama Asset Management Gli eccessi dell

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari internazionali I rendimenti dei titoli di Stato decennali

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari internazionali I rendimenti dei titoli di Stato decennali

Bail-in e rischio sistemico: I costi della stabilità. Giampaolo Gabbi

Bail-in e rischio sistemico: I costi della stabilità Giampaolo Gabbi Struttura dell intervento I rischi associati al bail-in Il potenziale contagio I costi della stabilità Le possibili soluzioni alternative

Bail-in e rischio sistemico: I costi della stabilità Giampaolo Gabbi Struttura dell intervento I rischi associati al bail-in Il potenziale contagio I costi della stabilità Le possibili soluzioni alternative

Esperienze di Consulenza alle Imprese per l Emissione di Obbligazioni. Nicolò Nunziata, Head of Research JCI Capital Ltd

. Esperienze di Consulenza alle Imprese per l Emissione di Obbligazioni Nicolò Nunziata, Head of Research JCI Capital Ltd 2 Il Contesto italiano Il contesto dei tassi di interesse in Italia è un vero paradosso:

. Esperienze di Consulenza alle Imprese per l Emissione di Obbligazioni Nicolò Nunziata, Head of Research JCI Capital Ltd 2 Il Contesto italiano Il contesto dei tassi di interesse in Italia è un vero paradosso:

INDAGINE SULLE RETRIBUZIONE DEI MANAGER BANCARI E ASSICURATIVI IN ITALIA NELL ANNO 2017

VIA LOMBARDIA 30-00187 ROMA - TEL. 06.4203591 - FAX 06.484704 Centro Studi Orietta Guerra Aderente a UNI Global Union INDAGINE SULLE RETRIBUZIONE DEI MANAGER BANCARI E ASSICURATIVI IN ITALIA NELL ANNO

VIA LOMBARDIA 30-00187 ROMA - TEL. 06.4203591 - FAX 06.484704 Centro Studi Orietta Guerra Aderente a UNI Global Union INDAGINE SULLE RETRIBUZIONE DEI MANAGER BANCARI E ASSICURATIVI IN ITALIA NELL ANNO

LLR n. 2/2018. Intervista sul diritto bancario europeo a Mauro Grande, componente del Single Resolution Board *

Intervista sul diritto bancario europeo a Mauro Grande, componente del Single Resolution Board * di RAFFAELE FELICETTI Dott. Grande, la risoluzione e i suoi strumenti, specie il bail-in, sono stati introdotti

Intervista sul diritto bancario europeo a Mauro Grande, componente del Single Resolution Board * di RAFFAELE FELICETTI Dott. Grande, la risoluzione e i suoi strumenti, specie il bail-in, sono stati introdotti

SITUAZIONE SEMESTRALE al 30 giugno 2016 Banca Alpi Marittime

SITUAZIONE SEMESTRALE al 30 giugno 2016 Banca Alpi Marittime Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo Aderente al Fondo di Garanzia degli Obbligazionisti Relazione sulla Situazione

SITUAZIONE SEMESTRALE al 30 giugno 2016 Banca Alpi Marittime Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo Aderente al Fondo di Garanzia degli Obbligazionisti Relazione sulla Situazione

Rischi bancari, riduzione NPL, redditività: quali prospettive per le banche italiane?

Rischi bancari, riduzione NPL, redditività: quali prospettive per le banche italiane? Antonio Forte economista Presentazione Rapporto Banche 1-2018 Roma, 21 settembre 2018 Cosa fa il CER? 2 Rapporti Banche

Rischi bancari, riduzione NPL, redditività: quali prospettive per le banche italiane? Antonio Forte economista Presentazione Rapporto Banche 1-2018 Roma, 21 settembre 2018 Cosa fa il CER? 2 Rapporti Banche

CONVEGNO DI STUDI. I fondi di credito. Prof. Massimo Biasin Dipartimento di Economia e Diritto Macerata, 14 novembre 2014

CONVEGNO DI STUDI I fondi di credito Prof. Massimo Biasin Dipartimento di Economia e Diritto massimo.biasin@unimc.it Macerata, 14 novembre 2014 I fondi di credito Forma di finanza non bancaria a completamento

CONVEGNO DI STUDI I fondi di credito Prof. Massimo Biasin Dipartimento di Economia e Diritto massimo.biasin@unimc.it Macerata, 14 novembre 2014 I fondi di credito Forma di finanza non bancaria a completamento

Banca dei regolamenti internazionali. 82 a Relazione annuale 1 aprile marzo 2012

Banca dei regolamenti internazionali 82 a Relazione annuale 1 aprile 2011-31 marzo 2012 Basilea, 24 giugno 2012 Disponibile sul sito internet della BRI (www.bis.org). Pubblicata anche in francese, inglese,

Banca dei regolamenti internazionali 82 a Relazione annuale 1 aprile 2011-31 marzo 2012 Basilea, 24 giugno 2012 Disponibile sul sito internet della BRI (www.bis.org). Pubblicata anche in francese, inglese,

FONDO PENSIONE PER IL PERSONALE DELLA BANCA DI ROMA: IL PROCESSO DEGLI INVESTIMENTI. Prof. Fabrizio Di Lazzaro. Lisbona, settembre 2013

FONDO PENSIONE PER IL PERSONALE DELLA BANCA DI ROMA: Prof. Fabrizio Di Lazzaro Lisbona, settembre 2013 Il Fondo Pensione per i Dipendenti della Banca di Roma rientra nella categoria dei preesistenti, è

FONDO PENSIONE PER IL PERSONALE DELLA BANCA DI ROMA: Prof. Fabrizio Di Lazzaro Lisbona, settembre 2013 Il Fondo Pensione per i Dipendenti della Banca di Roma rientra nella categoria dei preesistenti, è

I Fondi Europei per la Crescita e lo Sviluppo

t I Fondi Europei per la Crescita e lo Sviluppo Elisabetta Gualandri Universita di Modena e Reggio DEMB - Dipartimento di Economia Marco Biagi Cefin - Centro Studi Banca e Finanza Unione Europea, Invest

t I Fondi Europei per la Crescita e lo Sviluppo Elisabetta Gualandri Universita di Modena e Reggio DEMB - Dipartimento di Economia Marco Biagi Cefin - Centro Studi Banca e Finanza Unione Europea, Invest

BAIL IN. A cura di Claudio Cacciamani,

BAIL IN A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it Le Istituzioni Europee hanno introdotto le nuove regole per gestire un eventuale crisi bancaria il costo della crisi va sostenuto principalmente

BAIL IN A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it Le Istituzioni Europee hanno introdotto le nuove regole per gestire un eventuale crisi bancaria il costo della crisi va sostenuto principalmente

RAPPORTO 2011 SUL MERCATO DEL LAVORO NELL INDUSTRIA FINANZIARIA

RAPPORTO 2011 SUL MERCATO DEL LAVORO NELL INDUSTRIA FINANZIARIA Roma, 13 dicembre 2011 ABI Banche Andamento dei Conti Economici dal 1997 a oggi ( e il futuro?) % 4,0 CONTI ECONOMICI DELLE BANCHE ITALIANE

RAPPORTO 2011 SUL MERCATO DEL LAVORO NELL INDUSTRIA FINANZIARIA Roma, 13 dicembre 2011 ABI Banche Andamento dei Conti Economici dal 1997 a oggi ( e il futuro?) % 4,0 CONTI ECONOMICI DELLE BANCHE ITALIANE

Legislatura 17 ATTO CAMERA

Camera dei Deputati Legislatura 17 ATTO CAMERA Sindacato Ispettivo INTERROGAZIONE A RISPOSTA IMMEDIATA IN COMMISSIONE : 5/07644 presentata da SOTTANELLI GIULIO CESARE il 03/02/2016 nella seduta numero

Camera dei Deputati Legislatura 17 ATTO CAMERA Sindacato Ispettivo INTERROGAZIONE A RISPOSTA IMMEDIATA IN COMMISSIONE : 5/07644 presentata da SOTTANELLI GIULIO CESARE il 03/02/2016 nella seduta numero

Indice. 2 Elementi di teoria dell intermediazione finanziaria Introduzione 3

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

Le leve del valore economico e modelli di stima

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

LA REGOLAMENTAZIONE E I CONTROLLI DI VIGILANZA

LA REGOLAMENTAZIONE E I CONTROLLI DI VIGILANZA IL PERCHÉ DELLA REGOLAMENTAZIONE FINANZIARIA La ragione fondante della regolamentazione risiede nella circostanza di prevenire, ed eventualmente gestire situazioni

LA REGOLAMENTAZIONE E I CONTROLLI DI VIGILANZA IL PERCHÉ DELLA REGOLAMENTAZIONE FINANZIARIA La ragione fondante della regolamentazione risiede nella circostanza di prevenire, ed eventualmente gestire situazioni

INDICE SOMMARIO PARTE PRIMA FONDAMENTI CAPITOLO 1 MONETA, ECONOMIE MONETARIE, SISTEMA DEI PAGAMENTI

INDICE SOMMARIO Prefazione alla quarta edizione.... Pag. XIII Prefazione alla terza edizione...» XIV Prefazione alla seconda edizione...» XVI Prefazione alla prima edizione...» XVII PARTE PRIMA FONDAMENTI

INDICE SOMMARIO Prefazione alla quarta edizione.... Pag. XIII Prefazione alla terza edizione...» XIV Prefazione alla seconda edizione...» XVI Prefazione alla prima edizione...» XVII PARTE PRIMA FONDAMENTI

L economia della Valle d Aosta

L economia della Valle d Aosta L economia della Valle d Aosta è in graduale recupero L economia della Valle d Aosta è in graduale recupero Il miglioramento però ha interessato solo parte dell economia

L economia della Valle d Aosta L economia della Valle d Aosta è in graduale recupero L economia della Valle d Aosta è in graduale recupero Il miglioramento però ha interessato solo parte dell economia

Senato della Repubblica. Indagine conoscitiva per l'istruttoria delle proposte legislative dell'unione europea in materia creditizia

Senato della Repubblica VI Commissione Finanze Indagine conoscitiva per l'istruttoria delle proposte legislative dell'unione europea in materia creditizia - Cosiddetto "Pacchetto bancario": (COM(2016)850

Senato della Repubblica VI Commissione Finanze Indagine conoscitiva per l'istruttoria delle proposte legislative dell'unione europea in materia creditizia - Cosiddetto "Pacchetto bancario": (COM(2016)850

IL WORLD ECONOMIC OUTLOOK

649 www.freenewsonline.it i dossier www.freefoundation.com IL WORLD ECONOMIC OUTLOOK DEL FONDO MONETARIO INTERNAZIONALE 11 ottobre 013 a cura di Renato Brunetta EXECUTIVE SUMMARY L ultimo World Economic

649 www.freenewsonline.it i dossier www.freefoundation.com IL WORLD ECONOMIC OUTLOOK DEL FONDO MONETARIO INTERNAZIONALE 11 ottobre 013 a cura di Renato Brunetta EXECUTIVE SUMMARY L ultimo World Economic

IL CONTRIBUTO ATTUARIALE E LA GESTIONE FINANZIARIA DELLA PREVIDENZA COMPLEMENTARE

IL CONTRIBUTO ATTUARIALE E LA GESTIONE FINANZIARIA DELLA PREVIDENZA COMPLEMENTARE Pamela Tiripicchio Ordine degli Attuari 16 giugno 2016 Il ruolo dell ATTUARIO nelle forme pensionistiche complementari

IL CONTRIBUTO ATTUARIALE E LA GESTIONE FINANZIARIA DELLA PREVIDENZA COMPLEMENTARE Pamela Tiripicchio Ordine degli Attuari 16 giugno 2016 Il ruolo dell ATTUARIO nelle forme pensionistiche complementari

COMUNICATO STAMPA. 1 Dato stimato. Il dato ufficiale sarà oggetto di segnalazione di vigilanza nei termini regolamentari.

COMUNICATO STAMPA Farbanca presenta la Semestrale 2013: utile netto a Euro 358 mila patrimonio netto a 55,6 milioni di Euro impieghi a 453 milioni di Euro nuove erogazioni di mutui pari a 24 milioni di

COMUNICATO STAMPA Farbanca presenta la Semestrale 2013: utile netto a Euro 358 mila patrimonio netto a 55,6 milioni di Euro impieghi a 453 milioni di Euro nuove erogazioni di mutui pari a 24 milioni di

La crisi finanziaria e l Unione Bancaria

La crisi finanziaria e l Unione Bancaria Crisi bancarie e Bail in: cosa cambia per banche e risparmiatori? Link Campus University Roma, 15 aprile 2016 Giuseppe Boccuzzi La crisi economico-finanziaria:

La crisi finanziaria e l Unione Bancaria Crisi bancarie e Bail in: cosa cambia per banche e risparmiatori? Link Campus University Roma, 15 aprile 2016 Giuseppe Boccuzzi La crisi economico-finanziaria:

NUOVI SCENARI e STRATEGIE per il GLOBAL MANAGEMENT

PIANO DEL SISTEMA CONFINDUSTRIA EMILIA-ROMAGNA VERSO INDUSTRIA 4.0 NUOVI SCENARI e STRATEGIE per il GLOBAL MANAGEMENT Bologna, 9 febbraio 2017 GLOBB-ER SEMINARI - Operazione Rif. PA. N.2016-5455/RER, approvata

PIANO DEL SISTEMA CONFINDUSTRIA EMILIA-ROMAGNA VERSO INDUSTRIA 4.0 NUOVI SCENARI e STRATEGIE per il GLOBAL MANAGEMENT Bologna, 9 febbraio 2017 GLOBB-ER SEMINARI - Operazione Rif. PA. N.2016-5455/RER, approvata

Come coniugare la tutela del risparmio con la ricerca del rendimento

Come coniugare la tutela del risparmio con la ricerca del rendimento Abano Terme, 12 novembre 2016 Massimiliano Maxia Senior Fixed Income Product Specialist Il nostro approccio Understand. Act. 2 Understand.

Come coniugare la tutela del risparmio con la ricerca del rendimento Abano Terme, 12 novembre 2016 Massimiliano Maxia Senior Fixed Income Product Specialist Il nostro approccio Understand. Act. 2 Understand.

Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

Convegno I Rapporti Banche-Imprese Vincoli ed Opportunità del nuovo Accordo di Basilea2: l impatto sul sistema bancario Dott. Gianfranco Torriero Responsabile del Settore Ricerche e Analisi ABI Fiera del

OSSERVATORIO SUI BILANCI 2017

OSSERVATORIO SUI BILANCI 2017 OSSERVATORIO LUGLIO 2018 REDDITIVITÀ NETTA TORNATA AI LIVELLI PRE-CRISI SINTESI DEI RISULTATI - Nel 2017 è proseguito il miglioramento dei bilanci delle imprese italiane,

OSSERVATORIO SUI BILANCI 2017 OSSERVATORIO LUGLIO 2018 REDDITIVITÀ NETTA TORNATA AI LIVELLI PRE-CRISI SINTESI DEI RISULTATI - Nel 2017 è proseguito il miglioramento dei bilanci delle imprese italiane,

L Italia verso il 2020

Convegno della Federazione Nazionale dei Cavalieri del Lavoro Firenze, 2 Ottobre 2010 L Italia verso il 2020 Lorenzo Bini Smaghi Banca Centrale Europea L Italia è ancora indietro nella ripresa PIL reale,

Convegno della Federazione Nazionale dei Cavalieri del Lavoro Firenze, 2 Ottobre 2010 L Italia verso il 2020 Lorenzo Bini Smaghi Banca Centrale Europea L Italia è ancora indietro nella ripresa PIL reale,

IL RAPPORTO DEL FONDO MONETARIO INTERNAZIONALE SUI CONTI DELL ITALIA

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 353 IL RAPPORTO DEL FONDO MONETARIO INTERNAZIONALE SUI CONTI DELL ITALIA 3 ottobre 2013

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 353 IL RAPPORTO DEL FONDO MONETARIO INTERNAZIONALE SUI CONTI DELL ITALIA 3 ottobre 2013

QUADRO ECONOMICO E FINANZIARIO 2011

QUADRO ECONOMICO E FINANZIARIO 2011 Il 2011 si apre con dati economici che sorprendono positivamente e listini al rialzo. Ma da febbraio economia e mercati sono progressivamente penalizzati da un quadro

QUADRO ECONOMICO E FINANZIARIO 2011 Il 2011 si apre con dati economici che sorprendono positivamente e listini al rialzo. Ma da febbraio economia e mercati sono progressivamente penalizzati da un quadro

Un piano degli investimenti per l Europa. Opportunità per le imprese e i territori Elisabetta Gualandri

t Un piano degli investimenti per l Europa. Opportunità per le imprese e i territori Elisabetta Gualandri Universita di Modena e Reggio DEMB - Dipartimento di Economia Marco Biagi Cefin - Centro Studi

t Un piano degli investimenti per l Europa. Opportunità per le imprese e i territori Elisabetta Gualandri Universita di Modena e Reggio DEMB - Dipartimento di Economia Marco Biagi Cefin - Centro Studi

L economia della Calabria. Università della Calabria 13 giugno 2017

L economia della Calabria Università della Calabria 13 giugno 2017 PIL: Calabria a confronto (variazioni %) In Calabria nel 2016 la crescita dell attività economica è proseguita, ma in misura più attenuata.

L economia della Calabria Università della Calabria 13 giugno 2017 PIL: Calabria a confronto (variazioni %) In Calabria nel 2016 la crescita dell attività economica è proseguita, ma in misura più attenuata.

Banking Summit 2016 Prospettive economiche, mercati finanziari e industria bancaria

Banking Summit 2016 Prospettive economiche, mercati finanziari e industria bancaria Gregorio De Felice Chief economist Milano, 22 settembre 2016 Agenda 1 Crescita economica modesta e tassi di interesse

Banking Summit 2016 Prospettive economiche, mercati finanziari e industria bancaria Gregorio De Felice Chief economist Milano, 22 settembre 2016 Agenda 1 Crescita economica modesta e tassi di interesse

Discussione del rapporto Scenari Economici

Discussione del rapporto Scenari Economici Stefano Siviero Dipartimento Economia e Statistica - Banca d Italia Roma, 15 settembre 2016 Lo scenario per l Italia nel Bollettino Economico della Banca d Italia

Discussione del rapporto Scenari Economici Stefano Siviero Dipartimento Economia e Statistica - Banca d Italia Roma, 15 settembre 2016 Lo scenario per l Italia nel Bollettino Economico della Banca d Italia

Annual Meeting sul Welfare Integrato

Annual Meeting sul Welfare Integrato 12 Novembre 2016 Abano Terme WWW.SORGENTEGROUP.COM Mld di euro Il patrimonio degli investitori previdenziali Gli Investitori Istituzionali operanti in Italia sono in

Annual Meeting sul Welfare Integrato 12 Novembre 2016 Abano Terme WWW.SORGENTEGROUP.COM Mld di euro Il patrimonio degli investitori previdenziali Gli Investitori Istituzionali operanti in Italia sono in

Capitolo XX. La crisi del

Capitolo XX. La crisi del 2007-2010 Nell autunno del 2008 il mondo è entrato nella recessione più profonda mai registrata dalla seconda guerra mondiale. L origine della crisi è stata una crisi :inanziaria

Capitolo XX. La crisi del 2007-2010 Nell autunno del 2008 il mondo è entrato nella recessione più profonda mai registrata dalla seconda guerra mondiale. L origine della crisi è stata una crisi :inanziaria

RMSTUDIO DISCUSSION PAPER STUDIO PRELIMINARE DI IMPATTO SUI COSTI BANCARI DELLA N 5. Gennaio

DISCUSSION PAPER N 5 STUDIO PRELIMINARE DI IMPATTO SUI COSTI BANCARI DELLA NUOVA DIRETTIVA BRRD SULLE CRISI BANCARIE Gennaio 2016 www.bankrecoveryresolution.com DIRETTIVA 2014/59/UE RISANAMENTO E RISOLUZIONE

DISCUSSION PAPER N 5 STUDIO PRELIMINARE DI IMPATTO SUI COSTI BANCARI DELLA NUOVA DIRETTIVA BRRD SULLE CRISI BANCARIE Gennaio 2016 www.bankrecoveryresolution.com DIRETTIVA 2014/59/UE RISANAMENTO E RISOLUZIONE

MASTER di 1 livello in CORPORATE BANKING

MASTER di 1 livello in CORPORATE BANKING edizione a.a. 017-018 Gli obiettivi del Master Il Master in Corporate Banking istituito dall Università degli Studi di Firenze: offre una formazione altamente qualificata

MASTER di 1 livello in CORPORATE BANKING edizione a.a. 017-018 Gli obiettivi del Master Il Master in Corporate Banking istituito dall Università degli Studi di Firenze: offre una formazione altamente qualificata

Le condizioni di solvibilità del sistema produttivo toscano

FARGroup 2013 Le condizioni di solvibilità del sistema produttivo toscano Firenze, 31 gennaio 2013 La rilevanza del problema Quadro generale Classi dimensionali Settori economici Le domande che hanno guidato

FARGroup 2013 Le condizioni di solvibilità del sistema produttivo toscano Firenze, 31 gennaio 2013 La rilevanza del problema Quadro generale Classi dimensionali Settori economici Le domande che hanno guidato

Indice. pag. xiii. Presentazione della terza edizione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Rapporto ABI 2011 sul settore bancario in Italia

Rapporto ABI 2011 sul settore bancario in Italia Roma, 23 maggio 2011 Gianfranco Torriero 1 2 Agenda/Focus 1. Redditività dei gruppi bancari in Italia nel 2010 2. argine di interesse e componenti 3. Ricavi

Rapporto ABI 2011 sul settore bancario in Italia Roma, 23 maggio 2011 Gianfranco Torriero 1 2 Agenda/Focus 1. Redditività dei gruppi bancari in Italia nel 2010 2. argine di interesse e componenti 3. Ricavi

FACOLTÀ DI ECONOMIA. Corso di laurea in Banca, finanza e mercati finanziari CRISI E POLITICHE ECONOMICHE A CONFRONTO: 1992\ \08

FACOLTÀ DI ECONOMIA Corso di laurea in Banca, finanza e mercati finanziari CRISI E POLITICHE ECONOMICHE A CONFRONTO: 1992\93-2007\08 RELATORE CANDIDATO Prof. Marinelli Maria Luisa Nicola Del Sarto 422537

FACOLTÀ DI ECONOMIA Corso di laurea in Banca, finanza e mercati finanziari CRISI E POLITICHE ECONOMICHE A CONFRONTO: 1992\93-2007\08 RELATORE CANDIDATO Prof. Marinelli Maria Luisa Nicola Del Sarto 422537

27 settembre 2016 CGIL FISAC TOSCANA

27 settembre 2016 CGIL FISAC TOSCANA Report Banche Credito: davvero in Italia più sportelli che all estero? In Toscana calo più accentuato anche degli addetti. Di seguito vengono presentate alcune analisi

27 settembre 2016 CGIL FISAC TOSCANA Report Banche Credito: davvero in Italia più sportelli che all estero? In Toscana calo più accentuato anche degli addetti. Di seguito vengono presentate alcune analisi

Servizio studi. Situazione e prospettive dell economia italiana. III quadrimestre febbraio 2019

Servizio studi Situazione e prospettive dell economia italiana III quadrimestre 2018 14 febbraio 2019 Premessa Il Rapporto ha due obiettivi: i) fornire ai Consorzi materiali utili per costruire un pacchetto

Servizio studi Situazione e prospettive dell economia italiana III quadrimestre 2018 14 febbraio 2019 Premessa Il Rapporto ha due obiettivi: i) fornire ai Consorzi materiali utili per costruire un pacchetto

Marcello Messori. Piazza Finanziaria Asset Management. Assogestioni Working Paper 2007/1. Working Paper 2007/1

Marcello Messori Piazza Finanziaria Asset Management Assogestioni Working Paper 2007/1 Marcello Messori Comitato Tecnico per la Piazza Finanziaria Italiana Gruppo di lavoro sull industria italiana dell

Marcello Messori Piazza Finanziaria Asset Management Assogestioni Working Paper 2007/1 Marcello Messori Comitato Tecnico per la Piazza Finanziaria Italiana Gruppo di lavoro sull industria italiana dell

SPREAD: DENTRO O FUORI DALL EURO

SPREAD: DENTRO O FUORI DALL EURO Perché dobbiamo interessarci dei suoi effetti su famiglie, imprese e settore pubblico Giovanna Paladino Questo sarà un dialogo sullo spread per comprendere perché non possiamo

SPREAD: DENTRO O FUORI DALL EURO Perché dobbiamo interessarci dei suoi effetti su famiglie, imprese e settore pubblico Giovanna Paladino Questo sarà un dialogo sullo spread per comprendere perché non possiamo

Francesco Caruso. Copyright All Rights Reserved 1

1 COSTRUZIONE DEL MODELLO ECONOMICO BORSA TASSI 6M TASSI 10Y FIDUCIA OCCUPAZIONE VERIFICA DELLE ASSUNZIONI E IMPLICAZIONI OPERATIVE EUROPA USA SERIE STORICHE LINEARIZZATE ATTRAVERSO UN ALGORITMO AMPIEZZA

1 COSTRUZIONE DEL MODELLO ECONOMICO BORSA TASSI 6M TASSI 10Y FIDUCIA OCCUPAZIONE VERIFICA DELLE ASSUNZIONI E IMPLICAZIONI OPERATIVE EUROPA USA SERIE STORICHE LINEARIZZATE ATTRAVERSO UN ALGORITMO AMPIEZZA

i dossier SEI MESI AL DEFAULT: IL RAPPORTO MEDIOBANCA SULL ITALIA a cura di Renato Brunetta

483 www.freenewsonline.it i dossier www.freefoundation.com SEI MESI AL DEFAULT: IL RAPPORTO MEDIOBANCA SULL ITALIA 26 giugno 2013 a cura di Renato Brunetta INDICE 2 La recessione volge al peggio Italia

483 www.freenewsonline.it i dossier www.freefoundation.com SEI MESI AL DEFAULT: IL RAPPORTO MEDIOBANCA SULL ITALIA 26 giugno 2013 a cura di Renato Brunetta INDICE 2 La recessione volge al peggio Italia

I dati significativi del mercato assicurativo italiano nel contesto economico Informativa annuale per le OO.SS.

I dati significativi del mercato assicurativo italiano nel contesto economico Informativa annuale per le OO.SS. Roma/Milano, 22 novembre 2017 Sergio Desantis, responsabile Attuariato, Statistiche e Analisi

I dati significativi del mercato assicurativo italiano nel contesto economico Informativa annuale per le OO.SS. Roma/Milano, 22 novembre 2017 Sergio Desantis, responsabile Attuariato, Statistiche e Analisi

SITUAZIONE SEMESTRALE al 30 giugno 2017 Banca Alpi Marittime

SITUAZIONE SEMESTRALE al 30 giugno 2017 Banca Alpi Marittime Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo Aderente al Fondo di Garanzia degli Obbligazionisti Relazione sulla Situazione

SITUAZIONE SEMESTRALE al 30 giugno 2017 Banca Alpi Marittime Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo Aderente al Fondo di Garanzia degli Obbligazionisti Relazione sulla Situazione

Indice. Presentazione. xiii

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Le funzioni e le differenziazioni

79 a Relazione annuale

BANCA DEI REGOLAMENTI INTERNAZIONALI 79 a Relazione annuale 1 o aprile 2008-31 marzo 2009 Basilea, 29 giugno 2009 Copie delle pubblicazioni sono disponibili presso: Banca dei Regolamenti Internazionali

BANCA DEI REGOLAMENTI INTERNAZIONALI 79 a Relazione annuale 1 o aprile 2008-31 marzo 2009 Basilea, 29 giugno 2009 Copie delle pubblicazioni sono disponibili presso: Banca dei Regolamenti Internazionali

CRIStianI nel vortice cittadini in dialogo

Ufficio Diocesano di pastorale sociale e del lavoro Missione cittadina CRIStianI nel vortice VICENZA 24 aprile 2010 Spunti per una lettura della realta economica e sociale Crisi finanziaria ed economica

Ufficio Diocesano di pastorale sociale e del lavoro Missione cittadina CRIStianI nel vortice VICENZA 24 aprile 2010 Spunti per una lettura della realta economica e sociale Crisi finanziaria ed economica

Manutenzione straordinaria per l Italia: un occasione per crescere

Manutenzione straordinaria per l Italia: un occasione per crescere Il ruolo delle Banche Intervento di Mauro Paoloni Roma, 18 novembre 2016 L andamento dell economia italiana PRODOTTO INTERNO LORDO (Variazioni

Manutenzione straordinaria per l Italia: un occasione per crescere Il ruolo delle Banche Intervento di Mauro Paoloni Roma, 18 novembre 2016 L andamento dell economia italiana PRODOTTO INTERNO LORDO (Variazioni

Strumenti di risoluzione delle crisi bancarie

Gennaio 2016 Strumenti di risoluzione delle crisi bancarie (Direttiva BRRD) Bail - in Indice 1. Le nuove regole europee sulla gestione delle crisi 2. La risoluzione di una banca e relativi strumenti 3.

Gennaio 2016 Strumenti di risoluzione delle crisi bancarie (Direttiva BRRD) Bail - in Indice 1. Le nuove regole europee sulla gestione delle crisi 2. La risoluzione di una banca e relativi strumenti 3.

L evoluzione del rischio sui mercati finanziari. Chiara Fornasari Partner Prometeia

L evoluzione del rischio sui mercati finanziari Chiara Fornasari Partner Prometeia Santander 2008 Agenda Rischio di liquidità e di credito Uno scenario sui mercati finanziari 2 Santander 2008 Le tensioni

L evoluzione del rischio sui mercati finanziari Chiara Fornasari Partner Prometeia Santander 2008 Agenda Rischio di liquidità e di credito Uno scenario sui mercati finanziari 2 Santander 2008 Le tensioni

Market View Maggio 2018

Market View Maggio 2018 Il Bel Paese Maggio 2018 «Bel paese (o anche belpaese) è una classica espressione poetica per indicare l'italia, che meritò quest'appellativo grazie al suo clima mite, ai suoi paesaggi

Market View Maggio 2018 Il Bel Paese Maggio 2018 «Bel paese (o anche belpaese) è una classica espressione poetica per indicare l'italia, che meritò quest'appellativo grazie al suo clima mite, ai suoi paesaggi

Riflessioni sul potenziale impatto del bail-in nel rapporto banca - cliente

Riflessioni sul potenziale impatto del bail-in nel rapporto banca - cliente Premessa Il nuovo regime delle crisi bancarie rappresenta uno dei tre pilastri, insieme con l accordo di Basilea e la revisione

Riflessioni sul potenziale impatto del bail-in nel rapporto banca - cliente Premessa Il nuovo regime delle crisi bancarie rappresenta uno dei tre pilastri, insieme con l accordo di Basilea e la revisione

Le categorie interpretative della crisi economica

Le categorie interpretative della crisi economica 04 febbraio 2011 Struttura della presentazione 1 La crisi negli Stati Uniti 2 La crisi diventa globale 3 La risposta pubblica alla crisi 4 La crisi del

Le categorie interpretative della crisi economica 04 febbraio 2011 Struttura della presentazione 1 La crisi negli Stati Uniti 2 La crisi diventa globale 3 La risposta pubblica alla crisi 4 La crisi del

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI 1 I MERCATI FINANZIARI: ALCUNE DEFINIZIONI -EURIBOR (Euro Interbank Offered Rate): - è il tasso di interesse prevalente sul mercato dei depositi interbancari per

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI 1 I MERCATI FINANZIARI: ALCUNE DEFINIZIONI -EURIBOR (Euro Interbank Offered Rate): - è il tasso di interesse prevalente sul mercato dei depositi interbancari per

L evoluzione recente dei sistemi bancari del Nord Africa

ABI Forum Internazionalizzazione 2007 Roma, 25 settembre 2007 L evoluzione recente dei sistemi bancari del Nord Africa Angelo Cicogna, Banca d Italia Addetto Finanziario, Ambasciata d Italia al Cairo Sommario

ABI Forum Internazionalizzazione 2007 Roma, 25 settembre 2007 L evoluzione recente dei sistemi bancari del Nord Africa Angelo Cicogna, Banca d Italia Addetto Finanziario, Ambasciata d Italia al Cairo Sommario

Banca del Mezzogiorno MedioCredito Centrale: il Consiglio di Amministrazione approva il progetto di bilancio 2015

COMUNICATO STAMPA Banca del Mezzogiorno MedioCredito Centrale: il Consiglio di Amministrazione approva il progetto di bilancio 2015 Utile netto di 32,4 milioni di euro (37,6 milioni nel ) e Roe pari al

COMUNICATO STAMPA Banca del Mezzogiorno MedioCredito Centrale: il Consiglio di Amministrazione approva il progetto di bilancio 2015 Utile netto di 32,4 milioni di euro (37,6 milioni nel ) e Roe pari al

LE NUOVE SFIDE NELLA GESTIONE DELLA TESORERIA: IL CASO CINA. FABIO PUGINI E FABIO MASSOLI Gardaland, 18 settembre 2015

LE NUOVE SFIDE NELLA GESTIONE DELLA TESORERIA: IL CASO CINA FABIO PUGINI E FABIO MASSOLI Gardaland, 18 settembre 2015 AGENDA LA CINA: LE RAGIONI DI UNA SCELTA GESTIRE I RISCHI FINANZIARI IL CASH MANAGEMENT

LE NUOVE SFIDE NELLA GESTIONE DELLA TESORERIA: IL CASO CINA FABIO PUGINI E FABIO MASSOLI Gardaland, 18 settembre 2015 AGENDA LA CINA: LE RAGIONI DI UNA SCELTA GESTIRE I RISCHI FINANZIARI IL CASH MANAGEMENT

Crescere insieme alle Imprese

Crescere insieme alle Imprese Milano, 3 luglio 2009 Novembre 2008 1 Il credito alle imprese in Italia è ancora in crescita malgrado la recessione PIL e investimenti in ritirata*... 10,0 8,0 6,0 4,0 2,0

Crescere insieme alle Imprese Milano, 3 luglio 2009 Novembre 2008 1 Il credito alle imprese in Italia è ancora in crescita malgrado la recessione PIL e investimenti in ritirata*... 10,0 8,0 6,0 4,0 2,0

BANCHE DEL NORD EUROPA PIENE DI DERIVATI

BANCHE DEL NORD EUROPA PIENE DI DERIVATI IN GERMANIA PESANO IL 20% DEL TOTALE ATTIVO (CIRCA 813 MILIARDI); IN ITALIA APPENA IL 5% (ATTORNO AI 123 MILIARDI). ================== Il sistema bancario europeo

BANCHE DEL NORD EUROPA PIENE DI DERIVATI IN GERMANIA PESANO IL 20% DEL TOTALE ATTIVO (CIRCA 813 MILIARDI); IN ITALIA APPENA IL 5% (ATTORNO AI 123 MILIARDI). ================== Il sistema bancario europeo

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 3//13 Pagina 1 Questa nota

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 3//13 Pagina 1 Questa nota

Consob Day Discorso del Presidente Mario Nava. Milano, 11 giugno 2018 Palazzo Carmagnola Consob Milano

Consob Day 2018 Discorso del Presidente Mario Nava Palazzo Carmagnola Consob Milano mercato domestico domanda e offerta sostegno all accesso al mercato informazione non finanziaria tutela del risparmio

Consob Day 2018 Discorso del Presidente Mario Nava Palazzo Carmagnola Consob Milano mercato domestico domanda e offerta sostegno all accesso al mercato informazione non finanziaria tutela del risparmio