Reti d Impresa: esperienze reali e problematiche fiscali

|

|

|

- Floriano Antonini

- 5 anni fa

- Visualizzazioni

Transcript

1 Reti d Impresa: esperienze reali e problematiche fiscali Vicenza, 7 dicembre 2012 Area Economia e Gestione d Impresa

2 Confindustria Verona e i distretti veneti N. 36 DISTRETTI VENETI N. 8 DISTRETTI VERONESI Distretto Alimentare Veneto Distretto Calzaturiero Veronese Distretto del Marmo e delle Pietre del Veneto Distretto Veneto del Vino Distretto Veneto dell'informatica e del Tecnologico Avanzato Metadistretto Logistico Veneto Venetoclima- Distretto Veneto della Termomeccanica Verona ProntoModa- Distretto Veneto dell Abbigliamento 2

3 Confindustria Verona e il Consorzio COVERFIL Reti di impresa n 9 reti di impresa Distretti produttivi n 12 progetti valore complessivo Aggregazioni di filiera n 11 progetti valore complessivo

4 Dai Distretti alle Reti I VANTAGGI DEL SUPERAMENTO DELL IMPOSTAZIONE DISTRETTUALE Governance: No a sovrastrutture burocratiche e parapubbliche Mantenimentodell autonomia e dell individualità delle imprese partecipanti alla rete Spinta a: Aggregazione su progetti Superamento del localismo distrettuale Innovazione e Internazionalizzazione Evidenzaverso Pubblica Amministrazione e sistema bancario e assicurativo 4

5 Dai Distretti alle Reti Con l introduzione del contratto di rete di imprese vengono meglio delineate le funzioni dei distretti produttivi Attraverso i distretti verranno sviluppate le politiche territoriali per creare un contesto favorevole all attività di impresa Le reti d impresa sono forme di libera aggregazione tra soggetti privati attraverso le quali verranno veicolati gli interventi diretti alle imprese (incentivi, agevolazioni, semplificazioni ecc.) 5

6 Confindustria Verona COVERFIL e i contratti di rete 9. Rete Verona Garda Bike 1. Rete delle imprese per la tutela dei funghi di bosco 2. Rete delle imprese CHP-NET 3. Rete Energy4life 8. Rete R.I.C.E. 4. Rete APLAS Agenzie per il Lavoro Associate 7. Rete R.I.P.I.S. 6. Rete Formazione 5. Rete SCT STONE CUTTING TECHNOLOGY 6

7 A cosa servono le reti... solo a titolo di esempio PROGRAMMA DI RETE Condividere informazioni commerciali sututtiiclienti; Condividereunastrategiacommercialesuiclientiesistentiecomuniallarete; Individuarenuoveopportunitàsulmercatonazionaleeinternazionale; Programmareunariduzionedeicostifissigeneralienon,delleimpresedellarete, grazie alla rete stessa che genera economie di scala. 7

8 A cosa servono le reti... solo a titolo di esempio ATTIVITÀ COMUNI Gestire le iniziative ed i progetti produttivi e commerciali comuni fra le società aderenti alla rete; Gestire progetti di ricerca e sviluppo avvalendosi anche di finanziamenti pubblici e privati; Progettare e realizzare iniziative innovative di ricerca, informazione, formazione e servizi; Presentarsiinmodocongiuntoallaclientela; Unire le diverse capacità delle singole partecipanti integrandosi verticalmente. 8

9 Il Consorzio COVERFIL e le reti d impresa veronesi / 1 1. Retedelleimpreseperlatuteladeifunghidibosco Coinvolge 18 imprese del settore ubicate in Veneto, Lombardia e Trentino. Scopo: creare un gruppo scientifico che studi i funghi di bosco per garantire un prodotto di qualità realizzando un regolamento che colmi l attuale vuoto normativo. 2. Rete delle imprese CHP-NET Coinvolge 2 aziende, una veneta ed una trentina. Scopo: progettare, sviluppare, ingegnerizzare e commercializzare componenti per sistemi micro-cogenerativi basati sulla tecnologia delle pile a combustibile per la fornitura di energia elettrica e calore per gli usi abitativi e commerciali. 9

.")

10 Il Consorzio COVERFIL e le reti d impresa veronesi / 2 3. Rete delle imprese Energy4life Coinvolge 4 aziende venete del settore energetico e della climatizzazione e di recente ha aderito la Cassa di Risparmio del Veneto. Scopo: unire ed integrare le nuove tecnologie di risparmio energetico ed energie alternative per realizzare progetti rivolti a piccole e medie entità urbane. 4. Rete APLAS AGENZIE PER IL LAVORO ASSOCIATE Coinvolge 5 aziende (Bergamo, Brescia, Città di Castello, Milano everona). Scopo: rafforzare la capacità competitiva individuando un marchio comune e sviluppando clienti nazionali da servire nei territori di competenza per raggiungere uno sviluppo dimensionale che permetta alle aziende di promuovere nuovi servizi innovativi. 10

un intero blocco di marmo, granito o pietra")

11 Il Consorzio COVERFIL e le reti d impresa veronesi / 3 5. Rete SCT STONE CUTTING TECHNOLOGY Coinvolge 2 imprese veronesi. Scopo: studio, progettazione, prototipazione e iniziative per produrre un macchinario innovativo atto a tagliare in lastre (con una o più passate) un intero blocco di marmo, granito o pietra ornamentale di dimensioni commerciali. 6. Rete Formazione Coinvolge i consorzi di formazione di Confindustria Verona e di Confindustria Vicenza Scopo: migliorare la qualità complessiva dei servizi formativi per le imprese; aumentare la capacità di accedere a finanziamenti pubblici; accrescere la capacità innovativa e la competitività nell ambito della formazione non finanziata; sviluppare la progettazione di nuove proposte formative; creare un marchio comune ed estendere l ambito territoriale della rete d imprese. 11

12 Il Consorzio COVERFIL e le reti d impresa veronesi / 4 7. R.I.P.I.S. _Rete di Imprese Per l Innovazione Sociale Coinvolge 4 imprese ubicate in Veneto. Scopo: Ideare, progettare, realizzare e commercializzare prodotti e servizi nell ambito dell Innovazione Sociale con lo scopo di migliorare la qualità della vita e dell ambiente; consentire alle persone anziane e disabili maggiore autonomia e sicurezza e divulgare una cultura che coinvolga la persona e la ponga al centro dell innovazione. 8. R.I.C.E. _Rete Integrata per le Comunicazioni Elettroniche Coinvolge 4 imprese, tre venete e una lombarda. Scopo: il posizionamento di fibre ottiche spente lungo la dorsale autostradale che collega Bergamo, Brescia, Vicenza, Verona e Padova, nonché la creazione di infrastrutture radio trasmissive destinate alla consegna dei servizi presso le utenze. 12

13 Il Consorzio COVERFIL e le reti d impresa veronesi / 5 9. Rete di Imprese Verona Garda Bike Coinvolge 5 imprese Veronesi. Scopo: la promozione all estero e la creazione di una segnaletica comune per i percorsi ciclabili che si estendono in un anello di circa 120 Km nelle aree limitrofe al Lago di Garda, e la realizzazione di un date base in grado di fornire al ciclo-turista il supporto necessario e un informazione completa sulle possibilità che Verona offre agli amanti della bicicletta. La Rete intende quindi favorire il Cicloturismo sul nostro territorio. Il Cicloturismo è infatti un segmento in continua espansione che coinvolge sempre più persone. 13

14 Contratti di rete sul territorio nazionale 523 CONTRATTI DI RETE 2798 imprese coinvolte TRA QUESTI 94 PUNTANO ALL INTERNAZIONALIZZAZIONE E L EXPORT DELLE IMPRESE COINVOLTE CHE SONO 550 Un quinto della totalità dei contratti di rete firmati ha per oggetto l internazionalizzazione e l export delle imprese in rete per migliorarne competitività e innovazione. Lo strumento è utilizzato in tutte le 20 Regioni italiane e in 99 Province del territorio nazionale. 14

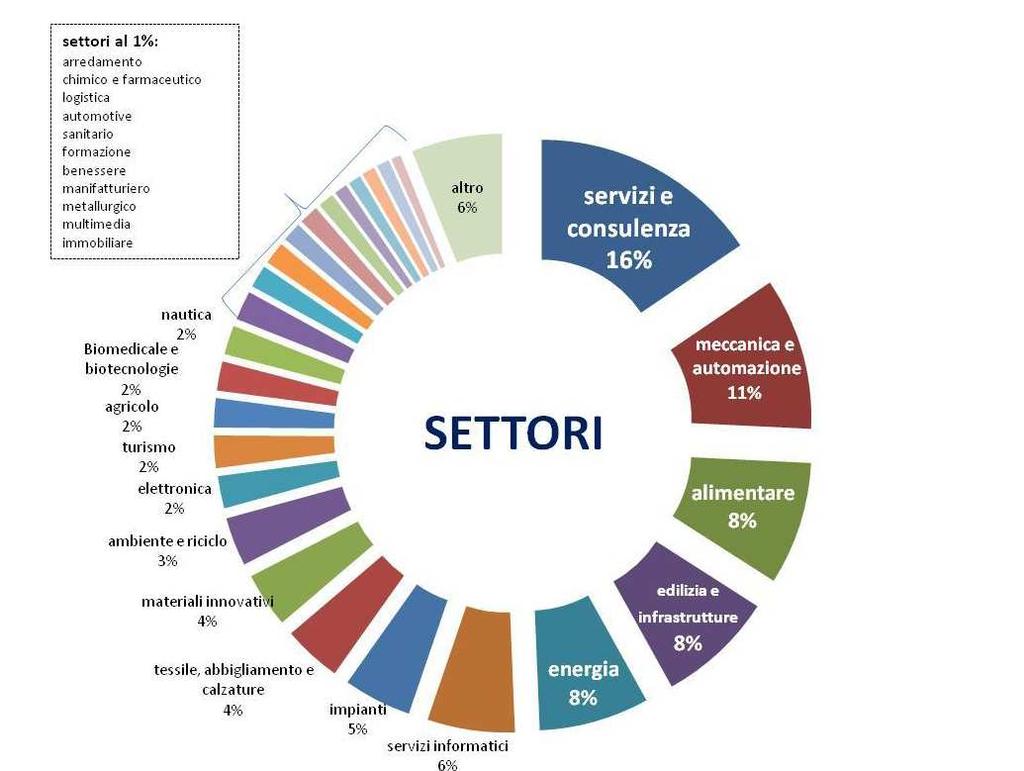

15 Settori interessati 15

16 Dimensione delle reti Grandezza reti generale Grandezza reti per l internazionalizzazione Le reti per l internazionalizzazione rispetto al trend nazionale, presentano il prevalere, seppur lieve, delle reti di dimensioni medie 16

30% n.")

17 Ambito territoriale Contratti UNIREGIONALI (stipulati da aziende appartenenti alla stessa regione) 70% n. 366 reti d impresa Contratti MULTIREGIONALI (stipulati da aziende appartenenti a diverse regioni) 30% n. 157 reti d impresa 17

18 ...ma perché c è questo interesse per uno strumento nuovo? SEMPLIFICAZIONI AMMINISTRATIVE (es.autocertificazioni collettive ) VANTAGGI FINANZIARI (es. rating di rete e emissione di bond di rete) AGEVOLAZIONI R & S (accesso a finanziamenti dedicati) BENEFICI FISCALI Veicolo attraverso cui la P.A. farà transitare gli interventi a sostegno delle imprese (incentivi, agevolazioni, semplificazione) 18

19 Opportunità delle Reti Le maggiori opportunità offerte dal contratto di rete sono: la possibilità per le imprese che si uniscono per un obiettivo comune di mantenere la propria autonomia la disponibilità di uno strumento di aggregazione molto flessibile con la possibilità di estendere ad altre regioni la compagine delle imprese l opportunità per le reti di costituirsi come interlocutori autorevoli e rappresentativi in merito alla promozione ed alla tutela dei relativi prodotti la possibilità di ottenere agevolazioni fiscali a favore delle aziende che finanziano le attività in rete l abitudine a formalizzare la collaborazione anticipando le valutazioni delle criticità 19

20 Benefici delle reti/1 Il contratto di rete unisce la flessibilità delle relazioni contrattuali con le particolari esigenze di stabilità che accompagnano l istituzione di un coordinamento fra imprese volto a sviluppare competitività e innovazione. La natura contrattuale differenzia il contratto di rete dalle altre aggregazioni di tipo organizzativo (consorzi, gruppi di società, g.e.i.e.) senza però impedire ai contraenti di adottare, uno o più elementi organizzativi se ritenuti utili (fondo comune, organo comune). 20

21 Benefici delle reti/2 La presenza di elementi organizzativi distingue il contratto di rete dagli strumenti contrattuali di integrazione che non li prevedono (subforniture, franchising, a.t.i.); nello stesso tempo consente ai contraenti di decidere e modificare il grado di interdipendenza fra le rispettive imprese. La necessaria definizione di obiettivi strategici e innovativi perseguibili e misurabili nel medio-lungo periodo differenzia il contratto di rete sia dalle forme contrattuali di integrazione occasionale (a.t.i.) perché postula e genera stabilità di rapporti, sia dalle altre figure integrative (subforniture, franchising) che cristallizzano il rapporto anziché farlo evolvere con il progresso economico di tutti i partecipanti. 21

22 Principali criticità riscontrate GIURIDICHE OPERATIVE E CONTABILI FISCALI 22

23 Alcune criticità delle Reti Tra quelli emersi ricorrono i seguenti aspetti problematici: la natura del contratto e delle sue conseguenze un coordinamento molto complesso della rete (soprattutto se numerosa) che necessita di strutture di supporto e gestione il riconoscimento delle reti sia a fini fiscali che a fini agevolativi e la disciplina per partecipare a bandi ed appalti la concreta fruizione delle agevolazioni fiscali per le imprese aderenti alle reti e la fiscalità ordinaria delle stesse la contabilizzazione e rendicontazione delle attività svolte 23

fondo facoltativo benefici fiscali L. 134/12 (conv. del D.L. 83/12) responsabilità solo fondo comune semplificate procedure soggettività facoltativa D.")

24 Evoluzione del contratto di rete art. 6 bis L. 133/2008 (conv. del D.L. 112/08) prevista l introduzione delle reti di impresa e dell estensione dei vantaggi dei distretti L. 33/09 (conv. del D.L.5/09) prima disciplina del contratto di rete - responsabilità solidale e illimitata solo SpA art. 6 bis L. 99/09 tutte le imprese limitazione responsabilità D.L. 78/10 (convertito in L. 122/10) fondo facoltativo benefici fiscali L. 134/12 (conv. del D.L. 83/12) responsabilità solo fondo comune semplificate procedure soggettività facoltativa D.L. 179/12 conferma facoltatività soggettività 24

25 Il contratto di rete oggi è stipulato da più imprenditori allo scopo di accrescere la propria capacità innovativa e la competitività sul mercato... haunprogrammacomunevincolante è redatto per atto pubblico o per scrittura privata autenticata o per atto firmato digitalmente deve essere iscritto nel registro delle imprese prevede la costituzione facoltativa di un fondo patrimoniale comune, disciplinato dagli articoli 2614 e 2615 del codice civile; in ogni caso è il limite max della responsabilità della rete prevede la costituzione facoltativa di un organo comune per l esecuzione del programma di rete, con funzioni di rappresentanza della rete (se soggetto) o degli imprenditori contraenti sehaunfondopuòacquisiresoggettivitàgiuridica 25

26 Questioni fiscali AGEVOLATIVA FISCALITA ORDINARIA IVA IMPOSTE DIRETTE SOSTITUTO D IMPOSTA 26

27 L agevolazione fiscale: art.42, co.2 quater-2 septies, D.L.78/ quater Fino al periodo d imposta in corso al 31 dicembre 2012, una quota degli utili dell esercizio destinati dalle imprese che sottoscrivono o aderiscono a un contratto di rete ai sensi dell articolo 3,commi 4-ter e seguenti,del decreto-legge 10 febbraio 2009,n. 5, convertito, con modificazioni, dalla legge 9 aprile 2009, n.33, e successive modificazioni, al fondo patrimoniale comune o al patrimonio destinato all affare per realizzare entro l esercizio successivo gli investimenti previsti dal programma comune rete, preventivamente asseverato da organismi espressione dell associazionismo imprenditoriale muniti dei requisiti previsti con decreto del Ministro dell economia e delle finanze, ovvero, in via sussidiaria, da organismi pubblici individuati con il medesimo decreto, se accantonati ad apposita riserva, concorrono alla formazione del reddito nell esercizio in cui la riserva è utilizzata per scopi diversi dalla copertura di perdite di esercizio ovvero in cui viene meno l adesione al contratto di rete. L asseverazione è rilasciata previo riscontro della sussistenza nel caso specifico degli elementi propri del contratto di rete e dei relativi requisiti di partecipazione in capo alle imprese che lo hanno sottoscritto. L Agenzia delle entrate, avvalendosi dei poteri di cui al titolo IV del decreto del Presidente della Repubblica 29settembre 1973,n.600, vigila sui contratti di rete e sulla realizzazione degli investimenti che hanno dato accesso all agevolazione,revocando i benefici indebitamente fruiti. L importo che non concorre alla formazione del reddito d impresa non può, comunque, superare il limite di euro Gli utili destinati al fondo patrimoniale comune o al patrimonio destinato all affare trovano espressione in bilancio in una corrispondente riserva, di cui viene data informazione in nota integrativa, e sono vincolati alla realizzazione degli investimenti previsti dal programma comune di rete. 27

28 L agevolazione fiscale Art.42, co.2 quater-2 septies, D.L.78/ quinquies L agevolazione di cui al comma 2-quater può essere fruita, nel limite complessivo di 20 milioni di euro per l anno 2011 e di 14 milioni di euro per ciascuno degli anni 2012 e 2013, esclusivamente in sede di versamento del saldo delle imposte sui redditi dovute per il periodo di imposta relativo all esercizio cui si riferiscono gli utili destinati al fondo patrimoniale comune o al patrimonio destinato all affare; per il periodo di imposta successivo l acconto delle imposte dirette è calcolato assumendo come imposta del periodo precedente quella che si sarebbe applicata in assenza delle disposizioni di cui al comma 2-quater. 2 -sexies Con provvedimento del direttore dell Agenzia delle entrate, da adottare entro novanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, sono stabiliti criteri e modalità di attuazione dell agevolazione di cui al comma 2- quater, anche al fine di assicurare il rispetto del limite complessivo previsto dal comma 2- quinquies. 2 -septies L agevolazione di cui al comma 2-quater è subordinata all autorizzazione della Commissione europea, con le procedure previste dall articolo 108, paragrafo 3, del Trattato sul funzionamento dell Unione europea 28

29 Caratteristiche dell agevolazione i beneficiari sono le imprese contraenti, senza distinzione di forma giuridica, dimensione, ubicazione è una misura a carattere sperimentale( ) è fruibile ai fini IRES o IRPEF nei limiti del risparmio di imposta comunicato dall Agenzia delle entrate(no IRAP) è soggetta ad alcuni presupposti: Adesione al contratto di rete Creazione del fondo comune Destinazione dell utile d esercizio Accantonamento ad apposita riserva Asseverazione del programma di rete 29

30 Finalità e natura dell agevolazione FINALITÀ La norma agevolativa ha per obiettivo il completamento del programma comune di rete previsto nel contratto NATURA Regime di sospensione di imposta (attraverso una variazione in diminuzione dell imponibile) sugli utili di esercizio accantonati ad apposita riserva e destinati al fondo patrimoniale per la realizzazione degli investimenti previsti dal programma Circolare n. 15/E del 14 aprile

31 Destinazione dell utile d esercizio e accantonamento ad apposita riserva DESTINAZIONE DELL UTILE Ancorché il Fondo patrimoniale può essere costituito anche con apporti di beni e servizi, l agevolazione opera solo con riguardo all apporto di utili di esercizio utili dei periodi di imposta max1 milione di euro per impresa e periodo di imposta esclusione delle imprese in perdita ACCANTONAMENTO A RISERVA Creazione di una apposita riserva di PN denominata con riferimento alla norma agevolativa e distinta da altre riserve presenti nel patrimonio netto Obbligo di indicazione in nota integrativa 31

32 Vincolo di destinazione alla realizzazione degli investimenti Gli utili d esercizio destinati al fondo patrimoniale comune sono vincolati alla realizzazione del programma comune di rete PROGRAMMA DI RETE Deve contenere la previsione e l individuazione degli investimenti che si intende realizzare TERMINE DI EFFETTUAZIONE Entro l esercizio successivo a quello in cui è assunta la delibera di accantonamento degli utili dell esercizio delibera accantonamento utile termine di effettuazione degli investimenti

33 Gli investimenti previsti dal programma TIPOLOGIA Tutti i costi per l acquisto o l utilizzo di beni - strumentali e non - e servizi, nonché per l utilizzo di personale Costi relativi a beni, servizi e personale messi a disposizione da parte delle imprese aderenti Costo figurativo Documentazione amministrativa e contabile 33

34 La riserva èunariservadiutili è vincolata alla realizzazione degli investimenti previsti nel programma può essere utilizzata per la copertura delle perdite eventualmente conseguite negli esercizi successivi a quello di destinazione non vi è l obbligo di ricostituzione della riserva con gli utili successivi vincolo di indistribuibilità è solo sulla parte della riserva formata da utili che non concorrono a formare il reddito imponibile 34

35 Cessazione del regime agevolativo Gli utili concorrano alla formazione del reddito nell esercizio in cui: la riserva è utilizzata per scopi diversi dalla copertura di perdite d esercizio utilizzo per aumento gratuito del capitale sociale o di distribuzione ai soci nei casi in cui viene meno l adesione al contratto di rete Tale evento opera solo nei casi in cui il programma di rete non sia stato completato Cause di scioglimento unilaterale del contratto Recesso Scioglimento parziale del contratto plurilaterale con comunione di scopo Risoluzione per inadempimento Una volta completato il programma di rete il regime di sospensione di imposta permane anche oltre la scadenza naturale del contratto 35

36 Aspetti procedurali Risorse stanziate: 48 milioni di euro complessivi 2011: 20 mil 2012: 14 mil 2013: 14 mil Provvedimento Dir. AE criteri e modalità di attuazione per assicurare il rispetto della dotazione finanziaria 36

37 Come accedere all agevolazione? Comunicazione da parte delle imprese aderenti degli utili destinati al fondo e del relativo risparmio fiscale Lacomunicazionevapresentatadal2al23maggio L agevolazione può essere fruita entro il limite massimo comunicato dall Agenzia delle entrate (per il 2011 pari al 86,5011 per cento) % risparmio di imposta amm.re risorse stanziate/amm.re risparmio richiesto 37

38 Risparmio fiscale Per i SOGGETTI IRES = 27,5% degli utili di esercizio destinati al fondo patrimoniale comune Per gli IMPRENDITORI INDIVIDUALI = la differenza tra l IRPEF sul reddito di impresa calcolato al lordo degli utili destinati al fondo patrimoniale comune e l IRPEF corrispondente al reddito di impresa al netto di tali importi - addizionali regionali e comunali Per le SOCIETÀ TRASPARENTI si assume la somma delle minori imposte dovute da ciascun socio relativo al reddito di partecipazione calcolate secondo il criterio precedente 38

39 Presupposti per fruire dell agevolazione Per poter fruire del beneficio fiscale LE IMPRESE DEVONO: stipulare (o aderire ad) un contratto di rete e registrarlo nel registro delle imprese accantonare gli utili accantonare gli utili destinati al fondo patrimoniale comune, dandone in evidenza in bilancio in una apposita riserva e informazione nella nota integrativa vincolare tali utili alla realizzazione degli investimenti previsti dal programma di rete prenotare le risorse all Agenzia delle entrate far asseverare il programma di rete dagli organismi di espressione dell associazionismo imprenditoriale 39

40 Fruizione dell agevolazione QUANDO PUÒ ESSERE FRUITA L AGEVOLAZIONE? Anche prima della realizzazione degli investimenti se: al momento della fruizione dell agevolazione sono presenti tutti i presupposti richiesti dalla norma(cm 15/E del 14/4/11) 40

41 Fruizione dell agevolazione QUANDO PUÒ ESSERE FRUITA L AGEVOLAZIONE? Soloinsedediversamentodelsaldodelleimpostesuiredditidovuteperilperiodo di imposta relativo all esercizio cui si riferiscono gli utili destinati al fondo patrimoniale comune Giugno/Luglio 2011 Giugno/Luglio 2012 Giugno/Luglio 2013 Non è possibile tener conto dell agevolazione in sede di calcolo e versamento degli ACCONTI 41

42 Asseverazione Condizione necessaria per fruire del beneficio fiscale Viene rilasciata: da organismi facenti capo alle associazioni degli imprenditori, muniti dei requisiti previsti dal DM entro 30 giorni dalla richiesta di rilascio dell organo comune (o del rappresentante della rete) prima della fruizione dell agevolazione Oggetto dell asseverazione: verifica preventiva della sussistenza degli elementi propri del contratto di rete e dei relativi requisiti di partecipazione in capo alle imprese che lo hanno sottoscritto conformità del programma agli obiettivi di innovazione o accrescimento della competitività delle imprese aderenti 42

CONTRATTO DI RETE. Dott. Marco Vitale. Catania, 5 Maggio Small Business Act: Una nuova politica produttiva

CONTRATTO DI RETE Dott. Marco Vitale Il contratto di rete consente alle PMI di Accrescere la propria capacità competitiva sul mercato Conseguire i vantaggi delle imprese di maggiori dimensioni, senza dover

CONTRATTO DI RETE Dott. Marco Vitale Il contratto di rete consente alle PMI di Accrescere la propria capacità competitiva sul mercato Conseguire i vantaggi delle imprese di maggiori dimensioni, senza dover

Reti di impresa - Agevolazione fiscale in favore delle imprese aderenti al contratto

Reti di impresa - Agevolazione fiscale in favore delle imprese aderenti al contratto A favore delle imprese che stipulano un contratto di rete è prevista un agevolazione fiscale, in base alla quale non

Reti di impresa - Agevolazione fiscale in favore delle imprese aderenti al contratto A favore delle imprese che stipulano un contratto di rete è prevista un agevolazione fiscale, in base alla quale non

DECRETO LEGGE 31/05/2010 n. 78 Art. 42 RETI DI IMPRESE convertito in Legge 30 Luglio 2010 n.122. In collaborazione

DECRETO LEGGE 31/05/2010 n. 78 Art. 42 RETI DI IMPRESE convertito in Legge 30 Luglio 2010 n.122 Comma 1 Comma soppresso dalla legge di conversione 30 luglio 2010, n. 122. Con provvedimento del Direttore

DECRETO LEGGE 31/05/2010 n. 78 Art. 42 RETI DI IMPRESE convertito in Legge 30 Luglio 2010 n.122 Comma 1 Comma soppresso dalla legge di conversione 30 luglio 2010, n. 122. Con provvedimento del Direttore

Il contratto di rete nel Registro delle Imprese dott.ssa Maria Cristina Venturelli Conservatore Registro delle Imprese di Ravenna Presentazione a cura

Il contratto di rete nel Registro delle Imprese dott.ssa Maria Cristina Venturelli Conservatore Registro delle Imprese di Ravenna Presentazione a cura di Domenico Mauriello Unioncamere Fonte: Infocamere

Il contratto di rete nel Registro delle Imprese dott.ssa Maria Cristina Venturelli Conservatore Registro delle Imprese di Ravenna Presentazione a cura di Domenico Mauriello Unioncamere Fonte: Infocamere

Aggregazioni d Impresa dai Distretti Industriali alle Reti d Impresa

Incontri tematici : RETI D IMPRESA Aggregazioni d Impresa dai Distretti Industriali alle Reti d Impresa P E L L E G R I N O Consulting Services driver per l innovazione Dai Distretti Industriali alle Reti

Incontri tematici : RETI D IMPRESA Aggregazioni d Impresa dai Distretti Industriali alle Reti d Impresa P E L L E G R I N O Consulting Services driver per l innovazione Dai Distretti Industriali alle Reti

Reti di impresa - Agevolazione fiscale in favore delle imprese aderenti al contratto Circolare Ag. Entrate 14 aprile 2011, n. 15

Page 1 of 6 Reti di impresa - Agevolazione fiscale in favore delle imprese aderenti al contratto Circolare Ag. Entrate 14 aprile 2011, n. 15 Roma, 15 Aprile 2011 Circolare N.19413 Confindustria Fisco,

Page 1 of 6 Reti di impresa - Agevolazione fiscale in favore delle imprese aderenti al contratto Circolare Ag. Entrate 14 aprile 2011, n. 15 Roma, 15 Aprile 2011 Circolare N.19413 Confindustria Fisco,

23 maggio 2012: termine ultimo per la presentazione del Modello RETI per accedere al beneficio della detassazione per il periodo di imposta 2011

CIRCOLARE A.F. N. 72 del 16 Maggio 2012 Ai gentili clienti Loro sedi 23 maggio 2012: termine ultimo per la presentazione del Modello RETI per accedere al beneficio della detassazione per il periodo di

CIRCOLARE A.F. N. 72 del 16 Maggio 2012 Ai gentili clienti Loro sedi 23 maggio 2012: termine ultimo per la presentazione del Modello RETI per accedere al beneficio della detassazione per il periodo di

Reti di imprese: il regime fiscale della rete contratto

Reti di imprese: il regime fiscale della rete contratto Sottoscrivere un contratto di rete comporta la modifica della soggettività tributaria delle imprese che vi partecipano Per le imprese che sottoscrivono

Reti di imprese: il regime fiscale della rete contratto Sottoscrivere un contratto di rete comporta la modifica della soggettività tributaria delle imprese che vi partecipano Per le imprese che sottoscrivono

Dott. Carmine Ferrara

Dott. Carmine Ferrara Commercialista Revisore legale Presidente Commissione Diritto Societario ODCEC Avellino Reti di imprese Aspetti fiscali e Organo comune di gestione Anno 2012 Decreto-legge del 31

Dott. Carmine Ferrara Commercialista Revisore legale Presidente Commissione Diritto Societario ODCEC Avellino Reti di imprese Aspetti fiscali e Organo comune di gestione Anno 2012 Decreto-legge del 31

di Fernando Del Nero e Filippo Dami CARRARA 4 NOVEMBRE 2011

di Fernando Del Nero e Filippo Dami CARRARA 4 NOVEMBRE 2011 Fornire un inquadramento dei profili fiscali riguardanti la disciplina delle Reti d Impresa e riflettere su alcuni aspetti irrisolti che dalla

di Fernando Del Nero e Filippo Dami CARRARA 4 NOVEMBRE 2011 Fornire un inquadramento dei profili fiscali riguardanti la disciplina delle Reti d Impresa e riflettere su alcuni aspetti irrisolti che dalla

TESTO della DISCIPLINA del CONTRATTO DI RETE coordinato con:

TESTO della DISCIPLINA del CONTRATTO DI RETE coordinato con: modifiche in vigore inserite con Legge n.134/2012 (in grassetto) successive modifiche introdotte con Decreto Legge n.179/2012 (in rosso) e con

TESTO della DISCIPLINA del CONTRATTO DI RETE coordinato con: modifiche in vigore inserite con Legge n.134/2012 (in grassetto) successive modifiche introdotte con Decreto Legge n.179/2012 (in rosso) e con

TESTO della DISCIPLINA del CONTRATTO DI RETE coordinato con:

TESTO della DISCIPLINA del CONTRATTO DI RETE coordinato con: modifiche in vigore inserite con Legge n.134/2012 (in grassetto) successive modifiche introdotte con Decreto Legge n.179/2012 (in rosso) e con

TESTO della DISCIPLINA del CONTRATTO DI RETE coordinato con: modifiche in vigore inserite con Legge n.134/2012 (in grassetto) successive modifiche introdotte con Decreto Legge n.179/2012 (in rosso) e con

LA FISCALITÀ DELLE RETI

PROGETTARE LE RETI DI IMPRESE: SIGNIFICATIVE NOVITA INTRODOTTE DA DECRETO SVILUPPO LA FISCALITÀ DELLE RETI Lucio Antonello Dottore Commercialista in Padova Coordinatore Commissione Diritto Societario ODCEC

PROGETTARE LE RETI DI IMPRESE: SIGNIFICATIVE NOVITA INTRODOTTE DA DECRETO SVILUPPO LA FISCALITÀ DELLE RETI Lucio Antonello Dottore Commercialista in Padova Coordinatore Commissione Diritto Societario ODCEC

IL DIRETTORE DELL AGENZIA. modificazioni dalla legge 30 luglio 2010, n. 122 (mod. RETI).

.") Protocollo n. 2011/31139 Approvazione della comunicazione contenente i dati per la fruizione dei vantaggi fiscali per le imprese appartenenti ad una delle reti d impresa di cui all articolo 42 del decreto

Protocollo n. 2011/31139 Approvazione della comunicazione contenente i dati per la fruizione dei vantaggi fiscali per le imprese appartenenti ad una delle reti d impresa di cui all articolo 42 del decreto

per crescere in modo flessibile per entrare in nuovi mercati

per crescere in modo flessibile essere competitivi sui mercati per organizzare la filiera per innovare e creare nuovi prodotti per aver un maggior potere negoziale per entrare in nuovi mercati ESIGENZE

per crescere in modo flessibile essere competitivi sui mercati per organizzare la filiera per innovare e creare nuovi prodotti per aver un maggior potere negoziale per entrare in nuovi mercati ESIGENZE

L aggregazione d impresa e il contratto di rete

4 febbraio 2011 - Camera di Commercio di Milano Finanza e gestione per le imprese lombarde degli anni 10 L aggregazione d impresa e il contratto di rete Cenni sull inquadramento giuridico-contrattuale

4 febbraio 2011 - Camera di Commercio di Milano Finanza e gestione per le imprese lombarde degli anni 10 L aggregazione d impresa e il contratto di rete Cenni sull inquadramento giuridico-contrattuale

RETI D IMPRESA un caso concreto:

RETI D IMPRESA un caso concreto: La Rete delle imprese per la tutela dei funghi di bosco Sara Reniero - GREEN S.R.L. Presidente della Rete Vicenza, 21 gennaio 2011 A cura di Area Impresa e Territorio (Marcello

RETI D IMPRESA un caso concreto: La Rete delle imprese per la tutela dei funghi di bosco Sara Reniero - GREEN S.R.L. Presidente della Rete Vicenza, 21 gennaio 2011 A cura di Area Impresa e Territorio (Marcello

IL CONTRATTO DI RETE TRA IMPRESE

IL CONTRATTO DI RETE TRA IMPRESE ASCOM Pordenone, 8 novembre 2012 DEFINIZIONE, GENESI E CARATTERISTICHE DELLE RETI Le reti di imprese rappresentano, da un punto di vista economico, una libera aggregazione

IL CONTRATTO DI RETE TRA IMPRESE ASCOM Pordenone, 8 novembre 2012 DEFINIZIONE, GENESI E CARATTERISTICHE DELLE RETI Le reti di imprese rappresentano, da un punto di vista economico, una libera aggregazione

Il contratto di Rete Profili fiscali

Il contratto di Rete Profili fiscali Key Energy 5 novembre 2014 Nicola Caputo Aspetti fiscali Reti di imprese non dotate di soggettività giuridica (Rete contratto); Reti di imprese dotate di soggettività

Il contratto di Rete Profili fiscali Key Energy 5 novembre 2014 Nicola Caputo Aspetti fiscali Reti di imprese non dotate di soggettività giuridica (Rete contratto); Reti di imprese dotate di soggettività

AGEVOLAZIONE FISCALE

AGEVOLAZIONE FISCALE La disciplina del contratto di rete è in continua evoluzione: introdotto dall art. 3 D.L. 10 febbraio 2009, n. 5, come strumento per lo sviluppo del sistema imprenditoriale nei processi

AGEVOLAZIONE FISCALE La disciplina del contratto di rete è in continua evoluzione: introdotto dall art. 3 D.L. 10 febbraio 2009, n. 5, come strumento per lo sviluppo del sistema imprenditoriale nei processi

Avv. Prof. Cristina Pozzi. Il contratto di rete: strumento di innovazione alla prova del mercato

Il contratto di rete: strumento di innovazione alla prova del mercato Il contratto di rete è stato istituito con Legge n. 33 del 9 aprile 2009 (articolo 3, comma 4-ter, della Legge 9 aprile 2009, n. 33

Il contratto di rete: strumento di innovazione alla prova del mercato Il contratto di rete è stato istituito con Legge n. 33 del 9 aprile 2009 (articolo 3, comma 4-ter, della Legge 9 aprile 2009, n. 33

GLI ELEMENTI COSTITUTIVI DEL

GLI ELEMENTI COSTITUTIVI DEL CONTRATTO DI RETE CONTRATTO DI RETE: DEFINIZIONE NORMATIVA 4-ter D.L. 10/09 (modificato da art. 42 L. 122/2010) Con il contratto di rete più imprenditori perseguono lo scopo

GLI ELEMENTI COSTITUTIVI DEL CONTRATTO DI RETE CONTRATTO DI RETE: DEFINIZIONE NORMATIVA 4-ter D.L. 10/09 (modificato da art. 42 L. 122/2010) Con il contratto di rete più imprenditori perseguono lo scopo

CIRCOLARE A.F. 23 maggio 2013: termine ultimo per la presentazione del Modello RETI. N. 80 del 15 Maggio2013. Ai gentili clienti Loro sedi

CIRCOLARE A.F. N. 80 del 15 Maggio2013 Ai gentili clienti Loro sedi 23 maggio 2013: termine ultimo per la presentazione del Modello RETI Gentile cliente, con la presente desideriamo informarla che, fino

CIRCOLARE A.F. N. 80 del 15 Maggio2013 Ai gentili clienti Loro sedi 23 maggio 2013: termine ultimo per la presentazione del Modello RETI Gentile cliente, con la presente desideriamo informarla che, fino

Il Progetto di Confindustria per competere in rete. Civitanova Marche, 8 Febbraio 2013

Il Progetto di Confindustria per competere in rete Civitanova Marche, 8 Febbraio 2013 Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale

Il Progetto di Confindustria per competere in rete Civitanova Marche, 8 Febbraio 2013 Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale

LE RETI D IMPRESA COME MODELLO AGGREGATIVO DA E VERSO L ESTERO

LE RETI D IMPRESA COME MODELLO AGGREGATIVO DA E VERSO L ESTERO INVESTIMENTI E DISTRIBUZIONE COMMERCIALE TRA ITALIA E CINA MILANO, 19 APRILE 2013 Prof. Avv. Giovanni Meruzzi Associato di Diritto Commerciale

LE RETI D IMPRESA COME MODELLO AGGREGATIVO DA E VERSO L ESTERO INVESTIMENTI E DISTRIBUZIONE COMMERCIALE TRA ITALIA E CINA MILANO, 19 APRILE 2013 Prof. Avv. Giovanni Meruzzi Associato di Diritto Commerciale

LUNEDI 18 APRILE 2011 ORE

1 LUNEDI 18 APRILE 2011 ORE 16.30-19.00 presso l Auditorium dell Agenzia per lo sviluppo Empolese Valdelsa in via delle Fiascaie 12- EMPOLI organizza un Convegno sul tema Con la partecipazione di TIZIANO

1 LUNEDI 18 APRILE 2011 ORE 16.30-19.00 presso l Auditorium dell Agenzia per lo sviluppo Empolese Valdelsa in via delle Fiascaie 12- EMPOLI organizza un Convegno sul tema Con la partecipazione di TIZIANO

IL CONTRATTO DI RETE

IL CONTRATTO DI RETE dopo i «Decreti Sviluppo» Lucio Antonello Dottore Commercialista in Padova Cortellazzo & Soatto Economia Diritto e Finanza d Impresa Mestre, 21 febbraio 2013 1 NORMATIVA E PRASSI EVOLUZIONE

IL CONTRATTO DI RETE dopo i «Decreti Sviluppo» Lucio Antonello Dottore Commercialista in Padova Cortellazzo & Soatto Economia Diritto e Finanza d Impresa Mestre, 21 febbraio 2013 1 NORMATIVA E PRASSI EVOLUZIONE

LE RETI D'IMPRESE: aggregarsi per competere ed innovare. Venezia, 4 novembre 2016

LE RETI D'IMPRESE: aggregarsi per competere ed innovare Venezia, 4 novembre 2016 DI COSA PARLIAMO: 1. COS È IL CONTRATTO DI RETE: PRINCIPALI CARATTERISTICHE E FLESSIBILITÀ DELLO STRUMENTO 2. IL CONTRATTO

LE RETI D'IMPRESE: aggregarsi per competere ed innovare Venezia, 4 novembre 2016 DI COSA PARLIAMO: 1. COS È IL CONTRATTO DI RETE: PRINCIPALI CARATTERISTICHE E FLESSIBILITÀ DELLO STRUMENTO 2. IL CONTRATTO

RETI DI IMPRESE Cosa sono Contratto di rete programma comune

PROGETTO RETI DI IMPRESE Cosa sono Le reti rappresentano uno strumento giuridico - economico di cooperazione fra imprese che, attraverso la sottoscrizione di un contratto, detto appunto Contratto di rete

PROGETTO RETI DI IMPRESE Cosa sono Le reti rappresentano uno strumento giuridico - economico di cooperazione fra imprese che, attraverso la sottoscrizione di un contratto, detto appunto Contratto di rete

Reti di Impresa. Una nuova dimensione per le Imprese che vogliono crescere. Il supporto del Gruppo Intesa Sanpaolo

Reti di Impresa Una nuova dimensione per le Imprese che vogliono crescere. Il supporto del Gruppo Intesa Sanpaolo maggio 2011 Sommario Introduzione alle Reti di Impresa L approccio del gruppo Intesa Sanpaolo

Reti di Impresa Una nuova dimensione per le Imprese che vogliono crescere. Il supporto del Gruppo Intesa Sanpaolo maggio 2011 Sommario Introduzione alle Reti di Impresa L approccio del gruppo Intesa Sanpaolo

DISCIPLINA DEI DISTRETTI INDUSTRIALI, DELLE RETI INNOVATIVE REGIONALI E DELLE AGGREGAZIONI DI IMPRESE

Legge regionale 30 maggio 2014, n. 13 (BUR n. 57/2014) DISCIPLINA DEI DISTRETTI INDUSTRIALI, DELLE RETI INNOVATIVE REGIONALI E DELLE AGGREGAZIONI DI IMPRESE Art. 1 - Finalità. 1. La Regione del Veneto,

Legge regionale 30 maggio 2014, n. 13 (BUR n. 57/2014) DISCIPLINA DEI DISTRETTI INDUSTRIALI, DELLE RETI INNOVATIVE REGIONALI E DELLE AGGREGAZIONI DI IMPRESE Art. 1 - Finalità. 1. La Regione del Veneto,

I CONTRATTI DI RETE 15/09/2015. Dr. Sebastiano Deias. Dr. Nicola Mura, 1

I CONTRATTI DI RETE 15/09/2015 Dr. Sebastiano Deias Dr. Nicola Mura, 1 DISCIPLINA DI RIFERIMENTO Decreto legge 5/2009 convertito in legge 33/2009 e modificato con legge 99/2009 ; Decreto legge 78/2010

I CONTRATTI DI RETE 15/09/2015 Dr. Sebastiano Deias Dr. Nicola Mura, 1 DISCIPLINA DI RIFERIMENTO Decreto legge 5/2009 convertito in legge 33/2009 e modificato con legge 99/2009 ; Decreto legge 78/2010

Reti d impresa e beneficio fiscale: i presupposti e la procedura da seguire

Focus di pratica professionale di Luca Miele e Valeria Russo Reti d impresa e beneficio fiscale: i presupposti e la procedura da seguire Il 14 aprile 2011, con l approvazione del modello relativo alla

Focus di pratica professionale di Luca Miele e Valeria Russo Reti d impresa e beneficio fiscale: i presupposti e la procedura da seguire Il 14 aprile 2011, con l approvazione del modello relativo alla

Il Progetto di Confindustria per competere in rete. Torino 4 luglio 2013

Il Progetto di Confindustria per competere in rete Torino 4 luglio 2013 Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale Innovazione

Il Progetto di Confindustria per competere in rete Torino 4 luglio 2013 Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale Innovazione

Il Progetto di Confindustria per competere in rete. Verona, 6 giugno 2013

Il Progetto di Confindustria per competere in rete Verona, 6 giugno 2013 Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale Innovazione

Il Progetto di Confindustria per competere in rete Verona, 6 giugno 2013 Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale Innovazione

RETIMPRESA RAPPRESENTANZA, PROGETTUALITA E SERVIZI

RETIMPRESA RAPPRESENTANZA, PROGETTUALITA E SERVIZI Il network delle Reti RetImpresa Agenzia di Confindustria per la rappresentanza e la promozione delle Reti d impresa Dal 2009 sostiene le forme di aggregazione/integrazione

RETIMPRESA RAPPRESENTANZA, PROGETTUALITA E SERVIZI Il network delle Reti RetImpresa Agenzia di Confindustria per la rappresentanza e la promozione delle Reti d impresa Dal 2009 sostiene le forme di aggregazione/integrazione

Fiscalità del contratto di rete

Lo sviluppo delle reti di impresa: strumenti, metodologie e azioni per favorire i processi di rete Fiscalità del contratto di rete alla luce della Circolare Agenzia Entrate 18 giugno 2013, n. 20/E Avv.

Lo sviluppo delle reti di impresa: strumenti, metodologie e azioni per favorire i processi di rete Fiscalità del contratto di rete alla luce della Circolare Agenzia Entrate 18 giugno 2013, n. 20/E Avv.

Energy4life: la Rete d Impresa

Energy4life: la Rete d Impresa Alberto Zerbinato lunedì 21 Marzo 2011 Palazzo Bonin-Longare, 1 Cos è una Rete d Impresa: La Rete d Impresa è un contratto attraverso il quale le imprese possono realizzare

Energy4life: la Rete d Impresa Alberto Zerbinato lunedì 21 Marzo 2011 Palazzo Bonin-Longare, 1 Cos è una Rete d Impresa: La Rete d Impresa è un contratto attraverso il quale le imprese possono realizzare

Aeroporti e contratti di rete. Prospettive innovative per un sistema integrato aeroportuale Forlì, 28 agosto 2014 ENAV Academy.

Aeroporti e contratti di rete Prospettive innovative per un sistema integrato aeroportuale Forlì, 28 agosto 2014 ENAV Academy Contratto di rete Vantaggi della rete d impresa Raffaella Rametta Ricercatore

Aeroporti e contratti di rete Prospettive innovative per un sistema integrato aeroportuale Forlì, 28 agosto 2014 ENAV Academy Contratto di rete Vantaggi della rete d impresa Raffaella Rametta Ricercatore

L ACE e le modifiche all IRAP

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

Il sistema delle Reti di Impresa in Italia: un opportunità in chiave Industria 4.0

Il sistema delle Reti di Impresa in Italia: un opportunità in chiave Industria 4.0 Roma, 25 maggio 2017 Fulvio D Alvia Direttore RetImpresa I presupposti del contratto di rete Evidenza verso terzi Aggregazione

Il sistema delle Reti di Impresa in Italia: un opportunità in chiave Industria 4.0 Roma, 25 maggio 2017 Fulvio D Alvia Direttore RetImpresa I presupposti del contratto di rete Evidenza verso terzi Aggregazione

Fiscalità del contratto di rete

Lo sviluppo delle reti di impresa: strumenti, metodologie e azioni per favorire i processi di rete Fiscalità del contratto di rete alla luce della Circolare Agenzia Entrate 18 giugno 2013, n. 20/E Avv.

Lo sviluppo delle reti di impresa: strumenti, metodologie e azioni per favorire i processi di rete Fiscalità del contratto di rete alla luce della Circolare Agenzia Entrate 18 giugno 2013, n. 20/E Avv.

CONFINDUSTRIA BENEVENTO Giovani Imprenditori. ing. Ioanna Mitracos 28 maggio 2014 Università degli Studi del Sannio

CONFINDUSTRIA BENEVENTO Giovani Imprenditori ing. Ioanna Mitracos 28 maggio 2014 Università degli Studi del Sannio Art. 3 D.L. 5/2009 (convertito L. 33 del 9 aprile 2009) Introduce il contratto di rete

CONFINDUSTRIA BENEVENTO Giovani Imprenditori ing. Ioanna Mitracos 28 maggio 2014 Università degli Studi del Sannio Art. 3 D.L. 5/2009 (convertito L. 33 del 9 aprile 2009) Introduce il contratto di rete

Contratto di rete: i vantaggi per le imprese

Contratto di rete: i vantaggi per le imprese Il contratto di rete definisce una nuova forma di aggregazione tra imprese caratterizzata dall ampio spazio lasciato all autonomia negoziale nella definizione

Contratto di rete: i vantaggi per le imprese Il contratto di rete definisce una nuova forma di aggregazione tra imprese caratterizzata dall ampio spazio lasciato all autonomia negoziale nella definizione

Attuazione DGR n. 1495/2010 Art. 2 del DM

Bando per promozione degli interventi a favore dei sistemi produttivi locali, dei distretti industriali e produttivi per il rafforzamento del sistema organizzativo e per favorire l integrazione delle filiere

Bando per promozione degli interventi a favore dei sistemi produttivi locali, dei distretti industriali e produttivi per il rafforzamento del sistema organizzativo e per favorire l integrazione delle filiere

Focus su Contratti di rete per aziende agricole

Titolo della lezione: APPUNTAMENTO CON LE RETI D IMPRESA: conoscere per unirsi conoscere per crescere Focus su Contratti di rete per aziende agricole Francesco Maria OLIVIERI Ricercatore - Universitas

Titolo della lezione: APPUNTAMENTO CON LE RETI D IMPRESA: conoscere per unirsi conoscere per crescere Focus su Contratti di rete per aziende agricole Francesco Maria OLIVIERI Ricercatore - Universitas

Reti d Imprese Filiera Foresta legno

Comuni di Tarvisio, Malborghetto Valbruna, Dogna, Chiusaforte Reti d Imprese Filiera Foresta legno OBIETTIVI DELLA RETE DI IMPRESE OPPORTUNITA DELLA FILIERA BOSCO LEGNO & GREEN ENERGY Studio Trevisan architetti

Comuni di Tarvisio, Malborghetto Valbruna, Dogna, Chiusaforte Reti d Imprese Filiera Foresta legno OBIETTIVI DELLA RETE DI IMPRESE OPPORTUNITA DELLA FILIERA BOSCO LEGNO & GREEN ENERGY Studio Trevisan architetti

INQUADRAMENTO GIURIDICO DEL CONTRATTO DI RETE

INQUADRAMENTO GIURIDICO DEL CONTRATTO DI RETE Bologna, 15 febbraio 2013 Daniela Di Scenna Affari Legislativi - Confindustria La definizione Con il contratto di rete, più imprenditori perseguono lo scopo

INQUADRAMENTO GIURIDICO DEL CONTRATTO DI RETE Bologna, 15 febbraio 2013 Daniela Di Scenna Affari Legislativi - Confindustria La definizione Con il contratto di rete, più imprenditori perseguono lo scopo

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

3) Sul piano economico, viene prevista, in via derogatoria, la possibilità di un anticipazione sul compenso previsto per l appalto di lavori.

Sul piano economico, viene prevista, in via derogatoria, la possibilità di un anticipazione sul compenso previsto per l appalto di lavori.") Nell ambito dell attività di assistenza in tema di contratti pubblici, si segnalano recenti novità normative introdotte dalla legge n. 98 del 9 agosto 2013 (pubblicata in GU in data 20 agosto 2013), di

Nell ambito dell attività di assistenza in tema di contratti pubblici, si segnalano recenti novità normative introdotte dalla legge n. 98 del 9 agosto 2013 (pubblicata in GU in data 20 agosto 2013), di

Introduzione. L aggregazione fra imprese è vista con grande favore dal Legislatore.

LE RETI DI IMPRESE Introduzione L aggregazione fra imprese è vista con grande favore dal Legislatore. La moderna disciplina riguardante le aggregazioni tra imprese ha preso forma con la Legge Finanziaria

LE RETI DI IMPRESE Introduzione L aggregazione fra imprese è vista con grande favore dal Legislatore. La moderna disciplina riguardante le aggregazioni tra imprese ha preso forma con la Legge Finanziaria

Il Progetto di Confindustria per competere in rete. Fulvio D Alvia - Direttore RetImpresa

Il Progetto di Confindustria per competere in rete Fulvio D Alvia - Direttore RetImpresa Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale

Il Progetto di Confindustria per competere in rete Fulvio D Alvia - Direttore RetImpresa Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale

gli aiuti pubblici alle imprese per Industria 4.0

Giuliana CAPPELLESSO responsabile provinciale servizi fiscali CNA Padova gli aiuti pubblici alle imprese per Industria 4.0 c AMMORTAMENTI MAGGIORATI PER L ACQUISTO DI BENI STRUMENTALI NUOVI («super ammortamenti»)

Giuliana CAPPELLESSO responsabile provinciale servizi fiscali CNA Padova gli aiuti pubblici alle imprese per Industria 4.0 c AMMORTAMENTI MAGGIORATI PER L ACQUISTO DI BENI STRUMENTALI NUOVI («super ammortamenti»)

Il Progetto di Confindustria per competere in rete. Ascoli Piceno, 24 ottobre 2014 Fulvio D Alvia - Direttore RetImpresa

Il Progetto di Confindustria per competere in rete Ascoli Piceno, 24 ottobre 2014 Fulvio D Alvia - Direttore RetImpresa Esigenze delle Imprese La rete come strategia competitiva Aggregazione su programmi/progetti

Il Progetto di Confindustria per competere in rete Ascoli Piceno, 24 ottobre 2014 Fulvio D Alvia - Direttore RetImpresa Esigenze delle Imprese La rete come strategia competitiva Aggregazione su programmi/progetti

LA RETE DI IMPRESE. di Massimiliano Di Pace. Massimiliano Di Pace 1

LA RETE DI IMPRESE di Massimiliano Di Pace Massimiliano Di Pace 1 LA RETE DI IMPRESE - Definizione La rete di imprese è un contratto tra imprese, che consente ai partecipanti di mettere in comune attività

LA RETE DI IMPRESE di Massimiliano Di Pace Massimiliano Di Pace 1 LA RETE DI IMPRESE - Definizione La rete di imprese è un contratto tra imprese, che consente ai partecipanti di mettere in comune attività

Le reti di impresa La disciplina del Contratto di RETE SS 09 luglio 2014

Le reti di impresa La disciplina del Contratto di RETE SS 09 luglio 2014 LE RETI DI IMPRESA La disciplina del Contratto di RETE Acuradi: M. Francesca Virdis Dipartimento per la multifunzionalita dell impresa

Le reti di impresa La disciplina del Contratto di RETE SS 09 luglio 2014 LE RETI DI IMPRESA La disciplina del Contratto di RETE Acuradi: M. Francesca Virdis Dipartimento per la multifunzionalita dell impresa

«Reti Innovative Regionali: dal riconoscimento della Regione Veneto alle opportunità di innovazione» Raffaele Boscaini, Responsabile RIAV

«Reti Innovative Regionali: dal riconoscimento della Regione Veneto alle opportunità di innovazione» Raffaele Boscaini, Responsabile RIAV RIAV è stata riconosciuta: D.G.R. 150/2017 È un sistema di imprese

«Reti Innovative Regionali: dal riconoscimento della Regione Veneto alle opportunità di innovazione» Raffaele Boscaini, Responsabile RIAV RIAV è stata riconosciuta: D.G.R. 150/2017 È un sistema di imprese

Lo sviluppo normativo

Il nuovo quadro di riferimento per le reti Lo sviluppo normativo II Giornata delle Reti di impresa Roma, 10 gennaio 2013 Marco Ravazzolo Affari Legislativi - Confindustria La premessa Scopo dell analisi

Il nuovo quadro di riferimento per le reti Lo sviluppo normativo II Giornata delle Reti di impresa Roma, 10 gennaio 2013 Marco Ravazzolo Affari Legislativi - Confindustria La premessa Scopo dell analisi

II Giornata delle Reti di Impresa

II Giornata delle Reti di Impresa IL QUADRO DI RIFERIMENTO PER LE RETI I nuovi profili fiscali Francesca Mariotti Confindustria Roma, 10 gennaio 2013 Quali sono le modifiche alla disciplina con impatti

II Giornata delle Reti di Impresa IL QUADRO DI RIFERIMENTO PER LE RETI I nuovi profili fiscali Francesca Mariotti Confindustria Roma, 10 gennaio 2013 Quali sono le modifiche alla disciplina con impatti

Outsourcing in Codatorialità

www.konnettica.com Outsourcing in Codatorialità LEADER DELL INNOVAZIONE info@konnettica.com Facebook.com/konnettica Aiutiamo le imprese ad integrare la propria strategia competitiva promuovendo forme di

www.konnettica.com Outsourcing in Codatorialità LEADER DELL INNOVAZIONE info@konnettica.com Facebook.com/konnettica Aiutiamo le imprese ad integrare la propria strategia competitiva promuovendo forme di

Decreto Sblocca Italia: sgravi fiscali per gli investimenti in reti a banda larga

Decreto Sblocca Italia: sgravi fiscali per gli investimenti in reti a banda larga Art. 6. Agevolazioni per la realizzazione di reti di comunicazione elettronica a banda ultralarga e norme di semplificazione

Decreto Sblocca Italia: sgravi fiscali per gli investimenti in reti a banda larga Art. 6. Agevolazioni per la realizzazione di reti di comunicazione elettronica a banda ultralarga e norme di semplificazione

Imprese in rete per competere all estero CCIAA 16 Dicembre 2013

Imprese in rete per competere all estero CCIAA 16 Dicembre 2013 I servizi di assistenza alle imprese Laura Marengo Ufficio Legale Unione Industriale Torino 1 Rete Nuova forma di aggregazione tra imprese

Imprese in rete per competere all estero CCIAA 16 Dicembre 2013 I servizi di assistenza alle imprese Laura Marengo Ufficio Legale Unione Industriale Torino 1 Rete Nuova forma di aggregazione tra imprese

Contratto di rete e welfare aziendale: vantaggi per le PMI e i i territori. Catania, 15 aprile 2016 Fulvio D Alvia - Direttore RetImpresa

Contratto di rete e welfare aziendale: vantaggi per le PMI e i i territori Catania, 15 aprile 2016 Fulvio D Alvia - Direttore RetImpresa Contratti di rete in Italia Al 3 aprile 2016 2.793 contratti di

Contratto di rete e welfare aziendale: vantaggi per le PMI e i i territori Catania, 15 aprile 2016 Fulvio D Alvia - Direttore RetImpresa Contratti di rete in Italia Al 3 aprile 2016 2.793 contratti di

INDICE SOMMARIO. Introduzione... 1 PARTE PRIMA ASPETTI GIURIDICI CAPITOLO 1 CLASSIFICAZIONE DEI CONSORZI Tipi di consorzi...

Introduzione...................................... 1 PARTE PRIMA ASPETTI GIURIDICI CLASSIFICAZIONE DEI CONSORZI 1.1. Tipi di consorzi................................ 15 CAPITOLO 2 CONSORZI INDUSTRIALI

Introduzione...................................... 1 PARTE PRIMA ASPETTI GIURIDICI CLASSIFICAZIONE DEI CONSORZI 1.1. Tipi di consorzi................................ 15 CAPITOLO 2 CONSORZI INDUSTRIALI

DAL VECCHIO AL NUOVO: COME FARE. Il futuro delle nostre imprese tra innovazione, intuizione e nuovi modelli di business. _ 16 ottobre 2015 Schiavon

DAL VECCHIO AL NUOVO: COME FARE. Il futuro delle nostre imprese tra innovazione, intuizione e nuovi modelli di business. _ 16 ottobre 2015 Schiavon LE RETI D'IMPRESE: aggregarsi per competere ed innovare

DAL VECCHIO AL NUOVO: COME FARE. Il futuro delle nostre imprese tra innovazione, intuizione e nuovi modelli di business. _ 16 ottobre 2015 Schiavon LE RETI D'IMPRESE: aggregarsi per competere ed innovare

LE RETI DI IMPRESA PER L INTERNAZIONALIZZAZIONE. Fulvio D Alvia, Direttore RetImpresa

LE RETI DI IMPRESA PER L INTERNAZIONALIZZAZIONE Fulvio D Alvia, Direttore RetImpresa In Italia ci sono 4,4 milioni di imprese 1 : 95,1 % MICRO IMPRESE (meno di 10 addetti) 1. Fonte: STRUTTURA E COMPETITIVITÀ

LE RETI DI IMPRESA PER L INTERNAZIONALIZZAZIONE Fulvio D Alvia, Direttore RetImpresa In Italia ci sono 4,4 milioni di imprese 1 : 95,1 % MICRO IMPRESE (meno di 10 addetti) 1. Fonte: STRUTTURA E COMPETITIVITÀ

I CONTRATTI ASSOCIATIVI NEGLI APPALTI. MATERIALE DIDATTICO Avv. Elenora Lenzi. I contratti per costituire reti di imprese

I CONTRATTI ASSOCIATIVI NEGLI APPALTI MATERIALE DIDATTICO Avv. Elenora Lenzi I contratti per costituire reti di imprese Bologna, 26 Ottobre 2017 I contratti per costituire reti di imprese avv. Eleonora

I CONTRATTI ASSOCIATIVI NEGLI APPALTI MATERIALE DIDATTICO Avv. Elenora Lenzi I contratti per costituire reti di imprese Bologna, 26 Ottobre 2017 I contratti per costituire reti di imprese avv. Eleonora

Il progetto di Confindustria per competere in Rete

Il progetto di Confindustria per competere in Rete 7 settembre 2015, Bologna Il tessuto imprenditoriale italiano In Italia ci sono 4,4 milioni di imprese 1 : 95,1 % MICRO IMPRESE (meno di 10 addetti) 1.

Il progetto di Confindustria per competere in Rete 7 settembre 2015, Bologna Il tessuto imprenditoriale italiano In Italia ci sono 4,4 milioni di imprese 1 : 95,1 % MICRO IMPRESE (meno di 10 addetti) 1.

R3 - LE NOVITÀ DELLA DISCIPLINA DEL REDDITO D IMPRESA E DI LAVORO AUTONOMO

R3 - LE NOVITÀ DELLA DISCIPLINA DEL REDDITO D IMPRESA E DI LAVORO AUTONOMO 3.1 Generalità 3.2 Decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122 I provvedimenti

R3 - LE NOVITÀ DELLA DISCIPLINA DEL REDDITO D IMPRESA E DI LAVORO AUTONOMO 3.1 Generalità 3.2 Decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122 I provvedimenti

Art 1. (commi 70-72) Credito d imposta ricerca e sviluppo. Superammortamento e Iperammortamento

Credito d imposta ricerca e sviluppo. Superammortamento e Iperammortamento") Art 1. (commi 70-72) Credito d imposta ricerca e sviluppo La nuova finanziaria ha reintrodotto una duplice aliquota di incentivazione, proporzionalmente riferibile alle tipologie di spese sostenute. Infatti,

Art 1. (commi 70-72) Credito d imposta ricerca e sviluppo La nuova finanziaria ha reintrodotto una duplice aliquota di incentivazione, proporzionalmente riferibile alle tipologie di spese sostenute. Infatti,

IL DIRETTORE DELL AGENZIA. modificazioni dalla legge 30 luglio 2010, n. 122 (mod. RETI).

.") Protocollo n. 2011/31139 Approvazione della comunicazione contenente i dati per la fruizione dei vantaggi fiscali per le imprese appartenenti ad una delle reti d impresa di cui all articolo 42 del decreto

Protocollo n. 2011/31139 Approvazione della comunicazione contenente i dati per la fruizione dei vantaggi fiscali per le imprese appartenenti ad una delle reti d impresa di cui all articolo 42 del decreto

Scritto da Alessandro Ingrosso Mercoledì 10 Ottobre :16 - Ultimo aggiornamento Martedì 28 Gennaio :25

MANAGER A TEMPO REGIONE UMBRIA OBIETTIVO: si intende rafforzare il tessuto produttivo regionale attraverso la sperimentazione di interventi di potenziamento del management delle PMI, finalizzati a favorire

MANAGER A TEMPO REGIONE UMBRIA OBIETTIVO: si intende rafforzare il tessuto produttivo regionale attraverso la sperimentazione di interventi di potenziamento del management delle PMI, finalizzati a favorire

CONSULENZA AZIENDALE, FISCALE E FINANZIARIA Pescara - Via E. Brandimarte 63 tel fax

STUDIO PIETROSTEFANI CONSULENZA AZIENDALE, FISCALE E FINANZIARIA 65123 Pescara - Via E. Brandimarte 63 tel. 085.77771 - fax 085.4714584 www.studiopietrostefani.com LE RETI DI IMPRESE 1. In quale contesto?

STUDIO PIETROSTEFANI CONSULENZA AZIENDALE, FISCALE E FINANZIARIA 65123 Pescara - Via E. Brandimarte 63 tel. 085.77771 - fax 085.4714584 www.studiopietrostefani.com LE RETI DI IMPRESE 1. In quale contesto?

GRUPPI DI IMPRESE E CONTRATTI DI RETE

EBOOK GRATUITO GRUPPI DI IMPRESE E CONTRATTI DI RETE La GUIDA per comprendere cos'è un Contratto di Rete Le imprese che collaborano per innovare e competere sul mercato STUDIO POLATO E STUDIO ALBERTI&FONTANA

EBOOK GRATUITO GRUPPI DI IMPRESE E CONTRATTI DI RETE La GUIDA per comprendere cos'è un Contratto di Rete Le imprese che collaborano per innovare e competere sul mercato STUDIO POLATO E STUDIO ALBERTI&FONTANA

IL DIRITTO DI ESSERE PICCOLI Per non scomparire, per aiutare l Italia a tornare grande

Tiziano Treu Appalti, Reti, Opportunità di integrazione e trasferimento tecnologico. IL DIRITTO DI ESSERE PICCOLI Per non scomparire, per aiutare l Italia a tornare grande Milano 6 maggio 2014 - Auditorium

Tiziano Treu Appalti, Reti, Opportunità di integrazione e trasferimento tecnologico. IL DIRITTO DI ESSERE PICCOLI Per non scomparire, per aiutare l Italia a tornare grande Milano 6 maggio 2014 - Auditorium

RIFERIMENTI NORMATIVI E PRASSI

RIFERIMENTI NORMATIVI E PRASSI Art. 6-bis, cc. 1 e 2 D.L. n. 25.06.2008, n. 112, conv. con L. 6.08.2008, n. 133 Art. 3, cc. 4ter 4quinquies D.L. 10.02.2009, n. 5, conv. L. 9.04.2009, n. 33 Art. 42, c.

RIFERIMENTI NORMATIVI E PRASSI Art. 6-bis, cc. 1 e 2 D.L. n. 25.06.2008, n. 112, conv. con L. 6.08.2008, n. 133 Art. 3, cc. 4ter 4quinquies D.L. 10.02.2009, n. 5, conv. L. 9.04.2009, n. 33 Art. 42, c.

Il Plafond Beni Strumentali nell ambito dei prodotti CDP a sostegno dell economia

Il Plafond Beni Strumentali nell ambito dei prodotti CDP a sostegno dell economia Roma, 4 marzo 2014 Plafond «Beni Strumentali» Base giuridica Articolo 2 del D.L. 69/2013 («Decreto Fare»): prevede la costituzione

Il Plafond Beni Strumentali nell ambito dei prodotti CDP a sostegno dell economia Roma, 4 marzo 2014 Plafond «Beni Strumentali» Base giuridica Articolo 2 del D.L. 69/2013 («Decreto Fare»): prevede la costituzione

Alleanze tra imprese: creare reti e aggregazioni per creare valore aggiunto Gli interventi regionali per favorire le alleanze tra imprese

Alleanze tra imprese: creare reti e aggregazioni per creare valore aggiunto Gli interventi regionali per favorire le alleanze tra imprese Milano, 5 Luglio 2010 Agenda Gli interventi regionali per favorire

Alleanze tra imprese: creare reti e aggregazioni per creare valore aggiunto Gli interventi regionali per favorire le alleanze tra imprese Milano, 5 Luglio 2010 Agenda Gli interventi regionali per favorire

Le politiche regionali a favore delle imprese e il Programma Operativo Regionale

Le politiche regionali a favore delle imprese e il Programma Operativo Regionale 2014-2020 Milano, 28 ottobre 2014 Dott.ssa Olivia Postorino Direzione Attività Produttive, Ricerca e Innovazione Regione

Le politiche regionali a favore delle imprese e il Programma Operativo Regionale 2014-2020 Milano, 28 ottobre 2014 Dott.ssa Olivia Postorino Direzione Attività Produttive, Ricerca e Innovazione Regione

Circolare n. 1. del 5 gennaio Detassazione per gli aumenti di capitale delle società - Chiarimenti dell Agenzia delle Entrate INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1 del 5 gennaio 2010 Detassazione per gli aumenti di

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1 del 5 gennaio 2010 Detassazione per gli aumenti di

CONTRATTI DI RETE D IMPRESA. Reti d impresa in Piemonte: aggiungere competitività sul territorio. Francesco Pene Vidari notaio

CONTRATTI DI RETE D IMPRESA Reti d impresa in Piemonte: aggiungere competitività sul territorio Francesco Pene Vidari notaio Il contratto di rete Forma e requisiti del contratto soggetti del contratto

CONTRATTI DI RETE D IMPRESA Reti d impresa in Piemonte: aggiungere competitività sul territorio Francesco Pene Vidari notaio Il contratto di rete Forma e requisiti del contratto soggetti del contratto

Obiettivo dell intervento

ASPETTI CONTABILI, FISCALI E AMMINISTRATIVI NELLE RETI DI IMPRESA Aspetti fiscali nelle reti di impresa Erika Cresti Firenze, 12 Novembre 2014 Obiettivo dell intervento Delineare i principali profili fiscali

ASPETTI CONTABILI, FISCALI E AMMINISTRATIVI NELLE RETI DI IMPRESA Aspetti fiscali nelle reti di impresa Erika Cresti Firenze, 12 Novembre 2014 Obiettivo dell intervento Delineare i principali profili fiscali

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Prot. n. 2017/64188 Modalità di esercizio dell opzione di cui all articolo 16, comma 4, del decreto legislativo 14 settembre 2015, n. 147, da parte dei lavoratori dipendenti, prorogata dall articolo 3,

Prot. n. 2017/64188 Modalità di esercizio dell opzione di cui all articolo 16, comma 4, del decreto legislativo 14 settembre 2015, n. 147, da parte dei lavoratori dipendenti, prorogata dall articolo 3,

Il bonus capitalizzazioni e la Tremonti-ter nel modello Unico 2011

Focus di pratica professionale di Alessandro Perini Il bonus capitalizzazioni e la Tremonti-ter nel modello Unico 2011 L articolo 5 del D.L. n.78/09, convertito dalla L. n.102/09, ha previsto una doppia

Focus di pratica professionale di Alessandro Perini Il bonus capitalizzazioni e la Tremonti-ter nel modello Unico 2011 L articolo 5 del D.L. n.78/09, convertito dalla L. n.102/09, ha previsto una doppia

RETI DI IMPRESE Aggregarsi per competere Il posizionamento distintivo di UniCredit. Sandro BIANCO Client Management & Marketing Italy di UniCredit

RETI DI IMPRESE Aggregarsi per competere Il posizionamento distintivo di UniCredit Sandro BIANCO Client Management & Marketing Italy di UniCredit Torino, 15 Febbraio 2012 Logiche e contesto La crisi finanziaria

RETI DI IMPRESE Aggregarsi per competere Il posizionamento distintivo di UniCredit Sandro BIANCO Client Management & Marketing Italy di UniCredit Torino, 15 Febbraio 2012 Logiche e contesto La crisi finanziaria

Il Il Credito d Imposta per progetti di ricerca in Università ed EPR

Il Il Credito d Imposta per progetti di ricerca in Università ed EPR Sperimentalmente per gli anni 2011 e 2012 è istituito un credito d imposta a favore delle imprese che finanziano progetti di ricerca

Il Il Credito d Imposta per progetti di ricerca in Università ed EPR Sperimentalmente per gli anni 2011 e 2012 è istituito un credito d imposta a favore delle imprese che finanziano progetti di ricerca

LEGGE 46/82 ART. 14 (FONDO ROTATIVO PER L INNOVAZIONE TECNOLOGICA)

") LEGGE 46/82 ART. 14 (FONDO ROTATIVO PER L INNOVAZIONE TECNOLOGICA) BANDO TEMATICO PER L INNOVAZIONE DI PRODOTTO NEI SETTORI DI ALTA E MEDIO/ALTA TECNOLOGIA DA PARTE DI PICCOLE IMPRESE O DI IMPRESE IN FASE

LEGGE 46/82 ART. 14 (FONDO ROTATIVO PER L INNOVAZIONE TECNOLOGICA) BANDO TEMATICO PER L INNOVAZIONE DI PRODOTTO NEI SETTORI DI ALTA E MEDIO/ALTA TECNOLOGIA DA PARTE DI PICCOLE IMPRESE O DI IMPRESE IN FASE

CITTÀ DI VITTORIA DIREZIONE AFFARI GENERALI, DECENTRAMENTO PROGRAMMAZIONE COMUNITARIA

CITTÀ DI VITTORIA DIREZIONE AFFARI GENERALI, DECENTRAMENTO PROGRAMMAZIONE COMUNITARIA P.O. FESR SICILIA 2014-2020 Avviso pubblico relativo all Azione 3.1.1_02a Promuovere la competitività delle piccole

CITTÀ DI VITTORIA DIREZIONE AFFARI GENERALI, DECENTRAMENTO PROGRAMMAZIONE COMUNITARIA P.O. FESR SICILIA 2014-2020 Avviso pubblico relativo all Azione 3.1.1_02a Promuovere la competitività delle piccole

Bando per l erogazione di contributi alle PMI finalizzati al sostegno per l accesso al credito R E G O L A M E N TO

Bando per l erogazione di contributi alle PMI finalizzati al sostegno per l accesso al credito Art. 1 Finalità R E G O L A M E N TO La Camera di Commercio di Como, nell ambito delle iniziative promozionali

Bando per l erogazione di contributi alle PMI finalizzati al sostegno per l accesso al credito Art. 1 Finalità R E G O L A M E N TO La Camera di Commercio di Como, nell ambito delle iniziative promozionali

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO. D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017

Modena, 30 marzo 2017") MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

IL CONTRATTO DI RETE E LA SUA VALENZA QUALE STRUMENTO AGGREGATIVO TRA PMI ALTERNATIVO AI MODELLI SOCIETARI. Carlo Re avvocato

IL CONTRATTO DI RETE E LA SUA VALENZA QUALE STRUMENTO AGGREGATIVO TRA PMI ALTERNATIVO AI MODELLI SOCIETARI Carlo Re avvocato Nozione di contratto di rete (art. 42 L. 30 luglio 2010 n. 122) Con il contratto

IL CONTRATTO DI RETE E LA SUA VALENZA QUALE STRUMENTO AGGREGATIVO TRA PMI ALTERNATIVO AI MODELLI SOCIETARI Carlo Re avvocato Nozione di contratto di rete (art. 42 L. 30 luglio 2010 n. 122) Con il contratto

Opportunità di finanziamento per l internazionalizzazione. Tool

Opportunità di finanziamento per l internazionalizzazione Tool Contributi a favore dei Consorzi per l internazionalizzazione per lo svolgimento di attività promozionali Obiettivi: sostenere lo svolgimento

Opportunità di finanziamento per l internazionalizzazione Tool Contributi a favore dei Consorzi per l internazionalizzazione per lo svolgimento di attività promozionali Obiettivi: sostenere lo svolgimento

Le novità del modello Unico ENC

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

FAQ Reti di Impresa. FAQ Reti di Impresa. Stampa del 21/01/ :33:13. FAQ Frequently Asked Questions Dal sito Retimpresa di Confindustria

Stampa del 21/01/2017-12:33:13 FAQ Reti di Impresa FAQ Reti di Impresa FAQ Frequently Asked Questions Dal sito Retimpresa di Confindustria Che cos'è un contratto di rete? Il contratto di rete rappresenta

Stampa del 21/01/2017-12:33:13 FAQ Reti di Impresa FAQ Reti di Impresa FAQ Frequently Asked Questions Dal sito Retimpresa di Confindustria Che cos'è un contratto di rete? Il contratto di rete rappresenta

Le forme di aggregazione in agricoltura: opportunità per l impresa del futuro. Aspetti economici, civilistici e fiscali delle reti di impresa

Le forme di aggregazione in agricoltura: opportunità per l impresa del futuro. Aspetti economici, civilistici e fiscali delle reti di impresa Maria Cristina D Arienzo Viterbo, 26 settembre 2017 1 Evoluzione

Le forme di aggregazione in agricoltura: opportunità per l impresa del futuro. Aspetti economici, civilistici e fiscali delle reti di impresa Maria Cristina D Arienzo Viterbo, 26 settembre 2017 1 Evoluzione

Tax Alert N febbraio 2019

Tax Alert N. 2 15 febbraio 2019 Tassazione agevolata utili reinvestiti in beni strumentali e occupazione (c.d. MINI IRES) DECORRENZA il nuovo regime si applica a partire dal 2019 per i soggetti con periodo

Tax Alert N. 2 15 febbraio 2019 Tassazione agevolata utili reinvestiti in beni strumentali e occupazione (c.d. MINI IRES) DECORRENZA il nuovo regime si applica a partire dal 2019 per i soggetti con periodo

METTERSI IN PROPRIO NEL TURISMO: STRUMENTI ED OPPORTUNITA FINANZIARIE. Dott. Giovanni Moccia Studio Moccia Consulenze-

METTERSI IN PROPRIO NEL TURISMO: STRUMENTI ED OPPORTUNITA FINANZIARIE Dott. Giovanni Moccia Studio Moccia Consulenze- Studio di consulenza aziendale specializzato nei servizi di: finanza agevolata finanza

METTERSI IN PROPRIO NEL TURISMO: STRUMENTI ED OPPORTUNITA FINANZIARIE Dott. Giovanni Moccia Studio Moccia Consulenze- Studio di consulenza aziendale specializzato nei servizi di: finanza agevolata finanza

Il Progetto di Confindustria per competere in rete

Il Progetto di Confindustria per competere in rete Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale Innovazione e Internazionalizzazione

Il Progetto di Confindustria per competere in rete Esigenze espresse dalle Imprese Volontà di: Aggregazione su programmi/progetti Superamento del localismo distrettuale Innovazione e Internazionalizzazione

Convegno 11 ottobre Incentivi alle assunzioni e nuove opportunità di creazione di impresa. Dott.ssa Immacolata Viola

Convegno 11 ottobre 2017 Incentivi alle assunzioni e nuove opportunità di creazione di impresa Summary 1 2 Sostegno all export 3 Resto al Sud Fondimpresa Resto al sud FINALITA DEL BANDO Al fine di promuovere

Convegno 11 ottobre 2017 Incentivi alle assunzioni e nuove opportunità di creazione di impresa Summary 1 2 Sostegno all export 3 Resto al Sud Fondimpresa Resto al sud FINALITA DEL BANDO Al fine di promuovere