Il nuovo modello telematico: iter procedurale, quadri da compilare, allegati, voltura automatica ed invio telematico

|

|

|

- Nicolina Franchini

- 5 anni fa

- Visualizzazioni

Transcript

1

2 Il nuovo modello telematico: iter procedurale, quadri da compilare, allegati, voltura automatica ed invio telematico Avv. Francesca Micheli Foro della Spezia

3 Argomenti - Il provvedimento direttoriale di approvazione - Ambito di applicazione - Modalità di presentazione - Soggetti autorizzati alla presentazione - I quadri da compilare - Autocertificazioni ed allegati - La voltura automatica - L invio telematico

4 Introduzione Con l emanazione in data 27 dicembre 2016 del provvedimento del Direttore dell Agenzia delle Entrate che approvava modello e istruzioni, è stato approvato il NUOVO MODELLO DI DICHIARAZIONE DI SUCCESSIONE E VOLTURA CATASTALE in vigore dal 23 gennaio 2017; nonché il software ministeriale per la compilazione telematica del modello.

5 Caratteristiche del modello Il nuovo modello ha 3 caratteristiche fondamentali: - è unico: permette cioè non solo la predisposizione della dichiarazione di successione ma anche della voltura catastale (salvo alcune eccezioni) - è telematico: viene compilato direttamente a computer (previa installazione di Java Virtual Machine 1.7 e la successiva installazione di un software ministeriale fornito dall Agenzia o uno dei software commerciali che hanno predisposto un modello telematico omologato a quello ministeriale secondo le specifiche tecniche fornite dall Agenzia stessa (DE.A.S). - genera un file che permette l invio telematico all Agenzia delle Entrate (se in possesso di determinati requisiti).

6 Ambito di applicazione Il nuovo modello sostituisce quello approvato con Decreto Ministeriale del 10 gennaio 1992 (Modello 4) ed è utilizzato a partire dal 23 gennaio Limitazioni: - il nuovo Modello si riferisce soltanto alle successioni aperte a decorrere dal 3 ottobre 2006; - per le successioni apertesi in data anteriore al 3 ottobre 2006, nonché per le dichiarazioni integrative, aggiuntive, sostitutive o modificative di una dichiarazione presentata con il precedente modello 4, deve sempre essere utilizzato il precedente modello 4 seguendo le relative modalità di presentazione.

7 Modalità di presentazione e ufficio competente Il modello di dichiarazione di successione e domanda di volture catastali è presentato in via telematica all Agenzia delle entrate, direttamente dai contribuenti abilitati ai servizi telematici ovvero tramite i soggetti incaricati di cui all articolo 3, comma 3, del Decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni. La presentazione del nuovo modello può essere effettuata anche presso l ufficio territorialmente competente, per il successivo inoltro telematico.

8 Ufficio competente Per ufficio territoriale competente alla lavorazione della dichiarazione di successione si intende l ufficio territoriale dell Agenzia delle Entrate presso la cui circoscrizione il defunto aveva l ultima residenza. Se il de cuius risiedeva in Italia, prima di risiedere all estero, è quello dell ultima residenza nota in Italia. Per gli adempimenti correlati alle volture catastali è competente ciascun ufficio provinciale territorio nella cui circoscrizione territoriale ricadono i beni per cui è richiesta la voltura.

9 Soggetti autorizzati a presentare la dichiarazione

10 Soggetti che possono presentare la dichiarazione Il modello di dichiarazione di successione e domanda di volture catastali è presentato in via telematica all Agenzia delle Entrate: - direttamente dai contribuenti interessati abilitati ai servizi telematici (Fisconline) - ovvero tramite i soggetti incaricati di cui all articolo 3, comma 3, del Decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni (Entratel). NB. La presentazione del modello può essere effettuata anche in forma cartacea presso l ufficio territorialmente competente per il successivo inoltro telematico (sia da intermediario delegato ma non abilitato Entratel; sia dal contribuente personalmente).

11 Intermediari abilitati I soggetti incaricati di cui al Dec. del Presidente della Repubblica 22 luglio 1998, n. 322 sono: a) commercialisti, ragionieri, periti commerciali e consulenti del lavoro; b) periti ed esperti iscritti nei ruoli presso le CCIAA in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria; c) le associazioni sindacali di categoria d) i CAAF; e) gli altri incaricati individuati con decreto del Ministro dell Economia e delle Finanze.

12 Altri professionisti Per i professionisti diversi da quelli elencati comunque l ultimo comma lascia aperta la possibilità di chiedere le credenziali Entratel caso per caso (come avvenuto per l'rli ad esempio). Detta possibilità, da esperire tramite la presentazione di richiesta specifica all Agenzia delle Entrate permette quindi di accedere al portale Entratel e, in sostanza, inviare la dichiarazione di successione dei propri clienti direttamente dal proprio computer in qualità di intermediario, previa autorizzazione alla categoria professionale da parte della Agenzia Entrate.

13 I contenuti della dichiarazione

14 Dichiarazioni presentabili Oltre alle prime dichiarazioni possono essere presentate anche dichiarazioni di successione sostitutive. La categoria comprende le dichiarazioni di successione telematiche modificative, sostitutive e integrative di una dichiarazione precedentemente inviata con il nuovo modello. Siccome la dichiarazione sostitutiva, deve essere utilizzata anche per modificare o integrare la precedente dichiarazione essa deve essere presentata nel caso in cui: - occorre inserire nell asse ereditario altri beni che non sono stati indicati nella dichiarazione principale; - si presenta la necessità di modificare i dati identificativi degli eredi, degli immobili, il loro valore e/o la misura delle quote. N.B. La dichiarazione sostitutiva sostituisce integralmente la precedente dichiarazione, pertanto devono essere compilati anche i quadri non soggetti a modifica. Tale dichiarazione può essere inviata telematicamente solo dal dichiarante che ha presentato la precedente dichiarazione che si intende sostituire.

15 Tipologie di dichiarazioni sostitutive Nella casella dichiarazione sostitutiva occorre indicare uno dei seguenti codici: 1 se si tratta di una dichiarazione che, per effetto delle modifiche alla precedente, comporta una nuova trascrizione del certificato di successione e una nuova voltura (ad esempio variazione dei dati di uno o più beneficiari, dei dati catastali, del valore dell immobile); 2 se si tratta di una dichiarazione che, per effetto delle modifiche alla precedente, non comporta una nuova trascrizione del certificato di successione e una nuova voltura. Ad esempio se si devono apportare modifiche o integrazioni che non riguardano beni immobili, come nel caso dell indicazione del conto corrente. 3 se si tratta di una dichiarazione con cui si vuole esclusivamente integrare o modificare gli allegati presentati con la precedente dichiarazione In questo caso bisogna procedere alla compilazione e presentazione di una nuova dichiarazione, contenente solo il frontespizio, il quadro EE ed il quadro EG tramite il quale allegare la documentazione integrativa o modificativa della precedente.

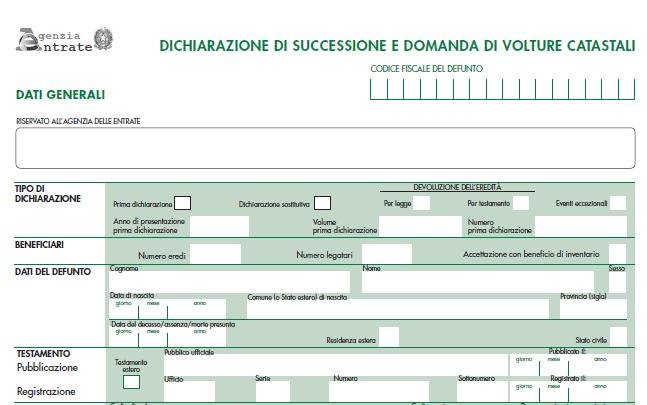

16 Frontespizio

17 Tributi in autoliquidazione Così come avviene anche per il vecchio modello la presentazione è subordinata alla pagamento dei tributi in autoliquidazione ed in particolare: - Imposta ipotecaria - Imposta catastale - Tassa ipotecaria - Imposta di bollo - Tributi speciali. È esclusa l imposta di successione liquidata successivamente dall Ufficio a carico di tutti gli eredi/legatari, i quali dovranno comunque provvedere a suddividere fra loro, pro quota, sia l imposta principale, che i tributi in autoliquidazione già versati.

18 Modalità di pagamento Cambiano però le modalità di pagamento che, con il nuovo Modello, può avvenire: - con addebito su un conto aperto presso un intermediario della riscossione, convenzionato con l'agenzia delle Entrate e intestato al dichiarante oppure al soggetto incaricato della trasmissione telematica, identificati dal relativo codice fiscale. - In alternativa, nel caso in cui la dichiarazione sia presentata tramite l ufficio territoriale competente dell Agenzia delle Entrate, il pagamento può avvenire tramite F24 (che va poi allegato alla dichiarazione)

19 Presentazione della dichiarazione

20 I quadri da compilare

21 I nuovi quadri Il nuovo modello è composto da: - il Frontespizio, con i dati del de cuius e del soggetto che presenta la dichiarazione; - il quadro EA, con i dati relativi agli eredi, ai legatari ed altri soggetti; - i quadri EB ed EC, con la parte dell attivo ereditario costituita da beni immobili e diritti reali immobiliari; - il quadro ED, con le passività; - il quadro EE, riepilogativo dell asse ereditario al netto delle passività; - il quadro EF, con la determinazione dei tributi dovuti in autoliquidazione; - il quadro EG, con l elenco dei documenti da allegare alla dichiarazione;

22 I nuovi quadri - il quadro EH, con le dichiarazioni sostitutive di atto notorio, le richieste di agevolazioni e riduzioni; - il quadro EI, con le dichiarazioni utili alla voltura catastale nei casi di discordanza fra il soggetto iscritto in catasto e quello dal quale si fa luogo al trasferimento; - i quadri EL ed EM, con la parte dell attivo ereditario costituita da beni immobili e diritti reali immobiliari iscritti nel sistema tavolare; - il quadro EN, con i dati relativi alle aziende; - il quadro EO, con le azioni, le obbligazioni, gli altri titoli e quote sociali; - i quadri EP ed EQ, con gli aeromobili, le navi e le imbarcazioni; - il quadro ER, con le rendite e i crediti; - il quadro ES, con le donazioni e gli atti a titolo gratuito.

23 Autocertificazioni e allegati

24 QUADRO EG - Elenco documenti, certificati e dichiarazioni sostitutive da allegare alla dichiarazione Il quadro viene utilizzato per allegare ogni tipologia di documento necessario ai fini della corretta presentazione della dichiarazione, nonché le dichiarazioni sostitutive di atto notorio rese dai beneficiari, diversi dal dichiarante (che dovrà, invece, compilare il quadro EH) Eventuali dichiarazioni sostitutive di atto notorio rese dagli eredi o legatari, da allegare alla dichiarazione, devono essere corredate dalla copia dei documenti d identità dei soggetti che le hanno sottoscritte. La documentazione da allegare deve avere una bassa risoluzione (200x200dpi, colore Bianco e Nero), purché leggibile, nonché deve essere in formato PDF/A 1a, PDF/A 1b oppure TIF e/o TIFF. L allegazione del documento in un formato differente da quelli sopra indicati comporterà lo scarto della dichiarazione. NB. è sempre obbligatoria l allegazione: - dell albero genealogico (rigo EG6) - del testamento

25 Il quadro EG

26 Il quadro EG

27 Il quadro EG

28 Sezione I - dichiarazioni sostitutive Il quadro deve essere utilizzato da chi presenta il modello, per rendere le dichiarazioni sostitutive di certificazione o di atto di notorietà necessarie alla registrazione della dichiarazione di successione, nonché altre informazioni utili ed in particolare: a) la data del decesso o gli estremi della sentenza di dichiarazione di morte presunta o di assenza; b) i dati relativi allo stato di famiglia del defunto, degli eredi e dei legatari che sono in rapporto di parentela o affinità con il defunto, c) gli estremi di registrazione degli atti di ultima volontà del defunto ove questi ultimi siano presenti d) gli estremi di registrazione dell atto costitutivo dell unione civile; e) l eventuale presenza di accordi di reintegrazione dei diritti di legittima lesi, riportandone gli estremi di registrazione; f) l esistenza o meno di eredi o legatari interdetti, incapaci o portatori di disabilità grave. In caso di erede o legatario affetto da disabilità grave, indicare gli estremi del verbale dalla commissione per l accertamento della disabilità di cui all art. 4 della Legge n. 104 del In caso di erede o legatario interdetto o inabilitato riportare gli estremi della sentenza dichiarativa. g) l assenza o l eventuale presenza di rinunzie all eredità, con relativi estremi di registrazione; h) se tra il defunto/a ed il coniuge è stata/non è stata pronunciata una sentenza di separazione passata in giudicato per colpa del coniuge superstite o di entrambi ovvero addebitabile al coniuge superstite o ad entrambi; i) che non è stata presentata domanda di scioglimento dell unione civile; j) l ufficio dove è stato depositato il bilancio della società o dell azienda posseduta dal defunto; k) che gli inventari/prospetti attestanti le attività e passività, nonché i documenti di prova di queste ultime costituiscono copie degli originali; l) gli estremi di registrazione o immatricolazione delle navi o delle imbarcazioni, nonché degli aeromobili.

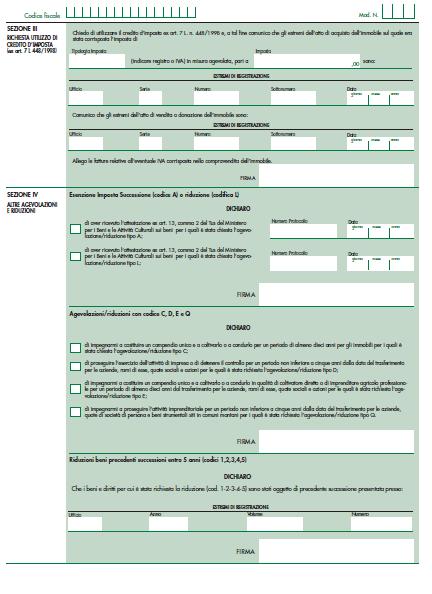

29 Altre sezioni SEZIONE II - Agevolazione prima casa Deve essere utilizzata dal dichiarante per richiedere l applicazione dell agevolazione prima casa, avendone i requisiti. SEZIONE III - Richiesta utilizzo di credito d imposta Deve essere compilata, se è il dichiarante a richiedere l utilizzo del credito d imposta derivante dall acquisto e cessione, precedentemente all apertura della successione, di un immobile in relazione al quale è già stata richiesta l agevolazione prima casa per il calcolo ed il pagamento dell imposta (registro/iva) relativa al precedente acquisto. SEZIONE IV - Altre agevolazioni e riduzioni La presente sezione deve essere utilizzata dal soggetto dichiarante per chiedere l applicazione delle agevolazioni relative alle imposte ipotecarie e catastali nonché delle riduzioni dell imposta di successione.

30 Il quadro EH

31 La voltura automatica

32 La voltura telematica automatica Una delle importanti novità del modello è la possibilità di eseguire le volture catastali senza la necessità di un ulteriore richiesta da parte del contribuente. Sono escluse e quindi presentate utilizzando le precedenti modalità di presentazione le domande di volture catastali riguardanti gli immobili ricadenti nei territori ove vige il sistema del Libro Fondiario e per quelli gravati da oneri reali, nei casi di trust e di eredità giacente o eredità amministrata.

33 Dichiarazioni per voltura Con la presentazione del nuovo modello di successione, salvo casi particolari, le volture catastali verranno eseguite in automatico (salvo diversa indicazione del dichiarante). Il sistema telematico fornirà, tra le altre, anche una ricevuta contenente l esito della domanda di volture catastali che potrà essere: a) tutti gli immobili sono stati volturati; b) solo parte degli immobili sono stati volturati (in questo caso verranno forniti i dati degli immobili per i quali sono state riscontrate le incongruenze tali da non permettere il perfezionamento delle operazioni di voltura); c) nessun immobile è stato volturato. Al fine di limitare al minimo i casi di scarto delle volture è possibile indicare nella sezione Dichiarazioni per voltura (Quadro EI del nuovo modello): - le discordanze tra il soggetto intestatario ovvero i relativi diritti, così come rappresentati in catasto, rispetto a quelli del defunto - la presenza di passaggi intermedi non convalidati da atti legali

34 L invio telematico

35 Trasmissione telematica La dichiarazione andrà presentata esclusivamente in via telematica: tramite Fisconline, utilizzando il PinCode del dichiarante; tramite gli intermediari abilitati ad Entratel (Notai, CAF e professionisti) oppure in formato cartaceo (almeno per ora) tramite l ufficio territoriale dell Agenzia delle Entrate competente in relazione all ultima residenza nota del de cuius, ufficio che provvederà al caricamento e invio della dichiarazione.

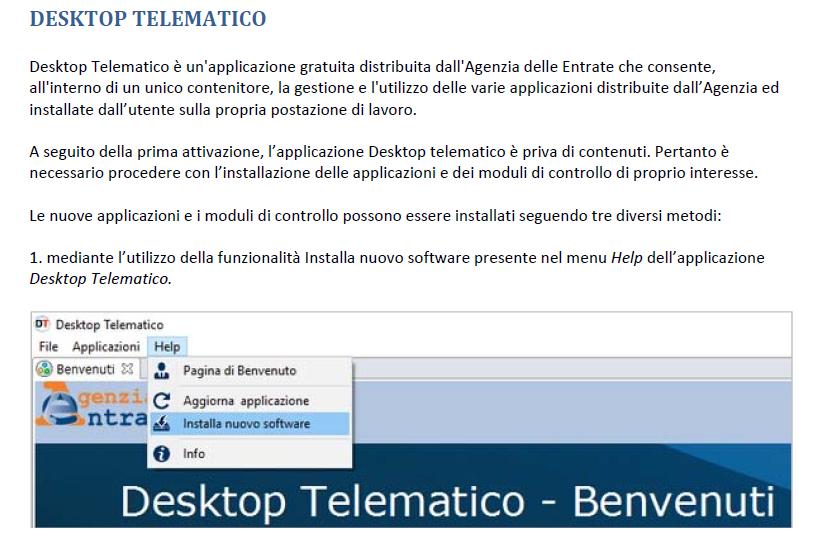

36 Desktop telematico

37 Installazione applicativo

38 Scelta portale

39 Trasmissione tramite Fisconline

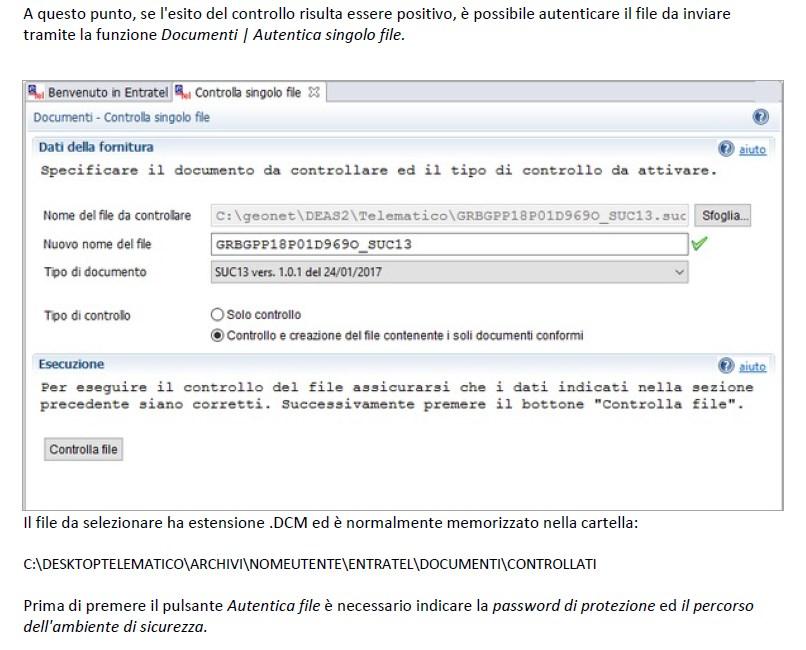

40 Controllo file per invio

41 Controllo file per invio

42 Preparazione file per invio

43 Trasmissione tramite Entratel

44 Controllo del file

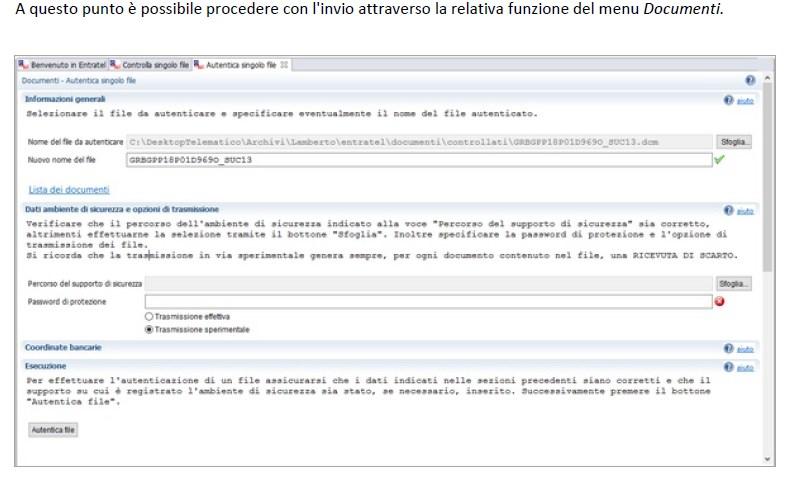

45 Autenticazione e invio

46 Ambiente di sicurezza

47 Invio telematico

48 Ricevute rilasciate dal sistema telematico L Agenzia delle Entrate attesta, per via telematica, l avvenuta ricezione, controllo ed accettazione dei file contenenti i dati delle dichiarazioni di successione, per i quali si richiede la registrazione telematica, nonché le informazioni riguardanti i pagamenti delle imposte autoliquidate e la regolarità della dichiarazione presentata mediante apposite ricevute.

49 Ricevute rilasciate dal sistema telematico Il servizio telematico restituisce, immediatamente dopo l invio, una prima ricevuta che attesta l avvenuta trasmissione del file. A seguito dei controlli formali sui dati riportati nel modello, è rilasciata una seconda ricevuta. Tale ricevuta indica gli estremi di registrazione e la Direzione Provinciale nella cui circoscrizione ricade l ufficio territoriale incaricato della lavorazione della dichiarazione: in caso di esito positivo costituisce la prova dell avvenuta presentazione, nonché registrazione del modello, in caso di esito negativo, invece, fornisce le segnalazioni ed i motivi dell eventuale scarto della dichiarazione.

50 Ricevuta pagamento L esito del pagamento delle somme autoliquidate effettuato mediante la richiesta di addebito in conto viene riportato in una apposita ricevuta.

51 Esiti del controllo sulla regolarità della dichiarazione Se i successivi controlli sulla regolarità della dichiarazione e dei relativi allegati, effettuati dall ufficio territoriale competente, si concludono con esito positivo, una copia semplice della dichiarazione presentata, contenente gli estremi di registrazione e l indicazione dell ufficio territoriale competente, viene resa disponibile nel cassetto fiscale del dichiarante, di eventuali coeredi o chiamati all eredità, nonché nell ambito del servizio di acquisizione delle ricevute. Se i suddetti controlli si concludono con esito negativo, l ufficio territoriale competente invita il dichiarante a procedere alla regolarizzazione della dichiarazione e dei suoi allegati, secondo le disposizioni di cui all art. 32 del Decreto Legislativo 31 ottobre 1990, n. 346, e successive modificazioni.

52 Ricevuta volture L esito della domanda di volture catastali, richieste in via automatica, è riportato con specifica attestazione resa disponibile nell ambito del servizio di acquisizione delle ricevute.

53 Conclusioni Da una prima analisi del nuovo Modello Unico appare evidente come seppur non sia stata modificata né la normativa civile né quella fiscale, molte sono le novità che si devono affrontare nella compilazione della pratica successioria e nell invio del nuovo modello che specifica tutta una serie di dati e indicazioni che devono nel dettaglio essere forniti dal contribuente/intermediario.

54 Domande e risposte in diretta

55 Prossimo Webinar Difformità di compilazione con il vecchio modello. Nuovi codici per soggetti, beni e agevolazioni prime osservazioni 28 febbraio 2017 Ore 14:30 16:00

56 Grazie per la Sua partecipazione al webinar odierno.

La dichiarazione di successione telematica. Dr.ssa Marianna Federici - membro della Commissione "Imposte indirette diverse dall Iva"

La dichiarazione di successione telematica Dr.ssa Marianna Federici - membro della Commissione "Imposte indirette diverse dall Iva" Per redigere la dichiarazione di successione occorre: - Installare il

La dichiarazione di successione telematica Dr.ssa Marianna Federici - membro della Commissione "Imposte indirette diverse dall Iva" Per redigere la dichiarazione di successione occorre: - Installare il

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 27 20.01.2017 Dichiarazione di successione online A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 1 gennaio

Fiscal News La circolare di aggiornamento professionale N. 27 20.01.2017 Dichiarazione di successione online A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 1 gennaio

LA DICHIARAZIONE DI SUCCESSIONE

LA DICHIARAZIONE DI SUCCESSIONE 1. LA DICHIARAZIONE 2. I TRIBUTI DA PAGARE 3. L IMPOSTA DI SUCCESSIONE 4. IL NUOVO MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI 1 1. LA DICHIARAZIONE

LA DICHIARAZIONE DI SUCCESSIONE 1. LA DICHIARAZIONE 2. I TRIBUTI DA PAGARE 3. L IMPOSTA DI SUCCESSIONE 4. IL NUOVO MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI 1 1. LA DICHIARAZIONE

Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni

Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni Avv. Francesca Micheli Foro della Spezia Dove eravamo rimasti Prima di andare avanti

Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni Avv. Francesca Micheli Foro della Spezia Dove eravamo rimasti Prima di andare avanti

INDICE. Sezione Prima - ASPETTI CIVILISTICI. Premessa... pag. 12

INDICE Sezione Prima - ASPETTI CIVILISTICI Premessa... pag. 12 La successione... pag. 14 Aspetti generali...» 14 L oggetto della successione...» 16 Chi può succedere...» 16 La rappresentazione e la sostituzione...»

INDICE Sezione Prima - ASPETTI CIVILISTICI Premessa... pag. 12 La successione... pag. 14 Aspetti generali...» 14 L oggetto della successione...» 16 Chi può succedere...» 16 La rappresentazione e la sostituzione...»

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE Breve guida ad un utile novità DR Lombardia - Ufficio Gestione tributi DI COSA CI OCCUPEREMO OGGI LE PRINCIPALI NOVITA E I VANTAGGI DEL NUOVO MODELLO DI DICHIARAZIONE

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE Breve guida ad un utile novità DR Lombardia - Ufficio Gestione tributi DI COSA CI OCCUPEREMO OGGI LE PRINCIPALI NOVITA E I VANTAGGI DEL NUOVO MODELLO DI DICHIARAZIONE

24 maggio Istruzioni fascicolo 1. Attribuzione rendita ; col. 2 e del rigo EF5; relativo al rigo EF11;

Aggiornamento delle istruzioni per la compilazione del Modello di dichiarazione di successione e domanda di volture catastali (ai sensi del punto 1.3 del provvedimento del 28 dicembre 2017) 24 maggio 2018

Aggiornamento delle istruzioni per la compilazione del Modello di dichiarazione di successione e domanda di volture catastali (ai sensi del punto 1.3 del provvedimento del 28 dicembre 2017) 24 maggio 2018

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO PROT. 112426 DEL 15 GIUGNO 2017 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione

PROVVEDIMENTO PROT. 112426 DEL 15 GIUGNO 2017 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA

Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI Torino, 17 ottobre 2018 Compilazione e Presentazione Quale modello utilizzare per la prima dichiarazione? - Nuovo modello telematico: dichiarazioni

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI Torino, 17 ottobre 2018 Compilazione e Presentazione Quale modello utilizzare per la prima dichiarazione? - Nuovo modello telematico: dichiarazioni

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

Successioni: cosa cambia a partire dal 15 marzo 2018 Guida alle novità del modello di dichiarazione di

Successioni: cosa cambia a partire dal 15 marzo 2018 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 15 marzo 2018 - Guida alle

Successioni: cosa cambia a partire dal 15 marzo 2018 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 15 marzo 2018 - Guida alle

Casi pratici dichiarazione di successione telematica

Casi pratici dichiarazione di successione telematica Descrizione processo successioni Ufficio AE GENERAZIONE MODELLO 240: Trasmissione del modello 240 (titolo per la trascrizione) ai reparti di Pubblicità

Casi pratici dichiarazione di successione telematica Descrizione processo successioni Ufficio AE GENERAZIONE MODELLO 240: Trasmissione del modello 240 (titolo per la trascrizione) ai reparti di Pubblicità

LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE

2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE ANCHE GEOMETRI E PERITI POSSONO TRASMETTERE LE DICHIARAZIONI DI SUCCESSIONE E LE DOMANDE DI VOLTURE CATASTALI La nuova dichiarazione

2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE ANCHE GEOMETRI E PERITI POSSONO TRASMETTERE LE DICHIARAZIONI DI SUCCESSIONE E LE DOMANDE DI VOLTURE CATASTALI La nuova dichiarazione

Seguiranno prossimamente approfondimenti sul tema a cura del Settore Informatico e del Settore Studi Tributari (N.d.R.)

") DALL AGENZIA DELLE ENTRATE, IL MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI, LE RELATIVE ISTRUZIONI E LE SPECIFICHE TECNICHE PER LA TRASMISSIONE TELEMATICA Si segnala che è stato

DALL AGENZIA DELLE ENTRATE, IL MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI, LE RELATIVE ISTRUZIONI E LE SPECIFICHE TECNICHE PER LA TRASMISSIONE TELEMATICA Si segnala che è stato

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE Breve guida ad una novità poco utilizzata Varese, maggio - giugno 2018 DR Lombardia - Ufficio Gestione tributi DI COSA CI SIAMO OCCUPATI LE PRINCIPALI NOVITA

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE Breve guida ad una novità poco utilizzata Varese, maggio - giugno 2018 DR Lombardia - Ufficio Gestione tributi DI COSA CI SIAMO OCCUPATI LE PRINCIPALI NOVITA

Dalla carta al digitale: i servizi telematici dell'agenzia delle entrate. 31 marzo 2017

Dalla carta al digitale: i servizi telematici dell'agenzia delle entrate 31 marzo 2017 OBIETTIVI DI POLITICA FISCALE Le attività che persegue l Agenzia rispondono, oltre ai compiti istituzionalmente definiti,

Dalla carta al digitale: i servizi telematici dell'agenzia delle entrate 31 marzo 2017 OBIETTIVI DI POLITICA FISCALE Le attività che persegue l Agenzia rispondono, oltre ai compiti istituzionalmente definiti,

Successioni: cosa cambia a partire dal 15 marzo 2018 Guida alle novità del modello di dichiarazione di

Successioni: cosa cambia a partire dal 15 marzo 2018 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 15 marzo 2018 - Guida alle

Successioni: cosa cambia a partire dal 15 marzo 2018 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 15 marzo 2018 - Guida alle

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE Breve guida ad una novità poco utilizzata Mantova, 17-18 settembre 2018 DR Lombardia - Ufficio Gestione tributi DI COSA CI OCCUPEREMO OGGI LE PRINCIPALI NOVITA

LA DICHIARAZIONE TELEMATICA DI SUCCESSIONE Breve guida ad una novità poco utilizzata Mantova, 17-18 settembre 2018 DR Lombardia - Ufficio Gestione tributi DI COSA CI OCCUPEREMO OGGI LE PRINCIPALI NOVITA

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO N. 305134 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica IL

PROVVEDIMENTO N. 305134 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica IL

Dichiarazione di successione e domanda di volture catastali

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

Articolo pubblicato su FiscoOggi (

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti LA SUCCESSIONE (9) 16 Novembre 2004 La dichiarazione di successione: allegati, tipi di dichiarazione, rimborsi 6.4 Allegati alla

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti LA SUCCESSIONE (9) 16 Novembre 2004 La dichiarazione di successione: allegati, tipi di dichiarazione, rimborsi 6.4 Allegati alla

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

Con la presentazione del Modello di Successione, le Volture Catastali verranno eseguite in indicazione del Contribuente.

1 La Dichiarazione di Successione deve essere presentata dagli Eredi, dai Chiamati all'eredità, dai Legatari entro 12 mesi dalla Data di Apertura della Successione che coincide, solitamente, con la Data

1 La Dichiarazione di Successione deve essere presentata dagli Eredi, dai Chiamati all'eredità, dai Legatari entro 12 mesi dalla Data di Apertura della Successione che coincide, solitamente, con la Data

Elenco delle modifiche alle istruzioni per la compilazione della dichiarazione di successione e domanda di volture catastali

Fascicolo 1 Elenco delle modifiche alle istruzioni per la compilazione della dichiarazione di successione e domanda di volture catastali ALLEGATO 2 a pagina 2, nel paragrafo Cos è il modello di successione

Fascicolo 1 Elenco delle modifiche alle istruzioni per la compilazione della dichiarazione di successione e domanda di volture catastali ALLEGATO 2 a pagina 2, nel paragrafo Cos è il modello di successione

Dichiarazione di successione e domanda di volture catastali

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

4/2015 Gennaio/4/2015 (*) Napoli 15 Gennaio 2015

Napoli 15 Gennaio 2015") Redazione a cura della Commissione Comunicazione del CPO di Napoli 4/2015 Gennaio/4/2015 (*) Napoli 15 Gennaio 2015 Con l entrata in vigore del decreto legislativo n. 175/2014 c.d. semplificazioni fiscali,

Redazione a cura della Commissione Comunicazione del CPO di Napoli 4/2015 Gennaio/4/2015 (*) Napoli 15 Gennaio 2015 Con l entrata in vigore del decreto legislativo n. 175/2014 c.d. semplificazioni fiscali,

Aggiornato con il modello di dichiarazione di successione in vigore da settembre 2017

Il professionista tecnico nella successione e divisione ereditaria Aggiornato con il modello di dichiarazione di successione in vigore da settembre 2017 Editore: Maggioli - Autori: Massimo Moncelli - Davide

Il professionista tecnico nella successione e divisione ereditaria Aggiornato con il modello di dichiarazione di successione in vigore da settembre 2017 Editore: Maggioli - Autori: Massimo Moncelli - Davide

Tassazione delle successioni e donazioni Aggiornamento al Giovanni Santarcangelo

Tassazione delle successioni e donazioni Aggiornamento al 15.3.2018 Giovanni Santarcangelo SOMMARIO 1 Provv. dir. Ag. Entrate prot. 305134 del 28.12.2017 Approvazione del modello di dichiarazione di successione

Tassazione delle successioni e donazioni Aggiornamento al 15.3.2018 Giovanni Santarcangelo SOMMARIO 1 Provv. dir. Ag. Entrate prot. 305134 del 28.12.2017 Approvazione del modello di dichiarazione di successione

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI Esempio compilazione Successione legittima il software precompila la sezione devoluzione Eredi: coniuge e 2 figli; 1 terreno di valore 10,000

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI Esempio compilazione Successione legittima il software precompila la sezione devoluzione Eredi: coniuge e 2 figli; 1 terreno di valore 10,000

Dichiarazione di successione e domanda di volture catastali

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

Approvato dall'agenzia delle Entrate un nuovo modello per la dichiarazione di successione e rinviata di

Successione online obbligatoria rinviata al 2019: ecco il nuovo modello Approvato dall'agenzia delle Entrate un nuovo modello per la dichiarazione di successione e rinviata di un anno l'obbligatorietà

Successione online obbligatoria rinviata al 2019: ecco il nuovo modello Approvato dall'agenzia delle Entrate un nuovo modello per la dichiarazione di successione e rinviata di un anno l'obbligatorietà

LA DICHIARAZIONE DI SUCCESSIONE TELEMATICA. Bologna, 13 marzo 2019

LA DICHIARAZIONE DI SUCCESSIONE TELEMATICA Bologna, 13 marzo 2019 Dichiarazione di successione e domanda di volture catastali DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della

LA DICHIARAZIONE DI SUCCESSIONE TELEMATICA Bologna, 13 marzo 2019 Dichiarazione di successione e domanda di volture catastali DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 12 settembre 2017 Guida

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 12 settembre 2017 Guida

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO PROT. 46 DEL 5 GIUGNO 07 Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione

PROVVEDIMENTO PROT. 46 DEL 5 GIUGNO 07 Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione

Voltura da successione telematica

1 Voltura automatica e voltura cartacea Voltura cartacea Predisposizio ne ed invio telematico della dichiarazione 2^ RICEVUTA corretta acquisizione (data presentazione Anno, Volume e Numero) Modello 240

1 Voltura automatica e voltura cartacea Voltura cartacea Predisposizio ne ed invio telematico della dichiarazione 2^ RICEVUTA corretta acquisizione (data presentazione Anno, Volume e Numero) Modello 240

Protocollo Generale (Uscita)

") Cod. H30/P2 Protocollo Generale (Uscita) Cod. CG/ne cnappcrm aoo_generale Circ. n. 26 Prot.: 0000343 Data: 16/03/2018 Ai Consigli degli Ordini degli Architetti, Pianificatori, Paesaggisti e Conservatori

Cod. H30/P2 Protocollo Generale (Uscita) Cod. CG/ne cnappcrm aoo_generale Circ. n. 26 Prot.: 0000343 Data: 16/03/2018 Ai Consigli degli Ordini degli Architetti, Pianificatori, Paesaggisti e Conservatori

Dichiarazione di successione: quali documenti vanno allegati? Autore : Redazione. Data: 04/06/2017

Dichiarazione di successione: quali documenti vanno allegati? Autore : Redazione Data: 04/06/2017 Come si presenta una dichiarazione di successione: tutti i documenti da allegare sia in via cartacea, in

Dichiarazione di successione: quali documenti vanno allegati? Autore : Redazione Data: 04/06/2017 Come si presenta una dichiarazione di successione: tutti i documenti da allegare sia in via cartacea, in

DLgs n Semplificazioni fiscali Novità in materia di altre imposte indirette

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

Unico 2010 Impegno a trasmettere la dichiarazione

Unico 2010 Impegno a trasmettere la dichiarazione A cura di Antonio Gigliotti Contestualmente alla ricezione della dichiarazione o all assunzione dell incarico per la sua predisposizione, l intermediario

Unico 2010 Impegno a trasmettere la dichiarazione A cura di Antonio Gigliotti Contestualmente alla ricezione della dichiarazione o all assunzione dell incarico per la sua predisposizione, l intermediario

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA In

Approvazione del modello di dichiarazione di successione e domanda di volture catastali delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA In

SUCCESSIONE TELEMATICA

line Email: hd.oasistemi@wolterskluwer.com Wolters Kluwer Italia OA SISTEMI HD Dept. L&R OASISTEMI SUCCESSIONE TELEMATICA Manuale Suite Notaro (V.5.3 SP7) Sommario Sommario... 1 INTRODUZIONE... 2 CONFIGURAZIONI

line Email: hd.oasistemi@wolterskluwer.com Wolters Kluwer Italia OA SISTEMI HD Dept. L&R OASISTEMI SUCCESSIONE TELEMATICA Manuale Suite Notaro (V.5.3 SP7) Sommario Sommario... 1 INTRODUZIONE... 2 CONFIGURAZIONI

La successione telematica con DE.A.S. Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con

La successione telematica con DE.A.S. Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Edizione Dicembre 2017 Come cambia la compilazione

La successione telematica con DE.A.S. Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Edizione Dicembre 2017 Come cambia la compilazione

SUCCESSIONE TELEMATICA

Email: hd.oasistemi@wolterskluwer.com Wolters Kluwer Italia OA SISTEMI HD Dept. L&R OASISTEMI SUCCESSIONE TELEMATICA Manuale Suite Notaro 5.3 V.1.0 del 18/09/2017 Sommario Sommario... 1 INTRODUZIONE...

Email: hd.oasistemi@wolterskluwer.com Wolters Kluwer Italia OA SISTEMI HD Dept. L&R OASISTEMI SUCCESSIONE TELEMATICA Manuale Suite Notaro 5.3 V.1.0 del 18/09/2017 Sommario Sommario... 1 INTRODUZIONE...

DICHIARAZIONE DI SUCCESSIONE

MOD. DICHIARAZIONE DI SUCCESSIONE Direnzione Provinciale di... Ufficio Territoriale di... ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME PRIMA DICHIARAZIONE DICHIARAZIONE

MOD. DICHIARAZIONE DI SUCCESSIONE Direnzione Provinciale di... Ufficio Territoriale di... ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME PRIMA DICHIARAZIONE DICHIARAZIONE

La successione telematica con DE.A.S. Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con

La successione telematica con DE.A.S. Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. - Edizione Dicembre 2017 - Come cambia la compilazione

La successione telematica con DE.A.S. Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. - Edizione Dicembre 2017 - Come cambia la compilazione

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. 4 Direzione Provinciale Direzione di Provinciale di Ufficio Territoriale di Ufficio Territoriale di PARTE RISERVATA ALL UFFICIO

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. 4 Direzione Provinciale Direzione di Provinciale di Ufficio Territoriale di Ufficio Territoriale di PARTE RISERVATA ALL UFFICIO

Registrazione delle dichiarazioni di successione Direzione Regionale Lazio Ufficio Gestione Tributi

Registrazione delle dichiarazioni di successione Direzione Regionale Lazio Ufficio Gestione Tributi Frosinone, 27 settembre 2018 Presupposto ed oggetto dell imposta L imposta sulle successioni si applica

Registrazione delle dichiarazioni di successione Direzione Regionale Lazio Ufficio Gestione Tributi Frosinone, 27 settembre 2018 Presupposto ed oggetto dell imposta L imposta sulle successioni si applica

DICHIARAZIONE DI SUCCESSIONE

MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F- TASSE- 3 MOD.4 Ufficio del Registro di ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME 1 2 3 4 5 PRIMA DICHIARAZIONE

MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F- TASSE- 3 MOD.4 Ufficio del Registro di ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME 1 2 3 4 5 PRIMA DICHIARAZIONE

Successione: quando non è obbligatoria?

Successione: quando non è obbligatoria? Autore : Redazione Data: 19/07/2017 Chi non deve presentare la dichiarazione di successione: parenti in linea retta o coniuge se l asse ereditario non supera 100mila

Successione: quando non è obbligatoria? Autore : Redazione Data: 19/07/2017 Chi non deve presentare la dichiarazione di successione: parenti in linea retta o coniuge se l asse ereditario non supera 100mila

Circolare n. 34. DLgs n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette. del 3 dicembre 2014 INDICE

Circolare n. 34 del 3 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette INDICE 1 Premessa 2 2 Novità in materia di dichiarazione di successione

Circolare n. 34 del 3 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette INDICE 1 Premessa 2 2 Novità in materia di dichiarazione di successione

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Prot. n. 728796/2019 Aggiornamento del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica IL DIRETTORE

Prot. n. 728796/2019 Aggiornamento del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica IL DIRETTORE

LE IMPOSTE INDIRETTE: Aspetti fiscali della successione (ereditaria) Dott. Sarah Arthemalle Genova, 31 gennaio 2018

Dott. Sarah Arthemalle Genova, 31 gennaio 2018") LE IMPOSTE INDIRETTE: Aspetti fiscali della successione (ereditaria) Dott. Sarah Arthemalle Genova, 3 gennaio 208 Evoluzione normativa successione Legge n. 585 del 862 Riforma De Stefani 923 DPR 637 del

LE IMPOSTE INDIRETTE: Aspetti fiscali della successione (ereditaria) Dott. Sarah Arthemalle Genova, 3 gennaio 208 Evoluzione normativa successione Legge n. 585 del 862 Riforma De Stefani 923 DPR 637 del

Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

Monza, 16 giugno 2017 Secondo raduno dei Sigillon@uti Giovanni Santarcangelo Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

Monza, 16 giugno 2017 Secondo raduno dei Sigillon@uti Giovanni Santarcangelo Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

STUDIO CIGANOTTO CINELLI MANGIONE

STUDIO CIGATTO CINELLI MANGIONE DOTTORI COMMERCIALISTI Circolare n. 8/2014 del 5 dicembre 2014 A tutti i clienti, Loro indirizzi mail DLGS. 21.11.2014 N. 175 DI SEMPLIFICAZIONI FISCALI VITÀ IN MATERIA

STUDIO CIGATTO CINELLI MANGIONE DOTTORI COMMERCIALISTI Circolare n. 8/2014 del 5 dicembre 2014 A tutti i clienti, Loro indirizzi mail DLGS. 21.11.2014 N. 175 DI SEMPLIFICAZIONI FISCALI VITÀ IN MATERIA

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Il contribuente direttamente e gli altri soggetti

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Il contribuente direttamente e gli altri soggetti

Articolo pubblicato su FiscoOggi (

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Dichiarazione precompilata regole per l accesso 2017: pubblicate le 7 Aprile 2017 L Agenzia illustra le modalità con cui, a partire

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Dichiarazione precompilata regole per l accesso 2017: pubblicate le 7 Aprile 2017 L Agenzia illustra le modalità con cui, a partire

Dichiarazione di successione non presentata: quali conseguenze?

Dichiarazione di successione non presentata: quali conseguenze? Autore : Redazione Data: 04/06/2017 Gli obblighi degli eredi in caso di apertura della successione: quando la dichiarazione di successione

Dichiarazione di successione non presentata: quali conseguenze? Autore : Redazione Data: 04/06/2017 Gli obblighi degli eredi in caso di apertura della successione: quando la dichiarazione di successione

Dal modello 4 alla trasmissione telematica Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali

Dal modello 4 alla trasmissione telematica Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Come cambia la compilazione della dichiarazione

Dal modello 4 alla trasmissione telematica Guida alla compilazione del nuovo modello di dichiarazione di successione e domanda di volture catastali con DE.A.S. Come cambia la compilazione della dichiarazione

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ. (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.)

") DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.) In carta libera ai sensi del punto 21-bis, Allegato B del DPR 642/1972 Io sottoscritto/a.. in

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.) In carta libera ai sensi del punto 21-bis, Allegato B del DPR 642/1972 Io sottoscritto/a.. in

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL AGENZIA In

Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL AGENZIA In

OSSERVATORIO REGIONALE

OSSERVATORIO REGIONALE 3 AGOSTO 2018 1 CIVIS DATI UTILIZZO 2 PROTOCOLLI INTESA ORDINI/ASSOCIAZIONI N. COMUNICAZIONI DI IRREGOLARITA PRODOTTE DR VENETO - Cfr SEMESTRE 2015/2018 Invio dic.2014 mag.2015 Invio

OSSERVATORIO REGIONALE 3 AGOSTO 2018 1 CIVIS DATI UTILIZZO 2 PROTOCOLLI INTESA ORDINI/ASSOCIAZIONI N. COMUNICAZIONI DI IRREGOLARITA PRODOTTE DR VENETO - Cfr SEMESTRE 2015/2018 Invio dic.2014 mag.2015 Invio

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT.N. 27067 Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL

PROT.N. 27067 Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA DISPONE

Prot. 27020 Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Prot. 27020 Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate 1. Soggetti obbligati alla comunicazione 1.1 Gli enti e le casse aventi esclusivamente fine assistenziale

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate 1. Soggetti obbligati alla comunicazione 1.1 Gli enti e le casse aventi esclusivamente fine assistenziale

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di CAGLIARI Provinciale di Ufficio Territoriale di Ufficio CAGLIARI Territoriale 1 di PARTE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di CAGLIARI Provinciale di Ufficio Territoriale di Ufficio CAGLIARI Territoriale 1 di PARTE

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

OGGETTO: Modello 730: accesso e gestione delle deleghe

Informativa per la clientela di studio N. 68 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello 730: accesso e gestione delle deleghe Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 68 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello 730: accesso e gestione delle deleghe Gentile Cliente, con la stesura del presente documento informativo

L art. 8 del D.L. 16/2012 stabilì che a partire dal venisse introdotto l obbligo di provvedere alla registrazione dei contratti di

L art. 8 del D.L. 16/2012 stabilì che a partire dal 29.04.2012 venisse introdotto l obbligo di provvedere alla registrazione dei contratti di locazione con procedura telematica, per gli agenti immobiliari

L art. 8 del D.L. 16/2012 stabilì che a partire dal 29.04.2012 venisse introdotto l obbligo di provvedere alla registrazione dei contratti di locazione con procedura telematica, per gli agenti immobiliari

Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

Articolo pubblicato su FiscoOggi (

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti LA SUCCESSIONE (10) 19 Novembre 2004 Compiti dell'ufficio 7. Compiti dell'ufficio 7.1 Trattamento dichiarazioni L'ufficio delle

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti LA SUCCESSIONE (10) 19 Novembre 2004 Compiti dell'ufficio 7. Compiti dell'ufficio 7.1 Trattamento dichiarazioni L'ufficio delle

Reintroduzione dell imposta sulle successioni e donazioni: lo svincolo da parte dell erede dei valori detenuti dalla banca

Reintroduzione dell imposta sulle successioni e donazioni: lo svincolo da parte dell erede dei valori detenuti dalla banca di Giuseppe Demauro Pubblicato il 6 febbraio 2008 Con effetto retroattivo a far

Reintroduzione dell imposta sulle successioni e donazioni: lo svincolo da parte dell erede dei valori detenuti dalla banca di Giuseppe Demauro Pubblicato il 6 febbraio 2008 Con effetto retroattivo a far

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di TREVISO Provinciale di Ufficio Territoriale di Ufficio MONTEBELLUNA Territoriale di PARTE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di TREVISO Provinciale di Ufficio Territoriale di Ufficio MONTEBELLUNA Territoriale di PARTE

Corso di formazione sull'imposta di successione

Corso di formazione sull'imposta di successione Accertamento e liquidazione dell'imposta: Dichiarazione di successione, termini per la presentazione, liquidazione ed accertamento della maggiore imposta.

Corso di formazione sull'imposta di successione Accertamento e liquidazione dell'imposta: Dichiarazione di successione, termini per la presentazione, liquidazione ed accertamento della maggiore imposta.

IL DIRETTORE DELL AGENZIA

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PADOVAProvinciale di Ufficio Territoriale di Ufficio ESTE Territoriale di PARTE RISERVATA

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PADOVAProvinciale di Ufficio Territoriale di Ufficio ESTE Territoriale di PARTE RISERVATA

BOZZA INTERNET del 21/11/2016

1. Soggetti obbligati alla trasmissione 1.1 Gli amministratori di condominio in carica al 31 dicembre dell anno di riferimento trasmettono in via telematica all Agenzia delle entrate le comunicazioni di

1. Soggetti obbligati alla trasmissione 1.1 Gli amministratori di condominio in carica al 31 dicembre dell anno di riferimento trasmettono in via telematica all Agenzia delle entrate le comunicazioni di

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

LA NUOVA DICHIARAZIONE DI SUCCESSIONE. Guida pratica all utilizzo e alle novità del software SuccessioniOnLine

Circolare n. 2/2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE Guida pratica all utilizzo e alle novità del software SuccessioniOnLine Il presente documento è a cura dei seguenti membri della dell UGDCEC Torino:

Circolare n. 2/2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE Guida pratica all utilizzo e alle novità del software SuccessioniOnLine Il presente documento è a cura dei seguenti membri della dell UGDCEC Torino:

IL DIRETTORE DELL AGENZIA. Dispone

PROT.2016/27002 Comunicazioni all anagrafe tributaria dei dati relativi alle spese funebri ai sensi dell articolo 2 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016 IL DIRETTORE

PROT.2016/27002 Comunicazioni all anagrafe tributaria dei dati relativi alle spese funebri ai sensi dell articolo 2 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016 IL DIRETTORE

Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

Circolare n. 5 del 13 febbraio 2014 INDICE

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

Circolari per la clientela

Circolari per la clientela Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti

Circolari per la clientela Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese universitarie.

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese universitarie. 1. Soggetti obbligati alla comunicazione 1.1 Le università statali e non statali trasmettono in via telematica

Modalità di comunicazione all anagrafe tributaria dei dati relativi alle spese universitarie. 1. Soggetti obbligati alla comunicazione 1.1 Le università statali e non statali trasmettono in via telematica

Roma, 10 gennaio 2003

RISOLUZIONE N. 5/E Direzione Centrale Gestione Tributi Roma, 10 gennaio 2003 OGGETTO: Chiarimenti sulla trasmissione per via telematica dei dati relativi alle forniture di documenti fiscali, ai sensi dell

RISOLUZIONE N. 5/E Direzione Centrale Gestione Tributi Roma, 10 gennaio 2003 OGGETTO: Chiarimenti sulla trasmissione per via telematica dei dati relativi alle forniture di documenti fiscali, ai sensi dell

Studio Zemella. Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi CIRCOLARI PER LA CLIENTELA NUMERO 5-13 FEBBRAIO 20141

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

Direzione Regionale della Toscana

Direzione Regionale della Toscana LA DICHIARAZIONE DI SUCCESSIONE Modalità di compilazione e presentazione GENNAIO 2008 CHI DEVE PRESENTARLA La dichiarazione di successione deve essere presentata; dai

Direzione Regionale della Toscana LA DICHIARAZIONE DI SUCCESSIONE Modalità di compilazione e presentazione GENNAIO 2008 CHI DEVE PRESENTARLA La dichiarazione di successione deve essere presentata; dai

Avv. Elena Ceserani Via S.Stefano 29 Bologna

Immobile proveniente da un atto di donazione Negli anni passati sono stati stipulati molti atti di donazione apereffetto della fiscalità agevolata prevista per trasferimenti tra familiari senza pagamento

Immobile proveniente da un atto di donazione Negli anni passati sono stati stipulati molti atti di donazione apereffetto della fiscalità agevolata prevista per trasferimenti tra familiari senza pagamento

Circolare n. 5. Del 19 febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

INDICE. Circolare n. 13 del 12 marzo 2013

Circolare n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Circolare n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all