LA DICHIARAZIONE DI SUCCESSIONE

|

|

|

- Rosina Olivia Carboni

- 6 anni fa

- Visualizzazioni

Transcript

1 LA DICHIARAZIONE DI SUCCESSIONE 1. LA DICHIARAZIONE 2. I TRIBUTI DA PAGARE 3. L IMPOSTA DI SUCCESSIONE 4. IL NUOVO MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI 1

2 1. LA DICHIARAZIONE DI SUCCESSIONE CHI E OBBLIGATO A PRESENTARE LA DICHIARAZIONE: I chiamati all eredità Gli eredi I legatari I rappresentanti legali degli eredi o dei legatari Gli immessi nel possesso temporaneo dei beni dell assente Gli amministratori dell eredità I curatori dell eredità giacente Gli esecutori testamentari I trustee Se più soggetti sono obbligati alla presentazione della dichiarazione per la medesima successione, è sufficiente che la presenti solo uno di essi. 2

3 QUANDO NON SI DEVE PRESENTARE LA DICHIARAZIONE: Se l eredità è devoluta al coniuge e ai parenti in linea retta del defunto e l attivo ereditario: - ha un valore ad ,00; - non comprende beni immobili o diritti reali immobiliari. Tali condizioni si vedono verificare contemporaneamente e devono rimanere invariate anche nei casi in cui, in seguito, altri beni/diritti entrino nell attivo ereditario. Se tutti gli aventi diritto rinunciano all eredità o al legato oppure, non essendo nel possesso dei beni ereditari, chiedono la nomina di un curatore, prima del termine previsto per la presentazione della dichiarazione di successione. 3

4 MODALITA DI PRESENTAZIONE La dichiarazione va presentata esclusivamente in via telematica, tramite i Servizi telematici dell Agenzia delle Entrate: - Direttamente dal dichiarante - Dagli intermediari abilitati (es. professionisti o Caf) - Dall ufficio territoriale dell Agenzia delle Entrate competente per la lavorazione in relazione all ultima residenza nota del de cuius. La dichiarazione inviata per via telematica si considera presentata nel momento in cui è conclusa la ricezione dei dati da parte dell Agenzia delle Entrate. La prova della presentazione è data dalla ricevuta trasmessa, sempre per via telematica, dall Agenzia stessa (2 ricevuta). ATTENZIONE! La presentazione cartacea del modello (conforme a quello approvato), tramite raccomandata o altro mezzo equivalente, è consentita in via eccezionale solo ai residenti all estero, se impossibilitati alla trasmissione telematica. 4

5 LE RICEVUTE TELEMATICHE Il servizio telematico restituisce, subito dopo l invio, una 1 ricevuta che attesta l avvenuta trasmissione del file. A seguito dei controlli formali sui dati riportati nel modello, è rilasciata una 2 ricevuta. Essa indica gli estremi di registrazione e la Direzione Provinciale di competenza. Dal momento della registrazione della dichiarazione, decorrono 30 giorni per presentare la domanda di volture presso gli Uffici competenti (nei casi in cui, in dichiarazione, sia stata espressa la volontà di non avvalersi della voltura automatica). Successivamente ai controlli effettuati dall ufficio, il servizio telematico fornirà una 3 ricevuta, che è una copia semplice della dichiarazione di successione, contenente gli estremi della registrazione e resa disponibile del cassetto fiscale del dichiarante. In caso di regolarità o di regolarizzazione successiva, la dichiarazione di successione viene resa disponibile. 5

6 Infine, il sistema telematico fornirà una 5 ricevuta contenente l esito della domanda di volture catastali. L esito della domanda può essere di 3 tipi: - tutti gli immobili sono stati volturati; - solo parte degli immobili sono stati volturati; - nessun immobile è stato volturato. Tutte le ricevute sono rese disponibili all interno della sezione «Ricevute» nell area autenticata del sito dell Agenzia. TERMINI DI PRESENTAZIONE: la dichiarazione dev essere presentata entro 12 mesi dalla data del decesso. Deroghe: 1. Nel caso in cui sia stato nominato un rappresentante legale o un curatore dell eredità giacente o un esecutore testamentario i 12 mesi decorrono dalla data in cui questi hanno avuto notizia legale della loro nomina. 2. Nel caso di fallimento del defunto i 12 mesi decorrono dalla data di chiusura del fallimento. 6

7 2. I TRIBUTI DA PAGARE Se l attivo ereditario comprende terreni o fabbricati, in relazione agli immobili e ai diritti reali immobiliari indicati in dichiarazione, si deve pagare: - imposta ipotecaria - imposta catastale - imposta di bollo - tassa ipotecaria e tributi speciali, per le formalità ipotecarie Le imposte ipotecarie e catastali sono dovute in misura proporzionale al valore dell immobile o dei diritti reali sugli stessi. L imposta di successione viene liquidata dall ufficio in base ai dati indicati nella dichiarazione. Deve essere pagata entro 60 giorni dalla data di notifica dell avviso di liquidazione. Scaduto il termine, si applicano sanzioni e interessi moratori. Il pagamento dei tributi dovuti per la voltura deve essere effettuato all atto della presentazione della dichiarazione di successione, salvo le eccezioni tassativamente previste. 7

8 MODALITÀ DI PAGAMENTO 1. La dichiarazione è presentata dal dichiarante con addebito diretto sul proprio c/c aperto presso una banca convenzionata con l Agenzia o le Poste Italiane. 2. La dichiarazione è presentata tramite intermediario abilitato con addebito online disposto dall intermediario sul proprio c/c o quello del dichiarante (aperto presso una banca convenzionata con l Agenzia o le Poste Italiane). 3. La dichiarazione è presentata tramite l ufficio territoriale competente dell Agenzia delle Entrate tramite modello F24 oppure addebito in c/c aperto presso una banca convenzionata con l Agenzia o le Poste Italiane. 8

9 3. L IMPOSTA DI SUCCESSIONE L imposta di successione è dovuta in relazione a: 1. trasferimenti di beni e diritti per causa di morte; 2. casi di immissione nel possesso dei beni dell assente e di dichiarazione di morte presunta; 3. tutti i beni e diritti trasferiti nel caso in cui, alla data di apertura della successione, la persona deceduta era residente in Italia. In caso contrario, l imposta è dovuta limitatamente a beni e diritti esistenti in Italia. 9

10 Nell attivo ereditario rientrano: beni immobili e diritti reali su beni immobili; beni mobili e titoli al portatore di qualsiasi specie, posseduti dal defunto o depositati presso altri a suo nome; denaro, gioielli e mobilia per un importo pari al 10% del valore totale netto imponibile dell asse ereditario; rendite, pensioni e crediti; aziende, quote sociali e azioni/obbligazioni; navi, imbarcazioni ed aeromobili che non fanno parte di aziende. 10

11 4. IL NUOVO MODELLO DI DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI Da utilizzare a partire dal 12 settembre 2017 Dal 23 gennaio e per tutto il 2017, il nuovo modello affiancherà l attuale modello cartaceo (Modulo 04) Si dovrà continuare ad utilizzare il Modello 4: - per le successioni aperte prima del 3 ottobre per apportare modifiche o sostituire dichiarazioni già presentate con questo modello. Con la presentazione del nuovo modello, le volture catastali verranno eseguite in automatico, salvo diversa indicazione del contribuente. 11

12 Il modello «Dichiarazione di successione e domanda di volture catastali» è disponibile sul sito unitamente ad uno specifico software per la compilazione, il calcolo e pagamento telematico delle imposte dovute, nonché per l invio e la stampa del modello. 12

13 QUALI QUADRI COMPILARE Il modello di dichiarazione è composto da un frontespizio e da diversi quadri (dal quadro EA al quadro ES). I quadri da compilare per obbligo: - DATI GENERALI: dati del defunto e dati identificativi del soggetto che presenta la dichiarazione; - QUADRO EA: compilato quando i beneficiari sono singolarmente individuati. Nel caso di eredità giacenti, il curatore deve indicare il CF della curatela, quale beneficiaria temporanea dell eredità e autoliquidare imposte e tributi dovuti; - QUADRO EG: sono elencati i documenti da allegare alla dichiarazione, distinti per tipologia e numero; - QUADRO EE: viene riepilogato il valore dei cespiti, il valore totale dell attivo ereditario, le passività e il valore globale netto. I quadri rimanenti devono essere compilati solo se ne ricorrono i presupposti. 13

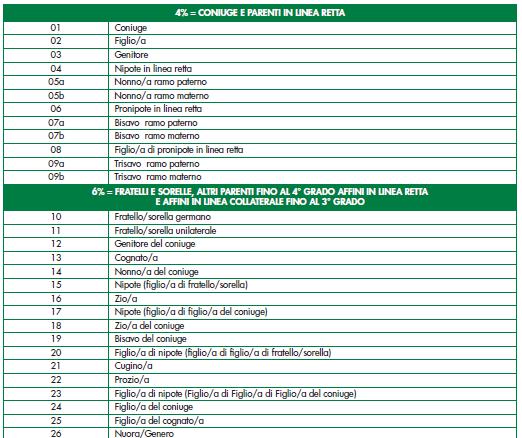

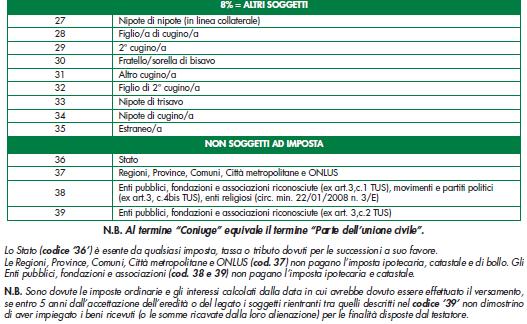

14 All interno del quadro EG, è obbligatoria l allegazione: dell albero genealogico (rigo EG6), dal quali risulti: nome, cognome, luogo e data di nascita del coniuge e degli altri soggetti beneficiari legati al defunto da vincoli di parentela; del testamento. Risulta fondamentale definire il grado di parentela con il defunto in quanto, in base ad esso, si pagano imposte di successione differenti. Segue, la divisione delle aliquote dell imposta sulle successioni, in base al grado di parentela. 14

15 15

16 16

17 Qualora nell asse ereditario ci siano degli immobili, questi vanno indicati nel quadro EC. Per calcolare l imposta di registro dovuta, occorre determinare il valore catastale degli immobili. Esso si determina moltiplicando la rendita catastale attribuita al singolo immobile, rivalutata del 5%, per uno dei coefficienti riportati nella seguente tabella. 17

18 18

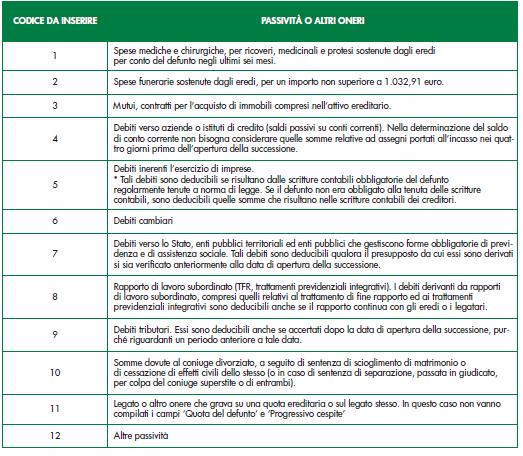

19 Quadro ED PASSIVITÀ ED ALTRI ONERI Le passività deducibili sono costituite da: debiti del defunto esistenti alla data di apertura della successione, purché risultino da atto scritto avente data certa anteriore all apertura della successione o da provvedimento giurisdizionale definitivo; spese mediche e chirurgiche relative al defunto negli ultimi 6 mesi di vita, sostenute dagli eredi, comprese quelle per ricoveri/medicinali/protesi ma solo se risultano da regolari quietanze; spese funerarie risultanti da regolari quietanze, deducibili per un importo non superiore a 1.032,91. 19

20 20

21 Quadro ER RENDITE, CREDITI E ALTRI BENI In questo quadro vanno inseriti tutti i beni mobili. DENARO, MOBILIA E GIOIELLI si presumono compresi nell attivo ereditario per un importo pari al 10% del valore globale netto imponibile dell asse ereditario, anche se non dichiarati o dichiarati in misura inferiore, salvo che da un inventario analitico (redatto a norma artt. 769 e seguenti del c.p.c.) risulti un importo diverso, in questo caso utilizzare il codice BI e non DN. Nel caso in cui venga presentato un inventario analitico (da allegare nel quadro EG) contenete l esatta descrizione di tutti i beni mobili appartenenti al defunto e la loro stima, verrà considerato il valore indicato nell inventario, anche se minore alla presunzione del 10%. L inventario deve essere redatto a norma degli artt. 769 e seguenti del Codice di procedura civile e successive modifiche. 21

22 DETERMINAZIONE DELL IMPOSTA L imposta, dovuta dal singolo beneficiario (erede o legatario), si calcola applicando le aliquote, differenti in base al grado di parentela, al valore complessivo netto dei beni trasferiti. Inoltre, sono previste specifiche franchigie al di sotto delle quali l imposta non è dovuta: per coniuge o parente in linea retta con aliquota 4% 1 mln franchigia di per fratello/sorella con aliquota 6% franchigia di ,00 in tutti gli altri casi con aliquota 6% e per i tutti gli altri soggetti con aliquota 8% senza franchigia se il donatore è portatore di handicap grave ai sensi L. 104/92, con qualsiasi aliquota franchigia di 1,5 mln 22

23 23

Domande Frequenti (F.A.Q.) Le liberalità indirette

Le liberalità indirette") CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni

Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni Avv. Francesca Micheli Foro della Spezia Dove eravamo rimasti Prima di andare avanti

Difformità di compilazione con il vecchio modello; nuovi codici per soggetti, beni e agevolazioni prime osservazioni Avv. Francesca Micheli Foro della Spezia Dove eravamo rimasti Prima di andare avanti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 27 20.01.2017 Dichiarazione di successione online A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 1 gennaio

Fiscal News La circolare di aggiornamento professionale N. 27 20.01.2017 Dichiarazione di successione online A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 1 gennaio

Dichiarazione di successione e domanda di volture catastali

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

Dichiarazione di successione e domanda di volture catastali

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

genzia ntrate Dichiarazione di successione e domanda di volture catastali FASCICOLO 1 I. ISTRUZIONI GENERALI Cos è il Modello di successione e domanda di volture catastali Chi è obbligato a presentare

IMPOSTA SULLE SUCCESSIONI E DONAZIONI

Corso di lezioni di Diritto tributario IMPOSTA SULLE SUCCESSIONI E DONAZIONI Università Mediterranea Corso di laurea in Economics a.a. 2016-2017 Evoluzione Quando la ricchezza era soprattutto immobiliare,

Corso di lezioni di Diritto tributario IMPOSTA SULLE SUCCESSIONI E DONAZIONI Università Mediterranea Corso di laurea in Economics a.a. 2016-2017 Evoluzione Quando la ricchezza era soprattutto immobiliare,

4/2015 Gennaio/4/2015 (*) Napoli 15 Gennaio 2015

Napoli 15 Gennaio 2015") Redazione a cura della Commissione Comunicazione del CPO di Napoli 4/2015 Gennaio/4/2015 (*) Napoli 15 Gennaio 2015 Con l entrata in vigore del decreto legislativo n. 175/2014 c.d. semplificazioni fiscali,

Redazione a cura della Commissione Comunicazione del CPO di Napoli 4/2015 Gennaio/4/2015 (*) Napoli 15 Gennaio 2015 Con l entrata in vigore del decreto legislativo n. 175/2014 c.d. semplificazioni fiscali,

DICHIARAZIONE DI SUCCESSIONE

MOD. DICHIARAZIONE DI SUCCESSIONE Direnzione Provinciale di... Ufficio Territoriale di... ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME PRIMA DICHIARAZIONE DICHIARAZIONE

MOD. DICHIARAZIONE DI SUCCESSIONE Direnzione Provinciale di... Ufficio Territoriale di... ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME PRIMA DICHIARAZIONE DICHIARAZIONE

Termine per la presentazione della dichiarazione di successione

Termine per la presentazione della dichiarazione di successione Termine per la presentazione della dichiarazione di successione Disciplina tributaria La dichiarazione di successione deve essere presentata

Termine per la presentazione della dichiarazione di successione Termine per la presentazione della dichiarazione di successione Disciplina tributaria La dichiarazione di successione deve essere presentata

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di CAGLIARI Provinciale di Ufficio Territoriale di Ufficio CAGLIARI Territoriale 1 di PARTE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di CAGLIARI Provinciale di Ufficio Territoriale di Ufficio CAGLIARI Territoriale 1 di PARTE

DICHIARAZIONE DI SUCCESSIONE

MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F- TASSE- 3 MOD.4 Ufficio del Registro di ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME 1 2 3 4 5 PRIMA DICHIARAZIONE

MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F- TASSE- 3 MOD.4 Ufficio del Registro di ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME 1 2 3 4 5 PRIMA DICHIARAZIONE

DLgs n Semplificazioni fiscali Novità in materia di altre imposte indirette

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

Circolare n. 34. DLgs n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette. del 3 dicembre 2014 INDICE

Circolare n. 34 del 3 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette INDICE 1 Premessa 2 2 Novità in materia di dichiarazione di successione

Circolare n. 34 del 3 dicembre 2014 DLgs. 21.11.2014 n. 175 di semplificazioni fiscali - Novità in materia di altre imposte indirette INDICE 1 Premessa 2 2 Novità in materia di dichiarazione di successione

DICHIARAZIONE DI SUCCESSIONE

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PADOVAProvinciale di Ufficio Territoriale di Ufficio ESTE Territoriale di PARTE RISERVATA

DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PADOVAProvinciale di Ufficio Territoriale di Ufficio ESTE Territoriale di PARTE RISERVATA

STUDIO CIGANOTTO CINELLI MANGIONE

STUDIO CIGATTO CINELLI MANGIONE DOTTORI COMMERCIALISTI Circolare n. 8/2014 del 5 dicembre 2014 A tutti i clienti, Loro indirizzi mail DLGS. 21.11.2014 N. 175 DI SEMPLIFICAZIONI FISCALI VITÀ IN MATERIA

STUDIO CIGATTO CINELLI MANGIONE DOTTORI COMMERCIALISTI Circolare n. 8/2014 del 5 dicembre 2014 A tutti i clienti, Loro indirizzi mail DLGS. 21.11.2014 N. 175 DI SEMPLIFICAZIONI FISCALI VITÀ IN MATERIA

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

Circolare informativa 6/2016. ( a cura di Sara Razzi) BOLLO VIRTUALE

BOLLO VIRTUALE") Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

Roma, 14 marzo 2016 Circolare informativa 6/2016 ( a cura di Sara Razzi) BOLLO VIRTUALE L imposta di bollo può essere corrisposta: mediante pagamento ad intermediario convenzionato con l Agenzia delle

2. I DOCUMENTI NECESSARI PER LA COMPILAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE

Roma, 19 marzo 2012 Prot. n. 228/2012 Circolare n. 36 Oggetto: Le successioni Come già annunciato nella Circolare n. 19 del 10 febbraio 2012 da quest'anno il CAF offre un pacchetto completo per la Dichiarazione

Roma, 19 marzo 2012 Prot. n. 228/2012 Circolare n. 36 Oggetto: Le successioni Come già annunciato nella Circolare n. 19 del 10 febbraio 2012 da quest'anno il CAF offre un pacchetto completo per la Dichiarazione

Novità normative e dichiarative

Seminario informativo sulla compilazione del modello 730 Novità normative e dichiarative 1) Abolizione obbligo presentazione dichiarazione ICI 3) Versamento imposta in F24 e compensazione 1) Abolizione

Seminario informativo sulla compilazione del modello 730 Novità normative e dichiarative 1) Abolizione obbligo presentazione dichiarazione ICI 3) Versamento imposta in F24 e compensazione 1) Abolizione

Voltura da successione telematica

1 Voltura automatica e voltura cartacea Voltura cartacea Predisposizio ne ed invio telematico della dichiarazione 2^ RICEVUTA corretta acquisizione (data presentazione Anno, Volume e Numero) Modello 240

1 Voltura automatica e voltura cartacea Voltura cartacea Predisposizio ne ed invio telematico della dichiarazione 2^ RICEVUTA corretta acquisizione (data presentazione Anno, Volume e Numero) Modello 240

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI DESCRIZIONE DEL PROCESSO 1 FASE: Compilazione e Presentazione Telematica della dichiarazione 2 FASE: Ricevute telematiche e liquidazione dell

Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

6.2014 Febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi Sommario 1. PREMESSA... 2 2. CREDITI COMMERCIALI UTILIZZABILI IN COMPENSAZIONE... 2 3. ISTITUTI DEFINITORI E

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

LA NULLITÀ DELLE DISPOSIZIONI TESTAMENTARIE ANNULLABILITÀ DELLE DISPOSIZIONI TESTAMENTARIE CONVERSIONE DEL TESTAMENTO...

INDICE LA SUCCESSIONE PER CAUSA DI MORTE... 6 NOZIONE E FONDAMENTO... 6 RAPPORTI, DIRITTI ECC. CHE SONO OGGETTO DI SUCCESSIONE... 6 TERMINI... 6 EREDITÀ E LEGATO... 7 NOZIONE DI EREDITÀ E LEGATO... 7 RILEVANZA

INDICE LA SUCCESSIONE PER CAUSA DI MORTE... 6 NOZIONE E FONDAMENTO... 6 RAPPORTI, DIRITTI ECC. CHE SONO OGGETTO DI SUCCESSIONE... 6 TERMINI... 6 EREDITÀ E LEGATO... 7 NOZIONE DI EREDITÀ E LEGATO... 7 RILEVANZA

730, Unico 2015 e Studi di settore

730, Unico e Studi di settore Pillole di aggiornamento N. 32 04.05. Unico PF: modalità e termini di Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche La dichiarazione dei redditi può essere

730, Unico e Studi di settore Pillole di aggiornamento N. 32 04.05. Unico PF: modalità e termini di Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche La dichiarazione dei redditi può essere

DICHIARAZIONE DI SUCCESSIONE

- DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PALERMO Provinciale di Ufficio Territoriale di Ufficio Territoriale di UFFICIO TERRITORIALE

- DICHIARA- genzia ZIONE ntrate genzia ntrate DICHIARAZIONE DI SUCCESSIONE MOD. Direzione Provinciale Direzione di PALERMO Provinciale di Ufficio Territoriale di Ufficio Territoriale di UFFICIO TERRITORIALE

LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE

2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE ANCHE GEOMETRI E PERITI POSSONO TRASMETTERE LE DICHIARAZIONI DI SUCCESSIONE E LE DOMANDE DI VOLTURE CATASTALI La nuova dichiarazione

2017 LA NUOVA DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURA CATASTALE ANCHE GEOMETRI E PERITI POSSONO TRASMETTERE LE DICHIARAZIONI DI SUCCESSIONE E LE DOMANDE DI VOLTURE CATASTALI La nuova dichiarazione

Il Testo unico del 31 ottobre 1990, n. 346, disciplina l imposta sulle successioni e donazioni.

Agenzia delle Entrate RISOLUZIONE n. 16/E del 25 marzo 2016 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24, delle somme dovute in relazione alla presentazione della dichiarazione

Agenzia delle Entrate RISOLUZIONE n. 16/E del 25 marzo 2016 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24, delle somme dovute in relazione alla presentazione della dichiarazione

FISCO E CASA: SUCCESSIONI E DONAZIONI

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

DICHIARAZIONE DI SUCCESSIONE

t MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F - TASSE - 3 MOD. 4 Ufficio del Registro di... MELFI ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME X1 2

t MINISTERO DELLE FINANZE DICHIARAZIONE DI SUCCESSIONE MODULARIO F - TASSE - 3 MOD. 4 Ufficio del Registro di... MELFI ESTREMI DELLA PRESENTAZIONE (barrare la casella che interessa) NUMERO VOLUME X1 2

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ. (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.)

") DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.) In carta libera ai sensi del punto 21-bis, Allegato B del DPR 642/1972 Io sottoscritto/a.. in

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (artt. 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 s.m.i.) In carta libera ai sensi del punto 21-bis, Allegato B del DPR 642/1972 Io sottoscritto/a.. in

DICHIARAZIONE DI SUCCESSIONE E DOMANDA DI VOLTURE CATASTALI

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

DICHIARAZIONE E DOMANDA DI VOLTURE CATASTALI Informativa sul trattamento dei dati personali (art. del D.Lgs. n. /00) Con questa informativa l A delle E spiega come utilizza i dati raccolti e quali sono

RISOLUZIONE N. 16/E. Roma, 25 marzo 2016

RISOLUZIONE N. 16/E Direzione Centrale Amministrazione, Pianificazione e Controllo Roma, 25 marzo 2016 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24, delle somme dovute

RISOLUZIONE N. 16/E Direzione Centrale Amministrazione, Pianificazione e Controllo Roma, 25 marzo 2016 OGGETTO: Istituzione dei codici tributo per il versamento, tramite modello F24, delle somme dovute

EREDITÀ, TESTAMENTO E DONAZIONI

EREDITÀ, TESTAMENTO E DONAZIONI di Paolo Tonalini IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare i file sono a pag. 335 N.B.: Nelle versioni elettroniche del volume

EREDITÀ, TESTAMENTO E DONAZIONI di Paolo Tonalini IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare i file sono a pag. 335 N.B.: Nelle versioni elettroniche del volume

730, Redditi 2017 Pillole di aggiornamento

730, Redditi 2017 Pillole di aggiornamento N. 4 06.04.2017 Modello 730/2017: il frontespizio Contribuente Categoria: Dichiarazione Sottocategoria: 730 La corretta compilazione del frontespizio del Modello

730, Redditi 2017 Pillole di aggiornamento N. 4 06.04.2017 Modello 730/2017: il frontespizio Contribuente Categoria: Dichiarazione Sottocategoria: 730 La corretta compilazione del frontespizio del Modello

Imposta di successione ed accessorie: norme vigenti 2015 Avv. Francesca Micheli Foro della Spezia

Imposta di successione ed accessorie: norme vigenti 2015 Avv. Francesca Micheli Foro della Spezia ver.2015.a www.geonetwork.it 1 Argomenti 1. Presupposti imposta di successione ed imposte collegate 2.

Imposta di successione ed accessorie: norme vigenti 2015 Avv. Francesca Micheli Foro della Spezia ver.2015.a www.geonetwork.it 1 Argomenti 1. Presupposti imposta di successione ed imposte collegate 2.

TRIBUNALE ORDINARIO DI RAVENNA. Successioni RINUNCIA ALL EREDITA DEL CHIAMATO ALL EREDITA CHE HA IL POSSESSO DEI BENI EREDITARI

IL PRESENTE MODULO VALE PER IL CASO IN CUI L EREDE HA IL POSSESSO DEI BENI EREDITARI 1 A3 P TRIBUNALE ORDINARIO DI RAVENNA Successioni RINUNCIA ALL EREDITA DEL CHIAMATO ALL EREDITA CHE HA IL POSSESSO DEI

IL PRESENTE MODULO VALE PER IL CASO IN CUI L EREDE HA IL POSSESSO DEI BENI EREDITARI 1 A3 P TRIBUNALE ORDINARIO DI RAVENNA Successioni RINUNCIA ALL EREDITA DEL CHIAMATO ALL EREDITA CHE HA IL POSSESSO DEI

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

Studio Zemella. Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi CIRCOLARI PER LA CLIENTELA NUMERO 5-13 FEBBRAIO 20141

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

Studio Zemella Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi 1 1 PREMESSA L art. 9 co. 1 del DL 8.4.2013 n. 35, conv. L. 6.6.2013 n. 64, ha inserito l art. 28-quinquies nel

Anno 2014 N.RF317. La Nuova Redazione Fiscale BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI Imposta sulle successioni (imposte ipo- catastali, bollo, tassa ipotecaria) AdempimenE connessi all imposta sui reddie delle persone fisiche

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI Imposta sulle successioni (imposte ipo- catastali, bollo, tassa ipotecaria) AdempimenE connessi all imposta sui reddie delle persone fisiche

Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

Monza, 16 giugno 2017 Secondo raduno dei Sigillon@uti Giovanni Santarcangelo Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

Monza, 16 giugno 2017 Secondo raduno dei Sigillon@uti Giovanni Santarcangelo Dichiarazione di successione e domanda di volture catastali differenze dalla precedente modulistica e modalità di compilazione

Novità registrazione locazioni immobiliari

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 31.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 31.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

La registrazione delle locazioni tramite "F24 Versamenti con elementi identificativi"

Stampa La registrazione delle locazioni tramite "F24 Versamenti con elementi identificativi" admin in F24 telematico, Immobili & Imposte indirette, Imposta di Registro, Ipotecaria e Catastale L art. 17

Stampa La registrazione delle locazioni tramite "F24 Versamenti con elementi identificativi" admin in F24 telematico, Immobili & Imposte indirette, Imposta di Registro, Ipotecaria e Catastale L art. 17

LOCAZIONI IMMOBILIARI

5.2014 Febbraio NOVITÀ REGISTRAZIONE LOCAZIONI IMMOBILIARI Sommario 1. PREMESSA. 2 2. NUOVO MODELLO DI REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE E AFFITTO DI BENI IMMOBILI... 2 2.1 Adempimenti per i quali

5.2014 Febbraio NOVITÀ REGISTRAZIONE LOCAZIONI IMMOBILIARI Sommario 1. PREMESSA. 2 2. NUOVO MODELLO DI REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE E AFFITTO DI BENI IMMOBILI... 2 2.1 Adempimenti per i quali

Il modello 730: Caratteristiche e utilizzo. Agenzia delle Entrate Direzione Regionale della Sardegna Ufficio Audit Esterno. Cagliari, 27 febbraio 2007

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

OGGETTO: Comunicazioni al Fisco: il modello per la notifica degli atti

Informativa per la clientela di studio N. 132 del 16.11.2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazioni al Fisco: il modello per la notifica degli atti Con il provvedimento del 2 novembre 2011,

Informativa per la clientela di studio N. 132 del 16.11.2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazioni al Fisco: il modello per la notifica degli atti Con il provvedimento del 2 novembre 2011,

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 12 settembre 2017 Guida

Successioni: cosa cambia a partire dal 12 settembre 2017 Guida alle novità del modello di dichiarazione di successione e domanda di volture catastali da utilizzarsi a partire dal 12 settembre 2017 Guida

Guida alla successione

Guida alla successione SOMMARIO Premessa 1 Aspetti generali della successione 5 2 Successione legittima (senza testamento) 6 3 I diritti successori dei figli e del coniuge 6 4 Successione testamentaria

Guida alla successione SOMMARIO Premessa 1 Aspetti generali della successione 5 2 Successione legittima (senza testamento) 6 3 I diritti successori dei figli e del coniuge 6 4 Successione testamentaria

una guida per utilizzare al meglio tutte le novità della riforma

LA GUIDA DEL CONTRIBUENTE è una pubblicazione del Ministero delle Finanze Segretariato generale Ufficio per l informazione del contribuente Per ulteriori informazioni: www.finanze.it La Guida è distribuita

LA GUIDA DEL CONTRIBUENTE è una pubblicazione del Ministero delle Finanze Segretariato generale Ufficio per l informazione del contribuente Per ulteriori informazioni: www.finanze.it La Guida è distribuita

INDICE - SOMMARIO SEZIONE PRIMA L ATTO DI TRASFERIMENTO NON ONEROSO NEL SISTEMA TRIBUTARIO SEZIONE SECONDA SITUAZIONI IMPONIBILI E SOGGETTI PASSIVI

INDICE - SOMMARIO Prefazione alla seconda edizione... pag. VII Prefazione alla prima edizione....» IX Prologo: FISIONOMIA DELL IMPOSTA...» 1 SEZIONE PRIMA L ATTO DI TRASFERIMENTO NON ONEROSO NEL SISTEMA

INDICE - SOMMARIO Prefazione alla seconda edizione... pag. VII Prefazione alla prima edizione....» IX Prologo: FISIONOMIA DELL IMPOSTA...» 1 SEZIONE PRIMA L ATTO DI TRASFERIMENTO NON ONEROSO NEL SISTEMA

UNICO PERSONE FISICHE ERRORI DA EVITARE. schede

UNICO PERSONE FISICHE ERRORI DA EVITARE schede Quadro RA : redditi di terreni Errore :le colonne dove più frequentemente si verificano errori sono: Colonna 1 reddito dominicale (rivalutato dell 80%) Colonna

UNICO PERSONE FISICHE ERRORI DA EVITARE schede Quadro RA : redditi di terreni Errore :le colonne dove più frequentemente si verificano errori sono: Colonna 1 reddito dominicale (rivalutato dell 80%) Colonna

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

Tool sul passaggio generazionale

Tool sul passaggio generazionale 1 Argomenti Panoramica sulla successione Rapido confronto con l Europa Strumenti utili fiscalmente Relatore: dott. Egidio Alessandri 2 Tutelare il nostro patrimonio in

Tool sul passaggio generazionale 1 Argomenti Panoramica sulla successione Rapido confronto con l Europa Strumenti utili fiscalmente Relatore: dott. Egidio Alessandri 2 Tutelare il nostro patrimonio in

BriaConsulting Commercialisti Associati Consulenza Societaria - Fiscale - del Lavoro

A TUTTI I CLIENTI LORO SEDI Monza, 10 Dicembre 2015 ACCONTO IVA 2015 Scade il 28 dicembre il versamento dell acconto IVA per il 2015, atteso che il termine di legge del 27 dicembre cade di domenica. L

A TUTTI I CLIENTI LORO SEDI Monza, 10 Dicembre 2015 ACCONTO IVA 2015 Scade il 28 dicembre il versamento dell acconto IVA per il 2015, atteso che il termine di legge del 27 dicembre cade di domenica. L

Circolare n. 5 del 13 febbraio 2014 INDICE

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

Circolare n. 5 del 13 febbraio 2014 Crediti commerciali certificati vantati nei confronti di Pubbliche Amministrazioni - Utilizzo in compensazione con somme dovute per istituti deflativi del contenzioso

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 67 10.06.2016 Modello Unico PF 2016: la dichiarazione presentata dagli eredi Categoria: Dichiarazione Sottocategoria: Unico Per l anno di

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 67 10.06.2016 Modello Unico PF 2016: la dichiarazione presentata dagli eredi Categoria: Dichiarazione Sottocategoria: Unico Per l anno di

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO PROT. 112426 DEL 15 GIUGNO 2017 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione

PROVVEDIMENTO PROT. 112426 DEL 15 GIUGNO 2017 Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione

MODELLO F24 ELIDE PER LOCAZIONI DAL 2015

IMPOSTE E TASSE IMPOSTA DI REGISTRO MODELLO F24 ELIDE PER LOCAZIONI DAL 2015 SOMMARIO SCHEMA DI SINTESI ASPETTI OPERATIVI CASI PRATICI Provv. Dir. Ag. Entrate 3.01.2014, n. 554 - Ris. Ag. Entrate 24.01.2014,

IMPOSTE E TASSE IMPOSTA DI REGISTRO MODELLO F24 ELIDE PER LOCAZIONI DAL 2015 SOMMARIO SCHEMA DI SINTESI ASPETTI OPERATIVI CASI PRATICI Provv. Dir. Ag. Entrate 3.01.2014, n. 554 - Ris. Ag. Entrate 24.01.2014,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

COMUNE DI CATTOLICA ERACLEA (Provincia di Agrigento)

") COMUNE DI CATTOLICA ERACLEA (Provincia di Agrigento) - AL DIRIGENTE DELL UFFICIO TRIBUTI DEL COMUNE DI CATTOLICA ERACLEA IMPOSTA COMUNALE SUGLI IMMOBILI I.C.I. Istanza di agevolata ( art. 13 della legge

COMUNE DI CATTOLICA ERACLEA (Provincia di Agrigento) - AL DIRIGENTE DELL UFFICIO TRIBUTI DEL COMUNE DI CATTOLICA ERACLEA IMPOSTA COMUNALE SUGLI IMMOBILI I.C.I. Istanza di agevolata ( art. 13 della legge

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA NEL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n. 9 del 29/05/2008 Modificato con deliberazione C.C. n. 51 del 25/11/2008 INDICE:

sono versati mediante il modello F24.

SERVIZI TRIBUTARI ANNO 2016 pag. 104 5 aprile 2016 43/FS/om Mod. F24 Utilizzo Estensione Provvedimento dell Agenzia delle Entrate del 17 marzo 2016 Codici tributo Risoluzione n. 16 del 25 marzo 2016 Sintesi

SERVIZI TRIBUTARI ANNO 2016 pag. 104 5 aprile 2016 43/FS/om Mod. F24 Utilizzo Estensione Provvedimento dell Agenzia delle Entrate del 17 marzo 2016 Codici tributo Risoluzione n. 16 del 25 marzo 2016 Sintesi

DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. 2010/19702 Modifiche al modello F24 Versamenti con elementi identificativi ed alle relative avvertenze adottato con provvedimento del Direttore dell Agenzia delle entrate del 7 agosto 2009 DIRETTORE

Prot. 2010/19702 Modifiche al modello F24 Versamenti con elementi identificativi ed alle relative avvertenze adottato con provvedimento del Direttore dell Agenzia delle entrate del 7 agosto 2009 DIRETTORE

La tassazione immobiliare alla luce della Finanziaria 2007

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

Vezzani&Associati. Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007 A: Da: C/a: Pagine: 5 Fax: Data: 28 Febbraio 2007 N O V I T À I N M A T E R I A D I T A S S A Z I O N E D I

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007 A: Da: C/a: Pagine: 5 Fax: Data: 28 Febbraio 2007 N O V I T À I N M A T E R I A D I T A S S A Z I O N E D I

ICI - IMPOSTA COMUNALE SUGLI IMMOBILI - COMUNE DI MILANO - RIMBORSO

ICI - IMPOSTA COMUNALE SUGLI IMMOBILI - COMUNE DI MILANO - RIMBORSO Rimborso Nel caso il contribuente abbia versato un imposta maggiore del dovuto può chiederne il rimborso. Entro quando Compensazione

ICI - IMPOSTA COMUNALE SUGLI IMMOBILI - COMUNE DI MILANO - RIMBORSO Rimborso Nel caso il contribuente abbia versato un imposta maggiore del dovuto può chiederne il rimborso. Entro quando Compensazione

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE. ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE ANNO 2012

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

Avv. Elena Ceserani Via S.Stefano 29 Bologna

Immobile proveniente da un atto di donazione Negli anni passati sono stati stipulati molti atti di donazione apereffetto della fiscalità agevolata prevista per trasferimenti tra familiari senza pagamento

Immobile proveniente da un atto di donazione Negli anni passati sono stati stipulati molti atti di donazione apereffetto della fiscalità agevolata prevista per trasferimenti tra familiari senza pagamento

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI.

COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Deliberato dal Consiglio Comunale con atto n 245 del 19.12.2007 COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE

COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Deliberato dal Consiglio Comunale con atto n 245 del 19.12.2007 COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE

IL DIRETTORE DELL AGENZIA

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

UNICO 2015, ultimo giorno per la presentazione

UNICO 2015, ultimo giorno per la presentazione Si chiude oggi, 30 settembre, la campagna dichiarativa 2015. Entro il 30 settembre, infatti, occorre inviare telematicamente la dichiarazione dei redditi

UNICO 2015, ultimo giorno per la presentazione Si chiude oggi, 30 settembre, la campagna dichiarativa 2015. Entro il 30 settembre, infatti, occorre inviare telematicamente la dichiarazione dei redditi

1. Modello Modello Unico ENC 3. IRAP. 1. Modello 770

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA

Approvazione del modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE DELL AGENZIA

DICHIARAZIONE IMU 2017

DICHIARAZIONE IMU 2017 La dichiarazione Imu 2017, (imposta municipale propria), è obbligatoria, in quanto serve a comunicare al Comune, ove è ubicato l'immobile, le variazioni intervenute nel corso dell'anno

DICHIARAZIONE IMU 2017 La dichiarazione Imu 2017, (imposta municipale propria), è obbligatoria, in quanto serve a comunicare al Comune, ove è ubicato l'immobile, le variazioni intervenute nel corso dell'anno

Guida alla presentazione della domanda di iscrizione degli atti di trasferimento delle quote di partecipazione nelle Srl senza l intervento del notaio

Guida alla presentazione della domanda di iscrizione degli atti di trasferimento delle quote di partecipazione nelle Srl senza l intervento del notaio Premesse e riferimenti normativi L Art. 36, comma

Guida alla presentazione della domanda di iscrizione degli atti di trasferimento delle quote di partecipazione nelle Srl senza l intervento del notaio Premesse e riferimenti normativi L Art. 36, comma

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità. 11 Luglio 2017 Milano

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità 11 Luglio 2017 Milano PROFILI FISCALI DEL PASSAGGIO GENERAZIONALE D IMPRESA:

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità 11 Luglio 2017 Milano PROFILI FISCALI DEL PASSAGGIO GENERAZIONALE D IMPRESA:

Consiglio regionale della Calabria

Consiglio regionale della Calabria SETTORE SEGRETERIA UFFICIO DI PRESIDENZA PUBBLICITÀ DELLA SITUAZIONE PATRIMONIALE legge 5 luglio 1982, n. 441 e legge regionale 24 settembre 2010, n. 24 Sono state oscurate

Consiglio regionale della Calabria SETTORE SEGRETERIA UFFICIO DI PRESIDENZA PUBBLICITÀ DELLA SITUAZIONE PATRIMONIALE legge 5 luglio 1982, n. 441 e legge regionale 24 settembre 2010, n. 24 Sono state oscurate

ASCOM SERVIZI GALLARATE S.R.L.

ASCOM SERVIZI GALLARATE S.R.L. LA NUOVA IMPOSTA DI SUCCESSIONE: OPPORTUNITA, STRATEGIE E CONVENIENZA Incontro del 23 giugno 2016 Relatore Dott. Marco Broggini IMPOSTA SULLE SUCCESSIONI 1. Introduzione

ASCOM SERVIZI GALLARATE S.R.L. LA NUOVA IMPOSTA DI SUCCESSIONE: OPPORTUNITA, STRATEGIE E CONVENIENZA Incontro del 23 giugno 2016 Relatore Dott. Marco Broggini IMPOSTA SULLE SUCCESSIONI 1. Introduzione

Le problematiche afferenti la donazione indiretta di immobili

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Le problematiche afferenti la donazione indiretta di immobili 1 Aliquote imposta sulle donazioni (art. 2, co. 49, L. 262/2006)

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Le problematiche afferenti la donazione indiretta di immobili 1 Aliquote imposta sulle donazioni (art. 2, co. 49, L. 262/2006)

Imposta di successione ed accessorie: norme vigenti 2016 Avv. Francesca Micheli Foro della Spezia

Imposta di successione ed accessorie: norme vigenti 2016 Avv. Francesca Micheli Foro della Spezia ver.2016.a www.geonetwork.it 1 Argomenti 1. Presupposti imposta di successione ed imposte collegate 2.

Imposta di successione ed accessorie: norme vigenti 2016 Avv. Francesca Micheli Foro della Spezia ver.2016.a www.geonetwork.it 1 Argomenti 1. Presupposti imposta di successione ed imposte collegate 2.

SCADENZA 08 APRILE 2016 ORE 13.00

SCADENZA 08 APRILE 2016 ORE 13.00 Al Comune di Cormons Servizio Socio Assistenziale INTERVENTI A SOSTEGNO DELLE LOCAZIONI Piazza XXIV Maggio n.22 34071 Cormons (GO) Domanda per l ammissione ai contributi

SCADENZA 08 APRILE 2016 ORE 13.00 Al Comune di Cormons Servizio Socio Assistenziale INTERVENTI A SOSTEGNO DELLE LOCAZIONI Piazza XXIV Maggio n.22 34071 Cormons (GO) Domanda per l ammissione ai contributi

Novità in materia di dichiarazioni d intento

Circolare 6 del 23 febbraio 2017 Novità in materia di dichiarazioni d intento 1 Premessa... 2 2 Nuovo modello di dichiarazione d intento... 2 2.1 Struttura... 3 2.2 Decorrenza... 3 3 Validità del vecchio

Circolare 6 del 23 febbraio 2017 Novità in materia di dichiarazioni d intento 1 Premessa... 2 2 Nuovo modello di dichiarazione d intento... 2 2.1 Struttura... 3 2.2 Decorrenza... 3 3 Validità del vecchio

LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO MODELLO DI REGISTRAZIONE - PAGAMENTO DEI TRIBUTI CON IL MODELLO F24 ELIDE

BRUZZO DOTT. ADOLFO D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 31/1/2014 Circolare n. 3 Ai gentili Clienti Loro sedi LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO

BRUZZO DOTT. ADOLFO D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 31/1/2014 Circolare n. 3 Ai gentili Clienti Loro sedi LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO

GUIDA ALLA SUCCESSIONE

GUIDA ALLA SUCCESSIONE SOMMARIO Premessa 1 Aspetti generali della successione 5 2 Successione legittima (senza testamento) 6 3 I diritti successori dei fi gli e del coniuge 6 4 Successione testamentaria

GUIDA ALLA SUCCESSIONE SOMMARIO Premessa 1 Aspetti generali della successione 5 2 Successione legittima (senza testamento) 6 3 I diritti successori dei fi gli e del coniuge 6 4 Successione testamentaria

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

TORINO 31 maggio Quadro W e IVIE. Stefano Spina

TORINO 31 maggio 2016 Quadro W e IVIE Stefano Spina Quadro W PRINCIPI GENERALI obbligo per i soggetti non imprenditori o professionisti di indicare nel quadro W delle attività finanziarie suscettibili

TORINO 31 maggio 2016 Quadro W e IVIE Stefano Spina Quadro W PRINCIPI GENERALI obbligo per i soggetti non imprenditori o professionisti di indicare nel quadro W delle attività finanziarie suscettibili

Circolare n. 5. Del 19 febbraio Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

Circolare n. 5 Del 19 febbraio 2014 Compensazione crediti verso Pubbliche Amministrazioni con istituti deflativi INDICE 1 Premessa... 2 2 Crediti commerciali utilizzabili in compensazione... 2 3 Istituti

La cessione d azienda O ramo d azienda Studio Montanari Via san Vitale n Bologna Tel Relatore Montanari Maura

Programma di FORMAZIONE CONTINUA FIAIP Provincia di Bologna 2014 1 La cessione d azienda O ramo d azienda Studio Montanari Via san Vitale n.15 40125 Bologna Tel 051 2964911 Relatore Montanari Maura Bologna,

Programma di FORMAZIONE CONTINUA FIAIP Provincia di Bologna 2014 1 La cessione d azienda O ramo d azienda Studio Montanari Via san Vitale n.15 40125 Bologna Tel 051 2964911 Relatore Montanari Maura Bologna,

AMMINISTRAZIONE PROVINCIALE DI LUCCA REGOLAMENTO DELL IMPOSTA PROVINCIALE SU TRASCRIZIONE, ISCRIZIONE ED ANNOTAZIONE DEI VEICOLI AL P.R.A. (I.P.T.

AMMINISTRAZIONE PROVINCIALE DI LUCCA REGOLAMENTO DELL IMPOSTA PROVINCIALE SU TRASCRIZIONE, ISCRIZIONE ED ANNOTAZIONE DEI VEICOLI AL P.R.A. (I.P.T.) (Delibera Consiglio Provinciale n. 113/A del 20/12/2001

AMMINISTRAZIONE PROVINCIALE DI LUCCA REGOLAMENTO DELL IMPOSTA PROVINCIALE SU TRASCRIZIONE, ISCRIZIONE ED ANNOTAZIONE DEI VEICOLI AL P.R.A. (I.P.T.) (Delibera Consiglio Provinciale n. 113/A del 20/12/2001

ISTRUZIONI PER LA COMPILAZIONE MODELLO UNICO 2012 GEOMETRI MODELLO UNICO SEZIONE III DEL QUADRO RR

ISTRUZIONI PER LA COMPILAZIONE MODELLO UNICO 2012 GEOMETRI MODELLO UNICO 2012 - SEZIONE III DEL QUADRO RR Sommario SOMMARIO 1 Presentazione... 1 2 Contribuzione minima e contributo di maternità... 2 3

ISTRUZIONI PER LA COMPILAZIONE MODELLO UNICO 2012 GEOMETRI MODELLO UNICO 2012 - SEZIONE III DEL QUADRO RR Sommario SOMMARIO 1 Presentazione... 1 2 Contribuzione minima e contributo di maternità... 2 3

Società di comodo. Dott. Elena Delsignore. Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare

Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare Società di comodo Dott. Elena Delsignore Il Punto Real Estate Advisor S.r.l. Via Lanzone, 7-20123 Milano

Legge finanziaria, Decreto Bersani e la nuova normativa fiscale: l impatto sul mercato immobiliare Società di comodo Dott. Elena Delsignore Il Punto Real Estate Advisor S.r.l. Via Lanzone, 7-20123 Milano

IRISImmobili uso abitativo

genzia ntrate IRISImmobili uso abitativo Registrazione dei contratti di locazione Imposte di registro e di bollo Sistema semplificato DENUNCIA PER LA REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE

genzia ntrate IRISImmobili uso abitativo Registrazione dei contratti di locazione Imposte di registro e di bollo Sistema semplificato DENUNCIA PER LA REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE

Circolare n. 9. del 7 marzo 2011

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

NUOVE MODALITA DI PAGAMENTO DEL CANONE RAI ESONERO

Circ. 02/E/160415 ver10 160426 San Fior, lì 16/04/2016 Ai gentili Clienti Loro sedi Oggetto: NUOVE MODALITA DI PAGAMENTO DEL CANONE RAI ESONERO Premessa Il canone Rai è dovuto dai possessori (meglio, dai

Circ. 02/E/160415 ver10 160426 San Fior, lì 16/04/2016 Ai gentili Clienti Loro sedi Oggetto: NUOVE MODALITA DI PAGAMENTO DEL CANONE RAI ESONERO Premessa Il canone Rai è dovuto dai possessori (meglio, dai

DICHIARAZIONE DI SUCCESSIONE

ZIONE DI SUCCESSIONE Per soggetto defunto Documento d'identità (carta di identità o patente o passaporto) in corso di validità Tessera Sanitaria per codice fiscale Estratto per riassunto atto di nascita

ZIONE DI SUCCESSIONE Per soggetto defunto Documento d'identità (carta di identità o patente o passaporto) in corso di validità Tessera Sanitaria per codice fiscale Estratto per riassunto atto di nascita

ISTRUZIONI PER IL DEPOSITO AL REGISTRO DELLE IMPRESE DEI BILANCI FINALI DI LIQUIDAZIONE DELLE SOCIETA DI CAPITALE E COOPERATIVE

C A M E R A DI COMMERCIO 1NDUSTRIA ARTIGIANAT O E AGRICOLTURA DI TRENTO ISTRUZIONI PER IL DEPOSITO AL REGISTRO DELLE IMPRESE DEI BILANCI FINALI DI LIQUIDAZIONE DELLE SOCIETA DI CAPITALE E COOPERATIVE Versione

C A M E R A DI COMMERCIO 1NDUSTRIA ARTIGIANAT O E AGRICOLTURA DI TRENTO ISTRUZIONI PER IL DEPOSITO AL REGISTRO DELLE IMPRESE DEI BILANCI FINALI DI LIQUIDAZIONE DELLE SOCIETA DI CAPITALE E COOPERATIVE Versione