Relazione finale. 19 aprile 2011 Società Srl. Consultique SIM SpA

|

|

|

- Matteo Santoro

- 5 anni fa

- Visualizzazioni

Transcript

1 Relazione finale 19 aprile 2011 Società Srl

2 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE PREMESSA METODOLOGIA DI CALCOLO RISULTATI DEI CONTEGGI SUI C/C CONCLUSIONI FINALI... 10

3 3 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE Società intestataria del rapporto di c/c: Società S.r.l.. Istituto bancario: Banca S.p.A.. C/C n.1 C/C n.2 C/C n.3 2. PREMESSA L analisi degli estratti conto, conto scalare e riassunto competenze, si è protratta sull arco temporale: dal I trimestre 2001 al I trimestre 2007 per il c/c n.1 dal I trimestre 2001 al I trimestre 2007 c/c n.2 dal IV trimestre 2005 al I trimestre 2007 c/c n.3 Le verifiche effettuate hanno interessato la presenza di commissioni di massimo scoperto ed usura. Le commissioni di Massimo Scoperto hanno trovato nel tempo due importanti definizioni. La prima attraverso la pronuncia della Suprema Corte di Cassazione del 18 gennaio 2006, n.870, in cui la C.M.S. veniva definita quale remunerazione accordata alla banca per la messa a disposizione dei fondi a favore del correntista, indipendentemente dall effettivo prelevamento della somma. La Corte di Cassazione nella suddetta pronuncia ha inoltre indicata la modalità di calcolo della C.M.S., disponendo che la banca deve percepire a tale titolo un corrispettivo conteggiato sull intera somma affidata ed in caso di utilizzo parziale dell accordato, tale commissione sarà calcolata solo sulla somma residua tenuta a disposizione, essendo la parte utilizzata già coperta dagli interessi debitori. La prassi bancaria ha sempre, invece, calcolato l importo a debito per C.M.S. sull esposizione debitoria massima registrata nel trimestre. Tale prassi di calcolo era stata condannata già ben prima della sentenza da parte della Cassazione, infatti il Tribunale di Milano, 29 giugno 2002, definiva nulla per mancanza di causa la commissione di massimo scoperto calcolata sulla somma massima utilizzata anziché sulla somma affidata o residua, in quanto mezzo per addebitare ulteriori interessi corrispettivi non pattuiti. Dello stesso avviso il Tribunale di Monza, 13 giugno 2007, che sanciva: Il fatto che la C.M.S. venga di volta in volta determinata in termini percentuali facendo riferimento alle somme effettivamente utilizzate dal cliente nell ambito del fido a lui concesso, ovvero secondo una modalità di determinazione del tutto coincidente con quella propria degli interessi, comporta un ulteriore aumento del costo effettivo del credito e quindi del tasso di interesse effettivamente

4 4 applicato, con la conseguenza che la relativa clausola deve essere ritenuta nulla per mancanza di causa. Inoltre la nullità della C.M.S. per mancanza di causa può essere rilevata d ufficio dal giudice ex art.1421 c.c.. Essa non era ammissibile quale accessorio all interesse, ex art.820, comma 3, c.c., in quanto in tal caso la modalità di calcolo avrebbe richiesto il conteggio giornaliero sul capitale effettivamente prestato dalla banca al correntista. In seguito a tali orientamenti giurisprudenziali, ci si avviava ad una piena abrogazione della Commissione di Massimo Scoperto, ritenuta illegittima per i seguenti motivi: 1) per mancanza di causa, in quanto nel contratto di apertura di credito in c/c non è pattuito l addebito degli interessi in aggiunta a quelli convenzionalmente previsti; 2) per indeterminatezza dell oggetto (art.1346 c.c.) in quanto le clausole nei contratti non menzionano il meccanismo di calcolo, né la funzione giustificativa della commissione in esame; 3) per contrasto con l obbligo in forma scritta in quanto la C.M.S. è ritenuta un istituto poco difendibile sul piano della trasparenza, alla luce del principio di completezza informativa dei contratti bancari (art.115 e ss. TUB); 4) per inammissibilità al richiamo agli usi bancari e di piazza ai sensi dell art.4 della L.n.154/1992 e art.117, comma 6, del D.Lgs. n.385/1993 (T.U.B.), Norme per la trasparenza delle operazioni e dei servizi bancari e finanziari, nel quale è prevista la nullità delle clausole contrattuali di rinvio agli usi che si considerano come non apposte. Gli istituti di credito hanno sostenuto la tesi che le commissioni di massimo scoperto trovano giustificazione nel maggior rischio che la banca si assume in proporzione all incremento dell utilizzo delle somme da parte del correntista, tale interpretazione tuttavia non trova riscontro positivo da parte della giurisprudenza che ha ribattuto sancendo che se così fosse: l incidenza dovuta all incremento del rischio dovrebbe già essere calcolata in partenza, al momento della concessione del fido e dovrebbe essere progressiva, mentre così non è (Trib. Vibo Valentia, 16 gennaio 2006). Le Commissioni di Massimo Scoperto sono state, quindi, azzerate completamente, così come previsto ex art.1346 c.c. e D.L. 7/2007, Decreto Bersani bis, coordinato con la legge di conversione 40/2007, in cui le clausole di massimo scoperto e le clausole comunque denominate che prevedono una remunerazione accordata alla Banca per la messa a disposizione di fondi a favore del correntista, indipendentemente dall effettivo prelevamento della somma, ovvero che prevedono una remunerazione accordata alla Banca indipendentemente dall effettiva durata del prelevamento della somma sono state dichiarate nulle. Inoltre come da sentenza del trib. Monza del 13/06/2007, il fatto che la commissione di massimo scoperto venga di volta in volta determinata in termini percentuali facendo riferimento alle somme effettivamente utilizzate dal cliente nell ambito del fido a lui concesso, ovvero secondo una modalità di determinazione del tutto coincidente con quella propria degli interessi, comporta un ulteriore aumento del costo effettivo del credito e quindi del tasso di interesse effettivamente applicato, con la conseguenza che la relativa clausola deve essere ritenuta nulla per mancanza di causa. La commissione di massimo scoperto conteggiata sotto forma di percentuale sull esposizione massima trimestrale, costituisce a tutti gli effetti un ulteriore addebito con effetti anatocistici, sanzionati con la nullità per mancanza di causa. In base all attuale normativa vigente il correntista ha quindi diritto alla restituzione di tutte le somme indebitamente trattenute dalla banca nell arco dell intera durata del rapporto di conto corrente, non essendo stato superato il termine temporale prescrizionale dei dieci anni dalla chiusura del contratto. La recente sentenza del Tribunale di Mondovì n. 70 del 17 febbraio 2009 ha sancito la rilevabilità d ufficio della nullità della clausola contente la commissione di massimo scoperto. L Usura è la pratica consistente nel fornire prestiti a tassi di interesse considerati illegali. La Legge n.2/2009, stabilisce il limite oltre il quale gli interessi sono considerati usurari ai sensi dell art.644 c.p., comma 5, individuandolo nel tasso medio risultante dalla rilevazione trimestrale relativa alla categorie di operazioni in cui il credito è compreso, aumentato della metà, cosiddetto Tasso Effettivo Globale (T.E.G.). Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, delle remunerazioni a qualsiasi titolo e delle spese escluse quelle per imposte e tasse, collegate all erogazione del credito.

5 5 Il reato di usura era in primis disciplinato dall art.644 c.p.. L art.644 c.p. sanciva la condanna di chi, approfittando dello stato di bisogno di una persona, si faceva dare o promettere interessi o altri vantaggi usurari in corrispettivo della prestazione di denaro o di altra cosa mobile. Al quarto comma, l art.644 c.p. stabilisce che per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate all erogazione del credito. La Legge n.108 del 7 marzo 1996 da una parte modificava sia l art.644 c.p., sia l art.1815 c.c., stabilendo che il limite oltre il quale gli interessi sono sempre usurari sono definiti all art.2, c.4, nel tasso medio risultante dall ultima rilevazione pubblicata nella G.U. ai sensi del c.1, relativamente alla categoria di operazioni in cui il credito è compreso, aumentato della metà, dall altra all art.1 riprendeva la disposizione dell art.644 c.p. secondo cui per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate all erogazione del credito. La commissione di massimo scoperto rientra nel calcolo ai fini della verifica del superamento del Tasso Soglia Usura (T.S.U.), così come confermato dalla sentenza della Cassazione Penale, sez. II, n. 262 del 19/02/2010 e sentenza della Cassazione penale, sez. II, n del 26 marzo 2010, che hanno confermato l'inclusione della CMS tra gli oneri da includere nella determinazione del Tasso Effettivo Globale (TEG) ai sensi dell'usura, precisando inoltre la non conformità alla norma di cui all art.644 del Codice Penale delle Istruzioni della Banca d Italia, laddove escludevano tali oneri dal calcolo del tasso effettivo globale. Tale sentenza infatti così declamava: Questo Collegio ritiene che il chiaro tenore letterale del comma IV dell art. 644 c.p. (secondo il quale per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e le delle spese, escluse quelle per imposte e tasse, collegate all erogazione del credito) impone di considerare rilevanti, ai fini delle determinazione della fattispecie di usura, tutti gli oneri che un utente sopporti in connessione con il suo uso del credito. Tra essi rientra indubbiamente la Commissione di massimo scoperto, trattandosi di un costo indiscutibilmente collegato all erogazione del credito, giacché ricorre tutte le volte in cui il cliente utilizza concretamente lo scoperto di conto corrente, e funge da corrispettivo per l onere, a cui l intermediario si sottopone, di procurarsi la necessaria provvista di liquidità e tenerla a disposizione del cliente. Già antecedentemente a tale sentenza gran parte della giurisprudenza si era pronunciata negativamente sulla possibilità di escludere la CMS dal conteggio ai fini della verifica del superamento del TEG sul tasso soglia usura, motivando la decisione sulla diversa natura delle circolari della Banca d Italia, le quali non rappresentano fonte di legge (cfr. Appello Procura Generale di Reggio Calabria del 18 gennaio 2008 avverso Sentenza Trib. Palmi del 27 novembre 2007). Per quanto concerne i termini prescrizionali per effettuare azione di ripetizione dell indebito le sentenze di Cassazione n.2262 del 9 aprile 1984, n del 14 maggio 2005, e per ultima n del 2 dicembre 2010 a Sezioni Unite, hanno posto un punto fermo avendo uniformemente sancito l inizio della decorrenza del temine prescrizionale decennale, per il reclamo delle somme trattenute dalla banca indebitamente, dalla chiusura definitiva del rapporto giuridico, anche se articolato in una pluralità di atti esecutivi, sicché è solo con la chiusura del conto che si stabiliscono definitivamente i crediti e i debiti delle parti tra loro.

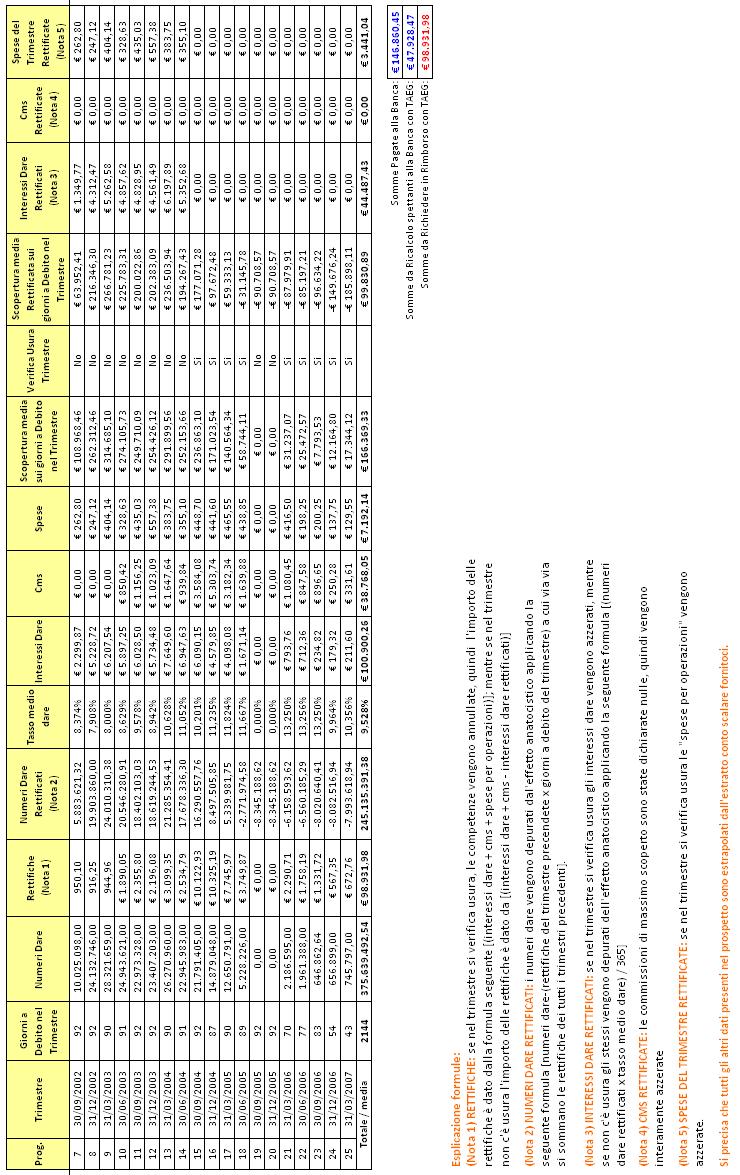

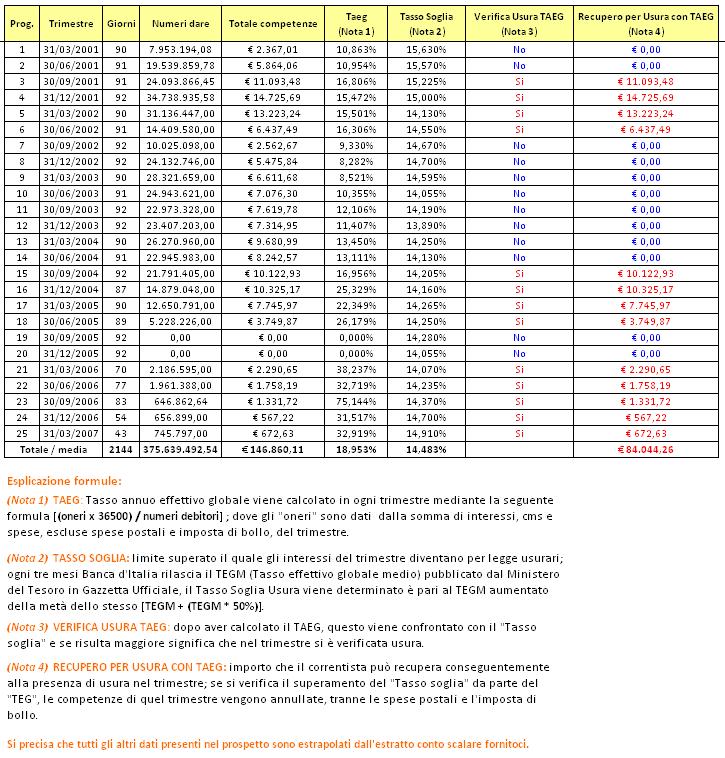

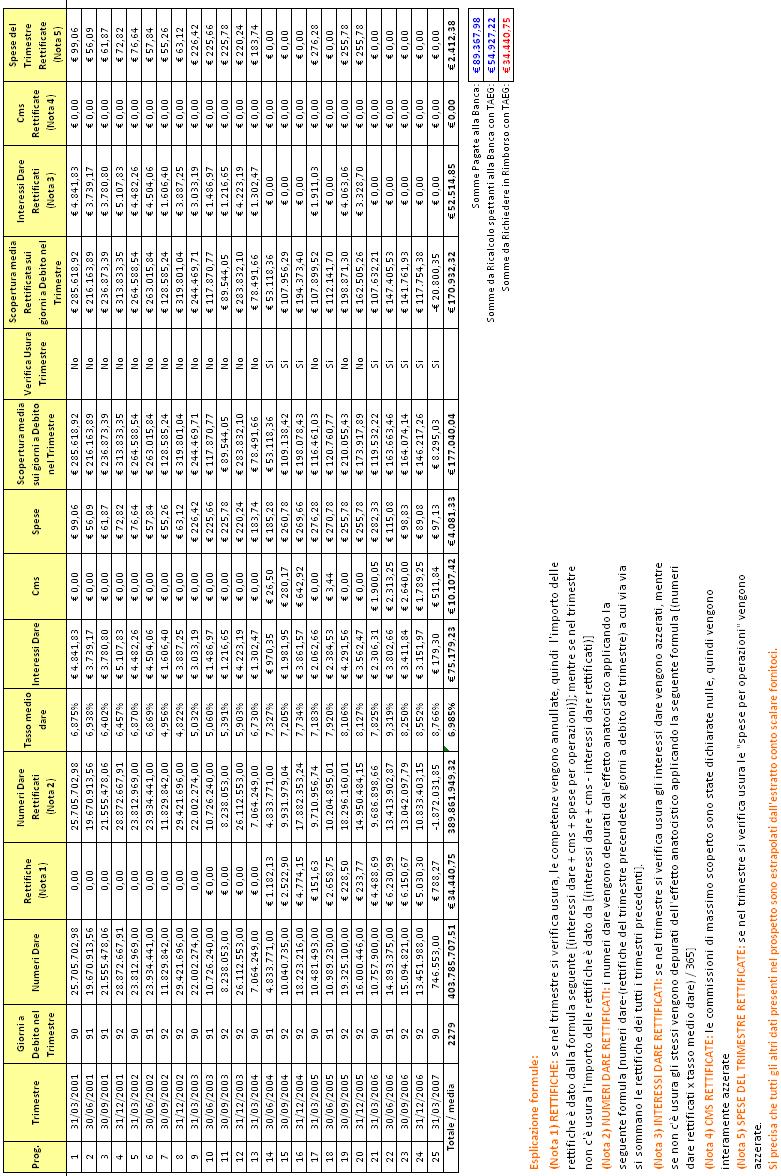

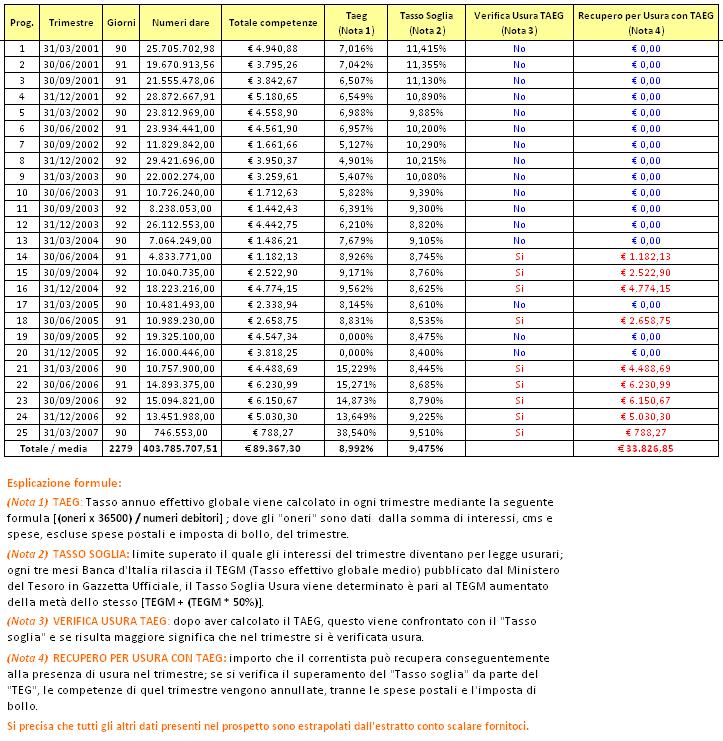

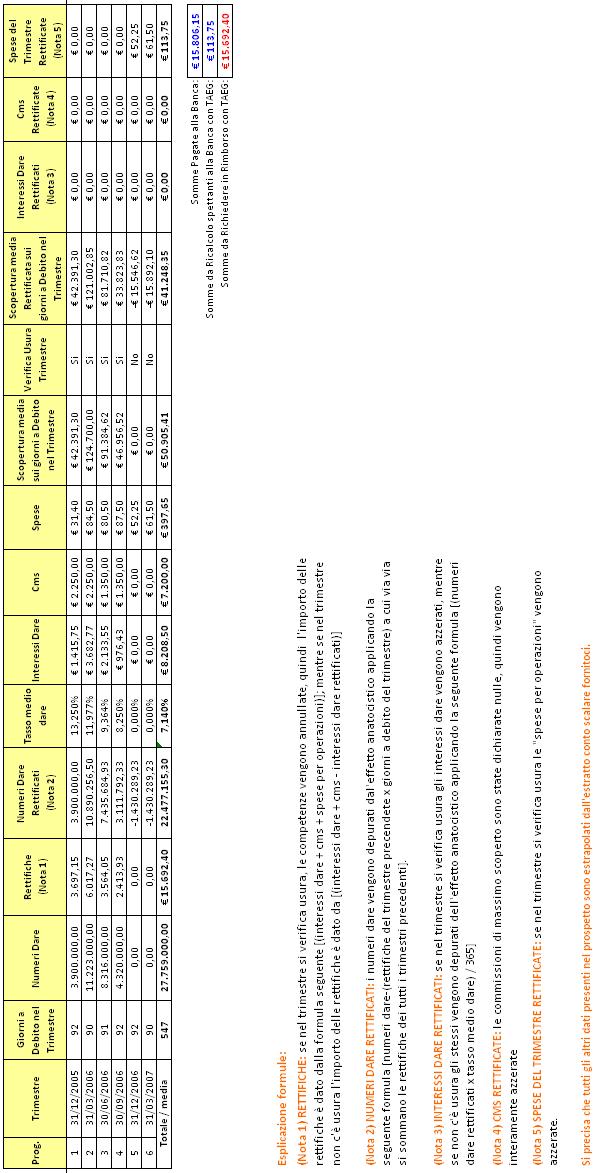

6 6 3. METODOLOGIA DI CALCOLO Il metodo di tenuta del c/c utilizzato è quello comunemente denominato metodo scalare procedimento amburghese. Il ricalcolo è avvenuto contabilizzando le operazioni in ordine di valuta anziché di data. La documentazione pervenuta e su cui si è basata la perizia ha visto l esame di due differenti tipologie di prospetti: 1) La scheda di c/c (o estratto conto) : le operazioni vengono registrate in ordine cronologico e per ciascuna di esse sono riportate le seguenti indicazioni: data della registrazione, descrizione, ammontare e segno, valuta; 2) Lo scalare interessi (o staffa) : le operazioni sono riportate al momento della chiusura del conto, in data valuta. A questi deve essere sommato il prospetto riassuntivo indicante il riepilogo interessi e competenze. I conteggi hanno visto la determinazione di alcuni elementi basilari ai fini dell analisi contabile: In particolare si è proceduto all individuazione dei: GIORNI, calcolati dalla valuta attribuita a ciascun saldo a quella del saldo successivo; NUMERI, ottenuti moltiplicando l ammontare di ciascun saldo per i rispettivi giorni, sui quali si è proceduto successivamente a calcolare l interesse. Questa procedura ha permesso di trasferire il primo saldo in avanti nel tempo fino alla valuta del secondo, il secondo fino alla valuta del terzo e così procedendo, fino a portare l ultimo saldo alla data di chiusura del conto. I saldi in tal modo sono stati avvicinati gradualmente ( a scalare ) alla data di chiusura del conto. L interesse pagato alla banca, definito come la somma dovuta quale compenso per ottenere la disponibilità del capitale per un certo periodo di tempo, è stato calcolato in base alla formula matematica classica: I = ( Totale Numeri x i ) : In cui: I = Interesse dovuto Totale Numeri = i saldi di valuta passivi finali, calcolati moltiplicando i giorni per i singoli saldi per valuta i = tasso d interesse Si è verificato che la Commissione di Massimo Scoperto è stata calcolata dalla banca come il prodotto tra il tasso d interesse in percentuale e fasce di debito in scaglioni registrati nel trimestre di competenza. E stata verificata la presenza di interessi e commissioni extrafido. Sia la Commissione di Massimo Scoperto, sia gli interessi e commissioni extra fido hanno contribuito ad accentuare l effetto anatocistico. L eventuale superamento del Tasso Soglia Usura, per la verifica di usura, è stato effettuato calcolando il Tasso Annuo Effettivo Globale (T.A.E.G.)/Tasso Effettivo Globale (T.E.G.). L art 2. della Legge 7 marzo 1996 n. 108 (Disposizioni in materia di usura) così recita: Il ministro del tesoro, sentiti la Banca d'italia e l'ufficio Italiano dei Cambi, rileva trimestralmente il tasso effettivo globale medio, comprensivo di commissioni, di remunerazioni a qualsiasi titolo e spese, escluse quelle per imposte e tasse, riferito ad anno, degli

7 7 interessi praticati dalle banche e dagli intermediari finanziari iscritti negli elenchi tenuti dall'ufficio italiano dei cambi e dalla Banca d'italia ai sensi degli articoli 106 e 107 del decreto legislativo 1 settembre 1993, n. 385, nel corso del trimestre precedente per operazioni della stessa natura. I valori medi derivanti da tale rilevazione, corretti in ragione delle eventuali variazioni del tasso ufficiale di sconto successive al trimestre di riferimento, sono pubblicati senza ritardo nella Gazzetta Ufficiale. Secondo l articolo 1 della medesima Legge n. 108 del 1996 e l articolo 644 c.p.: Per la determinazione del tasso di interesse usurario si tiene delle conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese escluse quelle per imposte e tasse collegate all erogazione del credito. Il tasso soglia richiamato dalla normativa antiusura si calcola aumentando della metà il tasso effettivo globale medio pubblicato dal Ministero del Tesoro in Gazzetta Ufficiale. La Tasso Annuo Effettivo Globale trova la sua misura in tale rapporto: TAEG/TEG = Oneri x Numeri Debitori in cui: gli Oneri sono dati dalle competenze di pertinenza del trimestre di riferimento, e ricomprendono gli interessi, le commissioni di massimo scoperto o qualsivoglia altra commissione, le spese. i Numeri Debitori sono dati dal prodotto tra i saldi ed i giorni. Tale formula viene utilizzata fino al 30/06/2009 e trova uso nella perizia fino al termine temporale del I trimestre Il Tasso Soglia Usura (T.S.U.) del trimestre di riferimento, è ottenuto come il TEGM rilevato trimestralmente da Banca d Italia maggiorato del 50%. Nel caso si sia verificato il superamento del tasso soglia da parte del TEG, con conseguente Usura sul conto corrente, le competenze (Interessi debitori, CMS, spese e commissioni, con esclusione delle imposte e tasse) dello specifico trimestre vengono azzerate in quanto non dovute ed indebitamente sottratte dalla banca al correntista. Le competenze dei trimestri in cui si è superato il tasso soglia, in quanto non dovute, vengono stornate dal saldo del c/c e non concorrono alla formazione di interessi passivi nei trimestri successivi.

8 8 4. RISULTATI DEI CONTEGGI SUI C/C Esaminati gli atti ed i documenti prodotti, in particolare, gli estratti conto, conti scalare, prospetti competenze e spese, si è provveduto a rideterminare il debito di Società S.r.l. nei confronti dell istituto bancario. Nel ricalcolo ai fini della determinazione dell importo indebitamente sottratto dalla banca al correntista, gli interessi e le competenze addebitate sono state depurate dall effetto anatocistico dato dall addebito di interessi, commissioni e spese non dovute. Nel ricalcolo degli interessi anatocistici è stato utilizzato il tasso di interesse applicato contrattualmente e modificato unilateralmente dalla Banca nel tempo. Tale tasso coincide con quello indicato sul conto scalare inviato al correntista. Il periodo di capitalizzazione utilizzato è stato adeguato a quanto disposto dalla Delibera C.I.C.R. del 9 febbraio 2000, effettuando la capitalizzazione trimestrale degli interessi così come effettuata dall istituto bancario. Si specifica inoltre che il pagamento degli interessi anatocistici da parte del correntista non costituisce adempimento di obbligazione naturale ex art.2034 c.c.. La Commissione di Massimo Scoperto, in base alla normativa in vigore ad oggi, è stata azzerata. Nel caso di superamento del Tasso Soglia Usura, verificabile dai prospetti in allegato, è stato azzerato il debito del trimestre, come disposto dalla normativa in vigore ad oggi. Si procede ora ad indicare in modo riassuntivo i risultati ottenuti sui singoli conti, rimandando ai singoli allegati in cui sono presentati i prospetti, per ogni trimestre di riferimento, da cui si desume l ammontare chiesto a ripetizione ed indebitamente trattenuto dalla banca. C/C n.1 (Allegato 1) Nel periodo esaminato gli accertamenti hanno evidenziato il superamento del tasso soglia usura da parte del Taeg/teg, Tasso Annuo Effettivo Globale/Tasso Effettivo Globale, confrontato al T.S.U., Tasso Soglia Usura, pubblicato con scadenza trimestrale dalla Banca d Italia su Gazzetta Ufficiale. Il tasso soglia è stato superato nei seguenti trimestri, i riconteggi di natura tecnico/contabile rilevano un importo totale, di cui si chiede il rimborso, pari ad euro ,98: III e IV trimestre 2001 I e II trimestre 2002 III e IV trimestre 2004 I e II trimestre 2005 I - II - III - IV trimestre 2006 I trimestre 2007

9 9 C/C n.2 (Allegato 2) Nel periodo esaminato gli accertamenti hanno evidenziato il superamento del tasso soglia usura da parte del Taeg/teg, Tasso Annuo Effettivo Globale/Tasso Effettivo Globale, confrontato al T.S.U., Tasso Soglia Usura, pubblicato con scadenza trimestrale dalla Banca d Italia su Gazzetta Ufficiale. Il tasso soglia è stato superato nei seguenti trimestri, i riconteggi di natura tecnico/contabile rilevano un importo totale, di cui si chiede il rimborso, pari ad euro ,75: II III - IV Trimestre 2004 I - II - III - IV trimestre 2006 I trimestre 2007 C/C n.3 (Allegato 3) Nel periodo esaminato gli accertamenti hanno evidenziato il superamento del tasso soglia usura da parte del Taeg/teg, Tasso Annuo Effettivo Globale/Tasso Effettivo Globale, confrontato al T.S.U., Tasso Soglia Usura, pubblicato con scadenza trimestrale dalla Banca d Italia su Gazzetta Ufficiale. Il tasso soglia è stato superato nei seguenti trimestri, i riconteggi di natura tecnico/contabile rilevano un importo totale, di cui si chiede il rimborso, pari ad euro ,40: IV Trimestre 2005 I - II - III trimestre 2006

10 10 5. CONCLUSIONI FINALI In base alla normativa sovra indicata e ai calcoli tecnici effettuati, nella metodologia specificata, si ritiene che la società Società S.r.l. abbia diritto alla ripetizione di quanto indebitamente versato nel corso del periodo contrattuale esaminato e individuato nell importo di totali euro ,13. Verona, li 19/04/2011 Consultique SIM S.p.A.

11 11 Allegato 1 C/C n.1

12 12

13 13

14 14 Allegato 2 C/C n.2

15 15

16 16

17 17 Allegato 3 C/C n3

18 18

19 19

20 20 RACCOMANDAZIONI GENERALI AVVERTENZE Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Consultique SIM S.p.A. non deve essere ritenuta responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all utente e/o a terzi dall uso dei dati contenuti nel presente documento. Consultique SIM S.p.A. non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Consultique SIM S.p.A. prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come Ricerche in Materia di Investimenti ai sensi dell art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all investimento in strumenti finanziari. Nel caso in cui l utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

Relazione finale. 10 APRILE 2012 Società S.R.L. C/C 1 C/C 2 C/C 3. Consultique SIM SpA

Relazione finale 10 APRILE 2012 Società S.R.L. C/C 1 C/C 2 C/C 3 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI

Relazione finale 10 APRILE 2012 Società S.R.L. C/C 1 C/C 2 C/C 3 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI

Società snc C/C 1 C/C 2. Consultique SIM SpA

Società snc 16-07-2012 C/C 1 C/C 2 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 8 4. RISULTATI DEI CONTEGGI SUI C/C... 10 5. CONCLUSIONI

Società snc 16-07-2012 C/C 1 C/C 2 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 8 4. RISULTATI DEI CONTEGGI SUI C/C... 10 5. CONCLUSIONI

Relazione finale 23 luglio Alfa S.r.l. C/C Banca Delta S.p.a.

Relazione finale 23 luglio 2014 Alfa S.r.l. C/C 0123456789 Banca Delta S.p.a. Corso Moncalieri, 55 10131 Torino Tel 0110673142 Fax 0110673143 www.tuteladelrisparmio.it info@tuteladelrisparmio.it 2 SOMMARIO

Relazione finale 23 luglio 2014 Alfa S.r.l. C/C 0123456789 Banca Delta S.p.a. Corso Moncalieri, 55 10131 Torino Tel 0110673142 Fax 0110673143 www.tuteladelrisparmio.it info@tuteladelrisparmio.it 2 SOMMARIO

IL REATO DI USURA NEI RAPPORTI BANCARI:GLI ASPETTI TECNICI

IL REATO DI USURA NEI RAPPORTI BANCARI:GLI ASPETTI TECNICI LEGGE. N. 108/1996 - ISTRUZIONI BANCA D ITALIA D - GIURISPRUDENZA ART. 644 c.p. Chiunque, fuori dei casi previsti dall'articolo 643, si fa dare

IL REATO DI USURA NEI RAPPORTI BANCARI:GLI ASPETTI TECNICI LEGGE. N. 108/1996 - ISTRUZIONI BANCA D ITALIA D - GIURISPRUDENZA ART. 644 c.p. Chiunque, fuori dei casi previsti dall'articolo 643, si fa dare

L anatocismo e la sua possibile rilevanza in termini di usura

L anatocismo e la sua possibile rilevanza in termini di usura Tribunale di Torino 28 settembre 2018 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com L anatocismo Definizione Per anatocismo si intende

L anatocismo e la sua possibile rilevanza in termini di usura Tribunale di Torino 28 settembre 2018 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com L anatocismo Definizione Per anatocismo si intende

Riccardo Sarti Dottore Commercialista Revisore Contabile Ordine di Lucca. Anatocismo ed usura nei contratti bancari profili civilistici:

IL COMPUTO DELLA CMS AI FINI DEL CALCOLO DEL TEG E DELLA VERIFICA USURARIA NEI CONTI CORRENTI ANTE 2010: IL CD CRITERIO DEL MARGINE (Cass.SS.UU. N. 16303/2018) il ruolo del CTU Riccardo Sarti Dottore Commercialista

IL COMPUTO DELLA CMS AI FINI DEL CALCOLO DEL TEG E DELLA VERIFICA USURARIA NEI CONTI CORRENTI ANTE 2010: IL CD CRITERIO DEL MARGINE (Cass.SS.UU. N. 16303/2018) il ruolo del CTU Riccardo Sarti Dottore Commercialista

conti correnti - Leggi di riferimento Codice Civile L. 385/93 Testo Unico Bancario L. 108/96 e art. 644 c.p. Dlgs 342/99 Delibera C.I.C.R.

conti correnti normativa di riferimento conti tecnici e collegati elementi di criticità nei c/c giurisprudenza prevalente controllo di costi consulenza e strumenti per lo sviluppo dell attività conti correnti

conti correnti normativa di riferimento conti tecnici e collegati elementi di criticità nei c/c giurisprudenza prevalente controllo di costi consulenza e strumenti per lo sviluppo dell attività conti correnti

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 24/11/16 QUESITO

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 24/11/16 QUESITO 1) COMMISSIONE DI MASSIMO SCOPERTO 1a) C.m.s. clausola in astratto valida con contestazione di difformità tra

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 24/11/16 QUESITO 1) COMMISSIONE DI MASSIMO SCOPERTO 1a) C.m.s. clausola in astratto valida con contestazione di difformità tra

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono la tesi secondo

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono la tesi secondo

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato NASTRI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1262 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Modifica dell articolo 117-bis del testo unico di cui al decreto legislativo 1 o settembre

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 1262 PROPOSTA DI LEGGE d iniziativa del deputato NASTRI Modifica dell articolo 117-bis del testo unico di cui al decreto legislativo 1 o settembre

Cesynt Advanced Solutions s.r.l. CALCOLO TEG TRIMESTRALE E INTERESSI ANATOCISTICI - METODO SINTETICO

Software web-based sviluppato e distribuito da Cesynt Advanced Solutions s.r.l. CALCOLO TEG TRIMESTRALE E INTERESSI ANATOCISTICI - METODO SINTETICO Analisi preliminare eseguita sulla base dei soli estratti

Software web-based sviluppato e distribuito da Cesynt Advanced Solutions s.r.l. CALCOLO TEG TRIMESTRALE E INTERESSI ANATOCISTICI - METODO SINTETICO Analisi preliminare eseguita sulla base dei soli estratti

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina e Alessio Ferradina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina e Alessio Ferradina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina e Alessio Ferradina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono

ANTICIPAZIONE AL SALVO BUON FINE (SBF)

") Foglio informativo relativo a ANTICIPAZIONE AL SALVO BUON FINE (SBF) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo San Giuseppe di Mussomeli s.c.r.l. Piazzale Concordato n.5 93014 Mussomeli (CL)

Foglio informativo relativo a ANTICIPAZIONE AL SALVO BUON FINE (SBF) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo San Giuseppe di Mussomeli s.c.r.l. Piazzale Concordato n.5 93014 Mussomeli (CL)

La trasparenza e la nuova commissione di massimo scoperto. Prof. Avv. Matteo De Poli Facoltà di Giurisprudenza dell Università di Padova

La trasparenza e la nuova commissione di massimo scoperto Prof. Avv. Matteo De Poli Facoltà di Giurisprudenza dell Università di Padova (( Art. 2-bis Ulteriori disposizioni concernenti contratti bancari

La trasparenza e la nuova commissione di massimo scoperto Prof. Avv. Matteo De Poli Facoltà di Giurisprudenza dell Università di Padova (( Art. 2-bis Ulteriori disposizioni concernenti contratti bancari

Tribunale di Roma Terza Sezione Civile. Il Giudice,

n 23261/15 RG Tribunale di Roma Terza Sezione Civile Il Giudice, sciogliendo la riserva assunta all udienza del 22/12/15 fra Coalova Elio e Rasetto Maria Teresa (attori) e Unicredit Spa (convenuta); viste

n 23261/15 RG Tribunale di Roma Terza Sezione Civile Il Giudice, sciogliendo la riserva assunta all udienza del 22/12/15 fra Coalova Elio e Rasetto Maria Teresa (attori) e Unicredit Spa (convenuta); viste

LA CONSULENZA TECNICA NELL AMBITO DEI RAPPORTI DI CONTO CORRENTE BANCARIO

LA CONSULENZA TECNICA NELL AMBITO DEI RAPPORTI DI CONTO CORRENTE BANCARIO USURA TEG > TEGM +50% (fino al 30/06/2011) TEGM +1/4+4 pt (dal 01/07/2011) USURA TEG al momento della stipula del contatto o di

LA CONSULENZA TECNICA NELL AMBITO DEI RAPPORTI DI CONTO CORRENTE BANCARIO USURA TEG > TEGM +50% (fino al 30/06/2011) TEGM +1/4+4 pt (dal 01/07/2011) USURA TEG al momento della stipula del contatto o di

Decisione N del 02 maggio 2014

COLLEGIO DI MILANO composto dai signori: (MI) LUCCHINI GUASTALLA (MI) ORLANDI (MI) CERINI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) GRECO Membro designato

COLLEGIO DI MILANO composto dai signori: (MI) LUCCHINI GUASTALLA (MI) ORLANDI (MI) CERINI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) GRECO Membro designato

TRIBUNALE ORDINARIO DI ROMA SEZIONE III CIVILE

TRIBUNALE ORDINARIO DI ROMA SEZIONE III CIVILE Giudice dr.ssa Margherita Libri Il Giudice, sciogliendo la riserva in atti; letti gli atti, esaminati i documenti di causa; viste le richieste istruttorie

TRIBUNALE ORDINARIO DI ROMA SEZIONE III CIVILE Giudice dr.ssa Margherita Libri Il Giudice, sciogliendo la riserva in atti; letti gli atti, esaminati i documenti di causa; viste le richieste istruttorie

Tribunale Ordinario di Torre Annunziata

292 2016 Tribunale Ordinario di Torre Annunziata Il Giudice, letti gli atti, le produzioni delle parti e i verbali causa, a scioglimento della riserva di cui all udienza del 11-05-2017, osserva quanto

292 2016 Tribunale Ordinario di Torre Annunziata Il Giudice, letti gli atti, le produzioni delle parti e i verbali causa, a scioglimento della riserva di cui all udienza del 11-05-2017, osserva quanto

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 2 L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 L apertura

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 2 L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 L apertura

(Usura bancaria) perché è importante il TEG. Ti aiutiamo a ripristinare la legalità ed ottenere Giustizia!

perché è importante il TEG. Ti aiutiamo a ripristinare la legalità ed ottenere Giustizia!") (Usura bancaria) perché è importante il TEG Ti aiutiamo a ripristinare la legalità ed ottenere Giustizia! Come è possibile che le banche hanno commesso l usura, la Banca d Italia non ha controllato? La

(Usura bancaria) perché è importante il TEG Ti aiutiamo a ripristinare la legalità ed ottenere Giustizia! Come è possibile che le banche hanno commesso l usura, la Banca d Italia non ha controllato? La

L anatocismo: nuova formulazione dell art. 120 TUB e riflessi operativi sui conti bancari

Contestazioni e contenzioso sui contratti bancari Milano, 13 novembre 2014 L anatocismo: nuova formulazione dell art. 120 TUB e riflessi operativi sui conti bancari Prof. Mario Comana Ordinario di Economia

Contestazioni e contenzioso sui contratti bancari Milano, 13 novembre 2014 L anatocismo: nuova formulazione dell art. 120 TUB e riflessi operativi sui conti bancari Prof. Mario Comana Ordinario di Economia

Conti correnti, mutui, leasing e derivati

GENOVA ORDINE DEI COMMERCIALISTI 7 febbraio 2018 «Anatocismo, usura bancaria e fallimenti - Conti correnti, mutui, leasing e derivati Aspetti giuridici, approfondimenti e riflessioni sul tema» www.antares-como.it

GENOVA ORDINE DEI COMMERCIALISTI 7 febbraio 2018 «Anatocismo, usura bancaria e fallimenti - Conti correnti, mutui, leasing e derivati Aspetti giuridici, approfondimenti e riflessioni sul tema» www.antares-como.it

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale *** Coee si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale *** Coee si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

Normativa di riferimento

Anatocismo ed usura Conti Correnti Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata Normativa di riferimento Normativa anatocismo - approfondimento Il divieto di anatocismo

Anatocismo ed usura Conti Correnti Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata Normativa di riferimento Normativa anatocismo - approfondimento Il divieto di anatocismo

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Le formule di calcolo di Banca d Italia 2009 L USURA E LE FORMULE BANKIT La formula di calcolo del

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Le formule di calcolo di Banca d Italia 2009 L USURA E LE FORMULE BANKIT La formula di calcolo del

Decisione N del 05 aprile 2013 IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Avv. Bruno De Carolis Prof. Avv. Pietro Sirena

COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Avv. Bruno De Carolis Prof. Avv. Pietro Sirena Prof. Avv. Gustavo Olivieri Prof. Avv. Claudio Colombo Presidente Membro designato dalla Banca

COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Avv. Bruno De Carolis Prof. Avv. Pietro Sirena Prof. Avv. Gustavo Olivieri Prof. Avv. Claudio Colombo Presidente Membro designato dalla Banca

Le commissioni bancarie. Stefano Gennari

Le commissioni bancarie Stefano Gennari stefanogennari.sdl@gmailcom Commissione Massimo Scoperto La Commissione di Massimo Scoperto (CMS) è definibile come la percentuale, calcolata al tasso convenuto

Le commissioni bancarie Stefano Gennari stefanogennari.sdl@gmailcom Commissione Massimo Scoperto La Commissione di Massimo Scoperto (CMS) è definibile come la percentuale, calcolata al tasso convenuto

TRIBUNALE ORDINARIO DI ROMA SEZIONE XVI CIVILE

SEZIONE XVI CIVILE Giudice dr.ssa Cecilia BERNARDO ^^^ Il Giudice, sciogliendo la riserva assunta, viste le richieste istruttorie avanzate; seguenti quesiti: consulente risponda ai con riferimento ai contratti

SEZIONE XVI CIVILE Giudice dr.ssa Cecilia BERNARDO ^^^ Il Giudice, sciogliendo la riserva assunta, viste le richieste istruttorie avanzate; seguenti quesiti: consulente risponda ai con riferimento ai contratti

Circolare N.139 del 5 Ottobre Il tetto massimo per affidi e scoperti

Circolare N.139 del 5 Ottobre 2012 Il tetto massimo per affidi e scoperti Il tetto massimo per affidi e scoperti Gentile cliente, con la presente desideriamo informarla che il Ministero dell Economia e

Circolare N.139 del 5 Ottobre 2012 Il tetto massimo per affidi e scoperti Il tetto massimo per affidi e scoperti Gentile cliente, con la presente desideriamo informarla che il Ministero dell Economia e

IL TASSO CONVENZIONALE DEGLI INTERESSI MORATORI

Convegno telematico Nuova Direttiva UE sui mutui ipotecari Roma, 10 dicembre 2014 IL TASSO CONVENZIONALE DEGLI INTERESSI MORATORI Pietro Sirena Ordinario di Istituzioni di diritto privato Università degli

Convegno telematico Nuova Direttiva UE sui mutui ipotecari Roma, 10 dicembre 2014 IL TASSO CONVENZIONALE DEGLI INTERESSI MORATORI Pietro Sirena Ordinario di Istituzioni di diritto privato Università degli

Usura Mutui & Leasing

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata MODULO 1: NORMATIVA DI RIFERIMENTO E PRINCIPALI ORIENTAMENTI GIURISPRUDENZIALI Profili Normativi - Riferimenti

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata MODULO 1: NORMATIVA DI RIFERIMENTO E PRINCIPALI ORIENTAMENTI GIURISPRUDENZIALI Profili Normativi - Riferimenti

COSTI E COMMISSIONI NELLE OPERAZIONI DI CONTO CORRENTE BANCARIO LE FORME DI REMUNERAZIONE NEI CONTRATTI BANCARI: VECCHIA E NUOVA DISCIPLINA

COSTI E COMMISSIONI NELLE OPERAZIONI DI CONTO CORRENTE BANCARIO Novità normative e giurisprudenziali: attuazione dell art.117bis TUB e Corte Cost. 78/2012 Nuovi criteri di calcolo delle commissioni e degli

COSTI E COMMISSIONI NELLE OPERAZIONI DI CONTO CORRENTE BANCARIO Novità normative e giurisprudenziali: attuazione dell art.117bis TUB e Corte Cost. 78/2012 Nuovi criteri di calcolo delle commissioni e degli

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Le sentenze contengono importanti indicazioni tecniche, in estrema sintesi l orientamento è il seguente:

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Le sentenze contengono importanti indicazioni tecniche, in estrema sintesi l orientamento è il seguente:

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE in qualità di Presidente del Comitato interministeriale per il credito ed il risparmio

Decreto del Ministro dell'economia e delle Finanze del 30 giugno 2012, n. 644 Disciplina della remunerazione degli affidamenti e degli sconfinamenti in attuazione dell'articolo 117-bis del Testo unico

Decreto del Ministro dell'economia e delle Finanze del 30 giugno 2012, n. 644 Disciplina della remunerazione degli affidamenti e degli sconfinamenti in attuazione dell'articolo 117-bis del Testo unico

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 34 Del 10 Aprile 2018 LA GESTIONE AMMINISTRATIVA DEGLI INTERESSI MATURATI NEL 2017 L articolo 120, comma 2, lettera b) del Testo unico bancario sancisce che gli interessi debitori

CIRCOLARE INFORMATIVA N. 34 Del 10 Aprile 2018 LA GESTIONE AMMINISTRATIVA DEGLI INTERESSI MATURATI NEL 2017 L articolo 120, comma 2, lettera b) del Testo unico bancario sancisce che gli interessi debitori

VERIFICA SE IL TUO MUTUO E USURARIO

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it Numero

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it Numero

TRIBUNALE DI TERAMO Sezione Civile. n.3356/2013r.g. sull istanza ex art. 649 c.p.c. proposta da parte opponente e sulle richieste

TRIBUNALE DI TERAMO Sezione Civile n.3356/2013r.g. Il Giudice, dott.ssa Francesca Avancini, a scioglimento della riserva che precede, letti gli atti e i documenti allegati, sull istanza ex art. 649 c.p.c.

TRIBUNALE DI TERAMO Sezione Civile n.3356/2013r.g. Il Giudice, dott.ssa Francesca Avancini, a scioglimento della riserva che precede, letti gli atti e i documenti allegati, sull istanza ex art. 649 c.p.c.

La determinazione del tasso usurario: linee guida per i Consulenti Tecnici Giudiziari

La determinazione del tasso usurario: linee guida per i Consulenti Tecnici Giudiziari di Redazione Pubblicato il 15 maggio 2007 OSSERVAZIONI PRELIMINARI Con la legge 7 marzo 1996 n. 108 il legislatore

La determinazione del tasso usurario: linee guida per i Consulenti Tecnici Giudiziari di Redazione Pubblicato il 15 maggio 2007 OSSERVAZIONI PRELIMINARI Con la legge 7 marzo 1996 n. 108 il legislatore

La determinazione del tasso usurario: linee guida per i Consulenti Tecnici Giudiziari

La determinazione del tasso usurario: linee guida per i Consulenti Tecnici Giudiziari in Professione Consulente OSSERVAZIONI PRELIMINARI Con la legge 7 marzo 1996 n. 108 il legislatore ha disposto precise

La determinazione del tasso usurario: linee guida per i Consulenti Tecnici Giudiziari in Professione Consulente OSSERVAZIONI PRELIMINARI Con la legge 7 marzo 1996 n. 108 il legislatore ha disposto precise

D o t t. R o b e r t o G i a n s a l v o S P E C I A L I S T A R A P P O R T I B A N C A - I M P R E S A OGGETTO: CTU INTEGRATIVA... - R.G. 2030/10.

Lanciano, 30/11/12 Egr.... OGGETTO: CTU INTEGRATIVA... - R.G. 2030/10. In merito alla bozza di CTU integrativa si devono effettuare le seguenti considerazioni: Al CTU è stato posto il seguente quesito

Lanciano, 30/11/12 Egr.... OGGETTO: CTU INTEGRATIVA... - R.G. 2030/10. In merito alla bozza di CTU integrativa si devono effettuare le seguenti considerazioni: Al CTU è stato posto il seguente quesito

Studio Giansalvo. Indice:

RELAZIONE TECNICA VOLTA ALL ANALISI DEI TASSI DI INTERESSE APPLICATI NEL RAPPORTO DI CONTO CORRENTE ORDINARIO N. 4246107, GIA' 1196900, INTESTATO A... PRESSO... GIA'... Indice: 1) DOCUMENTAZIONE PRODOTTA

RELAZIONE TECNICA VOLTA ALL ANALISI DEI TASSI DI INTERESSE APPLICATI NEL RAPPORTO DI CONTO CORRENTE ORDINARIO N. 4246107, GIA' 1196900, INTESTATO A... PRESSO... GIA'... Indice: 1) DOCUMENTAZIONE PRODOTTA

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori APERTURA DI CREDITO IN CONTO CORRENTE A CONSUMATORI A TEMPO DETERMINATO ENTRO 3 MESI 1. Identità e contatti del creditore / intermediario

Informazioni europee di base relative al credito ai consumatori APERTURA DI CREDITO IN CONTO CORRENTE A CONSUMATORI A TEMPO DETERMINATO ENTRO 3 MESI 1. Identità e contatti del creditore / intermediario

TRIBUNALE ORDINARIO DI MONDOVI Il Giudice Istruttore Sciogliendo la riserva assunta nella causa iscritta al n. XXX/09 RG, ha pronunciato la seguente:

TRIBUNALE ORDINARIO DI MONDOVI Il Giudice Istruttore Sciogliendo la riserva assunta nella causa iscritta al n. XXX/09 RG, ha pronunciato la seguente: ORDINANZA Viste le istanze delle parti; ritenuto che

TRIBUNALE ORDINARIO DI MONDOVI Il Giudice Istruttore Sciogliendo la riserva assunta nella causa iscritta al n. XXX/09 RG, ha pronunciato la seguente: ORDINANZA Viste le istanze delle parti; ritenuto che

Gestioni Separate. Aspetti tecnici e migliori strumenti sul mercato. Dati aggiornati al 14/05/2014

Gestioni Separate Aspetti tecnici e migliori strumenti sul mercato Dati aggiornati al 14/05/2014 Le Gestioni Separate: caratteristiche La gestione separata speciale è una particolare forma di gestione

Gestioni Separate Aspetti tecnici e migliori strumenti sul mercato Dati aggiornati al 14/05/2014 Le Gestioni Separate: caratteristiche La gestione separata speciale è una particolare forma di gestione

L operazione può essere, secondo le valutazioni della banca, assistita da idonea garanzia.

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPO SU CREDITI E/O FATTURE SOCI INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI MASSAFRA SOCIETA COOPERATIVA Via mazzini, 65 74016 Massafra

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPO SU CREDITI E/O FATTURE SOCI INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI MASSAFRA SOCIETA COOPERATIVA Via mazzini, 65 74016 Massafra

FOGLIO INFORMATIVO ANTICIPO SU CREDITI E/O FATTURE

FOGLIO INFORMATIVO ANTICIPO SU CREDITI E/O FATTURE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Ostuni Società Cooperativa Largo Mons. Italo Pignatelli n.2 72017 Ostuni Tel.: 0831-301241 Fax:

FOGLIO INFORMATIVO ANTICIPO SU CREDITI E/O FATTURE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Ostuni Società Cooperativa Largo Mons. Italo Pignatelli n.2 72017 Ostuni Tel.: 0831-301241 Fax:

Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo dal 1 ottobre al 31 dicembre 2009.

Legge antiusura: i tassi usurari per il periodo ottobre-dicembre 2009 Decreto Ministero Economia e finanze 24.09.2009, G.U. 30.09.2009 Fissata la soglia dei tassi anti-usura per i mutui da applicare per

Legge antiusura: i tassi usurari per il periodo ottobre-dicembre 2009 Decreto Ministero Economia e finanze 24.09.2009, G.U. 30.09.2009 Fissata la soglia dei tassi anti-usura per i mutui da applicare per

VERIFICA SE IL TUO MUTUO E USURARIO

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it // PERCHE

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it // PERCHE

Ministero dell'economia e delle Finanze. DECRETO 24 settembre 2015

Ministero dell'economia e delle Finanze DECRETO 24 settembre 2015 Rilevazione dei tassi effettivi globali medi, ai sensi della legge sull'usura. Periodo di rilevazione 1 aprile - 30 giugno 2015. Applicazione

Ministero dell'economia e delle Finanze DECRETO 24 settembre 2015 Rilevazione dei tassi effettivi globali medi, ai sensi della legge sull'usura. Periodo di rilevazione 1 aprile - 30 giugno 2015. Applicazione

Dal sito della Banca d Italia. Banca d Italia COMUNICATO STAMPA

IL COMUNICATO STAMPA DELLA BANCA D ITALIA SUI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI SENSI DELLA LEGGE SULL USURA PER IL PERIODO 1 APRILE 30 GIUGNO 2016 Dal sito della Banca d Italia Banca d Italia

IL COMUNICATO STAMPA DELLA BANCA D ITALIA SUI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI SENSI DELLA LEGGE SULL USURA PER IL PERIODO 1 APRILE 30 GIUGNO 2016 Dal sito della Banca d Italia Banca d Italia

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Bellegra s.c. Via Roma, 37 - cap 00030 - Bellegra Tel.: 06/9565338 Fax: 06/9565316

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Bellegra s.c. Via Roma, 37 - cap 00030 - Bellegra Tel.: 06/9565338 Fax: 06/9565316

1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE...3 2. PREMESSA...3 3. METODOLOGIA DI CALCOLO...5 4. RISULTATI DEI CONTEGGI SUI C/C...

Relazione finale 26 ottobre 2010 Cliente: Pippo S.r.l. Istituto bancario: Banca S.p.A. C/C n.4177739 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE...3 2. PREMESSA...3 3. METODOLOGIA DI CALCOLO...5

Relazione finale 26 ottobre 2010 Cliente: Pippo S.r.l. Istituto bancario: Banca S.p.A. C/C n.4177739 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE...3 2. PREMESSA...3 3. METODOLOGIA DI CALCOLO...5

TRIBUNALE ORDINARIO DI ROMA SEZIONE III CIVILE. Giudice dr. Stefano Cardinali ^^^^^^^^^^^^^^^ Il Giudice,

SEZIONE III CIVILE Giudice dr. Stefano Cardinali ^^^ Il Giudice, sciogliendo la riserva assunta, vista la richiesta, avanzata dalla banca convenuta, di emissione dell ordinanza ingiunzione ex art. 186ter

SEZIONE III CIVILE Giudice dr. Stefano Cardinali ^^^ Il Giudice, sciogliendo la riserva assunta, vista la richiesta, avanzata dalla banca convenuta, di emissione dell ordinanza ingiunzione ex art. 186ter

Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo dal 1 giugno al 30 settembre 2005.

Legge antiusura: i tassi usurari per il periodo luglio-settembre 2005 Decreto Ministero Economia 15.06.2005, G.U. 24.06.2005 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo

Legge antiusura: i tassi usurari per il periodo luglio-settembre 2005 Decreto Ministero Economia 15.06.2005, G.U. 24.06.2005 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPAZIONE AL SALVO BUON FINE (SBF)

") FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPAZIONE AL SALVO BUON FINE (SBF) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Ciusa 52, - 09131 CAGLIARI - (CA)

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPAZIONE AL SALVO BUON FINE (SBF) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Ciusa 52, - 09131 CAGLIARI - (CA)

Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo dal 1 gennaio al 31 marzo 2008.

Legge antiusura: i tassi usurari per il periodo gennaio-marzo 2008 Decreto Ministero Economia 20.12.2007, G.U. 28.12.2007 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo

Legge antiusura: i tassi usurari per il periodo gennaio-marzo 2008 Decreto Ministero Economia 20.12.2007, G.U. 28.12.2007 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo

FOGLIO INFORMATIVO APERTURA DI CREDITO TRANSATO POS

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 - Fax: 080/8710745 [trasparenza@bppb.it/ www.bppb.it] Iscrizione

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 - Fax: 080/8710745 [trasparenza@bppb.it/ www.bppb.it] Iscrizione

F O G L I O I N F O R M A T I V O FINANZIAMENTI A REVOCA A BREVE TERMINE PER UTILIZZI DI NATURA FINANZIARIA INFORMAZIONI SULLA BANCA EMITTENTE

INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI 1005

INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI 1005

Fissata la soglia dei tassi anti-usura per i mutui da applicare per il periodo dal 1 aprile al 30 giugno 2008.

Legge antiusura: i tassi usurari per il periodo aprile-giugno 2008 Decreto Ministero Economia e finanze 18.03.2008, G.U. 29.03.2008 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il

Legge antiusura: i tassi usurari per il periodo aprile-giugno 2008 Decreto Ministero Economia e finanze 18.03.2008, G.U. 29.03.2008 Fissata la soglia dei tassi anti-usura per i mutui da applicare per il

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 25 marzo 2016 Il Ministero dell Economia e delle Finanze ha emanato con Decreto Ministeriale del

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 25 marzo 2016 Il Ministero dell Economia e delle Finanze ha emanato con Decreto Ministeriale del

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Tema delicato l effetto è significativo (Ragusa) Istruzioni della Banca d Italia (aggiornamento 2009)

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Tema delicato l effetto è significativo (Ragusa) Istruzioni della Banca d Italia (aggiornamento 2009)

PERIZIA EXTRAGIUDIZIARIA

PERIZIA EXTRAGIUDIZIARIA Finalizzata alla determinazione della presenza di interessi anatocistici e alla quantificazione del danno da Usura effettuata nell interesse di ABC S.P.A. Perito: 1 Sommario Premessa...

PERIZIA EXTRAGIUDIZIARIA Finalizzata alla determinazione della presenza di interessi anatocistici e alla quantificazione del danno da Usura effettuata nell interesse di ABC S.P.A. Perito: 1 Sommario Premessa...

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 27 settembre 2016 Il Ministero dell Economia e delle Finanze ha emanato in data 26 settembre 2016

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 27 settembre 2016 Il Ministero dell Economia e delle Finanze ha emanato in data 26 settembre 2016

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 28 giugno 2016 Il Ministero dell Economia e delle Finanze ha emanato con Decreto Ministeriale del

Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE DEL DIRETTORIO E COMUNICAZIONE Roma, 28 giugno 2016 Il Ministero dell Economia e delle Finanze ha emanato con Decreto Ministeriale del

Guida Breve all utilizzo del software: Verifia ionto iorrente giornaliero

Guida Breve all utilizzo del software: Verifia ionto iorrente giornaliero *** Come si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

Guida Breve all utilizzo del software: Verifia ionto iorrente giornaliero *** Come si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

Conto Risparmio Adatto a

Conto Risparmio Adatto a Famiglie con operatività bassa INFORMAZIONI SULLA BANCA Attijariwafa bank Europe Sede Secondaria Italiana Via Poliziano 1 20154 Milano Tel.: +39 02 34 51 194 Fax.: +39 02 36 52

Conto Risparmio Adatto a Famiglie con operatività bassa INFORMAZIONI SULLA BANCA Attijariwafa bank Europe Sede Secondaria Italiana Via Poliziano 1 20154 Milano Tel.: +39 02 34 51 194 Fax.: +39 02 36 52

IL CAPO DEL DIPARTIMENTO del Tesoro - Direzione V

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 marzo 2004 Rilevazione dei tassi effettivi globali medi - Periodo aprile/giugno 2004 (Legge 7 marzo 1996, n. 108). (G.U. n. 70 del 24-3-2004) IL CAPO

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 marzo 2004 Rilevazione dei tassi effettivi globali medi - Periodo aprile/giugno 2004 (Legge 7 marzo 1996, n. 108). (G.U. n. 70 del 24-3-2004) IL CAPO

1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI SUI C/C...

Relazione finale 14/03/2012 Società Srl C/C n 1 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI SUI C/C... 9 5.

Relazione finale 14/03/2012 Società Srl C/C n 1 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI SUI C/C... 9 5.

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL 'USURA

Foglio N. 0.00.3 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Foglio N. 0.00.3 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 L onere della prova e la produzione documentale 1 In linea generale il CTU sente le Parti e, previo

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 L onere della prova e la produzione documentale 1 In linea generale il CTU sente le Parti e, previo

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO Rilevazione dei tassi effettivi globali medi. Periodo gennaio / marzo 2004 Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO Rilevazione dei tassi effettivi globali medi. Periodo gennaio / marzo 2004 Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia

TRIBUNALE DI CONSULENZA TECNICA D'UFFICIO

TRIBUNALE DI Sezione Civile CONSULENZA TECNICA D'UFFICIO Mario Rossi (Avv. ) contro Banco Popolare (Avv. ) N / Ruolo Generale G.I. Dott. C.T.U. 1 Sommario 1. Operazioni compiute... 3 2. Breve riassunto

TRIBUNALE DI Sezione Civile CONSULENZA TECNICA D'UFFICIO Mario Rossi (Avv. ) contro Banco Popolare (Avv. ) N / Ruolo Generale G.I. Dott. C.T.U. 1 Sommario 1. Operazioni compiute... 3 2. Breve riassunto

Collegio di Milano, 02 agosto 2010, n.860

Collegio di Milano, 02 agosto 2010, n.860 Categoria Massima: Commissione di massimo scoperto, Trasparenza / Spese e commissioni Parole chiave: Art. 117 comma 4 TUB, Clausola contrattuale, Commissione di

Collegio di Milano, 02 agosto 2010, n.860 Categoria Massima: Commissione di massimo scoperto, Trasparenza / Spese e commissioni Parole chiave: Art. 117 comma 4 TUB, Clausola contrattuale, Commissione di

ANTICIPO SU TRANSATO POS

ANTICIPO SU TRANSATO POS INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA DI SCONTO E CONTI CORRENTI DI SANTA MARIA CAPUA VETERE S.P.A Sede legale e amministrativa: Piazza Giuseppe Mazzini

ANTICIPO SU TRANSATO POS INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA DI SCONTO E CONTI CORRENTI DI SANTA MARIA CAPUA VETERE S.P.A Sede legale e amministrativa: Piazza Giuseppe Mazzini

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPAZIONE AL SALVO BUON FINE (SBF) E SCONTO COMMERCIALE

E SCONTO COMMERCIALE") FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPAZIONE AL SALVO BUON FINE (SBF) E SCONTO COMMERCIALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari Soc.Coop. Viale Armando Diaz,

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPAZIONE AL SALVO BUON FINE (SBF) E SCONTO COMMERCIALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari Soc.Coop. Viale Armando Diaz,

IL CONTENZIOSO SUL CREDITO BANCARIO

TIDONA COMUNICAZIONE IL CONTENZIOSO SUL CREDITO BANCARIO LA DIFESA CONTRATTUALE E PROCESSUALE DELLA BANCA 13 novembre 2014 Palazzo Mezzanotte, Milano I n d i c e d e g l i A t t i Relazioni: Il contenzioso

TIDONA COMUNICAZIONE IL CONTENZIOSO SUL CREDITO BANCARIO LA DIFESA CONTRATTUALE E PROCESSUALE DELLA BANCA 13 novembre 2014 Palazzo Mezzanotte, Milano I n d i c e d e g l i A t t i Relazioni: Il contenzioso

Anatocismo ed usura Conti Correnti

Anatocismo ed usura Conti Correnti Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata VERIFICA ANOMALIE E CASI PRATICI INTRODUZIONE A COSA SERVE IL SOFTWARE ANALIZZA il rapporto

Anatocismo ed usura Conti Correnti Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata VERIFICA ANOMALIE E CASI PRATICI INTRODUZIONE A COSA SERVE IL SOFTWARE ANALIZZA il rapporto

Il costo della polizza assicurativa accessoria al finanziamento rientra nella verifica del tasso di usura

Il costo della polizza assicurativa accessoria al finanziamento rientra nella verifica del tasso di usura di Anna Maria Pia Chionna Pubblicato il 15 giugno 2018 La Cassazione civile, Sez. I, con l ordinanza

Il costo della polizza assicurativa accessoria al finanziamento rientra nella verifica del tasso di usura di Anna Maria Pia Chionna Pubblicato il 15 giugno 2018 La Cassazione civile, Sez. I, con l ordinanza

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE SOCI INFORMAZIONI SULLA BANCA

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE SOCI INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Massafra Società Cooperativa Via Mazzini n 65 74016 Massafra (Ta) Tel.:

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE SOCI INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Massafra Società Cooperativa Via Mazzini n 65 74016 Massafra (Ta) Tel.:

Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela.

APERTURA DI CREDITO FONDIARIO IN CONTO CORRENTE CON GARANZIA IPOTECARIA SU BENE IMMOBILE NON REDENZIALE AI SEN DELL ART. 38 E SEGG. DEL D.LGS. 1-9-93 n 385 TESTO UNICO DELLE LEGGI IN MATERIA BANCARIA E

APERTURA DI CREDITO FONDIARIO IN CONTO CORRENTE CON GARANZIA IPOTECARIA SU BENE IMMOBILE NON REDENZIALE AI SEN DELL ART. 38 E SEGG. DEL D.LGS. 1-9-93 n 385 TESTO UNICO DELLE LEGGI IN MATERIA BANCARIA E

FOGLIO INFORMATIVO ANTICIPO AL SALVO BUON FINE

FOGLIO INFORMATIVO ANTICIPO AL SALVO BUON FINE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Ostuni Società Cooperativa Largo Mons. Italo Pignatelli n.2 72017 Ostuni Tel.: 0831-301241 Fax: 0831-338640

FOGLIO INFORMATIVO ANTICIPO AL SALVO BUON FINE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Ostuni Società Cooperativa Largo Mons. Italo Pignatelli n.2 72017 Ostuni Tel.: 0831-301241 Fax: 0831-338640

d iniziativa dei senatori VACCIANO, Maurizio ROMANI, MOLINARI, PEPE, SANTANGELO, AIROLA, DONNO, BENCINI, SERRA, BOTTICI e BATTISTA

Senato della Repubblica XVII LEGISLATURA N. 1042 DISEGNO DI LEGGE d iniziativa dei senatori VACCIANO, Maurizio ROMANI, MOLINARI, PEPE, SANTANGELO, AIROLA, DONNO, BENCINI, SERRA, BOTTICI e BATTISTA COMUNICATO

Senato della Repubblica XVII LEGISLATURA N. 1042 DISEGNO DI LEGGE d iniziativa dei senatori VACCIANO, Maurizio ROMANI, MOLINARI, PEPE, SANTANGELO, AIROLA, DONNO, BENCINI, SERRA, BOTTICI e BATTISTA COMUNICATO

DIPARTIMENTO DEL TESORO DIREZIONE V

DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base al quale il Ministro del Tesoro, sentiti

DIPARTIMENTO DEL TESORO DIREZIONE V Vista la legge 7 marzo 1996, n. 108, recante disposizioni in materia di usura e, in particolare, l articolo 2, comma 1, in base al quale il Ministro del Tesoro, sentiti

LA CONSULENZA TECNICA NEL PROCESSO PENALE CON PARTICOLARE ATTENZIONE ALLE CONTROVERSIE BANCARIE

LA CONSULENZA TECNICA NEL PROCESSO PENALE CON PARTICOLARE ATTENZIONE ALLE CONTROVERSIE BANCARIE CONSULENZA TECNICA Il consulente tecnico, insieme al perito, svolge un ruolo fondamentale nel processo penale.

LA CONSULENZA TECNICA NEL PROCESSO PENALE CON PARTICOLARE ATTENZIONE ALLE CONTROVERSIE BANCARIE CONSULENZA TECNICA Il consulente tecnico, insieme al perito, svolge un ruolo fondamentale nel processo penale.

Studio Giansalvo OSSERVAZIONI ALLA BOZZA DI CTU. - RG

Lanciano, 31/10/17 Egr. Dott.ssa. OGGETTO: OSSERVAZIONI ALLA BOZZA DI CTU. - RG.. In merito alla bozza di CTU si effettuano le seguenti osservazioni, chiedendo al CTU di farne parte integrante della relazione

Lanciano, 31/10/17 Egr. Dott.ssa. OGGETTO: OSSERVAZIONI ALLA BOZZA DI CTU. - RG.. In merito alla bozza di CTU si effettuano le seguenti osservazioni, chiedendo al CTU di farne parte integrante della relazione

Usura: carico complessivo del credito e commissione di massimo scoperto (sulla legge n. 2/2009)

") Usura: carico complessivo del credito e commissione di massimo scoperto (sulla legge n. 2/2009) Autore: Avv. Marcello Pistilli, Studio Legale Pistilli, Of Counsel Altroconsumo Categoria Approfondimento:

Usura: carico complessivo del credito e commissione di massimo scoperto (sulla legge n. 2/2009) Autore: Avv. Marcello Pistilli, Studio Legale Pistilli, Of Counsel Altroconsumo Categoria Approfondimento:

Luglio Avv. Marcello Pistilli, Studio Legale Pistilli, Of Counsel Altroconsumo

Luglio 2015 Usura: carico complessivo del credito e commissione di massimo scoperto (sulla legge n. 2/2009) Avv. Marcello Pistilli, Studio Legale Pistilli, Of Counsel Altroconsumo 1. Inquadramento del

Luglio 2015 Usura: carico complessivo del credito e commissione di massimo scoperto (sulla legge n. 2/2009) Avv. Marcello Pistilli, Studio Legale Pistilli, Of Counsel Altroconsumo 1. Inquadramento del

E S E R C I T A Z I O N E 1 T E C N I C A B A N C A R I A / D O T T. M A M E L I M A S S I M I L I A N O

Il conto corrente ESERCITAZIONE 1 TECNICA BANCARIA 2016/2017 DOTT. M A M ELI MASSIMILIANO Aree di operatività delle banche Operazioni di raccolta: permettono l approvvigionamento di risorse finanziarie

Il conto corrente ESERCITAZIONE 1 TECNICA BANCARIA 2016/2017 DOTT. M A M ELI MASSIMILIANO Aree di operatività delle banche Operazioni di raccolta: permettono l approvvigionamento di risorse finanziarie

Sentenza n. 685/2017 pubbl. il 17/07/2017 RG n. 75/2015

N. R.G. 75/2015 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO TRIBUNALE ORDINARIO DI RAVENNA SEZIONE CIVILE Il Tribunale, nella persona del giudice dott. Tommaso Paone ha pronunciato la seguente SENTENZA

N. R.G. 75/2015 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO TRIBUNALE ORDINARIO DI RAVENNA SEZIONE CIVILE Il Tribunale, nella persona del giudice dott. Tommaso Paone ha pronunciato la seguente SENTENZA

Guida alla TUTELA dal SISTEMA BANCARIO

Guida alla TUTELA dal SISTEMA BANCARIO Consumatori Consumatori Piccole e Medie Imprese Professionisti GUIDA ALLA TUTELA DAL SISTEMA BANCARIO Copyright 2015 CBF Soluzioni Indice Perché una guida alla tutela

Guida alla TUTELA dal SISTEMA BANCARIO Consumatori Consumatori Piccole e Medie Imprese Professionisti GUIDA ALLA TUTELA DAL SISTEMA BANCARIO Copyright 2015 CBF Soluzioni Indice Perché una guida alla tutela

PARTE I - TESORERIA. La determinazione del fabbisogno finanziario e la gestione della tesoreria 19

PARTE I - TESORERIA Codice civile, R.D. 16/03/1942, n. 262 - Artt. 1260, 1703-1709, 1813-1823, 1858 13 Testo unico bancario, D.Lgs. 01/09/1993, n. 385 e successive modifiche e integrazioni - Artt. 38-41

PARTE I - TESORERIA Codice civile, R.D. 16/03/1942, n. 262 - Artt. 1260, 1703-1709, 1813-1823, 1858 13 Testo unico bancario, D.Lgs. 01/09/1993, n. 385 e successive modifiche e integrazioni - Artt. 38-41

Soglia tasso usurario % 17, , , , , ,4625 8, ,1375 7,2875 Crediti personali 10, ,6125

VOLKSWAGEN BANK GMBH RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI

VOLKSWAGEN BANK GMBH RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI