1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE PREMESSA METODOLOGIA DI CALCOLO RISULTATI DEI CONTEGGI SUI C/C...

|

|

|

- Gabriele Filippi

- 8 anni fa

- Visualizzazioni

Transcript

1 Relazione finale 26 ottobre 2010 Cliente: Pippo S.r.l. Istituto bancario: Banca S.p.A. C/C n

2 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE PREMESSA METODOLOGIA DI CALCOLO RISULTATI DEI CONTEGGI SUI C/C CONCLUSIONI FINALI...8

3 3 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE Società intestataria del rapporto di c/c: Pippo S.r.l.. Istituto bancario: Banca S.p.A. C/C n PREMESSA L analisi degli estratti conto, conto scalare e riassunto competenze, si è protratta sull arco temporale dal I trimestre 2004 al IV trimestre Le verifiche effettuate hanno interessato la presenza di interessi anatocistici, commissioni di massimo scoperto ed usura. L anatocismo indica l uso da parte delle banche di applicare il metodo della capitalizzazione composta con periodicità trimestrale degli interessi e delle altre competenze liquidate sul conto corrente, conducendo in tale maniera ad un aggravio reale del costo sostenuto e pattuito inizialmente e indicato nel contratto. Gli interessi e le altre competenze imputate, vengono capitalizzate, ovvero sommate, con il capitale prestato, ad ogni chiusura trimestrale. I nuovi interessi vengono quindi calcolati non sul solo capitale prestato, ma anche su interessi e competenze precedentemente liquidate. Tale pratica ha trovato, a partire dall anno 1999, la condanna da parte della Corte di Cassazione, che ha decretato la nullità della clausola di capitalizzazione trimestrale, per inottemperanza a quanto disposto per legge con la norma imperativa ex art.1283 del c.c.. Tale norma non può essere, infatti, derogata con patto contrario dai soggetti privati, pena la nullità della pattuizione. A sostegno di tale tesi, la Corte di Cassazione attraverso le sentenze n.2374 del , n.3096 del , n del , n del , n del , in cui si affermava che le clausole di capitalizzazione trimestrale sono da considerarsi nulle in quanto stipulate in violazione dell art.1283 del c.c.. L orientamento generale assunto dalla Corte di Cassazione veniva anche ripreso dalla Corte Costituzionale che con sentenza n.425 del dichiarava illegittimo, per violazione dell art.76 Cost., l art.25, comma terzo, D. Lgs. n.342 del 1999, che aveva fatto salva la validità delle clausole anatocistiche. L applicazione del metodo di capitalizzazione composta degli interessi con periodicità trimestrale veniva regolamentata ed accettata per legge, a precise condizioni, solo con l emanazione della delibera C.I.C.R. del , con entrata in vigore il , a far corso da tale data e fatta salva l illegittimità per il periodo precedente. Il pagamento degli interessi anatocistici da parte del correntista non costituisce altresì adempimento di obbligazione naturale ex art.2034 c.c., ne consegue che le somme corrisposte durante il rapporto di conto corrente risultano illegittime e vengono a produrre un indebito oggettivo ex art.2033 del c.c..

4 4 Essendo, quindi, il periodo considerato ai fini dell analisi posteriore all emanazione della delibera C.I.C.R. del la capitalizzazione trimestrale degli interessi passivi è stata ritenuta corretta e valida. E stata tuttavia riscontrata la capitalizzazione trimestrale della Commissione di Massimo Scoperto, che rientrando nel totale delle competenze trimestrali ha comportato un effetto anatocistico, sull ammontare degli interessi, non dovuto in quanto come dopo esposto la commissione di massimo scoperto è nulla, quindi il suo importo, indebitamente sottratto dall istituto bancario, va restituito insieme agli interessi anatocistici prodotti. Le Commissioni di Massimo Scoperto sono state, infatti, azzerate completamente, così come previsto ex art.1346 c.c. e D.L. 7/2007, Decreto Bersani bis, coordinato con la legge di conversione 40/2007, in cui le clausole di massimo scoperto e le clausole comunque denominate che prevedono una remunerazione accordata alla Banca per la messa a disposizione di fondi a favore del correntista, indipendentemente dall effettivo prelevamento della somma, ovvero che prevedono una remunerazione accordata alla Banca indipendentemente dall effettiva durata del prelevamento della somma sono state dichiarate nulle. E stata altresì dichiarata l inammissibilità dell onere derivante dalla commissione di massimo scoperto attraverso il richiamo agli usi di piazza, in base all art.117, comma 6, TUB e art. 4 della L.154/1992. Tale definizione non risulta essere conforme alla prassi bancaria che invece la calcolava come l applicazione di una percentuale fissa sul massimo scoperto del trimestre. Inoltre come da sentenza del trib. Monza del 13/06/2007, il fatto che la commissione di massimo scoperto venga di volta in volta determinata in termini percentuali facendo riferimento alle somme effettivamente utilizzate dal cliente nell ambito del fido a lui concesso, ovvero secondo una modalità di determinazione del tutto coincidente con quella propria degli interessi, comporta un ulteriore aumento del costo effettivo del credito e quindi del tasso di interesse effettivamente applicato, con la conseguenza che la relativa clausola deve essere ritenuta nulla per mancanza di causa. La commissione di massimo scoperto conteggiata sotto forma di percentuale sull esposizione massima trimestrale, costituisce a tutti gli effetti un ulteriore addebito con effetti anatocistici, sanzionati con la nullità per mancanza di causa. In base all attuale normativa vigente il correntista ha quindi diritto alla restituzione di tutte le somme indebitamente trattenute dalla banca nell arco dell intera durata del rapporto di conto corrente, non essendo stato superato il termine temporale prescrizionale dei dieci anni dalla chiusura del contratto. L Usura è la pratica consistente nel fornire prestiti a tassi di interesse considerati illegali. La Legge n.2/2009, stabilisce il limite oltre il quale gli interessi sono considerati usurari ai sensi dell art.644 c.p., comma 5, individuandolo nel tasso medio risultante dalla rilevazione trimestrale relativa alla categorie di operazioni in cui il credito è compreso, aumentato della metà, cosiddetto Tasso Effettivo Globale (T.E.G.). Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, delle remunerazioni a qualsiasi titolo e delle spese escluse quelle per imposte e tasse, collegate all erogazione del credito. La commissione di massimo scoperto rientra nel calcolo ai fini della verifica del superamento del Tasso Soglia Usura (T.S.U.), così come confermato dalla sentenza della Cassazione Penale, sez. II, n. 262 del 19/02/2010 che ha confermato l'inclusione della CMS tra gli oneri da includere nella determinazione del Tasso Effettivo Globale (TEG) ai sensi dell'usura, così come prescritto in Legge n.2/2009.

5 5 3. METODOLOGIA DI CALCOLO Il metodo di tenuta del c/c utilizzato è quello comunemente denominato metodo scalare procedimento amburghese. Il ricalcolo è avvenuto contabilizzando le operazioni in ordine di valuta anziché di data. La documentazione pervenuta e su cui si è basata la perizia ha visto l esame di due differenti tipologie di prospetti: 1) La scheda di c/c (o estratto conto) : le operazioni vengono registrate in ordine cronologico e per ciascuna di esse sono riportate le seguenti indicazioni: data della registrazione, descrizione, ammontare e segno, valuta; 2) Lo scalare interessi (o staffa) : le operazioni sono riportate al momento della chiusura del conto, in data valuta. A questi deve essere sommato il prospetto riassuntivo indicante il riepilogo interessi e competenze. I conteggi hanno visto la determinazione di alcuni elementi basilari ai fini dell analisi contabile: In particolare si è proceduto all individuazione dei: GIORNI, calcolati dalla valuta attribuita a ciascun saldo a quella del saldo successivo; NUMERI, ottenuti moltiplicando l ammontare di ciascun saldo per i rispettivi giorni, sui quali si è proceduto successivamente a calcolare l interesse. Questa procedura ha permesso di trasferire il primo saldo in avanti nel tempo fino alla valuta del secondo, il secondo fino alla valuta del terzo e così procedendo, fino a portare l ultimo saldo alla data di chiusura del conto. I saldi in tal modo sono stati avvicinati gradualmente ( a scalare ) alla data di chiusura del conto. L interesse pagato alla banca, definito come la somma dovuta quale compenso per ottenere la disponibilità del capitale per un certo periodo di tempo, è stato calcolato in base alla formula matematica classica: I = ( Totale Numeri x i ) : In cui: I = Interesse dovuto Totale Numeri = i saldi di valuta passivi finali, calcolati moltiplicando i giorni per i singoli saldi per valuta i = tasso d interesse Si è verificato che la Commissione di Massimo Scoperto è stata calcolata dalla banca come il prodotto tra il tasso d interesse in percentuale e il rapporto del debito massimo registrato nel trimestre di competenza. E stata verificata la presenza di interessi e commissioni extrafido. Sia la Commissione di Massimo Scoperto, sia gli interessi e commissioni extra fido hanno contribuito ad accentuare l effetto anatocistico. L eventuale superamento del Tasso Soglia Usura, per la verifica di usura, è stato effettuato calcolando il Tasso Effettivo Globale, in base a quanto disposto dalla L.2/2009: Interessi * Oneri su base annua * 100 Numeri Debitori Accordato

Lo scalare interessi (o staffa) : le operazioni")

6 6 Dove: gli interessi sono dati dalle competenze di pertinenza del trimestre di riferimento, ivi incluse quelle derivanti da maggiorazioni di tasso applicate in occasione di sconfinamenti rispetto al fido accordato. i numeri debitori sono dati dal prodotto tra i capitali ed i giorni. gli oneri su base annua sono calcolati includendo tutte le spese sostenute nei dodici mesi precedenti la fine del trimestre di rilevazione, tranne il caso in cui lo storico precedente costringa la presa in considerazione di periodi temporali inferiori. Nella voce oneri rientrano quindi tutti costi di tenuta del conto corrente e per operazioni, le commissioni per messa a disposizioni fondi (o commissioni similari), le commissioni di massimo scoperto, nonché qualsiasi altro costo sostenuto dal correntista non riconducibile per sua natura ad imposte e tasse. Dall esame effettuato sul conto corrente risulta quindi che l unica categoria di costo che rimane esclusa dalla diretta imputazione in tale voce sono i bolli su estratto conto. Per accordato si intende l ammontare del fido utilizzabile dal cliente in quanto riveniente da un contratto perfetto ed efficace (cd. accordato operativo). Il TEG così ottenuto è stato quindi confrontato col Tasso Soglia Usura (T.S.U.) del trimestre di riferimento, ottenuto come il TEGM rilevato trimestralmente da Banca d Italia maggiorato del 50%. Nel caso si sia verificato il superamento del tasso soglia da parte del TEG, con conseguente Usura sul conto corrente, le competenze (Interessi debitori, CMS, spese e commissioni, con esclusione delle imposte e tasse) dello specifico trimestre vengono azzerate in quanto non dovute ed indebitamente sottratte dalla banca al correntista. Le competenze dei trimestri in cui si è superato il tasso soglia, in quanto non dovute, vengono stornate dal saldo del c/c e non concorrono alla formazione di interessi passivi nei trimestri successivi.

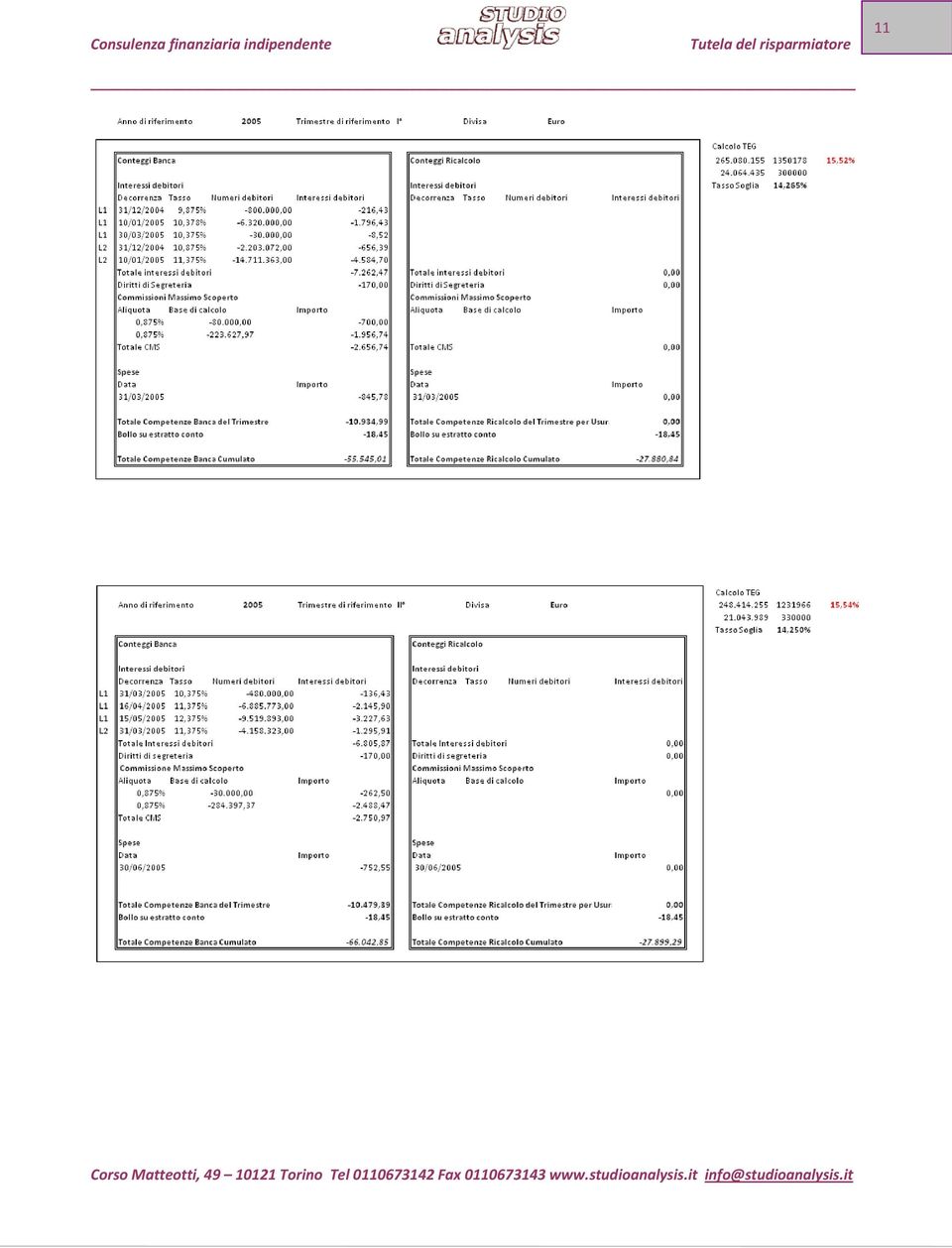

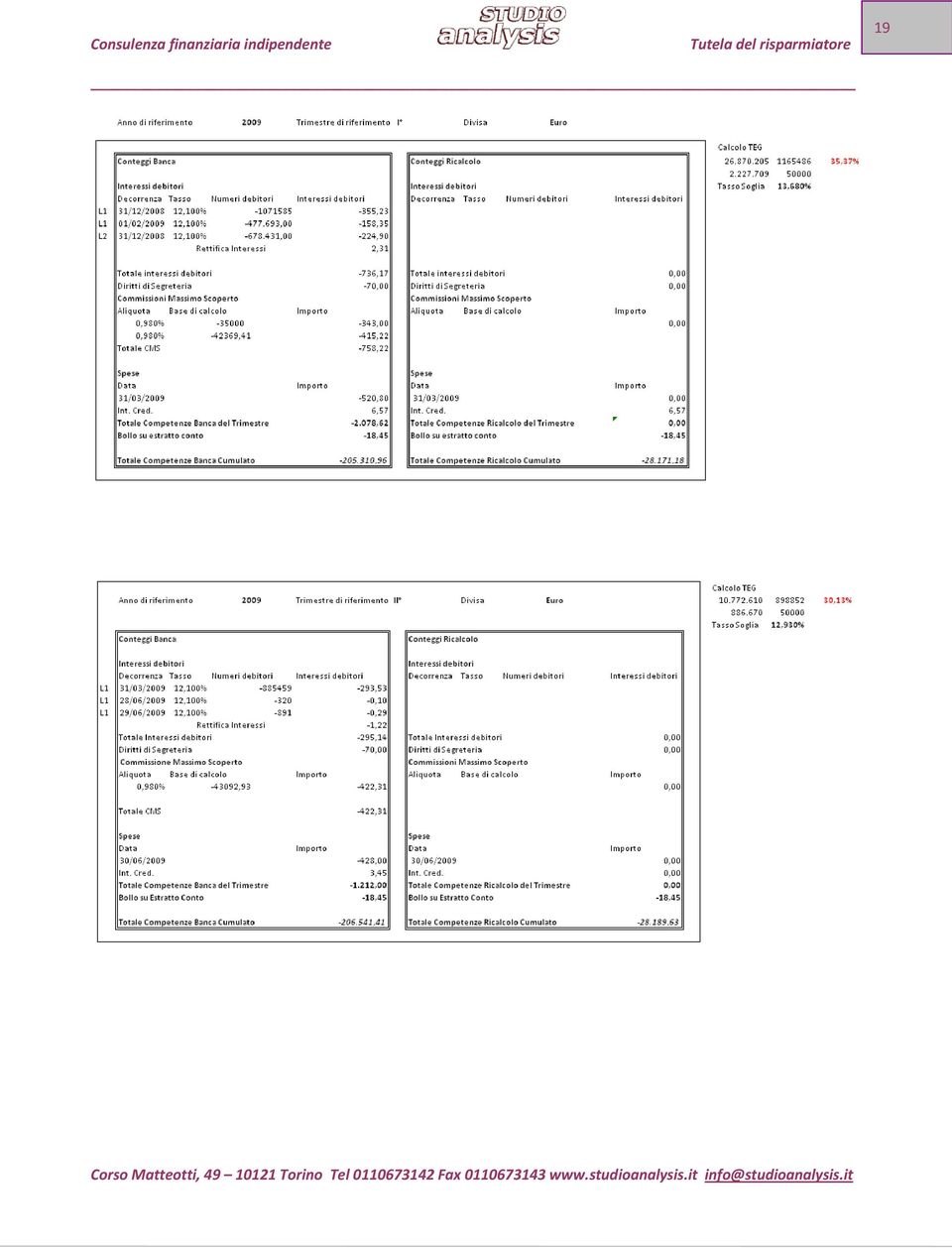

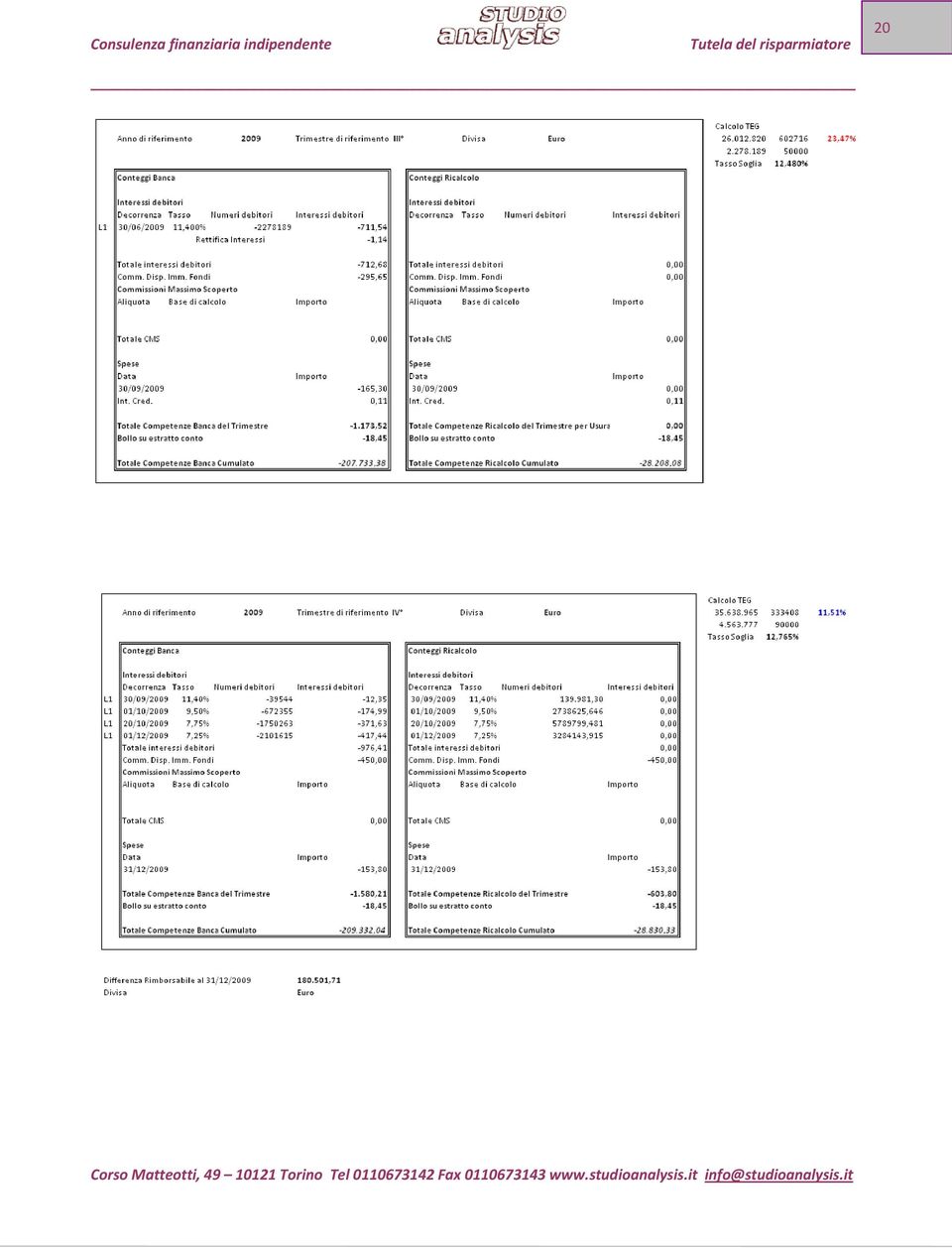

7 7 4. RISULTATI DEI CONTEGGI SUI C/C Esaminati gli atti ed i documenti prodotti, in particolare, gli estratti conto, conti scalare, prospetti competenze e spese, si è provveduto a determinare il debito di Pippo S.r.l. nei confronti dell istituto bancario. Nel ricalcolo ai fini della determinazione dell importo indebitamente sottratto dalla banca al correntista, gli interessi e le competenze addebitate sono state depurate dall effetto anatocistico dato dal addebito di interessi, commissioni e spese non dovute. Si è verificata, inoltre, da parte della banca l applicazione dell anatocismo con capitalizzazione composta trimestrale. Nel ricalcolo degli interessi anatocistici è stato utilizzato il tasso di interesse applicato contrattualmente e modificato unilateralmente dalla Banca nel tempo. Tale tasso coincide con quello indicato sul conto scalare inviato al correntista. Il periodo di capitalizzazione utilizzato è stato adeguato a quanto disposto dalla Delibera C.I.C.R. del 9 febbraio 2000, effettuando la capitalizzazione trimestrale degli interessi così come effettuata dall istituto bancario. Si specifica inoltre che il pagamento degli interessi anatocistici da parte del correntista non costituisce adempimento di obbligazione naturale ex art.2034 c.c.. La Commissione di Massimo Scoperto, in base alla normativa in vigore ad oggi, è stata azzerata. Nel caso di superamento del Tasso Soglia Usura, verificabile dai prospetti in allegato, è stato azzerato il debito del trimestre, come disposto dalla normativa in vigore ad oggi. Si procede ora ad indicare in modo riassuntivo i risultati ottenuti sui singoli conti, rimandando ai singoli allegati in cui sono presentati i prospetti, per ogni trimestre di riferimento, da cui si desume l ammontare chiesto a ripetizione ed indebitamente trattenuto dalla banca. C/C n (Allegato 1) Nel periodo esaminato gli accertamenti hanno evidenziato il superamento del tasso soglia usura da parte del T.E.G., Tasso Effettivo Globale, così come calcolato in base alle definizioni contenute nella L. n.2/2009 e confrontato al T.S.U., Tasso Soglia Usura, pubblicato con scadenza trimestrale dalla Banca d Italia su Gazzetta Ufficiale. In particolare il Tasso Soglia Usura è stato superato nei seguenti periodi: IV Trimestre 2004 I II III IV Trimestre 2005 I II III IV Trimestre 2006 I II III IV Trimestre 2007 I II III IV Trimestre 2008 I II III Trimestre 2009 I conteggi di natura tecnico/contabile rilevano un importo, di cui si chiede il rimborso, pari ad euro ,71.

8 8 5. CONCLUSIONI FINALI In base alla normativa sovra indicata e ai calcoli tecnici effettuati, nella metodologia specificata, si ritiene che la società Pippo S.r.l. abbia diritto alla ripetizione di quanto indebitamente versato nel corso del periodo contrattuale esaminato e individuato nell importo di totali euro ,71. Torino, 26/10/2010 Bruno Fanan

9 9 Allegato 1 c/c n

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21 AVVERTENZE RACCOMANDAZIONI GENERALI Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Bruno Fanan non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all utente e/o a terzi dall uso dei dati contenuti nel presente documento. Bruno Fanan non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Bruno Fanan prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come Ricerche in Materia di Investimenti ai sensi dell art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all investimento in strumenti finanziari. Nel caso in cui l utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

IL CONTO CORRENTE IL TASSO DI INTERESSE

IL CONTO CORRENTE IL TASSO DI INTERESSE CONTENUTO DEL CONTRATTO DI CONTO CORRENTE L'art. 117 del Testo Unico Bancario (T.U.B.), impone la forma scritta del contratto di conto corrente Inoltre ai commi

IL CONTO CORRENTE IL TASSO DI INTERESSE CONTENUTO DEL CONTRATTO DI CONTO CORRENTE L'art. 117 del Testo Unico Bancario (T.U.B.), impone la forma scritta del contratto di conto corrente Inoltre ai commi

1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI SUI C/C...

Relazione finale 14/03/2012 Società Srl C/C n 1 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI SUI C/C... 9 5.

Relazione finale 14/03/2012 Società Srl C/C n 1 2 SOMMARIO 1. DATI GENERALI DEL RAPPORTO DI CONTO CORRENTE... 3 2. PREMESSA... 3 3. METODOLOGIA DI CALCOLO... 7 4. RISULTATI DEI CONTEGGI SUI C/C... 9 5.

Trento, Bassano del Grappa, Tezze sul Brenta. www.ifa-nordest.it

Trento, Bassano del Grappa, Tezze sul Brenta www.ifa-nordest.it Anatocismo Interessi ultralegali Commissioni di massimo scoperto Usura bancaria Di cosa si tratta? Anatocismo: Costituisce il criterio di

Trento, Bassano del Grappa, Tezze sul Brenta www.ifa-nordest.it Anatocismo Interessi ultralegali Commissioni di massimo scoperto Usura bancaria Di cosa si tratta? Anatocismo: Costituisce il criterio di

L ANATOCISMO. (aspetti pratici) Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili

Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili") L ANATOCISMO (aspetti pratici) Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili Materia: tecnica professionale Mercoledì 02/03/2016 Docente: Dott.ssa Simona

L ANATOCISMO (aspetti pratici) Corso di Formazione Professionale per Praticanti Dottori Commercialisti ed Esperti Contabili Materia: tecnica professionale Mercoledì 02/03/2016 Docente: Dott.ssa Simona

Trento - Bassano del Grappa - Baselga di Pinè

Trento - Bassano del Grappa - Baselga di Pinè Anatocismo Interessi ultralegali Commissione di massimo scoperto ARGOMENTI Usura bancaria Costituisce il criterio di calcolo degli interessi applicato dalle

Trento - Bassano del Grappa - Baselga di Pinè Anatocismo Interessi ultralegali Commissione di massimo scoperto ARGOMENTI Usura bancaria Costituisce il criterio di calcolo degli interessi applicato dalle

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI. La disciplina legislativa dei contratti di conto corrente bancari

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI Iscritta nel registro Prefettizio del Governo al n. 166 codice fiscale: 91102990404 La disciplina legislativa dei contratti di conto corrente bancari

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI Iscritta nel registro Prefettizio del Governo al n. 166 codice fiscale: 91102990404 La disciplina legislativa dei contratti di conto corrente bancari

QUESITI IN TEMA BANCARIO

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 21.12.2014 1) COMMISSIONE DI MASSIMO SCOPERTO. Se il rapporto è costituito ANTE 29.01.2009 12. Se il rapporto è costituito POST

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 21.12.2014 1) COMMISSIONE DI MASSIMO SCOPERTO. Se il rapporto è costituito ANTE 29.01.2009 12. Se il rapporto è costituito POST

INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE

BRUNO INZITARI INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE 1. Nelle operazioni di finanziamento che prevedono un piano di ammortamento, la restituzione del debito si realizza attraverso il pagamento

BRUNO INZITARI INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE 1. Nelle operazioni di finanziamento che prevedono un piano di ammortamento, la restituzione del debito si realizza attraverso il pagamento

LUCA PAGLIOTTA Dottore Commercialista Revisore dei conti. Dopo aver descritto, nel nostro precedente intervento, il funzionamento giuridico e

1. Introduzione Dopo aver descritto, nel nostro precedente intervento, il funzionamento giuridico e contabile del rapporto di conto corrente, dedichiamo il presente al tema della pattuizione del tasso

1. Introduzione Dopo aver descritto, nel nostro precedente intervento, il funzionamento giuridico e contabile del rapporto di conto corrente, dedichiamo il presente al tema della pattuizione del tasso

International Business & Communication

International Business & Communication RDL Anatocismo e Usura Bancaria AGENDA ANATOCISMO USURA BANCARIA a) Usura oggettiva b) Usura soggettiva TASSO DI SOGLIA D USURA DOCUMENTI NECESSARI PER ANALISI LEGGI

International Business & Communication RDL Anatocismo e Usura Bancaria AGENDA ANATOCISMO USURA BANCARIA a) Usura oggettiva b) Usura soggettiva TASSO DI SOGLIA D USURA DOCUMENTI NECESSARI PER ANALISI LEGGI

PERIZIA ECONOMETRICA (ANATOCISMO E USURA) SOMMARIO

SOMMARIO") PERIZIA ECONOMETRICA (ANATOCISMO E USURA) INTESTARIO CONTO...XXX BANCA...YYY NUMERO C.C...123456 TIPOLOGIA CONTO...ORDINARIO DATA APERTURA CONTO/PRIMO ESTRATTO DISPONIBILE...01/01/2004 DATA CHIUSURA/ULTIMO

PERIZIA ECONOMETRICA (ANATOCISMO E USURA) INTESTARIO CONTO...XXX BANCA...YYY NUMERO C.C...123456 TIPOLOGIA CONTO...ORDINARIO DATA APERTURA CONTO/PRIMO ESTRATTO DISPONIBILE...01/01/2004 DATA CHIUSURA/ULTIMO

LA VERIFICA DELL USURA

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

1 LA VERIFICA DELL USURA Come verificare il rispetto della l. 108/96 in tema di usura bancaria Per ricevere assistenza, segnalare eventuali malfunzionamenti o possibili migliorie del software si prega

Il ruolo del CTU nelle cause per Anatocismo bancario sui conti correnti.

Il ruolo del CTU nelle cause per Anatocismo bancario sui conti correnti. Relatore: Dott. Luca Burani Roma, 24 Giugno 2009 1 Temi di discussione Individuazione somme non dovute Ricalcolo estratto conto

Il ruolo del CTU nelle cause per Anatocismo bancario sui conti correnti. Relatore: Dott. Luca Burani Roma, 24 Giugno 2009 1 Temi di discussione Individuazione somme non dovute Ricalcolo estratto conto

IL CONTO CORRENTE L ANATOCISMO

IL CONTO CORRENTE L ANATOCISMO L ANATOCISMO È la produzione di interessi da interessi appositamente capitalizzati Nella gestione del conto corrente quando la Banca, liquidando le competenze trimestrali,

IL CONTO CORRENTE L ANATOCISMO L ANATOCISMO È la produzione di interessi da interessi appositamente capitalizzati Nella gestione del conto corrente quando la Banca, liquidando le competenze trimestrali,

COSA SI INTENDE PER: CANONE ANNUO

Eccoti la spiegazione sintetica e semplificata di alcuni termini bancari in uso, tratta dal «Protocollo d'intesa in materia di trasparenza semplice del conto corrente ai consumatori» siglato dall'associazione

Eccoti la spiegazione sintetica e semplificata di alcuni termini bancari in uso, tratta dal «Protocollo d'intesa in materia di trasparenza semplice del conto corrente ai consumatori» siglato dall'associazione

FONDAZIONE DELL AVVOCATURA TORINESE FULVIO CROCE

FONDAZIONE DELL AVVOCATURA TORINESE FULVIO CROCE Il contenzioso bancario alla luce delle recenti novità normative e della sentenza della Corte Costituzionale n. 78/2012 Il quesito per il C.T.U. RELATORE:

FONDAZIONE DELL AVVOCATURA TORINESE FULVIO CROCE Il contenzioso bancario alla luce delle recenti novità normative e della sentenza della Corte Costituzionale n. 78/2012 Il quesito per il C.T.U. RELATORE:

L attività del consulente tecnico

II Giornata Il contenzioso con le banche: rilievi pratici e giurisprudenziali L attività del consulente tecnico 1) Il ruolo del consulente tecnico: differenza tra CTP e CTU del Tribunale. 2) CTP: stretta

II Giornata Il contenzioso con le banche: rilievi pratici e giurisprudenziali L attività del consulente tecnico 1) Il ruolo del consulente tecnico: differenza tra CTP e CTU del Tribunale. 2) CTP: stretta

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

PERIZIA ECONOMETRICA (ANATOCISMO E USURA) SOMMARIO

SOMMARIO") PERIZIA ECONOMETRICA (ANATOCISMO E ) INTESTARIO CONTO...XXX BANCA...YYY NUMERO C.C...123456 TIPOLOGIA CONTO...ORDINARIO DATA APERTURA CONTO/PRIMO ESTRATTO DISPONIBILE...01/01/2004 DATA CHI/ULTIMO ESTRATTO

PERIZIA ECONOMETRICA (ANATOCISMO E ) INTESTARIO CONTO...XXX BANCA...YYY NUMERO C.C...123456 TIPOLOGIA CONTO...ORDINARIO DATA APERTURA CONTO/PRIMO ESTRATTO DISPONIBILE...01/01/2004 DATA CHI/ULTIMO ESTRATTO

Sentenza n. 767/2015 pubbl. il 27/06/2015 RG n. 4586/2012

N. R.G. 4586/2012 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO TRIBUNALE ORDINARIO di PRATO Unica CIVILE Il Tribunale, nella persona del Giudice dott. Maria Novella Legnaioli ha pronunciato la seguente

N. R.G. 4586/2012 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO TRIBUNALE ORDINARIO di PRATO Unica CIVILE Il Tribunale, nella persona del Giudice dott. Maria Novella Legnaioli ha pronunciato la seguente

IL CONTO CORRENTE INFORMAZIONI UTILI

IL CONTO CORRENTE INFORMAZIONI UTILI IL RAPPORTO DI CONTO CORRENTE Il conto corrente è il contratto con il quale le parti si obbligano ad annotare in un conto i crediti derivanti da reciproche rimesse

IL CONTO CORRENTE INFORMAZIONI UTILI IL RAPPORTO DI CONTO CORRENTE Il conto corrente è il contratto con il quale le parti si obbligano ad annotare in un conto i crediti derivanti da reciproche rimesse

IL QUESITO IN TEMA DI CONTO CORRENTE BANCARIO 1

IL QUESITO IN TEMA DI CONTO CORRENTE BANCARIO 1 di LUCIANO M. QUATTROCCHIO - BIANCA M. OMEGNA Il Consulente Tecnico d Ufficio, acquisita la documentazione presente agli atti del giudizio e soltanto con

IL QUESITO IN TEMA DI CONTO CORRENTE BANCARIO 1 di LUCIANO M. QUATTROCCHIO - BIANCA M. OMEGNA Il Consulente Tecnico d Ufficio, acquisita la documentazione presente agli atti del giudizio e soltanto con

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

Commissione di Massimo Scoperto e Commissione di Mancato Utilizzo: cosa sono e come funzionano.

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Consulenza Finanziaria Indipendente 1

Consulenza Finanziaria Indipendente 1 Statistiche Generali Rendimento complessivo e di periodo Statistiche quantitative sui portafogli Composizione settoriale Composizione geografica e valutaria Commento

Consulenza Finanziaria Indipendente 1 Statistiche Generali Rendimento complessivo e di periodo Statistiche quantitative sui portafogli Composizione settoriale Composizione geografica e valutaria Commento

Anatocismo e Usura Bancaria. Stefano Gennari stefanogennari.sdl@gmailcom

Anatocismo e Usura Bancaria Stefano Gennari stefanogennari.sdl@gmailcom 1 ANATOCISMO USURA RILEVAZIONI CONTABILI ERRATE COSTI OCCULTI INDETERMINATEZZA DELLE CONDIZIONI CONTI CORRENTI MUTUI LEASING DERIVATI

Anatocismo e Usura Bancaria Stefano Gennari stefanogennari.sdl@gmailcom 1 ANATOCISMO USURA RILEVAZIONI CONTABILI ERRATE COSTI OCCULTI INDETERMINATEZZA DELLE CONDIZIONI CONTI CORRENTI MUTUI LEASING DERIVATI

USURA BANCARIA: COME SI DETERMINA IL REALE TASSO APPLICATO DALLA BANCA NEL RAPPORTO DI CONTO CORRENTE (c.d. TAEG o Tasso Annuo Effettivo)

") USURA BANCARIA: COME SI DETERMINA IL REALE TASSO APPLICATO DALLA BANCA NEL RAPPORTO DI CONTO CORRENTE (c.d. TAEG o Tasso Annuo Effettivo) Se vuoi acquistare questo interessantissimo ebook clicca qui SCHEDA

USURA BANCARIA: COME SI DETERMINA IL REALE TASSO APPLICATO DALLA BANCA NEL RAPPORTO DI CONTO CORRENTE (c.d. TAEG o Tasso Annuo Effettivo) Se vuoi acquistare questo interessantissimo ebook clicca qui SCHEDA

FOGLIO INFORMATIVO ANTICIPO SU CREDITI E/O FATTURE

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPO SU CREDITI E/O FATTURE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA Sede Legale: 84038 Sassano (SA) - Via

FOGLIO INFORMATIVO relativo alle operazioni di ANTICIPO SU CREDITI E/O FATTURE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA Sede Legale: 84038 Sassano (SA) - Via

COLLEGIO DI MILANO. Membro designato dalla Banca d'italia. (MI) SANTARELLI Membro designato da Associazione rappresentativa degli intermediari

SANTARELLI Membro designato da Associazione rappresentativa degli intermediari") COLLEGIO DI MILANO composto dai signori: (MI) LAPERTOSA (MI) LUCCHINI GUASTALLA (MI) ORLANDI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) SANTARELLI Membro

COLLEGIO DI MILANO composto dai signori: (MI) LAPERTOSA (MI) LUCCHINI GUASTALLA (MI) ORLANDI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (MI) SANTARELLI Membro

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

I recenti articoli riguardanti l'usura e l'anatocismo bancario, così come gli

1. Introduzione I recenti articoli riguardanti l'usura e l'anatocismo bancario, così come gli interventi legislativi, hanno riportato all'attenzione mediatica il problema della gestione del credito in

1. Introduzione I recenti articoli riguardanti l'usura e l'anatocismo bancario, così come gli interventi legislativi, hanno riportato all'attenzione mediatica il problema della gestione del credito in

FOGLIO INFORMATIVO ANALITICO

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

l estensione all imprenditoria giovanile del Fondo di garanzia già costituito a favore dell imprenditoria

interventi inseriti nell Accordo di Programma Quadro Potenziamento delle infrastrutture dei Patti Territoriali - Delibera CIPE n. 20/2004 (acc. n. 101249 e acc. n. 101250). La presente deliberazione sarà

interventi inseriti nell Accordo di Programma Quadro Potenziamento delle infrastrutture dei Patti Territoriali - Delibera CIPE n. 20/2004 (acc. n. 101249 e acc. n. 101250). La presente deliberazione sarà

FOGLIO INFORMATIVO N. 5 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO N. 5 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE Banca di Credito Cooperativo di Valledolmo Società Cooperativa per azioni Via Vittorio Emanuele III, 34

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO N. 5 relativo a: APERTURA DI CREDITO IN CONTO CORRENTE Banca di Credito Cooperativo di Valledolmo Società Cooperativa per azioni Via Vittorio Emanuele III, 34

CHE COS E L ANTICIPO SU CREDITI E FATTURE

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

GUIDA ALLE OPZIONI DI RICALCOLO PIU FREQUENTI

1 GUIDA ALLE OPZIONI DI RICALCOLO PIU FREQUENTI Per l illustrazione delle opzioni di ricalcolo ex Cass. SU 24418/10 si veda l apposita guida Per ricevere assistenza, segnalare eventuali malfunzionamenti

1 GUIDA ALLE OPZIONI DI RICALCOLO PIU FREQUENTI Per l illustrazione delle opzioni di ricalcolo ex Cass. SU 24418/10 si veda l apposita guida Per ricevere assistenza, segnalare eventuali malfunzionamenti

Software di ricalcolo del conto corrente bancario Conto giusto

Software di ricalcolo del conto corrente bancario Conto giusto Formulazione criteri e algoritmi di calcolo: Dott. Roberto Marcelli, Antonio Giulio Pastore e Amedeo Valente Elaborazione informatica: Ing.

Software di ricalcolo del conto corrente bancario Conto giusto Formulazione criteri e algoritmi di calcolo: Dott. Roberto Marcelli, Antonio Giulio Pastore e Amedeo Valente Elaborazione informatica: Ing.

ANTICIPO SU FATTURE. Prima di scegliere e firmare il contratto è quindi necessario leggere attentamente il foglio informativo.

FOGLIO INFORMATIVO relativo a: ANTICIPO SU FATTURE INFORMAZIONI SULLA BANCA BANCA SVILUPPO ECONOMICO S.p.A. Viale Venti Settembre 56-95128 - Catania n. telefono e fax: 095 7194311 fax 095 7194350 email:

FOGLIO INFORMATIVO relativo a: ANTICIPO SU FATTURE INFORMAZIONI SULLA BANCA BANCA SVILUPPO ECONOMICO S.p.A. Viale Venti Settembre 56-95128 - Catania n. telefono e fax: 095 7194311 fax 095 7194350 email:

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.

Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.") INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

CONTENZIOSO BANCARIO. ANATOCISMO E USURA: Percorso per l avvio della procedura di rimborso

CONTENZIOSO BANCARIO ANATOCISMO E USURA: Percorso per l avvio della procedura di rimborso Premessa: cosa deve sapere il tuo cliente Comprendere come l obiettivo prioritario non è far causa alle banche,

CONTENZIOSO BANCARIO ANATOCISMO E USURA: Percorso per l avvio della procedura di rimborso Premessa: cosa deve sapere il tuo cliente Comprendere come l obiettivo prioritario non è far causa alle banche,

FOGLIO INFORMATIVO relativo alla APERTURA DI CREDITO IN CONTO CORRENTE

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO relativo alla APERTURA DI CREDITO IN CONTO CORRENTE BANCA DI CREDITO COOPERATIVO DI TARSIA (CS) SOC. COOP. Sede legale e amministrativa: Tarsia (CS) - Via Olivella,

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO relativo alla APERTURA DI CREDITO IN CONTO CORRENTE BANCA DI CREDITO COOPERATIVO DI TARSIA (CS) SOC. COOP. Sede legale e amministrativa: Tarsia (CS) - Via Olivella,

IL COLLEGIO DI ROMA. Finanziario

IL COLLEGIO DI ROMA composto dai signori: Avv. Bruno de Carolis Presidente Avv. Alessandro Leproux Prof. Avv. Andrea Gemma Prof. Avv. Gustavo Olivieri Membro designato dalla Banca d'italia Membro designato

IL COLLEGIO DI ROMA composto dai signori: Avv. Bruno de Carolis Presidente Avv. Alessandro Leproux Prof. Avv. Andrea Gemma Prof. Avv. Gustavo Olivieri Membro designato dalla Banca d'italia Membro designato

C.C. Sentenza N. 204449 del 18/5/05. Divieto di anatocismo alle rate a scadere.

MUTUI FONDIARI: Risoluzione del contratto. C.C. Sentenza N. 204449 del 18/5/05. Divieto di anatocismo alle rate a scadere. Premessa. L anatocismo viene praticato oltre che sui conti correnti anche sui

MUTUI FONDIARI: Risoluzione del contratto. C.C. Sentenza N. 204449 del 18/5/05. Divieto di anatocismo alle rate a scadere. Premessa. L anatocismo viene praticato oltre che sui conti correnti anche sui

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua) oltre 50.

(su base annua) oltre 50.") A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

Dati e qualifica soggetto incaricato dell offerta fuori sede

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO SCONTO DI PORTAFOGLIO Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale: Via Alessandro Manzoni, 12/14 20121

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO SCONTO DI PORTAFOGLIO Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale: Via Alessandro Manzoni, 12/14 20121

INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di credito in conto corrente

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Foglio Informativo AFFIDAMENTI IN CONTO CORRENTE

Foglio Informativo AFFIDAMENTI IN CONTO CORRENTE INFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223 Fax: 0922865366 Email: info@bancasantangelo.com

Foglio Informativo AFFIDAMENTI IN CONTO CORRENTE INFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223 Fax: 0922865366 Email: info@bancasantangelo.com

RISOLUZIONE N. 5/E. Roma, 19 gennaio 2015

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre

RISOLUZIONE N. 5/E Direzione Centrale Normativa Roma, 19 gennaio 2015 OGGETTO: Consulenza giuridica IRAP Determinazione della base imponibile ed aliquota applicabile ai CONFIDI (Art. 6 del D.Lgs. 15 dicembre

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

Linee guida per i consulenti tecnici giudiziari: l'anatocismo bancario

Linee guida per i consulenti tecnici giudiziari: l'anatocismo bancario intervento a cura del Rag. Alberto Leggi INTRODUZIONE Da qualche tempo cercavo sulla rete qualche sito che fosse di ausilio ai consulenti

Linee guida per i consulenti tecnici giudiziari: l'anatocismo bancario intervento a cura del Rag. Alberto Leggi INTRODUZIONE Da qualche tempo cercavo sulla rete qualche sito che fosse di ausilio ai consulenti

APERTURE DI CREDITO IN CONTO CORRENTE A TEMPO DETERMINATO

APERTURE DI CREDITO IN CONTO CORRENTE A TEMPO DETERMINATO Il presente documento non è personalizzato ed ha la funzione di rendere note le condizioni dell offerta alla potenziale Clientela. 1. IDENTITA

APERTURE DI CREDITO IN CONTO CORRENTE A TEMPO DETERMINATO Il presente documento non è personalizzato ed ha la funzione di rendere note le condizioni dell offerta alla potenziale Clientela. 1. IDENTITA

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Aggiornato al 19.06.2015

ANNUNCIO PUBBLICITARIO APERTURA DI CREDITO IN CONTO CORRENTE PER CONSUMATORI FINO A 75.000 1. Identità e contatti della Banca Finanziatore Indirizzo Telefono Email Fax Sito web CREDITO COOPERATIVO MEDIOCRATI

ANNUNCIO PUBBLICITARIO APERTURA DI CREDITO IN CONTO CORRENTE PER CONSUMATORI FINO A 75.000 1. Identità e contatti della Banca Finanziatore Indirizzo Telefono Email Fax Sito web CREDITO COOPERATIVO MEDIOCRATI

PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI. Conto corrente NOME DEL CONTO

Allegato 3 PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI Conto corrente NOME DEL CONTO INFORMAZIONI SULLA BANCA Banca XXX ( 1 ) Via XXXXXXXX Tel.: XXXXXXX Fax: XXXXXX [sito internet/email]

Allegato 3 PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI Conto corrente NOME DEL CONTO INFORMAZIONI SULLA BANCA Banca XXX ( 1 ) Via XXXXXXXX Tel.: XXXXXXX Fax: XXXXXX [sito internet/email]

Fogli Informativi Analitici. BCC Alberobello e Sammichele di Bari

Fogli Informativi Analitici BCC Alberobello e Sammichele di Bari Indice Prodotti di Finanziamento...3 Fidi di conto...3 Affidamenti in conto corrente...3 Informativa Prodotto...3 Stampato il Pag. 2 di

Fogli Informativi Analitici BCC Alberobello e Sammichele di Bari Indice Prodotti di Finanziamento...3 Fidi di conto...3 Affidamenti in conto corrente...3 Informativa Prodotto...3 Stampato il Pag. 2 di

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI Ambito di applicazione Il decreto si applica alle seguenti operazioni: Aperture di credito regolate in conto corrente, in base alle quali il

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI Ambito di applicazione Il decreto si applica alle seguenti operazioni: Aperture di credito regolate in conto corrente, in base alle quali il

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

LEZIONE: TESORERIA 1/2

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE CONVENZIONE CONTO IMPRESE (TITOLARI DI PARTITA IVA)

") FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE CONVENZIONE CONTO IMPRESE (TITOLARI DI PARTITA IVA) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA

FOGLIO INFORMATIVO relativo a: APERTURA DI CREDITO IN CONTO CORRENTE CONVENZIONE CONTO IMPRESE (TITOLARI DI PARTITA IVA) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Sassano SOCIETA COOPERATIVA

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

Giuseppe Romano, Direttore Ufficio Studi e Ricerche Consultique

Giuseppe Romano, Direttore Ufficio Studi e Ricerche Consultique ANATOCISMO CMS DIF - CIV USURA Anatocismo OBBLIGO DI PAGAMENTO, NON SOLO DEL CAPITALE E DEGLI INTERESSI PATTUITI, MA ANCHE DEGLI ULTERIORI

Giuseppe Romano, Direttore Ufficio Studi e Ricerche Consultique ANATOCISMO CMS DIF - CIV USURA Anatocismo OBBLIGO DI PAGAMENTO, NON SOLO DEL CAPITALE E DEGLI INTERESSI PATTUITI, MA ANCHE DEGLI ULTERIORI

CIRCOLARE N. 19/E. OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

FOGLIO INFORMATIVO C/5 FIDO ANTICIPO CREDITI (clienti non consumatori)

") FOGLIO INFORMATIVO C/5 FIDO ANTICIPO CREDITI (clienti non consumatori) INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la

FOGLIO INFORMATIVO C/5 FIDO ANTICIPO CREDITI (clienti non consumatori) INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la

Imposta di bollo su titoli di credito rilasciati senza la clausola di non trasferibilità

IMPOSIZIONE INDIRETTA CIRCOLARE N. 18 DEL 18 MARZO 2008 Imposta di bollo su titoli di credito rilasciati senza la clausola di non PROVVEDIMENTI COMMENTATI Decreto legislativo 21 novembre 2007, n. 231 (art.

IMPOSIZIONE INDIRETTA CIRCOLARE N. 18 DEL 18 MARZO 2008 Imposta di bollo su titoli di credito rilasciati senza la clausola di non PROVVEDIMENTI COMMENTATI Decreto legislativo 21 novembre 2007, n. 231 (art.

A) ISC per i conti correnti. In corso di predisposizione

ISC per i conti correnti. In corso di predisposizione") llegato 5 METODOLOGIE DI CLCOLO DEGLI INDICTORI SINTETICI DI COSTO ) ISC per i conti correnti In corso di predisposizione B) ISC per gli affidamenti in conto corrente 1. Premessa La formula per il calcolo

llegato 5 METODOLOGIE DI CLCOLO DEGLI INDICTORI SINTETICI DI COSTO ) ISC per i conti correnti In corso di predisposizione B) ISC per gli affidamenti in conto corrente 1. Premessa La formula per il calcolo

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE 1

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE Data aggiornamento: 08/02/2011 } {_Documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE Data aggiornamento: 08/02/2011 } {_Documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo

Foglio informativo relativo alle SCONTO COMMERCIALE Norme per la trasparenza delle operazioni e dei servizi bancari

INFORMAZIONI SULLA BANCA CrediUmbria Banca di Credito Cooperativo Società Cooperativa Via Stradone n. 49 Moiano Città della Pieve (Perugia) Contatti: Tel.: 0578-2951 Fax: 0578-295350 E-mail: info@crediumbria.it

INFORMAZIONI SULLA BANCA CrediUmbria Banca di Credito Cooperativo Società Cooperativa Via Stradone n. 49 Moiano Città della Pieve (Perugia) Contatti: Tel.: 0578-2951 Fax: 0578-295350 E-mail: info@crediumbria.it

Contenzioso Bancario

Contenzioso Bancario Convegno GAM 26 novembre 2014 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com Corso Stati Uniti 53, Torino Anatocismo nei rapporti bancari Anatocismo: produzione di interessi

Contenzioso Bancario Convegno GAM 26 novembre 2014 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com Corso Stati Uniti 53, Torino Anatocismo nei rapporti bancari Anatocismo: produzione di interessi

TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI Titolo VI (artt. 115-128) Testo Unico Bancario FOGLI INFORMATIVI

Testo Unico Bancario FOGLI INFORMATIVI") INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA Società Cooperativa Sede Legale: 20841 Carate Brianza (MB) - Via Cusani, 6 Tel. 0362 9401 - Fax 0362 903634 Cod. Fiscale 01309550158

INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA Società Cooperativa Sede Legale: 20841 Carate Brianza (MB) - Via Cusani, 6 Tel. 0362 9401 - Fax 0362 903634 Cod. Fiscale 01309550158

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

Relazione finale. 7 ottobre 2014. Alfa S.r.l. Contratto di Mutuo n 123456789/0. Banca Delta S.p.A.

Relazione finale 7 ottobre 2014 Alfa S.r.l. Contratto di Mutuo n 123456789/0 Banca Delta S.p.A. Corso Moncalieri, 55 10131 Torino Tel 0110673142 Fax 0110673143 www.tuteladelrisparmio.it info@tuteladelrisparmio.it

Relazione finale 7 ottobre 2014 Alfa S.r.l. Contratto di Mutuo n 123456789/0 Banca Delta S.p.A. Corso Moncalieri, 55 10131 Torino Tel 0110673142 Fax 0110673143 www.tuteladelrisparmio.it info@tuteladelrisparmio.it

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

CIRCOLARE N. 18/E. Roma, 07 marzo 2008. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 18/E Direzione Centrale Normativa e Contenzioso Roma, 07 marzo 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231 articolo 49, comma 10 Imposta di bollo su assegni bancari o postali

CIRCOLARE N. 18/E Direzione Centrale Normativa e Contenzioso Roma, 07 marzo 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231 articolo 49, comma 10 Imposta di bollo su assegni bancari o postali

L Autorità Garante della Concorrenza e del Mercato ai sensi e per gli effetti di tutela dei consumatori di cui all articolo 47 della legge 23 luglio

L Autorità Garante della Concorrenza e del Mercato ai sensi e per gli effetti di tutela dei consumatori di cui all articolo 47 della legge 23 luglio 2009, n. 99, intende formulare alcune osservazioni in

L Autorità Garante della Concorrenza e del Mercato ai sensi e per gli effetti di tutela dei consumatori di cui all articolo 47 della legge 23 luglio 2009, n. 99, intende formulare alcune osservazioni in

COMMISSIONE DI ISTRUTTORIA VELOCE (CIV) PROCEDURA INTERNA

PROCEDURA INTERNA") COMMISSIONE DI ISTRUTTORIA VELOCE (CIV) PROCEDURA INTERNA Documento approvato dal Consiglio di Amministrazione nella seduta del 29 ottobre 2015 INDICE 1. PREMESSA... 3 1.1. Scopo del documento... 3 1.2.

COMMISSIONE DI ISTRUTTORIA VELOCE (CIV) PROCEDURA INTERNA Documento approvato dal Consiglio di Amministrazione nella seduta del 29 ottobre 2015 INDICE 1. PREMESSA... 3 1.1. Scopo del documento... 3 1.2.

Contenzioso in materia di credito bancario: aspetti probatori (CTU, ordine di esibizione e prova testimoniale) e tecnico-contabili.

e tecnico-contabili.") Contenzioso in materia di credito bancario: aspetti probatori (CTU, ordine di esibizione e prova testimoniale) e tecnico-contabili. Relatore: Dott. Alfredo Montefusco Commercialista in Benevento alfredomontefusco@virgilio.it

Contenzioso in materia di credito bancario: aspetti probatori (CTU, ordine di esibizione e prova testimoniale) e tecnico-contabili. Relatore: Dott. Alfredo Montefusco Commercialista in Benevento alfredomontefusco@virgilio.it

OGGETTO: Modifica della polizza assicurativa per responsabilità patrimoniale degli Amministratori e Dipendenti comunali. LA GIUNTA COMUNALE

OGGETTO: Modifica della polizza assicurativa per responsabilità patrimoniale degli Amministratori e Dipendenti comunali. LA GIUNTA COMUNALE Premesso che con deliberazione n. 292 dd. 03.12.2003 è stata

OGGETTO: Modifica della polizza assicurativa per responsabilità patrimoniale degli Amministratori e Dipendenti comunali. LA GIUNTA COMUNALE Premesso che con deliberazione n. 292 dd. 03.12.2003 è stata

Federazione Lavoratori Pubblici e Funzioni Pubbliche

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

Dr. Giovanni Battista Frescura *

Dr. Giovanni Battista Frescura * Centro servizi peritali (immobili e contratti bancari) Valdagno (VI) Via Bellini 6,Tel/fax 0445.412545, Email csvaldagno@assimai.it P.iva 022225740246 - N. rea 216490 Illustrazione

Dr. Giovanni Battista Frescura * Centro servizi peritali (immobili e contratti bancari) Valdagno (VI) Via Bellini 6,Tel/fax 0445.412545, Email csvaldagno@assimai.it P.iva 022225740246 - N. rea 216490 Illustrazione

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Regolamento per la gestione dei Prestiti Sociali

Regolamento per la gestione dei Prestiti Sociali Art. 1 Scopo Il presente Regolamento disciplina la raccolta di prestiti da Soci, sia persone fisiche che giuridiche, in conformità all art. 4 dello Statuto

Regolamento per la gestione dei Prestiti Sociali Art. 1 Scopo Il presente Regolamento disciplina la raccolta di prestiti da Soci, sia persone fisiche che giuridiche, in conformità all art. 4 dello Statuto

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI Titolo VI (artt. 115-128) Testo Unico Bancario FOGLI INFORMATIVI

Testo Unico Bancario FOGLI INFORMATIVI") INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA Società Cooperativa Sede Legale: 20841 Carate Brianza (MB) - Via Cusani, 6 Tel. 0362 9401 - Fax 0362 903634 Cod. Fiscale 01309550158

INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA Società Cooperativa Sede Legale: 20841 Carate Brianza (MB) - Via Cusani, 6 Tel. 0362 9401 - Fax 0362 903634 Cod. Fiscale 01309550158

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

PROTOCOLLO DI INTESA. tra

Prefettura di Torino Ufficio Territoriale del Governo PROTOCOLLO DI INTESA Il Prefetto di Torino nella persona del Dott. Alberto Di Pace tra e il Dirigente dell Ufficio di Ambito Territoriale per la provincia

Prefettura di Torino Ufficio Territoriale del Governo PROTOCOLLO DI INTESA Il Prefetto di Torino nella persona del Dott. Alberto Di Pace tra e il Dirigente dell Ufficio di Ambito Territoriale per la provincia

Il fabbisogno finanziario rappresenta la parte del fabbisogno monetario complessivo coperta dai debiti di finanziamento.

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,