IL QUADRO MACROECONOMICO

|

|

|

- Eugenia Fabiola Valli

- 10 anni fa

- Просмотров:

Транскрипт

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 1. Andamenti dell economia mondiale; 2. I mercati delle materie prime; 3. I tassi di cambio; 4. Le prospettive per l inflazione della zona euro; 5. Prospettive per il contesto esterno alla zona euro; 6. L andamento del PIL e delle sue componenti della zona euro; 7. L andamento dei principali settori industriali della zona euro; 8. Il mercato del lavoro della zona euro; 9. Le prospettive per l attività economica della zona euro; 10. L andamento dei conti pubblici; 11. L andamento del credito e dei tassi di interesse; 12. L andamento dei mercati obbligazionari ed azionari.

3 1. Andamenti dell economia mondiale (esclusa zona euro) 1. Sebbene prosegua la ripresa dell attività globale, essa si mantiene eterogenea tra le regioni economiche, con un rafforzamento dello slancio espansivo nelle economie avanzate e una perdita di vigore nei mercati emergenti. 2. Gli indicatori prospettici a livello globale continuano a mostrare una graduale espansione dell economia internazionale. 3. Sulle prospettive globali continua a incombere una notevole incertezza, con rischi complessivamente volti al ribasso. L evoluzione delle condizioni nei mercati monetari e finanziari mondiali e le relative incertezze potrebbero influire negativamente sulla situazione economica. Altri rischi al ribasso riguardano quotazioni più elevate delle materie prime e una domanda mondiale più debole del previsto. 3

4 4

5 2. I mercati delle materie prime 1. Nel complesso, dato l ampio margine di capacità produttiva inutilizzata nelle economie avanzate, l inflazione su scala mondiale resta contenuta. Nell area dell OCSE, l inflazione al consumo sui dodici mesi si è collocata all 1,5 per cento in settembre contro l 1,7 di agosto. 2. Per quanto concerne i prezzi dei prodotti energetici, le quotazioni del greggio di qualità Brent sono rimaste sostanzialmente stabili in ottobre prima di scendere del 2 per cento all inizio di novembre. Il 6 novembre i corsi petroliferi erano pari a 106 dollari al barile, all incirca lo stesso valore di un anno fa. 3. I prezzi delle materie prime non energetiche sono rimasti per lo più immutati nell arco di ottobre, confermando il trend di stabilizzazione osservato dalla metà del

6 3. I tassi di cambio 1. Il 6 novembre il tasso di cambio effettivo nominale della moneta unica, misurato sulle divise delle 21 più importanti controparti commerciali dell area, si collocava su un livello inferiore dello 0,1 per cento a quello del 1 ottobre 2013 e superiore del 5,4 per cento a quello di un anno prima. 2. I movimenti dei cambi sono in prevalenza riconducibili all andamento delle aspettative sui tassi di interesse, all incertezza sul piano delle politiche nei paesi non appartenenti all area dell euro e alla variazione delle attese circa le prospettive economiche dell area rispetto alle prospettive delle altre maggiori economie. 3. In termini bilaterali, nell ultimo mese l euro si è indebolito sul dollaro statunitense (dello 0,3 per cento), ma si è apprezzato su altre valute principali, compresi lo yen giapponese (dello 0,6 per cento) e la sterlina britannica (dello 0,7 per cento). 6

7 4. Le prospettive per l inflazione zona euro 1. Secondo la stima preliminare dell Eurostat, l inflazione complessiva misurata sullo IAPC è scesa su base tendenziale allo 0,7 per cento a ottobre 2013 dall 1,1 per cento di settembre. Questa diminuzione è stata più pronunciata delle attese e ha riflesso in particolare una minore inflazione dei beni alimentari, un calo più consistente delle quotazioni energetiche e un indebolimento dell inflazione dei servizi. Il maggior contributo alla flessione complessiva è provenuto dalla componente alimentare. 2. In base ai prezzi correnti dei contratti future per l energia, ci si attende che il tasso di inflazione sul periodo corrispondente si confermi su livelli modesti nei prossimi mesi. 3. Le pressioni di fondo sui prezzi nell area dell euro dovrebbero restare contenute in un orizzonte di medio periodo. Contestualmente, le aspettative di inflazione nel mediolungo termine continuano a essere saldamente ancorate, in linea con l obiettivo di mantenere l inflazione su livelli inferiori ma prossimi al 2 per cento. Un simile contesto suggerisce che l area dell euro potrebbe attraversare un periodo prolungato di bassa inflazione, cui potrebbe seguire in un momento successivo un graduale movimento al rialzo verso tassi inferiori ma prossimi al 2 per cento. 7

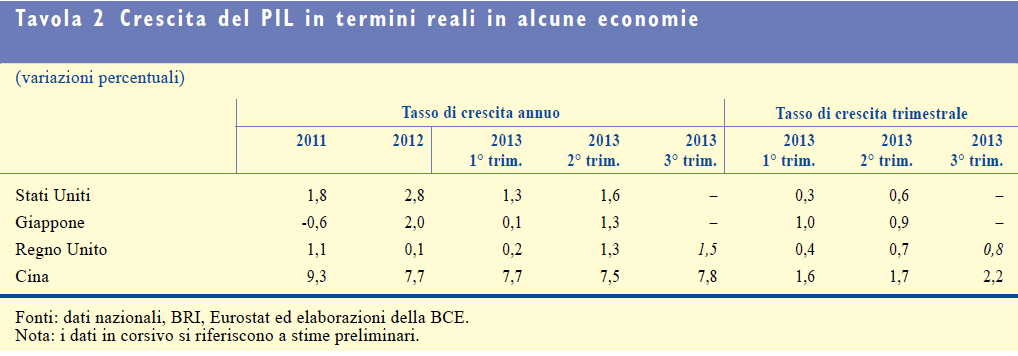

8 5. Le prospettive per il contesto esterno all euro La crescita in termini reali del PIL mondiale (esclusa l area dell euro) registrerebbe un graduale incremento nel periodo considerato, passando dal 3,4 per cento del 2013 al 4,0 nel L espansione ha acquisito un certo slancio nelle economie avanzate nella prima metà del 2013, mentre nei mercati emergenti si è in qualche modo attenuata, per effetto dell indebolimento della domanda interna, in un contesto in cui i prezzi più contenuti delle materie prime (che hanno influito sugli esportatori) e la fiacca domanda estera hanno pesato sulle esportazioni. Nel breve periodo: - gli indicatori del clima di fiducia segnalano il protrarsi di un attività modesta a livello mondiale; - pesano, in particolare in alcuni paesi emergenti, un certo inasprimento delle condizioni finanziarie in parte dovuto a una nuova valutazione dei mercati circa la portata del futuro stimolo monetario negli Stati Uniti. 8

9 6. L andamento del PIL e delle sue componenti nella zona dell euro 1. La terza stima dell Eurostat relativa ai dati di contabilità nazionale ha confermato che nel secondo trimestre del 2013 il PIL in termini reali dell area dell euro è aumentato dello 0,3 per cento sul periodo precedente, dopo essere diminuito dello 0,2 nel trimestre precedente. 2. La domanda interna e le esportazioni nette hanno contribuito positivamente, mentre le variazioni delle scorte hanno fornito un contributo negativo alla crescita. 3. Dopo sei trimestri di crescita negativa, nel secondo trimestre del 2013 i consumi privati sono aumentati dello 0,1 per cento in termini congiunturali. 4. Per quanto riguarda il terzo trimestre del 2013, le informazioni sui consumi privati indicano, nel complesso, una dinamica sostanzialmente stabile della spesa delle famiglie. 9

è aumentata dell 1,0 per cento, dopo una diminuzione della stessa entità")

10 7. L andamento dei principali settori della zona euro: secondo trimestre Nel secondo trimestre del 2013 il valore aggiunto in termini reali è aumentato dello 0,2 per cento sul periodo precedente. Tale risultato è riconducibile ad andamenti positivi sia nell industria al netto delle costruzioni sia nei servizi. Allo stesso tempo, il valore aggiunto nelle costruzioni ha continuato a contrarsi. 2. Quanto all andamento nel terzo trimestre, in agosto la crescita della produzione industriale (al netto delle costruzioni) è aumentata dell 1,0 per cento, dopo una diminuzione della stessa entità il mese precedente. Di conseguenza, in luglio e agosto la produzione industriale media è risultata dello 0,1 per cento più bassa rispetto a quanto registrato nel secondo trimestre, quando era aumentata dello 0,7 sul periodo precedente. 10

11 8. Il mercato del lavoro nella zona euro 1. I mercati del lavoro dell area dell euro sono rimasti deboli. Il tasso di disoccupazione resta elevato e permangono significative differenze tra i paesi. Sebbene i risultati delle indagini abbiano iniziato a migliorare, prefigurano ancora un ulteriore perdita di posti di lavoro nel prossimo futuro 2. Nel secondo trimestre le ore lavorate sono aumentate dello 0,6 per cento sul periodo precedente, rispecchiando gli andamenti nell industria al netto delle costruzioni e dei servizi. 3. Nel secondo trimestre del 2013 il numero degli occupati nell area dell euro è diminuito dello 0,1 per cento sul periodo precedente, segnando l ottava flessione trimestrale consecutiva. 4. Riconsiderando gli andamenti dall inizio della crisi, l aumento del tasso di disoccupazione non è ascrivibile solo alle deboli condizioni del mercato del lavoro, ma anche a un incremento della partecipazione al mercato del lavoro. 11

12 9. Le prospettive per l attività economica della zona euro Gli andamenti degli indicatori della fiducia basati sulle indagini qualitative fino a ottobre sono in linea con una crescita perdurante, seppur modesta, nella seconda metà dell anno. In prospettiva, il prodotto dovrebbe continuare a riprendersi a un ritmo modesto, in particolare per effetto di: - un progressivo miglioramento della domanda interna sostenuto dall orientamento accomodante di politica monetaria; - un graduale rafforzamento della domanda di esportazioni. Inoltre, i miglioramenti complessivi dei mercati finanziari registrati dall anno scorso si stanno gradualmente trasmettendo all economia reale, al pari dei progressi realizzati nel risanamento dei conti pubblici. In aggiunta, i redditi reali sono stati di recente favoriti da una più bassa inflazione dei prezzi dell energia. Tuttavia la disoccupazione nell area dell euro rimane elevata e gli aggiustamenti di bilancio necessari nei settori pubblico e privato seguiteranno a gravare sull attività economica. 12

13 9. Le prospettive per l attività economica della zona euro I rischi per le prospettive economiche dell area continuano a essere al ribasso. La dinamica dei mercati monetari e finanziari mondiali e le connesse incertezze potrebbero influenzare negativamente le condizioni economiche. Altri rischi al ribasso includono: - prezzi delle materie prime più elevati; - una domanda interna e una crescita delle esportazioni inferiori alle attese; - una lenta o insufficiente attuazione delle riforme strutturali nei paesi dell area dell euro. 13

14 14

15 10. L andamento dei conti pubblici In base alle più recenti statistiche sulle finanze pubbliche nell area dell euro, la tendenza al ribasso del disavanzo delle amministrazioni pubbliche osservata dalla metà del 2010 si è arrestata nel primo trimestre del Come mostra la figura a lato, la somma mobile di quattro trimestri del disavanzo dell area dell euro, ossia il disavanzo cumulato negli ultimi quattro trimestri, si è collocata al 3,8 per cento del PIL nel primo trimestre del 2013, livello lievemente superiore a quello del periodo precedente. Il dato è nettamente superiore alle previsioni economiche pubblicate dalla Commissione europea nella primavera 2013, che prospettavano una diminuzione del disavanzo dell area dell euro dal 3,7 per cento del PIL nel 2012 al 2,9 nel L aumento del disavanzo di bilancio dell area nel primo trimestre è imputabile principalmente al protratto calo delle entrate delle amministrazioni pubbliche e a un moderato aumento della spesa 15

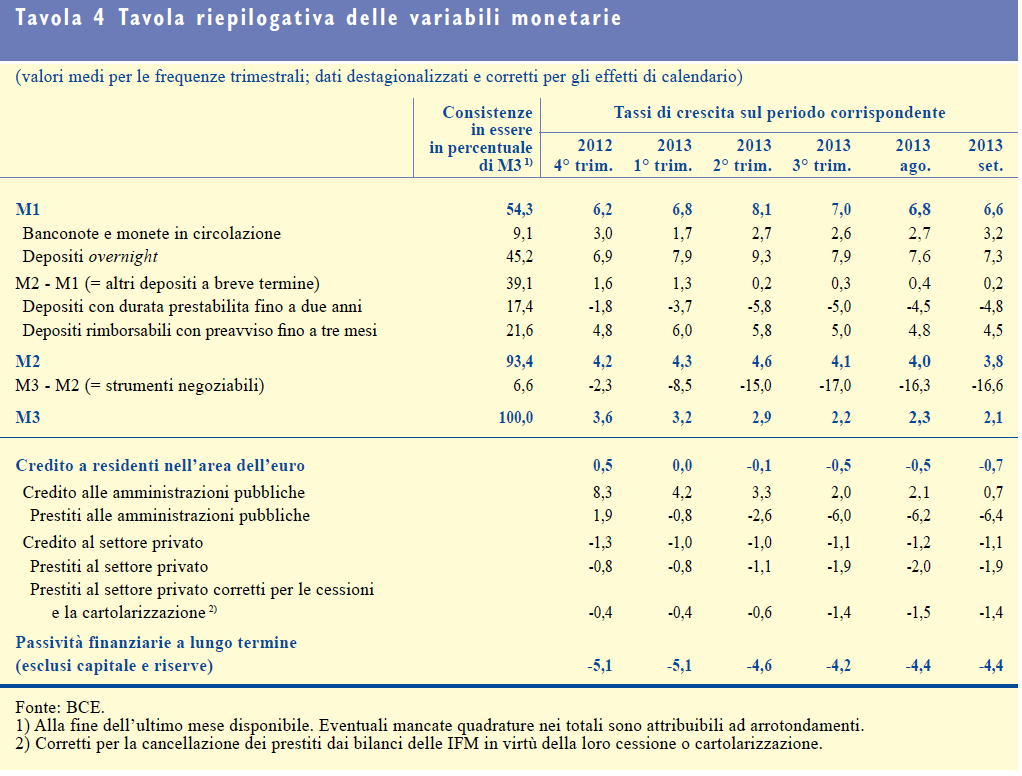

16 11. L andamento del credito e dei tassi di interesse 1. Il tasso di crescita sui dodici mesi di M3 è diminuito in settembre al 2,1 per cento, dal 2,3 di agosto Tra le componenti, M1 (banconote e monete in circolazione e i depositi a vista detenuti presso le IFM e le amministrazioni centrali, quali le Poste) è ancora quella che ha fornito il maggior contributo all espansione sui dodici mesi di M3, nonostante la moderazione del relativo tasso di crescita. L apporto degli altri depositi a breve termine (M2 meno M1) è stato quasi nullo, mentre quello degli strumenti negoziabili (M3 meno M2) è rimasto fortemente negativo. 2. Il rallentamento di M3 continua a segnalare la ricerca di rendimento da parte del settore detentore di moneta, con riallocazioni di fondi da strumenti a più elevata remunerazione compresi in M3 verso attività meno liquide e più rischiose non incluse in tale aggregato (operazioni pronti contro termine, quote e partecipazioni in fondi comuni monetari e titoli di debito con scadenza non superiore a due anni emessi dalle IFM). 3. Dal lato delle contropartite, la creazione di moneta ha continuato a essere favorita da un incremento in settembre della posizione netta sull estero delle IFM, dovuto ai protratti afflussi netti di capitali verso l area dell euro. Inoltre, all espansione di M3 hanno concorso anche i flussi negativi delle passività finanziarie a più lungo termine, in particolare i moderati deflussi di depositi a più lungo termine. 4. Per contro, i flussi sostanzialmente nulli del credito al settore privato e il calo del credito alle amministrazioni pubbliche, imputabile alle vendite nette di titoli di Stato da parte delle IFM in settembre, hanno frenato la dinamica monetaria. 16

17 17

18 1. In settembre i tassi di interesse applicati dalle IFM ai depositi a breve termine delle società non finanziarie sono aumentati, mentre sono calati quelli applicati alle famiglie. 2. I tassi a breve termine sui mutui per l acquisto di abitazioni sono aumentati di 2 punti base, al 2,8 per cento in settembre, e quelli sul credito al consumo sono aumentati di 17 punti base, al 5,8 per cento. 3. Con riferimento ai prestiti alle società non finanziarie, i tassi a breve termine sui prestiti di importo elevato (superiore a 1 milione di euro) sono aumentati di 5 punti base, al 2,1 per cento, mentre quelli sui prestiti di modesta entità (fino a 1 milione di euro) si sono accresciuti di 4 punti base, al 3,8 per cento 18

19 12. L andamento dei mercati azionari 1. I corsi azionari nei principali mercati hanno continuato a beneficiare del clima di mercato positivo. Fra la fine di settembre e il 6 novembre le quotazioni azionarie nell area dell euro, misurate dall indice generale Dow Jones Euro Stoxx, sono salite di circa il 5 per cento. Nello stesso periodo anche i corsi azionari negli Stati Uniti, misurati dall indice Standard & Poor s 500, hanno registrato un rialzo di circa il 5 per cento, mentre in Giappone le quotazioni, misurate dall indice Nikkei 225, sono diminuite lievemente. 2. L incertezza relativa agli andamenti dei mercati azionari nell area dell euro, misurata dalla volatilità implicita, è ulteriormente diminuita da circa il 17 per cento agli inizi di ottobre al 15 per cento il 6 novembre. Negli Stati Uniti è calata da circa il 14 all 11 per cento nello stesso periodo. 19

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 22 febbraio 2013, gli esperti della hanno elaborato le proiezioni relative

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 22 febbraio 2013, gli esperti della hanno elaborato le proiezioni relative

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 23 agosto 2013, gli esperti della hanno elaborato le proiezioni relative

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 23 agosto 2013, gli esperti della hanno elaborato le proiezioni relative

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

Presentazione del Rapporto L economia del Molise Marco Manile

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Dossier 1 La recente evoluzione della congiuntura internazionale e italiana

Dossier 1 La recente evoluzione della congiuntura internazionale e italiana Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso le Commissioni riunite V Commissione "Programmazione

Dossier 1 La recente evoluzione della congiuntura internazionale e italiana Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso le Commissioni riunite V Commissione "Programmazione

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Presentazione del Rapporto L economia del Molise

Presentazione del Rapporto L economia del Molise Francesco Zollino Servizio di Congiuntura e politica monetaria Banca d Italia Università degli Sudi del Molise, Campobasso 18 giugno 215 Il contesto internazionale

Presentazione del Rapporto L economia del Molise Francesco Zollino Servizio di Congiuntura e politica monetaria Banca d Italia Università degli Sudi del Molise, Campobasso 18 giugno 215 Il contesto internazionale

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

II L EVOLUZIONE DELL ECONOMIA ITALIANA

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

Note e commenti. n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Presentazione del Rapporto L economia del Molise Pietro de Matteis

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014 Roma 28 novembre 2013 - Nel 2012 il volume economico generato dal sistema italiano delle costruzioni, compresi i servizi, è stato

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014 Roma 28 novembre 2013 - Nel 2012 il volume economico generato dal sistema italiano delle costruzioni, compresi i servizi, è stato

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

COMUNICATO STAMPA. Interpump Group: risultati del terzo trimestre 2003

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO DI DIRITTO ITALIANO CATEGORIA: MERCATO MONETARIO RELAZIONE SEMESTRALE AL 30 GIUGNO

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza