La congiuntura. internazionale

|

|

|

- Giorgina Barbieri

- 10 anni fa

- Просмотров:

Транскрипт

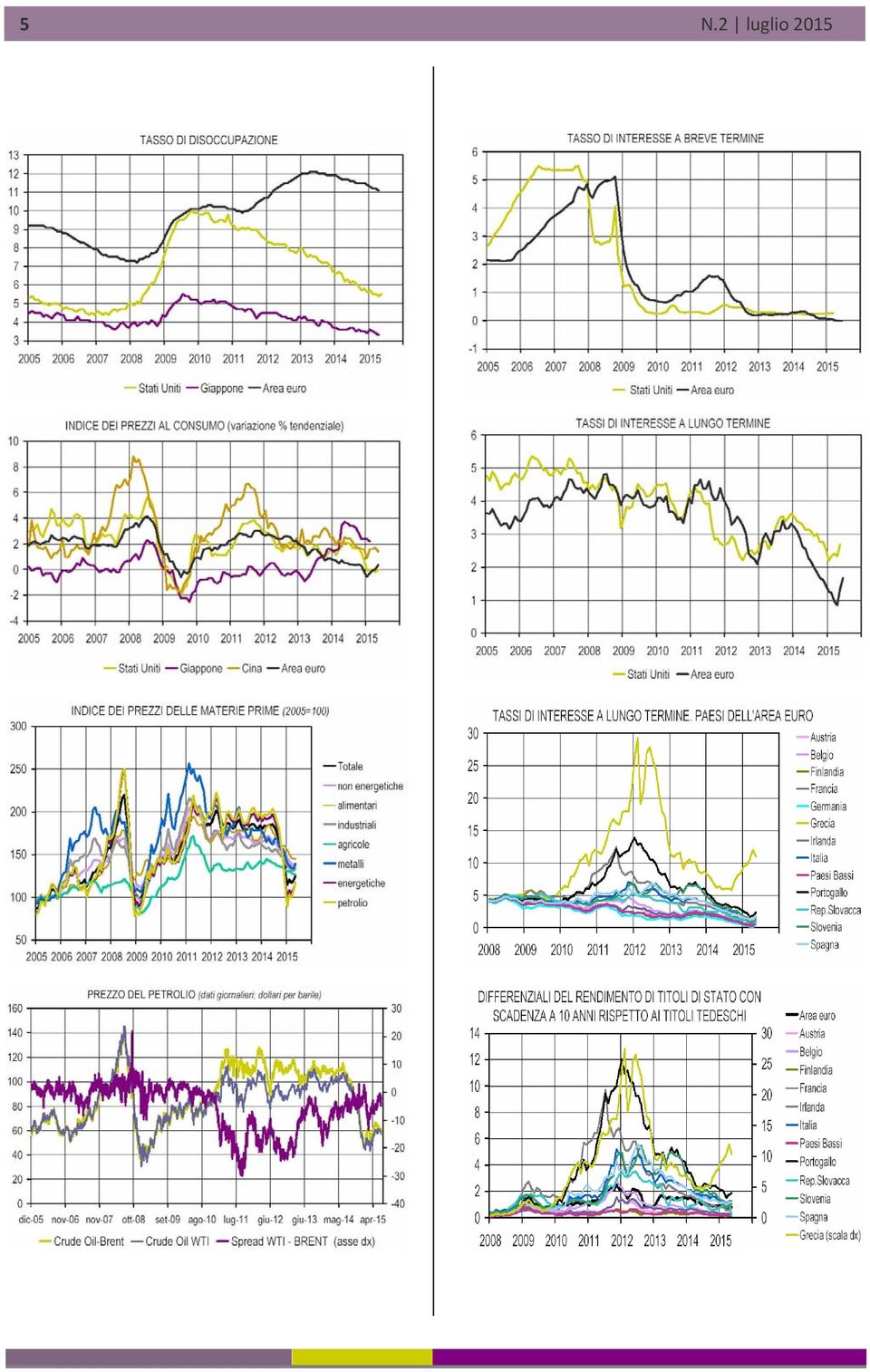

1 La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni opposte: ad una riduzione delle prime si contrappone, infatti, un aumento delle seconde. Contestualmente i dati sulla produzione industriale evidenziano le differenze relative alle dinamiche di crescita in corso: bene il Giappone e l Area euro, in fase di ripresa ciclica, pur con le incertezze connesse al caso greco; mentre rallenta ancora il suo ritmo di crescita la produzione industriale negli Stati Uniti. In evidenza, l aumento dei corsi internazionali delle materie prime che riflette, principalmente, la riduzione delle pressioni al ribasso legate all andamento della componente energetica dell indice, dopo più di sei mesi di riduzione. Il commercio mondiale Nel mese di aprile 2015, il volume del commercio mondiale è in aumento dello 0,3% rispetto al mese precedente, recuperando la riduzione del mese di marzo. Il momento(1) del commercio mondiale, al netto della volatilità mensile, segna un miglioramento restando però ancora negativo ( 1,3%). I volumi delle importazioni e delle esportazioni mondiali, si muovono in direzioni opposte. Ad aprile la variazione congiunturale dei volumi importati è negativa tanto per le economie avanzate ( 1,2%) quanto per le economie emergenti ( 1,9%). Viceversa, i volumi esportati crescono in entrambe le aree, guadagnando lo 0,4% nelle economie avanzate e il 4,1% nelle economie emergenti. Tra queste ultime, sono le esportazioni dei paesi emergenti dell Asia a trainare il complessivo aumento dei volumi esportati (+7 %). A costituire una eccezione tra le economie avanzate è il Giappone che vede il volume delle sue importazioni crescere molto più delle esportazioni (+6,1% rispetto al mese precedente). (1) Il momento è la variazione delle media dell indice del commercio mondiale negli ultimi tre mesi disponibili, rispetto alla media dell indice nei tre mesi immediatamente precedenti. L andamento del REER dell Euro e del Dollaro L ultimo dato disponibile mostra un deprezzamento congiunturale del tasso di cambio reale effettivo del dollaro ( 0,7%) e un contestuale apprezzamento della moneta unica (+2,3%). Rispetto alla media del 2014, l euro continua a registrare una diminuzione del cambio reale del 9,6%; l apprezzamento del dollaro ammonta all 8,9%.

2 2 N.2 luglio 2015 Se si considera la dinamica dei volumi esportati emerge, poi, un rallentamento nelle economie avanzate e una moderata accelerazione nelle economie emergenti. Contestualmente, la dinamica dei volumi importati peggiora sia per le economie avanzate che per le economie emergenti. Mentre, però, per le economie avanzate la crescita tendenziale nel mese di aprile resta positiva, seppur indebolita (+3,4%), le importazioni delle economie emergenti registrano una variazione tendenziale negativa ( 1,5%). La produzione industriale I dati relativi alla produzione industriale non hanno subito revisioni rispetto all ultimo aggiornamento. Ad aprile 2015 l indice della produzione industriale mondiale è aumentato dello 0,1% rispetto al mese precedente. Trova conferma la divergenza emersa dai dati relativi alla crescita economica del primo trimestre del 2015: l indice della produzione industriale continua a contrarsi nelle economie avanzate ( 0,06%) e a migliorare nelle economica emergenti (+0,2%). A fronte dell andamento negativo del dato complessivo, l Area euro e il Giappone registrando una crescita congiunturale rispettivamente pari a 0,1% e 1,2%. Questo dato congiunturale conferma la ripresa ciclica delle due economie, con prospettive favorevoli per i mesi a venire. Il miglioramento della produzione industriale delle economie emergenti è invece da ascrivere principalmente alla ripresa dei paesi dell Asia emergente. Nonostante il miglioramento congiunturale, operando un confronto rispetto all anno precedente, è ancora difficile poter affermare che la produzione industriale nell Area euro e in Giappone si collochi su un sentiero di crescita privo di incertezze. Per l Area euro infatti la produzione industriale registra un aumento dello 0,6% su base tendenziale in riduzione rispetto all 1,8% del mese di marzo. Viceversa, in Giappone si registra il primo segno non negativo su base tendenziale con una variazione nulla che vede l indice della produzione industriale riportarsi esattamente al livello di aprile Negli Stati Uniti la produzione industriale rallenta il suo ritmo di crescita con una riduzione dello 0,5% rispetto al mese precedente. L aumento su base tendenziale è del 2%. Tra i principali paesi dell Area euro, la produzione industriale registra una variazione di segno positivo rispetto al mese precedente solo in Germania (+0,8%) mentre si riduce nuovamente in Italia ( 0,3%), in Spagna ( 0,1%) e in Francia ( 1%). Al contrario, su base annua, la dinamica della produzione industriale tiene in Germania, Francia e Spagna, dove si registrano segni positivi dalla fine del In Italia, invece, la produzione industriale si riduce dello 0,3% anche su base tendenziale dopo il segno positivo del mese precedente. L inflazione e i corsi delle materie prime I dati di maggio sembrano evidenziare un lento assestamento del rischio deflazione nell area Euro: l indice dei prezzi al consumo registra una variazione positiva pari allo 0,3%, in aumento rispetto al mese precedente. Contestualmente negli Stati Uniti l inflazione torna ad avvicinarsi allo zero, registrando però ancora un segno negativo ( 0,03%). In Giappone l inflazione resta invece sostanzialmente stabile a confronto con i valori registrati nel mese di aprile (+0,5%), ma ancora significativamente inferiore rispetto alla prima risalita del mese di marzo. L andamento congiunturale dei corsi internazionali delle materie prime evidenzia un aumento del 4,7% rispetto al mese di aprile. La principale determinante di questo aumento è la riduzione delle pressioni al ribasso della componente energetica dell indice (in aumento del 7.6% a maggio. Sul moderato aumento dell indice di prezzo relativo alla componente non energetica, influiscono invece l aumento congiunturale del prezzo delle materie prime industriali (2,2%) e dei metalli (4,3%). Su base tendenziale i corsi internazionali delle materie prime sono comunque ancora in riduzione; il marcato aumento congiunturale della componente energetica, dopo più di sei mesi di

. La produzione industriale I dati relativi alla produzione industriale non hanno subito revisioni rispetto all ultimo aggiornamento.")

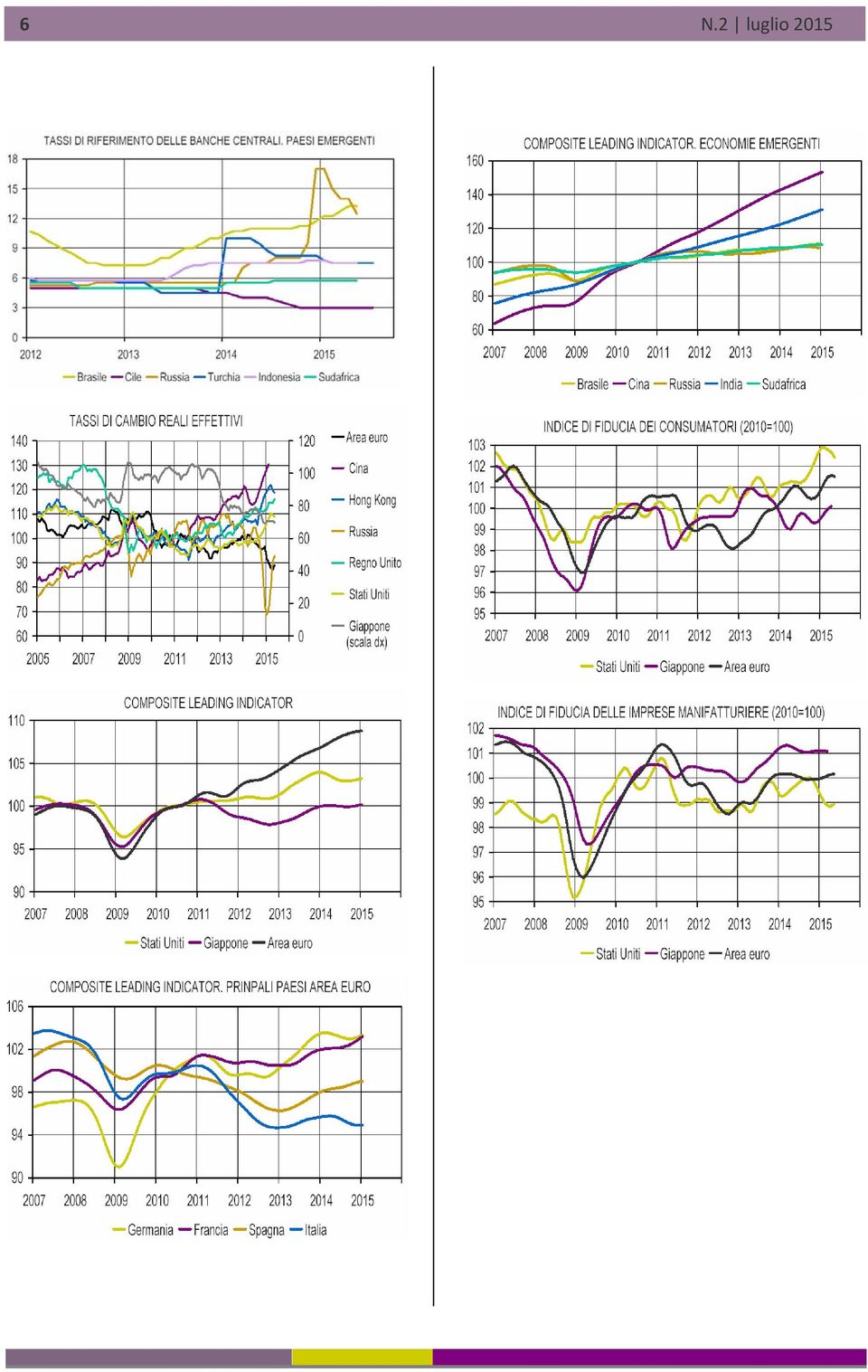

3 3 N.2 luglio 2015 profonda riduzione comincia lentamente a far rallentare il trend decrescente dei corsi internazionali delle materie prime. Tassi di interesse I tassi di interesse a lungo termine dell'area euro seguono ad aumentare nel mese di giugno (1,7%), risentendo dell incertezza sulla Grecia. Anche negli Stati Uniti i tassi di interesse continuano a crescere (2,7% a maggio rispetto al 2,3% di aprile), riflettendo l attesa dei mercati per il progressivo inasprimento della politica monetaria della Federal Reserve. Sul segmento a breve, il quatitative easing della Banca Centrale Europea mantiene al di sotto dello zero il tasso Euribor: nel mese di giugno il valore è stato pari a 0,1%. Negli Stati Uniti il tasso interbancario a tre mesi resta stabile a quota 0,28%. Tassi di cambio Nel mese di luglio 2015, secondo i dati più recenti, il tasso di cambio dollaro/euro si attesta a 1,11. Rispetto al mese precedente, in aumento dell 1,8% ma inferiore rispetto ai valori del primo trimestre 2015 (a gennaio 2015 il tasso di cambio dollaro/euro era pari a 1,2). A seguito del forte apprezzamento nel 2014, nei primi mesi del 2015 il dollaro ha mantenuto la sua forza nei confronti dell euro, stabilizzandosi poi su valori vicini al dato dell ultimo mese. Contestualmente, i tassi di cambio bilaterali dollaro/yen giapponese e dollaro/yuan cinese sono stabili dall inizio del 2015 su valori rispettivamente pari a 0,01 e 0,16. Gli indici di fiducia Nel mese di maggio, nell Area euro l indice di fiducia dei consumatori resta sostanzialmente stabile rispetto al mese precedente e migliora su base tendenziale dello 0,4%. La fiducia delle imprese manifatturiere registra invece più deboli segni di miglioramento: l indice di fiducia aumenta dello 0,03% sia su base congiunturale che su base tendenziale. Negli Stati Uniti, di contro, peggiora la fiducia dei consumatori: l indice di fiducia si riduce dello 0,3% rispetto al mese di aprile pur continuando a registrare una variazione di segno positivo rispetto all anno precedente. D altro canto, la fiducia delle imprese manifatturiere migliora moderatamente rispetto al trend decrescente seguito a partire da novembre 2014 registrando un aumento dell indice dello 0,1% sul mese precedente.

4 4 N.2 luglio 2015 Indicatori congiunturali

5 5 N.2 luglio 2015

6 6 N.2 luglio 2015

7 7 N.2 luglio 2015 Aggiornamento Bollettino elaborato con informazioni disponibili al 7 luglio 2015 Per maggiori dettagli I dati sono disponibili su richiesta in formato excel scrivendo a [email protected] Via Bruxelles, ROMA [email protected] online.it

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

IL TURISMO IN CIFRE negli esercizi alberghieri di Roma e Provincia Rapporto annuale 2012

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 2 R A P P O R T O A N N U A L E 2 0 1 2 1. L andamento

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 2 R A P P O R T O A N N U A L E 2 0 1 2 1. L andamento

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - [email protected]

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - [email protected]

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE. Sintesi per la stampa

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

Scenario economico e politiche

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A Ma g g i o 2 0 0 3 di G i u s e p p e A i e l l o 1. L andamento

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A Ma g g i o 2 0 0 3 di G i u s e p p e A i e l l o 1. L andamento

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

La Politica Economica e i Tassi di Cambio

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La congiuntura. internazionale

La congiuntura internazionale N. 3 AGOSTO 2015 É in peggioramento la dinamica del commercio mondiale, che vede rallentare i volumi delle importazioni e delle esportazioni sia nei paesi avanzati che nei

La congiuntura internazionale N. 3 AGOSTO 2015 É in peggioramento la dinamica del commercio mondiale, che vede rallentare i volumi delle importazioni e delle esportazioni sia nei paesi avanzati che nei

L economia italiana nella Relazione della Banca d Italia

L economia italiana nella Relazione della Banca d Italia Paolo Sestito Servizio struttura Economica, Banca d Italia Modena, 4 giugno 215 Il contesto internazionale e l area dell euro 2 Nei paesi emergenti,

L economia italiana nella Relazione della Banca d Italia Paolo Sestito Servizio struttura Economica, Banca d Italia Modena, 4 giugno 215 Il contesto internazionale e l area dell euro 2 Nei paesi emergenti,

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO DI DIRITTO ITALIANO CATEGORIA: MERCATO MONETARIO RELAZIONE SEMESTRALE AL 30 GIUGNO

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Il mercato spagnolo del riciclaggio

Nota settoriale Il mercato spagnolo del riciclaggio Agenzia ICE Ufficio di Madrid Data di realizzazione: aprile 2013 Agenzia ICE ufficio di Madrid Il settore del riciclaggio 1 CENNI SUL MERCATO SPAGNOLO

Nota settoriale Il mercato spagnolo del riciclaggio Agenzia ICE Ufficio di Madrid Data di realizzazione: aprile 2013 Agenzia ICE ufficio di Madrid Il settore del riciclaggio 1 CENNI SUL MERCATO SPAGNOLO

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

Dipartimento per la Regolazione del Mercato Direzione Generale per la Concorrenza e i Consumatori Ufficio V Monitoraggio dei prezzi

Dipartimento per la Regolazione del Mercato Direzione Generale per la Concorrenza e i Consumatori Ufficio V Monitoraggio dei prezzi LA DINAMICA DELLE TARIFFE DEI TRASPORTI FERROVIARI 1 luglio Indice Premessa...

Dipartimento per la Regolazione del Mercato Direzione Generale per la Concorrenza e i Consumatori Ufficio V Monitoraggio dei prezzi LA DINAMICA DELLE TARIFFE DEI TRASPORTI FERROVIARI 1 luglio Indice Premessa...

Elaborazione flash. Ufficio Studi Confartigianato Vicenza 06/05/2015

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

OCCUPATI E DISOCCUPATI DATI RICOSTRUITI DAL 1977

24 aprile 2013 OCCUPATI E DISOCCUPATI DATI RICOSTRUITI DAL 1977 L Istat ha ricostruito le serie storiche trimestrali e di media annua dal 1977 ad oggi, dei principali aggregati del mercato del lavoro,

24 aprile 2013 OCCUPATI E DISOCCUPATI DATI RICOSTRUITI DAL 1977 L Istat ha ricostruito le serie storiche trimestrali e di media annua dal 1977 ad oggi, dei principali aggregati del mercato del lavoro,

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Entrate Tributarie Internazionali

Entrate Tributarie Internazionali Ottobre 2015 Ufficio 3 - Consuntivazione, previsione ed analisi delle entrate Numero 82 Dicembre 2015 SOMMARIO Premessa 3 Entrate tributarie 3 Imposta sul valore aggiunto

Entrate Tributarie Internazionali Ottobre 2015 Ufficio 3 - Consuntivazione, previsione ed analisi delle entrate Numero 82 Dicembre 2015 SOMMARIO Premessa 3 Entrate tributarie 3 Imposta sul valore aggiunto

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA. Ricerca a cura di Confcommercio Format

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

LA SPESA DELLE AMMINISTRAZIONI PUBBLICHE

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI LA SPESA DELLE AMMINISTRAZIONI PUBBLICHE PER INVESTIMENTI FISSI: CONFRONTO EUROPEO ESTRATTO DALL OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI GIUGNO

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI LA SPESA DELLE AMMINISTRAZIONI PUBBLICHE PER INVESTIMENTI FISSI: CONFRONTO EUROPEO ESTRATTO DALL OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI GIUGNO

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

Approvati dal Consiglio di Amministrazione i dati preliminari di vendita dell esercizio 2013

Sant Elpidio a Mare, 29 gennaio 2014 TOD S S.p.A.: i ricavi del Gruppo, a cambi costanti, salgono a 979,2 milioni nell (+1,7%); crescita a doppia cifra in Greater China e nelle Americhe. Ottima performance

Sant Elpidio a Mare, 29 gennaio 2014 TOD S S.p.A.: i ricavi del Gruppo, a cambi costanti, salgono a 979,2 milioni nell (+1,7%); crescita a doppia cifra in Greater China e nelle Americhe. Ottima performance

A N A L IS I D E L L A D O M A N D A TU R IS TIC A N E G L I E S E R C IZI A L B E R G H IE R I D I R O M A E P R O V IN C IA

A N A L IS I D E L L A D O M A N D A TU R IS TIC A N E G L I E S E R C IZI A L B E R G H IE R I D I R O M A E P R O V IN C IA A N N O 2 0 0 9 R A P P O R TO A N N U A L E 2 0 0 9 1. L andamento del mercato

A N A L IS I D E L L A D O M A N D A TU R IS TIC A N E G L I E S E R C IZI A L B E R G H IE R I D I R O M A E P R O V IN C IA A N N O 2 0 0 9 R A P P O R TO A N N U A L E 2 0 0 9 1. L andamento del mercato

Dossier 1 La recente evoluzione della congiuntura internazionale e italiana

Dossier 1 La recente evoluzione della congiuntura internazionale e italiana Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso le Commissioni riunite V Commissione "Programmazione

Dossier 1 La recente evoluzione della congiuntura internazionale e italiana Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso le Commissioni riunite V Commissione "Programmazione

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

BILANCIO ANNO 2014. MERCATO DI MODENA Prezzo medio categoria 156/176 kg: 1,469 /kg (-2,1%)

") 01/2015 Mercato Mercati nazionali 5.1.11 di Cosmino Giovanni Basile BILANCIO ANNO 2014 MERCATO DI MODENA Prezzo medio categoria 156/176 kg: 1,469 /kg (-2,1%) Nel 2014, il prezzo medio dei suini da industria

01/2015 Mercato Mercati nazionali 5.1.11 di Cosmino Giovanni Basile BILANCIO ANNO 2014 MERCATO DI MODENA Prezzo medio categoria 156/176 kg: 1,469 /kg (-2,1%) Nel 2014, il prezzo medio dei suini da industria

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Le banche tra tassi e risparmiatori Famiglie e banche: interessi più bassi e depositi in crescita

Economia > News > Italia - lunedì 13 gennaio 2014, 16:00 www.lindro.it Segnali positivi Le banche tra tassi e risparmiatori Famiglie e banche: interessi più bassi e depositi in crescita Antonio Forte La

Economia > News > Italia - lunedì 13 gennaio 2014, 16:00 www.lindro.it Segnali positivi Le banche tra tassi e risparmiatori Famiglie e banche: interessi più bassi e depositi in crescita Antonio Forte La

COMUNICATO STAMPA. Il mercato immobiliare si avvia verso la ripresa. Conversano, 25 Maggio 2015

Dott. Pietro D Onghia Ufficio Stampa Master m. 328 4259547 t 080 4959823 f 080 4959030 www.masteritaly.com [email protected] Master s.r.l. Master s.r.l. progetta, produce e commercializza accessori

Dott. Pietro D Onghia Ufficio Stampa Master m. 328 4259547 t 080 4959823 f 080 4959030 www.masteritaly.com [email protected] Master s.r.l. Master s.r.l. progetta, produce e commercializza accessori

La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Relazione sul mercato immobiliare di Manhattan. Secondo trimestre 2014

Relazione sul mercato immobiliare di Manhattan. Secondo trimestre 2014 Presentiamo la seconda relazione trimestrale delle vendite immobiliari a Manhattan. Lo studio si basa sulle operazioni di vendita

Relazione sul mercato immobiliare di Manhattan. Secondo trimestre 2014 Presentiamo la seconda relazione trimestrale delle vendite immobiliari a Manhattan. Lo studio si basa sulle operazioni di vendita

Quesiti a risposta breve

Quesiti a risposta breve Le domande proposte in questo elenco sono una raccolta dei quesiti a risposta breve contenuti nella domanda 1 degli esami di Istituzioni di Economia Politica II degli ultimi anni.

Quesiti a risposta breve Le domande proposte in questo elenco sono una raccolta dei quesiti a risposta breve contenuti nella domanda 1 degli esami di Istituzioni di Economia Politica II degli ultimi anni.

Presentazione del Rapporto L economia del Molise

Presentazione del Rapporto L economia del Molise Francesco Zollino Servizio di Congiuntura e politica monetaria Banca d Italia Università degli Sudi del Molise, Campobasso 18 giugno 215 Il contesto internazionale

Presentazione del Rapporto L economia del Molise Francesco Zollino Servizio di Congiuntura e politica monetaria Banca d Italia Università degli Sudi del Molise, Campobasso 18 giugno 215 Il contesto internazionale