Familiari ex art. 433 c.c.

|

|

|

- Giustina Giordano

- 10 anni fa

- Просмотров:

Транскрипт

1 Familiari a carico

2 FAMILIARI A CARICO comma 3 art. 12 Tuir CONIUGE FIGLI REDDITO COMPLESSIVO 2.840,51 Ovunque essi siano e senza limiti d età Familiari ex art. 433 c.c. REDDITO COMPLESSIVO 2.840,51 CONVIVENZA (oppure) ASSEGNI ALIMENTARI NON GIUDIZIALI REDDITO COMPLESSIVO AL LORDO ONERI ART. 10 (comprende la rendita dell abitazione principale)

ASSEGNI ALIMENTARI NON GIUDIZIALI REDDITO COMPLESSIVO")

3 LIMITI REDDITUALI Nel limite reddituale devono essere computate anche: alcune retribuzioni esenti dall IRPEF quali quelle corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari e Missioni, quelle corrisposte dalla Santa Sede, dagli Enti gestiti direttamente da essa e dagli Enti Centrali della Chiesa Cattolica; il reddito prodotto dai contribuenti che hanno optato per il regime agevolato relativo alle nuove iniziative produttive di cui all art. 13 della legge 23 dicembre 2000, n. 388; il reddito dei contribuenti minimi Il reddito di locazione sottoposto a cedolare secca

4 Redditi a tax separata riso. 461/08 NON RILEVANZA Caso: - Madre pensionata; - Convivente con figlio e nuora; - Figlio percettore di assegno di sostegno a tax separata; - Nuora priva di reddito; Soluzione: Il figlio e la nuora (altro familiare) sono a carico della madre CONFERMATA LA TESI ESPOSTA NELLA CIRC. N. 55 DEL 2002)

sono a carico della")

5 La compilazione: 730 madre Codice fiscale figlio Codice fiscale nuora

6 Comma 4 LA DETRAZIONE DEVE ESSERE RAPPORTATA A MESE SPETTA DAL MESE IN CUI SI SONO VERIFICATE LE CONDIZIONI A QUELLO IN CUI SONO CESSATE ES. FIGLIO NATO IL 25 OTTOBRE LA DETRAZIONE SPETTA PER 3 MESI OTTOBRE COMPRESO

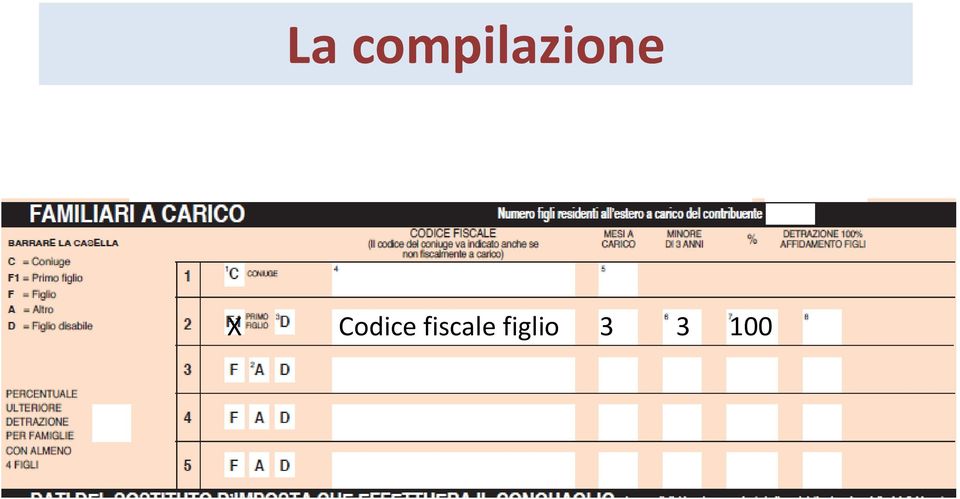

7 La compilazione Codice fiscale figlio

8 Attenzione circ. 15 del 2007 Situazione particolare nel caso del matrimonio del primo figlio che poi passa a carico del coniuge Ad esempio: primo figlio che si sposa a settembre; Si attribuisce la detrazione per 9/12 al genitore e per 4/12 al coniuge

9 La compilazione: genitore Codice fiscale figlio 9 100

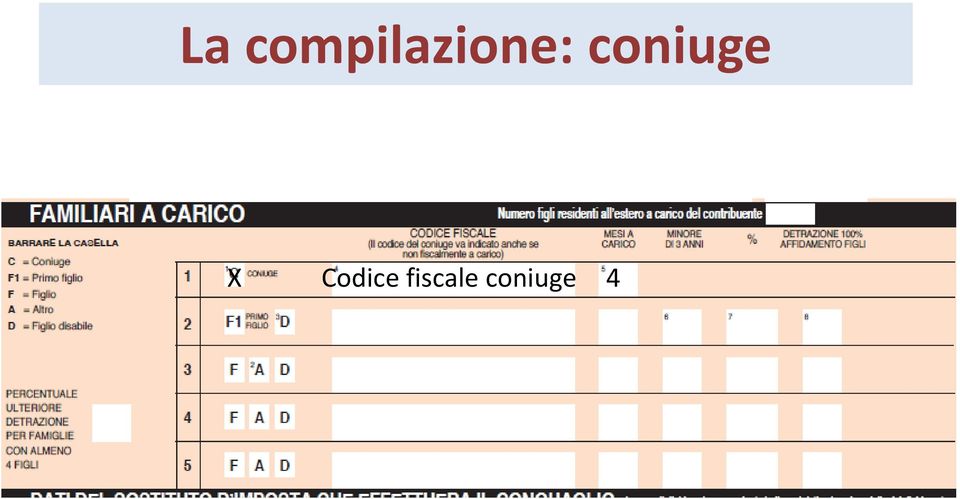

10 La compilazione: coniuge Codice fiscale coniuge 4

11 La compilazione: genitore Il caso particolare di altri figli oltre al primo che si sposa: necessario compilare più moduli per evidenziare chi è il figlio di età anagraficamente maggiore tra quelli a carico post matrimonio del primo Modulo 1 Cod. figlio che si sposa Codice altro figlio 9 100

12 La compilazione: genitore Il caso particolare di altri figli oltre al primo che si sposa: necessario compilare più moduli per evidenziare chi è il figlio di età anagraficamente maggiore tra quelli a carico post matrimonio del primo Modulo 2 Cod. altro figlio 3 100

13 Come attribuire le detrazioni VARIANO IN FUNZIONE DEL REDDITO LE DETRAZIONI (TRANNE FAM. NUM.) NON POSSONO ORIGINARE CREDITI D IMPOSTA LE DETRAZIONI PER FAMILIARI A CARICO LA DETRAZIONE PER I FIGLI NON PUO ESSERE LIBERAMENTE RIPARTITA TRA I CONIUGI RICONOSCIUTA ULTERIORE DETRAZIONE DI SE OLTRE 3 FIGLI A CARICO

14 DETRAZIONI PER CARICHI DI FAMIGLIA- (1) RIPARTIZIONE DELLA DETRAZIONE PER FIGLI FRA I GENITORI GENITORI NON SEPARATI RIPARTIZIONE AL 50% OVVERO PREVIO ACCORDO AL GENITORE CON IL REDDITO COMPLESSIVO PIU ELEVATO In termini percentuali si ottiene minore detrazione teorica, ma si recupera la detrazione effettivamente capiente

15 DETRAZIONI PER CARICHI DI FAMIGLIA- (2) RIPARTIZIONE DELLA DETRAZIONE PER FIGLI FRA I GENITORI GENITORI SEPARATI Affidato ad 1 genitore Affidamento congiunto o condiviso AL GENITORE AFFIDATARIO RIPARTIZIONE AL 50% In Mancanza Di accordo Se uno dei due genitori è incapiente l intera detrazione è attribuita all altro. Quest ultimo, salvo diverso accordo, riversa l importo o il 50 % se affidamento congiunto. Chiarimenti in circ. 15/07 per genitori non coniugati e figli maggiorenni

16 La compilazione: genitore separato affidatario Codice fiscale figlio

17 La separazione in corso d anno Normativamente, fino al mese di separazione la regola di fondo è la ripartizione al 50%. Post separazione, la detrazione spetta all affidatario al 100%. Servono 2 moduli Modulo 1 Codice figlio 9 50 Codice altro figlio 9 50

18 La separazione in corso d anno Normativamente, fino al mese di separazione la regola di fondo è la ripartizione al 50%. Post separazione, la detrazione spetta all affidatario al 100%. Servono 2 moduli Modulo 2 Codice figlio Codice altro figlio 3 100

19 DETRAZIONI PER CARICHI DI FAMIGLIA- (3) RIPARTIZIONE DELLA DETRAZIONE PER FIGLI FRA I GENITORI coniuge fiscalmente a carico dell altro la detrazione compete a quest ultimo per l intero importo - Assenza di un genitore - Mancato riconoscimento e il genitore non è coniugato o si è successivamente separato - se vi sono figli adottivi, affidati o affiliati del genitore non coniugato o successivamente separato, per il primo figlio si applicano, se più convenienti, le detrazioni per il coniuge a carico.

20 Detrazione effettiva coniuge a carico RC RC RC (110 RC ) ( RC ) DET 690 Ulteriore detrazione 690 DET ZERO ULTERIORE DETRAZIONE CONIUGE A CARICO REDDITO DA A DETRAZIONE RC = REDDITO COMPLESSIVO al netto dell abitazione principale e pertinenze

] - RC 95.000+(15.")

21 Detrazione effettiva figli a carico UNICO FIGLIO PIÙ FIGLI DETRAZIONE POTENZIALE ( RC) [ ( NF)] - RC ( NF) NF = NUMERO FIGLI DOPO PRIMO RC = REDDITO COMPLESSIVO al netto dell abitazione principale e pertinenze

22 detrazione famiglie numerose Famiglie con almeno 4 figli a carico Importo detrazione di euro Non rapportati ad anno Importo unitario che non cresce all aumento dei figli La detrazione spetta: Restano ferme le regole generali per i figli a carico In parti uguali tra i coniugi In proporzione agli affidi tra gli ex coniugi Importante: in caso di incapienza vi è il rimborso

23 Circolare 19 del 2012 Coppia di cui un coniuge avente già due figli da un precedente matrimonio. Dall attuale matrimonio ha altri due figli Il padre dei 4 figli ha diritto all ulteriore detrazione per le famiglie numerose in misura piena al 100%

24 CIRCOLARE N. 20 DEL 2011 Punto 5.1: le detrazioni per i figli sono da considerare in maniera unitaria Pertanto, l attribuzione al 100% al coniuge con reddito + alto deve riguardare tutti i figli Solo se trattasi di figli di genitori diversi possono aversi differenti percentuali

25 La compilazione Codice fiscale figlio Codice fiscale figlio Figlio altro matrimonio 12 50

26 La compilazione nel caso della combinazione tra circ. 20/11 e 19/ Codice fiscale figlio Codice fiscale figlio Figlio altro matrimonio Figlio altro matrimonio 12 50

27 Circolare 11 del 2007 (2.1) Le spese sostenute nell interesse dei familiari a carico possono essere ripartite liberamente senza alcun vincolo legato alle scelte effettuate per le detrazioni per oneri di famiglia. I genitori possono decidere di attribuire le spese (mediche, assicurazioni, istruzione) anche ad uno soltanto di essi (ovviamente se la spesa è intestata al figlio a carico)

28 Detrazioni per extracomunitari C.m. 8/E/2009: STATO FAMIGLIA PER I FIGLI - documentazione originale dell autorità consolare del paese d origine, con traduzione in italiano + asseverazione del prefetto competente per territorio; - documentazione con Apostille, per soggetti provenienti da paesi che hanno sottoscritto la Convenzione dell Aja; - documentazione formata dal paese d origine, tradotta in italiano e asseverata come conforme all originale dal consolato italiano nel paese di origine. Se extracomunitari + figli: residenti in Italia detrazioni per i figli sono riconosciute in presenza dello stato di famiglia rilasciato dagli uffici comunali dal quale risulti l iscrizione degli stessi nelle anagrafi della popolazione.

29 C.m. 18/E/2009 Detrazione altri familiari a carico residenti all estero: convivenza con il contribuente o assegni alimentari non risultanti da provvedimenti dell Autorità giudiziaria. Fattispecie: contribuente residente in Italia, che invia con periodicità somme (assegni alimentari per il sostentamento) a propri familiari rientranti nell art. 433 del c.c., residenti all estero. Soluzione: Detrazioni soggetti extracomunitari fiscalmente residenti in Italia - idonea autocertificazione. In caso di richiesta degli Uffici, documentazione bancaria o del diverso operatore finanziario, attestante il trasferimento degli assegni; - idem per extracomunitari residenti in Italia; - con richiesta detrazioni a SI, o firma 730, il contribuente attesta che familiare non > 2.840,51.

30 La compilazione per i figli non residenti Assenza del codice fiscale

31 Oneri deducibili

32 ASSEGNO PERIODICO AL CONIUGE ASSEGNO GIUDIZIALE DI MANTENIMENTO diverso da assegni alimentari ex art. 10, c. 1, lett. d), Tuir DEDUCIBILE PER INTERO CASI: SEPARAZIONE LEGALE, ANNULLAMENTO, CESSAZIONE DEGLI EFFETTI CIVILI DEL MATRIMONIO PERIODICITA : SENTENZA C.COSTITUZIONALE N. 383 DEL 2001 NO DEDUCIBILI SOMME PER IL MANTENIMENTO DEI FIGLI

33 Assegno periodico al coniuge Il coniuge può anche essere residente all estero; Deducibile solo il mantenimento del coniuge, non quello dei figli. Se il provvedimento non distingue, l assegno si presume destinato al 50% al coniuge; Se vi è adeguamento automatico dell assegno, la deducibilità spetta anche per l adeguamento Indeducibile la rendita catastale dell immobile dato in uso gratuito al coniuge o le rate del mutuo pagate in presenza della rinuncia al mantenimento; Non è deducibile l assegno erogato una tantum

34 Assegno al coniuge risoluzione 153/09 la liquidazione una tantum dell ammontare stabilito per il mantenimento del coniuge permane anche nell ipotesi in cui sia prevista la corresponsione di un importo complessivo, il cui versamento sia frazionato in un numero definito di rate Non si tratta di assegno periodico

35 CONTRIBUTI PREVIDENZIALI E ASSISTENZIALI OBBLIGATORI PER LEGGE CONTRIBUTI SSN VERSATI CON RC AUTO CONTRIBUTI SSN VERSATI CON RC MEZZI AGRICOLI CONTRIBUTI AGRICOLI UNIFICATI - E GESTIONE SCAU CONTRIBUTI FISSI E IN PERC. VERSATI DA ARTIGIANI E COMMERCIANTI ALL INPS GESTIONE IVS CONTRIBUTI ENASARCO PER LA QUOTA A CARICO DI AGENTI E RAPPRESENTANTI DI COMMERCIO; CONTRIBUTI VERSATI PER LA REGOLARIZZAZIONE DEI LAVORATORI ETRACOMUNITARI (Ris. 298 del 2002) CONTRIBUTI VERSATI AL CD. FONDO CASALINGHE ( art. 1, d.lgs. 565 del 1996) ASSICURAZIONE OBBLIGATORIA INAIL riservata alle persone del nucleo familiare per la tutela contro gli infortuni domestici cd assicurazione casalinghe CONTRIBUTI VERSATI ALLE CASSE DI APPARTENENZA CONTRIBUTI PER IL RISCATTO DEGLI ANNI DI LAUREA LA DEDUZIONE E CONSENTITA ANCHE PER I CONTRIBUTI VERSATI NELL INTERESSE DEI FAMILIARI DI CUI ALL ART. 433 DEL C.C. SE FISCALMENTE A CARICO

36 EROGAZIONI A FAVORE DI ISTITUZIONI RELIGIOSE DEDUCIBILI NEL LIMITE DI 1.032,91 EURO CIASCUNO Rientrano: Chiesa cattolica; Unione chiese avventiste del 7 giorno ; Ente morale assemblee di Dio in Italia; Chiesa valdese; Chiese evangeliche Battista e Luterana; Unione delle comunità ebraiche (nella previsione dei contributi volontari) Non è previsto il beneficio per erogazioni nei confronti della comunità musulmana (imposta coranica), nei confronti dei testimoni di Geova e di ogni altra confessione religiosa non elencata nel Tuir DOCUMENTI NECESSARI Bollettino di versamento o ricevuta bonifico; Quietanza da cui si evinca nome del donante e importo della donazione

37 LA PREVIDENZA COMPLEMENTARE DAL 1 GENNAIO SOLO LIMITE: I contributi sono deducibili per un importo non superiore a 5.164,57 euro Eccezioni per dipendenti pubblici e nuovi iscritti Rimangono confermati: La deducibilità dei contributi versati nell interesse dei familiari a carico L interesse dell iscritto a comunicare al fondo i contributi non dedotti Le condizioni per i fondi in dissesto

38 Familiari a carico è consentita la deduzione delle somme versate alle forme di previdenza nell interesse delle persone fiscalmente a carico. La deduzione spetta, in primo luogo, alla persona a carico, senza il rispetto di nessun limite e fino a capienza del reddito complessivo, mentre l importo eccedente può essere dedotto dal reddito complessivo del soggetto cui questi è a carico, sempre nel rispetto del limite assoluto di euro 5.164,57.

39 Fondi dipendenti pubblici Dipendenti delle pubbliche amministrazioni che si iscrivono a forme pensionistiche di natura negoziale di cui siano destinatari (ad esempio il Fondo Scuola Espero destinato ai lavoratori della scuola). Per tali soggetti continuano ad applicarsi le disposizioni vigenti fino al 31 dicembre Pertanto l importo deducibile non può essere superiore al 12 per cento del reddito complessivo e, comunque, a 5.164,57 euro. Con riferimento ai soli redditi di lavoro dipendente, la deduzione non può superare il doppio della quota di TFR destinata ai fondi pensione e sempre nel rispetto dei precedenti limiti.

DETRAZIONI PER CARICHI DI FAMIGLIA

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

FONDO PENSIONE COMPLEMENTARE PER IL PERSONALE DEL BANCO DI NAPOLI

REGOLAMENTO MODALITA DI ADESIONE E CONTRIBUZIONE AL FONDO DA PARTE DEI FAMILIARI FISCALMENTE A CARICO Approvato dal Consiglio di Amministrazione nella seduta del 21 febbraio 2014 SOMMARIO ARTICOLO 1 DEFINIZIONE

REGOLAMENTO MODALITA DI ADESIONE E CONTRIBUZIONE AL FONDO DA PARTE DEI FAMILIARI FISCALMENTE A CARICO Approvato dal Consiglio di Amministrazione nella seduta del 21 febbraio 2014 SOMMARIO ARTICOLO 1 DEFINIZIONE

DICHIARAZIONE DI SPETTANZA DELLE DETRAZIONI D IMPOSTA (ai sensi e per gli effetti dell art. 23 del D.P.R. 29/9/73 n. 600 e successive modificazioni)

") Il/la sottoscritto/a: DICHIARAZIONE DI SPETTANZA DELLE DETRAZIONI D IMPOSTA (ai sensi e per gli effetti dell art. 23 del D.P.R. 29/9/73 n. 600 e successive modificazioni) nato/a:... il.stato civile: celibe/nubile

Il/la sottoscritto/a: DICHIARAZIONE DI SPETTANZA DELLE DETRAZIONI D IMPOSTA (ai sensi e per gli effetti dell art. 23 del D.P.R. 29/9/73 n. 600 e successive modificazioni) nato/a:... il.stato civile: celibe/nubile

Istruzioni per la compilazione DF RED - Quadro B

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro B Istruzioni per la compilazione Pagina 1 di 7 Nel Quadro B il pensionato potrà scegliere le detrazioni

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro B Istruzioni per la compilazione Pagina 1 di 7 Nel Quadro B il pensionato potrà scegliere le detrazioni

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2013

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2013 L SOTTOSCRITT NATO/A A IL RESIDENTE IN CAP VIA N. CODICE FISCALE TEL. STATO CIVILE: CELIBE/NUBILE CONIUGATO/A DIVORZIATO/A SEPARATO/A LEGALMENTE ED EFFETTIVAMENTE

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2013 L SOTTOSCRITT NATO/A A IL RESIDENTE IN CAP VIA N. CODICE FISCALE TEL. STATO CIVILE: CELIBE/NUBILE CONIUGATO/A DIVORZIATO/A SEPARATO/A LEGALMENTE ED EFFETTIVAMENTE

MODULI DI DETRAZIONI FISCALI

Le detrazioni sono riconosciute se il percipiente dichiara di avervi diritto, indica le condizioni di spettanza e si impegna a comunicare tempestivamente le eventuali variazioni. La dichiarazione deve

Le detrazioni sono riconosciute se il percipiente dichiara di avervi diritto, indica le condizioni di spettanza e si impegna a comunicare tempestivamente le eventuali variazioni. La dichiarazione deve

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI SERVIZIO CENTRALE PER IL SISTEMA INFORMATIVO INTEGRATO Prot. n. 50 - Ufficio V Data Roma,

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI SERVIZIO CENTRALE PER IL SISTEMA INFORMATIVO INTEGRATO Prot. n. 50 - Ufficio V Data Roma,

MODULO DI RICHIESTA DETRAZIONI PER LAVORO DIPENDENTE E FAMILIARI A CARICO (artt. 12 e 13, TUIR 917/86 e successive modificazioni)

") MODULO DI RICHIESTA DETRAZIONI PER LAVORO DIPENDENTE E FAMILIARI A CARICO (artt. 12 e 13, TUIR 917/86 e successive modificazioni) La Legge n. 244/07 (Finanziaria 2008) sancisce l obbligo per i lavoratori

MODULO DI RICHIESTA DETRAZIONI PER LAVORO DIPENDENTE E FAMILIARI A CARICO (artt. 12 e 13, TUIR 917/86 e successive modificazioni) La Legge n. 244/07 (Finanziaria 2008) sancisce l obbligo per i lavoratori

? INQUADRAMENTO NORMATIVO. Coniuge e familiari a carico FRONTESPIZIO

? INQUADRAMENTO NORMATIVO Tratto da: Collana Dichiarazioni Fiscali 2009 Dichiarazione 730, a cura di R. Artina. - V. Artina Coniuge e familiari a carico All'interno del frontespizio del Mod. 730/2009 è

? INQUADRAMENTO NORMATIVO Tratto da: Collana Dichiarazioni Fiscali 2009 Dichiarazione 730, a cura di R. Artina. - V. Artina Coniuge e familiari a carico All'interno del frontespizio del Mod. 730/2009 è

Le detrazioni per il coniuge e per i figli a carico spettano anche se questi non convivono con il contribuente o non risiedono in Italia.

2. LE DETRAZIONI IRPEF >> LE DETRAZIONI PER I FAMILIARI A CARICO QUANDO E A CHI SPETTANO I contribuenti che hanno familiari a carico, in possesso di un reddito complessivo non superiore a 2.840,51 euro,

2. LE DETRAZIONI IRPEF >> LE DETRAZIONI PER I FAMILIARI A CARICO QUANDO E A CHI SPETTANO I contribuenti che hanno familiari a carico, in possesso di un reddito complessivo non superiore a 2.840,51 euro,

DICHIARAZIONE ANNUALE PER IL DIRITTO ALLE DETRAZIONI D IMPOSTA

Istituto Nazionale Previdenza Sociale ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) In base all art. 7, D.L. n. 70/2011 non è più obbligatorio

Istituto Nazionale Previdenza Sociale ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) In base all art. 7, D.L. n. 70/2011 non è più obbligatorio

Residente in ( )Via n. in qualità di dipendente/collaboratore dell Impresa C.F. DICHIARANTE C.F. CONIUGE STATO CIVILE:

Via n. in qualità di dipendente/collaboratore dell Impresa C.F. DICHIARANTE C.F. CONIUGE STATO CIVILE:") DETRAZIONI D IMPOSTA Dichiarazione ai sensi e per gli effetti dell art. 23 del D.P.R. 29/09/1973 n. 600 (come riformulato dal D.Lgs. 314/97, art. 7, lettera d) ATTENZIONE: PRIMA DI COMPILARE IL PRESENTE

DETRAZIONI D IMPOSTA Dichiarazione ai sensi e per gli effetti dell art. 23 del D.P.R. 29/09/1973 n. 600 (come riformulato dal D.Lgs. 314/97, art. 7, lettera d) ATTENZIONE: PRIMA DI COMPILARE IL PRESENTE

Le modifiche fiscali ALIQUOTE. DEDUZIONI

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

UNIVERSITA' DEGLI STUDI DI FIRENZE Ufficio Stipendi. A) Scaglioni I.R.PE.F. Dal 1/1/2007. Tabella A TABELLA VALIDA PER L'ANNO 2010

Scaglioni I.R.PE.F. Dal 1/1/2007. Tabella A TABELLA VALIDA PER L'ANNO 2010") Tabella A UNIVERSITA' DEGLI STUDI DI FIRENZE Ufficio Stipendi TABELLA VALIDA PER L'ANNO 2010 A) Scaglioni I.R.PE.F. Dal 1/1/2007 Fasce retributive mensili Aliquote da 0,00 a 1.250,00 23 da 1.250,01 a 2.333,33

Tabella A UNIVERSITA' DEGLI STUDI DI FIRENZE Ufficio Stipendi TABELLA VALIDA PER L'ANNO 2010 A) Scaglioni I.R.PE.F. Dal 1/1/2007 Fasce retributive mensili Aliquote da 0,00 a 1.250,00 23 da 1.250,01 a 2.333,33

Paghe. Detrazioni Irpef e oneri deducibili Andrea Barone - Responsabile analisi normativa software lavoro WKI

Detrazioni Irpef e oneri deducibili Andrea Barone - Responsabile analisi normativa software lavoro WKI Voci della busta paga Finanziaria 2007 Limite di reddito Parametrazione a mese Misura Con il pagamento

Detrazioni Irpef e oneri deducibili Andrea Barone - Responsabile analisi normativa software lavoro WKI Voci della busta paga Finanziaria 2007 Limite di reddito Parametrazione a mese Misura Con il pagamento

Detrazioni per familiari a carico eoperazionidiconguaglio Angela Fusco - Commercialista, Consulente del lavoro e Revisore legale in Roma

Detrazioni per familiari a carico eoperazionidiconguaglio Angela Fusco - Commercialista, Consulente del lavoro e Revisore legale in Roma L art. 12 del Tuir riconosce il diritto a particolari detrazioni

Detrazioni per familiari a carico eoperazionidiconguaglio Angela Fusco - Commercialista, Consulente del lavoro e Revisore legale in Roma L art. 12 del Tuir riconosce il diritto a particolari detrazioni

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 10 03.04.2015 Il prospetto Familiari a carico La compilazione del modello Categoria: Dichiarazione Sottocategoria: 730 Nel prospetto familiari

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 10 03.04.2015 Il prospetto Familiari a carico La compilazione del modello Categoria: Dichiarazione Sottocategoria: 730 Nel prospetto familiari

SISTEMA FRIZZERA. Unico 2014 PF - Quadro RN - Calcolo dell'irpef

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

IRPEF Il calcolo dell imposta netta

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima»

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

a) Nome e cognome: Titolo: (allegare copia carta d identità o passaporto solamente in caso di prima compilazione)

Nome e cognome: Titolo: (allegare copia carta d identità o passaporto solamente in caso di prima compilazione)") Modulo per la richiesta di detrazione d imposta e per il trattamento previdenziale per i prestatori d opera fiscalmente residenti in Italia (art. 23 del D.P.R. 29.09.1973, n. 600) a) Nome e cognome: Titolo:

Modulo per la richiesta di detrazione d imposta e per il trattamento previdenziale per i prestatori d opera fiscalmente residenti in Italia (art. 23 del D.P.R. 29.09.1973, n. 600) a) Nome e cognome: Titolo:

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1, lett. c) del Tuir.

del Tuir.") RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO DICHIARAZIONE PER LE DETRAZIONI D IMPOSTA ANNO 2015 AI SENSI DELL ART.7 COMMA 1 LETTERA B) LEGGE N.106 DEL 12/07/2011 (G.U. N.160 DEL 12/07/2011) Il sottoscritto/a

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO DICHIARAZIONE PER LE DETRAZIONI D IMPOSTA ANNO 2015 AI SENSI DELL ART.7 COMMA 1 LETTERA B) LEGGE N.106 DEL 12/07/2011 (G.U. N.160 DEL 12/07/2011) Il sottoscritto/a

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

Come leggere la Busta Paga. G.I. G.I. Formazione

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

LE GUIDE DELLA FABI TFR IN BUSTA PAGA

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Circolare settimanale di informazione fiscale

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Modello di richiesta delle detrazioni di spettanza

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

NOVITA IRPEF ANNO 2008 ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA

NOVITA IRPEF ANNO 2008 ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA Novità 2008 Le principali novità fiscali per il 2008 che riguardano i lavoratori dipendenti sono: Obbligo della richiesta annuale per le

NOVITA IRPEF ANNO 2008 ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA Novità 2008 Le principali novità fiscali per il 2008 che riguardano i lavoratori dipendenti sono: Obbligo della richiesta annuale per le

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

Nuova residenza anagrafica. Variazioni stato civile. Coniuge e figli fiscalmente a carico. Altri familiari fiscalmente a carico

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

RICHIESTA APPLICAZIONE DETRAZIONI

RICHIESTA APPLICAZIONE DETRAZIONI DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONE - AUTOCERTIFICAZIONE (art. 2 L. 4.01.1968 n. 15, modificato dall art. 3 L. 15.05.1997, n. 127 e art. 1 D.P.R. 20.10.1998, n.

RICHIESTA APPLICAZIONE DETRAZIONI DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONE - AUTOCERTIFICAZIONE (art. 2 L. 4.01.1968 n. 15, modificato dall art. 3 L. 15.05.1997, n. 127 e art. 1 D.P.R. 20.10.1998, n.

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

AUTOCERTIFICAZIONE DI ESENZIONE DALLA PARTECIPAZIONE ALLA SPESA SANITARIA PER PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE PER MOTIVI DI REDDITO Il Sottoscritto (dichiarante) Cognome: Nome: Nata/o

AUTOCERTIFICAZIONE DI ESENZIONE DALLA PARTECIPAZIONE ALLA SPESA SANITARIA PER PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE PER MOTIVI DI REDDITO Il Sottoscritto (dichiarante) Cognome: Nome: Nata/o

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

IRPEF in Italia. IRPEF in Italia. Docente: Alessandro Sommacal. Anno Accademico 2008-2009

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

Documento sul regime fiscale

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sul regime fiscale (depositato presso la Covip

Detrazioni d imposta: gli adempimenti del lavoratore e del datore di lavoro Gabriele Bonati Consulente aziendale in Lodi

Detrazioni d imposta: gli adempimenti del lavoratore e del datore di lavoro Gabriele Bonati Consulente aziendale in Lodi Una panoramica su tutte le detrazioni d imposta che possono essere richieste dal

Detrazioni d imposta: gli adempimenti del lavoratore e del datore di lavoro Gabriele Bonati Consulente aziendale in Lodi Una panoramica su tutte le detrazioni d imposta che possono essere richieste dal

Denominazione 80078750587 ISTITUTO NAZIONALE PREVIDENZA SOCIALE. Indirizzo di posta elettronica. Cognome 2 PRNCGS59A54E379V PERINI CADIGIA ESTER

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

Le regole per ottenere gli sconti fiscali

Periodico informativo n. 40/2011 Le regole per ottenere gli sconti fiscali Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che con Provvedimento dell Agenzia

Periodico informativo n. 40/2011 Le regole per ottenere gli sconti fiscali Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che con Provvedimento dell Agenzia

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

REGOLAMENTO. Bonus Bebè

COMUNE DI NURAGUS PROVINCIA DI CAGLIARI Piazza IV Novembre 08030 NURAGUS Tel. 0782/82101-821003 - Fax 0782/818063 [email protected] P.IVA 00697840916 C.F. 81000190918 REGOLAMENTO Bonus Bebè

COMUNE DI NURAGUS PROVINCIA DI CAGLIARI Piazza IV Novembre 08030 NURAGUS Tel. 0782/82101-821003 - Fax 0782/818063 [email protected] P.IVA 00697840916 C.F. 81000190918 REGOLAMENTO Bonus Bebè