IL SISTEMA TRIBUTARIO

|

|

|

- Nicolo Bosco

- 9 anni fa

- Просмотров:

Транскрипт

1 IL SISTEMA TRIBUTARIO

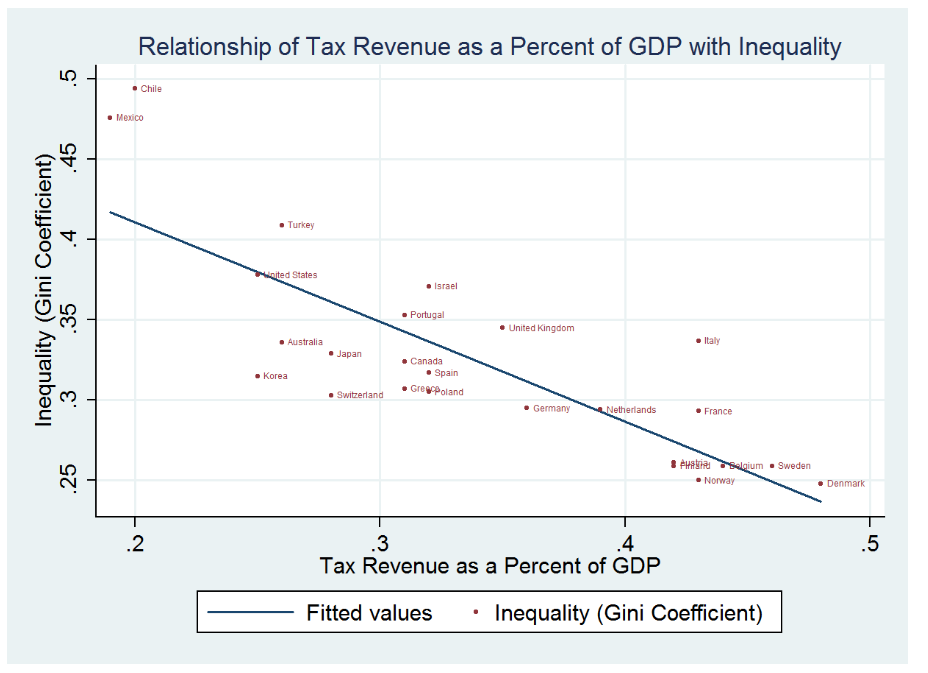

2 - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione fallimenti del mercato (p.es. esternalità)

3 Tassazione e redistribuzione

4

(*) Valore acquisito a febbraio 2015, ipotizzando per i restanti mesi dell anno un gettito pari a quello dei corrispondenti mesi del 2015, ad eccezione")

5 COMPOSIZIONE DELLE ENTRATE FISCALI Le Entrate Fiscali comprendono: le ENTRATE TRIBUTARIE (Imposte Dirette e Indirette) i CONTRIBUTI SOCIALI (contributi pensionistici) Tab. Entrate tributarie (milioni di euro) (*) Valore acquisito a febbraio 2015, ipotizzando per i restanti mesi dell anno un gettito pari a quello dei corrispondenti mesi del 2015, ad eccezione della Tasi, in cui si è tenuto conto di un minor gettito presunto per il 2016 di 3,7 miliardi di euro, relativi alle prime case.

6 INDICATORI DI PRESSIONE Pressione FISCALE = Dirette + Indirette + Contributi sociali Pil Pressione TRIBUTARIA = Dirette + Indirette Pil

7 Pressione fiscale in Area Euro Anno 2014, % del PIL

8 Totale Entrate Fiscali

9

10 UN QUADRO DELLE IMPOSTE IN ITALIA - Le principali imposte del sistema tributario si distinguono in: Imposte a livello NAZIONALE (Irpef, Ires, Iva, Oli minerali, Lotterie, Isos) Imposte a livello LOCALE (Irap, Imu, addizionali Irpef) - Le imposte si distinguono in: Tassonomia delle Imposte Imposte DIRETTE : sono quelle che incidono direttamente sulla capacità contributiva (reddito o patrimonio) Imposte INDIRETTE: sono quelle che si applicano su «indicatori» della capacità contributiva (consumi, scambi)

11 Imposte Nazionali e Locali Le principali imposte a livello NAZIONALE sono: Imposte sul reddito (dirette): (IRPEF, Ires, Isos) Imposte sui consumi (indirette): (IVA, Lotterie, Oli minerali,..) Le principali imposte a livello LOCALE sono: Imposte sul reddito di famiglie (addizionale IRPEF) ed imprese (IRAP) Imposte sul patrimonio (IMU)

12 Gettito imposte 2012

13 STRUTTURA DELLE IMPOSTE Le imposte possono essere: PROPORZIONALI: il debito d imposta cresce proporzionalmente con l ammontare della base imponibile Esempio: IRES (Imposta sul Reddito delle Società): aliquota del 27,5% PROGRESSIVE: il debito d imposta cresce più che proporzionalmente => redistribuzione Esempio: IRPEF (Imposta sul Reddito delle Persone Fisiche): aliquote fra il 23% e il 43% Esempio: ISOS (Imposte sostitutive sui redditi da capitale): aliquote del 26% e, per le obbligazioni di titoli di Stato, del 12,5% REGRESSIVE: il debito d imposta cresce meno che proporzionalmente

14 Aliquote Irpef 2015

15 ALTRE IMPOSTE L IVA è un imposta proporzionale sul valore del bene acquistato (4% - 10% - 22%) In realtà è un imposta regressiva se si considera che la propensione marginale al consumo è maggiore per le famiglie più povere ACCISE: imposte commisurate alla quantità di prodotto => accisa sulla benzina, sulle sigarette, sui liquori

16

17 Gettito IVA

18 LA SPESA PUBBLICA La spesa pubblica comprende: i consumi pubblici : spese effettuate per l erogazione di beni e servizi pubblici i trasferimenti: spese effettuate per trasferire redditi alle famiglie: p.es. pagamento di pensioni, di sussidi di disoccupazione

19 Composizione della spesa pubblica

20 Consumi Pubblici

21

22 Composizione della Spesa Regione Sardegna

23 Composizione della Spesa Amministrazioni Locali della Sardegna

24 Spesa per servizi sociali nei Comuni Italiani

25 Spesa per servizi per l infanzia nei Comuni Italiani

26 Bambini negli asili nido

27 EFFICIENZA Un sistema tributario è più efficiente di un altro se raccoglie lo stesso ammontare di risorse ad un costo inferiore per i contribuenti Un sistema tributario efficiente determina una perdita secca minimale e bassi costi amministrativi Il costo della tassazione per i contribuenti è dato da: L ammontare dell imposta Perdita secca Oneri amministrativi (monetari o non monetari: tempo, impegno)

28 PERDITA SECCA L imposizione fiscale distorce gli incentivi, e determina così una perdita secca. Per esempio, se un bene di consumo viene tassato ed un altro no, ci sarà un incentivo a sostituire il consumo del primo con il secondo, anche se a parità di costo si preferirebbe il primo. Oppure se aumenta l imposizione fiscale sui redditi da lavoro si aumentano gli incentivi per sostituire lavoro con tempo libero o, per i datori di lavoro, sostituire i lavoratori con altri che abbiano costi inferiori (meno garantiti; delocalizzati; lavoratori in nero) Questo determinerà una perdita di benessere La perdita secca della tassazione è la perdita di benessere economico subita sul mercato oltre al gettito fiscale raccolto dall amministrazione pubblica.

29 ONERI AMMINISTRATIVI L imposizione fiscale comporta anche altri tipi di perdita secca di benessere: il tempo impiegato dai contribuenti per compilare il modello di dichiarazione dei redditi le somme spese per pagare Centri di Assistenza Fiscale, o commercialisti/fiscalisti Questi sono oneri aggiuntivi rispetto al gettito fiscale La semplificazione dei modelli dovrebbe ridurre questo tipo di perdita secca 730 pre-compilato

30 EFFICIENZA ED EQUITÀ In teoria si potrebbe adottare un sistema fiscale EFFICIENTE, ovvero che non generi alcuna perdita secca. Questo risultato potrebbe essere ottenuto se l imposta non determina effetti distorsivi né oneri amministrativi Per esempio una imposta in somma fissa (lump sum tax) non determina effettivi distorsivi se ognuno, a prescindere dalla propria capacità contributiva, è tenuto a versare l imposta. Infatti non c è modo di eludere, modificando i propri comportamenti, il versamento dell imposta.

31 Esempio: «poll tax» in UK, introdotta da M. Thatcher a fine anni 80, era un imposta in somma fissa: ogni adulto doveva pagare una somma (quantificabile in circa 300 in media) Un contribuente con un reddito di Euro paga un imposta pari al 3% del reddito; un contribuente con un reddito di Euro paga un imposta pari all 1.5% del reddito È un imposta regressiva rispetto al reddito

32 EFFICIENZA ED EQUITA Il principio dell efficienza deve essere contemperato dal principio dell EQUITÀ Ma si deve sapere che maggiore equità comporta maggiore distorsione, e quindi maggiore perdita secca perdita di efficienza Si parla di trade-off tra efficienza ed equità Come si può valutare l equità di un sistema tributario? 1. PRINCIPIO DEL BENEFICIO 2. PRINCIPIO DELLA CAPACITÀ CONTRIBUTIVA

33 1. PRINCIPIO DEL BENEFICIO Secondo il Principio del Beneficio dovrebbe pagare di più chi fruisce di più dei beni e servizi pubblici Secondo i modelli proposti da alcuni economisti, la contribuzione individuale dovrebbe essere uguale al beneficio marginale derivante dall erogazione di beni e servizi pubblici Il principio del Beneficio terrebbe conto in qualche modo anche della capacità contributiva se fosse vera l ipotesi secondo cui i cittadini più benestanti traggono maggiore beneficio dal fatto di vivere in una società con un ampia offerta di beni e servizi pubblici, compresi quelli della pubblica sicurezza

34 2. PRINCIPIO DELLA CAPACITÀ CONTRIBUTIVA Secondo il Principio della Capacità Contributiva dovrebbe pagare di più chi ha maggiore capacità di sopportare l onere tributario, a prescindere da quanto benessere tragga dalla spesa pubblica Questo principio si collega a due nozioni: I. EQUITÀ VERTICALE: il principio dell equità verticale dice che i contribuenti con maggiore capacità contributiva dovrebbero pagare di più II. EQUITÀ ORIZZONTALE: il principio dell equità orizzontale dice che i contribuenti che hanno la stessa capacità contributiva devono pagare lo stesso ammontare Ma qual è la capacità contributiva? Si deve tener conto delle spese necessarie per curarsi, o per la cura dei figli etc.?

Scienza delle Finanze Clef 10 A.A Alessandra Casarico

Scienza delle Finanze 30264-Clef 10 A.A. 2012-2013 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) [email protected]

Scienza delle Finanze 30264-Clef 10 A.A. 2012-2013 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) [email protected]

Effetti distorsivi delle imposte

Capitolo III. Effetti distorsivi delle imposte Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2006 1 Effetti sul benessere dei contribuenti Tutte le imposte sottraggono risorse ai contribuenti,

Capitolo III. Effetti distorsivi delle imposte Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2006 1 Effetti sul benessere dei contribuenti Tutte le imposte sottraggono risorse ai contribuenti,

Capitolo 20 Le imposte sui consumi

Capitolo 20 Le imposte sui consumi Le imposte generali sulle vendite e l imposta sul valore aggiunto Le imposte generali sulle vendite possono colpire l intero valore di un bene o l incremento di valore

Capitolo 20 Le imposte sui consumi Le imposte generali sulle vendite e l imposta sul valore aggiunto Le imposte generali sulle vendite possono colpire l intero valore di un bene o l incremento di valore

LE IMPOSTE: concetti generali

Anno Accademico 2009-2010 Scienza delle Finanze Argomenti Finalitá delle imposte Definizioni di base Classificazioni Definizione di Osservazioni Metodi per realizzare la e Imposte personali e reali Criteri

Anno Accademico 2009-2010 Scienza delle Finanze Argomenti Finalitá delle imposte Definizioni di base Classificazioni Definizione di Osservazioni Metodi per realizzare la e Imposte personali e reali Criteri

1. FORME DI ENTRATA PUBBLICA

3. LE ENTRATE PUBBLICHE E LA DISTRIBUZIONE DEL CARICO FISCALE 1. FORME DI ENTRATA PUBBLICA 1) PREZZO PRIVATO Presenza di una domanda Assenza di esternalità Regola: costo marginale = ricavo marginale massimo

3. LE ENTRATE PUBBLICHE E LA DISTRIBUZIONE DEL CARICO FISCALE 1. FORME DI ENTRATA PUBBLICA 1) PREZZO PRIVATO Presenza di una domanda Assenza di esternalità Regola: costo marginale = ricavo marginale massimo

Il sistema tributario italiano

SCIENZA DELLE FINANZE Facoltà di Scienze Economiche e Giuridiche Corso di Economia aziendale Prof. MICHELE SABATINO Il sistema tributario italiano Imposta: prelievo coattivo di denaro senza vincoli di

SCIENZA DELLE FINANZE Facoltà di Scienze Economiche e Giuridiche Corso di Economia aziendale Prof. MICHELE SABATINO Il sistema tributario italiano Imposta: prelievo coattivo di denaro senza vincoli di

I TRIBUTI. L art. 53 della Costituzione. Tutti sono tenuti a concorrere alla spese pubbliche in ragione della loro capacità contributiva.

I TRIBUTI: IMPOSTE, TASSE E CONTRIBUTI I TRIBUTI Il sistema tributario italiano è regolamentato dalla costituzione e da molte leggi ordinarie. Le fonti costituzionali principali le troviamo nell art. 2

I TRIBUTI: IMPOSTE, TASSE E CONTRIBUTI I TRIBUTI Il sistema tributario italiano è regolamentato dalla costituzione e da molte leggi ordinarie. Le fonti costituzionali principali le troviamo nell art. 2

L IRPEF. L imposta sul reddito in Italia

L IRPEF L imposta sul reddito in Italia 1 1 L IRPEF Imposta personale e progressiva Assicura un gettito elevato Permette di realizzare obiettivi di redistribuzione del reddito E uno strumento di stabilizzazione

L IRPEF L imposta sul reddito in Italia 1 1 L IRPEF Imposta personale e progressiva Assicura un gettito elevato Permette di realizzare obiettivi di redistribuzione del reddito E uno strumento di stabilizzazione

Gli effetti delle imposte

Scienza delle Finanze 30264-Cles 15 Alessandra Casarico Gli effetti delle imposte Motivazione PRIMO TEOREMA DELL ECONOMIA DEL BENESSERE Ogni equilibrio competitivo è Pareto efficiente Lo specifico punto

Scienza delle Finanze 30264-Cles 15 Alessandra Casarico Gli effetti delle imposte Motivazione PRIMO TEOREMA DELL ECONOMIA DEL BENESSERE Ogni equilibrio competitivo è Pareto efficiente Lo specifico punto

Teoria dell imposta. Teoria dell imposta

Teoria dell imposta Teoria dell imposta Il punto di partenza è che occorre finanziare le attività del settore pubblico (che può essere più o meno ampio). Storicamente, la dottrina ha distinto tra diversi

Teoria dell imposta Teoria dell imposta Il punto di partenza è che occorre finanziare le attività del settore pubblico (che può essere più o meno ampio). Storicamente, la dottrina ha distinto tra diversi

Imposta progressiva: progressività per scaglioni

Imposta progressiva: progressività per scaglioni Il reddito complessivo è suddiviso in scaglioni successivi di reddito e sulla parte di reddito propria dello scaglione si applicano aliquote specifiche

Imposta progressiva: progressività per scaglioni Il reddito complessivo è suddiviso in scaglioni successivi di reddito e sulla parte di reddito propria dello scaglione si applicano aliquote specifiche

Un introduzione al sistema tributario italiano

Lezione sesta Un introduzione al sistema tributario italiano 1 A) ORIGINE ED EVOLUZIONE DEL SISTEMA TRIBUTARIO B) UN QUADRO DELLE IMPOSTE C) LE IMPOSTE SUI REDDITI A LIVELLO NAZIONALE 2 1 A) ORIGINE ED

Lezione sesta Un introduzione al sistema tributario italiano 1 A) ORIGINE ED EVOLUZIONE DEL SISTEMA TRIBUTARIO B) UN QUADRO DELLE IMPOSTE C) LE IMPOSTE SUI REDDITI A LIVELLO NAZIONALE 2 1 A) ORIGINE ED

GLI EFFETTI DISTORSIVI DELLE IMPOSTE

diapositiva #1 diapositiva #2 CORSO DI SCIENZA DELLE FINANZE EFFETTI DISTORSIVI DELLE IMPOSTE SULLE SCELTE INDIVIDUALI GLI EFFETTI ECONOMICI DELLE IMPOSTE 1. Effetti distorsivi 2. Incidenza diapositiva

diapositiva #1 diapositiva #2 CORSO DI SCIENZA DELLE FINANZE EFFETTI DISTORSIVI DELLE IMPOSTE SULLE SCELTE INDIVIDUALI GLI EFFETTI ECONOMICI DELLE IMPOSTE 1. Effetti distorsivi 2. Incidenza diapositiva

EQUILIBRIO DI MERCATO, POLITICHE ECONOMICHE E BENESSERE

EQUILIBRIO DI MERCATO, POLITICHE ECONOMICHE E BENESSERE CONTROLLO dei PREZZI Vi sono situazioni in cui il principio di efficienza si scontra con quello di equità. Considerazioni di tipo normativo possono

EQUILIBRIO DI MERCATO, POLITICHE ECONOMICHE E BENESSERE CONTROLLO dei PREZZI Vi sono situazioni in cui il principio di efficienza si scontra con quello di equità. Considerazioni di tipo normativo possono

Prova scritta del 14 dicembre traccia B -

Università degli studi di Bari A. Moro Corso di laurea in Economia e commercio SCIENZA DELLE FINANZE Anno accademico 2015/2016 Prova scritta del 14 dicembre 2015 - traccia B - Prima parte (per un totale

Università degli studi di Bari A. Moro Corso di laurea in Economia e commercio SCIENZA DELLE FINANZE Anno accademico 2015/2016 Prova scritta del 14 dicembre 2015 - traccia B - Prima parte (per un totale

Prova scritta del 14 dicembre traccia A -

Università degli studi di Bari A. Moro Corso di laurea in Economia e commercio SCIENZA DELLE FINANZE Anno accademico 2015/2016 Prova scritta del 14 dicembre 2015 - traccia A - Prima parte (per un totale

Università degli studi di Bari A. Moro Corso di laurea in Economia e commercio SCIENZA DELLE FINANZE Anno accademico 2015/2016 Prova scritta del 14 dicembre 2015 - traccia A - Prima parte (per un totale

D.L. IRPEF: CHI CI GUADAGNA E CHI CI PERDE

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 660 D.L. IRPEF: CHI CI GUADAGNA E 22 aprile 2014 2 A partire dal prossimo mese di maggio

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 660 D.L. IRPEF: CHI CI GUADAGNA E 22 aprile 2014 2 A partire dal prossimo mese di maggio

ESERCITAZIONE I IRPEF Testo e soluzioni

ESERCITAZIONE I IRPEF Testo e soluzioni Esercizio 1 1) Dopo avere definito il concetto di progressività delle imposte, si indichino le modalità per la realizzazione di un sistema di imposte progressivo.

ESERCITAZIONE I IRPEF Testo e soluzioni Esercizio 1 1) Dopo avere definito il concetto di progressività delle imposte, si indichino le modalità per la realizzazione di un sistema di imposte progressivo.

Lezione prima- (parte prima) La scienza delle finanze e l economia del benessere (1)

La scienza delle finanze e l economia del benessere (1)") Lezione prima- (parte prima) La scienza delle finanze e l economia del benessere (1) 1 CHE COS E LA SCIENZA DELLE FINANZE La Scienza delle finanze (o Economia pubblica) è la disciplina economica che studia

Lezione prima- (parte prima) La scienza delle finanze e l economia del benessere (1) 1 CHE COS E LA SCIENZA DELLE FINANZE La Scienza delle finanze (o Economia pubblica) è la disciplina economica che studia

6061 Scienza delle Finanze INTRODUZIONE. Simone Ghislandi Stanza 3B109

6061 Scienza delle Finanze INTRODUZIONE Simone Ghislandi [email protected] Stanza 3B109 Informazioni generali (I) Le slides saranno caricate prima della lezione. Scaricabili dal sito Bocconi:

6061 Scienza delle Finanze INTRODUZIONE Simone Ghislandi [email protected] Stanza 3B109 Informazioni generali (I) Le slides saranno caricate prima della lezione. Scaricabili dal sito Bocconi:

Scienza delle Finanze

6061 - Scienza delle Finanze CLEF classe 13 a.a. 2009/2010 Introduzione Lidia Ceriani Università Bocconi Orario del Corso Mercoledì ore 16.15-17.45 Giovedì ore 10.30-12.00 Docente Lidia Ceriani e-mail:

6061 - Scienza delle Finanze CLEF classe 13 a.a. 2009/2010 Introduzione Lidia Ceriani Università Bocconi Orario del Corso Mercoledì ore 16.15-17.45 Giovedì ore 10.30-12.00 Docente Lidia Ceriani e-mail:

3. I sistemi pensionistici ripartizione e a capitalizzazione; i sistemi a beneficio definito e a contribuzione definita.

Esame di Scienza delle finanze 29 agosto 2014 Scienza delle finanze 1. Le esternalità come causa di fallimento del mercato. 2. Il teorema di Barone. 3. I sistemi pensionistici ripartizione e a capitalizzazione;

Esame di Scienza delle finanze 29 agosto 2014 Scienza delle finanze 1. Le esternalità come causa di fallimento del mercato. 2. Il teorema di Barone. 3. I sistemi pensionistici ripartizione e a capitalizzazione;

CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

Scienza delle Finanze

Scienza delle Finanze LEZIONE 3 Federico Biagi [email protected] Evoluzione della Finanza Pubblica in Italia Dimensioni e composizione dell intervento pubblico in Italia 1. DEFINIZIONE DELL OPERATORE

Scienza delle Finanze LEZIONE 3 Federico Biagi [email protected] Evoluzione della Finanza Pubblica in Italia Dimensioni e composizione dell intervento pubblico in Italia 1. DEFINIZIONE DELL OPERATORE

7 lezione (2 parte) Le Imposte Indirette

Le Imposte Indirette") 7 lezione (2 parte) Le Imposte Indirette Più di un terzo del gettito tributario del nostro paese e' realizzato mediante imposte indirette. La classificazione amministrativa tradizionale distingue le imposte

7 lezione (2 parte) Le Imposte Indirette Più di un terzo del gettito tributario del nostro paese e' realizzato mediante imposte indirette. La classificazione amministrativa tradizionale distingue le imposte

GLOSSARIO FISCALE. Patronato INCA CGIL FLC CGIL

GLOSSARIO FISCALE IRPEF Principale imposta diretta del nostro sistema tributario. È personale, perché colpisce tutti i redditi prodotti dalle persone fisiche; Progressiva, perché si applica con aliquote

GLOSSARIO FISCALE IRPEF Principale imposta diretta del nostro sistema tributario. È personale, perché colpisce tutti i redditi prodotti dalle persone fisiche; Progressiva, perché si applica con aliquote