12 Gestione dei Corrispettivi

|

|

|

- Clemente Rossa

- 9 anni fa

- Просмотров:

Транскрипт

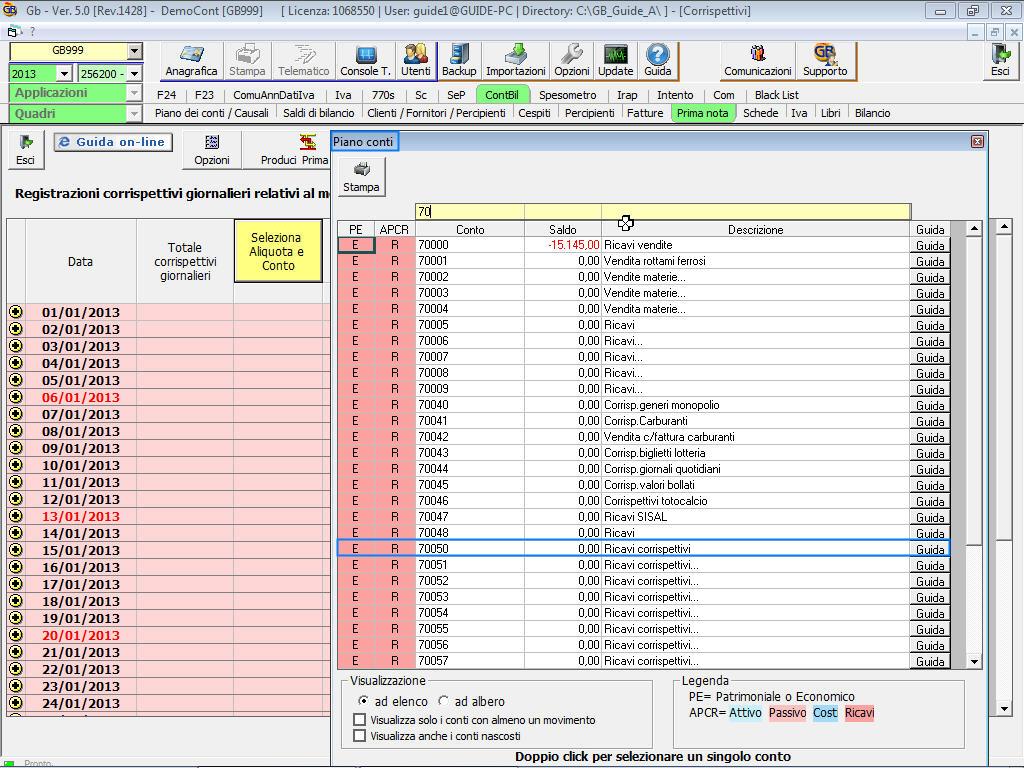

1 12 Gestione dei Corrispettivi I commercianti al dettaglio sono, di norma, esonerati dall obbligo di fatturazione (salvo richiesta del cliente) ai sensi dell art. 22 DPR 633/72 e per documentare le operazioni attive emettono scontrini o ricevute fiscali, che devono essere annotate nel registro dei corrispettivi, con cadenza giornaliera, in un unico importo suddiviso per aliquota ai sensi dell art. 24 DPR 633/72. In GBsoftware, la Gestione dei corrispettivi prevede l inserimento degli importi giornalieri in un apposita griglia per ciascun mese, con la possibilità di creare più unità locali/registri. L applicazione propone un unità locale Sede principale che l utente può rinominare. Al primo utilizzo della gestione, viene richiesta la indicazione delle varie aliquote iva ed il conto di ricavo al quale imputare i vari incassi.

2 Nella gestione, il caricamento dei corrispettivi avviene giornalmente nelle colonne preimpostate e l invio in automatico della prima nota può variare in base al regime contabile (settimanale, quindicinale, mensile o trimestrale). Nella fase di produzione della registrazione potrà essere impostato anche la modalità di riscossione. In caso di contemporanea emissione di fatture di vendita, è prevista una procedura che ne permette la registrazione singola, con scorporo degli importi dai corrispettivi giornalieri. La Procedura gestisce: 12.1 Gestione unita locali suddivise per registratori 12.2 Inserimento importi per mese 12.3 Registrazione giornaliera degli incassi, ricevute e fatture 12.4 Produzione automatica delle registrazioni in contabilità

3 12.1 Gestione unita locali suddivise per registratori La gestione di una attività commerciale necessita di una o più unità locali nelle quali viene svolta l attività, suddivisa in più reparti. Le unità locali o i reparti comportano la necessità di suddividere gli incassi giornalieri in più registri dei corrispettivi, che vanno conservati nei diversi luoghi. Nel software GB, viene proposta come base un unita locale (sede principale), la cui descrizione può essere modificata. È possibile inserirne delle nuove impostando da tastiera la descrizione; in automatico verrà attribuito il numero di registro iva su cui verranno effettuate le registrazioni di prima nota.

4 12.2 Inserimento importi per mese Gli incassi giornalieri dei corrispettivi, possono essere soggetti a diverse aliquote iva e pertanto devono essere registrati suddividendoli nel registro dei corrispettivi in base ad esse. La registrazione va effettuata con un unico importo giornaliero, suddiviso per aliquota, entro il giorno successivo nei casi di: cessioni di beni; al momento dell incasso, totale o parziale, avvenuto anteriormente alla cessione; all incasso dei corrispettivi oi acconti o anticipata emissione della fattura per le prestazioni di servizi. Per ogni registro devono essere impostati: Causali Iva (aliquote iva); Conti ricavo;

5

6 12.3 Registrazione giornaliera degli incassi, ricevute e fatture La gestione della registrazione giornaliera dei corrispettivi è autonoma ma allo stesso tempo collegata a quelle delle fatture e ricevute fiscali. La tenuta della contabilità prevede una registrazione che distingua l imponibile dall iva e imputi il conto di ricavo al netto dell imposta, suddividendo l iva per le diverse aliquote. Nella gestione è possibile inserire oltre ai valori dei corrispettivi anche le fatture di vendita emesse con contestuale emissione di scontrino fiscale, le ricevute fiscali e gli incassi segnati su registro manuale in caso di mancato funzionamento del registratore di cassa. La contabilizzazione giornaliere di questi, avviene attivando un opzione all interno della gestione Corrispettivi.

7 12.4 Produzione automatica delle registrazioni in contabilità La registrazione in contabilità dei corrispettivi giornalieri, avviene con la effettuazione di tante rilevazioni che richiedono una attività complessa. Giornalmente vengono prodotte tante registrazioni di prima nota suddivise per unità locale, reparto, conto di ricavo, aliquota iva, incasso con indicata separazione della cassa o della banca, clienti, etc Con GB, la produzione di queste prime note è facilitata utilizzando una specifica procedura che permette il caricamento automatico degli importi in una griglia, che poi, nella fase successiva vengono riportati direttamente in prima nota. Terminata la fase di inserimento dei dati, si predispone la produzione automatica delle registrazioni in contabilità, che può avvenire: con cadenza temporale giornaliera, settimanale, quindicinale e mensile; con contropartita cassa (corrispettivi riscossi) e 40CORR (corrispettivi non riscossi)

8

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

VENTILAZIONE CORRISPETTIVI

La ventilazione è un metodo di liquidazione dell IVA utilizzabile esclusivamente dai contribuenti che effettuano la vendita di determinati beni, soggetti ad aliquote diverse che, nel corso dell anno solare,

La ventilazione è un metodo di liquidazione dell IVA utilizzabile esclusivamente dai contribuenti che effettuano la vendita di determinati beni, soggetti ad aliquote diverse che, nel corso dell anno solare,

SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI

1 SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI NORMATIVA DI RIFERIMENTO NORME SPECIALI 2 SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI 3 NORMATIVA DI RIFERIMENTO Articoli 22 e 24 D.P.R. 633/72 e disposizioni

1 SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI NORMATIVA DI RIFERIMENTO NORME SPECIALI 2 SCONTRINI FISCALI E REGISTRAZIONE CORRISPETTIVI 3 NORMATIVA DI RIFERIMENTO Articoli 22 e 24 D.P.R. 633/72 e disposizioni

Iva Per cassa Dl 185/08

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

La possibilità di emettere le fatture con la cosiddetta IVA AD ESIGIBILITA DIFFERITA è riservata alle sole aziende che hanno realizzato nell anno solare precedente o, in caso di inizio di attività prevedono

15 MINUTI DEL TUO TEMPO PER VEDERE IL CICLO ATTIVO DI UN AZIENDA

15 MINUTI DEL TUO TEMPO PER VEDERE IL CICLO ATTIVO DI UN AZIENDA Ciclo Attivo La soluzione integrata per la gestione delle offerte, delle conferme d ordine a cliente, seguito dall emissione dei D.D.T.

15 MINUTI DEL TUO TEMPO PER VEDERE IL CICLO ATTIVO DI UN AZIENDA Ciclo Attivo La soluzione integrata per la gestione delle offerte, delle conferme d ordine a cliente, seguito dall emissione dei D.D.T.

OPERAZIONI CON ENTI PUBBLICI

OPERAZIONI CON ENTI PUBBLICI Questo documento illustra come registrare e gestire in primanota, in particolare ai fini iva, le fatture emesso verso enti pubblici. Per l emissione di documenti elettronici

OPERAZIONI CON ENTI PUBBLICI Questo documento illustra come registrare e gestire in primanota, in particolare ai fini iva, le fatture emesso verso enti pubblici. Per l emissione di documenti elettronici

Gestione_Prima_Nota_Corrispettivi

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Gestione_Prima_Nota_Corrispettivi Gestione_Prima_Nota_Corrispettivi

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Gestione_Prima_Nota_Corrispettivi Gestione_Prima_Nota_Corrispettivi

Linea Sistemi Lecce Via del Mare / / / /

Linea Sistemi Lecce Via del Mare 18 0832/392697 0832/458995 0832/372266 0832/372308 e-mail: [email protected] Fattura Acquisto INTRASTAT Descrizione situazione. La registrazione di una fattura d

Linea Sistemi Lecce Via del Mare 18 0832/392697 0832/458995 0832/372266 0832/372308 e-mail: [email protected] Fattura Acquisto INTRASTAT Descrizione situazione. La registrazione di una fattura d

Permette l inserimento delle fatture e delle note di accredito emesse e dei relativi incassi e pagamenti.

Permette l inserimento delle fatture e delle note di accredito emesse e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Permette l inserimento delle fatture e delle note di accredito emesse e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

ASSOCIAZIONI PRO LOCO PRO LOCO

ASSOCIAZIONI PRO LOCO VADEMECUM TRIBUTARIO per PRO LOCO ed Enti non commerciali Anno 2010 Riferimenti legislativi: 2 Norme del Codice Civile: Art. 36 e segg. Imposta sul Valore Aggiunto: Art. 4 e segg.

ASSOCIAZIONI PRO LOCO VADEMECUM TRIBUTARIO per PRO LOCO ed Enti non commerciali Anno 2010 Riferimenti legislativi: 2 Norme del Codice Civile: Art. 36 e segg. Imposta sul Valore Aggiunto: Art. 4 e segg.

I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22%

Fiscal Flash La notizia in breve N. 279 06.11.2013 I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22% L Agenzia con Circolare n.32/e del 5 novembre 2013 fornisce dei chiarimenti

Fiscal Flash La notizia in breve N. 279 06.11.2013 I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22% L Agenzia con Circolare n.32/e del 5 novembre 2013 fornisce dei chiarimenti

Corrispettivi Giornalieri Grafici

HELP DESK Nota Salvatempo 0043 MODULO FISCALE Corrispettivi Giornalieri Grafici Quando serve Per la registrazione dei corrispettivi a partire dall'esercizio IVA 2015. La normativa Novità Nessuna normativa

HELP DESK Nota Salvatempo 0043 MODULO FISCALE Corrispettivi Giornalieri Grafici Quando serve Per la registrazione dei corrispettivi a partire dall'esercizio IVA 2015. La normativa Novità Nessuna normativa

LA VENDITA DI PRODOTTI E SERVIZI. o Vendita di beni o Rettifiche su vendite o Prestazioni di servizi

LA VENDITA DI PRODOTTI E SERVIZI o Vendita di beni o Rettifiche su vendite o Prestazioni di servizi Concetti introduttivi La vendita è un contratto con cui si trasferisce la proprietà di un bene o si trasferisce

LA VENDITA DI PRODOTTI E SERVIZI o Vendita di beni o Rettifiche su vendite o Prestazioni di servizi Concetti introduttivi La vendita è un contratto con cui si trasferisce la proprietà di un bene o si trasferisce

PROCEDURE DA ESEGUIRE PER NUOVA ALIQUOTA IVA

PROCEDURE DA ESEGUIRE PER NUOVA ALIQUOTA IVA Concetti generali per verifica dell iva precedentemente gestita Creazione nuova aliquota iva Cambiare il codice iva sull anagrafico articoli Controllare i gruppi

PROCEDURE DA ESEGUIRE PER NUOVA ALIQUOTA IVA Concetti generali per verifica dell iva precedentemente gestita Creazione nuova aliquota iva Cambiare il codice iva sull anagrafico articoli Controllare i gruppi

IVA ESIGIBILITA DIFFERITA (IVA SOSPESA ENTI PUBBLICI)

") IVA ESIGIBILITA DIFFERITA (IVA SOSPESA ENTI PUBBLICI) Per poter gestire l Iva ad esigibilità differita è necessario impostare correttamente gli opportuni parametri ed utilizzare le correte causali contabili.

IVA ESIGIBILITA DIFFERITA (IVA SOSPESA ENTI PUBBLICI) Per poter gestire l Iva ad esigibilità differita è necessario impostare correttamente gli opportuni parametri ed utilizzare le correte causali contabili.

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

VARIAZIONE ALIQUOTA IVA

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

09357 MAN.USO NUOVA ALIQUOTA IVA 2013 CAMBIO ALIQUOTA DAL 21% AL 22%

30-09-13 MANUALE OPERATIVO 09357 09357 MAN.USO NUOVA ALIQUOTA IVA 2013 CAMBIO ALIQUOTA DAL 21% AL 22% GESTIONE VENDITE TWENTY MAN. USO NUOVA ALIQUOTA IVA 2013 PREMESSA Secondo la legge ora in vigore a

30-09-13 MANUALE OPERATIVO 09357 09357 MAN.USO NUOVA ALIQUOTA IVA 2013 CAMBIO ALIQUOTA DAL 21% AL 22% GESTIONE VENDITE TWENTY MAN. USO NUOVA ALIQUOTA IVA 2013 PREMESSA Secondo la legge ora in vigore a

Integrazione al Manuale Utente 1

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

Contabilità 2. Corso di approfondimento sulla contabilità - parte 2

Contabilità 2 Corso di approfondimento sulla contabilità - parte 2 Corso di approfondimento sulla contabilità - parte 2 In questa seconda parte del corso di approfondimento sulla contabilità, ci focalizzeremo

Contabilità 2 Corso di approfondimento sulla contabilità - parte 2 Corso di approfondimento sulla contabilità - parte 2 In questa seconda parte del corso di approfondimento sulla contabilità, ci focalizzeremo

Contabilità 1. Corso di approfondimento sulla contabilità - parte 1

Contabilità 1 Corso di approfondimento sulla contabilità - parte 1 Corso di approfondimento sulla contabilità - parte 1 In questa prima parte del corso di approfondimento sulla contabilità, ci focalizzeremo

Contabilità 1 Corso di approfondimento sulla contabilità - parte 1 Corso di approfondimento sulla contabilità - parte 1 In questa prima parte del corso di approfondimento sulla contabilità, ci focalizzeremo

Vendita beni ed erogazione servizi

Procedura Amministrativo-Contabile di Ciclo Attivo Vendita beni ed erogazione servizi 1. OBIETTIVO... 3 2. REFERENTI DELLA PROCEDURA... 3 3. AMBITO DI APPLICAZIONE... 3 4. DEFINIZIONI E ACRONIMI... 3 5.

Procedura Amministrativo-Contabile di Ciclo Attivo Vendita beni ed erogazione servizi 1. OBIETTIVO... 3 2. REFERENTI DELLA PROCEDURA... 3 3. AMBITO DI APPLICAZIONE... 3 4. DEFINIZIONI E ACRONIMI... 3 5.

Gestione_Split_Payment

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Gestione_Split_Payment Gestione_Split_Payment Rev. 17/10/2016

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Gestione_Split_Payment Gestione_Split_Payment Rev. 17/10/2016

Contabilità Professionisti Registrazione fattura emessa e incasso

Lecce Via del Mare 18 0832/392697 0832/458995 0832/372266 0832/372308 e-mail: [email protected] Contabilità Professionisti Registrazione fattura emessa e incasso Fase operativa Prima di iniziare

Lecce Via del Mare 18 0832/392697 0832/458995 0832/372266 0832/372308 e-mail: [email protected] Contabilità Professionisti Registrazione fattura emessa e incasso Fase operativa Prima di iniziare

REGIME DEL MARGINE (per tecnici)

") REGIME DEL MARGINE (per tecnici) Il regime del margine è un agevolazione che il fisco concede alle aziende che si occupano di compravendita di beni usati. Con questo regime l IVA viene applicata anziché

REGIME DEL MARGINE (per tecnici) Il regime del margine è un agevolazione che il fisco concede alle aziende che si occupano di compravendita di beni usati. Con questo regime l IVA viene applicata anziché

Comunicazione Operazioni Ufficio IVA

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

Avvertenze. Descrizione dell aggiornamento. Istruzioni

1 Release Versione Applicativo Contabilità Oggetto: Modifiche varie Versione: 201601 Data di rilascio: 01/03/2016 Sigla: Avvertenze Chiudere l applicativo su tutti i pc prima di effettuare l installazione.

1 Release Versione Applicativo Contabilità Oggetto: Modifiche varie Versione: 201601 Data di rilascio: 01/03/2016 Sigla: Avvertenze Chiudere l applicativo su tutti i pc prima di effettuare l installazione.

IVA (Imposta sul valore aggiunto)

") IVA (Imposta sul valore aggiunto) 1 Il quadro dell argomento 1) Nozione 2) Meccanismo di applicazione 3) Liquidazione periodica e versamento dell imposta 4) Approfondimenti sull imposta 2 Riferimento normativo

IVA (Imposta sul valore aggiunto) 1 Il quadro dell argomento 1) Nozione 2) Meccanismo di applicazione 3) Liquidazione periodica e versamento dell imposta 4) Approfondimenti sull imposta 2 Riferimento normativo

1. Contabilità dei Professionisti

1. Contabilità dei Professionisti Il modulo Contabilità Professionisti permette la gestione degli adempimenti contabili per i professionisti in contabilità ordinaria e semplificata. In base all art.19

1. Contabilità dei Professionisti Il modulo Contabilità Professionisti permette la gestione degli adempimenti contabili per i professionisti in contabilità ordinaria e semplificata. In base all art.19

N.B.: per poter eseguire la 1ª chiusura I.V.A. periodica dell'anno occorre avere eseguito la Chiusura I.V.A. a fine anno.

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario IVA adempimenti dei contribuenti RIFERIMENTI NORMATIVI d.p.r. 26 ottobre 1972, n. 633 BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet,

Diritto Tributario IVA adempimenti dei contribuenti RIFERIMENTI NORMATIVI d.p.r. 26 ottobre 1972, n. 633 BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet,

CASO 1. ENTRATE SUL PROGETTO C/TERZI IN ATTIVITA COMMERCIALE

UNIVERSITA LA SAPIENZA - ROMA ESERCIZI MODULO U-GOV CICLO ATTIVO PER COLLEGARSI: https://betaco.u-gov.uniroma1.it SCELTA DEL CONTESTO. Ogni volta che il sistema chiede di indicare il contesto, i dati di

UNIVERSITA LA SAPIENZA - ROMA ESERCIZI MODULO U-GOV CICLO ATTIVO PER COLLEGARSI: https://betaco.u-gov.uniroma1.it SCELTA DEL CONTESTO. Ogni volta che il sistema chiede di indicare il contesto, i dati di

PROFESSIONISTA IN REGIME ORDINARIO

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

SPECIFICHE OPERATIVE X LA CONTABILITA DEI PROFESSIONISTI

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

VARIAZIONE ALIQUOTA IVA

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

# Come creare un soggetto contabile

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma CONTRIBUENTI MINIMI. Possono accedere al nuovo regime dei contribuenti minimi introdotto dall

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

S O F T W A R E G E S T I O N A L E. Manuale d uso

S O F T W A R E G E S T I O N A L E Manuale d uso Le informazioni riportate su questo documento potrebbero risultare, al momento della lettura, obsolete o poco attinenti alla versione in uso. Consigliamo

S O F T W A R E G E S T I O N A L E Manuale d uso Le informazioni riportate su questo documento potrebbero risultare, al momento della lettura, obsolete o poco attinenti alla versione in uso. Consigliamo

Manovra Finanziaria Agosto 2011 Aumento Aliquota IVA ordinaria

Pag. 1 - LG Manovra Finanziaria Agosto 2011 Aumento Aliquota IVA ordinaria 15 Settembre 2011 Versione a Pag. 2 - LG sommario Maxiemendamento...3 Cambiamento Aliquota Ordinaria...3 Casi particolari...4

Pag. 1 - LG Manovra Finanziaria Agosto 2011 Aumento Aliquota IVA ordinaria 15 Settembre 2011 Versione a Pag. 2 - LG sommario Maxiemendamento...3 Cambiamento Aliquota Ordinaria...3 Casi particolari...4

Migliorie Tesoreria 3.14 /

Migliorie Tesoreria 3.14 / 3.14.2 All interno della maschera spunta movimenti da home banking è stata introdotta una nuova funzionalità: Registrazione Contabile Multipla La nuova implementazione permette

Migliorie Tesoreria 3.14 / 3.14.2 All interno della maschera spunta movimenti da home banking è stata introdotta una nuova funzionalità: Registrazione Contabile Multipla La nuova implementazione permette

GUIDA OPERATIVA VENTILAZIONE

GUIDA OPERATIVA VENTILAZIONE GESTIONE DEI SOGGETTI CON VENTILAZIONE Operazioni preliminari I requisiti indispensabili per gestire i soggetti con ventilazione, al fine di ottenere un corretto calcolo della

GUIDA OPERATIVA VENTILAZIONE GESTIONE DEI SOGGETTI CON VENTILAZIONE Operazioni preliminari I requisiti indispensabili per gestire i soggetti con ventilazione, al fine di ottenere un corretto calcolo della

AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI

GESTIONE AGGI Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione

GESTIONE AGGI Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione