PROGETTO DI LEGGE N di iniziativa del Presidente della Giunta regionale

|

|

|

- Ada Bernasconi

- 7 anni fa

- Visualizzazioni

Transcript

1 REGIONE LOMBARDIA X LEGISLATURA CONSIGLIO REGIONALE ATTI PROGETTO DI LEGGE N di iniziativa del Presidente della Giunta regionale Bilancio di previsione e del relativo documento tecnico di accompagnamento. PRESENTATO IL 31/10/2016 ASSEGNATO IN DATA 04/11/2016 ALLE COMMISSIONI: REFERENTE I CONSULTIVE TUTTE PERMANENTI ALTRI PARERI CONSIGLIO DELLE AUTONOMIE LOCALI

2 DELIBERAZIONE N X / 5746 Seduta del 31/10/2016 Presidente ROBERTO MARONI Assessori regionali FABRIZIO SALA Vice Presidente VALENTINA APREA VIVIANA BECCALOSSI SIMONA BORDONALI FRANCESCA BRIANZA CRISTINA CAPPELLINI LUCA DEL GOBBO GIOVANNI FAVA GIULIO GALLERA MASSIMO GARAVAGLIA MAURO PAROLINI ANTONIO ROSSI ALESSANDRO SORTE CLAUDIA TERZI Con l'assistenza del Segretario Fabrizio De Vecchi Su proposta del Presidente Roberto Maroni di concerto con l'assessore Massimo Garavaglia Oggetto APPROVAZIONE DELLA PROPOSTA DI PROGETTO DI LEGGE "BILANCIO DI PREVISIONE E DEL RELATIVO DOCUMENTO TECNICO DI ACCOMPAGNAMENTO - (DI CONCERTO CON L'ASSESSORE GARAVAGLIA) Il Segretario Generale Antonello Turturiello Si esprime parere di regolarità amministrativa ai sensi dell'art.4, comma 1, l.r. n.17/2014: Il Direttore Centrale Manuela Giaretta L'atto si compone di 387 pagine di cui 383 pagine di allegati parte integrante

3 VISTO il Decreto Legislativo del D.lgs118/2011 come integrato e corretto dal D.lgs 10 agosto 2014, n. 126 Disposizioni integrative e correttive del D.lgs 118/2011 recante disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della L. 42/2009; VISTO l'articolo 57, comma 4 dello Statuto; VISTI i documenti di programmazione regionale e in particolare la DGR del 24/10/2016 n. X/5711 Documento di economia e finanzia regionale 2016, comprensivo di nota di aggiornamento ; VISTA la proposta di progetto di legge "Bilancio di previsione " (allegata e parte integrante alla presente deliberazione allegato A); VISTO il documento tecnico di accompagnamento alle disposizioni finanziarie della proposta di progetto di legge Bilancio di previsione 2017/2019 (allegato e parte integrante alla presente deliberazione Allegato B ) composto dai seguenti: a) il prospetto delle entrate di bilancio per titoli e tipologie e categorie per ciascuno degli anni considerati nel bilancio pluriennale (redatto in conformità all allegato n. 12/1 del D.lgs. 118/2011) allegato alla presente deliberazione) - (allegato 1); b) il prospetto delle spese di bilancio per missioni, programmi e macroaggregati per ciascuno degli anni considerati nel bilancio pluriennale (redatto in conformità agli allegati n. 12/3, 12/4, 12/5 e 12/6 del D.lgs ) allegati alla presente deliberazione) - (allegati 2/a-b-c-d); c) il prospetto riepilogativo delle spese di bilancio per titoli e macroaggregati per ciascuno degli anni considerati nel bilancio pluriennale (redatto in conformità all allegato n. 12/7 allegato alla presente deliberazione) (allegato 3); DATO ATTO che all individuazione dei capitoli all interno rispettivamente di ciascuna categoria di entrata e di ciascun macroaggregato di spesa del bilancio e alla relativa assegnazione alle Direzioni generali si procederà con provvedimento del Segretario Generale o suo delegato, ai sensi dell'art.1 comma 3 della l.r n. 19 del 19 dicembre 2012 "Bilancio di previsione per l'esercizio finanziario 2013 e bilancio pluriennale 2014/2016 a legislazione vigente"; 1

4 VISTO l art. 51 comma 4 del D.Lgs. 118/2011, come integrato e corretto dal D.Lgs 126/2014, in base al quale con riferimento ai macroaggregati riguardanti i trasferimenti correnti, i contributi agli investimenti e ai trasferimenti in conto capitale, il responsabile finanziario può effettuare variazioni compensative solo dei capitoli di spesa appartenenti al medesimo macroaggregato e al medesimo codice di quarto livello del piano dei conti, salvo differente autorizzazione della Giunta; RITENUTO opportuno, al fine di semplificare la gestione economica finanziaria del bilancio regionale, autorizzare il responsabile finanziario ad attuare, su richiesta motivata del dirigente responsabile della materia, con riferimento ai macroaggregati riguardanti i trasferimenti correnti, i contributi agli investimenti e ai trasferimenti in conto capitale variazioni compensative tra capitoli di spesa appartenenti al medesimo macroaggregato anche con codice di quarto livello del piano dei conti differente; VISTA la legge regionale 17 dicembre 2012, n. 18 (Legge finanziaria 2013) che istituisce il Collegio dei revisori dei conti della Regione Lombardia; RICHIAMATO in particolare l art 2, comma 8, lettera a) della legge regionale 17 dicembre 2012, n. 18 che prevede che il Collegio dei Revisori di Regione Lombardia esprima parere, sulle proposte di legge di bilancio, di assestamento, di variazione del bilancio e di rendiconto generale; AD UNANIMITA' dei voti espressi nelle forme di legge; D E L I B E R A 1. di approvare la proposta di progetto di legge "Bilancio di previsione 2017/2019", allegata parte integrante e sostanziale alla presente deliberazione (allegato A); 2. di approvare il documento tecnico di accompagnamento alle disposizioni finanziarie della proposta di progetto di legge Bilancio di previsione 2017/2019 (allegato e parte integrante alla presente deliberazione Allegato B) composto dai seguenti: a) il prospetto delle entrate di bilancio per titoli e tipologie e categorie per ciascuno degli anni considerati nel bilancio pluriennale (redatto in 2

allegato alla presente deliberazione) - (allegato 1); b) il prospetto delle spese di bilancio per missioni, programmi e macroaggregati per ciascuno degli anni considerati nel bilancio")

5 conformità all allegato n. 12/1 del D.lgs.118/2011) allegato alla presente deliberazione) - (allegato 1); b) il prospetto delle spese di bilancio per missioni, programmi e macroaggregati per ciascuno degli anni considerati nel bilancio pluriennale (redatto in conformità agli allegati n. 12/3, 12/4, 12/5 e 12/6 del D.lgs ) allegati alla presente deliberazione) - (allegati 2/a-b-c-d); c) il prospetto riepilogativo delle spese di bilancio per titoli e macroaggregati per ciascuno degli anni considerati nel bilancio pluriennale (redatto in conformità all allegato n. 12/7 allegato alla presente deliberazione) (allegato 3); 3. di demandare a successivo provvedimento del Segretario Generale (o suo delegato) l individuazione dei capitoli all interno rispettivamente di ciascuna categoria di entrata e di ciascun macroaggregato di spesa del bilancio e alla rispettiva assegnazione alle Direzioni generali; 4. di autorizzare il responsabile finanziario ad attuare, su richiesta motivata del dirigente responsabile della materia, con riferimento ai macroaggregati riguardanti i trasferimenti correnti, i contributi agli investimenti e ai trasferimenti in conto capitale, variazioni compensative tra capitoli di spesa appartenenti al medesimo macroaggregato anche con codice di quarto livello del piano dei conti differente; 5. di disporre, previa acquisizione del parere del Collegio dei Revisori dei Conti, la trasmissione al Consiglio regionale per i successivi adempimenti di competenza del progetto di legge di cui al punto 1) - Allegato A). IL SEGRETARIO FABRIZIO DE VECCHI Atto firmato digitalmente ai sensi delle vigenti disposizioni di legge 3

6 RELAZIONE MANOVRA DI BILANCIO DI PREVISIONE

7 INDICE SEZIONE I- RELAZIONE ILLUSTRATIVA SEZIONE I: LA MANOVRA REGIONALE... 3 SEZIONE II -RELAZIONE TECNICO- FINANZIARIA... 7 PAREGGIO DI BILANCIO... 7 IL QUADRO DELLE ENTRATE... 9 IL QUADRO DELLE SPESE... 9 FORMULAZIONE DELLE DI SPESA E LORO COPERTURA FINANZIARIA: 9 QUANTIFICAZIONE SPESE: SPESE PER MISSIONE SEZIONE I: LA MANOVRA REGIONALE

8 Il contesto entro cui è stata predisposta la manovra al bilancio di previsione risulta alquanto critico e complesso, risentendo pesantemente sia del vincolo costituzionale del pareggio del bilancio, con conseguente divieto di prevedere investimenti coperti con debito, sia della necessità di dover concorrere al mantenimento degli equilibri di finanza pubblica a livello nazionale, che quest anno ha inciso in modo significativo e particolarmente gravoso sulle potenzialità di spesa regionale. I tagli per l anno 2017 per le Regioni a Statuto Ordinario a legislazione vigente sono ingenti e pari a milioni, derivanti dalle ultime tre manovre statali e 2016, coperti in via strutturale per 5,5 miliardi dalla riduzione del Fondo Sanitario Nazionale. A questi si aggiungono i maggiori risparmi che il comparto Regioni apporta al risanamento della finanza pubblica dovuti al passaggio dal patto di stabilità come tetto di spesa all applicazione della normativa del pareggio di bilancio stimati in milioni per l anno Infatti, a differenza dell esercizio 2015 dove l effetto positivo era stato lasciato nel comparto regioni per favorire i pagamenti agli EELL per gli investimenti delle PPAA, il maggior risparmio è acquisito al bilancio dello Stato. Si sta monitorando l evoluzione del testo del ddl bilancio statale 2017 al fine di comprendere se vi siano margini di apertura da parte del Governo almeno per il rilancio degli investimenti. Per il 2017, di fatto, le RSO concorrono al miglioramento della finanza pubblica per milioni in termini di indebitamento netto (inclusi i 5,5 miliardi già previsti a copertura della legislazione vigente) e per milioni in termini di saldo netto da finanziare. Inoltre, a legislazione vigente, per l anno 2018 si prevede un contributo agli obiettivi di finanza pubblica per le Regioni a Statuto Ordinario pari a ,1 milioni sull indebitamento netto e di milioni in termini di saldo netto da finanziare. Per Regione Lombardia si traduce in un contributo pari a 1,5 miliardi in termini di indebitamento e saldo netto nel 2017, e ad un contributo cumulato nel quadriennio pari a 4,6 miliardi in termini di indebitamento netto. Tutto ciò si è tradotto, per Regione Lombardia, nella necessità di dover tagliare risorse destinate alle politiche di spesa in misura consistente. La riduzione della potenzialità di spesa si accompagna anche alla significativa contrazione delle entrate tributarie (-56 milioni), riconducibile sostanzialmente alla diminuzione delle entrate da evasione fiscale. In tale contesto caratterizzato quindi dalla necessità di un rigoroso contenimento delle spese, Regione ha in primo luogo attivato tutte le ulteriori possibili misure per la razionalizzazione delle spese di funzionamento, il cui trend di riduzione permane ormai già da diversi anni. E ridotta la spesa di funzionamento della Giunta (- 13 milioni rispetto all assestato 2016), nonché del Consiglio (-0,5 milioni).

9 Anche il Sistema regionale contribuisce all azione di razionalizzazione, attraverso l attuazione di misure che comportano un risparmio complessivo di 37 milioni. L ottimizzazione della gestione di cassa ha inoltre evitato la contrazione di nuovo debito (il cui trend è decrescente ormai da diversi anni), consentendo così un notevole risparmio sul servizio del debito contratto (42 milioni). Chiaramente tutto ciò non basta ad azzerare gli effetti dei tagli statali, comportando scelte gravose sulle priorità delle politiche di spesa finanziabili, alla luce della ferma volontà di non agire sulla politica fiscale esistente, in un ottica di pieno sostegno al consumo. In particolare, sono stati ad oggi applicati i seguenti criteri, fondati su un ipotesi di taglio statale che comporta un accantonamento pari a 280 milioni, che potranno essere riorientati sulla base dei dati definitivi della manovra statale : È garantita la spesa rigida, sia corrente che di investimento, sostanzialmente correlata alla spesa di funzionamento nonché ad alcune politiche ritenute strategiche in un contesto che ancora risente della crisi economica, fondamentalmente indirizzate al sostegno multidimensionale al cittadino in difficoltà. In particolare, proseguirà la valorizzazione degli interventi relativi al reddito di autonomia, mediante l attuazione di politiche integrate che vedano al centro le persone e le famiglie; E garantita la componente autonoma della spesa relativa alla programmazione comunitaria, volta a valorizzare la creazione di sinergie finanziarie per il finanziamento degli interventi sul territorio; È garantita la spesa per le politiche correnti, in misura sostanzialmente pari all assestato 2016 ed alcune spese per investimenti per le quali esiste un obbligazione sottostante. Le quantificazioni riguardo le politiche di spesa finanziate rispettano naturalmente la coerenza con le priorità individuate dai documenti programmatori regionali nonché la coerenza con i principi dell armonizzazione, in particolare per quanto riguarda la scadenza dell obbligazione (stanziate le sole spese impegnabili e pagabili nell esercizio); La disponibilità di risorse finalizzate alle politiche regionali è inoltre ridimensionata anche in conseguenza alla necessità di dover accantonare ingenti somme per la copertura dei fondi previsti dalla nuova normativa in materia di armonizzazione, tra cui il fondo crediti dubbia esigibilità (38,3 milioni nel triennio, che sommati agli accantonamenti degli anni precedenti ammontano a complessivi a 99 milioni) e il fondo rischi passività da contenzioso (18,6 milioni nel triennio che, sommati agli accantonamenti degli anni precedenti, ammontano a complessivi 37,2 milioni). La predisposizione del bilancio di previsione ha privilegiato quindi, in continuità con gli esercizi precedenti, strumenti e politiche volti ad incrementare l efficienza e l efficacia dell azione di governo regionale, così come a valorizzare le sinergie finanziarie, in grado di attrarre investimenti sul territorio lombardo.

10 Inoltre si metterà in atto una complessiva rivisitazione del Sistema regionale al fine di individuare le partecipazioni strategiche, razionalizzare ulteriormente i costi e rendere il sistema più efficiente. Tali sforzi sono sempre stati riconosciuti sia dalla Sezione regionale della Corte dei Conti, sia dalle Agenzie di rating che hanno sempre attribuito alla nostra Regione i migliori giudizi con riferimento all affidabilità finanziaria ed alla prudenzialità nella gestione del debito. In particolare, si ricorda che Moody s attribuisce alla nostra Regione rating Baa1, addirittura superiore rispetto a quello attribuito alla Repubblica italiana (Baa2) e ciò costituisce evento eccezionale nel panorama europeo. Il rating attribuito a Regione Lombardia riflette: La ricchezza e la dinamicità dell economia lombarda; una gestione finanziaria efficiente e un elevata flessibilità sulle entrate; un sistema sanitario in equilibrio e particolarmente efficiente, anche con riferimento alla capacità di riduzione dei tempi di pagamento; un profilo di debito fortemente contenuto e una solida liquidità.

11 SEZIONE II -RELAZIONE TECNICO- FINANZIARIA PAREGGIO DI BILANCIO La legge di stabilità dell anno 2015, legge n. 190 del 23/12/2014, ha riordinato i meccanismi del Patto di stabilità, a partire dal 2015, con l introduzione di regole, trasparenti e stabili nel tempo, che hanno aumentato il grado di responsabilità degli amministratori locali nella gestione della spesa e dell entrata attraverso il processo del Pareggio del bilancio. Con l introduzione del pareggio di bilancio, l obiettivo annuale e pluriennale diviene noto e stabile e consente agli amministratori di pianificare interventi di spesa e di entrata di più ampio respiro. Il comma 460 della suddetta legge stabilisce che le Regioni concorreranno alla realizzazione degli obiettivi di finanza pubblica perseguendo il pareggio di bilancio in applicazione dell articolo 9, della Legge 24 dicembre 2012, n. 243 che detta disposizioni per l attuazione del principio del pareggio di bilancio ai sensi del novellato articolo 81 della Costituzione. In particolare, il comma 1, dell art. 9 della legge 243, come modificata dalla legge n.164 del 12 agosto 2016, dispone che le Regioni sono chiamate a conseguire sia nella fase di previsione che di rendiconto: un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali; Il comma 1-bis della citata legge specifica che: le entrate finali sono quelle ascrivibili ai titolo 1,2,3,4 e 5 dello schema di bilancio previsto dal decreto legislativo 118 del 2011; le spese finali sono quelle ascrivibili ai titoli 1,2 e 3 del medesimo schema di bilancio. Inoltre, per gli anni , con la legge di bilancio, compatibilmente con gli obiettivi di finanza pubblica e su base triennale, è prevista l introduzione del fondo pluriennale vincolato di entrata e di spesa. Dal 2020, tra le entrate e le spese finali è incluso il fondo pluriennale vincolato di entrata e di spesa, finanziato dalle entrate finali. Con legge dello Stato sono definiti i premi e le sanzioni da applicare alle regioni in attuazione delle disposizioni di cui all art. 9 della legge 243. Invece, in sede di previsione 2017, il comma 712 della legge di stabilità 2016 (legge n. 208 del 28/12/2015) richiede alle Regioni di allegare al proprio bilancio un prospetto contenente le previsioni di competenza triennali rilevanti in sede di rendiconto ai fini della verifica del rispetto del saldo. Il prospetto richiamato è definito secondo le modalità previste dall articolo 11, comma 11 del decreto legislativo n. 118 del 2011.

12 Il dettato normativo, contiene, inoltre, disposizioni di dettaglio che definiscono puntualmente le modalità applicative dell equilibrio, il sistema di monitoraggio nonché le sanzioni applicabili. Occorre ricordare che Regione Lombardia ha sempre rispettato il Patto di stabilità, contribuendo così alla salvaguardia degli equilibri di finanza pubblica. Da questo punto di vista il rispetto dei vincoli di finanza pubblica continuerà a costituire un obiettivo di primaria importanza anche per il A questo fine la Regione ha implementato un sistema di monitoraggio che permette il controllo dell entrata e della spesa in modo da garantire il rispetto dell equilibrio. Tale sistema garantisce il raggiungimento di un duplice obiettivo: il rispetto dei vincoli di finanza pubblica e la massimizzazione dell utilizzo delle risorse finanziarie a disposizione per evitare di lasciare margini inutilizzati.

IL QUADRO DELLE SPESE La manovra regionale precedentemente")

13 IL QUADRO DELLE ENTRATE Le entrate complessivamente iscritte nel bilancio sottostante. Per il 2017 le entrate sono così ripartite: sono riportate nella tabella ,9 milioni, che comprendono: ,9 milioni destinati al finanziamento del Servizio sanitario regionale per il quale è previsto, a livello di sistema, il pareggio economico-finanziario. Tale importo comprende lo stanziamento della mobilità sanitaria attiva pari a 870,8 milioni di euro ,6 milioni di risorse vincolate 2.201,4 milioni di risorse autonome liberamente destinabili milioni quale previsione di risorse da ricorso al mercato a copertura del disavanzo (da anni precedenti e da esercizio in corso) IL QUADRO DELLE SPESE La manovra regionale precedentemente descritta restituisce il seguente quadro complessivo delle spese 2 : FORMULAZIONE DELLE DI SPESA E LORO COPERTURA FINANZIARIA: 1 Al netto delle anticipazioni e delle partite di giro 2 Al netto delle anticipazioni e delle partite di giro

14 Le previsioni di competenza finanziaria sono elaborate in coerenza con il principio generale della competenza finanziaria e rappresentano le entrate e le spese che si prevede saranno esigibili in ciascuno degli esercizi considerati, anche se la relativa obbligazione è sorta in esercizi precedenti. L esigibilità di ciascuna obbligazione è individuata nel rispetto del principio applicato della contabilità finanziaria, di cui all allegato n. 4.2 al D.lgs. n.118/2011. Le previsioni di spesa sono predisposte nel rispetto dei principi contabili generali della veridicità e della coerenza, tenendo conto dei riflessi finanziari delle decisioni descritte nel documento di programmazione, comprese quelle in corso di realizzazione rappresentate dagli impegni già assunti a seguito di obbligazioni giuridicamente perfezionate, esigibili negli esercizi considerati. Alle spese previste dalla manovra finanziaria regionale ( ppdll collegato di sessione, legge di stabilità 2017 e legge bilancio ) è garantita la copertura finanziaria, nel rispetto del principio di unità del bilancio nell ambito delle complessive operazioni di equilibrio del bilancio, calcolato ai sensi dell art. 40 del D.lgs.118/2011, come riportato all allegato 7 al pdl. recante il prospetto dimostrativo dell equilibrio di bilancio per ciascuno degli anni considerati nel bilancio triennale ; QUANTIFICAZIONE SPESE: Gli stanziamenti di spesa di competenza sono quantificati nella misura necessaria per lo svolgimento delle attività o interventi che sulla base della legislazione vigente daranno luogo, ad obbligazioni esigibili negli esercizi considerati nel bilancio di previsione e sono determinati esclusivamente in relazione alle esigenze funzionali ed agli obiettivi concretamente perseguibili nel periodo cui si riferisce il bilancio di previsione finanziario, restando esclusa ogni quantificazione basata sul criterio della spesa storica incrementale. Circa le tecniche di quantificazione delle spese e i criteri di valutazione adottati per la formulazione delle previsioni si rimanda alla lettera a) della nota integrativa -allegato 1 al pdl legge di bilancio..

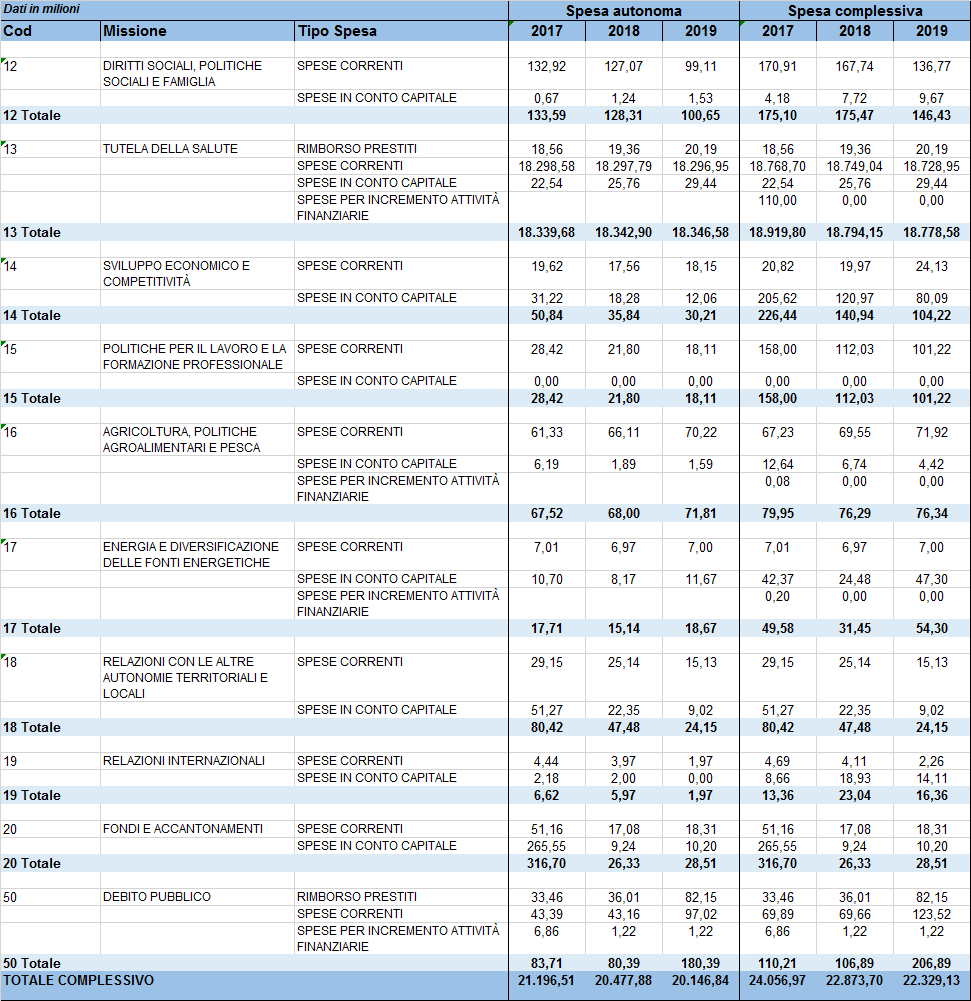

15 SPESE PER MISSIONE

16

17 Viene qui di seguito evidenziata, invece, per le principali missioni, una sintetica descrizione dei valori finanziari di riferimento per ciò che riguarda la spesa autonoma: Tutela della salute - Diritti sociali, politiche sociali e famiglia Edilizia abitativa Per l anno 2017 le risorse stanziate nel bilancio di previsione a titolo di finanziamento di parte corrente del servizio socio-sanitario regionale (quota FSR indistinto) sono pari a ,9 milioni di euro. Tale previsione si allinea all importo definitivo del FSR Lo stanziamento di bilancio è stato previsto sulla base dell Intesa sancita in Conferenza Stato-Regioni a febbraio 2016 che, nel definire il concorso delle Regioni agli obiettivi di finanza pubblica per il triennio , ha rideterminato in 113 miliardi di euro per l anno 2017 il livello di finanziamento del Sistema Sanitario Nazionale (SSN), a fronte di un livello definitivo 2016 pari a 111 miliardi. Occorre però tenere in considerazione che l art. 60 del disegno di legge del bilancio dello Stato individua ulteriori oneri (nuovi LEA, piano vaccini, farmaci oncologici innovativi e per l eradicazione dell epatite C, nuove stabilizzazioni e assunzioni nonché rinnovi contrattuali) a carico del Fondo che, presumibilmente, assorbono tutto l incremento. L importo complessivo stanziato per il FSR indistinto di ,9 milioni è così articolato: ,1 milioni di euro per la spesa sanitaria, 1.713,0 milioni di euro per la spesa socio sanitaria, 142,3 milioni di euro complessivamente per altre spese in ambito Sanitario, 332,4 milioni di euro per la mobilità sanitaria passiva interregionale Si precisa che nel bilancio regionale la previsione relativa alla mobilità sanitaria attiva interregionale (870 milioni) e quella della mobilità sanitaria passiva (332 milioni) sono iscritte distintamente a norma del D. Lgs. 118/2011 (art. 20). Pertanto lo stanziamento del FSR indistinto, considerando il saldo netto mobilità ammonta a ,5 milioni, che corrisponde al livello di risorse effettivamente erogate da parte dello Stato dopo che sono state regolate le spettanze relative alla mobilità interregionale. Per gli anni 2017 e 2018 sono stanziate risorse pari a quelle previste per il Le entrate per il finanziamento del Fondo sanitario indistinto sono assicurate con i gettiti dell IRAP e dell addizionale regionale IRPEF, la compartecipazione all IVA e la mobilità attiva. Il sistema di finanziamento è disciplinato dal D. Lgs. 56/2000 la cui validità - fino alla piena attuazione di quanto previsto dal D.lgs 68/2011 ( Disposizioni in materia di autonomia di entrata delle Regioni a statuto ordinario e delle Province, nonché di determinazione dei costi e dei fabbisogni standard nel settore sanitario ) - è stata recentemente prorogata dal decreto legge 113/2016 che (all art. 13 comma 1 lettera b) ha confermato fino all anno 2017 i criteri di determinazione dell aliquota di compartecipazione regionale all IVA definiti dal D.Lgs 56/2000. Nel bilancio 2016 sono inoltre iscritte le previsioni relative alle quote vincolate del FSN per un importo complessivo di 313 milioni, nonché lo stanziamento della quota vincolata per il finanziamento dell Istituto Zooprofilattico Sperimentale pari a 57 milioni. Anche le previsioni di tali quote vincolate del Fondo Sanitario sono sostanzialmente allineate agli importi definitivi Tra le altre risorse vincolate extra-fondo sanitario, risultano iscritte nel bilancio di previsione anche le risorse ricorrenti relative al pay-back farmaceutica, quantificate prudenzialmente in 60

18 milioni per l anno Sono inoltre stanziate le risorse vincolate statali per gli indennizzi ai soggetti emotrasfusi (ex Legge 210/92) già autorizzate per il periodo da provvedimenti statali e la cui quota per il 2017 ammonta a 38,1 milioni. Con riferimento agli investimenti in ambito sanitario, nel triennio sono appostate complessivamente risorse per circa 78 milioni, di cui 22,5 milioni nel Si tratta delle somme previste sul fondo rotativo per investimenti sanitari, quantificate secondo i criteri ed i piani di rientro in corso di ridefinizione. Le risorse destinate alle politiche sociali privilegiano gli interventi a tutela della famiglia, dei minori, della fragilità, attraverso una rete di servizi sempre più razionale, l integrazione delle risorse disponibili (nazionali, regionali, locali), il coinvolgimento di tutti i soggetti pubblici e privati impegnati su questo tema, in un ottica di piena applicazione del principio di sussidiarietà. Le priorità del welfare in tale ambito si possono così riassumere: Politiche socio-sanitarie per il sostegno alla famiglia, alla non autosufficienza, alle aree materno infantili (1.713 milioni per ciascun anno del triennio), nonché servizi e interventi sociali a favore dei minori, anziani e fragilità erogati attraverso il fondo sociale regionale (54 milioni nel 2017, 44 milioni nel 2018 e 44 milioni nel 2019); Interventi di sostegno ai soggetti in situazione di vulnerabilità - reddito di autonomia (31,5 milioni per ciascun anno del triennio) Interventi di sostegno alle famiglie in particolari condizioni di disagio (1,8 milioni per ciascun anno del triennio) Interventi volti al sostegno della conciliazione famiglia lavoro (1,7 milioni nel 2017 e 1 milione per ciascun anno del biennio successivo); Interventi per la valorizzazione degli oratori (0,7 milioni per ciascun anno del triennio); Interventi per contrasto alla violenza di genere (0,6 milioni per ciascun anno del triennio); Risorse ad enti locali per l esercizio di funzioni trasferite in materia di autorizzazione, vigilanza e controllo sui servizi socio assistenziali (1,7 milioni per ciascun anno del triennio). Per rispondere all articolato e complesso fabbisogno abitativo della Lombardia, tra le risorse autonome, si segnalano in particolare quelle destinate a: Il contributo di solidarietà regionale previsto dalla nuova legge regionale relativa ai servizi abitativi destinato ai nuclei familiari in condizioni di indigenza o di temporanea difficoltà economica (21 milioni nel 2017 e 26,5 milioni nel 2018); Strumenti a favore del mantenimento dell abilitazione (4 milioni per ciascun anno del triennio), Politiche per il lavoro e la formazione professionale Istruzione e diritto allo studio Per tali ambiti le risorse autonome integrano le risorse comunitarie del FSE e di altre fonti di finanziamento statali. Tra gli interventi finanziati con risorse autonome si segnalano:

19 Buono scuola: previsti 24 milioni per il 2017 e 44 milioni per il biennio successivo; Sostegno al reddito della dote scuola: previsti 2,6 milioni in ciascun anno del triennio; Diritto allo Studio Universitario: garantiti circa 21 milioni in ciascun anno del trienno ; Percorsi triennali di Istruzione e Formazione Professionale: previsti 102 milioni nel 2017, 76 milioni nel 2018 e 96,4 milioni nel 2019; Scuole dell infanzia: previsti 8 milioni per ciascun anno del triennio; Sviluppo economico e competitività Agricoltura, politiche agroalimentari - Turismo Gli interventi previsti nell area economica assumono una forte valenza strategica soprattutto come stimolo alla ripresa economica e sociale. Tra gli interventi più rilevanti finanziati con risorse autonome per il 2017 si segnalano: Per il sistema agricolo: Risorse destinate al cofinanziamento del PRS (22 milioni nel 2017, 28 milioni nel 2018 e 33 milioni nel 2019); Risorse conseguenti al trasferimento di funzioni in materia di pesca (1,4 milioni per ciascun anno del triennio); Contributi in conto capitale alle imprese per facilitare l accesso al credito (2 milioni nel 2017); Risorse correnti per la valorizzazione dei prodotti agroalimentari (circa 0,9 milioni per ciascun anno del triennio) Per il settore industria, commercio, turismo e terziario: Interventi a favore del commercio (1 milione per ciascun anno del triennio); Contributi per incentivi alle imprese (4 milioni nel 2017, 3 milioni nel biennio successivo) Interventi destinati al sostegno alle imprese, anche attraverso il sistema camerale (4,3 milioni nel 2017, 3 milioni per ciascun anno del biennio successivo); Risorse iniziative e programmi di ricerca (4 milioni nel 2017 e 3,7 milioni per ciascun anno del biennio successivo); Per ciò che riguarda il sistema turistico lombardo, si segnalano risorse correnti per interventi finalizzati alla promozione del turismo per circa 3,8 milioni nel 2017 e 4 milioni per ciascun anno del biennio successivo. Tutela e valorizzazione dei beni culturali, politiche giovanili, sport e tempo libero Sistema della cultura: sono previsti

20 interventi specifici correnti a sostegno del cinema, dello spettacolo, dei musei e biblioteche e del sistema cultura per un importo complessivo pari a circa 15 milioni nel 2017, 13 milioni nel 2018 e 7,5 milioni nel 2019; per ciò che riguarda le politiche giovanili si segnalano invece: 7 milioni circa nel 2017 e 2018 e 1 milione nel 2019 di risorse correnti per favorire la diffusione della pratica sportiva per tutti, anche attraverso lo strumento Dote ; garantiti 2,7 milioni nel 2017 per la ristrutturazione e l ampliamento degli impianti sportivi risorse per il finanziamento degli interventi a favore delle politiche giovanili (0,6 milioni nel biennio 2017/18) Trasporti e diritto alla mobilità Per quanto concerne le spese per gli investimenti sono state assicurate per il 2017/2019 le risorse autonome per: cofinanziamento investimenti sulla rete ferroviaria in concessione (6,7 milioni nel 2017, 17,7 milioni nel 2018) Integrazione tariffaria e sviluppo di nuove tecnologie (2 milioni nel 2017, 1,5 milioni nel 2018, 1,5 milioni nel 2019) rinnovo materiale rotabile automobilistico (12,7 milioni nel 2017, 18,9 milioni nel 2018) interventi per la viabilità (22,6 milioni nel 2018) opere relative al demanio della navigazione interna (4,6 milioni nel 2017, 4,3 milioni nel 2018, 4,3 milioni nel 2019) coperti con i canoni di concessione del demanio lacuale Completamento e prolungamento linee metropolitane (1,2 milioni nel 2017, 1 milione nel 2018). Tra le risorse correnti si segnalano invece: corrispettivi per i contratti di servizio ferroviari (170,4 milioni di euro nel 2017, 162,4 milioni di euro nel 2018 e 165,7 milioni di euro nel 2019); contributi per i servizi trasporto pubblico locale (189 milioni di euro nel 2017, 222 milioni di euro nel 2018 e 208 milioni di euro nel 2019); spese per il rilascio dei titoli di viaggio agevolati (21,7 milioni di euro nel 2017 e 15,7 milioni di euro annui nel 2018 e 2019).

21 Energia, fonti energetiche, Sviluppo sostenibile e tutela del territorio Ambiente e valorizzazione del territorio, servizi di pubblica utilità: i principali interventi riguardano: la realizzazione di opere idrauliche di competenza regionale (8 milioni nel 2017 e 6,2 milioni nel 2018), risorse in capitale per programmi ambientali per la bonifica di siti contaminati (2,9 milioni nel 2017, 2 milioni nel 2018 e 3,8 milioni nel 2019); la tutela delle aree protette, parchi naturali protezione naturalistica e forestazione (10,7 milioni nel 2017, 13,3 milioni nel 2018 e 12,5 milioni nel 2019), contributi alla Provincia di Sondrio per interventi in materia di riduzione dell inquinamento e valorizzazione delle fonti energetiche (circa 5,4 milioni di risorse correnti per ciascun anno del triennio e 5,4 milioni di risorse in capitale per ciascun anno del triennio) risorse per il concorso al finanziamento delle comunità montane (10 milioni nel 2017 e 8 milioni per ciascun anno del biennio successivo); risorse correnti in materia di acque pubbliche (circa 4 milioni per ciascun anno del triennio), nonché investimenti in capitale (circa 3 milioni per ciascun anno del triennio); risorse per programmi ambientali e attività di gestione dei rifiuti (5 milioni nel 2017, 5,5 milioni nel 2018 e 3,8 milioni nel 2019); Soccorso civile, ordine pubblico e sicurezza In materia di protezione civile, si segnalano gli interventi rilevanti: Interventi in capitale a favore dei progetti di sicurezza urbana e sistemi ICT (7,6 milioni nel 2017), pronto intervento e interventi a seguito di calamità (2 milioni nel 2017), risorse per il sistema di protezione civile (7,2 milioni nel 2017, 8,2 milioni nel 2018 e 7,7 milioni nel 2019) Servizi istituzionali e generali, di gestione e controllo - relazioni con le Autonomie La spesa di natura corrente riguarda principalmente la spesa dedicata al funzionamento dell apparato regionale, che risulta di supporto allo sviluppo delle politiche regionali.

22 In particolare, si segnalano le risorse straordinarie dedicate allo svolgimento dei Referendum di cui agli articoli 51 e 52 dello Statuto di Autonomia per un importo complessivo pari a 24,5 milioni nel Per ciò che riguarda le relazioni con le Autonomie si segnalano in particolare: le risorse in capitale destinate al finanziamento degli interventi previsti dagli strumenti di programmazione negoziata regionale per un importo pari a 11,7 milioni di euro nel 2017 e a 10 milioni nel biennio successivo dedicati alla realizzazione di accordi di particolare rilevanza strategica per lo sviluppo della regione. Le risorse destinate al finanziamento alle Province per riordino funzioni ex legge 56/2014 per un importo pari a 12,5 milioni per ciascun anno del triennio; Si segnala inoltre il cofinanziamento regionale per la programmazione comunitaria di importo complessivamente pari a 95 milioni nel 2017, e a circa 84 milioni per ciascun anno del biennio 2018 e 2019,

23 PROPOSTA DI PROGETTO DI LEGGE BILANCIO DI PREVISIONE

24 Art. 1 (Bilancio di previsione ) 1. Per l'esercizio finanziario 2017 in base al principio contabile generale e applicato della competenza finanziaria di cui rispettivamente agli allegati 1 e 4/2 del decreto legislativo 23 giugno 2011, n. 118 (Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42), come integrato e corretto dal decreto legislativo 10 agosto 2014, n. 126 (Disposizioni integrative e correttive del d.lgs. 118/2011 recante disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della l. 42/2009), sono rispettivamente previste entrate di competenza per ,33 e di cassa per ,00 e spese di competenza per ,33 e di cassa per ,00 in conformità agli stati di previsione delle entrate e delle spese allegati alla presente legge. 2. Per l'esercizio finanziario 2018 in base al principio contabile generale e applicato della competenza finanziaria, di cui rispettivamente agli allegati 1 e 4/2 del d.lgs. 118/2011, integrato e corretto dal d.lgs. 126/2014, sono rispettivamente previste entrate di competenza per ,36 e autorizzate spese di competenza per ,36 in conformità agli stati di previsione delle entrate e delle spese allegati alla presente legge. 3. Per l'esercizio finanziario 2019 in base al principio contabile generale e applicato della competenza finanziaria, di cui rispettivamente agli allegati 1 e 4/2 d.lgs. 118/2011, integrato e corretto dal d.lgs. 126/2014, sono rispettivamente previste entrate di competenza per ,00 e spese di competenza per ,00 in conformità agli stati di previsione delle entrate e delle spese allegati alla presente legge. 4. In applicazione dell art. 11 comma 3 del D.lgs.118/2011, come integrato e corretto dal D.Lgs. 126/2014, e ai sensi dell ordinamento contabile regionale (art. 1 comma 2 della lr 19/2012, articolo 1 commi 2 e 3 della lr 23/2013 e dell articolo 1 comma 3 della l.r n.37/2014), sono approvati i seguenti allegati al bilancio: a) la nota integrativa (allegato 1) recante i riferimenti di cui ai successivi allegati 11 e 15; b) il prospetto delle entrate di bilancio per titoli e tipologie per ciascuno degli anni considerati nel bilancio triennale (allegato 2); c) il riepilogo generale delle entrate per titoli per ciascuno degli anni considerati nel bilancio triennale (allegato 3); d) il prospetto delle spese di bilancio per missioni, programmi e titoli per ciascuno degli anni considerati nel bilancio triennale (allegato 4); e) i prospetti recanti i riepiloghi generali delle spese, rispettivamente per titoli e per missioni, per ciascuno degli anni considerati nel bilancio triennale (allegato 5/a-b); f) il quadro generale riassuntivo delle entrate (per titoli) e delle spese (per titoli) (allegato 6); g) il prospetto dimostrativo dell'equilibrio di bilancio per ciascuno degli anni considerati nel bilancio triennale (allegato 7); h) il prospetto esplicativo del risultato presunto di amministrazione (allegato 8); i) il prospetto concernente la composizione, per missioni e programmi, del fondo pluriennale vincolato (allegato 9); j) il prospetto concernente la composizione del fondo crediti di dubbia esigibilità (Allegato 10/ab-c); k) l'elenco delle garanzie principali o sussidiarie prestate dalla Regione a favore di enti e di altri 2

25 soggetti ai sensi delle leggi vigenti (allegato 11); l) l'elenco degli importi da iscrivere a bilancio in relazione alle spese pluriennali che travalicano il triennio (allegato 12); m) il prospetto recante l indebitamento contratto e da contrarre, ai sensi dell art. 62 del D.Lgs. 118/2011; (allegato 13); n) l elenco delle spese continuative o ricorrenti autorizzate e quantificate annualmente con legge di approvazione di bilancio ai sensi del comma 1, dell'articolo 38 del D.Lgs.118/2011.(allegato 14) o) l'elenco degli interventi programmati per spese di investimento e relativa copertura (allegato 15); p) l'elenco dei capitoli che riguardano le spese obbligatorie (allegato 16); q) l'elenco delle spese che possono essere finanziate con il fondo di riserva per spese impreviste (allegato 17); r) il prospetto di verifica del rispetto degli equilibri di bilancio ai sensi dell articolo 1 comma 711 della legge 28 dicembre 2015, n 208 (legge di stabilità 2016) - (allegato 18) s) E altresì allegata al bilancio, in ottemperanza all articolo 11 comma 3 lettera h) Dl.lgs118/2011, la relazione del collegio dei revisori dei conti, recante il parere previsto dall articolo 2 comma 8 lettera a) una volta acquisita entro il termine di cui al comma 8bis dell articolo 2 della lr 18 /2012. (Allegato 19) 5. In applicazione dell'articolo 40, comma 2, del d.lgs. 118/2011è autorizzato per l'anno 2017 il ricorso al debito, per far fronte ad effettive esigenze di cassa, a copertura del disavanzo di amministrazione derivante dal debito autorizzato e non contratto per finanziare spesa di investimento, sulla base del risultato presunto di amministrazione 2016, determinato in ,00, da aggiornarsi con legge di assestamento al bilancio 2016 sulla base delle risultanze definitive del rendiconto E' altresì autorizzato per il finanziamento degli investimenti nell'anno 2017, il ricorso all'indebitamento per , ,00 ai sensi dell'articolo 10 della legge 243/2012 e nel rispetto dell'articolo 3, commi 16-21, della legge 350/2003, come integrati dall'articolo 3, comma 1, del decreto-legge 12 luglio 2004, n. 168 (Interventi urgenti per il contenimento della spesa pubblica), convertito dalla legge 191/ L'indebitamento di cui ai commi 5 e 6 potrà essere contratto dalla Giunta per una durata massima di ammortamento di anni trenta, con ammortamento comprensivo di quota capitale e quota interessi ad un tasso massimo pari al tasso determinato dalla "Comunicazione del tasso di interesse massimo da applicare ai mutui da stipulare con onere a carico dello Stato di importo pari o inferiore a ,91 ai sensi dell'articolo 45, comma 32 della legge 23 dicembre 1998, n. 448 (Misure di finanza pubblica per la stabilizzazione e lo sviluppo) in base alla durata prescelta o comunque alle condizioni applicate dalla Cassa Depositi e Prestiti. Nel caso di operazioni di indebitamento a tasso variabile, l'entità del tasso di cui al periodo precedente è riferita al tasso iniziale delle operazioni medesime al momento della stipula. 8. Le condizioni dell'indebitamento di cui ai comma 5 e 6 e degli altri già assunti possono essere contrattate, anche ai fini della loro ristrutturazione, secondo condizioni più favorevoli e comunque per una durata non superiore a trent'anni in relazione alle mutate esigenze ed opportunità della Regione ai sensi dell'articolo 41 della legge 28 dicembre 2001, n. 448 (Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato 'Legge finanziaria 2002'). 3

26 9. L'ammortamento dell'indebitamento di cui al comma 5 potrà decorrere dal 1 gennaio 2019; il relativo onere annuo per quanto riguarda la quota interessi rispettivamente pari ad ,00 per l'anno 2019, è posto a carico del programma 01 della missione 50 'Debito Pubblico' e per quanto riguarda la quota capitale pari ad ,00 per l'anno 2019, è posto a carico del programma 02 della missione 50 'Debito Pubblico' dello stato di previsione delle spese del bilancio A tale onere è data copertura nell'ambito delle complessive operazioni di equilibrio del bilancio. 10. L'ammortamento dell'indebitamento di cui al comma 6 potrà decorrere dal 1 gennaio 2018; il relativo onere annuo per quanto riguarda la quota interessi rispettivamente pari ad ,00 per il 2018 ed ,0000 per l'anno 2019 è posto a carico del programma 01 della missione 50 "Debito Pubblico" - Titolo l "Spese correnti" e per quanto riguarda la quota capitale rispettivamente pari ad ,00 per il 2018 ed ,00 per l'anno 2019 è posto a carico del programma 02 della missione 50 "Debito Pubblico" - Titolo 4 "Rimborso prestiti" dello stato di previsione delle spese del bilancio A tali oneri è data copertura nell'ambito delle complessive operazioni di equilibrio del bilancio. 11. La Giunta, ai sensi dell articolo 62 comma 8 del D.lgs 118/2011 come integrato e corretto dal D.Lgs. 126/2014 è autorizzata a contrarre, in alternativa al mutuo di cui al commi 6, prestiti obbligazionari alle migliori condizioni di mercato e comunque nel rispetto di quanto previsto dall art.62 del D.L n.112/2008, come sostituito dall art. 3 della L.22 dicembre 2008 n.203 Legge finanziaria Il rimborso del prestito obbligazionario è garantito mediante iscrizione nel bilancio, in appositi capitoli di spesa, per tutta la durata del prestito, delle somme occorrenti per effettuare i pagamenti alle previste scadenze e per importi non superiori a quelli determinati ai commi 9 e La Giunta pone in essere le procedure necessarie all'emissione del prestito obbligazionario, comprese quelle relative al mantenimento di uno o più rating in funzione delle caratteristiche del prestito stesso. 14. All'onere valutato rispettivamente in ,00 per ciascun anno del triennio , connesso alle attività di mantenimento del rating di cui al comma 13, si provvede mediante l'utilizzo delle risorse stanziate al programma 03 'Gestione economica, finanziaria, programmazione, provveditorato' della missione 01 'Servizi istituzionali e generali, di gestione e di controllo'. 15. In relazione alle garanzie previste per l'indebitamento di cui ai commi 5 e 6 la Regione dà mandato al tesoriere di provvedere, alle previste scadenze, secondo il piano di ammortamento finanziario, al versamento presso l'ente o gli enti creditizi incaricati del servizio del prestito, delle somme occorrenti per il servizio stesso, con priorità assoluta rispetto alle altre spese di natura obbligatoria, autorizzandolo a tal fine ad accantonare sulle entrate acquisite dalla Regione le somme necessarie al servizio del prestito, con specifico vincolo irrevocabile a favore dell'ente o degli enti creditizi incaricati del servizio del prestito. 16. In relazione a quanto disposto dall'articolo 69, commi 9-11, D.lgs 118/2011 come integrato e corretto dal D.Lgs.126/2014 la Giunta regionale è autorizzata per l'anno 2017 a contrarre anticipazioni, da estinguere nel medesimo esercizio finanziario, per un importo non superiore a ,00 di cui ,00 per fronteggiare temporanee deficienze di cassa relative all'erogazione dei finanziamenti per il Servizio sanitario regionale. La relativa entrata e la spesa per il rimborso delle anticipazioni sono rispettivamente iscritte al Titolo 7 Tipologia 100 in entrata ed alla missione 60, programma 01 in spesa. 4

27 17. Quale onere degli interessi passivi connessi alle anticipazioni di cui al comma 16, è altresì autorizzata la spesa complessiva di ,00 di cui ,00 riguardanti il Servizio sanitario regionale stanziati alla missione 13, programma 01 ed ,00 stanziati alla missione 60, programma In relazione a quanto disposto: - dal decreto legislativo 30 dicembre 1992, n. 502 (Riordino della disciplina in materia sanitaria, a norma dell'articolo 1 della legge 23 ottobre 1992, n. 421), - dal decreto legislativo 18 febbraio 2000, n. 56 (Disposizioni in materia di federalismo fiscale, a norma dell'articolo 10 della legge 13 maggio 1999, n. 133), - dal decreto legislativo 6 maggio 2011, n. 68 (Disposizioni in materia di autonomia di entrata delle Regioni a statuto ordinario e delle Province, nonché di determinazione dei costi e dei fabbisogni standard nel settore sanitario); - dal decreto legislativo 23 giugno 2011, n. 118 (Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42), come modificato ed integrato dal decreto legislativo 10 agosto 2014, n. 126; - dall articolo 2, comma 67-bis della legge 23 dicembre 2009, n. 191 (Legge finanziaria 2010), nonché dall articolo 15, comma 23 del decreto legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135 (Disposizioni urgenti per la revisione della spesa pubblica con invarianza dei servizi ai cittadini) che disciplinano forme premiali a valere sulle risorse ordinarie previste dalla legislazione vigente per il finanziamento del servizio sanitario nazionale; - dall articolo 1, comma 560 della legge 23 dicembre 2014, n.190 (Legge di stabilità 2015) che, in attuazione del Patto per la Salute , stabilisce che a decorrere dall anno 2015, fermo restando il livello del finanziamento del servizio sanitario nazionale, le quote vincolate del FSN relative alle assegnazioni per emersione lavoro stranieri, hanseniani, AIDS e fibrosi cistica, confluiscono nella quota indistinta del fabbisogno sanitario standard nazionale e sono ripartiti tra le regioni secondo i criteri e le modalità previsti dalla legislazione vigente in materia di costi standard; - dall art. 13 comma 1 lettera b) del decreto legge 24 giugno 2016, n. 113 convertito con legge 7 agosto 2016, n. 160 (Misure finanziarie urgenti per gli enti territoriali e il territorio) che, nelle more della piena attuazione del D.lgs 68/2011 con riferimento al riordino del sistema della fiscalità locale, conferma fino all anno 2017 i criteri di determinazione dell aliquota di compartecipazione regionale all IVA definiti dal D.Lgs 56/2000; - - dall Intesa tra il Governo, le Regioni e le Province autonome di Trento e Bolzano concernente il nuovo Patto per la salute per gli anni del 10 luglio 2014, rep. n. 82/CSR; - - dall Intesa tra il Governo, le Regioni e le Province autonome di Trento e Bolzano concernente l attuazione dell articolo 1 commi 680, 682 e 683 della legge 28 dicembre 2015, n. 208 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di stabilità 2016) con riferimento al concorso agli obiettivi di finanza pubblica delle regioni a statuto ordinario per gli anni 2016, 2017 e 2018; 5

28 è autorizzata, per il finanziamento del Servizio socio-sanitario regionale, la spesa complessiva per l'esercizio finanziario 2017 di ,00 stanziati alla Missione 13 Tutela della Salute Programma 01 Servizio sanitario regionale - finanziamento ordinario corrente per la garanzia dei LEA. 19. La Giunta regionale adotta i provvedimenti relativi ad attività non ancora trasferite alle aziende sanitarie che le leggi ed i provvedimenti dello Stato o della Regione demandano, per l'anno 2017, alla competenza regionale. Qualora nel corso dell'anno 2017 tali attività siano trasferite alle aziende sanitarie, si provvederà ad assicurare alle medesime, con delibera della Giunta regionale, il relativo finanziamento per la parte di competenza. La Giunta regionale è altresì autorizzata ad adottare provvedimenti di spesa per le attività di carattere strumentale allo svolgimento delle funzioni di competenza regionale. 20. La Giunta regionale è autorizzata a determinare, con proprie deliberazioni, i criteri di riparto delle risorse di cui al comma 16 per assicurare l esercizio delle funzioni del Servizio socio-sanitario regionale. La Giunta regionale è altresì autorizzata a regolamentare gli acconti mensili alle aziende sanitarie nonché le erogazioni di cassa nel limite complessivo di un dodicesimo del finanziamento complessivo del Servizio socio- sanitario regionale. 21. Qualora entro il termine dell esercizio nel corso del quale sono stati stanziati i fondi relativi al finanziamento del Servizio socio-sanitario regionale non sia possibile far luogo a tutto o in parte all impegno delle spese di cui al comma 16, le stesse possono essere reiscritte alla competenza dell esercizio immediatamente successivo in tutto o per le parti residuali; in tal caso si applicano le disposizioni e le procedure previste dall articolo 42 comma 11 del decreto legislativo 23 giugno 2011, n Per l anno 2017 è autorizzato, ai sensi del paragrafo 9.2 principio contabile applicato della contabilità finanziaria (Allegato n.4/2 del d.lgs 126/2014 ) l utilizzo anticipato di una quota pari ad ,00, del risultato di amministrazione presunto del 2016, come riportato all allegato 8 Prospetto esplicativo del risultato presunto di amministrazione 6

, in attuazione dei piani finanziari definitivi approvati con l intesa del 09/06/2016 sull accordo multiregionale per l")

29 23. Visti il Regolamento UE del Parlamento Europeo e del Consiglio del 15 maggio 2014 e il Regolamento UE n. 1303/2013 relativi al Fondo Europeo per gli affari marittimi e la pesca (FEAMP), in attuazione dei piani finanziari definitivi approvati con l intesa del 09/06/2016 sull accordo multiregionale per l attuazione coordinata degli interventi cofinanziarti con il FEAMP, sono iscritte a bilancio le risorse vincolate assegnate dalla UE e dallo Stato, relative agli anni , rispettivamente per complessivi ,00 ed ,00 ed è autorizzato il cofinanziamento regionale relativo agli anni per complessivi , Le risorse di cui al comma 23 sono allocate a bilancio alla missione 16 -programma1 titoli 1 e 2 del bilancio regionale e suddivise, per ciascun anno, come nel seguente schema: Art. 2 (Entrata in vigore) 1. La presente legge entra in vigore il 1 gennaio

30 PROPOSTA DI PROGETTO DI LEGGE BILANCIO DI PREVISIONE ALLEGATO A

31 NOTA INTEGRATIVA ALLEGATO 1 BILANCIO DI PREVISIONE

32 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE a) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento agli stanziamenti riguardanti gli accantonamenti per le spese potenziali e al fondo crediti di dubbia esigibilità, dando l illustrazione dei crediti per i quali non è previsto l accantonamento a tale fondo Il contesto entro cui è stata predisposta la manovra al bilancio di previsione è risultato alquanto critico e complesso, risentendo pesantemente sia del vincolo costituzionale del pareggio del bilancio, con conseguente divieto di prevedere investimenti coperti con debito, sia della necessità di dover concorrere al mantenimento degli equilibri di finanza pubblica a livello nazionale, che quest anno ha inciso in modo significativo e particolarmente gravoso sulle potenzialità di spesa regionale. I tagli per l anno 2017 per le Regioni a Statuto Ordinario a legislazione vigente sono infatti ingenti e pari a milioni, derivanti dalle ultime tre manovre statali e 2016, coperti in via strutturale per 5,5 miliardi dalla riduzione del Fondo Sanitario Nazionale. A questi si aggiungono i maggiori risparmi che il comparto Regioni apporta al risanamento della finanza pubblica dovuti al passaggio dal patto di stabilità come tetto di spesa all applicazione della normativa del pareggio di bilancio stimati in milioni per l anno Infatti, a differenza dell esercizio 2015 dove l effetto positivo era stato lasciato nel comparto regioni per favorire i pagamenti agli EELL per gli investimenti delle PPAA, il maggior risparmio è acquisito al bilancio dello Stato. Si sta monitorando l evoluzione del testo del ddl bilancio statale 2017 al fine di comprendere se vi siano margini di apertura da parte del Governo almeno per il rilancio degli investimenti. Per il 2017, di fatto, le RSO concorrono al miglioramento della finanza pubblica per milioni in termini di indebitamento netto (inclusi i 5,5 miliardi già previsti a copertura della legislazione vigente) e per milioni in termini di saldo netto da finanziare. Inoltre, a legislazione vigente, per l anno 2018 si prevede un contributo agli obiettivi di finanza pubblica per le Regioni a Statuto Ordinario pari a ,1 milioni sull indebitamento netto e di milioni in termini di saldo netto da finanziare. Per Regione Lombardia si traduce in un contributo pari a 1,5 miliardi in termini di indebitamento e saldo netto nel 2017, e ad un contributo cumulato nel quadriennio pari a 4,6 miliardi in termini di indebitamento netto. Ciò comporta, per Regione Lombardia, un taglio di risorse in misura consistente. La riduzione della potenzialità di spesa si accompagna alla significativa contrazione delle entrate tributarie (-57 milioni), riconducibile sostanzialmente alla diminuzione delle entrate da evasione fiscale. 1

33 In tale contesto, la manovra di bilancio si fonda sui seguenti criteri, basati su un ipotesi di taglio statale che comporta un accantonamento pari a 280 milioni, che potranno essere riorientati sulla base dei dati definitivi della manovra statale : Razionalizzazione della spesa di funzionamento della Giunta regionale, del Consiglio regionale e degli Enti del Sistema allargato; Mantenimento della politica fiscale esistente, comprese le misure agevolative in essere; Piena copertura della spesa rigida, sia di parte corrente che in capitale (principalmente correlata alla spesa di funzionamento) Finanziamento delle politiche di spesa corrente, in misura sostanzialmente pari all assestato 2016; Sostanziale azzeramento delle politiche di spesa di investimento; Pieno utilizzo delle risorse comunitarie, volte a valorizzare la creazione di sinergie finanziarie per il finanziamento degli interventi sul territorio; Coerenza con le priorità individuate dai documenti programmatori regionali. Le previsioni di competenza finanziaria sono inoltre elaborate in coerenza con il principio generale della competenza finanziaria e rappresentano le entrate e le spese che si prevede saranno esigibili in ciascuno degli esercizi considerati, anche se la relativa obbligazione è sorta in esercizi precedenti. L esigibilità di ciascuna obbligazione è individuata nel rispetto del principio applicato della contabilità finanziaria, di cui all allegato n. 4.2 al D.lgs. n.118/2011. Le previsioni di spesa sono predisposte nel rispetto dei principi contabili generali della veridicità e della coerenza, tenendo conto dei riflessi finanziari delle decisioni descritte nel documento di programmazione, comprese quelle in corso di realizzazione rappresentate dagli impegni già assunti a seguito di obbligazioni giuridicamente perfezionate, esigibili negli esercizi considerati. In particolare, si evidenziano i seguenti criteri adottati per la formulazione dei principali stanziamenti di entrata e di spesa. FONDO SANITARIO REGIONALE Le risorse stanziate nel bilancio regionale 2017 per il Fondo Sanitario Regionale (FSR - quota indistinta) sono pari a milioni di euro, al lordo della mobilità sanitaria passiva pari a 332 milioni. Considerando il saldo netto mobilità, il FSR indistinto è quindi pari a milioni. L ammontare di risorse previste per il 2017 a titolo di FSR indistinto è stato allineato all importo definitivamente spettante alla regione per l anno 2016, determinato con l atto formale di riparto tra le regioni approvato in Conferenza Stato-Regioni il 14 aprile Con riferimento invece alle quote vincolate del Fondo Sanitario Nazionale, è stato previsto uno stanziamento complessivo di 370 milioni (incluso il finanziamento dell IZS Istituto Zooprofilattico Sperimentale). Considerando quindi sia il FSR indistinto (con saldo netto mobilità) che le quote vincolate FSN si determina un importo totale di milioni di euro destinati al finanziamento sanitario corrente SSN, sostanzialmente allineato all importo complessivamente previsto nel 2016 pari a milioni. Il criterio per la formulazione delle previsioni nel bilancio 2017 tiene conto dell Intesa sancita in Conferenza Stato-Regioni a febbraio 2016 in merito al concorso delle regioni agli obiettivi di 2

34 finanza pubblica, ove il livello del Fabbisogno Sanitario Nazionale per l anno 2017 è stato rideterminato in 113 miliardi di euro, a fronte di un ammontare di 111 miliardi definitivo per il Occorre però tenere in considerazione che l art. 60 del disegno di legge del bilancio dello Stato individua ulteriori oneri (nuovi LEA, piano vaccini, farmaci oncologici innovativi e per l eradicazione dell epatite C, nuove stabilizzazioni e assunzioni nonché rinnovi contrattuali) a carico del Fondo che, presumibilmente, assorbono tutto l incremento. In particolare, le previsioni di entrata del FSR indistinto si basano sui meccanismi di finanziamento della Sanità disciplinati dal D.Lgs 56/2000 la cui validità - fino alla piena attuazione di quanto previsto dal D.lgs 68/ è stata prorogata dall art. 13 comma 1 lettera b) del decreto legge 113/2016. Quest ultimo decreto ha confermato fino all anno 2017 i criteri di determinazione dell aliquota di compartecipazione regionale all IVA definiti dal D.Lgs 56/2000 ed ha posticipato la rideterminazione dell addizionale IRPEF all esercizio Le entrate tributarie che finanziano la spesa sanitaria indistinta sono: IRAP, Addizionale Regionale all IRPEF e la compartecipazione regionale all IVA sanità. Le previsioni per il 2017 dei gettiti relativi ad IRAP-sanità e Addizionale Regionale IRPEF-sanità sono state anch esse allineate a quelle contenute nell atto di riparto 2016 che, con particolare riferimento all IRAP, già tengono conto della riduzione di gettito conseguente alla deduzione del costo del lavoro dalla base imponibile IRAP disposta dalla L. 190/2014 (legge di stabilità 2015). Infine, la compartecipazione IVA - sanità si aggiunge agli altri gettiti a copertura del livello di finanziamento determinato; con l importo della mobilità attiva (870 milioni contabilizzati al Titolo 3 delle entrate) si arriva alla quantificazione del Fondo sanitario complessivo lordo. CRITERI DI DETERMINAZIONE DEI PRINCIPALI STANZIAMENTI DI ENTRATA: Entrate Titolo I IRAP e Addizionale IRPEF non sanità 3

35 Per quanto riguarda la componente delle manovre fiscali regionali IRAP e Addizionale Regionale all IRPEF, le relative previsioni di bilancio per il 2017 risultano non superiori alle ultime stime del Dipartimento delle Finanze del MEF (aggiornate con nota del 30 novembre 2015), in ottemperanza al principio contabile applicato concernente la contabilità finanziaria. Si precisa che tali stime MEF tenevano già conto, relativamente all IRAP, degli effetti sulla manovra regionale delle già citate disposizioni statali contenute nella legge di stabilità 2015, che hanno introdotto la deduzione del costo del lavoro dalla base imponibile IRAP. A seguito di tale manovra, lo Stato ha previsto a favore delle Regioni una quota a compensazione della riduzione dei gettiti a decorrere dal 2015, da ripartire annualmente con Intesa da sancire in sede di Conferenza Stato-Regioni. Lo stanziamento di bilancio 2017 per la voce IRAP non sanità ammonta pertanto a 82 milioni, così composto: 54 milioni per la componente manovra fiscale (pari alla stima MEF) 13,9 milioni quale quota annualmente trasferita a titolo di ex fondo perequativo, ai sensi della L. 549/ ,1 milioni relativi alla compensazione gettiti da parte dello Stato per la suddetta riduzione della base imponibile ex legge di stabilità La stima di tale importo è stata prudenzialmente allineata al minore degli importi ad oggi ripartito a favore della Lombardia, cioè quello dell anno Lo stanziamento di bilancio 2017 per la voce Addizionale IRPEF non sanità è composto esclusivamente dalla componente relativa alla manovra fiscale, stimata in 326 milioni sulla base di un trend di incremento rispetto al 2016 desunto sia dalle ultime stime MEF disponibili per il quadriennio , sia dalla Nota di aggiornamento al DEF 2016 con riferimento all andamento macroeconomico. Tale previsione rimane comunque inferiore all importo stimato per l anno 2017 dal Dipartimento delle Finanze (pari a 342 milioni). Le entrate per le eccedenze di gettito da manovre fiscali regionali - non sanità rispetto alle stime regionali iscritte a bilancio, sono previste ai sensi dell art. 5 comma 10 della L.R. 22/2015 al fine di rilevare le maggiori erogazioni in via provvisoria da parte del Dipartimento delle Finanze del MEF, nelle more della consuntivazione a seguito della quantificazione dei gettiti definitivi. Si tratta quindi di entrate basate su stima, la cui entità è influenzata dall andamento del ciclo economico ed il cui esatto ammontare viene rendicontato con un ritardo di almeno due anni rispetto all anno di competenza giuridica del tributo. La quantificazione delle eccedenze è basata sulle erogazioni attese nel 2017, determinate ai sensi dell'articolo 77-quater del DL 112/2008 e pari a 21 milioni per l Addizionale regionale IRPEF. Il medesimo importo è stanziato a pareggio in spesa a titolo di accantonamento. Per l IRAP e Addizionale Regionale all IRPEF sono inoltre previsti a bilancio le entrate derivanti dalle attività di recupero fiscale, rispettivamente pari a 185 milioni e 18 milioni per l anno

36 Compartecipazione IVA non sanità La previsione 2017 per la compartecipazione IVA non sanitaria pari a 110,7 milioni (+ quota IVA sulle benzine di confine pari a 18,5 milioni) ricomprendendo: la quota di IVA annualmente trasferita dallo Stato e commisurata ai trasferimenti soppressi dal D.Lgs 56/2000 pari a 92 milioni. Tale valore deriva dalla differenza tra la sommatoria dei trasferimenti soppressi e l ammontare del FSN corrente i cui importi sono quantificati nel DPCM 4 gennaio 2016 (cd. I DPCM attuativo del d.lgs. n 56/ anno 2013), assumendo che l erogazione ministeriale nel corso dell esercizio 2017 utilizzerà come base di calcolo l esercizio 2013 la quota di guadagni IVA (risultati finali della perequazione sulla spesa storica riguardanti l attuazione del D.Lgs n. 56/2000) cristallizzata con l accordo in sede di Conferenza delle Regioni e delle Province Autonome e comunicata al Ministero dell Economia e delle Finanze con nota del 26 maggio 2016, prot. 2701/C2FIN, pari a 7,3 milioni una quota di IVA derivante dall attuazione dei decreti interdipartimentali del 16 marzo 2015 aventi ad oggetto la determinazione del maggior gettito della tassa automobilistica da riservare allo Stato, al netto del minor gettito dello stesso tributo da riconoscere alle regioni, per gli anni dal 2008 al 2011, ai sensi dell articolo 1, commi 235 e 322, della legge 27 dicembre 2006, n. 296, da cui è emerso un maggior gettito rispetto a quanto allibrato nel bilancio regionale pari a 11,4 milioni la quota aggiuntiva di compartecipazione all'imposta sul valore aggiunto relativa ai litri di carburante venduti a prezzo ridotto (18,5 milioni nel 2017). Tassa automobilistica Il nuovo processo di riscossione coattiva per il tramite del Concessionario ha comportato un adeguato allestimento dei capitoli in entrata e in spesa, non potendosi replicare la modalità di riversamento in uso con l Agente della riscossione, che prevede la compensazione del riscosso con le spese dovute per il servizio reso. Quanto alla domiciliazione bancaria della tassa automobilistica gli effetti finanziari, riscontrabili a partire da gennaio 2017, sono stati già assorbiti in sede di legge regionale di Semplificazione 2016 e dell assestamento 2016, in relazione all ammontare delle adesioni stimate (ca 25%). Ulteriori misure attengono: alla scelta per il contribuente di poter pagare eventuali sanzioni attraverso rate mensili (modifica art. 88 comma 1 l.r.10/2003). La modifica ha effetti esclusivamente di tipo procedurale; alla decorrenza dell esenzione per disabilità (dalla presentazione della domanda e non dall accertamento della condizione), uniformando i termini a quelli previsti per il riconoscimento dei benefici di competenza statale. alla rateizzazione dei tributi. Viene riscritto il comma 5 dell art. 91 della l.r. 10/2003 a seguito delle difficoltà applicative e dell onerosità riscontrate, introducendo un limite minimo alla rateizzazione ordinaria ed eliminando la maggiorazione degli interessi ex lege, anche in tal caso le innovazioni si caratterizzano per la modifica del procedimento in essere. Si è conclusa la campagna per la regolarizzazione agevolata delle posizioni per le quali non risultava assolto il pagamento della tassa automobilistica. La misura, introdotta con il comma 2 quater, dell art. 49, della l.r. 10/2003, prevedeva la non applicazione di sanzioni, interessi e oneri accessori, per le annualità dal 5

37 1999 al 2015, purché il pagamento fosse effettuato entro il 31 ottobre Il gettito derivato è stato superiore ai 200 mln/ (di cui circa 40 mln/ introitati nel 2015). Per le misure agevolative in essere, già assorbite nelle previsioni di bilancio, si richiamano : ONLUS: Esenzione totale dall IRAP e dalla tassa automobilistica Art. 1, c. 7, l.r. 27/01. Imprese che esercitano nei piccoli comuni montani, costituite dopo il 5 maggio 2004: Riduzione IRAP (-1%) per 4 periodi d imposta Art. 9, c. 2, 4 e 5, l.r. 11/04. Imprese che esercitano attività commerciale di vicinato nei piccoli comuni montani: Riduzione IRAP (-1%) per 4 periodi d imposta Art. 9, c. 3 e 5, l.r. 11/04. Enti ecclesiastici che erogano servizi nell ambito del SSR: Credito d imposta pari all 1% dell IRAP dovuta Art. 1, c. 1, l.r. 31/06. Aziende pubbliche di servizi alla persona (ASP): Esenzione totale dal pagamento dell IRAP, con decorrenza 1 gennaio 2008 Art. 1, c. 2, lett. f), l.r. 35/07, che ha introdotto il comma 6 bis all art. 77 della l.r. 10/2003. Scuole dell infanzia: Riduzione di un punto dell aliquota IRAP - Art. 1, c. 2, lett. g), l.r. 35/07 che ha introdotto il comma 6ter, all art. 77 della l.r. 10/2003. Disabili: Esenzione totale dal pagamento della tassa automobilistica Art. 44, l.r. 10/03. ALER Esenzione IRAP dal (art. 77, comma 6 sexies, l.r. 10/2003) Altre entrate Fondo rotativo Tra le entrate in conto capitale stanziate al Titolo 4 del bilancio regionale, sono iscritte le entrate derivanti dai rientri del fondo rotativo. In particolare, le risorse previste per l anno 2017 ammontano a 272,5 milioni così composti: 250 milioni quale rimborso straordinario del Fondo rotativo. Tale tipologia di rimborso è disciplinata dalla legge regionale istitutiva del fondo rotativo (LR 11/2011, art. 8) come modificata dalla proposta di progetto di legge di stabilità , e concorre in via definitiva alla riduzione delle somme erogate; 22,5 milioni quale stima della quota di rimborso secondo i piani di rientro in corso di ridefinizione e sulla base di quanto previsto dalla legge regionale istitutiva del fondo. CRITERI DI DETERMINAZIONE DEI PRINCIPALI STANZIAMENTI DI SPESA: Nell Allegato 1 si fornisce il dettaglio delle previsioni di spesa autonoma per missioni e programmi. Per ciascun programma di spesa autonoma vengono evidenziati i criteri di quantificazione degli stanziamenti nonché i relativi riferimenti normativi. 6

38 Le quantificazioni di spesa delle risorse vincolate derivano invece dai relativi provvedimenti statali e comunitari. Fondo crediti di dubbia esigibilità In attuazione del PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA CONTABILITA FINANZIARIA (di seguito il Principio Contabile) Regione Lombardia ha previsto nei propri bilanci l istituzione del Fondo crediti di dubbia esigibilità suddiviso in parte corrente e parte capitale entrambi finanziati con risorse correnti. Per la definizione del valore da attribuire al Fondo negli esercizi 2017, 2018 e 2019 si è provveduto, in linea con quanto stabilito dal Principio Contabile a: 1) individuare i crediti che possono dare luogo a dubbia e difficile esazione, attraverso l analisi dei singoli capitoli di bilancio e riconducendo gli stessi nell ambito delle rispettive Tipologie e Titoli ; 2) analizzare l andamento di tali crediti negli esercizi 2011/2015; 3) calcolare la % da accantonare con i tre metodi riportati. Per l individuazione dei crediti di dubbia esazione si è provveduto ad escludere i crediti verso l Unione Europea, Cassa DDPP, Comuni, Province ed altri EEPP; i crediti garantiti da fidejussione, nonché le entrate tributarie accertate secondo il criterio di cassa, in forza di quanto stabilito dal Principio applicato alla contabilità finanziaria. Inoltre sono state escluse: le entrate tributarie che finanziano la sanità accertate sulla base degli atti di riparto e le manovre fiscali regionali libere, accertate per un importo non superiore a quello stimato dal competente Dipartimento delle finanze Le entrate collegate a crediti vantati nei confronti delle società del appartenenti al Sistema Regionale (SIREG) individuate dall articolo 1, comma 1 della legge regionale 27 dicembre 2006, n. 30, e successive modificazioni ed integrazioni, trattandosi di società partecipate (anche totalmente da Regione Lombardia). Tali soggetti, oltre ad essere sotto il controllo e la direzione di Regione Lombardia, sono in primis annoverati tra gli enti pubblici e figurano nello specifico elenco redatto ogni anno da Istat. Inoltre, anche per quelli come Finlombarda Spa e le aziende regionali per l edilizia residenziale, non presenti nel richiamato elenco Istat, l esclusione è frutto della valutazione sul rischio di esigibilità nullo verso tali soggetti. Ciò motiva l esclusione sotto il profilo sia soggettivo, sia oggettivo. Come indicato nel principio contabile è stato accantonato al fondo l intero importo stanziato al cap. di entrata CANONE AGGIUNTIVO EX ART. 53 BIS L.R. 26/2003 ammontante a ,00 relativo all esercizio Infine, per quanto attiene alla percentuale di accantonamento, fra le ipotesi evidenziate dal Principio Contabile anche in relazione alla prudenzialità, con la quale sono definiti gli stanziamenti di bilancio, è stato scelto il metodo derivante dall applicazione della media ponderata (lettera b pag. 82 del principio applicato alla contabilità finanziaria) 7

39 Le percentuali di accantonamento determinate in relazione all analisi effettuata e applicabili agli stanziamenti previsti sono risultate le seguenti: Titolo 1 Descrizione Percentuale di accantonamento Tipologia 101 Imposte, tasse e proventi assimilati 0,66% Tipologia 102 Tributi destinati al finanziamento della sanità 0,02% Titolo 2 Tipologia 103 Trasferimenti correnti da imprese 80,21% Tipologia 104 Trasferimenti correnti da Istituzioni Sociali Provate 70,04% Tipologia 105 Titolo 3 Tipologia 100 Tipologia 200 Trasferimenti correnti dall Unione Europea e dal resto del Mondo Vendita di beni e servizi e proventi derivanti dalla gestione dei beni Proventi derivanti dall'attività di controllo e repressione delle irregolarità e degli illeciti 0,00% 8,49% 56,28% Tipologia 300 Interessi attivi 6,15% Tipologia 400 Altre entrate da redditi da capitale 0,00% Tipologia 500 Rimborsi e altre entrate correnti 28,84% Titolo 4 Tipologia 200 Contributi agli investimenti 77,55% Tipologia 400 Entrate da alienazione di beni materiali e immateriali 15,60% Tipologia 500 Altre entrate in conto capitale 49,90% Titolo 5 Tipologia 200 Riscossione crediti di breve termine 35,89% Tipologia 300 Riscossione crediti di medio-lungo termine 50,00% Tipologia 400 Altre entrate per riduzione di attività finanziarie 0,00% Pertanto, in relazione all applicazione delle percentuali, sopra riportate le quote da accantonare ammontano a: ACCANTONAMENTO , , ,04 di cui corrente , , ,04 di cui capitale , , ,00 Fondo rischi legali Ai sensi del punto 5.2, lett. h, dei principi applicati alla contabilità finanziaria, la Regione, in relazione ai contenziosi in corso, dai quali possono scaturire obbligazioni passive condizionate all esito del giudizio, ha accantonato, in un apposito fondo rischi, le risorse necessarie per il pagamento degli oneri determinati in sede di emanazione delle sentenze esecutive. 8

40 In relazione a tali obbligazioni giuridiche potenziali, Regione Lombardia, al fine di non far gravare sull anno di prima applicazione del principio l impatto finanziario totale riferito ai contenziosi formatisi negli anni precedenti, ha proceduto lo scorso anno alla costituzione graduale dei fondi rischi, appostando le relative risorse in ciascuno degli anni del triennio. L'attività per il bilancio in corso ha seguito le medesime modalità utilizzate negli scorsi anni, che si riportano di seguito. Sono state effettuate in proposito le seguenti attività: a. Ricognizione del contenzioso più rilevante ad opera degli avvocati regionali costituiti in giudizio; b. Identificazione delle domande recanti richiesta di condanna al pagamento di somme liquide o comunque determinabili senza ulteriori apporti istruttori; c. Esclusione delle casistiche di azioni di annullamento e recanti richieste generiche e sussidiarie di tipo risarcitorio, sia per la mancanza di importi monetari che per l ascrivibilità di eventuali esborsi a successiva autonoma attività di rinnovazione dei procedimenti e degli atti impugnati; d. Graduazione probabilistica dell ipotesi di soccombenza con riferimento a criteri più attendibili di liquidazione in caso di soccombenza; e. Collaborazione con le Direzioni Generali competenti in ordine alle attività di cui alle lettere di cui innanzi (anche al fine di verificare la preesistenza di una previsione in bilancio) e con gli uffici finanziari allo scopo di adottare i criteri di ascrivibilità della spesa alla parte corrente o in conto capitale, nonché ai diversi esercizi del triennio di programmazione in relazione alla probabile durata dei giudizi. In considerazione dell oggetto del contenzioso in corso, sono stati mantenuti due capitoli, uno relativo al fondo rischi di parte corrente e uno relativo al fondo rischi di parte capitale. Per quanto riguarda la riserva di ulteriori valutazioni in corso di esercizio e di un attività più sistematica di ricognizione di tutto il contenzioso pendente ai fini della sua esatta individuazione quantitativa, di una prognosi di permanenza di interesse alla decisione e di probabile soccombenza, attività che richiede un puntuale accesso agli archivi considerando che alla Regione vengono notificate mediamente 700/800 cause l anno e che la media annuale delle decisioni è inferiore ai nuovi casi, si precisa che permane tale esigenza, sebbene le attività di cui alle lettere da a) ad e) abbiano comunque consentito di: eliminare contenziosi già previsti a seguito del venir meno del rischio di risarcimento; rimodulare (prevalentemente in diminuzione) gli importi già previsti per contenziosi inseriti nel Fondo lo scorso anno; prevedere l'inserimento di nuovi contenziosi non previsti lo scorso anno. Viene confermato che l attendibilità dello scrutinio sin qui effettuato andrà periodicamente valutata per effetto delle sopravvenienze in corso di causa che potranno far emergere nuove situazioni di potenziale passività ovvero depotenziare quelle in essere. 9