SINTESI DEI RIFERIMENTI NORMATIVI

|

|

|

- Serafina Palumbo

- 8 anni fa

- Просмотров:

Транскрипт

1 SINTESI DEI RIFERIMENTI NORMATIVI ART.2423 c.c. principi di redazione bilancio ART 2424 c.c. schema di stato patrimoniale ART 2425 c.c. schema di conto economico ART 2426 c.c. criteri di valutazione ART 2427 c.c. nota integrativa ART 2428 c.c. relazione sulla gestione

2 STRUTTURA PIRAMIDALE DELLA DISCIPLINA CIVILISTICA DI BILANCIO Clausola generale Principi generali di redazione Criteri di valutazione art c.c. art bis c.c. art c.c. Obbligo di deroga art comma 2

3 Art.2424 c.c. contenuto dello Stato Patrimoniale Attività A) CREDITI VERSO SOCI Passivo A) PATRIMONIO NETTO B) IMMOBILIZZAZIONI I Immateriali II Materiali III Finanziarie B) FONDI PER RISCHI E ONERI C) T.F.R D) DEBITI C) ATTIVO CIRCOLANTE I Rimanenze II Crediti III Attività finanziarie IV Disponibilità liquide D) RATEI E RISCONTI E) RATEI E RISCONTI 3

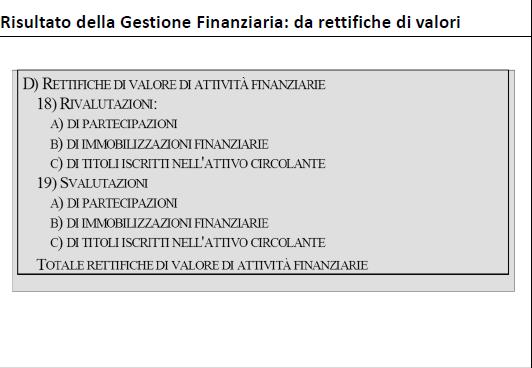

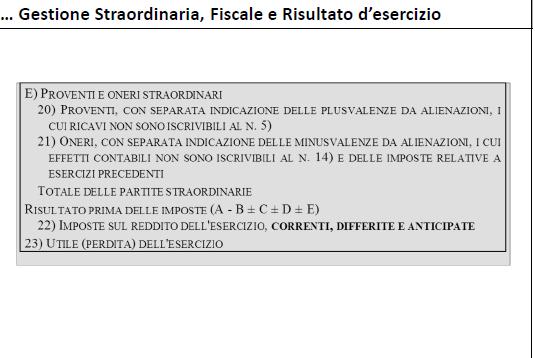

4 Art.2425: contenuto del conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE differenza (A-B) C) PROVENTI ED ONERI FINANZIARI D) RETTIFICHE DI VALORE ATTIVITA FINANZIARIE E) PROVENTI ED ONERI STRAORDINARI risultato prima delle imposte 22) imposte sul reddito di esercizio 23) utile o perdita dell esercizio

5 GLI SCHEMI DI BILANCIO Il conto economico Struttura e forma del C.E. secondo il codice civile

6 Lo schema di Conto economico secondo il codice civile e i principi contabili nazionali Forma scalare = risultati intermedi al fine di dare distinta evidenza all area operativa(inclusa accessoria) /finanziaria/straordinaria

7 L articolazione per aree AREA OPERATIVA differenti categorie di voci che interessano le principali operazioni di approvvigionamento AREA EXTRAOPERATIVA proventi ed oneri accessori (canoni di locazione) AREA FINANZIARIA proventi ed oneri connessi alla gestione delle risorse finanziarie AREA STRAORDINARIA proventi ed oneri diversi per natura e frequenza

8 La riclassificazione gestionale del conto economico: E essenzialmente tesa a suddividere le aree in base alla loro pertinenza gestionale Operativa Accessoria Finanziaria Ordinaria Straordinaria

9 LA FORMULA SCALARE DEL REDDITO CONTO ECONOMICO SCALARE REDDITO OPERATIVO (M.O.N.) +/- SALDO GEST. EXTRACARATTERISTICA = E.B.I.T. (REDDITO CORRENTE) - ONERI FINANZIARI netti +/- SALDO GESTIONE STRAORDINARIA = REDDITO LORDO (E.B.T.) - IMPOSTE SUL REDDITO = REDDITO NETTO 71

10 Art.2425 c.c.: contenuto del conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE differenza (A-B) C) PROVENTI ED ONERI FINANZIARI D) RETTIFICHE DI VALORE ATTIVITA FINANZIARIE E) PROVENTI ED ONERI STRAORDINARI risultato prima delle imposte 22) imposte sul reddito di esercizio 23) utile o perdita dell esercizio

11 Il conto economico civilistico- Segue La struttura prescritta, attraverso la riclassificazione di ricavi e costi operativi, tende a far emergere Valore e costo della produzione effettuata

12 Il conto economico civilistico- Segue Una diversa riclassificazione di ricavi e costi operativi, tende invece ad offrire una struttura dell informativa di conto economico finalizzata alla rilevazione del costo del venduto

13

14

15 a costi e ricavi della produzione effettuata Valore della produzione - costo utilizzo fattori produttivi= RISULTATO OPERATIVO Ricavi interni ed esterni vendite incremento magazzino.prodotti finiti Costi della gestione caratteristica acquisto materie consumi materie costo personale costo servizi industriali ammortamenti

16 a costi e ricavi del venduto ricavi di vendita - costo del venduto= RISULTATO OPERATIVO Costi della gestione caratteristica acquisto materie costo personale costo servizi industriali ammortamenti variazione delle rimanenze

17 La differenza fra valore e costo della produzione nel conto economico civilistico non è assimilabile al reddito operativo...risultato del complesso delle operazioni economiche direttamente riconducibili all attività in cui l impresa è tipicamente impegnata Ciò a causa della presenza in esso anche di componenti della gestione accessoria

18

19

20

21 Applicazione Riclassificazione del reddito operativo 21

22 Riclassificazione del reddito operativo Sulla base dei dati della gestione operativa, procedere alla riclassificazione del reddito operativo in base alle configurazioni: - a costi e ricavi del venduto - a costi e ricavi della produzione effettuata 22

23 Dati della gestione operativa Ricavi di vendita 2000 Prodotti finiti in magazzino 300 Prodotti in corso di lavorazione 100 Esistenze iniziali di prodotti finiti 50 Esistenze iniziali di prodotti in corso di lavorazione 100 Acquisti di materie 200 Esistenze iniziali di materie prime e accessorie 150 Esistenze finali di materie prime e accessorie 200 Costi relativi alla produzione

24 Riclassificazione del reddito operativo in base al costo del venduto RICAVI DI VENDITA COSTO DEL VENDUTO Costi relativi a fattori acquisiti e beni prodotti nell esercizio precedente ma venduti nel presente esercizio 300 Costie servizi relativi alla produzioneeffettuata 800 A detrarre costi e servizi relativi alla produzione effettuata ma non venduta 600 RISULTATO OPERATIVO

25 Riclassificazione del reddito operativo in base a costi e ricavi della produzione effettuata VALORE DELLA PRODUZIONE 2250 Ricavi di vendita 2000 Variazione magazzino prodotti e prod. /c.lavorazione 250 COSTO DELLA PRODUZIONE EFFETTUATA 750 Consumi di fattori impiegati per la produzione 150 Costi e servizi relativi alla produzione effettuata 600 RISULTATO OPERATIVO 1500

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

La riclassificazione del Conto Economico Criterio Costi e Ricavi del Venduto

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2015.2016 La riclassificazione del Conto Economico Criterio Costi e Ricavi del Venduto 15 Marzo 2016 Dott.ssa Fabrizia Sarto LA RICLASSIFICAZIONE DEL

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2015.2016 La riclassificazione del Conto Economico Criterio Costi e Ricavi del Venduto 15 Marzo 2016 Dott.ssa Fabrizia Sarto LA RICLASSIFICAZIONE DEL

MONTAGNA VICENTINA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

CONSORZIO RADIOLABS. Bilancio al 2014 Gli importi presenti sono espressi in Euro

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

RETENERGIE SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

Prospetti di Nota integrativa

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 8 Prospetti di Nota integrativa Gian Carlo Bondi COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica, civilistica

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 8 Prospetti di Nota integrativa Gian Carlo Bondi COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica, civilistica

INDICE SOMMARIO. Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO

INDICE SOMMARIO Presentazione della seconda edizione... pag. V Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO 1.1. Unità della gestione aziendale e natura dei valori del bilancio d esercizio...

INDICE SOMMARIO Presentazione della seconda edizione... pag. V Capitolo 1 I PRINCIPI PER LA FORMAZIONE DEL BILANCIO D ESERCIZIO 1.1. Unità della gestione aziendale e natura dei valori del bilancio d esercizio...

Fondo ammortamento ( ) 0. Fondo ammortamento ( ) ( ) Fondo ammortamento 0 0. Totale IMMOBILIZZAZIONI

0. Fondo ammortamento ( ) ( ) Fondo ammortamento 0 0. Totale IMMOBILIZZAZIONI") Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 87.739 26.398 Fondo ammortamento

Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 87.739 26.398 Fondo ammortamento

RICLASSIFICAZIONE DI BILANCIO. Docente: Prof. Massimo Mariani

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

FONDAZIONE SERVIZI INTEGRATI GARDESANI

FONDAZIONE SERVIZI INTEGRATI GARDESANI BILANCIO D'ESERCIZIO DAL 01/01/2012 AL 31/12/2012 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. FONDAZIONE SERVIZI INTEGRATI GARDESANI Sede Legale:

FONDAZIONE SERVIZI INTEGRATI GARDESANI BILANCIO D'ESERCIZIO DAL 01/01/2012 AL 31/12/2012 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. FONDAZIONE SERVIZI INTEGRATI GARDESANI Sede Legale:

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

COOPERATIVA EQUO MERCATO - SOCIETA' COOPERATIVA. Bilancio al 31/12/2013

Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 96.100,00 Capitale Sociale sottoscritto Euro 98.500,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e N. iscrizione Registro Imprese

Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 96.100,00 Capitale Sociale sottoscritto Euro 98.500,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e N. iscrizione Registro Imprese

Situazione Patrimoniale al 30 Giugno 2004 ATTIVO TOTALE ATTIVO Fusione per incorporazione di Data Centro S.p.A.

Situazione Patrimoniale al 30 Giugno 2004 ATTIVO Cassa e disponibilità presso banche ed uffici postali 61.373.362 Titoli del tesoro e valori assimilabili al rifinanziamento presso banche centrali 90.784.975

Situazione Patrimoniale al 30 Giugno 2004 ATTIVO Cassa e disponibilità presso banche ed uffici postali 61.373.362 Titoli del tesoro e valori assimilabili al rifinanziamento presso banche centrali 90.784.975

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA. Riccardo Rapelli

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli [email protected] Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli [email protected] Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

Schema metodologico delle analisi di bilancio

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

,00 RIMANENZE SEMILAVORATI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

Bilancio di esercizio al 31/12/2011 STATO PATRIMONIALE ATTIVO. Pagina 1 di 5 TOTALE CREDITI VERSO SOCI (A) 0 B) IMMOBILIZZAZIONI

0 B) IMMOBILIZZAZIONI") Sede legale in: VIALE PIETRO DE COUBERTIN 1 196 ROMA ( RM ) Codice fiscale: 58185216 P.Iva: 58185216 Iscrizione Registro Persone Giuridiche n. 289/24 Bilancio di esercizio al 31/12/211 STATO PATRIMONIALE

Sede legale in: VIALE PIETRO DE COUBERTIN 1 196 ROMA ( RM ) Codice fiscale: 58185216 P.Iva: 58185216 Iscrizione Registro Persone Giuridiche n. 289/24 Bilancio di esercizio al 31/12/211 STATO PATRIMONIALE

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L.

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L. Sede in SAN GAETANO, 14 - SANDRIGO (VI) 36066 Codice Fiscale 01939680243 - Numero Rea VI 195417 P.I.: 01939680243 Capitale Sociale Euro 0 Forma giuridica:

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L. Sede in SAN GAETANO, 14 - SANDRIGO (VI) 36066 Codice Fiscale 01939680243 - Numero Rea VI 195417 P.I.: 01939680243 Capitale Sociale Euro 0 Forma giuridica:

STATO PATRIMONIALE FORMA ABBREVIATA D. DEBITI

STATO PATRIMONIALE FORMA ABBREVIATA A. CREDITI V/SOCI B. IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI II IMMOBILIZZAZIONI MATERIALI III IMMOBILIZZAZIONI FINANZIARIE C. ATTIVO CIRCOLANTE I RIMANENZE

STATO PATRIMONIALE FORMA ABBREVIATA A. CREDITI V/SOCI B. IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI II IMMOBILIZZAZIONI MATERIALI III IMMOBILIZZAZIONI FINANZIARIE C. ATTIVO CIRCOLANTE I RIMANENZE

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

CONSORZIO BACINO SALERNO 1

CONSORZIO BACINO SALERNO 1 Sede in VIALE G. MARCONI N.55-84013 CAVA DE' TIRRENI (SA) Codice Fiscale 95068720655 - Numero Rea SALERNO 313241 P.I.: 03683940658 Capitale Sociale Euro 0 i.v. Forma giuridica:

CONSORZIO BACINO SALERNO 1 Sede in VIALE G. MARCONI N.55-84013 CAVA DE' TIRRENI (SA) Codice Fiscale 95068720655 - Numero Rea SALERNO 313241 P.I.: 03683940658 Capitale Sociale Euro 0 i.v. Forma giuridica:

UN SEGNO DI PACE - SOCIETA'COOPERATIVA SOCIALE ONLUS

UN SEGNO DI PACE - SOCIETA'COOPERATIVA SOCIALE ONLUS Sede in MAROSTICA, VIA CA' BRUSA' 36 Capitale sociale euro 1.677,70 versato in parte per euro Cod.Fiscale Nr.Reg.Imp. 01735780247 Iscritta al Registro

UN SEGNO DI PACE - SOCIETA'COOPERATIVA SOCIALE ONLUS Sede in MAROSTICA, VIA CA' BRUSA' 36 Capitale sociale euro 1.677,70 versato in parte per euro Cod.Fiscale Nr.Reg.Imp. 01735780247 Iscritta al Registro

L analisi di bilancio. La riclassificazione del Conto economico

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo [email protected] Economia aziendale: lezioni n. 29-30 Metodi

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo [email protected] Economia aziendale: lezioni n. 29-30 Metodi

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL Sede in Via della Salute 14 BOLOGNA BO Codice Fiscale 03326931205 - Rea BO 510412 P.I.: 03326931205 Capitale Sociale Euro 4600000 i.v. Forma giuridica:

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL Sede in Via della Salute 14 BOLOGNA BO Codice Fiscale 03326931205 - Rea BO 510412 P.I.: 03326931205 Capitale Sociale Euro 4600000 i.v. Forma giuridica:

ENERGEKO GAS ITALIA S.R.L. CON SOCIO UNICO. Bilancio al 31/12/2013

Sede in BRINDISI - VIA FILOMENO CONSIGLIO, 4 Capitale Sociale versato Euro 40.000,00 Iscritta alla C.C.I.A.A. di BRINDISI Codice Fiscale e N. iscrizione Registro Imprese 01880680747 Partita IVA: 01880680747

Sede in BRINDISI - VIA FILOMENO CONSIGLIO, 4 Capitale Sociale versato Euro 40.000,00 Iscritta alla C.C.I.A.A. di BRINDISI Codice Fiscale e N. iscrizione Registro Imprese 01880680747 Partita IVA: 01880680747

ASSOCIAZIONE DOPOLAVORO FERROVIARIO BILANCIO CONSUNTIVO PER L ANNO APPROVATO DALL ASSEMBLEA DEI SOCI

ASSOCIAZIONE DOPOLAVORO FERROVIARIO BILANCIO CONSUNTIVO PER L ANNO APPROVATO DALL ASSEMBLEA DEI SOCI IL IL PRESIDENTE DEL COLLEGIO SINDACALE IL PRESIDENTE DELL ASSOCIAZIONE DLF L AMMINISTRATORE BILANCIO

ASSOCIAZIONE DOPOLAVORO FERROVIARIO BILANCIO CONSUNTIVO PER L ANNO APPROVATO DALL ASSEMBLEA DEI SOCI IL IL PRESIDENTE DEL COLLEGIO SINDACALE IL PRESIDENTE DELL ASSOCIAZIONE DLF L AMMINISTRATORE BILANCIO

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A.

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

La costruzione del bilancio consolidato: esercitazione di sintesi

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

L Analisi di bilancio

L Analisi di bilancio Economia Aziendale III Esame 2008-2009 L oggetto di indagine: il bilancio d esercizio Il bilancio d esercizio (art. 2423 e segg. cod.civ.) Stato patrimoniale Conto economico Nota

L Analisi di bilancio Economia Aziendale III Esame 2008-2009 L oggetto di indagine: il bilancio d esercizio Il bilancio d esercizio (art. 2423 e segg. cod.civ.) Stato patrimoniale Conto economico Nota

SCUOLA VANTINI. Sede in VIA CADUTI DI PIAZZA LOGGIA 7/B REZZATO BS Bilancio al 31/08/2016

SCUOLA VANTINI Sede in VIA CADUTI DI PIAZZA LOGGIA 7/B - 25086 REZZATO BS Bilancio al 31/08/2016 Stato patrimoniale attivo 31/08/2016 31/08/2015 A) Crediti verso soci per versamenti ancora dovuti (di cui

SCUOLA VANTINI Sede in VIA CADUTI DI PIAZZA LOGGIA 7/B - 25086 REZZATO BS Bilancio al 31/08/2016 Stato patrimoniale attivo 31/08/2016 31/08/2015 A) Crediti verso soci per versamenti ancora dovuti (di cui

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE BANCAPERTA S.P.A. 134 STATO PATRIMONIALE (in lire) VOCI DELL ATTIVO 31/12/1999 31/12/1998 10. Cassa e disponibilità presso banche centrali e

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE BANCAPERTA S.P.A. 134 STATO PATRIMONIALE (in lire) VOCI DELL ATTIVO 31/12/1999 31/12/1998 10. Cassa e disponibilità presso banche centrali e

AZIENDA DI PROMOZIONE TURISTICA

AZIENDA DI PROMOZIONE TURISTICA Sede Legale: SAN MARCO 2637 VENEZIA (VE) Iscritta al Registro Imprese di: VENEZIA C.F. e numero iscrizione: 03646550271 Iscritta al R.E.A. di VENEZIA n. 326309 Fondo consortile

AZIENDA DI PROMOZIONE TURISTICA Sede Legale: SAN MARCO 2637 VENEZIA (VE) Iscritta al Registro Imprese di: VENEZIA C.F. e numero iscrizione: 03646550271 Iscritta al R.E.A. di VENEZIA n. 326309 Fondo consortile

1.1. Prisma S.p.A. (caso svolto)

") 1.1. Prisma S.p.A. (caso svolto) La situazione contabile della Prisma S.p.A. al 31 dicembre 25 è la seguente: STATO PATRIMONIALE Attività Passività e Netto Cassa Banca Crediti v/ clienti Effetti attivi

1.1. Prisma S.p.A. (caso svolto) La situazione contabile della Prisma S.p.A. al 31 dicembre 25 è la seguente: STATO PATRIMONIALE Attività Passività e Netto Cassa Banca Crediti v/ clienti Effetti attivi

CONTO ECONOMICO IV DIRETTIVA

CONTO ECONOMICO IV DIRETTIVA DESCRIZIONE A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi ed oneri finanziari D) Rettifiche di valore di attività

CONTO ECONOMICO IV DIRETTIVA DESCRIZIONE A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi ed oneri finanziari D) Rettifiche di valore di attività

1. REDAZIONE DEL BILANCIO

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

IL BILANCIO D ESERCIZIO: REDAZIONE, IMPOSTE ED INDICI SIMULAZIONE ESAME DI STATO

IL BILANCIO D ESERCIZIO: REDAZIONE, IMPOSTE ED INDICI SIMULAZIONE ESAME DI STATO 1 Dott. Alfonso Trignano Dott. Angelo Massara ARGOMENTI DA SVILUPPARE 1. IL BILANCIO D ESERCIZIO: FORMA E CONTENUTO 2. PRINCIPI

IL BILANCIO D ESERCIZIO: REDAZIONE, IMPOSTE ED INDICI SIMULAZIONE ESAME DI STATO 1 Dott. Alfonso Trignano Dott. Angelo Massara ARGOMENTI DA SVILUPPARE 1. IL BILANCIO D ESERCIZIO: FORMA E CONTENUTO 2. PRINCIPI

INDICE RAGIONERIA PARTE I I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI. Capitolo 1 Le regole di bilancio in Italia. pag.

INDICE Presentazione XI PARTE I RAGIONERIA di Valter Cantino e Alain Devalle I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI CHIUSURA DEL BILANCIO 3 Capitolo 1 Le regole di bilancio in Italia

INDICE Presentazione XI PARTE I RAGIONERIA di Valter Cantino e Alain Devalle I. LE REGOLE PER LA REDAZIONE DEL BILANCIO E LE OPERAZIONI DI CHIUSURA DEL BILANCIO 3 Capitolo 1 Le regole di bilancio in Italia

SOCIETA'ELETTRICA IN MORBEGNO SOC.COOP PER AZIONI. Bilancio al 31/12/2013

SOCIETA'ELETTRICA IN MORBEGNO SOC.COOP PER AZIONI Sede in MORBEGNO - vicolo SCENAIA, 3 Capitale Sociale versato Euro 809.091,00 Iscritto alla C.C.I.A.A. di SONDRIO Codice Fiscale e N. iscrizione Registro

SOCIETA'ELETTRICA IN MORBEGNO SOC.COOP PER AZIONI Sede in MORBEGNO - vicolo SCENAIA, 3 Capitale Sociale versato Euro 809.091,00 Iscritto alla C.C.I.A.A. di SONDRIO Codice Fiscale e N. iscrizione Registro

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

IL CONTO ECONOMICO: LA STRUTTURA A COSTO DEL VENDUTO, LA STRUTTURA CIVILISTICA E LA SUA RICLASSIFICAZIONE AI FINI DELL ANALISI

IL CONTO ECONOMICO: LA STRUTTURA A COSTO DEL VENDUTO, LA STRUTTURA CIVILISTICA E LA SUA RICLASSIFICAZIONE AI FINI DELL ANALISI risultati parziali e progressivi Aree gestionali Risultato parziale Risultato

IL CONTO ECONOMICO: LA STRUTTURA A COSTO DEL VENDUTO, LA STRUTTURA CIVILISTICA E LA SUA RICLASSIFICAZIONE AI FINI DELL ANALISI risultati parziali e progressivi Aree gestionali Risultato parziale Risultato

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Bilancio d esercizio al 31 Dicembre 2012

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

RETESALUTE AZIENDA SPECIALE BILANCIO AL 31/12/2013 STATO PATRIMONIALE ATTIVO 31/12/ /12/2012

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Corso di Finanza aziendale

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

Camera di Commercio Industria Artigianato e Agricoltura di MILANO

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA COLICO 21 CAP 20158 Indirizzo PEC [email protected]

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA COLICO 21 CAP 20158 Indirizzo PEC [email protected]

BILANCIO D ESERCIZIO 2013 dal 01/01/2013 al 31/12/2013

BILANCIO D ESERCIZIO 2013 dal 01/01/2013 al 31/12/2013 Redatto in forma estesa Approvato dall Assemblea dei Soci il 28 giugno 2014 Sede in: Sotto il Monte Giovanni XXIII Via Privata Bernasconi, 13 Capitale

BILANCIO D ESERCIZIO 2013 dal 01/01/2013 al 31/12/2013 Redatto in forma estesa Approvato dall Assemblea dei Soci il 28 giugno 2014 Sede in: Sotto il Monte Giovanni XXIII Via Privata Bernasconi, 13 Capitale

GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

Esercitazioni svolte 2004 Scuola Duemila 107. Esercitazione n. 19. Maria Cristina Ercoli

Esercitazioni svolte 2004 Scuola Duemila 107 Esercitazione n. 19 Dalla situazione contabile finale al bilancio civilistico = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = =

Esercitazioni svolte 2004 Scuola Duemila 107 Esercitazione n. 19 Dalla situazione contabile finale al bilancio civilistico = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = =

BILANCIO DI ESERCIZIO

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VERONAMERCATO S.P.A. Sede: VIA SOMMACAMPAGNA, 63 D-E - VERONA (VR) 37135 Capitale sociale: 34.543.557 Capitale sociale

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VERONAMERCATO S.P.A. Sede: VIA SOMMACAMPAGNA, 63 D-E - VERONA (VR) 37135 Capitale sociale: 34.543.557 Capitale sociale

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

13.30 analisi di bilancio per indici e per flussi ( )

") 13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

INDICE. 1.2 I principi generali pag Il contenuto del bilancio pag. 14

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

Rilevazioni a Libro giornale e libro mastro Nancy International 20X1

Rilevazioni a Libro giornale e libro mastro Nancy International 20X1 Data Variazione Conto D/A Dare Avere A 01/01/20X1 Bilancio di apertura A 33.840 01/01/20X1 VFP Cassa D 1.380 01/01/20X1 VFP Crediti

Rilevazioni a Libro giornale e libro mastro Nancy International 20X1 Data Variazione Conto D/A Dare Avere A 01/01/20X1 Bilancio di apertura A 33.840 01/01/20X1 VFP Cassa D 1.380 01/01/20X1 VFP Crediti

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

FONDAZIONE SCUOLA DI PACE DI MONTE SOLE. Bilancio al 31/12/2012

FONDAZIONE SCUOLA DI PACE DI MONTE SOLE Sede in VIA SAN MARTINO 25-40043 MARZABOTTO (BO) Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011 A) Crediti verso soci per versamenti ancora

FONDAZIONE SCUOLA DI PACE DI MONTE SOLE Sede in VIA SAN MARTINO 25-40043 MARZABOTTO (BO) Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011 A) Crediti verso soci per versamenti ancora

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

Esercizi su riclassificazione bilancio

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Si ricostruisca lo stato patrimoniale ed il conto economico della

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Si ricostruisca lo stato patrimoniale ed il conto economico della