L introduzione della Contabilità economico patrimoniale

|

|

|

- Silvestro Meli

- 6 anni fa

- Visualizzazioni

Transcript

1 L introduzione della Contabilità economico patrimoniale ANCI, 13 giugno 2017 Paola Vanzin Consulente area contabilità Copyright 2014 Kibernetes s.r.l Tutti i diritti riservati

2 D.Lgs n. 118/2011 Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42. Allegato 4/3 Principio contabile applicato concernente la contabilità economico-patrimoniale degli Enti in contabilità finanziaria Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 2

3 Art. 2 comma 1 del D.Lgs. 118/2011 Gli Enti locali adottano la contabilità finanziaria cui affiancano, a fini conoscitivi, un sistema di contabilità economico patrimoniale, garantendo la rilevazione unitaria dei fatti gestionali, sia sotto il profilo finanziario che sotto il profilo economico patrimoniale Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 3

4 Art. 157 comma 1 bis del TUEL Ai fini del consolidamento dei conti pubblici gli Enti Locali garantiscono la rilevazione unitaria dei fatti gestionali attraverso l adozione di un piano integrato dei conti Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 4

Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 5")

5 Non è una contabilità che si fa (non viene raddoppiato il lavoro) Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 5

6 È una visione da un altra prospettiva dello stesso movimento contabile Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 6

7 Gli obiettivi del legislatore 1. Predisporre il Conto Economico 2. Predisporre lo Stato Patrimoniale 3. Permettere l elaborazione del Bilancio Consolidato 4. Gestione del patrimonio coerente con i nuovi principi contabili Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 7

8 5. Trasparenza dell azione amministrativa: consentire ai portatori d interesse di acquisire ulteriori informazioni concernenti la gestione 6. Comparabilità dei dati e delle informazioni 7. Analisi dei costi: disporre della necessaria base informativa Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 8

\" Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 9")

9 La competenza economica (definizione) OIC 11 "L'effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti)" Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 9

10 All. 4/3 D.Lgs. 118/11 "La corretta applicazione del principio generale della competenza finanziaria è il presupposto indispensabile per una corretta rilevazione e misurazione delle variazioni economico-patrimoniali occorse durante l esercizio e per consentire l integrazione dei due sistemi contabili" Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 10

11 Partita doppia o partita singola? La partita doppia è un metodo di scrittura contabile consistente nel registrare le operazioni aziendali simultaneamente su due serie di conti (Dare e Avere) Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 11

12 Un esempio: acquisto di un pulmino 1) Verifica di disponibilità nel capitolo relativo ai Mezzi di trasporto stradali 2) Impegno della spesa verso il fornitore con codifica del titolo V del piano dei conti finanziario (obbligatorio) 3) Consegna del bene NON Rilevanti per la contabilità Economico-patrimoniale Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 12

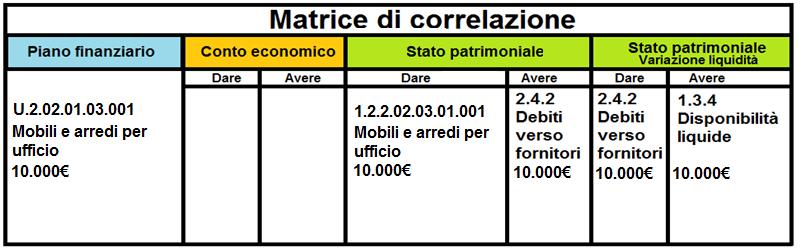

13 4) Accettazione della FatturaPA e caricamento della stessa in prima nota con imputazione contabile Operazione rilevante per la contabilità Economico-patrimoniale Conti Patrimoniali Conti Finanziari Dare Avere Dare Avere Variazioni patrimoniali attive Variazioni patrimoniali passive Variazione finanziarie attive Variazione finanziarie passive + Automezzi + Debiti verso fornitori Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 13

14 5) Liquidazione ed emissione del mandato di pagamento al fornitore Operazione rilevante per la contabilità Economico-patrimoniale Dare Variazione finanziarie attive Conti Finanziari Avere Variazione finanziarie passive - Debiti verso fornitori - Disponibilità liquide (istituto tesoriere) Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 14

15 6) Scritture di chiusura economico-patrimoniali (ammortamenti) Operazione rilevante SOLO per la contabilità Economico-patrimoniale Conti Patrimoniali Conti Economici Dare Avere Dare Avere Variazioni patrimoniali attive Variazioni patrimoniali passive F.do ammortamento automezzi Variazioni economiche negative Ammortamento automezzi Variazioni economiche positive Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 15

16 Il piano dei conti integrato consente di implementare degli automatismi tali per cui la maggior parte delle scritture continuative sono rilevate in automatico senza alcun aggravio per l operatore Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 16

17 Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 17

18 Contabilità eco-patr. Obblighi e scadenze 1. Avvio della contabilità economico patrimoniale con l elaborazione dello Stato patrimoniale e del PdC Patrimoniale di apertura al 01/01/2016 (01/01/2017 per gli enti con meno di 5000 abitanti) 2. Verifica e completamento scritture economico-patrimoniali riportate automaticamente dalla contabilità finanziaria e aggiornamento dell Inventario dei beni mobili ed immobili sencondo le nuove regole 3. Elaborazione delle scritture di rettifica, integrazione e ammortamento al fine di redigere lo stato patrimoniale e il conto economico al 31/12/2016 da allegare al rendiconto di gestione 2016 (31/12/2017 per gli enti con meno di 5000 abitanti) Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 18

19 Contabilità eco-patr. Obblighi e scadenze L avvio della contabilità economico-patrimoniale Attività 1 Chiusura 31/12/2015 secondo il DPR 194/1996 Riclassificazioni delle singole voci dell inventario secondo il piano dei conti patrimoniale (all. 6 al D.Lgs. 118/2011) Riclassificazione delle voci dello stato patrimoniale Attività 2 Applicazione dei nuovi criteri di valutazione dell attivo e del passivo all inventario e allo stato patrimoniale riclassificato (all. 4/3 al D.Lgs. 118/2011) Attività 3 Elaborazione dello Stato Patrimoniale di apertura al 01/01/2016 con evidenza delle variazioni emerse Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 19

20 Contabilità eco-patr. Obblighi e scadenze Da quando / entro quando? Enti > abitanti: Avvio attività 01/01/2016 Termine riclassificazione 31/12/2016 Termine rivalutazione 31/12/2017 Enti < abitanti: Avvio attività 01/01/2017 * Termine riclassificazione 31/12/2017 Termine rivalutazione 31/12/2018 ** * se sfruttata la proroga al 2017 **all. 4/3 D.Lgs. 118/2011 Deve in ogni caso concludersi entro il secondo esercizio dall entrata in vigore della contabilità economico-patrimoniale (entro l esercizio 2017, esclusi gli enti che hanno partecipato alla sperimentazione) Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 20

21 Contabilità eco-patr. Obblighi e scadenze I prospetti riclassificati e rivalutati, unitamente alle variazioni emerse rispetto ai dati di chiusura dell ultimo Conto del Patrimonio ex DPR 194, sono oggetto di approvazione del Consiglio contestualmente al primo rendiconto dell esercizio di avvio della contabilità Economico-Patrimoniale Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 21

22 Contabilità eco-patr. Riclassificazione Cosa significa riclassificare le singole voci dell inventario secondo il Piano dei conti patrimoniale (All. 6 D.Lgs. 118/2011)? Attribuire alle voci di inventario ex DPR 194/1996 le codifiche del nuovo Piano dei conti patrimoniale; per esempio: PRIMA: i beni demaniali erano posizionati in modo aggregato ORA: maggior dettaglio in base a ciò che effettivamente rappresentano Infrastrutture demaniali Infrastrutture demaniali Infrastrutture demaniali Altri beni immobili demaniali Altri beni immobili demaniali Altri beni immobili demaniali Terreni demaniali Terreni demaniali Terreni demaniali Altri beni demaniali Altri beni demaniali Altri beni demaniali Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 22

23 Contabilità eco-patr. Riclassificazione PRIMA: automezzi e motomezzi erano posizionati in modo aggregato ORA: maggior dettaglio in base a ciò che effettivamente rappresentano Mezzi di trasporto stradali Mezzi di trasporto stradali Mezzi di trasporto aerei Mezzi di trasporto aerei Mezzi di trasporto per vie d'acqua Mezzi di trasporto per vie d'acqua Mezzi di trasporto [ ] n.a.c Mezzi di trasporto [ ] n.a.c. con nuove aliquote e diverse aliquote d ammortamento: - Mezzi di trasporto stradali e leggeri 20% - Mezzi di trasporto stradali pesanti 10% - Automezzi ad uso specifico 10% Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 23

24 Contabilità eco-patr. Riclassificazione ci sono anche tutte le altre voci del vecchio Conto del Patrimonio da riclassificare PRIMA: disponibilità liquide aggregate ORA: maggior dettaglio in base a ciò che effettivamente rappresentano Conto di tesoreria Istituto tesoriere/cassiere Istituto tesoriere/cassiere Istituto tesoriere/cassiere Istituto tesoriere/cassiere per fondi vincolati Conti di tesoreria presso Banca d'italia (no TU) Conti di tesoreria presso Banca d'italia (no TU) Conti di tesoreria presso Banca d'italia (no TU) Altri depositi bancari e postali Depositi bancari Depositi bancari Depositi bancari Depositi postali Depositi postali Depositi postali Assegni Assegni Assegni Assegni Denaro e valori in cassa Denaro e valori in cassa Denaro e valori in cassa Denaro e valori in cassa Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 24

25 Contabilità eco-patr. Rivalutazione Come cambiano i criteri di valutazione e la gestione del patrimonio? Determinazione del costo storico o, in mancanza, del valore determinato dalla rendita rivalutata in base a nuovi moltiplicatori o del valore di stima Scorporo del valore del terreno dal costo storico per la corretta applicazione dell ammortamento Manutenzione straordinaria : solo se accresce la vita utile residua del bene Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 25

26 Contabilità eco-patr. Rivalutazione Come cambiano i criteri di valutazione e la gestione del patrimonio? Unico criterio di capitalizzazione delle opere (ricavi pluriennali) Nuove aliquote di ammortamento Riferimenti all OIC per quanto non previsto dal principio contabile applicato Copyright 2017 Kibernetes s.r.l Tutti i diritti riservati 26

Tel: + 39 0422-363693 Fax: +39 0422-460125 P.IVA: 01190430262 Mail: posta@kibernetes-tv.")

27 Grazie per l attenzione Per maggiori informazioni: Paola Vanzin - pvanzin@kibernetes-tv.it Sede operativa e legale: Via Galileo Galilei, Silea (TV) Tel: Fax: P.IVA: Mail: posta@kibernetes-tv.it Web: Copyright 2014 Kibernetes s.r.l Tutti i diritti riservati

COMUNE DI VILLA GUARDIA Relazione allo stato patrimoniale iniziale al 1/1/2016

COMUNE DI VILLA GUARDIA Relazione allo stato patrimoniale iniziale al 1/1/2016 Il D.Lgs. 118/2011 obbliga gli enti ad una contabilità economico patrimoniale che si affianca a quella finanziaria, introducendo

COMUNE DI VILLA GUARDIA Relazione allo stato patrimoniale iniziale al 1/1/2016 Il D.Lgs. 118/2011 obbliga gli enti ad una contabilità economico patrimoniale che si affianca a quella finanziaria, introducendo

NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO

COMUNE DI POIRINO") NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO Ai sensi dell art. 2 del d.lgs 118/2011 gli enti locali adottano la contabilità

NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO Ai sensi dell art. 2 del d.lgs 118/2011 gli enti locali adottano la contabilità

Rendiconto 2016 RELAZIONE ACCOMPAGNATORIA ALLA. Allegato X) alla deliberazione di Consiglio Comunale n. 10 del 25/05/2017.

alla deliberazione di Consiglio Comunale n. 10 del 25/05/2017.") Allegato X) alla deliberazione di Consiglio Comunale n. 10 del 25/05/2017. Rendiconto 2016 RELAZIONE ACCOMPAGNATORIA ALLA RIAPERTURA DELLO STATO PATRIMONIALE 2016 D.LGS 118/2011 E S.M.I. Spett.le Comune

Allegato X) alla deliberazione di Consiglio Comunale n. 10 del 25/05/2017. Rendiconto 2016 RELAZIONE ACCOMPAGNATORIA ALLA RIAPERTURA DELLO STATO PATRIMONIALE 2016 D.LGS 118/2011 E S.M.I. Spett.le Comune

STATO PATRIMONIALE - ATTIVO

PRINCIPALI DIFFERENZE TRA IL PRIMO STATO PATRIMONIALE DI APERTURA E L ULTIMO CONTO DEL PATRIMONIO Ai sensi di quanto disciplinato dal principio di contabilità economico-patrimoniale punto 9, la prima attività

PRINCIPALI DIFFERENZE TRA IL PRIMO STATO PATRIMONIALE DI APERTURA E L ULTIMO CONTO DEL PATRIMONIO Ai sensi di quanto disciplinato dal principio di contabilità economico-patrimoniale punto 9, la prima attività

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

Impostazione contabilità economica Provincia di Firenze. 22/10/2013 Direzione Servizi Finanziari

Impostazione contabilità economica 22/10/2013 Direzione Servizi Finanziari Provincia 19 di aprile Firenze 2012 Impostazione 2012 La aveva già impostato al suo interno una contabilità economico-analitica.

Impostazione contabilità economica 22/10/2013 Direzione Servizi Finanziari Provincia 19 di aprile Firenze 2012 Impostazione 2012 La aveva già impostato al suo interno una contabilità economico-analitica.

COMUNE DI SAN CIPRIANO D AVERSA (Prov. di Caserta) Verbale di deliberazione della Giunta Comunale. N 45 del

Verbale di deliberazione della Giunta Comunale. N 45 del") COMUNE DI SAN CIPRIANO D AVERSA (Prov. di Caserta) Verbale di deliberazione della Giunta Comunale COPIA N 45 del 28.04.2017 OGGETTO: Principio contabile applicato concernente la contabilità economicopatrimoniale

COMUNE DI SAN CIPRIANO D AVERSA (Prov. di Caserta) Verbale di deliberazione della Giunta Comunale COPIA N 45 del 28.04.2017 OGGETTO: Principio contabile applicato concernente la contabilità economicopatrimoniale

VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 49

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 49 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Adolfo Zordan IL SEGRETARIO COMUNALE dr.ssa M. Rosaria Campanella OGGETTO:

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 49 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Adolfo Zordan IL SEGRETARIO COMUNALE dr.ssa M. Rosaria Campanella OGGETTO:

Area 2 - Servizi Economico Finanziari - Settore Ragioneria

ORIGINALE C O M U N E D I M E S T R I N O P R O V I N C I A D I P A D O V A Area 2 - Servizi Economico Finanziari - Settore Ragioneria DETERMINAZIONE NR. 34 DEL 01/06/2016 RICLASSIFICAZIONE INVENTARIO

ORIGINALE C O M U N E D I M E S T R I N O P R O V I N C I A D I P A D O V A Area 2 - Servizi Economico Finanziari - Settore Ragioneria DETERMINAZIONE NR. 34 DEL 01/06/2016 RICLASSIFICAZIONE INVENTARIO

Comune di Golasecca CONSIGLIO COMUNALE VERBALE DI DELIBERAZIONE N.43 DEL 16/06/2015

Copia Comune di Golasecca PROVINCIA DI VARESE CONSIGLIO COMUNALE VERBALE DI DELIBERAZIONE N.43 DEL 16/06/2015 OGGETTO: ARMONIZZAZIONE DEI SISTEMI CONTABILI AI SENSI DEL DECRETO LEGISLATIVO 23 GIUGNO 2011,

Copia Comune di Golasecca PROVINCIA DI VARESE CONSIGLIO COMUNALE VERBALE DI DELIBERAZIONE N.43 DEL 16/06/2015 OGGETTO: ARMONIZZAZIONE DEI SISTEMI CONTABILI AI SENSI DEL DECRETO LEGISLATIVO 23 GIUGNO 2011,

COMUNE DI CASTELLANA SICULA

COMUNE DI CASTELLANA SICULA PROVINCIA DI PALERMO Deliberazione del Consiglio Comunale N. 63 Data 23/11/2015 Oggetto: Armonizzazione dei sistemi contabili D.Lgs. 118-2011 e s.m.i. : Rinvio all'anno 2016

COMUNE DI CASTELLANA SICULA PROVINCIA DI PALERMO Deliberazione del Consiglio Comunale N. 63 Data 23/11/2015 Oggetto: Armonizzazione dei sistemi contabili D.Lgs. 118-2011 e s.m.i. : Rinvio all'anno 2016

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014)

") L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

CONTABILITA ECONOMICO PATRIMONIALE E PAREGGIO DI BILANCIO

CONTABILITA ECONOMICO PATRIMONIALE E PAREGGIO DI BILANCIO (Aggiornato al 20/10/2016) A CURA DI: DOTT. MARCO SIGAUDO DOTT.SSA CLAUDIA MERLO DOTT. MATTEO BARBERO Sommario INTRODUZIONE... 5 LA CONTABILITA

CONTABILITA ECONOMICO PATRIMONIALE E PAREGGIO DI BILANCIO (Aggiornato al 20/10/2016) A CURA DI: DOTT. MARCO SIGAUDO DOTT.SSA CLAUDIA MERLO DOTT. MATTEO BARBERO Sommario INTRODUZIONE... 5 LA CONTABILITA

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

STATO PATRIMONIALE CONSOLIDATO (ATTIVO) Anno 2015 Anno 2014

Anno 2015 Anno 2014") STATO PATRIMONIALE CONSOLIDATO (ATTIVO) Anno 2015 Anno 2014 I A) CREDITI vs.lo STATO ED ALTRE AMMINISTRAZIONI PUBBLICHE PER LA 1 PARTECIPAZIONE AL FONDO DI DOTAZIONE TOTALE CREDITI vs PARTECIPANTI (A)

STATO PATRIMONIALE CONSOLIDATO (ATTIVO) Anno 2015 Anno 2014 I A) CREDITI vs.lo STATO ED ALTRE AMMINISTRAZIONI PUBBLICHE PER LA 1 PARTECIPAZIONE AL FONDO DI DOTAZIONE TOTALE CREDITI vs PARTECIPANTI (A)

DI VILLANOVA MONFERRATO Provincia di Alessandria

COMUNE DI VILLANOVA MONFERRATO Provincia di Alessandria ORIGINALE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 4 del 15/03/2016 OGGETTO : ARMONIZZAZIONE CONTABILE - RINVIO AL 2017 DI ADEMPIMENTI

COMUNE DI VILLANOVA MONFERRATO Provincia di Alessandria ORIGINALE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 4 del 15/03/2016 OGGETTO : ARMONIZZAZIONE CONTABILE - RINVIO AL 2017 DI ADEMPIMENTI

CONTO ECONOMICO. 1) Proventi da tributi. 2) Proventi da fondi perequativi. b) Quota annuale di contributi agli investimenti

Proventi da tributi. 2) Proventi da fondi perequativi. b) Quota annuale di contributi agli investimenti") CONTO ECONOMICO CONTO ECONOMICO ANNO 2016 A) COMPONENTI POSITIVI DELLA GESTIONE 1) Proventi da tributi 2) Proventi da fondi perequativi 3) Proventi da trasferimenti e contributi a) Proventi da trasferimenti

CONTO ECONOMICO CONTO ECONOMICO ANNO 2016 A) COMPONENTI POSITIVI DELLA GESTIONE 1) Proventi da tributi 2) Proventi da fondi perequativi 3) Proventi da trasferimenti e contributi a) Proventi da trasferimenti

LE SCRITTURE DI RETTIFICA DEL BILANCIO

Antonio Cavaliere LE SCRITTURE DI RETTIFICA DEL BILANCIO ASSESTAMENTO, EPILOGO, CHIUSURA E RIAPERTURA Antonio Cavaliere Le scritture di rettifica del bilancio assestamento, epilogo, chiusura e riapertura

Antonio Cavaliere LE SCRITTURE DI RETTIFICA DEL BILANCIO ASSESTAMENTO, EPILOGO, CHIUSURA E RIAPERTURA Antonio Cavaliere Le scritture di rettifica del bilancio assestamento, epilogo, chiusura e riapertura

FONDAZIONE ERMITAGE ITALIA. Relazione contabile al bilancio al 31/12/2013

Brevi cenni sull attività FONDAZIONE ERMITAGE ITALIA Sede in LARGO CASTELLO, 1 44121 FERRARA Relazione contabile al bilancio al 31/12/2013 La Fondazione nel corso dell esercizio 2013 non ha esercitato

Brevi cenni sull attività FONDAZIONE ERMITAGE ITALIA Sede in LARGO CASTELLO, 1 44121 FERRARA Relazione contabile al bilancio al 31/12/2013 La Fondazione nel corso dell esercizio 2013 non ha esercitato

N. 28 DEL 23 DICEMBRE 2015

ORIGINALE/COIA Comune di San Nazzaro Sesia rovincia di Novara VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 28 DEL 23 DICEMBRE 2015 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI ADEMIMENTI IN

ORIGINALE/COIA Comune di San Nazzaro Sesia rovincia di Novara VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 28 DEL 23 DICEMBRE 2015 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI ADEMIMENTI IN

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE (D-LGS. 118/2011) COMUNE DI SAN PIETRO IN CASALE PREMESSA Il D.lgs. 118/2011, come modificato dal D.lgs. 126/2014, ha introdotto nuovi principi

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE (D-LGS. 118/2011) COMUNE DI SAN PIETRO IN CASALE PREMESSA Il D.lgs. 118/2011, come modificato dal D.lgs. 126/2014, ha introdotto nuovi principi

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua

La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua") A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

prima attività riclassificazione delle voci dello stato patrimoniale chiuso il 31 dicembre dell anno precedente seconda attività

Il principio applicato 4.3 allegato al D.LGS. 118/2011 descrive al punto 9 le attività cui sono tenute tutti i Comuni a partire dall esercizio 2016. Sono esclusi : 1. gli Enti Sperimentali che hanno già

Il principio applicato 4.3 allegato al D.LGS. 118/2011 descrive al punto 9 le attività cui sono tenute tutti i Comuni a partire dall esercizio 2016. Sono esclusi : 1. gli Enti Sperimentali che hanno già

CITTA' DI ALBA PROVINCIA DI CUNEO BILANCIO CONSOLIDATO ANNO 2013

CITTA' DI ALBA PROVINCIA DI CUNEO BILANCIO CONSOLIDATO ANNO 2013 Decreto legislativo n 118 del 23 giugno 2011 D.P.C.M. 28 dicembre 2011 CONTO ECONOMICO CONSOLIDATO CONTO ECONOMICO TOTALE A) COMPONENTI

CITTA' DI ALBA PROVINCIA DI CUNEO BILANCIO CONSOLIDATO ANNO 2013 Decreto legislativo n 118 del 23 giugno 2011 D.P.C.M. 28 dicembre 2011 CONTO ECONOMICO CONSOLIDATO CONTO ECONOMICO TOTALE A) COMPONENTI

CONTO ECONOMICO STATO PATRIMONIALE CONSOLIDATO ESERCIZIO 2015

CONTO ECONOMICO STATO PATRIMONIALE CONSOLIDATO ESERCIZIO 2015 Sito Internet del Comune di Bologna: "www.comunebologna.it" sezione "Amministrazione Trasparente - Bilanci" link "http://www.comune.bologna.it/trasparenza/"

CONTO ECONOMICO STATO PATRIMONIALE CONSOLIDATO ESERCIZIO 2015 Sito Internet del Comune di Bologna: "www.comunebologna.it" sezione "Amministrazione Trasparente - Bilanci" link "http://www.comune.bologna.it/trasparenza/"

COMUNE DI MARANELLO Provincia di Modena

COMUNE DI MARANELLO Provincia di Modena Verbale di Deliberazione della Giunta Comunale Delibera Numero 44 del 04/04/017 Oggetto : APPROVAZIONE DELLO STATO PATRIMONIALE DI APERTURA AL 1.1.016 E DELL ARTICOLAZIONE

COMUNE DI MARANELLO Provincia di Modena Verbale di Deliberazione della Giunta Comunale Delibera Numero 44 del 04/04/017 Oggetto : APPROVAZIONE DELLO STATO PATRIMONIALE DI APERTURA AL 1.1.016 E DELL ARTICOLAZIONE

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI, DENOMINATO ARMONIZZAZIONE

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI, DENOMINATO ARMONIZZAZIONE

UNIONE DEI COMUNI DEL TERRALBESE

UNIONE DEI COMUNI DEL TERRALBESE PROVINCIA DI ORISTANO DELIBERAZIONE ASSEMBLEA DEI SINDACI VERBALE n. 18 del 29. 05. 2017 OGGETTO: Approvazione Riclassificazione dello Stato Patrimoniale al 31/12/2016

UNIONE DEI COMUNI DEL TERRALBESE PROVINCIA DI ORISTANO DELIBERAZIONE ASSEMBLEA DEI SINDACI VERBALE n. 18 del 29. 05. 2017 OGGETTO: Approvazione Riclassificazione dello Stato Patrimoniale al 31/12/2016

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

L.E.S.S. ONLUS IMPRESA SOCIALE. Bilancio al 31/12/2014

Rea Na- 915301 L.E.S.S. ONLUS IMPRESA SOCIALE Sede in Corso Garibaldi, 261 80139 Napoli - Capitale sociale Euro 23.500,00 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 B) Immobilizzazioni

Rea Na- 915301 L.E.S.S. ONLUS IMPRESA SOCIALE Sede in Corso Garibaldi, 261 80139 Napoli - Capitale sociale Euro 23.500,00 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 B) Immobilizzazioni

RELAZIONE DI PUBBLICAZIONE

Dal che è redatto il presente verbale IL PRESIDENTE f.to DEMATTEIS Bruno f.to PIGOTTI Dr.ssa Rita Si attestano, ai sen dell art. 49 del D.Lgs. n. 267/2000. La regolarità tecnica La regolarità contabile

Dal che è redatto il presente verbale IL PRESIDENTE f.to DEMATTEIS Bruno f.to PIGOTTI Dr.ssa Rita Si attestano, ai sen dell art. 49 del D.Lgs. n. 267/2000. La regolarità tecnica La regolarità contabile

INSIEME 1957 SOCIETA' DI MUTUO SOCCORSO. Bilancio al 31/12/2011

INSIEME 1957 SOCIETA' DI MUTUO SOCCORSO Codice Fiscale 94106930301 Sede in VIALE CARNIA 8 33031 BASILIANO (UD) Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011 31/12/2010 A) Crediti verso associati

INSIEME 1957 SOCIETA' DI MUTUO SOCCORSO Codice Fiscale 94106930301 Sede in VIALE CARNIA 8 33031 BASILIANO (UD) Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011 31/12/2010 A) Crediti verso associati

Scaletta. 1) Le tappe del percorso d introduzione del Bilancio Unico Unife

Le tappe del percorso d introduzione del Bilancio Unico Unife") Scaletta 1) Le tappe del percorso d introduzione del Bilancio Unico Unife 2) Dalla contabilità finanziaria alla contabilità economica: i momenti di allineamento/disallineamento 3) Le rilevazioni contabili

Scaletta 1) Le tappe del percorso d introduzione del Bilancio Unico Unife 2) Dalla contabilità finanziaria alla contabilità economica: i momenti di allineamento/disallineamento 3) Le rilevazioni contabili

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO Approvata dal Consiglio regionale

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2016 Approvata dal Consiglio regionale nella seduta del 14 novembre 2017 Si assegna il numero 43 della serie delle

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2016 Approvata dal Consiglio regionale nella seduta del 14 novembre 2017 Si assegna il numero 43 della serie delle

I PRINCIPI CONTABILI DELL OSSERVATORIO Indice analitico e collegamenti T.u.e.l.

I PRINCIPI CONTABILI DELL OSSERVATORIO Indice analitico e collegamenti T.u.e.l. Attestazione di copertura finanziaria: v. art. 153 comma 5 t.u.e.l. v. principio contabile n. 2, punti da 65 a 73 Ammortamento

I PRINCIPI CONTABILI DELL OSSERVATORIO Indice analitico e collegamenti T.u.e.l. Attestazione di copertura finanziaria: v. art. 153 comma 5 t.u.e.l. v. principio contabile n. 2, punti da 65 a 73 Ammortamento

COMUNE DI ALBEROBELLO. Modello B - Rivalutazione valori patrimoniali ai sensi dell'allegato 4/3 punto 9 del D.Lgs 118/2011. Stato Patrimoniale 2016

COMUNE DI ALBEROBELLO Modello B - Rivalutazione valori patrimoniali ai sensi dell'allegato 4/3 punto 9 del D.Lgs 118/2011 Stato Patrimoniale 2016 STATO PATRIMONIALE (ATTIVO) A) CREDITI vs.lo STATO ED ALTRE

COMUNE DI ALBEROBELLO Modello B - Rivalutazione valori patrimoniali ai sensi dell'allegato 4/3 punto 9 del D.Lgs 118/2011 Stato Patrimoniale 2016 STATO PATRIMONIALE (ATTIVO) A) CREDITI vs.lo STATO ED ALTRE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

COMUNE DI CATTOLICA - PROVINCIA DI RIMINI COMUNE DI CATTOLICA. Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI CONTABILITÀ OBIETTIVI STRUMENTI METODO FORMA 2 CONTABILITÀ : : obiettivi RACCOLTA INFORMAZIONI NECESSARIE PER: GESTIRE COMUNICARE: ALL INTERNO

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI CONTABILITÀ OBIETTIVI STRUMENTI METODO FORMA 2 CONTABILITÀ : : obiettivi RACCOLTA INFORMAZIONI NECESSARIE PER: GESTIRE COMUNICARE: ALL INTERNO

RICAVI DEL PRIMO SEMESTRE

Gruppo Monti Ascensori S.p.A.: COMUNICATO STAMPA 1) Approvazione Relazione Finanziaria Semestrale 2011. 2) Integrazione comunicato stampa del 16/09/2011. Granarolo dell Emilia, 20 settembre 2011. Monti

Gruppo Monti Ascensori S.p.A.: COMUNICATO STAMPA 1) Approvazione Relazione Finanziaria Semestrale 2011. 2) Integrazione comunicato stampa del 16/09/2011. Granarolo dell Emilia, 20 settembre 2011. Monti

PRIMI ADEMPIMENTI PER L AVVIO DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 La riforma riguarda le regioni, tutti gl

PRIMI ADEMPIMENTI PER L AVVIO DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 La riforma riguarda le regioni, tutti gli enti locali e loro organismi e enti strumentali.

PRIMI ADEMPIMENTI PER L AVVIO DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 La riforma riguarda le regioni, tutti gli enti locali e loro organismi e enti strumentali.

IL REVISORE DEGLI ENTI LOCALI E IL SISTEMA DEI CONTROLLI INTERNI. Torino, 23 aprile 2013 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI.

IL REVISORE DEGLI ENTI LOCALI E IL SISTEMA DEI CONTROLLI INTERNI Torino, 23 aprile 2013 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI Maurizio TONINI 1 NORMATIVA DI RIFERIMENTO L. 5 maggio 2009, n. 42 D. Lgs.

IL REVISORE DEGLI ENTI LOCALI E IL SISTEMA DEI CONTROLLI INTERNI Torino, 23 aprile 2013 IL BILANCIO CONSOLIDATO DEGLI ENTI LOCALI Maurizio TONINI 1 NORMATIVA DI RIFERIMENTO L. 5 maggio 2009, n. 42 D. Lgs.

Docente: Francesco Delfino Esperto di finanza pubblica. Date e sede 15 settembre 2017 Provincia di Prato, Via Riscasoli n. 25. Orario:

PRINCIPI E METODOLOGIE DEL NUOVO SISTEMA CONTABILE DI REGIONI, PROVINCE E COMUNI DI CUI AL D. LGS. 23 GIUGNO 2011, n. 118 E AL DECRETO INTEGRATIVO E CORRETTIVO D.LGS. 126/2014. L EMERGENZA FINANZIARIA

PRINCIPI E METODOLOGIE DEL NUOVO SISTEMA CONTABILE DI REGIONI, PROVINCE E COMUNI DI CUI AL D. LGS. 23 GIUGNO 2011, n. 118 E AL DECRETO INTEGRATIVO E CORRETTIVO D.LGS. 126/2014. L EMERGENZA FINANZIARIA

L ARMONIZZAZIONE DEI SISTEMI CONTABILI. Pierangelo Romersi 18/02/2015

L ARMONIZZAZIONE DEI SISTEMI CONTABILI Pierangelo Romersi 18/02/2015 IL NUOVO SISTEMA CONTABILE PER LE AMMINISTRAZIONI PUBBLICHE IN CONTABILITA FINANZIARIA LA RIFORMA PREVEDE: 1) l affiancamento della

L ARMONIZZAZIONE DEI SISTEMI CONTABILI Pierangelo Romersi 18/02/2015 IL NUOVO SISTEMA CONTABILE PER LE AMMINISTRAZIONI PUBBLICHE IN CONTABILITA FINANZIARIA LA RIFORMA PREVEDE: 1) l affiancamento della

CONTO DEL BILANCIO - GESTIONE DELLE SPESE RIPARTIZIONE PER MISSIONI e PROGRAMMI DELLA POLITICA REGIONALE UNITARIA

CONTO DEL BILANCIO - GESTIONE DELLE SPESE RIPARTIZIONE PER MISSIONI e PROGRAMMI DELLA POLITICA REGIONALE UNITARIA MISSIONE, PAGAMENTI (TP=PR PAGAMENTI (TP=PR MISSIONE U.01 Servizi istituzionali, generali

CONTO DEL BILANCIO - GESTIONE DELLE SPESE RIPARTIZIONE PER MISSIONI e PROGRAMMI DELLA POLITICA REGIONALE UNITARIA MISSIONE, PAGAMENTI (TP=PR PAGAMENTI (TP=PR MISSIONE U.01 Servizi istituzionali, generali

COMUNE DI MATTINATA PROVINCIA DI FOGGIA

PROVINCIA DI FOGGIA COPIA CONFORME ALL ORIGINALE PER USO AMMINISTRATIVO E D UFFICIO DELLA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 82 DEL 27-04-17 Mattinata lì 31-05-2017 Il Responsabile del Settore Segreteria

PROVINCIA DI FOGGIA COPIA CONFORME ALL ORIGINALE PER USO AMMINISTRATIVO E D UFFICIO DELLA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 82 DEL 27-04-17 Mattinata lì 31-05-2017 Il Responsabile del Settore Segreteria

L ARMONIZZAZIONE DEI BILANCI PUBBLICI. Luigi Puddu

L ARMONIZZAZIONE DEI BILANCI PUBBLICI Luigi Puddu Indice PREMESSA METODOLOGICA QUADRO NORMATIVO OBIETTIVI DELL ARMONIZZAZIONE D.LGS 118/2011 MODIFICATO CON IL D.LGS 126/2014 2 PREMESSA METODOLOGICA MOTTO

L ARMONIZZAZIONE DEI BILANCI PUBBLICI Luigi Puddu Indice PREMESSA METODOLOGICA QUADRO NORMATIVO OBIETTIVI DELL ARMONIZZAZIONE D.LGS 118/2011 MODIFICATO CON IL D.LGS 126/2014 2 PREMESSA METODOLOGICA MOTTO

INDICE. 1.2 I principi generali pag Il contenuto del bilancio pag. 14

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

RELAZIONE PRIMA APERTURA CONTABILITA' ECONOMICA D.Lgs. 118/11

1010101 COSTI PLURIENNALI CAPITALIZZATI (RELATIVO FONDO DI AMMORTAMENTO IN DETRAZIONE) 372.456,83 10201990101001 Altre immobilizzazioni immateriali n.a.c. 372.456,83 1010201 BENI DEMANIALI (-F.DO AMMORT)

1010101 COSTI PLURIENNALI CAPITALIZZATI (RELATIVO FONDO DI AMMORTAMENTO IN DETRAZIONE) 372.456,83 10201990101001 Altre immobilizzazioni immateriali n.a.c. 372.456,83 1010201 BENI DEMANIALI (-F.DO AMMORT)

STATO PATRIMONIALE CONTO ECONOMICO Anno 2016

COMUNE DI VOLVERA 10040 - Città Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it STATO PATRIMONIALE CONTO ECONOMICO Anno 2016 STATO PATRIMONIALE - ATTIVO STATO PATRIMONIALE

COMUNE DI VOLVERA 10040 - Città Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it STATO PATRIMONIALE CONTO ECONOMICO Anno 2016 STATO PATRIMONIALE - ATTIVO STATO PATRIMONIALE

LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI. Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

COMUNE DI BOSCHI SANT ANNA

COMUNE DI BOSCHI SANT ANNA Provincia di Verona VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 15 O G G E T T O ARMONIZZAZIONE CONTABILE RINVIO AL 2016 DI ADEMPIMENTI IN MATERIA DI CONTABILITÀ ECONOMICO-PATRIMONIALE

COMUNE DI BOSCHI SANT ANNA Provincia di Verona VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 15 O G G E T T O ARMONIZZAZIONE CONTABILE RINVIO AL 2016 DI ADEMPIMENTI IN MATERIA DI CONTABILITÀ ECONOMICO-PATRIMONIALE

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N 36 DEL 10/06/2015

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N 36 DEL 10/06/2015 Adunanza ordinaria in PRIMA convocazione OGGETTO: D.LGS. 118/2011

C O M U N E D I S A S S O M A R C O N I PROVINCIA DI BOLOGNA ESTRATTO VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N 36 DEL 10/06/2015 Adunanza ordinaria in PRIMA convocazione OGGETTO: D.LGS. 118/2011

Applicazione n. 7. Contributi c/impianti

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

COMUNE DI BOSCHI SANT ANNA

COMUNE DI BOSCHI SANT ANNA Provincia di Verona VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 11 O G G E T T O ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI ADEMPIMENTI IN MATERIA DI CONTABILITA ECONOMICO

COMUNE DI BOSCHI SANT ANNA Provincia di Verona VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 11 O G G E T T O ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI ADEMPIMENTI IN MATERIA DI CONTABILITA ECONOMICO

DIAMANTELL SRL. Bilancio di esercizio al Dati anagrafici. SOCIETA' A RESPONSABILITA' LIMITATA (SR) Società in liquidazione

Società in liquidazione") Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in 56031 BIENTINA (PI) PIAZZA V. EMANUELE II, 27/B Codice Fiscale 02099500502 Numero Rea PI 180818 P.I. 02099500502 Capitale Sociale Euro 20.000

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in 56031 BIENTINA (PI) PIAZZA V. EMANUELE II, 27/B Codice Fiscale 02099500502 Numero Rea PI 180818 P.I. 02099500502 Capitale Sociale Euro 20.000

Le scritture di chiusura dei conti

Albez edutainment production Le scritture di chiusura dei conti III classe ITC 1 La fase di chiusura dei conti Durante l esercizio la contabilizzazione delle operazioni di gestione aziendale si ha nel

Albez edutainment production Le scritture di chiusura dei conti III classe ITC 1 La fase di chiusura dei conti Durante l esercizio la contabilizzazione delle operazioni di gestione aziendale si ha nel

CONTO ECONOMICO E CONTO DEL PATRIMONIO

Allegato n.10 - Conto Economico Allegato n.10 - Stato Patrimoniale Attivo Allegato n.10 - Stato Patrimoniale Passivo Allegato h - Costi per Missione CONTO ECONOMICO E CONTO DEL PATRIMONIO Procedura realizzata

Allegato n.10 - Conto Economico Allegato n.10 - Stato Patrimoniale Attivo Allegato n.10 - Stato Patrimoniale Passivo Allegato h - Costi per Missione CONTO ECONOMICO E CONTO DEL PATRIMONIO Procedura realizzata

Tavola 27 - Riepilogo principali differenze riscontrabili nella fase di nuova valutazione

2 - Avvio della contabilità economico-patrimoniale: excursus adempimenti iniziali Tavola 27 - Riepilogo principali differenze riscontrabili nella fase di nuova valutazione CP SP PRINCIPALI DIFFERENZE RISCONTRATE

2 - Avvio della contabilità economico-patrimoniale: excursus adempimenti iniziali Tavola 27 - Riepilogo principali differenze riscontrabili nella fase di nuova valutazione CP SP PRINCIPALI DIFFERENZE RISCONTRATE

L ADEGUAMENTO DEI SISTEMI INFORMATIVI ALLA CONTABILITA ARMONIZZATA

ROMA 14 Marzo 2013 - VERSO L ARMONIZZAZIONE L ADEGUAMENTO DEI SISTEMI INFORMATIVI ALLA CONTABILITA ARMONIZZATA Denis Neri Product Manager Area Finanziaria LA METODOLOGIA ADOTTATA PER L ADEGUAMENTO DEI

ROMA 14 Marzo 2013 - VERSO L ARMONIZZAZIONE L ADEGUAMENTO DEI SISTEMI INFORMATIVI ALLA CONTABILITA ARMONIZZATA Denis Neri Product Manager Area Finanziaria LA METODOLOGIA ADOTTATA PER L ADEGUAMENTO DEI

CLASSE TERZA A SIA PROGRAMMA ANALITICO ANNO SCOLASTICO 2016/17 L AZIENDA E LA SUA ORGANIZZAZIONE LA GESTIONE DELL IMPRESA: PATRIMONIO E REDDITO

CLASSE TERZA A SIA PROGRAMMA ANALITICO ANNO SCOLASTICO 2016/17 L AZIENDA E LA SUA ORGANIZZAZIONE L azienda e il contesto in cui opera, organizzazione, delocalizzazione e globalizzazione dei mercati - l

CLASSE TERZA A SIA PROGRAMMA ANALITICO ANNO SCOLASTICO 2016/17 L AZIENDA E LA SUA ORGANIZZAZIONE L azienda e il contesto in cui opera, organizzazione, delocalizzazione e globalizzazione dei mercati - l

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 1 INTRODUZIONE AL BILANCIO DI ESERCIZIO LA REALTA AZIENDALE L azienda può essere considerata un insieme di elementi: Organismo personale; Assetto

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 1 INTRODUZIONE AL BILANCIO DI ESERCIZIO LA REALTA AZIENDALE L azienda può essere considerata un insieme di elementi: Organismo personale; Assetto

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

COMUNE DI TORNACO Provincia di Novara

COMUNE DI TORNACO Provincia di Novara ------------------------------------------------------------------------------------------------------------------------ DETERMINAZIONE N. 1 IN DATA 2/01/2015 SERVIZIO

COMUNE DI TORNACO Provincia di Novara ------------------------------------------------------------------------------------------------------------------------ DETERMINAZIONE N. 1 IN DATA 2/01/2015 SERVIZIO

DETERMINAZIONE N. 2/26 DEL 01/04/2016 IL RESPONSABILE DEL PROCEDIMENTO

Settore: FINANZIARIO Servizio : ECONOMATO INDICE CRONOLOGICO GENERALE N. 189 DETERMINAZIONE N. 2/26 DEL 01/04/2016 OGGETTO: APPROVAZIONE CONTO DEL PATRIMONIO ANNO 2015. IL RESPONSABILE DEL PROCEDIMENTO

Settore: FINANZIARIO Servizio : ECONOMATO INDICE CRONOLOGICO GENERALE N. 189 DETERMINAZIONE N. 2/26 DEL 01/04/2016 OGGETTO: APPROVAZIONE CONTO DEL PATRIMONIO ANNO 2015. IL RESPONSABILE DEL PROCEDIMENTO

il quadro aggiornato degli adempimenti previsti dai decreti legislativi

Camera dei Deputati 81 Senato della Repubblica posti in essere, come sopra ricordato, al di fuori della legge delega. Si dovrà tener conto al riguardo sia degli interventi già effettuati con lo strumento

Camera dei Deputati 81 Senato della Repubblica posti in essere, come sopra ricordato, al di fuori della legge delega. Si dovrà tener conto al riguardo sia degli interventi già effettuati con lo strumento

LA CONTABILITA ECONOMICO- PATRIMONIALE

LA CONTABILITA ECONOMICO- PATRIMONIALE Risposte ai quesiti posti nel corso del webinar del 28/11/2016 Nicola Rebecchi Un comune che alla data del censimento 2011 ha una popolazione superiore a 5.000 abitanti,

LA CONTABILITA ECONOMICO- PATRIMONIALE Risposte ai quesiti posti nel corso del webinar del 28/11/2016 Nicola Rebecchi Un comune che alla data del censimento 2011 ha una popolazione superiore a 5.000 abitanti,

25065 Lumezzane (BS) - Via Madre Lucia Seneci, 34 - Codice Fiscale:

- Via Madre Lucia Seneci, 34 - Codice Fiscale:") STATO PATRIMONIALE ATTIVO A QUOTE ASSOCIATIVE ANCORA DA VERSARE Crediti vs. associati per versamenti dovuti 0,00 0,00 0,00 Totale Crediti v/associati per versam.ancora dovuti 0,00 0,00 0,00 B IMMOBILIZZAZIONI

STATO PATRIMONIALE ATTIVO A QUOTE ASSOCIATIVE ANCORA DA VERSARE Crediti vs. associati per versamenti dovuti 0,00 0,00 0,00 Totale Crediti v/associati per versam.ancora dovuti 0,00 0,00 0,00 B IMMOBILIZZAZIONI

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

Prof. Salvatore Loprevite Messina

LE SCRITTURE DI INTEGRAZIONE E ASSESTAMENTO I ratei e risconti attivi e passivi. Le fatture da emettere e da ricevere. Gli interessi sui conti correnti. La rilevazione delle rimanenze di magazzino. Prof.

LE SCRITTURE DI INTEGRAZIONE E ASSESTAMENTO I ratei e risconti attivi e passivi. Le fatture da emettere e da ricevere. Gli interessi sui conti correnti. La rilevazione delle rimanenze di magazzino. Prof.

Bilancio ordinario al 31/12/2012

CADORE SOCIETA' COOPERATIVA SOCIALE ONLUS Sede Legale: Piazza I Gennaio 1819 n. 07 VALLE DI CADORE (BL) Iscritta al Registro Imprese di: BELLUNO C.F. e numero iscrizione: 01061930259 Iscritta al R.E.A.

CADORE SOCIETA' COOPERATIVA SOCIALE ONLUS Sede Legale: Piazza I Gennaio 1819 n. 07 VALLE DI CADORE (BL) Iscritta al Registro Imprese di: BELLUNO C.F. e numero iscrizione: 01061930259 Iscritta al R.E.A.

CONTO ECONOMICO E STATO PATRIMONIALE DELL'ESERCIZIO 2014 ISTITUZIONE BOLOGNA MUSEI COMUNE DI BOLOGNA

CONTO ECONOMICO E STATO PATRIMONIALE DELL'ESERCIZIO 2014 ISTITUZIONE BOLOGNA MUSEI COMUNE DI BOLOGNA Allegato n. 8 - Rendiconto della gestione CONTO ECONOMICO CONTO ECONOMICO Anno 2014 Anno 2013 riferime

CONTO ECONOMICO E STATO PATRIMONIALE DELL'ESERCIZIO 2014 ISTITUZIONE BOLOGNA MUSEI COMUNE DI BOLOGNA Allegato n. 8 - Rendiconto della gestione CONTO ECONOMICO CONTO ECONOMICO Anno 2014 Anno 2013 riferime

Corso completo di contabilità

Corso completo di contabilità Tutto quello che devi sapere sulla compravendita, sulla partita doppia, sulla gestione del personale, sulla chiusura del bilancio d esercizio e della partita doppia. iltuocorso

Corso completo di contabilità Tutto quello che devi sapere sulla compravendita, sulla partita doppia, sulla gestione del personale, sulla chiusura del bilancio d esercizio e della partita doppia. iltuocorso

Nuova contabilità DL 118/2011

Nuova contabilità DL 118/2011 Trieste 06/06/2013 Carlo Ciappei Responsabile operativo di dominio Risorse economiche www.dedagroup.it 1 DL 118 del 23/06/2011 Cos è? E un decreto legislativo che reca disposizioni

Nuova contabilità DL 118/2011 Trieste 06/06/2013 Carlo Ciappei Responsabile operativo di dominio Risorse economiche www.dedagroup.it 1 DL 118 del 23/06/2011 Cos è? E un decreto legislativo che reca disposizioni

La Contabilità Generale

La Contabilità Generale La Contabilità è il sistema di rilevazione continua di qualunque evento di rilevanza economica e finanziaria che avviene in una qualsiasi azienda. Esistono due tipi di contabilità:

La Contabilità Generale La Contabilità è il sistema di rilevazione continua di qualunque evento di rilevanza economica e finanziaria che avviene in una qualsiasi azienda. Esistono due tipi di contabilità:

ORIGINALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

ORIGINALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 25 Data 27/11/2015 Ogg : Armonizzazione contabile - Rinvio al 2017 di adempimenti in materia di contabilità economico-patrimoniale e di bilancio consolidato

ORIGINALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 25 Data 27/11/2015 Ogg : Armonizzazione contabile - Rinvio al 2017 di adempimenti in materia di contabilità economico-patrimoniale e di bilancio consolidato

DELIBERAZIONE DELLA GIUNTA COMUNALE

COPIA N. 27 Reg. Verbali COMUNE DI CASTELLO DELL ACQUA PROVINCIA DI SONDRIO DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: ARMONIZZAZIONE DEI STEMI E DEGLI SCHEMI CONTABILI DI CUI AL D.LGS. N.118/2011, RINVIO

COPIA N. 27 Reg. Verbali COMUNE DI CASTELLO DELL ACQUA PROVINCIA DI SONDRIO DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: ARMONIZZAZIONE DEI STEMI E DEGLI SCHEMI CONTABILI DI CUI AL D.LGS. N.118/2011, RINVIO

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015 Il presente Bilancio è stato redatto in osservanza delle norme introdotte dal D.Lgs 127/91 e conformità della Raccomandazione elaborata dal

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015 Il presente Bilancio è stato redatto in osservanza delle norme introdotte dal D.Lgs 127/91 e conformità della Raccomandazione elaborata dal

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI MESSINA

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI MESSINA RELAZIONE DEL CONSIGLIERE TESORIERE AL BILANCIO CONSUNTIVO DELL ANNO 2015 Gentili Colleghe e Colleghi, il Bilancio Consuntivo di cui alla presente

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI MESSINA RELAZIONE DEL CONSIGLIERE TESORIERE AL BILANCIO CONSUNTIVO DELL ANNO 2015 Gentili Colleghe e Colleghi, il Bilancio Consuntivo di cui alla presente

N. 48/2017 Seduta del

DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 48/2017 Seduta del 19.06.2017 OGGETTO PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA CONTABILITA' ECONOMICO-PATRIMONIALE DEGLI ENTI IN CONTABILITA' FINANZIARIA (ALLEGATO

DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 48/2017 Seduta del 19.06.2017 OGGETTO PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA CONTABILITA' ECONOMICO-PATRIMONIALE DEGLI ENTI IN CONTABILITA' FINANZIARIA (ALLEGATO

COMUNE DI CERETTO LOMELLINA Provincia di Pavia DELIBERAZIONE DEL CONSIGLIO COMUNALE

COMUNE DI CERETTO LOMELLINA Provincia di Pavia DELIBERAZIONE DEL CONSIGLIO COMUNALE COPIA N. 20 Codice Ente 11181 OGGETTO: ARMONIZZAZIONE DEI SISTEMI E DEGLI SCHEMI CONTABILI DI CUI AL D.LGS. N.118/2011.

COMUNE DI CERETTO LOMELLINA Provincia di Pavia DELIBERAZIONE DEL CONSIGLIO COMUNALE COPIA N. 20 Codice Ente 11181 OGGETTO: ARMONIZZAZIONE DEI SISTEMI E DEGLI SCHEMI CONTABILI DI CUI AL D.LGS. N.118/2011.

ANCI LOMBARDIA. Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art bis c.c.

LOMBARDIA Sede in MILANO - Piazza Duomo n.21 Codice Fiscale : 80160390151 Partita IVA: 04875270961 Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art. 2435

LOMBARDIA Sede in MILANO - Piazza Duomo n.21 Codice Fiscale : 80160390151 Partita IVA: 04875270961 Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art. 2435

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza Servizio ECONOMICO FINANZIARIO DETERMINAZIONE N. 139 DEL 19/03/2015 Oggetto: QUANTIFICAZIONE INCASSI VINCOLATI AL 1 GENNAIO 2015 AI SENSI DELL ARTICOLO

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza Servizio ECONOMICO FINANZIARIO DETERMINAZIONE N. 139 DEL 19/03/2015 Oggetto: QUANTIFICAZIONE INCASSI VINCOLATI AL 1 GENNAIO 2015 AI SENSI DELL ARTICOLO

Allegato n. 11 al D.Lgs 118/2011 SCHEMA DI BILANCIO CONSOLIDATO riferimento riferimento Anno Anno - 1 CONTO ECONOMICO CONSOLIDATO art.2425 cc DM 26/4/95 A) COMPONENTI POSITIVI DELLA GESTIONE 1 Proventi

Allegato n. 11 al D.Lgs 118/2011 SCHEMA DI BILANCIO CONSOLIDATO riferimento riferimento Anno Anno - 1 CONTO ECONOMICO CONSOLIDATO art.2425 cc DM 26/4/95 A) COMPONENTI POSITIVI DELLA GESTIONE 1 Proventi

L ARMONIZZAZIONE CONTABILE

L ARMONIZZAZIONE CONTABILE IL QUADRO NORMATIVO: IL D.LGS 118/2011 RIVEDUTO E CORRETTO E L AVVIO DELLA RIFORMA CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI

L ARMONIZZAZIONE CONTABILE IL QUADRO NORMATIVO: IL D.LGS 118/2011 RIVEDUTO E CORRETTO E L AVVIO DELLA RIFORMA CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI

Anno Integrazione alla Relazione dell organo di revisione

Integrazione alla Relazione dell organo di revisione sulla proposta di deliberazione consiliare del rendiconto della gestione approvato con deliberazione C.C. n. 32 del 20/06/2017 Anno 2016 L ORGANO DI

Integrazione alla Relazione dell organo di revisione sulla proposta di deliberazione consiliare del rendiconto della gestione approvato con deliberazione C.C. n. 32 del 20/06/2017 Anno 2016 L ORGANO DI

Le procedure di consolidamento

Antonino Borghi Le procedure di consolidamento 1 Riferimenti normativi Art. 147, co. 2, lettera del TUEL Verificare attraverso il bilancio consolidato l efficacia, l efficienza e l'economicità degli organismi

Antonino Borghi Le procedure di consolidamento 1 Riferimenti normativi Art. 147, co. 2, lettera del TUEL Verificare attraverso il bilancio consolidato l efficacia, l efficienza e l'economicità degli organismi

PIANO DI LAVORO DI ECONOMIA AZIENDALE

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale Bologna, 16 aprile 2009 La contabilità economico-patrimoniale nelle Asp dell Emilia-Romagna: approfondimenti tecnico-contabili Moderatore:

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale Bologna, 16 aprile 2009 La contabilità economico-patrimoniale nelle Asp dell Emilia-Romagna: approfondimenti tecnico-contabili Moderatore:

PROGRAMMA E CALENDARIO

PROGRAMMA E CALENDARIO SICOGE: Sistema integrato di contabilità finanziaria e economico-patrimoniale analitica Le lezioni si svolgeranno presso la sede della SNA in Roma, dalle 9:00 alle 13,00 e dalle

PROGRAMMA E CALENDARIO SICOGE: Sistema integrato di contabilità finanziaria e economico-patrimoniale analitica Le lezioni si svolgeranno presso la sede della SNA in Roma, dalle 9:00 alle 13,00 e dalle

La contabilità economicopatrimoniale

La contabilità economicopatrimoniale (CC-BY/sa) Bologna, 13 giugno 2014 Moreno Tommasini 1 Finalità A che cosa serve? Consuntivare Gestire Programmare A chi serve?.... Moreno Tommasini 2 Fonti Dlgs 118/2011

La contabilità economicopatrimoniale (CC-BY/sa) Bologna, 13 giugno 2014 Moreno Tommasini 1 Finalità A che cosa serve? Consuntivare Gestire Programmare A chi serve?.... Moreno Tommasini 2 Fonti Dlgs 118/2011

Pagina 1 di 5 STATO PATRIMONIALE ATTIVO B) IMMOBILIZZAZIONI TOTALE IMMOBILIZZAZIONI (B) 4.917,91 C) ATTIVO CIRCOLANTE. Esercizio al 31/12/2015

IMMOBILIZZAZIONI TOTALE IMMOBILIZZAZIONI (B) 4.917,91 C) ATTIVO CIRCOLANTE. Esercizio al 31/12/2015") Sede legale in: Via Gonin, 8 20147 - MILANO ( MI ) Codice fiscale: 08872610962 P.Iva: 08872610962 Numero iscrizione REA: Numero iscrizione registro imprese: (Prov.: ) Capitale sociale: Euro 0 di cui versato:

Sede legale in: Via Gonin, 8 20147 - MILANO ( MI ) Codice fiscale: 08872610962 P.Iva: 08872610962 Numero iscrizione REA: Numero iscrizione registro imprese: (Prov.: ) Capitale sociale: Euro 0 di cui versato:

Matteo Barbero L APPLICAZIONE A REGIME DEL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI: LA CONTABILITA ECONOMICO PATRIMONIALE

Matteo Barbero L APPLICAZIONE A REGIME DEL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI: LA CONTABILITA ECONOMICO PATRIMONIALE Torino, 18 novembre 2016 Contabilità ep Inserita nel più ampio processo di

Matteo Barbero L APPLICAZIONE A REGIME DEL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI: LA CONTABILITA ECONOMICO PATRIMONIALE Torino, 18 novembre 2016 Contabilità ep Inserita nel più ampio processo di

Rendiconto della gestione CONTO ECONOMICO

CONTO ECONOMICO CONTO ECONOMICO Anno 2016 Anno 2015 art.2425 cc DM 26/4/95 A) COMPONENTI POSITIVI DELLA GESTIONE 1 Proventi da tributi 9.419.897,49 11.474.717,61 2 Proventi da fondi perequativi 2.607.657,93

CONTO ECONOMICO CONTO ECONOMICO Anno 2016 Anno 2015 art.2425 cc DM 26/4/95 A) COMPONENTI POSITIVI DELLA GESTIONE 1 Proventi da tributi 9.419.897,49 11.474.717,61 2 Proventi da fondi perequativi 2.607.657,93

La riclassificazione dello Stato Patrimoniale Criterio Finanziario

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2016.2017 La riclassificazione dello Stato Patrimoniale Criterio Finanziario 14 Marzo 2017 LO SP SECONDO IL CRITERIO FINANZIARIO Il Criterio finanziario:

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2016.2017 La riclassificazione dello Stato Patrimoniale Criterio Finanziario 14 Marzo 2017 LO SP SECONDO IL CRITERIO FINANZIARIO Il Criterio finanziario:

Docente: Massimo Esposito Classe: Terza Amministrazione Finanza & Marketing Materia: Economia Aziendale Asse culturale: Economico Sociale

Docente: Massimo Esposito Classe: Terza Amministrazione Finanza & Marketing Materia: Economia Aziendale Asse culturale: Economico Sociale MODULO 1 - La gestione dell impresa: patrimonio e reddito Competenze

Docente: Massimo Esposito Classe: Terza Amministrazione Finanza & Marketing Materia: Economia Aziendale Asse culturale: Economico Sociale MODULO 1 - La gestione dell impresa: patrimonio e reddito Competenze

ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 10 ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO Decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 10 ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO Decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione

ASSOCIAZIONE NATI 2 VOLTE ONLUS Via Santa Barbara, 41 - Nettuno (RM) C.F.: STATO PATRIMONIALE ATTIVITA' 31/12/2008

C.F.: STATO PATRIMONIALE ATTIVITA' 31/12/2008") ASSOCIAZIONE NATI 2 VOLTE ONLUS Via Santa Barbara, 41 - Nettuno (RM) C.F.: 97283280580 STATO PATRIMONIALE ATTIVITA' 31/12/2008 A) Crediti verso associati per versamento quote B) IMMOBILIZZAZIONI I) Immobilizzazioni

ASSOCIAZIONE NATI 2 VOLTE ONLUS Via Santa Barbara, 41 - Nettuno (RM) C.F.: 97283280580 STATO PATRIMONIALE ATTIVITA' 31/12/2008 A) Crediti verso associati per versamento quote B) IMMOBILIZZAZIONI I) Immobilizzazioni