La parte venditrice garantisce il diritto alienato, l'immobi- le che lo concerne e l'inesistenza di pesi, iscrizioni e tra-

|

|

|

- Alina Rosa Massaro

- 6 anni fa

- Visualizzazioni

Transcript

1 La parte venditrice garantisce il diritto alienato, l'immobi- le che lo concerne e l'inesistenza di pesi, iscrizioni e tra- scrizioni pregiudizievoli ad eccezione dell' ipoteca volonta- ria iscritta in data 28 luglio 2006 ai nn /2438 a favo- re del "BANCO DI SICILIA SPA" con sede in Palermo a garanzia di un mutuo condizionato concesso con atto per Notaio Amedeo Fantigrossi di Castel San Giovanni in data 21 luglio 2006 rep /18461 registrato a Piacenza il 27 luglio 2006 al n Si precisa che detta formalità è solo formalmente accesa in quanto dalla stessa è stato escluso, il bene di cui al pre- sente atto con atto autenticato nelle firme dal Notaio A. Fantigrossi di Castel San Giovanni in data 20 marzo 2007 rep /19221 in corso di registrazione ed annotamento. Garantisce inoltre di essere al corrente con il pagamento di qualsiasi onere, anche condominiale, imposta diretta o indi- retta e tassa comunque afferente il cespite in oggetto e s'impegna a corrispondere quelle eventualmente dovute fino ad oggi, anche se accertate od iscritte a ruolo in epoca succes- siva al presente contratto. ARTICOLO 6 SPESE Le spese di questo atto e sue conseguenziali sono a carico della parte acquirente. In deroga alla disciplina di cui all'art. 43 del D.P.R.

2 131/86 e ricorrendo tutti i requisiti oggettivi e soggettivi previsti dall'art. 1 co. 497 della Legge 23 dicembre 2005 n. 266 (Legge Finanziaria 2006) e successive modifiche ed inte- grazioni, la parte acquirente mi chiede che la base imponibi- le di questo atto, ai soli delle imposte di registro, ipote- carie e catastali, sia costituita dal valore dell'immobile determinato ai sensi dell'art. 52 commi 4 e 5 del citato D.P.R. 131/86, indipendentemente dal corrispettivo innanzi precisato. Pertanto poichè la rendita catastale del bene venduto con questo atto è di Euro 309,87 ed i coefficienti di aggiorna- mento, per gli acquisti agevolati (giusta la richiesta di cui in seguito), sono pari a 115,50 (centoquindici virgola cin- quanta), ne discende che la base imponibile per l'applicazio- ne delle imposte è di Euro ,00 (trentacinquemilasette- centonovanta virgola zero). Al presente atto si applicano l'imposta di registro in misura del 3% e le imposte ipotecarie e catastali in misura fissa chiedendo la parte acquirente le agevolazioni per l'acquisto della prima abitazione. A tal'uopo la parte acquirente dichiara: - che la vendita viene effettuata da impresa nell'esercizio della propria attività, ma che è esente dall'iva in quanto trattasi di casa di abitazione ultimata da oltre un quadrien- nio;

3 - che l'immobile acquistato non è di lusso secondo i criteri di cui al decreto ministeriale pubblicato sulla G.U. n. 218 del ; - che l'immobile acquistato è ubicato nel territorio del Co- mune in cui la stessa parte acquirente si impegna a trasferi- re la propria residenza entro 18 mesi da oggi; - che non è titolare esclusiva, di diritti di proprietà, usu- frutto, uso e abitazione di altra casa di abitazione nel ter- ritorio del Comune in cui è ubicato l'immobile acquistato con il presente atto; - che non è titolare, neppure per quote, su tutto il territo- rio nazionale, di diritti di proprietà, usufrutto, uso, abi- tazione e nuda proprietà, su altra casa di abitazione acqui- stata da essa parte acquirente con le agevolazioni richieste per il presente atto o con quelle di cui all'art. 3, comma 131, punto 1, lettera "C" della Legge n. 549; - di essere a conoscenza dell'obbligo imposto dalla legge di non alienare l'immobile in oggetto per cinque anni da oggi, a meno che entro un anno dall'alienazione dell'immobile acqui- stato con i benefici in oggetto, proceda all'acquisto di al- tro immobile da adibire ad abitazione principale. La parte acquirente chiede l'applicazione della 154/88. Di questo atto scritto in parte da persona di mia fiducia in parte da me su tre fogli per dieci facciate fin qui ho dato lettura ai costituiti che lo approvano e con me Notaio lo

4 sottoscrivono alle ore 13:00 (tredici) Firmato: MILZA Francesco - BEN AMGHAR Hassan - Grazia ANNUN- ZIATA Notaio Sigillo

5

6

7

8

9

10

11

12

13

14

VENDITA REPUBBLICA ITALIANA. Il giorno cinque marzo duemilaquattro, in Piacenza alla via

Repertorio n. 62.645 Raccolta n. 6.958 VENDITA REPUBBLICA ITALIANA Il giorno cinque marzo duemilaquattro, in Piacenza alla via Sant' Antonino n. 9. Innanzi a me dr. MARIO ONORATO, Notaio con sede in Castel

Repertorio n. 62.645 Raccolta n. 6.958 VENDITA REPUBBLICA ITALIANA Il giorno cinque marzo duemilaquattro, in Piacenza alla via Sant' Antonino n. 9. Innanzi a me dr. MARIO ONORATO, Notaio con sede in Castel

Giovanni Panzera Notaio in Bologna. Tariffa notarile

Giovanni Panzera Notaio in Bologna Via Garibaldi, 7-40124 Bologna tel 051-6447682 - 580719 e-mail gpanzera@notariato.it PEC giovanni.panzera@postacertificata.notariato.it Web www.giovannipanzeranotaio.it

Giovanni Panzera Notaio in Bologna Via Garibaldi, 7-40124 Bologna tel 051-6447682 - 580719 e-mail gpanzera@notariato.it PEC giovanni.panzera@postacertificata.notariato.it Web www.giovannipanzeranotaio.it

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI. Prassi

RISOLUZIONE N. 213/E Roma, 08 agosto 2007 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212.- interpretazione della nota II bis, Tariffa, I Parte, allegata al DPR 26 aprile 1986 n. 131 cessione

RISOLUZIONE N. 213/E Roma, 08 agosto 2007 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212.- interpretazione della nota II bis, Tariffa, I Parte, allegata al DPR 26 aprile 1986 n. 131 cessione

Agevolazioni fiscali per l acquisto della prima casa

Agevolazioni fiscali per l acquisto della prima casa Vincenzo D'Andò in Nel periodo di fine, o inizio anno nuovo, maggiormente può capitare di dovere acquistare un immobile. In particolare, acquistando

Agevolazioni fiscali per l acquisto della prima casa Vincenzo D'Andò in Nel periodo di fine, o inizio anno nuovo, maggiormente può capitare di dovere acquistare un immobile. In particolare, acquistando

L imposizione dei trasferimenti aventi ad oggetto la cd. prima casa

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI L imposizione dei trasferimenti aventi ad oggetto la cd. prima casa Annarita Lomonaco Ufficio Studi Consiglio Nazionale del Notariato Componente

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI L imposizione dei trasferimenti aventi ad oggetto la cd. prima casa Annarita Lomonaco Ufficio Studi Consiglio Nazionale del Notariato Componente

Giovanni Panzera Notaio in Bologna. Tariffa notarile

Giovanni Panzera Notaio in Bologna Via Garibaldi, 7-40124 Bologna tel 051-6447682 - 580719 e-mail gpanzera@notariato.it PEC giovanni.panzera@postacertificata.notariato.it Web www.giovannipanzeranotaio.it

Giovanni Panzera Notaio in Bologna Via Garibaldi, 7-40124 Bologna tel 051-6447682 - 580719 e-mail gpanzera@notariato.it PEC giovanni.panzera@postacertificata.notariato.it Web www.giovannipanzeranotaio.it

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI DELLA PROVINCIA DI SALERNO

Prot. 575 Salerno, lì 20 Maggio 2015 A tutti gli iscritti all Albo e nell Elenco Speciale LORO SEDI OGGETTO: Circolare n 99/2015. Libera professione. Il Compromesso e il Rogito: adempimenti e tassazione.

Prot. 575 Salerno, lì 20 Maggio 2015 A tutti gli iscritti all Albo e nell Elenco Speciale LORO SEDI OGGETTO: Circolare n 99/2015. Libera professione. Il Compromesso e il Rogito: adempimenti e tassazione.

COMPRAVENDITA REPUBBLICA ITALIANA

COMPRAVENDITA REPERTORIO N. RACCOLTA N. REPUBBLICA ITALIANA Il giorno dell'anno duemilanove in Milano, nel mio Studio in via Cesare Battisti n. 11. Innanzi a me Dottor, NOTAIO in, iscritto presso il Collegio

COMPRAVENDITA REPERTORIO N. RACCOLTA N. REPUBBLICA ITALIANA Il giorno dell'anno duemilanove in Milano, nel mio Studio in via Cesare Battisti n. 11. Innanzi a me Dottor, NOTAIO in, iscritto presso il Collegio

REPUBBLICA ITALIANA COMUNE DI ARIANO IRPINO. (Provincia di Avellino) Ariano Irpino, presso la Sede Municipale ubicata in Piazza AVANTI A ME

Ariano Irpino, presso la Sede Municipale ubicata in Piazza AVANTI A ME") REPUBBLICA ITALIANA COMUNE DI ARIANO IRPINO (Provincia di Avellino) Repertorio n. 3754 CONTRATTO DI COMPRAVENDITA L anno duemilatredici, addì sedici del mese di aprile, in Ariano Irpino, presso la Sede

REPUBBLICA ITALIANA COMUNE DI ARIANO IRPINO (Provincia di Avellino) Repertorio n. 3754 CONTRATTO DI COMPRAVENDITA L anno duemilatredici, addì sedici del mese di aprile, in Ariano Irpino, presso la Sede

stretto, nel piano in atti tavolari sub G.N /2014, con le congiunte 76/1000 (settantasei millesime) p.i. del corpo tavolare 1 della Partita

p.i. del corpo tavolare 1 della Partita") stretto, nel piano in atti tavolari sub G.N. 10740/2014, con le congiunte 76/1000 (settantasei millesime) p.i. del corpo tavolare 1 della Partita Tavolare 2826, fondo e parti comuni dell edificio. L immobile

stretto, nel piano in atti tavolari sub G.N. 10740/2014, con le congiunte 76/1000 (settantasei millesime) p.i. del corpo tavolare 1 della Partita Tavolare 2826, fondo e parti comuni dell edificio. L immobile

SCHEMA ATTO DI COMPRAVENDITA

SCHEMA ATTO DI COMPRAVENDITA Il giorno del mese di dell'anno in Avanti a me Notaio in con studio iscritto nel Ruolo del Distretto di, SI COSTITUISCONO quale parte venditrice: - la Unica Società Cooperativa

SCHEMA ATTO DI COMPRAVENDITA Il giorno del mese di dell'anno in Avanti a me Notaio in con studio iscritto nel Ruolo del Distretto di, SI COSTITUISCONO quale parte venditrice: - la Unica Società Cooperativa

COMPRAVENDITA REPUBBLICA ITALIANA. Avanti a me dott.ssa Maria Teresa Guerra, Notaio residente in

N. di REPERTORIO N. di RACCOLTA COMPRAVENDITA REPUBBLICA ITALIANA L'anno duemilatredici, il giorno del mese di In Molfetta, nella sede ove richiesto. Avanti a me dott.ssa Maria Teresa Guerra, Notaio residente

N. di REPERTORIO N. di RACCOLTA COMPRAVENDITA REPUBBLICA ITALIANA L'anno duemilatredici, il giorno del mese di In Molfetta, nella sede ove richiesto. Avanti a me dott.ssa Maria Teresa Guerra, Notaio residente

Legge di stabilità 2016 ❸

4.2016 Marzo Legge di stabilità 2016 ❸ Sommario 1. PREMESSA... 2 2. ELIMINAZIONE DELLA TASI PER LE ABITAZIONI PRINCIPALI DI LUSSO... 2 3. UNITÀ IMMOBILIARI LOCATE DESTINATE AD ABITAZIONE PRINCIPALE DISCIPLINA

4.2016 Marzo Legge di stabilità 2016 ❸ Sommario 1. PREMESSA... 2 2. ELIMINAZIONE DELLA TASI PER LE ABITAZIONI PRINCIPALI DI LUSSO... 2 3. UNITÀ IMMOBILIARI LOCATE DESTINATE AD ABITAZIONE PRINCIPALE DISCIPLINA

V E N D I T A. Repubblica Italiana. addì del mese di maggio, in Roma, nel mio studio, Piazza del Popolo n.100.

REPERTORIO N. 100 RACCOLTA N. 200 V E N D I T A Repubblica Italiana addì 30.05.2015 L'anno duemilaquindici, il giorno 30 del mese di maggio, in Roma, nel mio studio, Piazza del Popolo n.100 Avanti a me

REPERTORIO N. 100 RACCOLTA N. 200 V E N D I T A Repubblica Italiana addì 30.05.2015 L'anno duemilaquindici, il giorno 30 del mese di maggio, in Roma, nel mio studio, Piazza del Popolo n.100 Avanti a me

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI 1 2 3 4 5 6 7 A Prima casa e/o relative pertinenze - vendita da privato Fabbricato abitativo o non abitativo, e/o sue

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI 1 2 3 4 5 6 7 A Prima casa e/o relative pertinenze - vendita da privato Fabbricato abitativo o non abitativo, e/o sue

Corso di lezioni di Diritto tributario IMPOSTA DI REGISTRO. Università Mediterranea Corso di laurea in Economics a.a

Corso di lezioni di Diritto tributario IMPOSTA DI REGISTRO Università Mediterranea Corso di laurea in Economics a.a. 2016-2017 Classificazione L imposta di Registro è una imposta indiretta disciplinata

Corso di lezioni di Diritto tributario IMPOSTA DI REGISTRO Università Mediterranea Corso di laurea in Economics a.a. 2016-2017 Classificazione L imposta di Registro è una imposta indiretta disciplinata

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) Dott. Antonio Musso

Dott. Antonio Musso") LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) Dott. Antonio Musso 1 INQUADRAMENTO NORMATIVO Testo unico: D.P.R. 26 aprile 1986 n. 131, con allegate la Tariffa e la Tabella. Circolare

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) Dott. Antonio Musso 1 INQUADRAMENTO NORMATIVO Testo unico: D.P.R. 26 aprile 1986 n. 131, con allegate la Tariffa e la Tabella. Circolare

Con l interpello specificato in oggetto, concernente l applicabilità del regime agevolativo prima casa, è stato esposto il seguente

Risoluzione n. 86/E Direzione Centrale Normativa Roma, 04/07/2017 OGGETTO: Istanza di interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Applicazione delle agevolazioni riservate alla prima

Risoluzione n. 86/E Direzione Centrale Normativa Roma, 04/07/2017 OGGETTO: Istanza di interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Applicazione delle agevolazioni riservate alla prima

PRELIMINARE DI VENDITA DI IMMOBILE DA COSTRUIRE

PRELIMINARE DI VENDITA DI IMMOBILE DA COSTRUIRE Con la presente scrittura privata redatta in duplice originale fra i signori: A (nome e cognome, luogo e data di nascita, residenza o domicilio, condizione)

PRELIMINARE DI VENDITA DI IMMOBILE DA COSTRUIRE Con la presente scrittura privata redatta in duplice originale fra i signori: A (nome e cognome, luogo e data di nascita, residenza o domicilio, condizione)

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 51 07.07.2016 Prima casa: rileva la residenza del nucleo familiare Acquisto da parte dei coniugi. Rileva la coabitazione nell immobile Categoria:

Giustizia & Sentenze Il commento alle principali sentenze N. 51 07.07.2016 Prima casa: rileva la residenza del nucleo familiare Acquisto da parte dei coniugi. Rileva la coabitazione nell immobile Categoria:

OGGETTO: Interpello Agevolazioni prima casa Art. 1, nota II bis), della Tariffa, parte prima, allegata al DPR 26 aprile 1986, n. 131.

, della Tariffa, parte prima, allegata al DPR 26 aprile 1986, n. 131.") RISOLUZIONE N. 86/E Roma, 20 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello Agevolazioni prima casa Art. 1, nota II bis), della Tariffa, parte prima, allegata al DPR 26 aprile 1986, n. 131

RISOLUZIONE N. 86/E Roma, 20 agosto 2010 Direzione Centrale Normativa OGGETTO: Interpello Agevolazioni prima casa Art. 1, nota II bis), della Tariffa, parte prima, allegata al DPR 26 aprile 1986, n. 131

Decreto del Presidente della Repubblica del 26 aprile 1986, n. 131 Gazzetta Ufficiale del 30 aprile 1986, n. 99

Decreto del Presidente della Repubblica del 26 aprile 1986, n. 131 Gazzetta Ufficiale del 30 aprile 1986, n. 99 Approvazione del testo unico delle disposizioni concernenti l'imposta di registro. Tariffa

Decreto del Presidente della Repubblica del 26 aprile 1986, n. 131 Gazzetta Ufficiale del 30 aprile 1986, n. 99 Approvazione del testo unico delle disposizioni concernenti l'imposta di registro. Tariffa

IL MANCATO RIACQUISTO DELLA PRIMA CASA CEDUTA ENTRO 5 ANNI DALL ACQUISTO

IL MANCATO RIACQUISTO DELLA PRIMA CASA CEDUTA ENTRO 5 ANNI DALL ACQUISTO Art. 1, Nota II-bis, Tariffa Parte I, DPR n. 131/86 Risoluzione Agenzia Entrate 27.12.2012, n. 112/E L agevolazione prima casa è

IL MANCATO RIACQUISTO DELLA PRIMA CASA CEDUTA ENTRO 5 ANNI DALL ACQUISTO Art. 1, Nota II-bis, Tariffa Parte I, DPR n. 131/86 Risoluzione Agenzia Entrate 27.12.2012, n. 112/E L agevolazione prima casa è

I trasferimenti immobiliari

I trasferimenti immobiliari Rent to buy e leasing immobiliare Renttobuye leasing immobliare-a cura Gli istituti LEASING ABITATIVO L.208/2015 art. 1 co. 76-84 Legge di stabilità 2016 - Definizione: E il

I trasferimenti immobiliari Rent to buy e leasing immobiliare Renttobuye leasing immobliare-a cura Gli istituti LEASING ABITATIVO L.208/2015 art. 1 co. 76-84 Legge di stabilità 2016 - Definizione: E il

La tassazione immobiliare alla luce della Finanziaria 2007

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

Risoluzione del 03/10/2008 n Agenzia delle Entrate - Direzione Centrale Normativa

Risoluzione del 03/10/2008 n. 370 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Interpello ai sensi dell'articolo 11 della legge n. 212 del 2000 - Agevolazione c.d. 'prima casa'

Risoluzione del 03/10/2008 n. 370 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Interpello ai sensi dell'articolo 11 della legge n. 212 del 2000 - Agevolazione c.d. 'prima casa'

TARIFFA 26 1986, 131 - PARTE PRIMA

D.P.R. 26 aprile 1986, n. 131 [c.d. "TUR"] TARIFFA - PARTE PRIMA - Art. 1 Versione: 13 Modificativo: L. 24 dicembre 2007, n. 244 Decorrenza: Dal 1 gennaio 2008 1. Atti traslativi a titolo oneroso della

D.P.R. 26 aprile 1986, n. 131 [c.d. "TUR"] TARIFFA - PARTE PRIMA - Art. 1 Versione: 13 Modificativo: L. 24 dicembre 2007, n. 244 Decorrenza: Dal 1 gennaio 2008 1. Atti traslativi a titolo oneroso della

DIRITTO TRIBUTARIO QUIZ per Sezioni A e C (in vigore dal )

") DIRITTO TRIBUTARIO QUIZ per Sezioni A e C (in vigore dal 24.05.2017) 1) Da quanti caratteri è formato il codice fiscale? A [ ] Da undici caratteri numerici. B [ ] Da quindici caratteri numerici. C [ ]

DIRITTO TRIBUTARIO QUIZ per Sezioni A e C (in vigore dal 24.05.2017) 1) Da quanti caratteri è formato il codice fiscale? A [ ] Da undici caratteri numerici. B [ ] Da quindici caratteri numerici. C [ ]

Risoluzione del 16/03/2004 n. 44 - Agenzia delle Entrate - Direzione Centrale Normativa e

Risoluzione del 16/03/2004 n. 44 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Imposta di registro - Agevolazione c.d. "prima casa" - Decadenza Sintesi: La risoluzione fornisce chiarimenti

Risoluzione del 16/03/2004 n. 44 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Imposta di registro - Agevolazione c.d. "prima casa" - Decadenza Sintesi: La risoluzione fornisce chiarimenti

D.P.R. 26/04/1986, n. 131 Approvazione del Testo unico delle disposizioni concernenti l'imposta di registro

D.P.R. 26/04/1986, n. 131 Approvazione del Testo unico delle disposizioni concernenti l'imposta di registro Tariffa I Parte prima Atti soggetti a registrazione in termine fisso Articolo 1 (113) 1. Atti

D.P.R. 26/04/1986, n. 131 Approvazione del Testo unico delle disposizioni concernenti l'imposta di registro Tariffa I Parte prima Atti soggetti a registrazione in termine fisso Articolo 1 (113) 1. Atti

decentrati, per verificare la situazione in termini di dati sia fiscali che geometrici dell'immobile.

GLOSSARIO IMMOBILIARE ED INFORMAZIONI GENERALI VISURA CATASTALE E' l'ispezione eseguita presso il Catasto (Agenzia del Territorio) o presso gli sportelli catastali decentrati, per verificare la situazione

GLOSSARIO IMMOBILIARE ED INFORMAZIONI GENERALI VISURA CATASTALE E' l'ispezione eseguita presso il Catasto (Agenzia del Territorio) o presso gli sportelli catastali decentrati, per verificare la situazione

COMPRAVENDITA REPUBBLICA ITALIANA. Il marzo duemilasei in Castel Maggiore nella. sede municipale di Via Matteotti n.

Repertorio N. Raccolta N. COMPRAVENDITA REPUBBLICA ITALIANA Il marzo duemilasei in Castel Maggiore nella sede municipale di Via Matteotti n. 10, innanzi a me dott.ssa Lea Maresca,Segretario generale del

Repertorio N. Raccolta N. COMPRAVENDITA REPUBBLICA ITALIANA Il marzo duemilasei in Castel Maggiore nella sede municipale di Via Matteotti n. 10, innanzi a me dott.ssa Lea Maresca,Segretario generale del

11.2 Agevolazioni prima casa (Legge 21/11/2000, n. 342) (circolare n. 207/E del 16/11/2000 e circolare n. 44 del 07/05/2001)

(circolare n. 207/E del 16/11/2000 e circolare n. 44 del 07/05/2001)") Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti LA SUCCESSIONE (14) Agevolazioni 11. AGEVOLAZIONI 11.1 Beni esenti Non sono soggetti a imposta i beni trasferiti: a favore di Stato,

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti LA SUCCESSIONE (14) Agevolazioni 11. AGEVOLAZIONI 11.1 Beni esenti Non sono soggetti a imposta i beni trasferiti: a favore di Stato,

Novità fiscali e giurisprudenziali di interesse notarile

CONVEGNO DI STUDIO Novità fiscali e giurisprudenziali di interesse notarile Milano, 22 gennaio 2016 Novità fiscali per il leasing prima casa GIANLUCA DE CANDIA Direttore Generale ASSILEA Associazione Italiana

CONVEGNO DI STUDIO Novità fiscali e giurisprudenziali di interesse notarile Milano, 22 gennaio 2016 Novità fiscali per il leasing prima casa GIANLUCA DE CANDIA Direttore Generale ASSILEA Associazione Italiana

OGGETTO: Agevolazione prima casa credito d imposta - pertinenza.

RISOLUZIONE N. 30/E Direzione Centrale Prot Normativa e Contenzioso OGGETTO: Roma, 01 febbraio 2008 OGGETTO: Agevolazione prima casa credito d imposta - pertinenza. Con l interpello specificato in oggetto,

RISOLUZIONE N. 30/E Direzione Centrale Prot Normativa e Contenzioso OGGETTO: Roma, 01 febbraio 2008 OGGETTO: Agevolazione prima casa credito d imposta - pertinenza. Con l interpello specificato in oggetto,

RISOLUZIONE N. 370/E

RISOLUZIONE N. 370/E Roma, 3 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Agevolazione c.d. prima casa - Art. 1 della

RISOLUZIONE N. 370/E Roma, 3 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Agevolazione c.d. prima casa - Art. 1 della

L'Iva nelle operazioni di cessione e locazione immobiliare. Vademecum operativo

L'Iva nelle operazioni di cessione e locazione immobiliare Vademecum operativo novembre 2011 INDICE 1. Abitazioni... 3 1.1 Cessioni... 3 1.2 Locazioni... 6 2. Beni strumentali... 7 2.1 Cessioni... 7 2.1.1.

L'Iva nelle operazioni di cessione e locazione immobiliare Vademecum operativo novembre 2011 INDICE 1. Abitazioni... 3 1.1 Cessioni... 3 1.2 Locazioni... 6 2. Beni strumentali... 7 2.1 Cessioni... 7 2.1.1.

TRATTAMENTO FISCALE DEGLI ATTI IMMOBILIARI

TRATTAMENTO FISCALE DEGLI ATTI IMMOBILIARI (aggiornato al 1 gennaio 2015) Operazioni non soggette ad o esenti da i. registro i. i. compravendita abitazioni PRIMA CASA (solo escluse le abitazioni accatastate

TRATTAMENTO FISCALE DEGLI ATTI IMMOBILIARI (aggiornato al 1 gennaio 2015) Operazioni non soggette ad o esenti da i. registro i. i. compravendita abitazioni PRIMA CASA (solo escluse le abitazioni accatastate

IMPOSTA DI REGISTRO INQUADRAMENTO GENERALE. Dott. Antonio Musso

IMPOSTA DI REGISTRO INQUADRAMENTO GENERALE Dott. Antonio Musso 1 INQUADRAMENTO NORMATIVO Testo unico: D.P.R. 26 aprile 1986 n. 131, con allegate la Tariffa e la Tabella. Art. 10 D.Lgs. 14.03.2011 n. 23

IMPOSTA DI REGISTRO INQUADRAMENTO GENERALE Dott. Antonio Musso 1 INQUADRAMENTO NORMATIVO Testo unico: D.P.R. 26 aprile 1986 n. 131, con allegate la Tariffa e la Tabella. Art. 10 D.Lgs. 14.03.2011 n. 23

TRIBUNALE DІ CROTONE DECRETO DІ TRASFERIMENTO DІ IMMOBILI. Il Giudice dell Esecuzione. Nell espropriazione immobiliare N. R.E.I. dell anno, promossa

Cron. Rep. R.Es.Imm. TRIBUNALE DІ CROTONE DECRETO DІ TRASFERIMENTO DІ IMMOBILI Il Giudice dell Esecuzione Nell espropriazione immobiliare N. R.E.I. dell anno, promossa da. in danno di ; letti il processo

Cron. Rep. R.Es.Imm. TRIBUNALE DІ CROTONE DECRETO DІ TRASFERIMENTO DІ IMMOBILI Il Giudice dell Esecuzione Nell espropriazione immobiliare N. R.E.I. dell anno, promossa da. in danno di ; letti il processo

OGGETTO: Agevolazioni prima casa (eventi sismici inagibilità)

") Risoluzione N. 107 Direzione Centrale Normativa Roma, 01/08/2017 OGGETTO: Agevolazioni prima casa (eventi sismici inagibilità) Con l interpello specificato in oggetto, concernente l interpretazione dell

Risoluzione N. 107 Direzione Centrale Normativa Roma, 01/08/2017 OGGETTO: Agevolazioni prima casa (eventi sismici inagibilità) Con l interpello specificato in oggetto, concernente l interpretazione dell

VENDITA REPUBBLICA ITALIANA. Davanti a me Dottor Massimo Palazzo, Notaio in Pontassieve ed iscritto nel Ruolo dei. sono presenti i signori:

Repertorio n. ####### ####### Raccolta n. VENDITA REPUBBLICA ITALIANA DATA in Davanti a me Dottor Massimo Palazzo, Notaio in Pontassieve ed iscritto nel Ruolo dei Distretti Notarili Riuniti di Firenze,

Repertorio n. ####### ####### Raccolta n. VENDITA REPUBBLICA ITALIANA DATA in Davanti a me Dottor Massimo Palazzo, Notaio in Pontassieve ed iscritto nel Ruolo dei Distretti Notarili Riuniti di Firenze,

DETERMINAZIONE DEL VALORE NORMALE DEGLI IMMOBILI AI FINI DEGLI ACCERTAMENTI FISCALI

DETERMINAZIONE DEL VALORE NORMALE DEGLI IMMOBILI AI FINI DEGLI ACCERTAMENTI FISCALI CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it DICHIARAZIONE SOSTITUTIVA DI ATTO NOTORIO comma

DETERMINAZIONE DEL VALORE NORMALE DEGLI IMMOBILI AI FINI DEGLI ACCERTAMENTI FISCALI CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it DICHIARAZIONE SOSTITUTIVA DI ATTO NOTORIO comma

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 73 31.07.2014 Agevolazioni per il riacquisto della prima casa In che cosa si concretizza, e la compilazione del modello Unico 2014 Categoria:

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 73 31.07.2014 Agevolazioni per il riacquisto della prima casa In che cosa si concretizza, e la compilazione del modello Unico 2014 Categoria:

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 8 15.01.2016 Agevolazione prima casa: cosa cambia Legge di Stabilità 2016 Categoria: Finanziaria Sottocategoria: 2016 L agevolazione prima casa

Fiscal News La circolare di aggiornamento professionale N. 8 15.01.2016 Agevolazione prima casa: cosa cambia Legge di Stabilità 2016 Categoria: Finanziaria Sottocategoria: 2016 L agevolazione prima casa

VENDITA DI FABBRICATO ABITATIVO

VENDITA DI FABBRICATO ABITATIVO Venditore Acquirente Descrizione Prima casa (5) No Prima casa Iva 10% (2) Impresa costruttrice o ristrutturatrice (1) Privato Impresa soggetta Iva Entro 5 anni dalla ultimazione

VENDITA DI FABBRICATO ABITATIVO Venditore Acquirente Descrizione Prima casa (5) No Prima casa Iva 10% (2) Impresa costruttrice o ristrutturatrice (1) Privato Impresa soggetta Iva Entro 5 anni dalla ultimazione

CNN Notizie Notiziario d'informazione del Consiglio Nazionale del Notariato del 04/02/2016

CNN Notizie Notiziario d'informazione del Consiglio Nazionale del Notariato del 04/02/2016 Segnalazioni Novità Prassi Interpretative LEGGE DI STABILITÀ 2016. Le risposte di Telefisco ai quesiti di interesse

CNN Notizie Notiziario d'informazione del Consiglio Nazionale del Notariato del 04/02/2016 Segnalazioni Novità Prassi Interpretative LEGGE DI STABILITÀ 2016. Le risposte di Telefisco ai quesiti di interesse

Page 33 of 52 3. Per la prima proroga, anche tacita, intervenuta dopo l'entrata in vigore del presente testo unico, dei contratti di locazione e di affitto di beni immobili registrati a norma dell'art.

Page 33 of 52 3. Per la prima proroga, anche tacita, intervenuta dopo l'entrata in vigore del presente testo unico, dei contratti di locazione e di affitto di beni immobili registrati a norma dell'art.

Risoluzione del 30/11/2010 n Agenzia delle Entrate - Direzione Centrale Normativa

Risoluzione del 30/11/2010 n. 123 - Agenzia delle Entrate - Direzione Centrale Normativa Interpello ai sensi dellarticolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi

Risoluzione del 30/11/2010 n. 123 - Agenzia delle Entrate - Direzione Centrale Normativa Interpello ai sensi dellarticolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi

Agevolazioni fiscali per il Leasing abitativo

Agevolazioni fiscali per il Leasing abitativo 1 Disciplina ad hoc del «leasing abitativo» e agevolazioni fiscali per le società di leasing e per gli utilizzatori IMPOSTE DIRETTE (CO.82 E 84) IMPOSTE INDIRETTE(CO.83

Agevolazioni fiscali per il Leasing abitativo 1 Disciplina ad hoc del «leasing abitativo» e agevolazioni fiscali per le società di leasing e per gli utilizzatori IMPOSTE DIRETTE (CO.82 E 84) IMPOSTE INDIRETTE(CO.83

Credito di imposta ex art. 7 L. n. 448/1998. Domande Frequenti

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI Credito di imposta ex art. 7 L. n. 448/1998 Domande Frequenti Sommario 1. A chi è attribuito il credito di

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI Credito di imposta ex art. 7 L. n. 448/1998 Domande Frequenti Sommario 1. A chi è attribuito il credito di

TESTO UNICO dell IMPOSTA di REGISTRO (D.P.R , n. 131)

") TESTO UNICO dell IMPOSTA di REGISTRO (D.P.R. 26.4.1986, n. 131) Allegato A Tariffa Parte Prima Atti soggetti a registrazione in termine fisso Art. 1 1. Atti traslativi a titolo oneroso della proprietà

TESTO UNICO dell IMPOSTA di REGISTRO (D.P.R. 26.4.1986, n. 131) Allegato A Tariffa Parte Prima Atti soggetti a registrazione in termine fisso Art. 1 1. Atti traslativi a titolo oneroso della proprietà

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione. Claudia Rotunno. Roma, 22 novembre 2016

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 novembre 2016 Il leasing abitativo A chi è rivolto: Ai giovani under

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 novembre 2016 Il leasing abitativo A chi è rivolto: Ai giovani under

C I R C O L A R E D I S T U D I O N. 12 / Pagine: 6 Data: 17 marzo 2014

C I R C O L A R E D I S T U D I O N. 12 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 17 marzo 2014 LA CONVENIENZA DI ACQUISTARE IMMOBILI ASSOGGETTATI A IVA O A IMPOSTA DI REGISTRO

C I R C O L A R E D I S T U D I O N. 12 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 17 marzo 2014 LA CONVENIENZA DI ACQUISTARE IMMOBILI ASSOGGETTATI A IVA O A IMPOSTA DI REGISTRO

FABBRICATI ABITATIVI E PERTINENZE DAL 01/01/2014

FABBRICATI ABITATIVI E PERTINENZE DAL 01/01/2014 Vendite ad IVA a) Venduti da costruttore entro 5 anni dalla fine lavori La parte venditrice dichiara il presente trasferimento soggetto ad I.V.A. in quanto

FABBRICATI ABITATIVI E PERTINENZE DAL 01/01/2014 Vendite ad IVA a) Venduti da costruttore entro 5 anni dalla fine lavori La parte venditrice dichiara il presente trasferimento soggetto ad I.V.A. in quanto

Come sapere se il prezzo di mercato di un alloggio sia quello giusto?

Come sapere se il prezzo di mercato di un alloggio sia quello giusto? Il prezzo degli immobili è stabilito dal mercato (regole di domanda e di offerta), pertanto si dovrà tenere conto che ogni immobile

Come sapere se il prezzo di mercato di un alloggio sia quello giusto? Il prezzo degli immobili è stabilito dal mercato (regole di domanda e di offerta), pertanto si dovrà tenere conto che ogni immobile

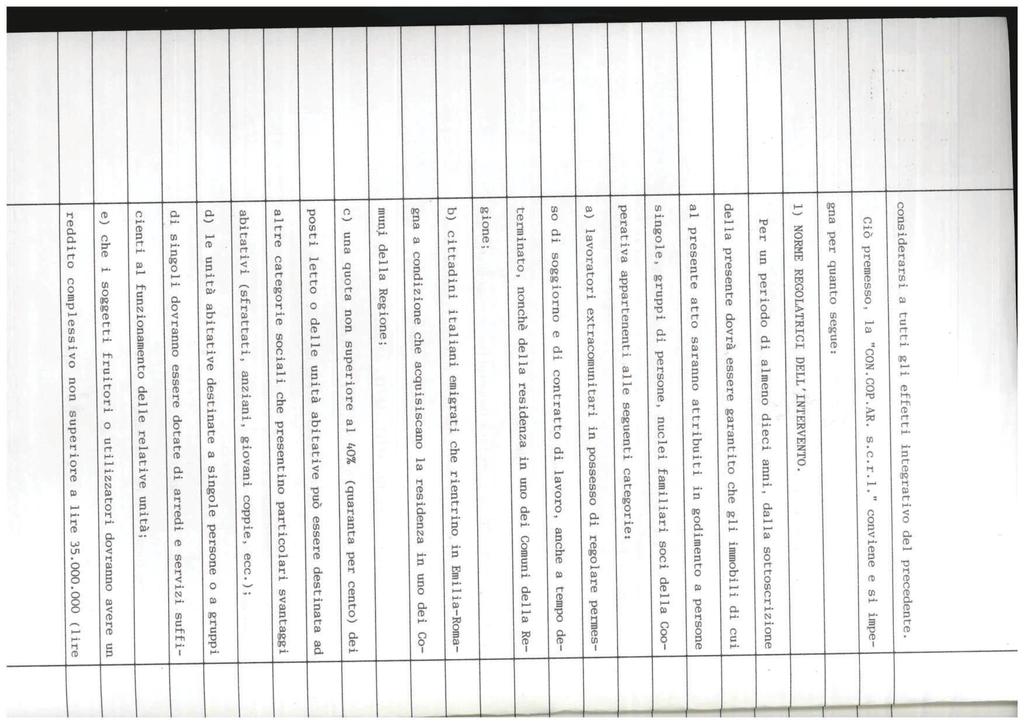

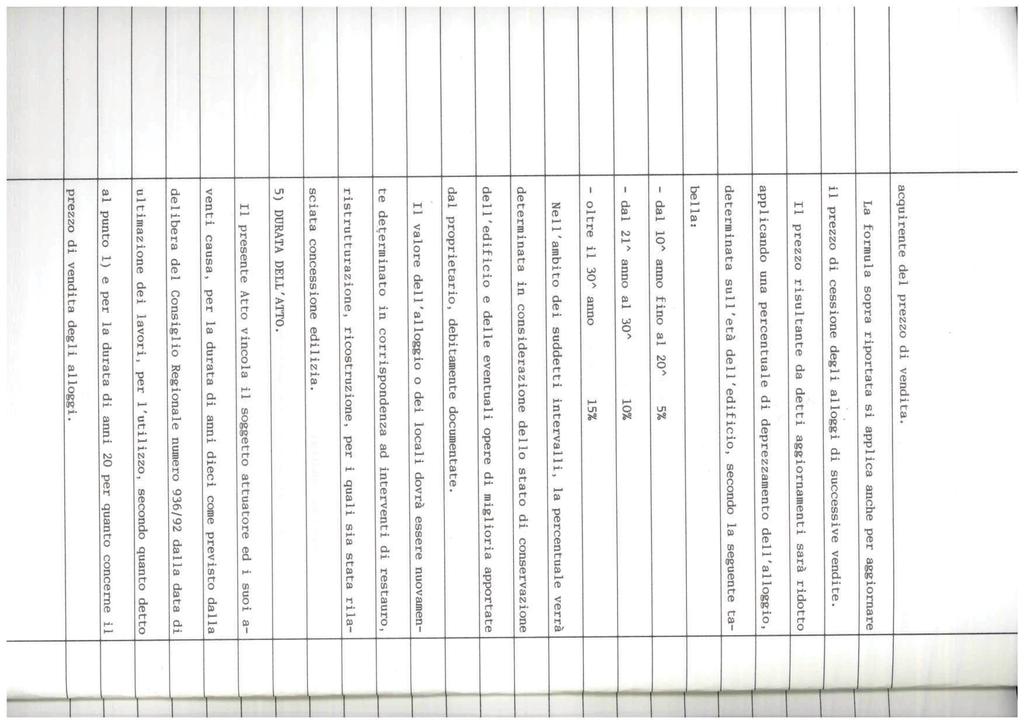

COMUNE DI TERRALBA. Provincia di Oristano. Convenzione per la rimozione del vincolo convenzionale relativo alla determinazione

COMUNE DI TERRALBA Provincia di Oristano Convenzione per la rimozione del vincolo convenzionale relativo alla determinazione del prezzo massimo di cessione e del canone massimo di locazione, per le aree

COMUNE DI TERRALBA Provincia di Oristano Convenzione per la rimozione del vincolo convenzionale relativo alla determinazione del prezzo massimo di cessione e del canone massimo di locazione, per le aree

Fisco Report - 04/2016. NUOVE AGEVOLAZIONI PER IL LEASING ABITATIVO (legge di stabilità 2016) Antonio Sanges Luglio

Antonio Sanges Luglio") Fisco Report - 04/2016 NUOVE AGEVOLAZIONI PER IL LEASING ABITATIVO (legge di stabilità 2016) Antonio Sanges Luglio 2016 1 Fisco Report - 04/2016 Con la Legge di stabilità 2016, il legislatore ha introdotto

Fisco Report - 04/2016 NUOVE AGEVOLAZIONI PER IL LEASING ABITATIVO (legge di stabilità 2016) Antonio Sanges Luglio 2016 1 Fisco Report - 04/2016 Con la Legge di stabilità 2016, il legislatore ha introdotto

SCHEMA DI CONVENZIONE PER LA RIMOZIONE DEI VINCOLI RELATIVI ALLA CESSIONE DEGLI ALLOGGI. ai sensi dell'art.31, comma 49 - bis

SCHEMA DI CONVENZIONE PER LA RIMOZIONE DEI VINCOLI RELATIVI ALLA CESSIONE DEGLI ALLOGGI ai sensi dell'art.31, comma 49 - bis della Legge 23.12.1998 n.448 REPUBBLICA ITALIANA L'anno... il giorno... del

SCHEMA DI CONVENZIONE PER LA RIMOZIONE DEI VINCOLI RELATIVI ALLA CESSIONE DEGLI ALLOGGI ai sensi dell'art.31, comma 49 - bis della Legge 23.12.1998 n.448 REPUBBLICA ITALIANA L'anno... il giorno... del

Credito di imposta: sì - se del caso - fino a zero - non applicandosi la minima di 1000,00 euro

Vendite abitazioni tra privati Prezzo valore: sì Credito di imposta: sì - se del caso - fino a zero - non applicandosi la minima di 1000,00 euro I CASA (se sussistono tutti i soliti requisiti e se la casa

Vendite abitazioni tra privati Prezzo valore: sì Credito di imposta: sì - se del caso - fino a zero - non applicandosi la minima di 1000,00 euro I CASA (se sussistono tutti i soliti requisiti e se la casa

RISOLUZIONE N. 53/E. Con l'interpello specificato in oggetto, concernente l'interpretazione della

RISOLUZIONE N. 53/E Direzione Centrale Normativa Roma 27 aprile 2017 OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212). (Agevolazioni prima casa - requisiti per accedere alle agevolazioni articolo

RISOLUZIONE N. 53/E Direzione Centrale Normativa Roma 27 aprile 2017 OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212). (Agevolazioni prima casa - requisiti per accedere alle agevolazioni articolo

COMPRAVENDITA REPUBBLICA ITALIANA. Innanzi a me Dottor DOMENICO AVONDOLA, NOTAIO in Milano, si sono costituiti

COMPRAVENDITA REPERTORIO N. RACCOLTA N. REPUBBLICA ITALIANA Il giorno dell'anno duemilanove in Milano, nel mio Studio in via Cesare Battisti n. 11. Innanzi a me Dottor DOMENICO AVONDOLA, NOTAIO in Milano,

COMPRAVENDITA REPERTORIO N. RACCOLTA N. REPUBBLICA ITALIANA Il giorno dell'anno duemilanove in Milano, nel mio Studio in via Cesare Battisti n. 11. Innanzi a me Dottor DOMENICO AVONDOLA, NOTAIO in Milano,

Risoluzione del 03/04/2008 n Agenzia delle Entrate - Direzione Centrale Normativa

Risoluzione del 03/04/2008 n. 125 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Istanza di interpello - riacquisto di prima casa a titolo gratuito - Decadenza dai benefici di cui

Risoluzione del 03/04/2008 n. 125 - Agenzia delle Entrate - Direzione Centrale Normativa e Contenzioso Istanza di interpello - riacquisto di prima casa a titolo gratuito - Decadenza dai benefici di cui

La Legge di Stabilità 2016 ha previsto una misura per la promozione dell acquisto di abitazioni

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Le novità fiscali della tassazione indiretta dei trasferimenti immobiliari anche alla luce della recente prassi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le novità fiscali della tassazione indiretta dei trasferimenti immobiliari anche alla luce della recente prassi Francesco Santopietro - Notaio in Milano Fonti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le novità fiscali della tassazione indiretta dei trasferimenti immobiliari anche alla luce della recente prassi Francesco Santopietro - Notaio in Milano Fonti

OGGETTO: Immobili all asta: rimborso imposta di registro

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Immobili all asta: rimborso imposta di registro Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Immobili all asta: rimborso imposta di registro Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 29 Prot. 3390 DATA 22.04.2005 Settore: IMPOSTE SUI REDDITI Oggetto: Interessi passivi per mutui prima casa: nuove regole di detraibilità

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 29 Prot. 3390 DATA 22.04.2005 Settore: IMPOSTE SUI REDDITI Oggetto: Interessi passivi per mutui prima casa: nuove regole di detraibilità

CONVENZIONE AI SENSI DELL ART 18, COMMI PRIMO, QUARTO E QUINTO, DEL D.P.R. 380/2001 PER IL DIRITTO DI PROPRIETA', IN

ALLEGATO B CONVENZIONE AI SENSI DELL ART 18, COMMI PRIMO, QUARTO E QUINTO, DEL D.P.R. 380/2001 PER IL DIRITTO DI PROPRIETA', IN ATTUAZIONE DEI DISPOSTI DI CUI AI COMMI 46 E SEGUENTI DELL'ART. 31 LEGGE

ALLEGATO B CONVENZIONE AI SENSI DELL ART 18, COMMI PRIMO, QUARTO E QUINTO, DEL D.P.R. 380/2001 PER IL DIRITTO DI PROPRIETA', IN ATTUAZIONE DEI DISPOSTI DI CUI AI COMMI 46 E SEGUENTI DELL'ART. 31 LEGGE

PREMESSA. Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B Gentile

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B Gentile

Differenza tra prima casa e abitazione principale

Differenza tra prima casa e abitazione principale Qual è la differenza tra prima casa e abitazione principale? In questo articolo mettiamo in luce le reali differenze tra due concetti spesso confusi. Molto

Differenza tra prima casa e abitazione principale Qual è la differenza tra prima casa e abitazione principale? In questo articolo mettiamo in luce le reali differenze tra due concetti spesso confusi. Molto

Risoluzione N. 126/E. Roma, 17/10/2017. Direzione Centrale Normativa

Risoluzione N. 126/E Direzione Centrale Normativa Roma, 17/10/2017 OGGETTO: Agevolazioni prima casa nei trasferimenti derivanti da successioni e donazioni, ai sensi dell articolo 69, comma 3, della legge

Risoluzione N. 126/E Direzione Centrale Normativa Roma, 17/10/2017 OGGETTO: Agevolazioni prima casa nei trasferimenti derivanti da successioni e donazioni, ai sensi dell articolo 69, comma 3, della legge

AGEVOLAZIONI PRIMA CASA (Casi particolari - Fonte: Circolare 19/E 1 marzo 2001)

") AGEVOLAZIONI PRIMA CASA (Casi particolari - Fonte: Circolare 19/E 1 marzo 2001) 1) ACQUISTO DELLA NUDA PROPRIETA' E' previsto espressamente dalla norma che l'agevolazione tributaria possa trovare applicazione

AGEVOLAZIONI PRIMA CASA (Casi particolari - Fonte: Circolare 19/E 1 marzo 2001) 1) ACQUISTO DELLA NUDA PROPRIETA' E' previsto espressamente dalla norma che l'agevolazione tributaria possa trovare applicazione

RISOLUZIONE N. 149/E QUESITO

RISOLUZIONE N. 149/E Roma, 11 aprile 2008 Direzione Centrale Normativa e Contenzioso Giovannini Gianluca OGGETTO: Istanza di interpello - Applicazione del c.d. sistema del prezzo valore alla cessione di

RISOLUZIONE N. 149/E Roma, 11 aprile 2008 Direzione Centrale Normativa e Contenzioso Giovannini Gianluca OGGETTO: Istanza di interpello - Applicazione del c.d. sistema del prezzo valore alla cessione di

Agenzia delle Entrate. RISOLUZIONE n. 13/E del 26 gennaio 2017

Agenzia delle Entrate RISOLUZIONE n. 13/E del 26 gennaio 2017 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e costruzione entro un anno su terreno già di proprietà

Agenzia delle Entrate RISOLUZIONE n. 13/E del 26 gennaio 2017 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e costruzione entro un anno su terreno già di proprietà

IMPOSTE E TASSE Il dizionario delle imposte sugli atti relativi agli immobili

IMPOSTE E TASSE Il dizionario delle imposte sugli atti relativi agli immobili a cura di Gianluca Groppi Atti dell autorità giudiziaria Cessione di azienda Cessione di cubatura Comodato Conferimento in

IMPOSTE E TASSE Il dizionario delle imposte sugli atti relativi agli immobili a cura di Gianluca Groppi Atti dell autorità giudiziaria Cessione di azienda Cessione di cubatura Comodato Conferimento in

CIRCOLARE N. 11 / 2016.

Egregi CLIENTI - Loro SEDI Treviso, 21 ottobre 2016. CIRCOLARE N. 11 / 2016. Agevolazioni fiscali connesse agli acquisti, costruzioni e ristrutturazioni di abitazioni da destinare alla locazione (e non)

Egregi CLIENTI - Loro SEDI Treviso, 21 ottobre 2016. CIRCOLARE N. 11 / 2016. Agevolazioni fiscali connesse agli acquisti, costruzioni e ristrutturazioni di abitazioni da destinare alla locazione (e non)

Spettabile. Comune di CANDIANA

Domanda n. Esente da bollo ai sensi del DPR 642/72 Spettabile Comune di CANDIANA FONDO REGIONALE PER IL SOSTEGNO ALL'ACCESSO DELLE ABITAZIONI IN LOCAZIONE (ART. 11 - LEGGE 9 DICEMBRE 1998, N. 431) DOMANDA

Domanda n. Esente da bollo ai sensi del DPR 642/72 Spettabile Comune di CANDIANA FONDO REGIONALE PER IL SOSTEGNO ALL'ACCESSO DELLE ABITAZIONI IN LOCAZIONE (ART. 11 - LEGGE 9 DICEMBRE 1998, N. 431) DOMANDA

REPUBBLICA ITALIANA COMUNE DI ORTONA

REPERTORIO N. REPUBBLICA ITALIANA COMUNE DI ORTONA PROVINCIA DI CHIETI CONVENZIONE PER LA RIMOZIONE DEI VINCOLI CONVENZIONALI RELATIVI ALLA DETERMINAZIONE DEL PREZZO MASSIMO DI CESSIONE E DEL CANONE MASSIMO

REPERTORIO N. REPUBBLICA ITALIANA COMUNE DI ORTONA PROVINCIA DI CHIETI CONVENZIONE PER LA RIMOZIONE DEI VINCOLI CONVENZIONALI RELATIVI ALLA DETERMINAZIONE DEL PREZZO MASSIMO DI CESSIONE E DEL CANONE MASSIMO

D.ssa Alessandra Brambilla NOTAIO Via dei Bossi n MILANO Tel r.a. Fax

Commento al D.L. 4.07.2006 n. 223 convertito nella Legge 4.08.2006 n. 248 (disposizioni di interesse immobiliare) Misure fiscali 1) Sono soggette ad IVA (e quindi a imposta registro, ipotecaria, catastale

Commento al D.L. 4.07.2006 n. 223 convertito nella Legge 4.08.2006 n. 248 (disposizioni di interesse immobiliare) Misure fiscali 1) Sono soggette ad IVA (e quindi a imposta registro, ipotecaria, catastale

Con la collaborazione di. La Prima Casa. a cura della Dottoressa Vanina Daniela GATTI Notaio in Omegna e Verbania

Con la collaborazione di La Prima Casa a cura della Dottoressa Vanina Daniela GATTI Notaio in Omegna e Verbania Le AGEVOLAZIONI per Ia PRIMA CASA di ABITAZIONE La nota II-bis all'art. 1, Tariffa Parte

Con la collaborazione di La Prima Casa a cura della Dottoressa Vanina Daniela GATTI Notaio in Omegna e Verbania Le AGEVOLAZIONI per Ia PRIMA CASA di ABITAZIONE La nota II-bis all'art. 1, Tariffa Parte

LA TASSAZIONE DELLE VENDITE IMMOBILIARI

LA TASSAZIONE DELLE VENDITE IMMOBILIARI 1) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI: A) Fabbricato abitativo non di lusso - Prima casa e/o relative pertinenze - venduti da impresa costruttrice (entro

LA TASSAZIONE DELLE VENDITE IMMOBILIARI 1) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI: A) Fabbricato abitativo non di lusso - Prima casa e/o relative pertinenze - venduti da impresa costruttrice (entro

PERMUTA BASE IMPONIBILE. Norme. D.P.R. 26 aprile 1986, n. 131 (T.U.R.) Art. 43, n. 1, lett.b) (Base imponibile)

Art. 43, n. 1, lett.b) (Base imponibile)") PERMUTA BASE IMPONIBILE Norme D.P.R. 26 aprile 1986, n. 131 (T.U.R.) Art. 43, n. 1, lett.b) (Base imponibile) Art. 40, n. 2 (Atti relativi ad operazioni soggette a Iva) D.P.R. 26 ottobre 1972, n. 633 (T.U.I.V.A)

PERMUTA BASE IMPONIBILE Norme D.P.R. 26 aprile 1986, n. 131 (T.U.R.) Art. 43, n. 1, lett.b) (Base imponibile) Art. 40, n. 2 (Atti relativi ad operazioni soggette a Iva) D.P.R. 26 ottobre 1972, n. 633 (T.U.I.V.A)

Decreto del Presidente della Repubblica 26 aprile 1986, n. 131 Testo Unico delle disposizioni concernenti l imposta di registro.

Decreto del Presidente della Repubblica 26 aprile 1986, n. 131 Testo Unico delle disposizioni concernenti l imposta di registro Tariffa Parte prima Atti soggetti a registrazione in termine fisso Articolo

Decreto del Presidente della Repubblica 26 aprile 1986, n. 131 Testo Unico delle disposizioni concernenti l imposta di registro Tariffa Parte prima Atti soggetti a registrazione in termine fisso Articolo

Il tutto riportato all'ufficio del Territorio di Piacenza Ca- tasto Fabbricati del Comune di Lugagnano Val d'arda con i se-

Il tutto riportato all'ufficio del Territorio di Piacenza Ca- tasto Fabbricati del Comune di Lugagnano Val d'arda con i se- guenti dati catastali: - UNITA' IMMOBILIARE: fol. 27, p.lle 679 e 680 (graffate),

Il tutto riportato all'ufficio del Territorio di Piacenza Ca- tasto Fabbricati del Comune di Lugagnano Val d'arda con i se- guenti dati catastali: - UNITA' IMMOBILIARE: fol. 27, p.lle 679 e 680 (graffate),

La Rassegna Stampa è consultabile nel sito:

Collegio Regionale dei Costruttori Edili Siciliani 90133 Palermo, Via A. Volta, 44 Tel.: 091/333114/324724 Fax: 091/6193528 C.F. 80029280825 - info@ancesicilia.it www.ancesicilia.it La Rassegna Stampa

Collegio Regionale dei Costruttori Edili Siciliani 90133 Palermo, Via A. Volta, 44 Tel.: 091/333114/324724 Fax: 091/6193528 C.F. 80029280825 - info@ancesicilia.it www.ancesicilia.it La Rassegna Stampa

SCRITTURA PRELIMINARE DI COMPRAVENDITA

www.house4all.it Via C. Ferrari, 2 20841 Carate B.za Tel. 0362.1482371 info@house4all.it SCRITTURA PRELIMINARE DI COMPRAVENDITA Il in TRA Parte promittente venditrice -, nato a il,, residente in, codice

www.house4all.it Via C. Ferrari, 2 20841 Carate B.za Tel. 0362.1482371 info@house4all.it SCRITTURA PRELIMINARE DI COMPRAVENDITA Il in TRA Parte promittente venditrice -, nato a il,, residente in, codice

SCHEMA DI CONVENZIONE PER LA TRASFORMAZIONE DEL DIRITTO DI SUPERFICIE IN DIRITTO DI PROPRIETA' ai sensi dell'art.31, commi 45 e seguenti

SCHEMA DI CONVENZIONE PER LA TRASFORMAZIONE DEL DIRITTO DI SUPERFICIE IN DIRITTO DI PROPRIETA' ai sensi dell'art.31, commi 45 e seguenti della Legge 23.12.1998 n.448 REPUBBLICA ITALIANA L'anno... il giorno...

SCHEMA DI CONVENZIONE PER LA TRASFORMAZIONE DEL DIRITTO DI SUPERFICIE IN DIRITTO DI PROPRIETA' ai sensi dell'art.31, commi 45 e seguenti della Legge 23.12.1998 n.448 REPUBBLICA ITALIANA L'anno... il giorno...

MODELLO UNICO-2012: TRE SITUAZIONI COMUNI DA APPROFONDIRE CREDITO IMPOSTA PER CANONI DI LOCAZIONE NON PERCEPITI

MODELLO UNICO-2012: TRE SITUAZIONI COMUNI DA APPROFONDIRE CREDITO IMPOSTA PER CANONI DI LOCAZIONE NON PERCEPITI La disciplina in oggetto (art.26 del TUIR) permette al Contribuente ( Persona fisica o società)

MODELLO UNICO-2012: TRE SITUAZIONI COMUNI DA APPROFONDIRE CREDITO IMPOSTA PER CANONI DI LOCAZIONE NON PERCEPITI La disciplina in oggetto (art.26 del TUIR) permette al Contribuente ( Persona fisica o società)

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno. Roma, 22 settembre 2016

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 settembre 2016 Sospensione aumento tributi locali e regionali Articolo

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 settembre 2016 Sospensione aumento tributi locali e regionali Articolo

chiedo ai colleghi più esperti conferma in ordine alla disciplina fiscale applicabile alla seguente fattispecie:

chiedo ai colleghi più esperti conferma in ordine alla disciplina fiscale applicabile alla seguente fattispecie: - atto di vendita da parte di Banca a privato di abitazione e garage pertinenziale già oggetto

chiedo ai colleghi più esperti conferma in ordine alla disciplina fiscale applicabile alla seguente fattispecie: - atto di vendita da parte di Banca a privato di abitazione e garage pertinenziale già oggetto

Applicazione IVA compravendite e locazioni immobiliari

Applicazione IVA compravendite e locazioni immobiliari A seguito delle modifiche apportate dal Decreto Legge 22 giugno 2012 nr. 83 Normativa iva di riferimento per locazioni e cessioni di fabbricati Art.

Applicazione IVA compravendite e locazioni immobiliari A seguito delle modifiche apportate dal Decreto Legge 22 giugno 2012 nr. 83 Normativa iva di riferimento per locazioni e cessioni di fabbricati Art.

Vademecum Imposta Unica Comunale - Comune di Nola

Cos è: È l imposta applicata su tutti gli immobili ad esclusione dell abitazione principale, pertinenza e di quelle assimilate per Legge e per Regolamento. Sono, invece, soggette ad IMU le abitazioni principali

Cos è: È l imposta applicata su tutti gli immobili ad esclusione dell abitazione principale, pertinenza e di quelle assimilate per Legge e per Regolamento. Sono, invece, soggette ad IMU le abitazioni principali

LE VENDITE DELEGATE AI PROFESSIONISTI

CORSO DI FORMAZIONE LE VENDITE DELEGATE AI PROFESSIONISTI DOTT. GIANCARLO BRASCHI 10/11/17 PRIMA SESSIONE 08 novembre 2017 ADEMPIMENTI PRELIMINARI: vetrina permanente, relazione, il regime fiscale della

CORSO DI FORMAZIONE LE VENDITE DELEGATE AI PROFESSIONISTI DOTT. GIANCARLO BRASCHI 10/11/17 PRIMA SESSIONE 08 novembre 2017 ADEMPIMENTI PRELIMINARI: vetrina permanente, relazione, il regime fiscale della

Agevolazioni per l acquisto della prima casa (in generale);

;") Agevolazioni per l acquisto della prima casa (in generale); Casi controversi: gli immobili acquistati dai coniugi in comunione legale e la necessità delle dichiarazioni previste dalla legge (nota 2 bis

Agevolazioni per l acquisto della prima casa (in generale); Casi controversi: gli immobili acquistati dai coniugi in comunione legale e la necessità delle dichiarazioni previste dalla legge (nota 2 bis

IMPOSTA UNICA COMUNALE (IUC)

") IMPOSTA UNICA COMUNALE (IUC) VERSAMENTO A SALDO ENTRO IL 16.12.2016 TASI (tassa sui servizi indivisibili) IMU (imposta municipale propria) Dal 1 gennaio 2016: viene eliminata la TASI sull'abitazione principale

IMPOSTA UNICA COMUNALE (IUC) VERSAMENTO A SALDO ENTRO IL 16.12.2016 TASI (tassa sui servizi indivisibili) IMU (imposta municipale propria) Dal 1 gennaio 2016: viene eliminata la TASI sull'abitazione principale

Comune di Castellazzo Bormida

Comune di Castellazzo Bormida Provincia di Alessandria REGOLAMENTO PER LA DISCIPLINA E L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) COMPONENTE IMPOSTA UNICA COMUNALE (I.U.C.) INDICE: Art. 1 - OGGETTO

Comune di Castellazzo Bormida Provincia di Alessandria REGOLAMENTO PER LA DISCIPLINA E L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) COMPONENTE IMPOSTA UNICA COMUNALE (I.U.C.) INDICE: Art. 1 - OGGETTO

2. L agevolazione di cui al precedente comma 1 si applica anche ai parenti di II grado in linea retta in caso di decesso di quelli di I grado.

ICI - Comodato gratuito D.L. 93/2008 Si chiede un Vs. parere in merito alla possibilità di esentare le unità immobiliari concesse in uso gratuito previste dal regolamento comunale nel quale alle stesse

ICI - Comodato gratuito D.L. 93/2008 Si chiede un Vs. parere in merito alla possibilità di esentare le unità immobiliari concesse in uso gratuito previste dal regolamento comunale nel quale alle stesse

ANCE PADOVA COLLEGIO DEI COSTRUTTORI EDILI DELLA PROVINCIA DI PADOVA Codice Fiscale

ANCE PADOVA COLLEGIO DEI COSTRUTTORI EDILI DELLA PROVINCIA DI PADOVA Codice Fiscale 80031160288 Prot. n. 658 circ. n. 283 Padova, 15 settembre 2005 Piazza De Gasperi, 45/A tel. 049-666273/299 fax 049-8754369

ANCE PADOVA COLLEGIO DEI COSTRUTTORI EDILI DELLA PROVINCIA DI PADOVA Codice Fiscale 80031160288 Prot. n. 658 circ. n. 283 Padova, 15 settembre 2005 Piazza De Gasperi, 45/A tel. 049-666273/299 fax 049-8754369

Roma, 4 ottobre Quesito

RISOLUZIONE N. 87/E Roma, 4 ottobre 2016 Direzione Centrale Normativa OGGETTO: Interpello art. 11 legge n. 212/2000 Trasferimento di aree di cui al Titolo III della legge n. 865/71 non acquistate dai Comuni

RISOLUZIONE N. 87/E Roma, 4 ottobre 2016 Direzione Centrale Normativa OGGETTO: Interpello art. 11 legge n. 212/2000 Trasferimento di aree di cui al Titolo III della legge n. 865/71 non acquistate dai Comuni

Assegnazione dei beni ai soci riflessi in materia Iva ed imposta di registro. Dott.ssa Elena Graziosi

Assegnazione dei beni ai soci riflessi in materia Iva ed imposta di registro Dott.ssa Elena Graziosi La Legge del 28/12/2015 n. 208 (Legge stabilità 2016) prevede agevolazioni in caso di assegnazione e/o

Assegnazione dei beni ai soci riflessi in materia Iva ed imposta di registro Dott.ssa Elena Graziosi La Legge del 28/12/2015 n. 208 (Legge stabilità 2016) prevede agevolazioni in caso di assegnazione e/o