Il bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienti

|

|

|

- Sabrina Quarta

- 6 anni fa

- Visualizzazioni

Transcript

1 Working Paper A s s o c i a z i o n e p e r g l i S t u d i I n t e r n a z i o n a l i e C o m p a r a t i s u l D i r i t t o d e l l a v o r o e s u l l e R e l a z i o n i i n d u s t r i a l i In collaborazione con il Centro Studi Internazionali e Comparati Marco Biagi Il bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienti di Amedeo Tea Introduzione. Quadro normativo di riferimento Tra le misure anti-crisi ( 1 ) adottate dal Governo per fronteggiare l attuale congiuntura economica e rafforzare il quadro strategico nazionale, vi è l istituzione di un bonus (una tantum) straordinario per famiglie, lavoratori pensionati e non autosufficienti. L articolo 1 del decreto legge 29 novembre, n. 185 ( 2 ) convertito con modificazioni nella legge n. 2/2009 ( 3 ), attribuisce l erogazione del beneficio ai nuclei familiari a basso reddito per il solo anno Le condizioni per beneficiare del bonus: l esclusività della tipologia contrattuale I soggetti interessati sono i soggetti residenti, componenti di un nucleo familiare a basso reddito nel quale concorrono, nell anno 2008, esclusivamente una o più delle seguenti tipologie di reddito ( 4 ): 1) lavoro dipendente (articolo 49, comma 1, del Tuir); 2) pensione (articolo 49, comma 2, del Tuir); 3) assimilati a quelli di lavoro dipendente di cui all articolo 50, comma 1, del Tuir: i compensi percepiti, entro i limiti dei salari correnti maggiorati del 20%, dai lavoratori soci delle cooperative di produzione e lavoro, delle cooperative di servizi, delle cooperative agricole e di prima trasformazione dei prodotti agricoli e delle cooperative di piccola pesca (articolo 50, lettera a, Tuir); i redditi derivanti in relazione agli uffici di amministratore, sindaco o revisore di società associazioni e altri enti con o senza personalità giuridica, alla collaborazione a giornali, riviste, enciclopedie e simili, alla partecipazione a collegi e commissioni, nonché quelli percepiti in relazione ad altri rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore di un determinato soggetto nel quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita (Collaborazioni a progetto e non a progetto), esclusi quelli attratti da attività professionale (articolo 50, lettera c-bis, Tuir); remunerazione dei sacerdoti (articolo 50, lettera d, Tuir); i compensi percepiti dai soggetti impegnati in lavori socialmente utili (articolo 50, lettera l, Tuir); assegni periodici corrisposti al coniuge (articolo 50, lettera i, Tuir); 4) diversi di cui all articolo 67, comma 1, lettere i e l, limitatamente ai redditi derivanti da attività di lavoro autonomo non esercitate abitualmente, qualora percepiti dai soggetti a carico del richiedente, ovvero dal coniuge non a carico ( 5 ); 5) fondiari di cui all articolo 25, esclusivamente in coacervo con i redditi indicati alle lettere precedenti per un ammontare non superiore a euro ( 6 ). In considerazione dell esclusività di detta tipologia reddituale l eventuale presenza di redditi di natura diversa non consente il diritto al bonus. Pertanto se Working Paper Adapt, 27 maggio 2009, n. 85 Registrazione n. 1609, 11 novembre 2001 Tribunale di Modena

2 l esclusione è scontata per i piccoli imprenditori, artigiani e professionisti (titolari di partita iva), soci di società di persone e di capitale o di associazioni professionali, anche per il nucleo familiare in cui vi sia un componente che abbia conseguito un reddito diverso dai precedenti sarà precluso l accesso al bonus ( 7 ). L ambito soggettivo e la definizione del nucleo familiare L attribuzione del beneficio varia, in misura differenziata, in relazione: al numero dei componenti del nucleo familiare; alla presenza di eventuali componenti portatori di handicap; al reddito familiare complessivo. Ai sensi del comma 2, si precisa infatti che per nucleo familiare si intendono il richiedente, il coniuge non legalmente ed effettivamente separato anche se non a carico, i figli e gli altri familiari a carico ( 8 ) di cui all articolo 12 del Tuir ( 9 ). Il richiedente extracomunitario, per i componenti del proprio nucleo familiare residenti all estero, deve essere in possesso della documentazione utilizzata per attestare lo status di familiare a carico che, ai sensi dell articolo 1, commi da 1325 a 1328 della sottoscritto la Convenzione dell Aja del 5 ottobre L apostille, da apporsi sui documenti da valere fuori dallo Stato in cui sono stati formati, costituisce una specifica annotazione sull originale della documentazione, rilasciata dalla competente autorità identificata dalla legge di ratifica della Convenzione; 3) documentazione validamente formata dal Paese d origine, ai sensi della normativa ivi vigente, tradotta in italiano e asseverata come conforme all originale dal consolato italiano del Paese d origine. L ammontare del beneficio Il reddito complessivo del nucleo familiare sarà formato dalla somma del reddito complessivo di ciascun componente dello stesso. In particolare, deve intendersi quello indicato all articolo 8 del Tuir n. 917/1986 comprensivo del reddito derivante da terreni e/o fabbricati, compresa la prima casa di abitazione e quindi punti 1 e/o 2 del modello Cud, dal rigo 6 del 730 oppure dal rigo RN 1 del modello Unico. L ammontare del bonus è quantificato nella tabella 1. Nel definire l ammontare del bonus spettante il legislatore consente agli aventi diritto la possibilità di scegliere, sia per quanto riguarda il reddito sia il Tabella 1 legge 27 dicembre 2, n. 296, può essere costituita da: 1) documentazione originale prodotta dall autorità consolare del Paese d origine, con traduzione in lingua italiana e asseverazione da parte del prefetto competente per territorio; 2) documentazione con apposizione dell apostille, per i soggetti che provengono dai Paesi che hanno nucleo familiare, tra due anni di riferimento: periodo d imposta 2007 e periodo d imposta Pertanto i richiedenti effettueranno la scelta in ragione della loro propria convenienza. 2

3 La scelta dell anno di riferimento e la compilazione della domanda Ciò detto, gli interessati dovranno presentare apposita istanza ( 11 ) ai propri datori di lavoro o all ente pensionistico che deve comprendere i seguenti elementi informativi: 1) i dati identificativi del richiedente e del sostituto d imposta; 2) il coniuge ed il relativo codice fiscale; 3) i figli e gli altri familiari a carico, indicando i relativi codici fiscali nonché la relazione di parentela; 4) di essere in possesso dei requisiti previsti in relazione al reddito complessivo e con indicazione del relativo periodo d imposta; 5) il periodo di imposta di riferimento per il nucleo familiare e per il reddito (anno 2007 o anno 2008); 6) l impegno alla trasmissione telematica da parte dell intermediario. La richiesta deve essere presentata utilizzando l apposito modello approvato con provvedimento del direttore dell Agenzia delle entrate il 5 dicembre Segue: il pagamento del bonus con riferimento al periodo d imposta 2007 I termini di presentazione della domanda variano a seconda del periodo di imposta scelto. In particolare, se il bonus è richiesto sulla base del numero di componenti del nucleo familiare e del reddito complessivo familiare riferiti al periodo di imposta 2007 il termine è il 28 febbraio 2009 ( 12 ). In questo caso, la corresponsione del beneficio viene effettuata da parte del datore di lavoro, sostituto di imposta, entro il mese di febbraio 2009 ovvero entro il mese di marzo 2009 per effetto dello spostamento al 28 febbraio del termine per la presentazione dell istanza da parte del richiedente mentre da parte degli enti pensionistici entro il mese di marzo 2009 ( 13 ). I sostituti di imposta procedono all erogazione agli aventi diritto secondo l ordine di presentazione ( 14 ) delle richieste nei limiti del monte ritenute e contributi disponibili nel mese di febbraio 2009 ( 15 ). Gli stessi sostituti potranno compensare attraverso il modello F24 quanto anticipato ( 16 ) a partire dal giorno successivo a quello di erogazione del bonus ( 17 ). I dati relativi ai bonus erogati dovranno essere indicati nel modello 770/2010. Infine, i sostituti d imposta dovranno trasmettere telematicamente all Agenzia delle Entrate le richieste avanzate dai soggetti interessati entro il 30 aprile 2009 ( 18 ). È bene precisare che in tutti i casi in cui il beneficio non è erogato dal sostituto d imposta, la richiesta può essere presentata telematicamente all Agenzia delle Entrate entro il 30 aprile2009 ( 19 ). Per chiarire quanto detto si consideri il seguente caso: il datore di lavoro che riceve 4 bonus da euro 450 per un totale di euro 1.800; il datore di lavoro dispone di euro di ritenute e contributi; il datore di lavoro potrà soddisfare solo 2 richieste nel rispetto dell ordine cronologico di arrivo delle istanze; i due richiedenti esclusi dovranno presentare istanza all Agenzia delle Entrate mentre se l anno di riferimento è il 2008 potrà richiedere il bonus in sede di dichiarazione dei redditi. Segue: il pagamento del bonus con riferimento al periodo d imposta 2008 Di converso, come già detto, se il bonus è richiesto sulla base del numero di componenti del nucleo familiare e del reddito complessivo familiare riferiti al periodo di imposta 2008 il termine è fissato al 31 marzo 2009 ( 20 ). In questo caso, la corresponsione del beneficio viene effettuata da parte del datore di lavoro sostituto di imposta entro il mese di aprile 2009 mentre da parte degli enti pensionistici entro il mese di maggio I sostituti di imposta procedono all erogazione agli aventi diritto secondo l ordine di presentazione delle richieste nei limiti del monte ritenute e contributi disponibili nel mese di aprile Incombe anche in questo caso l obbligo di trasmettere telematicamente le richieste presentate all Agenzie delle Entrate entro il 30 giugno Nel caso in cui il bonus non venga erogato dal sostituto di imposta l avente diritto può presentare richiesta diretta all Agenzia delle Entrate entro il 30 giugno 2009 se non è tenuto alla presentazione della dichiarazione dei redditi oppure, in caso contrario, potrà richiedere il bonus con la dichiarazione dei redditi In ordine a quanto detto si riepilogano i diversi a- dempimenti nella seguente tabella 2. Il decreto precisa che se gli aventi diritto hanno 3

4 Tabella 2 presentato l istanza direttamente all Agenzia delle Entrate il beneficio sarà erogato con le modalità previste dal decreto ministeriale 29 dicembre 2000 ( 21 ). Bonus indebito e modalità di restituzione Si precisa che i soggetti che hanno percepito indebitamente il bonus sono tenuti ad effettuare la restituzione entro il termine di presentazione della prima dichiarazione dei redditi successivo alla erogazione. I contribuenti esonerati dall obbligo di presentazione della dichiarazione dei redditi effettuano la restituzione del beneficio non spettante, in tutto o in parte, mediante versamento con il modello F24 entro i medesimi termini. A tal riguardo, l Agenzia delle Entrate effettua i relativi controlli in riferimento ai benefici erogati recuperando quelli non spettanti e non restituiti spontaneamente e provvede a recuperare gli importi che i sostituti di imposta hanno indebitamente compensato. In ultimo, i sostituti di imposta ( 22 ) e gli intermediari ( 23 ) sono tenuti a conservare per tre anni le autocertificazioni ricevute dai richiedenti ai sensi del comma 5, da esibire a richiesta dell amministrazione finanziaria. Si precisa, infine, che la norma dispone l obbligo per gli enti previdenziali e l Agenzia delle Entrate di provvedere al monitoraggio degli effetti delle disposizioni in esame, comunicando i risultati ai Ministeri del Lavoro e dell Economia anche ai fini dell adozione dei provvedimenti correttivi. Note Amedeo Tea Consulente del lavoro in Brescia ( 1 ) Sulla cui valutazione degli effetti si rimanda all interessante articolo di M. BALDINI, S. PELLEGRINO, Si fa presto a dire Bonus, in in cui, sulla base di un modello di micro simulazione fiscale statico, si illustra la distribuzione dei benefici e si conclude, relativamente allo strumento oggetto del presente lavoro, quanto segue: «considerato che il bonus famiglie ha un impatto distributivo simile a quello dell assegno al nucleo familiare, sarebbe stato più efficiente, ma meno politicamente visibile, aumentare per sei mesi l importo dell assegno familiare. Si sarebbero così evitati significativi costi amministrativi per la compilazione della dichiarazione, verifica, invio bonus, e così via, eccessivi per un provvedimento una tantum» (tabella 3). ( 2 ) In GU, 29 novembre 2008, n ( 3 ) In GU, 28 gennaio 2009, n. 22. ( 4 ) Testo Unico Imposte sui redditi, di cui al d.p.r. 22 dicembre 1986, n ( 5 ) Così Agenzia delle Entrate, circolare n. 2/E, secondo cui: «il possesso di tali redditi da parte del richiedente determina l esclusione del bonus». ( 6 ) Secondo la circolare dell Agenzia delle Entrate n. 2/E «tale ammontare deve intendersi riferito alla somma dei redditi 4

5 fondiari prodotti dall intero nucleo familiare». ( 7 ) Tranne, come visto al punto 4, il caso di attività occasionale ai sensi dell art. 67 del d.p.r. n. 917/1986. ( 8 ) Si veda l art. 433 c.c. (Persone obbligate), all obbligo di prestare gli alimenti sono tenuti, nell ordine: 1) il coniuge; 2) i figli legittimi o legittimati o naturali o adottivi, e, in loro mancanza, i discendenti prossimi, anche naturali; 3) i genitori, e, in loro mancanza, gli ascendenti prossimi, anche naturali; gli adottanti; 4) i generi e le nuore; 5) il suocero e la suocera; 6) i fratelli e le sorelle germani o unilaterali, con precedenza dei germani sugli unilaterali. ( 9 ) Sono considerati a carico i soggetti che abbiano percepito nel periodo di imposta un reddito non superiore a euro 2.840,51, al lordo degli oneri deducibili. Per esempio, nel caso di un nucleo familiare composto da due genitori e due figli che lavorano il reddito da prendere in considerazione sarà solamente quello dei coniugi e non quello dei figli non fiscalmente a carico. ( 10 ) Vale a dire che la fattispecie è applicabile in tutti i casi in cui nel nucleo familiare sia presente il coniuge, un figlio o altre persone a carico portatori di handicap, quindi non solo in presenza di figli portatori di handicap, come precisato nelle istruzioni per la compilazione dell istanza. Si fa esplicito riferimento all art. 12, comma 1, del Tuir ai sensi del quale «il diritto al nucleo scatterebbe con la presenza anche di un solo portatore di handicap a nulla rilevando il numero totale dei componenti della famiglia». ( 11 ) In cui il richiedente autocertifica ai sensi dell art. 47 del d.p.r. n.445/2000 e successive modificazioni i punti di cui sopra. ( 12 ) Il termine inizialmente fissato al 31 gennaio 2009 è stato spostato al 28 febbraio 2009 con emendamento presentato in sede di conversione del d.l. n. 185/2008. ( 13 ) Si ritiene che la corresponsione debba avvenire effettivamente nei citati mesi (principio di cassa). ( 14 ) Su questo punto si consiglia, a parere di chi scrive, di prestare la massima attenzione in fase di ricezione delle domande. In particolare, si dovrebbero protocollare (giorno ed ora di ricevimento) le domande in modo da evitare qualsiasi tipo di contestazione. ( 15 ) Le amministrazioni pubbliche di cui all art. 1, comma 2, del d.lgs. 30 marzo 2001, n. 165, e gli enti previdenziali erogano il beneficio nel limite del monte ritenute disponibile. ( 16 ) Ai sensi dell art. 17 del d.lgs. n. 241/1997. ( 17 ) Operativamente, ai sensi della risoluzione dell Agenzia delle Entrate n. 33/2009 si utilizzerà il codice tributo 1664 (recupero da parte del sostituto d imposta delle somme erogate a titolo di bonus straordinario 2009 alle famiglie, di cui all art. 1, d.l. n. 185/2008) che sarà indicato nella sezione Erario della colonna importi a credito compensati. Nella colonna rateazione/regione/prov/mese rif deve essere indicato il mese in cui è stato erogato il bonus e l anno di riferimento. ( 18 ) Anche mediante i soggetti di cui all art. 3, comma 3, del d.p.r. 22 luglio 1998, n. 322, e successive modificazioni. ( 19 ) Il termine del 31 marzo 2009 è stato spostato di un mese dall Agenzia delle Entrate in coerenza con lo spostamento del termine di erogazione del bonus da parte del sostituto. ( 20 ) In considerazione del termine di consegna del modello Cud del 28 febbraio ( 21 ) Ovvero «Individuazione delle imposte da rimborsare mediante procedure automatizzate e determinazione delle relative modalità di esecuzione». ( 22 ) Si vedano gli artt. 23 e 29 del d.p.r. n. 600/1973. ( 23 ) Si veda l art. 3, comma 3, d.p.r. n. 322/1998. Tabella 3 5

6 Appendice 6

7 7

8 8

9 9

BONUS STRAORDINARIO PER LE FAMIGLIE A BASSO REDDITO

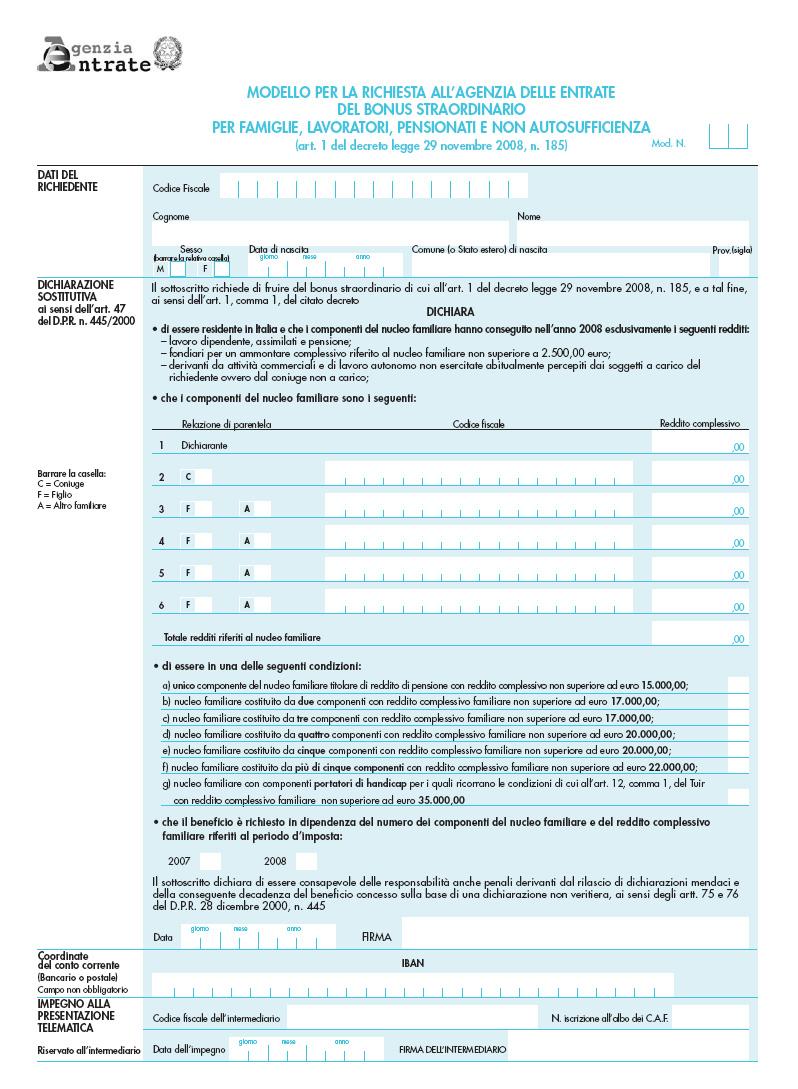

BONUS STRAORDINARIO PER LE FAMIGLIE A BASSO REDDITO Il provvedimento anticrisi emanato dal Governo lo scorso 29 novembre 2008 (D.L. n.185/08, convertito nella L. n.2/09) ha introdotto per il solo anno

BONUS STRAORDINARIO PER LE FAMIGLIE A BASSO REDDITO Il provvedimento anticrisi emanato dal Governo lo scorso 29 novembre 2008 (D.L. n.185/08, convertito nella L. n.2/09) ha introdotto per il solo anno

Il Presidente della Repubblica italiana. Visti gli articoli 77 e 87 della Costituzione;

Decreto legge n. 185 del 29 novembre 2008 Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale. Consiglio dei

Decreto legge n. 185 del 29 novembre 2008 Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale. Consiglio dei

CIRCOLARE N. 2/E. OGGETTO: Bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienti Art. 1 del d.l. 29 novembre 2008, n. 185.

CIRCOLARE N. 2/E Direzione Centrale Normativa e Contenzioso Roma, 3 febbraio 2009 OGGETTO: Bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienti Art. 1 del d.l. 29 novembre 2008,

CIRCOLARE N. 2/E Direzione Centrale Normativa e Contenzioso Roma, 3 febbraio 2009 OGGETTO: Bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienti Art. 1 del d.l. 29 novembre 2008,

Direttori delle Sedi Provinciali e Territoriali. Organizzazioni Sindacali Nazionali dei Pensionati. Enti di Patronato.

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 16 dicembre 2008 Direzione Centrale Ragioneria e Finanze Area Tributi Direzione Centrale Pensioni Ufficio I - Normativa

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 16 dicembre 2008 Direzione Centrale Ragioneria e Finanze Area Tributi Direzione Centrale Pensioni Ufficio I - Normativa

LE DETRAZIONI PER CONIUGE A CARICO, PER FIGLI A CARICO, PER REDDITI DI LAVORO DIPENDENTE E ASSIMILATO, PER REDDITI DI PENSIONE

Legge 27 dicembre 2006, n. 296 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2007)" pubblicata nella Gazzetta Ufficiale n. 299 del 27 dicembre 2006 -

Legge 27 dicembre 2006, n. 296 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2007)" pubblicata nella Gazzetta Ufficiale n. 299 del 27 dicembre 2006 -

Modifiche delle istruzioni e del modello di dichiarazione 730/2009, approvato con provvedimento del 15 gennaio IL DIRETTORE DELL AGENZIA

N. 22419 / 2009 protocollo Modifiche delle istruzioni e del modello di dichiarazione 730/2009, approvato con provvedimento del 15 gennaio 2009. IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

N. 22419 / 2009 protocollo Modifiche delle istruzioni e del modello di dichiarazione 730/2009, approvato con provvedimento del 15 gennaio 2009. IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

Agenzia delle Entrate - Circolare 3 febbraio 2009, n. 2

Agenzia delle Entrate - Circolare 3 febbraio 2009, n. 2 Bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienti - Art. 1 del d.l. 29 novembre 2008, n. 185 INDICE 1. CARATTERISTICHE

Agenzia delle Entrate - Circolare 3 febbraio 2009, n. 2 Bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienti - Art. 1 del d.l. 29 novembre 2008, n. 185 INDICE 1. CARATTERISTICHE

Roma, 08 gennaio 2008

RISOLUZIONE N. 6 /E Roma, 08 gennaio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpretazione dell art. 2, del regolamento approvato con decreto del Ministero dell Economia e delle Finanze,

RISOLUZIONE N. 6 /E Roma, 08 gennaio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpretazione dell art. 2, del regolamento approvato con decreto del Ministero dell Economia e delle Finanze,

Direttori delle Sedi Provinciali e Territoriali

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 16 dicembre 2008 Direzione Centrale Ragioneria e Finanze Area Tributi Direzione Centrale Pensioni Ufficio I - Normativa

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 16 dicembre 2008 Direzione Centrale Ragioneria e Finanze Area Tributi Direzione Centrale Pensioni Ufficio I - Normativa

Roma, 11/02/2009 Ai Direttori Regionali. e p.c.

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica DIREZIONE CENTRALE RAGIONERIA E FINANZA - DIREZIONE CENTRALE PREVIDENZA DIREZIONE CENTRALE RISORSE UMANE DIREZIONE CENTRALE

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica DIREZIONE CENTRALE RAGIONERIA E FINANZA - DIREZIONE CENTRALE PREVIDENZA DIREZIONE CENTRALE RISORSE UMANE DIREZIONE CENTRALE

Con la Finanziaria per il 2007 sono state introdotte, in sostituzione delle deduzioni, le:

Con la Finanziaria per il 2007 sono state introdotte, in sostituzione delle deduzioni, le: DETRAZIONI: PER CARICHI DI FAMIGLIA PER TIPOLOGIA DI REDDITO 1 CUD 2008 Detrazioni per: Coniuge, figli, altri

Con la Finanziaria per il 2007 sono state introdotte, in sostituzione delle deduzioni, le: DETRAZIONI: PER CARICHI DI FAMIGLIA PER TIPOLOGIA DI REDDITO 1 CUD 2008 Detrazioni per: Coniuge, figli, altri

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dell art. 13 del decreto legislativo n. 196 del 2003 Finalità del trattamento

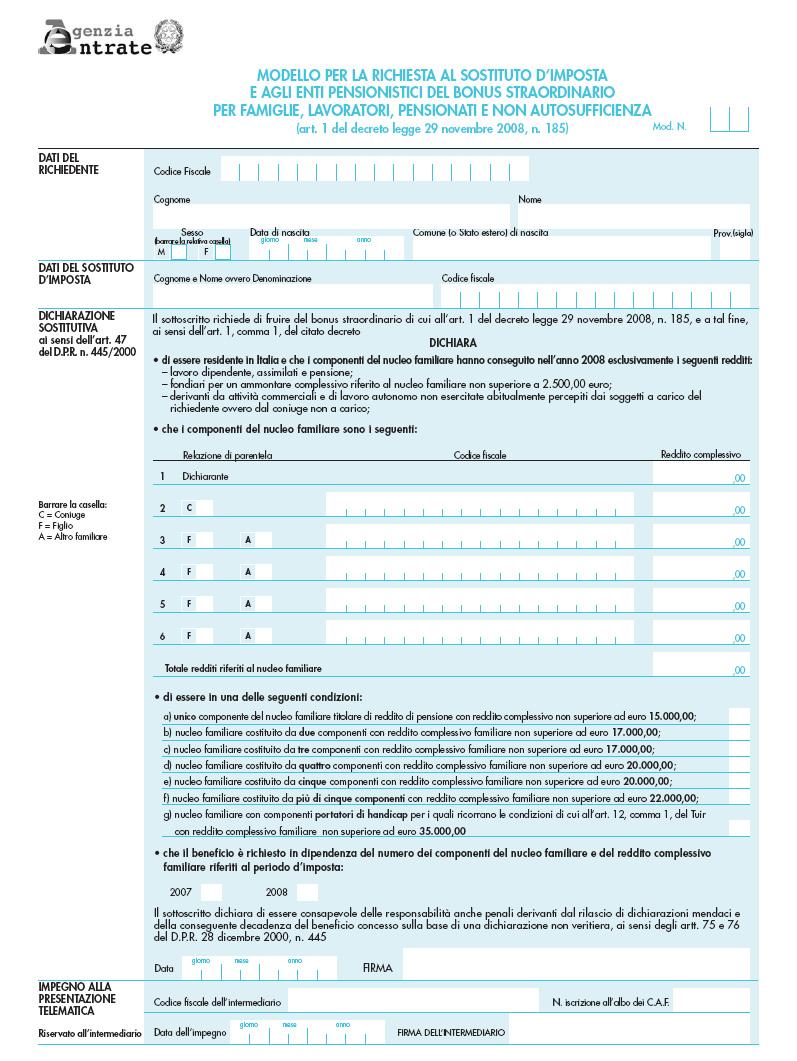

genzia ntrate MODELLO PER L RICHIEST L SOSTITUTO D IMPOST E GLI ENTI PENSIONISTICI DEL BONUS STRORDINRIO PER FMIGLIE, LVORTORI, PENSIONTI E NON UTOSUFFICIENZ (art. 1 del decreto legge 29 novembre 2008,

genzia ntrate MODELLO PER L RICHIEST L SOSTITUTO D IMPOST E GLI ENTI PENSIONISTICI DEL BONUS STRORDINRIO PER FMIGLIE, LVORTORI, PENSIONTI E NON UTOSUFFICIENZ (art. 1 del decreto legge 29 novembre 2008,

MODULI DI RICHIESTA DI DETRAZIONE

A tutti i clienti MODULI DI RICHIESTA DI DETRAZIONE Si rende noto ai Signori clienti che sussiste l obbligo per i lavoratori ed i colaboratori di presentare ogni anno la dichiarazione per la richiesta

A tutti i clienti MODULI DI RICHIESTA DI DETRAZIONE Si rende noto ai Signori clienti che sussiste l obbligo per i lavoratori ed i colaboratori di presentare ogni anno la dichiarazione per la richiesta

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

DECRETO 185 DEL

DECRETO 185 DEL 29 11 2008 BONUS STRAORDINARIO PER FAMIGLIE, LAVORATORI, PENSIONATI E NON AUTOSUFFICIENTI Il Decreto Legge del 29 novembre 2008 n. 185 (d ora in poi Decreto), introduce, tra le altre, una

DECRETO 185 DEL 29 11 2008 BONUS STRAORDINARIO PER FAMIGLIE, LAVORATORI, PENSIONATI E NON AUTOSUFFICIENTI Il Decreto Legge del 29 novembre 2008 n. 185 (d ora in poi Decreto), introduce, tra le altre, una

LA FISCALITA INDIVIDUALE. Redditi di Lavoro Dipendente

Corso di Diritto Tributario LA FISCALITA INDIVIDUALE Redditi di Lavoro Dipendente Riferimenti normativi - Artt. 49-52, D.P.R. 22 dicembre 1986, n. 917 - Cir. 23.12.197, n. 326 Redditi di lavoro dipendente

Corso di Diritto Tributario LA FISCALITA INDIVIDUALE Redditi di Lavoro Dipendente Riferimenti normativi - Artt. 49-52, D.P.R. 22 dicembre 1986, n. 917 - Cir. 23.12.197, n. 326 Redditi di lavoro dipendente

UNIVERSITA DEGLI STUDI DI MILANO BICOCCA SCHEDA INFORMATIVA DEL COLLABORATORE ESTERNO

Cod.. 12621570154 SCHEDA INFORMATIVA DEL COLLABORATORE ESTERNO A) DICHIARAZIONE DEI DATI PERSONALI (AI SENSI DELL ART. 46 DEL D.P.R. N. 445 DEL 28.12.2000) Io sottoscritto/a Tel./e-mail fiscale: o (se

Cod.. 12621570154 SCHEDA INFORMATIVA DEL COLLABORATORE ESTERNO A) DICHIARAZIONE DEI DATI PERSONALI (AI SENSI DELL ART. 46 DEL D.P.R. N. 445 DEL 28.12.2000) Io sottoscritto/a Tel./e-mail fiscale: o (se

Dal 1 1 gennaio 2007:

IRPEF 2007 1 Dal 1 1 gennaio 2007: nuovi scaglioni di reddito e aliquote di imposta nuove detrazioni per carichi di famiglia nuove detrazioni d imposta variabili in funzione del reddito complessivo del

IRPEF 2007 1 Dal 1 1 gennaio 2007: nuovi scaglioni di reddito e aliquote di imposta nuove detrazioni per carichi di famiglia nuove detrazioni d imposta variabili in funzione del reddito complessivo del

Dichiarazione relativa alle detrazioni spettanti anno

Dichiarazione relativa alle detrazioni spettanti anno Al Il/La sottoscritto/a nato/a a residente in il via n stato civile codice fiscale in servizio presso l ufficio con parità di spesa fissa n ai fini

Dichiarazione relativa alle detrazioni spettanti anno Al Il/La sottoscritto/a nato/a a residente in il via n stato civile codice fiscale in servizio presso l ufficio con parità di spesa fissa n ai fini

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2010 L SOTTOSCRITT RESIDENTE IN CAP VIA N. CODICE FISCALE TEL.

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2010 L SOTTOSCRITT NATO/A A IL _ RESIDENTE IN _ CAP VIA _ N. FISCALE TEL. _ STATO CIVILE: CELIBE/NUBILE CONIUGATO/A DIVORZIATO/A SEPARATO/A LEGALMENTE ED EFFETTIVAMENTE

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2010 L SOTTOSCRITT NATO/A A IL _ RESIDENTE IN _ CAP VIA _ N. FISCALE TEL. _ STATO CIVILE: CELIBE/NUBILE CONIUGATO/A DIVORZIATO/A SEPARATO/A LEGALMENTE ED EFFETTIVAMENTE

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Direzione Centrale delle Entrate Contributive. Direzione Centrale Sistemi Informativi e Telecomunicazioni. Direzione Centrale Organizzazione

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

Detrazioni per familiari a carico I controlli da operare in sede di conguaglio fiscale

Detrazioni per familiari a carico I controlli da operare in sede di conguaglio fiscale A cura di Debhorah Di Rosa Categoria: Previdenza e lavoro Sottocategoria: INPS Premessa Il conguaglio fiscale di fine

Detrazioni per familiari a carico I controlli da operare in sede di conguaglio fiscale A cura di Debhorah Di Rosa Categoria: Previdenza e lavoro Sottocategoria: INPS Premessa Il conguaglio fiscale di fine

Page 1/5

DICHIARAZIONI Il Bonus Irpef e la compilazione del quadro RC del modello Unico PF di Luca Mambrin Tra le principali novità che hanno interessato i redditi di lavoro dipendente ed assimilati nel corso dell

DICHIARAZIONI Il Bonus Irpef e la compilazione del quadro RC del modello Unico PF di Luca Mambrin Tra le principali novità che hanno interessato i redditi di lavoro dipendente ed assimilati nel corso dell

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

Quali contribuenti possono utilizzare il modello 730/2011

Modello 730/2011 Redditi 2010 Commercialista Quali contribuenti possono utilizzare il modello 730/2011 Al fine di adempiere agli obblighi dichiarativi, possono utilizzare il modello 730/2011, se hanno

Modello 730/2011 Redditi 2010 Commercialista Quali contribuenti possono utilizzare il modello 730/2011 Al fine di adempiere agli obblighi dichiarativi, possono utilizzare il modello 730/2011, se hanno

Istruzioni per la compilazione DF RED - Quadro A

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 8 Nel quadro A andranno indicati i redditi in possesso

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 8 Nel quadro A andranno indicati i redditi in possesso

COME RICHIEDERE IL BONUS FAMIGLIA

Coordinamento Nazionale Beni Culturali c/o Ministero per i Beni e le Attività Culturali - 00186 Roma - Via del Collegio Romano, 27 Tel. 06 6723 2348-2889 Fax. 06 6785 552 - info@unsabeniculturali.it -

Coordinamento Nazionale Beni Culturali c/o Ministero per i Beni e le Attività Culturali - 00186 Roma - Via del Collegio Romano, 27 Tel. 06 6723 2348-2889 Fax. 06 6785 552 - info@unsabeniculturali.it -

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo

N. protocollo / 2008

N. protocollo 184519 / 2008 Approvazione dei modelli per la richiesta del bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienza, ai sensi dell art. 1 del decreto legge 29 novembre

N. protocollo 184519 / 2008 Approvazione dei modelli per la richiesta del bonus straordinario per famiglie, lavoratori, pensionati e non autosufficienza, ai sensi dell art. 1 del decreto legge 29 novembre

UNIVERSITA DEGLI STUDI DI MILANO BICOCCA SCHEDA ANAGRAFICA/DICHIARAZIONE LAVORO AUTONOMO

Cod.. 12621570154 SCHEDA ANAGRAFICA/DICHIARAZIONE LAVORO AUTONOMO A) DICHIARAZIONE DEI DATI PERSONALI (AI SENSI DELL ART. 46 DEL D.P.R. N. 445 DEL 28.12.2000) Io sottoscritto/a Tel./e-mail fiscale: o (se

Cod.. 12621570154 SCHEDA ANAGRAFICA/DICHIARAZIONE LAVORO AUTONOMO A) DICHIARAZIONE DEI DATI PERSONALI (AI SENSI DELL ART. 46 DEL D.P.R. N. 445 DEL 28.12.2000) Io sottoscritto/a Tel./e-mail fiscale: o (se

ACCONTI, RITENUTE, ECCEDENZE E ALTRI DATI

CAPITOLO QUATTORDICESIMO ACCONTI, RITENUTE, ECCEDENZE E ALTRI DATI In questo capitolo si approfondiscono le modalità da seguire per il versamento degli acconti d imposta, quelle per l utilizzo delle eccedenze

CAPITOLO QUATTORDICESIMO ACCONTI, RITENUTE, ECCEDENZE E ALTRI DATI In questo capitolo si approfondiscono le modalità da seguire per il versamento degli acconti d imposta, quelle per l utilizzo delle eccedenze

a) 10 euro, se l'ammontare del reddito complessivo e' superiore a euro ma non a euro;

10 euro, se l'ammontare del reddito complessivo e' superiore a euro ma non a euro;") DETRAZIONI PER LAVORO DIPENDENTE ARTICOLO 13 T.U.I.R. 1. Se alla formazione del reddito complessivo concorrono uno o piu' redditi di cui agli articoli 49, con esclusione di quelli indicati nel comma 2,

DETRAZIONI PER LAVORO DIPENDENTE ARTICOLO 13 T.U.I.R. 1. Se alla formazione del reddito complessivo concorrono uno o piu' redditi di cui agli articoli 49, con esclusione di quelli indicati nel comma 2,

RISOLUZIONE N. 2/E. Roma, 5 gennaio Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

Nello steso sito troverete molte risorse gratuite, tra cui, manuali e video guide per il computer ed in particolare:

NOTA: nel nostro sito è disponibile anche il modello in formato.doc (Word), in cui è possibile cancellare l intestazione relativa alla scuola e quindi compilare e modificare il documento. Nello steso sito

NOTA: nel nostro sito è disponibile anche il modello in formato.doc (Word), in cui è possibile cancellare l intestazione relativa alla scuola e quindi compilare e modificare il documento. Nello steso sito

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015 Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi da collaboratori occasionali e altri soggetti,

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015 Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi da collaboratori occasionali e altri soggetti,

DETRAZIONI D'IMPOSTA ANNO REDDITI DI LAVORO DIPENDENTE Dichiarazione ai sensi e per gli effetti dell'art. 23 del Dpr 29/9/73 n.

DETRAZIONI D'IMPOSTA ANNO 2011 - REDDITI DI LAVORO DIPENDENTE Dichiarazione ai sensi e per gli effetti dell'art. 23 del Dpr 29/9/73 n. 600 REGIONE SICILIANA ASSESSORATO Via 90100 - PALERMO ATTENZIONE:

DETRAZIONI D'IMPOSTA ANNO 2011 - REDDITI DI LAVORO DIPENDENTE Dichiarazione ai sensi e per gli effetti dell'art. 23 del Dpr 29/9/73 n. 600 REGIONE SICILIANA ASSESSORATO Via 90100 - PALERMO ATTENZIONE:

MODELLI PREVIDENZIALI, FISCALI ED ASSICURATIVI

CONSIGLIO NAZIONALE DELLE RICERCHE Allegato 4 MODELLI PREVIDENZIALI, FISCALI ED ASSICURATIVI PER TITOLARI DI CONTRATTI DI PRESTAZIONE D OPERA IN REGIME DI COLLABORAZIONE COORDINATA E CONTINUATIVA ED IN

CONSIGLIO NAZIONALE DELLE RICERCHE Allegato 4 MODELLI PREVIDENZIALI, FISCALI ED ASSICURATIVI PER TITOLARI DI CONTRATTI DI PRESTAZIONE D OPERA IN REGIME DI COLLABORAZIONE COORDINATA E CONTINUATIVA ED IN

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

Direzione Centrale Entrate e Recupero Crediti. Roma, 31/01/2018

Direzione Centrale Entrate e Recupero Crediti Roma, 31/01/2018 Circolare n. 18 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate e Recupero Crediti Roma, 31/01/2018 Circolare n. 18 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Modulo P159_ foglio 1/3 Spett.le INARCASSA DIREZIONE ATTIVITÀ ISTITUZIONALI Ufficio Prestazioni Via Salaria, Roma

Modulo P159_2004 - foglio 1/3 Spett.le INARCASSA DIREZIONE ATTIVITÀ ISTITUZIONALI Ufficio Prestazioni Via Salaria, 229-00199 Roma Oggetto: Attestazione fiscale Mod. B - 2004 (da compilare nel caso in cui

Modulo P159_2004 - foglio 1/3 Spett.le INARCASSA DIREZIONE ATTIVITÀ ISTITUZIONALI Ufficio Prestazioni Via Salaria, 229-00199 Roma Oggetto: Attestazione fiscale Mod. B - 2004 (da compilare nel caso in cui

LE NUOVE DETRAZIONI PER FIGLI A CARICO

. LE NUOVE DETRAZIONI PER FIGLI A CARICO La Finanziaria 2013 ha innalzato le detrazioni per i figli a carico, prevedendo la spettanza delle stesse nella misura di: 950 (in luogo di 800) per ciascun figlio,

. LE NUOVE DETRAZIONI PER FIGLI A CARICO La Finanziaria 2013 ha innalzato le detrazioni per i figli a carico, prevedendo la spettanza delle stesse nella misura di: 950 (in luogo di 800) per ciascun figlio,

Nuovi scaglioni di reddito

Nuovi scaglioni di reddito - Fino a 15.000,00: 23% - Oltre 15.000,01 e fino 28.000,00: 27% - Oltre 28.000,01 e fino 55.000,00: 38% - Oltre 55.000,01 e fino 75.000,00: 41% - Oltre 75.000,01: 43% Le aliquote

Nuovi scaglioni di reddito - Fino a 15.000,00: 23% - Oltre 15.000,01 e fino 28.000,00: 27% - Oltre 28.000,01 e fino 55.000,00: 38% - Oltre 55.000,01 e fino 75.000,00: 41% - Oltre 75.000,01: 43% Le aliquote

Presentare un nuovo modulo solo in caso di variazioni rispetto all anno precedente (usando il modulo anno 2013 e seguenti)!

!") ATTENZIONE AVVISO IMPORTANTE DICHIARAZIONE PER USUFRUIRE DELLE DETRAZIONI DI IMPOSTA PER L AN 2013 Presentare un nuovo modulo solo in caso di variazioni rispetto all anno precedente (usando il modulo anno

ATTENZIONE AVVISO IMPORTANTE DICHIARAZIONE PER USUFRUIRE DELLE DETRAZIONI DI IMPOSTA PER L AN 2013 Presentare un nuovo modulo solo in caso di variazioni rispetto all anno precedente (usando il modulo anno

Le detrazioni. Capitolo CONCETTI GENERALI 9.2 LE DETRAZIONI PER CARICHI DI FAMIGLIA 9.3 LE DETRAZIONI PER TIPOLOGIE DI LAVORO

Le detrazioni Capitolo 9 9.1 CONCETTI GENERALI 9.2 LE DETRAZIONI PER CARICHI DI FAMIGLIA 9.3 LE DETRAZIONI PER TIPOLOGIE DI LAVORO LE DETRAZIONI 9.1 Concetti generali Le detrazioni sono quegli importi

Le detrazioni Capitolo 9 9.1 CONCETTI GENERALI 9.2 LE DETRAZIONI PER CARICHI DI FAMIGLIA 9.3 LE DETRAZIONI PER TIPOLOGIE DI LAVORO LE DETRAZIONI 9.1 Concetti generali Le detrazioni sono quegli importi

GLOSSARIO FISCALE. Patronato INCA CGIL FLC CGIL

GLOSSARIO FISCALE IRPEF Principale imposta diretta del nostro sistema tributario. È personale, perché colpisce tutti i redditi prodotti dalle persone fisiche; Progressiva, perché si applica con aliquote

GLOSSARIO FISCALE IRPEF Principale imposta diretta del nostro sistema tributario. È personale, perché colpisce tutti i redditi prodotti dalle persone fisiche; Progressiva, perché si applica con aliquote

Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014.

Tavagnacco, 17 febbraio 2014 Gentile Socio Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014. Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi

Tavagnacco, 17 febbraio 2014 Gentile Socio Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014. Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi

Detrazioni per carichi di famiglia e di lavoro dipendente per il 2009 Michela Magnani Dottore commercialista in Bologna

Detrazioni per carichi di famiglia e di lavoro dipendente per il 2009 Michela Magnani Dottore commercialista in Bologna Istruzioni per la richiesta del datore di lavoro ai propri dipendenti dell attestazione

Detrazioni per carichi di famiglia e di lavoro dipendente per il 2009 Michela Magnani Dottore commercialista in Bologna Istruzioni per la richiesta del datore di lavoro ai propri dipendenti dell attestazione

REDDITO COMPLESSIVO SUPERIORE AD 2 13, 1, 8.000,00 FINO AD

La Legge di stabilità 2014 ha modificato l art. 13 del Testo unico delle imposte sui redditi nella parte relativa alle detrazioni di lavoro dipendente e ai redditi assimilati individuati all art. 50, comma

La Legge di stabilità 2014 ha modificato l art. 13 del Testo unico delle imposte sui redditi nella parte relativa alle detrazioni di lavoro dipendente e ai redditi assimilati individuati all art. 50, comma

SOLUZIONE INTERPRETATIVA PROSPETTATA

RISOLUZIONE N. 275/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 regime per i contribuenti minimi legge 24 dicembre

RISOLUZIONE N. 275/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 regime per i contribuenti minimi legge 24 dicembre

OGGETTO: Legge 28 dicembre 2001, n. 448 Legge Finanziaria 2002.

Roma, 15/01/2002 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE TRATTAMENTI PENSIONISTICI UFF. 1 NORMATIVA SEDE

Roma, 15/01/2002 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE TRATTAMENTI PENSIONISTICI UFF. 1 NORMATIVA SEDE

Il fisco risponde ai Caf: la circolare n. 21/2009

Il fisco risponde ai Caf: la circolare n. 21/2009 a cura di Roberta De Marchi Con circolare n. 21/E del 4 maggio 2009 Agenzia delle Entrate ha fornito una serie di risposte in ordine all assistenza fiscale

Il fisco risponde ai Caf: la circolare n. 21/2009 a cura di Roberta De Marchi Con circolare n. 21/E del 4 maggio 2009 Agenzia delle Entrate ha fornito una serie di risposte in ordine all assistenza fiscale

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

OGGETTO: CUD 2013: la consegna entro il 28 febbraio

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Rimborsi per versamenti in eccedenza

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

RISOLUZIONE N245/E. Direzione Centrale Normativa e Contenzioso. Roma,23 luglio 2002

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2017

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2017 L SOTTOSCRITT NATO/A A IL RESIDENTE IN CAP VIA N. CODICE FISCALE TEL. N.B. specificare se la residenza è diversa al 01 gennaio 2017: Residente in Via

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2017 L SOTTOSCRITT NATO/A A IL RESIDENTE IN CAP VIA N. CODICE FISCALE TEL. N.B. specificare se la residenza è diversa al 01 gennaio 2017: Residente in Via

IL NUOVO REGIME PER I NEO DOMICILIATI IN ITALIA

IL NUOVO REGIME PER I NEO DOMICILIATI IN ITALIA Indice 1. Introduzione 2. Imposta sui redditi prodotti all estero realizzati da persone fisiche che trasferiscono la propria residenza fiscale in Italia

IL NUOVO REGIME PER I NEO DOMICILIATI IN ITALIA Indice 1. Introduzione 2. Imposta sui redditi prodotti all estero realizzati da persone fisiche che trasferiscono la propria residenza fiscale in Italia

STUDIOIMPRESA SRL MODELLO 730 I SERVIZI DI STUDIOIMPRESA: MODELLO 730

STUDIOIMPRESA SRL MODELLO 730 Il Modello 730 è una dichiarazione dei redditi che può essere presentata dai contribuenti che risultano essere, nell'anno in corso o alla data di presentazione del modello

STUDIOIMPRESA SRL MODELLO 730 Il Modello 730 è una dichiarazione dei redditi che può essere presentata dai contribuenti che risultano essere, nell'anno in corso o alla data di presentazione del modello

Modello 730, la documentazione necessaria

Periodico informativo n. 31/2011 Modello 730, la documentazione necessaria Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, in merito alla documentazione che

Periodico informativo n. 31/2011 Modello 730, la documentazione necessaria Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, in merito alla documentazione che

OGGETTO: Bonus Irpef. Le novità

Informativa per la clientela di studio N. 70 del 30.04.2014 Ai gentili Clienti Loro sedi OGGETTO: Bonus Irpef. Le novità Dal prossimo mese di maggio (al massimo nel mese di giugno per ragioni tecniche),

Informativa per la clientela di studio N. 70 del 30.04.2014 Ai gentili Clienti Loro sedi OGGETTO: Bonus Irpef. Le novità Dal prossimo mese di maggio (al massimo nel mese di giugno per ragioni tecniche),

Il/La sottoscritto/a. Nato/a il a. Codice fiscale. Chiede il riscatto della contribuzione versata a codesto Fondo

DOMANDA DI RISCATTO DELLA CONTRIBUZIONE Ai sensi degli articoli 10 dello Statuto e 15 del Regolamento (Da spedire a mezzo raccomandata a.r. a: Fondo Pensione Agenti - Via del Tritone 46 00187 Roma) Il/La

DOMANDA DI RISCATTO DELLA CONTRIBUZIONE Ai sensi degli articoli 10 dello Statuto e 15 del Regolamento (Da spedire a mezzo raccomandata a.r. a: Fondo Pensione Agenti - Via del Tritone 46 00187 Roma) Il/La

Legge Finanziaria 2007 (art. 1 comma 6) Testo Unico del 22/12/1986 n. 917

Testo Unico del 22/12/1986 n. 917") Testo coordinato delle norme in materia modificate dalla Legge Finanziaria 2007 Legge Finanziaria 2007 (art. 1 comma 6) modifiche al Testo Unico del 22/12/1986 n. 917 (Artt. 3, 11, 12, 13 e 24) Alessandro

Testo coordinato delle norme in materia modificate dalla Legge Finanziaria 2007 Legge Finanziaria 2007 (art. 1 comma 6) modifiche al Testo Unico del 22/12/1986 n. 917 (Artt. 3, 11, 12, 13 e 24) Alessandro

DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONI E DI ATTO DI NOTORIETA (Art. 46 e 47, D.P.R. 28 dicembre 2000, n 445) Il/la sottoscritto/a...

Il/la sottoscritto/a...") CODICE ESENZIONE E12 Codice Fiscale Assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE E FARMACEUTICA ESENZIONE

CODICE ESENZIONE E12 Codice Fiscale Assistito AUTOCERTIFICAZIONE DEL DIRITTO ALL ESENZIONE DAL PAGAMENTO DEL TICKET PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA AMBULATORIALE E FARMACEUTICA ESENZIONE

News per i Clienti dello studio

N. 5 del 14 Gennaio 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Legge di stabilità 2014: aumento delle detrazioni IRPEF per redditi di lavoro dipendente e assimilati Gentile cliente,

N. 5 del 14 Gennaio 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Legge di stabilità 2014: aumento delle detrazioni IRPEF per redditi di lavoro dipendente e assimilati Gentile cliente,

DICHIARAZIONE DI RESPONSABILITA (Artt. 75 e 76 del D.P.R. 445/2000)

") Collaborazione coordinata e continuativa MOD. CCC il.././., Codice fiscale residente a in Via /Piazza n... C.A.P. DICHIARA di essere Dipendente pubblico in attività di servizio e di avere ricevuto l incarico

Collaborazione coordinata e continuativa MOD. CCC il.././., Codice fiscale residente a in Via /Piazza n... C.A.P. DICHIARA di essere Dipendente pubblico in attività di servizio e di avere ricevuto l incarico

Il modello 730: Caratteristiche e utilizzo. Agenzia delle Entrate Direzione Regionale della Sardegna Ufficio Audit Esterno. Cagliari, 27 febbraio 2007

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Circolare n. 167 del 5 Dicembre 2017

Circolare n. 167 del 5 Dicembre 2017 Comunicazione al fondo pensione dei contributi non dedotti entro fine anno Gentile cliente, con la presente desideriamo informarla che i soggetti (lavoratori dipendenti,

Circolare n. 167 del 5 Dicembre 2017 Comunicazione al fondo pensione dei contributi non dedotti entro fine anno Gentile cliente, con la presente desideriamo informarla che i soggetti (lavoratori dipendenti,

REGOLAMENTO PER L ADESIONE E CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO

REGOLAMENTO PER L ADESIONE E CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO Articolo 1 Oggetto 1.1 Con il presente regolamento il Fondaereo dà attuazione, con le modalità di cui ai successivi articoli,

REGOLAMENTO PER L ADESIONE E CONTRIBUZIONE DEI SOGGETTI FISCALMENTE A CARICO Articolo 1 Oggetto 1.1 Con il presente regolamento il Fondaereo dà attuazione, con le modalità di cui ai successivi articoli,

Scritto da Alessandro Ingrosso Lunedì 02 Gennaio :40 - Ultimo aggiornamento Martedì 28 Gennaio :24

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 31 04.05.2015 Presentazione del Modello Unico PF Soggetti esonerati ed obbligati Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 31 04.05.2015 Presentazione del Modello Unico PF Soggetti esonerati ed obbligati Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

DICHIARAZIONE ANNUALE PER IL DIRITTO ALLE DETRAZIONI D IMPOSTA

Settore III ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) La legge finanziaria 2008 prevede che ogni anno sia presentata la dichiarazione

Settore III ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) La legge finanziaria 2008 prevede che ogni anno sia presentata la dichiarazione

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 21 21.04.2015 Le somme percepite per incremento della produttività Novità e compilazione del rigo C4 Categoria: Dichiarazione Sottocategoria:

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 21 21.04.2015 Le somme percepite per incremento della produttività Novità e compilazione del rigo C4 Categoria: Dichiarazione Sottocategoria:

Circolare N. 95 del 26 Giugno 2015

Circolare N. 95 del 26 Giugno 2015 Premi di secondo livello 2014: decontribuzione più leggera nel limite dell'1,6% della retribuzione del lavoratore Gentile cliente, con la presente desideriamo informarla

Circolare N. 95 del 26 Giugno 2015 Premi di secondo livello 2014: decontribuzione più leggera nel limite dell'1,6% della retribuzione del lavoratore Gentile cliente, con la presente desideriamo informarla

CASSA PREVIDENZA LAVORATORI EXXONMOBIL FONDO PENSIONE

CASSA PREVIDENZA LAVORATORI EXXONMOBIL FONDO PENSIONE REGOLAMENTO RECANTE LA DISCIPLINA DELL ADESIONE E DELLA CONTRIBUZIONE ALLA CASSA PREVIDENZA LAVORATORI EXXONMOBIL - FONDO PENSIONE - DEI SOGGETTI FISCALMENTE

CASSA PREVIDENZA LAVORATORI EXXONMOBIL FONDO PENSIONE REGOLAMENTO RECANTE LA DISCIPLINA DELL ADESIONE E DELLA CONTRIBUZIONE ALLA CASSA PREVIDENZA LAVORATORI EXXONMOBIL - FONDO PENSIONE - DEI SOGGETTI FISCALMENTE

Studio Tributario e Societario. Bonus Renzi. Avv. Alessio Vagnarelli

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

riscossione dei contributi dovuti ai sensi del presente decreto dai soggetti iscritti all apposita gestione istituita presso l INPS.

DM 2 maggio 1996, n. 281 Regolamento recante modalità e termini per il versamento del contributo previsto dall art. 2, comma 30, della legge 8 agosto 1995, n. 335. IL MINISTRO DEL LAVORO E DELLA PREVIDENZA

DM 2 maggio 1996, n. 281 Regolamento recante modalità e termini per il versamento del contributo previsto dall art. 2, comma 30, della legge 8 agosto 1995, n. 335. IL MINISTRO DEL LAVORO E DELLA PREVIDENZA

Detrazioni per familiari a carico

Periodico informativo n. 113/2013 Detrazioni per familiari a carico Gentile Cliente, con la stesura del presente documento informativo intendiamo illustrarle le detrazioni che il fisco prevede per i familiari

Periodico informativo n. 113/2013 Detrazioni per familiari a carico Gentile Cliente, con la stesura del presente documento informativo intendiamo illustrarle le detrazioni che il fisco prevede per i familiari

AZIENDA OSPEDALIERA UNIVERSITARIA INTEGRATA VERONA

AZIENDA OSPEDALIERA UNIVERSITARIA INTEGRATA VERONA (D.Lgs. n. 517/1999 - Art. 3 L.R.Veneto n. 18/2009) DIPARTIMENTO AMMINISTRAZIONE E RISORSE UMANE SERVIZIO PERSONALE Direttore : Dott.Igino Eleopra Via

AZIENDA OSPEDALIERA UNIVERSITARIA INTEGRATA VERONA (D.Lgs. n. 517/1999 - Art. 3 L.R.Veneto n. 18/2009) DIPARTIMENTO AMMINISTRAZIONE E RISORSE UMANE SERVIZIO PERSONALE Direttore : Dott.Igino Eleopra Via

LA DEDUZIONE IRAP DEL 10% COMPORTA LA RILEVAZIONE DELLA FISCALITÀ ANTICIPATA

LA DEDUZIONE IRAP DEL 10% COMPORTA LA RILEVAZIONE DELLA FISCALITÀ ANTICIPATA a cura di Antonio Gigliotti La manovra anticrisi ha introdotto la possibilità di dedurre parzialmente (10%), a partire dal periodo

LA DEDUZIONE IRAP DEL 10% COMPORTA LA RILEVAZIONE DELLA FISCALITÀ ANTICIPATA a cura di Antonio Gigliotti La manovra anticrisi ha introdotto la possibilità di dedurre parzialmente (10%), a partire dal periodo

DATI ANAGRAFICI E MODALITA DI PAGAMENTO

DICHIARAZIONE DATI ANAGRAFICI, FISCALI E PREVIDENZIALI (da presentare da parte di coloro che svolgono incarichi di collaborazione e/o sono titolari di borse di studio ) SEZIONE 1 DATI ANAGRAFICI E MODALITA

DICHIARAZIONE DATI ANAGRAFICI, FISCALI E PREVIDENZIALI (da presentare da parte di coloro che svolgono incarichi di collaborazione e/o sono titolari di borse di studio ) SEZIONE 1 DATI ANAGRAFICI E MODALITA

RISOLUZIONE N. 85/E. Roma, 12 agosto 2011

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

RISOLUZIONE N. 85/E Roma, 12 agosto 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Richiesta di rimborso per somme erogate a titolo di incremento della produttività negli anni 2008 e 2009. Compilazione

Gestione separata: le nuove aliquote contributive dopo la stabilizzazione della DIS-COLL

CIRCOLARE A.F. N. 119 del 7 Settembre 2017 Ai gentili clienti Loro sedi Gestione separata: le nuove aliquote contributive dopo la stabilizzazione della DIS-COLL Gentile cliente, con la presente desideriamo

CIRCOLARE A.F. N. 119 del 7 Settembre 2017 Ai gentili clienti Loro sedi Gestione separata: le nuove aliquote contributive dopo la stabilizzazione della DIS-COLL Gentile cliente, con la presente desideriamo

Assegni familiari. R.S.U. Siae Microelettronica

R.S.U. Siae Microelettronica Assegni familiari nuovi importi dal 1 luglio 2005 fino al 30 giugno 2006 Le normative che regolano la materia in questione, e che spieghiamo all interno di questo capitolo,

R.S.U. Siae Microelettronica Assegni familiari nuovi importi dal 1 luglio 2005 fino al 30 giugno 2006 Le normative che regolano la materia in questione, e che spieghiamo all interno di questo capitolo,

Circolare n. 1-bis. del 10 gennaio Il regime fiscale dei contribuenti minimi e marginali - Principali novità INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Nuovi scaglioni di reddito

Nuovi scaglioni di reddito - Fino a 15.000,00: 23% - Oltre 15.000,01 e fino 28.000,00: 27% - Oltre 28.000,01 e fino 55.000,00: 38% - Oltre 55.000,01 e fino 75.000,00: 41% - Oltre 75.000,01: 43% Le aliquote

Nuovi scaglioni di reddito - Fino a 15.000,00: 23% - Oltre 15.000,01 e fino 28.000,00: 27% - Oltre 28.000,01 e fino 55.000,00: 38% - Oltre 55.000,01 e fino 75.000,00: 41% - Oltre 75.000,01: 43% Le aliquote

DETRAZIONI FISCALI PER CARICHI DI FAMIGLIA OBBLIGATORIA LA RICHIESTA DAL 2008

Federazione Lavoratori Pubblici e Funzioni Pubbliche Coordinamento Nazionale Giustizia Ministeri e Polizia Penitenziaria Reperibilità 3928836510-3206889937 Coordinamento Nazionale: c/o Ministero della

Federazione Lavoratori Pubblici e Funzioni Pubbliche Coordinamento Nazionale Giustizia Ministeri e Polizia Penitenziaria Reperibilità 3928836510-3206889937 Coordinamento Nazionale: c/o Ministero della

NOTIZIARIO 2015 / 1 LEGGE DI STABILITA CERTIFICAZIONE UNICA 2015 NOTIZIARIO 2015/1 G E N N A I O 2 0 1 5 1 LEGGE DI STABILITA PRINCIPALI NOVITA

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

Compenso amministratori e principio di cassa allargata

PERIODICO INFORMATIVO N. 22/2009 Compenso amministratori e principio di cassa allargata I compensi percepiti dagli amministratori sono assimilati ai redditi da lavoro dipendente pertanto le somme percepite

PERIODICO INFORMATIVO N. 22/2009 Compenso amministratori e principio di cassa allargata I compensi percepiti dagli amministratori sono assimilati ai redditi da lavoro dipendente pertanto le somme percepite

Tabella scadenze fiscali settembre dicembre 2017

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Circolare n. 1/2011 Scadenziario 2011

Ai Signori Clienti VIA E MAIL Circolare n. 1/2011 Scadenziario 2011 Milano, 11/01/2011 Trasmettiamo lo scadenziario per gli adempimenti fiscali relativi all anno 2011. Le scadenze indicate si riferiscono

Ai Signori Clienti VIA E MAIL Circolare n. 1/2011 Scadenziario 2011 Milano, 11/01/2011 Trasmettiamo lo scadenziario per gli adempimenti fiscali relativi all anno 2011. Le scadenze indicate si riferiscono

REGOLAMENTO RECANTE LA DISCIPLINA DELL ADESIONE E DELLA CONTRIBUZIONE AL FONDO DEI SOGGETTI FISCALMENTE A CARICO

REGOLAMENTO RECANTE LA DISCIPLINA DELL ADESIONE E DELLA CONTRIBUZIONE AL FONDO DEI SOGGETTI FISCALMENTE A CARICO FONDO PENSIONE BYBLOS REGOLAMENTO RECANTE LA DISCIPLINA DELL ADESIONE E DELLA CONTRIBUZIONE

REGOLAMENTO RECANTE LA DISCIPLINA DELL ADESIONE E DELLA CONTRIBUZIONE AL FONDO DEI SOGGETTI FISCALMENTE A CARICO FONDO PENSIONE BYBLOS REGOLAMENTO RECANTE LA DISCIPLINA DELL ADESIONE E DELLA CONTRIBUZIONE

INPS: aliquote contributive, aliquote di computo, massimale e minimale per la gestione separata

1) Documentazione disponibile (sito esterno, INPS) >>> INPS, 12 febbraio 2013, Comunicato Aliquote 2013 Gestione separata Data pubblicazione: 12/02/2013 Per l anno 2013, l aliquota contributiva e di computo

1) Documentazione disponibile (sito esterno, INPS) >>> INPS, 12 febbraio 2013, Comunicato Aliquote 2013 Gestione separata Data pubblicazione: 12/02/2013 Per l anno 2013, l aliquota contributiva e di computo

O T T O B R E. Ai gentili Clienti dello Studio INFORMATIVA N. 10 / Oggetto: PRINCIPALI SCADENZE DEL QUARTO TRIMESTRE 2016 IVA

INFORMATIVA N. 10 / 2016 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL QUARTO TRIMESTRE 2016 O T T O B R E Lunedì 17/10/2016 IVA LIQUIDAZIONE MENSILE DI LAVORO DIPENDENTE E ASSIMILATI

INFORMATIVA N. 10 / 2016 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL QUARTO TRIMESTRE 2016 O T T O B R E Lunedì 17/10/2016 IVA LIQUIDAZIONE MENSILE DI LAVORO DIPENDENTE E ASSIMILATI

Oggetto: Trattamento fiscale dei musicisti francesi che si esibiscono in Italia.

RISOLUZIONE N. 56/E Direzione Centrale Normativa e Contenzioso Roma, 03 maggio 2005 Oggetto: Trattamento fiscale dei musicisti francesi che si esibiscono in Italia. Sono stati formulati alla scrivente

RISOLUZIONE N. 56/E Direzione Centrale Normativa e Contenzioso Roma, 03 maggio 2005 Oggetto: Trattamento fiscale dei musicisti francesi che si esibiscono in Italia. Sono stati formulati alla scrivente

CERTIFICAZIONE UNICA E ANNO 2017

Circolare n. 5 Verona, 5 febbraio 2018 Ai Signori Clienti Loro Sedi CERTIFICAZIONE UNICA E 770 2018 ANNO 2017 In data 15 gennaio 2018 l Agenzia delle Entrate ha approvato il modello e relative istruzioni

Circolare n. 5 Verona, 5 febbraio 2018 Ai Signori Clienti Loro Sedi CERTIFICAZIONE UNICA E 770 2018 ANNO 2017 In data 15 gennaio 2018 l Agenzia delle Entrate ha approvato il modello e relative istruzioni

RIMBORSO SPESE ASSISTENZA FAMILIARI ASSISTENZA FAMILIARI / PERSONE NON AUTOSUFFICIENTI / BABY-SITTER. Sommario 1. SOSTENITORE DELLA SPESA...

RIMBORSO SPESE ASSISTENZA FAMILIARI ASSISTENZA FAMILIARI / PERSONE NON AUTOSUFFICIENTI / BABY-SITTER Sommario 1. SOSTENITORE DELLA SPESA... 2 2. BENEFICIARIO DEL SERVIZIO... 2 3. GIUSTIFICATIVO DELLA SPESA...

RIMBORSO SPESE ASSISTENZA FAMILIARI ASSISTENZA FAMILIARI / PERSONE NON AUTOSUFFICIENTI / BABY-SITTER Sommario 1. SOSTENITORE DELLA SPESA... 2 2. BENEFICIARIO DEL SERVIZIO... 2 3. GIUSTIFICATIVO DELLA SPESA...

Declinazione del requisito

Requisito Declinazione del requisito presenza di almeno tre figli minorenni, compresi i minori in affido familiare, di cui almeno uno in età 0-6 anni famiglie come definite dalla Carta Costituzionale,

Requisito Declinazione del requisito presenza di almeno tre figli minorenni, compresi i minori in affido familiare, di cui almeno uno in età 0-6 anni famiglie come definite dalla Carta Costituzionale,