C I T T A D I S A C I L E

|

|

|

- Battista Francesco Tedesco

- 5 anni fa

- Visualizzazioni

Transcript

1 C I T T A D I S A C I L E PIAZZA DEL POPOLO n SACILE (PN) RELAZIONE DI INIZIO MANDATO art. 4-bis D.Lgs. n. 149 del 6 settembre 2011 SINDACO Carlo SPAGNOL

2

3 PREMESSA L art. 4-bis del D.Lgs. n. 149 del 6 settembre 2011 dispone che il Comune rediga una Relazione di Inizio Mandato, predisposta dal Responsabile del Servizio Finanziario o dal Segretario Comunale, volta a verificare la situazione finanziaria e patrimoniale e la misura dell indebitamento dell ente. Tale Relazione si ricollega, necessariamente, alla precedente Relazione di Fine Mandato sottoscritta in data 26 febbraio 2018 e relativa all Amministrazione del Sindaco Roberto Ceraolo, debitamente pubblicata sul sito istituzionale dell ente all indirizzo ( e trasmessa, a norma di legge, alla Corte dei Conti - Sezione Regionale di Controllo per il Friuli Venezia Giulia. La suddetta Relazione di Fine Mandato, a cui espressamente si rimanda, illustra le attività normative e amministrative svolte durante il mandato del Sindaco Ceraolo, per l Amministrazione , ma non comprende i risultati definitivi (quanto quelli di preconsuntivo) della gestione 2017, in quanto il Consiglio Comunale, solo successivamente, ha approvato il Rendiconto 2017 con deliberazione n. 15 del 26 aprile Il Bilancio di Previsione e, più in generale, gli strumenti di programmazione finanziaria per il triennio 2018/2020 sono stati approvati dal Consiglio Comunale con deliberazione n. 105 del , per cui nella presente relazione si farà riferimento agli elementi in essi contenuti tenendo conto, tra l altro, delle variazioni di bilancio già adottate fino alla data odierna.

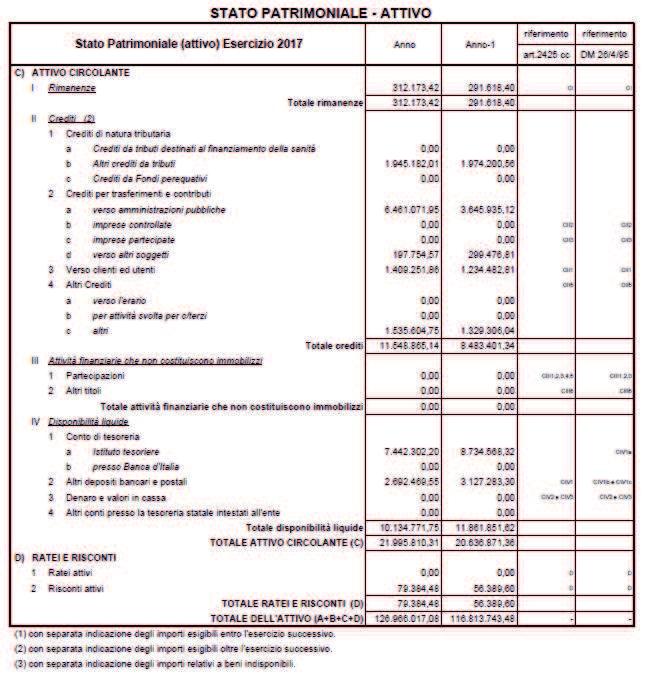

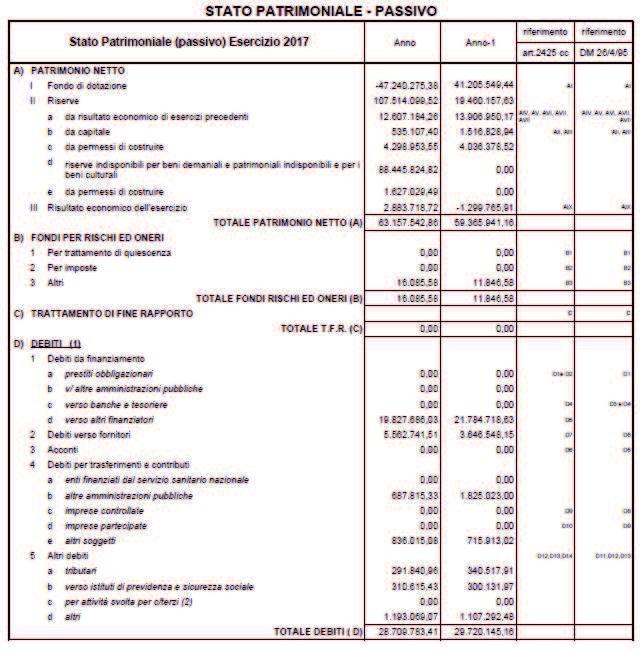

4 Situazione patrimoniale al come da Rendiconto 2017 regolarmente approvato

5

6

7

8 Situazione finanziaria anno 2018 di cui alla deliberazione di Consiglio Comunale n. 105 del 27 dicembre 2017 e successive variazioni ENTRATA 2016 RENDICONTO 2017 RENDICONTO 2018 PREVISIONE 2019 PREVISIONE 2020 PREVISIONE FONDO PLURIENNALE VINCOLATO , , ,61 0,00 0,00 AVANZO DI AMMINISTRAZIONE , , ,66 ENTRATE TRIBUTARIE , , , , ,21 TRASFERIMENTI CORRENTI , , , , ,22 ENTRATE EXTRATRIBUTARIE , , , , ,66 TOTALE ENTRATA CORRENTE , , , , ,09 ENTRATE IN CONTO CAPITALE , , , , ,00 ENTRATE DA RIDUZIONE DI ATTIVITA FINANZIARIE 0, ,45 0,00 0, ,00 ACCENSIONE PRESTITI 0,00 0,00 0,00 0, ,00 TOTALE ENTRATA IN CONTO CAPITALE , , , , ,00 SERVIZI PER CONTO DI TERZI , , , , ,00 TOTALE GENERALE ENTRATA , , , , ,09 SPESA 2016 RENDICONTO 2017 RENDICONTO 2018 PREVISIONE 2019 PREVISIONE 2020 PREVISIONE SPESE CORRENTI , , , , ,42 di cui FPV: , ,86 0,00 0,00 0,00 RIMBORSO PRESTITI , , , , ,67 TOTALE SPESA CORRENTE , , , , ,09 SPESA IN CONTO CAPITALE , , , , ,00 di cui FPV: , ,75 0,00 0,00 0,00 SPESE PER INCREMENTO DI ATTIVITA FINANZIARIE 0,00 0,00 0,00 0, ,00 TOTALE SPESA IN CONTO CAPITALE , , , , ,00 SERVIZI PER CONTO DI TERZI , , , , ,00 TOTALE GENERALE SPESA , , , , ,09

9 Quantificazione della misura dell'indebitamento comunale Nell arco dell ultimo quinquennio ( ) l indebitamento ha avuto la presente evoluzione: ANNO MUTUI ASSUNTI QUOTA CAPITALE RIMBORSATA CONSISTENZA DEBITO al 31/12 QUOTA INTERESSI CONTRIBUTI ENTRATE CORRENTI penultimo anno precedente PERCENTUALE INCIDENZA INTERESSI NETTI SU ENTRATE ACCERTATE , , , , ,.85 0,42% , , , , , ,65 0,31% , , , , , ,38 0,35% , , , , , ,42 0,00% , , , , , ,24 0,00% L indebitamento dell'ente rispetta ampiamente i limiti massimi di esposizione debitoria previsti dell art.18, comma 24 della L.R. 18/2011 che stabilisce, per i Comuni della Regione Friuli Venezia Giulia, un limite alla quota annua di interessi a carico dell Ente locale (al netto di eventuali contributi statali e regionali in conto interessi, a loro volta depurati dei contributi erogati anticipatamente rispetto all ammortamento dei relativi mutui ed opportunamente accantonati e vincolati in avanzo di amministrazione), pari al 12% delle entrate accertate nei primi tre Titoli dell Entrata del rendiconto del penultimo anno precedente quello in cui viene prevista l assunzione di mutui. Per quanto concerne la previsione del bilancio pluriennale 2018/2020, invece, la situazione evolverà come da tabella seguente:

10 ANNO MUTUI DA ASSUMERE QUOTA CAPITALE DA RIMBORSARE CONSISTENZA DEBITO al 31/12 QUOTA INTERESSI CONTRIBUTI ENTRATE CORRENTI penultimo anno precedente PERCENTUALE INCIDENZA INTERESSI NETTI SU ENTRATE ACCERTATE , , , , , ,84 0,00% , , , , , ,29 0,00% , , , , , ,00 0,00% Anche in questo caso è garantito il rispetto dei limiti di indebitamento di cui sopra.

11 Liquidità ed anticipazioni di cassa L andamento del fondo di cassa nell ultimo quinquennio ha avuto la seguente evoluzione: FONDO DI CASSA Fondo cassa al 1 gennaio , , , , ,32 Incassi , , , ,74 Pagamenti , , , , ,86 Fondo cassa al 31 dicembre , , , , ,20 Il Comune non ha mai richiesto, per mancanza temporanea di liquidità, l anticipazione di cassa al proprio Tesoriere ai sensi dell art. 222 del D.Lgs. 267/2000 e ss.mm.ii., né è stata iscritta nel bilancio 2018/2020 alcuna previsione allo stesso titolo.

12 Avanzo di amministrazione e suo utilizzo Di seguito viene rappresentata la composizione dell avanzo di amministrazione, tra fondi vincolati e fondi a libera destinazione, e il suo utilizzo nel corso dell ultimo quinquennio: AVANZO DI AMMINISTRAZIONE di cui: Accantonato , , , ,25 Vincolato , , , ,29 Destinato agli investimenti , , , ,01 Disponibile , , , ,74 Totale , , , ,29

13 Utilizzo Avanzo di Amministrazione derivante dall esercizio precedente Reinvestimento quote accantonate per ammortamento previsione Finanziamento debiti fuori bilancio Salvaguardia equilibri di bilancio Spese correnti non ripetitive Spese correnti in sede di assestamento Altre spese correnti (comprese quote vincolate) , , , , ,81 Spese di investimento , , , , ,85 Estinzione anticipata di prestiti , ,88 Totale , , , , ,66

14 Obiettivi di Finanza Pubblica L Ente ha sempre garantito il rispetto degli obiettivi di finanza pubblica definiti alla normativa nazionale e regionale. Per quanto riguarda gli Enti appartenenti alla Regione Friuli Venezia Giulia, in particolare, la normativa di riferimento è la L.R. 18/2015 e ss.mm.ii.. La Legge 208/2015 (Legge di Stabilità statale 2016) ha innovato la materia relativa al concorso degli Enti Locali alla manovra di finanza pubblica, con l abrogazione delle disposizioni relative agli obiettivi del Patto di Stabilità Interno in termini di conseguimento di un saldo finanziario di competenza mista e l introduzione della disciplina del Pareggio di Bilancio, limitatamente al conseguimento di un saldo non negativo tra entrate finale e spese finali in termini di sola competenza. La successiva Legge 232/2016 (Legge di Bilancio statale 2017), con i commi 463 e seguenti, ha abrogato parte delle norme contenute nella suddetta Legge 208/2015, al fine di adeguare la disciplina del concorso degli Enti locali alla manovra di finanza pubblica a quanto stabilito dalla Legge 243/2012, così come modificata dalla Legge 164/2016, attuativa del pareggio di Bilancio introdotto dalla Legge Costituzionale 1/2012. Infine, la Legge 205/2017 (Legge di Bilancio statale 2018) ha introdotto ulteriori modifiche, soprattutto in merito agli obblighi di approvazione del prospetto dimostrativo del Pareggio di Bilancio e ad alcune eccezioni sul raggiungimento del saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali. La normativa regionale recepisce le disposizioni statali sopra richiamate rientranti nella potestà legislativa esclusiva dello Stato e che costituiscono principi di coordinamento della finanza locale nei confronti degli Enti Locali della Regione Friuli Venezia Giulia, che sono tenuti a rispettare le disposizioni in materia di Pareggio di Bilancio.

15 Gli obiettivi per il 2018 assegnati agli Enti locali sono: 1. il conseguimento di un saldo non negativo tra le entrate finali e le spese finali in termini di sola competenza (Pareggio di Bilancio), secondo quanto previsto dalla normativa statale (L. 232/2016, art. 1, comma 466); 2. la riduzione del proprio stock di debito rispetto all esercizio precedente; 3. il contenimento della spesa di personale, secondo le modalità previste dall art. 22 e dall art. 49, comma 3, della L.R. 18/2015 e dall art. 6, comma 16, della L.R. 33/2015. Pareggio di Bilancio Gli Enti Locali assoggettati al Pareggio di Bilancio concorrono al contenimento dei saldi di finanza pubblica attraverso il conseguimento di un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali, secondo le modalità previste dalla normativa statale e nel rispetto dei Protocolli d Intesa Stato-Regione. Ai fini della determinazione del saldo di cui sopra, rilevano le entrate finali ascrivibili ai Titoli 1, 2, 3, 4 e 5 dello schema di bilancio previsto dal D.Lgs. 118/2011 e le spese finali ascrivibili ai Titoli 1, 2 e 3 del medesimo schema di bilancio. In base anche a quanto da ultimo disposto dalla Circolare n. 5 del Ministero dell Economia e delle Finanze Dipartimento della Ragioneria Generale dello Stato del , per gli anni nelle entrate e nelle spese finali in termini di competenza è considerato il Fondo Pluriennale Vincolato, di entrata e di spesa, al netto della quota rinveniente dal ricorso all indebitamento. Per ciascuno degli anni non rileva, altresì, la quota del FPV di entrata che finanzia gli impegni cancellati definitivamente dopo l approvazione del rendiconto dell anno precedente.

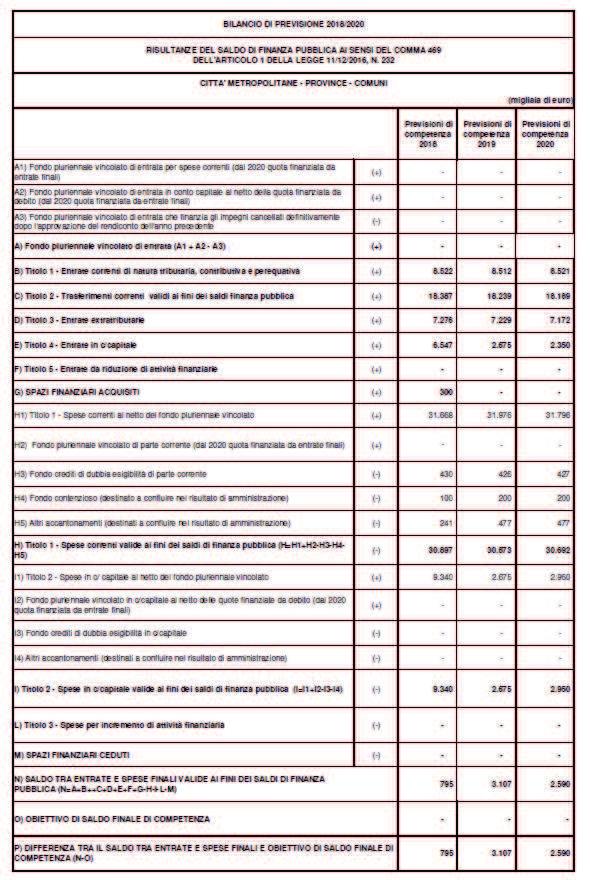

16 Va ricordato, tra l altro, che il Comune di Sacile beneficia nel 2018 della premialità in termini di spazi finanziari per un importo pari a 300 mila euro, a seguito della cessione orizzontale degli stessi effettuata, nel corso dell esercizio finanziario 2017, a vantaggio del sistema delle autonomie locali della Regione Friuli Venezia Giulia. Il Bilancio 2018/2020, approvato con deliberazione del Consiglio Comunale n. 105 del , rispetta l obiettivo del pareggio di Bilancio, come si può desumere dall allegato di seguito riportato:

17

18 Riduzione stock di debito Per quanto riguarda questo obiettivo, previsto dall art. 21 della L.R. 18/2015, gli Enti Locali sono tenuti a ridurre il proprio debito residuo nel triennio dello 0,5% rispetto allo stock di debito al 31 dicembre dell anno precedente, come precisato dall art. 6, comma 15, della L.R. 33/2015. Il comma 1 dell art. 4 della L.R. 12/2018 stabilisce che, a decorrere dal 2019, la percentuale viene stabilizzata allo 0,5%. Ai fini della determinazione del debito sono esclusi dal conteggio: a) l indebitamento contratto a fronte di apposito contributo pluriennale statale, regionale, dell Unione Europea e di altri enti del settore pubblico allargato, per la quota coperta dal contributo stesso. Per ottenere la percentuale di detraibilità si fa riferimento all incidenza del contributo sull intero costo dell indebitamento, costituito da quota capitale più interessi, come risultante dal piano di ammortamento; b) i mutui contratti nell ambito del programma per la realizzazione di opere pubbliche in base alle disposizioni di cui all art. 3, commi da 37 a 43, della L.R. 4/2001 e ss.mm.ii.; c) l indebitamento contratto per interventi di tutela della pubblica incolumità a fronte di verbali di somma urgenza e per interventi di edilizia scolastica nella misura fissata dalla legge regionale. L art. 4, comma 2, della L.R. 12/2018 fissa al 50% la percentuale di esclusione a decorrere dall esercizio 2018; d) l indebitamento contratto per investimenti il cui piano economico-finanziario si presenta in equilibrio, senza alcuna contribuzione pubblica sulla gestione; e) l indebitamento contratto per investimenti destinati alla salvaguardia dei siti Unesco;

19 f) l indebitamento contratto per investimenti destinati alla realizzazione dei progetti relativi ai Piani Integrati di Sviluppo Urbano Sostenibile. Per quanto riguarda la riduzione del debito residuo nel 2018, essa è garantita dal fatto che non è prevista a bilancio l assunzione di alcun nuovo mutuo. Il prospetto che segue riporta la dimostrazione, sulla base dei dati del Rendiconto 2017, del pieno raggiungimento dell obiettivo, ben oltre la misura minima richiesta.

20

21 Contenimento della spesa di personale Gli Enti Locali assicurano il contenimento della spesa di personale nei limiti del valore medio del triennio , come previsto dall art. 22 della L.R. 18/2015 e con le precisazioni previste dall art. 6, comma 16, della L.R. 33/2015. Sono considerate spese di personale anche quelle sostenute per rapporti di collaborazione coordinata e continuativa, per la somministrazione di lavoro e per il personale di cui all art. 110 del D.Lgs. 267/2000. Vanno considerate ai fini del calcolo dell aggregato di cui sopra, infine, anche le quote non coperte da contribuzione regionale relative alle spese per L.S.U., L.P.U. e Cantieri di Lavoro. Il prospetto che segue dimostra il rispetto del vincolo nel Bilancio di Previsione 2018/2020, attestando ulteriormente la virtuosità del Comune di Sacile.

22 COMUNE DI SACILE VERIFICA RISPETTO CONTENIMENTO SPESA TRIENNIO 2018/2020 CON RAPPORTO MEDIA TRIENNIO 2011/2013 Spesa complessiva personale Spesa personale (Impegnato) , , , Macroaggregato , , ,39 Altre spese di personale , , , , , ,00 Irap , , , , , ,07 Lavoro Interinale , , , , , ,54 TOTALE , , , , , ,00 MEDIA TRIENNIO 2011/2013 A detrarre: Acconto contrattuale (Oneri e Irap inclusi) 0,00 0,00 0, , , ,96 Straordinario consultazioni elettorali 0,00 0,00 0, , , ,00 Oneri su straordinario consultazioni elettorali 0,00 0,00 0, , , ,50 Irap su straordinario consultazioni elettorali 0,00 0,00 0, , , ,50 Istat 1.536, ,76 0,00 600,00 600,00 600,00 Inail Borse Lavoro Sociali (dal 2015 inserita in Mag. 1) 0,00 0,00 0, , , ,00 Formazione e Missioni 8.998, , , , , ,00 L.S.U. coperti da contributo 0,00 0, ,80 0,00 0,00 0,00 Spesa del personale comandato presso altre Amministrazioni , , , , , , ,07 Spesa del personale L , , , , , ,46 Spesa del personale PON (Irap inclusa) 0,00 0,00 0, , , , , , ,47 TOTALE SPESA PER RISPETTO VINCOLO , , , ,60 VERIFICA RISPETTO VINCOLO RISPETTO RISPETTO RISPETTO

23 Sanzioni in caso di mancato rispetto dei vincoli di finanza pubblica L art. 20, comma 9bis, della L.R. 18/2015, come modificato dalla L.R. 33/2015, prevede che, in caso di mancato conseguimento dell obiettivo del Pareggio di Bilancio sopra illustrato, si applicano agli Enti Locali le sanzioni previste dalla disciplina statale contenuta, anche per il 2018, nell art. 1, commi 475 e 476, della Legge 232/2016, ovvero: a. nell anno successivo a quello dell inadempienza l Ente non può impegnare spese correnti in misura superiore all importo dei corrispondenti impegni dell anno precedente ridotti dell 1%; la sanzione si applica con riferimento agli impegni riguardanti le funzioni esercitate in entrambi gli esercizi; b. nell anno successivo a quello dell inadempienza l Ente non può ricorrere all indebitamento per gli investimenti; c. nell anno successivo a quello dell inadempienza l Ente non può procedere ad assunzioni di personale a qualsiasi titolo, con qualsivoglia tipologia contrattuale, compresi i rapporti di collaborazione coordinata e continuativa e di somministrazione, anche con riferimento a processi di stabilizzazione in atto; d. nell anno successivo a quello dell inadempienza, il Sindaco e i componenti della Giunta in carica nell esercizio in cui è avvenuta la violazione sono tenuti a versare al bilancio dell Ente il 30% delle indennità di funzione e dei gettoni di presenza spettanti nell esercizio della violazione. Nel caso in cui il mancato conseguimento del saldo risulti inferiore al 3% degli accertamenti delle entrate finali, le sanzioni sopra illustrate vengono attenuate, ma permangono. Oltre alle sanzioni richiamate nei punti precedenti, è applicata una sanzione a valere sui trasferimenti spettanti all Ente in misura pari allo scostamento riscontrato rispetto all obiettivo previsto.

24 Inoltre, in caso di mancato conseguimento anche di uno solo degli altri obiettivi di finanza pubblica (riduzione del proprio debito residuo e contenimento della spesa di personale), gli Enti locali nell esercizio successivo: a. non possono procedere ad assunzioni di personale, a qualsiasi titolo e con qualsivoglia tipologia contrattuale, ad eccezione dei casi di passaggio di funzioni e competenze agli Enti locali il cui onere sia coperto da trasferimenti compensativi della mancata assegnazione di unità di personale; restano escluse eventuali procedure di mobilità reciproca e quelle che garantiscono all interno del comparto degli enti locali del Friuli Venezia Giulia invarianza o riduzione della spesa complessiva, nonché le assunzioni di personale appartenente alle categorie protette, per le sole quote obbligatorie; b. non possono ricorrere all indebitamento per gli investimenti, ad eccezione di quegli investimenti i cui oneri siano assistiti da contributi comunali, statali o regionali, nonché quelli connessi alla normativa di sicurezza di edifici pubblici, fermo restando il rispetto dell obiettivo di riduzione dello stock di debito.

25 Conclusioni Sulla base dei dati sopra esposti, forniti dal Responsabile del Servizio Finanziario, è possibile attestare che la situazione finanziaria e patrimoniale dell Ente non evidenzia situazioni di squilibrio emergenti, né criticità per quanto riguarda la liquidità o il rispetto dei vincoli di finanza pubblica. La presente relazione verrà pubblicata sul sito istituzionale dell ente. Sacile, 18 giugno IL SINDACO Carlo Spagnol (documento firmato digitalmente) IL COORDINATORE AREA FINANZIARIA TRIBUTI PERSONALE dott. Giovanni Pavan (documento firmato digitalmente)

MODELLO 1/P. media Anno 2007 Anno 2008 Anno SPESE CORRENTI (Impegni) FASE 1 - OBIETTIVO PROGRAMMATICO ACCORDO

FASE 1 - OBIETTIVO PROGRAMMATICO ACCORDO") FASE 2 - SALDO OBIETTIVO PATTO REGIONALE FASE 1 - OBIETTIVO PROGRAMMATICO ACCORDO STATO REGIONE PATTO DI STABILITA' INTERNO 213-215 OBIETTIVO PROGRAMMATICO SALDO DI COMPETENZA MISTA PROVINCE ENTE : Modalità

FASE 2 - SALDO OBIETTIVO PATTO REGIONALE FASE 1 - OBIETTIVO PROGRAMMATICO ACCORDO STATO REGIONE PATTO DI STABILITA' INTERNO 213-215 OBIETTIVO PROGRAMMATICO SALDO DI COMPETENZA MISTA PROVINCE ENTE : Modalità

COMUNE DI PECETTO DI VALENZA RELAZIONE DI INIZIO MANDATO

COMUNE DI PECETTO DI VALENZA RELAZIONE DI INIZIO MANDATO Sindaco ANDREA BORTOLONI Proclamazione 26 Maggio 2014 (Art. 4-bis D.Lgs. 149 del 06/09/2011 e successive modificazioni) 1 Premessa L art. 4-bis

COMUNE DI PECETTO DI VALENZA RELAZIONE DI INIZIO MANDATO Sindaco ANDREA BORTOLONI Proclamazione 26 Maggio 2014 (Art. 4-bis D.Lgs. 149 del 06/09/2011 e successive modificazioni) 1 Premessa L art. 4-bis

COMUNE DI CERVARESE SANTA CROCE PROVINCIA DI PADOVA

COMUNE DI CERVARESE SANTA CROCE PROVINCIA DI PADOVA RELAZIONE DI INIZIO MANDATO SINDACO CAMPAGNOLO MASSIMO Proclamazione 26 maggio 2014 (articolo 4-bis del d.lgs. del 6 settembre 2011, n. 149) INTRODUZIONE

COMUNE DI CERVARESE SANTA CROCE PROVINCIA DI PADOVA RELAZIONE DI INIZIO MANDATO SINDACO CAMPAGNOLO MASSIMO Proclamazione 26 maggio 2014 (articolo 4-bis del d.lgs. del 6 settembre 2011, n. 149) INTRODUZIONE

RELAZIONE DI INIZIO MANDATO

RELAZIONE DI INIZIO MANDATO (Quinquennio 2014 2019) SINDACO dott. CARLO GIUSEPPE GALATI Proclamazione 26 maggio 2014 (articolo 4 bis Decreto Legislativo n. 149/2011) INTRODUZIONE L'art. 4 bis del D. Lgs.

RELAZIONE DI INIZIO MANDATO (Quinquennio 2014 2019) SINDACO dott. CARLO GIUSEPPE GALATI Proclamazione 26 maggio 2014 (articolo 4 bis Decreto Legislativo n. 149/2011) INTRODUZIONE L'art. 4 bis del D. Lgs.

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

COMUNE DI AZZANO DECIMO. PROVINCIA DI PORDENONE Piazza Libertà n.1 CAP 33082

COMUNE DI AZZANO DECIMO PROVINCIA DI PORDENONE Piazza Libertà n. CAP 338 PATTO DI TABILITA ANNO 6 Direzione centrale autonomie locali e coordinamento delle riforme MODELLO O D. Iniz. Debito al 3/ anno

COMUNE DI AZZANO DECIMO PROVINCIA DI PORDENONE Piazza Libertà n. CAP 338 PATTO DI TABILITA ANNO 6 Direzione centrale autonomie locali e coordinamento delle riforme MODELLO O D. Iniz. Debito al 3/ anno

RELAZIONE DI INIZIO MANDATO 2017

COMUNE DI BUJA COMUN DI BUJE RELAZIONE DI INIZIO MANDATO 2017 verifica della situazione finanziaria, patrimoniale e dell indebitamento ai sensi dell art. 4-bis del D.Lgs. 6 settembre 2011 n. 149 1 I N

COMUNE DI BUJA COMUN DI BUJE RELAZIONE DI INIZIO MANDATO 2017 verifica della situazione finanziaria, patrimoniale e dell indebitamento ai sensi dell art. 4-bis del D.Lgs. 6 settembre 2011 n. 149 1 I N

DOTT. ALCIDE MOLTENI

RELAZIONE DI COMUNE DI SONDRIO COMUNE DI SONDRIO INIZIO MANDATO Ai sensi art. 4 bis D.Lgs. 149/2011 DOTT. ALCIDE MOLTENI (riconfermato Sindaco nelle elezioni del 26/27 maggio 2013) L art. 4-bis del D.Lgs.

RELAZIONE DI COMUNE DI SONDRIO COMUNE DI SONDRIO INIZIO MANDATO Ai sensi art. 4 bis D.Lgs. 149/2011 DOTT. ALCIDE MOLTENI (riconfermato Sindaco nelle elezioni del 26/27 maggio 2013) L art. 4-bis del D.Lgs.

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO IL QUADRO NORMATIVO: LE NUOVE REGOLE Viene innovata profondamente la disciplina vigente Si stabilisce che a decorrere

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO IL QUADRO NORMATIVO: LE NUOVE REGOLE Viene innovata profondamente la disciplina vigente Si stabilisce che a decorrere

***** La presente circolare risulta strutturata secondo il seguente schema:

Nota inviata tramite PEC Alle Province della Regione Ai Comuni della Regione Alle Comunità montane della Regione Alle Unioni di comuni della Regione Ai Consorzi della Regione LORO SEDI e, p.c.: Al Presidente

Nota inviata tramite PEC Alle Province della Regione Ai Comuni della Regione Alle Comunità montane della Regione Alle Unioni di comuni della Regione Ai Consorzi della Regione LORO SEDI e, p.c.: Al Presidente

RELAZIONE DI INIZIO MANDATO

Comune di Campi Bisenzio Provincia di Firenze RELAZIONE DI INIZIO MANDATO Sindaco Emiliano Fossi Proclamazione 28 maggio 2013 (art. 4-bis, D.Lgs. 06/09/11 n. 149 e successive modificazioni) 1 INDICE DEGLI

Comune di Campi Bisenzio Provincia di Firenze RELAZIONE DI INIZIO MANDATO Sindaco Emiliano Fossi Proclamazione 28 maggio 2013 (art. 4-bis, D.Lgs. 06/09/11 n. 149 e successive modificazioni) 1 INDICE DEGLI

COLLEGIO DEI REVISORI DEI CONTI. VERBALE n. 14 DEL 26/07/2016

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE 2011 IMPORTI

MODELLO 1A D. Iniz. Debito al 31/12 anno precedente AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE 211 IMPORTI 11.688.51 Q lorda Quota capitale da rimborsare* 77.845 Q1 Q2 Q3 Q4 quote da rimborsare

MODELLO 1A D. Iniz. Debito al 31/12 anno precedente AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE 211 IMPORTI 11.688.51 Q lorda Quota capitale da rimborsare* 77.845 Q1 Q2 Q3 Q4 quote da rimborsare

PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO - RENDICONTO

Ragioneria Generale PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO - RENDICONTO 2017 - (D.Lgs. n. 118/2011 art. 18-bis - Decreto Ministero Interno del 22/12/2015 1 Rigidità strutturale di bilancio

Ragioneria Generale PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO - RENDICONTO 2017 - (D.Lgs. n. 118/2011 art. 18-bis - Decreto Ministero Interno del 22/12/2015 1 Rigidità strutturale di bilancio

RELAZIONE DI INIZIO MANDATO 2014

COMUNE DI ARCISATE PROVINCIA DI VARESE RELAZIONE DI INIZIO MANDATO 2014 ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n. 149 I N D I C E 1 La Relazione di Inizio Mandato...3 1.1 Premessa...3 1.2 I riferimenti

COMUNE DI ARCISATE PROVINCIA DI VARESE RELAZIONE DI INIZIO MANDATO 2014 ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n. 149 I N D I C E 1 La Relazione di Inizio Mandato...3 1.1 Premessa...3 1.2 I riferimenti

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE

alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE") Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

CONTO CONSUNTIVO 2014

CONTO CONSUNTIVO 2014 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2014 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

CONTO CONSUNTIVO 2014 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2014 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

Finello Giuseppe. Ragioniere Commercialista Revisore dei Conti

Finello Giuseppe Ragioniere Commercialista Revisore dei Conti VERBALE N.10 DEL 18/07/2018 COMUNE DI CUORGNÉ Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA

Finello Giuseppe Ragioniere Commercialista Revisore dei Conti VERBALE N.10 DEL 18/07/2018 COMUNE DI CUORGNÉ Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA

CONTO CONSUNTIVO 2015

CONTO CONSUNTIVO 2015 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2015 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

CONTO CONSUNTIVO 2015 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2015 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

IL RENDICONTO DELLA GESTIONE 2017 IN POCHI NUMERI. Sintesi dei principali aggregati di entrata e di spesa (art. 29, comma1 D.lgs.

IL RENDICONTO DELLA GESTIONE 2017 IN POCHI NUMERI Sintesi dei principali aggregati di entrata e di spesa (art. 29, comma1 D.lgs.33/2013) IL RENDICONTO IN POCHI NUMERI Con la predisposizione del rendiconto

IL RENDICONTO DELLA GESTIONE 2017 IN POCHI NUMERI Sintesi dei principali aggregati di entrata e di spesa (art. 29, comma1 D.lgs.33/2013) IL RENDICONTO IN POCHI NUMERI Con la predisposizione del rendiconto

RELAZIONE DI INIZIO MANDATO ANNO 2014

COMUNE DI BOLSENA Provincia di Viterbo RELAZIONE DI INIZIO MANDATO ANNO 2014 (Art. 4-bis del decreto legislativo 6 settembre 2011, n. 149) Premessa L art. 4-bis del D.Lgs. n. 149 del 6 settembre 2011 dispone

COMUNE DI BOLSENA Provincia di Viterbo RELAZIONE DI INIZIO MANDATO ANNO 2014 (Art. 4-bis del decreto legislativo 6 settembre 2011, n. 149) Premessa L art. 4-bis del D.Lgs. n. 149 del 6 settembre 2011 dispone

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

RELAZIONE DI INIZIO MANDATO

Comune di Rosasco (Prov. di Pavia) RELAZIONE DI INIZIO MANDATO (ai sensi dell art. 4-bis D.Lgs. 06/09/2011, n. 149) (1) PREMESSA Per effetto della nuova disciplina, al fine di garantire il coordinamento

Comune di Rosasco (Prov. di Pavia) RELAZIONE DI INIZIO MANDATO (ai sensi dell art. 4-bis D.Lgs. 06/09/2011, n. 149) (1) PREMESSA Per effetto della nuova disciplina, al fine di garantire il coordinamento

COMUNE DI NURAGUS. (Provincia del Sud Sardegna) Parere del Revisore dei Conti sulla proposta

Parere del Revisore dei Conti sulla proposta") COMUNE DI NURAGUS (Provincia del Sud Sardegna) Parere del Revisore dei Conti sulla proposta ASSESTAMENTO GENERALE DEL BILANCIO DI PREVISIONE TRIENNALE 2017/2019 Il Revisore Unico Dott. Giuseppe Cuccu 1

COMUNE DI NURAGUS (Provincia del Sud Sardegna) Parere del Revisore dei Conti sulla proposta ASSESTAMENTO GENERALE DEL BILANCIO DI PREVISIONE TRIENNALE 2017/2019 Il Revisore Unico Dott. Giuseppe Cuccu 1

RENDICONTO DELLA GESTIONE 2017

COMUNE DI SANT ANTONINO DI SUSA PROVINCIA DI TORINO RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI RENDICONTO DELLA GESTIONE 2017 (ART. 239 COMMA 1 LETT. D DEL D.LGS. 267/2000) REVISORE DEI CONTI:

COMUNE DI SANT ANTONINO DI SUSA PROVINCIA DI TORINO RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI RENDICONTO DELLA GESTIONE 2017 (ART. 239 COMMA 1 LETT. D DEL D.LGS. 267/2000) REVISORE DEI CONTI:

PAREGGIO DI BILANCIO E INVESTIMENTI

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

COMUNE DI GAVORRANO RELAZIONE DI INIZIO MANDATO DEL SINDACO ANDREA BIONDI. (ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n.

COMUNE DI GAVORRANO RELAZIONE DI INIZIO MANDATO DEL SINDACO ANDREA BIONDI (ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n. 149) I N D I C E 1 LA RELAZIONE DI INIZIO MANDATO...3 1.1 PREMESSA...3 1.2

COMUNE DI GAVORRANO RELAZIONE DI INIZIO MANDATO DEL SINDACO ANDREA BIONDI (ai sensi dell art. 4-bis D.Lgs. 6 settembre 2011 n. 149) I N D I C E 1 LA RELAZIONE DI INIZIO MANDATO...3 1.1 PREMESSA...3 1.2

PAREGGIO DI BILANCIO E INVESTIMENTI

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

AREA ECONOMICO - FINANZIARIA

Provincia di Perugia AREA ECONOMICO - FINANZIARIA Ufficio RAGIONERIA - AREA 3 COPIA DETERMINAZIONE N.108 DEL 29-06- N. 585 del Registro Generale Oggetto: VARIAZIONE N. 5 AL BILANCIO DI PREVISIONE - PER

Provincia di Perugia AREA ECONOMICO - FINANZIARIA Ufficio RAGIONERIA - AREA 3 COPIA DETERMINAZIONE N.108 DEL 29-06- N. 585 del Registro Generale Oggetto: VARIAZIONE N. 5 AL BILANCIO DI PREVISIONE - PER

Relazione illustrativa al Bilancio di Previsione

Relazione illustrativa al Bilancio di Previsione 2018-2020 Sommario PREMESSA... 3 IL BILANCIO 2018-2020... 4 GLI EQUILIBRI E IL PAREGGIO DI BILANCIO... 5 PARTE CORRENTE... 6 Entrate correnti... 6 Spese

Relazione illustrativa al Bilancio di Previsione 2018-2020 Sommario PREMESSA... 3 IL BILANCIO 2018-2020... 4 GLI EQUILIBRI E IL PAREGGIO DI BILANCIO... 5 PARTE CORRENTE... 6 Entrate correnti... 6 Spese

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,81 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

COMUNE DI FORLIMPOPOLI Provincia di Forli'-Cesena

COMUNE DI FORLIMPOPOLI Provincia di Forli'-Cesena Relazione di "inizio mandato" del Sindaco GRANDINI MAURO PERIODO DAL 26/5/2014 AL 25/5/2019 L art. 4-bis del Decreto Legislativo n 149 del 6 s ettembre

COMUNE DI FORLIMPOPOLI Provincia di Forli'-Cesena Relazione di "inizio mandato" del Sindaco GRANDINI MAURO PERIODO DAL 26/5/2014 AL 25/5/2019 L art. 4-bis del Decreto Legislativo n 149 del 6 s ettembre

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

Regione Basilicata. Leggi Regionali, del 28/04/2017, n. 7. " Bilancio di Previsione Pluriennale per il triennio ".

Regione Basilicata Leggi Regionali, del 28/04/2017, n. 7 " Bilancio di Previsione Pluriennale per il triennio 2017-2019". Legge regionale del 28 Aprile, N. 7: Bilancio di Previsione pluriennale per il

Regione Basilicata Leggi Regionali, del 28/04/2017, n. 7 " Bilancio di Previsione Pluriennale per il triennio 2017-2019". Legge regionale del 28 Aprile, N. 7: Bilancio di Previsione pluriennale per il

TIPOLOGIA INDICATORE DEFINIZIONE 2017

Comune di Riccione Piano degli indicatori di bilancio Data: 07-01-2019 Pag. 1 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti.

Comune di Riccione Piano degli indicatori di bilancio Data: 07-01-2019 Pag. 1 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti.

ANALISI DELLA DOCUMENTAZIONE

COMUNE DI ARLUNO (PROVINCIA DI MILANO) Piazza De Gasperi 7 C.F. 02938070154 Parere n. 15 del 22/11/2016 Oggetto: Variazione al bilancio di previsione per l esercizio 20162018 di cui all art. 175 del d.lgs.

COMUNE DI ARLUNO (PROVINCIA DI MILANO) Piazza De Gasperi 7 C.F. 02938070154 Parere n. 15 del 22/11/2016 Oggetto: Variazione al bilancio di previsione per l esercizio 20162018 di cui all art. 175 del d.lgs.

CONTROLLO EQUILIBRI FINANZIARI. Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

Consiglio regionale della Toscana

Consiglio regionale della Toscana LEGGE REGIONALE N. 12/2019 (Atti del Consiglio) Bilancio di previsione finanziario 2019 2021. Prima variazione. *************** Approvata dal Consiglio regionale nella

Consiglio regionale della Toscana LEGGE REGIONALE N. 12/2019 (Atti del Consiglio) Bilancio di previsione finanziario 2019 2021. Prima variazione. *************** Approvata dal Consiglio regionale nella

SINDACO GIANLUCA BARDONE Proclamazione 9 giugno 2014

V" tll ~ Città di Tortona Relazione di inizio mandato Sindaco Gianluca Bardone Città di Tortona SINDACO GIANLUCA BARDONE Proclamazione 9 giugno 2014 (~ là "' 1..ao11) ili ~ Città di Tortona Relazione di

V" tll ~ Città di Tortona Relazione di inizio mandato Sindaco Gianluca Bardone Città di Tortona SINDACO GIANLUCA BARDONE Proclamazione 9 giugno 2014 (~ là "' 1..ao11) ili ~ Città di Tortona Relazione di

Indicatori sintetici

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Rigidita' strutturale di bilancio Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti Entrate correnti Incidenza degli accertamenti

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Rigidita' strutturale di bilancio Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti Entrate correnti Incidenza degli accertamenti

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

PREMESSA NORMATIVA DI RIFERIMENTO

Verbale n 9 COMUNE DI SANTA GIUSTA Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA In data 25/03/2017 il Consiglio Comunale ha approvato il bilancio di previsione

Verbale n 9 COMUNE DI SANTA GIUSTA Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA In data 25/03/2017 il Consiglio Comunale ha approvato il bilancio di previsione

CONTO CONSUNTIVO 2013

CONTO CONSUNTIVO 2013 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2013 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

CONTO CONSUNTIVO 2013 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2013 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

RELAZIONE DI INIZIO MANDATO

RELAZIONE DI INIZIO MANDATO (Art. 4-bis, D.lgs. 6/9/11 n. 149 e successive modificazioni) Sindaco Dott. Vincenzo Carbone Proclamazione 27 maggio 2013 Premessa L art. 4-bis del D.lgs. n. 149 del 6 settembre

RELAZIONE DI INIZIO MANDATO (Art. 4-bis, D.lgs. 6/9/11 n. 149 e successive modificazioni) Sindaco Dott. Vincenzo Carbone Proclamazione 27 maggio 2013 Premessa L art. 4-bis del D.lgs. n. 149 del 6 settembre

RENDICONTO DELLA GESTIONE

COMUNE DI LAURENZANA RENDICONTO DELLA GESTIONE ESERCIZIO 2016 Allegato n.10 D.Lgs 118/2011 Allegato n.10 - Rendiconto della gestione Verifica Equilibri Allegato n.10a - Risultato di amministrazione Procedura

COMUNE DI LAURENZANA RENDICONTO DELLA GESTIONE ESERCIZIO 2016 Allegato n.10 D.Lgs 118/2011 Allegato n.10 - Rendiconto della gestione Verifica Equilibri Allegato n.10a - Risultato di amministrazione Procedura

Prot. n del in USCITA Comune di Baselice (BN)

") Prot. n. 1338 del 23.03.2019 in USCITA Comune di Baselice (BN) CERTIFICAZIONE DEI PARAMETRI OBIETTIVI PER I COMUNI AI FINI DELL'ACCERTAMENTO DELLA CONDIZIONE DI ENTE STRUTTURALMENTE DEFICITARIO PER

Prot. n. 1338 del 23.03.2019 in USCITA Comune di Baselice (BN) CERTIFICAZIONE DEI PARAMETRI OBIETTIVI PER I COMUNI AI FINI DELL'ACCERTAMENTO DELLA CONDIZIONE DI ENTE STRUTTURALMENTE DEFICITARIO PER

LEGGE REGIONALE 23 NOVEMBRE 2015, N. 25

BILANCIO E CONTABILITÀ LEGGE REGIONALE 23 NOVEMBRE 2015, N. 25 Modifiche alla legge regionale 15 luglio 2009, n. 3 Norme in materia di bilancio e contabilità della Regione e successive modificazioni (legge

BILANCIO E CONTABILITÀ LEGGE REGIONALE 23 NOVEMBRE 2015, N. 25 Modifiche alla legge regionale 15 luglio 2009, n. 3 Norme in materia di bilancio e contabilità della Regione e successive modificazioni (legge

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

Il bilancio di previsione armonizzato: FAQ. 2 marzo 2016 Dr.ssa Ivana Rasi

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Indicatori sintetici

Pagina 1 CITTA' METROPOLITANA DI PALERMO 1 1.1 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Rigidita' strutturale di bilancio Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti Entrate

Pagina 1 CITTA' METROPOLITANA DI PALERMO 1 1.1 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Rigidita' strutturale di bilancio Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti Entrate

Legge Regionale 27 gennaio 2015, n. 6

Legge Regionale 27 gennaio 2015, n. 6 Bilancio di Previsione pluriennale per il triennio 2015-2017. Bollettino Ufficiale n. 4 del 31 gennaio 2015 TESTO AGGIORNATO E COORDINATO con art. 7 della L.R. 13

Legge Regionale 27 gennaio 2015, n. 6 Bilancio di Previsione pluriennale per il triennio 2015-2017. Bollettino Ufficiale n. 4 del 31 gennaio 2015 TESTO AGGIORNATO E COORDINATO con art. 7 della L.R. 13

OGGETTO: Approvazione Bilancio di previsione per gli esercizi e documento unico di programmazione (DUP) IL CONSIGLIO COMUNALE

IL CONSIGLIO COMUNALE") Deliberazione del Consiglio Comunale n. 02 del 27.02.2017 OGGETTO: Approvazione Bilancio di previsione per gli esercizi 2017-2019 e documento unico di programmazione (DUP) 2017-2019. IL CONSIGLIO COMUNALE

Deliberazione del Consiglio Comunale n. 02 del 27.02.2017 OGGETTO: Approvazione Bilancio di previsione per gli esercizi 2017-2019 e documento unico di programmazione (DUP) 2017-2019. IL CONSIGLIO COMUNALE

Indicatori sintetici

Pagina 1 VENETO LAVORO allegato A al DD 96/2017 1 1.1 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Rigidita' strutturale di bilancio Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti

Pagina 1 VENETO LAVORO allegato A al DD 96/2017 1 1.1 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Rigidita' strutturale di bilancio Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti

DECRETO DEL COMMISSARIO STRAORDINARIO

DECRETO DEL COMMISSARIO STRAORDINARIO N. 11 DEL 26/05/2017 OGGETTO: Assestamento del Bilancio di Previsione 2017. IL COMMISSARIO STRAORDINARIO RICHIAMATO l art. 10, comma 2 ter, della Legge Regionale 18

DECRETO DEL COMMISSARIO STRAORDINARIO N. 11 DEL 26/05/2017 OGGETTO: Assestamento del Bilancio di Previsione 2017. IL COMMISSARIO STRAORDINARIO RICHIAMATO l art. 10, comma 2 ter, della Legge Regionale 18

ASSEMBLEA REGIONALE SICILIANA LEGGE APPROVATA L 8 AGOSTO 2017

ASSEMBLEA REGIONALE SICILIANA DISEGNO DI LEGGE N. 1345 LEGGE APPROVATA L 8 AGOSTO 2017 Assestamento del Bilancio di previsione della Regione per l esercizio finanziario 2017 e per il triennio 2017/2019

ASSEMBLEA REGIONALE SICILIANA DISEGNO DI LEGGE N. 1345 LEGGE APPROVATA L 8 AGOSTO 2017 Assestamento del Bilancio di previsione della Regione per l esercizio finanziario 2017 e per il triennio 2017/2019

Piano degli indicatori di bilancio Indicatori sintetici Rendiconto esercizio 2016

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su [ripiano disavanzo a carico dell'esercizio + Impegni entrate correnti (Macroaggregati 1.1 'Redditi

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su [ripiano disavanzo a carico dell'esercizio + Impegni entrate correnti (Macroaggregati 1.1 'Redditi

Piano degli indicatori di bilancio Indicatori sintetici Rendiconto esercizio 2016 DEFINIZIONE

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle [ripiano

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle [ripiano

Piano degli indicatori di bilancio Allegato n. 1-a

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Piano degli indicatori di bilancio Indicatori sintetici

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Art. 1 (Residui attivi alla chiusura dell esercizio 2015 risultanti dal Rendiconto generale)

") Testo vigente LEGGE REGIONALE 22 dicembre 2016, n. 33 Assestamento del bilancio di previsione 2016/2018 ( B.U. 22 dicembre 2016, n. 138 Suppl. n. 7) La pubblicazione del testo non ha carattere di ufficialita'

Testo vigente LEGGE REGIONALE 22 dicembre 2016, n. 33 Assestamento del bilancio di previsione 2016/2018 ( B.U. 22 dicembre 2016, n. 138 Suppl. n. 7) La pubblicazione del testo non ha carattere di ufficialita'

Piano degli indicatori di bilancio Allegato n. 3-a. Bilancio di previsione esercizi

Piano degli indicatori di bilancio Allegato n. 3-a Indicatori sintetici 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale

Piano degli indicatori di bilancio Allegato n. 3-a Indicatori sintetici 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

Piano degli indicatori di bilancio Indicatori sintetici

Pagina 3 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Pagina 3 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Piano degli indicatori di bilancio Indicatori sintetici Rendiconto esercizio 2016

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

Piano degli indicatori di bilancio Indicatori sintetici Rendiconto esercizio 2018

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 correnti 2.1 Incidenza degli accertamenti di parte corrente sulle [ripiano disavanzo

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 correnti 2.1 Incidenza degli accertamenti di parte corrente sulle [ripiano disavanzo

COMUNE DI CORBETTA Piano degli indicatori di bilancio Indicatori sintetici Rendiconto esercizio 2015

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati 1.1 "Redditi

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati 1.1 "Redditi

TIPOLOGIA INDICATORE DEFINIZIONE

A.A.T.O. n. 2 Marche Centro Ancona Esercizio: 2017 Data: 01-01-2017 Pag. 1 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti. 2 Entrate correnti

A.A.T.O. n. 2 Marche Centro Ancona Esercizio: 2017 Data: 01-01-2017 Pag. 1 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti. 2 Entrate correnti

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 dicembre 2016, n. 45 Bilancio di previsione finanziario della Regione Calabria per gli anni 2017 2019. (BURC n. 125 del 27 dicembre 2016. Pubblicata errata corrige sul BURC n. 126 del

Legge regionale 27 dicembre 2016, n. 45 Bilancio di previsione finanziario della Regione Calabria per gli anni 2017 2019. (BURC n. 125 del 27 dicembre 2016. Pubblicata errata corrige sul BURC n. 126 del

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

GLI STRUMENTI DI FLESSIBILITA DEL BILANCIO

GLI STRUMENTI DI FLESSIBILITA DEL BILANCIO Variazioni di bilancio Il bilancio di previsione può subire variazioni nel corso dell'esercizio di competenza e di cassa sia nella relativa alle entrate, che

GLI STRUMENTI DI FLESSIBILITA DEL BILANCIO Variazioni di bilancio Il bilancio di previsione può subire variazioni nel corso dell'esercizio di competenza e di cassa sia nella relativa alle entrate, che

Comune di CANNARA Revisore dei Conti

Comune di CANNARA Revisore dei Conti Verbale n. 30 del 21.07.2017 Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA Con provvedimento prot. 53653 del 31 maggio

Comune di CANNARA Revisore dei Conti Verbale n. 30 del 21.07.2017 Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA Con provvedimento prot. 53653 del 31 maggio

ALLEGATO 3-A. 1 Rigidità strutturale di bilancio. 2 Entrate correnti. 3 Spese di personale. 4 Interessi passivi. 5 Investimenti

PIANO DEGLI INDICATORI DI BILANCIO DEGLI ORGANISMI E DEGLI ENTI STRUMENTALI DELLE REGIONI E DELLE PROVINCE AUT. BILANCIO DI PREVISIONE ESERCIZI 2019, 2020 E 2021, APPROVATO IL INDICATORI SINTETICI ALLEGATO

PIANO DEGLI INDICATORI DI BILANCIO DEGLI ORGANISMI E DEGLI ENTI STRUMENTALI DELLE REGIONI E DELLE PROVINCE AUT. BILANCIO DI PREVISIONE ESERCIZI 2019, 2020 E 2021, APPROVATO IL INDICATORI SINTETICI ALLEGATO

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 2018 2019 2020 1 RIGIDITA' STRUTTURALE

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 2018 2019 2020 1 RIGIDITA' STRUTTURALE

Comune di Firenze. che le variazioni di bilancio proposte al Consiglio Comunale sono riepilogate, per titoli ed anni come segue:

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

FPV effetti particolari sugli equilibri di finanza pubblica 2016

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

Piano degli indicatori di bilancio Rendiconto esercizio 2016 Indicatori sintetici

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

Piano degli indicatori di bilancio Indicatori sintetici

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 Rigidita' strutturale di bilancio Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti Entrate correnti previsioni di competenza concernenti

Piano degli indicatori di bilancio Bilancio di previsone esercizi 2017, 2018 e 2019, approvato il 13/04/2017 Indicatori sintetici

Allegato 1-a alla Delib.G.R. n. 24/26 del Allegato 16.5.2017 n. 1-a 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti (*) 2 Entrate correnti

Allegato 1-a alla Delib.G.R. n. 24/26 del Allegato 16.5.2017 n. 1-a 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti (*) 2 Entrate correnti

PAREGGIO DI BILANCIO DEGLI ENTI LOCALI

INCONTRO DI STUDIO Commissione di Studio Enti Pubblici PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Furnari Caterina ADEMPIMENTI E VINCOLI DEL NUOVO PAREGGIO DI BILANCIO CATANIA 1 APRILE 2016 La legge di stabilità

INCONTRO DI STUDIO Commissione di Studio Enti Pubblici PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Furnari Caterina ADEMPIMENTI E VINCOLI DEL NUOVO PAREGGIO DI BILANCIO CATANIA 1 APRILE 2016 La legge di stabilità

COMUNE DI COMO PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI.

COMUNE DI COMO Rif. P.G. n. 150467 PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI. OGGETTO: BILANCIO DI PREVISIONE 2012. STATO DI ATTUAZIONE

COMUNE DI COMO Rif. P.G. n. 150467 PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI. OGGETTO: BILANCIO DI PREVISIONE 2012. STATO DI ATTUAZIONE

PIANO DEGLI INDICATORI DI BILANCIO

PIANO DEGLI INDICATORI DI BILANCIO Indice Indicatori sintetici (All. 2 a) 1/10 di bilancio Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito)

PIANO DEGLI INDICATORI DI BILANCIO Indice Indicatori sintetici (All. 2 a) 1/10 di bilancio Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito)

Piano degli indicatori di bilancio

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati

COMUNE DI MORANO CALABRO. Provincia di Cosenza

COMUNE DI MORANO CALABRO Provincia di Cosenza Parere su salvaguardia degli equilibri di bilancio e assestamento generale L ORGANO DI REVISIONE Dott. Fausto Arcuri 1 Verbale n. 8 del 27 luglio 2016 Oggetto:

COMUNE DI MORANO CALABRO Provincia di Cosenza Parere su salvaguardia degli equilibri di bilancio e assestamento generale L ORGANO DI REVISIONE Dott. Fausto Arcuri 1 Verbale n. 8 del 27 luglio 2016 Oggetto:

MEMENTO N Novembre 2015

MEMENTO N. 25 12 Novembre 2015 Approfondimenti: (vd. aggiornamento dell approfondimento in memento n. 21 agosto 2015) Bilancio e ordinamento contabile: il Patto di stabilità interno 2015 dopo le modifiche

MEMENTO N. 25 12 Novembre 2015 Approfondimenti: (vd. aggiornamento dell approfondimento in memento n. 21 agosto 2015) Bilancio e ordinamento contabile: il Patto di stabilità interno 2015 dopo le modifiche

PREMESSA NORMATIVA DI RIFERIMENTO

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

Piano degli Indicatori di Bilancio Previsione Indicatori sintetici

Piano degli Indicatori di Bilancio Previsione 2017 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti (Stanziamenti di competenza Stanziamenti

Piano degli Indicatori di Bilancio Previsione 2017 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti (Stanziamenti di competenza Stanziamenti

CITTA METROPOLITANA DI CAGLIARI

ALLEGATO N. 15 CITTA METROPOLITANA DI CAGLIARI RENDICONTO DELLA GESTIONE 216 PAREGGIO DI BILANCIO RELAZIONE SUI RISULTATI RAGGIUNTI NELL'ANNO 216 L articolo 1, comma 72, della legge 28 dicembre 215, n.

ALLEGATO N. 15 CITTA METROPOLITANA DI CAGLIARI RENDICONTO DELLA GESTIONE 216 PAREGGIO DI BILANCIO RELAZIONE SUI RISULTATI RAGGIUNTI NELL'ANNO 216 L articolo 1, comma 72, della legge 28 dicembre 215, n.

Piano degli indicatori di bilancio

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti [ripiano disavanzo a carico dell'esercizio

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti [ripiano disavanzo a carico dell'esercizio

ALLEGATO 1.1. Piano degli indicatori di bilancio Bilancio di previsione esercizi 2017, 2018 e 2019 approvato il 28/04/2017 Indicatori sintetici

1 Rigidita' strutturale di bilancio [Disavanzo iscritto in spesa + Stanziamenti competenza (Macroaggregati 1.1 "Redditi di lavoro dipendente" + 1.7 "Interessi passivi" + Titolo 4 "Rimborso prestiti" +

1 Rigidita' strutturale di bilancio [Disavanzo iscritto in spesa + Stanziamenti competenza (Macroaggregati 1.1 "Redditi di lavoro dipendente" + 1.7 "Interessi passivi" + Titolo 4 "Rimborso prestiti" +