CONVEGNO CONTRIBUTI A PERCENTUALE QUADRO RR. U.O. Anagrafica flussi Cuneo

|

|

|

- Felice Carnevale

- 5 anni fa

- Visualizzazioni

Transcript

1 PRESENTAZIONE

2 CONVEGNO CONTRIBUTI A PERCENTUALE QUADRO RR U.O. Anagrafica flussi Cuneo anagraficaflussi.cuneo@inps.it

3 Clikkare sul campo da compilare Clikkare sul campo da compilare

4 CASELLA TIPOLOGIA ISCRITTO codice 1 TITOLARE codice 2 COLLABORATORE DELL IMPRESA FAMILIARE codice 3 FAMILIARE COADIUVANTE O COADIUTORE CHE NON PARTECIPA ALL IMPRESA FAMILIARE continua 1/9

5 IMPRESA FAMILIARE REQUISITI + Almeno 16 anni compiuti di età (art. 3 della L. n. 977/196 7, modificato dall'art. 5 del D.Lgs n. 345/1999) ESSERE FAMILIARI Lavorare in azienda in maniera abituale e prevalente rispetto ad altre attività lavorative per la gestione artigiani: il coniuge ed i parenti entro il 3 grado e gli affini entro il 2 grado (Circ. n. 80 del 03 Aprile 1993) per la gestione commercianti: il il coniuge ed i i parenti ed affini entro il il 3 grado (Circ. n. 174 del 06 Giugno1994). dipendente a tempo parziale di regola non superiore al 50% iscrizione nella Gestione separata, sia in qualità di collaboratore a progetto che professionista con partita IVA. continua 2/9

6 IMPRESA FAMILIARE LAVORO OCCASIONALE FAMILIARI LA CUI COLLABORAZIONE È RESA AFFECTIONIS CAUSA, LIMITE QUANTITATIVO DEI NOVANTA GIORNI, ANCHE FRAZIONABILI IN ORE, OSSIA 720 ORE NEL CORSO DELL ANNO SOLARE. NO ISCRIZIONE INPS SI ISCRIZIONE INAIL continua 3/9

, I NONNI DEL CONIUGE ED I")

7 Gradi di parentela PARENTI DI 1 GRADO: GENITORI E FIGLI PARENTI DI 2 GRADO: I NONNI, I FRATELLI E LE SORELLE, I NIPOTI INTESI COME FIGLI DEI FIGLI PARENTI DI 3 GRADO: I BISNONNI E GLI ZII, I NIPOTI INTESI COME FIGLI DI FRATELLI E SORELLE, I PRONIPOTI INTESI COME FIGLI DEI NIPOTI DI 2 GRADO GLI AFFINI: SONO I PARENTI DEL CONIUGE, ED IN PARTICOLARE I SUOCERI (1 GRADO), I NONNI DEL CONIUGE ED I COGNATI (2 GRADO), I BISNONNI DEL CONIUGE, GLI ZII DEL CONIUGE, I NIPOTI INTESI COME FIGLI DEI COGNATI (3 GRADO) continua 4/9

8 CASELLA TIPOLOGIA ISCRITTO COLLABORATORI FAMILIARI / AFFINI TITOLARE DI DITTA INDIVIDUALE SOCIO ACCOMANDATARIO DI SAS SOCI AMMINISTRATORI DI SNC / SOCI DI SRL Socio accomandante di SAS può essere collaboratore continua 5/9

9 RIDUZIONI CONTRIBUTIVE 50% Il soggetto con età superiore a 65 anni ha facoltà di chiedere la riduzione dei contributi al 50% se titolare di pensione diretta INPS liquidata con il sistema retributivo. Schema riepilogativo Non incide su copertura annuale 35% 3% continua 6/9 Per il regime agevolato/forfettario ai sensi della L.208/2015, è facoltà del titolare dell impresa familiare richiederlo e la richiesta vale anche per il coadiuvante. Nel caso in cui abbia già la riduzione come ultra 65enne, è preclusa la possibilità di chiedere l agevolazione contributiva suddetta. INCIDE su copertura annuale Il coadiuvante con età inferiore a 21 anni ha diritto, automaticamente, alla riduzione delle aliquote contributive di 3 punti percentuali (sia per la parte minimale che per la parte che eccede il minimale). Non incide su copertura annuale RIFERIMENTI: Circ. n. 29 del 10 Febbraio 2015 C Circ. n. 35 del 19 Febbraio 2016

10 IMPRESE FAMILIARI LEGALMENTE COSTITUITE Solo se il titolare ed i familiari collaboratore/i sottoscrivono un atto notarile Sia i contributi per il titolare sia quelli per il collaboratore/i devono essere calcolati tenendo conto della quota di reddito denunciata da ciascuno ai fini fiscali sul modello Unico. Dichiarazione del modello unico del titolare con collaboratori Imprese in regime di contabilità semplificata Imprese in regime di contabilità ordinaria RG quota collaboratori/coniuge di azienda coniugale non gestita in forma societaria RF quota collaboratori/coniuge di azienda coniugale non gestita in forma societaria RR Totalità del Reddito d impresa dichiarato ai fini Irpef del collaboratore RR Totalità del Reddito d impresa dichiarato ai fini Irpef del collaboratore RH Dichiarazione del modello unico del collaboratore la quota di reddito imputata al collaborate dal titolare continua 7/9

11 IMPRESE NON FAMILIARI CON COLLABORATORI 51% 49% il titolare dell azienda DEVE ATTRIBUIRSI almeno il 51% del reddito (art.1 comma 5 legge 2/8/1990, n.233). Il titolare PUÒ attribuire a ciascun collaboratore una quota del reddito denunciato ai fini fiscali; in ogni caso la quota di reddito attribuita dal titolare ai collaboratori non può superare il 49% del reddito QuadrI RG ed RF NO ripartizione del reddito d impresa. Ai FINI FISCALI, non ha alcuna rilevanza l eventuale ripartizione di reddito in quote fra titolare e collaboratore. Ai FINI PREVIDENZIALI fa fede il quadro RR del modello UNICO, nell eventualità in cui vi sia ripartizione del reddito tra titolare e collaboratori continua 8/9

12 IMPONIBILE IMPRESE CON COLLABORATORI ATTENZIONE PER ATTRIBUIRE UNA QUOTA DI REDDITO AL COLLABORATORE IL COLLABORATORE DEVE ESSERE ISCRITTO NB la prestazione lavorativa del collaboratore per l iscrizione deve essere ABITUALE e PREVALENTE In assenza di questi requisiti, pur in presenza di attività lavorativa, non si attribuisce reddito. continua 9/9

.")

13 RR1 1. CODICE AZIENDA INPS La sezione I deve essere compilata, in base all art. 10 del D. Lgs. 9 luglio 1997, n. 241, dai titolari di imprese artigiane, commerciali dai soci di società. I titolari di posizione assicurativa SONO TENUTI A VERSARE i contributi previdenziali per se stessi e per gli altri soggetti che svolgono attività lavorativa nell impresa (Collaboratori). CODICE AZIENDA OTTO Numeri 1 per gli artigiani 2 per i commercianti + codice di controllo composto da DUE LETTERE.

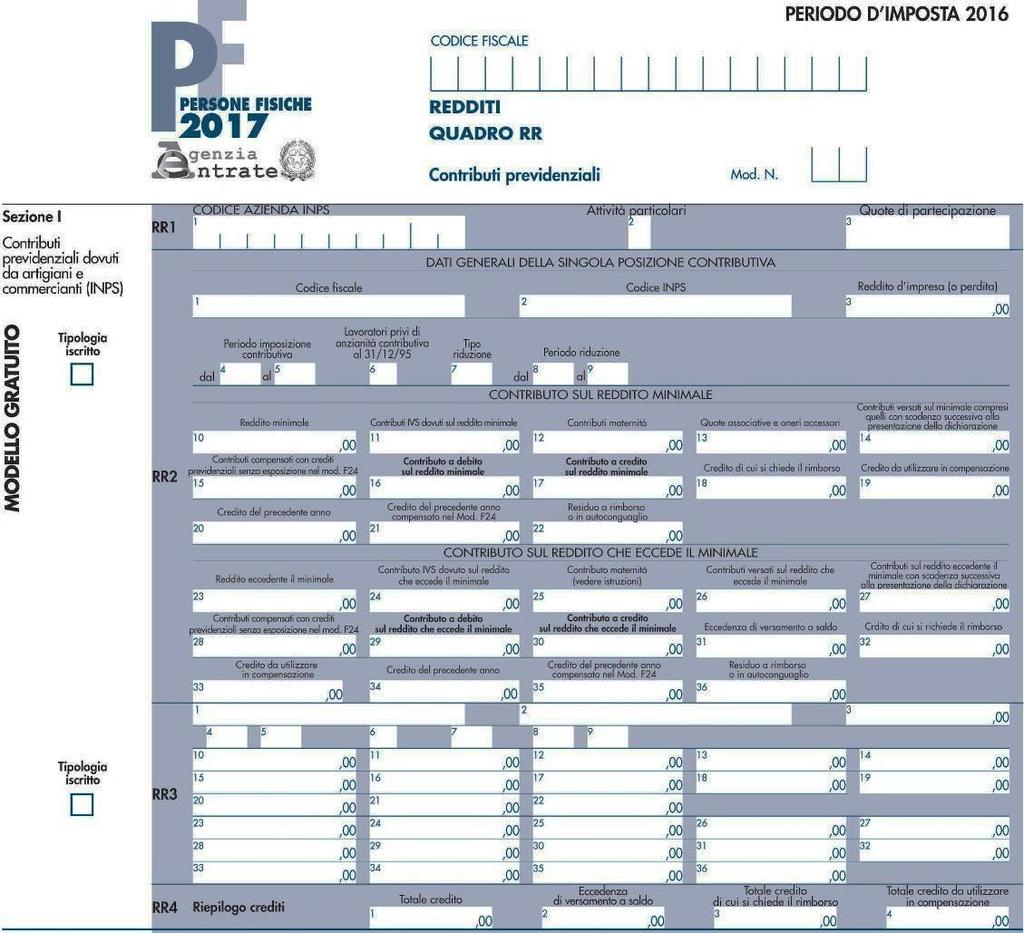

14 RR1 2. ATTIVITA PARTICOLARI CODICE 1 nel caso in cui venga svolta l attività di affittacamere (Circ. n. 110 comma 4 del 20 Aprile 1995) CODICE 2 se viene svolta l attività di produttore di assicurazione di terzo e quarto gruppo (Circ. n. 78 del 23 Giugno 2010) Solo contributi a perentuale calcolati sulla totalità del reddito

AGLI UTILI ANCORCHÉ NON DISTRIBUITI AI SOCI, INDIPENDENTEMENTE DALL ATTIVITÀ PER")

15 RR1 3. QUOTE DI PARTECIPAZIONE I TITOLARI E COLLABORATORI DEVONO INDICARE LA QUOTA SRL DI PARTECIPAZIONE (BASE IMPONIBILE) AGLI UTILI ANCORCHÉ NON DISTRIBUITI AI SOCI, INDIPENDENTEMENTE DALL ATTIVITÀ PER CUI SI È ISCRITTI SRL TRASPARENTI LA QUOTA VIENE INDICATA NEL QUADRO RH DEL MODELLO UNICO DELL ASSICURATO NB continua SRL NON TRASPARENTI IMPORTO DEL REDDITO DICHIARATO NEL QUADRO RN DEL MODELLO UNICO SOCIETÀ DI CAPITALI, RAPPORTATO ALLA QUOTA DI PARTECIPAZIONE DEL SOCIO 1/2

16 RR1 3. QUOTE DI PARTECIPAZIONE ATTENZIONE Il mancato inserimento della quota di partecipazione non viene segnalata da parte dell Agenzia Entrate al momento della liquidazione del modello Unico NB L INPS nella propria attività di accertamento verifica l omesso pagamento: Emette comunicazioni di debito nei limiti prescrizionali; Accerta per gli anni ormai prescritti, l omissione del versamento con conseguente riduzione dei contributi accreditati. 2/2 RIFERIMENTI: Circ. n 102 del 12 Giugno 2003 Circ. n 97 del 08 Giugno 2016

17 1. CODICE FISCALE Indicare il codice fiscale del titolare o del Collaboratore RIFERIMENTI: Circ. n. 80 del 03 Aprile Circ. n. 174 del 06 Giugno Circ. n. 102 del 12 Giugno Circ. n. 29 del 10 Febbario 2015 Circ. n. 35 del 19 Febbraio 2016.

18 2. CODICE INPS IL CODICE INPS DI 17 CARATTERI RELATIVO ALL ANNO CHE INDIVIDUA LA POSIZIONE CONTRIBUTIVA DEL SINGOLO INDIVIDUO E INDICATO NEL MODELLO F24 PER I VERSAMENTI OLTRE IL MINIMALE CODELINE CONTRIBUTI PERCENTUALI

19 3. REDDITO D IMPRESA BASE IMPONIBILE SOMMARE Quota partecipazione srl (reddito) indicata nel quadro RR1 colonna 3 RF IMPRESA IN CONTABILITÀ ORDINARIA RG IMPRESA IN REGIME DI CONTABILITÀ SEMPLIFICATA RH REDDITI DI PARTECIPAZIONE IN SOCIETÀ DI PERSONE ED ASSIMILATE, COMPRESA INDENNITÀ DI CONGEDO PARENTALE LM PER I SOGGETTI CHE HANNO ADOTTATO IL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE E LAVORATORI IN MOBILITÀ SIA PER I SOGGETTI CHE HANNO ADERITO AL REGIME CONTRIBUTIVO AGEVOLATO/FORFETTARIO. ACE Contributo ACE dichiarato nel quadro RS 37 colonna 12 continua 1/2

Cessazione e ripresa attività nell anno In questi casi il reddito totale annuo va distribuito sulle singole posizioni in base ai mesi di iscrizione")

20 3. REDDITO D IMPRESA ATTENZIONE OCCORRE COMPILARE PIÙ QUADRI RR Cambio di gestione (da commercianti ad artigiani o viceversa) Trasferimento dell attività in altra provincia Cambio di qualifica (da titolare a collaboratore o viceversa) Cessazione e ripresa attività nell anno In questi casi il reddito totale annuo va distribuito sulle singole posizioni in base ai mesi di iscrizione (corrispondenza reddito conseguito con reddito pensionabile) 2/2

21 4/5. PERIODO IMPOSIZIONE CONTRIBUTIVO Deve essere indicato il periodo in cui è attiva la posizione previdenziale (esempi: 01-08, 03-12, 04-09,ecc ). In caso di cessazione e ripresa attività nell anno occorre compilare due quadri RR Da non sottovalutare: l errata compilazione comporta l emissione di comunicazioni di debito da parte dell INPS continua 1/2

22 4/5. PERIODO IMPOSIZIONE CONTRIBUTIVO Esempio: iscritto che cessa l attività al 30/04 con ,00 come reddito d Impresa, come periodo si deve indicare mentre se si indica questo comporterà l indicazione nel quadro RR come contributi fissi dovuti e versati i totali dell anno mentre sono stati versati solo 4 mesi di contributi fissi. L Agenzia delle Entrate varierà il quadro RR con l indicazione di un debito di contributi fissi che in realtà non esiste e, con l incrocio dei redditi, si riceverà una Comunicazione di debito da parte dell INPS per i contributi a percentuale non versati. 2/2

23 6. LAVORATORI PRIVI DI ANZIANITA CONTRIBUTIVA AL 31/12/1995 Barrare la casella se il lavoratore è privo di contributi prima dell 01/01/1996. ATTENZIONE determina il cambio dell ammontare del massimale e, di conseguenza, la modalità di calcolo dei contributi a percentuale...continua 1/2

24 6. LAVORATORI PRIVI DI ANZIANITA CONTRIBUTIVA AL 31/12/1995 Esempi: Contribuente con 90000,00 di reddito d impresa se erroneamente barra la casella pagherà i contributi sull intero ammontare del reddito anziché sul massimale; Contribuente con iscrizione di 2 mesi e reddito d impresa di ,00, se ha contributi prima dell 01/01/1996 pagherà per il massimale rapportato ai due mesi d iscrizione se non ha tali contributi pagherà per l intero importo del reddito d impresa. 2/2

; CODICE B art.1, c.")

25 7. TIPO RIDUZIONE CODICE A art. 59, comma 15, L. 449/97, riduzione del 50% dei contributi IVS dovuti dai pensionati ultrasessantacinquenni che continuano a lavorare, previa istanza telematizzata (Circ. n. 33 del 15 Febbraio 1999); CODICE B art.1, c. 2, L. 233/90, riduzione di tre punti dell aliquota contributiva IVS per i collaboratori di età non superiore a 21 anni (Circ. n. 22 del 31 Gennaio 2017), riduzione applicabile fino a tutto il mese in cui il collaboratore compie 21 anni. CODICE C..continua lavoratore in regime forfetario che aderisce alle agevolazioni previste dall art. 1 commi della legge 23 dicembre 2014, n. 190, per il quale è prevista una riduzione del 35% sulla contribuzione determinata ai sensi dell art. 1 comma 111 della legge 28 dicembre 2015, n. 208, previa istanza telematizzata Circ. n. 29 del 10 Febbraio 2015 e Circ. n. 35 del 19 Febbraio 2016) 1/2

26 7. TIPO RIDUZIONE Questa indicazione comporta un diverso importo dei contributi fissi ed a percentuale da versare. L errata compilazione comporta una comunicazione di irregolarità da parte dell Agenzia Entrate in quanto il quadro RR non risulta corrispondente con i versamenti effettuati. Esempio: Contribuente minimo non compila il campo, il quadro RR viene compilato come se fossero versati i contributi fissi sul 100% del minimale così come eventuali contributi a percentuale se il reddito supera il minimale; ciò comporta da parte dell agenzia Entrate una variazione del quadro RR ed eventuale comunicazione ex Art36bis 2/2

27 8/9. PERIODO RIDUZIONE INDICARE RISPETTIVAMENTE L INIZIO E LA FINE DEL PERIODO PER IL QUALE SPETTA LA RIDUZIONE

28 10. REDDITO MINIMALE Inserire il reddito minimale che per il 2017 è pari a ,00 per 12 mesi Qualora il periodo di attività sia inferiore all anno, tale importo dovrà essere rapportato ai mesi di effettiva iscrizione RIFERIMENTI: Circ. n. 22 del 31 Gennaio 2017

29 11. CONTRIBUTI IVS DOVUTI SUL MINIMALE INDICARE I CONTRIBUTI IVS DOVUTI SUL REDDITO MINIMALE CALCOLATI APPLICANDO, AL REDDITO INDICATO NELLA COLONNA 10, LE ALIQUOTE STABILITE PER LA GESTIONE DI APPARTENENZA AL NETTO DI EVENTUALI RIDUZIONI INDICATE A COLONNA 7. Nel caso siano stati compilati più quadri RR per il singolo soggetto, nella determinazione del contributo dovuto si deve tenere conto delle diverse Riduzioni indicate nei singoli quadri. RIFERIMENTI: Circ. n. 22 del 31 Gennaio 2017

30 12. CONTRIBUTI MATERNITA INDICARE IL CONTRIBUTO PER LE PRESTAZIONI DI MATERNITÀ FISSATO NELLA MISURA DI 0,62 MENSILI ( 7,44 ANNUALI).

31 13. QUOTE ASSOCIATIVE ED ONERI ACCESSORI INDICARE GLI IMPORTI RELATIVI ALLE QUOTE ASSOCIATIVE O AD EVENTUALI ONERI ACCESSORI

32 14. CONTRIBUTI VERSATI SUL MINIMALE COMPRESI QUELLI CON SCADENZA SUCCESSIVA ALLA PRESENTAZIONE DELLA DICHIARAZIONE NB INDICARE IL TOTALE DEI CONTRIBUTI VERSATI SUL REDDITO MINIMALE, COMPRENSIVO ANCHE DELLE SOMME CORRISPOSTE PER CONTRIBUTI DI MATERNITÀ, QUOTE ASSOCIATIVE ED ONERI ACCESSORI SOMMANDO ANCHE I CONTRIBUTI CON SCADENZE SUCCESSIVE ALL ATTO DELLA PRESENTAZIONE DELLA DICHIARAZIONE UNICO DETTO RIQUADRO DEVE RICOMPRENDERE ANCHE LE QUOTE VERSATE PER I COLLABORATORI. E IMPORTANTE COMPILARE SEMPRE IL QUADRO RR PER I COLLABORATORI ANCHE SE CON REDDITO 0 ALTRIMENTI IN QUESTO CAMPO SAREBBE INDICATO UN IMPORTO VERSATO DIVERSO DA QUELLO DOVUTO E QUESTO COMPORTEREBBE DELLE VARIAZIONI DA PARTE DELL AGENZIA DELLE ENTRATE CHE POTREBBERO NON ESSERE REALI, CON TUTTE LE EVENTUALI RICHIESTE DI CHIARIMENTI CHE POTREBBERO NASCERE.

33 15. CONTRIBUTI COMPENSATI CON CREDITI PREVIDENZIALI SENZA ESPOSIZIONE NEL MOD. F24 INDICARE L AMMONTARE COMPLESSIVO DEI CONTRIBUTI DOVUTI SUL MINIMALE COMPENSATI SENZA UTILIZZO DI F24 CON CREDITI NON RISULTANTI DALLA PRECEDENTE DICHIARAZIONE, MA RICONOSCIUTI DALL INPS SU RICHIESTA DELL ASSICURATO (TRAMITE CASSETTO PREVIDENZIALE). ESEMPIO: STORNO CREDITI ANNI PRECEDENTI NON COMPENSABILI CON F24

34 16/17. CONTRIBUTO A DEBITO / A CREDITO SUL REDDITO MINIMALE PER DETERMINARE IL CONTRIBUTO A DEBITO O A CREDITO SUL REDDITO MINIMALE SI DEVE EFFETTUARE LA SEGUENTE OPERAZIONE: Col 11 + Col 12 + Col 13 - Col 14 - Col 15 SE IL RISULTATO DELL OPERAZIONE È UGUALE O MAGGIORE DI ZERO INDICARE IL CORRISPONDENTE IMPORTO IN COLONNA 16 SE È INFERIORE A ZERO INDICARE IL CORRISPONDENTE IMPORTO IN VALORE ASSOLUTO (SENZA IL SEGNO MENO) NELLA COLONNA 17

35 18/19. CREDITO DI CUI SI CHIEDE IL RIMBORSO O DA UTILIZZARE IN COMPENSAZIONE NB INDICARE RISPETTIVAMENTE IL CREDITO CHE SI INTENDE CHIEDERE A RIMBORSO E QUELLO DA UTILIZZARE IN COMPENSAZIONE. LA SOMMA DEGLI IMPORTI NELLE COLONNE 17 E 18, AL NETTO DELLA COLONNA 19, DEVE ESSERE RIPARTITA TRA LE COLONNE 20 E 21. COME PRECISATO NELLA CIRC. N. 97 DEL 8 GIUGNO 2016, IL CREDITO DEVE ESSERE ESPOSTO SUL MODELLO F24 CON L INDICAZIONE DELL ANNO 2016; TUTTE LE SOMME RIFERITE AD EMISSIONI PRECEDENTI RISPETTO ALL ANNO 2015, DOVRANNO ESSERE OGGETTO DI DOMANDA DI RIMBORSO OPPURE DI COMPENSAZIONE CONTRIBUTIVA (AUTOCONGUAGLIO) (CIRC. N. 182 DEL 10 GIUGNO 1994)

36 20. CREDITO DEL PRECEDENTE ANNO RIPORTARE PER CIASCUN SOGGETTO IL CREDITO EMERGENTE DALLA SINGOLA POSIZIONE CONTRIBUTIVA RIFERITO AL REDDITO MINIMALE DELL ANNO PRECEDENTE (COLONNA 21 DELLA PRECEDENTE DICHIARAZIONE)

37 21. CREDITO DEL PRECEDENTE ANNO COMPENSATO NEL MOD. F24 INDICARE LA PARTE DI CREDITO GIÀ ESPOSTO IN COLONNA 20 E COMPENSATO NEL MODELLO F24 CON L INDICAZIONE DELL ANNO D IMPOSTA 2015 ALLA DATA DI PRESENTAZIONE DELLA DICHIARAZIONE

38 22. RESIDUO A RIMBORSO O IN AUTOCONGUAGLIO INDICARE IL CREDITO RESIDUO A RIMBORSO O IN AUTOCONGUAGLIO RISULTANTE DALLA DIFFERENZA TRA COLONNA 20 E COLONNA 21. TALE CREDITO DEVE ESSERE OGGETTO DI DOMANDA DI RIMBORSO OPPURE DI COMPENSAZIONE CONTRIBUTIVA IN AUTOCONGUAGLIO IN ENTRAMBI I CASI DEVE ESSERE PRESENTATA LA RELATIVA DOMANDA TELEMATICA ALL INPS TRAMITE CASSETTO PREVIDENZIALE.

39 23. REDDITO ECCEDENTE IL MINIMALE INDICARE IL REDDITO ECCEDENTE IL MINIMALE FINO AL MASSIMALE. NEL CASO DI ATTIVITÀ SVOLTA PER PARTE DELL ANNO, IL REDDITO MASSIMALE DEVE ESSERE RAPPORTATO AI MESI DI ATTIVITÀ, SE IL LAVORATORE HA CONTRIBUTI ANTE 01/01/1996, ALTRIMENTI I CONTRIBUTI PREVIDENZIALI SONO CALCOLATI SULLA TOTALITÀ DEI REDDITI D'IMPRESA DICHIARATI AI FINI IRPEF, PRODOTTI NELLO STESSO ANNO AL QUALE IL CONTRIBUTO SI RIFERISCE. NB IL RAPPORTO AI MESI DI ATTIVITÀ PERSISTE ANCHE NELLE IPOTESI NELLE QUALI, NELL AMBITO DI UNA COMPAGINE SOCIETARIA, IL COMMERCIANTE O L ARTIGIANO, PUR CESSANDO O INIZIANDO L ATTIVITÀ LAVORATIVA IN CORSO D ANNO, MANTENGA LA QUALIFICA DI SOCIO E, QUINDI, CONTINUI A PERCEPIRE REDDITO D IMPRESA PER LA RESTANTE PARTE DELL ANNO.

40 24. CONTRIBUTO IVS DOVUTO SUL REDDITO CHE ECCEDE IL MINIMALE INDICARE I CONTRIBUTI IVS DOVUTI SUL REDDITO ECCEDENTE IL MINIMALE, CALCOLATI APPLICANDO AL REDDITO INDICATO NELLA COLONNA 23, LE ALIQUOTE PER SCAGLIONI DI IMPONIBILE STABILITE PER LA GESTIONE DI APPARTENENZA (ARTIGIANI O COMMERCIANTI) AL NETTO DI EVENTUALI RIDUZIONI INDICATE A COLONNA 7. NEL CASO SIANO STATI COMPILATI PIÙ QUADRI RR PER IL SINGOLO SOGGETTO, NELLA DETERMINAZIONE DEL CONTRIBUTO DOVUTO SI DEVE TENERE CONTO DELLE DIVERSE RIDUZIONI INDICATE NEI SINGOLI QUADRI.

41 25. CONTRIBUTO MATERNITA COLORO CHE SVOLGONO ATTIVITÀ DI AFFITTACAMERE O DI PRODUTTORI DI ASSICURAZIONE DI TERZO E QUARTO GRUPPO O COLORO CHE HANNO ADERITO ALLE AGEVOLAZIONI PREVISTE DALL ART. 1 COMMI DELLA L. 23 DICEMBRE 2014 N.190 DEVONO INDICARE IL CONTRIBUTO PER LE PRESTAZIONI DI MATERNITÀ

42 26. CONTRIBUTI VERSATI SUL REDDITO CHE ECCEDE IL MINIMALE INDICARE IL TOTALE DEI CONTRIBUTI SUL REDDITO CHE ECCEDE IL MINIMALE VERSATI ALLA DATA DI PRESENTAZIONE DEL MODELLO UNICO.

43 27. CONTRIBUTI SUL REDDITO ECCEDENTE IL MINIMALE CON SCADENZA SUCCESSIVA ALLA PRESENTAZIONE DELLA DICHIARAZIONE INDICARE I CONTRIBUTI SUL REDDITO ECCEDENTE IL MINIMALE I CUI TERMINI DI VERSAMENTO NON SONO ANCORA SCADUTI ALL ATTO DI PRESENTAZIONE DEL MODELLO UNICO

44 28. CONTRIBUTI COMPENSATI CON CREDITI PREVIDENZIALI SENZA ESPOSIZIONE NEL MOD. F24 INDICARE L AMMONTARE COMPLESSIVO DEI CONTRIBUTI PREVIDENZIALI DOVUTI SUL REDDITO ECCEDENTE IL MINIMALE E COMPENSATI SENZA L UTILIZZO DEL MOD. F24, CON CREDITI NON RISULTANTI DALLA PRECEDENTE DICHIARAZIONE, MA RICONOSCIUTI DALL INPS SU RICHIESTA DELL ASSICURATO MEDIANTE ISTANZA TELEMATIZZATA DI COMPENSAZIONE

45 29. CONTRIBUTO A DEBITO SUL REDDITO CHE ECCEDE IL MINIMALE AL FINE DI DETERMINARE IL CONTRIBUTO A DEBITO SUL REDDITO ECCEDENTE IL MINIMALE, EFFETTUARE LA SEGUENTE OPERAZIONE: COL COL. 25 COL. 26 COL. 27 COL. 28 SE IL RISULTATO DI TALE OPERAZIONE È UGUALE O MAGGIORE DI ZERO, INDICARE IL CORRISPONDENTE IMPORTO

46 30. CONTRIBUTO A CREDITO SUL REDDITO CHE ECCEDE IL MINIMALE REDDITO ECCEDENTE IL MINIMALE, EFFETTUARE LA SEGUENTE OPERAZIONE: COL COL. 25 COL. 26 COL. 27 COL. 28 SE IL RISULTATO DI TALE OPERAZIONE È INFERIORE A ZERO, INDICARE IL CORRISPONDENTE IMPORTO IN VALORE ASSOLUTO (SENZA L INDICAZIONE DEL SEGNO MENO)

47 31. ECCEDENZA DI VERSAMENTO A SALDO INDICARE L ECCEDENZA DI VERSAMENTO A SALDO, OSSIA L IMPORTO EVENTUALMENTE VERSATO IN ECCEDENZA RISPETTO ALLA SOMMA DOVUTA IN RIFERIMENTO ALLA SINGOLA POSIZIONE CONTRIBUTIVA. NB L ECCEDENZA INDICATA PRIMA DI ESSERE UTILIZZATA DEVE ESSERE VERIFICATA PRESSO SEDE INPS COMPETENTE

48 32. CREDITO DI CUI SI CHIEDE IL RIMBORSO IL CREDITO DEL PRESENTE ANNO DI CUI SI CHIEDE IL RIMBORSO. NB PER IL RIMBORSO DEI CONTRIBUTI PREVIDENZIALI A CREDITO DOVRÀ ESSERE PRESENTATA ANCHE SPECIFICA ISTANZA TELEMATIZZATA ALL INPS, TRAMITE CASSETTO PREVIDENZIALE

49 33. CREDITO DA UTILIZZARE IN COMPENSAZIONE IL CREDITO DEL PRESENTE ANNO DA UTILIZZARE IN COMPENSAZIONE CON IL MOD. F24 CON L INDICAZIONE DELL ANNO L IMPORTO EVENTUALMENTE RISULTANTE A CREDITO PUÒ ESSERE PORTATO IN COMPENSAZIONE SOLO SE IL PERIODO DI RIFERIMENTO È L ANNO TUTTE LE SOMME A CREDITO RIFERITE AD ANNI D IMPOSTA PRECEDENTI RISPETTO AL 2015 DOVRANNO ESSERE OGGETTO DI DOMANDA DI RIMBORSO OPPURE DI COMPENSAZIONE CONTRIBUTIVA (AUTOCONGUAGLIO). RIFERIMENTI: Circ. n. 182 del 10 Giugno 1994, Circ. n. 97 del 08 Giugno 2016

50 34. CREDITO DEL PRECEDENTE ANNO RIPORTARE, PER CIASCUN SOGGETTO, IL CREDITO EMERGENTE DALLA SINGOLA POSIZIONE CONTRIBUTIVA RIFERITO AL REDDITO ECCEDENTE IL MINIMALE DELL ANNO PRECEDENTE, INDICATO NELLA COL. 36 DEL RIGO RIFERITO AL MEDESIMO SOGGETTO, PRESENTE NEL QUADRO RR DEL MOD. UNICO PF 2016

51 35. CREDITO DEL PRECEDENTE ANNO COMPENSATO NEL MOD. F24 INDICARE LA PARTE DEL CREDITO GIÀ ESPOSTO A COLONNA 34 E COMPENSATO NEL MODELLO F24 ALLA DATA DI PRESENTAZIONE DELLA DICHIARAZIONE

52 36. RESIDUO A RIMBORSO O IN AUTOCONGUAGLIO INDICARE IL CREDITO RESIDUO A RIMBORSO O IN AUTOCONGUAGLIO DERIVANTE DALLA DIFFERENZA TRA LA COLONNA 34 E LA COLONNA 35.TALE CREDITO DEVE ESSERE OGGETTO DI DOMANDA DI RIMBORSO OPPURE DI COMPENSAZIONE CONTRIBUTIVA IN AUTOCONGUAGLIO IN ENTRAMBI I CASI DEVE ESSERE PRESENTATA LA RELATIVA DOMANDA TELEMATIZZATA ALL INPS.

53 RR4 1. Riepilogo crediti Totale credito RIPORTARE LA SOMMA DEGLI IMPORTI INDICATI ALLE COLONNE 17 E 30 DI TUTTI I RIGHI COMPILATI

54 RR4 2. Riepilogo crediti Eccedenza di versamento saldo RIPORTARE LA SOMMA DEGLI IMPORTI INDICATI ALLA COLONNA 31 DI TUTTI I RIGHI COMPILATI.

55 RR4 3. Riepilogo crediti Totale credito di cui si chiede il rimborso RIPORTARE LA SOMMA DEGLI IMPORTI INDICATI ALLE COLONNE 18 E 32 DI TUTTI I RIGHI COMPILATI.

56 RR4 4. Riepilogo crediti Totale credito da utilizzare in compensazione RIPORTARE LA SOMMA DEGLI IMPORTI INDICATI ALLE COLONNE 19 E 33 DI TUTTI I RIGHI COMPILATI. NB QUALORA IL CONTRIBUENTE ABBIA UTILIZZATO PIÙ MODULI DEL QUADRO RR, IL RIGO RR4 DEVE ESSERE COMPILATO UNA SOLA VOLTA NEL PRIMO MODULO E COMPRENDERE I DATI DELLE DUE GESTIONI O DEI VARI CODICI AZIENDA.

1. QUADRO RR Contributi previdenziali

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

1. QUADRO RR Contributi previdenziali

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

UNICO PF ADEMPIMENTO " RIFERIMENTI " Agenzia delle Entrate, Provvedimento 29 gennaio 2016 SOGGETTI INTERESSATI " PROCEDURE "

UNICO PF quadro RR: crediti maturati in anni precedenti da artigiani e commercianti di Roberta Aiolfi e Cristina Piseroni Dottori commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " FISCO Il Quadro RR del

UNICO PF quadro RR: crediti maturati in anni precedenti da artigiani e commercianti di Roberta Aiolfi e Cristina Piseroni Dottori commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " FISCO Il Quadro RR del

Anno 2013 N. RF261. La Nuova Redazione Fiscale VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA

Anno 2013 N. RF261 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO RIFERIMENTI VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA CIRC. INPS 24/2013, 27/2013 E 88/2013; DPCM

Anno 2013 N. RF261 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO RIFERIMENTI VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA CIRC. INPS 24/2013, 27/2013 E 88/2013; DPCM

Anno 2012 N.RF221. La Nuova Redazione Fiscale VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA

Anno 2012 N.RF221 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA RIFERIMENTI CIRCOLARE DEL 09/11/2012 CIRC. INPS 14/2012,

Anno 2012 N.RF221 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA RIFERIMENTI CIRCOLARE DEL 09/11/2012 CIRC. INPS 14/2012,

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l.

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. UNICO 2014 quadro RR: artigiani e commercianti, gestione separata INPS, geometri Roberta Aiolfi e Cristina Piseroni - Dottori commercialisti in

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. UNICO 2014 quadro RR: artigiani e commercianti, gestione separata INPS, geometri Roberta Aiolfi e Cristina Piseroni - Dottori commercialisti in

1. QUADRO RR Contributi previdenziali. UNICO PERSONE FISICHE æ Fascicolo 2 Istruzioni per la compila

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

1. QUADRO RR Contributi previdenziali GENERALITÀ Il presente quadro deve essere compilato dai soggetti iscritti alle gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti

I contributi IVS 2010 di artigiani e commercianti

Numero 23/2010 Pagina 1 di 6 I contributi IVS 2010 di artigiani e commercianti Numero : 23/2010 Gruppo : Oggetto : PREVIDENZA CONTRIBUTI 2010 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

Numero 23/2010 Pagina 1 di 6 I contributi IVS 2010 di artigiani e commercianti Numero : 23/2010 Gruppo : Oggetto : PREVIDENZA CONTRIBUTI 2010 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

PARTE II: ISTRUZIONI PER LA COMPILAZIONE DEI PROSPETTI VARI

nella colonna 5, l imposta da versare pari all importo della differenza tra l imposta di colonna 3 e quella di colonna 4; qualora il risultato sia negativo il campo non va compilato; nella colonna 6, deve

nella colonna 5, l imposta da versare pari all importo della differenza tra l imposta di colonna 3 e quella di colonna 4; qualora il risultato sia negativo il campo non va compilato; nella colonna 6, deve

DAMIANO ADRIANI Dottore Commercialista

1/7 \OGGETTO INPS - CONTRIBUTI IVS E GESTIONE SEPARATA SALDO 2015 E ACCONTO 2016 RIFERIMENTI NORMATIVI ART. 2 DL 15.4.2002 N. 63; ART. 17 D.P.R. 7.12.2001 N. 435; L. 23.12.2000 N. 388; ART. 1 E SEGG. D.P.R.

1/7 \OGGETTO INPS - CONTRIBUTI IVS E GESTIONE SEPARATA SALDO 2015 E ACCONTO 2016 RIFERIMENTI NORMATIVI ART. 2 DL 15.4.2002 N. 63; ART. 17 D.P.R. 7.12.2001 N. 435; L. 23.12.2000 N. 388; ART. 1 E SEGG. D.P.R.

DAMIANO ADRIANI Dottore Commercialista

1/5 \OGGETTO ACCONTO CONTRIBUTI PREVINDENZIALI CLASSIFICAZIONE DT ACCONTI II.DD RIFERIMENTI NORMATIVI ART. 2 DL 15.4.2002 N. 63; ART. 17 D.P.R. 7.12.2001 N. 435; L. 23.12.2000 N. 388; ART. 1 E SEGG. D.P.R.

1/5 \OGGETTO ACCONTO CONTRIBUTI PREVINDENZIALI CLASSIFICAZIONE DT ACCONTI II.DD RIFERIMENTI NORMATIVI ART. 2 DL 15.4.2002 N. 63; ART. 17 D.P.R. 7.12.2001 N. 435; L. 23.12.2000 N. 388; ART. 1 E SEGG. D.P.R.

OGGETTO: Autonomi. Riscossione contributi 2013

Roma 12/06/2013 Ai gentili Clienti Loro sedi OGGETTO: Autonomi. Riscossione contributi 2013 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che entro

Roma 12/06/2013 Ai gentili Clienti Loro sedi OGGETTO: Autonomi. Riscossione contributi 2013 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che entro

Periodico informativo n. 91/2014. Autonomi. Saldo contributivo 2013 e I acconto 2014

Periodico informativo n. 91/2014 Autonomi. Saldo contributivo 2013 e I acconto 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che il 16 giugno

Periodico informativo n. 91/2014 Autonomi. Saldo contributivo 2013 e I acconto 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che il 16 giugno

Direzione Centrale Entrate. Roma, 27/06/2012

Direzione Centrale Entrate Roma, 27/06/2012 Circolare n. 90 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 27/06/2012 Circolare n. 90 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Informativa n. 10. del 9 febbraio 2012

Informativa n. 10 del 9 febbraio 2012 Aumento delle aliquote contributive per artigiani e commercianti - Novità della manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) INDICE 1

Informativa n. 10 del 9 febbraio 2012 Aumento delle aliquote contributive per artigiani e commercianti - Novità della manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) INDICE 1

1. Spedizione modelli F24.

Direzione Centrale delle Entrate Contributive Roma, 3 Maggio 2002 Circolare n. 87 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Direzione Centrale delle Entrate Contributive Roma, 3 Maggio 2002 Circolare n. 87 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

SOMMARIO: 1. Termini e modalità di versamento. 2. Reddito imponibile. 3. Reddito imponibile per i contribuenti minimi. 4.

OGGETTO: Riscossione 2010 dei contributi dovuti dagli iscritti alle gestioni artigiani e commercianti sulla quota di reddito eccedente il minimale e dai liberi professionisti iscritti alla gestione separata

OGGETTO: Riscossione 2010 dei contributi dovuti dagli iscritti alle gestioni artigiani e commercianti sulla quota di reddito eccedente il minimale e dai liberi professionisti iscritti alla gestione separata

OGGETTO: Artigiani ed esercenti attività commerciali:- Contribuzione per l anno 2006.

Direzione Centrale delle Entrate Contributive Roma, 15 Febbraio 2006 Circolare n. 24 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 15 Febbraio 2006 Circolare n. 24 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO Contribuzione I.V.S. sul minimale di reddito

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate. Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 02/02/2010 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 02/02/2010 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Premessa. Direzione Centrale delle Entrate Contributive

Direzione Centrale delle Entrate Contributive Roma, 29 Gennaio 2007 Circolare n. 29 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Direzione Centrale delle Entrate Contributive Roma, 29 Gennaio 2007 Circolare n. 29 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

INPS. Direzione Centrale delle Entrate Contributive

Artigiani e Commercianti: la contribuzione 2007 (Inps, Circolare 29.1.2007 n. 29) L art. 1, comma 768, della legge 27 dicembre 2006, n. 296 dispone che Con effetto dal 1 gennaio 2007, le aliquote contributive

Artigiani e Commercianti: la contribuzione 2007 (Inps, Circolare 29.1.2007 n. 29) L art. 1, comma 768, della legge 27 dicembre 2006, n. 296 dispone che Con effetto dal 1 gennaio 2007, le aliquote contributive

Definiti i contributi IVS 2015 di artigiani e commercianti

CIRCOLARE A.F. N. 27 del 19 Febbraio 2015 Ai gentili clienti Loro sedi Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ.

CIRCOLARE A.F. N. 27 del 19 Febbraio 2015 Ai gentili clienti Loro sedi Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ.

OGGETTO: artigiani ed esercenti attività commerciali: contribuzione per l anno 2008.

Direzione centrale delle Entrate contributive Roma, 1 Febbraio 2008 Circolare n. 13 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 1 Febbraio 2008 Circolare n. 13 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

1. Termini e modalità di versamento. 2. Reddito imponibile. 3. Rateizzazione. 4. Quadro RR del modello UNICO Compensazione.

Direzione Centrale delle Entrate Contributive Roma, 12 Giugno 2007 Circolare n. 92 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 12 Giugno 2007 Circolare n. 92 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale Entrate. Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e

Direzione centrale Entrate Roma, 11 Febbraio 2009 Circolare n. 16 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

Direzione centrale Entrate Roma, 11 Febbraio 2009 Circolare n. 16 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 64/2018

CIRCOLARE n. 64/2018 1/7 OGGETTO ACCONTO CONTRIBUTI PREVIDENZIALI AGGIORNAMENTO 6 NOVEMBRE 2018 RIFERIMENTI NORMATIVI ART. 2 DL 15.4.2002 N. 63; ART. 17 D.P.R. 7.12.2001 N. 435; ART. 1 E SEGG. D.P.R. 29.9.1973

CIRCOLARE n. 64/2018 1/7 OGGETTO ACCONTO CONTRIBUTI PREVIDENZIALI AGGIORNAMENTO 6 NOVEMBRE 2018 RIFERIMENTI NORMATIVI ART. 2 DL 15.4.2002 N. 63; ART. 17 D.P.R. 7.12.2001 N. 435; ART. 1 E SEGG. D.P.R. 29.9.1973

2. Reddito imponibile 3. Reddito imponibile per i contribuenti minimi 4. Rateizzazione 5. Quadro RR del modello UNICO

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 14/06/2010 Circolare n. 73 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Istituto Nazionale Previdenza Sociale Direzione Centrale Entrate Roma, 14/06/2010 Circolare n. 73 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici

Direzione Centrale Entrate. Roma, 04/02/2014

Direzione Centrale Entrate Roma, 04/02/2014 Circolare n. 19 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 04/02/2014 Circolare n. 19 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

contributi Inps Ivs commercianti anno 2010

ISSN 1127-8579 Pubblicato dal 18/02/2010 All'indirizzo http://www.diritto.it/docs/29040-contributi-inps-ivs-commercianti-anno-2010 Autore: Roman Francesco contributi Inps Ivs commercianti anno 2010 Le

ISSN 1127-8579 Pubblicato dal 18/02/2010 All'indirizzo http://www.diritto.it/docs/29040-contributi-inps-ivs-commercianti-anno-2010 Autore: Roman Francesco contributi Inps Ivs commercianti anno 2010 Le

1. Termini e modalità di versamento. Direzione Centrale delle Entrate Contributive

Direzione Centrale delle Entrate Contributive Roma, 7 Giugno 2005 Circolare n. 72 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 7 Giugno 2005 Circolare n. 72 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

1. Termini e modalità di versamento. Direzione Centrale Entrate. Roma, 13/06/2011

Direzione Centrale Entrate Roma, 13/06/2011 Circolare n. 84 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 13/06/2011 Circolare n. 84 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Definiti i contributi IVS 2016 di artigiani e commercianti

del 3 Febbraio 2016 Definiti i contributi IVS 2016 di artigiani e commercianti Con la circ. 29.01.2016 n. 15, l'inps ha comunicato i valori delle aliquote, dei massimali e minimali di reddito, nonché le

del 3 Febbraio 2016 Definiti i contributi IVS 2016 di artigiani e commercianti Con la circ. 29.01.2016 n. 15, l'inps ha comunicato i valori delle aliquote, dei massimali e minimali di reddito, nonché le

Si riepiloga di seguito la disciplina relativa ai contributi INPS ed Enasarco per l anno 2019.

CIRCOLARE 33 DEL 29 APRILE 2019 NUOVE ALIQUOTE CONTRIBUTIVE INPS E ENASARCO 2019 Rif. normativi e di prassi: Circolare INPS n. 25 del 13 febbraio 2019 Circolare INPS n. 19 del 06 febbraio 2019 Regolamento

CIRCOLARE 33 DEL 29 APRILE 2019 NUOVE ALIQUOTE CONTRIBUTIVE INPS E ENASARCO 2019 Rif. normativi e di prassi: Circolare INPS n. 25 del 13 febbraio 2019 Circolare INPS n. 19 del 06 febbraio 2019 Regolamento

QUADRO RR CONTRIBUTI PREVIDENZIALI

QUADRO RR CONTRIBUTI PREVIDENZIALI ADEMPIMENTO NOVITÀ 2016 SOGGETTI INTERESSATI COME SI COMPILA ARTIGIANI E COMMERCIANTI LIBERI PROFESSIONISTI ISCRITTI ALLA GESTIONE SEPARATA SOGGETTI ISCRITTI ALLA CIPAG

QUADRO RR CONTRIBUTI PREVIDENZIALI ADEMPIMENTO NOVITÀ 2016 SOGGETTI INTERESSATI COME SI COMPILA ARTIGIANI E COMMERCIANTI LIBERI PROFESSIONISTI ISCRITTI ALLA GESTIONE SEPARATA SOGGETTI ISCRITTI ALLA CIPAG

L art. 37, comma 49 del decreto legge 4 luglio 2006, n 223, convertito con

Direzione centrale delle Entrate contributive Roma, 5 Giugno 2008 Circolare n. 64 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 5 Giugno 2008 Circolare n. 64 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

L ACE 2014 PER I SOGGETTI IRPEF E IL MOD. UNICO 2015

INFORMATIVA N. 163 03 GIUGNO 2015 DICHIARAZIONI L ACE 2014 PER I SOGGETTI IRPEF E IL MOD. UNICO 2015 Art. 1, DL n. 201/2011 DM 14.3.2012 Circolare Agenzia Entrate 23.5.2014, n. 12/E Istruzioni mod. UNICO

INFORMATIVA N. 163 03 GIUGNO 2015 DICHIARAZIONI L ACE 2014 PER I SOGGETTI IRPEF E IL MOD. UNICO 2015 Art. 1, DL n. 201/2011 DM 14.3.2012 Circolare Agenzia Entrate 23.5.2014, n. 12/E Istruzioni mod. UNICO

UNICO 2011 PF: compilazione quadro RR per i contributi previdenziali

UNICO 2011 PF: compilazione quadro RR per i contributi previdenziali di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Nella dichiarazione dei redditi Mod. UNI- CO, il quadro RR, destinato all indicazione

UNICO 2011 PF: compilazione quadro RR per i contributi previdenziali di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Nella dichiarazione dei redditi Mod. UNI- CO, il quadro RR, destinato all indicazione

Direzione Centrale Entrate e Recupero Crediti. Roma, 23/06/2017

Direzione Centrale Entrate e Recupero Crediti Roma, 23/06/2017 Circolare n. 104 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate e Recupero Crediti Roma, 23/06/2017 Circolare n. 104 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate e Recupero Crediti. Roma, 17/06/2019

Direzione Centrale Entrate e Recupero Crediti Roma, 17/06/2019 Circolare n. 90 Ai Dirigenti centrali e territoriali Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e territoriali delle

Direzione Centrale Entrate e Recupero Crediti Roma, 17/06/2019 Circolare n. 90 Ai Dirigenti centrali e territoriali Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e territoriali delle

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 211 14.11.2016 Artigiani e commercianti: terza rata 2016 Scade il 16 novembre 2016 il primo appuntamento contributivo relativo all

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 211 14.11.2016 Artigiani e commercianti: terza rata 2016 Scade il 16 novembre 2016 il primo appuntamento contributivo relativo all

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 31 14.02.2014 Artigiani e commercianti: le aliquote contributive 2014 Fornite le aliquote contributive dovute per l anno in

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 31 14.02.2014 Artigiani e commercianti: le aliquote contributive 2014 Fornite le aliquote contributive dovute per l anno in

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 86 08.05.2015 Artigiani e commercianti: I rata 2015 Scade il 18 maggio 2015 il primo appuntamento contributivo relativo all anno

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 86 08.05.2015 Artigiani e commercianti: I rata 2015 Scade il 18 maggio 2015 il primo appuntamento contributivo relativo all anno

ISCRIZIONE CESSAZIONE E VARIAZIONE

È imprenditore artigiano colui che svolge un attività di produzione di beni, anche semilavorati, o di prestazione di servizi escluse le attività agricole e commerciali, di intermediazione nella circolazione

È imprenditore artigiano colui che svolge un attività di produzione di beni, anche semilavorati, o di prestazione di servizi escluse le attività agricole e commerciali, di intermediazione nella circolazione

Soggetti obbligati iscrizione IVS. Commercianti

Sezione prima - Soggetti obbligati e modalità di iscrizione Soggetti obbligati SOGGETTI OBBLIGATI Ai sensi dell art. 1, comma 1, Legge 2 agosto 1990, n. 233, a decorrere dal 1º luglio 1990: gli artigiani;

Sezione prima - Soggetti obbligati e modalità di iscrizione Soggetti obbligati SOGGETTI OBBLIGATI Ai sensi dell art. 1, comma 1, Legge 2 agosto 1990, n. 233, a decorrere dal 1º luglio 1990: gli artigiani;

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 94/2016 Luglio/2/2016 (*) Napoli 5 Luglio 2016 Con la circolare n. 97 dell 8 giugno 2016, l'inps fornisce indicazioni per la compilazione

Redazione a cura della Commissione Comunicazione del CPO di Napoli 94/2016 Luglio/2/2016 (*) Napoli 5 Luglio 2016 Con la circolare n. 97 dell 8 giugno 2016, l'inps fornisce indicazioni per la compilazione

ACCONTI IMPOSTA NOVEMBRE 2017

OGGETTO: Circolare 17.2017 Seregno, 16 novembre 2017 ACCONTI IMPOSTA NOVEMBRE 2017 Entro il prossimo 30-11-2017 i contribuenti interessati dovranno corrispondere la seconda o unica rata degli acconti 2017

OGGETTO: Circolare 17.2017 Seregno, 16 novembre 2017 ACCONTI IMPOSTA NOVEMBRE 2017 Entro il prossimo 30-11-2017 i contribuenti interessati dovranno corrispondere la seconda o unica rata degli acconti 2017

Quadro RH Redditi di partecipazione in società di persone ed equiparate

Quadro RH Redditi di partecipazione in società di persone ed equiparate RH Quadro RH Redditi di partecipazione in società di persone ed equiparate Il quadro RH deve essere compilato dalle società semplici

Quadro RH Redditi di partecipazione in società di persone ed equiparate RH Quadro RH Redditi di partecipazione in società di persone ed equiparate Il quadro RH deve essere compilato dalle società semplici

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 256 26.08.2016 2 Artigiani e commercianti: crediti Inps compensabili solo fino al 30.09 Categoria: Previdenza e lavoro Sottocategoria: Inps Artigiani

Fiscal News La circolare di aggiornamento professionale N. 256 26.08.2016 2 Artigiani e commercianti: crediti Inps compensabili solo fino al 30.09 Categoria: Previdenza e lavoro Sottocategoria: Inps Artigiani

Istituto Nazionale della Previdenza Sociale. Circolare numero 74 del e, per conoscenza,

Istituto Nazionale della Previdenza Sociale Circolare numero 74 del 06-06-2014 Direzione Centrale Entrate Roma, 06/06/2014 Circolare n. 74 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Istituto Nazionale della Previdenza Sociale Circolare numero 74 del 06-06-2014 Direzione Centrale Entrate Roma, 06/06/2014 Circolare n. 74 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

2.Reddito imponibile 3. Rateizzazione. 4. Compensazione. 5. Quadro "RR" del modello UNICO Termini e modalità di versamento.

Direzione Centrale delle Entrate Contributive Roma, 11 Giugno 2004 Circolare n. 93 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 11 Giugno 2004 Circolare n. 93 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate e Recupero Crediti. Roma, 14/06/2018

Direzione Centrale Entrate e Recupero Crediti Roma, 14/06/2018 Circolare n. 82 Ai Dirigenti centrali e territoriali Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e territoriali delle

Direzione Centrale Entrate e Recupero Crediti Roma, 14/06/2018 Circolare n. 82 Ai Dirigenti centrali e territoriali Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e territoriali delle

- Contribuzione per l'anno 2003. 2. Agevolazioni contributive. 3. Modalità e termini di versamento

Direzione Centrale delle Entrate Contributive Roma, 11 Febbraio 2003 Circolare n. 34 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 11 Febbraio 2003 Circolare n. 34 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 210 07.11.2014 Artigiani e commercianti: versamento della III rata 2014 Doppio appuntamento con l INPS per gli artigiani e

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 210 07.11.2014 Artigiani e commercianti: versamento della III rata 2014 Doppio appuntamento con l INPS per gli artigiani e

Anno 2014 N. RF292. La Nuova Redazione Fiscale VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA

Anno 2014 N. RF292 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA RIFERIMENTI CIRC. INPS 18/2014, 19/2014 E 74/2014; DPCM

Anno 2014 N. RF292 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO VERSAMENTO 2 ACCONTO IVS E GESTIONE SEPARATA RIFERIMENTI CIRC. INPS 18/2014, 19/2014 E 74/2014; DPCM

OGGETTO: Artigiani e commercianti. Versamento III rata 2014

Informativa per la clientela di studio N. 162 del 05.11.2014 Ai gentili Clienti Loro sedi OGGETTO: Artigiani e commercianti. Versamento III rata 2014 Entro il 17 novembre p.v. (il 16 novembre è domenica),

Informativa per la clientela di studio N. 162 del 05.11.2014 Ai gentili Clienti Loro sedi OGGETTO: Artigiani e commercianti. Versamento III rata 2014 Entro il 17 novembre p.v. (il 16 novembre è domenica),

OGGETTO: Artigiani e commercianti: secondo acconto 2016

Informativa per la clientela di studio N. 17 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Artigiani e commercianti: secondo acconto 2016 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 17 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Artigiani e commercianti: secondo acconto 2016 Gentile Cliente, con la stesura del presente documento informativo

CIRCOLARE N 3/2017. Oggetto: INPS Gestione separata di cui all art. 2, comma 26, legge 8/8/1995 n. 335 e Gestione artigiani e commercianti

A v v. P i e r V i t o L e o n e V i a M a r i a T e r e s a 8 D r. P a o l o B i f u l c o 2 0 1 2 3 M i l a n o A v v. M a r z i a M a l c a n g i o T e l e f o n o 0 2-8 7 8 1 5 1 A v v. R a f f a e

A v v. P i e r V i t o L e o n e V i a M a r i a T e r e s a 8 D r. P a o l o B i f u l c o 2 0 1 2 3 M i l a n o A v v. M a r z i a M a l c a n g i o T e l e f o n o 0 2-8 7 8 1 5 1 A v v. R a f f a e

e, per conoscenza, Artigiani ed esercenti attività commerciali: contribuzione per l anno 2018

Direzione Centrale Entrate e Recupero Crediti Roma, 12/02/2018 Circolare n. 27 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate e Recupero Crediti Roma, 12/02/2018 Circolare n. 27 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 147 27.07.2016 Autonomi: alla cassa per il versamento dei contributi Ultima chiamata per gli artigiani e commercianti e liberi

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 147 27.07.2016 Autonomi: alla cassa per il versamento dei contributi Ultima chiamata per gli artigiani e commercianti e liberi

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 11 Del 03 FEBBRAIO 2017 Definiti i contributi IVS 2017 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 31.01.2017 n. 22, l'inps

CIRCOLARE INFORMATIVA N. 11 Del 03 FEBBRAIO 2017 Definiti i contributi IVS 2017 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 31.01.2017 n. 22, l'inps

Circolare N. 16 del 3 Febbraio 2017

Circolare N. 16 del 3 Febbraio 2017 S Definiti i contributi IVS 2017 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 31.01.2017 n. 22, l'inps ha comunicato

Circolare N. 16 del 3 Febbraio 2017 S Definiti i contributi IVS 2017 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 31.01.2017 n. 22, l'inps ha comunicato

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

OGGETTO: Lavoratori autonomi I contributi per il 2012

Informativa per la clientela di studio N. 3 del 30.03.2012 OGGETTO: Lavoratori autonomi I contributi per il 2012 Gentile Cliente, con la presente circolare informativa intendiamo metterla a conoscenza

Informativa per la clientela di studio N. 3 del 30.03.2012 OGGETTO: Lavoratori autonomi I contributi per il 2012 Gentile Cliente, con la presente circolare informativa intendiamo metterla a conoscenza

Circolare Studio Prot. N 12/09 del 18/02/09

Circolare Studio Prot. N 12/09 del 18/02/09 MD/lb Monza, lì 18/02/09 A Tutti i Clienti LORO SEDI OGGETTO: ALIQUOTE CONTRIBUTIVE 2009 PER ISCRITTI ALLA GESTIONE SEPARATA, GESTIONE ARTIGIANI ED ESERCENTI

Circolare Studio Prot. N 12/09 del 18/02/09 MD/lb Monza, lì 18/02/09 A Tutti i Clienti LORO SEDI OGGETTO: ALIQUOTE CONTRIBUTIVE 2009 PER ISCRITTI ALLA GESTIONE SEPARATA, GESTIONE ARTIGIANI ED ESERCENTI

Definiti i contributi IVS 2017 di artigiani e commercianti

CIRCOLARE A.F. N.16 del 3 Febbraio 2017 Ai gentili clienti Loro sedi Definiti i contributi IVS 2017 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ.

CIRCOLARE A.F. N.16 del 3 Febbraio 2017 Ai gentili clienti Loro sedi Definiti i contributi IVS 2017 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ.

CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

PERIODO D IMPOSTA 00 Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE RH RH RH 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Codice fiscale

CODICE FISCALE REDDITI QUADRO RH. Redditi di partecipazione in società di persone ed assimilate. Tipo. Detrazioni 1 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

Periodico informativo n. 104/2013. Artigiani e commercianti. Versamento III rata 2013

Periodico informativo n. 104/2013 Artigiani e commercianti. Versamento III rata 2013 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 18

Periodico informativo n. 104/2013 Artigiani e commercianti. Versamento III rata 2013 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 18

GESTIONE IVS ARTIGIANI E COMMERCIANTI: ALIQUOTE

CIRCOLARE N. 07 DEL 14/03/2019 GESTIONE IVS ARTIGIANI E COMMERCIANTI: ALIQUOTE 2019 Sono state rese note di recente dall INPS le minimali/massimali contributivi, applicabili per il alla Gestione IVS artigiani

CIRCOLARE N. 07 DEL 14/03/2019 GESTIONE IVS ARTIGIANI E COMMERCIANTI: ALIQUOTE 2019 Sono state rese note di recente dall INPS le minimali/massimali contributivi, applicabili per il alla Gestione IVS artigiani

CODICE FISCALE REDDITI QUADRO RH. Redditi di partecipazione in società di persone ed assimilate. Tipo. Detrazioni 1 5 RH1 ,00 ,00 ,00 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Codice fiscale società

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Codice fiscale società

Contributi INPS 2018 per artigiani e commercianti

Contributi INPS 2018 per artigiani e commercianti di Antonella Madia Pubblicato il 15 febbraio 2018 Contributi INPS 2018: le aliquote Con l arrivo del 2018 è stato portato a compimento quanto previsto

Contributi INPS 2018 per artigiani e commercianti di Antonella Madia Pubblicato il 15 febbraio 2018 Contributi INPS 2018: le aliquote Con l arrivo del 2018 è stato portato a compimento quanto previsto

BOZZA INTERNET DEL 03/12/2009 CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

BOZZA INTERNET DEL 0//00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale

BOZZA INTERNET DEL 0//00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale

BOZZA DEL 22/12/2009 CODICE FISCALE. REDDITI QUADRO RH Redditi di partecipazione in società di persone ed assimilate

BOZZA DEL //00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione

BOZZA DEL //00 PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Sezione

Periodico informativo n. 60/2011. Contributi Previdenziali Artigiani e Commercianti: prima chiamata per il 2011

Periodico informativo n. 60/2011 Contributi Previdenziali Artigiani e Commercianti: prima chiamata per il 2011 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo,

Periodico informativo n. 60/2011 Contributi Previdenziali Artigiani e Commercianti: prima chiamata per il 2011 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 208 12.11.2013 Artigiani e commercianti: versamento della III rata 2013 Doppio appuntamento con l INPS per gli artigiani e

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 208 12.11.2013 Artigiani e commercianti: versamento della III rata 2013 Doppio appuntamento con l INPS per gli artigiani e

Istituto Nazionale della Previdenza Sociale. Circolare numero 97 del e, per conoscenza,

Istituto Nazionale della Previdenza Sociale Circolare numero 97 del 08-06-2016 Direzione Centrale Entrate Roma, 08/06/2016 Circolare n. 97 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Istituto Nazionale della Previdenza Sociale Circolare numero 97 del 08-06-2016 Direzione Centrale Entrate Roma, 08/06/2016 Circolare n. 97 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Direzione Centrale Entrate. Roma, 31/01/2017

Direzione Centrale Entrate Roma, 31/01/2017 Circolare n. 22 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 31/01/2017 Circolare n. 22 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

A cura della Redazione Artigiani e commercianti: le aliquote contributive Tavola sinottica

A cura della Redazione e commercianti: le aliquote contributive 2018 Categoria: Previdenza e Lavoro Sottocategoria: Inps artigiani e commercianti Tavola sinottica Tematica L'INPS, con la Circolare n. 27

A cura della Redazione e commercianti: le aliquote contributive 2018 Categoria: Previdenza e Lavoro Sottocategoria: Inps artigiani e commercianti Tavola sinottica Tematica L'INPS, con la Circolare n. 27

Anno 2013 N.RF033 CONTRIBUTI IVS 2013 PER ARTIGIANI E COMMERCIANTI

Anno 2013 N.RF033 OGGETTO CONTRIBUTI IVS 2013 PER ARTIGIANI E COMMERCIANTI www.redazionefiscale.it Pag. 1 / 6 RIFERIMENTI ART. 1, L.233/90 - ART. 24, CO. 22, DL 201/2011 - CIRC. INPS N.24 DEL 08/02/2013

Anno 2013 N.RF033 OGGETTO CONTRIBUTI IVS 2013 PER ARTIGIANI E COMMERCIANTI www.redazionefiscale.it Pag. 1 / 6 RIFERIMENTI ART. 1, L.233/90 - ART. 24, CO. 22, DL 201/2011 - CIRC. INPS N.24 DEL 08/02/2013

Roma, 17 Febraio 2015 Ai gentili Clienti Loro sedi

Roma, 17 Febraio 2015 Ai gentili Clienti Loro sedi Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che, entro il 16 febbraio p.v., gli Artigiani ed Esercenti attività

Roma, 17 Febraio 2015 Ai gentili Clienti Loro sedi Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che, entro il 16 febbraio p.v., gli Artigiani ed Esercenti attività

CODICE FISCALE REDDITI QUADRO RH. Redditi di partecipazione in società di persone ed assimilate. Tipo. Deduzioni 1 ,00 ,00 ,00 ,00

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

PERIODO D IMPOSTA 00 00 QUADRO RH Redditi di partecipazione in società di persone ed assimilate Sezione I Dati della società, associazione, impresa familiare, azienda coniugale o GEIE Quota di partecipazione

ALIQUOTE CONTRIBUTIVE PER L ANNO 2018 PER GLI ARTIGIANI E GLI ESERCENTI ATTIVITÀ COMMERCIALI

Numero 209 Febbraio 2018 ALIQUOTE CONTRIBUTIVE PER L ANNO 2018 PER GLI ARTIGIANI E GLI ESERCENTI ATTIVITÀ COMMERCIALI Circolare INPS 12 febbraio 2018 n 27 ALIQUOTE CONTRIBUTIVE PER L ANNO 2018 PER GLI

Numero 209 Febbraio 2018 ALIQUOTE CONTRIBUTIVE PER L ANNO 2018 PER GLI ARTIGIANI E GLI ESERCENTI ATTIVITÀ COMMERCIALI Circolare INPS 12 febbraio 2018 n 27 ALIQUOTE CONTRIBUTIVE PER L ANNO 2018 PER GLI

Circolare Studio Prot. N 8/08 del 14/02/08

Circolare Studio Prot. N 8/08 del 14/02/08 MD/lb Monza, lì 14/02/08 A Tutti i Clienti LORO SEDI OGGETTO: ALIQUOTE CONTRIBUTIVE 2008 PER ISCRITTI ALLA GESTIONE SEPARATA, GESTIONE ARTIGIANI ED ESERCENTI

Circolare Studio Prot. N 8/08 del 14/02/08 MD/lb Monza, lì 14/02/08 A Tutti i Clienti LORO SEDI OGGETTO: ALIQUOTE CONTRIBUTIVE 2008 PER ISCRITTI ALLA GESTIONE SEPARATA, GESTIONE ARTIGIANI ED ESERCENTI

Artigiani e commercianti. Versamento IV rata 2014

Periodico informativo n. 22/2015 Artigiani e commercianti. Versamento IV rata 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che, entro il 16 febbraio p.v.,

Periodico informativo n. 22/2015 Artigiani e commercianti. Versamento IV rata 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che, entro il 16 febbraio p.v.,

Anno 2014 N. RF191. La Nuova Redazione Fiscale GESTIONE SEPARATA INPS - COMPILAZIONE DEL QUADRO RR IN UNICO

Anno 2014 N. RF191 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO GESTIONE SEPARATA INPS - COMPILAZIONE DEL QUADRO RR IN UNICO RIFERIMENTI CIRCOLARI INPS N. 74 DEL 06/06/2014

Anno 2014 N. RF191 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO GESTIONE SEPARATA INPS - COMPILAZIONE DEL QUADRO RR IN UNICO RIFERIMENTI CIRCOLARI INPS N. 74 DEL 06/06/2014

IL SALDO 2014 E L ACCONTO 2015 DEI CONTRIBUTI IVS / GESTIONE SEPARATA

INFORMATIVA N. 179 17 GIUGNO 2015 DICHIARAZIONI IL SALDO 2014 E L ACCONTO 2015 DEI CONTRIBUTI IVS / GESTIONE SEPARATA DPCM 9.6.2015 Circolari INPS 4.2.2015, n. 26; 5.2.2015, n. 27; 11.3.2015, n. 58 e 12.6.2015,

INFORMATIVA N. 179 17 GIUGNO 2015 DICHIARAZIONI IL SALDO 2014 E L ACCONTO 2015 DEI CONTRIBUTI IVS / GESTIONE SEPARATA DPCM 9.6.2015 Circolari INPS 4.2.2015, n. 26; 5.2.2015, n. 27; 11.3.2015, n. 58 e 12.6.2015,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 21 31.01.2014 Artigiani e commercianti: IV rata 2013 Scade il 17 febbraio 2014 l ultimo appuntamento contributivo relativo

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 21 31.01.2014 Artigiani e commercianti: IV rata 2013 Scade il 17 febbraio 2014 l ultimo appuntamento contributivo relativo

I contributi IVS 2014 di artigiani e commercianti

Numero 32/2014 Pagina 1 di 9 I contributi IVS 2014 di artigiani e commercianti Numero : 32/2014 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2014 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

Numero 32/2014 Pagina 1 di 9 I contributi IVS 2014 di artigiani e commercianti Numero : 32/2014 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2014 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

Con la presente circolare l Istituto comunica gli importi dei contributi dovuti dagli artigiani ed esercenti attività commerciali per l anno 2019.

Direzione Centrale Entrate e Recupero Crediti Roma, 13/02/2019 Circolare n. 25 Ai Dirigenti centrali e territoriali Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e territoriali delle

Direzione Centrale Entrate e Recupero Crediti Roma, 13/02/2019 Circolare n. 25 Ai Dirigenti centrali e territoriali Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e territoriali delle

ALIQUOTE CONTRIBUTIVE INPS PER ARTIGIANI E COMMERCIANTI

ALIQUOTE CONTRIBUTIVE INPS PER ARTIGIANI E COMMERCIANTI Con la C.M. n.24 dell 8 febbraio 2013 l Inps ha definito le aliquote previste per il calcolo dei contributi IVS dovuti da artigiani e commercianti

ALIQUOTE CONTRIBUTIVE INPS PER ARTIGIANI E COMMERCIANTI Con la C.M. n.24 dell 8 febbraio 2013 l Inps ha definito le aliquote previste per il calcolo dei contributi IVS dovuti da artigiani e commercianti