STUDIO COMMERCIALE GERMINARA. Commercialista, CTU Presidente ASSUBA Cell Uffici: Pistoia- Prato- Marina di Carrara

|

|

|

- Valeria Guglielmi

- 5 anni fa

- Visualizzazioni

Transcript

1 STUDIO COMMERCIALE GERMINARA Commercialista, CTU Presidente ASSUBA Cell Uffici: Pistoia- Prato- Marina di Carrara 1

2 Ruolo del CTU Ausiliario del Giudice con ruolo tecnico: collabora con il Giudice rispondendo ai quesiti posti dallo stesso Giudice. 2

3 Quesito anatocismo Mutuo. Sentenza n. 797/2018. Giudice Dott. Provenzano. Tribunale di Massa. 1) Accerti se sussista una divergenza tra il tasso nominale previsto nel contratto di mutuo fondiario stipulato dalle parti e quello effettivamente risultante dallo sviluppo del piano di ammortamento ad esso allegato ed approvato dal mutuatario (predisposto attraverso formula di matematica attuariale fondato sull'applicazione di interessi cd. composti, in luogo di quelli semplici previsti ex art cc), calcolando l'eventuale maggior costo complessivo del finanziamento, corrispondente, per l'appunto, al totale della suddetta divergenza. Nell'ipotesi in cui accerti l'esistenza di detta divergenza, come sopra calcolata, elabori un diverso piano di ammortamento applicando il tasso legalefinanza vigente D IMPRESAalla data di stipulazione del contratto, quantificando l eventuale debito residuo gravante sui mutuatari, tenuto conto dei versamenti dallo stesso effettuati, in rapporto a quello risultante da tale ultimo criterio di quantificazione del credito. 3

4 MUTUO. VERIFICA USURA 2) Verifichi il C.T.U. se il tasso di interessi applicato al mutuo oggetto di causa ecceda o meno, alla data di stipulazione dello stesso (o, eventualmente, per periodi più brevi compresi nel tempo in cui il rapporto ha avuto esecuzione), la soglia usuraria prevista ex lege, tenuto conto di quello (nominale) previsto in contratto, di quello in concreto risultante dall'applicazione del piano ammortamento alla francese, degli interessi moratori, nonché di oneri e spese varie, incluse, in particolare, le spese di istruttoria, di perizia, di assicurazione, l'indennità di estinzione anticipata del mutuo, e comunque, in generale, considerato il tasso effettivo globale medio presupposto del cd. tasso soglia come quello "comprensivo di commissioni, di remunerazioni a qualsiasi titolo e spese, escluse quelle per imposte e tasse", in conformità al disposto di cui all'art. 2, comma 4 della L. n. 108/1996, che ha innovato in parte qua l art. 644 cp. Nel caso in cui accerti il superamento del tasso soglia, quale pattuito nel contratto di mutuo ed attraverso i relativi allegati contrattuali, ridetermini il credito della banca escludendo qualsivoglia somma a titolo di interessi sul capitale, in conformità al disposto di cui all'art. 1815, comma 2 cc, come novellato dall'art. 4 della L. n. 108/

5 MUTUO: ELEMENTI CONTRATTUALI Nel contratto di mutuo troviamo certamente questi elementi: CAPITALE EROGATO; TASSO DI INTERESSE APPLICATO; DURATA DEL MUTUO; NUMERO E PERIODICITA DELLE RATE. Quasi sempre viene allegato il piano di ammortamento e spesso viene specificato che il piano di ammortamento è quello alla francese, caratterizzato da rate costanti. 5

6 PIANO DI AMMORTAMENTO ALLA FRANCESE Dopo avere bene esaminato il contratto, il CTU deve analizzare il piano di ammortamento. Come è costruito il piano di ammortamento? Innanzitutto bisogna accertare il regime finanziario applicato, perchè determinante non è il tipo di contratto (mutuo, C/C, leasing, ecc.) bensì proprio il regime finanziario. E costruito in : Capitalizzazione semplice? (Si ha quando l interesse prodotto dal capitale viene calcolato per tutto il periodo di impiego sulla somma originariamente impiegata. Esso non produce altri interessi). o in Capitalizzazione composta? (Si ha quando l interesse prodotto dalcapitale si aggiunge al capitale stesso alla fine di ciascuna unità di tempo di impiego, e diventa a sua volta fruttifero di interessi con il capitale originario). 6

7 CAPITALIZZAZIONE SEMPLICE Prendiamo questi elementi: C= (Capitale iniziale) i= 10% = 0,10 (Tasso interesse) t= 2 anni (durata del finanziamento) M= Montante (Capitale finale, cioè capitale iniziale + interesse) M = C(1 + it): - Fattore dicapitalizzazione semplice. - E una funzione lineare, cioè proporzionale al capitale erogato e al tempo. La progressione è aritmetica. - E caratterizzata dalla legge dell additività. I = C i t 7

8 CAPITALIZZAZIONE SEMPLICE Traduciamo in numeri: M= (1+ 0,10 x 2) (1+ 0,20) x 1,20 = Quindi capitale interessi di cui - 1 anno x 10% = anno x 10% =

9 CAPITALIZZAZIONE COMPOSTA M = C(1 + i) n M = C(1 + i) 2 M= montante. N= n. periodi capitaliz. - Fattore di capitalizzazione composta -La funzione è esponenziale. - La progressione è geometrica. Il regime della capitalizzazione composta è caratterizzato dalla LEGGE DELLA SCINDIBILITÀ 9

10 CAPITALIZZAZIONE COMPOSTA M= x (1+ 0,10)² x (1,10)² x 1,21 = Quindi capitale iniziale interessi di cui - 1 anno x 10% = M= anno x 10% = di cui ( x 10%= x 10% = 100) 10

11 I due regimi finanziari (capitalizzazione semplice e capitalizzazione composta) sono incompatibili tra di loro perché: La CAPITALIZZAZIONE SEMPLICE è caratterizzata dalla legge dell ADDITIVITÀ La CAPITALIZZAZIONE COMPOSTA è caratterizzata dalla legge della SCINDIBILITÀ 11

12 ADDITIVITA (CAPITALIZZAZIONE SEMPLICE) M = C i t x 0,10x 2 = M = ( ) = Periodo t= anni 2 0 t t1 t2 I1 = x0,10x 1 I2 = x0,10 x1 I1 = I2 = M di tutto il periodo= I1 + I2 = L interesse I è proporzionale al capitale (10.000) e al tempo. Si calcola sempre sul capitale iniziale. 12

13 SCINDIBILITA (CAPITALIZZAZIONE COMPOSTA) t= 2 anni t Mt = C(1+i)² (1+0,10)² x1,21 = t1 = 1 anno t2 = 1 anno M1= C.(1+i)¹ M2= C.(1+i)¹ M1 = x (1+i)¹ M2= M1 x (1+i)¹ M1= x 1,10 = M2= x 1,10....= M1= x 10% = x 10% = 100 Fate attenzione al tasso. Sono identici nel periodo, ma vengono calcolati su basi diverse. Sembra coesistere capitalizzazione semplice e capitalizzazione composta. In realtà cambia la base di calcolo. Nel secondo periodo il capitale è il Montante. Come vedete. il regime della capitalizzazione composta genera anatocismo. 13

14 FONTI DI RIFERIMENTO Prof. Antonio Annibali e la sua équipe (Anatocismo e ammortamento alla francese. Ed. 2016) Dott. Graziano Aretusi (Mutui e anatocismo. Ed. 2014, 2018). Ing. Das Warhe (Anatocimo nei mutui e formule segrete. Ed. 2016). Prof. Eugenio Levi (Matematica finanziaria. Ed. 1953, e successive). Prof. Gennaro Olivieri (n. 2/2015 rivista banche e banchieri). Prof. Giuseppe Varoli (Matematica finanziaria 1979) Prof. Franco Moriconi (Matematica Finanziaria Ed. 1994) Dott. Luigi Spagnolo (L anatocismo mascherato). Per lo sviluppo dei conteggi sono stati adoperati i programmi di calcolo del Prof. Annibali e il Conto Giusto di Assoctu del dott. Marcelli. 14

15 PIANI DI AMMORTAMENTO La capitalizzazione composta determina anatocismo, e quindi un costo in più rispetto alla capitalizzazione semplice. In base a questi dati: C= ; TAN: 10% (tasso periodale= 10: 4 :100) ; Rate: n. 8 trimestrali. Costruiamo due piani di ammortamento: In capitalizzazione composta abbiamo una rata di Euro 1.394,67; In capitalizzazione semplice abbiamo una rata di Euro 1.379,31; con una differenza di Euro 15,36 15

16 CALCOLO RATA MUTUO R= rata; C= capitale erogato. i= tasso interesse periodale; n= n. rate Formula capitalizzazione composta: Formula capitalizzazione semplice: 16

17 PIANI DI AMMORTAMENTO Sviluppando queste formule abbiamo: In capitalizzazione composta abbiamo: - Rata: 1.394,67 - Montante: 1.394,67 x 8 = ,37 - Capitale: ,00 - Interessi: 1.157,37 17

18 PIANI DI AMMORTAMENTO Capitalizzazione semplice abbiamo: - Rata: 1.379,31 - Montante: 1.379,31 x 8 = ,48 - Capitale: Interesse: 1.034,48 DIFFERENZA INTERESSI: 122,89 (1.157, ,48) 18

19 COSTO AGGIUNTIVO Conseguenze. Abbiamo un costo in più. Pertanto abbiamo: TAN diversi con conseguenze sulla determinatezza del tasso (c.c. art. 1284) in capitalizzazione composta abbiamo: 10,00% in capitalizzazione semplice abbiamo: 11,30% (+1,30%) TAEG diversi con conseguenze sul calcolo usura in capitalizzazione composta(cc) abbiamo: 10,38% in capitalizzazione semplice (CS) abbiamo: 11,30% (+ 0,92%) Ipotizzando il tasso soglia usura (TSU)= 10.50%, in CC NON si supera il TSU; In CS si supera il TSU. 19

20 TAN/ TAEG CAPITALIZZAZIONE COMPOSTA CAPITALIZZAZIONE SEMPLICE TAN 10,00% 11,30% + 1,30% TAE 10,38% 11,30% 0,92% TAEG 10,38% 11,30% +0,92% 20

21 MUTUO /C.C. 21

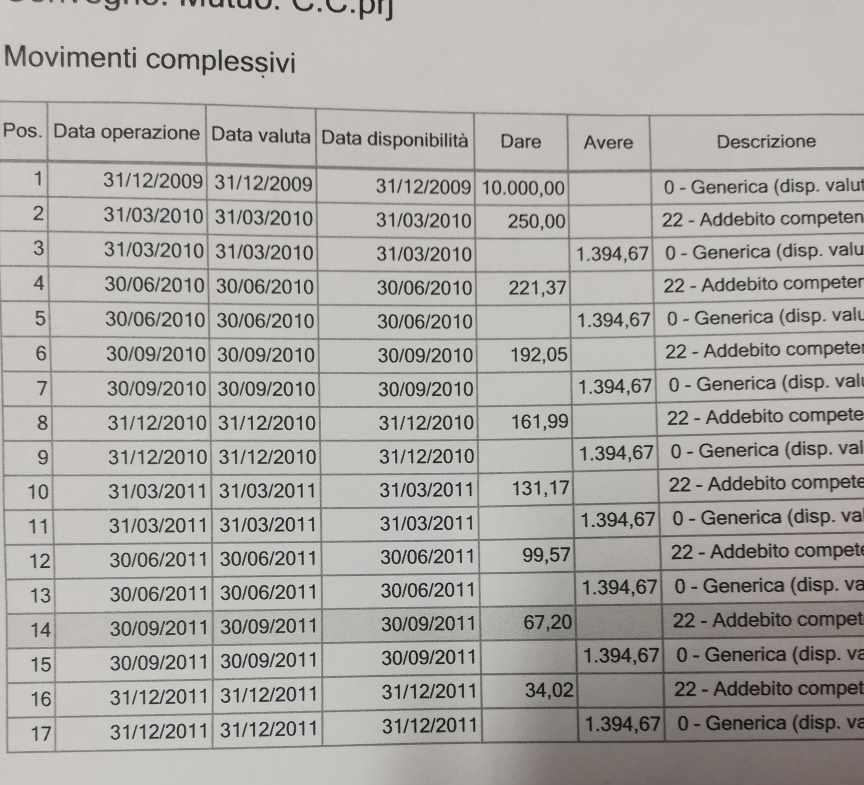

22 C/C MOVIMENTI 22

23 MUTUO / C.C - SCALARE E RETTIFICA NUMERI 23

24 Conseguenze: Debito Pubblico/PIL Considerazioni finali. Gli effetti dell applicazione del regime composto pongono l attenzione sulla sostenibilità del debito. Quanto può essere sostenibile un debito che aumenta nel tempo in modo esponenziale in maniera infinita? Le conseguenze non riguardano soltanto le microeconomie, ma anche le macroeconomie. Pertanto mentre gli interessi contenuti nel Bilancio dello Stato seguono sicuramente un andamento esponenziale, il PIL non potrà mai crescere in modo infinito con saggi pari a quelli del debito. Questo giustificherebbe il perché della inevitabilità delle crisi economiche nel lungo periodo per effetto dell applicazione dell interesse composto. 24

25 GRAZIE PER L ATTENZIONE! STUDIO COMMERCIALE GERMINARA Commercialista, CTU Presidente ASSUBA Cell germinara.cm@tin.it Pistoia- Prato- Marina di Carrara 25

Francesco Olivieri Attuario professionista - C.T.U del Tribunale di Roma. Anatocismo ed usura nei contratti bancari profili civilistici:

Analisi contabile di un mutuo con ammortamento alla francese in capitalizzazione composta e semplice Criteri di computo degli interessi moratori ai fini del calcolo del T.A.E.G.: metodologie operative

Analisi contabile di un mutuo con ammortamento alla francese in capitalizzazione composta e semplice Criteri di computo degli interessi moratori ai fini del calcolo del T.A.E.G.: metodologie operative

La penale per estinzione anticipata di un mutuo: la sua considerazione nel tasso da confrontare con il TSU

La penale per estinzione anticipata di un mutuo: la sua considerazione nel tasso da confrontare con il TSU Marina di Carrara 29 marzo 2019 Antonio Annibali Carla Barracchini Una risposta scientifica al

La penale per estinzione anticipata di un mutuo: la sua considerazione nel tasso da confrontare con il TSU Marina di Carrara 29 marzo 2019 Antonio Annibali Carla Barracchini Una risposta scientifica al

Anatocismo, metodologie di ammortamento e regimi finanziari

Ordine dei Commercialisti e degli esperti contabili Circondario Tribunale di Napoli Commissione di studio Consulenze Giuridiche L Anatocismo nei contratti bancari e negli atti tributari 4^ sessione: La

Ordine dei Commercialisti e degli esperti contabili Circondario Tribunale di Napoli Commissione di studio Consulenze Giuridiche L Anatocismo nei contratti bancari e negli atti tributari 4^ sessione: La

Anatocismo e usura nei contratti bancari Profili civilistici alla ricerca di un linguaggio comune tra matematica e diritto

Anatocismo e usura nei contratti bancari Profili civilistici alla ricerca di un linguaggio comune tra matematica e diritto Marina di Carrara, 29 marzo 2019 Antonio Annibali - Carla Barracchini Analisi

Anatocismo e usura nei contratti bancari Profili civilistici alla ricerca di un linguaggio comune tra matematica e diritto Marina di Carrara, 29 marzo 2019 Antonio Annibali - Carla Barracchini Analisi

ANATOCISMO NEL MUTUO CON AMMORTAMENTO ALLA «FRANCESE» : TECNICA, DOTTRINA E GIURISPRUDENZA

ANATOCISMO NEL MUTUO CON AMMORTAMENTO ALLA «FRANCESE» : TECNICA, DOTTRINA E GIURISPRUDENZA Dott. Attilio Menchinelli Dottore Commercialista in Carrara e Consulente Tecnico del Tribunale La CTU: caso pratico.

ANATOCISMO NEL MUTUO CON AMMORTAMENTO ALLA «FRANCESE» : TECNICA, DOTTRINA E GIURISPRUDENZA Dott. Attilio Menchinelli Dottore Commercialista in Carrara e Consulente Tecnico del Tribunale La CTU: caso pratico.

conti correnti - Leggi di riferimento Codice Civile L. 385/93 Testo Unico Bancario L. 108/96 e art. 644 c.p. Dlgs 342/99 Delibera C.I.C.R.

conti correnti normativa di riferimento conti tecnici e collegati elementi di criticità nei c/c giurisprudenza prevalente controllo di costi consulenza e strumenti per lo sviluppo dell attività conti correnti

conti correnti normativa di riferimento conti tecnici e collegati elementi di criticità nei c/c giurisprudenza prevalente controllo di costi consulenza e strumenti per lo sviluppo dell attività conti correnti

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO Redatto ai sensi della Delibera CICR del 4 marzo 2003 e del Titolo X Capitolo 1 delle Istruzioni di Vigilanza per le Banche Trasparenza delle operazioni e dei servizi

FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO Redatto ai sensi della Delibera CICR del 4 marzo 2003 e del Titolo X Capitolo 1 delle Istruzioni di Vigilanza per le Banche Trasparenza delle operazioni e dei servizi

OGGETTO: ANALISI PRELIMINARE SU CONTRATTO DI MUTUO IPOTECARIO. I finanziamenti vengono analizzati allo scopo di evidenziare:

Lanciano, 27-02-2017 Spett. xxxxxxxx OGGETTO: ANALI PRELIMINARE SU CONTRATTO DI MUTUO IPOTECARIO I finanziamenti vengono analizzati allo scopo di evidenziare: eventuali pattuizioni di interessi usurari

Lanciano, 27-02-2017 Spett. xxxxxxxx OGGETTO: ANALI PRELIMINARE SU CONTRATTO DI MUTUO IPOTECARIO I finanziamenti vengono analizzati allo scopo di evidenziare: eventuali pattuizioni di interessi usurari

Antonio Aghilar - Dottore Commercialista Revisore legale

ANATOCISMO NEI PIANI DI AMMORTAMENTO ALLA FRANCESE: LA GIURISPRUDENZA INIZIA A RICONOSCERE LA MATEMATICA Breve analisi delle sentenze n. 1558/2018 del 13 febbraio 2018 del Tribunale di Napoli e n.797/2018

ANATOCISMO NEI PIANI DI AMMORTAMENTO ALLA FRANCESE: LA GIURISPRUDENZA INIZIA A RICONOSCERE LA MATEMATICA Breve analisi delle sentenze n. 1558/2018 del 13 febbraio 2018 del Tribunale di Napoli e n.797/2018

INFORMAZIONI SULLA SOCIETA FINANZIARIA

Foglio Informativo Prestito Finalizzato INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

Foglio Informativo Prestito Finalizzato INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

Ricalcolo Facile Finanziamenti Manuale d Uso

Ricalcolo Facile Finanziamenti Manuale d Uso Introduzione Il software Ricalcolo Facile Finanziamenti analizza i contratti di mutuo, finanziamenti e leasing al fine di rilevare se sono stati promessi tassi

Ricalcolo Facile Finanziamenti Manuale d Uso Introduzione Il software Ricalcolo Facile Finanziamenti analizza i contratti di mutuo, finanziamenti e leasing al fine di rilevare se sono stati promessi tassi

FOGLIO INFORMATIVO DEI MUTUI di BHW Bausparkasse AG

FOGLIO INFORMATIVO DEI MUTUI di BHW Bausparkasse AG 01 ottobre 2015 NOTA BENE 1 INFORMAZIONI SULLA BHW BAUSPAKASSE AG - SUCCURSALE ITALIANA BHW Bausparkasse AG CHE COS'È IL MUTUO I TIPI DI MUTUO E I LORO

FOGLIO INFORMATIVO DEI MUTUI di BHW Bausparkasse AG 01 ottobre 2015 NOTA BENE 1 INFORMAZIONI SULLA BHW BAUSPAKASSE AG - SUCCURSALE ITALIANA BHW Bausparkasse AG CHE COS'È IL MUTUO I TIPI DI MUTUO E I LORO

3 Edizione MASTER DIRITTO BANCARIO

3 Edizione MASTER DIRITTO BANCARIO Data 17 Febbraio 3-10-17 Marzo 2017 dalle ore 14.30 alle 18.30 Luogo BOLOGNA Aemilia Hotel Via G. Zaccherini Alvisi 16 OBIETTIVI Il Master intende fornire agli operatori

3 Edizione MASTER DIRITTO BANCARIO Data 17 Febbraio 3-10-17 Marzo 2017 dalle ore 14.30 alle 18.30 Luogo BOLOGNA Aemilia Hotel Via G. Zaccherini Alvisi 16 OBIETTIVI Il Master intende fornire agli operatori

Con atto di citazione notificato il 15 marzo 2016,la t- I n persona del legale rappresentante pt., esponeva:

Sentenza n. 545/2018 pubbl. il 02/08/201. RG n. 1049/2011 Con atto di citazione notificato il 15 marzo 2016,la t- I n persona del legale rappresentante pt., esponeva: che in data 29 giugno 2007 aveva stipulato,

Sentenza n. 545/2018 pubbl. il 02/08/201. RG n. 1049/2011 Con atto di citazione notificato il 15 marzo 2016,la t- I n persona del legale rappresentante pt., esponeva: che in data 29 giugno 2007 aveva stipulato,

Usura Mutui & Leasing. Quesiti ricorrenti CTU

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata In merito alla verifica dell USURA AB ORIGINE A) Verifichi il CTU se il tasso di interesse contrattuale

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata In merito alla verifica dell USURA AB ORIGINE A) Verifichi il CTU se il tasso di interesse contrattuale

Mutuo HYPO ALPE ADRIA BANK spa, in mora: - Gratuità del mutuo. Rimborso del solo capitale.

Tribunale di Udine Ordinanza 9.3.2015 RILEVANTE Mutuo HYPO ALPE ADRIA BANK spa, in mora: - Nomina di CTU per verifica degli interessi pattuiti ed applicati; - Costo globale della erogazione del denaro

Tribunale di Udine Ordinanza 9.3.2015 RILEVANTE Mutuo HYPO ALPE ADRIA BANK spa, in mora: - Nomina di CTU per verifica degli interessi pattuiti ed applicati; - Costo globale della erogazione del denaro

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 24/11/16 QUESITO

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 24/11/16 QUESITO 1) COMMISSIONE DI MASSIMO SCOPERTO 1a) C.m.s. clausola in astratto valida con contestazione di difformità tra

QUESITI IN TEMA BANCARIO SEZIONE CIVILE - TRIBUNALE DI LIVORNO VERSIONE DEL 24/11/16 QUESITO 1) COMMISSIONE DI MASSIMO SCOPERTO 1a) C.m.s. clausola in astratto valida con contestazione di difformità tra

Sentenza "epocale": illegali i contratti alla francese per mutui e prestiti?

Sentenza "epocale": illegali i contratti alla francese per mutui e prestiti? di Giuseppe Demauro Pubblicato il 14 dicembre 2008 tutti i piani di ammortamento dei mutui e dei prestiti stipulati da banche

Sentenza "epocale": illegali i contratti alla francese per mutui e prestiti? di Giuseppe Demauro Pubblicato il 14 dicembre 2008 tutti i piani di ammortamento dei mutui e dei prestiti stipulati da banche

dott.ssa Lucia Campana

dott.ssa Lucia Campana Il mutuo Art. 1813 c.c. Nozione - Il mutuo è il contratto col quale una parte consegna all altra una determinata quantità di denaro o di altre cose fungibili, e l altra si obbliga

dott.ssa Lucia Campana Il mutuo Art. 1813 c.c. Nozione - Il mutuo è il contratto col quale una parte consegna all altra una determinata quantità di denaro o di altre cose fungibili, e l altra si obbliga

CTU Tribunale di Milano Determinazione del TAEG e calcolo del superamento del tasso soglia con esempi pratici

Dott. Luca Santoro CTU Tribunale di Milano Determinazione del TAEG e calcolo del superamento del tasso soglia con esempi pratici Mutuo ed Anatocismo L anatocismo non è altro che il principio sul quale

Dott. Luca Santoro CTU Tribunale di Milano Determinazione del TAEG e calcolo del superamento del tasso soglia con esempi pratici Mutuo ed Anatocismo L anatocismo non è altro che il principio sul quale

Indice NOZIONI ELEMENTARI REGIMI FINANZIARI. Prefazione VII. pag. XIII. Capitolo 1

VII Prefazione XIII Capitolo 1 NOZIONI ELEMENTARI 1.1. La matematica finanziaria 1 1.2. Situazione Finanziaria Elementare (SFE) e Operazioni Finanziarie 1 1.3. Capitalizzazione e attualizzazione 4 1.3.1.

VII Prefazione XIII Capitolo 1 NOZIONI ELEMENTARI 1.1. La matematica finanziaria 1 1.2. Situazione Finanziaria Elementare (SFE) e Operazioni Finanziarie 1 1.3. Capitalizzazione e attualizzazione 4 1.3.1.

Sentenza Mastronardi : analisi sulla illiceità dei contratti di mutuo con ammortamento alla francese

Sentenza Mastronardi : analisi sulla illiceità dei contratti di mutuo con ammortamento alla francese Giuseppe Demauro in Operazioni in banca In altro precedente articolo (Sentenza "epocale": illegali i

Sentenza Mastronardi : analisi sulla illiceità dei contratti di mutuo con ammortamento alla francese Giuseppe Demauro in Operazioni in banca In altro precedente articolo (Sentenza "epocale": illegali i

PIANI DI AMMORTAMENTO

ESERCITAZIONE MATEMATICA FINANZIARIA 10/11/2012 1 PIANI DI AMMORTAMENTO Piano di ammortamento Italiano Esercizio 1 2 ESERCIZIO 1 Si calcoli il piano di ammortamento a quota capitale costante e rata semestrale

ESERCITAZIONE MATEMATICA FINANZIARIA 10/11/2012 1 PIANI DI AMMORTAMENTO Piano di ammortamento Italiano Esercizio 1 2 ESERCIZIO 1 Si calcoli il piano di ammortamento a quota capitale costante e rata semestrale

TRIBUNALE ORDINARIO DI ROMA SEZIONE III CIVILE

TRIBUNALE ORDINARIO DI ROMA SEZIONE III CIVILE Giudice dr.ssa Margherita Libri Il Giudice, sciogliendo la riserva in atti; letti gli atti, esaminati i documenti di causa; viste le richieste istruttorie

TRIBUNALE ORDINARIO DI ROMA SEZIONE III CIVILE Giudice dr.ssa Margherita Libri Il Giudice, sciogliendo la riserva in atti; letti gli atti, esaminati i documenti di causa; viste le richieste istruttorie

L anatocismo e la sua possibile rilevanza in termini di usura

L anatocismo e la sua possibile rilevanza in termini di usura Tribunale di Torino 28 settembre 2018 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com L anatocismo Definizione Per anatocismo si intende

L anatocismo e la sua possibile rilevanza in termini di usura Tribunale di Torino 28 settembre 2018 Dott.ssa Barbara Cardia studiobarbaracardia@gmail.com L anatocismo Definizione Per anatocismo si intende

programma mutuo 0A76276DF1FCB1402B0C1134D1D6D303 Programma Mutuo 1 / 7

Programma Mutuo 1 / 7 2 / 7 3 / 7 Programma Mutuo Calc2002 - Programma in italiano, già presente nella sezione "Ufficio" di Programmifree, che oltre a fare da agenda elettronica, consente anche di calcolare

Programma Mutuo 1 / 7 2 / 7 3 / 7 Programma Mutuo Calc2002 - Programma in italiano, già presente nella sezione "Ufficio" di Programmifree, che oltre a fare da agenda elettronica, consente anche di calcolare

Sentenza Mastronardi : analisi sulla illiceità dei contratti di mutuo con ammortamento alla francese

Sentenza Mastronardi : analisi sulla illiceità dei contratti di mutuo con ammortamento alla francese di Giuseppe Demauro Pubblicato il 24 febbraio 2009 imprenditori e professionisti sono sempre molto interessati

Sentenza Mastronardi : analisi sulla illiceità dei contratti di mutuo con ammortamento alla francese di Giuseppe Demauro Pubblicato il 24 febbraio 2009 imprenditori e professionisti sono sempre molto interessati

Giurimetria: l ammortamento alla francese

Giurimetria: l ammortamento alla francese La capitalizzazione composta degli interessi e l anatocismo, differenze Avv. Giampaolo Morini L anatocismo non è presente nel sistema d ammortamento alla francese

Giurimetria: l ammortamento alla francese La capitalizzazione composta degli interessi e l anatocismo, differenze Avv. Giampaolo Morini L anatocismo non è presente nel sistema d ammortamento alla francese

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO FORMAZIONE

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO FORMAZIONE INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO FORMAZIONE INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

PRESTITI PERSONALI a tasso fisso oltre Euro

FOGLIO INFORMATIVO DEL SERVIZIO/PRODOTTO INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000 Euro Serie FI0310 Condizioni praticate dal 21/03/2017 BANCA POPOLARE DEL LAZIO S.C.P.A. Via

FOGLIO INFORMATIVO DEL SERVIZIO/PRODOTTO INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000 Euro Serie FI0310 Condizioni praticate dal 21/03/2017 BANCA POPOLARE DEL LAZIO S.C.P.A. Via

FOGLIO INFORMATIVO DEI MUTUI di BHW Bausparkasse AG

FOGLIO INFORMATIVO DEI MUTUI di BHW Bausparkasse AG 01 febbraio 2015 NOTA BENE 1 INFORMAZIONI SULLA BHW BAUSPAKASSE AG - SUCCURSALE ITALIANA BHW Bausparkasse AG CHE COS'È IL MUTUO I TIPI DI MUTUO E I LORO

FOGLIO INFORMATIVO DEI MUTUI di BHW Bausparkasse AG 01 febbraio 2015 NOTA BENE 1 INFORMAZIONI SULLA BHW BAUSPAKASSE AG - SUCCURSALE ITALIANA BHW Bausparkasse AG CHE COS'È IL MUTUO I TIPI DI MUTUO E I LORO

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO SOCIALE

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO SOCIALE INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO SOCIALE INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

MUTUO IMPRESE CONFIDI PMI FR

scheda prodotto MUTUO IMPRESE CONVENZIONE CONFIDI PMI FR rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IMPRESE CONFIDI PMI FR INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE

scheda prodotto MUTUO IMPRESE CONVENZIONE CONFIDI PMI FR rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IMPRESE CONFIDI PMI FR INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE

FOGLIO INFORMATIVO N. 59/006. relativo al MUTUO CHIROGRAFARIO AGEVOLATO RISTRUTTURAZIONE EDILIZIA ABITATIVA INFORMAZIONI SULLA BANCA

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

IL TASSO CONVENZIONALE DEGLI INTERESSI MORATORI

Convegno telematico Nuova Direttiva UE sui mutui ipotecari Roma, 10 dicembre 2014 IL TASSO CONVENZIONALE DEGLI INTERESSI MORATORI Pietro Sirena Ordinario di Istituzioni di diritto privato Università degli

Convegno telematico Nuova Direttiva UE sui mutui ipotecari Roma, 10 dicembre 2014 IL TASSO CONVENZIONALE DEGLI INTERESSI MORATORI Pietro Sirena Ordinario di Istituzioni di diritto privato Università degli

MUTUI GARANTITI DA IPOTECA PER L ABITAZIONE PRINCIPALE SCHEDA INFORMATIVA SINTETICA

INFORMAZIONI SULLA BANCA CREDICOOP CERNUSCO SUL NAVIGLIO S.C. Sede legale e amministrativa : 20063 Cernusco s/naviglio (Mi), Piazza Unità d Italia, 2. Numero di telefono: 02/92114.1 fax 02/92659124 Indirizzo

INFORMAZIONI SULLA BANCA CREDICOOP CERNUSCO SUL NAVIGLIO S.C. Sede legale e amministrativa : 20063 Cernusco s/naviglio (Mi), Piazza Unità d Italia, 2. Numero di telefono: 02/92114.1 fax 02/92659124 Indirizzo

FOGLIO INFORMATIVO N. 71/003. relativo al PRESTITO FIORI D ARANCIO INFORMAZIONI SULLA BANCA

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO MUTUO FONDIARIO INFORMAZIONI SULLA BANCA CARATTERISTICHE E RISCHI TIPICI

FOGLIO INFORMATIVO MUTUO FONDIARIO Aggiornamento nr. 7 del 27 aprile 2017 INFORMAZIONI SULLA BANCA BANCA STABIESE S.p.A. Sede Legale ed Amministrativa in Via Ettore Tito 1, 80053 Castellammare di Stabia

FOGLIO INFORMATIVO MUTUO FONDIARIO Aggiornamento nr. 7 del 27 aprile 2017 INFORMAZIONI SULLA BANCA BANCA STABIESE S.p.A. Sede Legale ed Amministrativa in Via Ettore Tito 1, 80053 Castellammare di Stabia

Usura Mutui & Leasing

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata ANOMALIE E CASI PRATICI DI ESEMPIO ANOMALIE FREQUENTI NEI MUTUI E NEI FINANZIAMENTI CON PIANI DI RIMBORSO

Usura Mutui & Leasing Introduzione e approfondimento sulla Consulenza Tecnica d Ufficio 1 giornata ANOMALIE E CASI PRATICI DI ESEMPIO ANOMALIE FREQUENTI NEI MUTUI E NEI FINANZIAMENTI CON PIANI DI RIMBORSO

TRIBUNALE ORDINARIO di TERAMO

N. R.G. 1142/2018 Avv. Dario Nardone Via Alento n. 127 65129 Pescara Avv. Emanuele Argento Via C. Battisti n. 31 65122 - Pescara TRIBUNALE ORDINARIO di TERAMO Il Giudice a scioglimento della riserva che

N. R.G. 1142/2018 Avv. Dario Nardone Via Alento n. 127 65129 Pescara Avv. Emanuele Argento Via C. Battisti n. 31 65122 - Pescara TRIBUNALE ORDINARIO di TERAMO Il Giudice a scioglimento della riserva che

Foglio Informativo del Servizio/Prodotto PORTAFOGLIO ARTIGIANO CHIROGRAFARIO M.T. AI SOCI DELLA COOPERATIVA ARTIGIANA DI GARANZIA DI ROMA

Foglio Informativo del Servizio/Prodotto PORTAFOGLIO ARTIGIANO CHIROGRAFARIO M.T. AI SOCI DELLA COOPERATIVA ARTIGIANA DI GARANZIA DI ROMA INFORMAZIONI SULLA BANCA Serie FI0370 Condizioni praticate dal

Foglio Informativo del Servizio/Prodotto PORTAFOGLIO ARTIGIANO CHIROGRAFARIO M.T. AI SOCI DELLA COOPERATIVA ARTIGIANA DI GARANZIA DI ROMA INFORMAZIONI SULLA BANCA Serie FI0370 Condizioni praticate dal

FOGLIO INFORMATIVO CREDITO AL CONSUMO

FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens, 18 39100 Bolzano Tel.: 0471 996111 Fax: 0471 979188 gsinfo@bancapopolare.it

FOGLIO INFORMATIVO CREDITO AL CONSUMO INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per azioni Via Siemens, 18 39100 Bolzano Tel.: 0471 996111 Fax: 0471 979188 gsinfo@bancapopolare.it

VERIFICA SE IL TUO MUTUO E USURARIO

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it Numero

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it Numero

La difficile lettura della riforma (L. 27/12/13 n.147) e la disciplina attuale dell anatocismo tra norme, giurisprudenza e dottrina

e la disciplina attuale dell anatocismo tra norme, giurisprudenza e dottrina") Usura Il reato di usura e le componenti del vantaggio usuraio L applicazione di interessi usurai e le relative sanzioni; le clausole di salvaguardia la Riforma del T.U.B. e la delibera del CICR del 09/02/2000

Usura Il reato di usura e le componenti del vantaggio usuraio L applicazione di interessi usurai e le relative sanzioni; le clausole di salvaguardia la Riforma del T.U.B. e la delibera del CICR del 09/02/2000

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New FONTI RINNOVABILI tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

PRESTITO AGRARIO DI SOCCORSO

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITO AGRARIO DI SOCCORSO Serie FI0360. Condizioni praticate dal 01/09/2011 Banca Popolare del Lazio Via Martiri delle Fosse Ardeatine,

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITO AGRARIO DI SOCCORSO Serie FI0360. Condizioni praticate dal 01/09/2011 Banca Popolare del Lazio Via Martiri delle Fosse Ardeatine,

INFORMAZIONI SULLA SOCIETA FINANZIARIA

Foglio Informativo Prestito Semplice INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

Foglio Informativo Prestito Semplice INFORMAZIONI SULLA SOCIETA FINANZIARIA (Sede di Via Risorgimento, 23 - Afragola) 1 Denominazione e forma giuridica Fivol SPA Sede legale Via Risorgimento, 23 - Afragola

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New FONTI RINNOVABILI tasso fisso

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

MUTUO IPOTECARIO EDILIZIO

scheda prodotto MUTUO IPOTECARIO EDILIZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO EDILIZIO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

scheda prodotto MUTUO IPOTECARIO EDILIZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO EDILIZIO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

Foglio Informativo Mutuo Chirografario a Privati Destinato ai consumatori

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0817976411, 0817976402 Sito internet:

Decisione N del 25 febbraio 2015

COLLEGIO DI ROMA composto dai signori: (RM) DE CAROLIS (RM) ROSSI (RM) SILVETTI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (RM) CARATELLI Membro designato da

COLLEGIO DI ROMA composto dai signori: (RM) DE CAROLIS (RM) ROSSI (RM) SILVETTI Presidente Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia (RM) CARATELLI Membro designato da

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Identità e contatti del finanziatore Finanziatore Igea Banca S.p.A. Indirizzo Sede legale e Direzione Generale: Via Paisiello, 38-00198 Roma Codice

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Identità e contatti del finanziatore Finanziatore Igea Banca S.p.A. Indirizzo Sede legale e Direzione Generale: Via Paisiello, 38-00198 Roma Codice

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO N. 12/008. relativo al MUTUO CHIROGRAFARIO ORDINARIO INFORMAZIONI SULLA BANCA

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

FOGLIO INFORMATIVO MUTUO FONDIARIO. Aggiornamento nr. 9 del 29 giugno Informazioni sulla Banca. Caratteristiche e rischi tipici

FOGLIO INFORMATIVO MUTUO FONDIARIO INFORMAZIONI SULLA BANCA Aggiornamento nr. 9 del 29 giugno 2018 Informazioni sulla Banca BANCA STABIESE S.p.A. Sede Legale ed Amministrativa in Via Ettore Tito 1, 80053

FOGLIO INFORMATIVO MUTUO FONDIARIO INFORMAZIONI SULLA BANCA Aggiornamento nr. 9 del 29 giugno 2018 Informazioni sulla Banca BANCA STABIESE S.p.A. Sede Legale ed Amministrativa in Via Ettore Tito 1, 80053

VERIFICA SE IL TUO MUTUO E USURARIO

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it // PERCHE

rexpira.it VERIFICA SE IL TUO MUTUO E USURARIO La rata del tuo mutuo ti sembra troppo alta? Oggi è possibile ottenere il rimborso degli interessi che hai pagato illegittimamente info@rexpira.it // PERCHE

FOGLIO INFORMATIVO FINANZIAMENTI DESTINATI ALLE PMI ASSISTITI DAL FONDO TRANCHED COVER

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO. relativo al MUTUO TREM BOND

Pagina 1 di 7 FOGLIO INFORMATIVO relativo al MUTUO TREM BOND INFORMAZIONI SULLA BANCA Società Cooperativa Sede Legale in Moio della Civitella (SA) Via Municipio, n.16 - Palazzo della Casa Comunale fraz.

Pagina 1 di 7 FOGLIO INFORMATIVO relativo al MUTUO TREM BOND INFORMAZIONI SULLA BANCA Società Cooperativa Sede Legale in Moio della Civitella (SA) Via Municipio, n.16 - Palazzo della Casa Comunale fraz.

Matematica per Economia Finanza e Management

School of Economics and Management Matematica per Economia Finanza e Management A.A. 2016/2017 Annuale Prof. Paolo Crespi E-mail Office pcrespi@liuc.it Piano Terra Antistante Torre Phone +39-0331.572418

School of Economics and Management Matematica per Economia Finanza e Management A.A. 2016/2017 Annuale Prof. Paolo Crespi E-mail Office pcrespi@liuc.it Piano Terra Antistante Torre Phone +39-0331.572418

Foglio Informativo del Servizio/Prodotto. SOVVENZIONI CHIROGRAFARIE ad Imprese

Foglio Informativo del Servizio/Prodotto SOVVENZIONI CHIROGRAFARIE ad Imprese - tasso fisso - INFORMAZIONI SULLA BANCA Serie FI0380 Condizioni praticate dal 01/04/2016 Banca Popolare del Lazio Via Martiri

Foglio Informativo del Servizio/Prodotto SOVVENZIONI CHIROGRAFARIE ad Imprese - tasso fisso - INFORMAZIONI SULLA BANCA Serie FI0380 Condizioni praticate dal 01/04/2016 Banca Popolare del Lazio Via Martiri

FOGLIO INFORMATIVO PER OPERAZIONI DI FINANZIAMENTO A STATI DI AVANZAMENTO LAVORI Mutui Edilizi

FOGLIO INFORMATIVO PER OPERAZIONI DI FINANZIAMENTO A STATI DI AVANZAMENTO LAVORI Mutui Edilizi INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027

FOGLIO INFORMATIVO PER OPERAZIONI DI FINANZIAMENTO A STATI DI AVANZAMENTO LAVORI Mutui Edilizi INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027

AMMORTAMENTO UNIFORME ITALIANO

AMMORTAMENTO UNIFORME ITALIANO Si calcoli il piano di ammortamento a quota capitale costante e rata semestrale relativo ad un prestito di importo pari a 5.000 euro. Il prestito è stato stipulato a gennaio

AMMORTAMENTO UNIFORME ITALIANO Si calcoli il piano di ammortamento a quota capitale costante e rata semestrale relativo ad un prestito di importo pari a 5.000 euro. Il prestito è stato stipulato a gennaio

FOGLIO INFORMATIVO N 8.5. relativo al MUTUO CHIROGRAFARIO ORDINARIO IN CONVENZIONE CON IL CONFIDI REGIONE CAMPANIA PER CONSOLIDAMENTO DEBITI A BREVE

FOGLIO INFORMATIVO N 8.5 relativo al MUTUO CHIROGRAFARIO ORDINARIO IN CONVENZIONE CON IL CONFIDI REGIONE CAMPANIA PER CONSOLIDAMENTO DEBITI A BREVE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo

FOGLIO INFORMATIVO N 8.5 relativo al MUTUO CHIROGRAFARIO ORDINARIO IN CONVENZIONE CON IL CONFIDI REGIONE CAMPANIA PER CONSOLIDAMENTO DEBITI A BREVE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo

Matematica per Economia Finanza e Management

School of Economics and Management Matematica per Economia Finanza e Management A.A. 2017/2018 Annuale Prof. Paolo Crespi E-mail Office pcrespi@liuc.it Piano Terra Antistante Torre Phone +39-0331.572418

School of Economics and Management Matematica per Economia Finanza e Management A.A. 2017/2018 Annuale Prof. Paolo Crespi E-mail Office pcrespi@liuc.it Piano Terra Antistante Torre Phone +39-0331.572418

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA - L-Z DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/17

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA - L-Z DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/17 Lezione 27/09/2016 ore 17.00-19.00 Presentazione del corso. Introduzione al calcolo finanziario

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA - L-Z DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/17 Lezione 27/09/2016 ore 17.00-19.00 Presentazione del corso. Introduzione al calcolo finanziario

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono la tesi secondo

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono la tesi secondo

MUTUO IMPRESE FIDIMPRESA LAZIO

scheda prodotto MUTUO IMPRESE CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IMPRESE FIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE

scheda prodotto MUTUO IMPRESE CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IMPRESE FIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE

MUTUO IPOTECARIO LIQUIDITA

scheda prodotto MUTUO IPOTECARIO LIQUIDITA rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO LIQUIDITA INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

scheda prodotto MUTUO IPOTECARIO LIQUIDITA rilascio del 30.08.2013 FOGLIO INFORMATIVO MUTUO IPOTECARIO LIQUIDITA INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

Foglio Informativo del Servizio/Prodotto. PRESTITI PERSONALI a tasso fisso oltre Euro Serie FI0310. Condizioni praticate dal 01/07/2019

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2019 Banca Sviluppo Tuscia spa Viale

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2019 Banca Sviluppo Tuscia spa Viale

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina e Alessio Ferradina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina e Alessio Ferradina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina e Alessio Ferradina 2 La rettifica dei «numeri» Alcuni, pure autorevolmente (cfr. Dolmetta), propongono

Sentenza n. 1386/2018 pubbl. il 20/03/2018 RG n /2017

TRIBUNALE ORDINARIO DI TORINO PRIMA SEZIONE CIVILE Nrg 16900/2017 - Serena Pinto e Filomena Iannuzzi (difese dall avv. Elio Michele Gnocato) - Unicredit Spa (difesa dagli avv. Marco Pesenti ed Edoardo

TRIBUNALE ORDINARIO DI TORINO PRIMA SEZIONE CIVILE Nrg 16900/2017 - Serena Pinto e Filomena Iannuzzi (difese dall avv. Elio Michele Gnocato) - Unicredit Spa (difesa dagli avv. Marco Pesenti ed Edoardo

FOGLIO INFORMATIVO. relativo al MUTUO CHIROGRAFARIO PER IL CREDITO A CONSUMATORI ARCOBALENO

Pagina 1 di 7 FOGLIO INFORMATIVO relativo al MUTUO CHIROGRAFARIO PER IL CREDITO A CONSUMATORI ARCOBALENO (Prestito di soccorso per i danni alluvionali) INFORMAZIONI SULLA BANCA Società Cooperativa Sede

Pagina 1 di 7 FOGLIO INFORMATIVO relativo al MUTUO CHIROGRAFARIO PER IL CREDITO A CONSUMATORI ARCOBALENO (Prestito di soccorso per i danni alluvionali) INFORMAZIONI SULLA BANCA Società Cooperativa Sede

Anatocismo e usura nei contratti bancari Profili civilistici alla ricerca di un linguaggio comune tra matematica e diritto

Anatocismo e usura nei contratti bancari Profili civilistici alla ricerca di un linguaggio comune tra matematica e diritto Marina di Carrara, 29 marzo 2019 Antonio Annibali Carla Barracchini La scienza

Anatocismo e usura nei contratti bancari Profili civilistici alla ricerca di un linguaggio comune tra matematica e diritto Marina di Carrara, 29 marzo 2019 Antonio Annibali Carla Barracchini La scienza

INFORMAZIONI SULLA BANCA

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268-Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it] Iscrizione

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268-Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it] Iscrizione

TRIBUNALE ORDINARIO DI ROMA SEZIONE XVI CIVILE

SEZIONE XVI CIVILE Giudice dr.ssa Cecilia BERNARDO ^^^ Il Giudice, sciogliendo la riserva assunta, viste le richieste istruttorie avanzate; seguenti quesiti: consulente risponda ai con riferimento ai contratti

SEZIONE XVI CIVILE Giudice dr.ssa Cecilia BERNARDO ^^^ Il Giudice, sciogliendo la riserva assunta, viste le richieste istruttorie avanzate; seguenti quesiti: consulente risponda ai con riferimento ai contratti

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale *** Coee si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

Guida Breve all utilizzo del software: Verifica conto corrente trieestrale *** Coee si Utilizza: Inserisci i dati relativi al contratto, se presente: la tipologia di conto da analizzare (ordinario, conto

FOGLIO INFORMATIVO FINANZIAMENTI CHIROGRAFARI AI PRIVATI

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.:080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it/www.bppb.it] Iscrizione all

INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.:080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it/www.bppb.it] Iscrizione all

Spett.le Banca d Italia in merito al documento di consultazione Aprile 2015- relativa alle Istruzioni

Spett.le Banca d Italia in merito al documento di consultazione Aprile 2015- relativa alle Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull usura ritengo doveroso

Spett.le Banca d Italia in merito al documento di consultazione Aprile 2015- relativa alle Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull usura ritengo doveroso

Foglio Informativo FINANZIAMENTO FINALIZZATO ALL ACQUISTO DI BENI E SERVIZI DESTINATI ALL ATTIVITA PROFESSIONALE O IMPRENDITORIALE

Foglio Informativo n. 5700/31 Data ultimo aggiornamento: 01 Aprile 2016 Dati e qualifica del soggetto che entra in rapporto con il cliente (in caso di offerta fuori sede) Foglio Informativo Timbro/Agenzia

Foglio Informativo n. 5700/31 Data ultimo aggiornamento: 01 Aprile 2016 Dati e qualifica del soggetto che entra in rapporto con il cliente (in caso di offerta fuori sede) Foglio Informativo Timbro/Agenzia

ESEMPI DI OPERAZIONI

ESEMPI DI OPERAZIONI 1 ANTICIPAZIONE SU TITOLI Si tratta di un operazione di impiego diretto a breve termine che rientra nella famiglia delle anticipazioni su pegno (art.1846 e ss. c.c); può essere su

ESEMPI DI OPERAZIONI 1 ANTICIPAZIONE SU TITOLI Si tratta di un operazione di impiego diretto a breve termine che rientra nella famiglia delle anticipazioni su pegno (art.1846 e ss. c.c); può essere su

Matematica per Economia Finanza e Management

School of Economics and Management Matematica per Economia Finanza e Management A.A. 2015/2016 Annuale Prof. Paolo Crespi E-mail Office pcrespi@liuc.it Piano Terra Antistante Torre Phone +39-0331.572418

School of Economics and Management Matematica per Economia Finanza e Management A.A. 2015/2016 Annuale Prof. Paolo Crespi E-mail Office pcrespi@liuc.it Piano Terra Antistante Torre Phone +39-0331.572418

PERIZIA EXTRAGIUDIZIARIA!

PERIZIA EXTRAGIUDIZIARIA Finalizzata alla rilevazione di cause di illegittimità della cartella esattoriale e del piano di rateizzo delle somme iscritte a ruolo notificata da Equitalia S.p.A. effettuata

PERIZIA EXTRAGIUDIZIARIA Finalizzata alla rilevazione di cause di illegittimità della cartella esattoriale e del piano di rateizzo delle somme iscritte a ruolo notificata da Equitalia S.p.A. effettuata

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO ai sensi delle vigenti disposizioni in materia di trasparenza delle operazioni e dei servizi bancari MICROCREDITO IMPRESA INFORMAZIONI SUL FINANZIATORE Mikro Kapital Società per Azioni

FOGLIO INFORMATIVO N. 66/003. relativo al PRESTITO 3 MELOGRANI COMMERCIANTI, IMPRESE, PROFESSIONISTI INFORMAZIONI SULLA BANCA

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

Riccardo Sarti Dottore Commercialista Revisore Contabile Ordine di Lucca. Anatocismo ed usura nei contratti bancari profili civilistici:

IL COMPUTO DELLA CMS AI FINI DEL CALCOLO DEL TEG E DELLA VERIFICA USURARIA NEI CONTI CORRENTI ANTE 2010: IL CD CRITERIO DEL MARGINE (Cass.SS.UU. N. 16303/2018) il ruolo del CTU Riccardo Sarti Dottore Commercialista

IL COMPUTO DELLA CMS AI FINI DEL CALCOLO DEL TEG E DELLA VERIFICA USURARIA NEI CONTI CORRENTI ANTE 2010: IL CD CRITERIO DEL MARGINE (Cass.SS.UU. N. 16303/2018) il ruolo del CTU Riccardo Sarti Dottore Commercialista

FOGLIO INFORMATIVO N. 64/001. relativo al PRESTITO PROFESSIONISTI INFORMAZIONI SULLA BANCA

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di BUCCINO Società Cooperativa fondata nel 1982 Sede legale in Buccino, Piazza Mercato Loc. Borgo, cap. 84021 Tel.: 0828-752200 Fax: 0828-952377 [e-mail

Indice. Capitalizzazione e attualizzazione 1. Prefazione. Capitolo 1. pag.

Indice V Indice Prefazione XI Capitolo 1 Capitalizzazione e attualizzazione 1 1.1. Operazioni finanziarie 1 1.2. Montante, interesse e sconto 2 1.3. Leggi finanziarie di capitalizzazione 3 1.4. Tasso d

Indice V Indice Prefazione XI Capitolo 1 Capitalizzazione e attualizzazione 1 1.1. Operazioni finanziarie 1 1.2. Montante, interesse e sconto 2 1.3. Leggi finanziarie di capitalizzazione 3 1.4. Tasso d

(1 + t) (1 + j) -1 = (1 + r) ( & r < t ) (1 + t) = 1 + ( r + j ) + j r. t = j + r (1 + j) t = j + r + jr

(1 + j) -1 = (1 + r) ( & r < t ) (1 + t) = 1 + ( r + j ) + j r. t = j + r (1 + j) t = j + r + jr") 1 TASSI INTERESSE E SCONTO Interesse t (anche indicato come % ) C1 = ( 1+t) C0 [e ovviamente C0 = C1(1+t) -1 ] Sconto (valore attuale V corrispondente somma futura C) V = C (1+t) -1 = C (1-s) > C (1-t)

1 TASSI INTERESSE E SCONTO Interesse t (anche indicato come % ) C1 = ( 1+t) C0 [e ovviamente C0 = C1(1+t) -1 ] Sconto (valore attuale V corrispondente somma futura C) V = C (1+t) -1 = C (1-s) > C (1-t)

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 2 L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 L apertura

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 2 L ANATOCISMO E LA CASS. SS.UU. N. 24418/2010 L apertura

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2017/18

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2017/18 26/09/2017 ore 13.30-15.30 (2h totali) Presentazione del corso. Introduzione al calcolo finanziario di

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2017/18 26/09/2017 ore 13.30-15.30 (2h totali) Presentazione del corso. Introduzione al calcolo finanziario di

ESERCITAZIONI ESERCIZIO 1. Economia degli Intermediari Finanziari. Jacopo Mattei 1. Si consideri un anticipazione su titoli:

ESERCITAZIONI 1 ESERCIZIO 1 Si consideri un anticipazione su titoli: # titoli=10.000 Prezzo= 7,5 Interessi= 10 % annuo Scarto di garanzia=40% Durata = 180 gg A quanto ammonta il finanziamento? Jacopo Mattei

ESERCITAZIONI 1 ESERCIZIO 1 Si consideri un anticipazione su titoli: # titoli=10.000 Prezzo= 7,5 Interessi= 10 % annuo Scarto di garanzia=40% Durata = 180 gg A quanto ammonta il finanziamento? Jacopo Mattei