COMUNE DI MACELLO Città Metropolitana di Torino

|

|

|

- Leona Donati

- 4 anni fa

- Visualizzazioni

Transcript

1 COMUNE DI MACELLO Città Metropolitana di Torino NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE (Ai sensi di quanto previsto dal D.lgs 126/2014 e modifiche operative del D.Lgs 118/2011) 1

2 Nel supplemento ordinario n. 73/L della Gazzetta Ufficiale del 28 agosto 2014 è stato pubblicato il Decreto Legislativo del 10 agosto 2014, n. 126 Disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n. 118, recante disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42. Il medesimo decreto prevede, nel principio contabile applicato concernente la programmazione di bilancio, che al bilancio di previsione debba essere allegata una Nota integrativa che consenta una lettura facilitata delle principali voci e scelte programmatiche di bilancio e delle situazioni che rappresentano potenzialmente per il bilancio di un ente locale, particolari criticità. I contenuti minimi della nota integrativa riscontrabili al paragrafo n.9 del sopra citato principio contabile sono così riassumibili: a. i criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento agli stanziamenti riguardanti gli accantonamenti per le spese potenziali e al fondo crediti di dubbia esigibilità, dando illustrazione dei crediti per i quali non è previsto l accantonamento a tale fondo; b. l elenco analitico delle quote vincolate e accantonate del risultato di amministrazione presunto al 31 dicembre dell esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; c. l elenco analitico degli utilizzi delle quote vincolate del risultato di amministrazione presunto, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; d. l elenco degli interventi programmati per spese di investimento finanziati col ricorso al debito e con le risorse disponibili; e. nel caso in cui gli stanziamenti riguardanti il fondo pluriennale vincolato comprendono anche investimenti ancora in corso di definizione, le cause che non hanno reso possibile porre in essere la programmazione necessaria alla definizione dei relativi cronoprogrammi. f. l elenco delle garanzie principali o sussidiarie prestate dall ente a favore di enti e di altri soggetti ai sensi delle leggi vigenti; g. gli oneri e gli impegni finanziari stimati e stanziati in bilancio, derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata; h. l'elenco dei propri enti ed organismi strumentali, precisando che i relativi bilanci consuntivi sono consultabili nel proprio sito internet fermo restando quanto previsto per gli enti locali dall'articolo 172, comma 1, lettera a) del decreto legislativo 18 agosto 2000, n. 267; i. l elenco delle partecipazioni possedute con l indicazione della relativa quota percentuale; j. altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie per l interpretazione del bilancio 1. A tal fine si evidenzia come sia il D.U.P. (Documento Unico di Programmazione), abbia già di fatto esplicitato in maniera dettagliata quanto richiesto ai fini di trasparenza e comprensibilità del documento di programmazione, come dettato dalla nuova normativa, specialmente per quanto attiene al punto J). 2

3 Venendo brevemente ai chiarimenti richiesti si evidenzia quanto segue: a. i criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento agli stanziamenti riguardanti gli accantonamenti per le spese potenziali e al fondo crediti di dubbia esigibilità, dando illustrazione dei crediti per i quali non è previsto l accantonamento a tale fondo; I criteri di valutazione sono innanzitutto prudenziali e si basano, in particolar modo per le entrate trasferite (FSC) sui dati comunicati dal Dipartimento Entrate Finanza Locale e sulle entrate proprie particolarmente significative quali IMU e TASI aggiornati sui dati storici degli incassi in funzione delle aliquote di imposta applicate. Per quanto attiene IMU e TASI il gettito è stimato sulla base dati storica che potrà beneficiare di una quota di gettito migliore in funzione del recupero di base imponibile per effetto dell attività di accertamento tributario. Discorso a parte merita la TA.RI che deve obbligatoriamente coprire l intero costo del servizio integrato di raccolta e smaltimento rifiuti e come chiarito dal D.L. 78/2015, anche la copertura delle entrate inesigibili delle annualità arretrate. Le altre entrate proprie, legate a canoni e tariffe oppure quelle correlate ad imposte minori (ICP e diritti pubbliche affissioni), sono stimate sulla storicità degli incassi seguendo il trend crescente oppure decrescente evidenziato in passato. Per contro, le spese correnti, sono programmate in funzione della copertura minima delle spese fisse (personale e mutui) e delle spese già contrattualizzate (utenze, ed eventuali appalti di forniture, servizi) con l obiettivo di garantire il livello storicizzato di servizi comunali. Nell allegato alla deliberazione della Giunta Comunale dello schema di bilancio, testè in approvazione, risulta predisposto apposito quadro che definisce i crediti di dubbia esigibilità stimati per le annualità 2018/2019/2020. I crediti per i quali non si è previsto un accantonamento al fondo sono quelli di natura tributaria locale, oggetto dell ordinaria attività, soggetti a versamento spontaneo e non a seguito di riscossione coattiva. Parimenti tutti i crediti che risultano da situazioni contrattualizzate o convenzionate per i quali il titolo giuridico è certo e la storicità delle fasi di incasso non ha mai, sino ad ora, evidenziato problemi. Sono esclusi da questa procedura tutte le entrate da trasferimenti da altri enti pubblici. Sono escluse le entrate che per loro natura vengono gestite per cassa e le entrate che storicamente non presentano difficoltà di riscossione oppure percentuali di mancata riscossione non significativi. La Legge di Bilancio 2018 (L. 205/2017), comma 882 prevede che per l anno 2018 sia stanziato un fondo almeno pari al 75%, per il 2019 almeno pari al 85%, per il 2020 al 95% e dal 2021 per l intero importo. E altrettanto importante evidenziare come seppure l accantonamento annuale dei fondi non sarà obbligatorio nella misura del 100% dei crediti di difficile esazione fino al 2021, lo stesso necessiterà comunque, per la parte non ancora incassata, della completa copertura in sede di rendiconto di gestione dell esercizio successivo. D altro canto le spese potenziali accantonate e previste a bilancio nella MISSIONE 20 Fondi ed accantonamenti - sono le seguenti: Fondo di riserva pari ad 2.506,70, la cui istituzione e prevista dall articolo 166 del Decreto legislativo 267/2000. La consistenza del fondo rientra nei limiti di legge ed in quelli previsti dal regolamento di contabilità (limite minimo 0,30 limite massimo 2% 3

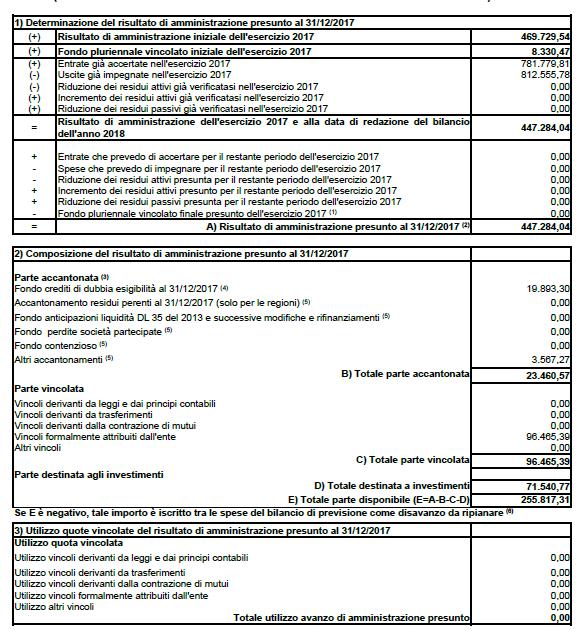

4 della spesa corrente) e rappresenta lo 0,33 % delle spese correnti inizialmente previste a bilancio. Fondo di riserva di cassa 2.900,00 ai sensi dell art. 166 D.Lgs 267/2000 comma 2-quater che rappresenta lo 0,24 % delle spese finali. Per quanto attiene le cosiddette spese potenziali, è stato istituito in bilancio il Fondo per rinnovi contrattuali ed arretrati stimato in ,30. b. l elenco analitico delle quote vincolate e accantonate del risultato di amministrazione presunto al 31 dicembre dell esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; I dati contabili riferibili ad una situazione di Pre-consuntivo 2017 ha evidenziato la prima composizione dell Avanzo di amministrazione 2017 ed in particolare le quote di avanzo vincolato, accantonato, destinato, in conto capitale e libero, come previsto dal D.Lgs 118/2011 e s.m.i. seguendo la tecnica espositiva del modello 5.2. previsto dal decreto ed ARCONET. Ora in sede di bilancio viene evidenziato l Avanzo di amministrazione presunto in attesa della predisposizione ed approvazione del Rendiconto 2017 e nelle more del riaccertamento ordinario residui, così determinato: 4

5 5

6 c. l elenco analitico degli utilizzi delle quote vincolate del risultato di amministrazione presunto, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; Nel risultano utilizzi delle quote di avanzo di amministrazione previsti attualmente a bilancio. d. l elenco degli interventi programmati per spese di investimento finanziati col ricorso al debito e con le risorse disponibili; Nel presente bilancio di previsione , è prevista per l anno 2018 la costruzione di nuovi loculi per una spesa complessiva di ,00 finanziato interamente da entrate proprie. e. nel caso in cui gli stanziamenti riguardanti il fondo pluriennale vincolato comprendono anche investimenti ancora in corso di definizione, le cause che non hanno reso possibile porre in essere la programmazione necessaria alla definizione dei relativi cronoprogrammi. Il modello che evidenzia la composizione del FPV per MISSIONI e per PROGRAMMI costituisce già apposito allegato del bilancio di previsione f. l elenco delle garanzie principali o sussidiarie prestate dall ente a favore di enti e di altri soggetti ai sensi delle leggi vigenti; Non sono presenti, nella realtà di bilancio del Comune di Macello garanzie prestate dall ente in favore di altri soggetti. g. gli oneri e gli impegni finanziari stimati e stanziati in bilancio, derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata; Ad oggi il bilancio di previsione non prevede oneri finanziari derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata. h. l'elenco dei propri enti ed organismi strumentali, precisando che i relativi bilanci consuntivi sono consultabili nel proprio sito internet fermo restando quanto previsto per gli enti locali dall'articolo 172, comma 1, lettera a) del decreto legislativo 18 agosto 2000, n. 267; Il Comune di Macello definirà il cosiddetto Gruppo amministrazione pubblica ed individuerà gli organismi e le società partecipate facenti parte del perimetro di consolidamento al fine di redigere il Bilancio Consolidato previsto entro il sulla base dei dati di rendiconto 2017 degli enti coinvolti. 6

7 i. l elenco delle partecipazioni possedute con l indicazione della relativa quota percentuale; CONSORZI Nome C.I.S.S. di Pinerolo Consorzio ACEA Pinerolese Attività Servizi socio assistenziali Raccolta e smaltimento rifiuti SOCIETA DI CAPITALI Nome % ACEA PINEROLESE ENERGIA S.R.L. 0,869 ACEA PINEROLESE INDUSTRIALE S.P.A. 0,869 ACEA SERVIZI STRUMENTALI TERRITORIALI S.R.L. 0,869 SOCIETA' METROPOLITANA ACQUE TORINO S.P.A. 0,0002 j. altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie per l interpretazione del bilancio 2. Per quanto attiene questo punto valgono le considerazioni già fatte in precedenza, ossia si ritiene che il documento unico di programmazione D.U.P. - e gli allegati di bilancio rappresentino con sufficiente dettaglio le valutazioni effettuate sia per quanto attiene le entrate che le spese di bilancio. Si ritiene comunque puntualizzare ancora alcuni argomenti come di seguito evidenziati: ENTRATE E SPESE NON RIPETITIVE Le entrate non ricorrenti, secondo i nuovi principi contabili del D.lgs 118/2011 e s.m.i. e secondo i concetti di contabilizzazione delle medesime, rilevabili anche in sede di compilazione del questionario SIQUEL della Corte dei Conti, devono avere destinazione a finanziamento di spesa non ricorrente in quanto potrebbero, con un utilizzo non coerente, determinare situazioni di squilibrio di bilancio tendenziale. In alternativa possono finanziare spesa di investimento. E utile comunque evidenziare che la giurisprudenza contabile considera non ricorrenti le entrate che eccedono la normale e storicizzata entità di accertamenti contabili ed ora, in funzione dei nuovi principi contabili, anche al netto delle quote vincolate a FCDE, qualora sussistano situazioni di crediti di difficile esazione. Le indicazioni ARCONET per la redazione del Bilancio di previsione e per la nota integrativa al bilancio medesimo, ritengono che tale specifico argomento debba essere trattato e posto in evidenza. Il presente bilancio prevede un surplus derivante dalla gestione corrente che permette di finanziare la spesa di investimento. PIANO DEGLI INDICATORI L articolo 18-bis del decreto legislativo n. 118 del 2011 prevede che le Regioni, gli enti locali e i loro enti ed organismi strumentali, adottino un sistema di indicatori semplici, denominato Piano degli indicatori e dei risultati attesi di bilancio misurabili e riferiti ai programmi e agli altri aggregati del bilancio, costruiti secondo criteri e metodologie comuni. In attuazione di detto articolo, sono stati emanati due decreti, del Ministero dell economia e delle Finanze (decreto del 9 dicembre 2015, pubblicato nella GU n.296 del Suppl. Ordinario n. 68) e del Ministero dell interno (decreto del 22 dicembre 2015), concernenti, rispettivamente, il piano degli indicatori per: 7

8 le Regioni e le Province autonome di Trento e di Bolzano (allegati 1 e 2) e i loro organismi ed enti strumentali in contabilità finanziaria (Allegati 3 e 4); gli enti locali (allegati 1 e 2) e i loro organismi ed enti strumentali in contabilità finanziaria (Allegati 3 e 4). Il Piano degli indicatori, parte integrante dei documenti di programmazione e di bilancio degli enti, è presentato dalle Regioni e dai loro enti ed organismi strumentali entro 30 giorni dall approvazione del bilancio di previsione e del rendiconto. Gli enti locali ed i loro enti e organismi strumentali allegano il Piano degli indicatori al bilancio di previsione e al rendiconto della gestione. EQUILIBRI DI FINANZA PUBBLICA (Ex patto di stabilità) Il nuovo sistema di determinazione vincoli di finanza pubblica Legge 243/2012 e successive modifiche ed integrazioni, avvenute per mezzo della Legge di stabilità 2016 e 2017, consente di conseguire un saldo contabile pari o superiore a zero, tra entrate finali e spese finali, (come rappresentato dall allegato obbligatorio al bilancio) più agevolmente rispetto al passato. In buona sostanza la spesa per rimborso quote capitale mutui e lo stanziamento di bilancio relativo al F.C.D.E. determinano gli spazi di manovra entro i quali collocarsi. Nell attuale sistema incidono negativamente l utilizzo dell avanzo di amministrazione e l accensione di mutui. Al contrario l attivare estinzioni anticipate di quote di debito, effettuato con risorse proprie, contribuisce a migliorare il saldo obiettivo. Per il bilancio tali vincoli risultato rispettati. Macello, Il Responsabile del Servizio Finanziario (Dott.ssa Drusian Laura) 8

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario Art. 11 comma 5 d. lgs. 118/2011

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario 2018 Art. 11 comma 5 d. lgs. 118/2011 Il Bilancio di previsione per l esercizio finanziario 2018/2020 è stato redatto

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario 2018 Art. 11 comma 5 d. lgs. 118/2011 Il Bilancio di previsione per l esercizio finanziario 2018/2020 è stato redatto

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO 2017 2019 La nota integrativa allegata al bilancio di previsione indica come disposto al comma 5 dell art.11 del D.Lgs. 23/6/2011 n. 118 tutte le seguenti informazioni:

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO 2017 2019 La nota integrativa allegata al bilancio di previsione indica come disposto al comma 5 dell art.11 del D.Lgs. 23/6/2011 n. 118 tutte le seguenti informazioni:

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO (art. 11 comma 5 D.Lgs. 118/2011)

") Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

BILANCIO DI PREVISIONE

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

COMUNE DI GORNO - BG BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI GORNO - BG BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Per gli enti che adottano la contabilità finanziaria potenziata, il principio contabile applicato, concernente la programmazione

COMUNE DI GORNO - BG BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Per gli enti che adottano la contabilità finanziaria potenziata, il principio contabile applicato, concernente la programmazione

Nota Integrativa al Bilancio di previsione ex art. 11 D. Lgs. 23 giugno 2011, n. 118

CONSULTA D AMBITO PER IL SERVIZIO IDRICO INTEGRATO NELL AMBITO TERRITORIALE OTTIMALE INTERREGIONALE LEMENE Piazza del Popolo, 38 33078 San Vito al Tagliamento (PN) C.F. 91077670932 ESERCIZIO FINANZIARIO

CONSULTA D AMBITO PER IL SERVIZIO IDRICO INTEGRATO NELL AMBITO TERRITORIALE OTTIMALE INTERREGIONALE LEMENE Piazza del Popolo, 38 33078 San Vito al Tagliamento (PN) C.F. 91077670932 ESERCIZIO FINANZIARIO

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI SUNO PROVINCIA DI NOVARA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di finanziario rappresenta lo strumento attraverso

COMUNE DI SUNO PROVINCIA DI NOVARA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di finanziario rappresenta lo strumento attraverso

BILANCIO DI PREVISIONE

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

UTI SILE e MEDUNA UNIONE TERRITORIALE INTERCOMUNALE SILE e MEDUNA AZZANO DECIMO - FIUME VENETO - CHIONS PRAVISDOMINI

UTI SILE e MEDUNA UNIONE TERRITORIALE INTERCOMUNALE SILE e MEDUNA AZZANO DECIMO - FIUME VENETO - CHIONS PRAVISDOMINI BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa L UTI Sile e Meduna svolge

UTI SILE e MEDUNA UNIONE TERRITORIALE INTERCOMUNALE SILE e MEDUNA AZZANO DECIMO - FIUME VENETO - CHIONS PRAVISDOMINI BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa L UTI Sile e Meduna svolge

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI BREMBATE PROVINCIA DI BERGAMO Settore Contabilità e Finanze NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2018 2019 L articolo 11 comma 3 lettera g) del Dlgs 118/2011, prevede che al bilancio

COMUNE DI BREMBATE PROVINCIA DI BERGAMO Settore Contabilità e Finanze NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2018 2019 L articolo 11 comma 3 lettera g) del Dlgs 118/2011, prevede che al bilancio

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI SUNO PROVINCIA DI NOVARA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018 2020 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di finanziario rappresenta lo strumento attraverso

COMUNE DI SUNO PROVINCIA DI NOVARA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018 2020 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di finanziario rappresenta lo strumento attraverso

COMUNE DI GARLENDA (Provincia di Savona) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE") COMUNE DI GARLENDA (Provincia di Savona) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GARLENDA (Provincia di Savona) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI MOMPANTERO. Città Metropolitana di Torino

COMUNE DI MOMPANTERO Città Metropolitana di Torino SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il

COMUNE DI MOMPANTERO Città Metropolitana di Torino SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018/2020

CONSORZIO SERVIZI RIFIUTI DEL NOVESE, TORTONESE, ACQUESE E OVADESE NOVI LIGURE (Consorzio obbligatorio unico di Bacino ai sensi della L.R. 24.10.2002, n. 24) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

CONSORZIO SERVIZI RIFIUTI DEL NOVESE, TORTONESE, ACQUESE E OVADESE NOVI LIGURE (Consorzio obbligatorio unico di Bacino ai sensi della L.R. 24.10.2002, n. 24) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

COMUNE DI GONNOSNO. (Prov.OR) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI GONNOSNO. (Prov.OR) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di

COMUNE DI GONNOSNO. (Prov.OR) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di

COMUNE DI MACELLO. Città Metropolitana di Torino

COMUNE DI MACELLO Città Metropolitana di Torino RELAZIONE SULLA GESTIONE RENDICONTO 2017 PREMESSA E RIFERIMENTI NORMATIVI Articolo 227 d.lgs. 18 agosto 2000, n. 267 Articolo 11 d.lgs. 23 giugno 2011, n.

COMUNE DI MACELLO Città Metropolitana di Torino RELAZIONE SULLA GESTIONE RENDICONTO 2017 PREMESSA E RIFERIMENTI NORMATIVI Articolo 227 d.lgs. 18 agosto 2000, n. 267 Articolo 11 d.lgs. 23 giugno 2011, n.

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

ALLEGATO G) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito dell esercizio della

ALLEGATO G) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito dell esercizio della

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA La nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile e programmatico

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA La nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile e programmatico

Autorità Idrica Toscana

Autorità Idrica Toscana BILANCIO DI PREVISIONE 2018-2020 Nota integrativa Come previsto al paragrafo 9.11 dell allegato 4/1 al D.Lgs. 118/2011 9.11 la nota integrativa allegata al bilancio di previsione

Autorità Idrica Toscana BILANCIO DI PREVISIONE 2018-2020 Nota integrativa Come previsto al paragrafo 9.11 dell allegato 4/1 al D.Lgs. 118/2011 9.11 la nota integrativa allegata al bilancio di previsione

Autorità Idrica Toscana

Autorità Idrica Toscana BILANCIO DI PREVISIONE 2017-2019 Nota integrativa Come previsto al paragrafo 9.11 dell allegato 4/1 al D.Lgs. 118/2011 9.11 la nota integrativa allegata al bilancio di previsione

Autorità Idrica Toscana BILANCIO DI PREVISIONE 2017-2019 Nota integrativa Come previsto al paragrafo 9.11 dell allegato 4/1 al D.Lgs. 118/2011 9.11 la nota integrativa allegata al bilancio di previsione

Unione dei Comuni Fluvialis Civitas Provincia di Cremona

Nota Integrativa al Bilancio di Previsione 2016 2018 Unione dei Comuni Fluvialis Civitas Provincia di Cremona allegato 4/1 del d.lgs.118/2011 Premessa Il principio contabile applicato concernente la programmazione

Nota Integrativa al Bilancio di Previsione 2016 2018 Unione dei Comuni Fluvialis Civitas Provincia di Cremona allegato 4/1 del d.lgs.118/2011 Premessa Il principio contabile applicato concernente la programmazione

COMUNE DI ALIMENA Città Metropolitana di Palermo SERVIZIO FINANZIARIO

COMUNE DI ALIMENA Città Metropolitana di Palermo SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI ALIMENA Città Metropolitana di Palermo SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ESERCIZIO 2019 PREMESSA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ESERCIZIO 2019 PREMESSA Come è noto la disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario,

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ESERCIZIO 2019 PREMESSA Come è noto la disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario,

COMUNE DI POZZUOLO DEL FRIULI (Prov. Ud) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI POZZUOLO DEL FRIULI (Prov. Ud) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli

COMUNE DI POZZUOLO DEL FRIULI (Prov. Ud) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli

CITTA DI PIOSSASCO PROVINCIA DI TORINO. --==ooooo==-- N O T A I N T E G R A T I V A A L B I L A N C I O F I N A N Z I A R I O /

CITTA DI PIOSSASCO PROVINCIA DI TORINO --==ooooo==-- N O T A I N T E G R A T I V A A L B I L A N C I O F I N A N Z I A R I O 2 0 1 8 / 2 0 2 0 Premessa metodologica Il principio contabile applicato concernente

CITTA DI PIOSSASCO PROVINCIA DI TORINO --==ooooo==-- N O T A I N T E G R A T I V A A L B I L A N C I O F I N A N Z I A R I O 2 0 1 8 / 2 0 2 0 Premessa metodologica Il principio contabile applicato concernente

COMUNE DI TURANO LODIGIANO Provincia di Lodi BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI TURANO LODIGIANO Provincia di Lodi Premessa BILANCIO DI PREVISIONE 2018-2019-2020 NOTA INTEGRATIVA, la stesura della nota integrativa al bilancio di previsione, ovvero una relazione esplicativa

COMUNE DI TURANO LODIGIANO Provincia di Lodi Premessa BILANCIO DI PREVISIONE 2018-2019-2020 NOTA INTEGRATIVA, la stesura della nota integrativa al bilancio di previsione, ovvero una relazione esplicativa

COMUNE DI CASTRI DI LECCE (Prov. ) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI CASTRI DI LECCE (Prov. ) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo

COMUNE DI CASTRI DI LECCE (Prov. ) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo

COMUNE DI SAN VITO AL TAGLIAMENTO PROVINCIA DI PORDENONE

COMUNE DI SAN VITO AL TAGLIAMENTO PROVINCIA DI PORDENONE BILANCIO PLURIENNALE ARMONIZZATO PER IL TRIENNIO 2019 2021 NOTA INTEGRATIVA Premesse. Il bilancio di previsione per il triennio 2019 2021 trova

COMUNE DI SAN VITO AL TAGLIAMENTO PROVINCIA DI PORDENONE BILANCIO PLURIENNALE ARMONIZZATO PER IL TRIENNIO 2019 2021 NOTA INTEGRATIVA Premesse. Il bilancio di previsione per il triennio 2019 2021 trova

COMUNE DI SAN COSTANZO (Prov. Pesaro Urbino)

") COMUNE DI SAN COSTANZO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

COMUNE DI SAN COSTANZO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO

Città di Legnago Provincia di Verona NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2017-2018-2019 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni

Città di Legnago Provincia di Verona NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2017-2018-2019 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni

PARCO REGIONALE DEL SERIO BILANCIO DI PREVISIONE TRIENNALE NOTA INTEGRATIVA

PARCO REGIONALE DEL SERIO BILANCIO DI PREVISIONE TRIENNALE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs 118/2011)

PARCO REGIONALE DEL SERIO BILANCIO DI PREVISIONE TRIENNALE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs 118/2011)

COMUNE DI SACILE Provincia di Pordenone BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI SACILE Provincia di Pordenone BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA (punto 9.3 del principio della programmazione allegato al DPCM 23.12.2011) Premessa Il Principio contabile applicato

COMUNE DI SACILE Provincia di Pordenone BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA (punto 9.3 del principio della programmazione allegato al DPCM 23.12.2011) Premessa Il Principio contabile applicato

BILANCIO DI PREVISIONE 2016/ NOTA INTEGRATIVA

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

Nota integrativa al bilancio di previsione

CONSORZIO INTERCOMUNAlE DEI SERVIZI SOCIALI - CISS OSSOlA Nota integrativa al bilancio di previsione 2017-2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario

CONSORZIO INTERCOMUNAlE DEI SERVIZI SOCIALI - CISS OSSOlA Nota integrativa al bilancio di previsione 2017-2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario

SERVIZIO FINANZIARIO

COMUNE DI GONNESA Provincia di Carbonia Iglesias SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI GONNESA Provincia di Carbonia Iglesias SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA 1 PREMESSA Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs.118/2011) prevede, per gli enti che adottano

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA 1 PREMESSA Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs.118/2011) prevede, per gli enti che adottano

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018 PREMESSA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018 PREMESSA Come è noto la nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018 PREMESSA Come è noto la nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile

COMUNE DI PIOBBICO (Prov. di Pesaro Urbino.) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE") COMUNE DI PIOBBICO (Prov. di Pesaro Urbino.) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

COMUNE DI PIOBBICO (Prov. di Pesaro Urbino.) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

COMUNE DI PIOBBICO (Prov. Di Pesaro Urbino) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI PIOBBICO (Prov. Di Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI PIOBBICO (Prov. Di Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

U.T.I. TAGLIAMENTO BILANCIO PLURIENNALE ARMONIZZATO PER IL TRIENNIO NOTA INTEGRATIVA

U.T.I. TAGLIAMENTO BILANCIO PLURIENNALE ARMONIZZATO PER IL TRIENNIO 2017 2019 NOTA INTEGRATIVA Premesse. Con la legge Regionale 12 dicembre 2014 n. 26, la Regione attua il processo di riordino del territorio

U.T.I. TAGLIAMENTO BILANCIO PLURIENNALE ARMONIZZATO PER IL TRIENNIO 2017 2019 NOTA INTEGRATIVA Premesse. Con la legge Regionale 12 dicembre 2014 n. 26, la Regione attua il processo di riordino del territorio

COMUNE DI VIBO VALENTIA Provincia di Vibo Valentia BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI VIBO VALENTIA Provincia di Vibo Valentia BILANCIO DI PREVISIONE 2017 2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI VIBO VALENTIA Provincia di Vibo Valentia BILANCIO DI PREVISIONE 2017 2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

BILANCIO DI PREVISIONE Nota integrativa

BILANCIO DI PREVISIONE 2016-2018 Nota integrativa Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. 118/2011) prevede, per gli Enti che adottano

BILANCIO DI PREVISIONE 2016-2018 Nota integrativa Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. 118/2011) prevede, per gli Enti che adottano

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO

Città di Legnago Provincia di Verona NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2019-2020- 2021 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni

Città di Legnago Provincia di Verona NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2019-2020- 2021 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni

COMUNE DI SAN SEBASTIANO AL VESUVIO Provincia di Napoli BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI SAN SEBASTIANO AL VESUVIO Provincia di Napoli BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1

COMUNE DI SAN SEBASTIANO AL VESUVIO Provincia di Napoli BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1

ALLEGATO N. 1 COMUNE DI TRESANA. (Provincia di Massa Carrara)

") ALLEGATO N. 1 COMUNE DI TRESANA (Provincia di Massa Carrara) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso

ALLEGATO N. 1 COMUNE DI TRESANA (Provincia di Massa Carrara) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso

Art. 11. Schemi di bilancio (32)

") D.Lgs. 23 giugno 2011, n. 118. Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1

D.Lgs. 23 giugno 2011, n. 118. Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE

COMUNE DI PISCINA Città Metropolitana di Torino BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.

COMUNE DI PISCINA Città Metropolitana di Torino BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.

COMUNE DI SORIANO NEL CIMINO Provincia di Viterbo

COMUNE DI SORIANO NEL CIMINO Provincia di Viterbo NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2016/2018 (ART. 11 COMMA 5 D.LGS. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle

COMUNE DI SORIANO NEL CIMINO Provincia di Viterbo NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2016/2018 (ART. 11 COMMA 5 D.LGS. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle

COMUNE DI ARIZZANO. (Provincia di VB) Nota integrativa al bilancio di previsione 2016/2018. (Art. 11 Comma 5 D.Lgs n. 118/2011)

Nota integrativa al bilancio di previsione 2016/2018. (Art. 11 Comma 5 D.Lgs n. 118/2011)") COMUNE DI ARIZZANO (Provincia di VB) Nota integrativa al bilancio di previsione 2016/2018 (Art. 11 Comma 5 D.Lgs n. 118/2011) Premessa Il principio contabile applicato concernente la programmazione di

COMUNE DI ARIZZANO (Provincia di VB) Nota integrativa al bilancio di previsione 2016/2018 (Art. 11 Comma 5 D.Lgs n. 118/2011) Premessa Il principio contabile applicato concernente la programmazione di

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

BILANCIO DI PREVISIONE NOTA INTEGRATIVA

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

BILANCIO DI PREVISIONE

COMUNE DI MADIGNANO Provincia di Cremona BILANCIO DI PREVISIONE 2019-2021 NOTA INTEGRATIVA 1 Premessa Il Decreto Legislativo n. 118 del 23/06/2011, coordinato col Decreto Legislativo n. 126 del 10/08/2014,

COMUNE DI MADIGNANO Provincia di Cremona BILANCIO DI PREVISIONE 2019-2021 NOTA INTEGRATIVA 1 Premessa Il Decreto Legislativo n. 118 del 23/06/2011, coordinato col Decreto Legislativo n. 126 del 10/08/2014,

COMUNE DI DOGNA Provincia di UDINE

COMUNE DI DOGNA Provincia di UDINE SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il Bilancio di Previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI DOGNA Provincia di UDINE SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il Bilancio di Previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI CIVITA D ANTINO

COMUNE DI CIVITA D ANTINO PROVINCIA DI L AQUILA ORGANO DI REVISIONE ECONOMICO-FINANZIARIA Verbale n. 9 Data 24/05/2016 OGGETTO: Parere sulla proposta di Bilancio di Previsione 2016-2018 e documenti allegati.

COMUNE DI CIVITA D ANTINO PROVINCIA DI L AQUILA ORGANO DI REVISIONE ECONOMICO-FINANZIARIA Verbale n. 9 Data 24/05/2016 OGGETTO: Parere sulla proposta di Bilancio di Previsione 2016-2018 e documenti allegati.

Allegato Sub B. Alla Deliberazione di Consiglio dell Unione avente ad oggetto Approvazione del Bilancio di Previsione e relativi Allegati.

Allegato Sub B Alla Deliberazione di Consiglio dell Unione avente ad oggetto Approvazione del Bilancio di Previsione 2019-2021 e relativi Allegati. NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2019-2021

Allegato Sub B Alla Deliberazione di Consiglio dell Unione avente ad oggetto Approvazione del Bilancio di Previsione 2019-2021 e relativi Allegati. NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2019-2021

strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

COMUNE DI GRECCIO Provincia di Rieti NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO (ART.11 COMMA 5 D. LGS. 118/2011)

") COMUNE DI GRECCIO Provincia di Rieti NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2016-2017-2018 (ART.11 COMMA 5 D. LGS. 118/2011) INDICE: Premessa a) Criteri di valutazione adottati per la formulazione dele

COMUNE DI GRECCIO Provincia di Rieti NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2016-2017-2018 (ART.11 COMMA 5 D. LGS. 118/2011) INDICE: Premessa a) Criteri di valutazione adottati per la formulazione dele

NOTA INTEGRATIVA alla redazione del bilancio di previsione Art. 11 comma 5 d. lgs. 118/2011

NOTA INTEGRATIVA alla redazione del bilancio di previsione 2019-2021 Art. 11 comma 5 d. lgs. 118/2011 IL Bilancio di prevbisione per l esercizio finanziario 2019 e pluriennale 2019/2021 è stato redatto

NOTA INTEGRATIVA alla redazione del bilancio di previsione 2019-2021 Art. 11 comma 5 d. lgs. 118/2011 IL Bilancio di prevbisione per l esercizio finanziario 2019 e pluriennale 2019/2021 è stato redatto

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di bilancio e previsto che debba essere allegata

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di bilancio e previsto che debba essere allegata

COMUNE DI MORRONE DEL SANNIO Provincia di Campobas s o BILANCIODI PREVISIONE NOTA INTEGRATIVA

COMUNE DI MORRONE DEL SANNIO Provincia di Campobas s o BILANCIODI PREVISIONE 2019-2021 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1

COMUNE DI MORRONE DEL SANNIO Provincia di Campobas s o BILANCIODI PREVISIONE 2019-2021 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1

COMUNE DI MATERA SERVIZIO FINANZIARIO

COMUNE DI MATERA SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 La presente nota Integrativa al Bilancio di Previsione è redatta ai sensi di quanto previsto al punto 9.11 del

COMUNE DI MATERA SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 La presente nota Integrativa al Bilancio di Previsione è redatta ai sensi di quanto previsto al punto 9.11 del

UNIONE MONTANA ALTA VALLE DEL METAURO Prov. di Pesaro Urbino

UNIONE MONTANA ALTA VALLE DEL METAURO Prov. di Pesaro Urbino SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario rappresenta lo strumento attraverso

UNIONE MONTANA ALTA VALLE DEL METAURO Prov. di Pesaro Urbino SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario rappresenta lo strumento attraverso

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI FLERO. NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO (art. 11 comma 5 D. Lgs. 118/2011)

") COMUNE DI FLERO NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D. Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare

COMUNE DI FLERO NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D. Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare

SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito

SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell Ente, nell ambito

COMUNE DI VIBO VALENTIA Provincia di Vibo Valentia BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI VIBO VALENTIA Provincia di Vibo Valentia BILANCIO DI PREVISIONE 2018 2020 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI VIBO VALENTIA Provincia di Vibo Valentia BILANCIO DI PREVISIONE 2018 2020 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI SALA BOLOGNESE

COMUNE DI SALA BOLOGNESE Città Metropolitana di Bologna L ORGANO DI REVISIONE Verbale n. 3 del 17 gennaio 2017 PARERE SULL EMENDAMENTO AL BILANCIO DI PREVISIONE 2017-2019 L'organo di revisione ha esaminato

COMUNE DI SALA BOLOGNESE Città Metropolitana di Bologna L ORGANO DI REVISIONE Verbale n. 3 del 17 gennaio 2017 PARERE SULL EMENDAMENTO AL BILANCIO DI PREVISIONE 2017-2019 L'organo di revisione ha esaminato

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

COMUNE DI SAN FLORIANO DEL COLLIO- OBČINA ŠTEVERJAN (Prov. GO) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI SAN FLORIANO DEL COLLIO- OBČINA ŠTEVERJAN (Prov. GO) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il Bilancio di Previsione finanziario rappresenta lo strumento attraverso

COMUNE DI SAN FLORIANO DEL COLLIO- OBČINA ŠTEVERJAN (Prov. GO) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il Bilancio di Previsione finanziario rappresenta lo strumento attraverso

Verbale n.14 del 20/06/2018

Collegio dei Revisori dei conti Verbale n.14 del 20/06/2018 L anno 2018 addì 20 del mese di Giugno alle ore 10.30, presso gli uffici amministrativi dell Agenzia Sarda per le Politiche Attive del Lavoro,

Collegio dei Revisori dei conti Verbale n.14 del 20/06/2018 L anno 2018 addì 20 del mese di Giugno alle ore 10.30, presso gli uffici amministrativi dell Agenzia Sarda per le Politiche Attive del Lavoro,

Autorità Idrica Toscana

Autorità Idrica Toscana BILANCIO DI PREVISIONE 2016-2018 Nota integrativa Come previsto al paragrafo 9.11 dell allegato 4/1 al D.Lgs. 118/2011 9.11 la nota integrativa allegata al bilancio di previsione

Autorità Idrica Toscana BILANCIO DI PREVISIONE 2016-2018 Nota integrativa Come previsto al paragrafo 9.11 dell allegato 4/1 al D.Lgs. 118/2011 9.11 la nota integrativa allegata al bilancio di previsione

COMUNE DI MONTEPULCIANO

COMUNE DI MONTEPULCIANO BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede,

COMUNE DI MONTEPULCIANO BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede,

COMUNE DI LAMEZIA TERME (Provincia di Catanzaro) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI LAMEZIA TERME (Provincia di Catanzaro) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVIONE 2015-2017 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

COMUNE DI LAMEZIA TERME (Provincia di Catanzaro) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVIONE 2015-2017 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

COMUNE DI BRIENZA. Provincia di Potenza NOTA INTEGRATIVA AL

COMUNE DI BRIENZA Provincia di Potenza NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 1 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs.

COMUNE DI BRIENZA Provincia di Potenza NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 1 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs.

COMUNE DI NOCCIANO (Prov. Pescara) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI NOCCIANO (Prov. Pescara) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo

COMUNE DI NOCCIANO (Prov. Pescara) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo

Bilancio di Previsione

COMUNE DI ADRO PROVINCIA DI BRESCIA Bilancio di Previsione 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.lgs. 118/2011)

COMUNE DI ADRO PROVINCIA DI BRESCIA Bilancio di Previsione 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.lgs. 118/2011)

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI RIVERGARO (Provincia di Piacenza) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs.

COMUNE DI RIVERGARO (Provincia di Piacenza) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs.

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA Email ragioneria@comune.nureci.or.it www.comune.nureci.or.it NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA La presente nota integrativa

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA Email ragioneria@comune.nureci.or.it www.comune.nureci.or.it NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA La presente nota integrativa

Comune di Casamassima

Comune di Casamassima Città metropolitana di Bari NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo

Comune di Casamassima Città metropolitana di Bari NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI SAN VITO AL TAGLIAMENTO PROVINCIA DI PORDENONE

COMUNE DI SAN VITO AL TAGLIAMENTO PROVINCIA DI PORDENONE BILANCIO PLURIENNALE ARMONIZZATO PER IL TRIENNIO 2018 2020 NOTA INTEGRATIVA Premesse. Il bilancio di previsione per il triennio 2018 2020 trova

COMUNE DI SAN VITO AL TAGLIAMENTO PROVINCIA DI PORDENONE BILANCIO PLURIENNALE ARMONIZZATO PER IL TRIENNIO 2018 2020 NOTA INTEGRATIVA Premesse. Il bilancio di previsione per il triennio 2018 2020 trova

Comune di San Cesario sul Panaro. Provincia di Modena

Comune di San Cesario sul Panaro Provincia di Modena NOTA INTEGRATIVA al BILANCIO DI PREVISIONE 2016-2018 COMUNE DI SAN CESARIO SUL PANARO (PROV. MODENA) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO

Comune di San Cesario sul Panaro Provincia di Modena NOTA INTEGRATIVA al BILANCIO DI PREVISIONE 2016-2018 COMUNE DI SAN CESARIO SUL PANARO (PROV. MODENA) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO

Comune di PIENZA Provincia di SIENA. RELAZIONE DI INIZIO MANDATO (Articolo 4-bis del decreto legislativo 6 settembre 2011, n. 149)

") Comune di PIENZA Provincia di SIENA RELAZIONE DI INIZIO MANDATO (Articolo 4-bis del decreto legislativo 6 settembre 2011, n. 149) Sindaco MANOLO GAROSI Proclamazione 27 maggio 2019 1 Premessa La presente

Comune di PIENZA Provincia di SIENA RELAZIONE DI INIZIO MANDATO (Articolo 4-bis del decreto legislativo 6 settembre 2011, n. 149) Sindaco MANOLO GAROSI Proclamazione 27 maggio 2019 1 Premessa La presente

COMUNE DI BASTIGLIA (PROVINCIA DI MODENA) AREA ECONOMICO-FINANZIARIA - SERVIZIO RAGIONERIA. Nota integrativa allegata al bilancio di previsione 2017

AREA ECONOMICO-FINANZIARIA - SERVIZIO RAGIONERIA. Nota integrativa allegata al bilancio di previsione 2017") COMUNE DI BASTIGLIA (PROVINCIA DI MODENA) AREA ECONOMICO-FINANZIARIA - SERVIZIO RAGIONERIA Nota integrativa allegata al bilancio di previsione 2017 La seguente nota integrativa è prevista dall'art. 11

COMUNE DI BASTIGLIA (PROVINCIA DI MODENA) AREA ECONOMICO-FINANZIARIA - SERVIZIO RAGIONERIA Nota integrativa allegata al bilancio di previsione 2017 La seguente nota integrativa è prevista dall'art. 11

COMUNE DI LERCARA FRIDDI (Provincia di PALERMO)

") COMUNE DI LERCARA FRIDDI (Provincia di PALERMO) AREA ECONOMICO-FINANZIARIA P. I.V.A. 00627950827 C.A.P. 90025 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Quadro normativo di riferimento

COMUNE DI LERCARA FRIDDI (Provincia di PALERMO) AREA ECONOMICO-FINANZIARIA P. I.V.A. 00627950827 C.A.P. 90025 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Quadro normativo di riferimento