PROSPETTI DELLE SPESE SOSTENUTE ARTICOLATE PER MISSIONI E PROGRAMMI

|

|

|

- Floriano Visconti

- 5 anni fa

- Visualizzazioni

Transcript

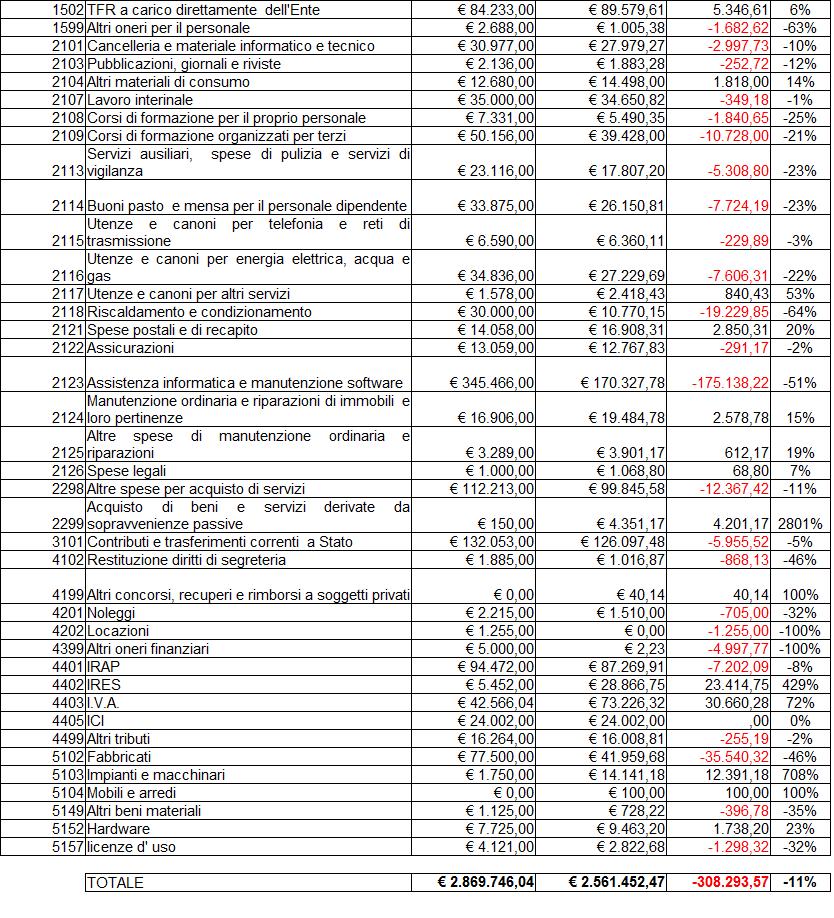

1 PROSPETTI DELLE PROGRAMMI SPESE Cap. 9 SOSTENUTE ARTICOLATE PER MISSIONI E Si integra l'illustrazione delle attività e dei risultati più rilevanti rispetto alla programmazione 2016 riportando qui di seguito i prospetti dei flussi finanziari in uscita articolati per missioni e programmi mutuati dal Bilancio dello Stato definiti fino al COFOG di II livello secondo quanto indicato dal DM 27 marzo 2013 come illustrato nella nota metodologica. Si ricorda brevemente che le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalle amministrazioni pubbliche nell utilizzo delle risorse finanziarie, umane e strumentali ad esse destinate. Sono definite in base allo scopo istituzionale dell amministrazione pubblica, in modo da fornire la rappresentazione delle singole funzioni politico-istituzionali perseguite. I programmi sono definiti come aggregati omogenei di attività realizzate per il conseguimento delle finalità individuate nell ambito delle missioni e sono classificati secondo la codifica COFOG (classification of the functions of goverment) di secondo livello. Il M.I.S.E., con nota prot del , tenendo conto delle funzioni assegnate alle Camere dall art. 2, comma 1, della Legge 580/1993, ha individuato quelle che sono di pertinenza degli enti camerali. La classificazione è mutata nel corso del 2015 per effetto della Circolare n del 9 giugno 2015 del Ministero dello Sviluppo Economico. I prospetti quindi sono riconducibili solo in parte ai centri di costo, definiti in base al Regolamento per la disciplina della gestione patrimoniale e finanziaria delle Camere di commercio, in base ai quali viene effettuata la programmazione per la successiva gestione secondo la contabilità economico aziendale. Ogni tabella riporta i flussi di spesa, secondo le missioni e i programmi che sono descritti nell'intestazione di ciascun prospetto che nell'ultima casella riporta anche la funzione istituzionale camerale di riferimento secondo il DPR n. 254/2005; i flussi sono suddivisi secondo la classificazione dei codici Siope. Per ogni tabella verrà fornito un commento relativamente agli scostamenti più rilevanti dei codici Siope che caratterizzano la missione e programma in esame. In via generale si precisa quanto segue: la minor spesa del personale rispetto a quella preventivata è giustificata dalla prudenza dello stanziamento iniziale e dal fatto che il personale cessato non è stato sostituito, secondo quanto è stato commentato nell'apposita sezione dedicata della presente Relazione; lo scostamento che si ritrova in ogni prospetto rilevato ai codici Siope relativo alle spese di gestione dell'ente si spiega essenzialmente per la prudenza dello stanziamento iniziale e per le dinamiche della gestione come innanzi illustrate; lo scostamento che si ritrova in ogni prospetto rilevato al codici Siope 2123 per i servizi informatici si spiega essenzialmente per la prudenza dello stanziamento iniziale e per le dinamiche della gestione come innanzi illustrate; lo scostamento che si ritrova in ogni prospetto riferito all'ires è dovuto al pagamento degli acconti 2016 basati sull'ires dovuta per il 2015 sul cui calcolo avevano pesato i cospicui dividendi percepiti dalla società A4 Holding s.p.a.. 99

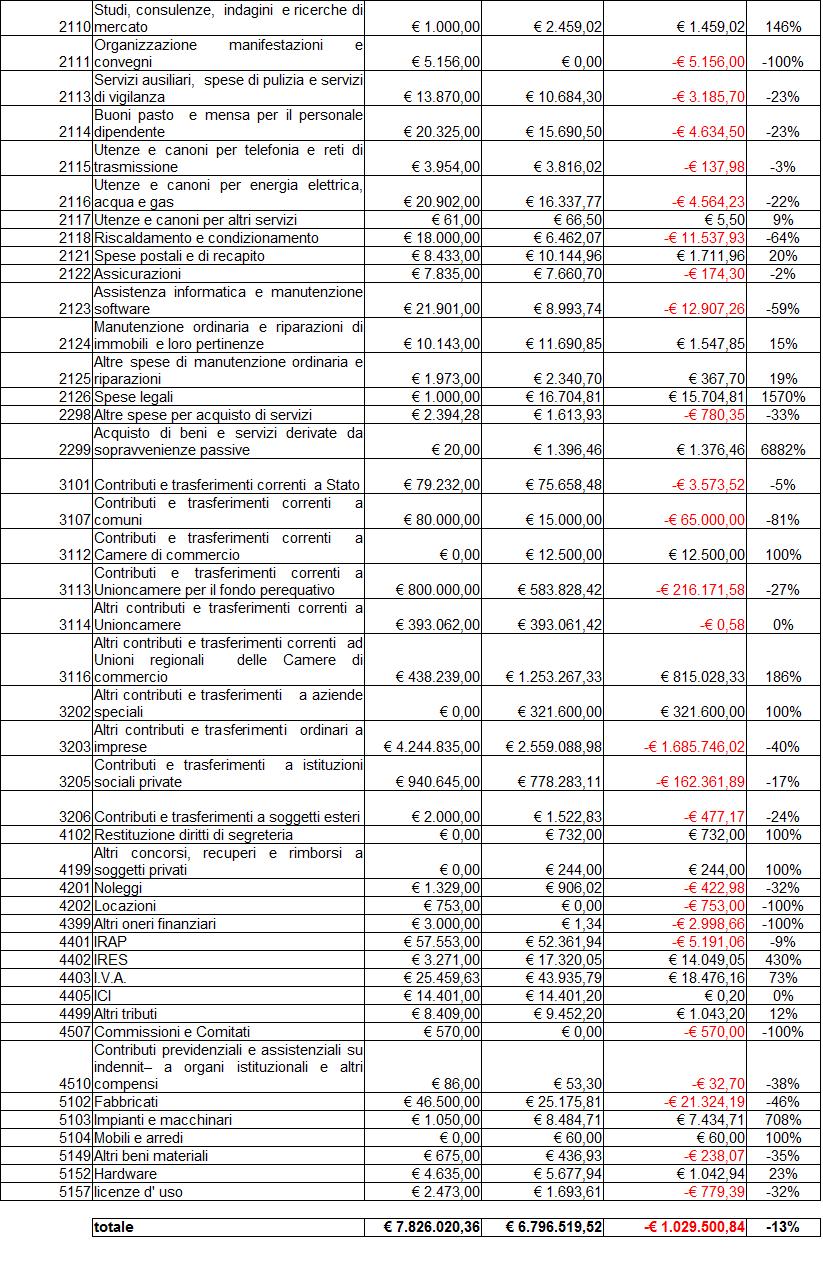

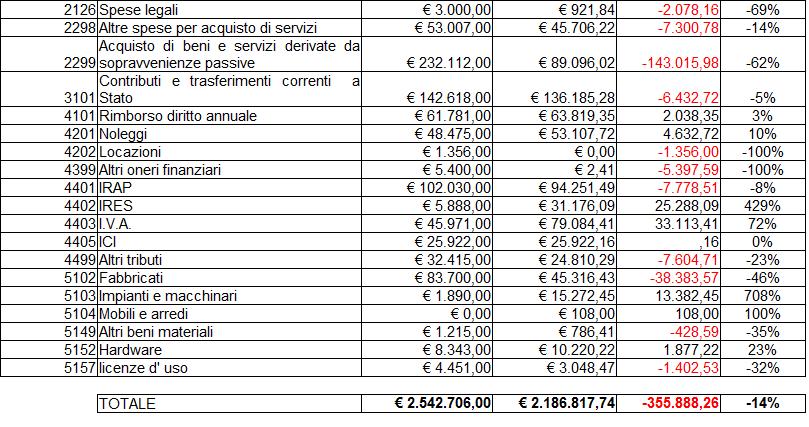

2 Il primo prospetto che si riporta qui di seguito riguarda le uscite di cassa relative a tutta l'attività promozionale eccezion fatta la linea dell'internazionalizzazione che ha una specifica missione/programma di imputazione. Si precisa che la spesa per interventi economici è in gran parte rappresentata dai codici nn. 2109, 3107, 3116, 3202, 3203 e Gli scostamenti più rilevanti si registrano: al codice la differenza della spesa rispetto alla previsione è dovuta al fatto che il contributo come fondo perequativo è diminuito in maniera considerevole. al codice 3116 la differenza della spesa rispetto alla previsione è dovuta al pagamento di un debito di dell'anno 2014 relativo a contributi per l'accesso al credito pagato all'unione regionale e previsto inizialmente come contributo pagato direttamente alle imprese e quindi sul codice 3203; al codice 3202 La differenza della spesa rispetto alla previsione è dovuta all'introduzione nel 2016 del contributo all'azienda speciale per attività di gestione del Brixia Forum; al codice 3203/3205 La differenza dei pagamenti effettuati rispetto alla previsione è dovuta sostanzialmente al fatto che parte dei debiti per iniziative promozionali in essere al 31/12/2015 (circa ) sono stati ridotti con rilevazione di sopravvenienze attive in quanto le iniziative si sono realizzate con minori risorse e al pagamento di ,00 previsto al codice siope 3203 ma effettivamente pagato sul codice siope

3 101

4 Il prospetto seguente riguarda tutta la spesa relativa alle attività del Registro Imprese compresa attività come la bollatura dei libri, il rilascio di certificati e visure, di elenchi di imprese. Non si rilevano particolari scostamenti tra le previsioni e il risultato rendicontato per quanto riguarda le voci di spesa di imputazione diretta. 102

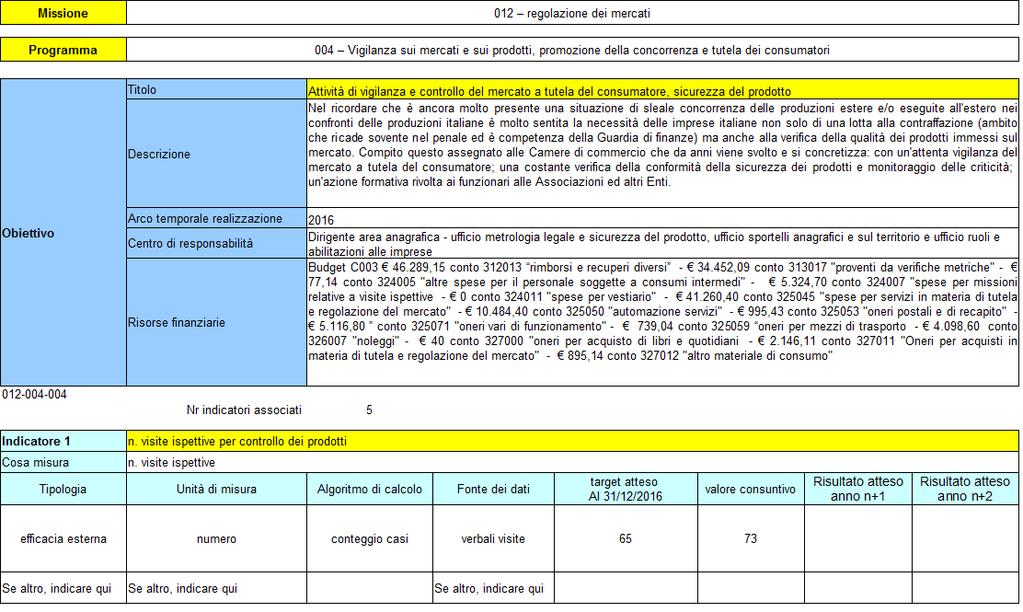

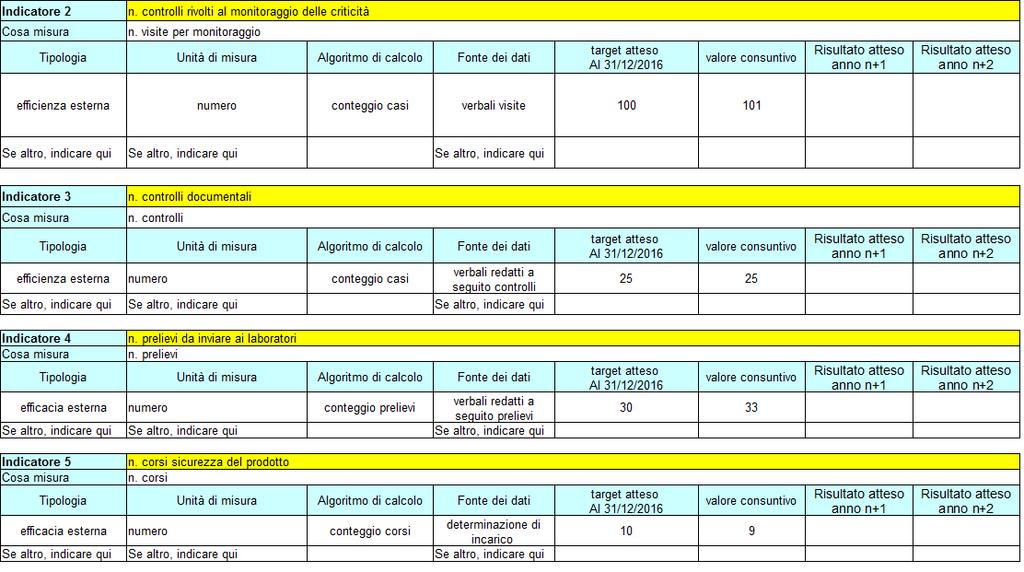

5 Il prospetto seguente riguarda tutta la spesa relativa alle attività della Regolazione del mercato, cui fa capo, a solo titolo esemplificativo, l'attività dell'organismo di mediazione, lo sportello ambiente, la vigilanza e controllo del mercato a tutela del consumatore e la sicurezza sul prodotto, la ricezione delle domande di deposito di brevetti e marchi, il Registro informatico dei protesti, le violazioni delle norme in materia di comunicazione al RI o al REA etc. Non si rilevano particolari scostamenti per quanto riguarda le voci di spesa di imputazione diretta. 103

6 104

7 Il prospetto successivo fa riferimento all'attività di internazionalizzazione. Lo scostamento più rilevante si registra: al codice 3202 relativamente al contributo all'azienda speciale inizialmente previsto per intero sull'attività di internazionalizzazione e per il buon risultato dell'azienda speciale. 105

8 106

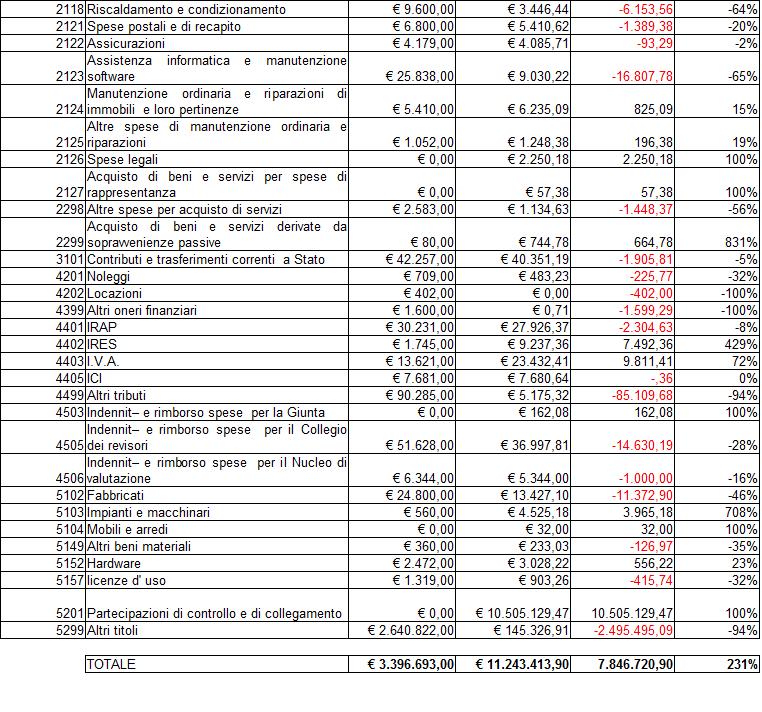

9 Il prospetto successivo riguarda tutta l'attività di supporto agli organi camerali e quindi all'attività di indirizzo politico. Gli scostamenti più rilevanti si registrano: al codice perché si era prudentemente previsto di pagare somme a titolo di imposta sostitutiva per cessione partecipazioni; al codice 5201 per investimenti effettuati e non previsti al momento dell'approvazione del preventivo, in particolare ,00 per l'immobiliare Fiera spa, ed ,47 per la società ABEM s.p.a. secondo quanto diffusamente illustrato nella Relazione della Giunta; al codice 5299 per un minore investimento finanziario rispetto a quello inizialmente previsto e riferito al versamento al fondo comune di investimento di tipo chiuso riservato a investitori qualificati denominato Finanza e sviluppo impresa, promosso da Futurimpresa SGR. 107

10 108

11 Il prospetto seguente fa riferimento alla spesa sostenuta per tutte le attività di supporto quali, a titolo esemplificativo, le attività dell'ufficio personale, protocollo, provveditorato, ragioneria e controllo di gestione e diritto annuale. Lo scostamento più rilevante riguarda il codice siope 2299 relativo alle sopravvenienze passive, per il pagamento rateizzato relativo al rimborso delle spese per le procedure esecutive spettanti agli agenti della riscossione per le quote automaticamente discaricate. 109

12 110

13 Il prospetto seguente riguarda le c.d. Partite di giro ovvero le movimentazioni effettuate per conto di terzi. Gli scostamenti più rilevanti riguardano: il codice 3203 la spesa qui imputata riguarda le ritenute fiscali relative ai contributi alle imprese, il calo rispetto alla previsione è strettamente collegato a quanto scritto nella missione relativa alla promozione economica; al codice 7403 spesa relativa agli anticipi richiesti dall'azienda speciale e in diminuzione rispetto alle previsioni. 111

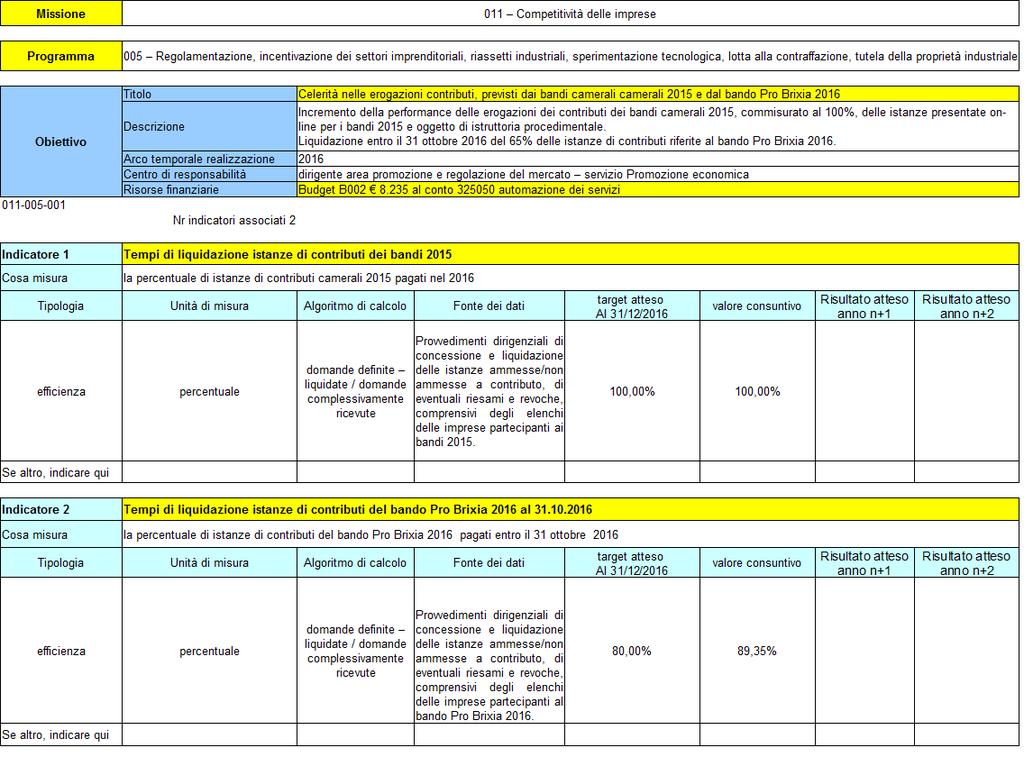

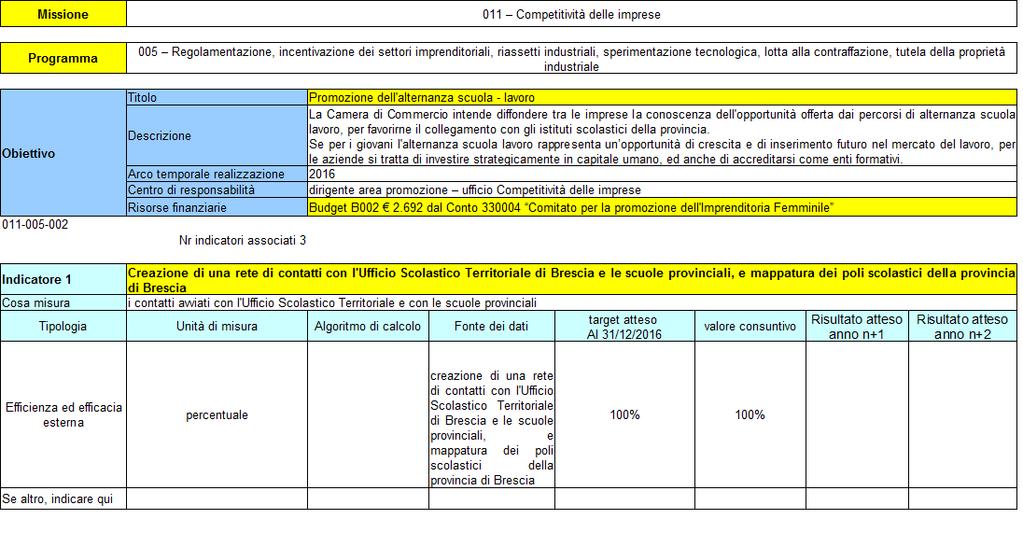

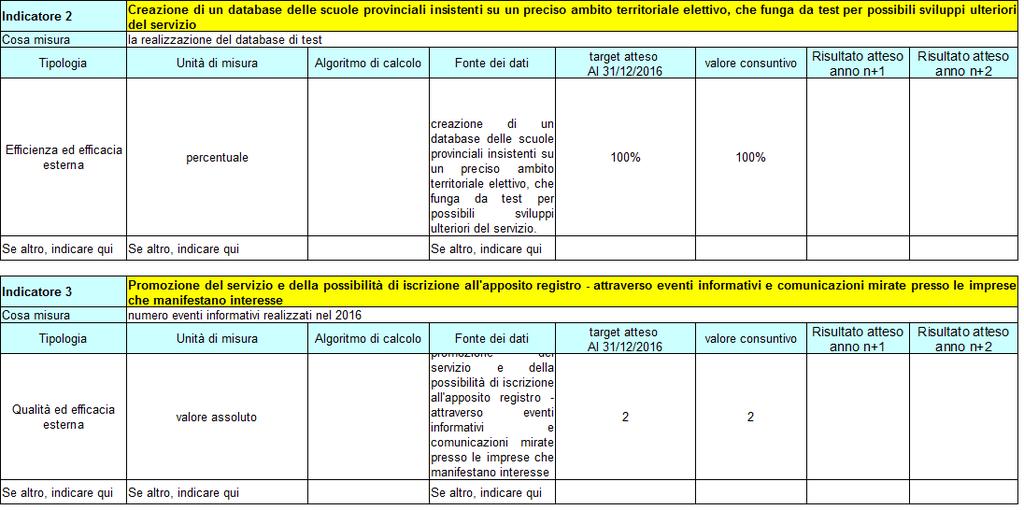

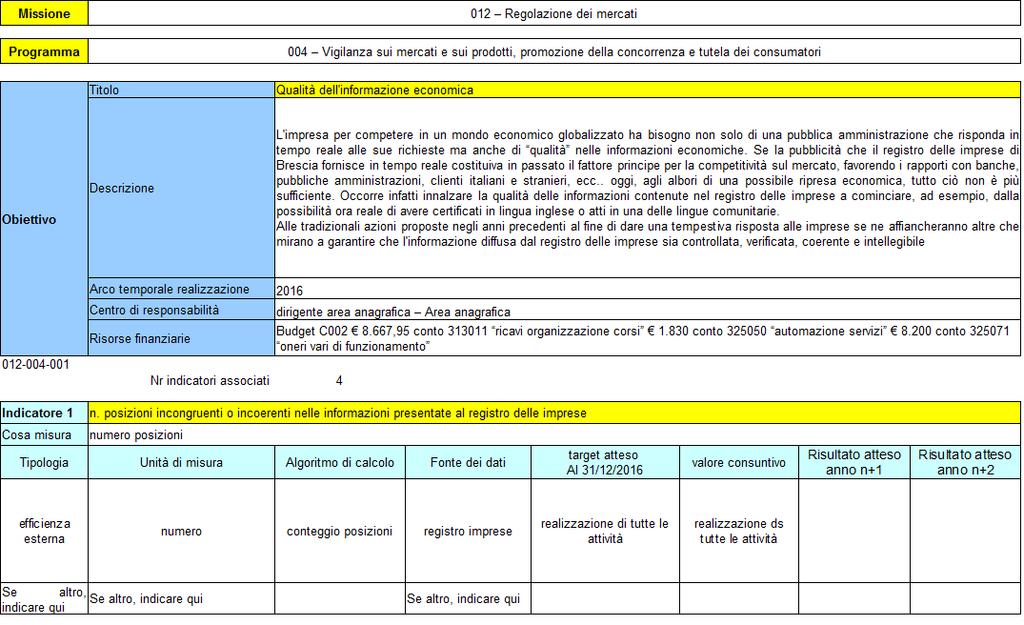

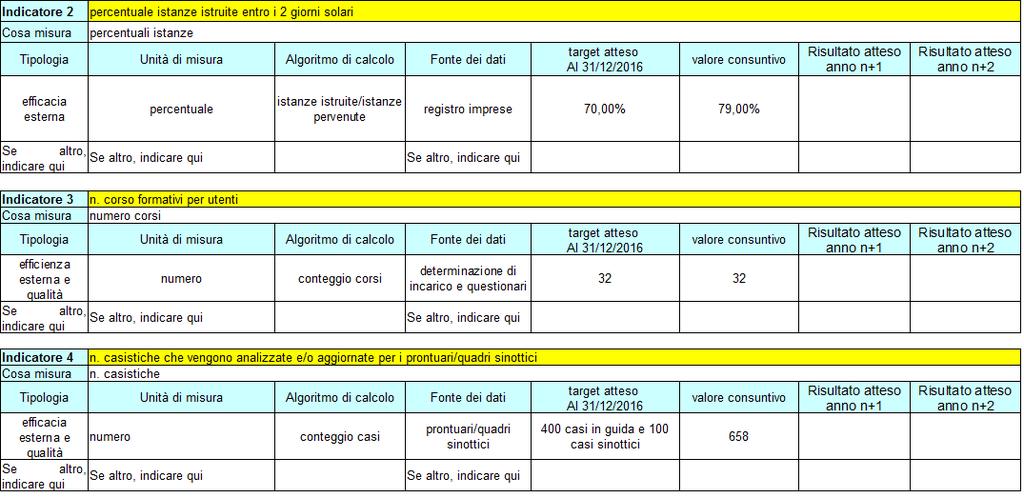

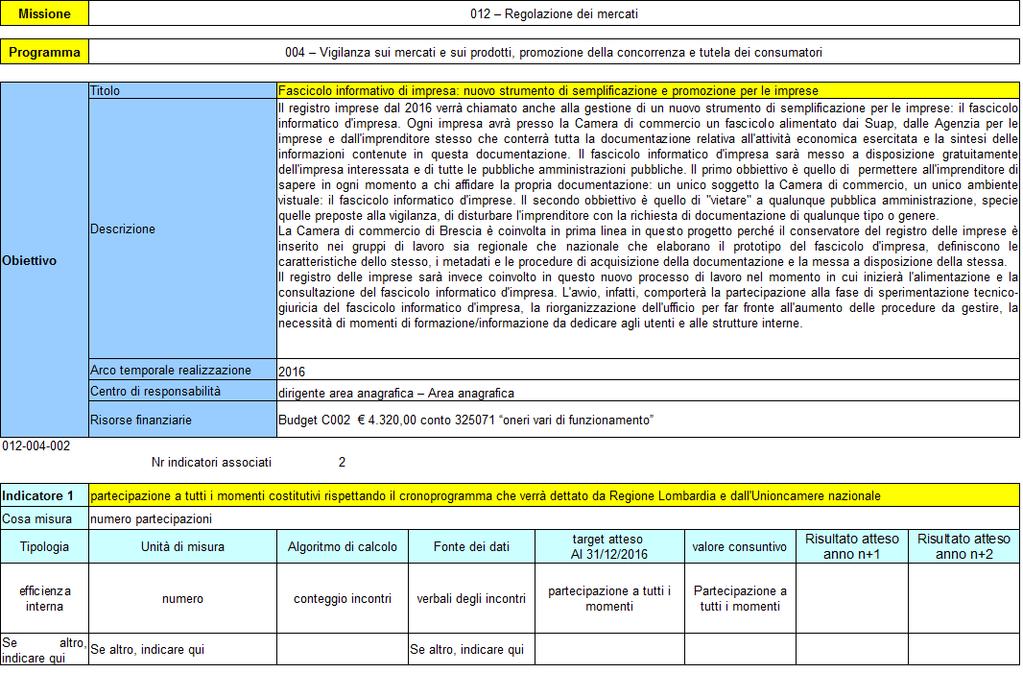

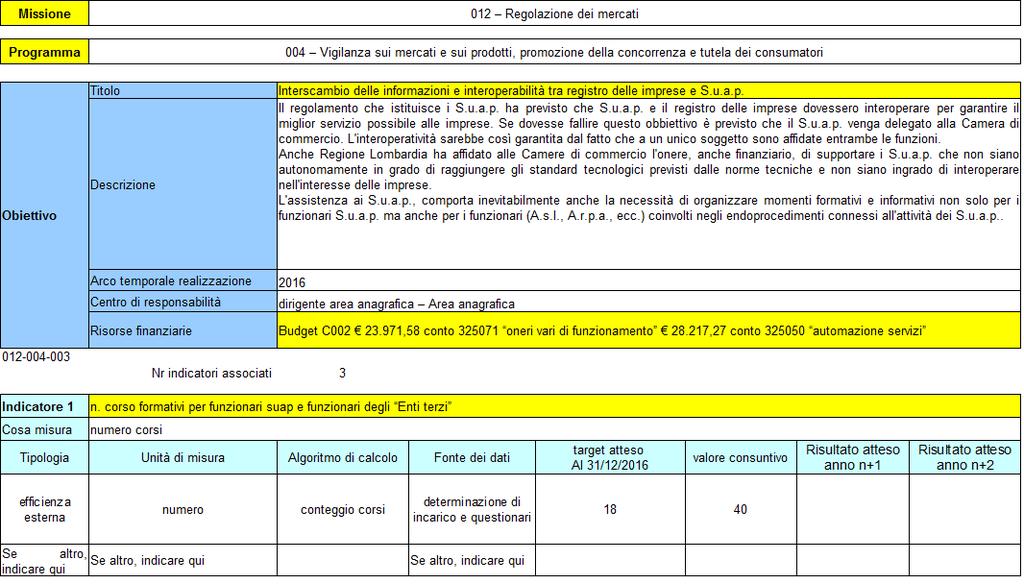

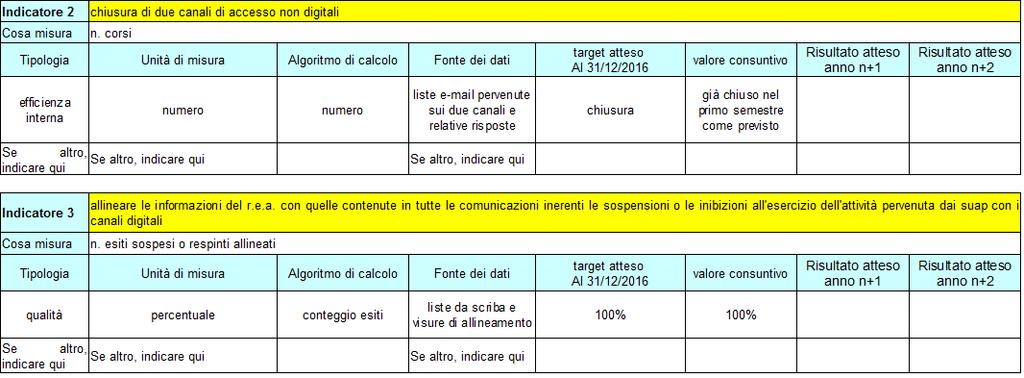

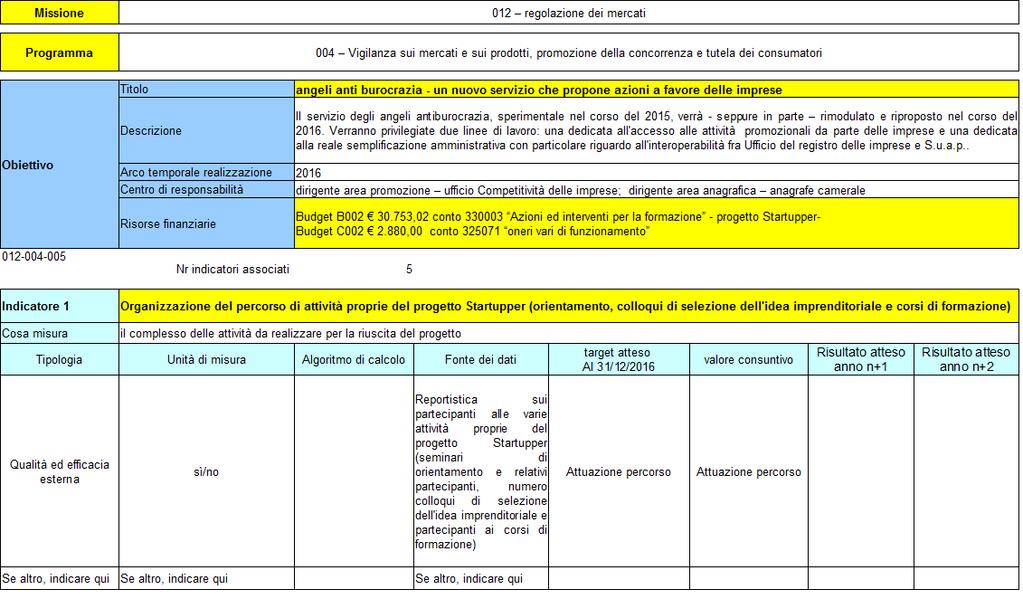

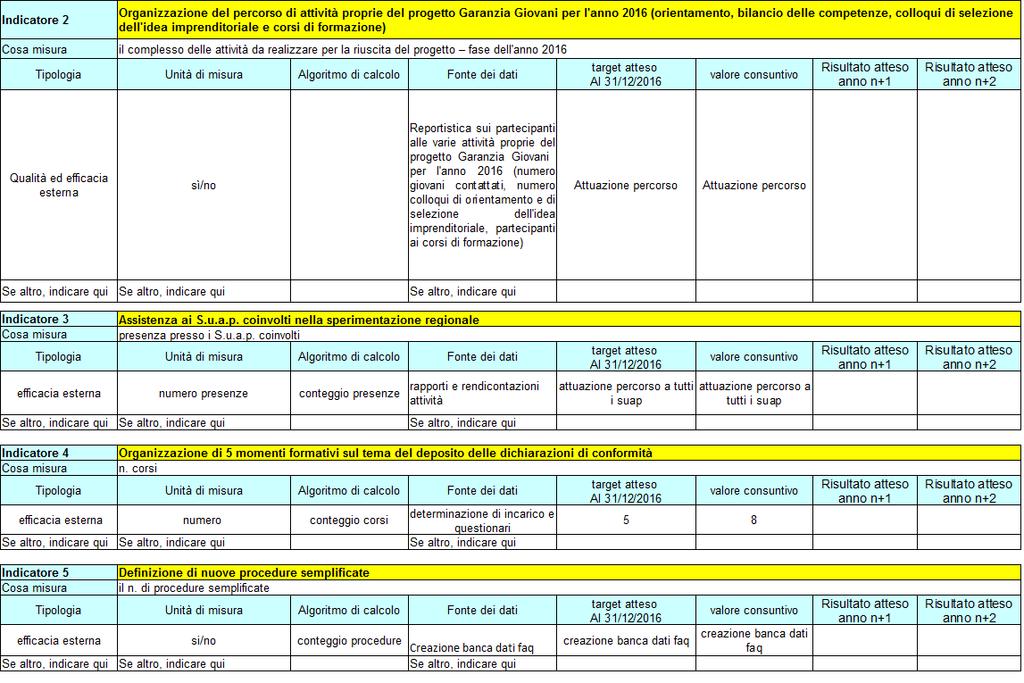

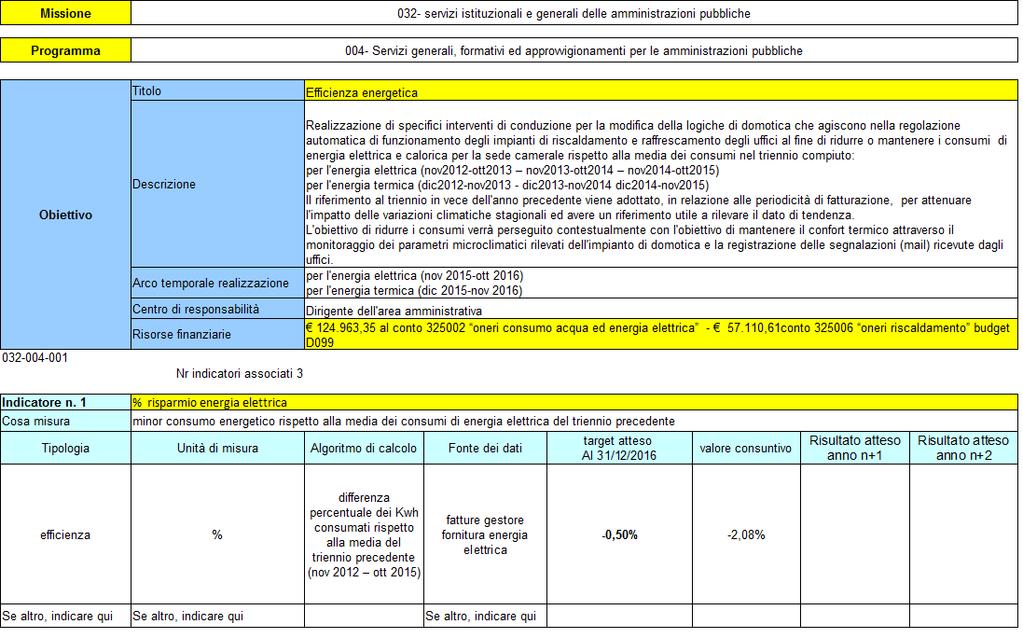

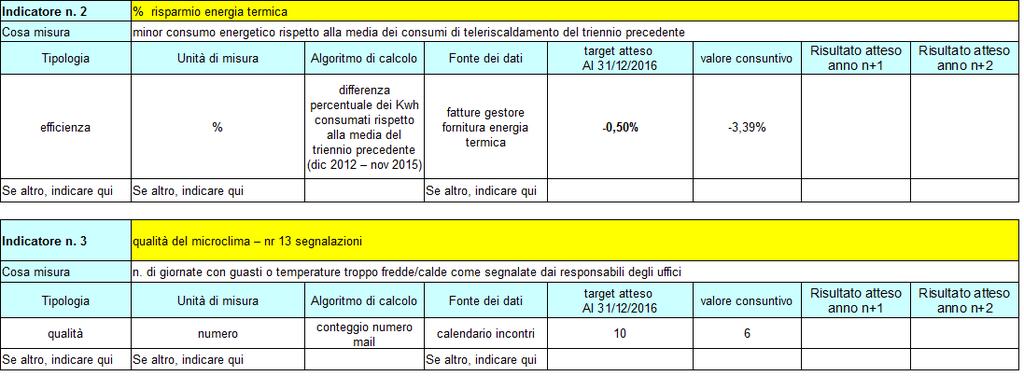

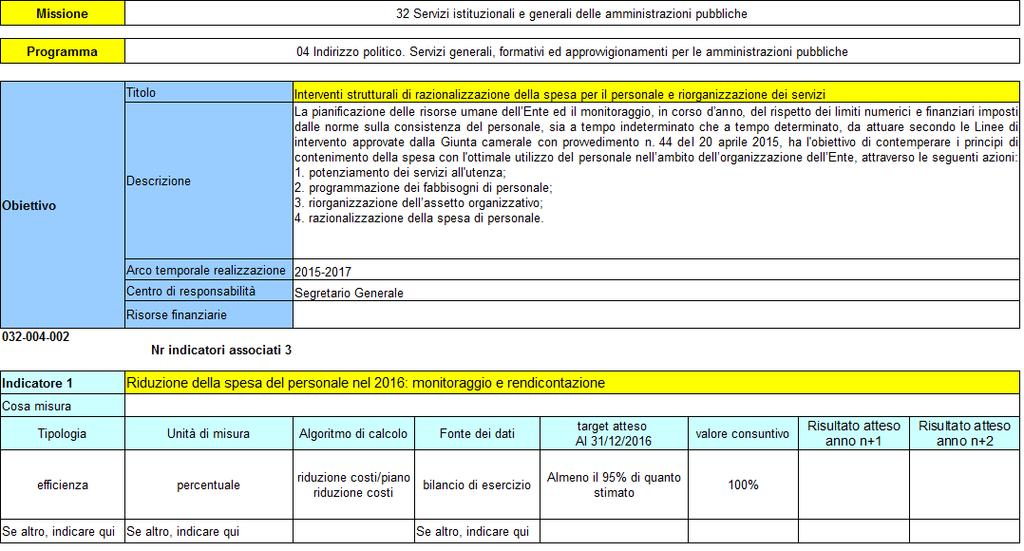

14 Sezione terza IL PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DEL BILANCIO 2016 (P.I.R.A. 2016) Come indicato nella Relazione della Giunta al Bilancio preventivo 2016 gli obiettivi sinteticamente illustrati nel P.I.R.A. sono stati impostati coerentemente con la Relazione previsionale e programmatica dell'anno e più ampiamente illustrati nel Piano della Performance In particolare in quella sede rispetto a quanto inizialmente indicato nel P.I.R.A. Al progetto n la modalità di misura dell'indicatore n. 3 da numerica è stata variata in percentuale. Nel corso del 2016 sulla base della rendicontazione intermedia relativa al primo semestre nell'ambito di attuazione del ciclo di gestione della performance, in considerazione dei risultati delle azioni attuate al 30 giugno, si sono apportate con deliberazione della Giunta camerale n. 83 dell'8 settembre 2016 ai suddetti progetti le seguenti modifiche: a) codice progetto n Celerità nelle erogazioni contributi, previsti dai bandi camerali 2015 e dal bando Pro-Brixia, consiste nell'incremento positivo dei risultati da conseguire al 31 dicembre 2016 b) codice progetto n Angeli antiburocrazia un nuovo servizio che propone azioni a favore delle imprese. A seguito della definizione di due nuove procedure semplificate, Unioncamere ha ritenuto di creare una banca dati faq per rispondere ai numerosi quesiti dei SUAP. llazione è stata monitorata con l'indicatore n. 5 che prevede la creazione di una banca dati delle faq. I progetti operativi contenuti nel P.I.R.A. oggetto della rendicontazione della presente sezione sono già stati più ampiamente rendicontati nella Relazione sulla performance 2016, sottoposta all'approvazione della Giunta camerale nel mese di febbraio (deliberazione della Giunta camerale n. 19 del 20 febbraio 2017) cui si rimanda per maggiori informazioni. 112

15 TABELLA RIASSUNTIVA DEL PIANO DEGLI INDICATORI E RISULTATI ATTESI 113

16 114

17 115

18 116

19 117

20 118

21 119

22 120

23 121

24 122

25 123

26 124

27 125

28 126

29 127

30 128

31 129

32 130

33 131

34 132

AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO Relazione del Collegio dei Revisori dei Conti

AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2018 Relazione del Collegio dei Revisori dei Conti AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2018 Relazione del Collegio dei Revisori dei Conti RELAZIONE DEL

AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2018 Relazione del Collegio dei Revisori dei Conti AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2018 Relazione del Collegio dei Revisori dei Conti RELAZIONE DEL

Aggiornamento del Preventivo economico 2018

qq Aggiornamento del economico 2018 Relazione della Giunta (ai sensi dell art. 4 del D.M. 27 marzo 2013) Allegato 2 alla deliberazione della Giunta camerale del 17 dicembre 2018 - Terza variazione al 2018

qq Aggiornamento del economico 2018 Relazione della Giunta (ai sensi dell art. 4 del D.M. 27 marzo 2013) Allegato 2 alla deliberazione della Giunta camerale del 17 dicembre 2018 - Terza variazione al 2018

CONSUNTIVO 2018 CLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI

Università degli Studi di Cagliari CONSUNTIVO 2018 CLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI Il Decreto Interministeriale n. 21 del 16/01/2014 individua le missioni e i programmi ai quali deve

Università degli Studi di Cagliari CONSUNTIVO 2018 CLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI Il Decreto Interministeriale n. 21 del 16/01/2014 individua le missioni e i programmi ai quali deve

CAMERA DI COMMERCIO DELLA MAREMMA E DEL TIRRENO

CAMERA DI COMMERCIO DELLA MAREMMA E DEL TIRRENO BILANCIO DI PREVISIONE ANNO 2016 (PERIODO DAL 1 SETTEMBRE AL 31 DICEMBRE) ARTT. 6 E 7 D.P.R. 2 NOVEMBRE 2005, N.254 DM 27 MARZO 2013 1 Con l'insediamento

CAMERA DI COMMERCIO DELLA MAREMMA E DEL TIRRENO BILANCIO DI PREVISIONE ANNO 2016 (PERIODO DAL 1 SETTEMBRE AL 31 DICEMBRE) ARTT. 6 E 7 D.P.R. 2 NOVEMBRE 2005, N.254 DM 27 MARZO 2013 1 Con l'insediamento

DELIBERA GIUNTA CAMERALE N. 45 DEL 18/04/2019 PREDISPOSIZIONE DEL BILANCIO DELLA CAMERA DI COMMERCIO DI BERGAMO PER L'ESERCIZIO 2018

Verbale n. 4 DELIBERA GIUNTA CAMERALE N. 45 DEL 18/04/2019 PREDISPOSIZIONE DEL BILANCIO DELLA CAMERA DI COMMERCIO DI BERGAMO PER L'ESERCIZIO 2018 Il Presidente riferisce: il bilancio d esercizio 2018,

Verbale n. 4 DELIBERA GIUNTA CAMERALE N. 45 DEL 18/04/2019 PREDISPOSIZIONE DEL BILANCIO DELLA CAMERA DI COMMERCIO DI BERGAMO PER L'ESERCIZIO 2018 Il Presidente riferisce: il bilancio d esercizio 2018,

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2017 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL CONSIGLIO SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2017 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL CONSIGLIO SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO

CAMERA DI COMMERCIO CHIETI PESCARA PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO

CAMERA DI COMMERCIO CHIETI PESCARA PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO ANNO 2019 - Il piano degli indicatori e dei risultati attesi di bilancio di cui all art. 9, comma 3, del D.M.

CAMERA DI COMMERCIO CHIETI PESCARA PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO ANNO 2019 - Il piano degli indicatori e dei risultati attesi di bilancio di cui all art. 9, comma 3, del D.M.

RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 2016

Allegato b) alla deliberazione N. 3/C DEL 5/5/2016 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO ED AGRICOLTURA DI BRESCIA RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 2016 (Consiglio Camerale

Allegato b) alla deliberazione N. 3/C DEL 5/5/2016 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO ED AGRICOLTURA DI BRESCIA RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 2016 (Consiglio Camerale

RELAZIONE DEL TESORIERE AL BILANCIO CONSUNTIVO Assemblea generale degli iscritti Vicenza 26 Febbraio 2016

COLLEGIO IPASVI di VICENZA RELAZIONE DEL TESORIERE AL BILANCIO CONSUNTIVO 2015 Assemblea generale degli iscritti Vicenza 26 Febbraio 2016 Il Tesoriere Francesca Barbieri PREMESSA Il rendiconto generale

COLLEGIO IPASVI di VICENZA RELAZIONE DEL TESORIERE AL BILANCIO CONSUNTIVO 2015 Assemblea generale degli iscritti Vicenza 26 Febbraio 2016 Il Tesoriere Francesca Barbieri PREMESSA Il rendiconto generale

Relazione del Tesoriere Bilancio Consuntivo 2016

IPASVI Rimini Relazione del Tesoriere Bilancio Consuntivo 2016 Assemblea Generale degli Iscritti Rimini 24 Febbraio 2017 Il Tesoriere Dott.ssa Manuela Solaroli PREMESSA Il rendiconto generale dell anno

IPASVI Rimini Relazione del Tesoriere Bilancio Consuntivo 2016 Assemblea Generale degli Iscritti Rimini 24 Febbraio 2017 Il Tesoriere Dott.ssa Manuela Solaroli PREMESSA Il rendiconto generale dell anno

RELAZIONE AL RENDICONTO 2016

UNIONE DEI COMUNI DELLO SCRIVIA RELAZIONE AL RENDICONTO 2016 Approvata con deliberazione della giunta comunale n. 16 in data 26/4/2017 Il Presidente... Il Responsabile del settore finanziario Il Segretario

UNIONE DEI COMUNI DELLO SCRIVIA RELAZIONE AL RENDICONTO 2016 Approvata con deliberazione della giunta comunale n. 16 in data 26/4/2017 Il Presidente... Il Responsabile del settore finanziario Il Segretario

Allegato n. 5 alla deliberazione del Consiglio camerale n. 4 di data 29 aprile 2016

Allegato n. 5 alla deliberazione del Consiglio camerale n. 4 di data 29 aprile 2016 CAMERA DI COMMERCIO I.A.A. DI TRENTO SPESA COMPLESSIVA BILANCIO CONSUNTIVO 2015 USCITE 11 12 12 16 32 32 33 33 90 91

Allegato n. 5 alla deliberazione del Consiglio camerale n. 4 di data 29 aprile 2016 CAMERA DI COMMERCIO I.A.A. DI TRENTO SPESA COMPLESSIVA BILANCIO CONSUNTIVO 2015 USCITE 11 12 12 16 32 32 33 33 90 91

La revisione dei documenti di programmazione. Il bilancio di previsione

La revisione dei documenti di programmazione Il bilancio di previsione Il bilancio di previsione Il nuovo ordinamento ha previsto una differente struttura dell entrata e delle spesa disciplinandola agli

La revisione dei documenti di programmazione Il bilancio di previsione Il bilancio di previsione Il nuovo ordinamento ha previsto una differente struttura dell entrata e delle spesa disciplinandola agli

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

CONTO CONSUNTIVO IN TERMINI DI CASSA - USCITE ANNO 2018 Pag. 1 / 17

CONTO CONSUNTIVO IN TERMINI DI CASSA USCITE ANNO 2018 Pag. 1 / 17 MISSIONE 011 Competitività e sviluppo delle imprese PROGRAMMA 005 Promozione e attuazione di politiche di sviluppo, competitività e innovazione,

CONTO CONSUNTIVO IN TERMINI DI CASSA USCITE ANNO 2018 Pag. 1 / 17 MISSIONE 011 Competitività e sviluppo delle imprese PROGRAMMA 005 Promozione e attuazione di politiche di sviluppo, competitività e innovazione,

DELIBERAZIONE N. 13/C : APPROVAZIONE DEL BILANCIO PREVENTIVO 2019

DELIBERAZIONE N. 13/C : APPROVAZIONE DEL BILANCIO PREVENTIVO 2019 Il Presidente ricorda che, con il D.P.R. n. 254 del 2.11.2005 Regolamento per la disciplina della gestione patrimoniale e finanziaria delle

DELIBERAZIONE N. 13/C : APPROVAZIONE DEL BILANCIO PREVENTIVO 2019 Il Presidente ricorda che, con il D.P.R. n. 254 del 2.11.2005 Regolamento per la disciplina della gestione patrimoniale e finanziaria delle

Allegato n. 5 alla deliberazione del Consiglio camerale n. 5 di data 20 aprile 2018

011 012 012 016 032 032 033 033 090 091 Competitività e sviluppo delle imprese CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA DI TRENTO PROSPETTO USCITE DI CASSA PER PROGRAMMI E MISSIONI 2017

011 012 012 016 032 032 033 033 090 091 Competitività e sviluppo delle imprese CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA DI TRENTO PROSPETTO USCITE DI CASSA PER PROGRAMMI E MISSIONI 2017

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL CONSIGLIO SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO 2015 DELLA CAMERA DI COMMERCIO DI ROMA

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL CONSIGLIO SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO 2015 DELLA CAMERA DI COMMERCIO DI ROMA Signori Consiglieri, il Collegio dei Revisori, in adempimento

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL CONSIGLIO SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO 2015 DELLA CAMERA DI COMMERCIO DI ROMA Signori Consiglieri, il Collegio dei Revisori, in adempimento

BILANCIO PREVENTIVO UNICO DI ATENEO NON AUTORIZZATORIO IN CONTABILITÀ FINANZIARIA 2018

BILANCIO PREVENTIVO UNICO DI ATENEO NON AUTORIZZATORIO IN CONTABILITÀ FINANZIARIA 2018 Il decreto legislativo 27 gennaio 2012, n. 18 Introduzione di un sistema di contabilità economicopatrimoniale e analitica,

BILANCIO PREVENTIVO UNICO DI ATENEO NON AUTORIZZATORIO IN CONTABILITÀ FINANZIARIA 2018 Il decreto legislativo 27 gennaio 2012, n. 18 Introduzione di un sistema di contabilità economicopatrimoniale e analitica,

DELIBERAZIONE N. 2/C: APPROVAZIONE DEL BILANCIO DI ESERCIZIO 2017

DELIBERAZIONE N. 2/C: APPROVAZIONE DEL BILANCIO DI ESERCIZIO 2017 Il Presidente richiama la deliberazione della Giunta camerale n. 39 del 17 aprile 2018, che propone al Consiglio camerale lo schema del

DELIBERAZIONE N. 2/C: APPROVAZIONE DEL BILANCIO DI ESERCIZIO 2017 Il Presidente richiama la deliberazione della Giunta camerale n. 39 del 17 aprile 2018, che propone al Consiglio camerale lo schema del

RELAZIONE RELATIVA AL BILANCIO DI PREVISIONE PER L ESERCIZIO FINANZIARIO

RELAZIONE RELATIVA AL BILANCIO DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2019 Il bilancio di previsione dell esercizio finanziario 2019, come previsto dall art. 2 del Regolamento per l amministrazione

RELAZIONE RELATIVA AL BILANCIO DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2019 Il bilancio di previsione dell esercizio finanziario 2019, come previsto dall art. 2 del Regolamento per l amministrazione

Di seguito il prospetto: Livello Descrizione codice economico TOTALE ENTRATE I Entrate correnti di natura tributaria, contributiva e perequativa 80.29

CONTO CONSUNTIVO IN TERMINI DI CASSA D.M. 27 marzo 2013 art.9 Fino all'adozione delle codifiche SIOPE di cui all'art. 17, comma 3, del decreto legislativo 31 maggio 2011, n. 91, le amministrazioni pubbliche

CONTO CONSUNTIVO IN TERMINI DI CASSA D.M. 27 marzo 2013 art.9 Fino all'adozione delle codifiche SIOPE di cui all'art. 17, comma 3, del decreto legislativo 31 maggio 2011, n. 91, le amministrazioni pubbliche

RELAZIONE AL BILANCIO D ESERCIZIO 2016

RELAZIONE AL BILANCIO D ESERCIZIO 2016 Signor Presidente, Signori Consiglieri, il, nominato con deliberazione del Consiglio Camerale nr. 3/C dell 11.2.2016, integrato con deliberazione della Giunta Camerale

RELAZIONE AL BILANCIO D ESERCIZIO 2016 Signor Presidente, Signori Consiglieri, il, nominato con deliberazione del Consiglio Camerale nr. 3/C dell 11.2.2016, integrato con deliberazione della Giunta Camerale

Allegato n. 5 alla deliberazione del Consiglio camerale n. 3 di data 28 aprile 2017

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLURA TRENTO Allegato n. 5 alla deliberazione del Consiglio camerale n. 3 di data 28 aprile 2017 PROSPETTO USCITE PER CASSA PROGRAMMI E MISSIONI 2016 011

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLURA TRENTO Allegato n. 5 alla deliberazione del Consiglio camerale n. 3 di data 28 aprile 2017 PROSPETTO USCITE PER CASSA PROGRAMMI E MISSIONI 2016 011

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2019-2021 Il bilancio di previsione finanziario, ha un orizzonte temporale triennale e rappresenta lo strumento attraverso il quale gli organi di governo dell

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2019-2021 Il bilancio di previsione finanziario, ha un orizzonte temporale triennale e rappresenta lo strumento attraverso il quale gli organi di governo dell

Il bilancio di previsione: come si legge [1]

![Il bilancio di previsione: come si legge [1]](/thumbs/69/61474436.jpg "Il bilancio di previsione: come si legge [1]") Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

Il bilancio di previsione: come si legge [1]

![Il bilancio di previsione: come si legge [1]](/thumbs/75/72507039.jpg "Il bilancio di previsione: come si legge [1]") Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

PROPOSTA DI LEGGE REGIONALE

Allegato A PROPOSTA DI LEGGE REGIONALE RENDICONTO GENERALE DELLA REGIONE MOLISE PER L ESERCIZIO FINANZIARIO 2017 Il Presidente DONATO TOMA PROPOSTA DI LEGGE RENDICONTO GENERALE DELLA REGIONE MOLISE PER

Allegato A PROPOSTA DI LEGGE REGIONALE RENDICONTO GENERALE DELLA REGIONE MOLISE PER L ESERCIZIO FINANZIARIO 2017 Il Presidente DONATO TOMA PROPOSTA DI LEGGE RENDICONTO GENERALE DELLA REGIONE MOLISE PER

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 2 DEL 30/04/2014

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 2 DEL 30/04/2014 OGGETTO: BILANCIO CONSUNTIVO ANNO 2013: APPROVAZIONE Vista la Legge n. 241 del 7.8.1990

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 2 DEL 30/04/2014 OGGETTO: BILANCIO CONSUNTIVO ANNO 2013: APPROVAZIONE Vista la Legge n. 241 del 7.8.1990

VERBALE DELLA RIUNIONE DEI REVISORI DEI CONTI N. 24/2018. Il giorno 17 dicembre duemiladiciotto alle ore 11 presso la

VERBALE DELLA RIUNIONE DEI REVISORI DEI CONTI N. 24/2018 Il giorno 17 dicembre duemiladiciotto alle ore 11 presso la sede camerale di Via Einaudi 23, si è riunito il Collegio dei Revisori dei Conti, nelle

VERBALE DELLA RIUNIONE DEI REVISORI DEI CONTI N. 24/2018 Il giorno 17 dicembre duemiladiciotto alle ore 11 presso la sede camerale di Via Einaudi 23, si è riunito il Collegio dei Revisori dei Conti, nelle

RELAZIONE DEL COLLEGIO DEI REVISORI AL BUDGET ANNUALE 2016

RELAZIONE DEL COLLEGIO DEI REVISORI AL BUDGET ANNUALE 2016 In data 30.10.2015 il Collegio ha esaminato, nel corso di apposita verifica, il Budget annuale 2016 ed ha preso atto della Relazione del Presidente.

RELAZIONE DEL COLLEGIO DEI REVISORI AL BUDGET ANNUALE 2016 In data 30.10.2015 il Collegio ha esaminato, nel corso di apposita verifica, il Budget annuale 2016 ed ha preso atto della Relazione del Presidente.

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA - BRESCIA

Pubblicato all'albo camerale dal 21 al 28 settembre 2015 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA - BRESCIA Brescia, 18 settembre 2015 DETERMINAZIONE N. 177/PRO: RIDUZIONE DEI DEBITI VIGENTI

Pubblicato all'albo camerale dal 21 al 28 settembre 2015 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO E AGRICOLTURA - BRESCIA Brescia, 18 settembre 2015 DETERMINAZIONE N. 177/PRO: RIDUZIONE DEI DEBITI VIGENTI

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI Ai sensi del D.M. 27 marzo 2013 Criteri e modalità di predisposizione del budget economico delle Amministrazioni

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI Ai sensi del D.M. 27 marzo 2013 Criteri e modalità di predisposizione del budget economico delle Amministrazioni

dr. Vincenzo Maria DI MARO, componente effettivo in rappresentanza del Ministero dello Sviluppo Economico

VERBALE N 5/MOL/2016 L anno duemilasedici il giorno venti del mese di aprile, in Campobasso, alle ore 16:30, nella sede principale della Camera di commercio del Molise, sita in Piazza della Vittoria n.

VERBALE N 5/MOL/2016 L anno duemilasedici il giorno venti del mese di aprile, in Campobasso, alle ore 16:30, nella sede principale della Camera di commercio del Molise, sita in Piazza della Vittoria n.

La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI Ai sensi del D.M. 27 marzo 2013 Criteri e modalità di predisposizione del budget economico delle Amministrazioni

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI Ai sensi del D.M. 27 marzo 2013 Criteri e modalità di predisposizione del budget economico delle Amministrazioni

L'applicazione dei nuovi principi contabili previsti dal D.Lgs n.118/2011: punti di forza e di debolezza. Maria Grazia Delleani Regione Basilicata

L'applicazione dei nuovi principi contabili previsti dal D.Lgs n.118/2011: punti di forza e di debolezza Maria Grazia Delleani Regione Basilicata Bologna 21 giugno 2013 Armonizzazione dei sistemi contabili

L'applicazione dei nuovi principi contabili previsti dal D.Lgs n.118/2011: punti di forza e di debolezza Maria Grazia Delleani Regione Basilicata Bologna 21 giugno 2013 Armonizzazione dei sistemi contabili

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2016 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL CONSIGLIO SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO ANNO 2016 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL CONSIGLIO SULL AGGIORNAMENTO DEL PREVENTIVO ECONOMICO

IL PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO

1 IL PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO Contestualmente al bilancio di previsione ed al bilancio consuntivo le amministrazioni pubbliche devono presentare un documento denominato

1 IL PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO Contestualmente al bilancio di previsione ed al bilancio consuntivo le amministrazioni pubbliche devono presentare un documento denominato

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014)

") L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

Allegato 5 alla D.C. n. 21 del 20 Dicembre 2016

Allegato 5 alla D.C. n. 21 del 20 Dicembre 2016 PREVISIONI DI ENTRATA - ANNO 2017 ENTRATE Pag. 1 / 4 Liv. 10 1200 1300 1400 1500 21 2199 2201 2202 2203 2299 31 32 33 34 35 36 37 38 39 31 3111 3112 3113

Allegato 5 alla D.C. n. 21 del 20 Dicembre 2016 PREVISIONI DI ENTRATA - ANNO 2017 ENTRATE Pag. 1 / 4 Liv. 10 1200 1300 1400 1500 21 2199 2201 2202 2203 2299 31 32 33 34 35 36 37 38 39 31 3111 3112 3113

IL BUDGET 2018 RICLASSIFICATO IN MISSIONI E PROGRAMMI ED IL BILANCIO DI PREVISIONE FINANZIARIO NON AUTORIZZATORIO.

IL BUDGET 2018 RICLASSIFICATO IN MISSIONI E PROGRAMMI ED IL BILANCIO DI PREVISIONE FINANZIARIO NON AUTORIZZATORIO. Missioni e Programmi Il Decreto 16 gennaio 2014 n. 21, Classificazione della spesa delle

IL BUDGET 2018 RICLASSIFICATO IN MISSIONI E PROGRAMMI ED IL BILANCIO DI PREVISIONE FINANZIARIO NON AUTORIZZATORIO. Missioni e Programmi Il Decreto 16 gennaio 2014 n. 21, Classificazione della spesa delle

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente. Proposta di legge regionale n. 28 di iniziativa della Giunta regionale

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente Proposta di legge regionale n. 28 di iniziativa della Giunta regionale concernente Rendiconto generale della Regione Molise per l

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente Proposta di legge regionale n. 28 di iniziativa della Giunta regionale concernente Rendiconto generale della Regione Molise per l

AGGIORNAMENTO PROSPETTO DELLE PREVISIONI DI ENTRATA E DI SPESA COMPLESSIVA ARTICOLATO PER MISSIONI E PROGRAMMI. (art. 9 comma 3 D.M

AGGIORNAMENTO PROSPETTO DELLE PREVISIONI DI ENTRATA E DI SPESA COMPLESSIVA ARTICOLATO PER MISSIONI E PROGRAMMI (art. 9 comma 3 D.M. 27.03.2013) PROSPETTO DELLE PREVISIONI DI ENTRATA PROSPETTO DELLE PREVISIONI

AGGIORNAMENTO PROSPETTO DELLE PREVISIONI DI ENTRATA E DI SPESA COMPLESSIVA ARTICOLATO PER MISSIONI E PROGRAMMI (art. 9 comma 3 D.M. 27.03.2013) PROSPETTO DELLE PREVISIONI DI ENTRATA PROSPETTO DELLE PREVISIONI

La contabilità pubblica: motivi e obiettivi della riforma.

57 CONGRESSO UNGDCEC La contabilità pubblica: motivi e obiettivi della riforma. Luigi Puddu Torino, 12 aprile 2019 MOTTO DELLA RAGIONERIA CONOSCERE PER DECIDERE LUIGI EINAUDI -2- Amministrazione razionale

57 CONGRESSO UNGDCEC La contabilità pubblica: motivi e obiettivi della riforma. Luigi Puddu Torino, 12 aprile 2019 MOTTO DELLA RAGIONERIA CONOSCERE PER DECIDERE LUIGI EINAUDI -2- Amministrazione razionale

Le novità del bilancio armonizzato. Modena 26 ottobre 2016

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

RELAZIONE AL BILANCIO PREVENTIVO 2017

Collegio dei Revisori dei Conti RELAZIONE AL BILANCIO PREVENTIVO 2017 Signori Consiglieri, il Collegio dei Revisori dell'ente, in adempimento a quanto previsto dall art. 6 comma 2 e dall art. 30 commi

Collegio dei Revisori dei Conti RELAZIONE AL BILANCIO PREVENTIVO 2017 Signori Consiglieri, il Collegio dei Revisori dell'ente, in adempimento a quanto previsto dall art. 6 comma 2 e dall art. 30 commi

DETERMINAZIONE N. 267 DEL 22 NOVEMBRE 2018

DETERMINAZIONE N. 267 DEL 22 NOVEMBRE 2018 OGGETTO: Diritto annuale 2013, 2014, 2015 e 2016 Compensazioni fra Camere di Commercio per errati versamenti Autorizzazione ai rimborsi IL SEGRETARIO GENERALE

DETERMINAZIONE N. 267 DEL 22 NOVEMBRE 2018 OGGETTO: Diritto annuale 2013, 2014, 2015 e 2016 Compensazioni fra Camere di Commercio per errati versamenti Autorizzazione ai rimborsi IL SEGRETARIO GENERALE

- il Piano degli indicatori e dei risultati attesi di bilancio;

COLLEGIO DEI REVISORI DEI CONTI RELAZIONE AL BUDGET ECONOMICO ANNUALE 2016 Il Decreto Ministeriale MEF del 27.03.2013 recante criteri e modalità di predisposizione del budget economico delle amministrazioni

COLLEGIO DEI REVISORI DEI CONTI RELAZIONE AL BUDGET ECONOMICO ANNUALE 2016 Il Decreto Ministeriale MEF del 27.03.2013 recante criteri e modalità di predisposizione del budget economico delle amministrazioni

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

BILANCIO PREVENTIVO 2017

CAMERA DI COMMERCIO DI BRESCIA BILANCIO PREVENTIVO 2017 Consiglio Camerale 15 Dicembre 2016 QUADRO DELLE RISORSE Diritto annuale 9.891.764 (al netto dell'accantonamento per svalutazione crediti) Preconsuntivo

CAMERA DI COMMERCIO DI BRESCIA BILANCIO PREVENTIVO 2017 Consiglio Camerale 15 Dicembre 2016 QUADRO DELLE RISORSE Diritto annuale 9.891.764 (al netto dell'accantonamento per svalutazione crediti) Preconsuntivo

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO 2017 2019 La nota integrativa allegata al bilancio di previsione indica come disposto al comma 5 dell art.11 del D.Lgs. 23/6/2011 n. 118 tutte le seguenti informazioni:

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO 2017 2019 La nota integrativa allegata al bilancio di previsione indica come disposto al comma 5 dell art.11 del D.Lgs. 23/6/2011 n. 118 tutte le seguenti informazioni:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

IL BUDGET 2019 RICLASSIFICATO IN MISSIONI E PROGRAMMI ED IL BILANCIO DI PREVISIONE FINANZIARIO NON AUTORIZZATORIO.

IL BUDGET 2019 RICLASSIFICATO IN MISSIONI E PROGRAMMI ED IL BILANCIO DI PREVISIONE FINANZIARIO NON AUTORIZZATORIO. Missioni e Programmi Il Decreto 16 gennaio 2014 n. 21, Classificazione della spesa delle

IL BUDGET 2019 RICLASSIFICATO IN MISSIONI E PROGRAMMI ED IL BILANCIO DI PREVISIONE FINANZIARIO NON AUTORIZZATORIO. Missioni e Programmi Il Decreto 16 gennaio 2014 n. 21, Classificazione della spesa delle

RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 2018

Allegato B) alla deliberazione n. 4 del 17 aprile 218 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO ED AGRICOLTURA DI BRESCIA RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 218 (Consiglio Camerale

Allegato B) alla deliberazione n. 4 del 17 aprile 218 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO ED AGRICOLTURA DI BRESCIA RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 218 (Consiglio Camerale

La voce B)7)a del conto economico riclassificato Erogazioni di servizi istituzionali, che contiene la spesa per prestazioni previdenziali, ricondotta

7)a del conto economico riclassificato Erogazioni di servizi istituzionali, che contiene la spesa per prestazioni previdenziali, ricondotta") CONTO CONSUNTIVO IN TERMINI DI CASSA D.M. 27 marzo 2013 art.9 Fino all'adozione delle codifiche SIOPE di cui all'art. 17, comma 3, del decreto legislativo 31 maggio 2011, n. 91, le amministrazioni pubbliche

CONTO CONSUNTIVO IN TERMINI DI CASSA D.M. 27 marzo 2013 art.9 Fino all'adozione delle codifiche SIOPE di cui all'art. 17, comma 3, del decreto legislativo 31 maggio 2011, n. 91, le amministrazioni pubbliche

CORSO BASE: La revisione economico-finanziaria negli Enti Locali

CORSO BASE: La revisione economico-finanziaria negli Enti Locali Il Rendiconto dei Gestione degli Enti Locali Formazione autoprodotta O.D.C.E.C. Perugia Anno 2014 Dr. Dante De Paolis Comune di Perugia

CORSO BASE: La revisione economico-finanziaria negli Enti Locali Il Rendiconto dei Gestione degli Enti Locali Formazione autoprodotta O.D.C.E.C. Perugia Anno 2014 Dr. Dante De Paolis Comune di Perugia

Classificazione della spesa per Missioni e Programmi del Bilancio preventivo unico di Ateneo 2018 non autorizzatorio in contabilità finanziaria

Classificazione della spesa per Missioni e Programmi del Bilancio preventivo unico di Ateneo 2018 non autorizzatorio in contabilità finanziaria (Approvato dal C. di A. nella seduta del 24.01.2018) La Classificazione

Classificazione della spesa per Missioni e Programmi del Bilancio preventivo unico di Ateneo 2018 non autorizzatorio in contabilità finanziaria (Approvato dal C. di A. nella seduta del 24.01.2018) La Classificazione

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 26 DEL 21/12/2013

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 26 DEL 21/12/2013 OGGETTO: APPROVAZIONE BILANCIO PREVENTIVO ANNO 2014 Vista la Legge n. 241 del 7.8.1990

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 26 DEL 21/12/2013 OGGETTO: APPROVAZIONE BILANCIO PREVENTIVO ANNO 2014 Vista la Legge n. 241 del 7.8.1990

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI Ai sensi del D.M. 27 marzo 2013 Criteri e modalità di predisposizione del budget economico delle Amministrazioni

NOTA AL PROSPETTO DELLE PREVISIONI DI ENTRATE E DI SPESA ARTICOLATA PER MISSIONI E PROGRAMMI Ai sensi del D.M. 27 marzo 2013 Criteri e modalità di predisposizione del budget economico delle Amministrazioni

Collegio dei Revisori dei conti della Regione Campania RELAZIONE AL RENDICONTO DEL CONSIGLIO REGIONALE DELLA CAMPANIA PER L ESERCIZIO FINANZIARIO 2014

Collegio dei Revisori dei conti della Regione Campania RELAZIONE AL RENDICONTO DEL CONSIGLIO REGIONALE DELLA CAMPANIA PER L ESERCIZIO FINANZIARIO 2014 INDICE GENERALE 1. Introduzione 2 2. Conto di Bilancio

Collegio dei Revisori dei conti della Regione Campania RELAZIONE AL RENDICONTO DEL CONSIGLIO REGIONALE DELLA CAMPANIA PER L ESERCIZIO FINANZIARIO 2014 INDICE GENERALE 1. Introduzione 2 2. Conto di Bilancio

Organizzazione. Gestione. Rilevazione

di Enrico Sorano Torino, 20 ottobre 2014 Organizzazione Gestione Rilevazione Processo di riforma degli ordinamenti contabili pubblici diretto a rendere i bilanci delle aa.pp. omogenei, confrontabili ed

di Enrico Sorano Torino, 20 ottobre 2014 Organizzazione Gestione Rilevazione Processo di riforma degli ordinamenti contabili pubblici diretto a rendere i bilanci delle aa.pp. omogenei, confrontabili ed

RELAZIONE DEL TESORIERE AL BILANCIO CONSUNTIVO Assemblea generale degli iscritti Vicenza 16 Febbraio 2018

COLLEGIO IPASVI di VICENZA RELAZIONE DEL TESORIERE AL BILANCIO CONSUNTIVO 2017 Assemblea generale degli iscritti Vicenza 16 Febbraio 2018 Il Tesoriere Francesca Barbieri PREMESSA Il rendiconto generale

COLLEGIO IPASVI di VICENZA RELAZIONE DEL TESORIERE AL BILANCIO CONSUNTIVO 2017 Assemblea generale degli iscritti Vicenza 16 Febbraio 2018 Il Tesoriere Francesca Barbieri PREMESSA Il rendiconto generale

Di seguito vengono forniti alcuni chiarimenti in merito al rendiconto finanziario al

Relazione al Rendiconto finanziario al 31.12.2016 Il rendiconto finanziario, improntato sulla medesima classificazione del preventivo finanziario, riassume le risultanze della gestione delle entrate e

Relazione al Rendiconto finanziario al 31.12.2016 Il rendiconto finanziario, improntato sulla medesima classificazione del preventivo finanziario, riassume le risultanze della gestione delle entrate e

Bilancio di esercizio 2017

Bilancio di esercizio 2017 Prospetti dei dati SIOPE: - incassi - pagamenti - indicatori aggregati Allegato I alla delibera del Consiglio camerale del 23 aprile 2018 di approvazione del Bilancio 2017 Proposto

Bilancio di esercizio 2017 Prospetti dei dati SIOPE: - incassi - pagamenti - indicatori aggregati Allegato I alla delibera del Consiglio camerale del 23 aprile 2018 di approvazione del Bilancio 2017 Proposto

Relazione di gestione e nota integrativa

Relazione di gestione e nota integrativa Il rendiconto generale che qui presentiamo alla V/s approvazione è composto dai seguenti documenti: 1. il rendiconto finanziario 2. il conto economico 3. lo stato

Relazione di gestione e nota integrativa Il rendiconto generale che qui presentiamo alla V/s approvazione è composto dai seguenti documenti: 1. il rendiconto finanziario 2. il conto economico 3. lo stato

IL BILANCIO DI PREVISIONE 2016 IN POCHI NUMERI. Sintesi dei principali aggregati di entrata e di spesa. Servizio Finanze e Bilancio

IL BILANCIO DI PREVISIONE IN POCHI NUMERI Sintesi dei principali aggregati di entrata e di spesa Servizio Finanze e Bilancio IL BILANCIO IN POCHI NUMERI Il bilancio di previsione dell anno della Provincia

IL BILANCIO DI PREVISIONE IN POCHI NUMERI Sintesi dei principali aggregati di entrata e di spesa Servizio Finanze e Bilancio IL BILANCIO IN POCHI NUMERI Il bilancio di previsione dell anno della Provincia

DELIBERAZIONE N. 89 : CICLO DELLA PERFORMANCE - RENDICONTAZIONE I SEMESTRE E MODIFICHE AL PIANO DELLA PERFORMANCE 2018

DELIBERAZIONE N. 89 : CICLO DELLA PERFORMANCE - RENDICONTAZIONE I SEMESTRE E MODIFICHE AL PIANO DELLA PERFORMANCE 2018 Il Segretario Generale ricorda che la Giunta, con deliberazione n. 7 del 22 gennaio

DELIBERAZIONE N. 89 : CICLO DELLA PERFORMANCE - RENDICONTAZIONE I SEMESTRE E MODIFICHE AL PIANO DELLA PERFORMANCE 2018 Il Segretario Generale ricorda che la Giunta, con deliberazione n. 7 del 22 gennaio

RENDICONTO GENERALE 2016

Ordine dei Dottori Commercialisti e degli Esperti Contabili Trani RENDICONTO GENERALE 2016 Relazione Tesoriere Care Colleghe e stimatissimi Colleghi, il rendiconto dell esercizio è stato redatto seguendo

Ordine dei Dottori Commercialisti e degli Esperti Contabili Trani RENDICONTO GENERALE 2016 Relazione Tesoriere Care Colleghe e stimatissimi Colleghi, il rendiconto dell esercizio è stato redatto seguendo

PIANO DEGLI INDICATORI E RISULTATI ATTESI DI BILANCIO

Premessa PIANO DEGLI INDICATORI E RISULTATI ATTESI DI BILANCIO 2018-2020 Il presente documento viene redatto ai sensi dell'art. 19 del D. Lgs. n. 91/2011 e del D.M.27/03/2013 in materia di armonizzazione

Premessa PIANO DEGLI INDICATORI E RISULTATI ATTESI DI BILANCIO 2018-2020 Il presente documento viene redatto ai sensi dell'art. 19 del D. Lgs. n. 91/2011 e del D.M.27/03/2013 in materia di armonizzazione

DELIBERAZIONE N. 106 : ESAME ED APPROVAZIONE DELLA BOZZA DI RELAZIONE DELLA GIUNTA E DELLO SCHEMA DI BILANCIO PREVENTIVO 2019

DELIBERAZIONE N. 106 : ESAME ED APPROVAZIONE DELLA BOZZA DI RELAZIONE DELLA GIUNTA E DELLO SCHEMA DI BILANCIO PREVENTIVO 2019 Il Presidente ricorda che con il D.P.R. n. 254 del 2.11.2005 Regolamento per

DELIBERAZIONE N. 106 : ESAME ED APPROVAZIONE DELLA BOZZA DI RELAZIONE DELLA GIUNTA E DELLO SCHEMA DI BILANCIO PREVENTIVO 2019 Il Presidente ricorda che con il D.P.R. n. 254 del 2.11.2005 Regolamento per

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA. Rendiconto generale per l'esercizio finanziario 2008

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Rendiconto generale per l'esercizio finanziario 2008 ELENCO DOCUMENTI CHE COMPONGONO IL RENDICONTO GENERALE nome DOCUMENTO RIFERIMENTO DPGP

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Rendiconto generale per l'esercizio finanziario 2008 ELENCO DOCUMENTI CHE COMPONGONO IL RENDICONTO GENERALE nome DOCUMENTO RIFERIMENTO DPGP

UFFICIO BILANCIO E CONTROLLO DI GESTIONE RELAZIONE ACCOMPAGNATORIA AL RENDICONTO GENERALE DELL AGENZIA PUGLIAPROMOZIONE

UFFICIO BILANCIO E CONTROLLO DI GESTIONE RELAZIONE ACCOMPAGNATORIA AL RENDICONTO GENERALE DELL AGENZIA PUGLIAPROMOZIONE 1 Allegati: - Allegato 1 Rendiconto generale Gestione Entrate - Allegato 2 Riepilogo

UFFICIO BILANCIO E CONTROLLO DI GESTIONE RELAZIONE ACCOMPAGNATORIA AL RENDICONTO GENERALE DELL AGENZIA PUGLIAPROMOZIONE 1 Allegati: - Allegato 1 Rendiconto generale Gestione Entrate - Allegato 2 Riepilogo

QUESTIONARIO N. 1 1) Per DURC si intende c) Il Documento unico di regolarità contributiva

Per DURC si intende c) Il Documento unico di regolarità contributiva") QUESTIONARIO N. 1 1) Per DURC si intende a) Il Documento unico di regolarità contabile b) Il Documento unico per il recupero crediti c) Il Documento unico di regolarità contributiva 2) Il principio della

QUESTIONARIO N. 1 1) Per DURC si intende a) Il Documento unico di regolarità contabile b) Il Documento unico per il recupero crediti c) Il Documento unico di regolarità contributiva 2) Il principio della

RELAZIONE DEL TESORIERE AL RENDICONTO DELL'ANNO 2012

RELAZIONE DEL TESORIERE AL RENDICONTO DELL'ANNO 2012 PREMESSA Il conto consuntivo dell'anno 2012 è stato redatto secondo il criterio misto di cassa e di competenza onde fornire tutte le informazioni necessarie

RELAZIONE DEL TESORIERE AL RENDICONTO DELL'ANNO 2012 PREMESSA Il conto consuntivo dell'anno 2012 è stato redatto secondo il criterio misto di cassa e di competenza onde fornire tutte le informazioni necessarie

ORDINE ARCHITETTI, PIANIFICATORI, PAESAGGISTI, CONSERVATORI DELLA PROVINCIA DI RIMINI Codice fiscale CORSO D'AUGUSTO RIMINI RN

ORDINE ARCHITETTI, PIANIFICATORI, PAESAGGISTI, CORSO D'AUGUSTO 108-47900 RIMINI RN RELAZIONE ILLUSTRATIVA AL BILANCIO CHIUSO IL 31/12/2015 Cari Colleghi, vi sottoponiamo all approvazione il bilancio dell

ORDINE ARCHITETTI, PIANIFICATORI, PAESAGGISTI, CORSO D'AUGUSTO 108-47900 RIMINI RN RELAZIONE ILLUSTRATIVA AL BILANCIO CHIUSO IL 31/12/2015 Cari Colleghi, vi sottoponiamo all approvazione il bilancio dell

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 Bilancio dello

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 Bilancio dello

CONSIGLIO REGIONALE DEL VENETO

X LEGISLATURA 84ª Seduta pubblica Mercoledì 19 e Giovedì 20 ottobre 2016 Deliberazione n. 132 OGGETTO: AGGIORNAMENTO DEI RESIDUI ATTIVI E PASSIVI INIZIALI E DEL FONDO INIZIALE DI CASSA, CON LE CONSEGUENTI

X LEGISLATURA 84ª Seduta pubblica Mercoledì 19 e Giovedì 20 ottobre 2016 Deliberazione n. 132 OGGETTO: AGGIORNAMENTO DEI RESIDUI ATTIVI E PASSIVI INIZIALI E DEL FONDO INIZIALE DI CASSA, CON LE CONSEGUENTI

CONTO CONSUNTIVO DEL CONSIGLIO REGIONALE

CONTO CONSUNTIVO DEL CONSIGLIO REGIONALE PER L'ESERCIZIO FINANZIARIO 2012 approvato dal Consiglio regionale con deliberazione n. 80 del 23 luglio 2013 SERVIZIO PROGRAMMAZIONE FINANZIARIA SOMMARIO - Relazione

CONTO CONSUNTIVO DEL CONSIGLIO REGIONALE PER L'ESERCIZIO FINANZIARIO 2012 approvato dal Consiglio regionale con deliberazione n. 80 del 23 luglio 2013 SERVIZIO PROGRAMMAZIONE FINANZIARIA SOMMARIO - Relazione

RELAZIONE DEI REVISORI DEI CONTI DELL AUTOMOBILE CLUB CUNEO AL BUDGET 2018

RELAZIONE DEI REVISORI DEI CONTI DELL AUTOMOBILE CLUB CUNEO AL BUDGET 2018 I sottoscritti Revisori hanno preso in esame il Budget dell Ente relativo all'esercizio 2018, da sottoporre all approvazione del

RELAZIONE DEI REVISORI DEI CONTI DELL AUTOMOBILE CLUB CUNEO AL BUDGET 2018 I sottoscritti Revisori hanno preso in esame il Budget dell Ente relativo all'esercizio 2018, da sottoporre all approvazione del

RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 2019

Allegato B alla deliberazione n. 36 del 25 marzo 2019 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO ED AGRICOLTURA BRESCIA RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 2019 (Consiglio Camerale

Allegato B alla deliberazione n. 36 del 25 marzo 2019 CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO ED AGRICOLTURA BRESCIA RELAZIONE ILLUSTRATIVA DELLA VARIAZIONE AL BILANCIO PREVENTIVO 2019 (Consiglio Camerale

Allegato alla Delibera di Consiglio n. 6 del 24 luglio 2015

Allegato alla Delibera di Consiglio n. 6 del 24 luglio 2015 RELAZIONE AL PROGETTO DI AGGIORNAMENTO DEL PREVENTIVO ANNUALE 2015 DELLA CCIAA DI PORDENONE. Il presente aggiornamento è redatto ai sensi dell

Allegato alla Delibera di Consiglio n. 6 del 24 luglio 2015 RELAZIONE AL PROGETTO DI AGGIORNAMENTO DEL PREVENTIVO ANNUALE 2015 DELLA CCIAA DI PORDENONE. Il presente aggiornamento è redatto ai sensi dell

Relazione di gestione e nota integrativa

Relazione di gestione e nota integrativa Il rendiconto generale che qui presentiamo alla V/s approvazione è composto dai seguenti documenti: 1. il rendiconto finanziario 2. il conto economico 3. lo stato

Relazione di gestione e nota integrativa Il rendiconto generale che qui presentiamo alla V/s approvazione è composto dai seguenti documenti: 1. il rendiconto finanziario 2. il conto economico 3. lo stato

BUDGET 2019 BILANCIO PREVENTIVO UNICO D ATENEO NON AUTORIZZATORIO IN CONTABILITA FINANZIARIA

Università degli Studi di Cagliari BUDGET 2019 BILANCIO PREVENTIVO UNICO D ATENEO NON AUTORIZZATORIO IN CONTABILITA FINANZIARIA Il D. Lgs 18/2012, tra i vari adempimenti, agli artt. 1 co. 3 e 5, ha previsto

Università degli Studi di Cagliari BUDGET 2019 BILANCIO PREVENTIVO UNICO D ATENEO NON AUTORIZZATORIO IN CONTABILITA FINANZIARIA Il D. Lgs 18/2012, tra i vari adempimenti, agli artt. 1 co. 3 e 5, ha previsto

BILANCIO DI PREVISIONE 2014

UNIONE DEI COMUNI Valle degli Iblei Buccheri, Buscemi, Canicattini Bagni, Cassaro, Ferla, Palazzolo Acreide, Sortino Provincia di Siracusa PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI

UNIONE DEI COMUNI Valle degli Iblei Buccheri, Buscemi, Canicattini Bagni, Cassaro, Ferla, Palazzolo Acreide, Sortino Provincia di Siracusa PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI

Ministero dei beni e delle attività culturali e del turismo

RELAZIONE AL RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2014 1. PREMESSA Il Conto Consuntivo 2014 (all.1 parte I e parte II), si riferisce ai fondi facenti capo alla Tesoreria Unica. Il Conto Consuntivo

RELAZIONE AL RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2014 1. PREMESSA Il Conto Consuntivo 2014 (all.1 parte I e parte II), si riferisce ai fondi facenti capo alla Tesoreria Unica. Il Conto Consuntivo

IL PRESIDENTE DELLA REGIONE

D.P. n. 729/2006 REPUBBLICA ITALIANA REGIONE SICILIANA IL PRESIDENTE DELLA REGIONE VISTO lo Statuto della Regione Siciliana; VISTO il D.P.Reg. 28 febbraio 1979, n. 70 che approva il Testo Unico delle leggi

D.P. n. 729/2006 REPUBBLICA ITALIANA REGIONE SICILIANA IL PRESIDENTE DELLA REGIONE VISTO lo Statuto della Regione Siciliana; VISTO il D.P.Reg. 28 febbraio 1979, n. 70 che approva il Testo Unico delle leggi

COMUNE DI MODENA SETTORE DIREZIONE GENERALE ********* DETERMINAZIONE n. 43/2019 del 14/01/2019

Proposta n. 100/2019 Esecutiva dal 14/01/2019 Protocollo n. 15393 del 14/01/2019 COMUNE DI MODENA SETTORE DIREZIONE GENERALE ********* DETERMINAZIONE n. 43/2019 del 14/01/2019 OGGETTO: STRUTTURA DEL PIANO

Proposta n. 100/2019 Esecutiva dal 14/01/2019 Protocollo n. 15393 del 14/01/2019 COMUNE DI MODENA SETTORE DIREZIONE GENERALE ********* DETERMINAZIONE n. 43/2019 del 14/01/2019 OGGETTO: STRUTTURA DEL PIANO

Impostazione contabilità economica Provincia di Firenze. 22/10/2013 Direzione Servizi Finanziari

Impostazione contabilità economica 22/10/2013 Direzione Servizi Finanziari Provincia 19 di aprile Firenze 2012 Impostazione 2012 La aveva già impostato al suo interno una contabilità economico-analitica.

Impostazione contabilità economica 22/10/2013 Direzione Servizi Finanziari Provincia 19 di aprile Firenze 2012 Impostazione 2012 La aveva già impostato al suo interno una contabilità economico-analitica.

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 14 DEL 21/12/2015

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 14 DEL 21/12/2015 OGGETTO: APPROVAZIONE DEL BILANCIO DI PREVISIONE 2016 Vista la Legge n. 241 del 7.8.1990

CAMERA DI COMMERCIO INDUSTRIA ARTIGIANATO AGRICOLTURA DI LUCCA DELIBERAZIONE CONSIGLIO CAMERALE N. 14 DEL 21/12/2015 OGGETTO: APPROVAZIONE DEL BILANCIO DI PREVISIONE 2016 Vista la Legge n. 241 del 7.8.1990

Nella tabella che segue si evidenziano le risultanze della gestione rispetto alle previsioni.

Relazione del Collegio dei revisori al bilancio consuntivo del I componenti del collegio danno atto di avere preventivamente ricevuto ed esaminato gli schemi di conto consuntivo relativo al 2018 ai sensi

Relazione del Collegio dei revisori al bilancio consuntivo del I componenti del collegio danno atto di avere preventivamente ricevuto ed esaminato gli schemi di conto consuntivo relativo al 2018 ai sensi

Allegato n. 5 alla deliberazione del Consiglio camerale n. 3 di data 20 aprile 2015

CAMERA DI COMMERCIO I.A.A. DI TRENTO SPESA COMPLESSIVA BILANCIO CONSUNTIVO 2014 Allegato n. 5 alla deliberazione del Consiglio camerale n. 3 di data 20 aprile 2015 USCITE 11 12 12 16 32 32 33 33 90 91

CAMERA DI COMMERCIO I.A.A. DI TRENTO SPESA COMPLESSIVA BILANCIO CONSUNTIVO 2014 Allegato n. 5 alla deliberazione del Consiglio camerale n. 3 di data 20 aprile 2015 USCITE 11 12 12 16 32 32 33 33 90 91

Preventivo 2011 Revisione del budget economico annuale 2016 Consiglio Unioncamere Piemonte Torino, 29 aprile 2016

Preventivo 2011 Revisione del budget economico annuale 2016 Consiglio Unioncamere Piemonte Torino, 29 aprile 2016 Il Preventivo Economico 2016 Budget economico pluriennale_rev UNIONCAMERE PIEMONTE-BUDGET

Preventivo 2011 Revisione del budget economico annuale 2016 Consiglio Unioncamere Piemonte Torino, 29 aprile 2016 Il Preventivo Economico 2016 Budget economico pluriennale_rev UNIONCAMERE PIEMONTE-BUDGET

Preventivo 2011 Revisione del budget economico annuale 2014 Unioncamere Piemonte

Preventivo 2011 Revisione del budget economico annuale 2014 Unioncamere Piemonte 2. Il Preventivo Economico 2014 2.1 Budget economico pluriennale_rev A) VALORE DELLA PRODUZIONE UNIONCAMERE PIEMONTEBUDGET

Preventivo 2011 Revisione del budget economico annuale 2014 Unioncamere Piemonte 2. Il Preventivo Economico 2014 2.1 Budget economico pluriennale_rev A) VALORE DELLA PRODUZIONE UNIONCAMERE PIEMONTEBUDGET

COMUNE DI NEMBRO. Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE BILANCIO DI PREVISIONE 2014

COMUNE DI NEMBRO Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI IL REVISORE DEI CONTI Dott.ssa Daniela Personelli VERIFICHE PRELIMINARI

COMUNE DI NEMBRO Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI IL REVISORE DEI CONTI Dott.ssa Daniela Personelli VERIFICHE PRELIMINARI

ORDINE DEGLI ASSISTENTI SOCIALI DELL UMBRIA. Relazione del Revisore dei Conti. al Rendiconto generale per l esercizio 2018

ORDINE DEGLI ASSISTENTI SOCIALI DELL UMBRIA Relazione del Revisore dei Conti al Rendiconto generale per l esercizio 2018 Il sottoscritto Revisore ha preso in esame la proposta di Rendiconto generale per

ORDINE DEGLI ASSISTENTI SOCIALI DELL UMBRIA Relazione del Revisore dei Conti al Rendiconto generale per l esercizio 2018 Il sottoscritto Revisore ha preso in esame la proposta di Rendiconto generale per

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA. Rendiconto generale per l'esercizio finanziario 2009

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Rendiconto generale per l'esercizio finanziario 2009 ELENCO DOCUMENTI CHE COMPONGONO IL RENDICONTO GENERALE All. DOCUMENTO RIFERIMENTO DPGP

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Rendiconto generale per l'esercizio finanziario 2009 ELENCO DOCUMENTI CHE COMPONGONO IL RENDICONTO GENERALE All. DOCUMENTO RIFERIMENTO DPGP

Mappatura dei processi della Camera di commercio di Pisa Processi di supporto

PORTAFOGLIO PROCESSI FUNZIONE ISTITUZIONALE A Organi Istituzionali e Segreteria Generale Mappatura dei processi della Camera di commercio di Pisa Processi di supporto Allegato A PTPC 2016-2018 A1.1.1 Pianificazione

PORTAFOGLIO PROCESSI FUNZIONE ISTITUZIONALE A Organi Istituzionali e Segreteria Generale Mappatura dei processi della Camera di commercio di Pisa Processi di supporto Allegato A PTPC 2016-2018 A1.1.1 Pianificazione

C O M U N E di F O R M I A Provincia di Latina

C O M U N E di F O R M I A Provincia di Latina RELAZIONE ESPLICATIVA DEI DATI ESPOSTI NEL CONTO DEL PATRIMONIO, CONTO ECONOMICO E PROSPETTO DI CONCILIAZIONE ANNO 2015 In conformità a quanto consigliato

C O M U N E di F O R M I A Provincia di Latina RELAZIONE ESPLICATIVA DEI DATI ESPOSTI NEL CONTO DEL PATRIMONIO, CONTO ECONOMICO E PROSPETTO DI CONCILIAZIONE ANNO 2015 In conformità a quanto consigliato