Profili giuridici della polizza vita come strumento di protezione del patrimonio e di pianificazione successoria

|

|

|

- Daniella Vanni

- 8 anni fa

- Visualizzazioni

Transcript

1 Profili giuridici della polizza vita come strumento di protezione del patrimonio e di pianificazione successoria Avv. Silvia Colombo Bergamo, 2 luglio

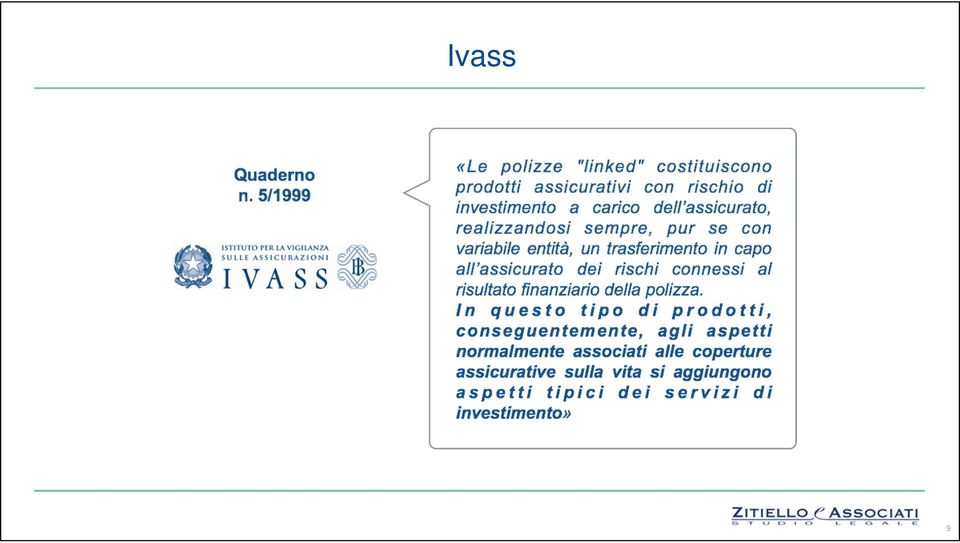

2 La natura delle polizze linked: evoluzione normativa e giurisprudenziale. 2

3 Il contratto di assicurazione sulla vita «L'assicurazione è il contratto con il quale l'assicuratore, verso pagamento di un premio, si obbliga a rivalere l'assicurato, entro i termini convenuti, del danno ad esso prodotto da un sinistro, ovvero a pagare un capitale o una rendita al verificarsi di un evento attinente alla vita umana» È noto come nel contesto economico sociale del 1942 il contratto di assicurazione sulla vita fosse un contratto a prestazioni fisse, caratterizzato dalla certezza della prestazione dell assicuratore sotto il duplice profilo dell an e del quantum, con evidente assolvimento di una prestazione di sicurezza e garanzia a favore dell assicurato. 3

4 Polizze linked: iter normativo D.lgs. n. 209/2005 Codice delle Assicurazioni Private, art. 2 Classificazione dei rami vita I. Le assicurazioni sulla durata della vita umana II. Le assicurazioni di nuzialità e natalità III. Le assicurazioni di cui ai rami I e II, le cui prestazioni principali sono direttamente collegate al valore di quote di organismi di investimento collettivo del risparmio o di fondi interni ovvero a indici o ad altri valori di riferimento IV. L assicurazione malattia e l assicurazione contro il rischio di non autosufficienza che siano garantite mediante contratti di lunga durata, non rescindibili, per il rischio di invalidità grave dovuta a malattia o a infortunio o a longevità V. Le operazioni di capitalizzazione VI. Le operazioni di gestione di fondi collettivi costituiti per l erogazione di prestazioni in caso morte, in caso vita o in caso di cessazione o riduzione dell attività lavorativa 4

5 Polizze linked: iter normativo L. n. 262/ Legge Risparmio (attuata dal Decreto Pinza) Art. 1, c.1, lett. w-bis) TUF: definisce i prodotti finanziari emessi da imprese di assicurazione Art. 25-bis del TUF: estende le regole di condotta di cui agli artt. 21 e 23 del TUF alla sottoscrizione e al collocamento di prodotti finanziari emessi da banche e da imprese di assicurazione e attribuisce alla Consob poteri di vigilanza regolamentare, informativa ed ispettiva sulle imprese di assicurazione. Elimina l esenzione dall obbligo di prospetto e dagli altri obblighi informativi, prevista dall art. 100, c.1, lett. f) del TUF. Modifica l art. 30, comma 9, del TUF in materia di offerta fuori sede ai sensi del quale Il presente articolo si applica anche ai prodotti finanziari diversi dagli strumenti finanziari e, limitatamente ai soggetti abilitati, ai prodotti finanziari emessi da imprese di assicurazione. 5

del TUF. Modifica l art.")

6 Polizze linked: iter normativo Regolamento Intermediari, Delibera Consob n /2007 in vigore, con riferimento alle norme sui prodotti finanziari assicurativi, dal 1 luglio 2007 in attuazione dell art. 25-bis del TUF, estende all attività di intermediazione svolta da intermediari abilitati (SAIA) e da imprese di assicurazione, alcune regole di condotta già previste per lo svolgimento dei servizi di investimento (norme in materia di conflitti di interessi, quelle aventi ad oggetto gli obblighi informativi e le disposizioni relative alla valutazione di adeguatezza) Comunicazione Consob sui prodotti illiquidi del 2 marzo 2009 Regolamento Emittenti, Delibera Consob n /1999 modificato con riferimento alle norme sui prodotti finanziari assicurativi, con le Delibere nn /2007 (che introduce nel Titolo I il Capo IV dedicato a tali prodotti) e 16840/2009 (che modifica lo schema dei prospetti d offerta) 6

Comunicazione Consob sui")

7 La posizione delle vigilanze 7

8 Consob 8

9 Ivass 9

10 I servizi e le attività di investimento nel TUF I SERVIZI E LE ATTIVITÀ DI INVESTIMENTO: a) negoziazione per conto proprio; b) esecuzione di ordini per conto dei clienti; c) sottoscrizione e/o collocamento con assunzione a fermo ovvero con assunzione di garanzia nei confronti dell'emittente; d) collocamento senza assunzione a fermo né assunzione di garanzia nei confronti dell'emittente; e) gestione di portafogli; f) ricezione e trasmissione di ordini; g) consulenza in materia di investimenti; h) gestione di sistemi multilaterali di negoziazione. Oggetto: STRUMENTI FINANZIARI (puntualmente individuati nel TUF in una lista che comprende i valori mobiliari, gli strumenti del mercato monetario, le quote di OICR, i contratti di opzione, future, swap, gli strumenti derivati, i contratti finanziari differenziali ma NON le polizze vita) 10

11 I prodotti finanziari PRODOTTI FINANZIARI «gli strumenti finanziari e ogni altra forma di investimento di natura finanziaria» esclusi i depositi bancari o postali non rappresentati da strumenti finanziari Strumenti finanziari e prodotti finanziari sono in un rapporto di genere e specie: gli strumenti finanziari infatti appartengono al genere prodotti finanziari, ma non li esauriscono. PRODOTTI FINANZIARI EMESSI DA IMPRESE DI ASSICURAZIONE: «le polizze e le operazioni di cui ai rami vita III e V di cui all articolo 2, comma 1, del decreto legislativo 7 settembre 2005, n. 209, con esclusione delle forme pensionistiche individuali di cui all articolo 13, comma 1, lettera b), del decreto legislativo 5 dicembre 2005, n. 252» 11

12 Polizze linked e servizi di investimento PRODOTTI ASSICURATIVI Riserve tecniche di proprietà della compagnia artt. 38 e 41 CAP Nessun diritto del contraente di impartire istruzioni vincolanti al gestore art. 42 CAP Assunzione in capo alla compagnia del rischio demografico: scopo previdenziale vs scopo di risparmio Modalità di versamento del premio: - premio unico vs premi ricorrenti - premio in denaro vs premio in forma diversa Prestazione dell assicuratore: pagamento di un capitale o di una rendita (art c.c.) vs altre forme di pagamento SERVIZI DI INVESTIMENTO Attivi di proprietà del cliente: separazione patrimoniale art. 22 TUF Diritto del cliente di impartire istruzioni vincolanti al gestore (gestione di portafogli) art. 24 TUF Assenza di rischio demografico La forma tipica è il piano di accumulo (versamenti ricorrenti Tribunale di Parma) Possibilità di erogare una prestazione in natura 12

vs altre forme di pagamento SERVIZI DI INVESTIMENTO Attivi di proprietà del cliente: separazione patrimoniale art.")

13 Il dibattitto giurisprudenziale Il dibattito giurisprudenziale sulla natura giuridica delle polizze di ramo III ha preso avvio, in Italia, a partire dal 2001 e si divide in due momenti temporali: - Pronunce intervenute dal 2001 al Pronunce successive al 2007 Tale partizione deriva dagli interventi normativi a cavallo tra il 2005 e il 2006 (ad opera della Legge sul Risparmio e del Decreto Pinza) in riforma della disciplina relativa all offerta ed alla distribuzione di prodotti linked (con l introduzione nel TUF dell art. 25-bis e della nozione di prodotti finanziari emessi da imprese di assicurazione) 13

14 La seconda fase (a partire dal 2007) Con le modifiche normative del il legislatore ha riformato la disciplina relativa all offerta e alla distribuzione di prodotti linked: ciò ha portato a riflessioni sulla portata innovativa piuttosto che ricognitiva di tale novella legislativa la nuova disciplina ha una portata ricognitiva: di conseguenza la distribuzione di polizze linked, anche prima dell entrata in vigore delle novità legislative, è soggetta alla disciplina del TUF e del Regolamento Intermediari la nuova disciplina ha una portata innovativa: anteriormente alla riforma i 3 orientamenti contratti unit ed index linked sono da considerarsi prima di tutto prodotti assicurativi e, quindi, soggetti solo alla disciplina di settore (assicurativa) natura mista dei contratti linked: andrà verificata, volta per volta, la prevalenza dell aspetto previdenziale o di quello finanziario per stabilire la disciplina applicabile 14

natura mista dei contratti")

15 Riqualificazione dei prodotti assicurativi finanziari ed effetti sulla protezione. 15

16 L art.1923 c.c. Le somme dovute dall assicuratore al contraente o al beneficiario non possono essere sottoposte ad azione esecutiva o cautelare. Sono salve, rispetto ai premi pagati, le disposizioni relative alla revocazione degli atti compiuti in pregiudizio dei creditori e quelle relative alla collazione all'imputazione e alla riduzione delle donazioni IMPIGNORABILITÀ ED INSEQUESTRABILITÀ sono conseguenza di una scelta operata dal legislatore, che mira ad evitare che il processo di raccolta dei risparmi assicurativi possa essere turbato da azioni esecutive di terzi creditori, anche per il rilievo costituzionale riconosciuto alle finalità di previdenza e risparmio. In caso di premorienza, il privilegio si estende anche ad eredi e aventi causa del contraente o del beneficiario. 16

17 L applicabilità del 1923 c.c., comma 2 «Le somme dovute dall assicuratore al contraente o al beneficiario non possono essere sottoposte ad azione esecutiva o cautelare. Prestazione Impignorabilità insequestrabilità Sono salve, rispetto ai premi pagati, le disposizioni relative alla revocazione degli atti compiuti in pregiudizio dei creditori e quelle relative alla collazione all'imputazione e alla riduzione delle donazioni» Premi Revocazione degli atti compiuti in pregiudizio dei creditori Collazione, imputazione e riduzione delle donazioni. (a tutela delle ragioni dei creditori e degli eredi del contraente per il caso di designazione beneficiaria operata a titolo di liberalità che comporti lesione dei loro diritti) 17

18 Revocatoria Ordinaria Art c.c. L azione revocatoria Il creditore [ ] può domandare che siano dichiarati inefficaci nei suoi confronti gli atti di disposizione del patrimonio con i quali il debitore rechi pregiudizio alle sue ragioni, quando concorrono le seguenti condizioni: 1. che il debitore conoscesse il pregiudizio che l atto arrecava alle ragioni del creditore o, trattandosi di atto anteriore al sorgere del credito, l atto fosse dolosamente preordinato al fine di pregiudicare il soddisfacimento; 2. che, trattandosi di atto a titolo oneroso, il terzo fosse consapevole del pregiudizio e, nel caso di atto anteriore al sorgere del credito, fosse partecipe della dolosa preordinazione. Prescrizione: 5 anni dalla data dell atto che si intende revocare. Revocatoria Fallimentare Art. 66 L.F. Il curatore può domandare che siano dichiarati inefficaci gli atti compiuti dal debitore in pregiudizio dei creditori, secondo le regole del codice civile [c ss.] Prescrizione: 3 anni dalla data di dichiarazione del fallimento e comunque 5 anni dalla data dell atto che si intende revocare. 18

![c. L azione revocatoria Il creditore [ ] può domandare che siano dichiarati inefficaci nei suoi confronti gli atti di disposizione del patrimonio con i quali il debitore rechi pregiudizio alle sue](/docs-images/40/1638719/images/page_18.jpg "ragioni, quando concorrono le seguenti condizioni: 1.")

19 L azione revocatoria Ordinaria Fallimentare Applicabile nei confronti di qualsiasi debitore Richiedibile indipendentemente dallo stato d insolvenza ma solo in caso di atto pregiudizievole Revocazione degli atti a titolo gratuito solo se viene provata la malafede o il dolo del debitore Prescrizione in 5 anni Applicabile solo in caso di fallimento, nei confronti di un imprenditore Necessità dello stato di insolvenza dell agente in un periodo compreso tra 6 mesi e 2 anni Automatica revocazione degli atti a titolo gratuito Duplice prescrizione 5 anni + 3 anni 19

20 Collazione: art. 737 c.c. Presupposti: che vi siano più eredi; che almeno uno di loro sia stato beneficiato dal de cuius con una donazione; che non vi sia nella legge, o non sta stata fatta dal de cuius, dispensa della donazione dalla collazione. Effetto: tutti i beni donati agli eredi collatizi vanno ricondotti nella massa dei beni comuni, per poi procedersi alla divisione in proporzione delle rispettive quote legittime o testamentarie. Soggetti tenuti alla collazione: coloro che rivestono la qualità di figlio, di discendente, o di coniuge; che abbiano ricevuto donazioni o assegnazioni soggette a collazione; che assumano la qualità di erede (la rinuncia alla qualità di erede costituisce l unica maniera di sottrarsi alla collazione). Forme per effettuare la collazione: conferimento per imputazione: forma tipica, consiste nel versare nella massa ereditaria l equivalente in denaro del bene oggetto di collazione conferimento in natura: possibile solo per gli immobili (trasferimento dell immobile stesso nella massa) 20

21 Imputazione e Riduzione delle donazioni Imputazione Art. 564 c.c. Ben diversa dall imputazione quale modo di conferimento della collazione è l imputazione ex se che prevede che chi voglia agire in riduzione debba prima imputare alla propria quota di legittima quanto ricevuto per donazione o per legato. Riduzione delle Donazioni Art. 555 c.c. Le donazioni il cui valore eccede la quota della quale il defunto poteva disporre, sono soggette a riduzione fino alla quota medesima (prescrizione: 10 anni). La riduzione tende a reintegrare la quota minima spettante all erede legittimario (quella che comunemente chiamiamo la legittima) (che si calcola, in virtù dell art. 556 c.c., sommando al relictum tutto ciò che sia stato donato dal de cuius, sia ad estranei che ad eredi, senza alcuna possibilità di dispensare i donatari da tale riunione fittizia). 21

22 Collazione e Riduzione delle donazioni: differenze Soggetti: Collazione: il donatum va conferito solo dagli eredi collatizi Riduzione: qualunque donatario, ancorchè estraneo e non erede Oggetto: Collazione: tutte le donazioni, ancorché vecchissime Riduzione: colpisce le donazioni che cominciando dall ultima in ordine di tempo siano necessarie per ricostituire il valore della quota di riserva. Portata pratica degli effetti: Collazione: consente sempre al donatario di ritenere i beni donati e lascia comunque salvi i diritti del terzo, che sia divenuto nel frattempo creditore ipotecario, oppure acquirente del bene donato Riduzione: consente solo eccezionalmente al donatario di ritenere l immobile (e precisamente, in base all art. 560 c.c., nel caso di eccedenza minore di un quarto della disponibile), e non fa salvi i diritti dei terzi che nel frattempo siano divenuti acquirenti, creditori ipotecari, o affittuari del bene immobile donato (l immobile oggetto di riduzione deve essere restituito libero da pesi di qualunque genere e può essere richiesto previa escussione del patrimonio del donatario - anche al terzo acquirente il cui acquisto diverrà sicuro soltanto trascorso il termine di prescrizione dell azione di riduzione). 22

23 La sottrazione al fallimento della prestazione assicurativa Cassazione Civile (n. 8676/2000) Le somme dovute dall'assicuratore al contraente o al beneficiario che, ai sensi dell'art c.c., non possono essere sottoposte ad azione esecutiva o cautelare e che si sottraggono al fallimento, sono unicamente quelle che costituiscono la indennità nella quale si traduce la prestazione finale dell'assicuratore, realizzandosi solo in tal modo la funzione di previdenza e di risparmio del contratto. Nell'ipotesi, viceversa, del riscatto non si raggiunge il fine previdenziale, per cui viene meno la ragione di escludere dall'attivo fallimentare l'importo del corrispondente valore 23

24 La sottrazione al fallimento della prestazione assicurativa Cassazione Civile Sezioni Unite (n. 8271/2008) In tema di contratto di assicurazione sulla vita, alla dichiarazione di fallimento del beneficiario non consegue lo scioglimento del contratto, né il curatore - al pari di quanto previsto per le "somme dovute", di regola già impignorabili secondo l'art c.c. - può agire contro il terzo assicuratore per ottenere il valore di riscatto della relativa polizza stipulata dal fallito quand'era in bonis, non rientrando tale cespite tra i beni compresi nell'attivo fallimentare ai sensi dell'art. 46, comma 1 n. 5, l. fall., considerata la funzione previdenziale riconoscibile al predetto contratto Art. 46, n. 5, l. fall. Non sono compresi nel fallimento le cose che non possono essere pignorate per disposizione di legge 24

25 La legge fallimentare Funzione previdenziale del contratto di assicurazione sulla vita Impignorabilità Impossibilità di acquisire il premio all attivo fallimentare Qualora, tuttavia, una polizza linked sia riqualificata quale prodotto finanziario e perda, specularmente, lo scopo previdenziale tipico del contratto di assicurazione sulla vita, la giurisprudenza di merito ha affermato la pignorabilità della polizza stessa e la conseguente non opponibilità al fallimento 25

26 L Evoluzione Giurisprudenziale La tutela prevista dalla norma dell art. 1923, comma 1, c.c. è certamente applicabile al contratto di assicurazione sulla vita tradizionale. Rimane aperta la possibilità di giungere a diversa conclusione con riferimento a contratti con caratteristiche tali da farli ritenere stipulati per finalità di risparmio o investimento: la giurisprudenza di merito risulta ancora priva di unità interpretativa della fattispecie. Ci si trova, infatti, al cospetto di un gruppo di decisioni più risalenti, pronunciatosi in senso favorevole all applicabilità del regime di tutela. A tale orientamento se ne contrappone un secondo che, diversamente, propende in favore della pignorabilità e sequestrabilità delle somme derivanti dalle polizze linked. 26

27 Il filone favorevole al regime di tutela Il filone di giurisprudenza favorevole all applicazione del regime di tutela si basa sulla convinzione che la finalità di investimento-risparmio perseguita dal contratto non sarebbe di per sé idonea ad elidere del tutto la funzione previdenziale della polizza di assicurazione sulla vita. In particolare, i Tribunali di Bologna (2001), Monza, sez. dist. Desio (2006), e Cassino (2010), pur constatando la presenza di una componente finanziaria nelle polizze sottoposte a giudizio, hanno ritenuto che, trattandosi di forme contrattuali comunque assicurative, dovesse trovare piena applicazione il regime codicistico di tutela di cui all art c.c.. Di particolare interesse la pronuncia di Cassino, in quanto successiva all orientamento assunto dalle Sezioni Unite nel

28 Tribunale di Monza, sez. dist. Desio, 17 gennaio 2006 Caso: Opposizione all esecuzione Pronuncia: Si ritiene fondato uno dei motivi di opposizione ex art. 615 c.p.c., laddove l opponente ha invocato a proprio favore il disposto di cui all art c.c. onde escludere la pignorabilità delle polizze unit linked da lui sottoscritte ed oggetto di causa. Se pur la previsione del diritto di riscatto potrebbe far ritenere ad un certo punto la polizza sganciata dalla funzione previdenziale, sino a quando la prestazione dell assicuratore resti comunque ancorata ad un evento attinente alla vita umana, con in più la previsione del premio di maggiorazione per decesso all età dell assicurato, la finalità di risparmio non può valere a snaturare il contratto di assicurazione 28

29 Tribunale di Cassino, 13 dicembre 2010 Caso: Natura delle polizze index linked. Pronuncia: La Suprema Corte [ ] ha riconosciuto una connotazione pensionistica alle polizze assicurative sulla vita collegate a valori mobiliari a ciò per un duplice, pienamente condivisibile, ordine di ragioni: (a) perché, anche in chiave di interpretazione costituzionalmente orientata, deve oggi sempre ritenersi prevalente il valore della previdenza; (b) perché la polizza sulla vita, pur avendo, di fatto, assunto una nuova dimensione resta [ ] maggiormente affine agli istituti di previdenza elaborati dalle assicurazioni sociali. Quanto detto trova, del resto, piena conferma in quella che è la natura giuridica del contratto index linked, infatti, sono polizze vita e, pertanto, sono soggette alla disciplina giuridica di questo tipo di prodotto anche se hanno una connotazione finanziaria e prevedono un elemento di rischio (l andamento dell indice) 29

30 Il filone contrario al regime di tutela Negli ultimi anni sono intervenute alcune pronunce che hanno riconosciuto il carattere residuale della prestazione contrattuale connessa alla neutralizzazione del rischio demografico, conseguentemente valorizzando la natura prevalentemente finanziaria dei contratti linked oggetto di controversia con conseguente inapplicabilità delle tutele previste dall art. 1923, comma 1, c.c. 30

31 Tribunale di Parma, 13 settembre 2010 Caso: Opposizione all esecuzione. Pronuncia: le polizze index linked sono assoggettabili a pignoramento non potendosi applicare alle medesime l'eccezione di cui all'art c.c. in quanto la causa giuridica di tali polizze non è assicurativa, di garanzia, ma trattasi, in maniera prevalente, di prodotti finanziari a tutti gli effetti che possono essere riscattati in qualsiasi momento e nulla garantiscono per l'assicurato, nemmeno il recupero del valore investito, contrariamente a quanto si verifica per le polizze vita tradizionali Le polizze di assicurazione sulla vita a contenuto finanziario rientrano nella sfera delle nuove forme di investimento e tali prodotti assolvono più funzioni di investimento finanziario di capitali che alla funzione di tutela previdenziale. 31

32 Tribunale di Cagliari, 2 novembre 2010 Caso: Opponibilità al fallimento. Pronuncia: Inapplicabilità dell art c.c. per due polizze linked In entrambe le fattispecie il rischio demografico è assente, se non limitatamente al caso di esistenza in vita alla scadenza nel secondo contratto [...] I suddetti contratti non possono dunque essere qualificati contratti assicurativi puri, in base ai principi fondamentali in materia di assicurazione Sottoposizione dei prodotti finanziari assicurativi acquistati da parte del fallito in bonis alla disciplina fallimentare (scioglimento del contratto e concorso formale dei creditori) La società assicurativa condannata a pagare il c.d. "valore di riscatto" della polizza al fallimento del soggetto assicurato 32

33 Tribunale di Milano, 1 luglio 2014 Il Tribunale ha ritenuto non applicabile l art c.c. a due polizze: una ramo I ed una di ramo III. Caso: Opposizione all esecuzione. Pronuncia: Ma se è pur vero che quei contatti risultano essere stati connotati da una funzione previdenziale, essendo prevista secondo lo schema del contratto di assicurazione una prestazione avente ad oggetto il pagamento di una somma di danaro a favore della signora in caso di morte della stessa, tale funzione risulta avere una posizione secondaria rispetto alla funzione di investimento di denaro con essa attuato. Basta al riguardo considerare che [ ] nella proposta [ ] viene contrassegnato nelle Informazioni sulle aspettative in relazione al presente contratto quale obiettivo di investimento quello costituito dal risparmio/investimento [ ] Il Tribunale trae tali conclusioni esaminando: le modalità di rappresentazione del prodotto, il suo collegamento con il conto corrente della cliente, l esistenza di un nesso forte tra prestazione ed esito dell investimento. 33

34 Cos è la funzione previdenziale? Rischio demografico: occorre che il contratto attribuisca ad un evento futuro ed incerto, attinente alla vita umana, l idoneità ad incidere sulla esigibilità/determinazione della prestazione dell assicuratore. La sussistenza del rischio demografico, tuttavia, per alcuni giudici non è sufficiente a connotare in termini previdenziali il contratto. E infatti ulteriormente necessario che gravi sull assicuratore anche il c.d. rischio di investimento, ossia che la prestazione sia esigibile/determinabile unicamente in ragione dell evento della vita contemplato e quindi prescinda fatta salva l eventuale rivalutazione annuale delle somme assicurate dall andamento dell impiego delle risorse acquistate sotto forma di premi. 34

35 Cassazione Penale sez. III 8 aprile 2014 Caso: Sequestro preventivo, finalizzato alla confisca per equivalente, di tre polizze assicurative sulla vita, disposto con riferimento al reato di cui all'art. 81 c.p., e all art. 3 del d.lgs. n. 74/2000 (reato continuato, dichiarazione fraudolenta mediante altri artifici) Pronuncia: deve pertanto, ancora una volta, affermarsi il principio secondo il quale la misura cautelare reale del sequestro preventivo può essere applicata anche alle polizze assicurative sulla vita, a nulla rilevando, a tal fine, il divieto di sottoposizione ad azione esecutiva e cautelare, di cui all'art c.c. Precedenti Cassazione Penale sez. II n /2007: il divieto di sottoposizione ad azione esecutiva e cautelare (art c.c.), attiene esclusivamente alla definizione della garanzia patrimoniale a fronte della responsabilità civile e non riguarda la disciplina della responsabilità penale Cassazione Penale sez. VI n /2012: quanto disposto dall'art c.c. riguarda i rapporti civilistici, come confermato anche dalla giurisprudenza civile (SS. UU. Civili n. 8271/2008) (Conformi: sez. III n /2013; sez. III n /2013; sez. VI n. 1283/2013; sez. II n /2006; sez. II n /2006; sez. II n /2004) 35

36 36

Profili giuridici della polizza vita come strumento di protezione del patrimonio e di pianificazione successoria

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TUTELA DEL PATRIMONIO Profili giuridici della polizza vita come strumento di protezione del patrimonio e di pianificazione successoria AVV. SILVIA COLOMBO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TUTELA DEL PATRIMONIO Profili giuridici della polizza vita come strumento di protezione del patrimonio e di pianificazione successoria AVV. SILVIA COLOMBO

FONDO PATRIMONIALE (artt. 167-171 C.C.)

") FONDO PATRIMONIALE (artt. 167-171 C.C.) COSTITUZIONE AMMINISTRAZIONE EFFICACIA OPPONIBILITA REVOCATORIA CESSAZIONE REGIME FISCALE DOTT.SSA ALESSANDRA DE LEONARDIS OBIETTIVI DEL FONDO CONCETTO DI FAMIGLIA

FONDO PATRIMONIALE (artt. 167-171 C.C.) COSTITUZIONE AMMINISTRAZIONE EFFICACIA OPPONIBILITA REVOCATORIA CESSAZIONE REGIME FISCALE DOTT.SSA ALESSANDRA DE LEONARDIS OBIETTIVI DEL FONDO CONCETTO DI FAMIGLIA

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19)

") STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

La vendita dei Prodotti Assicurativi

La vendita dei Prodotti Assicurativi I prodotti assicurativi formano sempre di più oggetto di campagne di vendita. Vogliamo fornire ai colleghi una breve nota che riepiloghi i punti essenziali della normativa

La vendita dei Prodotti Assicurativi I prodotti assicurativi formano sempre di più oggetto di campagne di vendita. Vogliamo fornire ai colleghi una breve nota che riepiloghi i punti essenziali della normativa

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Ministero del Lavoro, della Salute e delle Politiche Sociali

INTERPELLO N. 65/2009 Roma, 31 luglio 2009 Ministero del Lavoro, della Salute e delle Politiche Sociali DIREZIONE GENERALE PER L ATTIVITÀ ISPETTIVA Al Consiglio Nazionale dell Ordine dei Consulenti del

INTERPELLO N. 65/2009 Roma, 31 luglio 2009 Ministero del Lavoro, della Salute e delle Politiche Sociali DIREZIONE GENERALE PER L ATTIVITÀ ISPETTIVA Al Consiglio Nazionale dell Ordine dei Consulenti del

OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

,,,, Le Responsabilità Professionali. Matteo D Ettorre Responsabile Nazionale Previdenza Complementare Gruppo Azimut

,,,, Le Responsabilità Professionali La Previdenza Complementare come strumento di Tutela e Protezione Matteo D Ettorre Responsabile Nazionale Previdenza Complementare Gruppo Azimut ACEF 30 Ottobre 2015

,,,, Le Responsabilità Professionali La Previdenza Complementare come strumento di Tutela e Protezione Matteo D Ettorre Responsabile Nazionale Previdenza Complementare Gruppo Azimut ACEF 30 Ottobre 2015

LA SURROGA DELL ASSICURATORE

LA SURROGA DELL ASSICURATORE L ASSICURATORE CHE HA PAGATO L INDENNITÀ È SURROGATO, FINO ALLA CONCORRENZA DELL AMMONTARE DI ESSA NEI DIRITTI DELL ASSICURATO VERSO I TERZI RESPONSABILI. (Art. 1916 C.C.)

LA SURROGA DELL ASSICURATORE L ASSICURATORE CHE HA PAGATO L INDENNITÀ È SURROGATO, FINO ALLA CONCORRENZA DELL AMMONTARE DI ESSA NEI DIRITTI DELL ASSICURATO VERSO I TERZI RESPONSABILI. (Art. 1916 C.C.)

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

INDICE-SOMMARIO. Capitolo I

INDICE-SOMMARIO Capitolo I LA SUCCESSIONE NECESSARIA ED IL SUO ÀMBITO DI RILEVANZA 1. Il limite al potere di disporre del testatore: il diritto alla legittima. Nozione e sua ratio. pag. 1 2. Volontà testamentaria

INDICE-SOMMARIO Capitolo I LA SUCCESSIONE NECESSARIA ED IL SUO ÀMBITO DI RILEVANZA 1. Il limite al potere di disporre del testatore: il diritto alla legittima. Nozione e sua ratio. pag. 1 2. Volontà testamentaria

UDB Il ramo vita. che cos è una polizza vita e quali sono le sue caratteristiche principali. Definizioni

UDB UDB Il ramo vita Definizioni che cos è una polizza vita e quali sono le sue caratteristiche principali. La legge 47/2000 la riforma del regime fiscale per le polizze vita: detrazione d imposta dei

UDB UDB Il ramo vita Definizioni che cos è una polizza vita e quali sono le sue caratteristiche principali. La legge 47/2000 la riforma del regime fiscale per le polizze vita: detrazione d imposta dei

ITG A. POZZO LEZIONI DI ESTIMO. Stima delle successioni ereditarie. Classi 5^ LB-LC-SA Anno scolastico 2009/10. Prof. Romano Oss

ITG A. POZZO LEZIONI DI ESTIMO Stima delle successioni ereditarie Classi 5^ LB-LC-SA Anno scolastico 2009/10 Prof. Romano Oss Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano

ITG A. POZZO LEZIONI DI ESTIMO Stima delle successioni ereditarie Classi 5^ LB-LC-SA Anno scolastico 2009/10 Prof. Romano Oss Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

VENEZIA 2012. Matteo A. Pollaroli Diritto Privato. 9 luglio 2011

9 luglio 2011 Le donazioni Contratti e atti onerosi gratuiti atti liberali atti non liberali donazioni comodato Atto di liberalità: atto diretto a realizzare in capo ad un terzo un arricchimento spontaneo

9 luglio 2011 Le donazioni Contratti e atti onerosi gratuiti atti liberali atti non liberali donazioni comodato Atto di liberalità: atto diretto a realizzare in capo ad un terzo un arricchimento spontaneo

Le polizze dormienti e il nuovo termine di prescrizione dei diritti derivanti dal contratto di assicurazione: la legge 266/2005, il D.P.R.

Le polizze dormienti e il nuovo termine di prescrizione dei diritti derivanti dal contratto di assicurazione: la legge 266/2005, il D.P.R. 116/2007, la legge 166/2008 1 Legge 266/2005 Con legge 266/2005

Le polizze dormienti e il nuovo termine di prescrizione dei diritti derivanti dal contratto di assicurazione: la legge 266/2005, il D.P.R. 116/2007, la legge 166/2008 1 Legge 266/2005 Con legge 266/2005

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

RISOLUZIONE N. 46/E QUESITO

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

Università degli Studi di Bergamo QUARTA UNITA DIDATTICA

Università degli Studi di Bergamo QUARTA UNITA DIDATTICA L esercizio dei servizi di investimento: riserva di attività e regole generali di comportamento dei soggetti abilitati 1 Riserva di attività (art.

Università degli Studi di Bergamo QUARTA UNITA DIDATTICA L esercizio dei servizi di investimento: riserva di attività e regole generali di comportamento dei soggetti abilitati 1 Riserva di attività (art.

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

TRIBUNALE DI NAPOLI SEZIONE FALLIMENTARE ORDINANZA. nel procedimento n. 17597/2009 RG, avente ad oggetto: accertamento tecnico preventivo, e vertente

Tribunale di Napoli - Sez. Fallimentare 7 agosto 2009 (data decisione), ord. TRIBUNALE DI NAPOLI SEZIONE FALLIMENTARE ORDINANZA nel procedimento n. 17597/2009 RG, avente ad oggetto: accertamento tecnico

Tribunale di Napoli - Sez. Fallimentare 7 agosto 2009 (data decisione), ord. TRIBUNALE DI NAPOLI SEZIONE FALLIMENTARE ORDINANZA nel procedimento n. 17597/2009 RG, avente ad oggetto: accertamento tecnico

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

ORIENTAMENTI INTERPRETATIVI IN MERITO ALL ARTICOLO 14, COMMA 3 DEL DECRETO LEGISLATIVO N

ORIENTAMENTI INTERPRETATIVI IN MERITO ALL ARTICOLO 14, COMMA 3 DEL DECRETO LEGISLATIVO N. 252/2005 RISCATTO DELLA POSIZIONE IN CASO DI DECESSO DELL ISCRITTO 1 Con i presenti Orientamenti si intendono fornire

ORIENTAMENTI INTERPRETATIVI IN MERITO ALL ARTICOLO 14, COMMA 3 DEL DECRETO LEGISLATIVO N. 252/2005 RISCATTO DELLA POSIZIONE IN CASO DI DECESSO DELL ISCRITTO 1 Con i presenti Orientamenti si intendono fornire

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

Collegio dei geometri Della Provincia di Barletta - Andria - Trani. CORSO DI FORMAZIONE PER CONSULENTI TECNICI DI UFFICIO Maggio 2014

Successioni ereditarie: generalità La morte di una persona non comporta lo scioglimento di tutti i vincoli economici e giuridici che esistevano fra il defunto e le altre persone che con lui avevano rapporti.

Successioni ereditarie: generalità La morte di una persona non comporta lo scioglimento di tutti i vincoli economici e giuridici che esistevano fra il defunto e le altre persone che con lui avevano rapporti.

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

LE NOVITÀ IN TEMA DI CONCORDATO PREVENTIVO. RIFLESSI SULLA CLASSIFICAZIONE PER QUALITÀ DEL CREDITO DEI DEBITORI.

VIGILANZA BANCARIA E FINANZIARIA LE NOVITÀ IN TEMA DI CONCORDATO PREVENTIVO. RIFLESSI SULLA CLASSIFICAZIONE PER QUALITÀ DEL CREDITO DEI DEBITORI. DOCUMENTO PER LA CONSULTAZIONE Eventuali osservazioni,

VIGILANZA BANCARIA E FINANZIARIA LE NOVITÀ IN TEMA DI CONCORDATO PREVENTIVO. RIFLESSI SULLA CLASSIFICAZIONE PER QUALITÀ DEL CREDITO DEI DEBITORI. DOCUMENTO PER LA CONSULTAZIONE Eventuali osservazioni,

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015 Signori Giudici del Tribunale, Nelle conclusioni di questa mattina,

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015 Signori Giudici del Tribunale, Nelle conclusioni di questa mattina,

Nota Informativa. Distribuito da

Nota Informativa Distribuito da Premessa e Presentazione della Società Definizioni Nota Informativa Informazioni relative al contratto Informazioni in corso di contratto pag.3 pag.4 pag.6 pag.6 pag.9 UFFICIO

Nota Informativa Distribuito da Premessa e Presentazione della Società Definizioni Nota Informativa Informazioni relative al contratto Informazioni in corso di contratto pag.3 pag.4 pag.6 pag.6 pag.9 UFFICIO

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 massimo.antonini@chiomenti.net Patti di famiglia Caratteristiche

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

BANCA POPOLARE DI SPOLETO

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

BANCA POPOLARE DI SPOLETO REGOLAMENTO INTERNAL DEALING 1 - Definizioni Nel presente Regolamento sono utilizzati, tra gli altri, i seguenti termini: "Soggetto Rilevante", in base all art.152-sexies del

SOMMARIO. Capitolo 1 - Dal contratto di assicurazione ai prodotti finanziari emessi da imprese di assicurazione di Laura Mazzuoccolo

SOMMARIO Elenco Autori... Abbreviazioni... V VII Introduzione... 1 di Luca Zitiello Capitolo 1 - Dal contratto di assicurazione ai prodotti finanziari emessi da imprese di assicurazione di Laura Mazzuoccolo

SOMMARIO Elenco Autori... Abbreviazioni... V VII Introduzione... 1 di Luca Zitiello Capitolo 1 - Dal contratto di assicurazione ai prodotti finanziari emessi da imprese di assicurazione di Laura Mazzuoccolo

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PRODOTTI E SERVIZI FINANZIARI: RECENTI NOVITÀ IN MATERIA DI IMPOSTE INDIRETTE GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA. EDOARDO GUFFANTI 18 Aprile

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PRODOTTI E SERVIZI FINANZIARI: RECENTI NOVITÀ IN MATERIA DI IMPOSTE INDIRETTE GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA. EDOARDO GUFFANTI 18 Aprile

OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

La Collazione Ereditaria.

Avv. Monica La Rocca monica.larocca@ssalex.com La collazione è l atto con il quale determinati soggetti, che hanno accettato l eredità conferiscono alla massa ereditaria le liberalità ricevute in vita

Avv. Monica La Rocca monica.larocca@ssalex.com La collazione è l atto con il quale determinati soggetti, che hanno accettato l eredità conferiscono alla massa ereditaria le liberalità ricevute in vita

Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1, lett. c) del Tuir.

del Tuir.") RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 52 /E

RISOLUZIONE N. 52 /E Direzione Centrale Normativa Roma, 16 maggio 2014 OGGETTO: Consulenza giuridica Disciplina IVA delle prestazioni, rese alle imprese assicuratrici, di gestione degli attivi a copertura

RISOLUZIONE N. 52 /E Direzione Centrale Normativa Roma, 16 maggio 2014 OGGETTO: Consulenza giuridica Disciplina IVA delle prestazioni, rese alle imprese assicuratrici, di gestione degli attivi a copertura

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

1. Motivazioni per le quali è richiesta l autorizzazione al compimento di operazioni su azioni proprie

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Roma, Alla Direzione regionale Roma, 21 aprile 2009 QUESITO

RISOLUZIONE N. 105/E Roma, Alla Direzione regionale Roma, 21 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n.212. Art. 19 bis 1,

RISOLUZIONE N. 105/E Roma, Alla Direzione regionale Roma, 21 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n.212. Art. 19 bis 1,

INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO SI DICHIARA QUANTO SEGUE

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Trust: imposta di donazione immediata. Cassazione, ordinanze n. 3735, 3737 e 3866

Fiscal News La circolare di aggiornamento professionale N. 102 24.03.2015 Trust: imposta di donazione immediata Cassazione, ordinanze n. 3735, 3737 e 3866 Categoria: Enti commerciali/non commerciali Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 102 24.03.2015 Trust: imposta di donazione immediata Cassazione, ordinanze n. 3735, 3737 e 3866 Categoria: Enti commerciali/non commerciali Sottocategoria:

RISOLUZIONE N. 16/E QUESITO

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

Il Contratto di Assicurazione

Il Contratto di Assicurazione Concas Alessandra Il Contratto di Assicurazione, è un contratto mediante il quale una parte, che prende il nome di assicurato, versa all'altra parte, che prende il nome di

Il Contratto di Assicurazione Concas Alessandra Il Contratto di Assicurazione, è un contratto mediante il quale una parte, che prende il nome di assicurato, versa all'altra parte, che prende il nome di

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Risoluzione n. 106/E. Oggetto: Istanza d interpello Imposta sulle assicurazioni Assicurazioni per rischio annullamento viaggio Legge n. 1216 del 1961.

Risoluzione n. 106/E Direzione Centrale Normativa e Contenzioso Roma, 30 luglio 2004 Oggetto: Istanza d interpello Imposta sulle assicurazioni Assicurazioni per rischio annullamento viaggio Legge n. 1216

Risoluzione n. 106/E Direzione Centrale Normativa e Contenzioso Roma, 30 luglio 2004 Oggetto: Istanza d interpello Imposta sulle assicurazioni Assicurazioni per rischio annullamento viaggio Legge n. 1216

SOCIETÀ DI PERSONE. Società semplice (s.s.) Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.

Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.") SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

RISOLUZIONE N. 8/E. Con l interpello specificato in oggetto, concernente la rettifica di una dichiarazione di successione, è stato esposto il seguente

RISOLUZIONE N. 8/E. Direzione Centrale Normativa Roma, 13 gennaio 2012 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rettifica di valore degli immobili inseriti nella dichiarazione

RISOLUZIONE N. 8/E. Direzione Centrale Normativa Roma, 13 gennaio 2012 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rettifica di valore degli immobili inseriti nella dichiarazione

LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

Key Man. Direzione Commerciale e Marketing

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

Implicazioni con la previdenza complementare. Anna Ilaria Orlando 23/10/2009 1

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

Profili fiscali della polizza vita come strumento di protezione del patrimonio e di pianificazione successoria

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Tutela del patrimonio: disamina dei diversi strumenti a disposizione e criteri di scelta Profili fiscali della polizza vita come strumento di protezione del

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Tutela del patrimonio: disamina dei diversi strumenti a disposizione e criteri di scelta Profili fiscali della polizza vita come strumento di protezione del

Riduzione delle pensioni di reversibilità: le disposizioni attuative dell INPS

CIRCOLARE A.F. N. 95 del 22 giugno 2012 Ai gentili clienti Loro sedi Riduzione delle pensioni di reversibilità: le disposizioni attuative dell INPS Gentile cliente con la presente intendiamo informarla

CIRCOLARE A.F. N. 95 del 22 giugno 2012 Ai gentili clienti Loro sedi Riduzione delle pensioni di reversibilità: le disposizioni attuative dell INPS Gentile cliente con la presente intendiamo informarla

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

tasse contributi tributi dirette imposte indirette Cod. Corso: ISVAP_RUI_60H - Docente Dott. Filippo Gazzola 2

Corso ISVAP 60 ore per l iscrizione al R.U.I. Sezione E e C e collaboratori interni 3 Modulo Normative e Regolamenti Parte Quinta: Gli aspetti fiscali dei contratti di assicurazione Docente: Dott. Filippo

Corso ISVAP 60 ore per l iscrizione al R.U.I. Sezione E e C e collaboratori interni 3 Modulo Normative e Regolamenti Parte Quinta: Gli aspetti fiscali dei contratti di assicurazione Docente: Dott. Filippo

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

LE NUOVE QUESTIONI SUL RIPARTO DELL ONERE DELLA PROVA

LE NUOVE QUESTIONI SUL RIPARTO DELL ONERE DELLA PROVA Bergamo, 13 Novembre 2015 Gian Paolo Valcavi 2 I punti centrali delle novità introdotte Art. 3, 2 comma sul punto dal D.lgs. 23/2015 «Esclusivamente

LE NUOVE QUESTIONI SUL RIPARTO DELL ONERE DELLA PROVA Bergamo, 13 Novembre 2015 Gian Paolo Valcavi 2 I punti centrali delle novità introdotte Art. 3, 2 comma sul punto dal D.lgs. 23/2015 «Esclusivamente

OGGETTO: Dlgs 30 aprile 1997, n. 184 Chiarimenti in materia di prosecuzione volontaria.

ISTITUTO Roma, 17 maggio 2006 NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL'AMMINISTRAZIONE PUBBLICA Direzione Generale Direzione Centrale Pensioni Ufficio I - Normativa e-mail: dctrattpensuff1@inpdap.it

ISTITUTO Roma, 17 maggio 2006 NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL'AMMINISTRAZIONE PUBBLICA Direzione Generale Direzione Centrale Pensioni Ufficio I - Normativa e-mail: dctrattpensuff1@inpdap.it

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

Tipologia di conflitto di interesse

1 Ricezione e trasmissione di ordini La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni di ogniqualvolta: - il servizio venga prestato mediante contatto telefonico

1 Ricezione e trasmissione di ordini La prestazione del servizio di ricezione e trasmissione di ordini espone la Banca a situazioni di ogniqualvolta: - il servizio venga prestato mediante contatto telefonico

FONDO, TRUST, VINCOLO DI DESTINAZIONE NOTAIO EMANUELE DE MICHELI

TUTELA PATRIMONIALE FONDO, TRUST, VINCOLO DI DESTINAZIONE NOTAIO EMANUELE DE MICHELI Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ. Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ.

TUTELA PATRIMONIALE FONDO, TRUST, VINCOLO DI DESTINAZIONE NOTAIO EMANUELE DE MICHELI Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ. Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ.

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Diritto e Legislazione socio-sanitaria

O S E S359 Collana giuridico-economica per la scuola riformata diretta da Federico del Giudice A cura di Alessandra Avolio Diritto e Legislazione socio-sanitaria Per il secondo biennio dei nuovi Istituti

O S E S359 Collana giuridico-economica per la scuola riformata diretta da Federico del Giudice A cura di Alessandra Avolio Diritto e Legislazione socio-sanitaria Per il secondo biennio dei nuovi Istituti

FATTISPECIE A FORMAZIONE PROGRESSIVA

Il Fondo patrimoniale: profili di (in)utilità? Tutela del patrimonio: disamina dei diversi strumenti a disposizione e criteri di scelta Data 02/07/2015 FATTISPECIE A FORMAZIONE PROGRESSIVA Negozio di destinazione(costituente)

Il Fondo patrimoniale: profili di (in)utilità? Tutela del patrimonio: disamina dei diversi strumenti a disposizione e criteri di scelta Data 02/07/2015 FATTISPECIE A FORMAZIONE PROGRESSIVA Negozio di destinazione(costituente)

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

RISOLUZIONE N. 74/E QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 6 novembre 2013 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212. Imposta sul valore dei contratti assicurativi: chiarimenti in materia

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI. La disciplina legislativa dei contratti di conto corrente bancari

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI Iscritta nel registro Prefettizio del Governo al n. 166 codice fiscale: 91102990404 La disciplina legislativa dei contratti di conto corrente bancari

CONFEDERAZIONE C.E.S.A. CENTRO EUROPEO SERVIZI ASSOCIATI Iscritta nel registro Prefettizio del Governo al n. 166 codice fiscale: 91102990404 La disciplina legislativa dei contratti di conto corrente bancari

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

Definizione, tipologie e struttura negoziale (1)

") LE POLIZZE FIDEIUSSORIE INQUADRAMENTO GIURIDICO E TEMATICHE OPERATIVE AVV. MATTEO BET DOTTORE DI RICERCA - UNIVERSITÀ DEGLI STUDI DI GENOVA 0 Definizione, tipologie e struttura negoziale (1) E il contratto

LE POLIZZE FIDEIUSSORIE INQUADRAMENTO GIURIDICO E TEMATICHE OPERATIVE AVV. MATTEO BET DOTTORE DI RICERCA - UNIVERSITÀ DEGLI STUDI DI GENOVA 0 Definizione, tipologie e struttura negoziale (1) E il contratto

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Diritto Commerciale I. Lezione del 04/11/2015

Diritto Commerciale I Lezione del 04/11/2015 Artt. 2555-2562 c.c. -La definizione codicistica sottolinea il carattere di strumentalità dell azienda, intesa come complesso organizzato di beni, per l esercizio

Diritto Commerciale I Lezione del 04/11/2015 Artt. 2555-2562 c.c. -La definizione codicistica sottolinea il carattere di strumentalità dell azienda, intesa come complesso organizzato di beni, per l esercizio

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

La polizza Vita nella successione ereditaria

Roma, 22 novembre 2011 La polizza Vita nella successione ereditaria Intervento di Sergio Morandi Training Manager Gruppo Aviva Nasce nel 1696 È il 1 gruppo assicurativo in UK È leader in Europa per la

Roma, 22 novembre 2011 La polizza Vita nella successione ereditaria Intervento di Sergio Morandi Training Manager Gruppo Aviva Nasce nel 1696 È il 1 gruppo assicurativo in UK È leader in Europa per la

La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due

: il contratto di lavoro a tempo determinato due") La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due anni dopo la Riforma Fornero. a cura di Stefano Petri E stata pubblicata in G. U., n. 114 del 19 maggio 2014, la Legge

La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due anni dopo la Riforma Fornero. a cura di Stefano Petri E stata pubblicata in G. U., n. 114 del 19 maggio 2014, la Legge

Roma, 09 settembre 2003

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per