Alle strutture regionali e territoriali SPI INCA CAAF - CGIL Loro sedi. Roma, 18 ottobre 2010 Circ. Spi n. 94 Circ. Inca n.118

|

|

|

- Albano Amato

- 7 anni fa

- Visualizzazioni

Transcript

1 Alle strutture regionali e territoriali SPI INCA CAAF - CGIL Loro sedi Roma, 18 ottobre 2010 Circ. Spi n. 94 Circ. Inca n.118 Oggetto: Canone RAI: finalmente sbloccato l esonero dal pagamento per gli anziani, che era rimasto congelato dal Possibilità di pagamento rateale per altri pensionati Care compagne e cari compagni a quasi tre anni dalla pubblicazione della legge finanziaria per il 2008, con la quale l allora Governo Prodi aveva inteso esentare dal pagamento del canone RAI gli anziani in condizioni economiche disagiate, l Agenzia delle entrate ha fornito chiarimenti in ordine ai criteri e alle modalità da osservare ai fini dell applicazione del beneficio in parola con la circolare 46/E del 20 settembre La circolare contiene, fra l altro, la specificazione che i redditi esenti da IRPEF eventualmente posseduti dal richiedente non influiscono sull attribuzione del beneficio. Di fatto, questo chiarimento da solo rende accessibile per la prima volta il beneficio dell esenzione alle centinaia di migliaia di pensionati cui esso era destinato. Finora, la mancanza di indicazioni circa il tipo di reddito che doveva essere considerato per verificare il rispetto del limite stabilito dalla legge, che infatti appariva incomprensibilmente basso, ha reso impossibile la presentazione di domande per le quali, tra l altro, nessuno aveva predisposto moduli o fac-simile: non la RAI né, tantomeno, il Ministero del tesoro. E vero che, nella versione iniziale, la disposizione di abolizione del canone prevedeva la necessità di un decreto ministeriale per la sua attuazione; ma questa condizione è stata cancellata il giorno stesso della sua entrata in vigore (assieme al limite di euro posto inizialmente allo stanziamento) in virtù di un decreto legge correttivo entrato in vigore il giorno precedente. Quindi, come riconosce la stessa Agenzia delle entrate, la norma in questione ha avuto carattere di immediata attuazione fin dall inizio e invece è rimasta congelata per ben tre anni. C è da ritenere che si sia trattato di una scelta consapevole del Governo Berlusconi, entrato in carica immediatamente dopo l emanazione della legge finanziaria per il 2008 ed evidentemente non interessato a rendere esigibili nel concreto diritti insorti per opera del Governo precedente. Anche la scelta del momento attuale per rendere accessibile l esenzione dal canone RAI appare dettata da motivi di ordine politico, con la crisi di governo incipiente e le elezioni che si prospettano. Tanto più che, in questi stessi giorni, l Agenzia delle entrate si è occupata anche di un altra disposizione che riguarda il canone RAI: la possibilità di pagarlo con trattenute rateali sulla pensione per soggetti entro determinati limiti di reddito. In questo

2 caso la disposizione è contenuta nella manovra finanziaria del 30 luglio 2010 e le disposizioni attuative sono intervenute in meno di 2 mesi. Così, i soggetti che oggi risultano nelle condizioni per avere diritto all esenzione dal pagamento fin dall epoca dell abolizione del canone saranno costretti ad attendere i tempi prevedibili per l iter di un istanza di rimborso, prima di rientrare nella disponibilità di somme che avrebbero avuto diritto di non versare. ABOLIZIONE DEL CANONE RAI Soggetti aventi diritto Secondo il testo di legge (l art. 1, comma 132, della L 244/2007, modificato il giorno stesso della sua entrata in vigore con l art. 42 del DL 248/2007, convertito in L 31/2008) il pagamento del canone di abbonamento alle trasmissioni RAI è abolito per i soggetti di età pari o superiore a settantacinque anni e con un reddito proprio e del coniuge non superiore complessivamente a 516,46 euro per tredici mensilità, senza conviventi... Secondo l Agenzia delle entrate: 1. l età di 75 anni deve risultare compiuta entro il termine di pagamento del canone RAI relativo al periodo a partire dal quale si vuole che l abolizione decorra: quindi, poiché il canone RAI può essere diviso in semestri, con pagamento fissato al 31 gennaio e al 31 luglio di ciascun anno, l esenzione comincerà ad avere efficacia a partire dal 2 semestre di un anno per chi compie 75 anni entro il 31 luglio mentre, se si raggiunge l età prevista nel periodo dal 1 agosto di un anno al 31 gennaio dell anno seguente, l esenzione avrà efficacia fin dal 1 gennaio dello stesso anno seguente; 2. l esclusione di possibilità di convivenza del richiedente con soggetti diversi dal coniuge va interpretata nel senso che è ammessa la convivenza con soggetti che non siano titolari di un reddito proprio. Tuttavia, non è chiaro se possa rientrare in questo caso un familiare titolare solo di redditi esenti da Irpef (es. trattamento di invalidità civile); 3. per verificare il rispetto del limite annuo di 6.713,98 euro (516,46 X 13), è necessario considerare: il reddito imponibile ai fini Irpef, cioè l importo che risulta dopo l applicazione delle deduzioni previste dalla legge. Per citare solo le principali, quelle previste per importi corrispondenti a contributi previdenziali, all assegno di mantenimento versato all ex coniuge, a somme indebite recuperate dal soggetto che le aveva erogate, ad oneri di riscatto o ricongiunzione, al reddito imponibile derivante dal possesso della casa di abitazione eccetera; il reddito assoggettabile ad imposta sostitutiva dell Irpef o a ritenuta alla fonte a titolo d imposta, quali ad esempio gli interessi attivi su conti correnti bancari, postali o su obbligazioni di qualsiasi genere; delle retribuzioni corrisposte da enti o organismi internazionali, rappresentanze diplomatiche e consolari e missioni, nonché quelle corrisposte dalla Santa Sede, dagli enti gestiti direttamente da essa e dagli enti centrali della Chiesa cattolica; i redditi di fonte estera non tassati in Italia: tra di essi, in particolare, le pensioni estere, anche corrisposte in pro rata, non soggette all Irpef italiana in virtù di regolamenti ed accordi per evitare la doppia imposizione. NON devono essere considerati, invece, i seguenti:

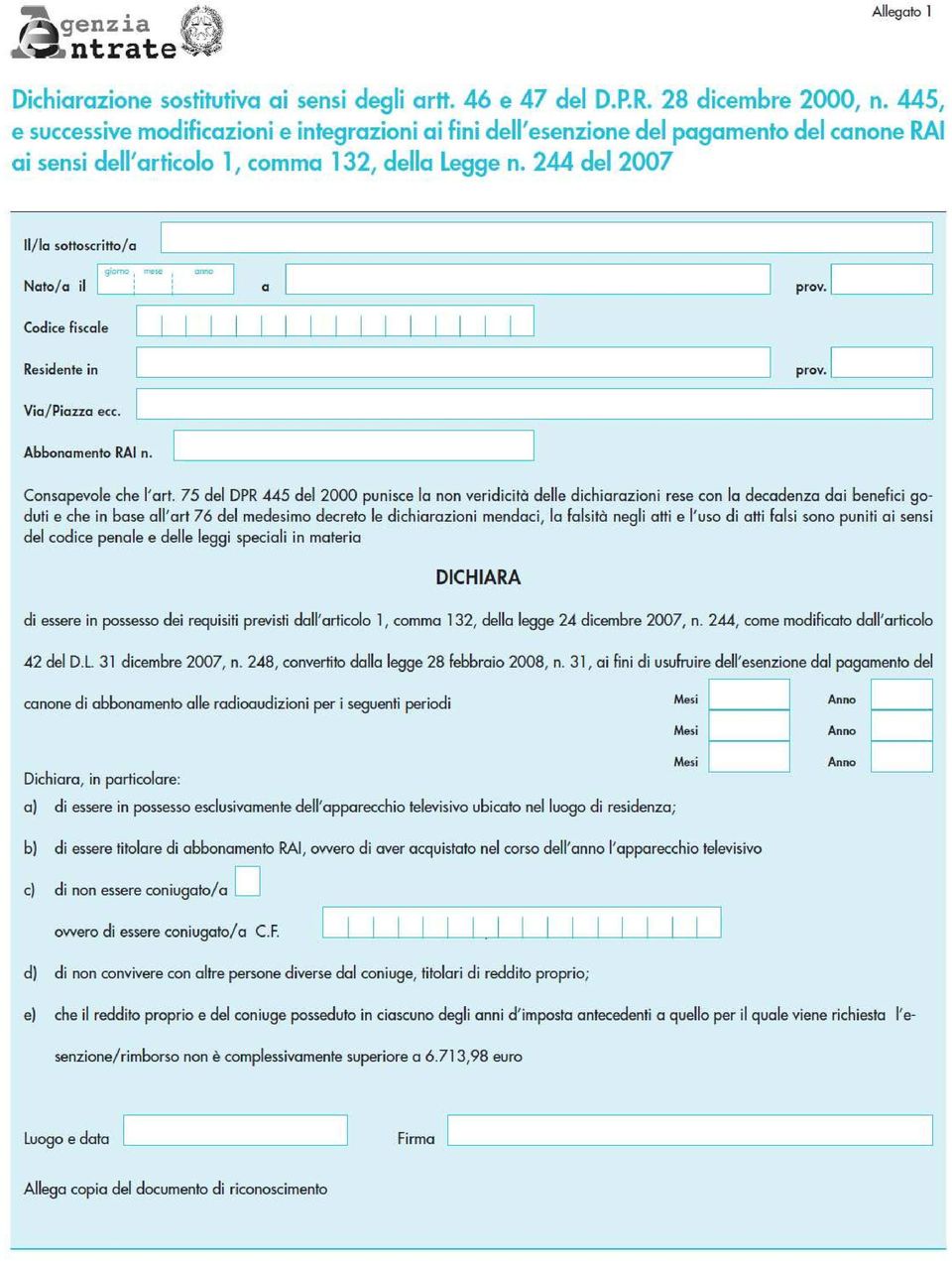

3 redditi esenti da Irpef. Fra gli altri, sono considerati fiscalmente esenti dall Irpef non solo la pensione di guerra, la rendita Inail, i trattamenti di invalidità civile come citati ad esempio nella circolare dell Agenzia - ma anche la pensione sociale, l assegno sociale, i trattamenti di famiglia, le maggiorazioni sociali di qualsiasi genere, l importo aggiuntivo e la somma aggiuntiva (cosiddetta quattordicesima dei pensionati); reddito dell abitazione principale e relative pertinenze; redditi soggetti a tassazione separata, fra cui i trattamenti di fine rapporto di lavoro o di servizio, le relative anticipazioni e le somme percepite a titolo di arretrati. Modalità di attivazione del diritto all abolizione Per essere esentati dal pagamento è sufficiente presentare all Agenzia delle entrate una dichiarazione sostitutiva di certificazione o di atto di notorietà (per le quali NON è necessaria l autenticazione della firma) nella quale si riportino i dati anagrafici, il numero di abbonamento RAI e si attesti di essere nelle condizioni previste dalla legge (in allegato al n. 1 il modulo di dichiarazione predisposto dall Agenzia delle entrate). La dichiarazione può essere presentata ad un qualsiasi sportello dell Agenzia delle entrate presente nel territorio italiano (di persona o tramite persona delegata con le consuete modalità); in alternativa, si può ricorrere alla spedizione per raccomandata semplice e senza busta (cioè il foglio soltanto piegato e chiuso con un goccio di colla), al seguente indirizzo: Agenzia delle entrate ufficio Torino 1 S.A.T. sportello abbonamenti TV TORINO. Trattandosi di abolizione, il diritto dichiarato una volta vale per sempre. Perciò la dichiarazione non dovrà essere ripetuta, mentre se una o più delle condizioni del diritto vengono meno, il soggetto esentato sarà tenuto di nuovo al pagamento del canone. Soggetti che si trovino per la prima volta nelle condizioni per il diritto all abolizione del pagamento del canone a partire dal 2011 o intendano farlo valere soltanto a partire da tale anno In assenza di specificazioni, l esenzione decorre dall inizio dell anno se la dichiarazione viene presentata entro la data del 30 aprile da soggetti già in possesso di un abbonamento RAI o entro 60 giorni dalla data in cui tale abbonamento viene sottoscritto, naturalmente in presenza delle condizioni richieste per il diritto all esenzione. In questi casi, nel modulo di dichiarazione andrà indicato solo l anno in corso e nella casella a fianco il numero 12 o il numero dei mesi compresi tra la data di abbonamento e la fine dell anno. Se il diritto all esenzione insorge nel corso di un determinato anno: soggetti che compiono il 75 anno di età entro il 31 gennaio: la dichiarazione va presentata entro il 30 aprile perché abbia efficacia fin dal 1 gennaio (sul modulo: anno in corso e mesi 12); soggetti che compiono il 75 anno di età nel perio do 1 febbraio - 31 luglio: la dichiarazione va presentata entro il 31 luglio. In questo caso avrà efficacia soltanto a partire dal secondo semestre dell anno (sul modulo: anno in corso e mesi 6), quindi il canone relativo al 1 semestre dovrà essere stato g ià pagato entro il 31 gennaio;

; reddito dell abitazione principale e relative pertinenze; redditi soggetti a tassazione separata, fra cui i trattamenti di fine rapporto di lavoro o di servizio, le relative")

4 soggetti che l anno precedente hanno compiuto l età prevista dopo il 31 luglio o siano rientrati per la prima volta nelle condizioni reddituali per il diritto all esenzione: la dichiarazione andrà presentata entro il 30 aprile perché abbia efficacia fin dall inizio dell anno (sul modulo: anno in corso e mesi 12). Soggetti che nel 2010 si trovano già nelle condizioni per il diritto all abolizione del canone Le modalità di applicazione sono differenti, invece, se la dichiarazione riguarda anche periodi per i quali il termine di pagamento del canone è già scaduto. In questo caso bisogna distinguere tra chi, sapendo di essere nelle condizioni previste dalla legge, non abbia pagato il canone per uno o più degli anni 2008, 2009 e 2010 e debba ora dichiarare il suo buon diritto a farlo e chi, invece, pur avendo diritto all esenzione, abbia pagato il canone sempre e regolarmente nello stesso periodo e intenda ora chiederne il rimborso. In questo caso, oltre la dichiarazione è necessario compilare anche l istanza di rimborso (all. 2) e presentarla o spedirla assieme ad essa con le stesse modalità; il rimborso avverrà in contanti presso un qualsiasi ufficio postale (si suppone, previo avviso dell Agenzia stessa). Soggetto che, trovandosi nelle condizioni per il diritto all abolizione del canone, abbia omesso di pagare il canone in uno o più degli anni 2008, 2009 e 2010 La dichiarazione va presentata entro il 30 novembre 2010 (in caso di spedizione, fa fede il timbro postale). Sul modulo va indicato l anno o gli anni cui si riferisce la dichiarazione (massimo tre: 2008, 2009 e 2010) e il numero 12 in ciascuna delle caselle accanto. Trascorso il termine del 30 novembre, le annualità scoperte di pagamento verranno considerate evase e come tali assoggettate alla sanzione amministrativa di importo compreso tra euro 500 e euro per ciascuna annualità evasa. Tale sanzione si cumula con il canone dovuto e gli interessi maturati. Nel caso in cui il diritto sia insorto per la prima volta a decorrere dal secondo semestre 2010 ed il pagamento non sia stato ancora effettuato, nonostante la scadenza del 31 luglio, sul modulo andrà indicato solo il 2010 come anno e 6 come numero di mesi. Nel caso in cui il soggetto abbia omesso il pagamento soltanto per alcuni degli anni o dei periodi nei quali avrebbe comunque avuto diritto all esenzione, oltre alla dichiarazione - che si riferisce all intero periodo - presenterà anche istanza di rimborso dei pagamenti effettuati, indicando nell apposito modulo questa volta soltanto gli anni o i periodi per i quali si chiede il rimborso; Soggetto che, trovandosi nelle condizioni per il diritto all esenzione, abbia comunque pagato il canone sempre e regolarmente La circolare non stabilisce termini particolari per la presentazione dell istanza di rimborso (per la quale valgono le norme della prescrizione ordinaria) né per la presentazione della dichiarazione, dal momento che il soggetto è in regola con i pagamenti e non deve regolarizzare situazioni di nessun genere. In questo caso i due moduli (la dichiarazione delle condizioni per il diritto e la richiesta di rimborso) dovranno essere compilati con l indicazione degli stessi anni e dello stesso numero di mesi per ciascun anno. Indicazioni operative Per quanto riguarda l attivazione del diritto, l assistenza che le strutture CGIL possono fornire agli interessati consiste nella compilazione dei modelli e nelle informazioni su come e dove presentarli, ad esempio fornendo l elenco degli sportelli dell Agenzia sul territorio.

5 Quanto al tipo di struttura che può assistere gli interessati, sarà cura di una cabina di regia, da istituire in Camera del lavoro coordinare l attività se svolta da più strutture o decidere quale di esse debba occuparsi del canone RAI, tenendo conto che: chi pratica il lavoro di assistenza deve essere in grado di distinguere tra redditi assoggettabili all Irpef, redditi assoggettabili ad imposta sostitutiva dell Irpef o soggetti a ritenuta alla fonte a titolo d imposta e redditi esenti da Irpef; in caso di dichiarazioni mendaci si applicano le sanzioni penali previste dall art. 76 del DPR 445/2000. Per quanto riguarda l informazione sull esistenza del diritto, riteniamo che le strutture CGIL possano svolgere un opera importante per far conoscere i termini reali della vicenda dell abolizione del canone per i soggetti ultra75enni, sia nei confronti delle persone che si presenteranno di propria iniziativa per essere assistiti, sia attivando i propri canali di informazione mirata alle categorie presumibilmente interessate al beneficio e che, secondo i nuovi parametri, potrebbero essere: i titolari di pensione o assegno sociale nell importo mensile maggiorato oggi fino a 597,41 euro. Infatti, pur superando complessivamente la soglia di 516,46 euro, la pensione o assegno sociale, la maggiorazione e l incremento sono tutti trattamenti esenti da Irpef per l intero loro ammontare, e quindi assolutamente irrilevanti ai fini del beneficio in questione. Il fatto che l importo mensile percepito ammonti a 597,41 euro è la prova che tali soggetti non posseggono altro reddito di nessun genere né lo possegga il coniuge e che, quindi, sono automaticamente in diritto di non pagare il canone RAI. Quando si tratta di soggetti coniugati, è necessario tenere conto del fatto che: il limite di reddito da non superare è comunque 6.713,98 euro su base annua (516,46 X 13), sia che si tenga conto del solo reddito del titolare sia che si debba tener conto del reddito complessivo dei coniugi; il reddito del coniuge rileva anche se non ha compiuto 75 anni; la dichiarazione da presentare riguarda anche il reddito del coniuge. Per queste ragioni, se l importo percepito non raggiunge la misura piena è necessario porre l accento sulla necessità che il coniuge non possieda redditi di alcun genere o sia anch esso titolare esclusivamente di trattamenti esenti da Irpef ovvero possieda redditi tassabili ma entro il limite stabilito. I ciechi, sordomuti e invalidi civili, titolari di trattamento specifico o trattamento sociale sostitutivo nell importo maggiorato e incrementato fino a 597,41 euro al mese. Per costoro vale quanto detto al punto precedente. Per i titolari di trattamento di invalidità civile o trattamento sociale sostitutivo, corrisposti senza maggiorazioni a causa della presenza di reddito di altro genere, si tenga conto che il diritto all abolizione del canone può ritenersi confermato solo per gli invalidi parziali, per i quali il diritto al trattamento di invalidità viene meno a concorrenza di un reddito di importo ben inferiore a quello fissato per il canone: invalidi totali, ciechi assoluti e sordomuti, invece, possono perdere le maggiorazioni ma conservano il diritto al trattamento base anche in presenza di reddito assoggettabile all Irpef fino a circa euro - senza peraltro considerare il reddito del coniuge; i titolari di altri trattamenti di carattere assistenziale o risarcitorio come pensione di guerra, rendita Inail o assimilabile, pensioni tabellari, qualunque sia il loro importo, purché il titolare ed il suo eventuale coniuge risultino privi di altri redditi o ne abbiano complessivamente in misura inferiore al limite;

6 i titolari di pensione da lavoro di importo mensile fino a 516,46 euro al mese senza altri redditi (e che quindi, all età di 75 anni, si trovano a percepire maggiorazione e incremento a concorrenza dell importo mensile complessivo di 597,41 euro: si ricordi infatti che maggiorazione sociale di cui alla legge 140/1985 e 544/1988 e l incremento di cui alla legge 448/2001 sono esenti da Irpef, così come la somma aggiuntiva, l importo aggiuntivo ed il trattamento di famiglia di qualsiasi genere eventualmente percepiti in aggiunta alla pensione). Tra questi si trovano tutti i pensionati al minimo, se non hanno altri redditi (ad esempio, una seconda pensione) o ne hanno di importo non superiore alla differenza tra il limite di 516,46 euro e il trattamento minimo vigente: nel 2010 si tratta di una differenza pari a 55,49 euro al mese, cioè 721,37 euro l anno: per gli anni precedenti una differenza progressivamente minore. Per quanto riguarda i pensionati coniugati, anche in questo caso è utile ricordare che quello di 516,46 euro è un limite di coppia e quindi le situazioni in cui entrambi i coniugi percepiscano una pensione da lavoro, ancorché integrata al minimo, sono tagliate fuori dal beneficio anche se privi di altri redditi. Qualunque sia la struttura cui viene affidato il compito di informazione, riteniamo che la cabina di regia possa verificare la possibilità di formare - anche attraverso l esame dei dati in suo possesso - elenchi nominativi di potenziali interessati da invitare per una eventuale domanda di esenzione. RATEAZIONE DEL PAGAMENTO DEL CANONE RAI Soggetti aventi diritto In base a quanto disposto con l art. 38, comma 8, del DL 78/2010, convertito in L 122/2010, i titolari di reddito da pensione d importo complessivo annuo non superiore a euro possono chiedere all Ente che gli corrisponde la pensione (o a uno degli Enti, se più di uno) di trattenere dalla pensione il corrispettivo del canone RAI da loro dovuto, in un massimo di 11 rate, e di riversarlo all Agenzia delle entrate. Il direttore dell Agenzia, con provvedimento n del 29 settembre 2010, precisa che: 1. la pensione dalla quale si chiede di prelevare l importo del canone dev essere di importo mensile tale da consentire il recupero del canone annuale; 2. quello che va confrontato con il limite di è l importo complessivo annuo lordo della pensione o delle pensioni percepito nel corso dell anno precedente quello per il quale si chiede la rateazione. Per i soggetti che non erano titolari di pensione nell'anno precedente a quello della richiesta, la verifica va effettuata rapportando ad anno (cioè moltiplicando per 13) l importo della rata mensile percepita al momento di presentazione della domanda; 3. ai fini sia della verifica del limite che dell effettuazione delle trattenute, vanno considerate tutte le pensioni, compresi i trattamenti di tipo assistenziale. Si ritiene utile precisare che il limite di euro è riferito al solo richiedente ed esclusivamente al suo reddito da pensione: quindi non si deve tener conto in nessun caso del reddito da lavoro o di altra fonte eventualmente posseduto dal richiedente, qualunque sia il suo ammontare, né del reddito del coniuge o di altri familiari. Modalità di attivazione del pagamento rateale e della trattenuta sulla pensione La richiesta di pagamento rateale mediante trattenuta sulla pensione deve essere rinnovata ogni anno entro il 15 novembre, in tempo perché l Ente pensionistico indicato possa predisporre lo storno della quota di canone fin dal 1 gennaio dell anno seguente. La decisione dell Ente sull accoglimento o meno della richiesta va comunicata al

o ne hanno di importo non superiore alla differenza tra il limite di 516,46 euro e il")

7 richiedente entro il 15 gennaio di ciascun anno, in tempo perché possa eventualmente provvedere con mezzi propri al pagamento del canone entro il termine stabilito (31 gennaio). L Ente dovrà comunicare inoltre al richiedente o ai suoi eredi la somma residua da versare direttamente all Agenzia delle entrate nel momento in cui un trattamento di pensione cessi in corso d anno o il suo importo divenga temporaneamente insufficiente a garantire il recupero completo del canone entro la mensilità di novembre. Ad oggi, solo l Inpdap ha prodotto un modello da compilare per rivolgere la richiesta di rateizzazione alla sede provinciale o territoriale dell Istituto competente per residenza dell interessato (Inpdap, nota operativa n. 49 del 13 ottobre 2010): lo riportiamo in allegato al n. 3. Per quanto riguarda l Inps e gli altri Enti pensionistici, riteniamo che metteranno a disposizione modelli analoghi nei prossimi giorni, data la vicinanza del 15 novembre. Nel frattempo, per evitare di respingere richieste di assistenza in merito, si possono raccogliere gli elementi informativi essenziali su una richiesta in carta libera recante firma autografa dell interessato, redatta sulla traccia di quella dell Inpdap (dove Iscrizione n... sta per: numero della pensione) e da presentare o far presentare alla sede competente dell Ente previdenziale di appartenenza. Cordiali saluti p. Segr. Nazionale p. dip. Politiche economiche p. Collegio Presidenza p. Consorzio nazionale SPI CGIL INCA CAAF Ivan Pedretti Riccardo Zelinotti Luigina De Santis Stefania Trombetti

8 8

9 Allegato n. 2 9

10 Allegato n. 3 1

Via il canone R.A.I. per gli over 75

Via il canone R.A.I. per gli over 75 di Francesco Buetto Pubblicato il 24 settembre 2010 una recentissima agevolazione per i contribuenti con più di 75 anni e redditi bassi: sarà possibile non pagare il

Via il canone R.A.I. per gli over 75 di Francesco Buetto Pubblicato il 24 settembre 2010 una recentissima agevolazione per i contribuenti con più di 75 anni e redditi bassi: sarà possibile non pagare il

Fiscal Flash N Esonero canone Rai. La notizia in breve Modulo di richiesta da presentare entro il 31 luglio 2014.

Fiscal Flash La notizia in breve N. 129 22.07.2014 Esonero canone Rai Modulo di richiesta da presentare entro il 31 luglio 2014 Categoria: Famiglia Sottocategoria: Varie Entro il 31 luglio i soggetti che

Fiscal Flash La notizia in breve N. 129 22.07.2014 Esonero canone Rai Modulo di richiesta da presentare entro il 31 luglio 2014 Categoria: Famiglia Sottocategoria: Varie Entro il 31 luglio i soggetti che

Periodico informativo n. 61/2016 Esenzione Canone RAI over 75 anni

Periodico informativo n. 61/2016 Esenzione Canone RAI over 75 anni Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito alla dichiarazione sostitutiva da presentare per

Periodico informativo n. 61/2016 Esenzione Canone RAI over 75 anni Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito alla dichiarazione sostitutiva da presentare per

DICHIARAZIONE SOSTITUTIVA AI SENSI DEGLI ARTT. 46 E 47 DEL D.P.R. 28 DICEMBRE 2000, N. 445, E SUCCESSIVE MODIFICAZIONI E INTEGRAZIONI AI FINI DELL

DICHIARAZIONE SOSTITUTIVA AI SENSI DEGLI ARTT. 46 E 47 DEL D.P.R. 28 DICEMBRE 2000, N. 445, E SUCCESSIVE MODIFICAZIONI E INTEGRAZIONI AI FINI DELL ESENZIONE DEL PAGAMENTO DEL CANONE RAI ARTICOLO 1, COMMA

DICHIARAZIONE SOSTITUTIVA AI SENSI DEGLI ARTT. 46 E 47 DEL D.P.R. 28 DICEMBRE 2000, N. 445, E SUCCESSIVE MODIFICAZIONI E INTEGRAZIONI AI FINI DELL ESENZIONE DEL PAGAMENTO DEL CANONE RAI ARTICOLO 1, COMMA

CIRCOLARE N. 46/E. Roma, 20 settembre 2010

CIRCOLARE N. 46/E Direzione Centrale Normativa Direzione Centrale Servizi ai Contribuenti Roma, 20 settembre 2010 OGGETTO: Abolizione del canone RAI per soggetti di età pari o superiore a 75 anni Articolo

CIRCOLARE N. 46/E Direzione Centrale Normativa Direzione Centrale Servizi ai Contribuenti Roma, 20 settembre 2010 OGGETTO: Abolizione del canone RAI per soggetti di età pari o superiore a 75 anni Articolo

1.PREMESSA. Agenzia delle Entrate, circolare 20 settembre 2010, n. 46

Agenzia delle Entrate, circolare 20 settembre 2010, n. 46 OGGETTO: Abolizione del canone RAI per soggetti di età pari o superiore a 75 anni - Articolo 1, comma 132, legge 24 dicembre 2007, n. 244. Indice

Agenzia delle Entrate, circolare 20 settembre 2010, n. 46 OGGETTO: Abolizione del canone RAI per soggetti di età pari o superiore a 75 anni - Articolo 1, comma 132, legge 24 dicembre 2007, n. 244. Indice

Roma, 19/02/2010. Ai Direttori delle Sedi Provinciali e Territoriali. Alle Organizzazioni Sindacali Nazionali dei Pensionati. Agli Enti di Patronato

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Ufficio I Normativo Roma, 19/02/2010 Ai Direttori delle Sedi Provinciali e Territoriali Alle

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Ufficio I Normativo Roma, 19/02/2010 Ai Direttori delle Sedi Provinciali e Territoriali Alle

DICHIARAZIONE SOSTITUTIVA AI SENSI DEGLI ARTT. 46 E 47 DEL D.P.R. 28 DICEMBRE 2000, N.

Allegato 1 genzia ntrate DICHIARAZIONE SOSTITUTIVA AI SENSI DEGLI ARTT. 46 E 47 DEL D.P.R. 28 DICEMBRE 2000, N. 445, E SUCCESSIVE MODIFICAZIONI E INTEGRAZIONI AI FINI DELL ESENZIONE DEL PAGAMENTO DEL CANONE

Allegato 1 genzia ntrate DICHIARAZIONE SOSTITUTIVA AI SENSI DEGLI ARTT. 46 E 47 DEL D.P.R. 28 DICEMBRE 2000, N. 445, E SUCCESSIVE MODIFICAZIONI E INTEGRAZIONI AI FINI DELL ESENZIONE DEL PAGAMENTO DEL CANONE

News per i Clienti dello studio

News per i Clienti dello studio N. 161 del 25 Ottobre 2013 Ai gentili clienti Loro sedi Scade il prossimo 15 novembre la richiesta per la rateazione del canone Rai per il 2014 Gentile cliente, con la presente

News per i Clienti dello studio N. 161 del 25 Ottobre 2013 Ai gentili clienti Loro sedi Scade il prossimo 15 novembre la richiesta per la rateazione del canone Rai per il 2014 Gentile cliente, con la presente

n. 65 DEL Requisiti per beneficiare dell agevolazione

Informativa per la clientela di studio n. 65 DEL 21.09.2010 Oggetto: Esenzione canone RAI Ai gentili Clienti Loro sedi Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo,

Informativa per la clientela di studio n. 65 DEL 21.09.2010 Oggetto: Esenzione canone RAI Ai gentili Clienti Loro sedi Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo,

CIRCOLARE N. 7. Roma, 03/04/2009. Ai Direttori delle Sedi Provinciali e Territoriali LORO SEDI

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Roma, 03/04/2009 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Roma, 03/04/2009 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali

Ai fini di una corretta ed uniforme applicazione da parte delle Sedi provinciali INPDAP, si forniscono i criteri di attuazione della nuova normativa.

Roma, 12/03/2001 Alla Segreteria degli Organi Collegiali S E D E Istituto nazionale Di previdenza Per i dipendenti Dell amministrazione Pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA

Roma, 12/03/2001 Alla Segreteria degli Organi Collegiali S E D E Istituto nazionale Di previdenza Per i dipendenti Dell amministrazione Pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA

Alle Segreterie regionali SPI CGIL Alle Segreterie territoriali SPI CGIL Responsabili Previdenza. Lor. o sedi

SINDACATO PENSIONATI ITALIANI attenzione Alle Segreterie regionali SPI CGIL Alle Segreterie territoriali SPI CGIL Responsabili Previdenza o sedi Lor con preghiera di diffusione a tutte le leghe Roma,16

SINDACATO PENSIONATI ITALIANI attenzione Alle Segreterie regionali SPI CGIL Alle Segreterie territoriali SPI CGIL Responsabili Previdenza o sedi Lor con preghiera di diffusione a tutte le leghe Roma,16

ntrate genzia Informativa sul del trattamento dei dati.

Informativa sul trattamento dei dati personali ai sensi dell art. 13 D.lgs. n. 196/2003 - Codice in materia di protezione dei dati personali Con questa informativa l Agenzia delle E spiega: come utilizza

Informativa sul trattamento dei dati personali ai sensi dell art. 13 D.lgs. n. 196/2003 - Codice in materia di protezione dei dati personali Con questa informativa l Agenzia delle E spiega: come utilizza

PENSIONI MINIME E MAGGIORAZIONI 2013: ATTENZIONE AI REDDITI

PENSIONI MINIME E MAGGIORAZIONI 2013: ATTENZIONE AI REDDITI Già da qualche anno sono stati cambiati i parametri con i quali i pensionati possono ottenere le prestazioni pensionistiche legate al reddito.

PENSIONI MINIME E MAGGIORAZIONI 2013: ATTENZIONE AI REDDITI Già da qualche anno sono stati cambiati i parametri con i quali i pensionati possono ottenere le prestazioni pensionistiche legate al reddito.

p. il dipartimento previdenza p. la Segreteria

SINDACATO PENSIONATI ITALIANI SPI - CGIL Nazionale Data: 09/12/2015 Prot. Num: 0000529 Oggetto: perequazione delle pensioni nel 2016 Alle segreterie regionali SPI CGIL att.ne responsabili previdenza Loro

SINDACATO PENSIONATI ITALIANI SPI - CGIL Nazionale Data: 09/12/2015 Prot. Num: 0000529 Oggetto: perequazione delle pensioni nel 2016 Alle segreterie regionali SPI CGIL att.ne responsabili previdenza Loro

L'ASSEGNO SOCIALE. La legge di riforma del sistema pensionistico ha sostituito, a decorrere dall'1.1.1996, la pensione sociale con l'assegno sociale.

L'ASSEGNO SOCIALE L'ASSEGNO SOCIALE La legge di riforma del sistema pensionistico ha sostituito, a decorrere dall'1.1.1996, la pensione sociale con l'assegno sociale. QUANDO SI HA DIRITTO Quando si verificano

L'ASSEGNO SOCIALE L'ASSEGNO SOCIALE La legge di riforma del sistema pensionistico ha sostituito, a decorrere dall'1.1.1996, la pensione sociale con l'assegno sociale. QUANDO SI HA DIRITTO Quando si verificano

Agli Enti di Patronato. E.p.c.

Istituto Nazionale di Previdenza per i Dipendenti dell' Amministrazione Pubblica Direzione Centrale Previdenza Ufficio I Pensioni Nota Operativa n. 8 E.p.c. Roma, 3 febbraio 2011 Ai Direttori delle Sedi

Istituto Nazionale di Previdenza per i Dipendenti dell' Amministrazione Pubblica Direzione Centrale Previdenza Ufficio I Pensioni Nota Operativa n. 8 E.p.c. Roma, 3 febbraio 2011 Ai Direttori delle Sedi

OGGETTO: Legge 28 dicembre 2001, n. 448 Legge Finanziaria 2002.

Roma, 15/01/2002 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE TRATTAMENTI PENSIONISTICI UFF. 1 NORMATIVA SEDE

Roma, 15/01/2002 Alla Segreteria degli Organi Collegiali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE TRATTAMENTI PENSIONISTICI UFF. 1 NORMATIVA SEDE

Modello 730 Istruzioni per la compilazio

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

CANONE RAI 2017 DICHIARAZIONE DI NON DENTENZIONE

CANONE RAI 2017 La Legge di Stabilità 2016, approvata il 22 dicembre 2015, stabilisce che il canone tv si paga nella bolletta elettrica a partire dal 1 luglio 2016. La stessa legge ha introdotto il concetto

CANONE RAI 2017 La Legge di Stabilità 2016, approvata il 22 dicembre 2015, stabilisce che il canone tv si paga nella bolletta elettrica a partire dal 1 luglio 2016. La stessa legge ha introdotto il concetto

l Inserto La perequazione automatica delle pensioni dal 1 gennaio 2011 All'interno

n. 12 - dicembre 2010 All'interno A cura di Roberto Battaglia Segretario SPI-CGIL Emilia Romagna Roberta Lorenzoni Dipartimento previdenza SPI-CGIL Emilia Romagna La perequazione automatica delle pensioni

n. 12 - dicembre 2010 All'interno A cura di Roberto Battaglia Segretario SPI-CGIL Emilia Romagna Roberta Lorenzoni Dipartimento previdenza SPI-CGIL Emilia Romagna La perequazione automatica delle pensioni

OGGETTO: Legge 23 dicembre 2000, n.388 (legge finanziaria 2001)

") Roma, 12/01/2001 Ai Dirigenti Generali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA AA.GG. Ai Direttori

Roma, 12/01/2001 Ai Dirigenti Generali istituto nazionale di previdenza per i dipendenti dell amministrazione pubblica DIREZIONE CENTRALE PRESTAZIONI PREVIDENZIALI UFF. 1 NORMATIVA AA.GG. Ai Direttori

DICHIARAZIONE RILASCIATA DAI CAF e SOGGETTI ABILITATI

DICHIARAZIONE RILASCIATA DAI CAF e SOGGETTI ABILITATI logo INPS Allegato 3 Mod. CERT.RED Sede..categoria.Pensione n. Il CAF / consulente tributario / ragioniere commercialista / consulente del lavoro /

DICHIARAZIONE RILASCIATA DAI CAF e SOGGETTI ABILITATI logo INPS Allegato 3 Mod. CERT.RED Sede..categoria.Pensione n. Il CAF / consulente tributario / ragioniere commercialista / consulente del lavoro /

Maggiorazioni Sociali

Le maggiorazioni sociali costituiscono una forma particolare di incremento delle prestazioni previdenziali e assistenziali in favore di soggetti economicamente svantaggiati che abbiano compiuto un'età

Le maggiorazioni sociali costituiscono una forma particolare di incremento delle prestazioni previdenziali e assistenziali in favore di soggetti economicamente svantaggiati che abbiano compiuto un'età

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 73137/2018 Modalità di attuazione delle disposizioni relative all esenzione dal pagamento del canone di abbonamento alla televisione per uso privato in favore dei soggetti di età pari o superiore

Prot. n. 73137/2018 Modalità di attuazione delle disposizioni relative all esenzione dal pagamento del canone di abbonamento alla televisione per uso privato in favore dei soggetti di età pari o superiore

VALORI PREVISIONALI PER L ANNO 2003. Importi in euro dall anno 2002

Allegato 2 Versione del 6 dicembre 2002 TABELLE PER IL CALCOLO DELLE PENSIONI VALORI DEFINITIVI PER L ANNO 2002 VALORI PREVISIONALI PER L ANNO 2003 Importi in dall anno 2002 Decreto ministeriale del 20

Allegato 2 Versione del 6 dicembre 2002 TABELLE PER IL CALCOLO DELLE PENSIONI VALORI DEFINITIVI PER L ANNO 2002 VALORI PREVISIONALI PER L ANNO 2003 Importi in dall anno 2002 Decreto ministeriale del 20

Pensioni Inps: chiarimenti in merito alla corresponsione della somma aggiuntiva (Inps, Circolare n. 119)

") Pensioni Inps: chiarimenti in merito alla corresponsione della somma aggiuntiva (Inps, Circolare 8.10.2007 n. 119) Sul supplemento ordinario n.182 alla Gazzetta Ufficiale n.190 del 17 agosto 2007 è stata

Pensioni Inps: chiarimenti in merito alla corresponsione della somma aggiuntiva (Inps, Circolare 8.10.2007 n. 119) Sul supplemento ordinario n.182 alla Gazzetta Ufficiale n.190 del 17 agosto 2007 è stata

NOTA OPERATIVA N. 49. Direzione Centrale Previdenza. Roma 13/10/2010 Ai Direttori delle Sedi Provinciali e Territoriali

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Roma 13/10/2010 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Roma 13/10/2010 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali

Le pensioni nel Le pensioni da lavoro

Le pensioni nel 2012 Le pensioni da lavoro Integrazione al minimo Le pensioni liquidate col sistema retributivo o col sistema misto, in presenza di determinate condizioni di reddito, vengono integrate

Le pensioni nel 2012 Le pensioni da lavoro Integrazione al minimo Le pensioni liquidate col sistema retributivo o col sistema misto, in presenza di determinate condizioni di reddito, vengono integrate

Assegni per il nucleo familiare: regole generali e nuovi livelli reddituali

Assegni per il nucleo familiare: regole generali e nuovi livelli reddituali Data Articolo: 01 Luglio 2011 Autore Articolo: Antonio Fior Sono stati rivalutati i livelli di reddito ai fini della corresponsione

Assegni per il nucleo familiare: regole generali e nuovi livelli reddituali Data Articolo: 01 Luglio 2011 Autore Articolo: Antonio Fior Sono stati rivalutati i livelli di reddito ai fini della corresponsione

Le pensioni da lavoro

SINDACATO PENSIONATI ITALIANI Le pensioni da lavoro Integrazione al minimo Le pensioni liquidate col sistema retributivo o col sistema misto, in presenza di determinate condizioni di reddito, vengono integrate

SINDACATO PENSIONATI ITALIANI Le pensioni da lavoro Integrazione al minimo Le pensioni liquidate col sistema retributivo o col sistema misto, in presenza di determinate condizioni di reddito, vengono integrate

1. L IRPEF E LE ADDIZIONALI. Sono previsti cinque scaglioni di reddito cui corrispondono altrettante aliquote d imposta.

1. L IRPEF E LE ADDIZIONALI L Irpef è l imposta sul reddito dovuta dalle persone fisiche. Aumenta progressivamente con il crescere del reddito imponibile e si calcola applicando aliquote diverse a seconda

1. L IRPEF E LE ADDIZIONALI L Irpef è l imposta sul reddito dovuta dalle persone fisiche. Aumenta progressivamente con il crescere del reddito imponibile e si calcola applicando aliquote diverse a seconda

ASSEGNO NUCLEO FAMILIARE (Art. 2 D.L. 13/3/88 n 69 convertito in L. 13/5/88 n 153)

") Mod. ANF/DIP ASSEGNO NUCLEO FAMILIARE (Art. 2 D.L. 13/3/88 n 69 convertito in L. 13/5/88 n 153) Al COMUNE DI SENNORI UFFICIO PERSONALE VIA BRIGATA SASSARI 07036 - SENNORI (SS) DOMANDA DI ASSEGNO PER IL

Mod. ANF/DIP ASSEGNO NUCLEO FAMILIARE (Art. 2 D.L. 13/3/88 n 69 convertito in L. 13/5/88 n 153) Al COMUNE DI SENNORI UFFICIO PERSONALE VIA BRIGATA SASSARI 07036 - SENNORI (SS) DOMANDA DI ASSEGNO PER IL

Circolare informativa 8/2016. ( a cura di Sara Razzi) CANONE RAI

CANONE RAI") Roma, 11 aprile 2016 Circolare informativa 8/2016 ( a cura di Sara Razzi) CANONE RAI Il canone di abbonamento alla televisione è dovuto da chiunque abbia un apparecchio televisivo (art. 1 del R.D.L., n.

Roma, 11 aprile 2016 Circolare informativa 8/2016 ( a cura di Sara Razzi) CANONE RAI Il canone di abbonamento alla televisione è dovuto da chiunque abbia un apparecchio televisivo (art. 1 del R.D.L., n.

LA QUATTORDICESIMA AI PENSIONATI A BASSO REDDITO Anno 2018

Numero 215 Aprile 2018 LA QUATTORDICESIMA AI PENSIONATI A BASSO REDDITO Anno 2018 Anche quest'anno, dal 1 luglio p.v. sarà corrisposta dall INPS, dall'inpdap e dall'enpals agli interessati la cosiddetta

Numero 215 Aprile 2018 LA QUATTORDICESIMA AI PENSIONATI A BASSO REDDITO Anno 2018 Anche quest'anno, dal 1 luglio p.v. sarà corrisposta dall INPS, dall'inpdap e dall'enpals agli interessati la cosiddetta

Direzione Centrale delle Entrate Contributive. Direzione Centrale delle Prestazioni

Direzione Centrale delle Entrate Contributive Direzione Centrale delle Prestazioni Roma, 22 Gennaio 2004 Circolare n. 12 Allegato n. 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

Direzione Centrale delle Entrate Contributive Direzione Centrale delle Prestazioni Roma, 22 Gennaio 2004 Circolare n. 12 Allegato n. 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

Pensionati IN...FORMA

Pensionati IN...FORMA N 7 FEBBRAIO 2016 INTEGRAZIONE AL TRATTAMENTO MINIMO Le pensioni a carico dell'assicurazione obbligatoria per la invalidità, la vecchiaia ed i superstiti se dovute con decorrenza

Pensionati IN...FORMA N 7 FEBBRAIO 2016 INTEGRAZIONE AL TRATTAMENTO MINIMO Le pensioni a carico dell'assicurazione obbligatoria per la invalidità, la vecchiaia ed i superstiti se dovute con decorrenza

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 2 30.03.2015 730: chi lo può presentare Il modello 730 è la dichiarazione più semplice Categoria: Dichiarazione Sottocategoria: 730 Utilizzare

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 2 30.03.2015 730: chi lo può presentare Il modello 730 è la dichiarazione più semplice Categoria: Dichiarazione Sottocategoria: 730 Utilizzare

CIRCOLARE N. 46/E Roma, 20 settembre 2010 OGGETTO: Abolizione del canone RAI per soggetti di età pari o superiore a 75 anni Articolo 1, comma 132,

CIRCOLARE N. 46/E Roma, 20 settembre 2010 OGGETTO: Abolizione del canone RAI per soggetti di età pari o superiore a 75 anni Articolo 1, comma 132, legge 24 dicembre 2007, n. 244 Direzione Centrale Normativa

CIRCOLARE N. 46/E Roma, 20 settembre 2010 OGGETTO: Abolizione del canone RAI per soggetti di età pari o superiore a 75 anni Articolo 1, comma 132, legge 24 dicembre 2007, n. 244 Direzione Centrale Normativa

Studio Dott.ssa Concetta Pettrone

Informativa per la clientela di studio N. 28 del 06/04/2016 Ai gentili Clienti Loro sedi OGGETTO: IL CANONE RAI MODALITA DI PAGAMENTO/ESONERO Gentile Cliente, Con la presente informativa si desidera fornire

Informativa per la clientela di studio N. 28 del 06/04/2016 Ai gentili Clienti Loro sedi OGGETTO: IL CANONE RAI MODALITA DI PAGAMENTO/ESONERO Gentile Cliente, Con la presente informativa si desidera fornire

Pensioni INPS. Prime tabelle

Pensioni INPS 2011 Prime tabelle Gli importi delle pensioni INPS dal 1 gennaio 2011 e limiti di reddito per alcune prestazioni sociali IMPORTI PROVVISORI / DM del 19/11/2010 in GU n. 279 del 29/11/2010

Pensioni INPS 2011 Prime tabelle Gli importi delle pensioni INPS dal 1 gennaio 2011 e limiti di reddito per alcune prestazioni sociali IMPORTI PROVVISORI / DM del 19/11/2010 in GU n. 279 del 29/11/2010

Roma, 17/10/2005. Ai Direttori delle Sedi Provinciali e Territoriali. Alle Organizzazioni Sindacali Nazionali dei Pensionati. Agli Enti di Patronato

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Direzione Centrale Pensioni Ufficio I Normativa Tel. 0651017626 Fax. 0651017625 e-mail: dctrattpensuff1@inpdap.it Roma, 17/10/2005

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Direzione Centrale Pensioni Ufficio I Normativa Tel. 0651017626 Fax. 0651017625 e-mail: dctrattpensuff1@inpdap.it Roma, 17/10/2005

l Inserto L importo delle pensioni dal 1 gennaio 2009 L aumento delle pensioni per l anno 2009 n dicembre 2008

A cura di l Inserto Roberta Lorenzoni, Dipartimento Previdenza - Spi-Cgil Emilia Romagna Tamer Favali, Segretario Spi-Cgil Emilia Romagna L importo delle pensioni dal 1 gennaio 2009 INOLTRE: Le pensioni

A cura di l Inserto Roberta Lorenzoni, Dipartimento Previdenza - Spi-Cgil Emilia Romagna Tamer Favali, Segretario Spi-Cgil Emilia Romagna L importo delle pensioni dal 1 gennaio 2009 INOLTRE: Le pensioni

Nuovi scaglioni di reddito

Nuovi scaglioni di reddito - Fino a 15.000,00: 23% - Oltre 15.000,01 e fino 28.000,00: 27% - Oltre 28.000,01 e fino 55.000,00: 38% - Oltre 55.000,01 e fino 75.000,00: 41% - Oltre 75.000,01: 43% Le aliquote

Nuovi scaglioni di reddito - Fino a 15.000,00: 23% - Oltre 15.000,01 e fino 28.000,00: 27% - Oltre 28.000,01 e fino 55.000,00: 38% - Oltre 55.000,01 e fino 75.000,00: 41% - Oltre 75.000,01: 43% Le aliquote

NOTIZIARIO 2015 / 1 LEGGE DI STABILITA CERTIFICAZIONE UNICA 2015 NOTIZIARIO 2015/1 G E N N A I O 2 0 1 5 1 LEGGE DI STABILITA PRINCIPALI NOVITA

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

RIFERIMENTI NORMATIVI

Roma 9 dicembre 2008 RIFERIMENTI NORMATIVI Art. 81, c. 32 38 bis, del DL n. 112 del 25.6.2008 convertito dalla L n. 133 del 6.8.2008 Decreto interdipartimentale del 16 settembre 2008 Decreto interdipartimentale

Roma 9 dicembre 2008 RIFERIMENTI NORMATIVI Art. 81, c. 32 38 bis, del DL n. 112 del 25.6.2008 convertito dalla L n. 133 del 6.8.2008 Decreto interdipartimentale del 16 settembre 2008 Decreto interdipartimentale

Somma aggiuntiva 14 mensilità

Somma aggiuntiva 14 mensilità Pagamento a luglio 2018 Messaggio INPS n. 2389/2018 Adelmo Mattioli 1 Somma aggiuntiva Requisiti anagrafici Il beneficiario deve avere compiuto 64 anni di età entro il 31

Somma aggiuntiva 14 mensilità Pagamento a luglio 2018 Messaggio INPS n. 2389/2018 Adelmo Mattioli 1 Somma aggiuntiva Requisiti anagrafici Il beneficiario deve avere compiuto 64 anni di età entro il 31

CIRCOLARE N. 28. Roma, 12 giugno 2000

CIRCOLARE N. 28 Roma, 12 giugno 2000 Div. 3^ Prot.n.0041469 ALLE AMMINISTRAZIONI CENTRALI DELLO STATO ALLE AZIENDE AUTONOME DELLO STATO AGLI UFFICI CENTRALI DI BILANCIO AI SERVIZI ED AGLI UFFICI DI RAGIONERIA

CIRCOLARE N. 28 Roma, 12 giugno 2000 Div. 3^ Prot.n.0041469 ALLE AMMINISTRAZIONI CENTRALI DELLO STATO ALLE AZIENDE AUTONOME DELLO STATO AGLI UFFICI CENTRALI DI BILANCIO AI SERVIZI ED AGLI UFFICI DI RAGIONERIA

MODELLO DI DOMANDA ASSEGNO PER IL NUCLEO FAMILIARE. DATI ANAGRAFICI DEL RICHIEDENTE (Compilare e barrare le caselle)

") MODELLO DI DOMANDA ASSEGNO PER IL NUCLEO FAMILIARE Al DATI ANAGRAFICI DEL RICHIEDENTE (Compilare e barrare le caselle) Matricola n. codice fiscale luogo di nascita celibe/nubile coniugato/a vedovo/a separato/a

MODELLO DI DOMANDA ASSEGNO PER IL NUCLEO FAMILIARE Al DATI ANAGRAFICI DEL RICHIEDENTE (Compilare e barrare le caselle) Matricola n. codice fiscale luogo di nascita celibe/nubile coniugato/a vedovo/a separato/a

Rinnovo 2007 - Tabelle

Istituto Nazionale Previdenza Sociale Direzione centrale delle Prestazioni Rinnovo 2007 - Tabelle Decreto del 20 novembre 2006 Gazzetta ufficiale n. 294 del 19 dicembre 2006 A cura della Direzione Centrale

Istituto Nazionale Previdenza Sociale Direzione centrale delle Prestazioni Rinnovo 2007 - Tabelle Decreto del 20 novembre 2006 Gazzetta ufficiale n. 294 del 19 dicembre 2006 A cura della Direzione Centrale

Somma aggiuntiva 14 mensilità

Somma aggiuntiva 14 mensilità Pagamento a luglio 2017 Aggiornamento con la legge di stabilità 2017 n. 232/2016 in attesa circolare INPS Adelmo Mattioli 1 Somma aggiuntiva La somma aggiuntiva è stata attribuita

Somma aggiuntiva 14 mensilità Pagamento a luglio 2017 Aggiornamento con la legge di stabilità 2017 n. 232/2016 in attesa circolare INPS Adelmo Mattioli 1 Somma aggiuntiva La somma aggiuntiva è stata attribuita

OGGETTO: Articolo 5, commi da 1 a 4, del decreto legge 2 luglio 2007, n.81, convertito con modificazioni nella legge 3 agosto 2007, n.127.

Direzione Centrale Prestazioni Roma, 8 Ottobre 2007 Circolare n. 119 Allegati 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali

Direzione Centrale Prestazioni Roma, 8 Ottobre 2007 Circolare n. 119 Allegati 2 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 2 08.03.2016 730: chi lo può presentare e casi di esonero Categoria: Dichiarazione Sottocategoria: 730 Il modello 730 deve essere presentato

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 2 08.03.2016 730: chi lo può presentare e casi di esonero Categoria: Dichiarazione Sottocategoria: 730 Il modello 730 deve essere presentato

file://f:\fulvia\messaggio%20numero%2027260%20del%2004-12-2008.htm

Pagina 1 di 5 Ufficio di Segreteria del Direttore generale Roma, 04-12-2008 Messaggio n. 27260 Allegati 2 OGGETTO: Carta acquisti. Ulteriori chiarimenti. Ai Direttori regionali Ai Direttori provinciali

Pagina 1 di 5 Ufficio di Segreteria del Direttore generale Roma, 04-12-2008 Messaggio n. 27260 Allegati 2 OGGETTO: Carta acquisti. Ulteriori chiarimenti. Ai Direttori regionali Ai Direttori provinciali

Indicizzazione trattamenti pensionistici ed assistenziali INPS 2019

Indicizzazione trattamenti pensionistici ed assistenziali INPS 2019 La legge di Bilancio per il 2019 (art. 1, c. 260 della L. 145/2018), approvata in via definitiva successivamente alla data di pubblicazione

Indicizzazione trattamenti pensionistici ed assistenziali INPS 2019 La legge di Bilancio per il 2019 (art. 1, c. 260 della L. 145/2018), approvata in via definitiva successivamente alla data di pubblicazione

Roma, 25/09/2007. Ai Direttori delle Sedi Provinciali e Territoriali. Alle Organizzazioni Sindacali Nazionali dei Pensionati. Agli Enti di Patronato

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 25/09/2007 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali Nazionali dei Pensionati

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica Roma, 25/09/2007 Ai Direttori delle Sedi Provinciali e Territoriali Alle Organizzazioni Sindacali Nazionali dei Pensionati

Ai gentili Clienti Loro sedi CIRCOLARE INFORMATIVA N. 10/2016 OGGETTO: RIMBORSO CANONE RAI. Premessa

Ai gentili Clienti Loro sedi CIRCOLARE INFORMATIVA N. 10/2016 OGGETTO: RIMBORSO CANONE RAI Premessa Con la pubblicazione del provvedimento del 2 agosto 2016 (Prot. n. 125604/2016), l Agenzia delle Entrate

Ai gentili Clienti Loro sedi CIRCOLARE INFORMATIVA N. 10/2016 OGGETTO: RIMBORSO CANONE RAI Premessa Con la pubblicazione del provvedimento del 2 agosto 2016 (Prot. n. 125604/2016), l Agenzia delle Entrate

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 92 18.05.2015 Pensionati pubblici: la quattordicesima 2015 Per poter ottenere la quattordicesima con la rata di luglio, occorre

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 92 18.05.2015 Pensionati pubblici: la quattordicesima 2015 Per poter ottenere la quattordicesima con la rata di luglio, occorre

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI PER IL PAGAMENTO DELLE ENTRATE TRIBUTARIE Indice: Art. 1 Oggetto del Regolamento Art. 2 Criteri di ammissione al beneficio della rateizzazione Art. 3 Contenuto

CIRCOLARE N. 28. Roma,

CIRCOLARE N. 28 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE PER GLI ORDINAMENTI DEL PERSONALE E L'ANALISI DEI COSTI DEL LAVORO PUBBLICO UFFICIO IV Roma, 26.05.2003 Prot. Nr.

CIRCOLARE N. 28 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE PER GLI ORDINAMENTI DEL PERSONALE E L'ANALISI DEI COSTI DEL LAVORO PUBBLICO UFFICIO IV Roma, 26.05.2003 Prot. Nr.

Modello 730 presentato al CAF LE OPERAZIONI DI CONGUAGLIO. AF n. 09/2013. Dalla nostra NewsLetter di maggio 2013

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

AF n. 09/2013 Dalla nostra NewsLetter di maggio 2013 Agenzia Entrate Circolare 14/E - Modello 730/2013 - Redditi 2012 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 65 03.04.2017 Quattordicesima 2017: i chiarimenti dell INPS Misure, requisiti e condizioni della nuova quattordicesima 2017 Categoria:

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 65 03.04.2017 Quattordicesima 2017: i chiarimenti dell INPS Misure, requisiti e condizioni della nuova quattordicesima 2017 Categoria:

INFORMATIVA mercoledì 4 maggio 2016

Prot. n. CPI/219 LA MODIFICA AL SISTEMA DI PAGAMENTO DEL CANONE RAI Prorogato al 16 maggio 2016 il termine per l autocertificazione della non detenzione di apparecchi televisivi La legge di stabilità per

Prot. n. CPI/219 LA MODIFICA AL SISTEMA DI PAGAMENTO DEL CANONE RAI Prorogato al 16 maggio 2016 il termine per l autocertificazione della non detenzione di apparecchi televisivi La legge di stabilità per

Rilevanze2004.xls 23/01/2004

Rigo di reddito lavoro dipendente ecc. presato in Italia Arretrati lavoro dipendente ecc prestato in Italia lavoro autonomo ecc. Pensioni dirette erogati da Stati esteri Pensioni ai superstiti erogate

Rigo di reddito lavoro dipendente ecc. presato in Italia Arretrati lavoro dipendente ecc prestato in Italia lavoro autonomo ecc. Pensioni dirette erogati da Stati esteri Pensioni ai superstiti erogate

Tabelle rinnovo 2004

Direzione Centrale Per le Prestazioni Tabelle rinnovo 2004 Indice di perequazione applicato al 2,5% (2,44% per indennità INVCIV) A cura della Direzione Centrale per le Pensioni - Gruppo Controllo Elaborazione

Direzione Centrale Per le Prestazioni Tabelle rinnovo 2004 Indice di perequazione applicato al 2,5% (2,44% per indennità INVCIV) A cura della Direzione Centrale per le Pensioni - Gruppo Controllo Elaborazione

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

OGGETTO: Richiesta A.N.F (assegno nucleo familiare). per il periodo MATRIMONIO

. per il periodo MATRIMONIO") Prot. CNR (riservato al Protocollo della Sede Centrale del CNR) Al Consiglio Nazionale delle Ricerche D.C.G.R.U. - Stato Giuridico e Trattamento Economico del Personale Sezione Detrazioni d'imposta e Assegno

Prot. CNR (riservato al Protocollo della Sede Centrale del CNR) Al Consiglio Nazionale delle Ricerche D.C.G.R.U. - Stato Giuridico e Trattamento Economico del Personale Sezione Detrazioni d'imposta e Assegno

ERRATA CORRIGE: Allegato 1 alla Circolare n.195/2015 al 30/09/2016

ERRATA CORRIGE: Allegato 1 alla Circolare n.195/2015 al 30/09/2016 Tabella 2 Rilevanza 1: Integrazione al minimo, art. 6, comma 1, della L. n. 638/1983 delle pensioni con decorrenza anteriore all anno

ERRATA CORRIGE: Allegato 1 alla Circolare n.195/2015 al 30/09/2016 Tabella 2 Rilevanza 1: Integrazione al minimo, art. 6, comma 1, della L. n. 638/1983 delle pensioni con decorrenza anteriore all anno

DICHIARAZIONE ANNUALE PER IL DIRITTO ALLE DETRAZIONI D IMPOSTA

Settore III ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) La legge finanziaria 2008 prevede che ogni anno sia presentata la dichiarazione

Settore III ALLE DETRAZIONI D IMPOSTA (articolo 23 del D.P.R. 29 settembre 1973, n. 600 e successive modifiche e integrazioni) La legge finanziaria 2008 prevede che ogni anno sia presentata la dichiarazione

INCA-CGIL Pagamento sulla pensione di dicembre 2011 dell importo aggiuntivo di euro 154,94

INCA-CGIL Pagamento sulla pensione di dicembre 2011 dell importo aggiuntivo di euro 154,94 Articolo 70 70 della legge 23 23 dicembre 2000, n. n. 388 (finanziaria 2001) 1 Importo aggiuntivo di euro 154,94

INCA-CGIL Pagamento sulla pensione di dicembre 2011 dell importo aggiuntivo di euro 154,94 Articolo 70 70 della legge 23 23 dicembre 2000, n. n. 388 (finanziaria 2001) 1 Importo aggiuntivo di euro 154,94

NUOVE MODALITA DI PAGAMENTO DEL CANONE RAI ESONERO

Circ. 02/E/160415 ver10 160426 San Fior, lì 16/04/2016 Ai gentili Clienti Loro sedi Oggetto: NUOVE MODALITA DI PAGAMENTO DEL CANONE RAI ESONERO Premessa Il canone Rai è dovuto dai possessori (meglio, dai

Circ. 02/E/160415 ver10 160426 San Fior, lì 16/04/2016 Ai gentili Clienti Loro sedi Oggetto: NUOVE MODALITA DI PAGAMENTO DEL CANONE RAI ESONERO Premessa Il canone Rai è dovuto dai possessori (meglio, dai

Zona. Valdinievole 0573978281/2 0537508465. DICHIARAZIONE SOSTITUTIVA Resa ai sensi dell art. 76 D.P.R. 445 del 28.12.2000

Modello per ciechi totali Comune di Pistoia Servizio Assistenza Sociale Comunale - Ufficio Provinciale Invalidi Civili Viale Adua 123 (Palazzo INPS) Telefono 0573/994437 fax 0573/508467 Modulo per la concessione

Modello per ciechi totali Comune di Pistoia Servizio Assistenza Sociale Comunale - Ufficio Provinciale Invalidi Civili Viale Adua 123 (Palazzo INPS) Telefono 0573/994437 fax 0573/508467 Modulo per la concessione

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO 2017.

CERTIFICAZIONE UNICA 208 DATI ANAGRAFICI 02696630587 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, N. 322, RELATIVA ALL'ANNO 207 AL DATORE DI LAVORO, Cognome o Denominazione

CERTIFICAZIONE UNICA 208 DATI ANAGRAFICI 02696630587 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, N. 322, RELATIVA ALL'ANNO 207 AL DATORE DI LAVORO, Cognome o Denominazione

CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / DATI ANAGRAFICI fiscale Cognome o Denominazione Nome AL

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / DATI ANAGRAFICI fiscale Cognome o Denominazione Nome AL

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 231 13.12.2016 Legge di Bilancio 2017: le novità sulla Quattordicesima Maggiorazione della quattordicesima di circa il 30% e ampliamento

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 231 13.12.2016 Legge di Bilancio 2017: le novità sulla Quattordicesima Maggiorazione della quattordicesima di circa il 30% e ampliamento

Presentazione del modello Red all'inps: chi è obbligato, per quali prestazioni si deve presentare, quali redditi vanno indicati.

Red 2019: come fare Autore : Noemi Secci Data: 07/02/2019 Presentazione del modello Red all'inps: chi è obbligato, per quali prestazioni si deve presentare, quali redditi vanno indicati. Percepisci una

Red 2019: come fare Autore : Noemi Secci Data: 07/02/2019 Presentazione del modello Red all'inps: chi è obbligato, per quali prestazioni si deve presentare, quali redditi vanno indicati. Percepisci una

ROMA. Responsabili Sedi caf Operatori fiscali loro sedi. e p.c. FNP Cisl Roma Caf nazionale loro sedi. giovedì, 02 set. 10

Ai e p.c. e p.c. Responsabili Sedi caf Operatori fiscali loro sedi Responsabili Cisl Usm e Zona Collaboratori FNP Cisl loro sedi UST Cisl Roma FNP Cisl Roma Caf nazionale loro sedi giovedì, 02 set. 10

Ai e p.c. e p.c. Responsabili Sedi caf Operatori fiscali loro sedi Responsabili Cisl Usm e Zona Collaboratori FNP Cisl loro sedi UST Cisl Roma FNP Cisl Roma Caf nazionale loro sedi giovedì, 02 set. 10

Assegno sociale 2016: requisiti e pagamento

Assegno sociale 2016: requisiti e pagamento Autore : Noemi Secci Data: 15/02/2016 Pensione sociale ed assegno sociale 2016: chi ha diritto al trattamento, come fare domanda, quanto spetta. L assegno sociale,

Assegno sociale 2016: requisiti e pagamento Autore : Noemi Secci Data: 15/02/2016 Pensione sociale ed assegno sociale 2016: chi ha diritto al trattamento, come fare domanda, quanto spetta. L assegno sociale,

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

Istruzioni per la compilazione DF RED - Quadro B. Istruzioni per la compilazione Pagina 1 di 7

Istruzioni per la compilazione DF RED - Quadro B Istruzioni per la compilazione Pagina 1 di 7 Nel Quadro B, qualora ne abbia diritto, il pensionato dovrà indicare le detrazioni d imposta da applicare sul

Istruzioni per la compilazione DF RED - Quadro B Istruzioni per la compilazione Pagina 1 di 7 Nel Quadro B, qualora ne abbia diritto, il pensionato dovrà indicare le detrazioni d imposta da applicare sul

Come accennato, sono tenuti al versamento del secondo acconto, con le diverse modalità di cui si dirà in seguito:

(fonte Agenzia Entrate) Il 30 novembre è il termine ultimo per versare la seconda o unica rata dell acconto IRPEF da parte delle persone fisiche tenute alla presentazione del Modello Unico e dell acconto

(fonte Agenzia Entrate) Il 30 novembre è il termine ultimo per versare la seconda o unica rata dell acconto IRPEF da parte delle persone fisiche tenute alla presentazione del Modello Unico e dell acconto

ASSEGNO NUCLEO FAMILIARE WEB

ASSEGNO NUCLEO FAMILIARE WEB Accesso: Servizio Intranet del sito della Regione sezione Homepage icona Assegni nucleo familiare ; all interno della pagina si trova il Collegamento a Assegni nucleo familiare.

ASSEGNO NUCLEO FAMILIARE WEB Accesso: Servizio Intranet del sito della Regione sezione Homepage icona Assegni nucleo familiare ; all interno della pagina si trova il Collegamento a Assegni nucleo familiare.

SECONDO ACCONTO d IMPOSTA 2010 IRPEF, IRES e IRAP

Circolare informativa per la clientela n. 30/2010 del 4 novembre 2010 d IMPOSTA 2010 IRPEF, IRES e IRAP In questa Circolare 1. Acconti Irpef e Ires: soggetti obbligati 2. Persone fisiche 3. Società di

Circolare informativa per la clientela n. 30/2010 del 4 novembre 2010 d IMPOSTA 2010 IRPEF, IRES e IRAP In questa Circolare 1. Acconti Irpef e Ires: soggetti obbligati 2. Persone fisiche 3. Società di

i versamenti volontari

La contribuzione: i versamenti volontari COOPERLAVORO è promosso da www.cooperlavoro.it 1 Chi può fare versamenti volontari? 1. Gli iscritti in costanza di rapporto di lavoro (versamenti aggiuntivi periodici

La contribuzione: i versamenti volontari COOPERLAVORO è promosso da www.cooperlavoro.it 1 Chi può fare versamenti volontari? 1. Gli iscritti in costanza di rapporto di lavoro (versamenti aggiuntivi periodici

Assegno per il nucleo familiare Domanda per i lavoratori dipendenti - 1/8. Periodo dal al (gg/mm/aaaa) Variazione situazione nucleo familiare dal

Variazione situazione nucleo familiare dal") Domanda per i lavoratori dipendenti - 1/8 PROTOCOLLO Periodo dal al (gg/mm/aaaa) Variazione situazione nucleo familiare dal (gg/mm/aaaa) ALL' AZIENDA COG CODICE FISCALE NATO/A IL GG/MM/AAAA CITTADINANZA

Domanda per i lavoratori dipendenti - 1/8 PROTOCOLLO Periodo dal al (gg/mm/aaaa) Variazione situazione nucleo familiare dal (gg/mm/aaaa) ALL' AZIENDA COG CODICE FISCALE NATO/A IL GG/MM/AAAA CITTADINANZA

A TUTTE LE AZIENDE INTERESSATE. Conegliano, lì 26 Giugno Circolare 26/2014. Oggetto: MODULI PER L ASSEGNO AL NUCLEO FAMILIARE

A TUTTE LE AZIENDE INTERESSATE Circolare 26/2014 Conegliano, lì 26 Giugno 2014 Oggetto: MODULI PER L ASSEGNO AL NUCLEO FAMILIARE L azienda consegna per i Signori dipendenti che già percepiscano la prestazione

A TUTTE LE AZIENDE INTERESSATE Circolare 26/2014 Conegliano, lì 26 Giugno 2014 Oggetto: MODULI PER L ASSEGNO AL NUCLEO FAMILIARE L azienda consegna per i Signori dipendenti che già percepiscano la prestazione

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

1 - Premessa. e, per conoscenza,

DIREZIONE CENTRALE DELLE PRESTAZIONI Roma, 01 marzo 2002 Circolare n. 44 Allegati 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

DIREZIONE CENTRALE DELLE PRESTAZIONI Roma, 01 marzo 2002 Circolare n. 44 Allegati 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI

LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI di Danilo Sciuto Pubblicato il 26 ottobre 2004 LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI Sotto l aspetto previdenziale, la figura del lavoratore

LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI di Danilo Sciuto Pubblicato il 26 ottobre 2004 LE PRECISAZIONI DELL INPS SUI LAVORATORI OCCASIONALI Sotto l aspetto previdenziale, la figura del lavoratore

Somma aggiuntiva 14 mensilità Pagamento effettuato in luglio 2016

Somma aggiuntiva 14 mensilità Pagamento effettuato in luglio 2016 Adelmo Mattioli 1 Somma aggiuntiva La somma aggiuntiva viene attribuita sulla mensilità di pensione di luglio ai soggetti che, alla data

Somma aggiuntiva 14 mensilità Pagamento effettuato in luglio 2016 Adelmo Mattioli 1 Somma aggiuntiva La somma aggiuntiva viene attribuita sulla mensilità di pensione di luglio ai soggetti che, alla data

NUOVO REGIME FORFETARIO DEI MINIMI DECORRENZA 1.1.2016

STUDIO PASSARELLI Rag. Adriano Commercialista - Revisore Contabile Tributi Lavoro - Società Circolare informativa per la clientela NUOVO REGIME FORFETARIO DEI MINIMI DECORRENZA 1.1.2016 In questa Circolare

STUDIO PASSARELLI Rag. Adriano Commercialista - Revisore Contabile Tributi Lavoro - Società Circolare informativa per la clientela NUOVO REGIME FORFETARIO DEI MINIMI DECORRENZA 1.1.2016 In questa Circolare

Area del Personale Milano, 8 giugno 2006 ADM/ELT/bd

Area del Personale Milano, 8 giugno 2006 ADM/ELT/bd CIRCOLARE 64 Prot. n. 0011880 A TUTTO IL PERSONALE LORO SEDI ASSEGNO PER IL NUCLEO FAMILIARE. Periodo 1.7.2006/30.6.2007 Si ricorda che, in applicazione

Area del Personale Milano, 8 giugno 2006 ADM/ELT/bd CIRCOLARE 64 Prot. n. 0011880 A TUTTO IL PERSONALE LORO SEDI ASSEGNO PER IL NUCLEO FAMILIARE. Periodo 1.7.2006/30.6.2007 Si ricorda che, in applicazione

Modulo P159_ foglio 1/3 Spett.le INARCASSA DIREZIONE ATTIVITÀ ISTITUZIONALI Ufficio Prestazioni Via Salaria, Roma

Modulo P159_2004 - foglio 1/3 Spett.le INARCASSA DIREZIONE ATTIVITÀ ISTITUZIONALI Ufficio Prestazioni Via Salaria, 229-00199 Roma Oggetto: Attestazione fiscale Mod. B - 2004 (da compilare nel caso in cui

Modulo P159_2004 - foglio 1/3 Spett.le INARCASSA DIREZIONE ATTIVITÀ ISTITUZIONALI Ufficio Prestazioni Via Salaria, 229-00199 Roma Oggetto: Attestazione fiscale Mod. B - 2004 (da compilare nel caso in cui

Domanda Assegno per il Nucleo Familiare (ANF 2016) dall Angolo del Dipendente (opzione operativa da luglio 2016)

dall Angolo del Dipendente (opzione operativa da luglio 2016)") Domanda Assegno per il Nucleo Familiare (ANF 2016) dall Angolo del Dipendente (opzione operativa da luglio 2016) Effettuare l accesso all Angolo del Dipendente con le credenziali in possesso (Istruzioni

Domanda Assegno per il Nucleo Familiare (ANF 2016) dall Angolo del Dipendente (opzione operativa da luglio 2016) Effettuare l accesso all Angolo del Dipendente con le credenziali in possesso (Istruzioni

Legge Finanziaria 2007 (art. 1 comma 6) Testo Unico del 22/12/1986 n. 917

Testo Unico del 22/12/1986 n. 917") Testo coordinato delle norme in materia modificate dalla Legge Finanziaria 2007 Legge Finanziaria 2007 (art. 1 comma 6) modifiche al Testo Unico del 22/12/1986 n. 917 (Artt. 3, 11, 12, 13 e 24) Alessandro

Testo coordinato delle norme in materia modificate dalla Legge Finanziaria 2007 Legge Finanziaria 2007 (art. 1 comma 6) modifiche al Testo Unico del 22/12/1986 n. 917 (Artt. 3, 11, 12, 13 e 24) Alessandro