Gruppo MIL-BVA B-52809/MDF

|

|

|

- Samuele Pizzi

- 8 anni fa

- Visualizzazioni

Transcript

1 Gruppo

2 La giornata di oggi: Cosa vi aspettate da questo incontro? Gli argomenti di oggi: L evoluzione della banca L utilizzo consapevole del denaro I sistemi di pagamento classici e le loro evoluzioni. Denaro contante, evasione fiscale, cosa possiamo fare per combattere l evasione fiscale. I nuovi sistemi di pagamento, moneta elettronica. Phishing come difendersi, utilizzo consapevole della rete. Servizi alla clientela 2

3 I bisogni bancari Pensare al futuro con serenità e proteggere il tenore di vita Risparmio Proteggersi dagli imprevisti Protezione Utilizzare strumenti di pagamento semplici e sicuri Pagamenti Realizzare un progetto /affrontare le difficoltà Credito

4 Il settore finanziario Il settore finanziario mette in connessione coloro che risparmiano, con coloro che intendono realizzare un progetto, ma non hanno risorse sufficienti. Fondi dei risparmiatori Finanziamenti a famiglie e imprese Finanziamento del ciclo economico Acquisto obbligazioni, azioni delle imprese 4

5 Budget familiare «bada alle piccole spese: una piccola falla affonda una grande nave» (B. Franklin) Le famiglie possono stilare un BILANCIO PERIODICO per monitorare la gestione del loro denaro. Si distinguono due voci: ENTRATE e USCITE. Entrate mensili: Uscite mensili: redditi da lavoro percepiti consumi correnti redditi di capitale beni durevoli 5

6 Risparmio La ricchezza delle famiglie, accumulata attraverso il risparmio, può essere impiegata in vari modi: depositi in conto corrente; investimenti finanziari;..che cos è il risparmio? investimenti immobiliari *; investimenti in conoscenza**. * es: un abitazione acquistata oggi, produce un rendimento per anni. Se la affittiamo, è dato dal canone di locazione; se la abitiamo, è dato dai servizi che la casa offre, che saremmo costretti in mancanza ad acquistare nel mercato; ** es: università: oggi costa denaro e sacrifici, poi produce «rendimento» per molti anni, che si materializza nella crescita culturale e umana; 6

7 ASSEGNO BANCARIO/CIRCOLARE RICEVUTA BANCARIA R.I.D. 7

8 8

9 SEPA Single Euro Payments Area (Area Unica dei Pagamenti in Euro) La SEPA è l'area in cui i cittadini, e le imprese, possono effettuare e ricevere pagamenti in euro, sia all'interno dei confini nazionali che fra i paesi che ne fanno parte, secondo condizioni di base, diritti ed obblighi uniformi. La SEPA ricomprende tutti i pagamenti in euro effettuati all'interno dei 27 Stati Membri dell'unione Europea (UE) con l'aggiunta dell'islanda, della Norvegia, del Liechtenstein, della Svizzera e del Principato di Monaco. L'IBAN A partire da gennaio 2008 le 'coordinate bancarie' ABI, CAB e n di conto sono state dismesse e sostituite dall'iban, che deve essere utilizzato obbligatoriamente come codice unico per l'esecuzione delle transazioni. L'IBAN (International Bank Account Number) è il codice unico bancario, composto da una serie di numeri e lettere (per l'italia 27) che identificano, in maniera standard, il paese in cui è tenuto il conto, la banca, lo sportello e il conto corrente di ciascun cliente. E' completato da specifici caratteri di controllo. 9

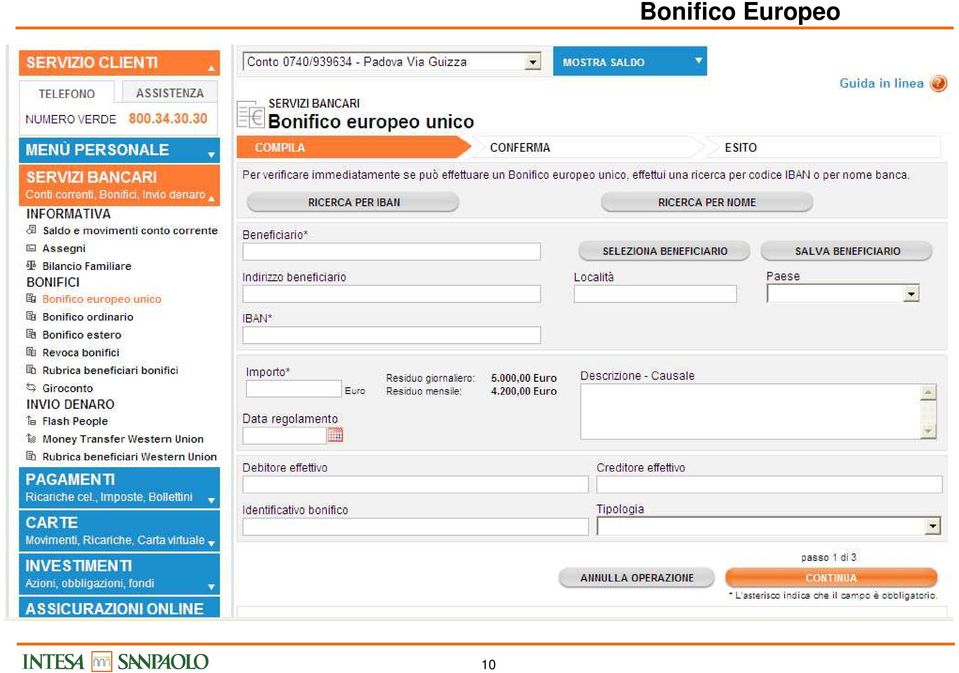

10 Bonifico Europeo 10

11 Contante!!! 25 giugno maggio agosto dicembre OGGI qual è il limite per il pagamento in contanti? Qual è la proposta per 2015? 11

12 Contante!!! Gli introvabili 500 E allora dove sono? La risposta è in un recente rapporto della fondazione ICSA sull'esportazione illegale di capitali: la maggior parte delle banconote da 500 euro circolanti in Italia (si parla di una quota pari ai 4/5 del totale) sarebbe allocato in tre aree ben definite: i comuni a ridosso del confine italo-svizzero, la provincia di Forlì e il Triveneto, ovvero le tre 'rampe' di fuga dei capitali dal nostro territorio, così come del loro rientro clandestino in Italia. 12

13 Utilizzo moneta elettronica? Per quale motivo si utilizza poco la moneta elettronica? 1. Ho paura delle frodi. 2. Non conosco il suo funzionamento. 3. Non mi rendo conto di quanto spendo. 4. E più veloce pagare in contanti. 5. Elevati costi di utilizzo. 6. altri motivi 13

14 Non mi rendo conto quanto spendo? 14

15 I costi - Circuiti di Pagamento Italiani: Bancomat, PagoBancomat, Postamat Internazionali: Diners, American Express, Visa, Mastercard (Cirrus; Maestro). Consorzio MasterCard comprende: - circuito Cirrus: consente alle carte di effettuare operazioni di prelievo presso gli sportelli ATM, digitando un codice di sicurezza PIN, come una carta bancomat; - circuito Maestro: consente al titolare della carta di credito di effettuare pagamenti tramite Pos (point of sale). E possibile inoltre effettuare pagamenti on line. 15

16 E s i g e n z e Carte prepagate Carte debito Carte credito CARTA PLATINO La carta che si crede un conto C l i e n t e l a FLASH Quando sono nate le carte ricaricabili? CARTA BANCOMAT CARTA ORO CARTA BLU CARTA ALITALIA SUPERFLASH Pago prima Pago subito Pago dopo 16

17 Spot Mastercard 17

18 ATM & MTA 24 h L'elevata diffusione delle carte di debito ha indotto gli Istituti Bancari ad ampliare la gamma dei servizi offerti attraverso gli ATM, postazioni automatiche per l'utilizzo delle carte nelle funzioni previste (ad es. prelievi di contante, pagamenti, funzioni informative, ecc.) In particolare, per poter convertire il denaro fisico cash in moneta elettronica si rende necessario effettuare il versamento presso gli sportelli della banca o tramite gli sportelli bancomat di ultima generazione Versamento contante Consultazione saldo e movimenti conto corrente Bonifici, pagamento bollette, canone TV, etc.. Ricarica del cellulare Iniziative BENEFICHE 18

19 Come si pagherà in futuro? Cos'è: MasterCard PayPass è una nuova tecnologia che consente di effettuare tutte le spese fino a 25 euro. E' come avere sempre il contante giusto a portata di mano. 1. E' impossibile pagare "per sbaglio"; la carta funziona solo se la si avvicina al lettore. 2. Non c'è alcun rischio di doppio addebito: anche se la carta sfiora più di una volta il lettore, sarà sempre registrata una sola transazione. 3. L'importo massimo pagabile in modalità PayPass è di 25, per importi superiori verrà richiesto l'inserimento del codice PIN. 19

20 20

21 MasterCard PayPass Locator 21

22 Come si pagherà in futuro? Cellulare - PayPass - NFC 22

23 Pagamenti sicuri internet 23

24 Carta usa e getta Sito sicuro 24

25 Carta usa e getta 1/3 25

26 Carta usa e getta 2/3 26

27 Carta usa e getta 3/3 27

28 app LA TUA BANCA 28

29 Le operazioni di finanziamento ai privati

30 Il credito responsabile! Avere una conoscenza finanziaria di base aiuta ad essere consapevoli e a non trovarsi in situazioni gravose da gestire. Quando si accende un finanziamento è fondamentale analizzarlo analiticamente nelle componenti economiche al fine di identificare il prodotto più adatto ed evitare di trovarsi impreparati rispetto agli impegni economici già assunti.

31 Indebitamento Che cos è un DEBITO? è un obbligo giuridico di rimborso a chi ha prestato il denaro, che viene remunerato con l interesse, in % sull importo Oggi molti acquisti vengono finanziati con le rate sostenibile Si parla di indebitamento: eccessivo Sovraindebitamento (dipendenti/indipendenti dai comportamenti individuali)

32 Le esigenze finanziarie del cliente privato Quali sono le forme tecniche per soddisfare le esigenze del cliente privato? Apertura di credito in cc; Carte credito; Credito al consumo (finanziamenti rateali); Mutuo

33 Prestiti Personali DEFINIZIONE Finanziamento con il quale la Banca concede in prestito una somma di denaro per l'acquisto di beni o servizi. La somma finanziata deve essere restituita con rate periodiche corrispondendo gli interessi maturati IL PRESTITO D ONORE Prestito ponte tra l'università e il lavoro, pensato per dare agli studenti universitari in regola con gli studi la possibilità di finanziare i propri studi a condizioni vantaggiose, senza richiesta di garanzia patrimoniale o personale come ad esempio la firma dei genitori. CARATTERISTICHE Erogazione: concessione di un apertura di credito in conto corrente della durata massima di 5 anni. L ammontare annuo accordato viene messo a disposizione dello studente in tranche generalmente semestrali a condizione che vengano rispettati i requisiti di regolarità negli studi. Periodo ponte: per 12 mesi dalla conclusione dell erogazione delle tranche previste, lo studente non riceverà più erogazioni e non dovrà restituire nulla. Tale periodo serve per consentire allo studente di trovare un lavoro. Rimborso: al termine del periodo ponte le somme utilizzate dallo studente e gli interessi maturati sulle stesse dovranno essere restituiti alla Banca in unica soluzione oppure attraverso un prestito personale di pari importo in massimo 8 anni.

34 IL MUTUO Coordinamento Territoriale Prodotti Direzione Regionale Veneto, Friuli V.G. e Trentino A.A.

35 Mutui DEFINIZIONE CARATTERISTICHE A norma dell art c.c. il mutuo è il contratto col quale una parte (mutuante) consegna all'altra (mutuatario) una determinata quantità di danaro o di altre cose fungibili, e l'altra si obbliga a restituire altrettante cose della stessa specie e quantità. In altre parole consiste nel trasferire una somma di denaro da un soggetto, che generalmente è una Banca, ad un altro soggetto che si impegna a restituirla aumentata dagli interessi. Generalmente il mutuo ha una durata superiore ai 5 anni La Banca, nel momento in cui lo concede, chiede delle garanzie per tutelarsi in caso di insolvenza, ovvero di mancato pagamento delle rate, da parte del debitore. Si parla di mutuo ipotecario se la garanzia è rappresentata dall iscrizione di ipoteca su un immobile. Viene stipulato in presenza di un notaio, il quale provvederà a stipulare il contratto e a registrarlo presso gli uffici competenti FINALITA Abitativa: permette l acquisto, la costruzione e ristrutturazione di un unità immobiliare ad uso abitativo, sia prima che seconda casa, ubicata nel territorio italiano Spese e investimento: soddisfa bisogni differenti da quello abitativo, come spese e/o investimenti materiali e immateriali (es. acquisto auto, barche, macchinari anche di tipo informatico, corsi universitari/master, ecc.), acquisto di immobili non abitativi (quali ad esempio: loft, box non pertinenziali, ecc), acquisto di immobili abitativi ubicati all estero. SURROGA Soluzione rivolta a chi -titolare di un mutuo contratto presso altre Banche -vuole rinegoziare il mutuo stesso con un altra Banca per un importo esattamente uguale al debito residuo.

L offerta di Banca CR Firenze riservata ai dipendenti del COMUNE DI FIRENZE. Un nuovo accordo più vantaggi per Voi PRESTITO DIPENDENTI PUBBLICI

Un nuovo accordo più vantaggi per Voi L offerta di Banca CR Firenze riservata ai dipendenti del COMUNE DI FIRENZE PRESTITO DIPENDENTI PUBBLICI Firenze, gennaio 2012 Prestito Dipendenti Pubblici. Vieni

Un nuovo accordo più vantaggi per Voi L offerta di Banca CR Firenze riservata ai dipendenti del COMUNE DI FIRENZE PRESTITO DIPENDENTI PUBBLICI Firenze, gennaio 2012 Prestito Dipendenti Pubblici. Vieni

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 SCHEDA STANDARD DESCRIZIONE PATTI CHIARI 2 OPERATIVITA' CORRENTE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 SCHEDA STANDARD DESCRIZIONE PATTI CHIARI 2 OPERATIVITA' CORRENTE

MODULO 2 VERIFICA GUIDATA DI FINE UNITA 1

Modulo 2 unità 1 erifica guidata di fine unità pag. 1 di 5 MODULO 2 ERIICA GUIDATA DI INE UNITA 1 Gli strumenti elettronici di regolamento 1. Segna con una crocetta la risposta esatta. 1. L utilizzo di

Modulo 2 unità 1 erifica guidata di fine unità pag. 1 di 5 MODULO 2 ERIICA GUIDATA DI INE UNITA 1 Gli strumenti elettronici di regolamento 1. Segna con una crocetta la risposta esatta. 1. L utilizzo di

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

i campi non compilati corrispondono alla stessa "voce" utilizzata nella scheda standard PattiChiari.

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

Servizi Banca Popolare di Sondrio dedicati agli iscritti ENPAM

Servizi Banca Popolare di Sondrio dedicati agli iscritti ENPAM CONTO CORRENTE ISCRITTI ENPAM Operazione Tasso creditore Tasso debitore (l'importo è determinato e concesso a insindacabile giudizio della

Servizi Banca Popolare di Sondrio dedicati agli iscritti ENPAM CONTO CORRENTE ISCRITTI ENPAM Operazione Tasso creditore Tasso debitore (l'importo è determinato e concesso a insindacabile giudizio della

METODOLOGIA PER IL CALCOLO DELL INDICATORE SINTETICO DI COSTO PER I CONTI CORRENTI

Allegato 5A METODOLOGIA PER IL CALCOLO DELL INDICATORE SINTETICO DI COSTO PER I CONTI CORRENTI 1. Premessa L ISC comprende tutte le spese e le commissioni che sarebbero addebitate al cliente nel corso

Allegato 5A METODOLOGIA PER IL CALCOLO DELL INDICATORE SINTETICO DI COSTO PER I CONTI CORRENTI 1. Premessa L ISC comprende tutte le spese e le commissioni che sarebbero addebitate al cliente nel corso

Numero operazioni in franchigia con un minimo forfait trimestrale Recupero imposta di bollo con periodicità annuale. Spese per singola scrittura

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTI CHIARI data aggiornamento 01/09/2014 TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2.1 Spese fisse di gestione 2.1.1 Spese di invio estratto conto 2.1.2 Spese di liquidazione - Estratto Conto Movimenti (con periodicità minima annuale)

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2.1 Spese fisse di gestione 2.1.1 Spese di invio estratto conto 2.1.2 Spese di liquidazione - Estratto Conto Movimenti (con periodicità minima annuale)

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA Aggiornamento del 14/03/2007 1 SCHEDA STANDARD DESCRIZIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA Aggiornamento del 14/03/2007 1 SCHEDA STANDARD DESCRIZIONE

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Sistemi di pagamento tasse modalità e strumenti

Sistemi di pagamento tasse modalità e strumenti Argomenti TASSE UNIVERSITARIE: IL SISTEMA MAV (rate iscrizione) I CANALI DI PAGAMENTO MAV E LORO UTILIZZO ALTRE TIPOLOGIE DI TASSE MEDIANTE MODULI A CODICE

Sistemi di pagamento tasse modalità e strumenti Argomenti TASSE UNIVERSITARIE: IL SISTEMA MAV (rate iscrizione) I CANALI DI PAGAMENTO MAV E LORO UTILIZZO ALTRE TIPOLOGIE DI TASSE MEDIANTE MODULI A CODICE

Scopri il Conto di base

Un conto con spese molto contenute per tutti, senza canone né imposta di bollo per chi oggi è in difficoltà economiche e a canone zero o ridotto per i pensionati. LOGO BANCA Il Conto di base 6 Il Conto

Un conto con spese molto contenute per tutti, senza canone né imposta di bollo per chi oggi è in difficoltà economiche e a canone zero o ridotto per i pensionati. LOGO BANCA Il Conto di base 6 Il Conto

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

indica le spese che il cliente è comunque tenuto a sostenere, Spese fisse di gestione

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

I sei profili relativi ai conti a pacchetto sono:

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

On Card. Camerino, 15 Novembre 2011 Presentazione On Card 1

Camerino, 15 Novembre 2011 Presentazione On Card 1 Cosa è On Card 1/2 Nasce dalla collaborazione tra l ERSU di Camerino e Banca delle Marche. È una carta conto : prepagata, ricaricabile, immediatamente

Camerino, 15 Novembre 2011 Presentazione On Card 1 Cosa è On Card 1/2 Nasce dalla collaborazione tra l ERSU di Camerino e Banca delle Marche. È una carta conto : prepagata, ricaricabile, immediatamente

In banca! Parte I: preparazione. Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

ISC CONTI CORRENTI E PROFILI OPERATIVITA

ISC CONTI CORRENTI E PROFILI OPERATIVITA Che cos'è l'indicatore Sintetico di Costo (ISC)? L'Indicatore Sintetico di Costo (ISC) è una misura espressa in termini monetari (cioè in Euro), finalizzata a quantificare

ISC CONTI CORRENTI E PROFILI OPERATIVITA Che cos'è l'indicatore Sintetico di Costo (ISC)? L'Indicatore Sintetico di Costo (ISC) è una misura espressa in termini monetari (cioè in Euro), finalizzata a quantificare

GLI STRUMENTI DI PAGAMENTO. Anno scolastico 2014-15

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

CONVENZIONE BANCARIA NAZIONALE. tra. Offerta riservata alle IMPRESE ASSOCIATE. Gennaio 2013

CONVENZIONE BANCARIA NAZIONALE tra CNA e UNIPOL BANCA S.p.A. Offerta riservata alle IMPRESE ASSOCIATE Gennaio 2013 Condizioni valide sino al 30/03/2013 1. I CONTI CORRENTI: Formula Impresa, la nuova offerta

CONVENZIONE BANCARIA NAZIONALE tra CNA e UNIPOL BANCA S.p.A. Offerta riservata alle IMPRESE ASSOCIATE Gennaio 2013 Condizioni valide sino al 30/03/2013 1. I CONTI CORRENTI: Formula Impresa, la nuova offerta

ESTINZIONE ANTICIPATA DEI MUTUI

ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori 1. Qual è la novità introdotta dall Accordo ABI

ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori 1. Qual è la novità introdotta dall Accordo ABI

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

10. Se in un negozio mi chiedono carta o bancomat cosa devo rispondere?

INDICE 1. Qual è la differenza tra una normale carta prepagata e Genius Card? 2. Cosa significa che Genius Card è nominativa? 3. Che cos è il codice IBAN? 4. Il codice IBAN di Genius Card è diverso da

INDICE 1. Qual è la differenza tra una normale carta prepagata e Genius Card? 2. Cosa significa che Genius Card è nominativa? 3. Che cos è il codice IBAN? 4. Il codice IBAN di Genius Card è diverso da

Offerta della Banca Popolare di Vicenza riservata agli associati

Offerta della Banca Popolare di Vicenza riservata agli associati Soluzioni di Conto Corrente Principali condizioni e caratteristiche Semprepiù Famiglia Light Con un canone mensile particolarmente contenuto

Offerta della Banca Popolare di Vicenza riservata agli associati Soluzioni di Conto Corrente Principali condizioni e caratteristiche Semprepiù Famiglia Light Con un canone mensile particolarmente contenuto

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

CONVENZIONE BANCARIA NAZIONALE. tra. CGIL e UNIPOL BANCA S.p.A. Offerta riservata a ISCRITTI. Luglio 2014

CONVENZIONE BANCARIA NAZIONALE tra CGIL e UNIPOL BANCA S.p.A. Offerta riservata a ISCRITTI Luglio 2014 Messaggio pubblicitario con finalità promozionale. Per l elenco completo delle condizioni economiche

CONVENZIONE BANCARIA NAZIONALE tra CGIL e UNIPOL BANCA S.p.A. Offerta riservata a ISCRITTI Luglio 2014 Messaggio pubblicitario con finalità promozionale. Per l elenco completo delle condizioni economiche

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO tra le voci della "scheda standard" del c/c a pacchetto presente su www.comparaconti.it e le voci adottate dalla banca www.comparaconti.it Descrizione del

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO tra le voci della "scheda standard" del c/c a pacchetto presente su www.comparaconti.it e le voci adottate dalla banca www.comparaconti.it Descrizione del

Roma, 06/02/2013 Ai gentili Clienti Loro sedi

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 06/02/2013 Ai gentili Clienti Loro sedi OGGETTO: La limitazione alla circolazione del contante Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

VERIFICA DI FINE MODULO 2

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della. Messaggio Pubblicitario

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della Messaggio Pubblicitario Condizioni valide e aggiornate a maggio 2013 L offerta di Intesa Sanpaolo riservata a iscritti

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della Messaggio Pubblicitario Condizioni valide e aggiornate a maggio 2013 L offerta di Intesa Sanpaolo riservata a iscritti

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

Deutsche Bank. Ordine degli Ingegneri di COMO. Illustrazione dei servizi dedicati agli iscritti e ai dipendenti

Partnership Banking PBC Illustrazione dei servizi dedicati agli iscritti e ai dipendenti Ordine degli Ingegneri di COMO Una banca. Tanti servizi. Mille vantaggi. Marzo 2014 Ordine degli Ingegneri di Como

Partnership Banking PBC Illustrazione dei servizi dedicati agli iscritti e ai dipendenti Ordine degli Ingegneri di COMO Una banca. Tanti servizi. Mille vantaggi. Marzo 2014 Ordine degli Ingegneri di Como

Genius Card in versione UEFA Champions League

Genius Card in versione UEFA Champions League QUALI SONO LE MIE ESIGENZE Avere un prodotto semplice e conveniente per gestire in tutta sicurezza le principali esigenze di operatività bancaria, senza necessità

Genius Card in versione UEFA Champions League QUALI SONO LE MIE ESIGENZE Avere un prodotto semplice e conveniente per gestire in tutta sicurezza le principali esigenze di operatività bancaria, senza necessità

IL CONTO CORRENTE. Che cos è. Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo

e cosa sono i Profili tipo d utilizzo") Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Il fabbisogno finanziario rappresenta la parte del fabbisogno monetario complessivo coperta dai debiti di finanziamento.

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

OFFERTA DEDICATA AGLI ASSOCIATI FIAIP ESIGENZE PERSONALI

OFFERTA DEDICATA AGLI ASSOCIATI FIAIP ESIGENZE PERSONALI CONTO CORRENTE Canone trimestrale Costo unitario per stampa e invio documento di sintesi Costo unitario per stampa e invio estratto conto Costo

OFFERTA DEDICATA AGLI ASSOCIATI FIAIP ESIGENZE PERSONALI CONTO CORRENTE Canone trimestrale Costo unitario per stampa e invio documento di sintesi Costo unitario per stampa e invio estratto conto Costo

Profili di operatività Premessa Voci di costo Profili di utilizzo ISC Istruzioni per l uso Foglio Voci di costo Foglio Profili di utilizzo

Profili di operatività Premessa Il foglio consente di calcolare l'isc dei conti correnti destinati ai consumatori secondo la metodologia indicata dalla Banca d'italia. L'ISC si compone di una parte fissa

Profili di operatività Premessa Il foglio consente di calcolare l'isc dei conti correnti destinati ai consumatori secondo la metodologia indicata dalla Banca d'italia. L'ISC si compone di una parte fissa

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI

ALLEGATO 1 ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI Il concorrente dovrà presentare un offerta relativamente agli elementi e ai

ALLEGATO 1 ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI Il concorrente dovrà presentare un offerta relativamente agli elementi e ai

IL MUTUO. Che cos è. Come funziona

IL MUTUO Che cos è Il mutuo è un finanziamento a medio-lungo termine, erogato da una banca o da altro intermediario finanziario autorizzato, rimborsabile attraverso pagamenti rateali secondo il piano di

IL MUTUO Che cos è Il mutuo è un finanziamento a medio-lungo termine, erogato da una banca o da altro intermediario finanziario autorizzato, rimborsabile attraverso pagamenti rateali secondo il piano di

CONVENZIONE BANCARIA NAZIONALE. tra. Offerta riservata alle IMPRESE ASSOCIATE. Luglio 2012

CONVENZIONE BANCARIA NAZIONALE tra CNA e UNIPOL BANCA S.p.A. Offerta riservata alle IMPRESE ASSOCIATE Luglio 2012 Condizioni valide sino al 30/09/2012 1. I CONTI CORRENTI: Formula Impresa, la nuova offerta

CONVENZIONE BANCARIA NAZIONALE tra CNA e UNIPOL BANCA S.p.A. Offerta riservata alle IMPRESE ASSOCIATE Luglio 2012 Condizioni valide sino al 30/09/2012 1. I CONTI CORRENTI: Formula Impresa, la nuova offerta

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

ISC. L indicatore sintetico di costo del conto corrente

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

Attività: Indovina come ti pago. Materiale: Carte di identità degli strumenti di pagamento, scheda per l insegnante

Attività: Indovina come ti pago Materiale: Carte di identità degli strumenti di pagamento, scheda per l insegnante 1 BANCOMAT 1. A cosa serve? Per prelevare dagli sportelli automatici Automatic teller

Attività: Indovina come ti pago Materiale: Carte di identità degli strumenti di pagamento, scheda per l insegnante 1 BANCOMAT 1. A cosa serve? Per prelevare dagli sportelli automatici Automatic teller

AGLI. Cariparma. Siamo. Per lei e la sua e vantaggioso. e velocee. Come. Numero. www.cariparma.it. , e in le

CARIPARMA DEDICA UN OFFERTA ESCLUSIVA AGLI ASSOCIATI ALLA FEDERAZIONE NAZIONALE ORDINE MEDICI CHIRURGHI E ODONTOIATRI. Siamo lieti di presentarlee la vantaggiosa offerta che Cariparma dedica in esclusiva

CARIPARMA DEDICA UN OFFERTA ESCLUSIVA AGLI ASSOCIATI ALLA FEDERAZIONE NAZIONALE ORDINE MEDICI CHIRURGHI E ODONTOIATRI. Siamo lieti di presentarlee la vantaggiosa offerta che Cariparma dedica in esclusiva

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Convenzione BancoPosta riservata agli associati CISL

Folder_A5_CISL_r 1-06-2011 11:42 Pagina 1 Convenzione BancoPosta riservata agli associati CISL Folder_A5_CISL_r 1-06-2011 11:42 Pagina 2 Offerta riservata agli Associati CISL Conto BancoPosta Più: aggiunge

Folder_A5_CISL_r 1-06-2011 11:42 Pagina 1 Convenzione BancoPosta riservata agli associati CISL Folder_A5_CISL_r 1-06-2011 11:42 Pagina 2 Offerta riservata agli Associati CISL Conto BancoPosta Più: aggiunge

www.intesasanpaolobank.ro/expati NUMERO VERDE: 0800 800 888 OFFERTA PER CLIENTI INTERNAZIONALI Benvenuto in Bank of

www.intesasanpaolobank.ro/expati NUMERO VERDE: 0800 800 888 OFFERTA PER CLIENTI INTERNAZIONALI Benvenuto in Bank of Intesa Sanpaolo Romania La invita a scoprire i luoghi e le tradizioni del nostro magnifico

www.intesasanpaolobank.ro/expati NUMERO VERDE: 0800 800 888 OFFERTA PER CLIENTI INTERNAZIONALI Benvenuto in Bank of Intesa Sanpaolo Romania La invita a scoprire i luoghi e le tradizioni del nostro magnifico

Bonifici, Carte, Rid 7 NOVITÀ. da conoscere per gestirli al meglio

Bonifici, Carte, Rid 7 NOVITÀ da conoscere per gestirli al meglio Le 7 novità 1 L IBAN: l identificativo unico del conto corrente 2 Operazioni più veloci e tempi garantiti 3 Disponibilità immediata delle

Bonifici, Carte, Rid 7 NOVITÀ da conoscere per gestirli al meglio Le 7 novità 1 L IBAN: l identificativo unico del conto corrente 2 Operazioni più veloci e tempi garantiti 3 Disponibilità immediata delle

Conto Corrente SEMPREPIU IMPRESA LARGE. 9,00 (rispetto al canone standard di 30,00) Numero operazioni comprese nel canone.

Numero operazioni comprese nel canone.") Conto Corrente Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. SEMPREPIU IMPRESA LARGE Canone mensile 9,00 (rispetto al canone standard di 30,00) Numero operazioni comprese

Conto Corrente Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. SEMPREPIU IMPRESA LARGE Canone mensile 9,00 (rispetto al canone standard di 30,00) Numero operazioni comprese

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO

Modulo n. MEUCF218 Agg. n. 004 Data aggiornamento 08.09.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari, Agenti

Modulo n. MEUCF218 Agg. n. 004 Data aggiornamento 08.09.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari, Agenti

Nel mio intervento illustrerò sinteticamente le nuove norme in materia di mutui

Le novità sui MUTUI BANCARI Nel mio intervento illustrerò sinteticamente le nuove norme in materia di mutui bancari e del dibattito dottrinale in corso riguardo alla corretta problematica, interpretazione

Le novità sui MUTUI BANCARI Nel mio intervento illustrerò sinteticamente le nuove norme in materia di mutui bancari e del dibattito dottrinale in corso riguardo alla corretta problematica, interpretazione

Convenzione iscritti ENPAM

Convenzione iscritti ENPAM CONTO CORRENTE Operazione Tasso creditore Tasso debitore (fido in base alle singole esigenze) Liquidazione interessi Spese unitarie per operazione Spese fisse tenuta conto Spese

Convenzione iscritti ENPAM CONTO CORRENTE Operazione Tasso creditore Tasso debitore (fido in base alle singole esigenze) Liquidazione interessi Spese unitarie per operazione Spese fisse tenuta conto Spese

Pagamenti, risparmio, investimento e previdenza

Pagamenti, risparmio, investimento e previdenza Per ogni esigenza il prodotto adatto. Panoramica dei nostri conti e delle nostre carte. PAGAMENTI Conto privato Conto privato con E-Set Conto indicato per

Pagamenti, risparmio, investimento e previdenza Per ogni esigenza il prodotto adatto. Panoramica dei nostri conti e delle nostre carte. PAGAMENTI Conto privato Conto privato con E-Set Conto indicato per

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

Company Profile. Quarto trimestre 2014

Company Profile Quarto trimestre 2014 CartaSi SpA Azienda del Gruppo ICBPI Corso Sempione 55 20145 Milano T. +39 02 3488.1 F. +39 02 3488.4180 www.cartasi.it CartaSi S.p.A. è la Società leader in Italia

Company Profile Quarto trimestre 2014 CartaSi SpA Azienda del Gruppo ICBPI Corso Sempione 55 20145 Milano T. +39 02 3488.1 F. +39 02 3488.4180 www.cartasi.it CartaSi S.p.A. è la Società leader in Italia

* Il sistema finanziario

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

Predisposizione del così detto "conto di base per le famiglie socialmente svantaggiate

CIRCOLARE A.F. N. 68 del 9 maggio 2012 Ai gentili clienti Loro sedi Predisposizione del così detto "conto di base per le famiglie socialmente svantaggiate Il conto corrente di base previsto dal DL 201/2011

CIRCOLARE A.F. N. 68 del 9 maggio 2012 Ai gentili clienti Loro sedi Predisposizione del così detto "conto di base per le famiglie socialmente svantaggiate Il conto corrente di base previsto dal DL 201/2011

diamoglicredito finanziamenti a studenti universitari e post-universitari

diamoglicredito finanziamenti a studenti universitari e post-universitari diamogli credito Sei uno studente universitario, magari ti sei procurato un piccolo lavoro nel fine settimana per sostenerti negli

diamoglicredito finanziamenti a studenti universitari e post-universitari diamogli credito Sei uno studente universitario, magari ti sei procurato un piccolo lavoro nel fine settimana per sostenerti negli

Presentazione 23.06.2014. Informatizzazione Mense Scolastiche Istituto Comprensivo di S. Leonardo

Presentazione 23.06.2014 Informatizzazione Mense Scolastiche Istituto Comprensivo di S. Leonardo Arriva la card elettronica Capannori card per il servizio mensa, i buoni pasto cartacei spariranno e si

Presentazione 23.06.2014 Informatizzazione Mense Scolastiche Istituto Comprensivo di S. Leonardo Arriva la card elettronica Capannori card per il servizio mensa, i buoni pasto cartacei spariranno e si

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

CONDIZIONI RISERVATE AL PERSONALE IN SERVIZIO ED IN QUIESCENZA

CONDIZIONI RISERVATE AL PERSONALE IN SERVIZIO ED IN QUIESCENZA INDICE 1. CONTO CORRENTE CATEGORIA 05 pag. 2 2. SERVIZIO DB INTERACTIVE pag. 3 3. CAMBIO ASSEGNI pag. 3 4. OPERAZIONI VARIE pag. 3 5. BANCOMAT

CONDIZIONI RISERVATE AL PERSONALE IN SERVIZIO ED IN QUIESCENZA INDICE 1. CONTO CORRENTE CATEGORIA 05 pag. 2 2. SERVIZIO DB INTERACTIVE pag. 3 3. CAMBIO ASSEGNI pag. 3 4. OPERAZIONI VARIE pag. 3 5. BANCOMAT

Tasso fisso o tasso variabile?

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

A cura della Segreteria Provinciale S.A.P.P.e di Novara

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

MEDIAZIONE TRA PARI PRESENTA. www.mediazionetrapari.wordpress.com

MEDIAZIONE TRA PARI PRESENTA LE CONTROVERSIE IN MATERIA DI CONTRATTI BANCARI E FINANZIARI GRAZIE PER AVER SCARICATO LA MIA GUIDA ALLA GESTIONE DELLE CONTROVERSIE IN MATERIA DI CONTRATTI BANCARI E FINANZIARI

MEDIAZIONE TRA PARI PRESENTA LE CONTROVERSIE IN MATERIA DI CONTRATTI BANCARI E FINANZIARI GRAZIE PER AVER SCARICATO LA MIA GUIDA ALLA GESTIONE DELLE CONTROVERSIE IN MATERIA DI CONTRATTI BANCARI E FINANZIARI

DALLA PARTE DELL AGRICOLTURA. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DELL AGRICOLTURA La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DELL AGRICOLTURA La nostra risposta alle esigenze della tua attività. Gestisci un

DALLA PARTE DELL AGRICOLTURA La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DELL AGRICOLTURA La nostra risposta alle esigenze della tua attività. Gestisci un

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese!

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

Proposta prodotti e servizi per dipendenti Gruppo Sofidel

Proposta prodotti e servizi per dipendenti Gruppo Sofidel Prato, 11 febbraio 2011 Siamo lieti di presentarvi la particolare offerta di prodotti e servizi bancari che la Banca Popolare di Vicenza intende

Proposta prodotti e servizi per dipendenti Gruppo Sofidel Prato, 11 febbraio 2011 Siamo lieti di presentarvi la particolare offerta di prodotti e servizi bancari che la Banca Popolare di Vicenza intende

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Il gradimento delle carte da parte dei consumatori italiani: i risultati della ricerca GfK-Eurisko

Il gradimento delle carte da parte dei consumatori italiani: i risultati della ricerca GfK-Eurisko Emiliano Anzellotti Convegno Carte 06 Roma 27 novembre 06 Carte di debito 2 Numero di carte Bancomat/Postamat

Il gradimento delle carte da parte dei consumatori italiani: i risultati della ricerca GfK-Eurisko Emiliano Anzellotti Convegno Carte 06 Roma 27 novembre 06 Carte di debito 2 Numero di carte Bancomat/Postamat

Offerta riservata ai dipendenti

Offerta riservata ai dipendenti Varese, 20 luglio 2012 Filiale Unipol Banca di Varese Via Marcobi, 4 Titolare Pierangelo Lombardo Tel. 0332/239940 2 Formula Easy e Formula Premium, i nuovi conti correnti

Offerta riservata ai dipendenti Varese, 20 luglio 2012 Filiale Unipol Banca di Varese Via Marcobi, 4 Titolare Pierangelo Lombardo Tel. 0332/239940 2 Formula Easy e Formula Premium, i nuovi conti correnti

RISOLUZIONE N. 46/E. OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente

, Tuir - Prestiti concessi al personale dipendente") RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 28 maggio 2010 Centrale Normativa OGGETTO: Consulenza giuridica - ART. 51, comma 4, lett. b), Tuir - Prestiti concessi al personale dipendente Con

CONTO CORRENTE ARANCIO

CONTO CORRENTE ARANCIO PRINCIPALI CONDIZIONI ECONOMICHE (Versione del 26/07/2015) QUANTO PUÒ COSTARE IL CONTO CORRENTE ISC (indicatore sintetico di costo) PROFILO DELLA CLIENTELA COSTO Giovani 0 Famiglie

CONTO CORRENTE ARANCIO PRINCIPALI CONDIZIONI ECONOMICHE (Versione del 26/07/2015) QUANTO PUÒ COSTARE IL CONTO CORRENTE ISC (indicatore sintetico di costo) PROFILO DELLA CLIENTELA COSTO Giovani 0 Famiglie

Enjoy. la carta contro corrente. Lancio nuova versione con tecnologia a chip

Enjoy. la carta contro corrente Lancio nuova versione con tecnologia a chip Carta Enjoy a chip: principali caratteristiche e funzionalità (1/2) La carta Enjoy a chip è la nuova versione di carta prepagata

Enjoy. la carta contro corrente Lancio nuova versione con tecnologia a chip Carta Enjoy a chip: principali caratteristiche e funzionalità (1/2) La carta Enjoy a chip è la nuova versione di carta prepagata

Progetto di educazione finanziaria NON MAI TROPPO TARDI

Progetto di educazione finanziaria NON MAI TROPPO TARDI TRACCIABILITÁ DEI PAGAMENTI (luglio 2012): documentazione interna di supporto al progetto di Upter Solidarietà in collaborazione con FeBAF e PattiChiari

Progetto di educazione finanziaria NON MAI TROPPO TARDI TRACCIABILITÁ DEI PAGAMENTI (luglio 2012): documentazione interna di supporto al progetto di Upter Solidarietà in collaborazione con FeBAF e PattiChiari

INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di credito in conto corrente

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

Diamogli Credito. Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto