ITER LEGISLATIVO. I compensi vengono collocati tra i «redditi diversi» nel TUIR (art. 67 e 69) Regolamento attuativo dell art. 25

|

|

|

- Basilio Morini

- 7 anni fa

- Visualizzazioni

Transcript

1

2 ITER LEGISLATIVO Legge n. 133/1999 (art. 25) Regolamento attuativo dell art. 25 Legge n. 342/2000 Prima definizione di «compenso» agli sportivi dilettanti Modifica la L. 133/99 con effetto 1/1/2001 I compensi vengono collocati tra i «redditi diversi» nel TUIR (art. 67 e 69)

3 ART. 67 comma1 lett.m DPR 916/87 + Compensi comunque denominati + indennità di trasferta e rimborsi forfetari di spesa, rimborsi di spese documentate relative a vitto, alloggio, viaggio e trasporto sostenute in occasione di prestazioni effettuate fuori dal territorio comunale ed i compensi + PREMI EROGATI DA: Coni Federaz. Sportive Nazionali Enti di promozione sportiva Organismi, comunque denominati, con finalità sportive dilettantistiche e riconosciuti (esempio: S.r.l., S.p.A. i cui statuti sono adeguati ai vincoli di non lucratività stabiliti dai vigenti regolamenti Coni) PER 1) L ESERCIZIO DIRETTO DI ATTIVITA SPORTIVE compresa formazione-didattica-preparazione e assistenza all attività sportiva dilett.antistica Atleti-allenatori-tecnici.dirigenti accompagnatori o addetti ai giudici di gara-direttore sportivo/tecnico/altri dirigenti-arbitri e giudici-cronometristi-commissari e simili purchè loro compito sia funzionale alla manifestazione 2) I RAPPORTI DI COLLABORAZIONE CO.CO.CO. DI CARATTERE AMMINISTRATIVO-GESTIONALE DI NATURA NON PROFESSIONALE RESI IN FAVORE DELLE SOC/ASSOC. SPORTIVE DILETTANTISTICHE. AGEVOLAZIONI FISCALI

4 SOGGETTI CHE BENEFICIANO DEL REGIME SPECIALE - Atleti e allenatori dilettanti - Giudici di gara - Istruttori, preparatori e accompagnatori - Addetti manutenzione impianto - Massaggiatori - Commissari speciali che devono visionare o giudicare l operato degli arbitri - Dirigenti che partecipano direttamente a ciascuna manifestazione consentendone, di fatto, il regolare svolgimento. - Rapporti di collaborazione CO.CO.CO di carattere amministrativo-gestionale di natura non professionale Massaggiatori ANCHE SE PERCIPIENTI NON RISIEDONO IN ITALIA (R.M. 142/E DEL )

5 SOGGETTI CHE NON BENEFICIANO DEL REGIME SPECIALE - Lavoratori dipendenti - Esercenti attività d impresa - Artisti e professionisti - Arbitro che dirige una gara professionista - Atleta professionista che partecipa ad una manifestazione dilettantistica

6 Art. 67 comma 1 lettera m / Art. 69 comma 2 TUIR (Art. 90 c.3 lett. b L ) - fino a ,00 esente - da 7.500,00 a ,28 ritenuta a titolo d imposta - oltre ,28 ritenuta d acconto Ritenuta = 23% + addizionale regionale (1,13)+ comunali (RIF RESIDENZA PERCIPIENTE) Codice versamento: 1040 per la ritenuta 3802 per l addizionale regionale 3816 per l addizionale comunale VALE IL CRITERIO DI CASSA E L ANNO SOLARE

7 RIMBORSI SPESE NON DOCUMENTATI Vanno aggiunti ai redditi ex art. 67 DOCUMENTATI (piè di lista) Esclusi dai redditi ex art. 67 FRINGE BENEFIT Vanno aggiunti ai redditi ex. Art. 67

8 RIICHIIESTA RIIMBORSO SPESE Il sottoscritto... residente in via... n.... città... c.a.p...., C.F.... C H I E D E il rimborso delle spese di seguito indicate, che dichiara di aver sostenuto e anticipato per conto e nell interesse dell Associazione... nel periodo dal...al... a) VIAGGI con mezzo proprio: DATA LOCALITA MOTIVO TRASFERTA KM. IMPORTO TOTALE. b) Pernottamenti n c) Pasti n d) Treno n e) Pedaggi f) Taxi-mezzi pubblici g) Altre spese TOTALE. Allegati: n....debitamente sottoscritti..., li... In fede... Dichiara di ricevere detta somma in data.. Bollo 2,00 se importo >77.47 In fede...

9

10 ART. 67 comma 1 lett.m e 69 c.2 DPR 917/86 PERCIPIENTE EROGANTE Rilascia autocertificazione Rilascia al percipiente attestazione della ritenuta effettuata Compila SEMPRE modello 770 ANCHE SE NON EFFETTUA RITENUTE

11

12

13 ENTE.. CERTIFICAZIONE DEI COMPENSI ART. 37- LEGGE 342/2000 CORRISPOSTI DALL ASSOCIAZIONE/SOCIETA' SPORTIVA DILETTANTISTICA NEL CORSO DELL'ANNO Si certifica di aver corrisposto al sig.... domiciliato a.... via... n.. C.F, nel periodo ai sensi dell art.90 legge 289/2002 e degli articoli.67 c.1 lett.m. e 69 della L. 917/86 e successive modificazioni, le somme sottoindicate. C A U S A L E NON IMPONIBILI ART.37 IMPONIBILE irpef RITENUTA alla fonte 23% RITENUTA d'acconto 23 % ADDIZ. REG ADDIZ RIMBORSI pie' di lista TOTALE CORISPOSTO TOTALE , lì.. I n F e d e TIMBRO E FIRMA ENTE

14 Si deve presentare il mod. 770 includendovi anche i nominativi dei soggetti che non hanno subito ritenute.

15 Irap per Enti in 398/91 Al reddito forfetario del 3% vanno aggiunti i seguenti importi: Plusvalenze Personale dipendente Co.co.co. e occasionali Compensi erogati assoc. sport. dilett. Art. 67 c.l., lett. m C.10 art. 90 Interessi passivi leasing In caso di attività promiscua, le voci vanno imputate pro quota

16 Contratti con allenatori ed atleti Il contratto deve necessariamente prevedere: Stato attuale (lav. Autonomo, dipendente, cc.). Esclusività o meno del rapporto Eventuale rescissione anticipata Rispetto dei regolamenti dell asd/ssd Impegno a rilasciare la dichiarazione limite dei compensi

17 A RILASCIARSI ALL ATTO DI OGNI PAGAMENTO (1) All Associazione AUTOCERTIFICAZIONE EX ART. 25 COMMA 4 L. 133/1999 Il sottoscritto... nato a... (...) il..., residente a... (...) - cod. fisc sotto la propria responsabilità, consapevole delle sanzioni penali previste in caso di dichiarazioni non veritiere e di falsità negli atti (art. 26 L. 15/68; art. 489 Codice Penale), con riferimento alle prestazioni inerenti l attività sportiva dilettantistica ex artt.67 c.1 lett. M -. 69, comma 2, DPR 917/1986 D I C H I A R A di aver percepito nel corrente anno solare, alla data odierna, compensi/ premi/ indennità/ rimborsi forfetari complessivamente non superiori a ,00. di aver percepito nel corrente anno solare, alla data odierna, compensi/ premi/ indennità/ rimborsi forfetari complessivamente superiori a ,00, ma inferiori a ,78. di avere percepito nel corrente anno solare, alla data odierna, compensi/ premi/ indennità/ rimborsi forfetari per importi complessivamente superiori a ,78. In fede Firma..., lì... (1) Vale il criterio di cassa e si deve tener conto di tutti i compensi percepiti anche da altri enti sportivi dilettantistici. Se il collaboratore presta la propria attività per una sola società/ associazione, può rilasciare solo la prima autocertificazione, salvo eventuali successive variazioni.

18 BOZZA RICEVUTA per prestazioni di collaborazione rese nei confronti di società o associazione sportiva dilettantistica 14 P.iva Codice Fiscale Spett.le Associazione Sportiva Il/La sottoscritto/a residente in via Cod. Fisc. AUTOCERTIFICA di avere percepito nel corrente anno alla data odierna compensi / premi / indennità rischi forfettari complessivamente NON SUPERIORI a 7.500,00; ,78; SUPERIORI a ,71 DICHIARA di ricevere le somme di seguito indicate a fronte di prestazione per collaborazione occasionale/ coordinata e continuativa inerente l attività sportiva dilettantistica (art.67,c.1 lett.m; art.69,c.2 DPR 917/86) relativa a per il periodo. Totale Compenso Lordo A = di cui soggetto a franchigia (fino a 7.500,00 ) RITENUTE di cui soggetto a ritenuta d imposta (fra 7.500,00 e ,28 ) IRPEF ADD. REG. ADD. COM. di cui soggetto a ritenuta d acconto (oltre ,28 ) Totale ritenute Netto a pagare B = (A-B) = Prestazione esclusa da IVA ai sensi dell art. 5 DPR 633/72 li Marca da bollo 2,00 se importo > (firma per ricevuta)

19 GLI SPORTIVI DILETTANTI E LA DICHIARAZIONE DEI REDDITI (art. 67, 1 comma, lettera m) del Tuir) - (art. 25 legge 133/99) NON HA percepito nessun altri redditi a) Compensi non superiori a ,28: non deve presentare la dichiarazione dei redditi b) Compensi superiori a ,28: deve presentare il modello UNICO o modello 730, in quanto l'eccedenza rispetto a ,28 è imponibile (con scomputo della ritenuta d'acconto subita) Compensi nel limite di : HA percepito altri redditi Mod.730: non vanno indicati Mod. UNICO: vanno indicati nel quadro RL ( tale indicazione è ininfluente ai fini della determinazione del reddito imponibile) Compensi non superiori a ,28: Mod.730: vanno indicati nel quadro D Mod. Unico vanno indicati nel quadro RL i compensi eccedenti ridetermineranno gli scaglioni IRPEF a cui assoggettare gli altri redditi posseduti (i compensi ex art. 25 non sono comunque imponibili) Compensi superiori ad ,28 : come sub 2 e l'eccedenza rispetto a ,28 diviene imponibile (con scomputo della ritenuta d'acconto subita)

20 DICHIARAZIONE DEI REDDITI DEI COLLABORATORI PER I COMPENSI PERCEPITI EX ART. 67 c. 1 lett. m e 69 TUIR 1 CASO: percettore SENZA altri redditi se non quelli relativi all attività sportiva dilettantistica Compensi Inferiore a 7.500,00 Inferiore a ,28 Superiore a ,28 Modello dichiarazione No No Unico Si ricorda che tra tali somme vanno compresi anche i premi. Pertanto l autocertificazione per l applicazione o meno della ritenuta deve essere richiesta anche all atleta che percepisce solo il premio.

21 DICHIARAZIONE DEI REDDITI DEI COLLABORATORI PER I COMPENSI PERCEPITI EX art. 67 c. 1 lett. m e 69 TUIR II caso: percettore CON «altri redditi» Compensi Inferiore a 7.500,00 Inferiore a ,28 Superiore a ,28 Modello dichiarazione NO 730 Unico Unico ************* Si ricorda che tra tali somme vanno compresi anche i «premi». Pertanto l autocertificazione per l applicazione o meno della ritenuta deve essere richiesta anche all atleta che percepisce il solo premio.

22 1 ESEMPIO Reddito lavoro dipendente > imposta (A) Compenso art. 67 Tuir Dati da inserire in Unico per determinare l imposta dovuta RN RL ( ) > imposta Calcolo imposta su > imposta Imposta complessiva dovuta ( ) > (B) Aggravio: (B) (A) > 2.950

23 Dipendenti pubblici (comma 23 art. 90 L. 289/2002) 23. I dipendenti pubblici possono prestare la propria attività, nell'ambito delle società e associazioni sportive dilettantistiche, fuori dall'orario di lavoro, purché a titolo gratuito e fatti salvi gli obblighi di servizio, previa comunicazione all'amministrazione di appartenenza. Ai medesimi soggetti possono essere riconosciuti esclusivamente le indennità e i rimborsi di cui all'articolo 81 (ora 67), comma 1, lettera m), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

24 Schema di COMUNICAZIONE ex art. 90 L.289/2002 Spett. Direzione. Area Personale Per il tramite dell Ufficio. di. Oggetto: comunicazione svolgimento di incarico non compreso nei compiti e doveri d ufficio. Il La sottoscritto/a.. nato/a a il... residente in Via. in servizio presso l Ufficio... in qualità di... comunica ai sensi dell art.90 c.23 L.289/2002 di svolgere nel settore sportivo dilettantistico l attività di. presso Associazione/Società Sportiva Dilettantistica con sede in via, affiliata alla Federazione/Ente. e riconosciuta dal CONI.. La prestazione è resa a titolo gratuito, salvo eventuali rimborsi/indennità ex artt.67 c.1 lett. m e 69 DPR. 917/1987. A tal fine dichiara sotto la propria responsabilità: 1. che l incarico ha carattere saltuario ed occasionale; 2. che non sussistono motivi di incompatibilità; 3. che l incarico sarà svolto totalmente al di fuori dell orario di lavoro, senza compromettere il buon andamento, senza interferire e senza produrre conflitto di interessi con l Amministrazione; 4. di assicurare il tempestivo, puntuale e corretto svolgimento dei compiti d ufficio, di non utilizzare beni, mezzi ed attrezzature dell Amministrazione per lo svolgimento dell incarico; 5. di impegnarsi a fornire immediata comunicazione a codesto Ufficio di eventuali incompatibilità sopraggiunte in corso d incarico e la conseguente cessazione dello stesso Data, Distinti saluti Firma Nulla osta del Dirigente Si dichiara, in qualità di Responsabile della struttura alla quale fa capo il dipendente che, con riferimento all incarico richiesto, non sussistono cause di incompatibilità con le attività del Servizio e che, tenuto conto delle esigenze di servizio e dell impegno esterno che verrà prestato, non sussistono esigenze organizzative tali da impedirne l autorizzazione. Non si rilascia il nulla-osta in base alla seguente motivazione: Altre osservazioni:... Data Firma del Dirigente...

25 All Associazione AUTOCERTIFICAZIONE Il sottoscritto... nato a... (...) il..., residente a... (...) - cod. fisc sotto la propria responsabilità, consapevole delle sanzioni penali previste in caso di dichiarazioni non veritiere e di falsità negli atti (art. 26 L. 15/68; art. 489 Codice Penale), con riferimento alle prestazioni inerenti l attività sportiva dilettantistica ex art.67 comma 1 lett.m e art. 69, comma 2, DPR 917/1986, D I C H I A R A di NON ESSERE DIPENDENTE PUBBLICO; di ESSERE DIPENDENTE PUBBLICO presso e pertanto, ai sensi dell art. 53 D.Lgs 165/2001, dichiaro di essere in possesso dell autorizzazione a collaborare con la Vostra associazione sportiva dilettantistica, anche ai sensi del comma 23 art.90 L.289/2002. Con la presente assumo l impegno a comunicarvi, entro trenta giorni, eventuali variazioni del suddetto status. In fede...., lì..... Allegati: autorizzazione dell Amministrazione Pubblica rilascia il

26 ISTITUTI PREVIDENZIALI Essendo redditi diversi, non sono dovuti i contributi previdenziali INPS Circ. 32/ / /2004 INAIL Circ. 18/3/2004; Note 2/5/01 19/3/03

27 E N P A L S Art. 67 c.1 lett. m Circolari 7 8 / / /2009 ( integrazione della 13) D.M. 15/03/2005 Ministero del Lavoro Art. 35 D.L. 2007/08 Mille proroghe.., sono ricomprese la formazione, la didattica, la preparazione e l assistenza all attività sportiva dilettantistica RESTANO DUBBI PER INQUADRAMENTO CONTRIBUTIVO ENPALS PER I COLLABORATORI IN SENSO LATO, NON DIRETTAMENTE INERENTI ALLA MANIFESTAZIONE SPORTIVA: Direttori tecnici, Istruttori sportivi, preparatori atletici, massaggiatori, ed alcune figure di addetti agli impianti e circoli sportivi di qualsiasi genere, palestre, sale fitness, stadi, sferisteri, campi sportivi, autodromi, la cui funzione è quella di preparare atleti, attuali o potenziali (attività didattica) ovvero di garantire il funzionamento dei corsi organizzati nell impianto sportivo in favore dei frequentatori dello stesso.

28 INDICATORI DI PROFESSIONALITA PER ENPALS a) l attività anche se non esercitata in via esclusiva o preminente, HA caratteristiche di abitualità, CIOE ripetitività, regolarità, stabilità e sistematicità di comportamenti b) IL QUANTUM delle somme percepite risulta non marginale. L Enpals ha individuato tale margine in 4.500,00 ( no tax area art.11 tuir poi abrogata ) L entità del compenso può certamente essere un indicatore di professionalità, come lo può essere il tempo, la qualifica del prestatore d epoca, la sua attività (lavorativa o studentesca) principale, ed altri. Ma, nel silenzio della legge, non può essere considerata una discriminante automatica.

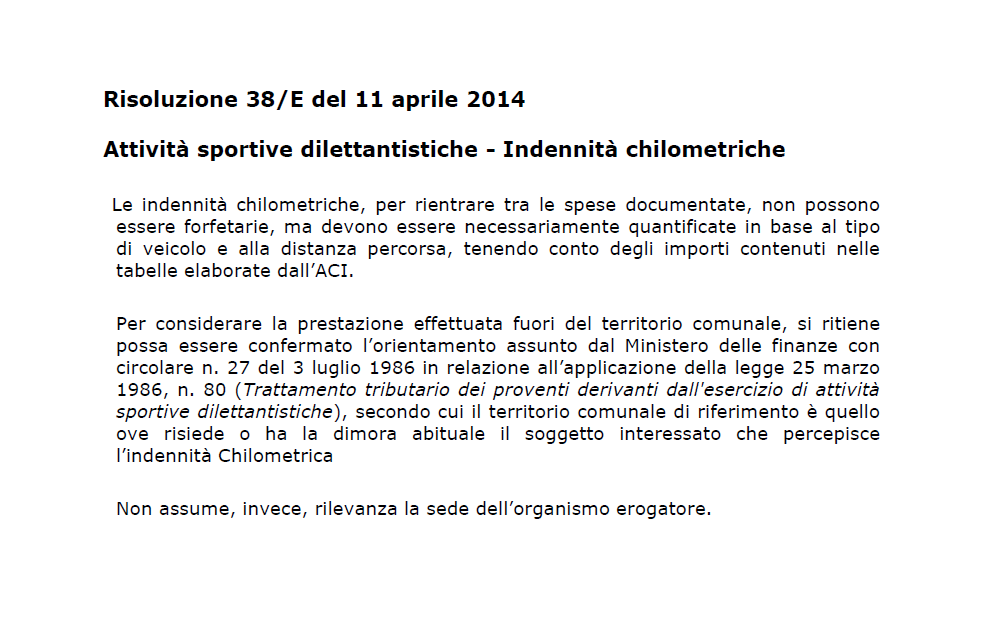

29 RISOLUZIONE N. 38/E DEL 11/04/2014 A differenza degli sportivi professionisti le cui prestazioni, regolate dalla Legge 23 marzi 1981 n. 91, costituiscono oggetto di un contratto di lavoro dipendente o, in taluni casi, di lavoro autonomo, non esiste una compiuta disciplina civilistica relativa all attività degli sportivi dilettanti; l attuale formulazione dell art. 69, comma 2, del TUIR, in considerazione della non configurabilità di un rapporto di lavoro nell attività sportiva dilettantistica e del favore con cui era stato disciplinato il relativo trattamento tributario nell ambito dei redditi diversi..

30 CIRC.RE MIN. LAVORO N. 37/4036 DEL 21/02/2014 Il quadro giuridico evidenzia un particolare trattamento di favore riservato alle Società ed associazioni sportive dilettantistiche giustificato dalla funzione sociale da esse svolta. Esiste una netta distinzione tra SSD/ASD (riconosciute dal CONI) e le realtà imprenditoriali che «gestiscono» lo sport con fini di lucro. Il CONI è l unico organismo certificatore dell effettiva attività svolta dalle SSD/ASD. L operatività dell art. 67 TUIR non è limitata al solo caso di partecipazione a gare e/o manifestazioni sportive, ma si estende alla didattica, attività di preparazione e di assistenza intese nell accezione più ampia del termine «attività sportive».

31 Comunicato del Coordinamento Nazionale Enti di Promozione Sportiva Circolare Coni del 21/07/2009 Comunicato A.N.I.F. del 11/11/2009 Circolare ENPALS del 9/11/2009 Circolare ENPALS n. 13/2006 (indici di professionalità)

32

33

34

35 Trib. Venezia, n. 380/14 del 27/5/2014 Atleti e allenatori dilettanti: professionisti di fatto? Versano i contributi Enpals solo se dipendenti.

36 CONTENZIOSO IN CORSO CERTEZZE 1. Il trattamento agevolato riservato ai compensi sportivi dilettantistici si può applicare a condizione che l attività svolta non costituisca per il lavoratore «attività lavorativa» autonoma o subordinata; 2. Quindi i compensi sportivi sono esentati anche dagli obblighi contributivi (per l intero importo) oltre che dall assoggettamento tributario (per la sola fascia esente) 3. L attività sportiva dilettantistica non è strettamente collegata all agonismo o alla partecipazione a manifestazioni sportive 4. I rimborsi spese analitici non costituiscono compenso

37 ATTIVITA ESCLUSE O DUBBIE Segretario a tempo pieno o con orario determinato e obbligo di presenza Custodi /addetti alle pulizie e simili Dirigenti non accompagnatori Addetti al bar Istruttori che prestano attività in via esclusiva e con compensi significativi Istruttori che prestano attività per più committenti e non svolgono altra attività lavorativa =liberi professionisti

38 CENTRO PER L IMPIEGO

39 ESTRATTO DA ACCERTAMENTO DTL SONDRIO Per l anno 2013 la associazioni sportive potranno essere oggetto di ispezione da parte delle direzioni Territoriali del Lavoro (essendo una delle categorie prescelte dal Ministero del lavoro). Si ritiene pertanto opportuno, onde evitare future contestazioni, adeguarsi all interpretazione della DTL di Sondrio, relativamente alle collaborazioni di carattere continuativo e non occasionale. Per le prestazioni degli sportivi dilettanti fornite alle associazioni sportive dilettantistiche (collaborazioni con allenatori, istruttori, coordinatori tecnici) è bene adottare le seguenti formalità: - Prima dell inizio della prestazione inviare la comunicazione telematica al Centro per l impiego dei dati relativi al prestatore e alla durata della prestazione, per dare evidenza della natura del rapporto; - Istituire il Libro Unico del Lavoro dove indicare i dati dei prestatori ed il compenso. La legislazione attuale in merito alle collaborazioni con le a.s.d., mentre è chiara per quanto riguarda la disciplina fiscale, resta molto lacunosa in relazione alla disciplina delle collaborazioni con sportivi dilettanti, e non prevede in maniera esplicita gli adempimenti suddetti. Secondo l ispezione fatta dalla DTL di Sondrio, l omesso rispetto di quanto sopra, comporta le seguenti sanzioni: - Omessa comunicazione al centro impiego delle assunzioni, trasformazioni, cessazioni :In caso di instaurazione del rapporto di lavoro subordinato e di lavoro autonomo in forma coordinata e continuativa, anche nelle modalità a progetto, di socio lavoratore di cooperativa e di associato in partecipazione con apporto lavorativo, i datori di lavoro privati sono tenuta a darne comunicazione al servizio competente nel cui ambito territoriale è ubicata la sede di lavoro, entro il giorno antecedente quello di instaurazione dei relativi rapporti, mediante comunicazione avente data certa di trasmissione. La violazione di detti obblighi è punita con la sanzione amministrativa pecuniaria da 100 a 500 euro per ogni lavoratore interessato. - Omessa istituzione libro unico: Il datore di lavoro privato deve istituire e tenere il libro unico del lavoro nel quale sono iscritti tutti i lavoratori subordinati, i collaboratori coordinati e continuativi e gli associati in partecipazione con rapporto lavorativo. Per ciascun lavoratore devono essere indicati il nome e cognome, il codice fiscale e, ove ricorrano, la qualifica e il livello, la retribuzione base, l anzianità di servizio nonché le relative posizioni assicurative. L omessa istituzione è punita con la sanzione amministrativa pecuniaria da 250 a euro. - Omesse registrazioni libro unico del lavoro fino a 10 lavoratori: Nel libro unico del lavoro deve essere effettuata ogni annotazione relativa a donazioni in denaro in natura corrisposte o gestite dal datore di lavoro, compresi le somme a titolo di rimborso spese, le trattenute a qualsiasi titolo, le detrazioni fiscali, le prestazioni ricevute da enti e istituti previdenziali. L omessa o infedele registrazione dei dati sopra riportati che determina differenti trattamenti retributivi, previdenziali o fiscali è punita con la sanzione pecuniaria amministrativa da 150 a 500 euro.

Iscrizione al Libro Unico del Lavoro (D.M.")

40 Collaborazioni sportive e amministrativo-gestionale (continuative e coordinate) Comunicazione Centro Impiego (L. finanz art. 1 c e ss.) Iscrizione al Libro Unico del Lavoro (D.M. 9/7/2008) NO OBBLIGO DI COMUNICAZIONE PER SPORTIVI DILETTANTI «PURI» (interpello 22/2010)

41 Ministero del Lavoro prot. 37/ /MA005.A003 Alle Dir. Regionali e Territoriali del lavoro All Inps

42 MINISTERO DEL LAVORO Risposta a quesito del 1/9/2010 la classificazione dei compensi sportivi come redditi diversi da quelli lavorativi operi unicamente a fini fiscali, dal momento che gli stessi si sostanziano in compensi dovuti a vere e proprie prestazioni lavorative, a meno che, come già esposto, non sia provata la natura volontaria della prestazione nel senso sopra specificato Stante quanto sopra, si ritiene che il regime applicabile nei casi suddetti sia quello previsto per i collaboratori coordinati e continuativi di cui all art. 409 del Codice di procedura Civile anteriormente all entrata in vigore del D.Lgs. N. 276/2003, e cioè quello previsto per i lavoratori autonomi di cui all articolo 2222 del codice civile, per i quali l art. 3, comma 11, del D.L.gs. N. 81/2008 dispone l applicazione degli articoli 21 e 26 del medesimo testo normativo.

43 SICUREZZA SUL LAVORO

Collaboratori amministrativi gestionali (art.")

44 ANTIPEDOFILIA D.LGS. 39/2014 (ART. 25-BIS DPR 313/02) Lavoratori dipendenti Lavoratori parasubordinati Collaboratori sportivi ex art. 67 TUIR (*) Collaboratori amministrativi gestionali (art. 67 TUIR) (*) Lavoratori volontari (*) (le categorie segnalate (*) sarebbero esonerate in base al messaggio Coni del 4 aprile 2014)

3) LAVORO AUTONOMO. 4) PRESTAZIONI OCCASIONALI D OPERA ex art C.C. 5) VOUCHER

LAVORO AUTONOMO. 4) PRESTAZIONI OCCASIONALI D OPERA ex art C.C. 5) VOUCHER") In ambito sportivo trovano applicazione particolari tipologie contrattuali, al fine di un inquadramento giuslavoristico dei collaboratori 1) LAVORO GRATUITO Previsto per i soci che prestano, su base volontaria,

In ambito sportivo trovano applicazione particolari tipologie contrattuali, al fine di un inquadramento giuslavoristico dei collaboratori 1) LAVORO GRATUITO Previsto per i soci che prestano, su base volontaria,

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA COMPENSI AGLI SPORTIVI DILETTANTI

COMPENSI AGLI SPORTIVI DILETTANTI Il trattamento fiscale degli emolumenti erogati nel settore dello sport dilettantistico è disciplinato dall art. 25 della Legge 13 maggio 1999, n. 133 successivamente

COMPENSI AGLI SPORTIVI DILETTANTI Il trattamento fiscale degli emolumenti erogati nel settore dello sport dilettantistico è disciplinato dall art. 25 della Legge 13 maggio 1999, n. 133 successivamente

Gli adempimenti delle ASD e dei percipienti

Le collaborazioni in ambito sportivo dilettantistico Gli adempimenti delle ASD e dei percipienti Rag.Paolo Natalini, Ragioniere Commercialista Membro Commissione Società ed Associazioni Sportive dell'odcec

Le collaborazioni in ambito sportivo dilettantistico Gli adempimenti delle ASD e dei percipienti Rag.Paolo Natalini, Ragioniere Commercialista Membro Commissione Società ed Associazioni Sportive dell'odcec

SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. Adempimenti del lavoro

SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Adempimenti del lavoro Milano, 18 aprile 2018 L ASSOCIAZIONE SPORTIVA DILETTANTISTICA E IL LAVORO IDENTIFICAZIONE DEI COMPENSI AGLI SPORTIVI A)INDENNITÀ

SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Adempimenti del lavoro Milano, 18 aprile 2018 L ASSOCIAZIONE SPORTIVA DILETTANTISTICA E IL LAVORO IDENTIFICAZIONE DEI COMPENSI AGLI SPORTIVI A)INDENNITÀ

Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D.

Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. QUALI SONO I COMPENSI DI CUI PARLEREMO Si tratta dei compensi percepiti dagli sportivi dilettanti, dai collaboratori tecnici, dagli arbitri,

Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. QUALI SONO I COMPENSI DI CUI PARLEREMO Si tratta dei compensi percepiti dagli sportivi dilettanti, dai collaboratori tecnici, dagli arbitri,

I COMPENSI AGLI SPORTIVI DILETTANTI: REDDITI DIVERSI O LAVORO «SPECIALE»?

I COMPENSI AGLI SPORTIVI DILETTANTI: REDDITI DIVERSI O LAVORO «SPECIALE»? Scuola dello Sport Coni Veneto Padova, 17 giugno 2017 A V V. B I A N C A M A R I A S T I V A N E L L O P A T R O C I N A N T E

I COMPENSI AGLI SPORTIVI DILETTANTI: REDDITI DIVERSI O LAVORO «SPECIALE»? Scuola dello Sport Coni Veneto Padova, 17 giugno 2017 A V V. B I A N C A M A R I A S T I V A N E L L O P A T R O C I N A N T E

OPEN DAY Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. Ed S.S.D. lucrative

OPEN DAY Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. Ed S.S.D. lucrative Prof. Salvo Spinella Dott. Commercialista QUALI SONO I COMPENSI DI CUI PARLEREMO -compensi percepiti dagli

OPEN DAY Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. Ed S.S.D. lucrative Prof. Salvo Spinella Dott. Commercialista QUALI SONO I COMPENSI DI CUI PARLEREMO -compensi percepiti dagli

12 CORSO NAZIONALE CONI PER TECNICI DI IV LIVELLO EUROPEO Anno Disciplina dei rapporti di lavoro e problematiche

12 CORSO NAZIONALE CONI PER TECNICI DI IV LIVELLO EUROPEO Anno 2012 Disciplina dei rapporti di lavoro e problematiche fiscali nello sport dilettantistico Fabio Romei Roma, 14 febbraio 2012 Le prestazioni

12 CORSO NAZIONALE CONI PER TECNICI DI IV LIVELLO EUROPEO Anno 2012 Disciplina dei rapporti di lavoro e problematiche fiscali nello sport dilettantistico Fabio Romei Roma, 14 febbraio 2012 Le prestazioni

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 113 22.03.2017 Compensi per attività sportive dilettantistiche: come inserirli in dichiarazione La compilazione del 730/2017 e del modello Redditi

Fiscal News La circolare di aggiornamento professionale N. 113 22.03.2017 Compensi per attività sportive dilettantistiche: come inserirli in dichiarazione La compilazione del 730/2017 e del modello Redditi

Iscrizione al registro nazionale delle associazioni e societa sportive dilettantistiche entro il 10 dicembre 2005

Iscrizione al registro nazionale delle associazioni e societa sportive dilettantistiche entro il 10 dicembre 2005 di Vincenzo D'Andò Pubblicato il 9 dicembre 2005 E questo il parere della Federazione Italiana

Iscrizione al registro nazionale delle associazioni e societa sportive dilettantistiche entro il 10 dicembre 2005 di Vincenzo D'Andò Pubblicato il 9 dicembre 2005 E questo il parere della Federazione Italiana

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

VADEMECUM PER I CONTRATTI SPORTIVI

n. 2 Marzo 2016 VADEMECUM PER I CONTRATTI SPORTIVI DILETTANTISTICI NELL EPOCA DEL JOBS ACT Atti del Convegno Perché sport insieme Roma, 21 novembre 2015 1 Le collaborazioni amministrative e sportive dilettantistiche

n. 2 Marzo 2016 VADEMECUM PER I CONTRATTI SPORTIVI DILETTANTISTICI NELL EPOCA DEL JOBS ACT Atti del Convegno Perché sport insieme Roma, 21 novembre 2015 1 Le collaborazioni amministrative e sportive dilettantistiche

Il concetto di esercizio diretto di attività sportiva dilettantistica

Le collaborazioni in ambito sportivo dilettantistico Il concetto di esercizio diretto di attività sportiva dilettantistica Marco Perciballi Componente Commissione Società ed Associazioni Sportive dell'odcec

Le collaborazioni in ambito sportivo dilettantistico Il concetto di esercizio diretto di attività sportiva dilettantistica Marco Perciballi Componente Commissione Società ed Associazioni Sportive dell'odcec

Le collaborazioni in ambito sportivo

Le collaborazioni in ambito sportivo Il trattamento tributario delle somme corrisposte agli sportivi dilettanti Dott. Fabio Romei, Dottore Commercialista Vice Presidente Commissione Società ed Associazioni

Le collaborazioni in ambito sportivo Il trattamento tributario delle somme corrisposte agli sportivi dilettanti Dott. Fabio Romei, Dottore Commercialista Vice Presidente Commissione Società ed Associazioni

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive.

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

ASPETTI CIVILISTICI, FISCALI E DEL LAVORO

LA GESTIONE DELLE ASSOCIAZIONI E SOCIETÀ SPORTIVE DILETTANTISTICHE ASPETTI CIVILISTICI, FISCALI E DEL LAVORO I rapporti di lavoro per le associazioni e società sportive dilettantistiche Fabio Romei Martedì

LA GESTIONE DELLE ASSOCIAZIONI E SOCIETÀ SPORTIVE DILETTANTISTICHE ASPETTI CIVILISTICI, FISCALI E DEL LAVORO I rapporti di lavoro per le associazioni e società sportive dilettantistiche Fabio Romei Martedì

DEFINIZIONE SOGGETTI PERCIPIENTI A CUI RICONDURRE I COMPENSI EROGATI AI SENSI DELL ART. 67 COMMA 1, LETT. M, DEL TUIR

DEFINIZIONE SOGGETTI PERCIPIENTI A CUI RICONDURRE I COMPENSI EROGATI AI SENSI DELL ART. 67 COMMA 1, LETT. M, DEL TUIR Approvato dal Consiglio Federale con deliberazione n. 132 del 13 ottobre 2018 La circolare

DEFINIZIONE SOGGETTI PERCIPIENTI A CUI RICONDURRE I COMPENSI EROGATI AI SENSI DELL ART. 67 COMMA 1, LETT. M, DEL TUIR Approvato dal Consiglio Federale con deliberazione n. 132 del 13 ottobre 2018 La circolare

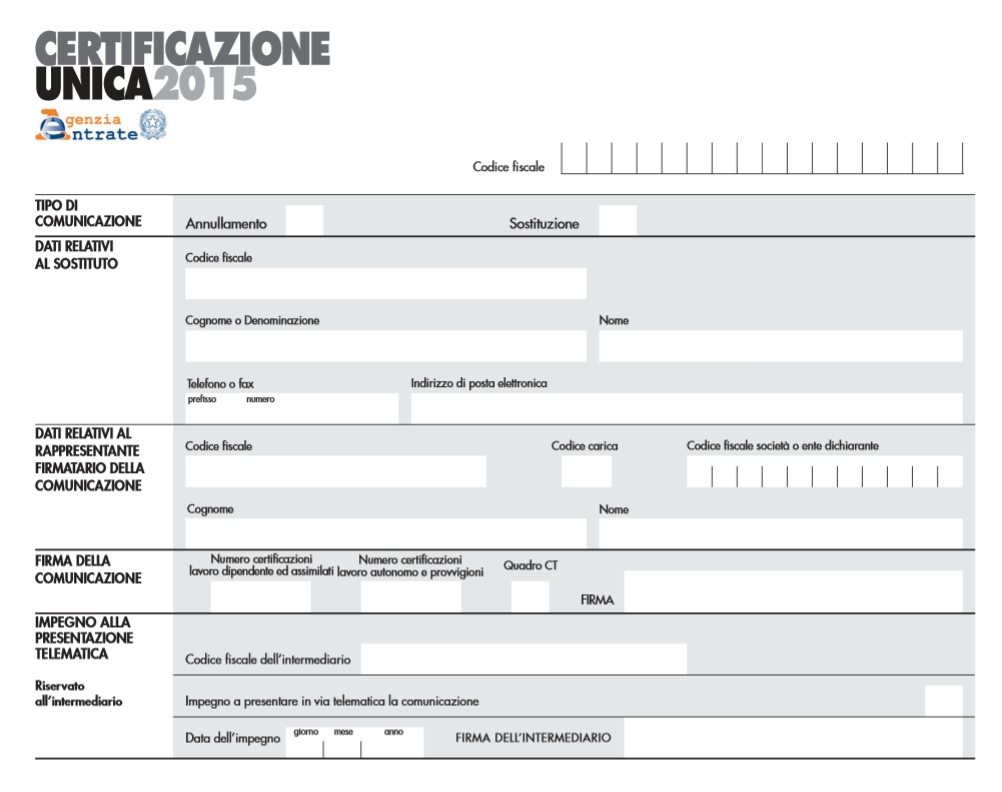

1. Certificazione Unica 2016

N. 2 Febbraio 2016 In questo numero: 1. Certificazione Unica 2016 2. Associazione Riconosciuta e Non Riconosciuta 3. Compensi erogati dagli Enti sportivi Dilettantistici 4. Adempimenti mese di Febbraio

N. 2 Febbraio 2016 In questo numero: 1. Certificazione Unica 2016 2. Associazione Riconosciuta e Non Riconosciuta 3. Compensi erogati dagli Enti sportivi Dilettantistici 4. Adempimenti mese di Febbraio

Regime fiscale delle associazioni sportive dilettantistiche e pro loco

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

Società ed associazioni sportive dilettantistiche: quando si applica il regime speciale per i collaboratori

CIRCOLARE A.F. N. 26 del 22 Febbraio 2017 Ai gentili clienti Loro sedi Società ed associazioni sportive dilettantistiche: quando si applica il regime speciale per i collaboratori Premessa Con la circolare

CIRCOLARE A.F. N. 26 del 22 Febbraio 2017 Ai gentili clienti Loro sedi Società ed associazioni sportive dilettantistiche: quando si applica il regime speciale per i collaboratori Premessa Con la circolare

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

I rapporti di lavoro nello sport Le collaborazioni sportive dilettantistiche

Corso di Aggiornamento per Dirigente Societario I rapporti di lavoro nello sport Le collaborazioni sportive dilettantistiche Fabio Romei Sabaudia 8 luglio 2016 Centro Sportivo Remiero Marina Militare 1

Corso di Aggiornamento per Dirigente Societario I rapporti di lavoro nello sport Le collaborazioni sportive dilettantistiche Fabio Romei Sabaudia 8 luglio 2016 Centro Sportivo Remiero Marina Militare 1

I rapporti di lavoro e le agevolazioni fiscali e previdenziali delle associazioni e delle società sportive dilettantistiche

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Civitavecchia I rapporti di lavoro e le agevolazioni fiscali e previdenziali delle associazioni e delle società sportive dilettantistiche

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Civitavecchia I rapporti di lavoro e le agevolazioni fiscali e previdenziali delle associazioni e delle società sportive dilettantistiche

TRATTAMENTO FISCALE APPLICABILE AI PREMI CONTRIBUTI E COMPENSI CORRISPOSTI DALLA F.I.S.E. E DAGLI ALTRI OPERATORI DEGLI SPORT EQUESTRI

TRATTAMENTO FISCALE APPLICABILE AI PREMI CONTRIBUTI E COMPENSI CORRISPOSTI DALLA F.I.S.E. E DAGLI ALTRI OPERATORI DEGLI SPORT EQUESTRI Il presente documento è stato redatto allo scopo di fornire una veloce

TRATTAMENTO FISCALE APPLICABILE AI PREMI CONTRIBUTI E COMPENSI CORRISPOSTI DALLA F.I.S.E. E DAGLI ALTRI OPERATORI DEGLI SPORT EQUESTRI Il presente documento è stato redatto allo scopo di fornire una veloce

L obbligatorietà del libro unico. I datori di lavoro obbligati. I lavoratori da iscrivere nel libro unico. Il libro unico del lavoro

L obbligatorietà del libro unico Con l entrata in vigore del decreto ministeriale 9 luglio 2008 concernente le modalità di tenuta, la conservazione del libro unico del lavoro e la disciplina del regime

L obbligatorietà del libro unico Con l entrata in vigore del decreto ministeriale 9 luglio 2008 concernente le modalità di tenuta, la conservazione del libro unico del lavoro e la disciplina del regime

SCADENZE DEL MESE DI FEBBRAIO 2014 MANIFESTAZIONI SPORTIVE A PAGAMENTO. 1. Compilazione prospetto biglietteria e abbonamenti.

SCADENZE DEL MESE DI FEBBRAIO 2014 Entro mercoledì 5 MANIFESTAZIONI SPORTIVE A PAGAMENTO. 1. Compilazione prospetto biglietteria e abbonamenti. Le associazioni sportive che percepiscono corrispettivi nella

SCADENZE DEL MESE DI FEBBRAIO 2014 Entro mercoledì 5 MANIFESTAZIONI SPORTIVE A PAGAMENTO. 1. Compilazione prospetto biglietteria e abbonamenti. Le associazioni sportive che percepiscono corrispettivi nella

Aspetti relativi alla costituzione e gestione di una A.S.D.

Aspetti relativi alla costituzione e gestione di una A.S.D. Università di Ferrara Corso di Laurea in Scienze Motorie Economia e Gestione delle Imprese Sportive Cesare Mattei REDDITO COMPLESSIVO DELLE A.S.D.

Aspetti relativi alla costituzione e gestione di una A.S.D. Università di Ferrara Corso di Laurea in Scienze Motorie Economia e Gestione delle Imprese Sportive Cesare Mattei REDDITO COMPLESSIVO DELLE A.S.D.

La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli

CIRCOLARE DI STUDIO 22/2017 Parma, 03 aprile 2017 OGGETTO: LE NOVITA DEL TERZO SETTORE La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli enti privati costituiti per il

CIRCOLARE DI STUDIO 22/2017 Parma, 03 aprile 2017 OGGETTO: LE NOVITA DEL TERZO SETTORE La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli enti privati costituiti per il

SCADENZE DEL MESE DI AGOSTO 2015

SCADENZE DEL MESE DI AGOSTO 2015 CONTENZIOSO Da sabato 1 Sospensione feriale dei termini A decorrere dal 2015 la sospensione feriale dei termini è fissata dal 01 al 31 di ogni anno Compilazione registro

SCADENZE DEL MESE DI AGOSTO 2015 CONTENZIOSO Da sabato 1 Sospensione feriale dei termini A decorrere dal 2015 la sospensione feriale dei termini è fissata dal 01 al 31 di ogni anno Compilazione registro

Ministero del Lavoro e delle Politiche Sociali nota prot. 37/ del

LA FISCALITÀ E LA GESTIONE DELLE ASD E DELLE COOPERATIVE SPORTIVE Modena, 9 ottobre 2014 Ministero del Lavoro e delle Politiche Sociali nota prot. 37/0004036 del 21.02.14 Questa Direzione ha recentemente

LA FISCALITÀ E LA GESTIONE DELLE ASD E DELLE COOPERATIVE SPORTIVE Modena, 9 ottobre 2014 Ministero del Lavoro e delle Politiche Sociali nota prot. 37/0004036 del 21.02.14 Questa Direzione ha recentemente

REGOLAMENTO INDENNITÀ E RIMBORSI SPESE ASSISTENZA GARE

REGOLAMENTO INDENNITÀ E RIMBORSI SPESE ASSISTENZA GARE 1 Indice Premessa pag. 3 Indennità assistenza gare pag. 3 Rimborsi spese pag. 3 Documentazione fiscale obbligatoria pag. 4 2 Premessa Il presente

REGOLAMENTO INDENNITÀ E RIMBORSI SPESE ASSISTENZA GARE 1 Indice Premessa pag. 3 Indennità assistenza gare pag. 3 Rimborsi spese pag. 3 Documentazione fiscale obbligatoria pag. 4 2 Premessa Il presente

IL MAESTRO DI SCI ALLENATORE DI SCI CLUB. CONVEGNO SPORT E FISCO UNIVERSITA DEGLI STUDI DITRENTO 24 febbraio 2017

IL MAESTRO DI SCI ALLENATORE DI SCI CLUB CONVEGNO SPORT E FISCO UNIVERSITA DEGLI STUDI DITRENTO 24 febbraio 2017 1 L Associazione Maestri di Sci Italiani (in sigla A.M.S.I.), fondata il 18 novembre 1963

IL MAESTRO DI SCI ALLENATORE DI SCI CLUB CONVEGNO SPORT E FISCO UNIVERSITA DEGLI STUDI DITRENTO 24 febbraio 2017 1 L Associazione Maestri di Sci Italiani (in sigla A.M.S.I.), fondata il 18 novembre 1963

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770 L Agenzia delle Entrate, in data 15 gennaio 2018, ha approvato i modelli e le relative istruzioni della Certificazione Unica (CU

Certificazione Unica 2018 e Dichiarazione Sostituti di imposta modello 770 L Agenzia delle Entrate, in data 15 gennaio 2018, ha approvato i modelli e le relative istruzioni della Certificazione Unica (CU

07/01/2017 A cura dell istruttore Michele Leone

07/01/2017 A cura dell istruttore Michele Leone Il trattamento, ai fini previdenziali, dei compensi erogati dalle associazioni sportive dilettantistiche e dalle società sportive dilettantistiche presenta

07/01/2017 A cura dell istruttore Michele Leone Il trattamento, ai fini previdenziali, dei compensi erogati dalle associazioni sportive dilettantistiche e dalle società sportive dilettantistiche presenta

Viale Regina Margherita n C.A.P Tel. n Codice Fiscale n DIREZIONE GENERALE LORO SEDI LORO SEDI

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 13, DEL 7/8/2006

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 13, DEL 7/8/2006

SCADENZE DEL MESE DI FEBBRAIO 2016

SCADENZE DEL MESE DI FEBBRAIO 2016 Entro lunedì 1 febbraio (il 31 gennaio è festivo) BILANCI E RENDICONTI. IMPOSTE E TARIFFE. LAVORO/COMMITTENTI. 1. Approvazione del bilancio o rendiconto. Le associazioni

SCADENZE DEL MESE DI FEBBRAIO 2016 Entro lunedì 1 febbraio (il 31 gennaio è festivo) BILANCI E RENDICONTI. IMPOSTE E TARIFFE. LAVORO/COMMITTENTI. 1. Approvazione del bilancio o rendiconto. Le associazioni

Come funziona l attività del collaboratore a prestazione occasionale. Come si fa la ricevuta. Quando deve pagare i contributi e fare il 730.

Cosa significa lavorare in ritenuta d'acconto? Autore : Carlos Arija Garcia Data: 05/03/2018 Come funziona l attività del collaboratore a prestazione occasionale. Come si fa la ricevuta. Quando deve pagare

Cosa significa lavorare in ritenuta d'acconto? Autore : Carlos Arija Garcia Data: 05/03/2018 Come funziona l attività del collaboratore a prestazione occasionale. Come si fa la ricevuta. Quando deve pagare

ISTRUZIONI PER LA COMPILAZIONE UNICO 2002 Redditi degli sportivi dilettanti

ISTRUZIONI PER LA COMPILAZIONE UNICO 00 Redditi degli sportivi dilettanti Nel modello unico 00 relativo ai redditi 00 i compensi erogati agli sportivi dilettanti, di cui all art.5 della Legge 33/99, sostituita

ISTRUZIONI PER LA COMPILAZIONE UNICO 00 Redditi degli sportivi dilettanti Nel modello unico 00 relativo ai redditi 00 i compensi erogati agli sportivi dilettanti, di cui all art.5 della Legge 33/99, sostituita

SCADENZE DEL MESE DI FEBBRAIO 2019

SCADENZE DEL MESE DI FEBBRAIO 2019 Entro martedì 5 febbraio MANIFESTAZIONI SPORTIVE A PAGAMENTO. 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

SCADENZE DEL MESE DI FEBBRAIO 2019 Entro martedì 5 febbraio MANIFESTAZIONI SPORTIVE A PAGAMENTO. 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

A SOCIETÀ AFFILIATE ORGANI FEDERALI CENTRALI E TERROTORIALI UFFICIALI DI GARA

Segreteria Federale Roma, 6 giugno 2006 Circolare n. 24/2006 A SOCIETÀ AFFILIATE ORGANI FEDERALI CENTRALI E TERROTORIALI UFFICIALI DI GARA LORO INDIRIZZI OGGETTO: nuova disciplina e trattamento delle indennità

Segreteria Federale Roma, 6 giugno 2006 Circolare n. 24/2006 A SOCIETÀ AFFILIATE ORGANI FEDERALI CENTRALI E TERROTORIALI UFFICIALI DI GARA LORO INDIRIZZI OGGETTO: nuova disciplina e trattamento delle indennità

Ciribì Francesco Dottore Commercialista

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 3/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf LA QUESTIONE ENPALS

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 3/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf LA QUESTIONE ENPALS

Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 22/11/2014

? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 22/11/2014") 1 Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 2 Le associazioni e società sportive dilettantistiche che erogano questi compensi devono

1 Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 2 Le associazioni e società sportive dilettantistiche che erogano questi compensi devono

CU 2015: lavoratori autonomi

Fiscal Adempimento La circolare di aggiornamento professionale N. 26 20.07.2015 CU 2015: lavoratori autonomi Categoria: Dichiarazione Sottocategoria: CU Dal 2015 i sostituti d imposta sono tenuti a compilare

Fiscal Adempimento La circolare di aggiornamento professionale N. 26 20.07.2015 CU 2015: lavoratori autonomi Categoria: Dichiarazione Sottocategoria: CU Dal 2015 i sostituti d imposta sono tenuti a compilare

Lavoro autonomo occasionale dott.luca Busico e Rolando Vivaldi

Lavoro autonomo occasionale dott.luca Busico e Rolando Vivaldi Lavoro autonomo e lavoro ART. 2094 C.C.: subordinato E prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare

Lavoro autonomo occasionale dott.luca Busico e Rolando Vivaldi Lavoro autonomo e lavoro ART. 2094 C.C.: subordinato E prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare

MODELLI PREVIDENZIALI, FISCALI ED ASSICURATIVI

CONSIGLIO NAZIONALE DELLE RICERCHE Allegato 4 MODELLI PREVIDENZIALI, FISCALI ED ASSICURATIVI PER TITOLARI DI CONTRATTI DI PRESTAZIONE D OPERA IN REGIME DI COLLABORAZIONE COORDINATA E CONTINUATIVA ED IN

CONSIGLIO NAZIONALE DELLE RICERCHE Allegato 4 MODELLI PREVIDENZIALI, FISCALI ED ASSICURATIVI PER TITOLARI DI CONTRATTI DI PRESTAZIONE D OPERA IN REGIME DI COLLABORAZIONE COORDINATA E CONTINUATIVA ED IN

Gli esempi di compilazione

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Circolare n 4/2018 del 28 febbraio 2018

Circolare n 4/2018 del 28 febbraio 2018 Il trattamento fiscale e previdenziale delle Collaborazioni Sportive Dilettantistiche Legge n 205/17. A partire dal 01 gennaio 2018, in ossequio alla normativa di

Circolare n 4/2018 del 28 febbraio 2018 Il trattamento fiscale e previdenziale delle Collaborazioni Sportive Dilettantistiche Legge n 205/17. A partire dal 01 gennaio 2018, in ossequio alla normativa di

Gli enti sportivi dilettantistici

Gli enti sportivi dilettantistici di Alessandro Borgoglio Pubblicato il 12 giugno 2010 l esenzione IRPEF non spetta soltanto agli atleti delle associazioni sportive dilettantistiche ma anche ai giudici,

Gli enti sportivi dilettantistici di Alessandro Borgoglio Pubblicato il 12 giugno 2010 l esenzione IRPEF non spetta soltanto agli atleti delle associazioni sportive dilettantistiche ma anche ai giudici,

1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017

N. 1 Gennaio 2017 In questo numero: 1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017 2. Compensi erogati dagli enti sportivi dilettantistici 3. Iscrizione Camera di Commercio (REA)

N. 1 Gennaio 2017 In questo numero: 1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017 2. Compensi erogati dagli enti sportivi dilettantistici 3. Iscrizione Camera di Commercio (REA)

OGGETTO: CERTIFICAZIONE UNICA 2018 PERIODO D IMPOSTA 2017

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 16 Febbraio 2018 Lettera informativa n. 7/2018 Giulia Massari Dottore Commercialista Simona Sguanci Dottore Commercialista

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 16 Febbraio 2018 Lettera informativa n. 7/2018 Giulia Massari Dottore Commercialista Simona Sguanci Dottore Commercialista

Le associazioni sportive dilettantistiche

Le associazioni sportive dilettantistiche di Roberta De Marchi Pubblicato il 27 maggio 2010 alcuni chiarimenti sulle agevolazioni fiscali per lo sport dilettantistico Con risoluzione n. 38/E del 17 maggio

Le associazioni sportive dilettantistiche di Roberta De Marchi Pubblicato il 27 maggio 2010 alcuni chiarimenti sulle agevolazioni fiscali per lo sport dilettantistico Con risoluzione n. 38/E del 17 maggio

OGGETTO: Rimborso spese missioni - articolo 51, comma 5, del TUIR - Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n.

, legge 27 luglio 2000, n.") Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 304 OGGETTO: Rimborso spese missioni - articolo 51, comma 5, del TUIR - Interpello articolo

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 304 OGGETTO: Rimborso spese missioni - articolo 51, comma 5, del TUIR - Interpello articolo

Circolare N. 166 del 30 Novembre 2016

Circolare N. 166 del 30 Novembre 2016 Ritenuta ridotta agenti e rappresentanti: comunicazione entro il 31.12 se non inviata in precedenza Gentile cliente, con la presente intendiamo informarla che sulle

Circolare N. 166 del 30 Novembre 2016 Ritenuta ridotta agenti e rappresentanti: comunicazione entro il 31.12 se non inviata in precedenza Gentile cliente, con la presente intendiamo informarla che sulle

Circolare n. 18 del 07 Febbraio 2018

Circolare n. 18 del 07 Febbraio 2018 Società sportive dilettantistiche con scopo di lucro: la nuova disciplina nella legge di Bilancio 2018 Gentile cliente, con la presente desideriamo informarla che con

Circolare n. 18 del 07 Febbraio 2018 Società sportive dilettantistiche con scopo di lucro: la nuova disciplina nella legge di Bilancio 2018 Gentile cliente, con la presente desideriamo informarla che con

SCADENZE DEL MESE DI DICEMBRE 2018

SCADENZE DEL MESE DI DICEMBRE 2018 ENTRO MERCOLEDI 5 DICEMBRE MANIFESTAZIONI SPORTIVE A PAGAMENTO Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

SCADENZE DEL MESE DI DICEMBRE 2018 ENTRO MERCOLEDI 5 DICEMBRE MANIFESTAZIONI SPORTIVE A PAGAMENTO Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

Le prestazioni lavorative con le associazioni sportive dilettantistiche

Le prestazioni lavorative con le associazioni sportive dilettantistiche CdL MASSIMO CORINTI STUDIO ASSOCIATO D ANGELO CORINTI massimocorinti@studiodangelocorinti.com Responsabile Scientifico Centro Studi

Le prestazioni lavorative con le associazioni sportive dilettantistiche CdL MASSIMO CORINTI STUDIO ASSOCIATO D ANGELO CORINTI massimocorinti@studiodangelocorinti.com Responsabile Scientifico Centro Studi

Fiscalità dell associazionismo sportivo

Fiscalità dell associazionismo sportivo SCALETTA 1 Idealità dell associazionismo 1 I pregi delle agevolazioni 1 I difetti dell agevolazione 1 L atteggiamento dell Amministrazione finanziaria 1 Conclusioni

Fiscalità dell associazionismo sportivo SCALETTA 1 Idealità dell associazionismo 1 I pregi delle agevolazioni 1 I difetti dell agevolazione 1 L atteggiamento dell Amministrazione finanziaria 1 Conclusioni

SCADENZE DEL MESE DI OTTOBRE 2017

SCADENZE DEL MESE DI OTTOBRE 2017 Entro lunedì 2 Ottobre IMPOSTE E TARIFFE. LAVORO/COMMITTENTI COMUNICAZIONI 5 X MILLE 1. Versamento delle imposte: saldo e primo acconto. Per le associazioni con esercizio

SCADENZE DEL MESE DI OTTOBRE 2017 Entro lunedì 2 Ottobre IMPOSTE E TARIFFE. LAVORO/COMMITTENTI COMUNICAZIONI 5 X MILLE 1. Versamento delle imposte: saldo e primo acconto. Per le associazioni con esercizio

Ritenuta ridotta agenti e rappresentanti: comunicazione entro il se non inviata in precedenza

CIRCOLARE A.F. N.166 del 30 Novembre 2016 Ai gentili clienti Loro sedi Ritenuta ridotta agenti e rappresentanti: comunicazione entro il 31.12 se non inviata in precedenza Premessa L'art. 25 bis del DPR

CIRCOLARE A.F. N.166 del 30 Novembre 2016 Ai gentili clienti Loro sedi Ritenuta ridotta agenti e rappresentanti: comunicazione entro il 31.12 se non inviata in precedenza Premessa L'art. 25 bis del DPR

SCADENZE DEL MESE DI OTTOBRE 2012

SCADENZE DEL MESE DI OTTOBRE 2012 Entro lunedì 1 (il 30 settembre è festivo) 5XMILLE 2012: SANATORIA 1. Domande relative al 5xmille 2012 omesse o lacunose. Entro oggi gli enti potenzialmente beneficiari

SCADENZE DEL MESE DI OTTOBRE 2012 Entro lunedì 1 (il 30 settembre è festivo) 5XMILLE 2012: SANATORIA 1. Domande relative al 5xmille 2012 omesse o lacunose. Entro oggi gli enti potenzialmente beneficiari

SOMMARIO 1. L ORDINAMENTO SPORTIVO

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

AZIENDA PER L'ASSISTENZA SANITARIA N. 2 BASSA FRIULANA ISONTINA VIA VITTORIO VENETO N GORIZIA

PRESTAZIONI RESE DA PERSONALE NON DIPENDENTE DELLA A.S.S. N. 2 BASSA FRIULANA ISONTINA ZIONE SOSTITUTIVA DI CERTIFICAZIONE - art. 46 D.Lgs. 28.12.2000, n. 445 REDDITO ASSIMILATO A LAVORO DIPENDENTE ai

PRESTAZIONI RESE DA PERSONALE NON DIPENDENTE DELLA A.S.S. N. 2 BASSA FRIULANA ISONTINA ZIONE SOSTITUTIVA DI CERTIFICAZIONE - art. 46 D.Lgs. 28.12.2000, n. 445 REDDITO ASSIMILATO A LAVORO DIPENDENTE ai

La determinazione delle imposte e le dichiarazioni fiscali

La determinazione delle imposte e le dichiarazioni fiscali Convegno del 7 dicembre 2010 Dott. Paolo Bramante Il reddito complessivo degli ENC ART 143, comma1, T.U.I.R. Fondiari Di capitale D impresa Diversi

La determinazione delle imposte e le dichiarazioni fiscali Convegno del 7 dicembre 2010 Dott. Paolo Bramante Il reddito complessivo degli ENC ART 143, comma1, T.U.I.R. Fondiari Di capitale D impresa Diversi

SCADENZE DEL MESE DI AGOSTO 2019

SCADENZE DEL MESE DI AGOSTO 2019 ENTRO LUNEDI 5 AGOSTO MANIFESTAZIONI SPORTIVE A PAGAMENTO 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi nella

SCADENZE DEL MESE DI AGOSTO 2019 ENTRO LUNEDI 5 AGOSTO MANIFESTAZIONI SPORTIVE A PAGAMENTO 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi nella

SCADENZE DEL MESE DI GIUGNO 2019

SCADENZE DEL MESE DI GIUGNO 2019 ENTRO MERCOLEDI 5 GIUGNO MANIFESTAZIONI SPORTIVE A PAGAMENTO 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

SCADENZE DEL MESE DI GIUGNO 2019 ENTRO MERCOLEDI 5 GIUGNO MANIFESTAZIONI SPORTIVE A PAGAMENTO 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

SCADENZE DEL MESE DI AGOSTO 2018

SCADENZE DEL MESE DI AGOSTO 2018 ENTRO MERCOLEDI 1 AGOSTO MANCATI VERSAMENTI NEL MESE PRECEDENTE Ravvedimento operoso breve Entro oggi è possibile sanare gli omessi versamenti di imposte e ritenute non

SCADENZE DEL MESE DI AGOSTO 2018 ENTRO MERCOLEDI 1 AGOSTO MANCATI VERSAMENTI NEL MESE PRECEDENTE Ravvedimento operoso breve Entro oggi è possibile sanare gli omessi versamenti di imposte e ritenute non

RISOLUZIONE N. 2/E. Roma, 5 gennaio Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

Il sottoscritto Prof. Roberto Giacobazzi, Direttore del Dipartimento di Informatica, su proposta del Prof. CONFERISCE L INCARICO PER CONFERENZA

Il Direttore N Progr. data Il sottoscritto Prof. Roberto Giacobazzi, Direttore del Dipartimento di Informatica, su proposta del Prof. CONFERISCE L INCARICO PER CONFERENZA sul tema da tenersi il/i giorno/i

Il Direttore N Progr. data Il sottoscritto Prof. Roberto Giacobazzi, Direttore del Dipartimento di Informatica, su proposta del Prof. CONFERISCE L INCARICO PER CONFERENZA sul tema da tenersi il/i giorno/i

SCADENZE DEL MESE DI LUGLIO 2019

SCADENZE DEL MESE DI LUGLIO 2019 ENTRO LUNEDÌ 1 LUGLIO (il 30 giugno cade di domenica) IMPOSTE 1. Versamento delle imposte: saldo e primo acconto Per le associazioni con esercizio sociale concluso il 31/12/2018

SCADENZE DEL MESE DI LUGLIO 2019 ENTRO LUNEDÌ 1 LUGLIO (il 30 giugno cade di domenica) IMPOSTE 1. Versamento delle imposte: saldo e primo acconto Per le associazioni con esercizio sociale concluso il 31/12/2018

FITETREC ANTE REGOLAMENTO DISCIPLINA E TRATTAMENTO DELLE INDENNITA E RIMBORSI DI TRASFERTA

1 REGOLAMENTO PER IL TRATTAMENTO DEI RIMBORSI SPESE TRASFERTA PER SOGGETTI CHE EFFETTUANO MISSIONI NELL'INTERESSE FEDERALE E INDENNITA Le spese sostenute per trasferte effettuate nell interesse della Federazione

1 REGOLAMENTO PER IL TRATTAMENTO DEI RIMBORSI SPESE TRASFERTA PER SOGGETTI CHE EFFETTUANO MISSIONI NELL'INTERESSE FEDERALE E INDENNITA Le spese sostenute per trasferte effettuate nell interesse della Federazione

Direttore Responsabile: Franco Bolner Per eventuali problemi di non corretta ricezione telefonare allo 0461/805595

Spa 38100 TRENTO Via Solteri, 74 INFORMATIVA PER L AMMINISTRAZIONE DEL PERSONALE Direttore Responsabile: Franco Bolner Per eventuali problemi di non corretta ricezione telefonare allo 0461/805595 INFORMATIVA

Spa 38100 TRENTO Via Solteri, 74 INFORMATIVA PER L AMMINISTRAZIONE DEL PERSONALE Direttore Responsabile: Franco Bolner Per eventuali problemi di non corretta ricezione telefonare allo 0461/805595 INFORMATIVA

CERTIFICAZIONE UNICA 2019

Circolari Speciali Per il periodo d imposta 2018, i sostituti d imposta devono trasmettere in via telematica all Agenzia delle Entrate, entro il 7.03.2019, le certificazioni relative ai redditi di lavoro

Circolari Speciali Per il periodo d imposta 2018, i sostituti d imposta devono trasmettere in via telematica all Agenzia delle Entrate, entro il 7.03.2019, le certificazioni relative ai redditi di lavoro

ENTI SPORTIVI I RAPPORTI DI COLLABORAZIONE

Il Terzo Settore Linee guida operative alla luce della Riforma: aspetti giuridici e fiscali e la corretta rappresentazione in bilancio ENTI SPORTIVI I RAPPORTI DI COLLABORAZIONE PAOLO IACONCIGH Milano

Il Terzo Settore Linee guida operative alla luce della Riforma: aspetti giuridici e fiscali e la corretta rappresentazione in bilancio ENTI SPORTIVI I RAPPORTI DI COLLABORAZIONE PAOLO IACONCIGH Milano

Pomara Scibetta & Partners

Pomara Scibetta & Partners Commercialisti Revisori Legali Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Sabrina Iannuzzi Stefania Zilioli Rosaria Marano Nunzio Incampo

Pomara Scibetta & Partners Commercialisti Revisori Legali Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Sabrina Iannuzzi Stefania Zilioli Rosaria Marano Nunzio Incampo

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

le collaborazioni in ambito sportivo dilettantistico alla luce delle novità 2018

le collaborazioni in ambito sportivo dilettantistico alla luce delle novità 2018 Tavola rotonda di aggiornamento giuridico e fiscale Rimini Wellness, 2 Giugno 2018 avv. Biancamaria Stivanello Padova P.le

le collaborazioni in ambito sportivo dilettantistico alla luce delle novità 2018 Tavola rotonda di aggiornamento giuridico e fiscale Rimini Wellness, 2 Giugno 2018 avv. Biancamaria Stivanello Padova P.le

In scadenza la richiesta per la ritenuta ridotta

In scadenza la richiesta per la ritenuta ridotta di Vincenzo D'Andò Pubblicato il 6 dicembre 2010 è in scadenza al 31 dicembre la richiesta per l applicazione della ritenuta ridotta sulle provvigioni scaturenti

In scadenza la richiesta per la ritenuta ridotta di Vincenzo D'Andò Pubblicato il 6 dicembre 2010 è in scadenza al 31 dicembre la richiesta per l applicazione della ritenuta ridotta sulle provvigioni scaturenti

DICHIARAZIONE DI RESPONSABILITA (ANNO 2018) (rese ai sensi degli artt. 75 e 76 del DPR 445/2000) Al Dirigente Scolastico. Cognome... Nome...

(rese ai sensi degli artt. 75 e 76 del DPR 445/2000) Al Dirigente Scolastico. Cognome... Nome...") Ministero dell Istruzione, dell Università e della Ricerca Istituto Comprensivo Statale di Brembate di Sopra Via Locatelli,10 24030 Brembate di Sopra (BG) Tel: 035/623400 Fax: 035/623427 - C.F. 91031680167

Ministero dell Istruzione, dell Università e della Ricerca Istituto Comprensivo Statale di Brembate di Sopra Via Locatelli,10 24030 Brembate di Sopra (BG) Tel: 035/623400 Fax: 035/623427 - C.F. 91031680167

SCADENZE DEL MESE DI SETTTEMBRE 2019

SCADENZE DEL MESE DI SETTTEMBRE 2019 ENTRO LUNEDI 2 SETTEMBRE (il 31 agosto cade di sabato) IMPOSTE 1. Versamento delle imposte: saldo e primo acconto Per le associazioni con esercizio sociale concluso

SCADENZE DEL MESE DI SETTTEMBRE 2019 ENTRO LUNEDI 2 SETTEMBRE (il 31 agosto cade di sabato) IMPOSTE 1. Versamento delle imposte: saldo e primo acconto Per le associazioni con esercizio sociale concluso

A tutti gli Affiliati COMUNICATO

A tutti gli Affiliati COMUNICATO Si informa che l Ispettorato Nazionale del Lavoro, con la sua circolare n 1 del 1/12/2016 che si pubblica in allegato, preso atto che in materia di compensi erogati agli

A tutti gli Affiliati COMUNICATO Si informa che l Ispettorato Nazionale del Lavoro, con la sua circolare n 1 del 1/12/2016 che si pubblica in allegato, preso atto che in materia di compensi erogati agli

SCADENZE DEL MESE DI OTTOBRE 2018

SCADENZE DEL MESE DI OTTOBRE 2018 ENTRO LUNEDI 1 OTTOBRE (il 30 settembre cade di domenica) IMPOSTE Versamento delle imposte: saldo e primo acconto Per le associazioni con esercizio sociale concluso il

SCADENZE DEL MESE DI OTTOBRE 2018 ENTRO LUNEDI 1 OTTOBRE (il 30 settembre cade di domenica) IMPOSTE Versamento delle imposte: saldo e primo acconto Per le associazioni con esercizio sociale concluso il

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 333 18.12.2015 Ritenuta ridotta: comunicazione entro il 31.12 Categoria: Intermediari Sottocategoria: Adempimenti Sulle provvigioni corrisposte

Fiscal News La circolare di aggiornamento professionale N. 333 18.12.2015 Ritenuta ridotta: comunicazione entro il 31.12 Categoria: Intermediari Sottocategoria: Adempimenti Sulle provvigioni corrisposte

Quadro C: redditi di lavoro dipendente. a cura di Fabio Garrini

Quadro C: redditi di lavoro dipendente a cura di Fabio Garrini ART. 51 TUIR Riguarda dipendenti e assimilati (es: collaboratori e amministratori) qualsiasi reddito percepito con tassazione ad opera del

Quadro C: redditi di lavoro dipendente a cura di Fabio Garrini ART. 51 TUIR Riguarda dipendenti e assimilati (es: collaboratori e amministratori) qualsiasi reddito percepito con tassazione ad opera del

Le novità del modello 770 semplificato (4)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Le novità del modello 770 semplificato (4) 9 Febbraio 2006 La comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi.

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Le novità del modello 770 semplificato (4) 9 Febbraio 2006 La comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi.

Art. 13 del decreto-legge 12 luglio 2018, n. 87, così come modificato dalla legge 9 agosto 2018, n. 96 (legge di conversione)

") Art. 13 del decreto-legge 12 luglio 2018, n. 87, così come modificato dalla legge 9 agosto 2018, n. 96 (legge di conversione) A cura di Paolo Rossi consulente del lavoro in Roma www.studiopaolorossi.com

Art. 13 del decreto-legge 12 luglio 2018, n. 87, così come modificato dalla legge 9 agosto 2018, n. 96 (legge di conversione) A cura di Paolo Rossi consulente del lavoro in Roma www.studiopaolorossi.com

Ritenuta ridotta agenti e rappresentanti: comunicazione di fine anno solo se non inviata in precedenza

CIRCOLARE A.F. N.180 del 23 Dicembre 2015 Ai gentili clienti Loro sedi Ritenuta ridotta agenti e rappresentanti: comunicazione di fine anno solo se non inviata in precedenza Premessa Si ricorda che sulle

CIRCOLARE A.F. N.180 del 23 Dicembre 2015 Ai gentili clienti Loro sedi Ritenuta ridotta agenti e rappresentanti: comunicazione di fine anno solo se non inviata in precedenza Premessa Si ricorda che sulle

CENSIMENTO DELL INDUSTRIA E DEI SERVIZI Rilevazione sulle istituzioni non profit

1 DATA DI RIFERIMENTO DEL CENSIMENTO I dati contenuti nel questionario hanno come data di riferimento la data del 31.12.2011 MODALITÀ DI COMPILAZION E Via Internet In alternativa Cartacea Collegandosi

1 DATA DI RIFERIMENTO DEL CENSIMENTO I dati contenuti nel questionario hanno come data di riferimento la data del 31.12.2011 MODALITÀ DI COMPILAZION E Via Internet In alternativa Cartacea Collegandosi

SCADENZE DEL MESE DI AGOSTO 2011

SCADENZE DEL MESE DI AGOSTO 2011 Differimento termine al 22 in virtù della proroga concessa con DPCM 12/05/2011 A) ) Adempimenti con scadenza naturale a domenica 31 luglio e conseguente slittamento al

SCADENZE DEL MESE DI AGOSTO 2011 Differimento termine al 22 in virtù della proroga concessa con DPCM 12/05/2011 A) ) Adempimenti con scadenza naturale a domenica 31 luglio e conseguente slittamento al

PAGAMENTO COMPENSI MAESTRI

PAGAMENTO COMPENSI MAESTRI La Legge Finanziaria per il 2005 ha portato, finalmente, la modifica dell art.67 del Tuir ; modifica che consente di trattare come redditi diversi i compensi erogati ai maestri

PAGAMENTO COMPENSI MAESTRI La Legge Finanziaria per il 2005 ha portato, finalmente, la modifica dell art.67 del Tuir ; modifica che consente di trattare come redditi diversi i compensi erogati ai maestri

Il Jobs act e le collaborazioni sportive, prime riflessioni

Forum sugli Enti non profit: le novità 2015 e le risposte degli esperti Il Jobs act e le collaborazioni sportive, prime riflessioni Franca Fabietti, Componente della Commissione Diritto del Lavoro dell'odcec

Forum sugli Enti non profit: le novità 2015 e le risposte degli esperti Il Jobs act e le collaborazioni sportive, prime riflessioni Franca Fabietti, Componente della Commissione Diritto del Lavoro dell'odcec

RISOLUZIONE N. 69/E QUESITO

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

Agenti di commercio: richiesta di applicazione della ritenuta d'acconto ridotta da presentare alla casa mandante entro il

Agenti di commercio: richiesta di applicazione della ritenuta d'acconto ridotta da presentare alla casa mandante entro il 31.12.2008 di Vincenzo D'Andò Pubblicato il 21 dicembre 2008 richiesta di applicazione

Agenti di commercio: richiesta di applicazione della ritenuta d'acconto ridotta da presentare alla casa mandante entro il 31.12.2008 di Vincenzo D'Andò Pubblicato il 21 dicembre 2008 richiesta di applicazione

Istituto per Anziani Chioggia

Istituto per Anziani Chioggia Regolamento per la disciplina degli incarichi esterni affidati al personale dipendente (Approvato con deliberazione n. 9 del 23.02.07) SOMMARIO Articolo 1 Oggetto del regolamento

Istituto per Anziani Chioggia Regolamento per la disciplina degli incarichi esterni affidati al personale dipendente (Approvato con deliberazione n. 9 del 23.02.07) SOMMARIO Articolo 1 Oggetto del regolamento

SCADENZE DEL MESE DI OTTOBRE 2019

SCADENZE DEL MESE DI OTTOBRE 2019 ENTRO SABATO 5 OTTOBRE MANIFESTAZIONI SPORTIVE A PAGAMENTO 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

SCADENZE DEL MESE DI OTTOBRE 2019 ENTRO SABATO 5 OTTOBRE MANIFESTAZIONI SPORTIVE A PAGAMENTO 1. Compilazione prospetto biglietteria e abbonamenti Le associazioni sportive che percepiscono corrispettivi

TIPOLOGIA DEL DOCUMENTO E CAMPO DI APPLICAZIONE

TIPOLOGIA DEL DOCUMENTO E CAMPO DI APPLICAZIONE Il presente documento disciplina l istituto della trasferta, in coerenza con le disposizioni di legge, la normativa fiscale in materia, le circolari ed i

TIPOLOGIA DEL DOCUMENTO E CAMPO DI APPLICAZIONE Il presente documento disciplina l istituto della trasferta, in coerenza con le disposizioni di legge, la normativa fiscale in materia, le circolari ed i

DICHIARAZIONE ANNO 2016

Università degli Studi di Siena Divisione Trattamenti Economici e Pensioni Ufficio Trattamenti economici Via Banchi di Sotto, 55- Siena S E D E DICHIARAZIONE ANNO 2016 OGGETTO: comunicazione dati anagrafici

Università degli Studi di Siena Divisione Trattamenti Economici e Pensioni Ufficio Trattamenti economici Via Banchi di Sotto, 55- Siena S E D E DICHIARAZIONE ANNO 2016 OGGETTO: comunicazione dati anagrafici