Esclusioni assicurative per il caso di spedizioni e misure restrittive. Morgan Moras Broker di riassicurazione

|

|

|

- Baldo Di Martino

- 8 anni fa

- Visualizzazioni

Transcript

1 Esclusioni assicurative per il caso di spedizioni e misure restrittive Morgan Moras Broker di riassicurazione

2 In termini assicurativi non si può parlare di DUAL USE ma ci si deve riferire alla norma DECRETO LEGISLATIVO 9 aprile 2003, n. 96 e successive modifiche, quali: REGOLAMENTO CE n. 428/2009 del Consiglio del 5/5/2009 che istituisce un regime comunitario di controllo delle esportazioni, del trasferimento, dell intermediazione e del transito di prodotti a duplice uso e come adattarla al contratto assicurativo??? 2

3 Da una verifica nel sito internet di ANIA Associazione Nazionale fra le Imprese Assicuratrici non ci sono delle linee guida per le Compagnie di come affrontare la tematica in modo univoco. 3

4 Analizzato il mercato assicurativo, si riscontrano due fattispecie: 1. nelle condizioni generali del contratto rinvio alle norme di legge 2. oppure ogni compagnia ha scritto la sua versione Rispetto della trasparenza art. 120 codice delle assicurazioni Esempio: Atradius (vedi in seguito) In mezzo c è di tutto! Alcuni inseriscono clausole nelle esclusioni, alcuni la evidenziano come clausola aggiuntiva 4

In mezzo c è di tutto!")

5 Quali rami sono coinvolti dal D. Lgs. 9/4/2003 n. 96? Tutti i rami che interagiscono con i rischi che hanno a che vedere con le esportazioni e la norma stessa: RISCHI DINAMICI: trasporti, crediti, RCTO per attività in paesi extra UE, RCP, garanzie di fornitura, RISCHI STATICI: CAR, EAR, power, energy, oil, RISCHI PROFESSIONALI: D&O, E&O, RC progettazione, RC professionali obbligatorie (es: ingegneri, geometri, architetti, ) TUTELA LEGALE: quando le garanzie sono estese alle coperture in tutto il mondo PROGRAMMI INTERNAZIONALI 5

TUTELA LEGALE:")

6 Facciamo una serie di esempi 6

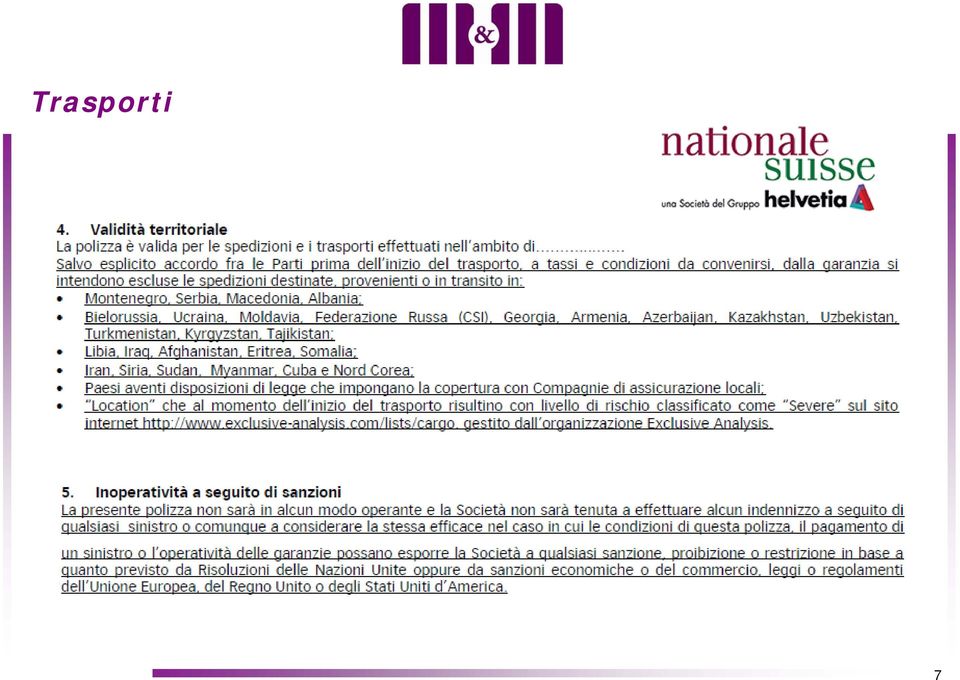

7 Trasporti 7

8 Trasporti 8

9 Crediti Gentile intermediario, a seguito dei recenti avvenimenti in Russia ed Ucraina, che hanno portato all emanazione di sanzioni per le forniture di determinati beni e servizi a società russe, nonché dell evoluzione di diversi fenomeni a livello internazionale, il Gruppo Atradius ha ritenuto opportuno evidenziare in maniera più efficace che la copertura assicurativa fornita agli Assicurati non può in nessun caso comprendere crediti derivanti da prodotti o servizi sanzionati in conformità di leggi e regolamenti nazionali ed internazionali. E stato quindi predisposto il modulo nr Esclusioni per il caso di sanzioni e misure restrittive - che sarà incluso di default in tutte le polizze del portafoglio Atradius Italia, sia esistenti sia di nuova produzione. Riportiamo di seguito il testo del modulo: Modulo Esclusioni per il caso di sanzioni e misure restrittive La Copertura Assicurativa non si applicherà a crediti, attività dell'assicurato o a rischi qualora l'assunzione di rischio o la liquidazione di indennizzi possa esporre l'assicuratore a qualsivoglia sanzione oppure lo possa mettere in condizione di violare qualunque divieto o misura restrittiva derivante da risoluzioni delle Nazioni Unite, da norme sanzionatorie dell'unione Europea o derivanti da leggi o regolamenti locali. In sé la materia è già trattata all interno del modulo 1200 nei punti sotto indicati, tuttavia si è ritenuto che fosse necessario esplicitarlo nuovamente per maggiore chiarezza con gli Assicurati a tutela degli stessi. Modulo Esclusioni La Copertura Assicurativa non si applicherà a: c) Perdite causate o generate dall'inadempimento dell'assicurato o di qualsiasi persona che agisca per conto di quest'ultimo nell'esecuzione o nel rispetto di qualsiasi termine, o condizione, o obbligazione di un Contratto, o nel rispetto di qualsiasi previsione di legge (inclusa qualsiasi ordinanza, decreto o regolamento o qualsiasi altra normativa che abbia forza di legge). d) Perdite causate o generate dal mancato ottenimento di una licenza di importazione / esportazione o di qualunque altra autorizzazione necessaria per l'esecuzione di un Contratto o qualora tale esecuzione violi qualsiasi regolamentazione in tema di normativa inerente ai cambi di valuta. Tale esclusione non si applica nei casi in cui la necessità sorga o le disposizioni normative dell'organo di controllo degli scambi entrino in vigore successivamente alla data di Decorrenza della Copertura Assicurativa... Il nuovo modulo non necessità di una ristampa/nuova firma del contratto e sarà aggiunto in polizza alla prima ristampa/rinnovo. Con l occasione ricordiamo che, qualora un Cliente dovesse vendere prodotti/servizi destinati in Russia, è tenuto per legge a conformarsi alle disposizioni del regolamento 833/2014 (allegato) in base anche alla lista dei beni a duplice uso reg. 428/2009 (allegato). 9

10 Crediti 10

11 RC Prodotti Contratto tailored made grande azienda ma sotto clausole vessatorie sottoposte a doppia firma 11

12 12

13 RC Prodotti Contratto standard PMI ma NON riportate nelle clausole vessatorie 13

14 RCTOP Contratto standard sia per PMI che aziende più grandi ma NON riportate nelle clausole vessatorie 14

15 RCTOP ma riportate anche nel fascicolo informativo in modo dettagliato ed esaustivo per la comprensione della norma 15

16 CAR, EAR Sempre con il riferimento all art. con il reinvio alle norme di legge 16

17 D&O Nelle esclusioni, art. 5: ma sotto clausole vessatorie sottoposte a doppia firma 17

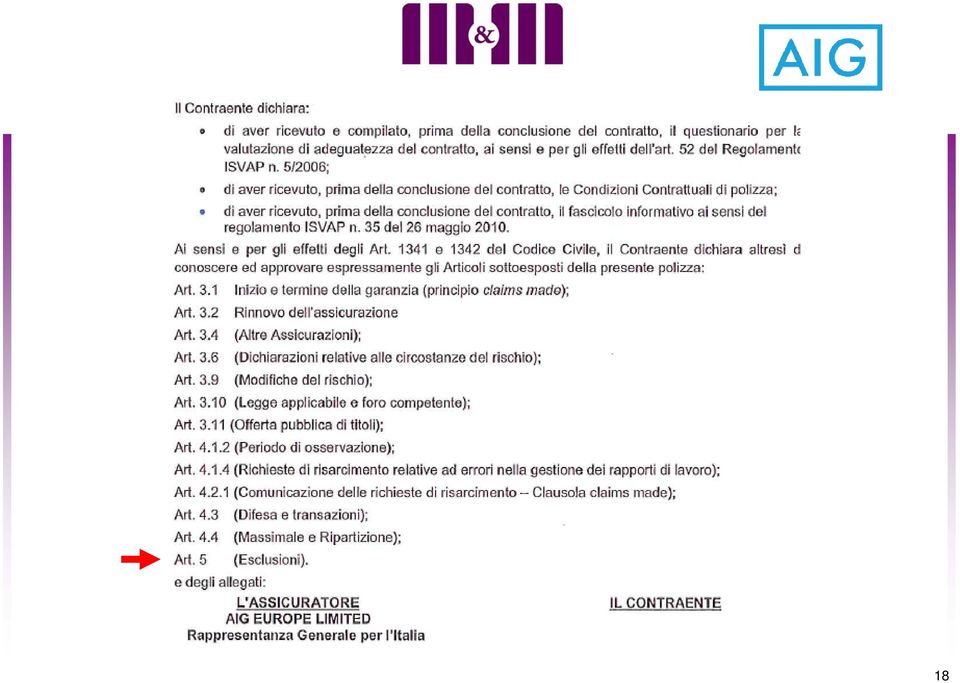

18 18

19 ma riportate anche nel fascicolo informativo in modo dettagliato ed esaustivo per la comprensione della norma 19

20 D&O Nelle condizioni particolari, clausola aggiuntiva a stampa ma non dovrebbe interessare la vessatorietà in quanto non c è la doppia firma 20

21 D&O ma non interessa la vessatorietà in quanto non c è la doppia firma 21

22 D&O Nelle esclusioni, art. 4: 22

23 23

24 RC progettazione Nelle condizioni generali 24

25 RC professionale Nelle esclusioni 25

26 Tutela legale Nelle condizioni particolari a stampa 26

27 Programmi internazionali Multinational Master Policy Come clausola aggiuntiva a stampa + polizze locali non admitted in particolare per paesi BRICS Brasile, Russia, India, Cina, Sudafrica, 27

28 Come tenersi aggiornati su OFAC? Agenzia delle Dogane e dei Monopoli: Farnesina: (per misure restrittive) Dipartimento del Tesoro Americano: Control.aspx (OFAC) (lista degli aggiornamenti in OFAC) (archivio delle sanzioni) 28

29 La tutela del consumatore Fonti del diritto Fonti principali di cognizione del diritto concernente la tutela del consumatore sono: codice civile codice del consumo codice delle assicurazioni regolamento isvap 5/

30 Codice civile Art Condizioni generali di contratto. Le condizioni generali di contratto predisposte da uno dei contraenti sono efficaci nei confronti dell'altro, se al momento della conclusione del contratto questi le ha conosciute o avrebbe dovuto conoscerle usando l'ordinaria diligenza. In ogni caso non hanno effetto, se non sono specificamente approvate per iscritto, le condizioni che stabiliscono, a favore di colui che le ha predisposte, limitazioni di responsabilità, facoltà di recedere dal contratto o di sospenderne l'esecuzione, ovvero sanciscono a carico dell'altro contraente decadenze, limitazioni alla facoltà di opporre eccezioni, restrizioni alla libertà contrattuale nei rapporti coi terzi, tacita proroga o rinnovazione del contratto, clausole compromissorie o deroghe alla competenza dell'autorità giudiziaria. Art Contratto concluso mediante moduli o formulari. Nei contratti conclusi mediante la sottoscrizione di moduli o formulari, predisposti per disciplinare in maniera uniforme determinati rapporti contrattuali, le clausole aggiunte al modulo o al formulario prevalgono su quelle del modulo o del formulario qualora siano incompatibili con esse, anche se queste ultime non sono state cancellate. Si osserva inoltre la disposizione del secondo comma dell'articolo precedente. 30

31 Codice civile Art Interpretazione contro l'autore della clausola. Le clausole inserite nelle condizioni generali di contratto o in moduli o formulari predisposti da uno dei contraenti s'interpretano, nel dubbio, a favore dell'altro. Art Cause di nullità del contratto. Il contratto è nullo quando è contrario a norme imperative, salvo che la legge disponga diversamente. Producono nullità del contratto la mancanza di uno dei requisiti indicati dall'articolo 1325, l'illiceità della causa, l'illiceità dei motivi nel caso indicato dall'articolo 1345 e la mancanza nell'oggetto dei requisiti stabiliti dall'articolo Il contratto è altresì nullo negli altri casi stabiliti dalla legge. Restituzione dei premi al netto di tasse e costi di emissione 31

32 Codice civile Art Norme inderogabili. Le disposizioni degli articoli 1887, 1892, 1893, 1894, 1897, 1898, 1899, secondo comma, 1901, 1903, secondo comma, 1914, secondo comma, 1915, secondo comma, 1917, terzo e quarto comma e 1926 non possono essere derogate se non in senso più favorevole all'assicurato. Le clausole che derogano in senso meno favorevole all'assicurato sono sostituite di diritto dalle corrispondenti disposizioni di legge. 32

33 Codice del consumo D. Lgs. n. 206 del 6/9/2005 Varato con D. Lgs. 6 settembre 2005, n. 206 ha assolto allo scopo di: - raccogliere in un unico contenitore sistematicamente ordinato disposizioni destinate alla tutela del consumatore prima contenute in provvedimenti di legge diversi, coordinandole ed armonizzandole; - aggiornare e adeguare le norme preesistenti, ove carenti, alle Direttive ed ai Regolamenti della Comunità Europea. 33

34 Le clausole vessatorie Si intendono vessatorie le clausole di un contratto che determinano un significativo squilibrio dei diritti e degli obblighi a danno di una parte ed a favore dell altra. Nota 1: Le clausole vessatorie possono essere legittime o illegittime: è la stessa legge a stabilirlo a seconda dei casi o delle situazioni. Nota 2: Sono vessatorie in assoluto le clausole di un contratto contrarie a disposizioni inderogabili di legge. Nota 3: Generalmente la legge sanziona con l inefficacia le clausole illegittime mantenendo in vita il contratto. ma perché la doppia firma? 34

35 Le clausole vessatorie (seguito) Si considerano vessatorie le clausole del contratto, anche se non predisposte dal professionista o dall imprenditore, che: - malgrado la buona fede, determinano un significativo squilibrio dei diritti e degli obblighi a danno del consumatore (art. 33, primo comma) (onere della prova a carico di quest ultimo); - riproducono le situazioni elencate dall art. 33 Cod. Cons., secondo comma (*), le quali si presumono vessatorie, salvo prova contraria (onere a carico del professionista o dell imprenditore). (*) Si tratta in larga parte delle situazioni delineate dall art c.c., secondo comma 35

36 Le clausole mai vessatorie Non sono, invece considerate vessatorie: - le clausole che siano state oggetto di trattativa individuale (art. 34, quarto comma), ma, se inserite in un contratto per adesione, spetta al professionista o all imprenditore provare che esse furono oggetto di trattativa (art. 34, quinto comma); - le clausole riproducenti disposizioni di legge o contenute in convenzioni internazionali, di cui siano parte la CE o tutti gli Stati membri (art. 34, terzo comma). 36

37 Codice delle assicurazioni - D. Lgs. n. 209 del 7/9/2005 Art (Informazione precontrattuale e regole di comportamento) 1. Gli intermediari assicurativi iscritti al registro di cui all articolo 109, comma 2, e quelli di cui all articolo 116, prima della conclusione del contratto e in caso di successive modifiche di rilievo o di rinnovo, forniscono al contraente le informazioni stabilite dall ISVAP, con regolamento, nel rispetto di quanto disposto con il presente articolo. 2. In relazione al contratto proposto, gli intermediari assicurativi dichiarano al contraente: a) se forniscono consulenze fondate su una analisi imparziale, dovendo in tal caso le proprie valutazioni fondarsi su un numero sufficientemente ampio di contratti disponibili sul mercato, al fine di consigliare il prodotto idoneo a soddisfare le richieste del contraente; b) se propongono determinati prodotti in virtù di un obbligo contrattuale con una o più imprese di assicurazione, dovendo in tal caso comunicare la denominazione di tali imprese; c) se propongono determinati prodotti in assenza di obblighi contrattuali con imprese di assicurazione, nel qual caso essi comunicano, su richiesta del cliente, la denominazione delle imprese di assicurazione con le quali hanno o potrebbero avere rapporti d affari, fermo restando l obbligo di avvisare il contraente del diritto di richiedere tali informazioni. 3. In ogni caso, prima della conclusione del contratto, l intermediario assicurativo di cui al comma 1, anche in base alle informazioni fornite al contraente, propone o consiglia un prodotto adeguato alle sue esigenze, previamente illustrando le caratteristiche essenziali del contratto e le prestazioni alle quali è obbligata l impresa di assicurazione. 4. L ISVAP, tenendo conto delle differenti esigenze di protezione degli assicurati, della diversa tipologia dei rischi, delle cognizioni e della capacità professionale degli addetti all attività di intermediazione, disciplina con regolamento: a) le regole di presentazione e di comportamento nei confronti del contraente, con riferimento agli obblighi di informazione relativi all intermediario medesimo e ai suoi rapporti, anche di natura societaria, con l impresa di assicurazione, alle caratteristiche del contratto proposto in relazione all eventuale prestazione di un servizio di consulenza fondata su una analisi imparziale o all esistenza di obblighi assunti per la promozione e l intermediazione con una o più imprese di assicurazione; b) le modalità con le quali è fornita l informazione al contraente, prevedendo i casi nei quali può essere effettuata su richiesta, fermo restando che le esigenze di protezione richiedono, di regola, l uso della lingua italiana e la comunicazione su un supporto accessibile e durevole, al più tardi subito dopo la conclusione del contratto; c) le modalità di tenuta della documentazione concernente l attività svolta; d) le violazioni alle quali si applicano le sanzioni disciplinari previste dall articolo Sono esclusi dagli obblighi informativi gli intermediari di assicurazione che operano nei grandi rischi e gli intermediari riassicurativi. 37

38 Regolamento Isvap n. 5/2006 Regole di comportamento degli intermediari (art. 45 usque 57) Classificazione degli obblighi di comportamento Gli obblighi posti a carico degli intermediari e dei loro preposti sono classificabili come segue: A) Obblighi generali di comportamento (artt. 47, 48, 54, 54 bis). B) Obblighi di informativa precontrattuale (artt. 49, 50, 51). C) Obbligo di adeguatezza dei contratti intermediati (art. 52). Questi obblighi comportamentali e le norme accanto di ciascuno indicate si riferiscono all attività di intermediazione personale e diretta, esclusa l attività di intermediazione a distanza e tramite internet per le quali valgono regole in parte simili, ma in parte anche diverse non oggetto di esame nel presente corso. 38

39 Conclusioni Dal 2003 al 2015 navighiamo ancora a vista 39

40 Cosa dovrebbero fare le Compagnie? - fare formazione a tutti gli intermediari su questa norma - fare una linea comune con l ANIA (un tavolo di lavoro per approfondire problematiche giuridiche e dare delle linee guida) - predisporre nei questionari di adeguatezza un quesito se è a conoscenza della normativa in materia - trasmettere all interessato il preventivo per il tipo di assicurazione un alert informativo della legge - trasmettere il fascicolo informativo delucidando ampliamente la normativa - scrivere una clausola dedicata in forma semplice alle norme che regolano le sanzioni internazionali - farle firmare come clausola vessatoria - nella sezione denuncia sinistro e in caso di sinistro predisporre immediatamente l applicazione della clausola qualora si incorra nella legge con annullamento del contratto e restituzione del premio ( accessori imposte) 40

41 Cosa dovrebbero fare gli intermediari? - aggiornarsi sugli sviluppi della norma ed altre leggi correlate - predisporre il format della clausola a favore dell assicurato ai fini della trasparenza per rimarcare la legge con le sue sanzioni (qualora non l abbia già fatto la Compagnia) - evidenziarlo nell adeguatezza ai fini di dimostrare la professionalità richiesta art. 120 del codice delle assicurazioni e art del regolamento isvap 5/2006. La professionalità paga! 41

42 Ringrazio per l attenzione Morgan Moras Broker di Riassicurazione morgan.moras@morganemorgan.com MORGAN & MORGAN SRL INTERNATIONAL INSURANCE BROKERS Viale G. Carducci Conegliano (TV) Tel Fax

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del d. lgs. n. 209/2005 del reg. ISVAP n. 5/2006 in tema

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del d. lgs. n. 209/2005 del reg. ISVAP n. 5/2006 in tema

INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO SI DICHIARA QUANTO SEGUE

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

G E N E R A L B R O K E R S S R L G E S T I O N I A S S I C U R A T I V E www.generalbrokers.it info@generalbrokers.it

G E N E R A L B R O K E R S S R L G E S T I O N I A S S I C U R A T I V E www.generalbrokers.it info@generalbrokers.it Regolamento ISVAP n 5/2006 ALLEGATO 7B Ai sensi della vigente normativa, l intermediario

G E N E R A L B R O K E R S S R L G E S T I O N I A S S I C U R A T I V E www.generalbrokers.it info@generalbrokers.it Regolamento ISVAP n 5/2006 ALLEGATO 7B Ai sensi della vigente normativa, l intermediario

INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato )

") INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato ) Il presente fascicolo contiene: Contratto Assicurativo o Tutela Legale NB: Assolve funzione di Contratto Assicurativo e Ricevuta Fiscale (eventualmente

INFORMATIVA ALL'ASSICURATO ( allegati per l'assicurato ) Il presente fascicolo contiene: Contratto Assicurativo o Tutela Legale NB: Assolve funzione di Contratto Assicurativo e Ricevuta Fiscale (eventualmente

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS/ISVAP 5/2006 SEZIONE A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS?

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS? Dalla Direttiva Europea al art. 22 del DL Cresci Italia 2.0 PREMESSA E QUADRO GENERALE DALLA PRIMA DIRETTIVA EUROPEA ALLA LEGGE BERSANI PASSANDO

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS? Dalla Direttiva Europea al art. 22 del DL Cresci Italia 2.0 PREMESSA E QUADRO GENERALE DALLA PRIMA DIRETTIVA EUROPEA ALLA LEGGE BERSANI PASSANDO

Avvertenza: Prima della sottoscrizione leggere attentamente la Nota informativa.

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Responsabilità Civile Terzi e Dipendenti Enti Pubblici Il presente Fascicolo Informativo contenente la Nota Informativa, comprensiva

OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART.49 REGOLAMENTO ISVAP 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 L ISVAP. (Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo)

") REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

INFORMATIVA PRE CONTRATTUALE

Spettabila PBroker di Fabbio Nupieri Piazza Gesù e Maria n. 20 80135 - Napoli T. +39 081 5447973 / F. +39 081 19571954. E-mail: info@pbroker.it Sito: www.pbroker.it COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI

Spettabila PBroker di Fabbio Nupieri Piazza Gesù e Maria n. 20 80135 - Napoli T. +39 081 5447973 / F. +39 081 19571954. E-mail: info@pbroker.it Sito: www.pbroker.it COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI

PARTE I Informazioni generali relative all intermediario che entra in contatto con il contraente

Ai sensi della vigente normativa, l intermediario assicurativo ha l obbligo di consegnare al contraente il presente documento che contiene notizie sull intermediario stesso, su potenziali situazioni di

Ai sensi della vigente normativa, l intermediario assicurativo ha l obbligo di consegnare al contraente il presente documento che contiene notizie sull intermediario stesso, su potenziali situazioni di

APPENDICE INTEGRATIVA DEL FASCICOLO INFORMATIVO PER OPERAZIONI CONTRATTUALI A DISTANZA

Core Multiramo Contratto di Assicurazione a Vita Intera a Premio unico Multiramo: Unit Linked e con partecipazione agli utili La presente appendice costituisce parte integrante del Fascicolo informativo.

Core Multiramo Contratto di Assicurazione a Vita Intera a Premio unico Multiramo: Unit Linked e con partecipazione agli utili La presente appendice costituisce parte integrante del Fascicolo informativo.

Schema di decreto del Ministro dello sviluppo economico.2013, n..

Schema di decreto del Ministro dello sviluppo economico.2013, n.. Regolamento recante la definizione del «contratto base» di assicurazione obbligatoria della responsabilità civile derivante dalla circolazione

Schema di decreto del Ministro dello sviluppo economico.2013, n.. Regolamento recante la definizione del «contratto base» di assicurazione obbligatoria della responsabilità civile derivante dalla circolazione

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

@ssileo Broker S.r.l.

PARTE I Informazioni generali relative all intermediario che entra in contatto con il contraente Tabella 1.1 Iscrizione al registro degli intermediari assicurativi Numero Data Sezione Nota per il contraente

PARTE I Informazioni generali relative all intermediario che entra in contatto con il contraente Tabella 1.1 Iscrizione al registro degli intermediari assicurativi Numero Data Sezione Nota per il contraente

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

ARISCOM COMPAGNIA DI ASSICURAZIONI S.p.A. CONTRATTO DI ASSICURAZIONE Resp. Civile Professionale Patrocinatore Stragiudiziale Accordo ANEIS Il presente Fascicolo Informativo contenente la Nota Informativa,

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA Art. 1 - Oggetto dell appalto L appalto ha per oggetto la stipulazione delle polizze assicurative contro i rischi

CAPITOLATO GENERALE D ONERI PER COPERTURE ASSICURATIVE DELLA SCUOLA SUPERIORE S.ANNA DI PISA Art. 1 - Oggetto dell appalto L appalto ha per oggetto la stipulazione delle polizze assicurative contro i rischi

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

PARTE I Informazioni Generali relative all Intermediario che entra in contatto con il Contraente.

!""#$ %&' PARTE I Informazioni Generali relative all Intermediario che entra in contatto con il Contraente. (%(()*( %+%,,()-%(. o """/!01#0 o o 1 "1!"1" %,2%(*3(4"((553! "6" 6/!4$/!0 "111044 "# (78)**%+%&(

!""#$ %&' PARTE I Informazioni Generali relative all Intermediario che entra in contatto con il Contraente. (%(()*( %+%,,()-%(. o """/!01#0 o o 1 "1!"1" %,2%(*3(4"((553! "6" 6/!4$/!0 "111044 "# (78)**%+%&(

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI

ALLEGATO N. 7A Prima di far sottoscrivere una proposta o, qualora non prevista, un contratto di assicurazione gli intermediari consegnano al contraente copia della presente comunicazione informativa 1

ALLEGATO N. 7A Prima di far sottoscrivere una proposta o, qualora non prevista, un contratto di assicurazione gli intermediari consegnano al contraente copia della presente comunicazione informativa 1

REGOLAMENTO N. 8 DEL 3 MARZO 2015

REGOLAMENTO N. 8 DEL 3 MARZO 2015 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DELLE MISURE DI SEMPLIFICAZIONE DELLE PROCEDURE E DEGLI ADEMPIMENTI NEI RAPPORTI CONTRATTUALI TRA IMPRESE DI ASSICURAZIONI, INTERMEDIARI

REGOLAMENTO N. 8 DEL 3 MARZO 2015 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DELLE MISURE DI SEMPLIFICAZIONE DELLE PROCEDURE E DEGLI ADEMPIMENTI NEI RAPPORTI CONTRATTUALI TRA IMPRESE DI ASSICURAZIONI, INTERMEDIARI

OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al consumo

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

POLIZZA MULTIRISCHIO PER LE AZIENDE AGRICOLE. DISPOSIZIONI GENERALI Mod. AGRI 01 T

POLIZZA MULTIRISCHIO PER LE AZIENDE AGRICOLE DISPOSIZIONI GENERALI Mod. AGRI 01 T INDICE 1. NOTA INFORMATIVA ALLA CLIENTELA 3 2. DEFINIZIONI 4 3. IL CONTRATTO 13 4. IL FUNZIONAMENTO DEL CONTRATTO 14 5.

POLIZZA MULTIRISCHIO PER LE AZIENDE AGRICOLE DISPOSIZIONI GENERALI Mod. AGRI 01 T INDICE 1. NOTA INFORMATIVA ALLA CLIENTELA 3 2. DEFINIZIONI 4 3. IL CONTRATTO 13 4. IL FUNZIONAMENTO DEL CONTRATTO 14 5.

Allegato 3. Indice generale 1. OGGETTO DEL SERVIZIO... 3 2. SVOLGIMENTO DEL SERVIZIO... 5 3. OBBLIGHI DEL BROKER... 5 4. OBBLIGHI DI ANSF...

AGENZIA NAZIONALE PER LA SICUREZZA DELLE FERROVIE CAPITOLATO SPECIALE Procedura aperta per l affidamento del servizio di brokeraggio assicurativo per le esigenze dell Agenzia Nazionale per la Sicurezza

AGENZIA NAZIONALE PER LA SICUREZZA DELLE FERROVIE CAPITOLATO SPECIALE Procedura aperta per l affidamento del servizio di brokeraggio assicurativo per le esigenze dell Agenzia Nazionale per la Sicurezza

Art. 2 Modifica all articolo 4 della l.r. 34/2007. LEGGE REGIONALE 18 febbraio 2014, n. 6

7213 LEGGE REGIONALE 18 febbraio 2014, n. 6 Modifiche e integrazioni alle leggi regionali 15 novembre 2007, n. 34, 7 agosto 2013, n. 27 e 11 febbraio 1999, n. 11. IL CONSIGLIO REGIONALE HA APPROVATO Art.

7213 LEGGE REGIONALE 18 febbraio 2014, n. 6 Modifiche e integrazioni alle leggi regionali 15 novembre 2007, n. 34, 7 agosto 2013, n. 27 e 11 febbraio 1999, n. 11. IL CONSIGLIO REGIONALE HA APPROVATO Art.

Comune di Villa di Tirano

Comune di Villa di Tirano! "" #$% &' ( CAPITOLATO SPECIALE DI APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI BROKERAGGIO ASSICURATIVO 1. OGGETTO DELL APPALTO L appalto ha per oggetto l affidamento del servizio

Comune di Villa di Tirano! "" #$% &' ( CAPITOLATO SPECIALE DI APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI BROKERAGGIO ASSICURATIVO 1. OGGETTO DELL APPALTO L appalto ha per oggetto l affidamento del servizio

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Agosto 2015 EUR/A/IM CONDIZIONI

ACQUISTI MICHELIN ITALIA Agosto 2015 EUR/A/IM CONDIZIONI GENERALI DI ACQUISTO 1 CONDIZIONI GENERALI DI ACQUISTO 1. Premessa... 3 2. Principi etici... 3 3. Prezzi... 3 4. Consegna della fornitura... 3 5.

ACQUISTI MICHELIN ITALIA Agosto 2015 EUR/A/IM CONDIZIONI GENERALI DI ACQUISTO 1 CONDIZIONI GENERALI DI ACQUISTO 1. Premessa... 3 2. Principi etici... 3 3. Prezzi... 3 4. Consegna della fornitura... 3 5.

INFORMAZIONI E DOCUMENTI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE. Ai sensi degli art. 120 D.Lgs 209/2005 e del

Qwzxcvbnmqwertyuiopasdfghjklzxc vbnmqwertyuiopasdfghjklzxcvbnmrt yuiopasdfghjklzxcvbnmqwertyuiopas dfghjklzxcvbnmqwertyuiopasdfghjklz xcvbnmqwertyuiopasdfghjklzxcvbnm qwertyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyuiopasd

Qwzxcvbnmqwertyuiopasdfghjklzxc vbnmqwertyuiopasdfghjklzxcvbnmrt yuiopasdfghjklzxcvbnmqwertyuiopas dfghjklzxcvbnmqwertyuiopasdfghjklz xcvbnmqwertyuiopasdfghjklzxcvbnm qwertyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyuiopasd

VALUTAZIONE DELL ADEGUATEZZA DELLE POLIZZE DANNI OFFERTE

VALUTAZIONE DELL ADEGUATEZZA DELLE POLIZZE DANNI OFFERTE (Art. 52 Regolamento Isvap 5/2006) Informazioni richieste al potenziale Contraente Gentile Contraente, il seguente questionario, a valere, oltre

VALUTAZIONE DELL ADEGUATEZZA DELLE POLIZZE DANNI OFFERTE (Art. 52 Regolamento Isvap 5/2006) Informazioni richieste al potenziale Contraente Gentile Contraente, il seguente questionario, a valere, oltre

L ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO ISVAP N. 5 DEL 16 OTTOBRE 2006

ALLEGATO 7A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del D.lgs. n. 209/2005 (Codice delle assicurazioni

ALLEGATO 7A COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Ai sensi delle disposizioni del D.lgs. n. 209/2005 (Codice delle assicurazioni

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA 1. Premessa La presente sezione contiene disposizioni relative all impiego di tecniche di comunicazione a distanza da parte degli intermediari o di altri

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA 1. Premessa La presente sezione contiene disposizioni relative all impiego di tecniche di comunicazione a distanza da parte degli intermediari o di altri

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS. 5/2006

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

MODELLO UNICO DI INFORMATIVA PRECONTRATTUALE EX ART. 49 REGOLAMENTO IVASS. 5/2006 SEZIONE A (ex modello 7A) COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI

Condizioni derivati DEGIRO

Condizioni derivati DEGIRO Indice Condizioni per i derivati... 3 Art. 1. Definizioni... 3 Art.. Rapporto contrattuale... 3.1 Accettazione... 3. Servizi di Investimento... 3.3 Modifiche... 3 Art. 3. Execution

Condizioni derivati DEGIRO Indice Condizioni per i derivati... 3 Art. 1. Definizioni... 3 Art.. Rapporto contrattuale... 3.1 Accettazione... 3. Servizi di Investimento... 3.3 Modifiche... 3 Art. 3. Execution

DUAL Commercialisti visto di conformità

P.I. LINE - "Visto di Conformità" DUAL Commercialisti visto di conformità Proposta di assicurazione R.C. professionale il Visto di Conformità (Ed. 02.2014) Questa Proposta si applica a professionisti e

P.I. LINE - "Visto di Conformità" DUAL Commercialisti visto di conformità Proposta di assicurazione R.C. professionale il Visto di Conformità (Ed. 02.2014) Questa Proposta si applica a professionisti e

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico 1 VISTO il decreto legislativo 7 settembre 2005, n. 209, recante il Codice delle assicurazioni private ed in particolare l articolo 132, recante Obbligo a contrarre;

Il Ministro dello Sviluppo Economico 1 VISTO il decreto legislativo 7 settembre 2005, n. 209, recante il Codice delle assicurazioni private ed in particolare l articolo 132, recante Obbligo a contrarre;

Roma, 25 luglio 12 SPETT.LE ISVAP ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO VIA DEL QUIRINALE, 21 00187 ROMA

Roma, 25 luglio 12 SPETT.LE ISVAP ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO VIA DEL QUIRINALE, 21 00187 ROMA Lo scrivente Roberto Salvi, nella sua qualità di Presidente

Roma, 25 luglio 12 SPETT.LE ISVAP ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO VIA DEL QUIRINALE, 21 00187 ROMA Lo scrivente Roberto Salvi, nella sua qualità di Presidente

DUAL Professioni. RC Professionale per Architetti. Fatturato annuo fino a 200.000 Euro * * * * *

DUAL Professioni RC Professionale per Architetti Fatturato annuo fino a 200.000 Euro * * * * * Caratteristiche e prestazioni Prontuario dei premi Istruzioni per la compilazione della proposta Ottobre 2009

DUAL Professioni RC Professionale per Architetti Fatturato annuo fino a 200.000 Euro * * * * * Caratteristiche e prestazioni Prontuario dei premi Istruzioni per la compilazione della proposta Ottobre 2009

Legenda. Assicura Broker srl B000218639. Assicura Agenzia srl A000200008. Commentatore. Assicura Partner E000236121

Legenda Documento di consultazione n. 2/2013 Provvedimento su Gestione dei rapporti assicurativi via web Attuativo dell art. 22, comma 8, del decreto legge 18 ottobre 2012 n. 179, convertito in legge 17

Legenda Documento di consultazione n. 2/2013 Provvedimento su Gestione dei rapporti assicurativi via web Attuativo dell art. 22, comma 8, del decreto legge 18 ottobre 2012 n. 179, convertito in legge 17

visto il trattato sul funzionamento dell Unione europea,

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

della manutenzione, includa i requisiti relativi ai sottosistemi strutturali all interno del loro contesto operativo.

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA

ALLEGATO A Alla delibera n. REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA Art. 1 (Definizioni) 1. 1.

ALLEGATO A Alla delibera n. REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA Art. 1 (Definizioni) 1. 1.

REGOLAMENTO PER IL VOTO MAGGIORATO

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

Documento di consultazione n. 3/2014

Documento di consultazione n. 3/2014 SCHEMA DI REGOLAMENTO CONCERNENTE LA DEFINIZIONE DELLE MISURE DI SEMPLIFICAZIONE DELLE PROCEDURE E DEGLI ADEMPIMENTI NEI RAPPORTI CONTRATTUALI TRA IMPRESE DI ASSICURAZIONI,

Documento di consultazione n. 3/2014 SCHEMA DI REGOLAMENTO CONCERNENTE LA DEFINIZIONE DELLE MISURE DI SEMPLIFICAZIONE DELLE PROCEDURE E DEGLI ADEMPIMENTI NEI RAPPORTI CONTRATTUALI TRA IMPRESE DI ASSICURAZIONI,

RISOLUZIONE N. 190/E QUESITO

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

LA GIUNTA REGIONALE. - su proposta dell Assessore al Territorio, Ambiente e Opere Pubbliche, Sig. Alberto Cerise; D E L I B E R A

LA GIUNTA REGIONALE - Visto il decreto legislativo 3 aprile 2006 n. 152 Norme in materia ambientale che, all art. 242, comma 7, stabilisce che il provvedimento di approvazione del progetto operativo di

LA GIUNTA REGIONALE - Visto il decreto legislativo 3 aprile 2006 n. 152 Norme in materia ambientale che, all art. 242, comma 7, stabilisce che il provvedimento di approvazione del progetto operativo di

MODULO DI ADESIONE. inviare a mezzo fax allo 06.89.28.01.34 o e-mail info@dpbroker.it Per informazioni Tel. 06.70.30.57.89

MODULO DI ADESIONE inviare a mezzo fax allo 06.89.28.01.34 o e-mail info@dpbroker.it Per informazioni Tel. 06.70.30.57.89 Polizza di Assicurazione di Responsabilità Civile Professionale per Colpa Grave

MODULO DI ADESIONE inviare a mezzo fax allo 06.89.28.01.34 o e-mail info@dpbroker.it Per informazioni Tel. 06.70.30.57.89 Polizza di Assicurazione di Responsabilità Civile Professionale per Colpa Grave

IL PREVENTIVATORE UNICO RC AUTO

IL PREVENTIVATORE UNICO RC AUTO GUIDA RAPIDA CONTENUTI DELLA GUIDA - Domande e risposte - Consigli utili - La home page del Preventivatore Unico DOMANDE E RISPOSTE Che cos è? Come si accede? Cosa serve

IL PREVENTIVATORE UNICO RC AUTO GUIDA RAPIDA CONTENUTI DELLA GUIDA - Domande e risposte - Consigli utili - La home page del Preventivatore Unico DOMANDE E RISPOSTE Che cos è? Come si accede? Cosa serve

CIRCOLARE N 2/2015 DEMATERIALIZZAZIONE ATTESTATI DI RISCHIO

Milano 3 giugno 2015 CIRCOLARE N 2/2015 DEMATERIALIZZAZIONE ATTESTATI DI RISCHIO L IVASS ha emanato il Regolamento n. 9 del 19 maggio 2015 che fissa le regole per la dematerializzazione dell attestato

Milano 3 giugno 2015 CIRCOLARE N 2/2015 DEMATERIALIZZAZIONE ATTESTATI DI RISCHIO L IVASS ha emanato il Regolamento n. 9 del 19 maggio 2015 che fissa le regole per la dematerializzazione dell attestato

REGOLAMENTO DI ATENEO IN MATERIA DI INVENZIONI CONSEGUITE DA PERSONALE DELL'UNIVERSITÀ DEGLI STUDI DEL MOLISE

REGOLAMENTO DI ATENEO IN MATERIA DI INVENZIONI CONSEGUITE DA PERSONALE DELL'UNIVERSITÀ DEGLI STUDI DEL MOLISE ART. 1 Oggetto della disciplina 1. Sono disciplinate dal presente Regolamento le invenzioni

REGOLAMENTO DI ATENEO IN MATERIA DI INVENZIONI CONSEGUITE DA PERSONALE DELL'UNIVERSITÀ DEGLI STUDI DEL MOLISE ART. 1 Oggetto della disciplina 1. Sono disciplinate dal presente Regolamento le invenzioni

ISVAP Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo

Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo Roma 4 giugno 2004 Prot. n. 418028 Allegati 1 Alle Imprese di assicurazione e riassicurazione LORO SEDI ISVAP Istituto di

Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo Roma 4 giugno 2004 Prot. n. 418028 Allegati 1 Alle Imprese di assicurazione e riassicurazione LORO SEDI ISVAP Istituto di

DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

Richiesta di pagamento su polizza vita individuale

Richiesta di pagamento su polizza vita individuale INFORMATIVA Dati personali comuni e sensibili ai sensi dell art. 13 Decreto Legislativo 30.6.2003 n.196 POP_Info_CoCo_01 Ed. 2014.01.01 In conformità

Richiesta di pagamento su polizza vita individuale INFORMATIVA Dati personali comuni e sensibili ai sensi dell art. 13 Decreto Legislativo 30.6.2003 n.196 POP_Info_CoCo_01 Ed. 2014.01.01 In conformità

DOCUMENTAZIONE ALLEGATA ALLA PROPOSTA/QUESTIONARIO DI RESPONSABILITA CIVILE. contenente:

DOCUMENTAZIONE ALLEGATA ALLA PROPOSTA/QUESTIONARIO DI RESPONSABILITA CIVILE contenente: - ALLEGATO 7A al regolamento ISVAP n.5 del 16 ottobre 2006 - ALLEGATO 7B al regolamento ISVAP n.5 del 16 ottobre

DOCUMENTAZIONE ALLEGATA ALLA PROPOSTA/QUESTIONARIO DI RESPONSABILITA CIVILE contenente: - ALLEGATO 7A al regolamento ISVAP n.5 del 16 ottobre 2006 - ALLEGATO 7B al regolamento ISVAP n.5 del 16 ottobre

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

AIFI. CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo)

") AIFI ASSOCIAZIONE ITALIANA DEL PRIVATE EQUITY E VENTURE CAPITAL CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo) Indice LINEE GUIDA PER L ADOZIONE DEL PRESENTE

AIFI ASSOCIAZIONE ITALIANA DEL PRIVATE EQUITY E VENTURE CAPITAL CODICE INTERNO DI COMPORTAMENTO per Investment Companies di private equity (contenuto minimo) Indice LINEE GUIDA PER L ADOZIONE DEL PRESENTE

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi Circolare n. _/15 contenente disposizioni inerenti alle modalità di verifica dell avveramento delle

Organismo per la gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi Circolare n. _/15 contenente disposizioni inerenti alle modalità di verifica dell avveramento delle

Decreto 13 maggio 1999, n. 219. Disciplina dei mercati all ingrosso dei titoli di Stato.

Decreto 13 maggio 1999, n. 219 Disciplina dei mercati all ingrosso dei titoli di Stato. IL MINISTRO DEL TESORO DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA Visto il decreto legislativo 24 febbraio 1998,

Decreto 13 maggio 1999, n. 219 Disciplina dei mercati all ingrosso dei titoli di Stato. IL MINISTRO DEL TESORO DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA Visto il decreto legislativo 24 febbraio 1998,

Elenco delle norme di interesse generale applicabili agli intermediari assicurativi e riassicurativi FEBBRAIO 2011

Elenco delle norme di interesse generale applicabili agli intermediari assicurativi e riassicurativi FEBBRAIO 2011 L elenco delle norme di interesse generale è stato redatto nel rispetto delle condizioni

Elenco delle norme di interesse generale applicabili agli intermediari assicurativi e riassicurativi FEBBRAIO 2011 L elenco delle norme di interesse generale è stato redatto nel rispetto delle condizioni

Delibera n. 129/04 L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS. Nella riunione del 22 luglio 2004. Visti:

Pagina 1 di 5 Pubblicata sul sito www.autorita.energia.it il 29 luglio 2004, ai sensi dell'articolo 6, comma 4, della deliberazione dell'autorità per l'energia elettrica e il gas 20 febbraio 2001, n. 26/01

Pagina 1 di 5 Pubblicata sul sito www.autorita.energia.it il 29 luglio 2004, ai sensi dell'articolo 6, comma 4, della deliberazione dell'autorità per l'energia elettrica e il gas 20 febbraio 2001, n. 26/01

Ministero dell Istruzione, dell Università e della Ricerca

Ministero dell Istruzione, dell Università e della Ricerca Dipartimento per l Istruzione Direzione Generale per lo Studente, l Integrazione, la Partecipazione e la Comunicazione S.I.C.E.S. SrL Società

Ministero dell Istruzione, dell Università e della Ricerca Dipartimento per l Istruzione Direzione Generale per lo Studente, l Integrazione, la Partecipazione e la Comunicazione S.I.C.E.S. SrL Società

b) Il responsabile del servizio di prevenzione e protezione dai rischi;

Il responsabile del servizio di prevenzione e protezione dai rischi;") Lezione 6 La riunione periodica (art 35) La riunione periodica è un momento di discussione sui temi della prevenzione e della tutela della salute e dell integrità psicofisica dei lavoratori, prevista per

Lezione 6 La riunione periodica (art 35) La riunione periodica è un momento di discussione sui temi della prevenzione e della tutela della salute e dell integrità psicofisica dei lavoratori, prevista per

Fondo Pensione Aperto Popolare Vita

Fondo Pensione Aperto Popolare Vita Spett.le Popolare Vita S.p.A. Via Negroni 11, 28100 Novara Filiale di Codice Filiale RISCATTO INVALIDITA' Pag. 1 di 14 Pag. 2 di 14 Pag. 3 di 14 Pag. 4 di 14 Pag. 5

Fondo Pensione Aperto Popolare Vita Spett.le Popolare Vita S.p.A. Via Negroni 11, 28100 Novara Filiale di Codice Filiale RISCATTO INVALIDITA' Pag. 1 di 14 Pag. 2 di 14 Pag. 3 di 14 Pag. 4 di 14 Pag. 5

Come cambia l antiriciclaggio

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

RESPONSABILITA CIVILE PATRIMONIALE

CONVENZIONE NAZIONALE per l assicurazione della RESPONSABILITA CIVILE PATRIMONIALE per Amministratori Segretari Comunali Dirigenti, Funzionari, Dipendenti della PUBBLICA AMMINISTRAZIONE Premessa La Legge

CONVENZIONE NAZIONALE per l assicurazione della RESPONSABILITA CIVILE PATRIMONIALE per Amministratori Segretari Comunali Dirigenti, Funzionari, Dipendenti della PUBBLICA AMMINISTRAZIONE Premessa La Legge

DECRETO DEL PRESIDENTE DELLA GIUNTA 20 aprile 2000, n. 0128/Pres.

L.R. 30/1999, art. 26 e 42, c. 01 B.U.R. 31/05/2000, n. 22 DECRETO DEL PRESIDENTE DELLA GIUNTA 20 aprile 2000, n. 0128/Pres. Regolamento concernente il tesserino regionale di caccia per il Friuli-Venezia

L.R. 30/1999, art. 26 e 42, c. 01 B.U.R. 31/05/2000, n. 22 DECRETO DEL PRESIDENTE DELLA GIUNTA 20 aprile 2000, n. 0128/Pres. Regolamento concernente il tesserino regionale di caccia per il Friuli-Venezia

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Prot. 116098 Roma, 17 dicembre 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale

Ministero dell'economia e delle Finanze Dipartimento del Tesoro Direzione V Prot. 116098 Roma, 17 dicembre 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231, pubblicato sulla Gazzetta Ufficiale

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi INAIL: sconto sui premi 2013/2014 al 14,17% Gentile cliente, con la presente desideriamo informarla che l INAIL, con la determina del 11.03.2014

News per i Clienti dello studio Ai gentili clienti Loro sedi INAIL: sconto sui premi 2013/2014 al 14,17% Gentile cliente, con la presente desideriamo informarla che l INAIL, con la determina del 11.03.2014

MANUALE DELLA QUALITÀ

MANUALE DELLA QUALITÀ RIF. NORMA UNI EN ISO 9001:2008 ASSOCIAZIONE PROFESSIONALE NAZIONALE EDUCATORI CINOFILI iscritta nell'elenco delle associazioni rappresentative a livello nazionale delle professioni

MANUALE DELLA QUALITÀ RIF. NORMA UNI EN ISO 9001:2008 ASSOCIAZIONE PROFESSIONALE NAZIONALE EDUCATORI CINOFILI iscritta nell'elenco delle associazioni rappresentative a livello nazionale delle professioni

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

CIRCOLARE N. 303 del 2 Giugno 1997

CIRCOLARE N. 303 del 2 Giugno 1997 OGGETTO: art. 123 del decreto legislativo n. 175 del 17 marzo 1995: obblighi di informativa nei contratti di assicurazione diretta diversa dalla assicurazione sulla vita.

CIRCOLARE N. 303 del 2 Giugno 1997 OGGETTO: art. 123 del decreto legislativo n. 175 del 17 marzo 1995: obblighi di informativa nei contratti di assicurazione diretta diversa dalla assicurazione sulla vita.

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti 1/7 ART. 1 OBBLIGATORIETA (Articolo 2 e 3 del Regolamento dei Contratti) 1.1. In virtù della delega contenuta nell articolo

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti 1/7 ART. 1 OBBLIGATORIETA (Articolo 2 e 3 del Regolamento dei Contratti) 1.1. In virtù della delega contenuta nell articolo

Condizioni generali di vendita Art. 1 Oggetto del contratto Art. 2 Ricevimento dell ordine Art. 3 Esecuzione del contratto e tempi di consegna

Condizioni generali di vendita Art. 1 Oggetto del contratto Le presenti condizioni generali di vendita si applicano a tutti i contratti stipulati dalla società Ghibli Design srl (d ora innanzi Ghibli)

Condizioni generali di vendita Art. 1 Oggetto del contratto Le presenti condizioni generali di vendita si applicano a tutti i contratti stipulati dalla società Ghibli Design srl (d ora innanzi Ghibli)

Assicurazione della Responsabilità Civile dell Agente di Assicurazione e garanzie complementari. Modulo di proposta

Avviso importante Assicurazione della Responsabilità Civile dell Agente di Assicurazione e garanzie complementari Modulo di proposta Il Proponente è tenuto a rispondere alle domande di seguito indicate.

Avviso importante Assicurazione della Responsabilità Civile dell Agente di Assicurazione e garanzie complementari Modulo di proposta Il Proponente è tenuto a rispondere alle domande di seguito indicate.

PROMEMORIA PROVVEDIMENTO N. 2720 DEL 2 LUGLIO 2009 MODIFICHE ED INTEGRAZIONI AL REGOLAMENTO N. 5 DEL 16 OTTOBRE 2006

PROMEMORIA PROVVEDIMENTO N. 2720 DEL 2 LUGLIO 2009 MODIFICHE ED INTEGRAZIONI AL REGOLAMENTO N. 5 DEL 16 OTTOBRE 2006 L'ISVAP ha pubblicato sul proprio sito il Provvedimento 2720 del 2 luglio 2009, che

PROMEMORIA PROVVEDIMENTO N. 2720 DEL 2 LUGLIO 2009 MODIFICHE ED INTEGRAZIONI AL REGOLAMENTO N. 5 DEL 16 OTTOBRE 2006 L'ISVAP ha pubblicato sul proprio sito il Provvedimento 2720 del 2 luglio 2009, che

Circolare N.73 del 17 Maggio 2012. DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Orientamenti. sulla. gestione dei reclami da parte delle. imprese di assicurazione

EIOPA-BoS-12/069 IT Orientamenti sulla gestione dei reclami da parte delle imprese di assicurazione 1/8 1. Orientamenti Introduzione 1. Ai sensi dell'articolo 16 del regolamento EIOPA (Autorità europea

EIOPA-BoS-12/069 IT Orientamenti sulla gestione dei reclami da parte delle imprese di assicurazione 1/8 1. Orientamenti Introduzione 1. Ai sensi dell'articolo 16 del regolamento EIOPA (Autorità europea

INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO N. 7A

ALLEGATO N. 7A e 7B del Regolamento ISVAP n. 5/2006 INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO N. 7A Comunicazione informativa

ALLEGATO N. 7A e 7B del Regolamento ISVAP n. 5/2006 INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO N. 7A Comunicazione informativa

Accordo GAAI e Assiweb. Offerta riservata agli iscritti Del Gruppo Agenti AXA Italia ABBONAMENTO ANNUALE SCONTO 60%

Accordo GAAI e Assiweb Offerta riservata agli iscritti Del Gruppo Agenti AXA Italia ABBONAMENTO ANNUALE SCONTO 60% Un accordo dedicato al vostro lavoro Il Gruppo Agenti AXA Italia ha appena siglato un

Accordo GAAI e Assiweb Offerta riservata agli iscritti Del Gruppo Agenti AXA Italia ABBONAMENTO ANNUALE SCONTO 60% Un accordo dedicato al vostro lavoro Il Gruppo Agenti AXA Italia ha appena siglato un

FORM CLIENTI / FORNITORI

FORM CLIENTI / FORNITORI Da restituire, compilato in ognuna delle sue parti, a: Ditta Enrico Romita Via Spagna, 38 Tel. 0984.446868 Fax 0984.448041 87036 Mail to: amministrazione@calawin.it 1 Informativa

FORM CLIENTI / FORNITORI Da restituire, compilato in ognuna delle sue parti, a: Ditta Enrico Romita Via Spagna, 38 Tel. 0984.446868 Fax 0984.448041 87036 Mail to: amministrazione@calawin.it 1 Informativa

Regolamento Isvap n. 23 del 9 maggio 2008

Regolamento Isvap n. 23 del 9 maggio 2008 1 Oggetto - 1 Regolamento concernente la disciplina della trasparenza dei premi e delle condizioni di contratto nell assicurazione obbligatoria per i veicoli a

Regolamento Isvap n. 23 del 9 maggio 2008 1 Oggetto - 1 Regolamento concernente la disciplina della trasparenza dei premi e delle condizioni di contratto nell assicurazione obbligatoria per i veicoli a

Legenda. BCC Retail A000012622. Commentatore

Legenda Documento di consultazione n. 2/2013 Provvedimento su Gestione dei rapporti assicurativi via web Attuativo dell art. 22, comma 8, del decreto legge 18 ottobre 2012 n. 179, convertito in legge 17

Legenda Documento di consultazione n. 2/2013 Provvedimento su Gestione dei rapporti assicurativi via web Attuativo dell art. 22, comma 8, del decreto legge 18 ottobre 2012 n. 179, convertito in legge 17

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Prima di far sottoscrivere una proposta o, qualora non prevista, un contratto di

COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO CUI GLI INTERMEDIARI SONO TENUTI NEI CONFRONTI DEI CONTRAENTI Prima di far sottoscrivere una proposta o, qualora non prevista, un contratto di

Polizza di Assicurazione per la RESPONSABILITÀ CIVILE DEI COMPONENTI DI ORGANISMO DI VIGILANZA EX D.LGS. 231/2001 N. BLUE020003.

Polizza di Assicurazione per la RESPONSABILITÀ CIVILE DEI COMPONENTI DI ORGANISMO DI VIGILANZA EX D.LGS. 231/2001 N. BLUE020003 AON / mod. 91/1 Guida Operativa Sommario Informazioni sulla Polizza... 3

Polizza di Assicurazione per la RESPONSABILITÀ CIVILE DEI COMPONENTI DI ORGANISMO DI VIGILANZA EX D.LGS. 231/2001 N. BLUE020003 AON / mod. 91/1 Guida Operativa Sommario Informazioni sulla Polizza... 3

Rinvio obbligo assicurazione R.C. Professionale

Rinvio obbligo assicurazione R.C. Professionale Il 4 agosto 2012 il Consiglio dei Ministri ha approvato il decreto di riforma degli ordinamenti professionali. Concessa una proroga di 12 mesi (quindi agosto

Rinvio obbligo assicurazione R.C. Professionale Il 4 agosto 2012 il Consiglio dei Ministri ha approvato il decreto di riforma degli ordinamenti professionali. Concessa una proroga di 12 mesi (quindi agosto

REGOLAMENTO IN MATERIA DI TRATTAMENTO DEI DATI PERSONALI MEDIANTE SISTEMI DI VIDEOSORVEGLIANZA

I REGOLAMENTI PROVINCIALI: N. 72 PROVINCIA DI PADOVA REGOLAMENTO IN MATERIA DI TRATTAMENTO DEI DATI PERSONALI MEDIANTE SISTEMI DI VIDEOSORVEGLIANZA Approvato con D.G.P. in data 17.10.2005 n. 610 reg. SOMMARIO

I REGOLAMENTI PROVINCIALI: N. 72 PROVINCIA DI PADOVA REGOLAMENTO IN MATERIA DI TRATTAMENTO DEI DATI PERSONALI MEDIANTE SISTEMI DI VIDEOSORVEGLIANZA Approvato con D.G.P. in data 17.10.2005 n. 610 reg. SOMMARIO

INFORMATIVA SULLA PRIVACY. Informativa sul trattamento dei dati personali ai sensi dell art. 13 D.Lgs. 30 giugno 2003, n.196

INFORMATIVA SULLA PRIVACY Informativa sul trattamento dei dati personali ai sensi dell art. 13 D.Lgs. 30 giugno 2003, n.196 Il sito www.worky-italy.com (di seguito, il Sito ) tutela la privacy dei visitatori

INFORMATIVA SULLA PRIVACY Informativa sul trattamento dei dati personali ai sensi dell art. 13 D.Lgs. 30 giugno 2003, n.196 Il sito www.worky-italy.com (di seguito, il Sito ) tutela la privacy dei visitatori

Il Dirigente Scolastico I N D I C E

ISTITUTO TECNICO INDUSTRIALE STATALE «GUGLIELMO MARCONI» FORLÌ Viale della Libertà, 14-Tel. 0543-28620 -Fax 0543-26363 - e mail itisfo@itisforli.it SITO www.itisforli.it BANDO DI GARA N. 3240884 Il Dirigente

ISTITUTO TECNICO INDUSTRIALE STATALE «GUGLIELMO MARCONI» FORLÌ Viale della Libertà, 14-Tel. 0543-28620 -Fax 0543-26363 - e mail itisfo@itisforli.it SITO www.itisforli.it BANDO DI GARA N. 3240884 Il Dirigente

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

NOTA INFORMATIVA AL CONTRAENTE. La presente Nota Informativa è redatta secondo lo schema predisposto dall ISVAP ma

UFFICIO REGISTRO BOLLO RADIO ASSICURAZIONI ROMA - Copertina Fascicolo Informativo Sig... Date viaggio... Destinazione... CERTIFICATO DI ASSICURAZIONE 509945135 INTER PARTNER ASSISTANCE Interassistance

UFFICIO REGISTRO BOLLO RADIO ASSICURAZIONI ROMA - Copertina Fascicolo Informativo Sig... Date viaggio... Destinazione... CERTIFICATO DI ASSICURAZIONE 509945135 INTER PARTNER ASSISTANCE Interassistance

TECNICO PER L AFFIDAMENTO DELL INCARICO DI COORDINATORE DELLA SICUREZZA IN FASE DI PROGETTAZIONE (D.

ACEA S.p.A. DISCIPLINARE TECNICO PER L AFFIDAMENTO DELL INCARICO DI COORDINATORE DELLA SICUREZZA IN FASE DI PROGETTAZIONE (D. Lgs. 81/2008 - Art. 89 punto 1 lett. e) e Art. 91) Roma, marzo 2015 Disciplinare

ACEA S.p.A. DISCIPLINARE TECNICO PER L AFFIDAMENTO DELL INCARICO DI COORDINATORE DELLA SICUREZZA IN FASE DI PROGETTAZIONE (D. Lgs. 81/2008 - Art. 89 punto 1 lett. e) e Art. 91) Roma, marzo 2015 Disciplinare

DECRETO LIBERALIZZAZIONI (D.L. 1/2012) E L RCA

E L RCA") IL DECRETO LIBERALIZZAZIONI (D.L. 1/2012) E L RCA IL DECRETO LIBERALIZZAZIONI E L RCA Il c.d. decreto liberalizzazioni (D.L. 1/2012) interessa anche l RCA e, per essa, tutti gli operatori del settore,

IL DECRETO LIBERALIZZAZIONI (D.L. 1/2012) E L RCA IL DECRETO LIBERALIZZAZIONI E L RCA Il c.d. decreto liberalizzazioni (D.L. 1/2012) interessa anche l RCA e, per essa, tutti gli operatori del settore,