AVVISO COMUNE. Tutto quello che è utile sapere

|

|

|

- Paolo Bianchi

- 8 anni fa

- Visualizzazioni

Transcript

1

2 AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori condizioni, le rappresentanze di banche e imprese hanno messo a punto assieme al Governo una serie di nuove misure volte a favorire l afflusso di credito e liquidità al settore imprenditoriale. COSA CHI COME LE RISPOSTE IL MODULO DI DOMANDA Tra queste rientra l Avviso Comune per la sospensione dei debiti delle PMI, sottoscritto il 3 agosto 2009, le cui novità in particolare riguardano: n i finanziamenti a medio e lungo termine, attraverso la possibilità di sospendere temporaneamente il pagamento della quota di capitale delle rate di rimborso del mutuo; n i canoni di leasing finanziario, tramite la possibilità di sospendere temporaneamente il pagamento della quota capitale implicita nei canoni; n i finanziamenti a breve, attraverso l allungamento delle scadenze; n il sostegno in favore della patrimonializzazione delle imprese. Questa guida presenta le misure messe a punto, ma soprattutto vuole costituire un pratico vademecum per l impresa e per la banca per individuare rapidamente in cosa consistono, a chi sono destinate e come usufruirne a pieno. 1 1

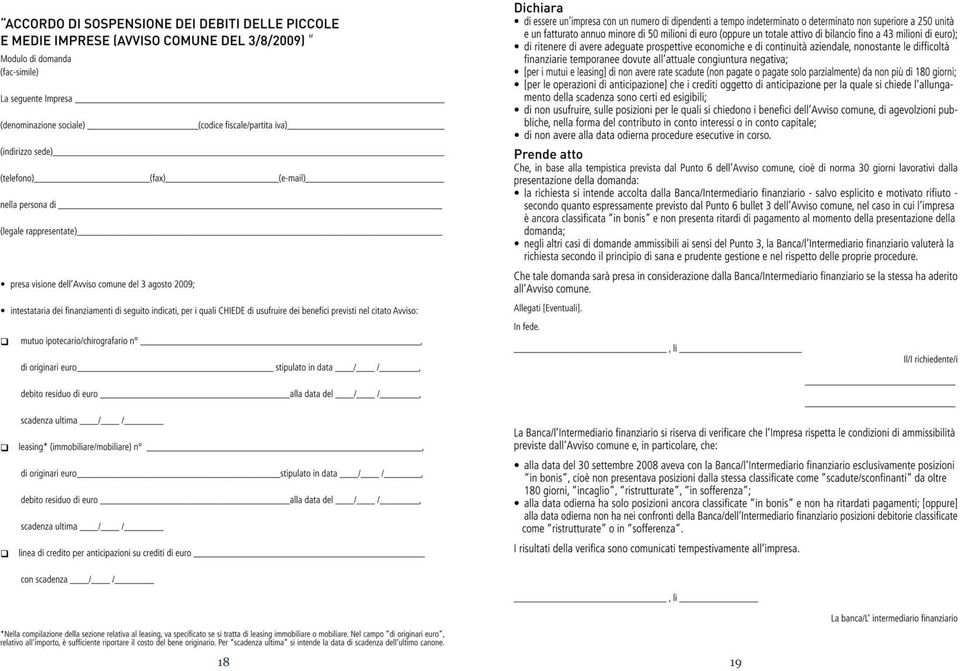

3 COSA L Avviso Comune prevede che l impresa possa chiedere alla banca: Per i finanziamenti a medio e lungo termine: la sospensione per 12 mesi del pagamento della quota capitale delle rate di qualsiasi tipo di mutuo. Per le operazioni di leasing finanziario: la sospensione per 12 mesi del pagamento della quota capitale implicita nei canoni di operazioni di leasing immobiliare (6 mesi per quello mobiliare ). La sospensione, per i mutui e le operazioni di leasing, consiste nello slittamento in avanti del piano di ammortamento per un periodo pari a quello della durata della sospensione. Le rate sospese per la quota capitale vengono ammortizzate utilizzando lo stesso tasso contrattuale e la stessa periodicità, mentre gli interessi sul capitale residuo continuano ad essere corrisposti alle scadenze originarie e allo stesso tasso stabilito contrattualmente. Per i finanziamenti a breve termine: l allungamento a 270 giorni delle anticipazioni bancarie su crediti certi ed esigibili. Per le operazioni di capitalizzazione: un contributo al rafforzamento patrimoniale dell impresa, tramite un apposito finanziamento per chi realizza processi di ricapitalizzazione. Il finanziamento all impresa sarà pari a un multiplo del capitale effettivamente versato dai soci. CHI Le misure previste dall Avviso riguardano tutte le imprese - incluse le ditte individuali - considerate singolarmente, che abbiano meno di 250 dipendenti e un fatturato annuo inferiore a 50 milioni di euro, o in alternativa un attivo di bilancio non superiore a 43 milioni di euro. Nello specifico, per usufruire della sospensione o dell allungamento, l impresa deve rispettare alcuni requisiti: n deve avere, pur trovandosi in temporanea difficoltà, adeguate prospettive economiche e di continuità aziendale; n deve essere stata in bonis alla data del 30 settembre 2008, cioè non presentare a tale data, posizioni classificate dalla banca come scadute/sconfinanti da oltre 180 giorni, incaglio, ristrutturate, in sofferenza. Inoltre, al momento di presentazione della domanda per la sospensione o l allungamento dell anticipazione dei finanziamenti, l impresa: n non deve avere posizioni classificate come ristrutturate o in sofferenza, o procedure esecutive in corso; n non deve avere rate di mutui o di operazioni di leasing in scadenza o già scadute (non pagate o pagate solo in parte) da oltre 180 giorni

4 VERIFICA LA POSSIBILITÀ DI RICHIEDERE LA SOSPENSIONE DELLE RATE DEL MUTUO O DEL LEASING 1 2 Ecco le 5 domande chiave che l impresa deve porsi. Rispetto il parametro dimensionale? Sono un impresa con meno di 250 dipendenti e con fatturato - a livello di bilancio individuale - minore di 50 milioni di euro (oppure con totale attivo di bilancio fino a 43 milioni di euro). Al 30 settembre 2008 ero in bonis? Non presentavo posizioni classificate dalla banca come scadute/sconfinanti da oltre 180 giorni, incaglio, ristrutturate, in sofferenza. (aspetto da verificare con la banca) COME Per usufruire delle misure previste dall Avviso bisogna rivolgersi alla banca presentando una domanda secondo il fac-simile di pagina 18/19, al quale è possibile allegare ulteriore documentazione. Il modulo della domanda è disponibile nelle filiali. C è tempo fino al 30 giugno Le banche, per supportare la clientela nella fase di presentazione delle domande, hanno attivato dei presidi organizzativi dedicati. Ricevuta la domanda di sospensione, la banca avvia il processo di valutazione, ed è tenuta a fornire una risposta di norma entro 30 giorni lavorativi. Nell ambito dell istruttoria potrà anche richiedere eventuali informazioni aggiuntive. È buona norma farsi rilasciare copia della domanda sulla quale è riportata la data di presentazione. A questo punto: 3 Al momento di presentazione della domanda non ho posizioni classificate come ristrutturate o in sofferenza o procedure esecutive in corso? (aspetto da verificare con la banca) A Se l impresa alla data della presentazione della domanda è ancora classificata in bonis e non ha ritardi nei pagamenti, la richiesta viene ammessa dalla banca, salvo esplicito e motivato rifiuto. 4 5 Il mio eventuale ritardo nel pagamento delle rate è inferiore a 180 giorni? Ho le rate di mutuo o di operazioni di leasing finanziario in scadenza o già scadute (non pagate o pagate solo parzialmente) da non più di 180 giorni alla data di presentazione della domanda. Nonostante la temporanea difficoltà, la mia azienda ha adeguate prospettive economiche? Posso fornire alla banca informazioni di tipo economico, finanziario, patrimoniale e organizzativo in tal senso. B Se l impresa, alla data di presentazione della domanda, non ha posizioni classificate come ristrutturate o in sofferenza ma ha un ritardo di pagamento inferiore a 180 giorni, la richiesta di sospensione potrà essere valutata dalla banca sulla base delle informazioni già in suo possesso o di quelle fornite dall impresa al momento della domanda per capire se esistano adeguate prospettive di continuità aziendale. 6 7

COME Per usufruire delle misure previste dall Avviso bisogna rivolgersi alla banca presentando una domanda secondo il fac-simile di pagina 18/19, al quale è")

5 COSTI ESEMPIO DI SOSPENSIONE DELLE RATE DEL MUTUO Le operazioni di sospensione, così come quelle per l allungamento delle scadenze dei crediti - oltre a non comportare un aumento dei tassi praticati - non determinano l applicazione di interessi di mora sulla quota capitale per il periodo di sospensione, né sono richieste dalla banca ulteriori garanzie. Le operazioni di sospensione, inoltre, non comportano l applicazione di commissioni e spese di istruttoria, fermo restando il rimborso di eventuali e documentate spese vive sostenute dalla banca nei confronti di terzi. Ecco un esempio di applicazione della sospensione per un mutuo di 100 mila euro da rimborsare in 10 anni con un tasso del 5% e rate annuali. Nelle tabelle sono riportati il piano di ammortamento originario e quello successivo alla sospensione. Se la sospensione avviene ad esempio dopo il pagamento della quinta rata e immaginiamo sospesa la quota capitale della sesta rata, la quota capitale di euro viene traslata alla rata 7 del piano di ammortamento. Rata annuale (numero) PIANO DI AMMORTAMENTO ORIGINARIO Rata Debito residuo ( euro) Quota interessi Quota capitale IL MECCANISMO DI SOSPENSIONE DELLE RATE DEL MUTUO Attraverso la sospensione le quote capitale previste dal piano di ammortamento originario non verranno accodate dopo l ultima rata di ammortamento prevista, ma costituiranno le quote capitale che il cliente dovrà rimborsare al termine del periodo di sospensione. Quindi, di fatto, è come se il piano di ammortamento originario slittasse in avanti per il periodo della sospensione accordata, senza alterare la sequenza e l importo delle quote capitale fissate contrattualmente (si veda esempio nel box). Rata annuale (numero) PIANO DI AMMORTAMENTO CON SOSPENSIONE Rata Debito residuo ( euro) Quota interessi Quota capitale 81 91

6

7 RISPOSTE ALLE DOMANDE PIÙ FREQUENTI 1 A quali tipologie di mutuo si applica la sospensione delle rate? 2 Le rate non pagate vengono comprese nel periodo di sopensione di 12 mesi? La sospensione si applica a tutti i finanziamenti a medio e lungo termine, ipotecari e non, il cui rientro sia regolato sulla base di un apposito piano di ammortamento, in essere alla data del 3 agosto 2009, compresi quelli per cui la banca utilizza fondi o garanzie di terzi che ne condizionano la discrezionalità. In pratica, ciò che rileva, è la forma giuridica del finanziamento e il fatto che questo non sia a breve termine (cioè non sia inferiore a 18 mesi). Sono esclusi i finanziamenti con agevolazione pubblica intesa sia come contributo in conto interessi sia come contributo in conto capitale. 3 Sì. La sospensione decorre dalla prima rata non pagata ed è di fatto retroattiva, con una durata di 12 mesi complessivi. Ad esempio, nel caso di un finanziamento con rateizzazione mensile e con tre rate arretrate, la sospensione potrà essere accordata per ulteriori nove mesi. e Il leasing operativo rientra nella sospensione? No. L Avviso Comune si riferisce espressamente al solo leasing finanziario e si applica alle operazioni di leasing in essere alla data del 3 agosto In particolare la sospensione della quota capitale implicita nei canoni di leasing può essere richiesta per 12 mesi, se si tratta di operazioni di leasing immobiliare, e per 6 mesi, nel caso di operazioni di leasing mobiliare

.")

8 4 Per quali anticipazioni bancarie è previsto l allungamento delle scadenze? 6 Dove si possono trovare ulteriori informazioni sull Avviso comune? Rientrano nell Avviso le forme tecniche per anticipazione di crediti, ad esempio, gli anticipi SBF (Salvo Buon Fine) su effetti o ricevute e gli anticipi su fatture Italia ed estero. Non sono compresi, invece, né i finanziamenti all importazione (perché non costituiscono un operazione di anticipazione di crediti vantati dal cliente, ma un finanziamento per il pagamento delle merci acquistate), né le operazioni di finanziamento su anticipazioni su contratti (perché i requisiti di certezza ed esigibilità del credito si verificherebbero solo con l adempimento della prestazione nei confronti della controparte contrattuale). In particolare, l Avviso si applica a tutti i crediti: n certi ( il cui contenuto cioè risulti delimitato e determinato dal titolo) non necessariamente giunti a scadenza, comprese le future anticipazioni di crediti; n esigibili (il cui pagamento avviene presso la banca). A tale riguardo, le banche utilizzeranno le stesse modalità operative seguite nelle operazioni di credito a breve, senza richiedere nuove cautele. 7 Nel sito dell Associazione Bancaria Italiana e in quelli delle Associazioni di categoria firmatarie dell Avviso, che trovi nel retro di questa guida, è disponibile un apposita sezione Avviso comune - Sospensione debiti PMI in cui è possibile consultare tutta la documentazione di riferimento, compreso un elenco costantemente aggiornato delle banche che aderiscono. Per ogni dubbio, le imprese possono rivolgersi alle Associazioni di Categoria di riferimento. Un impresa che richiede la sospensione ad una banca con la quale non ha ritardo nei pagamenti superiore a 180 giorni, mentre ha con un altra banca una posizione classificata come ristrutturata (o in sofferenza o procedure esecutive in corso), può ottenere la sospensione? Sì, dal momento che la richiesta è effettuata nei confronti della banca verso la quale l impresa presenta ritardi nei pagamenti inferiori a 180 giorni. La posizione classificata come ristrutturata (o in sofferenza o le procedure esecutive in corso) riguarda il rapporto con un altra banca. 5 L allungamento a 270 giorni delle anticipazioni bancarie è applicabile sia ai crediti esigibili al momento della presentazione della domanda che alle future anticipazioni? Sì. Fermo restando che il termine ultimo di presentazione della domanda è il 30 giugno

, né le operazioni di finanziamento su anticipazioni su contratti (perché i requisiti di certezza ed esigibilità del credito si verificherebbero solo con l adempimento della")

9 8 Nel caso di sospensione verranno richieste ulteriori garanzie? Se un contratto di mutuo è assistito da una garanzia di un terzo, come avviene la formalizzazione con il garante della modifica delle condizioni? L Avviso comune stabilisce che le operazioni di sospensione non comportano la richiesta di garanzie aggiuntive. Per quanto riguarda invece le garanzie già esistenti, la banca dovrà verificare caso per caso la possibilità di mantenere la copertura anche sul periodo aggiuntivo della vita del finanziamento ed eventualmente realizzare le misure necessarie. In presenza di garanzie prestate da terzi, quali ad esempio la fideiussione, la banca potrebbe richiedere il consenso del terzo interessato, verificandone la volontà di allungare o meno la garanzia per tutto il periodo ulteriore. Tale verifica potrebbe comportare il rifiuto della sospensione. Si ricorda che i principali Fondi pubblici di garanzia nazionali (in particolare, il Fondo Centrale di garanzia per le PMI e il Fondo ISMEA) hanno deliberato meccanismi automatici di adesione alle richieste di allungamento della garanzia da parte della banca. Anche i Confidi sono stati sensibilizzati a concedere l allungamento delle garanzie per il periodo di sospensione. Il MODULO DI DOMANDA DI SOSPENSIONE 16

10

GUIDA ALL AVVISO COMUNE

GUIDA ALL AVVISO COMUNE PER LA SOSPENSIONE DEI DEBITI DELLE PMI Tutto quello che è utile sapere L AVVISO È STATO SIGLATO DA ABI, CASARTIGIANI, CIA, CLAAI, CNA, COLDIRETTI, CONFAGRICOLTURA, CONFAPI, CONFARTIGIANATO,

GUIDA ALL AVVISO COMUNE PER LA SOSPENSIONE DEI DEBITI DELLE PMI Tutto quello che è utile sapere L AVVISO È STATO SIGLATO DA ABI, CASARTIGIANI, CIA, CLAAI, CNA, COLDIRETTI, CONFAGRICOLTURA, CONFAPI, CONFARTIGIANATO,

NOTA PER LA STAMPA. Banche: ABI, siglato accordo Nuove misure per il credito alle pmi

NOTA PER LA STAMPA Banche: ABI, siglato accordo Nuove misure per il credito alle pmi Hanno firmato la nuova moratoria il Ministro Corrado Passera, il Vice Ministro Vittorio Grilli, l ABI e le altre associazioni

NOTA PER LA STAMPA Banche: ABI, siglato accordo Nuove misure per il credito alle pmi Hanno firmato la nuova moratoria il Ministro Corrado Passera, il Vice Ministro Vittorio Grilli, l ABI e le altre associazioni

NOTA PER LA STAMPA. Banche: ABI, siglato accordo Nuove misure per il credito alle pmi

NOTA PER LA STAMPA Banche: ABI, siglato accordo Nuove misure per il credito alle pmi Hanno firmato la nuova moratoria il Ministro Corrado Passera, il Vice Ministro Vittorio Grilli, l ABI e le altre associazioni

NOTA PER LA STAMPA Banche: ABI, siglato accordo Nuove misure per il credito alle pmi Hanno firmato la nuova moratoria il Ministro Corrado Passera, il Vice Ministro Vittorio Grilli, l ABI e le altre associazioni

NOTA PER LA STAMPA. Banche: ABI, siglato accordo Nuove misure per il credito alle pmi

NOTA PER LA STAMPA Banche: ABI, siglato accordo Nuove misure per il credito alle pmi Hanno firmato la nuova moratoria il Ministro Corrado Passera, il Vice Ministro Vittorio Grilli, l ABI e le altre associazioni

NOTA PER LA STAMPA Banche: ABI, siglato accordo Nuove misure per il credito alle pmi Hanno firmato la nuova moratoria il Ministro Corrado Passera, il Vice Ministro Vittorio Grilli, l ABI e le altre associazioni

Oggetto: Finanziamenti PMI Mutui Sospensione pagamento quote capitale Accordo ABI/PMI.

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

Studio di Economia e consulenza Aziendale s.r.l. Moratoria dei finanziamenti alle piccole e medie imprese: proroga al 31 dicembre 2014

News per i Clienti dello studio del 23 Luglio 2014 Ai gentili clienti Loro sedi Moratoria dei finanziamenti alle piccole e medie imprese: proroga al 31 dicembre 2014 Gentile cliente, con la presente desideriamo

News per i Clienti dello studio del 23 Luglio 2014 Ai gentili clienti Loro sedi Moratoria dei finanziamenti alle piccole e medie imprese: proroga al 31 dicembre 2014 Gentile cliente, con la presente desideriamo

MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

Circolare N.56 del 29 Marzo 2013. Prorogata al 30 giugno 2013 la moratoria debiti delle piccole e medie imprese

Circolare N.56 del 29 Marzo 2013 Prorogata al 30 giugno 2013 la moratoria debiti delle piccole e medie imprese Prorogata al 30 giugno 2013 la moratoria debiti delle piccole e medie imprese Gentile cliente,

Circolare N.56 del 29 Marzo 2013 Prorogata al 30 giugno 2013 la moratoria debiti delle piccole e medie imprese Prorogata al 30 giugno 2013 la moratoria debiti delle piccole e medie imprese Gentile cliente,

MODULO DI ADESIONE ACCORDO PER IL CREDITO 2015 All Associazione Bancaria Italiana Servizio di Segreteria Generale Piazza del Gesù, n. 49 00186 ROMA La sottoscritta Banca/Il sottoscritto Intermediario finanziario

MODULO DI ADESIONE ACCORDO PER IL CREDITO 2015 All Associazione Bancaria Italiana Servizio di Segreteria Generale Piazza del Gesù, n. 49 00186 ROMA La sottoscritta Banca/Il sottoscritto Intermediario finanziario

12 febbraio 2010 Prot. CO/LG/TR/BA/000413. Avviso comune per la sospensione dei debiti delle PMI verso il settore creditizio

Roma 12 febbraio 2010 Prot. CO/LG/TR/BA/000413 Agli Associati Loro Sedi Avviso comune per la sospensione dei debiti delle PMI verso il settore creditizio Si fa seguito alla lettera circolare del 14 gennaio

Roma 12 febbraio 2010 Prot. CO/LG/TR/BA/000413 Agli Associati Loro Sedi Avviso comune per la sospensione dei debiti delle PMI verso il settore creditizio Si fa seguito alla lettera circolare del 14 gennaio

consulenza alle Imprese a 360

consulenza alle Imprese a 360 Ai gentili clienti Loro sedi Circolare del 15 gennaio 2010 Oggetto: ULTIMI CHIARIMENTI MORATORIA BANCHE L ABI ha di recente fornito importanti chiarimenti in tema di moratoria

consulenza alle Imprese a 360 Ai gentili clienti Loro sedi Circolare del 15 gennaio 2010 Oggetto: ULTIMI CHIARIMENTI MORATORIA BANCHE L ABI ha di recente fornito importanti chiarimenti in tema di moratoria

Condizioni e modalità di attuazione della Moratoria Regionale

Allegato A alla DGR n. del Condizioni e modalità di attuazione della Moratoria Regionale Soggetti ammissibili: piccole e medie imprese secondo la definizione comunitaria, che alla data del 30 settembre

Allegato A alla DGR n. del Condizioni e modalità di attuazione della Moratoria Regionale Soggetti ammissibili: piccole e medie imprese secondo la definizione comunitaria, che alla data del 30 settembre

Condizioni e modalità di attuazione della Moratoria Regionale

Allegato A Condizioni e modalità di attuazione della Moratoria Regionale Soggetti ammissibili: piccole e medie imprese, come definite dalla normativa comunitaria, che alla data della presentazione della

Allegato A Condizioni e modalità di attuazione della Moratoria Regionale Soggetti ammissibili: piccole e medie imprese, come definite dalla normativa comunitaria, che alla data della presentazione della

PIANO FAMIGLIE SOSPENSIONE MUTUI AVVISO ALLA CLIENTELA

PIANO FAMIGLIE SOSPENSIONE MUTUI AVVISO ALLA CLIENTELA Si avvisa la gentile clientela che questa Banca ha aderito all Accordo tra ABI e associazioni dei consumatori per la sospensione (per 12 mesi) dei

PIANO FAMIGLIE SOSPENSIONE MUTUI AVVISO ALLA CLIENTELA Si avvisa la gentile clientela che questa Banca ha aderito all Accordo tra ABI e associazioni dei consumatori per la sospensione (per 12 mesi) dei

Moratoria leasing, le implicazioni contabili nel bilancio del locatario

Per sostenere le PMI in difficoltà 3 Marzo 2011, ore 08:56 Moratoria leasing, le implicazioni contabili nel bilancio del locatario Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

Per sostenere le PMI in difficoltà 3 Marzo 2011, ore 08:56 Moratoria leasing, le implicazioni contabili nel bilancio del locatario Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

NUOVO ACCORDO PER IL CREDITO ALLA PMI

Spett. Clienti, Loro Sedi Treviso, il 16 marzo 2011 Con la presente circolare informativa siamo ad illustrare il nuovo accordo per il credito alle PMI recentemente stipulato tra ABI (Associazione Bancaria

Spett. Clienti, Loro Sedi Treviso, il 16 marzo 2011 Con la presente circolare informativa siamo ad illustrare il nuovo accordo per il credito alle PMI recentemente stipulato tra ABI (Associazione Bancaria

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

Guida pratica BOZZA ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE COPYRIGHT BANCARIA EDITRICE

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

La moratoria dei debiti delle PMI a tre mesi dalla firma dell avviso comune

La moratoria dei debiti delle PMI a tre mesi dalla firma dell avviso comune Contenuti Premessa. Obiettivi della moratoria Pag. 1 Le operazioni oggetto dell Avviso Pag. 1 Ambito oggettivo di applicazione

La moratoria dei debiti delle PMI a tre mesi dalla firma dell avviso comune Contenuti Premessa. Obiettivi della moratoria Pag. 1 Le operazioni oggetto dell Avviso Pag. 1 Ambito oggettivo di applicazione

Circolare N.118 del 12 Settembre 2011. Mutui famiglia, nuova proroga per la moratoria fino al 31 gennaio 2012

Circolare N.118 del 12 Settembre 2011 Mutui famiglia, nuova proroga per la moratoria fino al 31 gennaio 2012 Mutui famiglia: nuova proroga per la moratoria fino al 31 gennaio 2012 Gentile cliente con la

Circolare N.118 del 12 Settembre 2011 Mutui famiglia, nuova proroga per la moratoria fino al 31 gennaio 2012 Mutui famiglia: nuova proroga per la moratoria fino al 31 gennaio 2012 Gentile cliente con la

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE. Banca Monte dei Paschi di Siena. Direzione Corporate Banking & Capital Markets

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

Banca Popolare Commercio e Industria

05048.4 Banca Popolare Commercio e Industria a scelta della Banca, o quello di Milano o quello nella cui giurisdizione trovasi la Filiale della Banca presso la quale si e costituito il rapporto 050484

05048.4 Banca Popolare Commercio e Industria a scelta della Banca, o quello di Milano o quello nella cui giurisdizione trovasi la Filiale della Banca presso la quale si e costituito il rapporto 050484

Nuove imprese a tasso zero - finanziamenti agevolati per nuove cooperative di giovani e donne.

Nuove imprese a tasso zero - finanziamenti agevolati per nuove cooperative di giovani e donne. È entrata nella sua fase operativa il provvedimento del Ministero dello Sviluppo Economico che prevede la

Nuove imprese a tasso zero - finanziamenti agevolati per nuove cooperative di giovani e donne. È entrata nella sua fase operativa il provvedimento del Ministero dello Sviluppo Economico che prevede la

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Allegato parte integrante ALLEGATO 1) DISPOSIZIONI PER I PRESTITI PARTECIPATIVI. Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102

DISPOSIZIONI PER I PRESTITI PARTECIPATIVI. Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102") Allegato parte integrante ALLEGATO 1) DISPOSIZIONI PER I PRESTITI PARTECIPATIVI Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102 1. OBIETTIVI E BENEFICIARI 1. I criteri e le modalità che seguono si riferiscono

Allegato parte integrante ALLEGATO 1) DISPOSIZIONI PER I PRESTITI PARTECIPATIVI Pag. 1 di 8 All. 001 RIFERIMENTO: 2009-D323-00102 1. OBIETTIVI E BENEFICIARI 1. I criteri e le modalità che seguono si riferiscono

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

Il giorno 8 luglio 2011, in Brescia Tra Il Banco di Brescia SPA La Delegazione Sindacale Aziendale composta da: DIRCREDITO/FD FABI FIBA/CISL FISAC/CGIL SINFUB UILCA e Premesso che: con lettera del 16 marzo

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

Alluvione Modena interventi Banche

Banca popolare dell'emilia Romagna ha messo in campo una serie di interventi concreti a sostegno di Privati, Famiglie e Imprese che sono state coinvolte nell'alluvione del 19 gennaio 2014. E' stato stanziato

Banca popolare dell'emilia Romagna ha messo in campo una serie di interventi concreti a sostegno di Privati, Famiglie e Imprese che sono state coinvolte nell'alluvione del 19 gennaio 2014. E' stato stanziato

SEZIONE II - OPERAZIONI DI SOSPENSIONE DEL PAGAMENTO DELLE RATE DEI FINANZIAMENTI A MEDIO E LUNGO TERMINE E PER IL SOSTEGNO DELLE ESIGENZE DI CASSA

SEZIONE II - OPERAZIONI DI SOSPENSIONE DEL PAGAMENTO DELLE RATE DEI FINANZIAMENTI A MEDIO E LUNGO TERMINE E PER IL SOSTEGNO DELLE ESIGENZE DI CASSA A. Sospensione del pagamento della quota capitale delle

SEZIONE II - OPERAZIONI DI SOSPENSIONE DEL PAGAMENTO DELLE RATE DEI FINANZIAMENTI A MEDIO E LUNGO TERMINE E PER IL SOSTEGNO DELLE ESIGENZE DI CASSA A. Sospensione del pagamento della quota capitale delle

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito.

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI IDENTITA E CONTATTI DEL FINANZIATORE - INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono Fax Sito web BANCA NAZIONALE DEL LAVORO Società

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI IDENTITA E CONTATTI DEL FINANZIATORE - INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono Fax Sito web BANCA NAZIONALE DEL LAVORO Società

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

* al Comitato introdotto con delibera del Comitato Agevolazioni dell 11.10.2011.

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Assolombarda e Mediocredito Italiano

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

Studio di Economia e consulenza Aziendale s.r.l. Stipulato il protocollo d intesa per i finanziamenti rosa

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

dell abitazione principale e sia a tasso variabile, a rata variabile per tutta

INFORMATIVA SULLA RINEGOZIAZIONE DEI MUTUI A TASSO VARIABILE SECONDO QUANTO PREVISTO DALLA CONVENZIONE ABI MEF IN ATTUAZIONE DELL ART. 3 DEL DL 93/2008 (CONVERTITO IN LEGGE 126/2008) DOMANDE E RISPOSTE

INFORMATIVA SULLA RINEGOZIAZIONE DEI MUTUI A TASSO VARIABILE SECONDO QUANTO PREVISTO DALLA CONVENZIONE ABI MEF IN ATTUAZIONE DELL ART. 3 DEL DL 93/2008 (CONVERTITO IN LEGGE 126/2008) DOMANDE E RISPOSTE

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE PRINCIPALI DIRITTI DEL CLIENTE. per

Allegato 2 PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE A) Offerta presso lo sportello e fuori sede PRINCIPALI DIRITTI DEL CLIENTE per conto corrente depositi finanziamenti leasing credito

Allegato 2 PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE A) Offerta presso lo sportello e fuori sede PRINCIPALI DIRITTI DEL CLIENTE per conto corrente depositi finanziamenti leasing credito

Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

CIRCOLARE A.F. N.172 del 10 Dicembre 2015 Ai gentili clienti Loro sedi Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

CIRCOLARE A.F. N.172 del 10 Dicembre 2015 Ai gentili clienti Loro sedi Entro il 31.12.2015 è possibile domandare finanziamenti a tassi agevolati a favore delle imprese femminili e delle lavoratrici autonome

Prodotto riservato alle imprese cooperative e/o consorzi cooperativi

Prodotto riservato alle imprese cooperative e/o consorzi cooperativi Beneficiari Imprese cooperative e/o consorzi cooperativi che rispettano i requisiti di PMI, socie di Cooperfidi Italia. Cooperfidi Italia

Prodotto riservato alle imprese cooperative e/o consorzi cooperativi Beneficiari Imprese cooperative e/o consorzi cooperativi che rispettano i requisiti di PMI, socie di Cooperfidi Italia. Cooperfidi Italia

Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione

PERIODICO INFORMATIVO N. 37/2010 Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione È stato pubblicato sulla Gazzetta Ufficiale n. 146 del 25

PERIODICO INFORMATIVO N. 37/2010 Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione È stato pubblicato sulla Gazzetta Ufficiale n. 146 del 25

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Finanziamento ordinario a medio/lungo termine

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI IDENTITA E CONTATTI DEL FINANZIATORE - INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono Contatti Sito web BANCA NAZIONALE DEL LAVORO Società

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI IDENTITA E CONTATTI DEL FINANZIATORE - INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono Contatti Sito web BANCA NAZIONALE DEL LAVORO Società

1. Smobilizzo dei crediti vantati dalle imprese nei confronti della Pubblica Amministrazione; 2. Plafond Progetti Investimenti Italia.

Protocolli Confindustria-ABI. Smobilizzo crediti PA e Investimenti Roma, 29 Maggio 2012 Confindustria Fisco, Finanza e Welfare Il Direttore Elio Schettino Si allegano i protocolli firmati il 22 maggio

Protocolli Confindustria-ABI. Smobilizzo crediti PA e Investimenti Roma, 29 Maggio 2012 Confindustria Fisco, Finanza e Welfare Il Direttore Elio Schettino Si allegano i protocolli firmati il 22 maggio

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

Circolare N. 90 del 17 Giugno 2015

Circolare N. 90 del 17 Giugno 2015 Giovani agricoltori: per l avvio delle attività contributi fino a 70.000 euro per l acquisto dei terreni Gentile cliente, con la presente desideriamo informarla che recentemente

Circolare N. 90 del 17 Giugno 2015 Giovani agricoltori: per l avvio delle attività contributi fino a 70.000 euro per l acquisto dei terreni Gentile cliente, con la presente desideriamo informarla che recentemente

Circolare N. 94 del 25 Giugno 2015

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

BANCA POPOLARE DELLE PROVINCE CALABRE SOCIETÀ COOPERATIVA PER AZIONI

PRINCIPALI DIRITTI DEL CLIENTE OFFERTA PRESSO LO SPORTELLO Relativa a conto corrente, depositi, finanziamenti,credito al consumo (fino a Euro 30.987,42) e altri servizi regolati dalle disposizioni della

PRINCIPALI DIRITTI DEL CLIENTE OFFERTA PRESSO LO SPORTELLO Relativa a conto corrente, depositi, finanziamenti,credito al consumo (fino a Euro 30.987,42) e altri servizi regolati dalle disposizioni della

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 08 luglio 2015 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO INFORMAZIONI PERSONALIZZATE 08 luglio 2015 Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI ART. 1 OGGETTO E FINALITA DEGLI AIUTI

Allegato alla Delib.G.R. n. 50/27 del 10.11.2009 CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI L.R.10 gennaio 2001 n.. 2 Titolo T II DIRETTIVE DI

Allegato alla Delib.G.R. n. 50/27 del 10.11.2009 CONCORSO DI INTERESSI SU PRESTITI CONCESSI ALLE PMI ADERENTI AI CONSORZI DI GARANZIA COLLETTIVI FIDI L.R.10 gennaio 2001 n.. 2 Titolo T II DIRETTIVE DI

FONDO PER LA PREVENZIONE DEL FENOMENO DELL USURA (art. 15 - Legge 108/96) CRITERI E PROCEDURE LINEE GUIDA

CRITERI E PROCEDURE LINEE GUIDA") FONDO PER LA PREVENZIONE DEL FENOMENO DELL USURA (art. 15 - Legge 108/96) CRITERI E PROCEDURE LINEE GUIDA OTTOBRE 1998 CRITERI E PROCEDURE 1. PREMESSA 2. CARATTERISTICHE DELLA CONVENZIONE ANTIUSURA 3.

FONDO PER LA PREVENZIONE DEL FENOMENO DELL USURA (art. 15 - Legge 108/96) CRITERI E PROCEDURE LINEE GUIDA OTTOBRE 1998 CRITERI E PROCEDURE 1. PREMESSA 2. CARATTERISTICHE DELLA CONVENZIONE ANTIUSURA 3.

REGOLAMENTO DEL FONDO SPECIALE PER LA CONCESSIONE DEI CONTRIBUTI NEGLI INTERESSI

REGOLAMENTO DEL FONDO SPECIALE PER LA CONCESSIONE DEI CONTRIBUTI NEGLI INTERESSI Rev.01 Annulla e sostituisce Regolamento del 13/4/2006 Rev. n. 0 approvato dal Comitato Gestione Fondi Apportati e dei Fondi

REGOLAMENTO DEL FONDO SPECIALE PER LA CONCESSIONE DEI CONTRIBUTI NEGLI INTERESSI Rev.01 Annulla e sostituisce Regolamento del 13/4/2006 Rev. n. 0 approvato dal Comitato Gestione Fondi Apportati e dei Fondi

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Cod. Fisc. e Part. IVA, iscritta all albo di cui all articolo 13 del decreto legislativo 1 settembre 1993, n. 385, in persona In qualità di

SCHEMA DI CONVENZIONE per la regolamentazione della gestione ed erogazione delle agevolazioni in abbuono interessi in favore degli imprenditori del settore agricolo beneficiari degli aiuti previsti dalla

SCHEMA DI CONVENZIONE per la regolamentazione della gestione ed erogazione delle agevolazioni in abbuono interessi in favore degli imprenditori del settore agricolo beneficiari degli aiuti previsti dalla

FOGLIO INFORMATIVO aggiornato al 10/08/2015 PRESTITO SOCI PLATINUM (possessori di almeno 1.000 azioni BPF)

") FOGLIO INFORMATIVO aggiornato al 10/08/2015 PRESTITO SOCI PLATINUM (possessori di almeno 1.000 azioni BPF) Informazioni sulla Banca Denominazione e forma giuridica: BANCA POPOLARE DEL FRUSINATE Soc. Coop.

FOGLIO INFORMATIVO aggiornato al 10/08/2015 PRESTITO SOCI PLATINUM (possessori di almeno 1.000 azioni BPF) Informazioni sulla Banca Denominazione e forma giuridica: BANCA POPOLARE DEL FRUSINATE Soc. Coop.

La nostra Banca offre alla propria clientela i seguenti mutui ipotecari per l acquisto dell abitazione principale:

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (AI SENSI DEL D.L. N. 185/2008 LEGGE N. 2 DEL 28/01/2009) Sezione I- Informazioni sulla

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (AI SENSI DEL D.L. N. 185/2008 LEGGE N. 2 DEL 28/01/2009) Sezione I- Informazioni sulla

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

SOLUZIONI ESERCIZI DA SVOLGERE. MODULO 2 Localizzazione e gestione dell azienda

Vivere l azienda 1 - Modulo 2 Esercizi da svolgere Soluzioni pag. 1 di 11 SOLUZIONI ESERCIZI DA SVOLGERE MODULO 2 Localizzazione e gestione dell azienda Unità 2 - La gestione: concetto, obiettivi e operazioni

Vivere l azienda 1 - Modulo 2 Esercizi da svolgere Soluzioni pag. 1 di 11 SOLUZIONI ESERCIZI DA SVOLGERE MODULO 2 Localizzazione e gestione dell azienda Unità 2 - La gestione: concetto, obiettivi e operazioni

OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al consumo

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

CHE COS E L ANTICIPO SU CREDITI E FATTURE

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cagliari s.c. Viale Armando Diaz, 107/109-09125 CAGLIARI - (CA) Telefono: 070342941 - Fax: 07034294220-221 E-mail: direzione@bcccagliari.bcc.it

CRITERI PER L ACCESSO AI PRESTITI SULL ONORE

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Unione Europea Repubblica Italiana

Unione Europea Repubblica Italiana Regione Siciliana Dipartimento Cooperazione, Commercio e Artigianato Dipartimento Pesca via degli Emiri, 45 90135 Palermo Servizio Credito Tel. 091 70 79 427 / Fax 091

Unione Europea Repubblica Italiana Regione Siciliana Dipartimento Cooperazione, Commercio e Artigianato Dipartimento Pesca via degli Emiri, 45 90135 Palermo Servizio Credito Tel. 091 70 79 427 / Fax 091

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt.

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt. 12 e 13 CIRCOLARE n. 7/2013 approvata con delibera del 2 dicembre

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt. 12 e 13 CIRCOLARE n. 7/2013 approvata con delibera del 2 dicembre

FONDO GARANZIA PO FESR 2007 2013

PREMESSA DESTINATARI SETTORI FONDO GARANZIA PO FESR 2007 2013 NATURA E MISURA DELLA GARANZIA COSTO DELLA GARANZIA / CONTROGARANZIA DOTAZIONE FINANZIARIA PRESENTAZIONE DELLA DOMANDA AMMISSIONE DELLE DOMANDE

PREMESSA DESTINATARI SETTORI FONDO GARANZIA PO FESR 2007 2013 NATURA E MISURA DELLA GARANZIA COSTO DELLA GARANZIA / CONTROGARANZIA DOTAZIONE FINANZIARIA PRESENTAZIONE DELLA DOMANDA AMMISSIONE DELLE DOMANDE

Piano straordinario per l'occupazione.

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011. 15 giugno 2011

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011 15 giugno 2011 FINALITA E STANZIAMENTO 2011 Finalità: Agevolare l accesso al credito delle pmi milanesi attraverso l erogazione

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011 15 giugno 2011 FINALITA E STANZIAMENTO 2011 Finalità: Agevolare l accesso al credito delle pmi milanesi attraverso l erogazione

Regione Lombardia Fondo di Rotazione Per l imprenditorialità

Regione Lombardia Fondo di Rotazione Per l imprenditorialità MISURE 1. Sviluppo aziendale basato su processi di ammodernamento e ampliamento produttivo 2. Innovazione di prodotto e di processo 3. Applicazione

Regione Lombardia Fondo di Rotazione Per l imprenditorialità MISURE 1. Sviluppo aziendale basato su processi di ammodernamento e ampliamento produttivo 2. Innovazione di prodotto e di processo 3. Applicazione

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 7 Costituzione di un capitale Classificazione Fondo di

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 7 Costituzione di un capitale Classificazione Fondo di

FAQ. AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito