9 Luglio Energy & Strategy Group

|

|

|

- Floriano Ferro

- 6 anni fa

- Visualizzazioni

Transcript

1 9 Luglio 2013 Energy & Strategy Group

2 Introduzione

0 15 0 15 1.040 22 50 849 1.285 370 20 3 295 1.220 1 1.130 530 46 2 305 0 9 850 0 290 760 218 440 986 367 110 Eolico 6.628 MW Fotovoltaico 12.")

3 Potenza da nuove centrali termoelettriche dal 2002 al 2011 (MW) MW (circa 38% al Nord) (circa 43% al Sud ) Ante 2011 Nel Potenza da nuove centrali FRNP dal 2006 al 2011 (MW) Eolico MW Fotovoltaico MW Ore equivalenti di utilizzazione degli impianti a gas naturale % * Potenza da nuove centrali autorizzate e non avviate per oltre MW Previsione di medio periodo (2016): FV: MW Eolico: MW Previsione di lungo periodo (2020): FV: MW Eolico: MW Fonte: Terna 3

4 Il forte sviluppo delle FRNP comporta alcune problematiche, dovute all aleatorietà delle fonti e al fatto che non è mai stata richiesta la fornitura di servizi di rete (compreso l obbligo, per la GD, di disporre di sistemi di protezione regolati in modo da prevederne la permanenza in servizio nell intervallo 47,5 51,5 Hz) 1. Influenza sul corretto funzionamento dei sistemi di protezione 2. Influenza sull approvvigionamento di risorse, sia nella fase di programmazione del MSD, sia nella fase di gestione in tempo reale Le situazioni potenzialmente più critiche si presentano nei periodi diurni estivi (giorni di basso carico, p.e. le festività), con PV elevato. PUN = 0 /MWh Le difficoltà sono aumentate per le carenze infrastrutturali delle zone in cui le FRNP sono disponibili. 4

5 Aumento transiti su sezioni critiche della rete primaria (spt in direzione Sud Nord): MPE: 694 GWh nel 2009, 470 GWh nel 2010 e di 260 GWh nel 2011; esercizio in sicurezza «n» (rispetto a «n-1») per consentire la riduzione della MPE estensione congestioni rete AT nel breve-medio periodo Problemi di regolazione FV e eolico (FC) diminuiscono l inerzia del sistema elettrico europeo con minore inerzia, le escursioni in frequenza aumentano Riduzione della capacità regolante (stime Terna: 25%-30% negli ultimi quattro anni) incremento dell errore di previsione del carico residuo da bilanciare in tempo reale incremento delle azioni di regolazione (riserva a salire e a scendere) per inseguire le rampe servono azioni rapide di bilanciamento realizzate da impianti programmabili con elevate capacità di modulazione, rapidi tempi di riposta e trascurabili vincoli di permanenza in servizio notte/giorno (non sempre facile ) Problemi per la regolazione del reattivo (anche per le reti di distribuzione) 5

6 Le tecnologie per l accumulo di energia elettrica

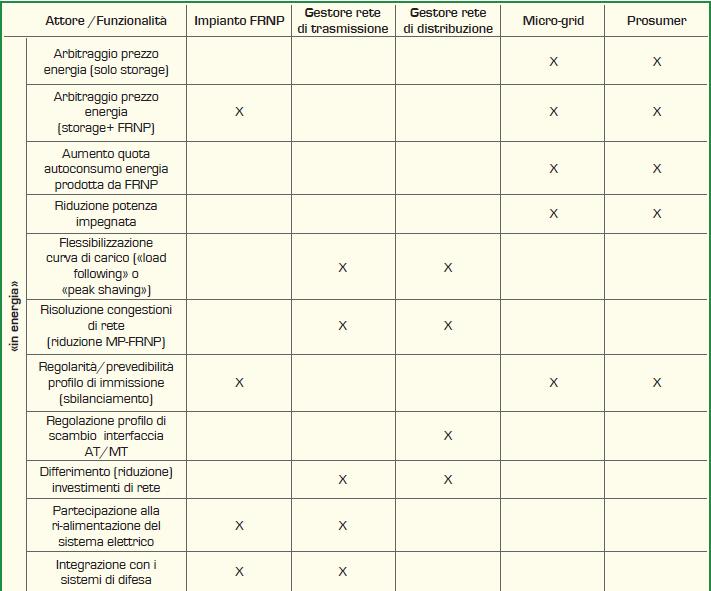

7 Le funzionalità più interessanti che i sistemi di storage sono in grado di offrire possono essere classificate, in base ai «requisiti» che le caratterizzano, in: funzionalità/prestazioni «in energia»: caratterizzate da uno scambio di potenza relativamente costante con autonomia di alcune ore; Classe Tipologia Funzionalità Arbitraggio prezzo energia [storage] Arbitraggio prezzo energia [storage+ FRNP] Time-shift Aumento quota autoconsumo energia prodotta da FRNP «in energia» Integrazione impianti FRNP Riduzione potenza impegnata Flessibilizzazione curva di carico [«load following» o «peak shaving»] Risoluzione congestioni di rete [riduzione MP-FRNP] Regolarità/prevedibilità profilo di immissione [sbilanciamento] Regolazione profilo di scambio interfaccia AT/MT - Differimento [riduzione] investimenti di rete Sicurezza sistema elettrico Partecipazione alla rialimentazione del sistema elettrico Integrazione con i sistemi di difesa 7

8 Le funzionalità più interessanti che i sistemi di storage sono in grado di offrire possono essere classificate, in base ai «requisiti» che le caratterizzano, in: funzionalità/prestazioni «in energia»: caratterizzate da uno scambio di potenza relativamente costante con autonomia di alcune ore; I sistemi di accumulo aumentano la capacità di accoglimento delle FER da parte delle Classe reti di T&D, Tipologia evitando Funzionalità congestioni di linea dovute alle FER: assorbono energia quando la produzione da FER supera la capacità di accettazione della rete; Time-shift reimmettono successivamente in rete l energia da FER quando i vincoli tecnici risultano meno stringenti (ad es., ore di alto carico). Arbitraggio prezzo energia [storage] Arbitraggio prezzo energia [storage+ FRNP] Aumento quota autoconsumo energia prodotta da FRNP Riduzione potenza impegnata Flessibilizzazione curva di carico [«load following» o «peak shaving»] Questa funzione è di interesse per il TSO «in (e energia» i DSO): in entrambi i casi, i Risoluzione congestioni di rete [riduzione MP-FRNP] Integrazion sistemi di accumulo contribuiscono e impianti a Regolarità/prevedibilità profilo di immissione [sbilanciamento] ridurre (o differire) gli FRNP interventi strutturali necessari ad accettare la Regolazione profilo di scambio interfaccia AT/MT totalità delle richieste di connessione per impianti FER, con benefici - anche Differimento [riduzione] investimenti di rete sulle tempistiche richieste Sicurezza per Partecipazione alla rialimentazione del sistema elettrico l accesso alla rete. sistema elettrico Integrazione con i sistemi di difesa 8

9 Le funzionalità più interessanti che i sistemi di storage sono in grado di offrire possono essere classificate, in base ai «requisiti» che le caratterizzano, in: funzionalità/prestazioni «in potenza»: caratterizzate dallo scambio di elevate potenze per tempi brevi (qualche minuto, decine di minuti) e tempi di risposta molto rapidi (da frazioni di secondo a qualche decina di secondi) Classe Tipologia Funzionalità «in potenza» Servizi di rete (*) «Power quality» Risorse per la risoluzione delle congestioni in fase di programmazione Inerzia sintetica Regolazione Primaria [frequenza] Regolazione Secondaria e Terziaria [frequenza-potenza] Bilanciamento in tempo reale Regolazione tensione Qualità della tensione [Backup in CS o in CP] Continuità del servizio [Backup in CS o in CP] (*) A seconda dei casi, alcune funzionalità afferenti a questa classe potrebbero essere classificate anche come «in energia» 9

10 Le funzionalità più interessanti che i sistemi di storage sono in grado di offrire possono essere classificate, in base ai «requisiti» che le caratterizzano, in: funzionalità/prestazioni «in potenza»: caratterizzate dallo scambio di elevate potenze per tempi brevi (qualche minuto, decine di minuti) e tempi di risposta molto rapidi (da frazioni di secondo a qualche decina di secondi) La regolazione primaria potrebbe diventare un requisito/obbligo di natura tecnica Classe (ad es., come Tipologia ad oggi, Funzionalità per le unità convenzionali entro una certa banda) e servizio di mercato per Risorse per la risoluzione delle congestioni in fase di maggiore capacità (o per maggiori programmazione prestazioni: banda più ripida o Inerzia sintetica attivazione più veloce) Servizi di Regolazione Primaria [frequenza] Questa funzione risulta di rete interesse (*) per il «in TSO potenza» ma anche per il prosumer e Regolazione Secondaria e Terziaria [frequenza-potenza] gli impianti FRNP: nel primo caso, i Bilanciamento in tempo reale sistemi di accumulo contribuirebbero infatti a migliorare la stabilità del Regolazione tensione complessivo sistema, mentre nel «Power Qualità della tensione [Backup in CS o in CP] secondo caso, nella prospettiva di una regolazione delle FRNP quality» anche in Continuità del servizio [Backup in CS o in CP] sottofrequenza, il sistema di accumulo riuscirebbe a garantire la possibilità di produrre sempre alla massima (*) A capacità seconda senza dei casi, riservare alcune una funzionalità banda afferenti a questa classe potrebbero essere classificate anche come «in energia» per l eventuale regolazione a salire. 10

11 Sistemi di accumulo Elettro - chimico Meccanico Elettrico Chimico Termico Batterie con elettrolita acquoso Batterie ad alta tempera tura Batterie al litio Batterie a circolazione di elettrolita Pompaggio idroelettrico CAES Volano SMES Supercon densatore Idrogeno Syngas Sali fusi Calore Per «sistema» di accumulo si fa riferimento alle apparecchiature di stoccaggio e al sistema nel suo complesso. Ad esempio, un sistema di accumulo elettrochimico è costituito da: apparecchiature elettromeccaniche per la connessione dei componenti del sistema di accumulo tra di loro e alla rete (cavi di potenza e segnale, apparecchiatura di manovra e protezione, quadri elettrici, etc.) apparecchiature per la conversione DC/AC: inverter con logiche di controllo sviluppate allo scopo sia di sfruttare al meglio le prestazioni fornite dalle batterie in relazione all esercizio richiesto nel rispetto dei vincoli operativi e delle richieste dei gestori di rete (TSO e DSO). sistemi di controllo del parco batterie e dell apparato di accumulo, al fine di verificare che i parametri di funzionamento della batteria rimangano all interno dei limiti tecnici determinati dal costruttore e per individuare eventuali malfunzionamenti; sistemi di gestione del dispositivo di storage, ossia sistemi informatici di controllo per il funzionamento dell apparecchiatura di accumulo mediante opportuni algoritmi di gestione. 11

12 1= piena applicabilità 0,5= parziale applicabilità 0= non applicabile 12

13 1= piena applicabilità 0,5= parziale applicabilità 0= non applicabile 13

14 Tecnologia matura : soluzioni che ad oggi risultano disponibili commercialmente Tecnologia in sviluppo : soluzioni oggetto di sperimentazioni (progetti pilota, su scala ridotta) ad oggi sono disponibili su scala commerciale Tecnologia embrionale : soluzioni attualmente in fase di ricerca o iniziale prototipazione Applicazioni power intensive: non sono presenti ad oggi sul mercato tecnologie mature, ma principalmente ad uno stadio di sviluppo da laboratorio, con una sporadica presenza di progetti dimostrativi su scala ridotta. Applicazioni energy intensive: sono presenti tecnologie in stadio di sviluppo avanzato, al più mature come il pompaggio idroelettrico, che già oggi è ampiamente sfruttato a livello internazionale 14

15 I sistemi di storage sono una soluzione tecnologica «trasversale» per il sistema elettrico: si prestano ad essere adottati da diversi attori del sistema, al fine di assolvere le (medesime o diverse) funzionalità che essi sono in grado di erogare. Generazione Trasmissione Distribuzione Utenza Impianto FRNP Micro-grid Gestore rete di distribuzione Impianto «tradizionale» Gestore rete di Trasmissione Prosumer 15

e utility-scale (P > 1 MW) Impianto «tradizionale»")

di taglia residenziale (P 20 kw) il")

16 I sistemi di storage sono una soluzione tecnologica «trasversale» per il sistema elettrico: si prestano ad essere adottati da diversi attori del sistema, al fine di assolvere le (medesime o diverse) funzionalità che essi sono in grado di erogare. Generazione Trasmissione Distribuzione Utenza Impianto FRNP TSO - Transmission System Operator nazionale, ossia Terna Soggetti che hanno in concessione il servizio di distribuzione dell energia elettrica in Italia, che al 2012 risultano 142 (i principali sono Enel, Acea, A2A, ) Micro-grid Impianti fotovoltaici ed eolici di taglia commerciale/industriale (P > 20 kw) e utility-scale (P > 1 MW) Impianto «tradizionale» Gestore rete di Trasmissione Gestore rete di distribuzione Produttori-consumatori di energia dotati di un impianto FRNP (tipicamente FV) di taglia residenziale (P 20 kw) il cui fine principale è l auto-consumo Impianti industriali e simili (es. utenze industriali, ospedali, centri commerciali, etc.) la cui rete (potenzialmente operata in isola) alimenta i propri carichi con FRNP Prosumer 16

17 17

18 18

19 Esistono funzionalità: trasversali: che interessano tutti i soggetti del sistema elettrico, come ad esempio i servizi di rete (Inerzia sintetica, Regolazione Primaria e Regolazione di tensione) specifiche: interessanti per un numero ridotto di soggetti, al più per uno solo, come ad esempio nel caso della «Regolazione del profilo di scambio all interfaccia AT/MT» (interessante solo per il gestore della rete di distribuzione) e di quello delle «Risorse per la soluzione delle congestioni in fase di programmazione» (interessante solo per il TSO). Esiste una certa somiglianza tra coppie di attori: micro-grid e prosumer. le funzionalità interessanti sono sostanzialmente le medesime, a meno di due eccezioni, legate alla maggior dimensione (Regolazione Secondaria e Terziaria) ed alla maggiore criticità dei carichi (Qualità della tensione) per la microgrid rispetto al prosumer. gestori della rete di trasmissione e distribuzione, i quali presentano svariate analogie, e differiscono rispetto alle funzionalità necessarie solo in virtù del differente ruolo attribuito nell ambito dell esercizio del sistema elettrico. 19

20 L impianto normativo-regolatorio sui sistemi di accumulo

21 L attuale quadro normativo regolatorio nazionale è stato clusterizzato in: Linee-guida: provvedimenti rivolti per ora esclusivamente ai soggetti regolati che definiscono il ruolo dello storage nel sistema elettrico, e più in particolare nelle reti di trasmissione, sancendo i principi cardine del relativo impiego Meccanismi incentivanti: provvedimenti diretti esplicitamente a supportare l adozione dei sistemi di storage Provvedimenti correlati: principali iniziative intraprese dal Legislatore che, pur non essendo direttamente rivolte ai sistemi di storage, possono avere comunque un influenza sull adozione degli stessi Linee-guida Meccanismi incentivanti Altri provvedimenti D.lgs. 3 marzo 2011, n. 28 Delibera ARG/elt 199/11 (Allegato A TIT) Regole Tecniche di Connessione AT, MT e BT (A.17, A.68, CEI 0-16, CEI 0-21) D.lgs. 1 giugno 2011, n. 93 Delibera ARG/elt 39/10 Delibera ARG/elt 160/11 Delibera ARG/elt 199/11 Delibera 288/2012/R/EEL Delibera ARG/elt 198/11 (TIQE) Determina AEEG 8/2012 Delibera 84/2012/R/eel e s.m.i. Delibera 43/2013/R/EEL: D.min. 5 Luglio 2012 Delibera 66/2013/R/EEL Delibera 281/2012/R/efr e s.m.i. 21

22 D.lgs. 3 marzo 2011, n. 28: stabilisce che le sezioni del Piano di sviluppo della RTN riguardanti interventi di potenziamento della rete necessari per assicurare l immissione e il ritiro integrale dell energia prodotta dagli impianti FER già in esercizio possono includere sistemi di accumulo dell energia elettrica finalizzati a facilitare il dispacciamento degli impianti non programmabili; D.lgs. 1 giugno 2011, n. 93: stabilisce che nel Piano di sviluppo RTN, il gestore del sistema di trasmissione nazionale può realizzare e gestire sistemi di accumulo diffusi di energia elettrica mediante batterie, i quali possono essere realizzati e gestiti anche dai gestori del sistema di distribuzione; Delibera ARG/elt 199/11: stabilisce che, con riferimento ai sistemi di accumulo tramite batterie, è opportuno prevederne il riconoscimento ai fini tariffari, nei limiti degli investimenti inclusi nei piani di sviluppo della RTN; è opportuno promuovere e incentivare l avvio di progetti pilota per la sperimentazione in campo delle potenzialità e dell efficacia ed efficienza dei sistemi di accumulo tramite batterie. 22

23 Delibera 288/2012/R/EEL: individua la procedura ed i criteri di selezione e il numero massimo dei progetti pilota per la realizzazione di sistemi di accumulo mediante batterie connessi alla RTN, ai quali è applicato un trattamento incentivante (maggiorazione del tasso di remunerazione del capitale investito pari al 2% per 12 anni). I «progetti pilota» sono finalizzati a consentire nella massima misura possibile l immissione in rete di energia elettrica prodotta da FRNP (applicazione «energy intensive»). Determina 8/2012 sono definiti alcuni aspetti non dettagliati nella Delibera 288/2012/R/EEL, di cui i principali sono: a. termine presentazione istanze di ammissione al trattamento incentivante; b. informazioni che dovranno essere fornite nelle istanze; c. incidenza massima costi relativi agli apparati relativi al c.d. dynamic thermal rating; d. definizione peso delle singole voci da utilizzarsi per il calcolo dell indicatore di merito; e. dati ed indicatori oggetto di monitoraggio nell ambito dei progetti pilota; f. percentuale massima dei costi per il trasferimento dei sistemi di accumulo in altro sito; g. entità minima di riduzione della mancata produzione da FRNP da conseguire. 23

e Sardegna (Progetto «Ottana»), di taglia max 8 MW che garantiscano prestazioni")

24 Delibera 43/2013/R/EEL: estende a sistemi di accumulo con caratteristiche «power intensive» inclusi nel Piano di Difesa la possibilità di attivare progetti pilota, in coerenza con quanto già previsto per i sistemi di accumulo con caratteristiche «energy intensive»; ammette al trattamento incentivante i due progetti pilota di sistemi «power intensive» in Sicilia (Progetto «Caltanissetta») e Sardegna (Progetto «Ottana»), di taglia max 8 MW che garantiscano prestazioni ultrarapide e sperimentino almeno due tecnologie differenti per ciascun sito; si rinvia ad un successivo provvedimento, da adottarsi a breve termine, la decisione in merito all ammissione al trattamento incentivante dei progetti pilota «energy intensive». 24

prevedono installazioni lungo la direttrice critica della RTN Benevento 2 - Bisaccia 380 (nodo differente da")

25 Delibera 66/2013/R/EEL: estende la dimensione massima delle sperimentazioni prevista dalla deliberazione 288/2012/R/eel a 6 progetti pilota, per una dimensione complessiva di 35 MW; ammette al trattamento incentivante i sei progetti, identificati come A1, A2, B1, B2, C1 e C2: - i progetti A1 e A2 - di capacità pari a 40 MWh ciascuno - prevedono installazioni lungo la direttrice critica della RTN Campobasso - Benevento 2 - Volturara - Celle San Vito ; - i progetti B1 e B2 (di capacità pari a 40 MWh ciascuno) prevedono installazioni lungo la direttrice critica della RTN Benevento 2 - Bisaccia 380 ; - i progetti C1 e C2 (di capacità rispettivamente pari a 40 MWh e 32 MWh) prevedono installazioni lungo la direttrice critica della RTN Benevento 2 - Bisaccia 380 (nodo differente da B1 e B2 ). 25

26 Regole Tecniche di Connessione AT, MT e BT (A.17, A.68, CEI 0-16, CEI 0-21) contengono alcune funzioni «innovative» per le FER: limitazione della potenza attiva per transitori di sovra-frequenza (LFSM-O); SPI con soglie larghe, sblocco voltmetrico (MT), segnale di telescatto; LVRT & OVRT; limitazione della GD su comando del TSO/DSO con GSM/GPRS (apre il DDI in emergenza) regolazione di tensione attraverso unità di GD, basata su logica locale o su comando del DSO (logica centralizzata, set-point di Q); sostegno alla tensione durante un cortocircuito (MT, allo studio); aumento della potenza attiva per transitori di sottofrequenza (MT, allo studio). alcune delle quali possono essere realizzate anche mediante l adozione di un sistema di accumulo, opportunamente dimensionato per massimizzare la produzione totale dell impianto. Delibera ARG/elt 160/2011 Prevede una generale revisione dell attuale disciplina del dispacciamento tenendo conto del nuovo contesto strutturale e di mercato, in corso di rapido mutamento, e delle conseguenti maggiori esigenze di flessibilità del sistema. Tale revisione potrà abilitare nuove possibilità per gli impianti FRNP (servizi di rete), da implementare anche attraverso l utilizzo di sistemi di storage. 26

27 D. min. 5 Luglio 2012 («Quinto Conto Energia») : sancisce che l AEEG provvede a definire le modalità con le quali i soggetti responsabili di impianti fotovoltaici possono utilizzare dispositivi di accumulo, anche integrati con gli inverter, per migliorare la gestione dell energia prodotta, nonché per immagazzinare la produzione degli impianti nei casi in cui siano inviati segnali di distacco o modulazione della potenza. sancisce che l AEEG provvede a definire le modalità con le quali i gestori di rete possono mettere a disposizione dei singoli soggetti responsabili, eventualmente in alternativa alla soluzione precedente, capacità di accumulo presso cabine primarie. Delibera 281/2012/R/efr e s.m.i. Definisce il quadro (insieme alle successive Delibere 343/2012/R/efr e 493/2012/R/efr) relativo all attribuzione dei corrispettivi di sbilanciamento all energia prodotta da FRNP. Per le tipologie di impianti FRNP su cui gravano gli oneri di sbilanciamento, i sistemi di storage rappresentano una possibile modalità per ridurre tale onere, o al più azzerarlo, in virtù della maggiore prevedibilità del profilo di immissione in rete dell energia conseguibile grazie all accoppiamento di un impianto FRNP e di un sistema di storage. 27

28 Provvedimento «diretto» Provvedimento «indiretto» Nessun provvedimento 28

29 Provvedimento «diretto» Provvedimento «indiretto» Nessun provvedimento 29

30 Provvedimento «diretto» Provvedimento «indiretto» Nessun provvedimento Quasi tutte le funzionalità che i sistemi di storage sono in grado di erogare ricadono potenzialmente all interno del perimetro normativo-regolatorio che governa il sistema elettrico: in 20 casi su 47 tuttavia, ovvero per oltre il 42% delle funzionalità disponibili ai diversi soggetti del sistema elettrico, l attuale quadro normativo-regolatorio non esplicita la possibilità di implementare in pratica tali funzionalità, soprattutto quelle relative ai servizi di rete; questo non «facilita» l adozione di sistemi di storage. in altri 14 casi, i sistemi di storage sono solo incidentalmente ammessi dal quadro normativo-regolatorio generale. le caselle verdi sono 13 (meno del 30% del totale teorico). L attuale disegno di mercato: responsabilizza solo parzialmente i titolari di impianti FRNP, nel senso che non richiede l obbligo di fornire servizi di rete; una disciplina più «innovativa» del mercato potrebbe prevedere questa eventualità. non prevede la possibilità per il DSO di erogare servizi di rete, eventualmente mediante l adozione di sistemi di accumulo 30

31 TSO Unità di produzione AAT/AT Unità di produzione da FRNP AAT/AT Clienti finali AAT/AT Responsabile del rispetto degli impegni fisici e della presentazione di offerte su MSD verso Terna Servizi di sistema (MSD) DSO Terna è responsabile della sicurezza del sistema e ricostituisce le condizioni di sicurezza acquisendo la disponibilità a correggere le posizioni fisiche su MSD da parte delle unità connesse AAT/AT e dai DSO Il DSO sarà responsabile: Servizi di sistema (MSD_D) Servizi locali (MSD_D o chiamata diretta) Trader (GD MT e BT fino a 1 MW) Unità GD MT (> 1 MW) Trader (per clienti finali MT e BT) di fornire servizi di sistema al TSO acquistandoli su MSD_D dalla GD sottesa; del corretto funzionamento delle reti di distribuzione tramite servizi locali messi a disposizione dalla GD e acquistati su MSD_D o tramite chiamata diretta Responsabile del rispetto degli impegni fisici verso DSO e della presentazione di offerte su MSD_D 31

32 Il potenziale di mercato dei sistemi di storage

33 MWh Mln Il potenziale teorico associato ai sistemi di accumulo in Italia al 2020 è stimabile in circa 10 mld (7 GWh) Il valore unitario dell investimento ( /kwh) risente della differente tagliatipo di impianto associata ai diversi soggetti impianto FRNP gestore rete di trasmissione gestore rete di distribuzione micro-grid prosumer 0 MWh mln Tale potenziale si ripartisce in maniera non del tutto omogenea tra i diversi soggetti, dal momento che la gran parte di esso è associato ai soggetti non regolati, in particolare al prosumer (39%) e micro-grid (28%). 33

34 MWh Mln Se si considera anche il «retrofit» di impianti esistenti, il potenziale teorico associato ai sistemi di accumulo in Italia al 2020 cresce fino a circa 28 mld (18 GWh) impianto FRNP gestore rete di trasmissione gestore rete di distribuzione micro-grid prosumer 0 MWh mln Mutano i rapporti di forza tra i diversi soggetti: gli impianti FRNP riducono il loro peso relativo fino a circa il 18% del potenziale globale (seppur in valore assoluto tale potenziale raddoppia), viceversa prosumer e microgrid, rispettivamente con il 46% ed il 32%, aumentano ulteriormente il loro peso relativo. 34

35 La convenienza economica dei sistemi di storage

36 Per ciascuno dei soggetti del sistema elettrico potenzialmente interessati all adozione di un sistema di storage, sono definiti diversi scenari d uso, sulla base di: Rilevanza delle funzionalità Grado di «addizionalità» delle funzionalità Fattibilità a normativa-regolazione vigenti Attore / Scenario Impianto FRNP Gestore rete di trasmissione Gestore rete di distribuzione Micro-grid Funzionalità offerte dai sistemi di storage Prosumer 1 Arbitraggio Riduzione sbilanciamento Fornitura servizi di rete Power quality (continuità) Massimizzazione autoconsumo Riduzione sbilanciamento Massimizzazione autoconsumo 2 Riduzione investimenti di rete Integrazione impianti FRNP Massimizzazione autoconsumo Riduzione sbilanciamento Power quality Massimizzazione autoconsumo Riduzione sbilanciamento Power quality 36

37 Per ciascuno degli scenari d uso è stata effettuata una stima della convenienza economica dell investimento, attraverso la stima dell IRR «unlevered» su un orizzonte temporale di 10 anni. L indicatore è confrontato con un valore «benchmark», che varia a seconda del soggetto investitore considerato Soggetto IRR «soglia» Impianto FRNP 8% Gestore rete di trasmissione 8% Gestore rete di distribuzione 8% Micro-grid 6% Prosumer 4% Si presuppone che la redditività per l investitore provenga in primis dalla propria «attivita core», mentre l adozione di un sistema di storage è funzionale a conseguire un incremento «ragionevole» di tale livello di redditivita 37

38 Lo scenario 1 per il Gestore della rete di distribuzione prevede l installazione in CS di un sistema di accumulo al fine di annullare le interruzioni brevi e le relative penalità (applicazione di power quality - continuità del servizio). 16% PRINCIPALI IPOTESI 12% Taglia sistema di accumulo: 100 kw (25 kwh) 8% 4% Numero interruzioni brevi (per il 10% dei clienti peggio serviti): 12 interruzioni/anno Beneficio: /anno 0% -4% -8% -12% Scenario 1 Il range all interno del quale varia l IRR dipende dal costo d investimento delle tecnologie oggetto d analisi (batterie al litio ed al sodio/cloruro di nichel) -16% 38

39 I due scenari per il Prosumer prevedono l installazione di un sistema di accumulo associato ad un impianto FV per: scenario 1: aumentare autoconsumo energia prodotta dall impianto; scenario 2: aumentare autoconsumo energia prodotta dall impianto, azzerare oneri di sbilanciamento e migliorare continuità del servizio. PRINCIPALI IPOTESI Taglia sistema di accumulo: 3 kw (2 kwh) Taglia impianto FV: 3 kw Incremento quota autoconsumo: 45% Benefici incremento autoconsumo: 175 /anno eliminazione sbilanciamento: 10 /anno continuità del servizio: 100 /anno 12% 8% 4% 0% -4% -8% -12% -16% -20% Scenario 1 Scenario 2 +39% 39

40 8% 4% IRR «soglia» 0% -4% Impianto FRNP Gestore rete trasmissione Gestore rete distribuzione Micro-grid Prosumer -8% -12% -16% -20% -24% 40

41 In tutti i casi analizzati (tranne uno) si riscontra un ritorno sull investimento ampiamente negativo. Le «distanze» dall IRR target sono piuttosto diverse per i diversi soggetti, passando da quasi il 30% nel caso dell Impianto FRNP a meno del 15% nel caso del Gestore di rete di trasmissione. Solo in un caso, che fa riferimento alla micro-grid, si riscontra un IRR positivo, anche se inferiore alla soglia di redditività ritenuta accettabile per questo soggetto (pari al 6%), grazie al beneficio derivante dal miglioramento della qualità della tensione e della continuità del servizio («power quality»). 41

42 Dal potenziale «teorico» al potenziale «effettivo»

43 Affinchè il potenziale «teorico» si traduca in installazioni effettive, è necessario uno «sforzo congiunto» da parte dei principali player che giocano un ruolo principale nella partita dello storage: Il Legislatore, il quale agendo sull attuale «disegno» del sistema elettrico potrebbe (a valle di opportuna verifica di coerenza sistemica) dare impulso alla diffusione dei sistemi di storage; i produttori dei dispositivi di storage, i quali potrebbero migliorare la propria offerta sul mercato, migliorando in tal modo la convenienza economica dell adozione dei sistemi di storage; gli altri attori della filiera dello storage, i quali potrebbero abilitare la nascita di nuovi modelli di business che rendano sostenibile l adozione dei sistemi di storage. 43

44 A partire dagli scenari precedentemente analizzati, ipotizzando una evoluzione dell attuale quadro normativo-regolatorio sono stati costruiti nuovi scenari d uso, «incrementali» rispetto ai precedenti Attore / Scenario 1 2 Impianto FRNP Arbitraggio Riduzione sbilanciamento Arbitraggio Riduzione sbilanciamento Fornitura servizi di rete Gestore rete di trasmissione Fornitura servizi di rete Riduzione investimenti di rete Integrazione impianti FRNP Gestore rete di distribuzione Micro-grid Funzionalità offerte dai sistemi di storage Power quality (continuità servizio) Power quality (continuità servizio, qualità tensione) Massimizzazione autoconsumo Riduzione sbilanciamento Massimizzazione autoconsumo Riduzione sbilanciamento Power quality Funzionalità non erogabile a normativa-regolazione vigenti Prosumer Massimizzazione autoconsumo Massimizzazione autoconsumo Riduzione sbilanciamento Power quality Riduzione Massimizzazione Massimizzazione Power quality investimenti di autoconsumo autoconsumo (continuità rete Riduzione Riduzione servizio, qualità Integrazione sbilanciamento sbilanciamento tensione) impianti FRNP Power quality Power quality Fornitura Fornitura servizi Fornitura servizi di Fornitura servizi servizi di rete di rete rete di rete 44

45 Con riferimento al Gestore di rete di distribuzione, il raggiungimento della soglia di convenienza economica è subordinato ad un evoluzione del quadro normativoregolatorio, nella direzione di consentire ai gestori delle reti di distribuzione di effettuare investimenti full scale in sistemi di accumulo volti a contribuire alla capacita di regolazione del sistema elettrico (oltre che al miglioramento della «power quality») 16% 12% 8% 4% 0% -4% IRR «soglia» Scenario 1 Scenario 2 Scenario 3-8% -12% -16% Scenario non fattibile a normativa-regolazione vigenti 45

46 Con riferimento al Prosumer, anche a seguito di un evoluzione dell attuale impianto normativo-regolatorio che consentisse od obbligasse questo soggetto a fornire servizi di regolazione, non si raggiungerebbe la soglia di IRR desiderata. 8% 4% 0% -4% -8% -12% -16% -20% IRR «soglia» Scenario 1 Scenario 2 Scenario 3 Scenario non fattibile a normativa-regolazione vigenti Il beneficio incrementale fa riferimento alla mancata perdita di produzione di energia da parte dell impianto associato al prosumer (per garantire la «banda di regolazione»), stimabile in circa 50 /anno 46

47 Soggetto Scenario IRR Tipologia di funzionalità Impianto FRNP Gestore rete di trasmissione Gestore rete di distribuzione Micro-grid Prosumer 1-23,5-20,7 In energia 2-15,4-11,9 In energia + in potenza 1-9,0-6,1 In potenza 2-7,4-4,4 In energia 3 0,6 4,5 In energia + in potenza 1-14,6-10,4 In potenza 2 10,6 13,9 In potenza 3 12,2 15,6 In potenza 1-21,7-21 In energia 2 1,2 2,5 In energia + in potenza 3 4,6 6 In energia + in potenza 1-18,8-16,4 In energia 2-12,6-8,7 In energia + in potenza 3-10,6-6,1 In energia + in potenza 47

48 Soggetto Scenario IRR Tipologia di funzionalità Impianto FRNP Gestore rete di trasmissione Gestore rete di distribuzione 1-23,5-20,7 In energia 2-15,4-11,9 In energia + in potenza 1-9,0-6,1 In potenza 2-7,4-4,4 In energia 3 0,6 4,5 In energia + in potenza 1-14,6-10,4 In potenza 2 10,6 13,9 In potenza 3 12,2 15,6 In potenza Si riscontrano due 1-21,7-21 In energia Micro-grid scenari, entrambi riferiti 2 1,2 2,5 In energia + in potenza al gestore di rete di distribuzione, 3 4,6 6 In energia + in potenza caratterizzati da IRR 1-18,8-16,4 In energia superiore alla Prosumer 2-12,6-8,7 In energia + in potenza soglia attesa 3-10,6-6,1 In energia + in potenza 48

49 Soggetto L incremento medio Scenario IRR Tipologia di funzionalità dell IRR tra lo scenario «migliore» ad oggi fattibile 1-23,5-20,7 In energia Impianto e FRNP lo scenario abilitato 2-15,4-11,9 In energia + in potenza dall evoluzione normativoregolatoria si attesta 1-9,0-6,1 In potenza Gestore rete di intorno al 10% 2-7,4-4,4 In energia trasmissione 3 0,6 4,5 In energia + in potenza Gestore rete di distribuzione Micro-grid Prosumer 1-14,6-10,4 In potenza 2 10,6 13,9 In potenza 3 12,2 15,6 In potenza 1-21,7-21 In energia 2 1,2 2,5 In energia + in potenza 3 4,6 6 In energia + in potenza 1-18,8-16,4 In energia 2-12,6-8,7 In energia + in potenza 3-10,6-6,1 In energia + in potenza 49

50 In generale, le prestazioni Soggetto in energia risultano Scenario IRR Tipologia di funzionalità penalizzate rispetto alle applicazioni in potenza 1-23,5-20,7 In energia Impianto FRNP (o a quelle combinate), 2 a -15,4-11,9 In energia + in potenza causa della diversa 1-9,0-6,1 In potenza Gestore necessita rete di di dimensionamento del 2-7,4-4,4 In energia trasmissione sistema di storage e per 3 il 0,6 4,5 In energia + in potenza fatto che (in particolare per il Gestore di rete di 1-14,6-10,4 In potenza Gestore rete di distribuzione) sono le 2 10,6 13,9 In potenza distribuzione applicazioni in potenza 3 ad 12,2 15,6 In potenza essere rese particolarmente appetibili dall importanza 1 che -21,7-21 In energia Micro-grid nel quadro normativoregolatorio 2 1,2 2,5 In energia + in potenza è garantita alla 3 qualità del servizio elettrico 4,6 6 In energia + in potenza 1-18,8-16,4 In energia Prosumer 2-12,6-8,7 In energia + in potenza 3-10,6-6,1 In energia + in potenza 50

51 I principali provvedimenti, sottesi alla definizione dei nuovi scenari d uso dei sistemi di accumulo, attraverso i quali il Legislatore potrebbe dare impulso alla diffusione dei sistemi di storage, fanno riferimento a: evoluzione della disciplina del dispacciamento abilitazione/obbligazione degli impianti FRNP (accoppiati o meno a sistemi di accumulo o ad un carico locale) a fornire servizi di regolazione 51

52 I principali provvedimenti, sottesi alla definizione dei nuovi scenari d uso dei sistemi di accumulo, attraverso i quali il Legislatore potrebbe dare impulso alla diffusione dei sistemi di storage, fanno riferimento a: evoluzione della disciplina del dispacciamento abilitazione/obbligazione degli impianti FRNP (accoppiati o meno a sistemi di accumulo o ad un carico locale) a fornire servizi di regolazione I gestori di rete diventano responsabili del bilanciamento e del controllo in tempo reale delle risorse connesse alla propria rete, attraverso la l utilizzo delle risorse che possono essere fornite dagli impianti alimentati da fonti rinnovabili non programmabili connessi sulle reti di trasmissione e (in seconda battuta) distribuzione. 52

53 I principali provvedimenti, sottesi alla definizione dei nuovi scenari d uso dei sistemi di accumulo, attraverso i quali il Legislatore potrebbe dare impulso alla diffusione dei sistemi di storage, fanno riferimento a: evoluzione della disciplina del dispacciamento abilitazione/obbligazione degli impianti FRNP (accoppiati o meno a sistemi di accumulo o ad un carico locale) a fornire servizi di regolazione Gli impianti alimentati da fonti rinnovabili non programmabili sono coinvolti maggiormente all interno del sistema elettrico, quali risorse a supporto del governo del sistema stesso 53

54 I produttori dei dispositivi di storage sono chiamati ad un importante «sforzo» volto a migliorare la propria offerta sul mercato, sia in termini di riduzione del costo di produzione (e relativo prezzo di vendita) sia di miglioramento delle performance dei dispositivi stessi Soggetto Prezzo attuale [ /kwh «utile»] Riduzione di prezzo necessaria a normativa vigente con evoluzione normativa Impianto FRNP Gestore rete di trasmissione Gestore rete di distribuzione Micro-grid L evoluzione normativaregolatoria contribuirebb e in maniera forte ( 30%) a ridurre lo «sforzo» richesto ai produttori di tecnologie Prosumer La riduzione di prezzo necessaria per rendere sostenibili gli investimenti, a normativaregolazione vigenti, è decisamente sfidante (mediamente superiore al 50% dei prezzi attuali), tuttavia gli operatori ritengono di poter raggiungere questi target nel breve-medio periodo (3-5 anni). 54

55 L assenza di un vero e proprio mercato fa si che si confrontino modelli di business fra di loro anche molto diversi: il segmento di mercato cui afferiscono i gestori di rete si configura come un mercato regolato, ovvero dove l attore nel mercato agisce dietro input del Legislatore; Storage = «asset di rete» Possibilità, specialmente per la rete di distribuzione, che i sistemi di storage possano essere installati ed eserciti da soggetti terzi («storage manager») 55

56 L assenza di un vero e proprio mercato fa si che si confrontino modelli di business fra di loro anche molto diversi: Sistema di storage come «add on» di un impianto FRNP vs «fulcro» di un offerta integrata il segmento di mercato cui afferiscono i produttori ed utilizzatori di energia è guidato primariamente dalle leggi di mercato, nell ambito delle quali il Legislatore può intervenire con l attribuzione dell obbligo di erogare una o più specifiche funzionalità a beneficio del sistema elettrico. Investimenti da parte di singoli soggetti Possibilità di sviluppo di un soggetto aggregatore, che si ponga attraverso la gestione di un sistema di storage come intermediario tra le utility ed i produttori/consumatori di energia elettrica («storage manager») 56

57 L evoluzione dell attuale quadro normativo-regolatorio potrebbe abilitare nuovi scenari d uso per i sistemi di accumulo, in cui essi possono conseguire benefici economici maggiori I produttori dei sistemi di storage, dal canto loro, sono chiamati a migliorare la propria offerta sul mercato, sia in termini di riduzione del costo di produzione (e relativo prezzo di vendita sul mercato) sia di miglioramento delle performance dei dispositivi stessi La diffusione di nuovi modelli di business che prevedano l affermarsi di nuovi soggetti di mercato (in primis all interno di quei settori «guidati» dalle leggi di mercato) può aiutare a rendere sostenibile l adozione dei sistemi di storage Serve incentivazione? 57

58 I benefici per il sistema elettrico derivanti dall adozione dei sistemi di storage fanno riferimento ai costi che il sistema potrebbe non sostenere più divenendo maggiormente smart : costi eliminabili a seguito della diffusione dei sistemi di storage; Voce di costo Valore [mln /anno] costi da mancata produzione FRNP 20 perdite di rete 70 TOTALE 90 costi riducibili (ma non eliminabili) a seguito della diffusione dei sistemi di storage. Voce di costo Valore [mln /anno] costi di sviluppo rete costi di interrompibilità 600 costi di MSD (ed MGP) costi derivanti da bassa qualità del servizio di trasmissione 10 costi derivanti da bassa qualità del servizio di distribuzione 40 TOTALE

59 I benefici per il sistema elettrico derivanti dall adozione dei sistemi di storage fanno riferimento ai costi che il sistema potrebbe non sostenere più divenendo maggiormente smart : costi eliminabili a seguito della diffusione dei sistemi di storage; Voce di costo Valore L aumento [mln /anno] dell autoconsumo, costi da mancata produzione FRNP grazie all utilizzo dei sistemi 20 di accumulo, consente di perdite di rete ridurre le 70 perdite che si TOTALE verificano lungo la rete elettrica 90 costi riducibili (ma non eliminabili) a seguito della diffusione dei sistemi di storage. Voce di costo Valore [mln /anno] costi di sviluppo rete costi di interrompibilità L utilizzo 600 dei sistemi di costi di MSD (ed MGP) accumulo può comportare una riduzione dei costi di rinforzo costi derivanti da bassa qualità del servizio di trasmissione delle linee 10 di trasporto costi derivanti da bassa qualità del servizio di distribuzione dell energia elettrica da parte dei gestori 40 di rete TOTALE

60 I benefici per il sistema elettrico derivanti dall adozione dei sistemi di storage fanno riferimento ai costi che il sistema potrebbe non sostenere più divenendo maggiormente smart : costi eliminabili a seguito della diffusione dei sistemi di storage; Voce di costo Valore [mln /anno] costi da mancata produzione FRNP 20 perdite di rete 70 TOTALE 90 costi riducibili (ma non eliminabili) a seguito della diffusione dei sistemi di storage. Voce di costo Valore [mln /anno] costi di sviluppo rete Il valore costi complessivo di interrompibilità di questi costi, che il sistema elettrico sostiene per essere 600 non sufficientemente «smart», è pari a oltre 4 mld /anno, un valore superiore al volumi costi di MSD (ed MGP) d investimento annuo stimati per i sistemi di storage in Italia da qui al 2020 (o comparabile se si considera costi anche derivanti l opzione da bassa retrofit qualità di impianti del servizio esistenti). di trasmissione 10 costi derivanti da bassa qualità del servizio di distribuzione 40 TOTALE

61 Considerando queste voci di costo, appare evidente come, letto nella prospettiva del sistema elettrico nella sua globalità, lo sviluppo dello storage abbia un razionale economico complessivamente solido. In secondo luogo, un ulteriore beneficio «sistemico» derivante dalla diffusione dei sistemi di storage fa riferimento al possibile sviluppo di una filiera nazionale dello storage, con annesse ricadute occupazionali, che in virtù dell ampio potenziale di mercato si stimano nell ordine delle unità a regime al Vale la pena definire un regime incentivante a supporto? 61

62 Il 1 Maggio 2013 è entrato in vigore in Germania un programma incentivante per la promozione della diffusione di sistemi di accumulo distribuito accoppiato ad impianti fotovoltaici di dimensioni ridotte. La Kreditanstalt für Wiederaufbau (KfW), Banca del Governo federale e dei Lander concede prestiti a tasso agevolato (1,5-7%, con durata del finanziamento pari a 5, 10 o 20 anni) per la realizzazione di impianti FV con relativi sistemi di accumulo. Inoltre, a valle dell entrata in funzione dell impianto, potrà essere richiesta, sotto forma di contributo a fondo perduto, la restituzione di fino al 30% dell ammontare del finanziamento richiesto (esclusivamente per la quota-parte riferibile all'acquisto delle batterie). Complessivamente l ammontare delle risorse finanziarie stanziate è pari a 50 mln, da erogare in due tranche da 25 mln rispettivamente nel 2013 e PRINCIPALI REQUISITI taglia impianto FV: 30 kwp Immissione energia elettrica in rete: 60 % potenza nominale impianto FV Caratteristiche inverter: dotato di interfaccia che consenta di telecomandare l impianto FV in funzione delle condizioni di esercizio della rete elettrica. 62

63 Con riferimento al Prosumer, tenendo conto anche della definizione in Italia di un regime incentivante analogo a quello istituito in Germania), nello scenario migliore ci si avvicinerebbe a valori di IRR positivi, non raggiungendo tuttavia la soglia di «accettabilità» 8% 4% 0% -4% IRR «soglia» Scenario 1 Scenario 2 Scenario 3-8% -12% -16% -20% Scenario non fattibile a normativa-regolazione vigenti Per supportare la prima fase di diffusione dei sistemi di storage, appare opportuno, in un orizzonte temporale di breve periodo, introdurre sistemi di incentivazione mirati, al fine di promuovere la possibilità di sperimentare gli effetti dei sistemi di accumulo su tutti i livelli del sistema elettrico (possibilmente anche quelli che ad oggi risultano economicamente meno vantaggiosi). In questo modo, si riuscirebbero a definire le tecnologie e le funzionalità da sviluppare successivamente su scala estesa, a beneficio del complessivo sistema. 63

64 Il «ruolo» dell auto elettrica

65 In questo contesto, l auto elettrica si pone come un nuovo attore della «smart grid», legato «a doppio filo» con i sistemi di storage: può permettere di conseguire le economie di scala necessarie per la riduzione del costo di produzione dei sistemi di storage per le applicazioni all interno del sistema elettrico, grazie ai volumi produttivi delle batterie per i veicoli; può rendere opportuna/necessaria l adozione di sistemi di storage, funzionali a disaccoppiare la ricarica dei veicoli elettrici dall impegno della rete elettrica; Può rappresentare essa stessa un sistema di storage «distribuito», abilitando paradigmi «innovativi» di gestione delle fasi di ricarica («vehicle-to-grid»), in funzione dello stato della rete. 65

66 Ad oggi, tuttavia, i volumi di mercato dell auto elettrica in Italia (con riferimento ai veicoli puramente elettrici) rappresentano un valore residuale del mercato automotive, pari a circa lo 0,04%. Anno/ Immatricolazioni Auto elettriche vendute % elettrico su venduto complessivo * ,001% 0,001% 0,001% 0,006% 0,003% 0,006% 0,018% 0,037% 0,041% Si tratta di circa l 1-2% rispetto alle previsioni di diffusione elaborate negli anni precedenti *Si fa riferimento al periodo gennaio-maggio 66

67 Se si guarda a livello internazionale, l auto elettrica presenta tassi di diffusione maggiori ma in ogni caso limitati, al netto di qualche rara eccezione (Norvegia) Paese Vendite veicoli elettrici puri nel 2012 [unità] Giappone ,6% Stati Uniti ,1% Cina ,06% Francia ,3% Norvegia ,8% Germania ,04% Gran Bretagna ,06% Italia 524 0,04% Principali «cause» Definizione obiettivi a livello governativo % vendite veicoli elettrici ( veicoli puri su totale elettrici circolanti al immatricolazioni nel ) presenza infrastrutture di ricarica (oltre punti) eliminazione IVA sull acquisto esenzione da tassa d acquisto esenzione da pedaggi autostradali creazione di parcheggi riservati possibilità di accesso alle corsie riservate agli autobus. Inoltre, la diffusione 67

68 Ai numeri ridotti, in termini di numero di auto elettriche circolanti nel nostro Paese, fa da contraltare una diffusione modesta delle infrastrutture di ricarica, per di più concentrate in poche aree del Paese (su un totale di 458 punti di ricarica, circa la metà sono collocati tra Firenze, Roma e Milano) Provincia Numero di punti di ricarica Numero progetti pilota promossi dall AEEG riguardanti l area Firenze Roma 66 2 Milano 48 4 Pisa 26 1 Bologna 23 2 Brescia 17 1 Reggio Emilia 16 1 Modena 14 1 Perugia 10 1 Bergamo

69 Ricarica lenta [mln unità] Ricarica veloce [mln unità] Se si guarda a livello internazionale, si nota la situazione di arretratezza del nostro Paese, in particolare rispetto ai Paesi in cui la mobilità elettrica è maggiormente diffusa ,6 1,4 1,2 1 0,8 0,6 0,4 0,2 0 ricarica lenta ricarica veloce 69

70 Con la Legge 7 Agosto 2012 n. 134 e s.m.i., si è dato il via nel Gennaio 2013 al meccanismo incentivante per l acquisto di veicoli a basse emissioni, tra cui i veicoli elettrici (immatricolati per la prima volta tra il 14 marzo 2013 ed il 31 dicembre 2015), al servizio del quale sono stati messi a disposizione 40 mln per il 2013 (35 e 45 rispettivamente per 2014 e 2015); Nel caso delle auto elettriche (emissioni < 50g/km) il contributo massimo è pari a ( 10-15% del prezzo di acquisto); Fatta eccezione per una quota parte ridotta del contingente complessivo destinato all incentivazione (pari a 4,5 mln nel 2013) accessibile a tutte le categorie di acquirenti senza necessità di rottamazione, nel caso in cui ad acquistare il veicolo siano imprese o lavoratori autonomi è necessario che l acquisto avvenga contestualmente alla rottamazione di un veicolo che, tra le altre cose, appartenga alla medesima categoria di quello acquistato e risulti immatricolato da almeno 10 anni prima della data di acquisto del veicolo nuovo. 70

71 A tre mesi dall entrata in vigore dell incentivazione per i veicoli a basse emissioni, hanno goduto dell incentivazione veicoli (< 20 veicoli/gg), contro i circa veicoli venduti nello stesso periodo riferibili ad alimentazioni tradizionali, di cui solo il 13% (228 unità) rappresentato da veicoli elettrici. La necessità di rottamare un veicolo obsoleto (di età superiore ai 10 anni) contestualmente all acquisto ha decisamente limitato il ricorso allo strumento da parte delle imprese e dei professionisti. Il contingente di 4,5 mln (1,5 mln per le auto elettriche) destinato a tutte le categorie di acquirenti senza obbligo di rottamazione è andato di contro eroso molto rapidamente, dimostrando comunque una certa «dinamicità» del mercato, o per lo meno la presenza di un certo numero di acquirenti disposti a giocare il ruolo di early adopters. 71

72 L AEEG, mediante la Delibera ARG/elt 242/10 del 15 dicembre 2010, ha avviato un procedimento di selezione di un massimo di sei progetti pilota da portare a conclusione entro il 31 dicembre 2015, con l obiettivo di accompagnare lo sviluppo e la diffusione su larga scala della mobilità elettrica. I progetti pilota, indipendentemente dal tipo di soggetto attuatore, garantiscono una copertura dei costi sostenuti per la realizzazione e l esercizio delle infrastrutture di ricarica pari a 728,00 /anno per punto di prelievo per la ricarica dei veicoli elettrici I soggetti che potevano portare avanti questi progetti pilota sono di tre tipi: imprese distributrici di energia elettrica nella propria area di concessione, in maniera esclusiva ( modello distributore ); un soggetto che opera in regime di esclusiva, a seguito di gara o concessione, su un area definita dalla Regione o dal Comune o altro Ente locale ( modello service provider in esclusiva ); soggetti operanti in regime di concorrenza ( modello service provider in concorrenza). 72

73 A quasi due anni dalla selezione dei 5 progetti pilota ammessi all incentivazione, la situazione non è certo esaltante, con percentuali di completamento rispetto alle attese decisamente limitate (ed in 2 casi su 5 pari sostanzialmente a zero). Diverse sono le ragioni di questi ritardi, tra cui difficoltà del coinvolgimento delle amministrazioni comunali; Difficoltà di introduzione dei veicoli elettrici nelle flotte pilota; scarso successo presso gli utenti delle colonnine pubbliche di ricarica. La Legge 7 agosto 2012 n. 134 ha previsto che, entro sei mesi dalla data di entrata in vigore (12/08/2012), deve essere approvato il "Piano Nazionale infrastrutturale per la ricarica dei veicoli alimentati ad energia elettrica" avente l obiettivo di garantire su tutto il territorio i livelli minimi uniformi di accessibilità al servizio di ricarica dei veicoli elettrici. Il 12/06/2013, in ritardo rispetto alla timeline predefinita, si è chiusa la fase di consultazione pubblica, propedeutica all approvazione della versione definitiva del Piano 73

74 L evoluzione attuale del mercato lascia presagire un ridimensionamento rispetto alle prospettive di mercato elaborate pochi anni fa. Affinché tali previsioni si realizzino, sarebbe necessario infatti che da qui al 2020: il 50% annuo dei veicoli venduti facenti riferimento al segmento piccole ed il 20% dei veicoli venduti facenti riferimento al segmento utilitarie sia a trazione elettrica ( unita/anno); il 25% dei veicoli immatricolati da società (flotte aziendali) sia a trazione elettrica ( unita/anno); tutti i capoluoghi di provincia in cui e presente un servizio di car sharing si dotino di un servizio di car sharing completamente elettrico ( veicoli, valore che raggiungerebbe le unità considerando tutti i capoluoghi di provincia italiani). Uno scenario di questo tipo appare poco realistico alla luce delle attuali dinamiche che stanno interessanto la mobilità elettrica nel nostro Paese 74

75 Se si ipotizza come ragionevole uno scenario 3%, ossia uno scenario in cui il 3% delle nuove immatricolazioni annue di veicoli fosse elettrico (analogamente a quanto accade oggi in Norvegia), la stima delle auto elettriche mediamente vendute in Italia da qui al 2020 sarebbe pari a circa unita all anno, il che permetterebbe di raggiungere un valore cumulato al 2020 nell ordine dei veicoli elettrici, ben al di sotto (10-20%) delle previsioni precedentemente elaborate. Ad oggi il segmento più «ricettivo» rispetto alla mobilità elettrica risulta essere quello delle società a noleggio (responsabili di circa l 80% delle immatricolazioni al 2012), a fronte dello scarso interesse mostrato dai privati cittadini 75

76 Se si ipotizza come ragionevole uno scenario 3%, ossia uno scenario in cui il 3% delle nuove immatricolazioni annue di veicoli fosse elettrico (analogamente a quanto accade oggi in Norvegia), la stima delle auto elettriche mediamente vendute in Italia da qui al 2020 sarebbe pari a circa unita all anno, il che permetterebbe di raggiungere un valore cumulato al 2020 nell ordine dei veicoli elettrici, ben al di sotto (10-20%) delle previsioni precedentemente elaborate. Questo scenario implicherebbe un azione congiunta su due dei fronti caldi che hanno un impatto cruciale sulla diffusione della mobilita elettrica: istituzione di incentivi a supporto diffusione di un infrastruttura di ricarica capillare Prendendo come riferimento il rapporto tra stock di veicoli elettrici circolanti e numero di colonnine pubbliche registrato in Norvegia (pari a circa 4:1), l Italia al 2020 dovrebbe dotarsi di circa punti di ricarica ad accesso pubblico, per un volume d affari stimabile in circa 500 mln 76

77 Il potenziale di mercato in Italia dei sistemi di storage è decisamente elevato, nell ordine dei 10 mld di investimenti al 2020, la cui «fetta» principale fa riferimento ai soggetti non regolati (in particolare, prosumer, micro-grid ed impianti FRNP; Il potenziale complessivo di mercato potrebbe addirittura essere più alto (28 mld ) qualora si consideri la possibile adozione di sistemi di accumulo presso impianti esistenti ( retrofit ); Tuttavia, la convenienza economica per i diversi soggetti investitori appare ad oggi deficitaria, pertanto i diversi attori coinvolti (a cominciare dai produttori dei sistemi di storage e dal Legislatore) sono chiamati a fornire il loro contributo per promuoverne la diffusione. 77

78 In quest ottica, sarebbe auspicabile la definizione di un sistema di incentivazione di breve durata e dall ammontare circoscritto, al fine di promuovere la prima diffusione dei sistemi di accumulo e valutare concretamente i benefici che essi apportano al sistema elettrico. In secondo luogo, ma non meno importante, la diffusione dei sistemi di storage all interno del sistema elettrico nazionale consentirebbe di conseguire importanti risparmi sui costi sostenuti attualmente per l esercizio del sistema elettrico, comparabili in ordine di grandezza ai costi d investimento necessari, ed inoltre avrebbe importanti ricadute occupazionali, a seguito della creazione di una filiera nazionale dello storage 78

79 Sul versante auto elettrica, l Italia si trova in una condizione di sostanziale «arretratezza» rispetto ai principali Paesi a livello mondiale, sia in termini di veicoli circolanti che di presenza di infrastrutture di ricarica appare opportuno rivedere l architettura del meccanismo incentivante, in particolare dedicando un budget più ampio esclusivamente per i veicoli elettrici e rimuovendo alcuni vincoli (in primis quello della rottamazione) che inibiscono la possibilità di sfruttare il contingente a disposizione Allo stesso tempo, appare non più a lungo procrastinabile la approvazione del «Piano Nazionale infrastrutturale per la ricarica dei veicoli alimentati ad energia elettrica», il quale dovrebbe garantire al Paese livelli minimi uniformi di accessibilità al servizio di ricarica dei veicoli elettrici. 79

80 Vittorio Chiesa Direttore Energy&Strategy Group Maurizio Delfanti Dipartimento di Energia Davide Chiaroni Responsabile della ricerca Federico Frattini Responsabile della ricerca Simone Franzò Project Manager Collaboratori Marco Alberti Marco Chiesa Lorenzo Colasanti Riccardo Terruzzi Annalisa Tognoni Giovanni Toletti Francesca Boscarelli, Andrea Cervellin, Janko Peneff, Andrea Perego, Marcello Perricone, Davide Rebosio Emanuela Ungaro 80

81 Energy Efficiency Report Novembre 2013 Aula Carlo De Carli 81

82 recupera materiale 82

Towards the large scale integration of RES: Smart grid & storage solutions

Towards the large scale integration of RES: Smart grid & storage solutions Simone Franzò Energy & Strategy Group Rome, July 18th 2013 N Sistema elettrico «integrato» ove le azioni di tutti gli utenti connessi

Towards the large scale integration of RES: Smart grid & storage solutions Simone Franzò Energy & Strategy Group Rome, July 18th 2013 N Sistema elettrico «integrato» ove le azioni di tutti gli utenti connessi

Soluzioni innovative al servizio del mercato domestico italiano

Soluzioni innovative al servizio del mercato domestico italiano Energy Community e sistema elettrico prof. Maurizio Delfanti Politecnico di Milano Dipartimento di Energia maurizio.delfanti@polimi.it Agenda

Soluzioni innovative al servizio del mercato domestico italiano Energy Community e sistema elettrico prof. Maurizio Delfanti Politecnico di Milano Dipartimento di Energia maurizio.delfanti@polimi.it Agenda

Il ruolo dello Storage nella gestione delle reti

Il ruolo dello Storage nella gestione delle reti Introduzione ai progetti pilota Terna: esigenze di rete e criticità legate alle FER. Guido Guida Milano, 27 settembre 2017 Lo sviluppo delle FER Milano,

Il ruolo dello Storage nella gestione delle reti Introduzione ai progetti pilota Terna: esigenze di rete e criticità legate alle FER. Guido Guida Milano, 27 settembre 2017 Lo sviluppo delle FER Milano,

Time-shift di energia

Sommario Le applicazioni dei sistemi di accumulo ed i benefici che possono apportare I costi dei sistemi di accumulo: valutazione per un applicazione di time-shift Time-shift di energia Acquistare energia

Sommario Le applicazioni dei sistemi di accumulo ed i benefici che possono apportare I costi dei sistemi di accumulo: valutazione per un applicazione di time-shift Time-shift di energia Acquistare energia

Il Futuro del dispacciamento delle FRNP. Dott. Ing. Cristian Cattarinussi Responsabile Tecnico EscoEspe S.r.l.

Il Futuro del dispacciamento delle FRNP Dott. Ing. Cristian Cattarinussi Responsabile Tecnico EscoEspe S.r.l. c.cattarinussi@espe.it Il Sistema Elettrico Prelievi -Previsioni -Programmazione -Monitoraggio

Il Futuro del dispacciamento delle FRNP Dott. Ing. Cristian Cattarinussi Responsabile Tecnico EscoEspe S.r.l. c.cattarinussi@espe.it Il Sistema Elettrico Prelievi -Previsioni -Programmazione -Monitoraggio

RETI INTELLIGENTI: INVESTIRE OGGI SULLE IDEE DI DOMANI

RETI INTELLIGENTI: INVESTIRE OGGI SULLE IDEE DI DOMANI Smart Grid: il ruolo delle rinnovabili Alessandro Cellini APER Associazione Produttori di Energia da Fonti Rinnovabili Forum Telecontrollo Reti Acqua

RETI INTELLIGENTI: INVESTIRE OGGI SULLE IDEE DI DOMANI Smart Grid: il ruolo delle rinnovabili Alessandro Cellini APER Associazione Produttori di Energia da Fonti Rinnovabili Forum Telecontrollo Reti Acqua

Dispacciamento degli impianti di generazione distribuita

Dispacciamento degli impianti di generazione distribuita Milano, 6 febbraio 2014 Direzione Dispacciamento Nazionale Dispacciamento degli impianti di GD Milano, 6 febbraio 2014 Sommario La situazione della

Dispacciamento degli impianti di generazione distribuita Milano, 6 febbraio 2014 Direzione Dispacciamento Nazionale Dispacciamento degli impianti di GD Milano, 6 febbraio 2014 Sommario La situazione della

La Smart Grid: tecnologie abilitanti e potenziale di mercato in Italia

La Grid: tecnologie abilitanti e potenziale di mercato in Italia Federico Frattini 26 Febbraio 2014 Sistema elettrico «integrato» ove le azioni di tutti gli utenti connessi alla rete sono fra di loro coordinate

La Grid: tecnologie abilitanti e potenziale di mercato in Italia Federico Frattini 26 Febbraio 2014 Sistema elettrico «integrato» ove le azioni di tutti gli utenti connessi alla rete sono fra di loro coordinate

Generazione distribuita: problematiche di esercizio delle reti di trasmissione e distribuzione

Generazione distribuita: problematiche di esercizio delle reti di trasmissione e distribuzione G. Valtorta Enel Distribuzione DTR Emilia Romagna e Marche Esercizio Rete Elettrica Bologna, 15 Aprile, 2014

Generazione distribuita: problematiche di esercizio delle reti di trasmissione e distribuzione G. Valtorta Enel Distribuzione DTR Emilia Romagna e Marche Esercizio Rete Elettrica Bologna, 15 Aprile, 2014

Lo sviluppo delle smart grid e il futuro dispacciamento della GD (DCO 354/2013/R/EEL)

") Lo sviluppo delle smart grid e il futuro dispacciamento della GD (DCO 354/2013/R/EEL) M. Delfanti, G. Monfredini, V. Olivieri Politecnico di Milano Dipartimento di Energia Il Documento di Consultazione

Lo sviluppo delle smart grid e il futuro dispacciamento della GD (DCO 354/2013/R/EEL) M. Delfanti, G. Monfredini, V. Olivieri Politecnico di Milano Dipartimento di Energia Il Documento di Consultazione

LO STORAGE DI ELETTRICITÀ E L INTEGRAZIONE DELLE RINNOVABILI NEL SISTEMA ELETTRICO. I BATTERY INVERTERS. Fiera Milano 8 maggio 2014

LO STORAGE DI ELETTRICITÀ E L INTEGRAZIONE DELLE RINNOVABILI NEL SISTEMA ELETTRICO. I BATTERY INVERTERS Fiera Milano 8 maggio 2014 Accumulo elettrico, inverter, automazione: un punto di forza dell industria

LO STORAGE DI ELETTRICITÀ E L INTEGRAZIONE DELLE RINNOVABILI NEL SISTEMA ELETTRICO. I BATTERY INVERTERS Fiera Milano 8 maggio 2014 Accumulo elettrico, inverter, automazione: un punto di forza dell industria

Progetto Smart Grid Delibera ARG/elt 39/10

Progetto Smart Grid Delibera ARG/elt 39/10 Utente Attivo SEA Energia S.p.A. Milano, 09/10/2015 INQUADRAMENTO DI SEA ENERGIA NEL PROGETTO SEA ENERGIA partecipa come «Utente attivo» al progetto pilota Smart

Progetto Smart Grid Delibera ARG/elt 39/10 Utente Attivo SEA Energia S.p.A. Milano, 09/10/2015 INQUADRAMENTO DI SEA ENERGIA NEL PROGETTO SEA ENERGIA partecipa come «Utente attivo» al progetto pilota Smart

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

Deliberazione 25 gennaio 2010 - ARG/elt 4/10 Procedura per il miglioramento della prevedibilità delle immissioni dell energia elettrica prodotta da impianti alimentati da fonti rinnovabili non programmabili

Deliberazione 25 gennaio 2010 - ARG/elt 4/10 Procedura per il miglioramento della prevedibilità delle immissioni dell energia elettrica prodotta da impianti alimentati da fonti rinnovabili non programmabili

LA MICRO-COGENERAZIONE A FUEL CELL Opportunità per le multi-utility?

LA MICRO-COGENERAZIONE A FUEL CELL Opportunità per le multi-utility? Marco Merler AD Dolomiti Energia Borgo Valsugana, 23 novembre 2013 Evoluzione del sistema elettrico Secondo il World Energy Outlook

LA MICRO-COGENERAZIONE A FUEL CELL Opportunità per le multi-utility? Marco Merler AD Dolomiti Energia Borgo Valsugana, 23 novembre 2013 Evoluzione del sistema elettrico Secondo il World Energy Outlook

I sistemi di accumulo: vantaggi per la rete e gli utenti. Marco Pigni membro Gruppo Sistemi di Accumulo ANIE Energia NAPOLI - 11 aprile 2013

I sistemi di accumulo: vantaggi per la rete e gli utenti Marco Pigni membro Gruppo Sistemi di Accumulo ANIE Energia NAPOLI - 11 aprile 2013 Indice dei contenuti 1. Scenari di cambiamento dell industria

I sistemi di accumulo: vantaggi per la rete e gli utenti Marco Pigni membro Gruppo Sistemi di Accumulo ANIE Energia NAPOLI - 11 aprile 2013 Indice dei contenuti 1. Scenari di cambiamento dell industria

9 Luglio 2013. Energy & Strategy Group

9 Luglio 2013 Energy & Strategy Group Partner Sponsor Patrocinio 2 Il potenziale di mercato dei sistemi di storage MWh Mln Il potenziale «teorico» associato ai sistemi di accumulo in Italia al 2020 è stimabile

9 Luglio 2013 Energy & Strategy Group Partner Sponsor Patrocinio 2 Il potenziale di mercato dei sistemi di storage MWh Mln Il potenziale «teorico» associato ai sistemi di accumulo in Italia al 2020 è stimabile

Previsione della produzione. L esperienza del GSE.

Previsione della produzione. L esperienza del GSE. Gennaro Niglio, Direttore Previsione e Gestione Energia Milano, 8 maggio 2014-1 - CONTENUTI Contenuti La previsione del GSE. L attività di ottimizzazione

Previsione della produzione. L esperienza del GSE. Gennaro Niglio, Direttore Previsione e Gestione Energia Milano, 8 maggio 2014-1 - CONTENUTI Contenuti La previsione del GSE. L attività di ottimizzazione

LA GESTIONE DEGLI IMPIANTI FOTOVOLTAICI IN CONTO ENERGIA. LE ATTIVITÀ DEL GSE PER LA GESTIONE DELLA QUALIFICA SEU. Fiera Milano 8 maggio

LA GESTIONE DEGLI IMPIANTI FOTOVOLTAICI IN CONTO ENERGIA. LE ATTIVITÀ DEL GSE PER LA GESTIONE DELLA QUALIFICA SEU Fiera Milano 8 maggio 2014 Previsione della produzione: l esperienza del GSE Gennaro Niglio,

LA GESTIONE DEGLI IMPIANTI FOTOVOLTAICI IN CONTO ENERGIA. LE ATTIVITÀ DEL GSE PER LA GESTIONE DELLA QUALIFICA SEU Fiera Milano 8 maggio 2014 Previsione della produzione: l esperienza del GSE Gennaro Niglio,

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 GIUGNO 2013 283/2013/R/EEL AGGIORNAMENTO, PER IL TRIMESTRE 1 LUGLIO 30 SETTEMBRE 2013, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI VENDITA DELL ENERGIA ELETTRICA DI MAGGIOR TUTELA L AUTORITÀ

DELIBERAZIONE 28 GIUGNO 2013 283/2013/R/EEL AGGIORNAMENTO, PER IL TRIMESTRE 1 LUGLIO 30 SETTEMBRE 2013, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI VENDITA DELL ENERGIA ELETTRICA DI MAGGIOR TUTELA L AUTORITÀ

I sistemi di accumulo elettrochimico: I servizi ai produttori e agli utenti

Presentazione Libro Bianco ANIE - RSE Roma, 26 marzo 2015 I sistemi di accumulo elettrochimico: I servizi ai produttori e agli utenti L. Mazzocchi 1 Valutazioni tecnico economiche di sistemi di accumulo

Presentazione Libro Bianco ANIE - RSE Roma, 26 marzo 2015 I sistemi di accumulo elettrochimico: I servizi ai produttori e agli utenti L. Mazzocchi 1 Valutazioni tecnico economiche di sistemi di accumulo

Solar Energy Report, quali prospettive in vista della fine del Conto Energia?

Solar Energy Report, quali prospettive in vista della fine del Conto Energia? Nei giorni scorsi è stata presentata la quinta edizione del Solar Energy Report, realizzato dall Energy & Strategy Group del

Solar Energy Report, quali prospettive in vista della fine del Conto Energia? Nei giorni scorsi è stata presentata la quinta edizione del Solar Energy Report, realizzato dall Energy & Strategy Group del

ADEGUAMENTO DELLA GENERAZIONE DISTRIBUITA AI REQUISITI DI SISTEMA

ADEGUAMENTO DELLA GENERAZIONE DISTRIBUITA AI REQUISITI DI SISTEMA Relatore: Poli Michele Bolzano, 18 maggio 2012 Esigenze di sistema Il crescente sviluppo della generazione distribuita connessa alle reti

ADEGUAMENTO DELLA GENERAZIONE DISTRIBUITA AI REQUISITI DI SISTEMA Relatore: Poli Michele Bolzano, 18 maggio 2012 Esigenze di sistema Il crescente sviluppo della generazione distribuita connessa alle reti

AlpStore, uno sguardo al futuro: prospettive per i sistemi di accumulo

AlpStore, uno sguardo al futuro: prospettive per i sistemi di accumulo Maurizio Delfanti Politecnico di Milano Dipartimento di Energia Giovedì 26 febbraio 2015 Indice 2 Applicazioni dei Sistemi di Accumulo

AlpStore, uno sguardo al futuro: prospettive per i sistemi di accumulo Maurizio Delfanti Politecnico di Milano Dipartimento di Energia Giovedì 26 febbraio 2015 Indice 2 Applicazioni dei Sistemi di Accumulo

Innovazioni regolatorie di rilievo per gli impianti mini-idroelettrici

Innovazioni regolatorie di rilievo per gli impianti mini-idroelettrici Sondrio, 15 aprile 2016 Andrea Galliani Direzione Mercati Unità Produzione di energia, fonti rinnovabili ed efficienza energetica

Innovazioni regolatorie di rilievo per gli impianti mini-idroelettrici Sondrio, 15 aprile 2016 Andrea Galliani Direzione Mercati Unità Produzione di energia, fonti rinnovabili ed efficienza energetica

Novità regolatorie in materia di connessione degli impianti di produzione alle reti elettriche

Novità regolatorie in materia di connessione degli impianti di produzione alle reti elettriche Gruppo di lavoro Clienti & Consumatori Roma, 4 ottobre 2010 Ing. Andrea Galliani Direzione Mercati Unità fonti

Novità regolatorie in materia di connessione degli impianti di produzione alle reti elettriche Gruppo di lavoro Clienti & Consumatori Roma, 4 ottobre 2010 Ing. Andrea Galliani Direzione Mercati Unità fonti

Evolvere in senso smart : Lo sviluppo della tecnologia degli inverter al servizio della GD e delle Smart Grid

Evolvere in senso smart : Lo sviluppo della tecnologia degli inverter al servizio della GD e delle Smart Grid Francesco Groppi Responsabile GDL2 del CT82 CEI Convenor WG2 del TC82 CENELEC 1 Evoluzione

Evolvere in senso smart : Lo sviluppo della tecnologia degli inverter al servizio della GD e delle Smart Grid Francesco Groppi Responsabile GDL2 del CT82 CEI Convenor WG2 del TC82 CENELEC 1 Evoluzione

Le FRNP sulle reti elettriche: un problema, o una risorsa futura? Maurizio Delfanti Politecnico di Milano Dipartimento di Energia

Le FRNP sulle reti elettriche: un problema, o una risorsa futura? Maurizio Delfanti Politecnico di Milano Dipartimento di Energia Mercoledì 19 Giugno 2013 Indice 2 Lo sviluppo delle FRNP e i problemi sul

Le FRNP sulle reti elettriche: un problema, o una risorsa futura? Maurizio Delfanti Politecnico di Milano Dipartimento di Energia Mercoledì 19 Giugno 2013 Indice 2 Lo sviluppo delle FRNP e i problemi sul

Smart Grids e Rinnovabili

Smart Grids e Rinnovabili Gerardo Montanino Direttore Operativo Trasmissione e Distribuzione: mercato elettrico e Smart Grids Fiera Milano Rho, 29 maggio 2009 www.gse.it 2 Indice Nuovi modelli di generazione,

Smart Grids e Rinnovabili Gerardo Montanino Direttore Operativo Trasmissione e Distribuzione: mercato elettrico e Smart Grids Fiera Milano Rho, 29 maggio 2009 www.gse.it 2 Indice Nuovi modelli di generazione,

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 28 GIUGNO 2017 493/2017/R/EEL AGGIORNAMENTO, PER IL TRIMESTRE 1 LUGLIO 30 SETTEMBRE 2017, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI VENDITA DELL ENERGIA ELETTRICA IN MAGGIOR TUTELA L AUTORITÀ

DELIBERAZIONE 28 GIUGNO 2017 493/2017/R/EEL AGGIORNAMENTO, PER IL TRIMESTRE 1 LUGLIO 30 SETTEMBRE 2017, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI VENDITA DELL ENERGIA ELETTRICA IN MAGGIOR TUTELA L AUTORITÀ

ENEL E SVILUPPO TERRITORIALE

ENEL E SVILUPPO TERRITORIALE Il caso Puglia L innovazione in Enel Strategia Open Power L innovazione tecnologica e le evoluzioni economiche e sociali di questi ultimi tempi hanno trasformato il mondo.

ENEL E SVILUPPO TERRITORIALE Il caso Puglia L innovazione in Enel Strategia Open Power L innovazione tecnologica e le evoluzioni economiche e sociali di questi ultimi tempi hanno trasformato il mondo.

DISPOSIZIONI IN MATERIA DI MISURA DELL ENERGIA ELETTRICA

Atto n. 10/07 DISPOSIZIONI IN MATERIA DI MISURA DELL ENERGIA ELETTRICA PRODOTTA DA IMPIANTI DI GENERAZIONE Documento per la consultazione 26 febbraio 2007 1 Premessa Con la deliberazione 26 febbraio 2007,

Atto n. 10/07 DISPOSIZIONI IN MATERIA DI MISURA DELL ENERGIA ELETTRICA PRODOTTA DA IMPIANTI DI GENERAZIONE Documento per la consultazione 26 febbraio 2007 1 Premessa Con la deliberazione 26 febbraio 2007,

Scenari e Aggiornamenti normativi su FV, accumuli e autoconsumo. Attilio Piattelli Italia Solare

Scenari e Aggiornamenti normativi su FV, accumuli e autoconsumo Attilio Piattelli Italia Solare I pilastri tecnologici del cambiamento energetico Il nuovo modello, basato sulla capacità di interconnessione,

Scenari e Aggiornamenti normativi su FV, accumuli e autoconsumo Attilio Piattelli Italia Solare I pilastri tecnologici del cambiamento energetico Il nuovo modello, basato sulla capacità di interconnessione,

Il sistema elettrico. La produzione: di energia termoelettrica netta per tipo di combustibile

Il sistema elettrico La produzione: di energia termoelettrica netta per tipo di combustibile Il sistema elettrico La produzione: Fonti Rinnovabili Il sistema elettrico La produzione: La produzione anno

Il sistema elettrico La produzione: di energia termoelettrica netta per tipo di combustibile Il sistema elettrico La produzione: Fonti Rinnovabili Il sistema elettrico La produzione: La produzione anno

Obiettivi dello studio e metodologia applicata

LO STORAGE DI ELETTRICITÀ E L INTEGRAZIONE DELLE RINNOVABILI NEL SISTEMA ELETTRICO. I BATTERY INVERTERS Fiera Milano 8 maggio 2014 Valutazioni costi-benefici dell accumulo integrato con le rinnovabili

LO STORAGE DI ELETTRICITÀ E L INTEGRAZIONE DELLE RINNOVABILI NEL SISTEMA ELETTRICO. I BATTERY INVERTERS Fiera Milano 8 maggio 2014 Valutazioni costi-benefici dell accumulo integrato con le rinnovabili

"Speciale Energia Rinnovabile" Principali indicatori relativi ai diversi meccanismi di incentivazione delle fonti rinnovabili

"Speciale Energia Rinnovabile" Principali indicatori relativi ai diversi meccanismi di incentivazione delle fonti rinnovabili Roma, 20 gennaio Evoluzione Il contesto I meccanismi di incentivazione Il Gestore

"Speciale Energia Rinnovabile" Principali indicatori relativi ai diversi meccanismi di incentivazione delle fonti rinnovabili Roma, 20 gennaio Evoluzione Il contesto I meccanismi di incentivazione Il Gestore

Zeus: le micro reti intelligenti per soluzioni di elettrificazione residenziale e remota

Zeus: le micro reti intelligenti per soluzioni di elettrificazione residenziale e remota Giordano Torri Nidec-ASI Giornata Ricerca ANIE, Milano 6 Dicembre 2013 Il Progetto ZEUS Zeus è il progetto di Nidec-ASI

Zeus: le micro reti intelligenti per soluzioni di elettrificazione residenziale e remota Giordano Torri Nidec-ASI Giornata Ricerca ANIE, Milano 6 Dicembre 2013 Il Progetto ZEUS Zeus è il progetto di Nidec-ASI

STRATEGIA ENERGETICA NAZIONALE E TRANSIZIONE ENERGETICA: COME CHIUDERE IL CERCHIO. Roma, 2 ottobre 2017

STRATEGIA ENERGETICA NAZIONALE E TRANSIZIONE ENERGETICA: COME CHIUDERE IL CERCHIO Roma, 2 ottobre 2017 Gli obiettivi al 2030 di Elettricità Futura 48% 50% 25% 25% Riduzione delle emissioni climalteranti

STRATEGIA ENERGETICA NAZIONALE E TRANSIZIONE ENERGETICA: COME CHIUDERE IL CERCHIO Roma, 2 ottobre 2017 Gli obiettivi al 2030 di Elettricità Futura 48% 50% 25% 25% Riduzione delle emissioni climalteranti

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

Deliberazione 29 dicembre 2011 - ARG/elt 196/11 Revisione, in vigore dall 1 gennaio 2012, dei fattori percentuali convenzionali delle perdite di energia elettrica sulle reti con obbligo di connessione

Deliberazione 29 dicembre 2011 - ARG/elt 196/11 Revisione, in vigore dall 1 gennaio 2012, dei fattori percentuali convenzionali delle perdite di energia elettrica sulle reti con obbligo di connessione

Smart Grids Reti elettriche intelligenti

Smart Grids Reti elettriche intelligenti Convegno: Energia per l Europa Milano, 5 Giugno 2006 Livio Gallo, Direttore Divisione Infrastrutture e Reti Enel L Italia nel panorama europeo Consumo annuo (TWh)

Smart Grids Reti elettriche intelligenti Convegno: Energia per l Europa Milano, 5 Giugno 2006 Livio Gallo, Direttore Divisione Infrastrutture e Reti Enel L Italia nel panorama europeo Consumo annuo (TWh)

Il servizio di Ritiro dedicato

Il servizio di Ritiro dedicato Verona, 9 maggio 2012 Direzione Commerciale Ornella Bonanni 1. Aspetti normativi della Delibera AEEG n. 280/2007 2. Aspetti commerciali e amministrativi 3. Fatturazione e

Il servizio di Ritiro dedicato Verona, 9 maggio 2012 Direzione Commerciale Ornella Bonanni 1. Aspetti normativi della Delibera AEEG n. 280/2007 2. Aspetti commerciali e amministrativi 3. Fatturazione e

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

Deliberazione 13 luglio 2011 - ARG/elt 96/11 Selezione dei progetti pilota di ricarica pubblica di veicoli elettrici, di cui alla deliberazione dell Autorità per l energia elettrica e il gas 15 dicembre

Deliberazione 13 luglio 2011 - ARG/elt 96/11 Selezione dei progetti pilota di ricarica pubblica di veicoli elettrici, di cui alla deliberazione dell Autorità per l energia elettrica e il gas 15 dicembre

Le nuove funzioni delle batterie per la realizzazione delle smart grid

Le nuove funzioni delle batterie per la realizzazione delle smart grid Domenico Di Cesare Elettronica Santerno S.p.A. Roma 21 Giugno 2011-1 Sommario: - Evoluzione delle reti di distribuzione - Esempi di

Le nuove funzioni delle batterie per la realizzazione delle smart grid Domenico Di Cesare Elettronica Santerno S.p.A. Roma 21 Giugno 2011-1 Sommario: - Evoluzione delle reti di distribuzione - Esempi di

L AUTO ELETTRICA E LE RETI CHE GUIDANO IL FUTURO

NUOVA MOBILITÀ: ESPERIENZE, RETI E PROSPETTIVE Focus sul mercato elettrico L AUTO ELETTRICA E LE RETI CHE GUIDANO IL FUTURO Monica CLEMENTE, Walter UKOVICH Dipartimento di Ingegneria e Architettura Università

NUOVA MOBILITÀ: ESPERIENZE, RETI E PROSPETTIVE Focus sul mercato elettrico L AUTO ELETTRICA E LE RETI CHE GUIDANO IL FUTURO Monica CLEMENTE, Walter UKOVICH Dipartimento di Ingegneria e Architettura Università

La Struttura del Sistema Energetico e i Meccanismi di Incentivazione delle Fonti Energetiche Rinnovabili

Corso di Tecnologie delle Energie Rinnovabili A.A. 2016-2017 La Struttura del Sistema Energetico e i Meccanismi di Incentivazione delle Fonti Energetiche Rinnovabili Prof. Daniele Cocco Dipartimento di

Corso di Tecnologie delle Energie Rinnovabili A.A. 2016-2017 La Struttura del Sistema Energetico e i Meccanismi di Incentivazione delle Fonti Energetiche Rinnovabili Prof. Daniele Cocco Dipartimento di

DECRETO ISOLE MINORI Il primo Conto Energia mai dedicato alle Isole Minori

1 DECRETO ISOLE MINORI Il primo Conto Energia mai dedicato alle Isole Minori Dichiarazione Stati Membri EU a Malta Italia precursore sulle Isole Minori DECRETO ISOLE MINORI Il decreto del MISE del 14.02.2017,

1 DECRETO ISOLE MINORI Il primo Conto Energia mai dedicato alle Isole Minori Dichiarazione Stati Membri EU a Malta Italia precursore sulle Isole Minori DECRETO ISOLE MINORI Il decreto del MISE del 14.02.2017,

Allegato A Punto 4: Organizzazione delle procedure concorsuali

Definizione di procedure concorsuali per l aggiudicazione del servizio di salvaguardia per aree territoriali ai sensi dell articolo 1, comma 4, del decreto legge 18 giugno 2007, n. 73/07. Punto 1: Oggetto

Definizione di procedure concorsuali per l aggiudicazione del servizio di salvaguardia per aree territoriali ai sensi dell articolo 1, comma 4, del decreto legge 18 giugno 2007, n. 73/07. Punto 1: Oggetto

FER e accumuli: opportunità per il sistema elettrico e le aziende. Marco Pigni Gruppo Sistemi di Accumulo ANIE Energia Rimini, 6 novembre 2014

FER e accumuli: opportunità per il sistema elettrico e le aziende Marco Pigni Gruppo Sistemi di Accumulo ANIE Energia Rimini, 6 novembre 2014 Cambio di paradigma 2 Verso la grid parity... Numero impianti

FER e accumuli: opportunità per il sistema elettrico e le aziende Marco Pigni Gruppo Sistemi di Accumulo ANIE Energia Rimini, 6 novembre 2014 Cambio di paradigma 2 Verso la grid parity... Numero impianti