Verifiche fiscali e Antiriciclaggio

|

|

|

- Dorotea De Angelis

- 8 anni fa

- Visualizzazioni

Transcript

1 Verifiche fiscali e Antiriciclaggio Macerata Sala Conferenze della Banca delle Marche Via p. Matteo Ricci, 2 11 gennaio 2013 ore 15,30 Verifiche ed accertamenti fiscali presso gli studi legali Relatore Avv. Marisa Abbatantuoni Macerata Via Trento, tel: / fax: Ancona Viale della Vittoria, tel: fax: marisa.abbatantuoni@gmail.com

2 o Il sistema fiscale nazionale è fondato sul principio della partecipazione dei contribuenti nell attuazione del prelievo. Infatti i soggetti passivi dell obbligazione tributaria, sulla base del quadro normativo di obblighi ed adempimenti (contabili ed extracontabili), determinano autonomamente le imposte dovute all Erario,procedono alla loro liquidazione in sede di dichiarazione periodica e/o non periodica, ovvero al manifestarsi del presupposto impositivo ed all effettuazione dei relativi versamenti. o Tali adempimenti s inseriscono nell ambito del procedimento amministrativo d accertamento tributario, inteso quale serie coordinata d atti ed operazioni che sono strutturalmente e funzionalmente collegati in sub - procedimenti amministrativi finalizzati tanto alla determinazione coattiva dell imposta (in rettifica) o nella verifica di altri adempimenti. Il provvedimento finale di tale sequenza è costituito dall avviso d accertamento o di rettifica della dichiarazione. o Il principale modulo ispettivo adottato dall Amministrazione finanziaria per accertare l assolvimento, da parte del contribuente, degli obblighi sullo stesso gravanti, è costituito dalla verifica fiscale, quale attività d indagine amministrativa svolta da organi autorizzati dello Stato o d altri Enti impositori mediante leggi d imposta.

3 o La verifica, quale sub-procedimento amministrativo in materia tributaria, soggiace alle disposizioni delle singole leggi d imposta, a quelle contemplate dalla legge 212/2000 e, a quelle della legge 241/1990 in quanto la funzione istruttoria e il provvedimento finale s inquadrano nell ambito di un procedimento amministrativo. o La circolare 1/2008 della GDF afferma che la verifica si sostanzia in ogni indagine di polizia tributaria diretta a controllare gli aspetti più significativi e salienti della posizione fiscale del contribuente ispezionato, agli effetti della determinazione delle basi imponibili e/o calcolo e del versamento delle imposte sui redditi, dell IVA dell IRAP e degli altri tributi. o Può essere eseguita nei confronti di qualunque persona fisica o giuridica o società di persone o ente che pone in essere attività in relazione alle quali le norme tributarie o finanziarie pongono obblighi o divieti la cui inosservanza è sanzionata in via amministrativa e/o penale. 3

4 LA CLASSIFICAZIONE DELLE VERIFICHE Ampiezza del controllo L indagine di polizia tributaria mira a controllare IVA, IRAP, altri tributi e determinazione della base imponibile; Verifiche: generali, parziali, mirate (singoli atti e secondo determinate modalità di controllo) Fonte di attivazione delle verifiche D iniziativa (pericolosità fiscale) A campagna (stesso periodo e settore economico) A sorteggio (criteri del DM annuale emanato in attuazione dell art. 7 legge 146/1980 Circolare AE 29 dicembre n. 1 del metodologie, 3 classi: servizi, professionali, commerciali. Soggetto verificato Verifiche a soggetti di minori dimensioni (vol. aff. o ricavi o compensi fino a 7.5 milioni di euri Verifiche a soggetti di medie dimensioni vol. aff. o ricavi o compensi tra 7.5 mil e ,844 euri Verifiche a soggetti di rilevanti dimensioni vol. aff. o ricavi o compensi superiori a ,844 milioni euri (maggiori controlli D.L. 185/2008 art. 27 comma 9,10,11,12 In base alle potestà ispettive esercitate Verifiche con esercizio dei poteri di accesso (art. 52 DPR 633/72 Art. 33 del DPR 600/73(sede del contribuente e domicilio privato) Verifiche con esercizio degli altri poteri (art. 51 DPR 633/72 e art. 32 DPR 600/73 (ispezione presso GDF) Ai fini della qualificazione della verifica in un senso o nell altro rileva l attivazione del potere all atto dell avvio della verifica stessa 4

5 I PERIODI D IMPOSTA VERIFICABILI Tutti i periodi d imposta per i quali non siano già decorsi i termini decadenziali d accertamento La verifica deve comprendere: almeno un periodo d imposta chiuso ; tendenzialmente anche l annualità in corso; Raddoppio dei termini in presenza dei reati tributari L art. 37 del Dl 223/2006, sia ai fini delle imposte sul reddito che ai fini IVA, prevede che l ordinario termine decadenziale per l attività di accertamento è aumentato al doppio quando il contribuente abbia commesso una violazione che comporta l obbligo di denuncia ai sensi dell art. 331 cpp, per uno dei reati previsti dal DLgs 74/2000. Quindi l AE potrà notificare gli avvisi d accertamento relativamente al periodo d imposta in cui è stata commessa la violazione entro il 31 dicembre dell ottavo anno successivo a quello in cui è stata presentata la dichiarazione e, nel caso di omessa presentazione o di dichiarazione nulla, fino al 31 dicembre del decimo anno successivo. Nonostante lo specifico richiamo normativo al solo art. 331 cpp, che concerne l obbligo di denuncia da parte dei pubblici ufficiali o da incaricati di pubblico servizio, si ritiene che il raddoppio dei termini operi anche quando lo stesso obbligo sussista in capo alla Polizia giudiziaria (347 cpp) o denuncia da parte di privato (333 cpp) o per autonoma iniziativa dell autorità. L AE nella circolare 28/E/2006, ha affermato che l ampliamento dei termini è limitato al solo periodo d imposta in cui è stata commessa la violazione che assume rilevanza penale, mentre non s estende ad altri periodi d imposta. (si concretizza anche solo in presenza di un obbligo di denuncia e prescinde dall esito del processo penale e l intera posizione del soggetto per il periodo d imposta interessato). 5

6 Iter logico A)fase preliminare di preparazione: cd: Scheda preparazione verifica Fase della preparazione, informazioni sul soggetto da controllare, accesso banche dati, settore economico in cui opera il verificato, individuazione del quadro normativo fiscale d interesse e/o agli eventuali filoni investigativi già consolidati. Tale fase presuppone atti interni non a conoscenza del contribuente. Banche dati dell attività informativa: a)anagrafe Tributaria - comunicazioni e dichiarazioni inviate dall AF dalla SOGEI - dichiarazioni dei redditi, IVA, IRAP, versamenti imposte, atti del registro, catasto, mobili registrati ed immobili; b)vies - consente di conoscere gli scambi intracomunitari effettuati da soggetti IVA; c)merce archivio informazioni assunte da dichiarazioni doganali ed elenchi instrastat consente lo sviluppo di analisi relative a flussi di merce che interessano i Paesi UE ed extra UE, anche con il monitoraggio IVA sugli scambi doganali; d)radar applicativo realizzato da AF e concesso in uso alla GDF- strumento di analisi del rischio, attraverso dei criteri di ricerca impostati; e)serpico- banca dati per interrogazioni sul contribuente di natura anagrafica, fiscale, accertativa, dichiarativa e patrimoniale; f)negozi giuridici elenco dei negozi giuridici registrati dai contribuenti e stipulati con residenti e non residenti; g)archivio CCIAA, INPS, Pubblico Registro, Motorizzazione Civile, Utenze elettriche, telefoniche, altre PS: art. 36 comma 4, DPR 600/73 flusso d informazioni da soggetti pubblici incaricati istituzionalmente di compiere attività ispettive (INPS,Vigili, Comuni): Archivio dei rapporti art. 37 comma 4 D.L. 223/2006, legge 22 dicembre 2011, n. 214 (decreto salva Italia) Accesso ai sistemi informatici consentito esclusivamente per finalità connesse al servizio- sanzionati dal D.Lgs 196/2003 e possono configurare illeciti penali. 6

vies - consente di conoscere gli scambi intracomunitari effettuati da soggetti IVA; c)merce archivio informazioni assunte da dichiarazioni doganali ed")

7 B) fase esecutiva, all interno della quale possono rinvenirsi la: 1) fase dell accesso, delle ricerche e della raccolta dei documenti, contestuale accesso presso l abitazione di una o più persone fisiche che potrebbero detenere documentazione comprovante la commissione di gravi violazioni tributarie da parte del soggetto verificato. Gli uffici finanziari adottano la prassi di preavvisare, talvolta il contribuente circa l imminente accesso nei suoi confronti, secondo quando disposto dalla circolare 64/E/2001, in modo particolare per soggetti di rilevanti dimensioni - tale comunicazione non è un diritto del contribuente, ma una facoltà. La comunicazione, se effettuata contiene, l indicazione del giorno e dei luoghi dell accesso, nonché delle finalità della verifica, così da comprimere i tempi di permanenza presso l azienda. Per gli accessi della GDF le istruzioni del comando generale hanno sempre precisato che gli stessi devono essere effetuati garantendo l effetto sorpresa. 2) fase dell ispezione contabile e delle ulteriori attività d indagine; 3) fase della contestazione delle violazioni e della verbalizzazione. La fase esecutiva classica della verifica può essere sintetizzata secondo quanto segue: a) Controllo contabile, finalizzato a riscontrare la regolare conservazione dei libri e delle scritture obbligatorie distintamente per le imprese a contabilità ordinaria e semplificata, i lavoratori autonomi, i contribuenti minimi i soggetti che adottano la fatturazione elettronica e conservazione digitale dei documenti - verifica esistenza libri registri e scritture obbligatorie, controllo della tempestività delle registrazioni, verifica del rispetto delle formalità estrinseche, verifica dei presupposti di cui alle lett. c e d dell art. 39 comma 2 DPR 600/73 per l applicazione dell accertamento induttivo. b) Controllo sostanziale, parte centrale della verifica, si esamina il comportamento del contribuente in sede di determinazione, liquidazione e versamento delle imposte, al fine di riscontrare la corretta qualificazione delle basi imponibili, nel loro complesso o con riferimento a specifiche componenti, veridicità, completezza ed esattezza degli obblighi dichiarativi, regolare applicazione delle aliquote, esatta liquidazione ed il puntuale versamento delle imposte. I controlli sostanziali sono di cinque tipi: 7

8 1) Riscontri materiali, che sono eseguiti mediante verificazioni dirette e rilevazioni delle caratteristiche e delle concrete condizioni di esercizio dell attività (beni strumentali inventariati, personale dipendente impiegato e mansioni,) da confrontare con la corrispondente rappresentazione di tali fatti, situazioni o eventi nelle scritture contabili ufficiali. 2) Riscontri di coerenza interna ed esterna, che servono ad accertare la i) corrispondenza e la riconciliazione a campione fra tutti i documenti contabili/extracontabili esibiti/ e/o acquisiti alla verifica (coerenza interna) e, inoltre, la ii) conformità delle risultanze contabili ufficiali con la realtà esterna rilevata presso III in rapporto con il contribuente verificato (coerenza esterna); 3) Riscontri indiretti-presuntivi, che sono fondati sull utilizzo e la valorizzazione, nei casi e alle condizioni previste dalla legge, di elementi probatori di carattere indiziario e presuntivo (presunzioni legali, semplici ); 4) Riscontri analitico-normativi, orientati alla verifica del rispetto delle specifiche regole dettate dalle singole norme fiscali per ciascun componente reddituale e per ogni operazione rilevante ai fini IVA, IRAP ed altri tributi; 5) Riscontri relativi agli obblighi di effettuazione e versamento delle ritenute, di liquidazione e versamento delle imposte. Con la circolare n. 1/2008 la DGF prevede alcuni percorsi ispettivi da compiere durante la verifica 11 Check list riepilogative dei principali adempimenti. 8

e, inoltre, la ii) conformità delle risultanze contabili ufficiali con la realtà esterna rilevata presso III in rapporto con il contribuente verificato (coerenza esterna);")

9 CIRCOLARE N. 18/E 2012 AE INDIRIZZI OPERATIVI E CONTRASTO ALL EVASIONE L'Agenzia delle Entrate con la circolare 18/E, detta le strategie dei controlli fiscali messi in campo per l anno 2012, rendendo note le linee guida principali di lotta contro l evasione fiscale. Il piano d'intervento per il 2012 riguarda almeno un quinto delle imprese e si realizza grazie alla sinergia con la Guardia di Finanza, basandosi su analisi di rischio ben calate nel territorio e nelle realtà locali. La strategia di controllo prevede una mappatura dettagliata delle imprese presenti in ogni provincia con l'aiuto di Radar, apposito applicativo a disposizione degli agenti del Fisco. L'obiettivo è stilare dei risk score in base a precisi indici di pericolosità come, ad esempio, l'assenza di controlli negli ultimi quattro anni, la presenza di perdite sistemiche o di redditività, su almeno due anni, molto più bassa rispetto alla media della categoria economica, così come il rischio di evasione in materia Iva. Per quanto riguarda poi l'evasione delle imprese di minori dimensioni e dei lavoratori autonomi, si punta soprattutto ad intercettare i corrispettivi non registrati mediante le indagini finanziarie. Fari puntati anche su chi possiede un patrimonio mobiliare e immobiliare che supera i 5 milioni di euro. IMPRESE DI MINORI DIMENSIONI E LAVORATORI AUTONOMI Ai fini della programmazione delle attività istruttorie e di accertamento da realizzare nel 2012, fermi restando gli indirizzi nel tempo forniti (circolari n. 13/E del 2009, n. 20/E del e n. 21/E del 2011), si enucleano di seguito quattro direttrici di fondo da seguire nell analisi di rischio e conseguente selezione delle posizioni da sottoporre a controllo. 1. Utilizzo dell applicativo RADAR L applicativo va utilizzato secondo le direttive metodologiche diramate dalla Direzione Centrale Accertamento (da ultimo con nota 2012/50379 del ) per l individuazione delle categorie economiche e, all interno delle stesse, dei soggetti a maggior rischio nell ambito delle seguenti sottoplatee: soggetti non congrui rispetto alle risultanze degli studi di settore; soggetti congrui e appiattiti rispetto alle risultanze degli studi di settore; soggetti congrui a seguito di adeguamento totale significativo alle risultanze degli studi di settore; soggetti che, seppure rientranti nel campo di applicazione degli studi di settore, non hanno presentato il relativo modello (da considerare in modo specifico); soggetti che esercitano attività per le quali non risultano applicabili gli studi di settore. Nell ambito dei predetti soggetti a maggior rischio vanno in specie utilizzate le variabili che consentono di selezionare: i soggetti che hanno evidenziato una perdita per più periodi d imposta consecutivi; i soggetti che hanno dichiarato anche per più periodi d imposta consecutivi componenti negativi di reddito, rientranti nella categoria dei costi residuali, di ammontare significativo; 9 i soggetti per i quali l applicazione degli studi di settore evidenzi valori degli indicatori di coerenza particolarmente anomali, segnaletici di possibile infedeltà dei dati dichiarati ai fini della detta applicazione.

10 Utilizzo dell applicativo INTERSECO L applicativo va utilizzato per l estrazione, secondo le direttive metodologiche diramate dalla Direzione Centrale Accertamento (da ultimo con nota 2012/50379 del ) dei soggetti titolari di partita IVA a forte rischio di avere omesso di dichiarare in tutto o in parte compensi di lavoro autonomo certificati dai sostituti di imposta nei modelli 770. Utilizzo dell applicazione PANDORA L applicativo va utilizzato per l estrazione delle posizioni a forte rischio di avere omesso di dichiarare, in tutto o in parte, ricavi o compensi a fronte di attività di ristrutturazione o consulenza edilizia. Utilizzo di specifiche liste d ausilio prodotte centralmente Le liste d ausilio diramate dalla Direzione Centrale Accertamento vanno sempre attentamente considerate e, tra le medesime, una specifica analisi va riservata alle seguenti: lista dei soggetti a rischio elaborata incrociando le informazioni acquisite con le comunicazioni clienti e fornitori, trasmesse nel periodo di vigenza dell art. 8-bis, comma 4-bis, del d.p.r. n. 322/1998, e i dati dichiarati ai fini IVA (al riguardo, si richiamano le indicazioni operative e metodologiche fornite con nota prot. n. 2011/50993 del 4 aprile 2011; la procedura di estrazione delle liste d ausilio per la selezione dei soggetti da controllare, messa a disposizione con la citata nota, è in corso 12 di implementazione con l inserimento di ulteriori indicatori di rischio in relazione al periodo d imposta 2007; Ai fini dell esecuzione dei controlli va sempre più privilegiato l utilizzo delle indagini sui rapporti finanziari, con particolare riguardo ai conti correnti bancari, le cui movimentazioni consentono la ricostruzione presuntiva dell effettivo volume degli affari conseguito dai contribuenti in parola e l auspicata individuazione delle omesse contabilizzazioni di ricavi e compensi. Il ricorso al detto strumento istruttorio, ricorrendone i presupposti, deve in specie avvenire nei controlli riguardanti gli esercenti arti e professioni e gli esercenti attività di impresa aventi ad oggetto prevalente la prestazione di servizi ed il commercio al dettaglio (in quest ultimo caso, considerando specificamente i rapporti cui affluiscono i pagamenti ricevuti mediante carte di credito e di debito). 10

11 TITOLARI DEL POTERE DI ACCESSO Finalità: procedere a fotografare l attività oggetto del controllo per esaminare ogni profilo rilevante ai fini fiscali. Titolari del potere di accesso Competenza di differenti organi di controllo AG Dogane per accertamenti doganali, accise adempimenti intrastat AG Entrate per imposte dirette, IVA GDF indistintamente per tutti i profili impositivi 11

12 GLI ORGANI PREPOSTI AL CONTROLLO A) Agenzia delle Entrate: Direzioni regionali Controllo Uffici Locali Servizi e relazioni con i contribuenti Team specializzati (team legali e di riscossione) 12

13 B) GDF: compiti delineati dall art. 2 del D. Lgs 68/2001 Si articola in: Comando generale 6 comandi interregionali 20 comandi regionali Comandi provinciali (nuclei, compagnie, tenenze, brigate Nuclei regionali di polizia tributaria (nei cap. di Reg.) 13

14 I POTERI ESERCITABILI NEL CORSO DELLA VERIFICA Tutte le attività di verifica si sostanziano nell esercizio di poteri previsti dalle leggi tributarie. I poteri conferiti dalle leggi agli organi ispettivi del Fisco si dividono, tendenzialmente in: Quelli con accesso che presuppongono un intervento preso i luoghi in cui il contribuente esercita la propria attività; Quelli senza accesso, che si connotano per la possibilità d inoltrare al soggetto sottoposto a verifica richieste informazioni o di documenti o inviti a comparire, allo scopo di acquisire elementi utilizzabili ai fini dell accertamento nei suoi confronti Quelli che consentono d inoltrare a enti ed organismi qualificati o a soggetti diversi richieste d informazioni o di documenti o inviti a comparire, allo scopo d acquisire elementi utili ai fini dell accertamento del contribuente sottoposto o da sottoporre a controllo! Scelta discrezionale dei verificatori, poteri esercitabili congiuntamente

15 ogni accesso degli ispettori fiscali deve essere autorizzato e adeguatamente motivato. Per legge, infatti, gli organi verificatori: devono essere muniti di apposita autorizzazione che ne indica lo scopo, rilasciata dal capo dell ufficio da cui dipendono (art. 52 D.P.R. 633/1972); gli accessi, le ispezioni e le verifiche fiscali presso la sede del contribuente devono essere effettuati sulla base di esigenze effettive di indagine e controllo sul luogo (art. 12, comma 1, Statuto del contribuente). Di conseguenza, in caso di verifica, è buona norma che il contribuente: si accerti che gli ispettori siano realmente tali; verifichi che gli stessi siano muniti di autorizzazione; chieda notizia circa gli scopi della visita fiscale (c.d. ordine di servizio). In assenza di autorizzazione, il contribuente potrà chiedere: di far mettere a verbale tale circostanza, riservandosi poi di azionare le vie praticabili fra le quali la richiesta di intervento del Garante del contribuente. 15

.")

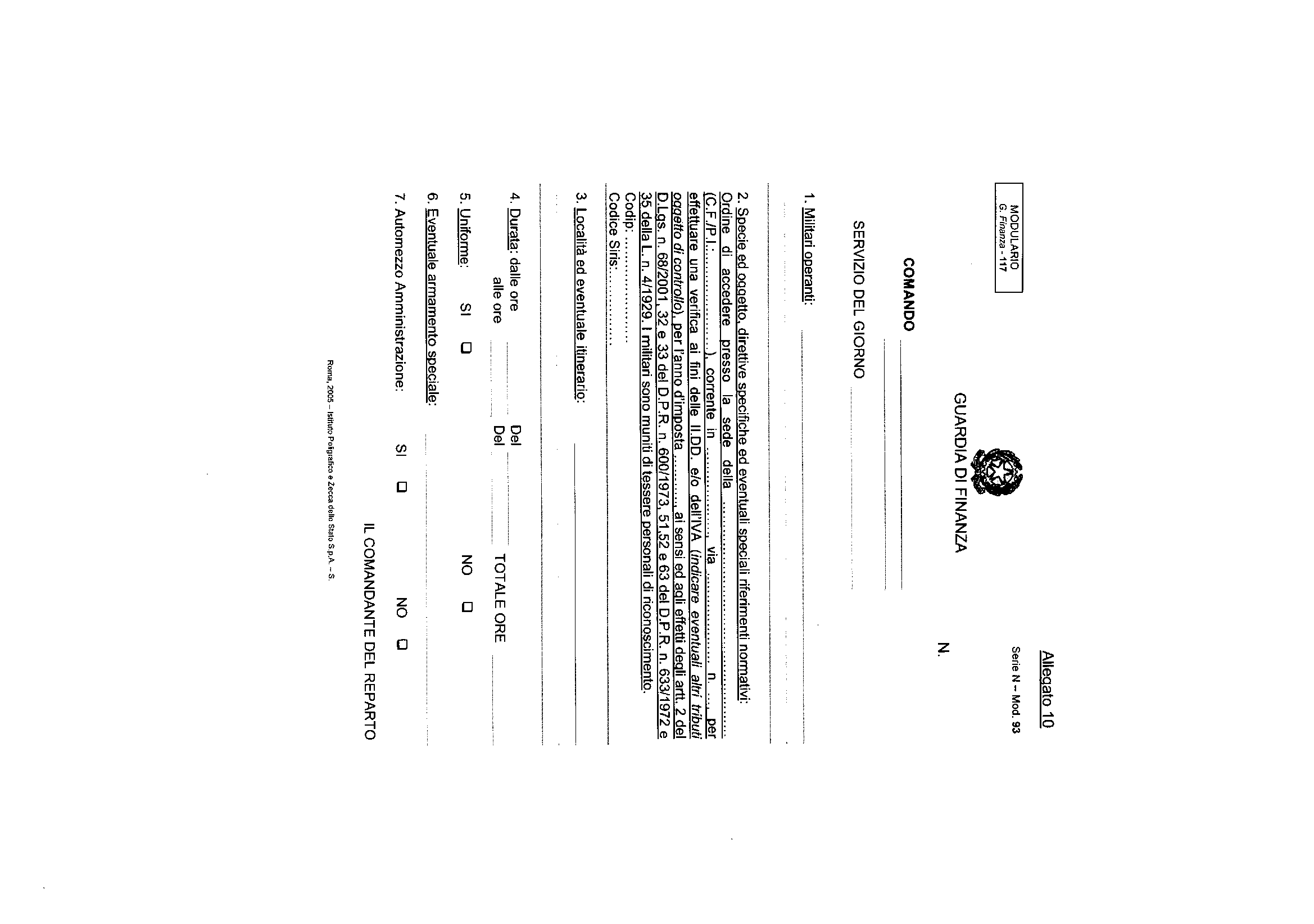

16 GLI ATTI DELLA VERIFICA Foglio di servizio ed ordine di accesso: è l atto firmato dal Comandante del Reparto della GDF (o da altro ufficiale di PT competente) nel quale è data indicazione dei seguenti elementi: indicazione del reparto operante, luogo e data delle operazioni, nome e grado dei verificatori, tipo di verifica e norme di richiamo, dati identificativi del contribuente nei cui confronti viene eseguita la verifica (nome cognome ovvero denominazione o ragione sociale, sede ecc ). L ordine deve essere datato e firmato. (opposizione accesso, intervento degli organi di polizia il contribuete si espone all art. 337 cpp e art. 53 comma 1 n. 4 DPR 600/1973) Processo verbale di verifica: è l atto avente valore giuridico di atto pubblico, nel quale vengono descritte in modo sintetico ma significativo le operazioni giornaliere compiute comprese le procedure e le metodologie di controllo nonché le richieste rivolte alla parte e le risposte ricevute. E sottoscritto dai militari della GDF e dalla parte (ovvero da un suo rappresentante munito di procura speciale). E redatto in tre copie una delle quali deve essere consegnata alla parte. Piano di verifica: E il documento interno nel quale vengono decisi gli indirizzi strategici della verifica. Processo verbale di accesso domiciliare: E l atto che viene redatto allorquando, su autorizzazione del magistrato, la GDF procede all accesso presso i locali del domicilio. Una copia dell atto va consegnata insieme all autorizzazione dell AG debitamente notificata, alla parte che subisce l accesso. Processo verbale di perquisizione: E l atto con il quale viene data testimonianza delle operazioni di perquisizione eseguite dietro autorizzazione dell AG, sulle cose o sulle persone. Processo verbale di constatazione: E l atto conclusivo della verifica nel quale vengono descritte le operazioni compiute e le violazioni formali e sostanziali contestate. Una copia va consegnata alla parte. Permette la definizione agevolata della verifica legge 133/2008, riduzioni delle sanzioni ad 1/6 del minimo 16

17 LA DURATA DELLA VERIFICA Legge 212/2000 comma 5 art. 12 stabilisce che la permanenza degli operatori civili o militari dell Amministrazione finanziaria le verifiche presso la sede del contribuente non possono superare i trenta giorni lavorativi prorogabili per ulteriori trenta giorni lavorativi nei casi di particolare complessità dell indagine individuati e motivati dal dirigente dell ufficio ; DL 70 del 13 maggio 2011, modificato dal D.L. Salva Italia 201/2011, introduce per le imprese a contabilità semplificata e per i lavoratori autonomi la permanenza pari a 15 gg prorogabili per ulteriori 15 gg per semestre - Non più violazione illecito disciplinare. Possibilità di ritornare presso la sede del contribuente: per esaminare osservazioni e richieste presentate dallo stesso dopo la conclusione delle operazioni di verifica; Per specifiche ragioni, previo assenso motivato del dirigente dell ufficio a) nuovi elementi che consentano l emanazione di PVC finalizzati all accertamento modificativo o integrativo ex art. 43 del DPR 600/73; b) necessità di riscontri documentali che comprovino la precedente attività ispettiva; c)successivo intervento parziale per contestare per esempio, gli esiti degli accertamenti bancari. PS: CTR Lombardia sent. 19 marzo 2008 n. 12 illegittimità avviso di accertamento violazione termini di durata lavorativi e consecutivi. 17

18 18 IL POTERE DI ACCESSO Norme di riferimento: art. 51 e 52 DPR 633/72; art. 31, 32 e 33 DPR 600/73; art. 53 bis DPR 131/1986 (imposta registro, catastale, ipotecaria); art. 11 D. Lgs 374/1990; art. 18 comma 2 D.Lgs 504/1995; art. 73 secondo comma D. Lgs 507/1993; circolare /1998 GDF; art. 12 D.Lgs 212/2000 Statuto del contribuente. Accesso in luoghi adibiti al solo esercizio dell attività economica Accesso in luoghi adibiti esclusivamente ad abitazione 21 Accesso in luoghi adibiti promiscuamente all esercizio dell attività e ad abitazione Accesso in luoghi riferibili a soggetti diversi dal contribuente sottoposto a controllo

19 Profili generali: L accesso consiste, secondo le istruzioni della GDF, nel potere di entrare e di permanere, anche senza o contro il consenso di chi ne ha la disponibilità, in locali al fine di eseguirvi le operazioni necessarie per porre in essere l attività ispettiva. Il contribuente non può opporsi all accesso quando le indicazioni contenute nel foglio di servizio siano complete, precise ed esenti da vizi formali o sostanziali. L accesso è un atto autoritativo reale, che richiede al contribuente di subire la presenza attiva dei verificatori. Considerata tale natura, l accesso deve essere effettuato nonostante l opposizione del contribuente, mentre l eventuale rifiuto all accesso sarà fatto constatare nel PV di verifica. L art. 12 dello Statuto del Contribuente, che regola i casi e le modalità di accesso dei verificatori presso l impresa, dispone che gli accessi, le ispezioni e le verifiche fiscali nei locali destinati all esercizio dell attività sono effettuati sulla base di esigenze effettive di indagine e controllo sul luogo Tali esigenze ricorrono, di norma allorquando l intervento ispettivo richieda: o o La necessità di procedere a ricerche di documentazione contabile o extracontabile, compresa quella accessibile per il tramite di apparecchiature informatiche; L effettuazione di rilevamenti materiali che possono eseguirsi esclusivamente presso la sede dell attività ovvero in altri luoghi a questa riconducibili, come nel caso delle verificazioni dirette o delle altre rilevazioni. Difettando queste ultime la verifica fiscale non potrà essere avviata mediante l accesso presso la sede del contribuente, bensì convocando il contribuente presso gli Uffici ai sensi degli artt. 51 del DPR 633/72 e 32 del DPR 600/73. 19

20 Atto autorizzativo; Art. 52 comma 1 DPR 633/1972 Presenza del titolare dello studio o suo delegato; Può essere eccepito il segreto professionale autorizzazione ex art. 52 comma 3 DPR 633/1972 autorizzazione PM 20

21 METODOLOGIA DI CONTROLLO DEGLI STUDI LEGALI ATTIVITÀ PREPARATORIA AL CONTROLLO METODOLOGIA DEL CONTROLLO (art. 52, comma 1, del D.P.R. n. 633/72) la regolarità delle scritture contabili L accesso Ricerca di elementi presso Organi Giurisdizionali che conservano traccia delle prestazioni di assistenza legale Personale Controllo del volume d affari Le indagini bancarie Controllo delle spese Altri indizi e riscontri Richiesta della copia dei conti agli istituti di credito e finanziari (artt. 32, 1 comma n. 7 del D.P.R. n. 600/73 e 51, 2 comma n. 7 del D.P.R. n. 633/72) 21

22 GRAZIE PER L ATTENZIONE

23 MODULISTICA E DOCUMENTAZIONE DI SUPPORTO 1) Scheda preparazione verifica; 2) Foglio di servizio per l accesso nel luogo di svolgimento dell attività; 7) Foglio di servizio per l accesso a seguito di autorizzazione dell AG; 8) PV di accesso domiciliare e richieste di autorizzazione all AG per accesso domiciliare e rispettivi atti autorizzativi; 9) PV di verifica relativo al primo giorno di attività nei confronti di società, imprese o ente; 10) Richiesta di proroga dei termini di permanenza dei verificatori presso la sede del contribuente; 11) PV di constatazione; 23

24 N. 5 24

25 25

26 26

27 27

28 N. 7 28

29 N. 8 29

30 30

31 31

32 32

33 33

34 N.9 34

35 35

36 36

37 37

38 38

39 N.10 39

40 N.11 40

L attività istruttoria. Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe.

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

LUCIDI II. Il procedimento di accertamento. Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento

LUCIDI II Il procedimento di accertamento Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento 1 Dichiarazione tributaria (1) Periodicità: annuale Soggetti: Chi produce redditi (anche

LUCIDI II Il procedimento di accertamento Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento 1 Dichiarazione tributaria (1) Periodicità: annuale Soggetti: Chi produce redditi (anche

CIRCOLARE N. 23/D. Roma, 27 luglio 2007. Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I. e, p.c.

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI TRIBUTARI: ANALISI E CONTROLLO

CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI TRIBUTARI: ANALISI E CONTROLLO a cura del Ten.Col. t.st Gaetano Cutarelli Comandante del I Gruppo Tutela Entrate del Nucleo Polizia Tributaria Torino della Guardia

CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI TRIBUTARI: ANALISI E CONTROLLO a cura del Ten.Col. t.st Gaetano Cutarelli Comandante del I Gruppo Tutela Entrate del Nucleo Polizia Tributaria Torino della Guardia

Circolare N.98 del 28 Giugno 2012. Assolvimento degli obblighi relativi al prospetto paga tramite sito web

Circolare N.98 del 28 Giugno 2012 Assolvimento degli obblighi relativi al prospetto paga tramite sito web Assolvimento degli obblighi relativi al prospetto paga, di cui agli artt.1 e 3 Legge n.4/1953,

Circolare N.98 del 28 Giugno 2012 Assolvimento degli obblighi relativi al prospetto paga tramite sito web Assolvimento degli obblighi relativi al prospetto paga, di cui agli artt.1 e 3 Legge n.4/1953,

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI TRIBUTARI: NOVITÀ

CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI TRIBUTARI: NOVITÀ a cura del Col. t.st Danilo PETRUCELLI Comandante del Nucleo PT Torino Guardia di Finanza Politecnico di Torino, 25 novembre 2011 Sviluppo tecnologico

CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI TRIBUTARI: NOVITÀ a cura del Col. t.st Danilo PETRUCELLI Comandante del Nucleo PT Torino Guardia di Finanza Politecnico di Torino, 25 novembre 2011 Sviluppo tecnologico

FASI DELLA VERIFICA PRESSO IL CONTRIBUENTE

Lee faassi f i d eel llaa l vveerri ifii ccaa fif i ssccaal lee FASI DELLA VERIFICA PRESSO IL CONTRIBUENTE ACCESSO PRESSO IL CONTRIBUENTE PRESENTAZIONE DEI VERIFICATORI INFORMAZIONI DELLE RAGIONI DELLA

Lee faassi f i d eel llaa l vveerri ifii ccaa fif i ssccaal lee FASI DELLA VERIFICA PRESSO IL CONTRIBUENTE ACCESSO PRESSO IL CONTRIBUENTE PRESENTAZIONE DEI VERIFICATORI INFORMAZIONI DELLE RAGIONI DELLA

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

CIRCOLARE N.18/E. OGGETTO: Misura e ravvedibilità delle sanzioni applicate in sede di controllo automatizzato delle dichiarazioni

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

Riconoscimento delle eccedenze di imposta a credito maturate in annualità per le quali le dichiarazioni risultano omesse Ulteriori chiarimenti

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

ISTITUZIONE DEL FASCICOLO DEL CLIENTE

SOMMARIO SCHEMA DI SINTESI MODULISTICA ISTITUZIONE DEL FASCICOLO DEL CLIENTE D. Lgs. 21.11.2007, n. 231 - D.M. 12.08.2008 - Chiarim. Mef 12.06.2008 al CNDCEC - Linee guida CNDCEC 8.09.2008 Sussiste in

SOMMARIO SCHEMA DI SINTESI MODULISTICA ISTITUZIONE DEL FASCICOLO DEL CLIENTE D. Lgs. 21.11.2007, n. 231 - D.M. 12.08.2008 - Chiarim. Mef 12.06.2008 al CNDCEC - Linee guida CNDCEC 8.09.2008 Sussiste in

2. Articolazione sequenziale dei controlli e delle verifiche ispettive

Procedura per l effettuazione dei controlli telefonici e delle verifiche ispettive nei confronti di imprese distributrici di gas in materia di pronto intervento svolti ai sensi della deliberazione dell

Procedura per l effettuazione dei controlli telefonici e delle verifiche ispettive nei confronti di imprese distributrici di gas in materia di pronto intervento svolti ai sensi della deliberazione dell

PROTOCOLLO DI INTESA RELATIVO AI RAPPORTI DI COLLABORAZIONE TRA L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS E LA GUARDIA DI FINANZA

Allegato A Autorità per l energia elettrica e il gas Guardia di Finanza PROTOCOLLO DI INTESA RELATIVO AI RAPPORTI DI COLLABORAZIONE TRA L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS E LA GUARDIA DI FINANZA

Allegato A Autorità per l energia elettrica e il gas Guardia di Finanza PROTOCOLLO DI INTESA RELATIVO AI RAPPORTI DI COLLABORAZIONE TRA L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS E LA GUARDIA DI FINANZA

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Studio Dott. Begni & Associati news 03 / 2015

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Enti non commerciali acquisti intracomunitari: aspetti Iva

N. 186 del 03.05.2012 La Memory A cura di Francesca Marzia Enti non commerciali acquisti intracomunitari: aspetti Iva Le disposizioni normative, in materia di Iva, riguardanti gli acquisti intracomunitari

N. 186 del 03.05.2012 La Memory A cura di Francesca Marzia Enti non commerciali acquisti intracomunitari: aspetti Iva Le disposizioni normative, in materia di Iva, riguardanti gli acquisti intracomunitari

COMUNE DI LAZISE - PROVINCIA DI VERONA - REGOLAMENTO SUL PROCEDIMENTO E SULL'ACCESSO AI DOCUMENTI AMMINISTRATIVI

COMUNE DI LAZISE - PROVINCIA DI VERONA - REGOLAMENTO SUL PROCEDIMENTO E SULL'ACCESSO AI DOCUMENTI AMMINISTRATIVI Approvato con atti del Consiglio Comunale n. 55 in data 28.11.1997 n. 6 in data 04.02.1998

COMUNE DI LAZISE - PROVINCIA DI VERONA - REGOLAMENTO SUL PROCEDIMENTO E SULL'ACCESSO AI DOCUMENTI AMMINISTRATIVI Approvato con atti del Consiglio Comunale n. 55 in data 28.11.1997 n. 6 in data 04.02.1998

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

Prot. n. 2010/188381 Criteri e modalità di inclusione delle partite IVA nell archivio informatico dei soggetti autorizzati a porre in essere operazioni intracomunitarie ai sensi del comma 15-quater dell

Prot. n. 2010/188381 Criteri e modalità di inclusione delle partite IVA nell archivio informatico dei soggetti autorizzati a porre in essere operazioni intracomunitarie ai sensi del comma 15-quater dell

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Posta Elettronica Certificata obbligo e opportunità per le Imprese e la PA

Posta Elettronica Certificata obbligo e opportunità per le Imprese e la PA Belluno 28 gennaio 2014 www.feinar.it PEC: Posta Elettronica Certificata Che cos'è e come funziona la PEC 3 PEC: Posta Elettronica

Posta Elettronica Certificata obbligo e opportunità per le Imprese e la PA Belluno 28 gennaio 2014 www.feinar.it PEC: Posta Elettronica Certificata Che cos'è e come funziona la PEC 3 PEC: Posta Elettronica

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Conservazione elettronica della fatturapa

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

RISOLUZIONE N. 20/E. Roma, 28 marzo 2013

RISOLUZIONE N. 20/E Roma, 28 marzo 2013 Direzione Centrale Normativa OGGETTO: Contratti di finanziamento bancario a medio e lungo termine stipulati all estero profili elusivi e ipotesi di applicabilità

RISOLUZIONE N. 20/E Roma, 28 marzo 2013 Direzione Centrale Normativa OGGETTO: Contratti di finanziamento bancario a medio e lungo termine stipulati all estero profili elusivi e ipotesi di applicabilità

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA 1. Premessa La presente sezione contiene disposizioni relative all impiego di tecniche di comunicazione a distanza da parte degli intermediari o di altri

SEZIONE V TECNICHE DI COMUNICAZIONE A DISTANZA 1. Premessa La presente sezione contiene disposizioni relative all impiego di tecniche di comunicazione a distanza da parte degli intermediari o di altri

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

Informativa per la clientela

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Circ_017357_18_07_2001_ADEMPIMENTI IVA. Ai Dirigenti dell Amministrazione Centrale. Ai Direttori delle Strutture dell'infn

Circ_017357_18_07_2001_ADEMPIMENTI IVA Ai Dirigenti dell Amministrazione Centrale Ai Direttori delle Strutture dell'infn Ai Responsabili delle Unità Funzionali Organizzazione-Amministrazione delle Strutture

Circ_017357_18_07_2001_ADEMPIMENTI IVA Ai Dirigenti dell Amministrazione Centrale Ai Direttori delle Strutture dell'infn Ai Responsabili delle Unità Funzionali Organizzazione-Amministrazione delle Strutture

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Redazione a cura della Commissione Comunicazione del CPO di Napoli. 9/2015 Gennaio/9/2015 (*) Napoli 23 Gennaio 2015

Napoli 23 Gennaio 2015") Redazione a cura della Commissione Comunicazione del CPO di Napoli 9/2015 Gennaio/9/2015 (*) Napoli 23 Gennaio 2015 Con Provvedimento n. 159941 del 15 dicembre 2014, l'agenzia delle Entrate, a seguito

Redazione a cura della Commissione Comunicazione del CPO di Napoli 9/2015 Gennaio/9/2015 (*) Napoli 23 Gennaio 2015 Con Provvedimento n. 159941 del 15 dicembre 2014, l'agenzia delle Entrate, a seguito

Circolare N.24 del 07 Febbraio 2013. Sicurezza sul lavoro. Obblighi e scadenze

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

LA VERIFICA FISCALE SUI DOCUMENTI INFORMATICI. 16 gennaio 2009

LA VERIFICA FISCALE SUI DOCUMENTI INFORMATICI 16 gennaio 2009 Premessa La dematerializzazione dei documenti: esigenze comuni alle imprese e all Amministrazione Finanziaria; DM 23/01/2004; Delibera CNIPA

LA VERIFICA FISCALE SUI DOCUMENTI INFORMATICI 16 gennaio 2009 Premessa La dematerializzazione dei documenti: esigenze comuni alle imprese e all Amministrazione Finanziaria; DM 23/01/2004; Delibera CNIPA

Circolare 21. del 29 luglio 2015. Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso INDICE

Circolare 21 del 29 luglio 2015 Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Obbligo di presentazione in via telematica...

Circolare 21 del 29 luglio 2015 Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Obbligo di presentazione in via telematica...

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI B A R I

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI di B A R I REGOLAMENTO DEL COMITATO TECNICO SCIENTIFICO per l Attività Formativa Professionale Continua degli Iscritti all Ordine Consigliatura

FONDAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI di B A R I REGOLAMENTO DEL COMITATO TECNICO SCIENTIFICO per l Attività Formativa Professionale Continua degli Iscritti all Ordine Consigliatura

CIRCOLARE A.F. Conto corrente sotto la lente del fisco. N. 07 del 19 gennaio 2012. Ai gentili clienti Loro sedi. Premessa

CIRCOLARE A.F. N. 07 del 19 gennaio 2012 Ai gentili clienti Loro sedi Conto corrente sotto la lente del fisco Gentile cliente con la presente intendiamo informarla che la manovra salva Italia ha previsto

CIRCOLARE A.F. N. 07 del 19 gennaio 2012 Ai gentili clienti Loro sedi Conto corrente sotto la lente del fisco Gentile cliente con la presente intendiamo informarla che la manovra salva Italia ha previsto

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

S E A V TERMINI DI PRESENTAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 220/E. Con l interpello specificato in oggetto, concernente l interpretazione del D.M. 23 gennaio 2004, è stato esposto il seguente

RISOLUZIONE N. 220/E Direzione Centrale Normativa e Contenzioso Roma, 13 agosto 2009 OGGETTO: Istanza di interpello - Art. 11 della legge n. 212 del 2000 - Conservazione sostitutiva dei documenti analogici

RISOLUZIONE N. 220/E Direzione Centrale Normativa e Contenzioso Roma, 13 agosto 2009 OGGETTO: Istanza di interpello - Art. 11 della legge n. 212 del 2000 - Conservazione sostitutiva dei documenti analogici

Ufficio Studi CODAU. Approfondimento. L'IMU e gli Enti non Commerciali - Università. Riferimenti

Ufficio Studi CODAU "Documento redatto con il CONTRIBUTO DEI COMPONENTI dell'ufficio Studi e VALIDATO dal Comitato Scientifico del Codau Approfondimento L'IMU e gli Enti non Commerciali - Università Riferimenti

Ufficio Studi CODAU "Documento redatto con il CONTRIBUTO DEI COMPONENTI dell'ufficio Studi e VALIDATO dal Comitato Scientifico del Codau Approfondimento L'IMU e gli Enti non Commerciali - Università Riferimenti

OGGETTO: Fisco: i dati bancari spiati

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

Comune di Sarroch. Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

La sicurezza del sistema informativo dello studio professionale e la normativa sulla privacy

La sicurezza del sistema informativo dello studio professionale e la normativa sulla privacy A cura del Dott.: Giuseppe Mantese g.mantese@onlineconsulenza.com Quadro normativo Il 1 gennaio 2004 è entrato

La sicurezza del sistema informativo dello studio professionale e la normativa sulla privacy A cura del Dott.: Giuseppe Mantese g.mantese@onlineconsulenza.com Quadro normativo Il 1 gennaio 2004 è entrato

Check List. N processo verbale. Da compilare manualmente dopo l acquisizione del Processo Verbale. Check List versione nuova

Check List Codice Ufficio N processo verbale Anno Da compilare manualmente dopo l acquisizione del Processo Verbale Check List versione nuova Categoria Economica - INSTALLAZIONE DI IMPIANTI IDRAULICO SANITARI

Check List Codice Ufficio N processo verbale Anno Da compilare manualmente dopo l acquisizione del Processo Verbale Check List versione nuova Categoria Economica - INSTALLAZIONE DI IMPIANTI IDRAULICO SANITARI

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

IL REGIME SANZIONATORIO

Seminario di formazione LE INDAGINI FINANZIARIE Milano, 1 luglio 2008 Intervento di dott.ssa LAURA ZACCARIA Vigilanza e Tributario ABI 1 Seminario di formazione LE INDAGINI FINANZIARIE Milano, 1 luglio

Seminario di formazione LE INDAGINI FINANZIARIE Milano, 1 luglio 2008 Intervento di dott.ssa LAURA ZACCARIA Vigilanza e Tributario ABI 1 Seminario di formazione LE INDAGINI FINANZIARIE Milano, 1 luglio

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

prof. avv. Paola ROSSI

L UTILIZZAZIONE DELLE INDAGINI FINANZIARIE NELL ACCERTAMENTO TRIBUTARIO prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta

L UTILIZZAZIONE DELLE INDAGINI FINANZIARIE NELL ACCERTAMENTO TRIBUTARIO prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

L anno., il giorno. del mese di.. presso

BOZZA DI CONVENZIONE TRA IL COMUNE DI CREMONA, E I CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAAF), PER SVOLGIMENTO DELLE ATTIVITA PER ASSISTENZA AI CITTADINI NELLA COMPILAZIONE E L INOLTRO DELLA DOMANDA

BOZZA DI CONVENZIONE TRA IL COMUNE DI CREMONA, E I CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAAF), PER SVOLGIMENTO DELLE ATTIVITA PER ASSISTENZA AI CITTADINI NELLA COMPILAZIONE E L INOLTRO DELLA DOMANDA

Avv. Maurizio Iorio. Aggiornamento al novembre 2013

Avv. Maurizio Iorio Aggiornamento al novembre 2013 Domanda : Obbligo o meno per le aziende mandanti che non hanno sede in Italia di iscrivere ad ENASARCO gli agenti operanti in Italia Avendo letto un Suo

Avv. Maurizio Iorio Aggiornamento al novembre 2013 Domanda : Obbligo o meno per le aziende mandanti che non hanno sede in Italia di iscrivere ad ENASARCO gli agenti operanti in Italia Avendo letto un Suo

RISOLUZIONE N. 25/E QUESITO

RISOLUZIONE N. 25/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica - Centro di assistenza fiscale per gli artigiani e le piccole imprese Fornitura di beni significativi nell

RISOLUZIONE N. 25/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica - Centro di assistenza fiscale per gli artigiani e le piccole imprese Fornitura di beni significativi nell

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

Provincia di Bologna CONTROLLI. L ABC dell Associazionismo Palazzo Malvezzi 6 novembre 2010. Relatore - Andrea Bonaveri

Provincia di Bologna CONTROLLI L ABC dell Associazionismo Palazzo Malvezzi 6 novembre 2010 ACCERTAMENTI E VERIFICHE FISCALI su associazioni senza scopo di lucro SOGGETTI CONTROLLABILI Associazioni senza

Provincia di Bologna CONTROLLI L ABC dell Associazionismo Palazzo Malvezzi 6 novembre 2010 ACCERTAMENTI E VERIFICHE FISCALI su associazioni senza scopo di lucro SOGGETTI CONTROLLABILI Associazioni senza

( PROCEDURA REGISTRO PERSONE RILEVANTI )

") ( PROCEDURA REGISTRO PERSONE RILEVANTI ) PROCEDURA RELATIVA ALLA TENUTA E AGGIORNAMENTO DEL REGISTRO DELLE PERSONE CHE HANNO ACCESSO AD INFORMAZIONI PRIVILEGIATE IN GIOVANNI CRESPI SPA Approvata dal Consiglio

( PROCEDURA REGISTRO PERSONE RILEVANTI ) PROCEDURA RELATIVA ALLA TENUTA E AGGIORNAMENTO DEL REGISTRO DELLE PERSONE CHE HANNO ACCESSO AD INFORMAZIONI PRIVILEGIATE IN GIOVANNI CRESPI SPA Approvata dal Consiglio

Nuova automazione dei servizi di pubblicità immobiliare degli Uffici provinciali dell Agenzia del territorio e approvazione dei nuovi modelli di nota.

Decreto interdirigenziale 14 giugno 2007 Nuova automazione dei servizi di pubblicità immobiliare degli Uffici provinciali dell Agenzia del territorio e approvazione dei nuovi modelli di nota. IL DIRETTORE

Decreto interdirigenziale 14 giugno 2007 Nuova automazione dei servizi di pubblicità immobiliare degli Uffici provinciali dell Agenzia del territorio e approvazione dei nuovi modelli di nota. IL DIRETTORE

sull Imposta di soggiorno

1 COMUNE DI PISA Regolamento sull Imposta di soggiorno Approvato con Deliberazione del C.C. n. 56 del 21.12.2011 Modificato con Deliberazione del C.C. n. 70 del 21.12.2012 Modificato con Deliberazione

1 COMUNE DI PISA Regolamento sull Imposta di soggiorno Approvato con Deliberazione del C.C. n. 56 del 21.12.2011 Modificato con Deliberazione del C.C. n. 70 del 21.12.2012 Modificato con Deliberazione

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

AUTORIZZAZIONE all'effettuazione delle OPERAZIONI INTRACOMUNITARIE

Circolare informativa per la clientela n. 6/2011 del 17 febbraio 2011 AUTORIZZAZIONE all'effettuazione delle OPERAZIONI INTRACOMUNITARIE In questa Circolare 1. Riferimento normativo 2. Sistema a «regime»

Circolare informativa per la clientela n. 6/2011 del 17 febbraio 2011 AUTORIZZAZIONE all'effettuazione delle OPERAZIONI INTRACOMUNITARIE In questa Circolare 1. Riferimento normativo 2. Sistema a «regime»

COMUNE DI NORMA PROVINCIA DI LATINA

COMUNE DI NORMA PROVINCIA DI LATINA REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL DIRITTO DEI CONSIGLIERI COMUNALI ALL ACCESSO AI DOCUMENTI AMMINISTRATIVI, IN ATTUAZIONE DEL DISPOSTO DELL ART. 43, C. 2 DEL

COMUNE DI NORMA PROVINCIA DI LATINA REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL DIRITTO DEI CONSIGLIERI COMUNALI ALL ACCESSO AI DOCUMENTI AMMINISTRATIVI, IN ATTUAZIONE DEL DISPOSTO DELL ART. 43, C. 2 DEL

PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE PREMESSE

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Circolare N.35 del 7 Marzo 2014

Circolare N.35 del 7 Marzo 2014 POS per i professionisti. Con la conversione del DL Milleproroghe slitta al 30.06.2014 Gentile cliente, con la presente desideriamo informarla che è stata approvata definitivamente

Circolare N.35 del 7 Marzo 2014 POS per i professionisti. Con la conversione del DL Milleproroghe slitta al 30.06.2014 Gentile cliente, con la presente desideriamo informarla che è stata approvata definitivamente

Agli Uffici delle dogane TUTTI

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO. Luca Mariotti Dottore Commercialista www.mcpstudio.

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO Luca Mariotti Dottore Commercialista www.mcpstudio.it D.L. 30 agosto 1993, n. 331. (Gazz. Uff. n. 203 del 30 agosto 1993).

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO Luca Mariotti Dottore Commercialista www.mcpstudio.it D.L. 30 agosto 1993, n. 331. (Gazz. Uff. n. 203 del 30 agosto 1993).

VISTO l articolo 38 della legge regionale 18/2005;

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

STUDIO BD e ASSOCIATI Associazione Professionale Cod. Fisc. e Partita Iva 01727930354 web: www.bdassociati.it e-mail: info@bdassociati.

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

Autorità Nazionale Anticorruzione Presidente

Autorità Nazionale Anticorruzione Presidente Regolamento in materia di esercizio del potere sanzionatorio dell Autorità Nazionale Anticorruzione per l omessa adozione dei Piani triennali di prevenzione

Autorità Nazionale Anticorruzione Presidente Regolamento in materia di esercizio del potere sanzionatorio dell Autorità Nazionale Anticorruzione per l omessa adozione dei Piani triennali di prevenzione

C era una volta il segreto bancario Oggi abbiamo il Grande Fratello Fisco!

DE PROFUNDIS C era una volta il segreto bancario Oggi abbiamo il Grande Fratello Fisco! C era una volta il segreto bancario Periodo 1974-1982 Art. 34 del D.P.R. 600/73 Ufficio imposte dirette poteva chiedere

DE PROFUNDIS C era una volta il segreto bancario Oggi abbiamo il Grande Fratello Fisco! C era una volta il segreto bancario Periodo 1974-1982 Art. 34 del D.P.R. 600/73 Ufficio imposte dirette poteva chiedere

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto -

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto -

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Con la presente vengono fornite indicazioni ai fini dell autorizzazione all esercizio di detta modalità di gioco.

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

CIRCOLARE N. 38/D. Roma, 23 ottobre 2008. Alle Direzioni regionali delle Dogane LORO SEDI. Agli Uffici delle Dogane LORO SEDI

CIRCOLARE N. 38/D Roma, 23 ottobre 2008 Protocollo: 31326 Rif.: Alle Direzioni regionali delle Dogane LORO SEDI All.ti 1 Agli Uffici delle Dogane LORO SEDI Agli Uffici di Diretta Collaborazione del Direttore

CIRCOLARE N. 38/D Roma, 23 ottobre 2008 Protocollo: 31326 Rif.: Alle Direzioni regionali delle Dogane LORO SEDI All.ti 1 Agli Uffici delle Dogane LORO SEDI Agli Uffici di Diretta Collaborazione del Direttore

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 84/2012 OTTOBRE/6/2012 (*) 12 Ottobre 2012

12 Ottobre 2012") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 84/2012 OTTOBRE/6/2012 (*) 12 Ottobre 2012 L ATTIVITA DI VERIFICA DELLA

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 84/2012 OTTOBRE/6/2012 (*) 12 Ottobre 2012 L ATTIVITA DI VERIFICA DELLA

REGOLAMENTO PER L APPLICAZIONE

COMUNE DI ADELFIA Provincia di Bari REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI (approvato con delibera Consiglio Comunale n 21 del 30/05/2014) SOMMARIO Art. 1 Introduzione

COMUNE DI ADELFIA Provincia di Bari REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI (approvato con delibera Consiglio Comunale n 21 del 30/05/2014) SOMMARIO Art. 1 Introduzione