LUIGI MONARI UFFICIO FISCALE-SOCIETARIO LEGACOOP EMILIA OVEST

|

|

|

- Edoardo Grossi

- 6 anni fa

- Visualizzazioni

Transcript

1 E L E M E N T I D I S T I N T I V I E F O N D A N T I D E L L A S O C I E T À C O O P E R A T I V A A S P E T T I S O C I E T A R I D A N I E L A C E R V I R E S P O N S A BI L E A R E A E C O N O M I C O F I N A N Z I A R I A L E G A C O O P E M I L I A O V E S T L U N E D Ì 1 6 N O V E M B R E LA GOVERNANCE NELLA SOCIETA COOPERATIVA DISMI Campus San Lazzaro - 02 dicembre 2015 LUIGI MONARI UFFICIO FISCALE-SOCIETARIO LEGACOOP EMILIA OVEST

2 A Company Making Everything 2

3 COSA E LA GOVERNANCE?? 3

4 ACCORDIAMOCI SU ALCUNI PASSAGGI FONDAMENTALI 4

5 Costituzione italiana Art. 45 La Repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge ne promuove e favorisce l incremento con i mezzi più idonei e ne assicura con gli opportuni controlli il carattere e le finalità.

6 Principi cooperativi 6

7 Principi cooperativi 7 Una testa, un voto La partecipazione La natura mutualistica La natura non speculativa La porta aperta La solidarietà intergenerazionale La solidarietà intercooperativa La mutualità verso l'esterno

8 PRINCIPI NON COOPERATIVI 8

9 9

10 10

1.")

11 Art Cooperativa a mutualità prevalente 11 Sono società cooperative a mutualità prevalente, in ragione del tipo di scambio mutualistico, quelle che: 1. svolgono la loro attività prevalentemente in favore dei soci, consumatori o utenti di beni o servizi (principalmente cooperative di consumo ed edilizie di abitazione) 1. si avvalgono prevalentemente, nello svolgimento della loro attività, delle prestazioni lavorative dei soci (cooperative di produzione e lavoro) 2. si avvalgono prevalentemente, nello svolgimento della loro attività, degli apporti di beni o servizi da parte dei soci (principalmente: coop. agricole di conferimento di prodotti agricoli e cooperative di conferimento di servizi)

12 SC H ED A D I C O N TR O L LO PER L A V ER IFIC A D E LL A PR EV A LEN ZA A I S EN SI D ELL a rt C.C. Il revisore dovrà effettuare la verifica per l esercizio relativo all ultim o bilancio approvato e p er quello relativo all esercizio precedente Esercizio N _ Esercizio N -1 1) attività svolta prevalen tem ente in favore dei soci A 1 verso soci Ricavi delle vendite e d elle prestazioni = = X % = X% Totale A1 2) attività svolta prevalen tem ente avvalendosi delle prestazio ni lavora tive dei soci B 9 verso soci Costo del lavoro = = Y % = Y % To tale B 9 3) attività svolta prevalen tem ente avvalendosi degli apporti dei soci B6 conferiti dai soci Costo dei beni conferiti = = W % = W % To tale B 6 B7 ricevuti d ai soci Costo della prestazione di servizi ricevuti = = K % = K % To tale B 7 4) attività svo lta realizzando contestualmente più tipi di scam bio mu tualistico Determ inazione dell'eventuale m edia ponderata per la condizio ne di p revalenza: (A 1*X % )+(B 9*Y % )+(B 6*W % )+(B 7*K % ) (A1 soci + B9 soci + B 6 soci + B 7 soci) = = Z% =Z% A1 + B 9 + B 6 +B7 A1 + B 9 + B 6 +B 7 N.B.) - a) co mpilare solo la parte relativa alla tipologia di scam bio m utualistico realizzata dalla cooperativa. - b) solo in caso di cooperative che realizzino contestualm ente più tipologie di scam bio m utualistico com pilare i relativi punti e determ inare la m edia ponderata. - c) la prevalenza è verificata se i risultato finale è m aggiore del 5 0% 12

13 COS E, PERTANTO, LA PREVALENZA?????? 13

14 Tipologia Tassazione degli utili nelle CMP 10% quota utili a riserva legale tassata (art. 6, c.1, D.L. 63/02) Quota minima tassata su totale utili netti (art.1, c. da 460 a 464, L. 311/04) Totale utili tassati IMPOSTA Totale utili detassati Agricole 3% 20% 23% (1) % Consumo 3% 65% 68% % Sociali 3% 0 3%(2) % Altre (P.L., Servizi, ) 3% 40% 43% % Banche di Credito coop. 7% 27% 34% % (1) 20% per le coop. agricole a cui si applica l art. 10, del DPR 601/1972. VEDI INFRA (2)0 o 1,5% per le coop sociali a cui si applica l art. 11 DPR 601/1972. VEDI INFRA 14 CMNP : quota tassata 70% ires VEDI INFRA

15 15

16 CATEGORIE ALBO COOPERATIVE CONSUMO PRODUZIONE LAVORO AGRICOLE EDILIZIE DI ABITAZIONE TRASPORTO PESCA DETTAGLIANTI COOPERATIVE SOCIALI CONSORZI FRA COOPERATIVE

17 COOP-SRL oppure COOP-SPA 17 Numero soci Attivo patrimoniale Persone fisiche/giuridic he Forma adottabile Da 3 a9 qualsiasi Solo fisiche srl Da 9 a 19 qualsiasi Fisiche/giuridiche srl o spa Più di 19 Fino a 1 mln/ Fisiche/giuridiche srl o spa Più di 19 Più di 1 mln/ Fisiche/giuridiche spa

18 Chi comanda in coop? Chi amministra? Chi controlla? 18

19 Organi sociali ( SISTEMA TRADIZIONALE) 19 Assemblea dei soci Consiglio d amministrazione Amministratore unico Collegio sindacale Revisore legale dei conti

20 20 DOVE E STABILITO?

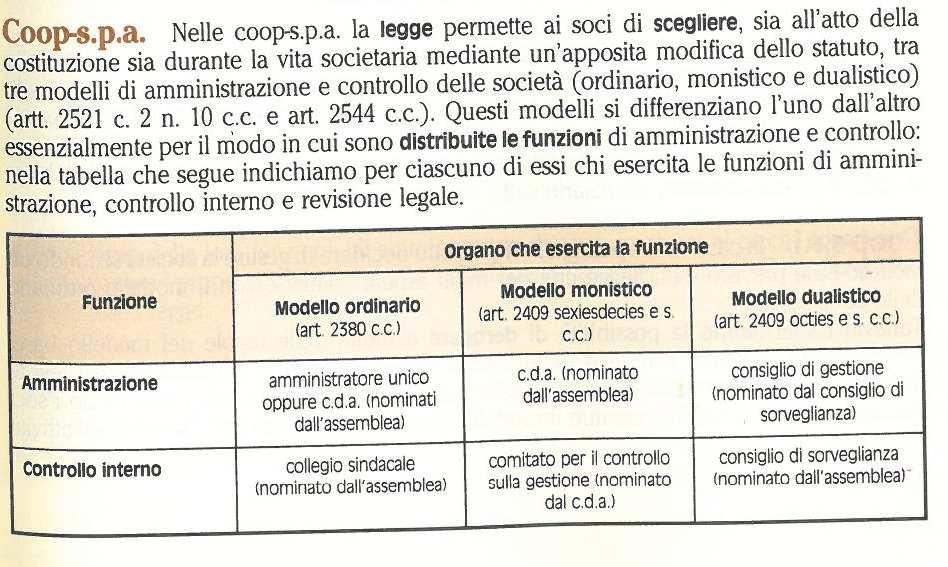

21 CODICE CIVILE Art 2538 e segg Codice Civile ASSEMBLEA Art 2542 C.C. Consiglio di amministrazione Art 2543 C.C. Organo di controllo Art 2544 C.C. Sistemi di amministrazione 21

22 ESEMPIO 22

23 23

24 24

25 Atto costitutivo, Statuto, Regolamenti 25

26 26

27 Assemblea dei soci Può essere ordinaria o straordinaria, a seconda degli argomenti posti all ordine del giorno Deve essere convocata almeno una volta all anno entro 120/180 giorni dalla chiusura dell esercizio sociale (approvazione del bilancio) È convocata dagli amministratori Elegge l organo amministrativo e l organo di controllo Approva il bilancio d esercizio e la destinazione dell utile Approva regolamenti e modifiche allo statuto 27

28 Assemblea dei soci 28 Ogni socio persona fisica ha diritto a 1 voto qualunque sia il numero delle azioni possedute o il valore della quota (principio una testa un voto) soci persone giuridiche max5 voti soci finanziatori max 1/3 voti presenti

29 Consiglio di amministrazione 29 è composto in maggioranza da soci cooperatori Non soci max49% Rappresentanti soci finanziatori max 1/3 resta in carica max 3 esercizi (rieleggibili) ha il compito di gestire l'impresa, secondo l'indirizzo strategico determinato dall assemblea dei soci e nei limiti fissati dallo statuto all interno del cdaviene eletto il Presidenteche ha la rappresentanza legale della società (vicepresidente; amministratore delegato) redige il bilancio

30 Amministratore unico 30 In luogo del consiglio di amministrazione (in special modo nelle coop-srl), può essere nominato un amministratore unicoche deve essere obbligatoriamente socio.

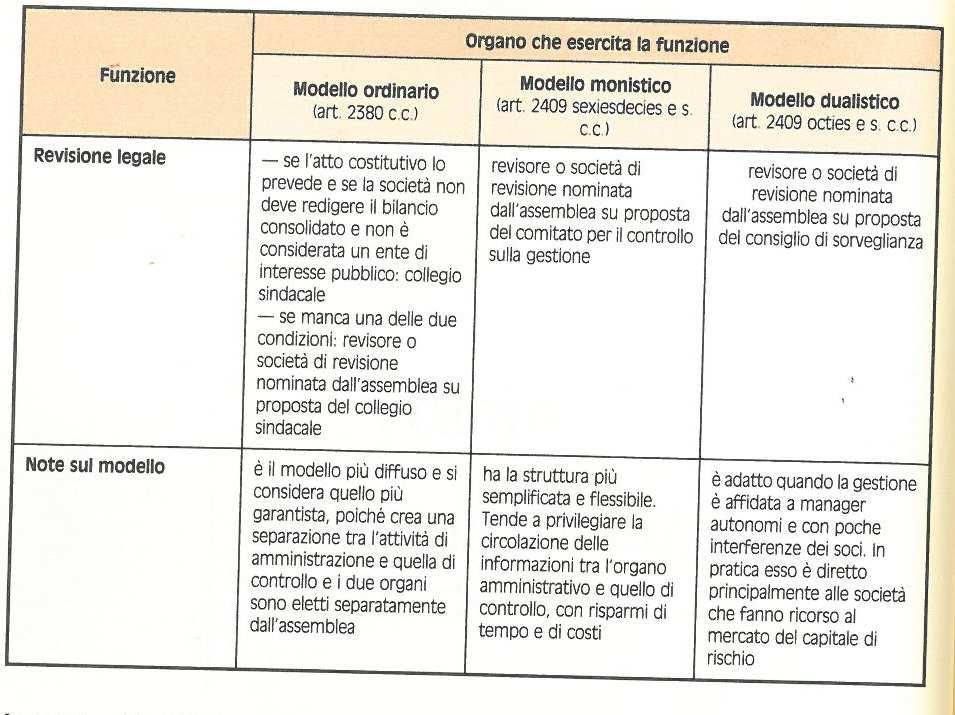

31 Collegio Sindacale È composto da tre membri effettivi e due supplenti Vigila su: osservanza della legge e dello statuto rispetto dei principi di corretta amministrazione (adeguatezza assetto organizzativo, amministrativo e contabile, rispetto dello scopo mutualistico) È obbligatorio solo se si superano precisi limiti dimensionali Coop-spa( 2543 CCche rinvia al 2477 CC ) collegio sindacale Coop-srl sindaco unico 2477 cc 3 c:la nomina dell'organo di controllo o del revisore è obbligatoria se la società: a) è tenuta alla redazione del bilancio consolidato; b) controlla una società obbligata alla revisione legale dei conti; c) per due esercizi consecutivi ha superato due dei limiti indicati dal primo comma dell'articolo bis. Articolo 2435 Bis :Bilancio in forma abbreviata Le società, che non abbiano emesso titoli negoziati in mercati regolamentati, possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti: 1) totale dell'attivo dello stato patrimoniale: euro;(3) 2) ricavi delle vendite e delle prestazioni: euro; (4) 3) dipendenti occupati in media durante l'esercizio: 50 unità.

32 Revisione legale dei conti Può essere affidata al Collegio Sindacale oppure a un Revisore estero o a una Società di revisione Nelle coop-spaè sempreobbligatorio nominare il revisore legale dei conti 32 Funzioni del revisore legale dei conti: verifica nel corso dell esercizio della regolare tenuta della contabilità sociale e della corretta rilevazione nelle scritture contabili dei fatti di gestione verifica se il bilancio di esercizio e, ove redatto, il bilancio consolidato corrispondano alle risultanze delle scritture contabili e degli accertamenti eseguiti e se sono conformi alle norme che li disciplinano esprime con apposita relazione un giudizio sul bilancio di esercizio e sul bilancio consolidato, ove redatto

33 Vigilanza e controlli pubblici 33 le cooperative di maggiori dimensioni sono obbligate a sottoporsi alla certificazione di bilancio (L.59/92) tutte le cooperative sono sottoposte alla revisione ministeriale effettuata da funzionari designati dalle Associazioni cooperative (Legacoop per i propri associati) o direttamente dal Ministero dello Sviluppo Economico per le cooperative non associate a centrali cooperative, con frequenza annuale o biennale in relazione principalmente alle dimensioni della cooperativa

34 TRA I CONTROLLI ESOGENI 34

35 Costituire una cooperativa 35 ATTO COSTITUTIVO e STATUTO La cooperativa deve costituirsi per atto pubblico redatto dal Notaio ISCRIZIONE AL REGISTRO IMPRESE L atto costitutivo viene depositato, a cura del notaio, presso il Registro imprese nella cui circoscrizione è stabilita la sede legale ISCRIZIONE ALL ALBO DELLE COOPERATIVE L iscrizione è obbligatoria per tutte le cooperative indipendentemente che siano prevalenti o non prevalenti. L albo è tenuto presso il Ministero dello Sviluppo Economico

36 Raffronto fra diverse forme societarie 36 SNC SPA SRL COOP SCOPO lucrativo lucrativo lucrativo mutualistico RESPONSABILITA DEI SOCI PER LE OBBLIGAZIONI SOCIALI personale e illimitata limitata al capitale sottoscritto limitata al capitale sottoscritto limitata al capitale sottoscritto CAPITALE SOCIALE RIPARTIZIONE UTILI Congruo Variabile quota min. 25 In proporzione ai conferimenti In proporzione alle azioni In proporzione alle quote limitata

37 Raffronto fra diverse forme societarie SNC SPA SRL COOP PATRIMONIO In caso di scioglimento il patrimonio viene ripartito fra i soci TRATTAMENTO FISCALE 37 In caso di scioglimento obbligo di devoluzione Tassazione ordinaria IRES sul 20-30% dell utile percmpe sul 70% dell utile per CMNP. IRAP ordinaria.

38 Raffronto fra diverse forme societarie DIRITTO DI VOTO GOVERNANCE L amministra zione spetta ai soci e può essere disgiuntiva o congiuntiva 38 SNC SPA SRL COOP in proporzione al numero delle azioni Modello tradizionale (assemblea, cda, collegio sindacale) Modello dualistico o monistico in proporzione allaquota sociale Assemblea dei socie organo amminstrativo Organo di controllo monocratico, obbligatorio solo nei casi previsti dalla legge. Ogni socio ha diritto ad un voto, indipendente mente dalla partecipazione detenuta Coop-spa Coop-srl

39 La cooperativa è una impresa che mette al centro la persona (scopo mutualistico) in cui l accumulazione del capitale è destinata ad essere reinvestita nell azienda (indivisibilità delle riserve), i soci sono suoi gestori e il patrimonio è affidato a nuove generazioni di soci (intergenerazionalità) che vede la partecipazione attiva alle decisioni imprenditoriali dei soci che sono tutti coinvolti in maniera paritaria sulle scelte dell impresa (gestione democratica una testa, un voto) non ci sono padroni della cooperativa in cui le cariche societarie sono ricoperte in maggioranza dai soci cooperatori 39 La cooperazione è quindi uno strumento efficace per la realizzazione di una nuova idea imprenditoriale

40 Destinazione degli utili 40 Ogni anno una parte degli utili (30%) deve essere destinata a riserva indivisibile In questo modo viene favorito il rafforzamento patrimoniale della cooperativa Le cooperative destinano il 3% degli utili ai fondi mutualistici per la promozione e lo sviluppo della cooperazione (mutualità esterna)

41 41

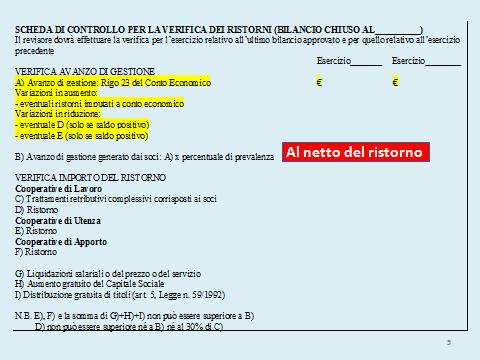

42 Il ristorno 42 Rappresenta quella quota di avanzo della gestione che può essere distribuita ai soci quale remunerazione del vantaggio derivante dallo scambio mutualistico. Viene stabilito in proporzione alla quantità e qualità degli scambi mutualistici che i soci hanno intrattenuto con la cooperativa nel corso dell'esercizio. Può consistere: in un'integrazione dei salari (nel caso delle cooperative di lavoro), che non può superare il 30% dei salari correnti; in un rimborso di costi o aumento di ricavi dell attività svolta al socio. Il ristorno ai soci può essere erogato in forma liquida oppure mediante aumento del capitale sociale o emissione di strumenti finanziari

43 43

44 44 Quale è l atto principale di un azienda? ( e non solo )

45 Aiutino? 45 45

46 BILANCIO Art 2424 e segg C.C. 46

47 SCHEMA DI STATO PATRIMONIALE 2424 CC ATTIVO A) Crediti v/soci B) Immobilizzazioni C) Attivo circolante D) Ratei e risconti attivi PASSIVO A) Patrimonio netto B) Fondi per rischi e oneri C) Fondo TFR e altri D) Debiti vari E) Ratei e risconti passivi

48 SCHEMA DI CONTO ECONOMICO 2425CC A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione (A-B) C) Proventi e oneri finanziari D) Rettifiche di valore di attività finanziarie E) Proventi e oneri straordinari Risultato prima delle imposte (A-B+/-C+/-D+/-E) Imposte dell esercizio Utile (perdita) d esercizio

49 Nuovi Principi Contabili Nazionali a decorrere dai bilanci OIC 9 Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali OIC 10 Rendiconto finanziario OIC 12 Composizione e schemi del bilancio d esercizio OIC 15 Crediti OIC 16 Immobilizzazioni materiali OIC 19 Debiti OIC 23 Lavori in corso su ordinazione OIC 24 Immobilizzi immateriali OIC 25 Imposte sul reddito OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, eventi e perazioni straordinarie, fatti intervenuti dopo la chiusura dell esercizio

50 Il rendiconto finanziario 50

51 OIC 10 - Il Rendiconto finanziario le categorie dei flussi 51 I singoli flussi finanziari sono presentati distintamente nelle seguenti categorie: A. gestione reddituale (i flussi derivano dalla acquisizione, produzione e distribuzione di beni e dalla fornitura di servizi e gli altri flussi non ricompresi nell attività di investimento e di finanziamento); B. attività di investimento (i flussi derivano dall acquisto e dalla vendita delle immobilizzazioni materiali, immateriali e finanziarie e delle attività finanziarie non immobilizzate); C. attività di finanziamento (i flussi derivano dall'ottenimento o dalla restituzione di disponibilità liquide sotto forma di capitale di rischio o di capitale di debito). E stato inserito il generale divieto di compensazione tra flussi finanziari.

52 Materia in continua evoluzione Nuovo bilancio in forma abbreviata: cosa cambia dal 2016? 52 Dal 2016 nuovo bilancio in forma abbreviata previsto dall'articolo 2435-bis: la norma del codice civile subirà importanti modifiche per effetto del recepimento della direttiva contabile 34/13. Ecco tutte le novità. Nuovo bilancio 2016 in arrivo per le società che rientrano nei limiti previsti dall articolo 2435 bisdel codice civile in materia di bilancio in forma abbreviata. Le novità sono tante e riguardano tutti e tre gli schemi obbligatori del bilancio di esercizio: stato patrimoniale, conto economico e nota integrativa. 1) totale dell'attivo dello stato patrimoniale: euro (1) ; 2) ricavi delle venditee delle prestazioni: euro (1) ; 3) dipendenti occupati in media durante l'esercizio: 50 unità. Nuovo bilancio in forma abbreviata 2016: le novità dello stato patrimoniale In ordine allo stato patrimonialela novità più rilevante è relativa alle immobilizzazioni immateriali e materiali: dovranno essere iscritte al lordo degli ammortamenti (come avviene nel bilancio in forma ordinaria). Rimane fermo l obbligo di indicare nella nota integrativa i movimenti delle immobilizzazioni. Nuovo bilancio in forma abbreviata 2016: le novità del conto economico In ordine al conto economico, invece, due sono le novità fondamentali: viene eliminata l area della gestione straordinaria; nell area della gestione finanziaria sono integrati i riferimenti alle voci che il codice civile consente di raggruppare. Nuovo bilancio in forma abbreviata 2016: le novità della nota integrativa Il recepimento della direttiva 2013/34/UE, a partire dal 1 gennaio 2016, introduce le novità più rilevanti in ordine alla redazione della nota integrativa.

53 Nuovo bilancio in forma abbreviata: cosa cambia dal 2016? Ecco le principali: il nuovo articolo 2435-bis enuncia in positivo le informazioni che devono essere inserite con riferimento all articolo 2427 sulla nota integrativa. La norma attuale, invece, enuncia in negativo le informazioni che è possibile omettere; la nuova nota integrativa dovrà contenere le informazioni relative a criteri di valutazione, movimenti delle immobilizzazioni, debiti di durata residua superiore ai cinque anni e debiti assistiti da garanzie reali su beni sociali, oneri finanziari imputati ai valori dell attivo, impegni, garanzie e passività potenziali, elementi di ricavo e costo straordinari, numero medio dei dipendenti, rapporti economici con amministratori e sindaci, operazioni con parti correlate, accordi fuori bilancio, strumenti finanziari derivati, fatti intervenuti dopo la chiusura dell esercizio e dati dell impresa controllante che redige il bilancio consolidato; in particolare i fatti intervenuti dopo la chiusura dell esercizio dovranno essere analiticamente descritti nella nota integrativa, mentre sino ad oggi la descrizione andava riportata nella relazione sulla gestione; si osservi poi come anche l indicazione in nota integrativa dei proventi e oneri straordinari è un altra novità introdotta dalla direttiva contabile 34/13. Resta ferma l applicazione al bilancio in forma abbreviata della c.d. conceptual frameworktheory, per cui continueranno a trovare applicazione le norme generali previste dagli articoli 2423 e ter del codice civile, oltre ad alcune previsioni specifiche già previste dagli articoli 2424 e

54 Nuovo bilancio in forma abbreviata: cosa cambia dal 2016? Nuovo bilancio in forma abbreviata 2016: attesa per la revisione dei principi contabili OIC Ovviamente il lavoro di aggiornamento dei commercialisti e dei revisori non finisce qui. Entro la fine del prossimo anno sono attese le modifiche OIC ai principi contabili nazionali prodromiche all entrata in vigore della nuova normativa. L attesa degli addetti ai lavori, oltre alla materia del bilancio in forma abbreviata, si concentra sul nuovo bilancio previsto per le microimpresee sulle nuove regole in tema di rendiconto finanziario. 54

55 55

LA GOVERNANCE NELLA SOCIETA

LA GOVERNANCE NELLA SOCIETA COOPERATIVA LUIGI MONARI RESPONSABILE UFFICIO FISCALE SOCIETARIO LEGACOOP REGGIO EMILIA Mercoledì 3 dicembre 2014 COSA E LA GOVERNANCE?? 2 ACCORDIAMOCI SU ALCUNI PASSAGGI FONDAMENTALI

LA GOVERNANCE NELLA SOCIETA COOPERATIVA LUIGI MONARI RESPONSABILE UFFICIO FISCALE SOCIETARIO LEGACOOP REGGIO EMILIA Mercoledì 3 dicembre 2014 COSA E LA GOVERNANCE?? 2 ACCORDIAMOCI SU ALCUNI PASSAGGI FONDAMENTALI

Luigi Monari Ufficio Fiscale-Societario Legacoop Emilia Ovest

Luigi Monari Ufficio Fiscale-Societario Legacoop Emilia Ovest La governance nella società cooperativa Giovedì 19 gennaio 2017 Università degli studi di Modena e Reggio Emilia Presso Palazzo Dossetti Aula

Luigi Monari Ufficio Fiscale-Societario Legacoop Emilia Ovest La governance nella società cooperativa Giovedì 19 gennaio 2017 Università degli studi di Modena e Reggio Emilia Presso Palazzo Dossetti Aula

ELEMENTI DISTINTIVI E FONDANTI DELLA SOCIETÀ COOPERATIVA ASPETTI SOCIETARI

ELEMENTI DISTINTIVI E FONDANTI DELLA SOCIETÀ COOPERATIVA ASPETTI SOCIETARI DANIELA CERVI RESPONSABILE UFFICIO ECONOMICO FINANZIARIO LEGACOOP REGGIO EMILIA GIOVEDÌ 20 NOVEMBRE 2014 È un IMPRESA attività

ELEMENTI DISTINTIVI E FONDANTI DELLA SOCIETÀ COOPERATIVA ASPETTI SOCIETARI DANIELA CERVI RESPONSABILE UFFICIO ECONOMICO FINANZIARIO LEGACOOP REGGIO EMILIA GIOVEDÌ 20 NOVEMBRE 2014 È un IMPRESA attività

Daniela Cervi Resp.le area Economico-Finanziaria Legacoop Emilia Ovest

Daniela Cervi Resp.le area Economico-Finanziaria Legacoop Emilia Ovest Elementi distintivi e fondanti della cooperativa - aspetti societari Giovedì 1 dicembre 2016 Università degli studi di Modena e Reggio

Daniela Cervi Resp.le area Economico-Finanziaria Legacoop Emilia Ovest Elementi distintivi e fondanti della cooperativa - aspetti societari Giovedì 1 dicembre 2016 Università degli studi di Modena e Reggio

LUCCA UNITED SOCIETA' COOPERATIVA

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 02258270467 Numero Rea LU 210771 P.I. 02258270467 Capitale Sociale Euro 16.700 Forma giuridica Settore di attività prevalente

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 02258270467 Numero Rea LU 210771 P.I. 02258270467 Capitale Sociale Euro 16.700 Forma giuridica Settore di attività prevalente

OIC 10 RENDICONTO FINANZIARIO

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

Il bilancio in forma ordinaria

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Il duplice ruolo del Dottore Commercialista nel. processo di Revisione (ex dlgs 02/08/2002. n.220) delle società cooperative.

delle società cooperative.") dott.ssa Raffaella Carosella Il duplice ruolo del Dottore Commercialista nel processo di Revisione (ex dlgs 02/08/2002 n.220) delle società cooperative. Riferimenti essenziali sulla disciplina delle società

dott.ssa Raffaella Carosella Il duplice ruolo del Dottore Commercialista nel processo di Revisione (ex dlgs 02/08/2002 n.220) delle società cooperative. Riferimenti essenziali sulla disciplina delle società

D A N I E L A C E R V I R E S P O N S A B I L E U F F I C I O E C O N O M I C O F I N A N Z I A R I O L E G A C O O P R E G G I O E M I L I A

E LEMENTI D ISTINTIVI E FONDANTI D ELLA S OCIETÀ COOPERATIVA: D AL D IRITTO S OCIETARIO A LLE PECULIARITÀ F ISCALI E GESTIONALI D A N I E L A C E R V I R E S P O N S A B I L E U F F I C I O E C O N O M

E LEMENTI D ISTINTIVI E FONDANTI D ELLA S OCIETÀ COOPERATIVA: D AL D IRITTO S OCIETARIO A LLE PECULIARITÀ F ISCALI E GESTIONALI D A N I E L A C E R V I R E S P O N S A B I L E U F F I C I O E C O N O M

DIAMANTELL SRL. Bilancio di esercizio al Dati anagrafici. SOCIETA' A RESPONSABILITA' LIMITATA (SR) Società in liquidazione

Società in liquidazione") Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in 56031 BIENTINA (PI) PIAZZA V. EMANUELE II, 27/B Codice Fiscale 02099500502 Numero Rea PI 180818 P.I. 02099500502 Capitale Sociale Euro 20.000

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in 56031 BIENTINA (PI) PIAZZA V. EMANUELE II, 27/B Codice Fiscale 02099500502 Numero Rea PI 180818 P.I. 02099500502 Capitale Sociale Euro 20.000

Camera di Commercio Industria Artigianato e Agricoltura di GENOVA

Camera di Commercio Industria Artigianato e Agricoltura di GENOVA Registro Imprese - INFORMAZIONI SOCIETARIE AMIU BONIFICHE SOCIETA' PER AZIONI DATI ANAGRAFICI Indirizzo Sede legale GENOVA (GE) VIA GABRIELE

Camera di Commercio Industria Artigianato e Agricoltura di GENOVA Registro Imprese - INFORMAZIONI SOCIETARIE AMIU BONIFICHE SOCIETA' PER AZIONI DATI ANAGRAFICI Indirizzo Sede legale GENOVA (GE) VIA GABRIELE

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE. Il bilancio. ottobre / novembre 2016

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE Il bilancio ottobre / novembre 2016 1 Novità D.Lgs. 139/2015 sui bilanci 2016 Le principali novità

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE Il bilancio ottobre / novembre 2016 1 Novità D.Lgs. 139/2015 sui bilanci 2016 Le principali novità

1. NUOVO BILANCIO DI ESERCIZIO

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

LE COOPERATIVE. Possiamo classificare le cooperative anche in base alla loro attività così possiamo avere:

LE COOPERATIVE La cooperativa è una forma di società che ha uno scopo mutualistico, cioè è costituita per arrecare un reciproco vantaggio per i soci Secondo il codice civile (art. 2511) per costituire

LE COOPERATIVE La cooperativa è una forma di società che ha uno scopo mutualistico, cioè è costituita per arrecare un reciproco vantaggio per i soci Secondo il codice civile (art. 2511) per costituire

Il bilancio in forma abbreviata

Il bilancio in forma abbreviata Soggetti interessati Società di capitali Società di persone con soci società di capitali Che nel 1 esercizio, o, successivamente, per 2 esercizi consecutivi non hanno superato

Il bilancio in forma abbreviata Soggetti interessati Società di capitali Società di persone con soci società di capitali Che nel 1 esercizio, o, successivamente, per 2 esercizi consecutivi non hanno superato

FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO

Azienda Speciale FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO 31.12.2014 Revisore Carlo Ulisse Rossi Al Sig.Sindaco e ai Sig.ri Consiglieri del Comune di Lugnano in Teverina. Il sottoscritto

Azienda Speciale FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO 31.12.2014 Revisore Carlo Ulisse Rossi Al Sig.Sindaco e ai Sig.ri Consiglieri del Comune di Lugnano in Teverina. Il sottoscritto

Bilancio al 31/12/2015 STATO PATRIMONIALE

Sede legale: Palermo (PA) Piazza Marina, 61 Capitale sociale: 10.000,00 C.C.I.A.A. Palermo n R.E.A. 299506 - codice fiscale e p. IVA 06123820828 Bilancio al 31/12/2015 STATO PATRIMONIALE ATTIVO 31/12/2015

Sede legale: Palermo (PA) Piazza Marina, 61 Capitale sociale: 10.000,00 C.C.I.A.A. Palermo n R.E.A. 299506 - codice fiscale e p. IVA 06123820828 Bilancio al 31/12/2015 STATO PATRIMONIALE ATTIVO 31/12/2015

AMIATEL SRL. Nota integrativa abbreviata ex Art bis C.C. al bilancio chiuso il 31/12/2013

AMIATEL SRL Codice fiscale 01079000459 Partita iva 01079000459 VIALE D. ZACCAGNA 18-A - 54033 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 01079000459 Capitale Sociale 30.000,00

AMIATEL SRL Codice fiscale 01079000459 Partita iva 01079000459 VIALE D. ZACCAGNA 18-A - 54033 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 01079000459 Capitale Sociale 30.000,00

C.V.FamilyHolding S.r.l.

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

Sede in VIA MARSALA, BOLOGNA (BO) Bilancio Abbreviato al 31/12/2010

Bilancio Abbreviato al 31/12/2010") Reg. Imp. 01202580377 Rea 241016 CSAPSA SOCIETA' COOPERATIVA SOCIALE ISCRIZIONE ALBO SOCIETA COOPERATIVE N.: A115279 SEZIONE COOPERATIVE A MUTUALITA PREVALENTI DI DIRITTO CATEGORIA COOP. SOCIALI Sede in

Reg. Imp. 01202580377 Rea 241016 CSAPSA SOCIETA' COOPERATIVA SOCIALE ISCRIZIONE ALBO SOCIETA COOPERATIVE N.: A115279 SEZIONE COOPERATIVE A MUTUALITA PREVALENTI DI DIRITTO CATEGORIA COOP. SOCIALI Sede in

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

I PRINCIPI FONDANTI DELLA COOPERAZIONE: ASPETTI GIURIDICI E SOCIO-ECONOMICI

I PRINCIPI FONDANTI DELLA COOPERAZIONE: ASPETTI GIURIDICI E SOCIO-ECONOMICI INTRODUZIONE La intrapresa cooperativistica ha saputo coniugare in oltre un secolo di vita le sfide competitive e l innovazione

I PRINCIPI FONDANTI DELLA COOPERAZIONE: ASPETTI GIURIDICI E SOCIO-ECONOMICI INTRODUZIONE La intrapresa cooperativistica ha saputo coniugare in oltre un secolo di vita le sfide competitive e l innovazione

AMIATEL SRL. Nota integrativa abbreviata ex Art bis C.C. al bilancio chiuso il 31/12/2012

AMIATEL SRL Codice fiscale 179459 Partita iva 179459 VIALE D. ZACCAGNA 18-A - 5433 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 179459 Capitale Sociale 3., i.v. Nota integrativa

AMIATEL SRL Codice fiscale 179459 Partita iva 179459 VIALE D. ZACCAGNA 18-A - 5433 CARRARA MS Numero R.E.A. 111346 Registro Imprese di MASSA CARRARA n. 179459 Capitale Sociale 3., i.v. Nota integrativa

Bilancio al 31/12/2013 STATO PATRIMONIALE

Sede legale: Palermo (PA) Piazza Marina, 61 Capitale sociale: 10.000,00 C.C.I.A.A. Palermo n R.E.A. 299506 - codice fiscale e p. IVA 06123820828 Bilancio al 31/12/2013 STATO PATRIMONIALE ATTIVO 31/12/2013

Sede legale: Palermo (PA) Piazza Marina, 61 Capitale sociale: 10.000,00 C.C.I.A.A. Palermo n R.E.A. 299506 - codice fiscale e p. IVA 06123820828 Bilancio al 31/12/2013 STATO PATRIMONIALE ATTIVO 31/12/2013

COOP. PROVINCIALE SERVIZI SOCIETA COOP. SOCIALE Codice fiscale

COOPERATIVA PROVINCIALE SERVIZI - SOC. COOP. SOCIALE VIA PIAVE 39-31100 TREVISO (TV) Codice fiscale 00792090268 Partita iva 00792090268 Codice CCIAA TV Numero R.E.A 000000152891 Capitale Sociale 622960,00

COOPERATIVA PROVINCIALE SERVIZI - SOC. COOP. SOCIALE VIA PIAVE 39-31100 TREVISO (TV) Codice fiscale 00792090268 Partita iva 00792090268 Codice CCIAA TV Numero R.E.A 000000152891 Capitale Sociale 622960,00

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt comma 1 e 2447 c.c.

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 11 giugno 2014

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 11 giugno 2014

LO STATUTO DELLE SOCIETÀ COOPERATIVE. Dott. Romano MOSCONI

LO STATUTO DELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2511, CODICE CIVILE Articolo 2511 Codice Civile Società cooperative Le cooperative sono società a capitale variabile

LO STATUTO DELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2511, CODICE CIVILE Articolo 2511 Codice Civile Società cooperative Le cooperative sono società a capitale variabile

FONDAZIONE SERVIZI INTEGRATI GARDESANI

FONDAZIONE SERVIZI INTEGRATI GARDESANI BILANCIO D'ESERCIZIO DAL 01/01/2012 AL 31/12/2012 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. FONDAZIONE SERVIZI INTEGRATI GARDESANI Sede Legale:

FONDAZIONE SERVIZI INTEGRATI GARDESANI BILANCIO D'ESERCIZIO DAL 01/01/2012 AL 31/12/2012 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. FONDAZIONE SERVIZI INTEGRATI GARDESANI Sede Legale:

Schema di stato patrimoniale ai sensi dell art c.c.

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

L E S O C I E T À C O O P E R A T I V E C O O P E R A T I V E E M U T U A L I T À : D E F I N I Z I O N I

C O O P E R A T I V E E M U T U A L I T À : D E F I N I Z I O N I art. 45 Costituzione Relazione di accompagnamento al Codice civile la Repubblica riconosce la funzione sociale della cooperazione a carattere

C O O P E R A T I V E E M U T U A L I T À : D E F I N I Z I O N I art. 45 Costituzione Relazione di accompagnamento al Codice civile la Repubblica riconosce la funzione sociale della cooperazione a carattere

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

S.R.R.CATANIA AREA METROPOLITANA S.C.P.A

S.R.R.CATANIA AREA METROPOLITANA S.C.P.A Sede in PIAZZA DUOMO, 3 CATANIA (CT) Codice Fiscale 05103780879 - Numero Rea CT 343495 P.I.: 05103780879 Capitale Sociale Euro 120000.00 Forma giuridica: SOCIETA'

S.R.R.CATANIA AREA METROPOLITANA S.C.P.A Sede in PIAZZA DUOMO, 3 CATANIA (CT) Codice Fiscale 05103780879 - Numero Rea CT 343495 P.I.: 05103780879 Capitale Sociale Euro 120000.00 Forma giuridica: SOCIETA'

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Struttura dello Stato Patrimoniale S.P. e del Conto economico - CE (art. 2423-ter c.c.) Obbligo

LA DISCIPLINA DEL BILANCIO D ESERCIZIO 2. SCHEMI E STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Struttura dello Stato Patrimoniale S.P. e del Conto economico - CE (art. 2423-ter c.c.) Obbligo

LEADER SIENA SOC.CONS. A R.L. BILANCIO DI ESERCIZIO AL 31/12/2016

LEADER SIENA SOC.CONS. A R.L. Codice fiscale 00896770526 Partita iva 00896770526 VIA ADUA 19-53021 ABBADIA SAN SALVATORE SI Numero R.E.A 98805 Registro Imprese di SIENA n. 00896770526 Capitale Sociale

LEADER SIENA SOC.CONS. A R.L. Codice fiscale 00896770526 Partita iva 00896770526 VIA ADUA 19-53021 ABBADIA SAN SALVATORE SI Numero R.E.A 98805 Registro Imprese di SIENA n. 00896770526 Capitale Sociale

IO SORRIDO SRL. Bilancio di esercizio al Dati anagrafici. SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione

IO SORRIDO SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in BORGORICCO Codice Fiscale 04714810282 Numero Rea PADOVA 412416 P.I. 04714810282 Capitale Sociale Euro 10.000 i.v. Forma giuridica

IO SORRIDO SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in BORGORICCO Codice Fiscale 04714810282 Numero Rea PADOVA 412416 P.I. 04714810282 Capitale Sociale Euro 10.000 i.v. Forma giuridica

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Bilancio al 31/12/2012 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI. Tot. crediti verso soci per versamenti ancora dovuti (A) 0

CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI. Tot. crediti verso soci per versamenti ancora dovuti (A) 0") SINTESI S.R.L. a socio unico Sede legale: Palermo (PA) Piazza Marina, 61 Capitale sociale: 10.000,00 C.C.I.A.A. Palermo n R.E.A. 299506 - codice fiscale e p. IVA 06123820828 Bilancio al 31/12/2012 STATO

SINTESI S.R.L. a socio unico Sede legale: Palermo (PA) Piazza Marina, 61 Capitale sociale: 10.000,00 C.C.I.A.A. Palermo n R.E.A. 299506 - codice fiscale e p. IVA 06123820828 Bilancio al 31/12/2012 STATO

SEA s.p.a. Sede: via G. Unterveger nr Trento. Capitale sociale Euro = int.versato

SEA s.p.a. Sede: via G. Unterveger nr. 52 38121 Trento Capitale sociale Euro 1.000.000.= int.versato C.F. e iscrizione R.I. C.C.I.A.A. Trento 01268980222 R.E.A. 127744 Società per azioni a socio unico

SEA s.p.a. Sede: via G. Unterveger nr. 52 38121 Trento Capitale sociale Euro 1.000.000.= int.versato C.F. e iscrizione R.I. C.C.I.A.A. Trento 01268980222 R.E.A. 127744 Società per azioni a socio unico

GLI SCHEMI DI BILANCIO IN ITALIA

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016

Piercarlo Bausola (Commercialista in Torino) Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016 1 La Direttiva 2013/34/UE ed il D.Lgs. n. 139/2015 Direttiva 2013/34/UE Recepimento

Piercarlo Bausola (Commercialista in Torino) Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016 1 La Direttiva 2013/34/UE ed il D.Lgs. n. 139/2015 Direttiva 2013/34/UE Recepimento

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015 Il presente Bilancio è stato redatto in osservanza delle norme introdotte dal D.Lgs 127/91 e conformità della Raccomandazione elaborata dal

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015 Il presente Bilancio è stato redatto in osservanza delle norme introdotte dal D.Lgs 127/91 e conformità della Raccomandazione elaborata dal

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n Firenze. Iscritta nel Registro delle Imprese di Firenze al n

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

ANCI LOMBARDIA. Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art bis c.c.

LOMBARDIA Sede in MILANO - Piazza Duomo n.21 Codice Fiscale : 80160390151 Partita IVA: 04875270961 Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art. 2435

LOMBARDIA Sede in MILANO - Piazza Duomo n.21 Codice Fiscale : 80160390151 Partita IVA: 04875270961 Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art. 2435

ALFA SpA. Bilancio al DATI ANAGRAFICI

Bilancio al 31-12-2015 DATI ANAGRAFICI Sede in Via Giacomo Leopardi n. 15 - MILANO Codice Fiscale 11537330158 Numero Rea MI 113085 P.I. 11537330158 Capitale Sociale Euro 46.000 i.v. Forma giuridica SPA

Bilancio al 31-12-2015 DATI ANAGRAFICI Sede in Via Giacomo Leopardi n. 15 - MILANO Codice Fiscale 11537330158 Numero Rea MI 113085 P.I. 11537330158 Capitale Sociale Euro 46.000 i.v. Forma giuridica SPA

ASSOCIAZIONE RICCIONE TEATRO

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici Codice Fiscale 01710240407 Numero Rea RN 000000000000 P.I. 01710240407 Capitale Sociale Euro 0 Forma giuridica Settore di attività prevalente

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici Codice Fiscale 01710240407 Numero Rea RN 000000000000 P.I. 01710240407 Capitale Sociale Euro 0 Forma giuridica Settore di attività prevalente

Esercizio 2012 Denominazione COGES SPA Codice Fiscale Forma giuridica Società per azioni Tipo bilancio di esercizio CONTO ECONOMICO

Esercizio 2012 Denominazione COGES SPA Codice Fiscale 02987620172 Forma giuridica Società per azioni Tipo bilancio di esercizio CONTO ECONOMICO A) VALORE DELLA PRODUZIONE 3.782.006 A.1 - Ricavi delle vendite

Esercizio 2012 Denominazione COGES SPA Codice Fiscale 02987620172 Forma giuridica Società per azioni Tipo bilancio di esercizio CONTO ECONOMICO A) VALORE DELLA PRODUZIONE 3.782.006 A.1 - Ricavi delle vendite

STRATEGY INNOVATION SRL

STRATEGY INNOVATION SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in DORSODURO - CA' FOSCARI 3246 VENEZIA VE Codice Fiscale 04323680274 Numero Rea VE 401230 P.I. 04323680274 Capitale Sociale

STRATEGY INNOVATION SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in DORSODURO - CA' FOSCARI 3246 VENEZIA VE Codice Fiscale 04323680274 Numero Rea VE 401230 P.I. 04323680274 Capitale Sociale

MODELLO 2A PROGETTO DI SVILUPPO IMPRENDITORIALE PER L INSERIMENTO LAVORATIVO DI PERSONE SVANTAGGIATE IN IMPRESE SOCIALI O ALTRE FORME SOCIETARIE

UNIONE EUROPEA FONDO SOCIALE EUROPEO MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE REGIONE AUTONOMA DELLA SARDEGNA Assessorato del Lavoro, Formazione Professionale, Cooperazione e Sicurezza Sociale Coesione

UNIONE EUROPEA FONDO SOCIALE EUROPEO MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE REGIONE AUTONOMA DELLA SARDEGNA Assessorato del Lavoro, Formazione Professionale, Cooperazione e Sicurezza Sociale Coesione

CAPUT LIBERUM SRL -SOCIETA' UNIPERSONALE

CAPUT LIBERUM SRL -SOCIETA' UNIPERSONALE Sede in PIAZZA DEL CAVATORE, 1 57031 CAPOLIVERI Codice Fiscale 01425010491 - Numero Rea LI 126795 P.I.: 01425010491 Capitale Sociale Euro 79.300 i.v. Forma giuridica:

CAPUT LIBERUM SRL -SOCIETA' UNIPERSONALE Sede in PIAZZA DEL CAVATORE, 1 57031 CAPOLIVERI Codice Fiscale 01425010491 - Numero Rea LI 126795 P.I.: 01425010491 Capitale Sociale Euro 79.300 i.v. Forma giuridica:

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016. Codice Fiscale P.I Capitale Sociale Euro

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016 Dati Anagrafici Sede in PISA Codice Fiscale 02031380500 Numero Rea PI-175320 P.I. 02031380500 Capitale Sociale Euro 18.475.435,00 Forma

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016 Dati Anagrafici Sede in PISA Codice Fiscale 02031380500 Numero Rea PI-175320 P.I. 02031380500 Capitale Sociale Euro 18.475.435,00 Forma

Rendiconto finanziario

RENDICONTO FINANZIARIO 113 114 Rendiconto finanziario Sulla base del Principio Contabile OIC 10, si allega alla Nota Integrativa, il Rendiconto Finanziario, le cui indicazioni sostituiscono quelle previste

RENDICONTO FINANZIARIO 113 114 Rendiconto finanziario Sulla base del Principio Contabile OIC 10, si allega alla Nota Integrativa, il Rendiconto Finanziario, le cui indicazioni sostituiscono quelle previste

Il bilancio aziendale. Ferdinando Vassallo

Il bilancio aziendale Ferdinando Vassallo Introduzione Impresa=Generatore di beni e servizi Altre imprese Mercato Obiettivi: creare valore ottenere un soddisfacente livello di profitto F.Vassallo 2 Schematizzazione

Il bilancio aziendale Ferdinando Vassallo Introduzione Impresa=Generatore di beni e servizi Altre imprese Mercato Obiettivi: creare valore ottenere un soddisfacente livello di profitto F.Vassallo 2 Schematizzazione

Situazione Patrimoniale al 31 dicembre 2012 redatta ai sensi e per gli effetti dagli artt comma 1 e 2447 c.c.

Situazione Patrimoniale al 31 dicembre 2012 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 5 aprile 2013

Situazione Patrimoniale al 31 dicembre 2012 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 5 aprile 2013

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre 2010 di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali con sede legale in Terni Via Armellini, 1 c.f. ed iscrizione al R.I.:

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre 2010 di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali con sede legale in Terni Via Armellini, 1 c.f. ed iscrizione al R.I.:

R&A. Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A

Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A STUDIO TRIBUTARIO ASSOCIATO Torino, 24 novembre 2005 Le società: tratti comuni

Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A STUDIO TRIBUTARIO ASSOCIATO Torino, 24 novembre 2005 Le società: tratti comuni

CONSORZIO RADIOLABS. Bilancio al 2014 Gli importi presenti sono espressi in Euro

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

FONDAZIONE GUALTIERO SARTI. Nota Integrativa al bilancio chiuso al 31/12/2007 redatta in forma abbreviata ai sensi dell'art bis c.c.

FONDAZIONE GUALTIERO SARTI VIA DEL COLLEGIO N. 17 PATRIMONIO 1.810.000,00 CODICE FISCALE N. 90084700567 Nota Integrativa al bilancio chiuso al 31/12/2007 redatta in forma abbreviata ai sensi dell'art.

FONDAZIONE GUALTIERO SARTI VIA DEL COLLEGIO N. 17 PATRIMONIO 1.810.000,00 CODICE FISCALE N. 90084700567 Nota Integrativa al bilancio chiuso al 31/12/2007 redatta in forma abbreviata ai sensi dell'art.

LESS ONLUS. Bilancio al 31/12/2013

LESS ONLUS Sede in NAPOLI - via VIA ENRICO ALVINO, 130 Capitale Sociale versato Euro 516,46 Iscritto alla C.C.I.A.A. di NAPOLI Codice Fiscale e N. iscrizione Registro Imprese 94195150639 Partita IVA: 05478121212

LESS ONLUS Sede in NAPOLI - via VIA ENRICO ALVINO, 130 Capitale Sociale versato Euro 516,46 Iscritto alla C.C.I.A.A. di NAPOLI Codice Fiscale e N. iscrizione Registro Imprese 94195150639 Partita IVA: 05478121212

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA ROSA LOMBARDI, PhD DOCENTE DI RAGIONERIA E BUSINESS PLAN Dottore Commercialista - Revisore legale DIP. DIRITTO ED ECONOMIA DELLE ATTIVITA PRODUTTIVE

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA ROSA LOMBARDI, PhD DOCENTE DI RAGIONERIA E BUSINESS PLAN Dottore Commercialista - Revisore legale DIP. DIRITTO ED ECONOMIA DELLE ATTIVITA PRODUTTIVE

De Longhi Clima S.p.A.

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

TERRABASE SOCIETA' COOPERATIVA SOCIALE

TERRABASE SOCIETA' COOPERATIVA SOCIALE Sede in VIA CIPRO, 16/V - VICENZA (VI) Codice Fiscale 03497880249 - Rea VICENZA P.I.: 03497880249 Capitale Sociale Euro Forma giuridica: Societa' cooperative Numero

TERRABASE SOCIETA' COOPERATIVA SOCIALE Sede in VIA CIPRO, 16/V - VICENZA (VI) Codice Fiscale 03497880249 - Rea VICENZA P.I.: 03497880249 Capitale Sociale Euro Forma giuridica: Societa' cooperative Numero

MAG ROMA SOCIETA' COOPERATIVA. Nota Integrativa al bilancio chiuso al 31/12/2005 Redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

Sede in ROMA - VIA LUIGI MONTUORI, 5 Capitale Sociale sottoscritto Euro 5.450,00 Registro Imprese di Roma Codice Fiscale e n. iscrizione Registro Imprese: 08725611001 Partita IVA: 08725611001 n. Rea: 1116542

Sede in ROMA - VIA LUIGI MONTUORI, 5 Capitale Sociale sottoscritto Euro 5.450,00 Registro Imprese di Roma Codice Fiscale e n. iscrizione Registro Imprese: 08725611001 Partita IVA: 08725611001 n. Rea: 1116542

2. La società cooperativa

2. La società cooperativa 2.1 I principi normativi 2.1.1 LA SOCIETA' COOPERATIVA La cooperativa è una società (cioè un'impresa formata da più persone) caratterizzata dallo scopo mutualistico; (art. 2511

2. La società cooperativa 2.1 I principi normativi 2.1.1 LA SOCIETA' COOPERATIVA La cooperativa è una società (cioè un'impresa formata da più persone) caratterizzata dallo scopo mutualistico; (art. 2511

IL MOSAICO SOCIETA' COOPERATIVA SOCIALE A.R.L.

IL MOSAICO SOCIETA' COOPERATIVA SOCIALE A.R.L. Sede in STRADA STATALE PASUBIO, 146 - VICENZA (VI) Codice Fiscale 02297620243 - Rea VICENZA 221022 P.I.: 02297620243 Capitale Sociale Euro Forma giuridica:

IL MOSAICO SOCIETA' COOPERATIVA SOCIALE A.R.L. Sede in STRADA STATALE PASUBIO, 146 - VICENZA (VI) Codice Fiscale 02297620243 - Rea VICENZA 221022 P.I.: 02297620243 Capitale Sociale Euro Forma giuridica:

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Bilancio Abbreviato al 31/12/2012

Denominazione: COOPERATIVA SOCIALE GAMBERINA ONLUS Sede: VIA CORNICIONE 2 20083 GAGGIANO (MI) Capitale Sociale: 0,00 Capitale Sociale Interamente Versato: NO Codice CCIAA: MI Partita IVA: 12832350156 Codice

Denominazione: COOPERATIVA SOCIALE GAMBERINA ONLUS Sede: VIA CORNICIONE 2 20083 GAGGIANO (MI) Capitale Sociale: 0,00 Capitale Sociale Interamente Versato: NO Codice CCIAA: MI Partita IVA: 12832350156 Codice

Come creare una società cooperativa Giovedì 01 Dicembre :57

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove. Una società

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove. Una società

Informazioni societarie

Camera di Commercio Industria Artigianato e Agricoltura di ANCONA Informazioni societarie AGRICOM S.R.L. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA CON UNICO SOCIO Sede legale: FABRIANO (AN)

Camera di Commercio Industria Artigianato e Agricoltura di ANCONA Informazioni societarie AGRICOM S.R.L. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA CON UNICO SOCIO Sede legale: FABRIANO (AN)

HOTEL PARCO DEI PRINCIPI S.R.L. UNIPERSONALE

HOTEL PARCO DEI PRINCIPI S.R.L. UNIPERSONALE Sede in LUNGOMARE DE GASPERI 70 GROTTAMMARE AP Codice Fiscale 01151770441 - Rea AP 116073 P.I.: 01151770441 Capitale Sociale Euro 26000 i.v. Forma giuridica:

HOTEL PARCO DEI PRINCIPI S.R.L. UNIPERSONALE Sede in LUNGOMARE DE GASPERI 70 GROTTAMMARE AP Codice Fiscale 01151770441 - Rea AP 116073 P.I.: 01151770441 Capitale Sociale Euro 26000 i.v. Forma giuridica:

Costituzione e successivi adempimenti Venerdì 03 Aprile :47

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove (con la

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove (con la

PICENO GAS VENDITA S.R.L.

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

CONSORZIO MATRIS. Bilancio al DATI ANAGRAFICI. Gli importi presenti sono espressi in Euro

Bilancio al 31-12-2015 DATI ANAGRAFICI Sede in Roma - Via di Castel Romano n. 100 Codice Fiscale 08517961002 Numero Rea RM - 1100864 P.I. 08517961002 Capitale Sociale Euro 22.500 i.v. Forma giuridica consorzio

Bilancio al 31-12-2015 DATI ANAGRAFICI Sede in Roma - Via di Castel Romano n. 100 Codice Fiscale 08517961002 Numero Rea RM - 1100864 P.I. 08517961002 Capitale Sociale Euro 22.500 i.v. Forma giuridica consorzio

MONTAGNA VICENTINA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

2 Totale immobilizzazioni finanziarie 400 Totale immobilizzazioni (B) C) Attivo circolante I - Rimanenze Totale rimanenze II - Crediti

C) Attivo circolante I - Rimanenze Totale rimanenze II - Crediti") 1 BILANCIO ABBREVIATO Informazioni generali sull'impresa denominazione: TERME PREISTORICHE S.R.L. sede: MONTEGROTTO TERME capitale sociale: 100000 capitale sociale interamente versato: Sì codice CCIAA:

1 BILANCIO ABBREVIATO Informazioni generali sull'impresa denominazione: TERME PREISTORICHE S.R.L. sede: MONTEGROTTO TERME capitale sociale: 100000 capitale sociale interamente versato: Sì codice CCIAA:

PRINCIPIO CONTABILE OIC 12 - ESEMPIO

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

ISTITUTO DI MEDICINA SOLIDALE ONLUS

ISTITUTO DI MEDICINA SOLIDALE ONLUS Sede in ROMA VIA ESPERIDE 43 Capitale sociale Euro di cui Euro versati Registro Imprese di n. 07681931007 - Codice fiscale 07681931007 R.E.A. di n. - Partita IVA 07681931007

ISTITUTO DI MEDICINA SOLIDALE ONLUS Sede in ROMA VIA ESPERIDE 43 Capitale sociale Euro di cui Euro versati Registro Imprese di n. 07681931007 - Codice fiscale 07681931007 R.E.A. di n. - Partita IVA 07681931007

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL Sede in Via della Salute 14 BOLOGNA BO Codice Fiscale 03326931205 - Rea BO 510412 P.I.: 03326931205 Capitale Sociale Euro 4600000 i.v. Forma giuridica:

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL Sede in Via della Salute 14 BOLOGNA BO Codice Fiscale 03326931205 - Rea BO 510412 P.I.: 03326931205 Capitale Sociale Euro 4600000 i.v. Forma giuridica:

CONSORZIO DI TUTELA DELLA ARANCIA ROSSA DI SICILIA IGP

CONSORZIO DI TUTELA DELLA ARANCIA ROSSA DI SICILIA IGP Sede in VIA SAN GIUSEPPE LA RENA N.30/B CATANIA CT Codice Fiscale 03510280872 - Numero Rea CT 239366 Capitale Sociale Euro - Forma giuridica: CONSORZIO

CONSORZIO DI TUTELA DELLA ARANCIA ROSSA DI SICILIA IGP Sede in VIA SAN GIUSEPPE LA RENA N.30/B CATANIA CT Codice Fiscale 03510280872 - Numero Rea CT 239366 Capitale Sociale Euro - Forma giuridica: CONSORZIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

S.R.R.CATANIA AREA METROPOLITANA S.C.P.A

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in PIAZZA DUOMO, 3 CATANIA (CT) Codice Fiscale 05103780879 Numero Rea CT 343495 P.I. 05103780879 Capitale Sociale Euro 120000.00 Forma giuridica

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in PIAZZA DUOMO, 3 CATANIA (CT) Codice Fiscale 05103780879 Numero Rea CT 343495 P.I. 05103780879 Capitale Sociale Euro 120000.00 Forma giuridica

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

Camera di Commercio Industria Artigianato e Agricoltura di MILANO

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA COLICO 21 CAP 20158 Indirizzo PEC chili-tv@legalmail.it

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA COLICO 21 CAP 20158 Indirizzo PEC chili-tv@legalmail.it

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE. Bilancio al 31/12/2013

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 64.700, di cui versato Euro 40.150 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 64.700, di cui versato Euro 40.150 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291

EDIFICATRICE UGUAGLIANZA Società Cooperativa ISCRIZIONE ALBO COOP. E MUT. PREVALENTE AL N CAT. EDILIZIA DI ABITAZIONE

EDIFICATRICE UGUAGLIANZA Società Cooperativa SEDE LEGALE IN PADERNO DUGNANO (MI)- VIA G. ROTONDI, 93 CAPITALE SOCIALE AL 31.12.2014 EURO 27.323 CODICE FISCALE: 03268360157 PARTITA IVA: 00746290964 REGISTRO

EDIFICATRICE UGUAGLIANZA Società Cooperativa SEDE LEGALE IN PADERNO DUGNANO (MI)- VIA G. ROTONDI, 93 CAPITALE SOCIALE AL 31.12.2014 EURO 27.323 CODICE FISCALE: 03268360157 PARTITA IVA: 00746290964 REGISTRO

CENTRO AGROALIMENTARE RIMINESE SPA. Bilancio annuale di previsione al 31/12/2016

Sede legale: Via Emilia Vecchia n. 75- RIMINI (RN) Registro Imprese C.c.i.a.a. di Rimini 02029410400 Capitale sociale: Euro 11.798.463,00 C.f. e P.iva.: 02029410400 CENTRO AGROALIMENTARE RIMINESE SPA Bilancio

Sede legale: Via Emilia Vecchia n. 75- RIMINI (RN) Registro Imprese C.c.i.a.a. di Rimini 02029410400 Capitale sociale: Euro 11.798.463,00 C.f. e P.iva.: 02029410400 CENTRO AGROALIMENTARE RIMINESE SPA Bilancio

LA LOCOMOTIVA Societa' Cooperativa Sociale a.r.l.

LA LOCOMOTIVA Societa' Cooperativa Sociale a.r.l. Sede in VIA GIOVANNI XXIII, 22/4 - COGOLLO DEL CENGIO (VI) Codice Fiscale 00916780240 - Rea VICENZA 239615 P.I.: 00916780240 Capitale Sociale Euro Forma

LA LOCOMOTIVA Societa' Cooperativa Sociale a.r.l. Sede in VIA GIOVANNI XXIII, 22/4 - COGOLLO DEL CENGIO (VI) Codice Fiscale 00916780240 - Rea VICENZA 239615 P.I.: 00916780240 Capitale Sociale Euro Forma

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. Stato patrimoniale in forma abbreviata. Dati anagrafici PRIMAVERA NUOVA

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici PRIMAVERA NUOVA Denominazione: COOP. SOCIALE ONLUS LAGO DI TOVEL, 16 - Sede: SCHIO (VI) Capitale Sociale: Capitale Sociale

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici PRIMAVERA NUOVA Denominazione: COOP. SOCIALE ONLUS LAGO DI TOVEL, 16 - Sede: SCHIO (VI) Capitale Sociale: Capitale Sociale

RIMINI TEATRO SPA. BILANCIO DI ESERCIZIO AL IN FORMA ABBREVIATA AI SENSI ART bis C.C. II) parte non richiamata

parte non richiamata") RIMINI TEATRO SPA Sede legale: Rimini, via Sigismondo n.27 Capitale Sociale : 2.685.400,00 di cui versati : 842.804,94 Codice Fiscale / P. Iva : 02687130407 Registro Imprese di Rimini : N. 02687130407

RIMINI TEATRO SPA Sede legale: Rimini, via Sigismondo n.27 Capitale Sociale : 2.685.400,00 di cui versati : 842.804,94 Codice Fiscale / P. Iva : 02687130407 Registro Imprese di Rimini : N. 02687130407

LAB.ANALISI CLINICHE S.MARCO SRL

LAB.ANALISI CLINICHE S.MARCO SRL Sede in VIA DEI MILLE 7-37126 VERONA (VR) Codice Fiscale 00756970232 - Rea VR 000000156302 P.I.: 00756970232 Capitale Sociale Euro 10329.14 i.v. Forma giuridica: Societa'

LAB.ANALISI CLINICHE S.MARCO SRL Sede in VIA DEI MILLE 7-37126 VERONA (VR) Codice Fiscale 00756970232 - Rea VR 000000156302 P.I.: 00756970232 Capitale Sociale Euro 10329.14 i.v. Forma giuridica: Societa'

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L.

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L. Sede in SAN GAETANO, 14 - SANDRIGO (VI) 36066 Codice Fiscale 01939680243 - Numero Rea VI 195417 P.I.: 01939680243 Capitale Sociale Euro 0 Forma giuridica:

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L. Sede in SAN GAETANO, 14 - SANDRIGO (VI) 36066 Codice Fiscale 01939680243 - Numero Rea VI 195417 P.I.: 01939680243 Capitale Sociale Euro 0 Forma giuridica:

Arte Lavoro e Servizi S.p.A.

Arte Lavoro e Servizi S.p.A. Sede Legale Roma Via Nazionale, 243 Capitale Sociale Euro 13.616.000 i.v. Codice fiscale 05656701009 Registro Imprese di Roma 62576/99 REA N. 0915251 RENDICONTO FINANZIARIO

Arte Lavoro e Servizi S.p.A. Sede Legale Roma Via Nazionale, 243 Capitale Sociale Euro 13.616.000 i.v. Codice fiscale 05656701009 Registro Imprese di Roma 62576/99 REA N. 0915251 RENDICONTO FINANZIARIO

Rendiconto Economico Finanziario al 31/12/2014 Redatto in forma abbreviata ai sensi dell' art bis C.C.

ASSOCIAZIONE REGGIO PARMA FESTIVAL Sede in Parma (PR) - Strada Garibaldi 16/a Fondo di Dotazione Euro 76.643,11 Codice fiscale: 02162540344 Rendiconto Economico Finanziario al 31/12/2014 Redatto in forma

ASSOCIAZIONE REGGIO PARMA FESTIVAL Sede in Parma (PR) - Strada Garibaldi 16/a Fondo di Dotazione Euro 76.643,11 Codice fiscale: 02162540344 Rendiconto Economico Finanziario al 31/12/2014 Redatto in forma

ALLEGATOA alla Dgr n del 22 giugno 2010 pag. 1/7

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 1662 del 22 giugno 2010 pag. 1/7 BILANCIO D'ESERCIZIO AL 31.12.2009 STATO PATRIMONIALE ATTIVO 2009 2008 A) CREDITI V/SOCI PER VERSAMENTI ANCORA DOVUTI

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 1662 del 22 giugno 2010 pag. 1/7 BILANCIO D'ESERCIZIO AL 31.12.2009 STATO PATRIMONIALE ATTIVO 2009 2008 A) CREDITI V/SOCI PER VERSAMENTI ANCORA DOVUTI

MHOUSE S.r.l. Società soggetta a direzione e coordinamento di Nice Group S.p.A., sede in Via Pezza Alta n Oderzo (TV)

") MHOUSE S.r.l. Sede in Via Pezza Alta, 13-31046 Oderzo (TV) Capitale Sociale Euro 10.000 i.v. C.F., P. IVA e n. iscrizione R.I. TV 03611720263 Rea 284390 Società soggetta a direzione e coordinamento di

MHOUSE S.r.l. Sede in Via Pezza Alta, 13-31046 Oderzo (TV) Capitale Sociale Euro 10.000 i.v. C.F., P. IVA e n. iscrizione R.I. TV 03611720263 Rea 284390 Società soggetta a direzione e coordinamento di

RI-MEDIA SRL. P.I., C.F. e Registro Imprese di Genova VIALE SAULI GENOVA. Capitale Sociale Euro ,00

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

POLIAMBULATORIO CAORLESE S.R.L.

POLIAMBULATORIO CAORLESE S.R.L. Sede in VIA XIII MARTIRI 161-30027 SAN DONA' DI PIAVE (VE) Codice Fiscale 00607430279 - Rea VENEZIA 138255 P.I.: 00607430279 Capitale Sociale Euro 11000 i.v. Forma giuridica:

POLIAMBULATORIO CAORLESE S.R.L. Sede in VIA XIII MARTIRI 161-30027 SAN DONA' DI PIAVE (VE) Codice Fiscale 00607430279 - Rea VENEZIA 138255 P.I.: 00607430279 Capitale Sociale Euro 11000 i.v. Forma giuridica:

COOPERATIVA EQUO MERCATO - SOCIETA' COOPERATIVA. Bilancio al 31/12/2015

EQUO MERCATO - SOCIETA' Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 95.400,00 Capitale Sociale sottoscritto Euro 96.300,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e

EQUO MERCATO - SOCIETA' Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 95.400,00 Capitale Sociale sottoscritto Euro 96.300,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A.

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A. Sede in VIA DELLA SIDERURGICA, 12 - POTENZA (PZ) 85100 Codice Fiscale 96006460768 - Numero Rea PZ 88683 P.I.: 01383790761 Capitale Sociale Euro 2.000.000

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A. Sede in VIA DELLA SIDERURGICA, 12 - POTENZA (PZ) 85100 Codice Fiscale 96006460768 - Numero Rea PZ 88683 P.I.: 01383790761 Capitale Sociale Euro 2.000.000

S.R.R. CALTANISSETTA PROVINCIA NORD

S.R.R. CALTANISSETTA PROVINCIA NORD SEDE LEGALE CALTANISSETTA CORSO UMBERTO I, 43 CAPITALE SOCIALE 122.268,00 REGISTRO DELLE IMPRESE DI CALTANISSETTA N. 01897400857 REA 106596 **************************

S.R.R. CALTANISSETTA PROVINCIA NORD SEDE LEGALE CALTANISSETTA CORSO UMBERTO I, 43 CAPITALE SOCIALE 122.268,00 REGISTRO DELLE IMPRESE DI CALTANISSETTA N. 01897400857 REA 106596 **************************