Letta all'evasione LA DIFESA DEL GETTITO Le Entrate scommettono su ipoteche e sequestri Dall'Agenzia nuovo impulso alle misure cautelari

|

|

|

- Lucia Magnani

- 8 anni fa

- Visualizzazioni

Transcript

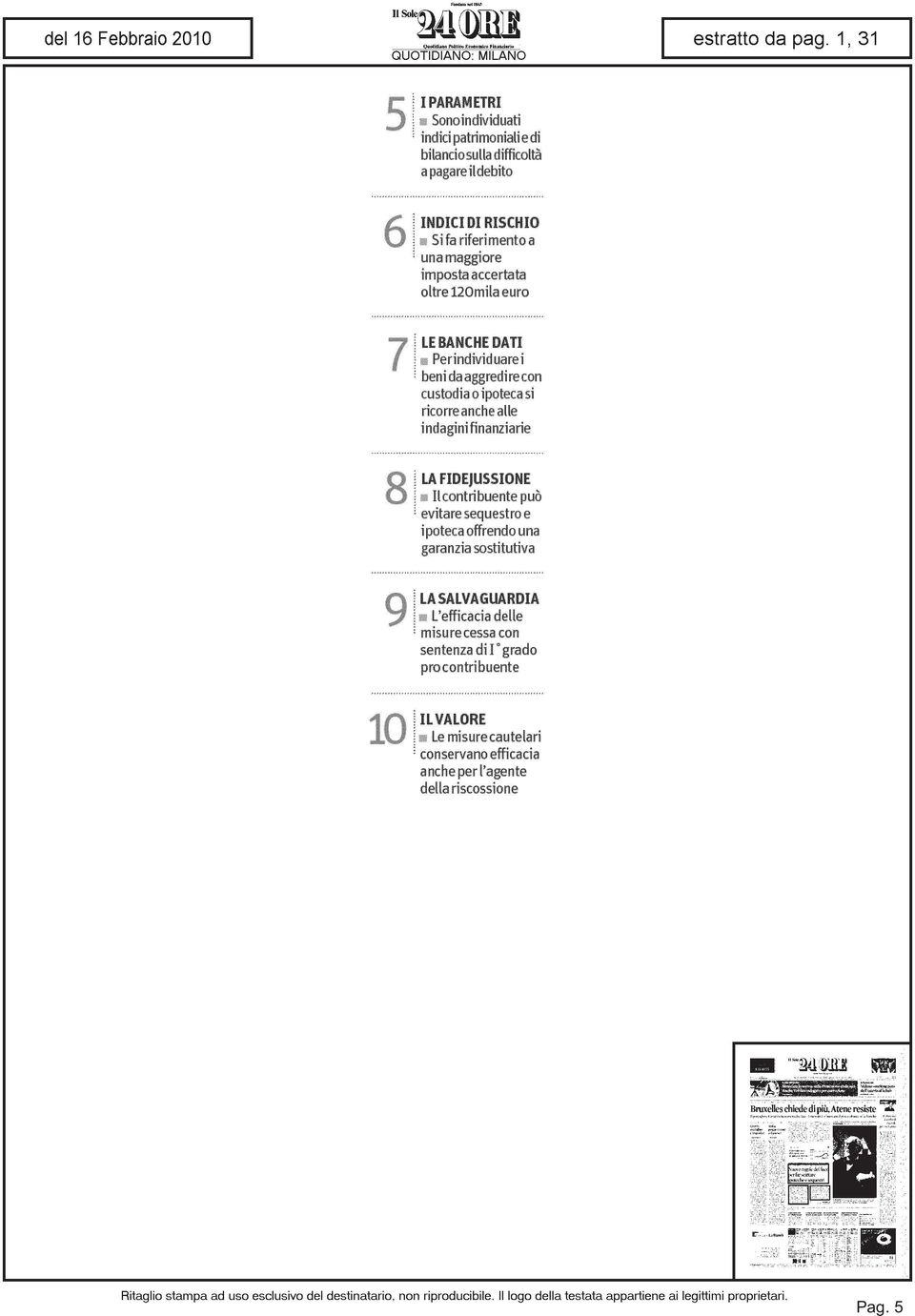

1 Letta all'evasione LA DIFESA DEL GETTITO Il contraddittorio. Il contribuente deve avere il tempo per spiegare le sue ragioni Indice di pericolo. L'allarme può derivare dall'attitudine alla morosità Le Entrate scommettono su ipoteche e sequestri Dall'Agenzia nuovo impulso alle misure cautelari Antonio Criscione MILANO Un impulso deciso all'uso delle misure cautelari per evitare l'evasione da riscossione. La circolare 4/E del 2010 diramata lunedì dall'agenzia delle Entrate (si veda «Il Sole 24 Ore» di ieri), infatti, non è solamente un chiarimento, ma un vero e proprio atto di indirizzo per gli uffici, per avvalersi delle misure cautelari anche prima dell'avvio della fase di riscossione. E se finora ipoteche e sequestri non hanno "aggredito" le attività finanziarie, d'ora in poi anche questa strada sarà tentata. La misura cautelare finora più gettonata dagli uffici dell'agenzia è quella delle ipoteche, che rappresentano l'8o% delle richieste fatte finora ai presidenti delle commissioni tributarie. Non sono mancati neanche i casi, però, di sequestri d'azienda. Le misure cautelari sono utilizzabili da più di un decennio (anche se con tutta una serie di dubbi ora risolti sulla loro portata) e sono state anche effettivamente utilizzate dagli uffici delle Entrate, visto che sulla materia esiste un ampio contenzioso. L'Agenzia, però, intende dare ora un impulso deciso a questi strumenti, come testimoniato dall'intervista rilasciata al Sole 24 Ore di ieri dal direttore centrale accertamento dell'agenzia, Luigi Magistro. Ci si attende che d'ora in poi i >, >:% APPESI Per il presidente dei commercialisti i maggiori poteri devono essere bilanciati dal senso di responsabilità dati sull'utilizzo di questo mezzo assumano dimensioni significative. Una prospettiva che, però, non manca di suscitare qualche preoccupazione. «Non siamo contrari - spiega Claudio Siciliotti, presidente del consiglio nazionale dei dottori commercialisti e degli esperti contabili - all'adozione di misure che mettano l'agenzia delle Entrate in condizioni di combattere più decisamente l'evasione fiscale». C'è, però, come si può capire, un ma. Un ma di non poco conto. Secondo Siciliotti, infatti, «è importante che venga stabilito un nesso di correlazione tra i maggiori poteri e la responsabilità che l'amministrazione e 0 singolo funzionario si assumono quando mettono in atto misure invasive che poi si dimostrano non fondate». E Siciliotti completa l'affondo: «In Italia spesso questo nesso si perde, non solo in campo tributario. In quest'ultimo settore, poi, si vede quanto spesso l'amministrazione e il legislatore aggirino le prescrizioni dello statuto del contribuente. Bene quindi la lotta all'evasione, ma anche più responsabilità nell'uso dei mezzi messi a disposizione dall'ordinamento». Le indicazioni della circolare 4/E, in realtà,fissano molti paletti per l'utilizzo dello strumento cautelare (che in ogni caso va autorizzato dal giudice). Per esempio, l'agenzia indica la sproporzione tra il debito tributario e il patrimonio del contribuente come uno degli elementi di allarme, ma invita a considerare anche "l'elemento dinamico" «rappresentato dal comportamento del contribuente successivo all'espletamento del controllo, desumibile da ogni concreto elemento indicativo della volontà del debitore di depauperare il proprio patrimonio». Quindi un esame complessivo e non solo basato su pochi elementi considerati in modo meccanico. Spesso lapreoccupazione è su come gli uffici recepiscano queste indicazioni. Un altro paletto è rappresentato dai limiti dimensionali a partire dai quali le misure cautelari vengono consigliate (si veda la tabella qui accanto). Si ricordi, però, che riguardo alle soglie per le misure cautelari, i giudici tributari (Ctr Puglia, sentenza 22 maggio 2007 n. 28) hanno già affermato che si tratta di indicazioni ai verificatori, e non di diritti che i contribuenti possono far valere. Garanzia sulle somme gestite dalle Entrate AG E, Uffi. ***** 2.vSv; Le misure cautelari da parte dell'agenzia delle Entrate possono essere utilizzate per "garantire" i crediti relativi a tutti i tributi amministrati: Iva, Irpef, Ires, Irap, imposta di registro. Per crediti si intendono la maggiore imposta, le sanzioni e gli interessi. Le misure cautelari sono utilizzabili anche per un atto di recupero di crediti indebitamente compensati. Non è prevista una soglia minima delle somme dovute al Fisco per aggredire il patrimonio del debitore: ciò che conta è il pericolo per la riscossione. I nuclei di verifica possono però segnalareagli uffici delle Entrate di adottare le misure cautelari se dal processo verbale risultano contestati, per esempio: una maggiore imposta oltre 120mila euro, ritenute non operateoltre 60mila euro, una sanzione superiorea 20mila euro.

, infatti, non è solamente un chiarimento, ma un vero e proprio atto di indirizzo per gli")

2 L'ipoteca può convivere con il sequestro Le misure cautelari sono due: l'ipotecaeilsequestro conservativo L'ipoteca dà all'agenzia il potere di espropriare i beni, vincolati a garanzia del credito fiscale, e di essere soddisfatta con preferenza rispetto agli altri creditori,sul prezzo ricavato dall'espropriazione Sonoipotecabili: i beni mobili (navi, aerei e auto) e immobili, oltre a diritti, rendite e così via Il sequestro conservativo ha lo scopo di evitare che i beni del contribuenteaccertato possano essere trasferiti e che venga meno la garanzia per il Fisco. Rende privi di efficacia gli atti di disposizione del patrimonio compiuti dal debitore in danno dell'amministrazione Sonosequestrabilii beni mobili (crediti, depositi bancari, quote sociali, azioni, obbligazioni, titoli eccetera) e immobili. Può essere soggetta a sequestro anche l'azienda L'adozione di un provvedimento non esclude l'altro Le azioni esecutive in eredità a Equitalia Per richiedere le misure cautelari occorrono due presupposti: l'esistenza di un atto i mpositivo e il fondato timore di perdere la garanzia del credito. Il pericolo per la riscossione deve essere attuale e può essere desunto dalla consistenza quantitativa e qualitativa del patrimonio del debitore: per esempio, la consistenza del patrimonio di un'impresa si rileva dagli ultimi bilanci. Come dato soggettivo conta anche la condotta del contribuente: se si èsempre pagato è più difficile che scattino le misure cautelari. Le misure possono essere richieste dall'agenzia anche in seguito a indagini finanziarie e utilizzate come garanzia anche dagli agenti della riscossione Dal giudice tributario per ottenere il consenso.1 n La procedura di autorizzazione L'Agenzia presenta l'istanza al presidente della commissione tributaria provinciale per ottenere l'ipoteca o il sequestro conservativo ''<V u - (fi) La richiesta va notificata (tranne nei casi di eccezionale urgenza) al contribuente che r»jo giorni per presentare memorledifénsive # Il presidente della commissione, senza la presenza delle parti, decide se autorizzare le misure cautelari Ricorso in appello per evitare il «fermo» <&m La sentenza del giudice, che autorizza l'agenzia delle Entrate a iscrivere ipoteca o a disporreilsequestro, può essere impugnato in appello, davanti alla commissione tributaria regionale. Nel caso in cui l'agenzia abbia richiesto un provvedimento urgentee la richiesta non sia stata notificata al contribuente, il ricorso contro l'a utorizzazione concessa con decretava presentato al collegio di cui il presidente fa parte.siricordacheil provvedimento urgente può essere dettato da comportamenti del contribuenti come, per esempio, dal tentativo di alienare i beni da parte del debitore. In ogni caso, il pagamento di quanto contestato dall'agenzia porta alla cancellazione dell'ipoteca (le spese sono a carico del contribuente) o all'annullamento del sequestro conservativo

3 Pag. 3

4 Pag. 4

5 Pag. 5

6 Pag. 6

7 Pag. 7

8 Pag. 8

9 Pag. 9

IL DEBITO ESTINTO PARZIALMENTE RIMUOVE

Guida Normativa n. 209 giovedì 5 novembre 2009 MISURE CAUTELARI IL DEBITO ESTINTO PARZIALMENTE RIMUOVE L'ISCRIZIONE D'IPOTECA Commissione tributaria provinciale di Lecce - Sentenza 21 ottobre 2009 n. 825/5/09

Guida Normativa n. 209 giovedì 5 novembre 2009 MISURE CAUTELARI IL DEBITO ESTINTO PARZIALMENTE RIMUOVE L'ISCRIZIONE D'IPOTECA Commissione tributaria provinciale di Lecce - Sentenza 21 ottobre 2009 n. 825/5/09

Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

News per i Clienti dello studio

News per i Clienti dello studio N. 39 del 13 Marzo 2015 Ai gentili clienti Loro sedi Nuova veste grafica per l avviso di intimazione ad adempiere al pagamento dei debiti tributari Gentile cliente, con

News per i Clienti dello studio N. 39 del 13 Marzo 2015 Ai gentili clienti Loro sedi Nuova veste grafica per l avviso di intimazione ad adempiere al pagamento dei debiti tributari Gentile cliente, con

INDICE. ai versamenti; alle compensazioni effettuate.

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE

COMANDO DI POLIZIA LOCALE") CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI circoscrizione del Tribunale di Catania CATANIA

REGOLAMENTO PER LA RISCOSSIONE DEI CONTRIBUTI ANNUALI DI ISCRIZIONE ALL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA PREMESSA Il presente Regolamento si propone di normare la

REGOLAMENTO PER LA RISCOSSIONE DEI CONTRIBUTI ANNUALI DI ISCRIZIONE ALL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA PREMESSA Il presente Regolamento si propone di normare la

CIRCOLARE SETTIMANALE

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

Circolare n. 5. Crediti commerciali certificati vantati nei confronti di Amministrazioni pubbliche - Utilizzo in compensazione - Novità INDICE

Circolare n. 5 del 21 Luglio 2013 Crediti commerciali certificati vantati nei confronti di Amministrazioni pubbliche - Utilizzo in compensazione - Novità INDICE 1 Premessa... 3 2 Utilizzo dei crediti commerciali

Circolare n. 5 del 21 Luglio 2013 Crediti commerciali certificati vantati nei confronti di Amministrazioni pubbliche - Utilizzo in compensazione - Novità INDICE 1 Premessa... 3 2 Utilizzo dei crediti commerciali

Debiti che bloccano l'utilizzo dei crediti in compensazione

Debiti che bloccano l'utilizzo dei crediti in compensazione Condizioni per il libero utilizzo dei crediti (art. 31 del Decreto Legge 78/2010) (D.M. 10 febbraio 2011) (RisMin. n. 18, del 21 febbraio 2011)

Debiti che bloccano l'utilizzo dei crediti in compensazione Condizioni per il libero utilizzo dei crediti (art. 31 del Decreto Legge 78/2010) (D.M. 10 febbraio 2011) (RisMin. n. 18, del 21 febbraio 2011)

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO

REGOLAMENTO") CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009. Sintesi della legislazione, della prassi e della giurisprudenza

DAL 24 AL 30 OTTOBRE 2009. Sintesi della legislazione, della prassi e della giurisprudenza") LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009 Sintesi della legislazione, della prassi e della giurisprudenza LEGISLAZIONE Revisione contabile E in corso di emanazione un

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009 Sintesi della legislazione, della prassi e della giurisprudenza LEGISLAZIONE Revisione contabile E in corso di emanazione un

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 15 del 24 ottobre 2014 Crediti commerciali certificati

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 15 del 24 ottobre 2014 Crediti commerciali certificati

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

EQUITALIA: CARTELLE INESISTENTI CON

Guida Normativa n. 221 lunedì 23 novembre 2009 NOTIFICHE EQUITALIA: CARTELLE INESISTENTI CON L'INVIO DIRETTO PER POSTA Commissione tributaria provinciale di Lecce - Sezione V - Sentenza 16 novembre 2009

Guida Normativa n. 221 lunedì 23 novembre 2009 NOTIFICHE EQUITALIA: CARTELLE INESISTENTI CON L'INVIO DIRETTO PER POSTA Commissione tributaria provinciale di Lecce - Sezione V - Sentenza 16 novembre 2009

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Informativa per la clientela

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina

Circolare n. 40 del 19 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina INDICE 1 Premessa... 2 2 Dilazione ordinaria...

Circolare n. 40 del 19 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina INDICE 1 Premessa... 2 2 Dilazione ordinaria...

LE PRETESE DEL FISCO SULLE SOCIETÀ ESTINTE: AZIONE ERARIALE E TUTELA DEI SOGGETTI COINVOLTI

LE PRETESE DEL FISCO SULLE SOCIETÀ ESTINTE: AZIONE ERARIALE E TUTELA DEI SOGGETTI COINVOLTI prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15

LE PRETESE DEL FISCO SULLE SOCIETÀ ESTINTE: AZIONE ERARIALE E TUTELA DEI SOGGETTI COINVOLTI prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15

SOCIETÀ DI PERSONE. Società semplice (s.s.) Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.

Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.") SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

IL CONSIGLIO COMUNALE

IL CONSIGLIO COMUNALE Visto l articolo 3, comma 133 legge 662/1996, recante delega al Governo per l emanazione di uno o più decreti legislativi per la revisione organica ed il completamento della disciplina

IL CONSIGLIO COMUNALE Visto l articolo 3, comma 133 legge 662/1996, recante delega al Governo per l emanazione di uno o più decreti legislativi per la revisione organica ed il completamento della disciplina

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

NOTA OPERATIVA N. 11/2014

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Il fondo patrimoniale

Paolo Tonalini Notaio Il fondo patrimoniale Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pavia in collaborazione con Banca Generali Relazione al Convegno del 6 marzo 2015 NOTAIO PAOLO

Paolo Tonalini Notaio Il fondo patrimoniale Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pavia in collaborazione con Banca Generali Relazione al Convegno del 6 marzo 2015 NOTAIO PAOLO

OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 14 AL 20 FEBBRAIO 2009. Sintesi della legislazione, della prassi e della giurisprudenza

DAL 14 AL 20 FEBBRAIO 2009. Sintesi della legislazione, della prassi e della giurisprudenza") LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 14 AL 20 FEBBRAIO 2009 Sintesi della legislazione, della prassi e della giurisprudenza PRASSI L Agenzia delle entrate ha emanato la circolare n. 4/E

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 14 AL 20 FEBBRAIO 2009 Sintesi della legislazione, della prassi e della giurisprudenza PRASSI L Agenzia delle entrate ha emanato la circolare n. 4/E

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

Successioni: come cambiano aliquote e franchigia

Fiscal News La circolare di aggiornamento professionale N. 284 14.10.2014 ccessioni: come cambiano aliquote e franchigia Con la Legge di Stabilità 2015 aumenterà l aliquota e diminuirà la franchigia Categoria:

Fiscal News La circolare di aggiornamento professionale N. 284 14.10.2014 ccessioni: come cambiano aliquote e franchigia Con la Legge di Stabilità 2015 aumenterà l aliquota e diminuirà la franchigia Categoria:

I principali reati tributari (normativa in vigore dal 17/9/2011)

") I principali reati tributari (normativa in vigore dal 17/9/2011) by Redazione - Tuesday, February 03, 2015 http://www.ascheri.net/2015/02/03/principali-reati-tributari-normativa-vigore-dal-1792011/ Attenzione

I principali reati tributari (normativa in vigore dal 17/9/2011) by Redazione - Tuesday, February 03, 2015 http://www.ascheri.net/2015/02/03/principali-reati-tributari-normativa-vigore-dal-1792011/ Attenzione

STUDIO ASSOCIATO IBERATI

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI. CIRCOLARE n. 08/2011

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Periodico informativo n. 96/2014. Nuove regole di utilizzo dell F24 dal 01.10.2014

Periodico informativo n. 96/2014 Nuove regole di utilizzo dell F24 dal 01.10.2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che dal 01.10.2014

Periodico informativo n. 96/2014 Nuove regole di utilizzo dell F24 dal 01.10.2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che dal 01.10.2014

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

D o t t o r i C o m m e r c i a l i s t i

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 21/01/2011 Circolare n. 3-2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 21/01/2011 Circolare n. 3-2011 AI GENTILI

Studio. Commercialisti Revisori Legali. Merati - Valla A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

Art. 54 decreto legge

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

Le novità fiscali introdotte dai D.L. nn.. 70, 98 e 138 del 2011

Le novità fiscali introdotte dai D.L. nn.. 70, 98 e 138 del 2011 1 ACCERTAMENTO ESECUTIVO RISCOSSIONE PROVVISORIA 2 Accertamento esecutivo Art. 29 D.L. n. 78/2010 Gli avvisi di accertamento, i connessi

Le novità fiscali introdotte dai D.L. nn.. 70, 98 e 138 del 2011 1 ACCERTAMENTO ESECUTIVO RISCOSSIONE PROVVISORIA 2 Accertamento esecutivo Art. 29 D.L. n. 78/2010 Gli avvisi di accertamento, i connessi

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Nuovi obblighi di presentazione telematica dei modelli F24 dall 01.10.2014 anche per i non titolari di partita iva (privati)

") AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: La sospensione feriale dei termini processuali Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, come ogni anno, anche questa estate la giustizia

OGGETTO: La sospensione feriale dei termini processuali Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, come ogni anno, anche questa estate la giustizia

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Risultati e strategie della lotta all evasione

UFFICIO STAMPA Risultati e strategie della lotta all evasione Conferenza Stampa Lunedì 23 marzo 2009 SINTESI PER LA STAMPA Settore Comunicazione Istituzionale Ufficio Stampa COMUNICATO STAMPA Cresce la

UFFICIO STAMPA Risultati e strategie della lotta all evasione Conferenza Stampa Lunedì 23 marzo 2009 SINTESI PER LA STAMPA Settore Comunicazione Istituzionale Ufficio Stampa COMUNICATO STAMPA Cresce la

Fiscal News N. 111. Cartelle. Eredi obbligati solidali. La circolare di aggiornamento professionale 14.04.2014

Fiscal News La circolare di aggiornamento professionale N. 111 14.04.2014 Cartelle. Eredi obbligati solidali La notifica è valida ed efficace anche se rivolta a uno soltanto degli eredi Categoria: Accertamento

Fiscal News La circolare di aggiornamento professionale N. 111 14.04.2014 Cartelle. Eredi obbligati solidali La notifica è valida ed efficace anche se rivolta a uno soltanto degli eredi Categoria: Accertamento

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI CAPO I - NORME GENERALI ART. 1 - OGGETTO E SCOPO DEL REGOLAMENTO 1. Il presente regolamento integra le norme di legge che disciplinano le entrate

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI CAPO I - NORME GENERALI ART. 1 - OGGETTO E SCOPO DEL REGOLAMENTO 1. Il presente regolamento integra le norme di legge che disciplinano le entrate

REGOLAMENTO PER L ESERCIZIO DEL POTERE DI AUTOTUTELA

REGOLAMENTO PER L ESERCIZIO DEL POTERE DI AUTOTUTELA ESERCIZIO DEL POTERE DI AUTOTUTELA Art. 1 Potere di esercizio dell autotutela 1. Il comune può procedere, in tutto o in parte, all annullamento, alla

REGOLAMENTO PER L ESERCIZIO DEL POTERE DI AUTOTUTELA ESERCIZIO DEL POTERE DI AUTOTUTELA Art. 1 Potere di esercizio dell autotutela 1. Il comune può procedere, in tutto o in parte, all annullamento, alla

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA. Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA SEMPLICE Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO DI SOCIETA' IN ACCOMANDITA SEMPLICE I sottoscritti: -... nato a... il... e residente

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA SEMPLICE Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO DI SOCIETA' IN ACCOMANDITA SEMPLICE I sottoscritti: -... nato a... il... e residente

COMUNE DI VILLAGRANDE STRISAILI

COMUNE DI VILLAGRANDE STRISAILI Provincia dell Ogliastra REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 13 adottata nella seduta del

COMUNE DI VILLAGRANDE STRISAILI Provincia dell Ogliastra REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 13 adottata nella seduta del

Nota di approfondimento

Nota di approfondimento Applicazione delle sanzioni tributarie ai tributi locali a seguito delle modifiche disposte con la legge finanziaria per il 2011 ad alcuni istituti di definizione agevolata. Con

Nota di approfondimento Applicazione delle sanzioni tributarie ai tributi locali a seguito delle modifiche disposte con la legge finanziaria per il 2011 ad alcuni istituti di definizione agevolata. Con

Cartelle per posta: prova dell avvenuta notifica

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

a cura dell Avv. Maria Sabina Lembo

a cura dell Avv. Maria Sabina Lembo In caso di pagamento di tributi consortili, il contribuente riceve -da parte dell Ente Creditore (nella fattispecie dal Consorzio di bonifica)- delle comunicazioni consistenti

a cura dell Avv. Maria Sabina Lembo In caso di pagamento di tributi consortili, il contribuente riceve -da parte dell Ente Creditore (nella fattispecie dal Consorzio di bonifica)- delle comunicazioni consistenti

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f.

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

I REATI TRIBUTARI PUNITI PENALMENTE

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

La nuova cartella di pagamento. Introduzione

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

RISOLUZIONE N. 49/E. Direzione Centrale Affari Legali e Contenzioso. Roma, 11 maggio 2015

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Risoluzione n. 78/E. Roma, 28 maggio 2004

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente

Allegato alla Circolare n. 10/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente Oggetto: articolo 48-bis del DPR 29 settembre

Allegato alla Circolare n. 10/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente Oggetto: articolo 48-bis del DPR 29 settembre

ANSALDO STS S.p.A. Codice di Internal Dealing

ANSALDO STS S.p.A. Codice di Internal Dealing Premessa. ANSALDO STS S.p.A. (di seguito la Società ) ha adottato il presente Codice di Internal Dealing ( Codice ) in conformità a quanto disposto dall art.

ANSALDO STS S.p.A. Codice di Internal Dealing Premessa. ANSALDO STS S.p.A. (di seguito la Società ) ha adottato il presente Codice di Internal Dealing ( Codice ) in conformità a quanto disposto dall art.

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

CIRCOLARE N. 49/E. 2. Rimborsi dovuti ai sensi dell articolo 68 del d.lgs. n. 546 del 1992...4. 2.1. Tempestiva esecuzione dei rimborsi...

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

Vademecum della cartella di pagamento

in collaborazione con Direzione Regionale Veneto Vademecum della cartella di pagamento Guida pratica per il cittadino contribuente La cartella di pagamento 3 La notifica 3 Dove e come pagare 4 Dove chiedere

in collaborazione con Direzione Regionale Veneto Vademecum della cartella di pagamento Guida pratica per il cittadino contribuente La cartella di pagamento 3 La notifica 3 Dove e come pagare 4 Dove chiedere

di Massimo Gabelli, Roberta De Pirro

24 Aprile 2009, ore 08:08 Immobili - patrimonio Deducibili gli interessi di finanziamento Rientrano nel novero degli interessi soggetti all art. 96 TUIR quelli di finanziamento relativi agli immobili-patrimonio.

24 Aprile 2009, ore 08:08 Immobili - patrimonio Deducibili gli interessi di finanziamento Rientrano nel novero degli interessi soggetti all art. 96 TUIR quelli di finanziamento relativi agli immobili-patrimonio.

CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO dalla L.

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

Circolare N. 2 del 8 Gennaio 2015

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

News di approfondimento. OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI

PER LE AREE FABBRICABILI") REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19)

") STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario

COMUNE DI VALLIO TERME Provincia di Brescia

COMUNE DI VALLIO TERME Provincia di Brescia Approvato con deliberazione del Consiglio Comunale n. 26 del 29.11.2010 PARTE I DISPOSIZIONI GENERALI ART. 1 Oggetto del Regolamento 1. Il presente Regolamento,

COMUNE DI VALLIO TERME Provincia di Brescia Approvato con deliberazione del Consiglio Comunale n. 26 del 29.11.2010 PARTE I DISPOSIZIONI GENERALI ART. 1 Oggetto del Regolamento 1. Il presente Regolamento,

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

DISPOSIZIONI IN MATERIA DI RECUPERI, COMPENSAZIONI E DIRITTI DI SURROGA

Modernised EU Social Security Coordination La nuova regolamentazione comunitaria DISPOSIZIONI IN MATERIA DI RECUPERI, COMPENSAZIONI E DIRITTI DI SURROGA 1 Recupero dei crediti di sicurezza sociale I nuovi

Modernised EU Social Security Coordination La nuova regolamentazione comunitaria DISPOSIZIONI IN MATERIA DI RECUPERI, COMPENSAZIONI E DIRITTI DI SURROGA 1 Recupero dei crediti di sicurezza sociale I nuovi

Periodico informativo n. 141/2014 Pignoramenti immobiliari: chiarimenti dalla Cassazione

Periodico informativo n. 141/2014 Pignoramenti immobiliari: chiarimenti dalla Cassazione Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Corte di Cassazione, con una

Periodico informativo n. 141/2014 Pignoramenti immobiliari: chiarimenti dalla Cassazione Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Corte di Cassazione, con una

Riconoscimento delle eccedenze di imposta a credito maturate in annualità per le quali le dichiarazioni risultano omesse Ulteriori chiarimenti

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

IL COMUNE DI LECCE DEVE RIMBORSARE ANCHE GLI INTERESSI ANATOCISTICI E LA RIVALUTAZIONE MONETARIA

IL COMUNE DI LECCE DEVE RIMBORSARE ANCHE GLI INTERESSI ANATOCISTICI E LA RIVALUTAZIONE MONETARIA Accade spesso che il cittadino contribuente debba aspettare anni prima di ricevere il rimborso delle maggiori

IL COMUNE DI LECCE DEVE RIMBORSARE ANCHE GLI INTERESSI ANATOCISTICI E LA RIVALUTAZIONE MONETARIA Accade spesso che il cittadino contribuente debba aspettare anni prima di ricevere il rimborso delle maggiori

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha