La Riforma del Terzo Settore ed i nuovi ETS 5 Aspetti sui quali riflettere

|

|

|

- Baldo Valentino

- 5 anni fa

- Visualizzazioni

Transcript

1 La Riforma del Terzo Settore ed i nuovi ETS 5 Aspetti sui quali riflettere Istituto della Donazione Via Pantano 2, Milano Paolo Alessandro Pesticcio Esperto in legislazione e fiscalità degli enti non profit Progettononprofit - Studio Legale e Tributario Via Leopardi, 1 - Milano mobile 333/

2 UNA PREMESSA: LA RATIO DELLA RIFORMA 1. RIORGANIZZARE LA FRAMMENTARIETÀ DELLA NORMATIVA SPECIALISTICA Introduzione della nuova figura soggettiva di «Ente del Terzo Settore» ETS 2. INTERPRETARE I CAMBIAMENTI CHE HANNO PORTATO ALLA NASCITA DI ENTI NON PROFIT «AZIENDE» Introduzione di una normativa civilistico/fiscale comune a tutti gli ETS che aprisse alla possibilità di svolgere attività commerciale 3. INTRODURRE UNA DIFFERENTE FISCALITÀ PREMIANTE: nuovi parametri di valutazione dell ente di terzo settore e, in particolare, della sua modalità di agire 2

3 UNA PREMESSA: LA RATIO DELLA RIFORMA 4. TRASPARENZA, GOVERNANCE E RESPONSABILITÀ Un registro comune, il «RUNTS», che raccoglie gli ETS e ne certifica il loro diritto di fruire delle differenti agevolazioni presenti nel codice e conferisce maggiore trasparenza con la possibilità di consultazione da parte di tutti, individuazione degli aspetti della governance e delle responsabilità 5. SISTEMA DI VIGILANZA E CONTROLLO CENTRALIZZATO E DISLOCATO POI TERRITORIALMENTE NELLE REGIONI/PROVINCE AUTONOME. Ministero del Lavoro e delle Politiche sociali/regioni e province autonome, Agenzia Entrate, Prefetture 3

ETS D.Lgs. 117/2017 L. 460/1997 L. 383/2000 L. 383/2000 4")

4 1. RIORGANIZZARE LA FRAMMENTARIETÀ DELLA NORMATIVA SPECIALISTICA Leggi di settore L. 266/1991 L. 266/1991 Codice Unico Art. 148 TUIR ENTI non PROFIT L. 460/1997 Art. 148 TUIR (modificato) ETS D.Lgs. 117/2017 L. 460/1997 L. 383/2000 L. 383/2000 4

5 OGGI 1. RIORGANIZZARE LA FRAMMENTARIETÀ DELLA NORMATIVA SPECIALISTICA FONDAZIONI IN GENERALE (Codice civile) FONDAZIONI BANCARIE (L. 218/1990) FONDAZIONI UNIVERSITARIE (L. 133/2008) FONDAZIONI LIRICO-SINFONICHE (D.LGS. 367/1996) FONDAZIONI DI PARTECIPAZIONE (Prassi) COOPERATIVE SOCIALI (L. 381/1991) Leggi di settore ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS) (L. 383/2000) ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (ASD) (L. 398/1991) PRO LOCO (Leggi Regionali) ORGANIZZAZIONI NON GOVERNATIVE (ONG) (L. 49/1987) (L. 125/2014) ORGANIZZAZIONI DI VOLONTARIATO (ODV) (L. 266/1991) SOCIETÀ OPERAIE DI MUTUO SOCCORSO (L. 3818/1886) IMPRESE SOCIALI (INLUS) (D.LGS. 155/2006) ASD Codice Unico RUNTS REGISTRO UNICO NAZIONALE del TERZO SETTORE IMPRESE SOCIALI DOMANI (INLUS) (D.LGS. 112/2017) ISCRIZIONE PRESSO LA CAMERA DI COMMERCIO 5

6 1. RIORGANIZZARE LA FRAMMENTARIETÀ DELLA NORMATIVA SPECIALISTICA Normativa parzialmente comune con differente intensità di obblighi e tipologie di agevolazione Controlli sia dai soggetti pubblici vigilanti che dagli stakeholders D.LGS. 117/2017 ETS Individuazione soggettiva ed oggettiva degli ETS Registro comune PUBBLICO e maggiore trasparenza di tutti gli aspetti operativi dell ente Categorie di enti differenti e differenti modalità di svolgimento dell attività 6

7 2. INTERPRETARE I CAMBIAMENTI CHE HANNO PORTATO ALLA NASCITA DI ENTI NON PROFIT «AZIENDE» NUMERO ISTITUZIONI NON PROFIT E RISORSE UMANE IMPIEGATE SOGGETTI ESAMINATI 2011 VARIAZIONE % ISTITUZIONI NON PROFIT ,0% ISTITUZIONI CON VOLONTARI ,6% VOLONTARI ,5% ISTITUZIONI CON ADDETTI ,5% ADDETTI (DIPENDENTI) ,4% ISTITUZIONI CON LAVORATORI ESTERNI ,8 LAVORATORI ESTERNI ,4% ISTITUZIONI CON LAVORATORI TEMPORANEI ,0% LAVORATORI TEMPORANEI ,1% I dati ISTAT presentano un Paese in trasformazione dove il ruolo dell economia sociale è in continua crescita. 7

8 2. INTERPRETARE I CAMBIAMENTI CHE HANNO PORTATO ALLA NASCITA DI ENTI NON PROFIT «AZIENDE» Contributi, offerte, donazioni, lasciti testamentari e liberalità Proventi/entrate derivanti dalla vendita di beni e servizi 18,3% Proventi/entrate da gestione finanziaria e patrimoniale 6,8% 7,2% 26,3% Contributi annui aderenti 7,3% 5,1% Altri proventi di fonte privata 29% Sussidi e contributi a titolo gratuito da enti pubblici nazionali e internazionali Proventi/entrate da contratti e/o convenzioni con Istituzioni o enti pubblici nazionali o internazionali 8

9 2. INTERPRETARE I CAMBIAMENTI CHE HANNO PORTATO ALLA NASCITA DI ENTI NON PROFIT «AZIENDE» 9

10 3. INTRODURRE UNA DIFFERENTE FISCALITÀ PREMIANTE ATTRAVERSO NUOVI PARAMETRI DI VALUTAZIONE Inquadramento civilistico fiscale ETS Qualificazione civilistica Qualificazione fiscale e differenti agevolazioni ETS NON COMMERCIALE art. 79 co. 2 e (3) individuano le modalità con le quali le attività non si considerano commerciali; art. 79 co. 5 individua l ETS non commerciale, ove svolga le attività di interesse generale con modalità non commerciali (commi 2 e 3 art. 79) Impresa sociale e cooperativa sociale Finalità civiche, solidaristiche e di utilità sociale Assenza di lucro soggettivo ETS COMMERCIALE In caso di mancato rispetto dei parametri di cui sopra 10

11 GLI ETS ASSUMONO NATURA COMMERCIALE QUANDO 3. INTRODURRE UNA DIFFERENTE FISCALITÀ PREMIANTE ATTRAVERSO NUOVI PARAMETRI DI VALUTAZIONE Norme Fiscali TITOLO X Disposizioni IMPOSTE sui REDDITI AGLI ETS Si applicano ad esclusione delle IMPRESE SOCIALI TITOLO X D.LGS. 117/17 ARTICOLI DA 79 A 89 TITOLO II D.P.R. 917/86 ARTICOLI DA 72 A 161 in quanto compatibili (art. 79 co. 1) I PROVENTI COMMERCIALI SUPERANO, NEL MEDESIMO PERIODO D IMPOSTA, LE ENTRATE DERIVANTI DA ATTIVITÀ NON COMMERCIALI

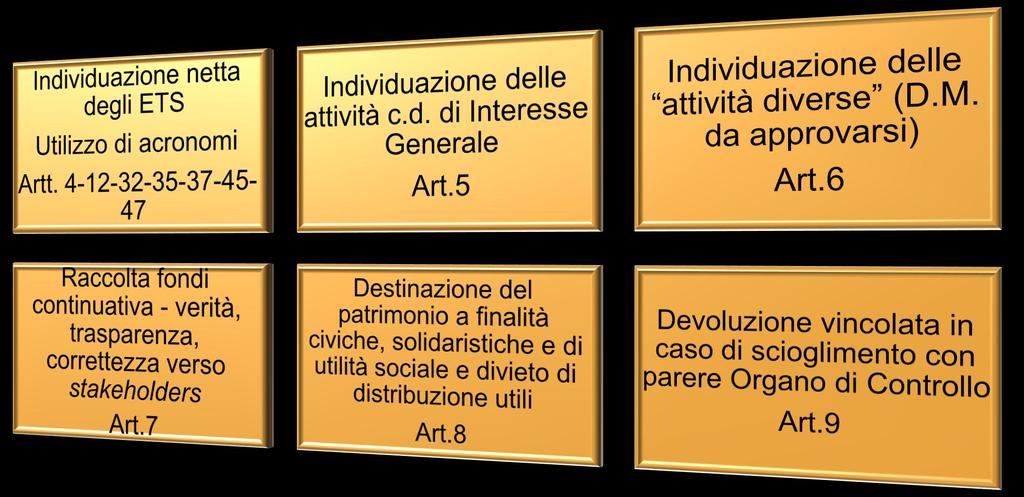

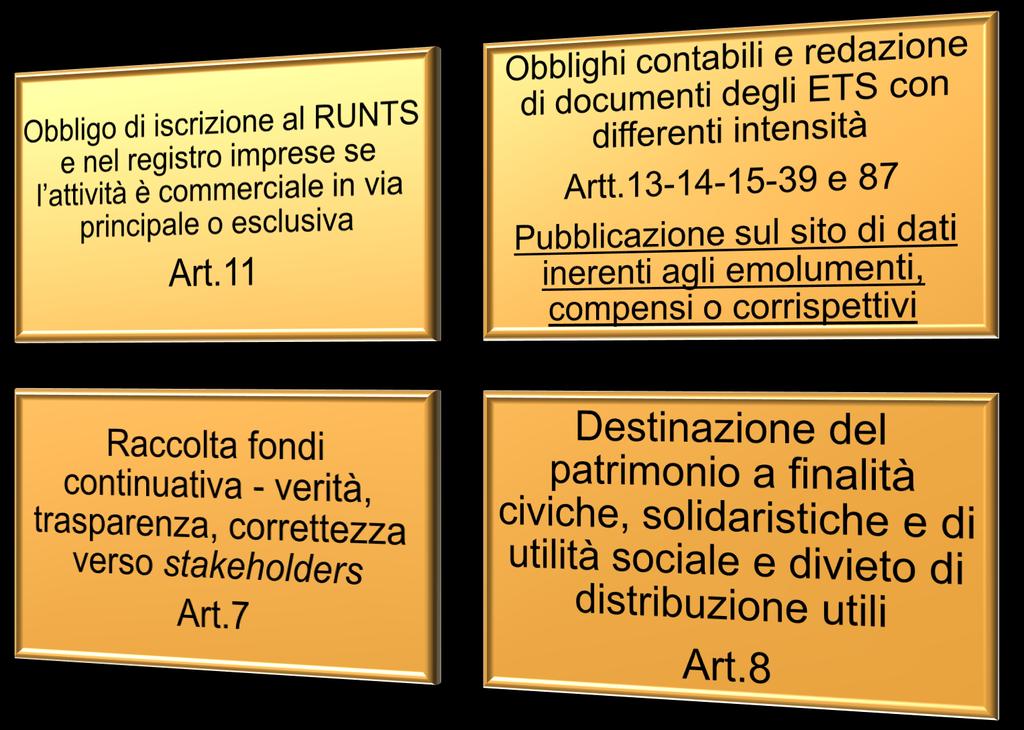

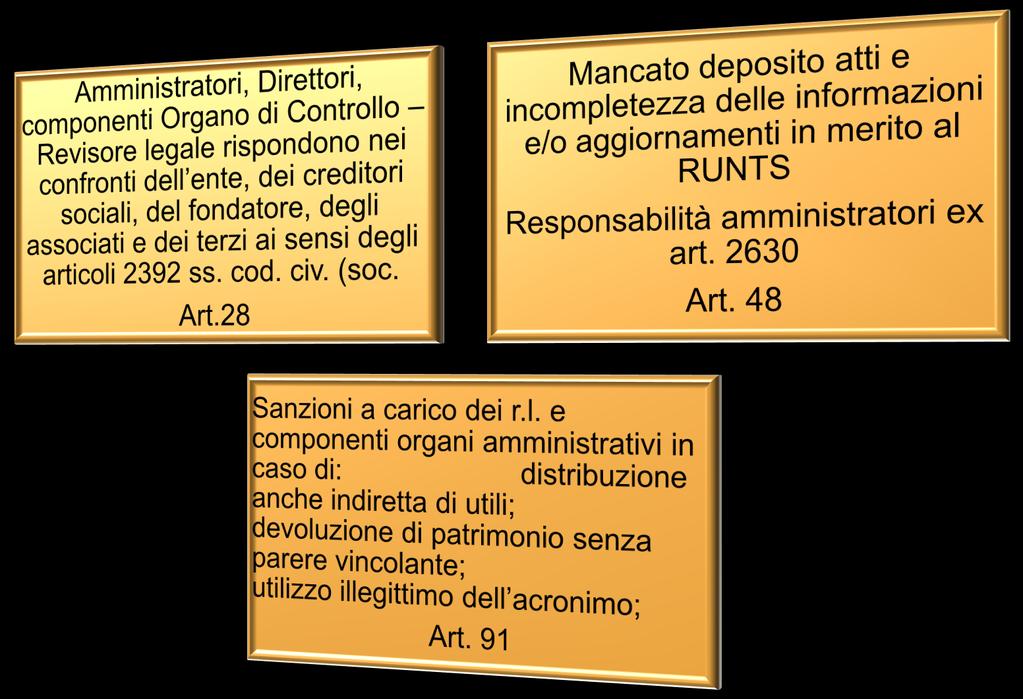

12 4. TRASPARENZA, GOVERNANCE E RESPONSABILITÀ 12

13 4. TRASPARENZA, GOVERNANCE E RESPONSABILITÀ 13

14 4. TRASPARENZA, GOVERNANCE E RESPONSABILITÀ 14

15 4. TRASPARENZA, GOVERNANCE E RESPONSABILITÀ 15

16 4. TRASPARENZA, GOVERNANCE E RESPONSABILITÀ 16

17 4. TRASPARENZA, GOVERNANCE E RESPONSABILITÀ 17

18 5. SISTEMA DI VIGILANZA E CONTROLLO CENTRALIZZATO Attività di monitoraggio, vigilanza e controllo (Art. 92) Finalizzata a garantire l uniforme applicazione della disciplina legislativa, statutaria e regolamentare applicabile agli Enti del Terzo settore (cfr. art. 92, co. 1,lett. Aa b, c) Restano fermi i poteri delle amministrazioni pubbliche competenti in ordine ai controlli, alle verifiche ed alla vigilanza finalizzati ad accertare la conformità delle attività di cui all articolo 5 alle norme particolari che ne disciplinano l esercizio. Diretti ad accertare (art. 93): a) la sussistenza e la permanenza dei requisiti necessari all iscrizione al Registro unico nazionale del Terzo settore; b) il perseguimento delle finalità civiche, solidaristiche o di utilità sociale; c) l adempimento degli obblighi derivanti dall iscrizione al Registro unico nazionale del Terzo settore; d) il diritto di avvalersi dei benefici anche fiscali e del 5 per mille derivanti dall iscrizione nel Registro unico nazionale del Terzo settore; e) il corretto impiego delle risorse pubbliche, finanziarie e strumentali, 18 ad essi attribuite

Ai fini dell'applicazione delle disposizioni del titolo X l'amministrazione finanziaria esercita autonomamente attività di controllo in merito al rispetto di quanto previsto dagli articoli 8, 9,")

19 5. SISTEMA DI VIGILANZA E CONTROLLO CENTRALIZZATO Disposizioni in materia di controlli fiscali (art. 94) Ai fini dell'applicazione delle disposizioni del titolo X l'amministrazione finanziaria esercita autonomamente attività di controllo in merito al rispetto di quanto previsto dagli articoli 8, 9, 13, 15, 23, 24 nonché al possesso dei requisiti richiesti per fruire delle agevolazioni fiscali previste per i soggetti iscritti nel Registro unico nazionale del Terzo settore ( ) L'ufficio che procede alle attività di controllo ha l'obbligo, a pena di nullità del relativo atto di accertamento, di invitare l'ente a comparire per fornire dati e notizie rilevanti ai fini dell'accertamento. 19

20 5 ASPETTI FONDAMENTALI DELLA RIFORMA 1. LE ATTIVITÀ DI INTERESSE GENERALE E DIVERSE 2. IL REGISTRO UNICO NAZIONALE DEL TERZO SETTORE (RUNTS) 3. ASPETTI DI GOVERNANCE DEGLI ETS 4. ODV E APS: RIFLESSIONI E CENNI SULLE DISPOSIZIONI TRANSITORIE 5. MODIFICA STATUTI CENNI SULLE ONLUS 20

, incluse le coop.soc. e. Reti associative f. Società mutuo soccorso g.")

21 1. LE ATTIVITÀ DI INTERESSE GENERALE E DIVERSE Artt. 5 e 6 D.LGS. 117/2017 ETS CHI COSA - COME a. OdV b. APS c. Enti filantropici d. Imprese sociali, (D.Lgs.112/2017), incluse le coop.soc. e. Reti associative f. Società mutuo soccorso g. Altri enti di carattere privato (associazioni riconosciute e non e fondazioni etc.) Ad eccezione delle imprese sociali e coop soc., gli ETS devono esercitare in via esclusiva o principale una o più attività di interesse generale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale Le attività di interesse generale sono declinate nell art. 5 Il RUNTS, Registro Unico Nazionale del T.S. che sostituisce tutti i Registri esistenti e qualifica gli ETS. L iscrizione nel Registro permette la fruizione delle differenti agevolazioni e la possibilità di stipulare convenzioni. 21

, incluse le coop. soc. e. Reti associative f. Società mutuo soccorso g.")

esercitano in via esclusiva o principale una o più attività di interesse generale per il perseguimento, senza scopo")

22 1. LE ATTIVITÀ DI INTERESSE GENERALE E DIVERSE a. OdV b. APS c. Enti filantropici d. Imprese sociali (D.Lgs.112/2017), incluse le coop. soc. e. Reti associative f. Società mutuo soccorso g. Altri enti di carattere privato (associazioni riconosciute e non e fondazioni etc.) esercitano in via esclusiva o principale una o più attività di interesse generale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di futilità sociale. (cfr. art. 5)

23 1. LE ATTIVITÀ DI INTERESSE GENERALE E DIVERSE a. OdV b. APS c. Enti filantropici d. Imprese sociali (D.Lgs.112/2017), incluse le coop. soc. e. Reti associative f. Società mutuo soccorso g. Altri enti di carattere privato (associazioni riconosciute e non e fondazioni etc.) esercitano in via esclusiva o principale una o più attività di interesse generale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di futilità sociale. (cfr. art. 5)

24 1. LE ATTIVITÀ DI INTERESSE GENERALE E DIVERSE ATTIVITÀ D INTERESSE GENERALE ATTIVITÀ DIVERSE (ART. 6 ) Possono esercitare attività diverse da quelle di interesse generale a condizione che: l atto costitutivo o lo statuto lo consentano siano secondarie e strumentali rispetto alle attività di interesse generale secondo criteri e limiti definiti con D.M. interministeriale

25 2. IL REGISTRO UNICO NAZIONALE DEL TERZO SETTORE (RUNTS) ART. 45 Il Registro è Unico e conterrà tutti gli enti che vorranno fregiarsi della qualifica di ETS. Tuttavia sarà gestito territorialmente dalle REGIONI/PROVINCE AUTONOME. Il Registro sarà suddiviso per SEZIONI. Nessun ente (fatta eccezione per le reti associative) potrà iscriversi in più sezioni. Iscrizione a seguito di domanda del r.l., segue la verifica dei requisiti di costituzione e di iscrizione nella sezione scelta. Entra 60 gg. l ufficio competente 1) iscrive, 2) rifiuta 3) chiede integrazione. Trascorsi i 60 gg. vige il silenzio assenso. Se diniego, possibile ricorso al TAR competente per territorio 25

DECORRENZA Entro il 3/8/2018 Entro il 30/1/2019 Entro 6 mesi dalla predisposizione struttura informatica del RUNTS (termine indefinito) DISPOSIZIONE D.M.")

26 IL REGISTRO UNICO NAZIONALE DEL TERZO SETTORE (ART. 45 D.LGS. 117/2017) DECORRENZA Entro il 3/8/2018 Entro il 30/1/2019 Entro 6 mesi dalla predisposizione struttura informatica del RUNTS (termine indefinito) DISPOSIZIONE D.M. x la definizione della procedura per l iscrizione nel Registro Unico Nazionale del Terzo Settore Regioni e Province Aut. disciplinano i procedimenti per emanazione dei provvedimenti di iscrizione e cancellazione dal Registro Unico Regioni e Province Autonome rendono operativo il registro Unico

Il Registro diviene strumento di trasparenza e conoscibilità per i terzi, oltre che strumento di vigilanza e controllo interno della P.A. I commi 1, 2 e 3 dell art.")

27 IL REGISTRO UNICO NAZIONALE DEL TERZO SETTORE (IL CONTENUTO) (ART. 48 D.LGS. 117/2017) Il Registro diviene strumento di trasparenza e conoscibilità per i terzi, oltre che strumento di vigilanza e controllo interno della P.A. I commi 1, 2 e 3 dell art. 48 elencano il contenuto e disciplinano gli obblighi di aggiornamento. La violazione degli obblighi comporta la cancellazione dal Registro, previa diffida ad adempiere. Gli amministratori rispondono dell inadempienza agli obblighi previsti, ai sensi dell art c.c. (sanzione amministrativa da 206 euro a euro)

28 LA PERSONALITÀ GIURIDICA (ART. 22 D.LGS. 117/2017) Il Registro diviene strumento di trasparenza e conoscibilità per i terzi, oltre che strumento di vigilanza e controllo interno della P.A. I commi 1, 2 e 3 dell art. 48 elencano il contenuto e disciplinano gli obblighi di aggiornamento. La violazione degli obblighi comporta la cancellazione dal Registro, previa diffida ad adempiere. Gli amministratori rispondono dell inadempienza agli obblighi previsti, ai sensi dell art c.c. (sanzione amministrativa da 206 euro a euro)

29 LA PERSONALITÀ GIURIDICA (ART. 22 D.LGS. 117/2017)

30 3. ASPETTI DI GOVERNANCE DEGLI ETS (TRASPARENZA, AMMINISTRAZIONE E RESPONSABILITÀ) Il Codice del T. S. ha introdotto nuovi e puntuali obblighi di trasparenza e nuove previsioni in materia di governance, seppur in gran parte facoltative. In stretto legame con tali 2 aspetti sono state introdotte delle più stringenti responsabilità per gli amministratori degli enti

31

32

33

34

35

36

37

38

39

40

41

42 4. ODV E APS (E ONLUS): RIFLESSIONI IL REGIME TRANSITORIO Il D.lgs. 117/2017 è in vigore dal 3 agosto TUTTAVIA nella sua pratica applicazione è ancora monco, giacché la sua parziale applicazione dipende, da un lato, da importanti autorizzazioni sovranazionali e dall effettiva operativa del Registro unico nazionale (RUN) e, dall altro, dall emanazione di numerosi decreti ministeriali a cui il Codice del Terzo settore rinvia e che dovranno chiarire alcuni profili fondamentali della Riforma.

43 4. ODV E APS (E ONLUS): RIFLESSIONI IL REGIME TRANSITORIO 1. Il regime fiscale degli ETS, ad oggi, non è in vigore: L art. 104, c. 2) dispne che il nuovo regime fiscale si applicherà solamente a partire: dal periodo di imposta successivo all autorizzazione da parte della Commissione europea (della quale è necessario appunto avere l assenso sul nuovo impianto fiscale); dal periodo di imposta successivo a quello in cui il Registro unico sarà reso operativo. Presuntivamente potrebbe accadere che il nuovo regime entri in vigore persino nel 2020

44 4. ODV E APS (E ONLUS): RIFLESSIONI IL REGIME TRANSITORIO Il Codice del Terzo settore sembra legare la durata del regime transitorio alla piena operatività del Registro unico. Alcune disposizioni di natura fiscale entrano tuttavia in vigore per gli ETS già a partire dal 1 gennaio 2018 quando gli ETS di fatto non ci sono, mancando il Registro. COSA INTENDE ALLORA IL CODICE DEL TERZO SETTORE PER ETS, IN QUESTO PERIODO TRANSITORIO?

45 4. ODV E APS (E ONLUS): RIFLESSIONI IL REGIME TRANSITORIO La lettura combinata degli articoli 101, co.3 e 104, co.1 del Codice ci offre la soluzione: Fino all istituzione ed operatività del RUNTS, sono considerati ETS le associazioni che sono iscritte in uno dei registri esistenti, dunque: ODV APS ONLUS

46 4. ODV E APS (E ONLUS): RIFLESSIONI IL REGIME TRANSITORIO Queste tipologie, conserveranno durante tutto il periodo transitorio: i diritti e i benefici derivanti dalla loro qualifica, si vedranno applicare le novità fiscali che entreranno in vigore già dal 1 gennaio dell anno prossimo ODV, le APS e Onlus continuano ad applicare oggi la vecchia normativa (ed è ancora oggi possibile iscriversi ai registri di riferimento). INOLTRE sono considerate ETS e quindi devono fare i conti con le disposizioni del Codice del Terzo settore immediatamente applicabili.

47 Articolo 4. ODV E APS: RIFLESSIONI IL REGIME TRANSITORIO Argomento Articolo 77 Titoli di solidarietà Articolo 78 Regime fiscale del Social Lending Articolo 81 Social Bonus Articolo 82 Disposizioni in materia di imposte indirette e tributi locali Articolo 83 Detrazioni e deduzioni per erogazioni liberali Articolo 84, Esenzione IRES immobili «istituzionali» ODV comma 2 Articolo 85, Esenzione IRES immobili «istituzionali» APS comma 7 Art.102 c.1 lett.e) f) g) Abrogazioni e) articolo 100, comma 2, lettera l), Tuir Oneri di utilità sociale f) articolo 15, comma 1, lettera i-quater), Tuir Detrazioni per oneri e) articolo 15, comma 1, lettera i-bis), Tuir Detrazioni per oneri

48 LA MODIFICA DEGLI STATUTI Il Codice dispone che le ODV, le APS e le Onlus debbano adeguare i rispettivi statuti alle nuove disposizioni e lo debbano fare entro 18 mesi a partire dal 3 agosto (art.101, c.2): il termine, che cade all incirca nel mese di febbraio 2019, sembra coincidere con il termine massimo previsto per l operatività del RUN. Durante tale periodo le organizzazioni menzionate dovranno attivarsi per modificare i propri statuti inserendo le disposizioni necessarie per rispettare le nuove previsioni del Codice del Terzo settore, e lo potranno fare usufruendo di alcune agevolazioni.

49 LA MODIFICA DEGLI STATUTI Il Codice dispone infatti che qualora le modifiche vegano adottate entro il termine dei 18 mesi previsti potranno: a) essere adottate con le maggioranze previste per le deliberazioni dell assemblea ordinaria (art.101, c.2) e non con quelle aggravate eventualmente previste in statuto; b) essere adottate in esenzione dall imposta di registro (art.82, c.3); per quanto riguarda invece l imposta di bollo, le ODV, le APS e le Onlus (in quanto ETS) sono comunque esenti dal pagamento della stessa (art.82, c.5) a partire dal 1 gennaio 2018.

50 IL NUOVO REGIME DELLE DETRAZIONI E DELLE DEDUZIONI L art.83 del Codice del Terzo settore introduce una disciplina unitaria per le detrazioni e deduzioni previste per coloro che effettuano erogazioni liberali a favore degli ETS non commerciali. DETRAZIONE (che ricordiamo va ad abbattere l imposta lorda): risparmio d imposta pari al 30% dell erogazione in denaro o in natura effettuata da persone fisiche nei confronti di un ETS, su una donazione massima di euro in ciascun periodo d imposta. La detrazione è elevata al 35% se l erogazione è fatta ad una ODV

51 IL NUOVO REGIME DELLE DETRAZIONI E DELLE DEDUZIONI DEDUZIONE: (che si ricorda va ad abbattere non l imposta bensì il reddito complessivo del soggetto erogante), è disciplinata dal co. 2 dell art. 83. Si prevede che le erogazioni in denaro o in natura effettuate da persone fisiche, enti e società nei confronti di un ETS sono deducibili dal reddito complessivo del soggetto erogatore nei limiti del 10% del reddito dichiarato. In questa nuova disposizione non vi è più il limite di euro previsto dal D.L. 35/2005 (la cosiddetta più dai, meno versi ).

52 IL NUOVO REGIME DELLE DETRAZIONI E DELLE DEDUZIONI Le due agevolazioni appena richiamate sono alternative e non cumulabili fra loro né con altre agevolazioni fiscali previste sulle stesse erogazioni. Per usufruire delle agevolazioni relative alle erogazioni in denaro queste devono essere fatte con strumenti diversi dal contante (e quindi tramite banche, uffici postali o altri strumenti di pagamento tracciabili). Per quanto riguarda le erogazioni in natura i beni che daranno diritto alla detrazione o alla deduzione, oltre ai criteri e alle modalità di valorizzazione di tali liberalità, saranno individuati con un apposito decreto interministeriale

53 Cosa devono fare gli enti non profit in questo periodo transitorio? 1 2 Valutare se vi siano i requisiti per iscriversi nel Registri APS o OdV Valutare se vi sia la necessità di pensare ad un cambio di qualifica. In part. Per le ONLUS che operano nel settore dei servizi a pagamento (passaggio all Impresa sociale) 3 Valutare la possibilità di non entrare nel Registro con tutte le conseguenze derivanti

54 Cosa devono fare gli enti non profit in questo periodo transitorio? Inquadrare la propria mission alla luce delle attività/settori di attività previsti dal nuovo Codice Valutare lo svolgimento di attività diverse secondarie e strumentali rispetto alle attività di interesse generale in modo ancora presuntivo (in attesa del D.M. x criteri e limiti, oltre che per individuare le attività) Inquadrare la propria attività, commerciale o non commerciale, alla luce degli indici di cui all art. 79 del Codice. Inquadrare la natura commerciale o non commerciale dell ente in relazione alla natura dell attività

55 GRAZIE PAOLO ALESSANDRO PESTICCIO ESPERTO IN LEGISLAZIONE DEGLI ENTI NON PROFIT STUDIO LEGALE E TRIBUTARIO 333/

Art bonus. Dai credito all arte ti restituisce gli interessi. Venerdì 12 febbraio 2016

Art bonus Dai credito all arte ti restituisce gli interessi Venerdì 12 febbraio 2016 1 Effetti operativi delle misure fiscali dedicate alla cultura Intervento a cura della Dott.ssa Lucia Starola Dottore

Art bonus Dai credito all arte ti restituisce gli interessi Venerdì 12 febbraio 2016 1 Effetti operativi delle misure fiscali dedicate alla cultura Intervento a cura della Dott.ssa Lucia Starola Dottore

Indice. Capitolo I Associazioni riconosciute. Noticine a margine...19

Noticine a margine......19 Capitolo I Associazioni riconosciute 1 - Premessa...21 2 - Costituzione...21 3 - Il riconoscimento...22 4 - L atto costitutivo e lo statuto...23 Contenuti essenziali ai fini

Noticine a margine......19 Capitolo I Associazioni riconosciute 1 - Premessa...21 2 - Costituzione...21 3 - Il riconoscimento...22 4 - L atto costitutivo e lo statuto...23 Contenuti essenziali ai fini

Approvata definitivamente dalla Camera dei deputati il 19 dicembre 2012

Disposizioni in materia di professioni non organizzate Approvata definitivamente dalla Camera dei deputati il 19 dicembre 2012 Art. 1. (Oggetto e definizioni). 1. La presente legge, in attuazione dell

Disposizioni in materia di professioni non organizzate Approvata definitivamente dalla Camera dei deputati il 19 dicembre 2012 Art. 1. (Oggetto e definizioni). 1. La presente legge, in attuazione dell

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI. Beni culturali. Giancarlo Lo Schiavo

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI Beni culturali Giancarlo Lo Schiavo Notaio in Prato Componente Commissione Studi Tributari Consiglio Nazionale

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI Beni culturali Giancarlo Lo Schiavo Notaio in Prato Componente Commissione Studi Tributari Consiglio Nazionale

Convegno telematico. Roma, 11 luglio 2014

Convegno telematico ENTI NON PROFIT, ONLUS, IMPRESA SOCIALE TRA DIRITTO CIVILE E DIRITTO TRIBITARIO. IL RUOLO DEL NOTAIO Roma, 11 luglio 2014 Le attività commerciali degli enti non commerciali Alessandro

Convegno telematico ENTI NON PROFIT, ONLUS, IMPRESA SOCIALE TRA DIRITTO CIVILE E DIRITTO TRIBITARIO. IL RUOLO DEL NOTAIO Roma, 11 luglio 2014 Le attività commerciali degli enti non commerciali Alessandro

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA PER GLI ANNI 2014-2016 (P.T.T.I.)

") PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA PER GLI ANNI 2014-2016 (P.T.T.I.) DELLA SOCIETA ACSEL S.p.A. Predisposto dal Responsabile per la Trasparenza Adottato dal Consiglio di Amministrazione

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA PER GLI ANNI 2014-2016 (P.T.T.I.) DELLA SOCIETA ACSEL S.p.A. Predisposto dal Responsabile per la Trasparenza Adottato dal Consiglio di Amministrazione

CIRCOLARE DEL 25 OTTOBRE 2011 Ai gentili Clienti. Oggetto: APPRENDISTATO - IN VIGORE IL NUOVO TESTO UNICO

CIRCOLARE DEL 25 OTTOBRE 2011 Ai gentili Clienti Oggetto: APPRENDISTATO - IN VIGORE IL NUOVO TESTO UNICO In data 14 settembre 2011 è stato emanato il D.Lgs. n.167 rubricato Testo Unico dell Apprendistato,

CIRCOLARE DEL 25 OTTOBRE 2011 Ai gentili Clienti Oggetto: APPRENDISTATO - IN VIGORE IL NUOVO TESTO UNICO In data 14 settembre 2011 è stato emanato il D.Lgs. n.167 rubricato Testo Unico dell Apprendistato,

NUOVE FORME DI SRL. A cura della Dott.ssa Vincenza Di Liberto

NUOVE FORME DI SRL A cura della Dott.ssa Vincenza Di Liberto NUOVI MODELLI IN TRE FASI NUOVO ART 2463-BIS nel C.C con DL 24/Gennaio/ 2012 N 1 successivamente convertito L n 27 del 24/Marzo/2012 DISCIPLINA

NUOVE FORME DI SRL A cura della Dott.ssa Vincenza Di Liberto NUOVI MODELLI IN TRE FASI NUOVO ART 2463-BIS nel C.C con DL 24/Gennaio/ 2012 N 1 successivamente convertito L n 27 del 24/Marzo/2012 DISCIPLINA

COMUNE DI GARLASCO (Provincia di PAVIA)

") COMUNE DI GARLASCO (Provincia di PAVIA) REGOLAMENTO COMUNALE PER LA DISCIPLINA E LA GESTIONE DELLE SPONSORIZZAZIONI, DELLE DONAZIONI DI BENI MOBILI E DEI CONTRIBUTI LIBERALI A FAVORE DEL COMUNE SOMMARIO

COMUNE DI GARLASCO (Provincia di PAVIA) REGOLAMENTO COMUNALE PER LA DISCIPLINA E LA GESTIONE DELLE SPONSORIZZAZIONI, DELLE DONAZIONI DI BENI MOBILI E DEI CONTRIBUTI LIBERALI A FAVORE DEL COMUNE SOMMARIO

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

Normativa generale e normativa speciale: storia annunciata di un paese fiscalocentrico

Normativa generale e normativa speciale: storia annunciata di un paese fiscalocentrico Dott. Lorenzo Ferreri Firenze, 5 giugno 2010 Pagina 1 di 17 Definizione di ente non commerciale Definizione di origine

Normativa generale e normativa speciale: storia annunciata di un paese fiscalocentrico Dott. Lorenzo Ferreri Firenze, 5 giugno 2010 Pagina 1 di 17 Definizione di ente non commerciale Definizione di origine

Il/la sottoscritto/a... (telefono...) chiede

chiede") (Richiesta da inoltrare entro il 30 aprile di ciascun anno) Oggetto: Richiesta di finanziamento per l attività ordinaria Spettabile COMUNITA DELLE REGOLE DI SPINALE MANEZ Via Roma, n.19 38070 RAGOLI TN

(Richiesta da inoltrare entro il 30 aprile di ciascun anno) Oggetto: Richiesta di finanziamento per l attività ordinaria Spettabile COMUNITA DELLE REGOLE DI SPINALE MANEZ Via Roma, n.19 38070 RAGOLI TN

PROVINCIA DI SONDRIO

PROVINCIA DI SONDRIO PIANO DI INFORMATIZZAZIONE DELLE PROCEDURE PER LA PRRESENTAZIONE DI ISTANZE, DICHIARAZIONI E SEGNALAZIONI ONLINE INTRODUZIONE Entro febbraio 2015 le pubbliche amministrazioni (PA)

PROVINCIA DI SONDRIO PIANO DI INFORMATIZZAZIONE DELLE PROCEDURE PER LA PRRESENTAZIONE DI ISTANZE, DICHIARAZIONI E SEGNALAZIONI ONLINE INTRODUZIONE Entro febbraio 2015 le pubbliche amministrazioni (PA)

REGOLAMENTO COMUNALE PER LA CONCESSIONE DI FINANZIAMENTI E BENEFICI ECONOMICI AD ENTI PUBBLICI E SOGGETTI PRIVATI.

REGOLAMENTO COMUNALE PER LA CONCESSIONE DI FINANZIAMENTI E BENEFICI ECONOMICI AD ENTI PUBBLICI E SOGGETTI PRIVATI. Art. 12 Legge 7 agosto 1990 n.241 Approvato con delibera di Consiglio comunale n.44 del

REGOLAMENTO COMUNALE PER LA CONCESSIONE DI FINANZIAMENTI E BENEFICI ECONOMICI AD ENTI PUBBLICI E SOGGETTI PRIVATI. Art. 12 Legge 7 agosto 1990 n.241 Approvato con delibera di Consiglio comunale n.44 del

Seminario formativo La legge sulle donazioni +DAI-VERSI

Seminario formativo La legge sulle donazioni +DAI-VERSI Una strada tracciata ma ancora da completare Venerdì 2 Dicembre 2005 A cura dell Area Consulenza del Cesvov in collaborazione con Cristina Buzzetti

Seminario formativo La legge sulle donazioni +DAI-VERSI Una strada tracciata ma ancora da completare Venerdì 2 Dicembre 2005 A cura dell Area Consulenza del Cesvov in collaborazione con Cristina Buzzetti

LE NOVITÀ IN TEMA DI IMPOSTA SOSTITUTIVA ALLA LUCE DELLE MODIFICHE INTRODOTTE DAL D.L. N. 145, DEL 23

LE NOVITÀ IN TEMA DI IMPOSTA SOSTITUTIVA ALLA LUCE DELLE MODIFICHE INTRODOTTE DAL D.L. N. 145, DEL 23 DICEMBRE 2013, CONVERTITO IN L. N. 9, DEL 21 FEBBRAIO 2014 di Lucianna Gargano L imposta sostitutiva,

LE NOVITÀ IN TEMA DI IMPOSTA SOSTITUTIVA ALLA LUCE DELLE MODIFICHE INTRODOTTE DAL D.L. N. 145, DEL 23 DICEMBRE 2013, CONVERTITO IN L. N. 9, DEL 21 FEBBRAIO 2014 di Lucianna Gargano L imposta sostitutiva,

34 16.7.2014 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 28 DELIBERAZIONE 7 luglio 2014, n. 553

34 16.7.2014 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 28 DELIBERAZIONE 7 luglio 2014, n. 553 Programma per il potenziamento del sistema toscano sperimentazione clinica. Indirizzi attuativi dell

34 16.7.2014 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 28 DELIBERAZIONE 7 luglio 2014, n. 553 Programma per il potenziamento del sistema toscano sperimentazione clinica. Indirizzi attuativi dell

LE OPERAZIONI STRAORDINARIE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3

BOLLETTINO UFFICIALE DELLA REGIONE LIGURIA Parte I 6.12.2006 - pag. 701 REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3 Regolamento per l attuazione della legge regionale 11 maggio 2006 n. 11 (istituzione

BOLLETTINO UFFICIALE DELLA REGIONE LIGURIA Parte I 6.12.2006 - pag. 701 REGOLAMENTO REGIONALE 17 NOVEMBRE 2006 N. 3 Regolamento per l attuazione della legge regionale 11 maggio 2006 n. 11 (istituzione

Start. Gli obblighi contabili.

Start Gli obblighi contabili. Sommario Gli obblighi contabili 4 La qualifica di imprenditore La scelta della forma giuridica Impresa individuale 5 Regimi contabili II.DD. Regimi Iva Libri contabili: la

Start Gli obblighi contabili. Sommario Gli obblighi contabili 4 La qualifica di imprenditore La scelta della forma giuridica Impresa individuale 5 Regimi contabili II.DD. Regimi Iva Libri contabili: la

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI E ALTRI VANTAGGI ECONOMICI A FAVORE DI ENTI E ASSOCIAZIONI NON AVENTI SCOPO DI LUCRO

Allegato alla deliberazione del Commissario Straordinario n. del REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI E ALTRI VANTAGGI ECONOMICI A FAVORE DI ENTI E ASSOCIAZIONI NON AVENTI SCOPO DI LUCRO Approvato

Allegato alla deliberazione del Commissario Straordinario n. del REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI E ALTRI VANTAGGI ECONOMICI A FAVORE DI ENTI E ASSOCIAZIONI NON AVENTI SCOPO DI LUCRO Approvato

Fidiprof Centro Sud Regolamento interno

Fidiprof Centro Sud Regolamento interno Art. 1 Operatività i Fidiprof Centro Sud Il presente regolamento interno, previsto dall'art. 4 dello Statuto Sociale, è stato predisposto al fine di coordinare e

Fidiprof Centro Sud Regolamento interno Art. 1 Operatività i Fidiprof Centro Sud Il presente regolamento interno, previsto dall'art. 4 dello Statuto Sociale, è stato predisposto al fine di coordinare e

REGOLAMENTO DELL ALBO DELLE ASSOCIAZIONI

REGOLAMENTO DELL ALBO DELLE ASSOCIAZIONI Approvato con deliberazione del Consiglio Comunale n. 44 del 29.11.2014. Art. 1: Oggetto e finalità del regolamento. 1) Il Comune di Alseno riconosce il ruolo dell

REGOLAMENTO DELL ALBO DELLE ASSOCIAZIONI Approvato con deliberazione del Consiglio Comunale n. 44 del 29.11.2014. Art. 1: Oggetto e finalità del regolamento. 1) Il Comune di Alseno riconosce il ruolo dell

EROGAZIONI LIBERALI AD APS Art. 22 L. 383/2000

EROGAZIONI LIBERALI AD APS Art. 22 L. 383/2000 PER APS ISCRITTE NEI REGISTRI: 1. da persone fisiche (art. 15, c. 1, lett. i-quater, Dpr 917/86) - Erogazioni liberali in denaro detraibili per il 19% di

EROGAZIONI LIBERALI AD APS Art. 22 L. 383/2000 PER APS ISCRITTE NEI REGISTRI: 1. da persone fisiche (art. 15, c. 1, lett. i-quater, Dpr 917/86) - Erogazioni liberali in denaro detraibili per il 19% di

REGOLAMENTO DELL IMPOSTA DI SOGGIORNO

Comune di Valeggio sul Mincio * * * REGOLAMENTO DELL IMPOSTA DI SOGGIORNO Approvato con deliberazione del Consiglio Comunale n. 3 in data 16/02/2012 Pag.1 INDICE Articolo 1...3 Oggetto del Regolamento...3

Comune di Valeggio sul Mincio * * * REGOLAMENTO DELL IMPOSTA DI SOGGIORNO Approvato con deliberazione del Consiglio Comunale n. 3 in data 16/02/2012 Pag.1 INDICE Articolo 1...3 Oggetto del Regolamento...3

(articolo 1, comma 1)

") ALLEGATO A (articolo 1, comma 1) MARCA DA BOLLO ALBO NAZIONALE GESTORI AMBIENTALI ALLA SEZIONE REGIONALE/PROVINCIALE.. PRESSO LA CAMERA DI COMMERCIO, INDUSTRIA, ARTIGIANATO, AGRICOLTURA DI DOMANDA DI ISCRIZIONE

ALLEGATO A (articolo 1, comma 1) MARCA DA BOLLO ALBO NAZIONALE GESTORI AMBIENTALI ALLA SEZIONE REGIONALE/PROVINCIALE.. PRESSO LA CAMERA DI COMMERCIO, INDUSTRIA, ARTIGIANATO, AGRICOLTURA DI DOMANDA DI ISCRIZIONE

IL REGIME PATRIMONIALE DELLA FAMIGLIA. LE CONVENZIONI MATRIMONIALI

SOMMARIO CAPITOLO 1 IL REGIME PATRIMONIALE DELLA FAMIGLIA. LE CONVENZIONI MATRIMONIALI 1. Il nuovo diritto di famiglia, tra ideologia e diritto... 1 1.1. Il regime patrimoniale della famiglia nel codice

SOMMARIO CAPITOLO 1 IL REGIME PATRIMONIALE DELLA FAMIGLIA. LE CONVENZIONI MATRIMONIALI 1. Il nuovo diritto di famiglia, tra ideologia e diritto... 1 1.1. Il regime patrimoniale della famiglia nel codice

Art. 1 Finalità e oggetto della legge

Legge 11 agosto 1991 n. 266 Legge quadro sul volontariato Pubblicato nella Gazzetta Ufficiale n. 196 del 22 agosto 1991 Art. 1 Finalità e oggetto della legge 1. La Repubblica italiana riconosce il valore

Legge 11 agosto 1991 n. 266 Legge quadro sul volontariato Pubblicato nella Gazzetta Ufficiale n. 196 del 22 agosto 1991 Art. 1 Finalità e oggetto della legge 1. La Repubblica italiana riconosce il valore

COMUNE DI PIATEDA Prov. di Sondrio

Allegato alla Delib. C.C. N._42 DEL 30.11.05_ COMUNE DI PIATEDA Prov. di Sondrio REGOLAMENTO SULLA TUTELA DELLA RISERVATEZZA DEI DATI PERSONALI CONTENUTI IN ARCHIVIE BANCHE DATI COMUNALI. SOMMARIO Articolo

Allegato alla Delib. C.C. N._42 DEL 30.11.05_ COMUNE DI PIATEDA Prov. di Sondrio REGOLAMENTO SULLA TUTELA DELLA RISERVATEZZA DEI DATI PERSONALI CONTENUTI IN ARCHIVIE BANCHE DATI COMUNALI. SOMMARIO Articolo

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI, BENEFICI ECONOMICI E PATROCINIO AD ENTI PUBBLICI, ASSOCIAZIONI OD ORGANISMI PUBBLICI O PRIVATI

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI, BENEFICI ECONOMICI E PATROCINIO AD ENTI PUBBLICI, ASSOCIAZIONI OD ORGANISMI PUBBLICI O PRIVATI Approvato con deliberazione del Consiglio comunale n. 31 del

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI, BENEFICI ECONOMICI E PATROCINIO AD ENTI PUBBLICI, ASSOCIAZIONI OD ORGANISMI PUBBLICI O PRIVATI Approvato con deliberazione del Consiglio comunale n. 31 del

COMUNE DI MONTIRONE Provincia di Brescia REGOLAMENTO PER LE AFFISSIONI DIRETTE DEGLI ENTI NON COMMERCIALI

COMUNE DI MONTIRONE Provincia di Brescia REGOLAMENTO PER LE AFFISSIONI DIRETTE DEGLI ENTI NON COMMERCIALI INDICE Art. 1 Affissione diretta..... pag. 3 Art. 2 Manifesti esclusi dall affissione diretta.

COMUNE DI MONTIRONE Provincia di Brescia REGOLAMENTO PER LE AFFISSIONI DIRETTE DEGLI ENTI NON COMMERCIALI INDICE Art. 1 Affissione diretta..... pag. 3 Art. 2 Manifesti esclusi dall affissione diretta.

XVI LEGISLATURA DISEGNO DI LEGGE ////////////////////////////////////////////////////

REPUBBLICA ITALIANA ASSEMBLEA REGIONALE SICILIANA XVI LEGISLATURA DISEGNO DI LEGGE RIFUNZIONALIZZAZIONE DELLE ISTITUZIONI PUBBLICHE DI ASSISTENZA E BENEFICIENZA (IPAB) ////////////////////////////////////////////////////

REPUBBLICA ITALIANA ASSEMBLEA REGIONALE SICILIANA XVI LEGISLATURA DISEGNO DI LEGGE RIFUNZIONALIZZAZIONE DELLE ISTITUZIONI PUBBLICHE DI ASSISTENZA E BENEFICIENZA (IPAB) ////////////////////////////////////////////////////

Direzione Regionale: POLITICHE SOCIALI, AUTONOMIE, SICUREZZA E SPORT Area: POL.MIGR. INT.SOC. RAPP.IST. DI ASSIST. E BENEF.

REGIONE LAZIO DELIBERAZIONE N. 429 DEL 04/08/2015 GIUNTA REGIONALE PROPOSTA N. 12276 DEL 03/08/2015 STRUTTURA PROPONENTE Direzione Regionale: POLITICHE SOCIALI, AUTONOMIE, SICUREZZA E SPORT Area: POL.MIGR.

REGIONE LAZIO DELIBERAZIONE N. 429 DEL 04/08/2015 GIUNTA REGIONALE PROPOSTA N. 12276 DEL 03/08/2015 STRUTTURA PROPONENTE Direzione Regionale: POLITICHE SOCIALI, AUTONOMIE, SICUREZZA E SPORT Area: POL.MIGR.

COMUNE DI ESTE PROVINCIA DI PADOVA

COMUNE DI ESTE PROVINCIA DI PADOVA REGOLAMENTO PER LA PUBBLICITA' E LA TRASPARENZA DELLO STATO PATRIMONIALE DEI TITOLARI DI CARICHE PUBBLICHE ELETTIVE E DI GOVERNO E DISPOSIZIONI PER GLI OBBLIGHI DI COMUNICAZIONE

COMUNE DI ESTE PROVINCIA DI PADOVA REGOLAMENTO PER LA PUBBLICITA' E LA TRASPARENZA DELLO STATO PATRIMONIALE DEI TITOLARI DI CARICHE PUBBLICHE ELETTIVE E DI GOVERNO E DISPOSIZIONI PER GLI OBBLIGHI DI COMUNICAZIONE

Roma, 25 marzo 2016. Agli Uffici delle Dogane. Alle Direzioni regionali ed interregionali delle dogane

Roma, 25 marzo 2016 Agli Uffici delle Dogane Prot.: 37533/RU Rif.: Allegati: Alle Direzioni regionali ed interregionali delle dogane Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli

Roma, 25 marzo 2016 Agli Uffici delle Dogane Prot.: 37533/RU Rif.: Allegati: Alle Direzioni regionali ed interregionali delle dogane Alla Direzione interprovinciale delle dogane di Bolzano e Trento Agli

Chi è soggetto al controllo antimafia Sono sottoposti ai controlli antimafia i soggetti di seguito indicati (articolo 85 del codice antimafia)

") La disciplina della documentazione antimafia di cui al decreto legislativo 6 settembre 2011, n. 159, aggiornata al D.Lgs. 13 ottobre 2014, n. 153 (codice antimafia) Sommario Premessa.... 2 Documentazione

La disciplina della documentazione antimafia di cui al decreto legislativo 6 settembre 2011, n. 159, aggiornata al D.Lgs. 13 ottobre 2014, n. 153 (codice antimafia) Sommario Premessa.... 2 Documentazione

ODV - Org. di Volontariato Testo della Legge 266/91 - Legge quadro sul volontariato. Art. 1. Finalità e oggetto della legge

ODV - Org. di Volontariato Testo della Legge 266/91 - Legge quadro sul volontariato Art. 1. Finalità e oggetto della legge 1. la Repubblica italiana riconosce il valore sociale e la funzione dell attività

ODV - Org. di Volontariato Testo della Legge 266/91 - Legge quadro sul volontariato Art. 1. Finalità e oggetto della legge 1. la Repubblica italiana riconosce il valore sociale e la funzione dell attività

REGOLAMENTO PER LA TRASPARENZA E PUBBLICITA DELLA SITUAZIONE PATRIMONIALE DEI TITOLARI DI CARICHE ELETTIVE E DI GOVERNO E DEGLI ALTRI SOGGETTI

REGOLAMENTO PER LA TRASPARENZA E PUBBLICITA DELLA SITUAZIONE PATRIMONIALE DEI TITOLARI DI CARICHE ELETTIVE E DI GOVERNO E DEGLI ALTRI SOGGETTI OBBLIGATI Approvato con delibera C.C. n. 15/92268/2012 del

REGOLAMENTO PER LA TRASPARENZA E PUBBLICITA DELLA SITUAZIONE PATRIMONIALE DEI TITOLARI DI CARICHE ELETTIVE E DI GOVERNO E DEGLI ALTRI SOGGETTI OBBLIGATI Approvato con delibera C.C. n. 15/92268/2012 del

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS La Pubblica Assistenza SAN MARCO, al fine di sintetizzare la vigente normativa relativa alle donazioni liberali a favore delle ONLUS, redige

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS La Pubblica Assistenza SAN MARCO, al fine di sintetizzare la vigente normativa relativa alle donazioni liberali a favore delle ONLUS, redige

GIUNTA REGIONALE. Disegno di Legge. collegato alla manovra Economico-finanziaria, concernente:

GIUNTA REGIONALE Disegno di Legge collegato alla manovra Economico-finanziaria, concernente: Riordino delle competenze in materia turistica e trasferimento ai Comuni e alle Province delle competenze delle

GIUNTA REGIONALE Disegno di Legge collegato alla manovra Economico-finanziaria, concernente: Riordino delle competenze in materia turistica e trasferimento ai Comuni e alle Province delle competenze delle

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI BANZAI S.P.A. SUL SETTIMO 2016 IN UNICA CONVOCAZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI BANZAI S.P.A. SUL SETTIMO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA CONVOCATA PER IL 14 APRILE 2016 IN UNICA CONVOCAZIONE AUTORIZZAZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI BANZAI S.P.A. SUL SETTIMO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA CONVOCATA PER IL 14 APRILE 2016 IN UNICA CONVOCAZIONE AUTORIZZAZIONE

Roma, 09 novembre 2006

RISOLUZIONE N. 128/E Roma, 09 novembre 2006 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza d interpello. Deducibilità minusvalenze realizzate in presenza di precedenti svalutazioni riprese

RISOLUZIONE N. 128/E Roma, 09 novembre 2006 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza d interpello. Deducibilità minusvalenze realizzate in presenza di precedenti svalutazioni riprese

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 16/02/2016

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 16/02/2016 Circolare n. 32 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali,

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 16/02/2016 Circolare n. 32 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali,

Si fa seguito alla circolare n. 16 del 27 gennaio 2003 e si forniscono ulteriori precisazioni in merito a particolari problematiche.

Direzione Centrale delle Prestazioni Direzione Centrale Sviluppo e Gestione risorse umane Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 6 marzo 2003 Messaggio n. 76 OGGETTO: Articolo

Direzione Centrale delle Prestazioni Direzione Centrale Sviluppo e Gestione risorse umane Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 6 marzo 2003 Messaggio n. 76 OGGETTO: Articolo

Transfer pricing e IRAP. Legge di Stabilità 2014: sanzioni Irap dal 2013

Fiscal News La circolare di aggiornamento professionale N. 16 17.01.2014 Transfer pricing e IRAP Legge di Stabilità 2014: sanzioni Irap dal 2013 Categoria: Irap Sottocategoria: Base imponibile L introduzione

Fiscal News La circolare di aggiornamento professionale N. 16 17.01.2014 Transfer pricing e IRAP Legge di Stabilità 2014: sanzioni Irap dal 2013 Categoria: Irap Sottocategoria: Base imponibile L introduzione

REGOLAMENTO DI AUTOTUTELA IN MATERIA TRIBUTARIA

REGOLAMENTO DI AUTOTUTELA IN MATERIA TRIBUTARIA Testo coordinato con delibere del Consiglio Comunale - n. 6 del 1.3.1999 - n.31 del 29.3.2000 - n.23 del 25.02.2002 - n. 32 del 26.04.2007 - n. 6 del 12/02/2008

REGOLAMENTO DI AUTOTUTELA IN MATERIA TRIBUTARIA Testo coordinato con delibere del Consiglio Comunale - n. 6 del 1.3.1999 - n.31 del 29.3.2000 - n.23 del 25.02.2002 - n. 32 del 26.04.2007 - n. 6 del 12/02/2008

REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA COMUNALE SUGLI IMMOBILI

COMUNE DI NAVE Provincia di Brescia REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n.84 del 21/12/1998 Modificato con deliberazioni C.C. n.77 del 20/12/1999,

COMUNE DI NAVE Provincia di Brescia REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA COMUNALE SUGLI IMMOBILI Approvato con deliberazione C.C. n.84 del 21/12/1998 Modificato con deliberazioni C.C. n.77 del 20/12/1999,

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA. non esiste una definizione giuridica di ente non profit

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA non esiste una definizione giuridica di ente non profit CODICE CIVILE (artt. 14-42) associazioni fondazioni comitati TESTO UNICO IMPOSTE SUI REDDITI (artt.

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA non esiste una definizione giuridica di ente non profit CODICE CIVILE (artt. 14-42) associazioni fondazioni comitati TESTO UNICO IMPOSTE SUI REDDITI (artt.

STATUTO PROVINCIALE. Approvato dall Assemblea Provinciale UNPLI PESCARA del 16 marzo 2005 Pagina 1

STATUTO PROVINCIALE Art. 1 Costituzione e denominazione 1. Il Comitato Provinciale UNPLI di Pescara, costituita con scrittura privata il 14 marzo 2000 e registrata presso l Agenzia delle Entrate, Ufficio

STATUTO PROVINCIALE Art. 1 Costituzione e denominazione 1. Il Comitato Provinciale UNPLI di Pescara, costituita con scrittura privata il 14 marzo 2000 e registrata presso l Agenzia delle Entrate, Ufficio

Regolamento per la disciplina delle missioni e delle spese di viaggio e soggiorno degli Amministratori del Comune di Venezia

Regolamento per la disciplina delle missioni e delle spese di viaggio e soggiorno degli Amministratori del Comune di Venezia (Allegato alla Deliberazione del Commissario straordinario con i poteri del

Regolamento per la disciplina delle missioni e delle spese di viaggio e soggiorno degli Amministratori del Comune di Venezia (Allegato alla Deliberazione del Commissario straordinario con i poteri del

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD. Commissione No Profit Dott. Gaetano Strano

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

NOVITA FISCALI 2015 E PROFILI PREVIDENZIALI DEI COMPENSI NELLE ASD/SSD Commissione No Profit Dott. Gaetano Strano AGEVOLAZIONI FISCALI DELLE EROGAZIONI LIBERALI LIBERALITA ALLE ASSOCIAZIONI E SOCIETA SPORTIVE

AZIENDA SPECIALE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

REGOLAMENTO CONTENENTE DISPOSIZIONI IN MERITO ALLA PUBBLICAZIONE DELLE DELIBERAZIONI E DELLE DETERMINAZIONI DIRIGENZIALI ALL ALBO AZIENDALE

REGOLAMENTO CONTENENTE DISPOSIZIONI IN MERITO ALLA PUBBLICAZIONE DELLE DELIBERAZIONI E DELLE DETERMINAZIONI DIRIGENZIALI ALL ALBO AZIENDALE Art. 1 OGGETTO Art. 2 NORMATIVA E PRINCIPI DI RIFERIMENTO Art.

REGOLAMENTO CONTENENTE DISPOSIZIONI IN MERITO ALLA PUBBLICAZIONE DELLE DELIBERAZIONI E DELLE DETERMINAZIONI DIRIGENZIALI ALL ALBO AZIENDALE Art. 1 OGGETTO Art. 2 NORMATIVA E PRINCIPI DI RIFERIMENTO Art.

AREA ORGANIZZAZIONE E SERVIZI AMMINISTRATIVI U.O. RISORSE UMANE. Determinazione nr. 459 Trieste 14/04/2016 Proposta nr. 178 Del 08/04/2016

AREA ORGANIZZAZIONE E SERVIZI AMMINISTRATIVI U.O. RISORSE UMANE Determinazione nr. 459 Trieste 14/04/2016 Proposta nr. 178 Del 08/04/2016 Oggetto: Corso "La previdenza pubblica del 2016 e il fondo PERSEO

AREA ORGANIZZAZIONE E SERVIZI AMMINISTRATIVI U.O. RISORSE UMANE Determinazione nr. 459 Trieste 14/04/2016 Proposta nr. 178 Del 08/04/2016 Oggetto: Corso "La previdenza pubblica del 2016 e il fondo PERSEO

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO DI INTEGRAZIONE DEI TRATTAMENTI PENSIONISTICI

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO DI INTEGRAZIONE DEI TRATTAMENTI PENSIONISTICI Approvato con deliberazione consiliare n. 8 del 28 febbraio 2013 Modificato con deliberazione consiliare n. 13 del

COMUNE DI CAMPIONE D ITALIA REGOLAMENTO DI INTEGRAZIONE DEI TRATTAMENTI PENSIONISTICI Approvato con deliberazione consiliare n. 8 del 28 febbraio 2013 Modificato con deliberazione consiliare n. 13 del

Domanda di contributo INTEGRATIVO per la realizzazione del programma di attività culturale ordinaria per il gruppo linguistico italiano

Domanda di contributo INTEGRATIVO per la realizzazione del programma di attività culturale ordinaria per il gruppo linguistico italiano Per associazioni, enti, fondazioni, comitati e cooperative ai sensi

Domanda di contributo INTEGRATIVO per la realizzazione del programma di attività culturale ordinaria per il gruppo linguistico italiano Per associazioni, enti, fondazioni, comitati e cooperative ai sensi

Attività di consulenza giuridica e interpello. Indirizzi operativi.

Direzione Regionale dell'emilia Romagna Ufficio Fiscalità generale Attività di consulenza giuridica e interpello. Indirizzi operativi. Prot.21745 del 28 aprile 2005 Riferimenti normativi e di prassi Legge

Direzione Regionale dell'emilia Romagna Ufficio Fiscalità generale Attività di consulenza giuridica e interpello. Indirizzi operativi. Prot.21745 del 28 aprile 2005 Riferimenti normativi e di prassi Legge

RICHIESTA DI INSEDIAMENTO

ENTE PER LA ZONA INDUSTRIALE DI TRIESTE Barrare le caselle interessate: RICHIESTA DI INSEDIAMENTO ACQUISTO TERRENO ACQUISTO EDIFICIO DIRITTO DI SUPERFICIE LOCAZIONE EDIFICIO LOCAZIONE TERRENO Specificare

ENTE PER LA ZONA INDUSTRIALE DI TRIESTE Barrare le caselle interessate: RICHIESTA DI INSEDIAMENTO ACQUISTO TERRENO ACQUISTO EDIFICIO DIRITTO DI SUPERFICIE LOCAZIONE EDIFICIO LOCAZIONE TERRENO Specificare

Costituire un associazione di volontariato

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

d) durata della carica di rettore per un unico mandato di sei anni, non rinnovabile;

durata della carica di rettore per un unico mandato di sei anni, non rinnovabile;") LEGGE Norme in materia di organizzazione delle universita`, di personale accademico e reclutamento, nonche delega al Governo per incentivare la qualita` e l efficienza del sistema universitario ORGANI

LEGGE Norme in materia di organizzazione delle universita`, di personale accademico e reclutamento, nonche delega al Governo per incentivare la qualita` e l efficienza del sistema universitario ORGANI

La rendicontazione e il controllo indipendente degli enti non profit

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

ISTANZA PER L EROGAZIONE DI CONTRIBUTO AD ASSOCIAZIONI

ISTANZA PER L EROGAZIONE DI CONTRIBUTO AD ASSOCIAZIONI Il sottoscritto nato a il e residente in Via n C.F. Tel. nella qualità di legale rappresentante della con sede in Via n tel. fax C.F. partita Iva

ISTANZA PER L EROGAZIONE DI CONTRIBUTO AD ASSOCIAZIONI Il sottoscritto nato a il e residente in Via n C.F. Tel. nella qualità di legale rappresentante della con sede in Via n tel. fax C.F. partita Iva

1. E istituito il registro regionale delle organizzazioni di volontariato, articolato in sezioni provinciali. A tale registro sono iscritte tutte

TESTO COORDINATO DELLA LEGGE REGIONALE L.R. 26 aprile, n. 28 "Norme relative ai rapporti delle organizzazioni di volontariato con la Regione, gli Enti Locali e gli altri Enti pubblici. Istituzione del

TESTO COORDINATO DELLA LEGGE REGIONALE L.R. 26 aprile, n. 28 "Norme relative ai rapporti delle organizzazioni di volontariato con la Regione, gli Enti Locali e gli altri Enti pubblici. Istituzione del

La Legge di Stabilità 2016 ha previsto una misura per la promozione dell acquisto di abitazioni

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

COMUNE DI CARBONE (Provincia di Potenza)

") COMUNE DI CARBONE (Provincia di Potenza) REGOLAMENTO COMUNALE PER LA TUTELA DELLA SALUTE CONTRO I DANNI DERIVANTI DAL FUMO Approvato con deliberazione di Consiglio Comunale n. 5 del 30.1.2012 Art. 1 Norme

COMUNE DI CARBONE (Provincia di Potenza) REGOLAMENTO COMUNALE PER LA TUTELA DELLA SALUTE CONTRO I DANNI DERIVANTI DAL FUMO Approvato con deliberazione di Consiglio Comunale n. 5 del 30.1.2012 Art. 1 Norme

ISCRIZIONE AL REGISTRO REGIONALE DEL VOLONTARIATO (download)

") Il CSV di Verona mette a disposizione una raccolta di formulari aggiornati, modelli per bilanci, rimborsi spese, comunicazione interna ecc... utily varie per le associazioni. I documenti sono in formato

Il CSV di Verona mette a disposizione una raccolta di formulari aggiornati, modelli per bilanci, rimborsi spese, comunicazione interna ecc... utily varie per le associazioni. I documenti sono in formato

INDICE SOMMARIO CAPITOLO PRIMO RASSEGNA NORMATIVA STORICA SUGLI UFFICI IPOTECARI, SULLA FIGURA DEL CONSERVATORE E DEI SUOI SOSTITUTI

INDICE SOMMARIO Introduzione... pag. XI CAPITOLO PRIMO RASSEGNA NORMATIVA STORICA SUGLI UFFICI IPOTECARI, SULLA FIGURA DEL CONSERVATORE E DEI SUOI SOSTITUTI 1. ORGANIZZAZIONE DEGLI UFFICI... 1 1.1. Aspetti

INDICE SOMMARIO Introduzione... pag. XI CAPITOLO PRIMO RASSEGNA NORMATIVA STORICA SUGLI UFFICI IPOTECARI, SULLA FIGURA DEL CONSERVATORE E DEI SUOI SOSTITUTI 1. ORGANIZZAZIONE DEGLI UFFICI... 1 1.1. Aspetti

1. Finalità del trattamento dati

Informativa resa all interessato per il trattamento assicurativo dei dati personali ai sensi dell articolo 13 del decreto legislativo numero 196 del 30 giugno 2003 - Codice della Privacy Con effetto 10

Informativa resa all interessato per il trattamento assicurativo dei dati personali ai sensi dell articolo 13 del decreto legislativo numero 196 del 30 giugno 2003 - Codice della Privacy Con effetto 10

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

Alla Provincia autonoma di Bolzano Ripartizione 15 - Cultura italiana Ufficio Servizio giovani Via del Ronco, 2 39100 BOLZANO

Alla Provincia autonoma di Bolzano Ripartizione 15 - Cultura italiana Ufficio Servizio giovani Via del Ronco, 2 39100 BOLZANO marca da bollo 14,62 SERVIZIO GIOVANI: anticipazione su contributo ordinario

Alla Provincia autonoma di Bolzano Ripartizione 15 - Cultura italiana Ufficio Servizio giovani Via del Ronco, 2 39100 BOLZANO marca da bollo 14,62 SERVIZIO GIOVANI: anticipazione su contributo ordinario

GESTIONE SEPARATA ENPAPI RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COLLABORATORI

GESTIONE SEPARATA ENPAPI RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COLLABORATORI ISCRIZIONE Chi è obbligato ad iscriversi alla Gestione Separata ENPAPI? A decorrere dal 1 gennaio 2012 è istituita la Gestione

GESTIONE SEPARATA ENPAPI RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COLLABORATORI ISCRIZIONE Chi è obbligato ad iscriversi alla Gestione Separata ENPAPI? A decorrere dal 1 gennaio 2012 è istituita la Gestione

Corporate Governance. LIUC - a.a. 2014/2015 - Stefano Balzola

1 Corporate Governance nelle società chiuse: il tema della CG nelle società chiuse assume connotati differenti in quanto il numero limitato di soci permette maggiore controllo diretto dei soci e accordi

1 Corporate Governance nelle società chiuse: il tema della CG nelle società chiuse assume connotati differenti in quanto il numero limitato di soci permette maggiore controllo diretto dei soci e accordi

Comune di Conflenti Provincia di Catanzaro

Allegato A) Comune di Conflenti Provincia di Catanzaro Legge n. 190 del 23 dicembre 2014, commi 611 e seguenti Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato Legge di stabilità

Allegato A) Comune di Conflenti Provincia di Catanzaro Legge n. 190 del 23 dicembre 2014, commi 611 e seguenti Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato Legge di stabilità

Studio Professionale Galli

COMMENTI LE NOVITÀ DEL C.D. DECRETO RENZI A decorrere dal 24.4.2014, è entrato in vigore il DL n. 66/2014, c.d. Decreto Renzi, nell ambito del quale, oltre ad una serie di disposizioni concernenti la riduzione

COMMENTI LE NOVITÀ DEL C.D. DECRETO RENZI A decorrere dal 24.4.2014, è entrato in vigore il DL n. 66/2014, c.d. Decreto Renzi, nell ambito del quale, oltre ad una serie di disposizioni concernenti la riduzione

Città di Pinerolo Provincia di Torino

Città di Pinerolo Provincia di Torino DETERMINAZIONE DIRIGENZIALE OGGETTO: FORMAZIONE DEL PERSONALE DIPENDENTE. "ANTICORRUZIONE E CODICE ETICO DEI DIPENDENTI" - "L'ANTICORRUZIONE E LE MODALITA' OPERATIVE

Città di Pinerolo Provincia di Torino DETERMINAZIONE DIRIGENZIALE OGGETTO: FORMAZIONE DEL PERSONALE DIPENDENTE. "ANTICORRUZIONE E CODICE ETICO DEI DIPENDENTI" - "L'ANTICORRUZIONE E LE MODALITA' OPERATIVE

AUTODICHIARAZIONE E DICHIARAZIONE UNICA

ALLEGATO 1 AUTODICHIARAZIONE E DICHIARAZIONE UNICA Spett.le PROVINCIA DI LECCO P.zza L. Lombarda, 4 23900- LECCO OGGETTO: AVVISO ESPLORATIVO PER LA SELEZIONE DI COOPERATIVE SOCIALI DI TIPO B PER L AFFIDAMENTO

ALLEGATO 1 AUTODICHIARAZIONE E DICHIARAZIONE UNICA Spett.le PROVINCIA DI LECCO P.zza L. Lombarda, 4 23900- LECCO OGGETTO: AVVISO ESPLORATIVO PER LA SELEZIONE DI COOPERATIVE SOCIALI DI TIPO B PER L AFFIDAMENTO

IL DIRIGENTE GENERALE DEL DIPARTIMENTO REGIONALE DELL ENERGIA

Assessorato dell Energia e dei Servizi di Pubblica Utilità DECRETO 3 marzo 2011 (G.U.R.S. n. 13 del 25 marzo 2011) Disposizioni in materia di certificazione energetica degli edifici nel territorio della

Assessorato dell Energia e dei Servizi di Pubblica Utilità DECRETO 3 marzo 2011 (G.U.R.S. n. 13 del 25 marzo 2011) Disposizioni in materia di certificazione energetica degli edifici nel territorio della

PROVINCIA REGIONALE DI ENNA

PROVINCIA REGIONALE DI ENNA denominata LIBERO CONSORZIO COMUNALE DI ENNA ai sensi della L.R. n. 8/2014 Piano Operativo di Razionalizzazione delle società delle partecipazioni societarie articolo 1, commi

PROVINCIA REGIONALE DI ENNA denominata LIBERO CONSORZIO COMUNALE DI ENNA ai sensi della L.R. n. 8/2014 Piano Operativo di Razionalizzazione delle società delle partecipazioni societarie articolo 1, commi

COMUNE DI ROVATO REGOLAMENTO PER LA PUBBLICITA E TRASPARENZA DELLO STATO PATRIMONIALE DEL SINDACO, DEGLI ASSESSORI E DEI CONSIGLIERI COMUNALI

COMUNE DI ROVATO REGOLAMENTO PER LA PUBBLICITA E TRASPARENZA DELLO STATO PATRIMONIALE DEL SINDACO, DEGLI ASSESSORI E DEI CONSIGLIERI COMUNALI (ai sensi dell'art. 41Bis del D.Lgs. 18 agosto 2000 n. 267)

COMUNE DI ROVATO REGOLAMENTO PER LA PUBBLICITA E TRASPARENZA DELLO STATO PATRIMONIALE DEL SINDACO, DEGLI ASSESSORI E DEI CONSIGLIERI COMUNALI (ai sensi dell'art. 41Bis del D.Lgs. 18 agosto 2000 n. 267)

ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS): ASPETTI INTRODUTTIVI

: ASPETTI INTRODUTTIVI") ASSOCIAZIONI DI PROMOZIONE SOCIALE (): ASPETTI INTRODUTTIVI Nel nostro Paese l associazionismo sociale è un fenomeno in continua espansione. Le Associazioni di Promozione Sociale rappresentano quei soggetti

ASSOCIAZIONI DI PROMOZIONE SOCIALE (): ASPETTI INTRODUTTIVI Nel nostro Paese l associazionismo sociale è un fenomeno in continua espansione. Le Associazioni di Promozione Sociale rappresentano quei soggetti

Il volontariato in Italia alla luce dei primi risultati del censimento non profit

Le Giornate di Bertinoro per l economia civile XIII edizione 11-12 ottobre 2013 Il volontariato in Italia alla luce dei primi risultati del censimento non profit Sabrina Stoppiello, Stefania Della Queva,

Le Giornate di Bertinoro per l economia civile XIII edizione 11-12 ottobre 2013 Il volontariato in Italia alla luce dei primi risultati del censimento non profit Sabrina Stoppiello, Stefania Della Queva,

Regolamento Comunale per il Servizio di Economato

COMUNE DI SANT ANDREA FRIUS PROVINCIA DI CAGLIARI Via E. Fermi n. 6 070/980.31.91 070/980.35.37 - comunesaf@tiscali.it Regolamento Comunale per il Servizio di Economato Allegato alla deliberazione di C.C.

COMUNE DI SANT ANDREA FRIUS PROVINCIA DI CAGLIARI Via E. Fermi n. 6 070/980.31.91 070/980.35.37 - comunesaf@tiscali.it Regolamento Comunale per il Servizio di Economato Allegato alla deliberazione di C.C.

PRIMA PROVA SCRITTA (MATERIE COMUNI) A (10 domande a risposta chiusa [esatta +0,5; errata 0,5; non data -0,25])

![PRIMA PROVA SCRITTA (MATERIE COMUNI) A (10 domande a risposta chiusa [esatta +0,5; errata 0,5; non data -0,25])](/thumbs/39/19395116.jpg "PRIMA PROVA SCRITTA (MATERIE COMUNI) A (10 domande a risposta chiusa [esatta +0,5; errata 0,5; non data -0,25])") PRIMA PROVA SCRITTA (MATERIE COMUNI) A (10 domande a risposta chiusa [esatta +0,5; errata 0,5; non data -0,25]) Domanda n PSA-1.01 Quali delle tre modalità nelle quali un Ente Locale può gestire servizi

PRIMA PROVA SCRITTA (MATERIE COMUNI) A (10 domande a risposta chiusa [esatta +0,5; errata 0,5; non data -0,25]) Domanda n PSA-1.01 Quali delle tre modalità nelle quali un Ente Locale può gestire servizi

Domanda di pensione di vecchiaia

Da inviare tramite raccomandata a/r o via e mail pec a: prestazioni@pec.cassaragionieri.it Data All Associazione Cassa Nazionale di Previdenza ed Assistenza a favore dei Ragionieri e Periti commerciali

Da inviare tramite raccomandata a/r o via e mail pec a: prestazioni@pec.cassaragionieri.it Data All Associazione Cassa Nazionale di Previdenza ed Assistenza a favore dei Ragionieri e Periti commerciali

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

Erogazioni liberali e raccolta fondi

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

A.N.AMM.I. Associazione Nazional-europea AMMinistratori d Immobili Via della Magliana Nuova, 93-00146 ROMA www.anammi.it

A.N.AMM.I. Associazione Nazional-europea AMMinistratori d Immobili Via della Magliana Nuova, 93-00146 ROMA www.anammi.it Programma Corso di formazione per Amministratori di Condominio ON-LINE 1 STEP Lezione

A.N.AMM.I. Associazione Nazional-europea AMMinistratori d Immobili Via della Magliana Nuova, 93-00146 ROMA www.anammi.it Programma Corso di formazione per Amministratori di Condominio ON-LINE 1 STEP Lezione

Estratto dal D. L. 04/12/97 n. 460

Estratto dal D. L. 04/12/97 n. 460 1. RIFORMA DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E ISTITUZIONE DELLE ONLUS modifica la disciplina degli enti non commerciali in materia di imposte sul

Estratto dal D. L. 04/12/97 n. 460 1. RIFORMA DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E ISTITUZIONE DELLE ONLUS modifica la disciplina degli enti non commerciali in materia di imposte sul

COMUNE DI PISA. TIPO ATTO PROVVEDIMENTO SENZA IMPEGNO con FD. Codice identificativo 884327

COMUNE DI PISA TIPO ATTO PROVVEDIMENTO SENZA IMPEGNO con FD N. atto DN-12 / 204 del 26/03/2013 Codice identificativo 884327 PROPONENTE Comunicazione - Serv. Informativi - Sp. Cittadino APPROVAZIONE DEGLI

COMUNE DI PISA TIPO ATTO PROVVEDIMENTO SENZA IMPEGNO con FD N. atto DN-12 / 204 del 26/03/2013 Codice identificativo 884327 PROPONENTE Comunicazione - Serv. Informativi - Sp. Cittadino APPROVAZIONE DEGLI

Giuliano Sinibaldi. Commercialista in Pesaro LA GESTIONE DEGLI IMPIANTI SPORTIVI QUALI OBBLIGHI E QUALI RESPONSABILITA PER I GESTORI

Giuliano inibaldi Commercialista in Pesaro LA GETIONE DEGLI IMPIANTI PORTIVI QUALI OBBLIGHI E QUALI REPONABILITA PER I GETORI LE BUONE PRAI DA EGUIRE PER LA GETIONE DI UN IMPIANTO PORTIVO APETTI FICALI

Giuliano inibaldi Commercialista in Pesaro LA GETIONE DEGLI IMPIANTI PORTIVI QUALI OBBLIGHI E QUALI REPONABILITA PER I GETORI LE BUONE PRAI DA EGUIRE PER LA GETIONE DI UN IMPIANTO PORTIVO APETTI FICALI

Protocollo del 23 luglio 2007 su previdenza, lavoro e competitività. Prime istruzioni.

Direzione centrale delle Prestazioni Roma, 31-12-2007 Messaggio n. 30923 Allegati 2 OGGETTO: Legge 24 dicembre 2007, n. 247 Norme di attuazione del Protocollo del 23 luglio 2007 su previdenza, lavoro e

Direzione centrale delle Prestazioni Roma, 31-12-2007 Messaggio n. 30923 Allegati 2 OGGETTO: Legge 24 dicembre 2007, n. 247 Norme di attuazione del Protocollo del 23 luglio 2007 su previdenza, lavoro e

CITTÀ DI VENTIMIGLIA (PROVINCIA DI IMPERIA)

") CITTÀ DI VENTIMIGLIA (PROVINCIA DI IMPERIA) DELIBERAZIONE DELLA COMMISSIONE STRAORDINARIA ADOTTATA CON I POTERI DEL GIUNTA COMUNALE COPIA Del 29/01/2014 N. 14 OGGETTO: APPROVAZIONE PIANO TRIENNALE DI PREVENZIONE

CITTÀ DI VENTIMIGLIA (PROVINCIA DI IMPERIA) DELIBERAZIONE DELLA COMMISSIONE STRAORDINARIA ADOTTATA CON I POTERI DEL GIUNTA COMUNALE COPIA Del 29/01/2014 N. 14 OGGETTO: APPROVAZIONE PIANO TRIENNALE DI PREVENZIONE

REGOLAMENTO IN MATERIA DI INCOMPATIBILITÀ, CUMULO DI IMPIEGHI E INCARICHI A PUBBLICI DIPENDENTI

REGOLAMENTO IN MATERIA DI INCOMPATIBILITÀ, CUMULO DI IMPIEGHI E INCARICHI A PUBBLICI DIPENDENTI 1 Art. 1 Fonti Normative - DPR n.3 del 10.01.1957 - Legge n.412 del 30.12.1991 - Legge n.662 del 23.12.1996

REGOLAMENTO IN MATERIA DI INCOMPATIBILITÀ, CUMULO DI IMPIEGHI E INCARICHI A PUBBLICI DIPENDENTI 1 Art. 1 Fonti Normative - DPR n.3 del 10.01.1957 - Legge n.412 del 30.12.1991 - Legge n.662 del 23.12.1996

COMUNE DI POGGIO TORRIANA PROVINCIA DI RIMINI

COMUNE DI POGGIO TORRIANA PROVINCIA DI RIMINI REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE VIDEO RIPRESE E LA DIRETTA STREAMING DELLE SEDUTE DI CONSIGLIO COMUNALE Adottato con delibera di Consiglio Comunale

COMUNE DI POGGIO TORRIANA PROVINCIA DI RIMINI REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE VIDEO RIPRESE E LA DIRETTA STREAMING DELLE SEDUTE DI CONSIGLIO COMUNALE Adottato con delibera di Consiglio Comunale

Considerazioni di carattere ambientale e appalti pubblici nel diritto interno: TUTELA AMBIENTALE A LIVELLO NAZIONALE

TUTELA AMBIENTALE A LIVELLO NAZIONALE L. n. 296/2006: art. 1, comma 1126: l attuazione e il monitoraggio di un Piano d azione per la sostenibilità ambientale dei consumi della pubblica amministrazione.

TUTELA AMBIENTALE A LIVELLO NAZIONALE L. n. 296/2006: art. 1, comma 1126: l attuazione e il monitoraggio di un Piano d azione per la sostenibilità ambientale dei consumi della pubblica amministrazione.

Comune di Cattolica Provincia di Rimini

Comune di Cattolica Provincia di Rimini DETERMINAZIONE DIRIGENZIALE N. 100 DEL 23/02/2015 ELEZIONI REGIONALI EMILIA ROMAGNA DEL 23.11.2014: RENDICONTAZIONE SPESE. CENTRO DI RESPONSABILITA' SETTORE 04 SERVIZIO

Comune di Cattolica Provincia di Rimini DETERMINAZIONE DIRIGENZIALE N. 100 DEL 23/02/2015 ELEZIONI REGIONALI EMILIA ROMAGNA DEL 23.11.2014: RENDICONTAZIONE SPESE. CENTRO DI RESPONSABILITA' SETTORE 04 SERVIZIO

CONTO ECONOMICO PREVENTIVO 2013

CONTO ECONOMICO PREVENTIVO 2013 Fondazione Teatro Rossini - Piazzale Cavour, 17 48022 Lugo (RA) Partita iva e codice fiscale: 02073240398 Soci fondatori: Comune di Lugo Fondazione Cassa di Risparmio e

CONTO ECONOMICO PREVENTIVO 2013 Fondazione Teatro Rossini - Piazzale Cavour, 17 48022 Lugo (RA) Partita iva e codice fiscale: 02073240398 Soci fondatori: Comune di Lugo Fondazione Cassa di Risparmio e

Dott. Carmine Ferrara

Dott. Carmine Ferrara Commercialista Revisore legale Presidente Commissione Diritto Societario ODCEC Avellino Reti di imprese Aspetti fiscali e Organo comune di gestione Anno 2012 Decreto-legge del 31

Dott. Carmine Ferrara Commercialista Revisore legale Presidente Commissione Diritto Societario ODCEC Avellino Reti di imprese Aspetti fiscali e Organo comune di gestione Anno 2012 Decreto-legge del 31