Novità fiscali del periodo. Redditi 2018: ultimi controlli

|

|

|

- Raimonda Lupi

- 5 anni fa

- Visualizzazioni

Transcript

1 VIDEOFISCO DEL 19 settembre 2018 Gli Enti Non Commerciali e la Riforma del Terzo Settore Novità fiscali del periodo. Redditi 2018: ultimi controlli A cura di Cristiano Corghi e Gian Paolo Tosoni 1

2 Gli Enti Non Commerciali e la Riforma del Terzo Settore A cura di Cristiano Corghi 2

3 Riforma del terzo settore Iter legislativo Legge , n. 106 Delega al Governo per la riforma del Terzo settore, dell impresa sociale e per la disciplina del servizio civile universale D.Lgs , n Codice del terzo settore D.Lgs , n Revisione della disciplina in materia di impresa sociale D.Lgs , n Riforma del 5 per mille D.Lgs , n Riforma del servizio civile universale D.Lgs , n. 95 Correttivo D.Lgs Impresa Sociale D.Lgs , n. 105 Correttivo D.Lgs. 117 Codice del terzo settore 3 3

4 Codice del terzo settore Revisione della disciplina del codice civile in materia di associazioni e fondazioni; Riordino e revisione organica della disciplina degli enti del terzo settore (ETS), compresa la disciplina tributaria. 4

5 Definizione di terzo settore Per Terzo settore si intende il complesso degli enti privati costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche di utilità sociale e che, in attuazione del principio di sussidiarietà e in coerenza con i rispettivi statuti o atti costitutivi, promuovono e realizzano attività di interesse generale mediante forme di azione volontaria e gratuita o di mutualità o di produzione e scambio di beni e servizi. 5

6 Aspetti Generali Norme applicabili 6

7 Gli ETS Definizione ed esclusioni 7

8 ETS: Scopo e Attività esercitabili 8

9 Gli ETS Esercizio dell attività Correttivo D.Lgs 105/2018 9

10 Gli ETS Attività Esercitabili - 1 nonché alla tutela degli animali ed alla prevenzione del randagismo D.Lgs 105/

11 Gli ETS Attività Esercitabili

12 Gli ETS Attività Esercitabili

13 Gli ETS Attività Esercitabili

14 ETS: Aspetti Patrimoniali e Raccolta Fondi 14

15 Gli ETS Scopo di Lucro 15

16 Gli ETS Raccolta Fondi e Devoluzione del Patrimonio 16

17 Gli ETS Patrimonio e Aspetti Pubblicitari 17

18 ETS: Bilancio e Scritture Contabili 18

19 Gli ETS Bilancio e Scritture Contabili gestionale D.lgs 105/2018 Soppresso D.Lgs 105/2018 o in una annotazione in calce al rendiconto per cassa o nella NI al Bilancio D.Lgs 105/

20 Cosa Cambia Scritture Contabili Disposizioni Art. 87 CTS ETS diversi dalle Imprese Sociali a pena di decadenza dai benefici fiscali per esse previsti, devono: a) in relazione all attività complessivamente svolta, redigere scritture contabili cronologiche e sistematiche atte ad esprimere con compiutezza e analiticità le operazioni poste in essere in ogni periodo di gestione, e rappresentare adeguatamente (in apposito documento, da redigere entro sei mesi dalla chiusura dell'esercizio annuale, la situazione patrimoniale, economica e finanziaria dell ente, distinguendo soppressione ex D.Lgs 105/2018) nel bilancio di cui all art. 13 distintamente le attività indicate all articolo 6 da quelle di cui all articolo 5, con obbligo di conservare le stesse scritture e la relativa documentazione per un periodo non inferiore quello indicato dall'articolo 22 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600; b) in relazione alle attività svolte con modalità commerciali, di cui agli articoli 5 e 6, tenere le scritture contabili previste dalle disposizioni di cui all articolo 18 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, anche al di fuori dei limiti quantitativi previsti al comma 1 del medesimo articolo. 2. Gli obblighi di cui al comma 1, lettera a), si considerano assolti anche qualora la contabilità consti del libro giornale e del libro degli inventari, tenuti in conformità alle disposizioni di cui agli articoli 2216 e 2217 del codice civile

21 Cosa Cambia Scritture Contabili Disposizioni Art. 87 CTS ETS diversi dalle Imprese Sociali I soggetti di cui al comma 1 che nell'esercizio delle attività di cui agli articoli 5 e 6 non abbiano conseguito in un anno proventi di ammontare superiore a ( euro - soppressione ex D.Lgs 105/2018) euro ( importo stabilito dall art. 13 c.2 ) possono tenere per l anno successivo, in luogo delle scritture contabili previste al primo comma, lettera a), il rendiconto (economico e finanziario delle entrate e delle spese complessive soppressione ex D.Lgs 105/2018) di cassa di cui all articolo 13, comma 2. In relazione all attività commerciale esercitata, gli enti del Terzo settore non commerciali di cui all articolo 79, comma 5, hanno l obbligo di tenere la contabilità separata. Esenzione: Fatta salva l applicazione dell articolo 86, commi 5 e 8, e fermi restando gli obblighi previsti dal titolo secondo del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, gli enti del Terzo settore non commerciali di cui all articolo 79, comma 5, limitatamente alle attività non commerciali di cui agli articoli 5 e 6, non sono soggetti all'obbligo di certificazione dei corrispettivi mediante ricevuta o scontrino fiscale

22 Cosa Cambia Scritture Contabili Disposizioni Art. 87 CTS ETS diversi dalle Imprese Sociali Gli enti del Terzo settore non commerciali di cui all articolo 79, comma 5, che effettuano raccolte pubbliche di fondi devono inserire all interno (del rendiconto o soppressione ex S.Lgs 105/2018) del bilancio redatto ai sensi dell articolo 13, (entro quattro mesi dalla chiusura dell'esercizio - soppressione ex D.Lgs 105/2018), un rendiconto specifico redatto ai sensi del comma 3 dell articolo 48, tenuto e conservato ai sensi dell'articolo 22 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, dal quale devono risultare, anche a mezzo di una relazione illustrativa, in modo chiaro e trasparente, le entrate e le spese relative a ciascuna delle celebrazioni, ricorrenze o campagne di sensibilizzazione di cui all articolo 79, comma 4, lettera a). Il presente comma si applica anche ai soggetti che si avvalgono del regime forfetario di cui all articolo

23 Gli ETS Bilancio Sociale e Libri Obbligatori Nessun Intervento D.Lgs 105/

24 ETS: Commercialità 24

25 L art. 79 del Codice del Terzo Settore Le attività di interesse generale di cui all art. 5 del CTS, ivi incluse quelle accreditate o contrattualizzate o convenzionate con la PA, si considerano di natura non commerciale quando: A. sono svolte a titolo gratuito, B. sono svolte dietro versamento di corrispettivi che non superano i costi effettivi, tenuto anche conto degli apporti economici degli enti della PA e 25

26 L art. 79 del Codice del Terzo Settore salvo eventuali importi di partecipazione alla spesa previsti dall ordinamento per la ricerca scientifica di particolare interesse sociale se sono svolte direttamente dagli ETS con tale finalità principale e, purché gli utili siano interamente reinvestiti nelle attività di ricerca e nella diffusione gratuita dei loro risultati e non vi sia alcun accesso preferenziale da parte di altri soggetti privat alle capacità di ricerca dell ente medesimo nonché ai risultati prodotti per la ricerca scientifica di particolare interesse sociale D.Lgs 105/2018: non inserisce il c. 2 bis previsto dal DPCM (non commercialità in caso di ricavi che per massimo 2 esercizi consecutivi non superano il 10% dei costi) 26

27 L art. 79 del Codice del Terzo Settore Non concorrono, in ogni caso, alla formazione del reddito degli ETS (di cui al comma 5) i fondi pervenuti a seguito di raccolte pubbliche effettuate occasionalmente anche mediante offerte di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione i contributi e gli apporti erogati da parte delle amministrazioni pubbliche di cui all art. 1, comma 2, del D.lgs. n. 165/2001, per lo svolgimento delle attività di cui ai commi 2 e 3 dell art. 79 CTS, anche in regime convenzionato o di accreditamento (D.Lgs 105/2018) 27

28 L art. 79 del Codice del Terzo Settore Definizione: Sono considerati non commerciali gli ETS che: c. 5) svolgono in via esclusiva o prevalente le attività di cui all art. 5 del CTS in conformità ai criteri indicati nei commi 2 e 3 dell art

29 L art. 79 del Codice del Terzo Settore c. 5) Indipendentemente dalle previsioni statutarie gli ETS sono considerati commerciali qualora: i proventi delle attività di cui all art. 5 del CTS, svolte in forma d impresa non in conformità ai criteri indicati nei commi 2 e 3 nonché le attività di cui all art. 6, fatta eccezione per le attività di sponsorizzazione svolte nel rispetto dei criteri di cui al decreto previsto dall art. 6, superino, nel medesimo periodo d imposta, le entrate da attività non commerciali derivanti 29

30 L art. 79 del Codice del Terzo Settore Definizione: si intendono entrate da attività non commerciali : i contributi, le sovvenzioni, le liberalità, le quote associative dell ente e ogni altra entrata assimilabile alle precedenti, ivi compresi i proventi e le entrate considerate non commerciali ai sensi dei commi 2, 3 e 4 lett. b), tenuto conto altresì del valore normale delle cessioni o prestazioni afferenti le attività svolte con modalità non commerciali (D.Lgs 105/2018) 30

31 L art. 79 del Codice del Terzo Settore Rispetto alla definizione contenuta nella norma, a questo fine devono quindi essere considerate entrate derivanti da attività non commerciali le seguenti: - contributi - sovvenzioni - liberalità - quote associative dell ente e ogni altra entrata a ciò assimilabile 31

32 L art. 79 del Codice del Terzo Settore E necessario inoltre considerare nel computo delle entrate non commerciali: -i corrispettivi non commerciali (cioè non superiori al costo effettivo, secondo quanto specificato al precedente paragrafo) per le attività di interesse generale definite dall art. 5 del codice; - i proventi delle eventuali attività di ricerca sociale svolte in conformità ai criteri precisati dal comma 3 dell art i contributi pubblici ricevuti per le attività di interesse generale svolte con modalità non commerciali e per le attività di ricerca sociale svolte in conformità ai criteri 32

33 L art. 79 del Codice del Terzo Settore Per il computo dei proventi delle attività svolte con modalità non commerciali si dovrà tener conto anche del valore normale delle cessioni o prestazioni in cui esse consistono (superiori per definizione al corrispettivo quando si tratti di attività diverse da quelle di ricerca sociale, uniche a rimanere non commerciali anche se svolte a fronte di un corrispettivo maggiore del costo effettivo) Conferma con D.Lgs 105/

34 L art. 79 del Codice del Terzo Settore D.Lgs 105/2018 c.5 bis) si considerano entrate derivanti da attività non commerciali i contributi, le sovvenzioni, le liberalità, le quote associative dell ente e ogni altra entrata assimilabile alle precedenti, ivi compresi i proventi e le entrate considerate non commerciali ai sensi dei commi 2, 3 e 4, tenuto conto altresì del valore normale delle cessioni o prestazioni afferenti le attività svolte con modalità non commerciali 34

35 L art. 79 del Codice del Terzo Settore D.Lgs 105/2018 c.5 ter) il mutamento della qualifica da ETS non commerciale a ETS commerciale, opera a partire dal periodo di imposta in cui l ente assume natura commerciale Vale l art. 87 c. 7 del CTS (adempimenti contabili e fiscali) 35

36 L art. 87 c. 7 del Codice del Terzo Settore -Entro 3 mesi da quando si verificano i presupposti per la qualificazione come ETS Commerciale tutti i beni devono essere ricompresi nell inventario redatto ex art. 15 DPR 600/1973 con obbligo di tenuta delle scritture contabili valide in materia di enti commerciali -Le scritture contabili riferite al periodo infrannuale dall inizio del periodo di imposta al momento di variazione della qualifica devono essere eseguite, in deroga alle regole ordinarie, entro 3 mesi 36

37 L art. 79 del Codice del Terzo Settore D.Lgs 105/2018 c.6) Si considera non commerciale l attività svolta dalle associazioni ETS nei confronti dei propri associati e dei familiari e conviventi degli stessi in conformità alle finalità istituzionali dell ente. Non concorrono alla formazione del reddito le somme versate dagli associati a titolo di quote o contributi associativi Si considerano tuttavia attività di natura commerciale le cessioni di beni e le prestazioni di servizi effettuate nei confronti degli associati e dei familiari e conviventi degli stessi verso pagamento di corrispettivi specifici, compresi i contributi e le quote supplementari determinati in funzione delle maggiori o diverse prestazioni alle quali hanno diritto Corrispettivi: reddito di impresa o reddito diverso in caso di occasionalità 37

38 ETS: Agevolazioni Fiscali 38

39 Gli ETS Agevolazioni Fiscali 39

40 Agevolazioni Fiscali ETS Cosa Cambia Imposte Indirette Disposizioni Art. 82 CTS ETS diversi dalle Imprese Sociali -Esclusione da imposte di: Donazione o successione ipotecarie catastali per trasferimenti di beni a favore di ETS -Imposte registro/ipotecarie/catastali in misura fissa per: Atti costitutivi e modifiche statutarie (esenzione per adeguamento CTS, estesa anche agli altri casi per ODV e APS dal D.Lgs 105/2018) Atti traslativi a titolo oneroso della proprietà o dei diritti immobiliari se gli immobili sono utilizzati per attività istituzionale) -Esclusione da imposta di Bollo per atti e istanze -Esenzione IMU per immobili utilizzati direttamente per attività non commerciali da ETS -Riduzione demandata ai Comuni per altre casistiche -Esenzione da imposta su intrattenimenti in eventi di sensibilizzazione 40 40

41 Agevolazioni Fiscali ETS Cosa Cambia Disposizioni Art. 79 CTS ETS diversi dalle Imprese Sociali - Applicabili Previsioni Titolo II TUIR - Attività Art. 5 Non Commerciali se svolte a titolo gratuito o con corrispettivi non superiori ai costi specifici - Attività di ricerca scientifica ex Art. 5 Lett h) - Esclusione tassazione estesa a: Fondi derivanti da raccolte pubbliche ex art. 22 CTS Contributi erogati da Enti Pubblici in regime di convenzione Presunzione Commercialità: Entrate commerciali (escluse sponsorizzazioni e tenuto conto del valore normale ) superiori alle Entrate NON Commerciali 41 41

42 Agevolazioni Fiscali ETS Cosa Cambia Disposizioni Art. 80 CTS ETS diversi dalle Imprese Sociali - Regime Forfetario per opzione (in DR annuale) fino a revoca (min 3 anni) Decorrenza dall esercizio dell opzione - Coefficienti di redditività applicati alle entrate commerciali Prestazioni di servizi: Ricavi fino a % (prestazione servizi) 5% altro Ricavi da a % (prestazione servizi) 7% altro Ricavi oltre % (prestazione servizi) 14% altro In caso di attività mista vale attività prevalente (con annotazione separata ricavi) o prestazione di servizi (in mancanza dell annotazione separata) 42 42

43 Agevolazioni Fiscali ETS Cosa Cambia Disposizioni Art. 83 CTS ETS diversi dalle Imprese Sociali - Detrazioni IRPEF 30% fino a ( in caso di ODV) erogazioni liberali IRPEF 19% fino a Associazioni Mutuo Soccorso -Deduzioni IRPEF/IRES 10% reddito complessivo con eccedenza riportabile fino al 4 esercizio successivo D.Lgs 105/2018: - Conferma NON cumulabilità dei benefici con altra detrazione o deduzione prevista dalla legge in via specifica - NON estende a erogazioni non in denaro (previsto dal DPCM) 43 43

44 Agevolazioni Fiscali ETS Cosa Cambia Disposizioni Art. 85 CTS ETS qualificabili come ODV o APS - Attività Non Commerciali se svolte in diretta attuazione degli scopi istituzionali a favore di associati, familiari o associati di altra APS analoga, comprese le cessioni di pubblicazioni proprie - Cessioni di beni acquisiti da terzi a titolo gratuito se venduti direttamente senza intermediari e senza mezzi organizzati professionalmente per il mercato - Commercialità prevista per: le cessioni di beni nuovi prodotti per la vendita, le somministrazioni di pasti, le erogazioni di acqua, gas, energia elettrica e vapore, le prestazioni alberghiere, di alloggio, di trasporto e di deposito e le prestazioni di servizi portuali e aeroportuali nonché le prestazioni effettuate nell'esercizio delle seguenti attività: a) gestione di spacci aziendali e di mense; b) organizzazione di viaggi e soggiorni turistici; c) gestione di fiere ed esposizioni a carattere commerciale; d) pubblicità commerciale; e) telecomunicazioni e radiodiffusioni circolari

45 Agevolazioni Fiscali ETS Cosa Cambia Disposizioni Art. 86 CTS ETS qualificabili come ODV o APS - Regime Forfetario per opzione (in DR annuale) fino a revoca (min 3 anni) Decorrenza dall esercizio dell opzione - Coefficienti di redditività applicati alle entrate commerciali Prestazioni di servizi: Ricavi fino a % (prestazione servizi) 5% altro Ricavi da a % (prestazione servizi) 7% altro Ricavi oltre % (prestazione servizi) 14% altro In caso di attività mista vale attività prevalente (con annotazione separata ricavi) o prestazione di servizi (in mancanza dell annotazione separata) 45 45

46 Agevolazioni Fiscali Imprese Sociali Cosa Cambia Disposizioni Art. 18 DIS Imprese Sociali - Detassazione per: a)utili e Avanzi di gestione se destinati a riserva indivisibile (in sospensione di imposta) in sede di approvazione del bilancio e destinati (entro 2 periodi di imposta) ad attività statutaria o a incremento del patrimonio b)utili e Avanzi di gestione destinati ad aumento gratuito del capitale sociale sottoscritto e versato dai soci nei limiti delle variazioni ISTAT riferite al periodo di maturazione degli utili -Detrazione IRPEF 30% / Deduzione IRES 30% (riportabile per 3 esercizi) per: investimenti in partecipazioni al capitale di IS costituite nei 36 mesi antecedenti l entrata in vigore o successivamente Condizioni: investimento detenuto per almeno 3 anni Non superiore in ogni esercizio a (IRPEF) o (IRES) 46 46

47 ETS: Rapporti di lavoro 47

48 Gli ETS I rapporti di Lavoro La presenza anche di un solo rapporto di lavoro comporta gli obblighi previsti dal D.Lgs 81/2008 e l applicazione della normativa prevista dal D.Lgs 81/2015 D.Lgs 105/ Articolo invariato 48

49 Gli ETS: Lavoro e volontariato art. 17 CTS - possibilità per gli ETS di avvalersi di volontari nello svolgimento delle proprie attività - obbligo di tenuta di un apposito registro dei volontari che svolgono la loro attività in modo non occasionale - divieto di remunerazione del volontario e possibilità di rimborso delle spese effettivamente sostenute e documentate per l attività prestata entro limiti massimi e alle condizioni preventivamente stabilite dall ente medesimo -- divieto di rimborsi forfetari -D.Lgs 105/2018: introduzione c. 6 bis) -I lavoratori subordinati che intendano svolgere attività di volontariato in un ETS hanno diritto di usufruire delle forme di flessibilità di orario di lavoro o delle turnazioni previste dai CCNL, compatibilmente con l organizzazione aziendale 49

50 Gli ETS: Lavoro e volontariato Impresa Sociale: art. 13 comma 2 IS nelle imprese sociali è ammessa la prestazione di attività di volontariato, ma il numero di volontari impiegati nell attività d impresa, dei quali l impresa sociale deve tenere un apposito registro, non può essere superiore a quello dei lavoratori 50

51 Gli ETS: Lavoro e volontariato art. 17 CTS -possibilità di rimborso a fronte di una autocertificazione ex art. 46 DPR n. 445/2000 nel limite di 10 al giorno ed 150 mensili -delibera dell organo competente su tipologie di spesa e attività di volontariato per le quali è ammessa questa tipologia di rimborso NB: Modalità non utilizzabile per enti che agiscono nell ambito della donazione di sangue ed organi 51

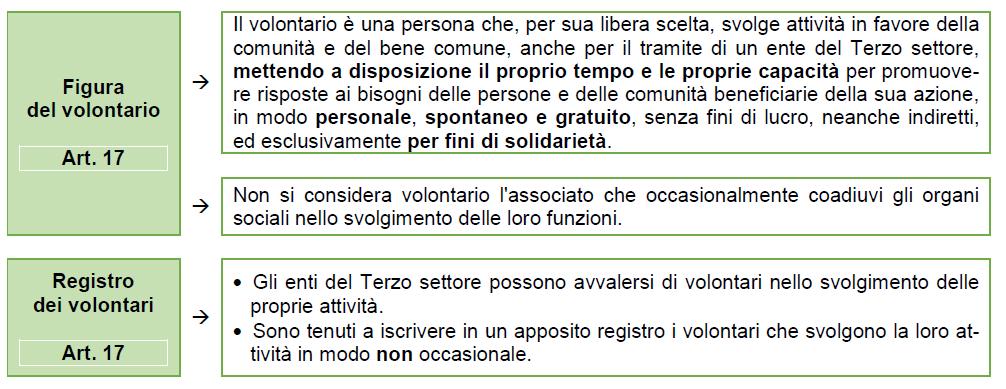

52 Il volontariato nel CTS 52

53 Il volontariato nel CTS 53

54 Il volontariato nel CTS 54

55 ETS: Organi di controllo e Revisione Contabile 55

56 Gli ETS Organo di Controllo e Revisione Norma applicabile: Art e seguenti CC Art bis CC 56

57 L art. 30 del Codice del Terzo Settore D.Lgs 105/2018 c.6) l organo di controllo può esercitare inoltre, al superamento dei limiti di cui all art. 31, c 1, la revisione legale dei conti. In tal caso l organo di controllo è costituito da revisori legali iscritti nell apposito registro D.Lgs. 105/2018: NON inserisce formalmente la necessità di previsione statutaria (prevista dal DPCM), comunque consigliabile per analogia alle norme relative alle società di capitali 57

58 Gli ETS Organo di Controllo e Revisione Norma Applicabile: Principi e regole D.Lgs 39/

59 Novità fiscali del periodo. Redditi 2018: ultimi controlli A cura di Gian Paolo Tosoni 59

60 Decreto Dignità conversione in legge 60

61 Delocalizzazione imprese Le imprese che hanno fruito di un aiuto di stato finalizzato alla realizzazione di investimenti produttivi, decadono dal beneficio se delocalizzano l attività economica interessata dall investimento stesso in uno Stato extra UE entro 5 anni dalla conclusione della iniziativa agevolata. In questa ipotesi trova applicazione la sanzione che va da 2 a 4 volte l aiuto fruito. La medesima disciplina si applica alle imprese che abbiano usufruito di un aiuto di stato per effettuare investimenti produttivi specificamente localizzati e che abbiano delocalizzato l attività entro 5 anni. 61

62 Iperammortamento L iperammortamento è subordinato alla condizione che i beni iperammortizzabili siano destinati a strutture produttive situate nel territorio dello Stato; Se nel corso del periodo di ammortamento il bene è ceduto a titolo oneroso o delocalizzato di fuori del territorio nazionale si decade dal beneficio con conseguente recupero a tassazione delle quote dedotte di iperammortamento. Sono esclusi da decadenza i beni destinati a più sedi produttive che, quindi, sono utilizzati fuori dal territorio dello stato solo temporaneamente. 62

63 Bonus Ricerca & Sviluppo Sono esclusi dal bonus i costi sostenuti per l acquisto, anche in licenza d uso, dei beni immateriali di cui alla lettera d) del comma 6 dell articolo 3 del Dl 145/2013 ovvero delle spese relative alle competenze tecniche e alle privative industriali (brevetti/(registrazioni), appartenenti al medesimo gruppo. Ai fini della disposizione in esame, si considerano appartenenti al medesimo gruppo le imprese controllate, controllanti o controllate da un medesimo soggetto ai sensi dell articolo 2359 c.c., inclusi i soggetti diversi dalle società di capitali; per le persone fisiche si tiene conto anche di partecipazioni, titoli o diritti posseduti dai familiari dell imprenditore, individuati ai sensi dell art. 5, comma 5, del TUIR. 63

64 Redditometro Il redditometro è uno strumento con cui l amministrazione finanziaria determina il reddito presunto di un contribuente persona fisica sulla base delle spese da lui effettuate nel periodo di imposta. Il Decreto Dignità prevede l abrogazione del decreto attuativo del redditometro mentre resta in vigore la norma principale. Non viene quindi abbandonata la modalità di accertamento tramite imputazione statistica delle spese ma verranno istituite nuove regole che terranno conto anche del parere dell Istat e delle associazioni dei consumatori. 64

65 Spesometro Prorogato dal 30 novembre 2018 al 28 febbraio 2019, il termine entro il quale i soggetti IVA trasmettono la comunicazione dei dati delle fatture relative al terzo trimestre Previsto l esonero dalla comunicazione per la generalità dei produttori agricoli in regime di esonero di cui all articolo 34, comma 6 del Dpr 633/1972 (e non solo a quelli ubicati in zone montane); Per i soggetti obbligati alla comunicazione dei dati delle fatture emesse e ricevute ai sensi del comma 3 dell art. 1 del DLgs. 127/2015 viene meno l obbligo di annotazione sui registri Iva. Tale ultima disposizione necessita di un chiarimento in quanto il citato comma 3 non prevede un obbligo comunicativo, bensì l obbligo generalizzato di fatturazione elettronica. 65

66 Iva carburanti Confermata la proroga al 1 gennaio 2019 dell obbligo di fatturazione elettronica per le cessioni di carburante per autotrazione presso gli impianti stradali di distribuzione. Nessuna proroga per la disposizione che subordina la detrazione dell Iva e deduzione del costo per le spese di acquisto del carburante al pagamento mediante mezzi tracciati. Pertanto, l iva è detraibile e il costo è deducibile solo a fronte dell utilizzo dei mezzi di pagamento elencati nel provvedimento n /2018, ovvero vaglia cambiari e postali, addebito diretto, bonifici bancari e postali, bollettini, carte di debito, di credito, prepagate; restano esclusi solo i pagamenti in contanti. 66

67 Split Payment Dal 1 gennaio 2018 si è ulteriormente ampliato l ambito soggettivo di applicazione dello Split Payment. In merito, l Agenzia delle Entrate ha emanato la circolare 9E/2018 che analizza le nuove categorie di soggetti che applicano tale meccanismo e ad alcuni casi particolari. Il decreto dignità ha escluso dal meccanismo dello split payment le prestazioni di servizi soggette a ritenuta alla fonte a titolo di imposta o di acconto, ovvero principalmente quelle dei professionisti. La novità si applica alle fatture emesse successivamente alla entrata in vigore del decreto dignità (ovvero 14/07/2018). 67

68 Arrivederci al prossimo incontro Videofisco del 10 ottobre 2018 Privacy e sicurezza nello Studio Professionale. Il compenso del Professionista. Fatturazione elettronica: ultimi chiarimenti. (Puntata da 3 ore sulle tematiche obbligatorie) 68

3 Detrazioni IRPEF e deduzioni per erogazioni liberali Imposte indirette Inapplicabilità del modello EAS Scritture contabili...

Circolare 21 del 16 ottobre 2018 Riforma del Terzo settore - Principali disposizioni fiscali - Decreto correttivo 1 Premessa... 2 2 Imposte sui redditi... 2 2.1 Enti del terzo settore non commerciali...

Circolare 21 del 16 ottobre 2018 Riforma del Terzo settore - Principali disposizioni fiscali - Decreto correttivo 1 Premessa... 2 2 Imposte sui redditi... 2 2.1 Enti del terzo settore non commerciali...

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 25/2018 Riforma del Terzo settore Principali disposizioni fiscali Decreto correttivo 1 1 PREMESSA Il DLgs. 3.8.2018 n. 105, entrato in vigore l 11.9.2018 (giorno successivo

APPROFONDIMENTI PER LA CLIENTELA N. 25/2018 Riforma del Terzo settore Principali disposizioni fiscali Decreto correttivo 1 1 PREMESSA Il DLgs. 3.8.2018 n. 105, entrato in vigore l 11.9.2018 (giorno successivo

A s s o c i a z i o n i d i p r o m o z i o n e s o c i a l e

1 Fonte giuridica: D.Lgs. 117/ titolo V, art. 35-36 Condizioni (1): - costituzione in forma di associazione (riconosciuta e non) - numero soci non inferiore a 7 se persone fisiche o 3 se associazioni di

1 Fonte giuridica: D.Lgs. 117/ titolo V, art. 35-36 Condizioni (1): - costituzione in forma di associazione (riconosciuta e non) - numero soci non inferiore a 7 se persone fisiche o 3 se associazioni di

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove regole contabili e di bilancio per gli ETS Simona CATANZANO Dottore commercialista Componente Commissione

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove regole contabili e di bilancio per gli ETS Simona CATANZANO Dottore commercialista Componente Commissione

RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

I nuovi regimi fiscali di vantaggio degli Enti del Terzo Settore

I nuovi regimi fiscali di vantaggio degli Enti del Terzo Settore RENATO CINELLI STUDIO CIGANOTTO CINELLI SALVATO MANGIONE CODICE DEL TERZO SETTORE Finalità (art.1 e 2) Al fine di sostenere l autonoma iniziativa

I nuovi regimi fiscali di vantaggio degli Enti del Terzo Settore RENATO CINELLI STUDIO CIGANOTTO CINELLI SALVATO MANGIONE CODICE DEL TERZO SETTORE Finalità (art.1 e 2) Al fine di sostenere l autonoma iniziativa

Enti del Terzo Settore. Attività commerciali e non commerciali

Enti del Terzo Settore Attività commerciali e non commerciali La definizione fondamentale art. 4 Sono enti del Terzo settore le organizzazioni di volontariato, le associazioni di promozione sociale, gli

Enti del Terzo Settore Attività commerciali e non commerciali La definizione fondamentale art. 4 Sono enti del Terzo settore le organizzazioni di volontariato, le associazioni di promozione sociale, gli

Novità fiscali del periodo. Redditi 2018: ultimi controlli A CURA DI GIAN PAOLO TOSONI

Novità fiscali del periodo. Redditi 2018: ultimi controlli A CURA DI GIAN PAOLO TOSONI Decreto Dignità conversione in legge Delocalizzazione imprese Le imprese che hanno fruito di un aiuto di stato finalizzato

Novità fiscali del periodo. Redditi 2018: ultimi controlli A CURA DI GIAN PAOLO TOSONI Decreto Dignità conversione in legge Delocalizzazione imprese Le imprese che hanno fruito di un aiuto di stato finalizzato

I CORSI DI CELIVO. LA CONTABILITA DI CASSA ED IL RENDICONTO (dott. Giovanni Battista Raggi) Genova, 27 febbraio 2019

Genova, 27 febbraio 2019") I CORSI DI CELIVO LA CONTABILITA DI CASSA ED IL RENDICONTO (dott. Giovanni Battista Raggi) LA CONTABILITA E IL BILANCIO Le fonti nel D.Lgs. 117/17: Art. 13 - Scritture contabili e bilancio Art. 86 - Regime

I CORSI DI CELIVO LA CONTABILITA DI CASSA ED IL RENDICONTO (dott. Giovanni Battista Raggi) LA CONTABILITA E IL BILANCIO Le fonti nel D.Lgs. 117/17: Art. 13 - Scritture contabili e bilancio Art. 86 - Regime

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017 COMPOSIZIONE DEL CODICE TITOLO 1: DISPOSIZIONI GENERALI TITOLO 2: DEGLI ENTI DEL TERZO SETTORE IN GENERALE TITOLO

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017 COMPOSIZIONE DEL CODICE TITOLO 1: DISPOSIZIONI GENERALI TITOLO 2: DEGLI ENTI DEL TERZO SETTORE IN GENERALE TITOLO

1. EX IPAB impresa sociale - D. Lgs. 112/2017, art. 4

EMENDAMENTI RIFORMA III SETTORE 1. EX IPAB impresa sociale - D. Lgs. 112/2017, art. 4 Art. 4. - Struttura proprietaria e disciplina dei gruppi 1. All attività di direzione e coordinamento di un impresa

EMENDAMENTI RIFORMA III SETTORE 1. EX IPAB impresa sociale - D. Lgs. 112/2017, art. 4 Art. 4. - Struttura proprietaria e disciplina dei gruppi 1. All attività di direzione e coordinamento di un impresa

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali della fiscalità

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali della fiscalità Ideanna Giuliani, consulente sulla gestione degli enti di tipo associativo Viene cancellata la norma

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali della fiscalità Ideanna Giuliani, consulente sulla gestione degli enti di tipo associativo Viene cancellata la norma

Gli obblighi contabili

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

LE NOVITA DEL DECRETO CORRETTIVO D.lgs. 105/2018

D.lgs. 105/2018 SERATA DI AGGIORNAMENTO ENTI NO PROFIT, 22 ottobre 2018 Il 3 agosto scorso è stato approvato e pubblicato in Gazzetta Ufficiale il D.lgs. n. 105 che introduce e modifica alcune disposizioni

D.lgs. 105/2018 SERATA DI AGGIORNAMENTO ENTI NO PROFIT, 22 ottobre 2018 Il 3 agosto scorso è stato approvato e pubblicato in Gazzetta Ufficiale il D.lgs. n. 105 che introduce e modifica alcune disposizioni

La riforma del terzo settore: aspetti giuridici contabili tributari. Raffaele Rizzardi

La riforma del terzo settore: aspetti giuridici contabili tributari Raffaele Rizzardi Normativa per il terzo settore Attuazione delega legge 6 giugno 2016, n. 106: DECRETO LEGISLATIVO 3 luglio 2017, n.

La riforma del terzo settore: aspetti giuridici contabili tributari Raffaele Rizzardi Normativa per il terzo settore Attuazione delega legge 6 giugno 2016, n. 106: DECRETO LEGISLATIVO 3 luglio 2017, n.

Biella, 2 ottobre 2017 Dott. Andrea Mancino

Biella, 2 ottobre 2017 Dott. Andrea Mancino 1 Art. 4 Enti terzo settore Organizzazioni volontariato Associazioni di promozione sociale Enti Filantropici Imprese sociali Reti Associative Società di Mutuo

Biella, 2 ottobre 2017 Dott. Andrea Mancino 1 Art. 4 Enti terzo settore Organizzazioni volontariato Associazioni di promozione sociale Enti Filantropici Imprese sociali Reti Associative Società di Mutuo

Le agevolazioni fiscali per gli Enti di Terzo Settore. Patrizia Clementi

Le agevolazioni fiscali per gli Enti di Terzo Settore Patrizia Clementi AGEVOLAZIONI PER GLI ETS ENC non hanno natura commerciale (art. 79, c. 2) non concorrono a formare il reddito (art. 79, c. 4) non

Le agevolazioni fiscali per gli Enti di Terzo Settore Patrizia Clementi AGEVOLAZIONI PER GLI ETS ENC non hanno natura commerciale (art. 79, c. 2) non concorrono a formare il reddito (art. 79, c. 4) non

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS.

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Il regime

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Il regime

Le imposte indirette, gli aspetti e i regimi contabili D.Lgs. 117/17 - art.82

Tutta l energia del volontariato Le imposte indirette, gli aspetti e i regimi contabili D.Lgs. 117/17 - art.82 7 ottobre 2017 Hotel Albani Firenze Elena Pignatelli commercialista, esperta Terzo settore

Tutta l energia del volontariato Le imposte indirette, gli aspetti e i regimi contabili D.Lgs. 117/17 - art.82 7 ottobre 2017 Hotel Albani Firenze Elena Pignatelli commercialista, esperta Terzo settore

Le nuove misure fiscali per gli ETS

La riforma del Terzo settore: le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove misure fiscali per gli ETS Dott. Antonio Cuonzo, Dottore Commercialista, Componente della Commissione

La riforma del Terzo settore: le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove misure fiscali per gli ETS Dott. Antonio Cuonzo, Dottore Commercialista, Componente della Commissione

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi Dilettantistici D.Lgs. 117/17 A partire dal 1 gennaio 2018 l attivita sportiva dilettantistica, potra essere svolta secondo

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi Dilettantistici D.Lgs. 117/17 A partire dal 1 gennaio 2018 l attivita sportiva dilettantistica, potra essere svolta secondo

Palazzo Pucci. L Ente Ecclesiastico nella Riforma del Terzo Settore. Quali spazi, quali opportunità?

Come l'amministratore fedele e prudente ha il compito di curare attentamente quanto gli è stato affidato, così la Chiesa è consapevole della responsabilità di tutelare e gestire con attenzione i propri

Come l'amministratore fedele e prudente ha il compito di curare attentamente quanto gli è stato affidato, così la Chiesa è consapevole della responsabilità di tutelare e gestire con attenzione i propri

RIFORMA DEL TERZO SETTORE REGIME FISCALE DEGLI ENTI DEL TERZO SETTORE (DIVERSI DALLE IMPRESE SOCIALI)

") Circolari Speciali RIFORMA DEL TERZO SETTORE REGIME FISCALE DEGLI ENTI DEL TERZO SETTORE (DIVERSI DALLE IMPRESE SOCIALI) Sistema 22 2017 Il codice del terzo settore rivede la definizione di ente non commerciale

Circolari Speciali RIFORMA DEL TERZO SETTORE REGIME FISCALE DEGLI ENTI DEL TERZO SETTORE (DIVERSI DALLE IMPRESE SOCIALI) Sistema 22 2017 Il codice del terzo settore rivede la definizione di ente non commerciale

SPORT E FISCALITA. 11 ottobre 2018

DIPARTIMENTO DI GIURISPRUDENZA Cattedra di Diritto Tributario SPORT E FISCALITA 11 ottobre 2018 Le Asd non risultano esplicitamente richiamate nel Codice del Terzo settore (D.lgs n. 117/2017) tra le tipologie

DIPARTIMENTO DI GIURISPRUDENZA Cattedra di Diritto Tributario SPORT E FISCALITA 11 ottobre 2018 Le Asd non risultano esplicitamente richiamate nel Codice del Terzo settore (D.lgs n. 117/2017) tra le tipologie

Il "ramo" ETS degli enti ecclesiastici. Aspetti contabili

Il "ramo" ETS degli enti ecclesiastici. Aspetti contabili Dott. Gian Mario Colombo Milano, 10 maggio 2018 ASPETTI GENERALI TRASPARENZA DELLA GESTIONE TRASPOSIZIONE DELLA DISCIPLINA SOCIETARIA IN MATERIA

Il "ramo" ETS degli enti ecclesiastici. Aspetti contabili Dott. Gian Mario Colombo Milano, 10 maggio 2018 ASPETTI GENERALI TRASPARENZA DELLA GESTIONE TRASPOSIZIONE DELLA DISCIPLINA SOCIETARIA IN MATERIA

La riforma del Terzo Settore sguardo d insieme. Settembre 2017 n. 1

La riforma del Terzo Settore sguardo d insieme Settembre 2017 n. 1 Riforma del Terzo Settore È stata istituita con la legge 106/2016. La Legge prevedeva l emanazione di decreti legislativi che sono stati

La riforma del Terzo Settore sguardo d insieme Settembre 2017 n. 1 Riforma del Terzo Settore È stata istituita con la legge 106/2016. La Legge prevedeva l emanazione di decreti legislativi che sono stati

ASD E TERZO SETTORE: COSA CAMBIA? Conferenza CNS Libertas Pordenone Sala convegni SINA, 12 marzo 2018 dott. Michele Sessolo

ASD E TERZO SETTORE: COSA CAMBIA? Conferenza CNS Libertas Pordenone Sala convegni NA, 12 marzo 2018 dott. Michele Sessolo Terzo Settore: fonti normative - Legge 6.6.2016, n. 106 (Legge delega) - D.Lgs.

ASD E TERZO SETTORE: COSA CAMBIA? Conferenza CNS Libertas Pordenone Sala convegni NA, 12 marzo 2018 dott. Michele Sessolo Terzo Settore: fonti normative - Legge 6.6.2016, n. 106 (Legge delega) - D.Lgs.

LA RIFORMA DEL TERZO SETTORE: -Le imposte indirette -Le agevolazioni fiscali. Francesca Pirrelli

LA RIFORMA DEL TERZO SETTORE: -Le imposte indirette -Le agevolazioni fiscali Francesca Pirrelli Dottore Commercialista Revisore Contabile Firenze, 24 Aprile 2018 1 Registro e Bollo Le agevolazioni previste

LA RIFORMA DEL TERZO SETTORE: -Le imposte indirette -Le agevolazioni fiscali Francesca Pirrelli Dottore Commercialista Revisore Contabile Firenze, 24 Aprile 2018 1 Registro e Bollo Le agevolazioni previste

CONVEGNO DI STUDI DEL 27 SETTEMBRE La normativa di riferimento

SLIDES A CURA DI FEDERICO MOINE E STEFANIA BRANCA La normativa di riferimento La disciplina contabile degli enti del Terzo settore, intendendo per tali gli enti che procederanno all iscrizione nel Registro

SLIDES A CURA DI FEDERICO MOINE E STEFANIA BRANCA La normativa di riferimento La disciplina contabile degli enti del Terzo settore, intendendo per tali gli enti che procederanno all iscrizione nel Registro

INCONTRO DI STUDIO sul TERZO SETTORE

Pescara, 20 novembre 2018 INCONTRO DI STUDIO sul TERZO SETTORE evento promosso dalla commissione di studio Terzo settore ODCEC Pescara Attività commerciali e non commerciali Regime fiscale ETS Relatori:

Pescara, 20 novembre 2018 INCONTRO DI STUDIO sul TERZO SETTORE evento promosso dalla commissione di studio Terzo settore ODCEC Pescara Attività commerciali e non commerciali Regime fiscale ETS Relatori:

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

COSA CAMBIA PER AIdel22?

La Riforma del Terzo Settore, che direttamente investe la struttura di AIdel22, diventata a partire dall Assemblea dei Soci seguita al convegno Ente del Terzo Settore. dott.ssa Raffaella Cungi, avvocato

La Riforma del Terzo Settore, che direttamente investe la struttura di AIdel22, diventata a partire dall Assemblea dei Soci seguita al convegno Ente del Terzo Settore. dott.ssa Raffaella Cungi, avvocato

L Approfondimento SOMMARIO

L Approfondimento N. 3 Maggio 2019 Client briefing Maggio 2019 I circoli ricreativi aziendali dei lavoratori (CRAL) nella nuova disciplina del terzo settore I circoli ricreativi aziendali dei lavoratori

L Approfondimento N. 3 Maggio 2019 Client briefing Maggio 2019 I circoli ricreativi aziendali dei lavoratori (CRAL) nella nuova disciplina del terzo settore I circoli ricreativi aziendali dei lavoratori

Gli obblighi contabili e i controlli

Gli obblighi contabili e i controlli TERZO SETTORE Dr. Nicola Forte Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 ü Utilizzo del patrimonio per lo svolgimento dell attività

Gli obblighi contabili e i controlli TERZO SETTORE Dr. Nicola Forte Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 ü Utilizzo del patrimonio per lo svolgimento dell attività

RENDICONTAZIONE NELLE APS IN MANCANZA DI UN OBBLIGO PRESCRITTO DI TENUTA DI CONTABILITA

MANCANZA DI UN OBBLIGO PRESCRITTO DI ESAME DELLE NORME: Art. 3 (lett. h) L. 383/2000 e L. 34/2002; - obbligo di redazione (ed approvazione) del rendiconto economico e finanziario (in tal senso anche la

MANCANZA DI UN OBBLIGO PRESCRITTO DI ESAME DELLE NORME: Art. 3 (lett. h) L. 383/2000 e L. 34/2002; - obbligo di redazione (ed approvazione) del rendiconto economico e finanziario (in tal senso anche la

Articolo 148 TUIR. 3. Per le associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

LA RIFORMA DEL TERZO SETTORE

LA RIFORMA DEL TERZO SETTORE La fiscalità degli Enti del Terzo Settore Francesco Capogrossi Guarna Presidente Commissione Terzo Settore e Non profit ODCEC Roma 20 febbraio 2018 1 FISCALITA e LEGGE DELEGA

LA RIFORMA DEL TERZO SETTORE La fiscalità degli Enti del Terzo Settore Francesco Capogrossi Guarna Presidente Commissione Terzo Settore e Non profit ODCEC Roma 20 febbraio 2018 1 FISCALITA e LEGGE DELEGA

05 0 / 5 11/ PROGETTO REALIZZATO DA IN COLLABORAZIONE CON

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

La riforma del Terzo Settore sguardo d insieme

La riforma del Terzo Settore sguardo d insieme Settembre 2017 n. 1 Riforma del Terzo Settore È stata istituita con la legge 106/2016. La Legge prevedeva l emanazione di decreti legislativi che sono stati

La riforma del Terzo Settore sguardo d insieme Settembre 2017 n. 1 Riforma del Terzo Settore È stata istituita con la legge 106/2016. La Legge prevedeva l emanazione di decreti legislativi che sono stati

AFFRONTARE LE NOVITÀ CONTABILI E FISCALI C H I E T I 2 5 N O V E M B R E

AFFRONTARE LE NOVITÀ CONTABILI E FISCALI C H I E T I 2 5 N O V E M B R E 2 0 1 7 PRIMA DEL 02/08/2017. Codice civile: libro I, titolo II, art. 14-42: Fondazioni, Associazioni, Comitati - scarso contenuto

AFFRONTARE LE NOVITÀ CONTABILI E FISCALI C H I E T I 2 5 N O V E M B R E 2 0 1 7 PRIMA DEL 02/08/2017. Codice civile: libro I, titolo II, art. 14-42: Fondazioni, Associazioni, Comitati - scarso contenuto

LA RIFORMA DEL TERZO SETTORE Gli aspetti civilistici, contabili e fiscali

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI FROSINONE Istituto per il Governo Societario LA RIFORMA DEL TERZO SETTORE Gli aspetti civilistici, contabili e fiscali Le attività commerciali

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI FROSINONE Istituto per il Governo Societario LA RIFORMA DEL TERZO SETTORE Gli aspetti civilistici, contabili e fiscali Le attività commerciali

La fiscalità degli Enti di Terzo Settore. Patrizia Clementi

La fiscalità degli Enti di Terzo Settore Patrizia Clementi GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs. 117/2018 ENTI DEL CODICE DEL TERZO SETTORE IMPRESE SOCIALI GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs.

La fiscalità degli Enti di Terzo Settore Patrizia Clementi GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs. 117/2018 ENTI DEL CODICE DEL TERZO SETTORE IMPRESE SOCIALI GLI ENTI DEL TERZO SETTORE art. 4, D.Lgs.

La Riforma del «Terzo Settore»

La Riforma del «Terzo Settore» TERZO SETTORE Dr. Nicola Forte Fonti normative Decreto legislativo 3 luglio 2017, n. 117; Decreto ministeriale avente ad oggetto i limiti per lo svolgimento di attività diverse

La Riforma del «Terzo Settore» TERZO SETTORE Dr. Nicola Forte Fonti normative Decreto legislativo 3 luglio 2017, n. 117; Decreto ministeriale avente ad oggetto i limiti per lo svolgimento di attività diverse

IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991

ASPETTI FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991 SOGGETTI CHE POSSONO APPLICARE LA LEGGE 398/91 La legge 398 del 16.12.1991 e ss., èapplicabile

ASPETTI FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991 SOGGETTI CHE POSSONO APPLICARE LA LEGGE 398/91 La legge 398 del 16.12.1991 e ss., èapplicabile

Aspetti amministrativi e fiscali. Padova 09/04/2011

Aspetti amministrativi e fiscali Padova 09/04/2011 Libri sociali Libro verbali assemblee Libro verbali consiglio direttivo Libro soci Registro assicurati (che può rientrare nel libro soci) Registro di

Aspetti amministrativi e fiscali Padova 09/04/2011 Libri sociali Libro verbali assemblee Libro verbali consiglio direttivo Libro soci Registro assicurati (che può rientrare nel libro soci) Registro di

La riforma organica del Terzo Settore

La riforma organica del Terzo Settore La riforma del Terzo Settore entrerà pienamente a regime a partire dal 2019. Oltre ad indicare in maniera dettagliata quali enti possono essere ricondotti al Terzo

La riforma organica del Terzo Settore La riforma del Terzo Settore entrerà pienamente a regime a partire dal 2019. Oltre ad indicare in maniera dettagliata quali enti possono essere ricondotti al Terzo

Il nuovo Codice del Terzo Settore. Quali opportunità

Il nuovo Codice del Terzo Settore. Quali opportunità Francesco Aurisicchio Evelina Raimondi Fare Non Profit Ciessevi - Centro Servizi per il Volontariato Città Metropolitana di Milano LAINATE Villa Litta,

Il nuovo Codice del Terzo Settore. Quali opportunità Francesco Aurisicchio Evelina Raimondi Fare Non Profit Ciessevi - Centro Servizi per il Volontariato Città Metropolitana di Milano LAINATE Villa Litta,

La riforma del terzo settore

La riforma del terzo settore Le organizzazioni di volontariato, il volontario e il nuovo assetto giuridico in materia di erogazioni liberali di Massimo Piscetta nelle presenti note si fa riferimento al

La riforma del terzo settore Le organizzazioni di volontariato, il volontario e il nuovo assetto giuridico in materia di erogazioni liberali di Massimo Piscetta nelle presenti note si fa riferimento al

EVENTO DI LANCIO PROGETTO ETS SVILUPPO IN- RETE. Roma, 24 ottobre 2018

EVENTO DI LANCIO PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Roma, 24 ottobre 2018 Il Consiglio dei Ministri

EVENTO DI LANCIO PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Roma, 24 ottobre 2018 Il Consiglio dei Ministri

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE CORSO ORGANIZZATO DALLA PROVINCIA DI MODENA RELATORE: FRANCESCO ARTIOLI, DOTTORE COMMERCIALISTA IN MODENA ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS)

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE CORSO ORGANIZZATO DALLA PROVINCIA DI MODENA RELATORE: FRANCESCO ARTIOLI, DOTTORE COMMERCIALISTA IN MODENA ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS)

Le Pro Loco a scuola PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE

PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE SCEGLIE UN REGIME CONTABILE PROVVEDE QUINDI ALLA TENUTA DELLE SCRITTURE CONTABILI PREVISTE

PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE SCEGLIE UN REGIME CONTABILE PROVVEDE QUINDI ALLA TENUTA DELLE SCRITTURE CONTABILI PREVISTE

LA RIFORMA DEL TERZO SETTORE: FACCIAMO IL PUNTO Le APS. Dott. Andrea Casassa

LA RIFORMA DEL TERZO SETTORE: FACCIAMO IL PUNTO Le APS Dott. Andrea Casassa Genova, 25 marzo 2019 1 APS Legge 383/2000 art. 1 Legge 383/2000 sulle APS Legge delega 106/2016 Dlgs 111/2017 5 per mille CTS

LA RIFORMA DEL TERZO SETTORE: FACCIAMO IL PUNTO Le APS Dott. Andrea Casassa Genova, 25 marzo 2019 1 APS Legge 383/2000 art. 1 Legge 383/2000 sulle APS Legge delega 106/2016 Dlgs 111/2017 5 per mille CTS

LA RIFORMA DEL TERZO SETTORE. dott. Cristian Plebani

LA RIFORMA DEL TERZO SETTORE dott. Cristian Plebani Bergamo, lì 04 novembre 2017 L attuazione della Riforma del Terzo Settore Legge delega n. 106/2016; Pubblicazione in Gazzetta Ufficiale dei decreti legislativi

LA RIFORMA DEL TERZO SETTORE dott. Cristian Plebani Bergamo, lì 04 novembre 2017 L attuazione della Riforma del Terzo Settore Legge delega n. 106/2016; Pubblicazione in Gazzetta Ufficiale dei decreti legislativi

ELEMENTI DI AMMINISTRAZIONE E CONTROLLO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TITOLO EVENTO LA RIFORMA DEGLI ENTI DEL TERZO SETTORE: PRIMI APPROFONDIMENTI ELEMENTI DI AMMINISTRAZIONE E CONTROLLO Matteo Pozzoli 25 SETTEMBRE 2017 MILANO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TITOLO EVENTO LA RIFORMA DEGLI ENTI DEL TERZO SETTORE: PRIMI APPROFONDIMENTI ELEMENTI DI AMMINISTRAZIONE E CONTROLLO Matteo Pozzoli 25 SETTEMBRE 2017 MILANO

TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III

# TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III TESTO UNICO DELLE IMPOSTE SUI REDDITI TITOLO II Imposta sul reddito delle società. Capo I - Soggetti passivi e disposizioni generali

# TUIR - Testo Unico delle Imposte sui Redditi Art. 73 Titolo II, Capo III TESTO UNICO DELLE IMPOSTE SUI REDDITI TITOLO II Imposta sul reddito delle società. Capo I - Soggetti passivi e disposizioni generali

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato di Vincenzo D'Andò Pubblicato il 8 gennaio 2009 il D.L. n. 185/2008 (decreto anticrisi) ha condizionato la spettanza delle

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato di Vincenzo D'Andò Pubblicato il 8 gennaio 2009 il D.L. n. 185/2008 (decreto anticrisi) ha condizionato la spettanza delle

Codice del Terzo settore (DLgs n. 117)

") Informativa n. 13. del 20 ottobre 2017 Codice del Terzo settore (DLgs. 3.7.2017 n. 117) 1 PREMESSA In attuazione della delega contenuta nella L. 6.6.2016 n. 106, il DLgs. 3.7.2017 n. 117 (codice del Terzo

Informativa n. 13. del 20 ottobre 2017 Codice del Terzo settore (DLgs. 3.7.2017 n. 117) 1 PREMESSA In attuazione della delega contenuta nella L. 6.6.2016 n. 106, il DLgs. 3.7.2017 n. 117 (codice del Terzo

Codice del Terzo settore (DLgs n. 117)

") Circolare informativa n. 48 Codice del Terzo settore (DLgs. 3.7.2017 n. 117) 1 PREMESSA In attuazione della delega contenuta nella L. 6.6.2016 n. 106, il DLgs. 3.7.2017 n. 117 (codice del Terzo settore)

Circolare informativa n. 48 Codice del Terzo settore (DLgs. 3.7.2017 n. 117) 1 PREMESSA In attuazione della delega contenuta nella L. 6.6.2016 n. 106, il DLgs. 3.7.2017 n. 117 (codice del Terzo settore)

Incontro con le Associazioni Cassa Rurale Vallagarina

Incontro con le Associazioni Cassa Rurale Vallagarina Dott.ssa Franca Della Pietra Novembre 2017 1 (Legge 6 giugno 2016 n.106) La Legge 6 giugno 2016 n.106 ha introdotto le linee guida per la riforma del

Incontro con le Associazioni Cassa Rurale Vallagarina Dott.ssa Franca Della Pietra Novembre 2017 1 (Legge 6 giugno 2016 n.106) La Legge 6 giugno 2016 n.106 ha introdotto le linee guida per la riforma del

IMU, TRIBUTI MINORI E FISCALITA DELLE OPERAZIONI STRAORDINARIE

IMU, TRIBUTI MINORI E FISCALITA DELLE OPERAZIONI STRAORDINARIE Dott. Lauro Montanelli CODICE UNICO DEL TERZO SETTORE E NUOVA DISCIPLINA DELL IMPRESA SOCIALE - BOZZA STUDIO MONTANELLI Opera, lì 24 luglio

IMU, TRIBUTI MINORI E FISCALITA DELLE OPERAZIONI STRAORDINARIE Dott. Lauro Montanelli CODICE UNICO DEL TERZO SETTORE E NUOVA DISCIPLINA DELL IMPRESA SOCIALE - BOZZA STUDIO MONTANELLI Opera, lì 24 luglio

Nuovo regime fiscale per organizzazioni di volontariato e associazioni di promozione sociale

1 TERZO SETTORE Nuovo regime fiscale per organizzazioni di volontariato e associazioni di promozione sociale Il regime forfetario per le attività commerciali svolte da OdV e APS di Paolo Duranti 12 FEBBRAIO

1 TERZO SETTORE Nuovo regime fiscale per organizzazioni di volontariato e associazioni di promozione sociale Il regime forfetario per le attività commerciali svolte da OdV e APS di Paolo Duranti 12 FEBBRAIO

LA RIFORMA DEL C.D. TERZO SETTORE

Convegno di studio LA RIFORMA DEL C.D. TERZO SETTORE Roma, 22 giugno 2017 Misure fiscali nella Legge Delega per la riforma del Terzo Settore Antonio Cuonzo Dottore Commercialista in Roma Art. 9 della L.

Convegno di studio LA RIFORMA DEL C.D. TERZO SETTORE Roma, 22 giugno 2017 Misure fiscali nella Legge Delega per la riforma del Terzo Settore Antonio Cuonzo Dottore Commercialista in Roma Art. 9 della L.

Circolare 33. del 23 ottobre Codice del Terzo settore (DLgs n. 117)

") Circolare 33 del 23 ottobre 2017 Codice del Terzo settore (DLgs. 3.7.2017 n. 117) 1 Premessa... 3 2 Nozione di Enti del Terzo Settore... 3 3 Attività del Terzo Settore... 4 3.1 Attività di interesse generale...

Circolare 33 del 23 ottobre 2017 Codice del Terzo settore (DLgs. 3.7.2017 n. 117) 1 Premessa... 3 2 Nozione di Enti del Terzo Settore... 3 3 Attività del Terzo Settore... 4 3.1 Attività di interesse generale...

L IMPOSTA SUL REDDITO DELLE SOCIETÀ (IRES)

") Corso di lezioni di Diritto tributario L IMPOSTA SUL REDDITO DELLE SOCIETÀ (IRES) Università Mediterranea Corso di laurea in Economia a.a. 2017-2018 La tassazione delle società 1954: Imposta sulle società

Corso di lezioni di Diritto tributario L IMPOSTA SUL REDDITO DELLE SOCIETÀ (IRES) Università Mediterranea Corso di laurea in Economia a.a. 2017-2018 La tassazione delle società 1954: Imposta sulle società

Le nuove agevolazioni fiscali per chi fa e per chi dona agli enti di terzo settore

Le nuove agevolazioni fiscali per chi fa e per chi dona agli enti di terzo settore Roma 30 settembre 2017 Carlo Mazzini Consulente sulla legislazione e sulla fiscalità degli enti non profit La fiscalità

Le nuove agevolazioni fiscali per chi fa e per chi dona agli enti di terzo settore Roma 30 settembre 2017 Carlo Mazzini Consulente sulla legislazione e sulla fiscalità degli enti non profit La fiscalità

S T U D I O G O R I N I

Como, 20.9.2018 INFORMATIVA N. 20/2018 DL 12.7.2018 n. 87 (c.d. decreto dignità ) conv. L. 9.8.2018 n. 96 Novità in materia fiscale e di agevolazioni INDICE 1. Premessa... pag. 2 2. Novità in materia fiscale

Como, 20.9.2018 INFORMATIVA N. 20/2018 DL 12.7.2018 n. 87 (c.d. decreto dignità ) conv. L. 9.8.2018 n. 96 Novità in materia fiscale e di agevolazioni INDICE 1. Premessa... pag. 2 2. Novità in materia fiscale

Circolare 14. del 18 luglio DL n. 87 (c.d. decreto dignità ) - Novità in materia fiscale e di agevolazioni. 1 Premessa...

- Novità in materia fiscale e di agevolazioni. 1 Premessa...") Circolare 14 del 18 luglio 2018 DL 12.7.2018 n. 87 (c.d. decreto dignità ) - Novità in materia fiscale e di agevolazioni 1 Premessa... 2 2 Novità in materia fiscale e di agevolazioni... 2 1 PREMESSA Con

Circolare 14 del 18 luglio 2018 DL 12.7.2018 n. 87 (c.d. decreto dignità ) - Novità in materia fiscale e di agevolazioni 1 Premessa... 2 2 Novità in materia fiscale e di agevolazioni... 2 1 PREMESSA Con

Riforma del Terzo settore. Che musica è?

Riforma del Terzo settore. Che musica è? Codice del Terzo settore (D.Lgs. 117/2017) Impresa sociale (D.Lgs. 112/2017) Cinque per mille (D.Lgs. 111/2017) Servizio civile universale (D.Lgs. 40/2017) Fondazione

Riforma del Terzo settore. Che musica è? Codice del Terzo settore (D.Lgs. 117/2017) Impresa sociale (D.Lgs. 112/2017) Cinque per mille (D.Lgs. 111/2017) Servizio civile universale (D.Lgs. 40/2017) Fondazione

LA RIFORMA DEL TERZO SETTORE: UNA BUSSOLA PER AFFRONTARE I CAMBIAMENTI

LA RIFORMA DEL TERZO SETTORE: UNA BUSSOLA PER AFFRONTARE I CAMBIAMENTI Gli aspetti fiscali della Riforma dott. Lauro Montanelli Bergamo, lì 06 ottobre 2017 2 L attuazione della Riforma del Terzo Settore

LA RIFORMA DEL TERZO SETTORE: UNA BUSSOLA PER AFFRONTARE I CAMBIAMENTI Gli aspetti fiscali della Riforma dott. Lauro Montanelli Bergamo, lì 06 ottobre 2017 2 L attuazione della Riforma del Terzo Settore

LA RIFORMA DEL TERZO SETTORE SGUARDO D INSIEME

LA RIFORMA DEL TERZO SETTORE SGUARDO D INSIEME TORINO 30 SETTEMBRE 2017 Roberto Speziale Coordinamento Nazionale Forum del Terzo Settore Il presente approfondimento è stato altresì curato da Monica Poletto

LA RIFORMA DEL TERZO SETTORE SGUARDO D INSIEME TORINO 30 SETTEMBRE 2017 Roberto Speziale Coordinamento Nazionale Forum del Terzo Settore Il presente approfondimento è stato altresì curato da Monica Poletto

Il regime agevolato (Legge 398/91) nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin

nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin") Il regime agevolato (Legge 398/91) nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin L art.90 c.17 della Finanziaria 2003 stabilisce che

Il regime agevolato (Legge 398/91) nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin L art.90 c.17 della Finanziaria 2003 stabilisce che

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

Promogest 3000 S.r.l.

Promogest 3000 S.r.l. PROMOZIONE ED ORGANIZZAZIONE AZIENDALE CONSULENZA TRIBUTARIA ED AMMINISTRATIVA ASSISTENZA FISCALE E LEGALE Via Edoardo D Onofrio n. 43-00155 Roma - Via Antonello Da Messina n. 5-20146

Promogest 3000 S.r.l. PROMOZIONE ED ORGANIZZAZIONE AZIENDALE CONSULENZA TRIBUTARIA ED AMMINISTRATIVA ASSISTENZA FISCALE E LEGALE Via Edoardo D Onofrio n. 43-00155 Roma - Via Antonello Da Messina n. 5-20146

Articolo 111 D.P.R. 917/86 Enti di tipo associativo

Articolo 111 D.P.R. 917/86 Enti di tipo associativo 1. Non è considerata commerciale l'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dalle associazioni,

Articolo 111 D.P.R. 917/86 Enti di tipo associativo 1. Non è considerata commerciale l'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dalle associazioni,

Terzo Settore un cammino da percorrere insieme

Terzo Settore un cammino da percorrere insieme volontariato, associazionismo, reti Udine 20 gennaio 2018 Definizione di Terzo Settore (art 1 L 106/16) Finalmente dopo 20 anni il Terzo settore ha una definizione

Terzo Settore un cammino da percorrere insieme volontariato, associazionismo, reti Udine 20 gennaio 2018 Definizione di Terzo Settore (art 1 L 106/16) Finalmente dopo 20 anni il Terzo settore ha una definizione

Le categorie di enti non profit che possono beneficiare delle agevolazioni introdotte dalla legge in esame sono:

Chi può applicare il regime agevolato previsto dalla legge n. 391/1991? L introduzione delle legge n. 398 del 1991 ha apportato importanti novità nel panorama normativo del terzo settore, a favore di quegli

Chi può applicare il regime agevolato previsto dalla legge n. 391/1991? L introduzione delle legge n. 398 del 1991 ha apportato importanti novità nel panorama normativo del terzo settore, a favore di quegli

Codice del Terzo Settore (Principi Art.2)

") Codice del Terzo Settore (Principi Art.2) E riconosciuto il valore e la funzione sociale degli Enti del Terzo Settore, dell associazionismo, delle attività di volontariato Ne è promosso lo sviluppo e ne

Codice del Terzo Settore (Principi Art.2) E riconosciuto il valore e la funzione sociale degli Enti del Terzo Settore, dell associazionismo, delle attività di volontariato Ne è promosso lo sviluppo e ne

Francesca Gerosa Dottore Commercialista Revisore Legale

Francesca Gerosa Dottore Commercialista Revisore Legale DECRETO LEGGE 12 luglio 2018 n.87 Misure in materia di semplificazione fiscale che coinvolgono i professionisti Redditometro Invio dati delle fatture

Francesca Gerosa Dottore Commercialista Revisore Legale DECRETO LEGGE 12 luglio 2018 n.87 Misure in materia di semplificazione fiscale che coinvolgono i professionisti Redditometro Invio dati delle fatture

Gli adempimenti e i controlli nella gestione degli Enti di Terzo Settore. Costanza Bonelli

Gli adempimenti e i controlli nella gestione degli Enti di Terzo Settore Costanza Bonelli GLI ADEMPIMENTI E I CONTROLLI ADEMPIMENTI UNA TANTUM Scelta SI/NO alla riforma Scelta ETS/IMPRESA SOCIALE Adeguamento

Gli adempimenti e i controlli nella gestione degli Enti di Terzo Settore Costanza Bonelli GLI ADEMPIMENTI E I CONTROLLI ADEMPIMENTI UNA TANTUM Scelta SI/NO alla riforma Scelta ETS/IMPRESA SOCIALE Adeguamento

LA RIFORMA DEL TERZO SETTORE «LE NOVITA CIVILISTICHE, CONTABILI E FISCALI»

Istituto per il Governo Societario Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cassino LA RIFORMA DEL TERZO SETTORE «LE NOVITA CIVILISTICHE, CONTABILI E FISCALI» La fiscalità degli Enti

Istituto per il Governo Societario Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cassino LA RIFORMA DEL TERZO SETTORE «LE NOVITA CIVILISTICHE, CONTABILI E FISCALI» La fiscalità degli Enti

PROGETTO ETS SVILUPPO IN- RETE

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Le novità introdotte della Riforma per le associazioni di

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Le novità introdotte della Riforma per le associazioni di

LA RIFORMA DEL TERZO SETTORE LEGGERLA, CAPIRLA, APPLICARLA

LA RIFORMA DEL TERZO SETTORE LEGGERLA, CAPIRLA, APPLICARLA PARTE GIURIDICA PAOLO DANESI RESTA VIGENTE IL CODICE CIVILE CHE ARTICOLA GLI ENTI NON LUCRATIVI DEL LIBRO PRIMO IN: ASSOCIAZIONI RICONOSCIUTE

LA RIFORMA DEL TERZO SETTORE LEGGERLA, CAPIRLA, APPLICARLA PARTE GIURIDICA PAOLO DANESI RESTA VIGENTE IL CODICE CIVILE CHE ARTICOLA GLI ENTI NON LUCRATIVI DEL LIBRO PRIMO IN: ASSOCIAZIONI RICONOSCIUTE

I venerdì dell Avvocatura 2015/2016

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

SINTESI DELLA NUOVA LEGGE DI RIFORMA DEL TERZO SETTORE a cura di DANIELE CURRI responsabile dipartimento fiscale di Unpli Piemonte.

SINTESI DELLA NUOVA LEGGE DI RIFORMA DEL TERZO SETTORE a cura di DANIELE CURRI responsabile dipartimento fiscale di Unpli Piemonte. È stata approvata dal Parlamento, in via definitiva, la legge delega

SINTESI DELLA NUOVA LEGGE DI RIFORMA DEL TERZO SETTORE a cura di DANIELE CURRI responsabile dipartimento fiscale di Unpli Piemonte. È stata approvata dal Parlamento, in via definitiva, la legge delega

dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti

INCONTRO CON LE ASSOCIAZIONI La Riforma del terzo settore dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti Borgo Valsugana, 23/02/2018 Il Percorso Legge delega 106/2016 Sulla base di tale legge

INCONTRO CON LE ASSOCIAZIONI La Riforma del terzo settore dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti Borgo Valsugana, 23/02/2018 Il Percorso Legge delega 106/2016 Sulla base di tale legge

Il regime tributario. Patrizia Clementi

Il regime tributario Patrizia Clementi LA NECESSITÀ DEL «RAMO» ETS E IS DELL ENTE ECCLESIASTICO IL «RAMO» ETS/IS DELL ENTE ECCLESIASTICO EECR Riconoscimento civile fine religione o culto attività: art.

Il regime tributario Patrizia Clementi LA NECESSITÀ DEL «RAMO» ETS E IS DELL ENTE ECCLESIASTICO IL «RAMO» ETS/IS DELL ENTE ECCLESIASTICO EECR Riconoscimento civile fine religione o culto attività: art.

RIFORMA DEL TERZO SETTORE REGIME FISCALE DELLE ORGANIZZAZIONI DI VOLONTARIATO E DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE

Circolari Speciali RIFORMA DEL TERZO SETTORE REGIME FISCALE DELLE ORGANIZZAZIONI DI VOLONTARIATO E DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE Il Codice del terzo settore abroga, tra l altro, la legge quadro

Circolari Speciali RIFORMA DEL TERZO SETTORE REGIME FISCALE DELLE ORGANIZZAZIONI DI VOLONTARIATO E DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE Il Codice del terzo settore abroga, tra l altro, la legge quadro

Il ramo Terzo settore dell'ente ecclesiastico: questioni fiscali. Patrizia Clementi

Il ramo Terzo settore dell'ente ecclesiastico: questioni fiscali Patrizia Clementi ATTIVITÀ DI INTERESSE GENERALE DEGLI ENTI DEL TERZO SETTORE Codice ETS (D.Lgs. 117/17, art. 5) - IS (D.Lgs. 112/17, art.

Il ramo Terzo settore dell'ente ecclesiastico: questioni fiscali Patrizia Clementi ATTIVITÀ DI INTERESSE GENERALE DEGLI ENTI DEL TERZO SETTORE Codice ETS (D.Lgs. 117/17, art. 5) - IS (D.Lgs. 112/17, art.

Gli enti non commerciali nelle imposte sui redditi

Gli enti non commerciali nelle imposte sui redditi Qualificazione Gli enti non commerciali sono quelli (pubblici o privati), diversi dalle società, nonché i trust, residenti nel territorio dello Stato,

Gli enti non commerciali nelle imposte sui redditi Qualificazione Gli enti non commerciali sono quelli (pubblici o privati), diversi dalle società, nonché i trust, residenti nel territorio dello Stato,

«Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario si può esprimere in molti modi!

OCRC monza e brianza Sagre e feste di paese A cura di Roberto Avanzi DPI Milano Definizioni normative «Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario

OCRC monza e brianza Sagre e feste di paese A cura di Roberto Avanzi DPI Milano Definizioni normative «Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE TERZO SETTORE: LE NOVITÀ FISCALI

20 settembre 2018 CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE TERZO SETTORE: LE NOVITÀ FISCALI V ADEMPIMENTO Terzo settore: le novità fiscali del nuovo decreto correttivo Con il D.Lgs. 3 agosto

20 settembre 2018 CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE TERZO SETTORE: LE NOVITÀ FISCALI V ADEMPIMENTO Terzo settore: le novità fiscali del nuovo decreto correttivo Con il D.Lgs. 3 agosto

Profili generali della riforma del Terzo settore. Brescia, 15 novembre 2017 Luca Gori

Profili generali della riforma del Terzo settore Brescia, 15 novembre 2017 Luca Gori Iter della riforma Attuazione tramite D.M. (generalmente entro il 3 agosto 2018) Consultazione pubblica del Governo

Profili generali della riforma del Terzo settore Brescia, 15 novembre 2017 Luca Gori Iter della riforma Attuazione tramite D.M. (generalmente entro il 3 agosto 2018) Consultazione pubblica del Governo

RIFORMA DEL TERZO SETTORE E SCUOLE PARITARIE C A S T E L N U O V O D E L G A R D A ( V R ) 1 7 M A R Z O

1 7 M A R Z O") RIFORMA DEL TERZO SETTORE E SCUOLE PARITARIE C A S T E L N U O V O D E L G A R D A ( V R ) 1 7 M A R Z O 2 0 1 8 Riforma del Terzo Settore: le fonti Legge delega n. 106/2016 Decreti Legislativi Codice

RIFORMA DEL TERZO SETTORE E SCUOLE PARITARIE C A S T E L N U O V O D E L G A R D A ( V R ) 1 7 M A R Z O 2 0 1 8 Riforma del Terzo Settore: le fonti Legge delega n. 106/2016 Decreti Legislativi Codice

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI Inquadramento dei regimi fiscali nel settore delle Associazioni Sportive Dilettantistiche

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI Inquadramento dei regimi fiscali nel settore delle Associazioni Sportive Dilettantistiche

Vendita di integratori e abbigliamento: Associazione sportiva nei guai.

Vendita di integratori e abbigliamento: Associazione sportiva nei guai. Se una ASD in forma di palestra vende integratori alimentari e abbigliamento è attività commerciale. Società Sportiva nei guai. Dal

Vendita di integratori e abbigliamento: Associazione sportiva nei guai. Se una ASD in forma di palestra vende integratori alimentari e abbigliamento è attività commerciale. Società Sportiva nei guai. Dal

LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

Circolare n. 11 del 30 aprile 2013 Spett.li Clienti Loro Sedi LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Riferimenti: Legge n. 398/91 Art. 9,

Circolare n. 11 del 30 aprile 2013 Spett.li Clienti Loro Sedi LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Riferimenti: Legge n. 398/91 Art. 9,

L impresa sociale: attività d impresa e assenza dello scopo di lucro

Antonietta Cosentino Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma Commissione Terzo Settore e Non Profit La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull

Antonietta Cosentino Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma Commissione Terzo Settore e Non Profit La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull