Trento, 30 gennaio 2008 FINANZIARIA 2008

|

|

|

- Filippa Boscolo

- 5 anni fa

- Visualizzazioni

Transcript

1 Trento, 30 gennaio 2008 FINANZIARIA

2 LE MODIFICHE AL REVERSE CHARGE Disciplina sanzionatoria ad hoc per le violazioni in tema di reverse charge e responsabilità solidale (comma 155) Esteso ambito di applicazione del meccanismo per la cessione di fabbricati strumentali (commi 156 e 157) Esplicita esclusione per servizi resi a contraente generale (commi 162 e 163) 2

3 CESSIONE DI FABBRICATI STRUMENTALI Nuova lettera a-bis) comma 6 art. 17 DPR 633/1972 (comma 156) Dal 1 marzo 2008 nuova ipotesi di assoggettamento a reverse charge Modificato art. 30 c. 2 lettera a) DPR 633/1972 (comma 156) Dal 1 gennaio 2008 accesso ai rimborsi IVA per chi cede fabbricati strumentali in reverse charge 3

4 DISCIPLINA APPLICABILE ALLA CESSIONE DEI FABBRICATI STRUMENTALI IVA applicabile secondo il meccanismo dell inversione contabile (fattura ed aliquota zero) cessioni imponibili a seguito di opzione (lettera d punto 8-ter art. 10 DPR 633/72). cessioni nei confronti di soggetti che godono del diritto alla detrazione dell imposta in misura pari o inferiore al 25 per cento (lettera b punto 8-ter art. 10 DPR 633/72) DAL 1 MARZO 2008 IVA applicabile secondo le modalità ordinarie (fattura con IVA esposta) cessioni da parte del costruttore o ristrutturatore entro i 4 anni dalla ultimazione dei lavori di costruzione o ristrutturazione (lettera a punto 8-ter art. 10 DPR 633/72); cessioni nei confronti di soggetti che non agiscono nell esercizio di imprese, arti o professionisti (lettera c punto 8-ter art. 10 DPR 633/72). 4

5 DISCIPLINA APPLICABILE ALLA CESSIONE DEI FABBRICATI STRUMENTALI DAL 1 OTTOBRE 2007 AL 28 FEBBRAIO 2008 IVA applicabile secondo il meccanismo dell inversione contabile (fattura ed aliquota zero) cessioni imponibili a seguito di opzione (lettera d punto 8-ter art. 10 DPR 633/72). IVA applicabile secondo le modalità ordinarie (fattura con IVA esposta) cessione da parte del costruttore o ristrutturatore entro i 4 anni dalla ultimazione dei lavori di costruzione o ristrutturazione (lettera a punto 8-ter art. 10 DPR 633/72); cessioni nei confronti di soggetti che godono del diritto alla detrazione dell imposta in misura pari o inferiore al 25 per cento (lettera b punto 8-ter art. 10 DPR 633/72); cessioni nei confronti di soggetti che non agiscono nell esercizio di imprese, arti o professionisti (lettera c punto 8-ter art. 10 DPR 633/72). 5

6 6

7 LE PENALITA APPLICABILI AGLI ERRORI COMMESSI NELL APPLICAZIONE DEL REVERSE CHARGE SOGGETTI CESSIONARIO O COMMITTENTE CEDENTE O PRESTATORE CEDENTE O PRESTATORE VIOLAZIONE Irregolarità nell applicazione dell inversione contabile, ma regolare assolvimento dell imposta Mancata emissione della fattura senza applicazione dell imposta SANZIONE 3% dell imposta irregolarmente assolta con un minimo di 258 (al pagamento delle sanzioni sono tenuti solidalmente entrambi i soggetti obbligati all applicazione del meccanismo dell inversione contabile) Dal 5 al 10% dell imponibile non fatturato (il cessionario o committente è obbligato a regolarizzare l omissione, applicando, comunque, il meccanismo dell inversione contabile) 7

8 LE PENALITA APPLICABILI AGLI ERRORI COMMESSI NELL APPLICAZIONE DEL REVERSE CHARGE SOGGETTI CESSIONARIO O COMMITTENTE CEDENTE O PRESTATORE VIOLAZIONE Mancato assolvimento dell imposta relativa all acquisto di beni o servizi, connessa all errata applicazione del meccanismo dell inversione contabile Addebito irregolare dell imposta in fattura senza effettuare il versamento SANZIONE Dal 100 al 200% dell imposta non assolta con un minimo di 258 Dal 100 al 200% dell imposta non pagata con un minimo di 258 (il cessionario o committente risponde in solido della sanzione e dell omesso versamento di imposta non versata dal cedente o prestatore) 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 COME CAMBIA LA TASSAZIONE I Aliquota IRES 33% 27,5% II Quota imponibile dei dividendi e delle plusvalenze per cessioni di partecipazioni qualificate 40% 54,6%? 16

17 TASSAZIONE A CONFRONTO PRIMA X 33% = = X 12,5% = DOPO X 27,5% = = X 12,5% = 9.062, ,50 CON ALIQUOTA MARGINALE DEL 43% X 40% X 43% = X 54,6% X 43% = ,55 ~ ,55 17

18 I NUOVI AMMORTAMENTI - Ammortamenti anticipati - Ammortamenti accelerati SOLO FINO A PERIODO D IMPOSTA IN CORSO AL POI Ammortamenti secondo coefficienti tabellari Aliquota dimezzata il primo anno NORMA TRANSITORIA Possibilità di eseguire ammortamenti ad aliquota piena per i beni nuovi acquistati nel

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 PRELEVAMENTI DELL IMPRENDITORE E DEI SOCI Le presunzioni per chi esercita l opzione 1) I prelevamenti, al netto dei versamenti eseguiti nello stesso periodo d imposta, si considerano prelievi dell utile in corso; 2) Se tale importo è maggiore dell utile dell esercizio, imputo l eccedenza agli utili degli esercizi precedenti; 3) Se le somme prelevate eccedono gli utili precedenti, l eccedenza è considerata restituzione delle poste di patrimonio iniziale; 4) Le somme che superano anche il patrimonio iniziale sono considerate prelievo di utili dei successivi periodi d imposta e verranno assoggettate a tassazione in tali periodi. 29

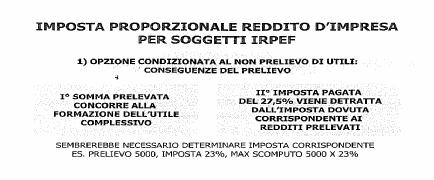

30 IMPOSTA PROPORZIONALE REDDITO D IMPRESA PER SOGGETTI IRPEF I PROBLEMI (TRA I TANTI) APERTI: L imposta sostitutiva. Chi versa? Crediti? Ritenute? Società/Soci: cessione di quote cosa succede? Copertura perdite: utilizzo utili? La revoca del regime: tassazione integrale di tutto? Passo da contabilità ordinaria a contabilità semplificata. Revoca? Tasso tutto? Deduzioni? Detrazioni? 30

31 INDIFFERENZA: CONTEGGIO SEMPLIFICATO IMPONIBILE LIVELLO DI INDIFFERENZA: ,00 IRPEF PROGRESSIVA IRPEF PROPORZIONALE OPZIONALE ALIQUOTA EFFETTIVA INDIFFERENZA Ordinario , ,00 27,50% Proporzionale , ,75 27,50% - 0,25 SCAGLIONI E ALIQUOTE ,00 0, , ,00 0, , ,00 0, , , ,00 31

32 CONVENIENZA: CONTEGGIO SEMPLIFICATO L IMPRENDITORE INDIVIDUALE CON REDDITI ELEVATI IMPONIBILE IRPEF PROGRESSIVA IRPEF PROPORZIONALE OPZIONALE ALIQUOTA EFFETTIVA RISPARMIO DEL SISTEMA PROPORZIONALE Ordinario , ,00 33,90% Progressivo , ,00 27,50% ,00 SCAGLIONI E ALIQUOTE ,00 0, , ,00 0, , ,00 0, , ,00 0, ,00 0, , ,00 32

33 CONVENIENZA: CONTEGGIO EVOLUTO CON INPS CONTEGGIO CON APPLICAZIONE DEL CORRETTIVO IMPONIBILE IRPEF PROGRESSIVA IRPEF PROPORZIONALE OPZIONALE ALIQUOTA EFFETTIVA RISPARMIO DEL SISTEMA PROPORZIONALE CORRETTIVO MANCATA DEDUZIONE INPS ( X 0,20 X 0,43) RISPARMIO EFFETTIVO DEL SISTEMA Ordinario , ,00 0,362 Proporzionale , ,00 0, , , ,00 SCAGLIONI E ALIQUOTE ,00 0, , ,00 0, , ,00 0, , ,00 0, , ,00 0, , , ,00 IPOTESI CONTRIBUTI INPS AL 20% SU MASSIMALE DI EURO 33

SPAZIANI & LONGO ASSOCIATI

Circolare n.8 del 25 febbraio 2008 Operazioni soggette a reverse charge. Nuovi obblighi e sanzioni Settore immobiliare Applicazione del reverse charge dal 1 ottobre 2007 Come noto il 1 ottobre 2007 è entrata

Circolare n.8 del 25 febbraio 2008 Operazioni soggette a reverse charge. Nuovi obblighi e sanzioni Settore immobiliare Applicazione del reverse charge dal 1 ottobre 2007 Come noto il 1 ottobre 2007 è entrata

Il meccanismo dell inversione contabile (reverse charge)

") 1 Il meccanismo dell inversione contabile (reverse charge) 2 La procedura di inversione contabile (o «reverse charge) è disciplinata, dall art. 17 del D.P.R. 633/72 con riferimento ad alcune operazioni,

1 Il meccanismo dell inversione contabile (reverse charge) 2 La procedura di inversione contabile (o «reverse charge) è disciplinata, dall art. 17 del D.P.R. 633/72 con riferimento ad alcune operazioni,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

DAL 26 GIUGNO 2012 CAMBIA LA DISCIPLINA IVA DELLE CESSIONI E DELLE LOCAZIONI DI IMMOBILI

DAL 26 GIUGNO 2012 CAMBIA LA DISCIPLINA IVA DELLE CESSIONI E DELLE LOCAZIONI DI IMMOBILI Con la pubblicazione in Gazzetta Ufficiale avvenuta in data 26 giugno 2012 diventano effettive le modifiche al Decreto

DAL 26 GIUGNO 2012 CAMBIA LA DISCIPLINA IVA DELLE CESSIONI E DELLE LOCAZIONI DI IMMOBILI Con la pubblicazione in Gazzetta Ufficiale avvenuta in data 26 giugno 2012 diventano effettive le modifiche al Decreto

Le novità in tema di IVA

Le novità in tema di IVA Avv. Angelo Stefanori La Finanziaria 2008 I singoli interventi: la collocazione nell art. 1 Norme di carattere generale - Reverse charge: commi 155 157 -Responsabilità solidale:

Le novità in tema di IVA Avv. Angelo Stefanori La Finanziaria 2008 I singoli interventi: la collocazione nell art. 1 Norme di carattere generale - Reverse charge: commi 155 157 -Responsabilità solidale:

studio associato zaniboni

N. protocollo: 35/2012 Crema, 7 luglio 2012 Oggetto: CAMBIA LA DISCIPLINA IVA DELLE CESSIONI E DELLE LOCAZIONI DI IMMOBILI Con la pubblicazione in Gazzetta Ufficiale avvenuta in data 26 giugno 2012 diventano

N. protocollo: 35/2012 Crema, 7 luglio 2012 Oggetto: CAMBIA LA DISCIPLINA IVA DELLE CESSIONI E DELLE LOCAZIONI DI IMMOBILI Con la pubblicazione in Gazzetta Ufficiale avvenuta in data 26 giugno 2012 diventano

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali)

") L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

IL REGIME DEI CONTRIBUENTI MINIMI (COMMI )

") IL REGIME DEI CONTRIBUENTI MINIMI (COMMI 96-117) a cura di Gian Paolo Ranocchi Il regime dei contribuenti minimi (commi 96-117) CARATTERISTICHE PRINCIPALI Esonero adempimenti contabili e IVA Esclusione

IL REGIME DEI CONTRIBUENTI MINIMI (COMMI 96-117) a cura di Gian Paolo Ranocchi Il regime dei contribuenti minimi (commi 96-117) CARATTERISTICHE PRINCIPALI Esonero adempimenti contabili e IVA Esclusione

La disciplina fiscale della cessione di azienda

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

Regimi agevolati - passaggio tra regimi, revoca delle opzioni, calcoli di convenienza

Paola Rivetti (Avvocato, Gruppo di Studio EUTEKNE) Regimi agevolati - passaggio tra regimi, revoca delle opzioni, calcoli di convenienza 1 Introduzione regime forfetario La L. 190/2014 ha abrogato, dal

Paola Rivetti (Avvocato, Gruppo di Studio EUTEKNE) Regimi agevolati - passaggio tra regimi, revoca delle opzioni, calcoli di convenienza 1 Introduzione regime forfetario La L. 190/2014 ha abrogato, dal

La disciplina fiscale dell Assegnazione agevolata

Luca Ambroso (Commercialista in Torino) La disciplina fiscale dell Assegnazione agevolata 1 L assegnazione di beni ai soci L assegnazione può comportare da parte della Società nei confronti dei soci principalmente:

Luca Ambroso (Commercialista in Torino) La disciplina fiscale dell Assegnazione agevolata 1 L assegnazione di beni ai soci L assegnazione può comportare da parte della Società nei confronti dei soci principalmente:

La riduzione del rischio fiscale a seguito della detraibilità dell IVA non dovuta. Dott. Francesco SPAZIANTE Agenzia Entrate

La riduzione del rischio fiscale a seguito della detraibilità dell IVA non dovuta Dott. Francesco SPAZIANTE Agenzia Entrate Soggetto legittimato a detrarre l IVA Secondo un costante orientamento della

La riduzione del rischio fiscale a seguito della detraibilità dell IVA non dovuta Dott. Francesco SPAZIANTE Agenzia Entrate Soggetto legittimato a detrarre l IVA Secondo un costante orientamento della

RISOLUZIONE N. 140/E

RISOLUZIONE N. 140/E Roma, 29 dicembre 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - IVA - errata applicazione del meccanismo del reverse charge alle cessioni

RISOLUZIONE N. 140/E Roma, 29 dicembre 2010 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - IVA - errata applicazione del meccanismo del reverse charge alle cessioni

IMPOSTE DIRETTE. Stefano Spina

IMPOSTE DIRETTE Stefano Spina ASSEGNAZIONE: BASE IMPONIBILE VALORE NORMALE - COSTO = STORICO BASE IMPONIBILE BASE IMPONIBILE IMPOSTA SOSTITUTIVA IIDD/IRAP 8% 10,5% se società di comodo 2 VALORE DEGLI IMMOBILI

IMPOSTE DIRETTE Stefano Spina ASSEGNAZIONE: BASE IMPONIBILE VALORE NORMALE - COSTO = STORICO BASE IMPONIBILE BASE IMPONIBILE IMPOSTA SOSTITUTIVA IIDD/IRAP 8% 10,5% se società di comodo 2 VALORE DEGLI IMMOBILI

Indice PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ...

PROFILO DELL AUTORE... 3 PRESENTAZIONE... 11 PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ... 15 1. La natura delle operazioni

PROFILO DELL AUTORE... 3 PRESENTAZIONE... 11 PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ... 15 1. La natura delle operazioni

SPLIT PAYMENT DELL'IVA SULLE FATTURE EMESSE NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE

a Tutti i Clienti Loro sedi Oggetto: SPLIT PAYMENT DELL'IVA SULLE FATTURE EMESSE NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE Una delle novità del DDL di Stabilità 2015, nata come misura di contrasto all

a Tutti i Clienti Loro sedi Oggetto: SPLIT PAYMENT DELL'IVA SULLE FATTURE EMESSE NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE Una delle novità del DDL di Stabilità 2015, nata come misura di contrasto all

LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE

LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Al fine di ridurre i fenomeni di frode e di evasione dell Iva, negli anni è stato sempre più diffuso normativamente il meccanismo del

LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Al fine di ridurre i fenomeni di frode e di evasione dell Iva, negli anni è stato sempre più diffuso normativamente il meccanismo del

Indice PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ...

PROFILO DELL AUTORE... 3 PRESENTAZIONE... 11 PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ... 15 1. La natura delle operazioni

PROFILO DELL AUTORE... 3 PRESENTAZIONE... 11 PARTE PRIMA L ASSEGNAZIONE DEI BENI AI SOCI 1. ASSEGNAZIONE DEI BENI AI SOCI E RIDUZIONE DEL PATRIMONIO NETTO DELLA SOCIETÀ... 15 1. La natura delle operazioni

CIRCOLARE N. 6/E. Roma, Roma 19 febbraio 2015 Direzione Centrale Normativa

CIRCOLARE N. 6/E Roma, Roma 19 febbraio 2015 Direzione Centrale Normativa OGGETTO: Chiarimenti interpretativi relativi a quesiti posti in occasione degli eventi Videoforum Italia Oggi, Telefisco Sole 24ore

CIRCOLARE N. 6/E Roma, Roma 19 febbraio 2015 Direzione Centrale Normativa OGGETTO: Chiarimenti interpretativi relativi a quesiti posti in occasione degli eventi Videoforum Italia Oggi, Telefisco Sole 24ore

Gli aspetti tributari della Legge di Stabilità. Speaker Francesca Affini 27 gennaio 2016

Gli aspetti tributari della Legge di Stabilità Speaker Francesca Affini 27 gennaio 2016 Le novità in materia di imposte dirette ed accertamento LdS2016 riferimenti Legge 208/2015 Nuovi termini accertamento

Gli aspetti tributari della Legge di Stabilità Speaker Francesca Affini 27 gennaio 2016 Le novità in materia di imposte dirette ed accertamento LdS2016 riferimenti Legge 208/2015 Nuovi termini accertamento

Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

Esempio: Acquisti di servizi generici spot fornitori comunitari

Esempio: Acquisti di servizi generici spot fornitori comunitari 30/06/2016 Avvocato GB ultima la prestazione 30/6/2016 Momento di effettuazione del servizio 15/7/2016 Termine ultimo per il britannico di

Esempio: Acquisti di servizi generici spot fornitori comunitari 30/06/2016 Avvocato GB ultima la prestazione 30/6/2016 Momento di effettuazione del servizio 15/7/2016 Termine ultimo per il britannico di

RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Napoli, 18 Gennaio 2017 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2017 RIDETERMINAZIONE VALORE DI ACQUISTO DEI TERRENI E DELLE PARTECIPAZIONI E RIVALUTAZIONE DEI BENI D IMPRESA La Legge di

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7 1.1 Ambito d applicazione 7 1.2 Condizioni per fruire del ravvedimento 11 1.3 Tipologie di ravvedimento 15 1.4 Gli effetti del ravvedimento

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7 1.1 Ambito d applicazione 7 1.2 Condizioni per fruire del ravvedimento 11 1.3 Tipologie di ravvedimento 15 1.4 Gli effetti del ravvedimento

Reverse charge Roma ODCEC 9 luglio Mario Spera Centro Studi - Bernoni Grant Thornton

Reverse charge Roma ODCEC 9 luglio 2015 1 Le modifiche normative Legge di stabilità per il 2015 (L. 23 dicembre 2014, n. 190) Art. 1, comma 629, lett. a) e d), e commi 631 e 632 Nuove ipotesi di applicazione

Reverse charge Roma ODCEC 9 luglio 2015 1 Le modifiche normative Legge di stabilità per il 2015 (L. 23 dicembre 2014, n. 190) Art. 1, comma 629, lett. a) e d), e commi 631 e 632 Nuove ipotesi di applicazione

La Legge Finanziaria 2007 Aspetti Fiscali

La Legge Finanziaria 2007 Aspetti Fiscali APINDUSTRIA LEGNAGO 24 Gennaio 2007 Relatori: Dott. Vittore Cacciatori Dott. Eugenio Salvi Studio Legale Associato - NCTM REDDITO D IMPRESA REGIME AUTOVEICOLI

La Legge Finanziaria 2007 Aspetti Fiscali APINDUSTRIA LEGNAGO 24 Gennaio 2007 Relatori: Dott. Vittore Cacciatori Dott. Eugenio Salvi Studio Legale Associato - NCTM REDDITO D IMPRESA REGIME AUTOVEICOLI

CIRCOLARE N 415. OGGETTO: Applicazione agli Ordini Regionali delle disposizioni IVA in materia di split payment PREMESSA

A tutti gli Ordini Regionali dei Geologi Roma, 25 luglio 2017 Rif. P/CR.c LORO SEDI Consiglio Nazionale dei Geologi Cod.Ente: cnodg Cod.Registro: OUT UO: Consiglio Nazionale dei Geologi Prot.N. 0002806

A tutti gli Ordini Regionali dei Geologi Roma, 25 luglio 2017 Rif. P/CR.c LORO SEDI Consiglio Nazionale dei Geologi Cod.Ente: cnodg Cod.Registro: OUT UO: Consiglio Nazionale dei Geologi Prot.N. 0002806

News per i Clienti dello studio

News per i Clienti dello studio del 18 Marzo 2011 Ai gentili clienti Loro sedi Dal 1 aprile applicazione del reverse charge per cellulari e dispositivi a circuito integrato ma non per tutti Dal 1 aprile

News per i Clienti dello studio del 18 Marzo 2011 Ai gentili clienti Loro sedi Dal 1 aprile applicazione del reverse charge per cellulari e dispositivi a circuito integrato ma non per tutti Dal 1 aprile

OGGETTO: Legge Finanziaria per l anno 2008 (L. n. 244/2007) Novità in materia di IVA

Novità in materia di IVA") Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 6/2008 OGGETTO: Legge Finanziaria per l anno 2008

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 6/2008 OGGETTO: Legge Finanziaria per l anno 2008

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE. Dott. Gianluca Odetto

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

Imposta sulle società (di capitali) Manuale 2: cap. 4

Manuale 2: cap. 4") Imposta sulle società (di capitali) Manuale 2: cap. 4 Giustificazioni Giustificazione in termini di capacità contributiva? - limiti del principio in ambito di società - pe considerazioni di equità orizzontale?

Imposta sulle società (di capitali) Manuale 2: cap. 4 Giustificazioni Giustificazione in termini di capacità contributiva? - limiti del principio in ambito di società - pe considerazioni di equità orizzontale?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Politiche fiscali e societarie

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Le Misure che incidono sulla determinazione del Reddito d impresa Istituzione

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Le Misure che incidono sulla determinazione del Reddito d impresa Istituzione

Estensione dell ambito applicativo dello split payment - Novità del DL n. 50 conv. L n. 96 e del DM

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

Violazioni in materia di reverse charge: regime sanzionatorio in chiaro

CIRCOLARE A.F. N.98 del 05 Luglio 2017 Ai gentili clienti Loro sedi Violazioni in materia di reverse charge: regime sanzionatorio in chiaro Gentile cliente, con la presente desideriamo informarla che con

CIRCOLARE A.F. N.98 del 05 Luglio 2017 Ai gentili clienti Loro sedi Violazioni in materia di reverse charge: regime sanzionatorio in chiaro Gentile cliente, con la presente desideriamo informarla che con

studio associato zaniboni

N. protocollo: 09/2015 Oggetto: LE SANZIONI IN CASO DI ERRATO REVERSE CHARGE, E LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Le novità legate alla Legge di Stabilità 2015 in tema

N. protocollo: 09/2015 Oggetto: LE SANZIONI IN CASO DI ERRATO REVERSE CHARGE, E LA CONTABILIZZAZIONE DELLE FATTURE EMESSE IN REGIME DI REVERSE CHARGE Le novità legate alla Legge di Stabilità 2015 in tema

esenti da IVA decorsi cinque anni dall ultimazione dei lavori, qualora il cedente non abbia manifestato l opzione La disciplina del reverse charge

ART. 10 PRIMO COMMA N. 8-bis le cessioni di fabbricati o di porzioni di fabbricato diversi da quelli di cui al numero 8-ter), escluse quelle effettuate dalle imprese costruttrici degli stessi o dalle imprese

ART. 10 PRIMO COMMA N. 8-bis le cessioni di fabbricati o di porzioni di fabbricato diversi da quelli di cui al numero 8-ter), escluse quelle effettuate dalle imprese costruttrici degli stessi o dalle imprese

Manovra Bersani - DL 223 del 04/07/2006 convertito con modificazioni dalla L.248 del 04/08/2006 Nuova tassazione degli immobili abitativi e

Manovra Bersani - DL 223 del 04/07/2006 convertito con modificazioni dalla L.248 del 04/08/2006 Nuova tassazione degli immobili abitativi e strumentali: art. 35 dal comma 8 al comma 10 sexies Manovra Finanziaria

Manovra Bersani - DL 223 del 04/07/2006 convertito con modificazioni dalla L.248 del 04/08/2006 Nuova tassazione degli immobili abitativi e strumentali: art. 35 dal comma 8 al comma 10 sexies Manovra Finanziaria

Violazioni in materia di reverse charge - Chiarimenti dell Agenzia delle Entrate

Circolare informativa n. 21 Violazioni in materia di reverse charge - Chiarimenti dell Agenzia delle Entrate 1 PREMESSA Nelle situazioni ordinarie, quando viene ceduto un bene o effettuata una prestazione

Circolare informativa n. 21 Violazioni in materia di reverse charge - Chiarimenti dell Agenzia delle Entrate 1 PREMESSA Nelle situazioni ordinarie, quando viene ceduto un bene o effettuata una prestazione

Legge di stabilità 2016 Principali novità. IMU Riduzione su immobili in uso ai familiari. Abolizione TASI abitazione principale

Circolare n. 1/2016 Legge di stabilità 2016 Principali novità In sintesi: IMU Riduzione su immobili in uso ai familiari Abolizione TASI abitazione principale Riduzione IMU-TASI su immobili locati a canone

Circolare n. 1/2016 Legge di stabilità 2016 Principali novità In sintesi: IMU Riduzione su immobili in uso ai familiari Abolizione TASI abitazione principale Riduzione IMU-TASI su immobili locati a canone

C I R C O L A R E D I S T U D I O N. 12 / Pagine: 6 Data: 17 marzo 2014

C I R C O L A R E D I S T U D I O N. 12 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 17 marzo 2014 LA CONVENIENZA DI ACQUISTARE IMMOBILI ASSOGGETTATI A IVA O A IMPOSTA DI REGISTRO

C I R C O L A R E D I S T U D I O N. 12 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 17 marzo 2014 LA CONVENIENZA DI ACQUISTARE IMMOBILI ASSOGGETTATI A IVA O A IMPOSTA DI REGISTRO

INDICE. Circolare n. 1 del 3 gennaio Legge di stabilità Novità in materia di fatturazione

Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

1 Premessa Novità in materia di IVA... 2

Circolare 18 del 30 giugno 2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di IVA 1 Premessa... 2 2 Novità in materia di IVA... 2 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva

Circolare 18 del 30 giugno 2017 DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 Novità in materia di IVA 1 Premessa... 2 2 Novità in materia di IVA... 2 1 PREMESSA Il DL 24.4.2017 n. 50 (c.d. manovra correttiva

Il regime di cassa, l Iri, l Ace e le altre novità fiscali. Dr. Nicola Forte

Il regime di cassa, l Iri, l Ace e le altre novità fiscali Dr. Nicola Forte Roma, 8 marzo 2017 1 Legge di Bilancio 2017 e Decreti collegati Il regime di cassa; l IRI; Novità Iva 2 Fonti Normative Legge

Il regime di cassa, l Iri, l Ace e le altre novità fiscali Dr. Nicola Forte Roma, 8 marzo 2017 1 Legge di Bilancio 2017 e Decreti collegati Il regime di cassa; l IRI; Novità Iva 2 Fonti Normative Legge

Reverse charge nel settore informatico

Treviso, lì 13.06.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 09/2016 Reverse charge nel settore informatico Dal 2 maggio 2016 per le cessioni di tablet PC, laptop e console da gioco si applica l IVA

Treviso, lì 13.06.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 09/2016 Reverse charge nel settore informatico Dal 2 maggio 2016 per le cessioni di tablet PC, laptop e console da gioco si applica l IVA

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain Roma, 11 giugno 2018 Claudia Calistri Agenzia delle Entrate Direzione Centrale Coordinamento Normativo Ufficio fiscalità

Il nuovo regime fiscale delle partecipazioni qualificate: dividendi e capital gain Roma, 11 giugno 2018 Claudia Calistri Agenzia delle Entrate Direzione Centrale Coordinamento Normativo Ufficio fiscalità

"REVERSE CHARGE" (Inversione contabile)

") "REVERSE CHARGE" (Inversione contabile) A sensi del 1 comma dell'art. 17 del D.P.R. 26 ottobre 1972, n. 633 i soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili sono tenuti

"REVERSE CHARGE" (Inversione contabile) A sensi del 1 comma dell'art. 17 del D.P.R. 26 ottobre 1972, n. 633 i soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili sono tenuti

Informativa per gli Associati

Informativa per gli Associati N. 02 del 09 Gennaio 2017 Pubblicata in Gazzetta Ufficiale la legge di Bilancio 2017 (Legge n. 232 del 11.12.2016, pubblicata in Gazzetta Ufficiale n. 297/2016) Gentile associato,

Informativa per gli Associati N. 02 del 09 Gennaio 2017 Pubblicata in Gazzetta Ufficiale la legge di Bilancio 2017 (Legge n. 232 del 11.12.2016, pubblicata in Gazzetta Ufficiale n. 297/2016) Gentile associato,

La determinazione dell imponibile e dell imposta nell irpef e nell ires

La determinazione dell imponibile e dell imposta nell irpef e nell ires Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

La determinazione dell imponibile e dell imposta nell irpef e nell ires Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

DIRITTO TRIBUTARIO E DELL UNIONE EUROPEA (CFU 6)

") DIRITTO TRIBUTARIO E DELL UNIONE EUROPEA (CFU 6) (PROF. DARIA COPPA) PARTE PRIMA DIRITTO TRIBUTARIO - Il diritto tributario: definizione PARTE GENERALE - La classificazione dei tributi: imposta, tassa

DIRITTO TRIBUTARIO E DELL UNIONE EUROPEA (CFU 6) (PROF. DARIA COPPA) PARTE PRIMA DIRITTO TRIBUTARIO - Il diritto tributario: definizione PARTE GENERALE - La classificazione dei tributi: imposta, tassa

Reverse charge in edilizia

La tassazione immobiliare alla luce della Finanziaria 2007 Reverse charge in edilizia Giuseppe Janiri SUBAPPALTO E REVERSE CHARGE FONTI NORMATIVE Art. 17, 6 comma D.P.R. 633/72 modificato dal D.L. 223/2006,

La tassazione immobiliare alla luce della Finanziaria 2007 Reverse charge in edilizia Giuseppe Janiri SUBAPPALTO E REVERSE CHARGE FONTI NORMATIVE Art. 17, 6 comma D.P.R. 633/72 modificato dal D.L. 223/2006,

CORREZIONI DI ERRORI MATERIALI, PROFILI ADEMPIMENTALI, VINCOLI TEMPORALI. Roma, 18 Marzo 2016

CORREZIONI DI ERRORI MATERIALI, PROFILI ADEMPIMENTALI, VINCOLI TEMPORALI Roma, 18 Marzo 2016 VARIAZIONE DELL IMPONIBILE E DELL IMPOSTA (art. 26 DPR n. 633/1972) Tutte le volte che successivamente all emissione

CORREZIONI DI ERRORI MATERIALI, PROFILI ADEMPIMENTALI, VINCOLI TEMPORALI Roma, 18 Marzo 2016 VARIAZIONE DELL IMPONIBILE E DELL IMPOSTA (art. 26 DPR n. 633/1972) Tutte le volte che successivamente all emissione

LA NORMA DI RIFERIMENTO

LA TASSAZIONE IRI LA NORMA DI RIFERIMENTO Art. 55-bis del DPR 917/86 Il reddito d impresa degli imprenditori individuali e delle società in nome collettivo e in accomandita semplice in regime di contabilità

LA TASSAZIONE IRI LA NORMA DI RIFERIMENTO Art. 55-bis del DPR 917/86 Il reddito d impresa degli imprenditori individuali e delle società in nome collettivo e in accomandita semplice in regime di contabilità

CIRCOLARE n. 1 del 7 gennaio NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE

CIRCOLARE n. 1 del 7 gennaio 2013 NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE INDICE 1. PREMESSA 2. NUOVI OBBLIGHI DI FATTURAZIONE 3. CONTENUTO DEL DOCUMENTO E ANNOTAZIONE 4. FATTURA CUMULATIVA

CIRCOLARE n. 1 del 7 gennaio 2013 NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE INDICE 1. PREMESSA 2. NUOVI OBBLIGHI DI FATTURAZIONE 3. CONTENUTO DEL DOCUMENTO E ANNOTAZIONE 4. FATTURA CUMULATIVA

Chiarimenti in materia di reverse charge nel settore informatico

Chiarimenti in materia di reverse charge nel settore informatico 1 1 PREMESSA Il DLgs. 11.2.2016 n. 24, pubblicato sulla G.U. 3.3.2016 n. 52, ha modificato l art. 17 del DPR 633/72. In particolare, per

Chiarimenti in materia di reverse charge nel settore informatico 1 1 PREMESSA Il DLgs. 11.2.2016 n. 24, pubblicato sulla G.U. 3.3.2016 n. 52, ha modificato l art. 17 del DPR 633/72. In particolare, per

Iva per cassa: nuovo regime dal 1 dicembre 2012 Decreto Ministero Economia, testo

Iva per cassa: nuovo regime dal 1 dicembre 2012 Decreto Ministero Economia, testo 11.10.2012 Lo schema di decreto del Ministro dell economia e delle finanze, in attesa di pubblicazione i Gazzetta Ufficiale,

Iva per cassa: nuovo regime dal 1 dicembre 2012 Decreto Ministero Economia, testo 11.10.2012 Lo schema di decreto del Ministro dell economia e delle finanze, in attesa di pubblicazione i Gazzetta Ufficiale,

IRI: debutta la nuova tassazione del reddito d impresa

Ai gentili clienti Loro sedi IRI: debutta la nuova tassazione del reddito d impresa Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2017 è stato introdotto un nuovo

Ai gentili clienti Loro sedi IRI: debutta la nuova tassazione del reddito d impresa Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2017 è stato introdotto un nuovo

COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI EURO È ANNUALE

Napoli, 9 Febbraio 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 2/2015 COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI 10.000 EURO È ANNUALE L Agenzia delle Entrate è tornata ad esaminare

Napoli, 9 Febbraio 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 2/2015 COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI 10.000 EURO È ANNUALE L Agenzia delle Entrate è tornata ad esaminare

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n.28/2018

CIRCOLARE n.28/2018 1/7 OGGETTO VIOLAZIONI IN MATERIA DI REVERSE CHARGE AGGIORNAMENTO 27 MARZO 2018 RIFERIMENTI NORMATIVI Art. 17, comma 6 e Art. 74, comma 7 D.P.R. 26.10.1972 N. 633; Art. 6 commi 9-bis,

CIRCOLARE n.28/2018 1/7 OGGETTO VIOLAZIONI IN MATERIA DI REVERSE CHARGE AGGIORNAMENTO 27 MARZO 2018 RIFERIMENTI NORMATIVI Art. 17, comma 6 e Art. 74, comma 7 D.P.R. 26.10.1972 N. 633; Art. 6 commi 9-bis,

Scienza delle finanze 6061 Cleam 2. Lezione 3

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

LEGGE DI BILANCIO 2017 IRI - IMPOSTA SUL REDDITO D'IMPRESA

LEGGE DI BILANCIO 2017 IRI - IMPOSTA SUL REDDITO D'IMPRESA 1. Quadro normativo 2. Soggetti passivi 3. Funzionamento del regime 4. Disciplina delle perdite 5. S.r.l. a ristretta base sociale L art. 1, co.

LEGGE DI BILANCIO 2017 IRI - IMPOSTA SUL REDDITO D'IMPRESA 1. Quadro normativo 2. Soggetti passivi 3. Funzionamento del regime 4. Disciplina delle perdite 5. S.r.l. a ristretta base sociale L art. 1, co.

LA NUOVA IVA PER CASSA

INFORMAZIONE FISCALE OTTOBRE 2012 Ai Sig.ri Clienti Loro Sedi OGGETTO: Iva per cassa: le nuove regole L art. 32-bis del D.L. n. 83/2012 (c.d. Decreto Sviluppo 2012 ) ha previsto un estensione del regime

INFORMAZIONE FISCALE OTTOBRE 2012 Ai Sig.ri Clienti Loro Sedi OGGETTO: Iva per cassa: le nuove regole L art. 32-bis del D.L. n. 83/2012 (c.d. Decreto Sviluppo 2012 ) ha previsto un estensione del regime

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L.

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

La nuova alternatività IVA/Registro ai fini dell imposizione indiretta dei beni strumentali

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI La nuova alternatività IVA/Registro ai fini dell imposizione indiretta dei beni strumentali Annarita Lomonaco Ufficio Studi Consiglio Nazionale

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI La nuova alternatività IVA/Registro ai fini dell imposizione indiretta dei beni strumentali Annarita Lomonaco Ufficio Studi Consiglio Nazionale

IL RAPPRESENTANTE FISCALE DEL SOGGETTO NON RESIDENTE

IL RAPPRESENTANTE FISCALE DEL SOGGETTO NON RESIDENTE A cura di: Giovanni Scagnelli Dottore Commercialista Giuliana Cellerino Dottore Commercialista Politecnico di Torino - 21 novembre 2005 Aspetti contabili

IL RAPPRESENTANTE FISCALE DEL SOGGETTO NON RESIDENTE A cura di: Giovanni Scagnelli Dottore Commercialista Giuliana Cellerino Dottore Commercialista Politecnico di Torino - 21 novembre 2005 Aspetti contabili

SANZIONI IVA. Avv. Giorgio Confente Dott.ssa Nadia Gentina

SANZIONI IVA Avv. Giorgio Confente Dott.ssa Nadia Gentina 1. PREMESSA Mitigazione delle sanzioni in caso di violazioni formali, ovvero quando non esiste un danno all Erario. ESEMPI: «reverse charge» lettere

SANZIONI IVA Avv. Giorgio Confente Dott.ssa Nadia Gentina 1. PREMESSA Mitigazione delle sanzioni in caso di violazioni formali, ovvero quando non esiste un danno all Erario. ESEMPI: «reverse charge» lettere

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

Redditi società di persone 2018

GUIDE DICHIARAZIONI Redditi società di persone 2018 Guida alla compilazione Raffaele Pellino Sommario PARTE PRIMA ASPETTI GENERALI Disposizioni generali... 3 Aspetti generali... 3 Soggetti interessati...

GUIDE DICHIARAZIONI Redditi società di persone 2018 Guida alla compilazione Raffaele Pellino Sommario PARTE PRIMA ASPETTI GENERALI Disposizioni generali... 3 Aspetti generali... 3 Soggetti interessati...

SOGGETTI DEBITORI DELL IVA E REVERSE CHARGE

SOGGETTI DEBITORI DELL IVA E REVERSE CHARGE SOGGETTO PASSIVO E DEBITORE IVA SOGGETTO PASSIVO E DEBITORE D IMPOSTA IVA DOVUTA DAL SOGGETTO PASSIVO CHE EFFETTUA LA CESSIONE O LA PRESTAZIONE ART. 193 DIR.

SOGGETTI DEBITORI DELL IVA E REVERSE CHARGE SOGGETTO PASSIVO E DEBITORE IVA SOGGETTO PASSIVO E DEBITORE D IMPOSTA IVA DOVUTA DAL SOGGETTO PASSIVO CHE EFFETTUA LA CESSIONE O LA PRESTAZIONE ART. 193 DIR.

prestazioni d opera intellettuale rese da professionisti (geometri, ingegneri,etc) cessioni di beni in posa d opera

cessioni di beni in posa d opera") Novità fiscale 2007: applicazione del reverse charge (Legge finanziaria 2007 art. 1,comma 44; art 17 comma 6 DPR 633/72; Circolare Agenzia entrate 29/12/2006 n 37) A partire dal 1 gennaio 2007 la Legge

Novità fiscale 2007: applicazione del reverse charge (Legge finanziaria 2007 art. 1,comma 44; art 17 comma 6 DPR 633/72; Circolare Agenzia entrate 29/12/2006 n 37) A partire dal 1 gennaio 2007 la Legge

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Circolare n.18 del Estensione dell ambito applicativo dello split payment

Circolare n.18 del 18.07.2017 Estensione dell ambito applicativo dello split payment Gentile cliente, con la presente desideriamo informarla che l'art. 1 del DL 24.4.2017, n. 50, ha modificato l'art. 17-ter

Circolare n.18 del 18.07.2017 Estensione dell ambito applicativo dello split payment Gentile cliente, con la presente desideriamo informarla che l'art. 1 del DL 24.4.2017, n. 50, ha modificato l'art. 17-ter

L Imposta sul reddito d impresa

Francesco Guidi (Dottore Commercialista in Roma, Senior Adviser Studio MTEA) L Imposta sul reddito d impresa 1 Riferimenti normativi Inserimento dell art. 55-bis, TUIR, previsto dal co. 547, lett. b),

Francesco Guidi (Dottore Commercialista in Roma, Senior Adviser Studio MTEA) L Imposta sul reddito d impresa 1 Riferimenti normativi Inserimento dell art. 55-bis, TUIR, previsto dal co. 547, lett. b),

IRI: debutta la nuova tassazione del reddito d impresa

CIRCOLARE A.F. N.9 del 20 Gennaio 2017 Ai gentili clienti Loro sedi IRI: debutta la nuova tassazione del reddito d impresa Premessa Con la legge di Bilancio per il 2017 è stato introdotto un nuovo regime

CIRCOLARE A.F. N.9 del 20 Gennaio 2017 Ai gentili clienti Loro sedi IRI: debutta la nuova tassazione del reddito d impresa Premessa Con la legge di Bilancio per il 2017 è stato introdotto un nuovo regime

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

MONOGRAFIA L IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità

Studio Tarcisio Bologna. In evidenza Pag. 1

SOMMARIO In evidenza Pag. 1 Principali scadenze mese di novembre 2012 Pag. 1 Nuovo regime per cassa Pag. 2 Responsabilità solidale negli appalti Pag. 4 Acconti di novembre Pag. 5 NUOVO SERVIZIO PER LA

SOMMARIO In evidenza Pag. 1 Principali scadenze mese di novembre 2012 Pag. 1 Nuovo regime per cassa Pag. 2 Responsabilità solidale negli appalti Pag. 4 Acconti di novembre Pag. 5 NUOVO SERVIZIO PER LA

Tassazione per trasparenza Imputazione del reddito ai soci. Tassazione per trasparenza Imputazione del reddito ai soci

E un regime che si attua anche se soci e società trasparente hanno date di chiusura del periodo d imposta differenti La società trasparente, pur se assimilata ad una società di persone, determina un reddito

E un regime che si attua anche se soci e società trasparente hanno date di chiusura del periodo d imposta differenti La società trasparente, pur se assimilata ad una società di persone, determina un reddito

- OGGETTO: IVA - rinnovata la disciplina sulle cessioni e le locazioni immobiliari.

Circolare n. 07/2012 Chiavari, 08 Ottobre A tutti i CLIENTI Loro Sedi - OGGETTO: IVA - rinnovata la disciplina sulle cessioni e le locazioni immobiliari. Con l'art. 9 del DL 83/2012 è stata ulteriormente

Circolare n. 07/2012 Chiavari, 08 Ottobre A tutti i CLIENTI Loro Sedi - OGGETTO: IVA - rinnovata la disciplina sulle cessioni e le locazioni immobiliari. Con l'art. 9 del DL 83/2012 è stata ulteriormente

STUDIO GIULIANO OGGETTO: APPROFONDIMENTI DEL MESE DI GENNAIO CIRCOLARE N. 1/2017 AI GENTILI CLIENTI. Loro sedi

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 1/2017 AI GENTILI CLIENTI

Nicola Giuliano - Dottore commercialista Aldo Fazzini - Consulente aziendale Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza agevolata CIRCOLARE N. 1/2017 AI GENTILI CLIENTI

RISOLUZIONE N. 114/E QUESITO

RISOLUZIONE N. 114/E Direzione Centrale Normativa e Contenzioso Roma, 24 maggio 2007 OGGETTO: Istanza di interpello d.p.r. 131/1986 disciplina ai fini dell imposta di registro della regolarizzazione della

RISOLUZIONE N. 114/E Direzione Centrale Normativa e Contenzioso Roma, 24 maggio 2007 OGGETTO: Istanza di interpello d.p.r. 131/1986 disciplina ai fini dell imposta di registro della regolarizzazione della

Circolare N. 96 del 29 Giugno 2016

Circolare N. 96 del 29 Giugno 2016 Console da gioco, tablet pc e laptop sempre con IVA se cedute al dettaglio Gentile cliente, con la presente desideriamo informarla che con la circ. 25.5.2016 n. 21, l

Circolare N. 96 del 29 Giugno 2016 Console da gioco, tablet pc e laptop sempre con IVA se cedute al dettaglio Gentile cliente, con la presente desideriamo informarla che con la circ. 25.5.2016 n. 21, l

LE NOVITA DEL DECRETO «COLLEGATO»

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

DIRITTO TRIBUTARIO (CFU 6)

") - Il diritto tributario: definizione DIRITTO TRIBUTARIO (CFU 6) (PROF. DARIA COPPA) PARTE GENERALE - La classificazione dei tributi: imposta, tassa e contributo - La classificazione delle imposte (dirette

- Il diritto tributario: definizione DIRITTO TRIBUTARIO (CFU 6) (PROF. DARIA COPPA) PARTE GENERALE - La classificazione dei tributi: imposta, tassa e contributo - La classificazione delle imposte (dirette

Informativa per la clientela

Informativa per la clientela Informativa n. 41 del 27 settembre 2012 Disciplina IVA in materia di cessioni e locazioni immobiliari - Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE

Informativa per la clientela Informativa n. 41 del 27 settembre 2012 Disciplina IVA in materia di cessioni e locazioni immobiliari - Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Gli obblighi contabili

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

Il Regime della trasparenza fiscale

L imposta sul reddito delle Società (IRES) Rimini, 7 febbraio 2004 Il Regime della trasparenza fiscale Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati 00198 Roma -

L imposta sul reddito delle Società (IRES) Rimini, 7 febbraio 2004 Il Regime della trasparenza fiscale Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati 00198 Roma -

I.R.I. (Imposta sul Reddito d Impresa)

") I.R.I. (Imposta sul Reddito d Impresa) Art. 55-bis D.P.R. 917/1976 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari 1 IRI PRESUPPOSTI Relazione accompagnatoria alla Legge 11 dicembre 2016 n.

I.R.I. (Imposta sul Reddito d Impresa) Art. 55-bis D.P.R. 917/1976 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari 1 IRI PRESUPPOSTI Relazione accompagnatoria alla Legge 11 dicembre 2016 n.

Disciplina delle perdite e degli ammortamenti tassazione redditi finanziari società di comodo

11 ottobre 2011 Manovre finanziarie 2011 (Decreti 70, 98 e 138 8) Disciplina delle perdite e degli ammortamenti tassazione redditi finanziari società di comodo Dr. Prof. Franco Vernassa 1 Indice Disciplina

11 ottobre 2011 Manovre finanziarie 2011 (Decreti 70, 98 e 138 8) Disciplina delle perdite e degli ammortamenti tassazione redditi finanziari società di comodo Dr. Prof. Franco Vernassa 1 Indice Disciplina

NOTA INFORMATIVA N. 11/2011. CONTRATTI DI LEASING IMMOBILIARE: NOVITA DELLA L. 220/2010 cd. Legge di stabilità 2011

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista