Daniele Minussi, Notaio in Lecco. Strumenti giuridici per il «dopo di noi», il trust.

|

|

|

- Aloisia Manca

- 5 anni fa

- Visualizzazioni

Transcript

1 Daniele Minussi, Notaio in Lecco Strumenti giuridici per il «dopo di noi», il trust.

2 Importanza di una corretta pianificazione successoria Messa a fuoco delle esigenze di sviluppo della vita figli e della tranquillità dei genitori Pianificazione tributaria: minimizzazione del carico fiscale Prevenzione del contenzioso familiare: l importanza di «fare le cose giuste»: figli diversi, trattamento eguale?

3 I problemi della famiglia con un figlio con disabilità Come proteggere mio figlio quando non ci saremo più? Aspetti giuridici ed aspetti economici I due genitori: non sono una cosa sola I difficili rapporti con l assistenza pubblica, ISEE, amministrazione di sostegno Quali equilibri tra più figli? I diritti di legittima Un fratello come «guida»: quando il figlio sostituisce i genitori

4 Strumenti giuridici di protezione Il trust Il vincolo di destinazione Il contratto di affidamento fiduciario Il patto di famiglia Una accorta pianificazione successoria Sostituzione fedecommissaria: un occasione mancata Legati ed onere La Donazione Modale Con patto di riversibilità Fondazioni

5 Istituzione di trust, vincoli di destinazione e fondi speciali composti di beni sottoposti a vincolo di destinazione (art.6 l.112/2016)

6 Quali istituti sono «agevolati»? In cosa consistono le agevolazioni? (art.6 l.112/2016) 1. I beni e i diritti conferiti in trust ovvero gravati da vincoli di destinazione di cui all'articolo 2645-ter del codice civile ovvero destinati a fondi speciali di cui al comma 3 dell'articolo 1, istituiti in favore delle persone con disabilità grave come definita dall'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104, accertata con le modalità di cui all'articolo 4 della medesima legge, sono esenti dall'imposta sulle successioni e donazioni prevista dall'articolo 2, commi da 47 a 49, del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre 2006, n. 286, e successive modificazioni.

7 (art.1 comma III ) 3. La presente legge è volta, altresì, ad agevolare le erogazioni da parte di soggetti privati, la stipula di polizze di assicurazione e la costituzione di trust, di vincoli di destinazione di cui all'articolo 2645-ter del codice civile e di fondi speciali, composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di organizzazioni non lucrative di utilità sociale di cui all'articolo 10, comma 1, del decreto legislativo 4 dicembre 1997, n. 460, riconosciute come persone giuridiche, che operano prevalentemente nel settore della beneficenza di cui al comma 1, lettera a), numero 3), dell'articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, anche ai sensi del comma 2-bis dello stesso articolo, in favore di persone con disabilità grave, secondo le modalità e alle condizioni previste dagli articoli 5 e 6 della presente legge.

8 La finalità esclusiva (art.6 l.112/2016) 2. Le esenzioni e le agevolazioni di cui al presente articolo sono ammesse a condizione che il trust ovvero i fondi speciali di cui al comma 3 dell'articolo 1 ovvero il vincolo di destinazione di cui all'articolo 2645-ter del codice civile perseguano come finalità esclusiva l'inclusione sociale, la cura e l'assistenza delle persone con disabilità grave, in favore delle quali sono istituiti. La suddetta finalità deve essere espressamente indicata nell'atto istitutivo del trust, nel regolamento dei fondi speciali o nell'atto istitutivo del vincolo di destinazione.

9 Gli strumenti giuridici previsti dalla l.112/2016

trasferisce un bene ad un altro soggetto (il c.d. trustee) affinchè ne disponga conformemente ad istruzioni variamente determinate nell'interesse di un (eventualmente) ulteriore soggetto beneficiario (beneficiary).")

10 Il Trust Il Trust è un tipico istituto dei Paesi di Common Law al quale non corrisponde nel nostro ordinamento una analoga figura. Un soggetto (denominato settlor) trasferisce un bene ad un altro soggetto (il c.d. trustee) affinchè ne disponga conformemente ad istruzioni variamente determinate nell'interesse di un (eventualmente) ulteriore soggetto beneficiario (beneficiary).

11 Il Trust: schema operativo DISPONENTE (SETTLOR) Soggetto che conferisce le attività al trustee assegnando lo scopo da perseguire con esse TRUSTEE È vincolato ad utilizzare le attività secondo le finalità previste dall atto istitutivo del trust. VINCOLO DI DESTINAZIONE BENEFICIARIO Il soggetto da assistere, affetto da disabilità grave GUARDIANO Controlla l operato del trustee

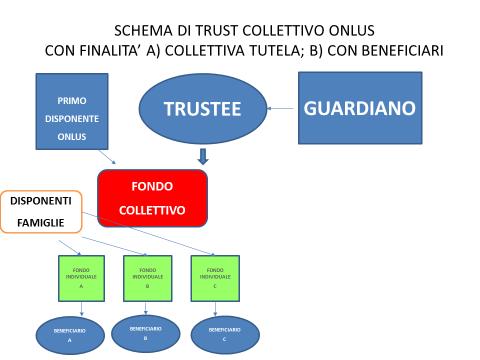

12 Trust collettivo?

13 Entia non sunt moltiplicanda sine necessitate? (Guglielmo da Ockham)

TRASCRIZIONE DI ATTI DI DESTINAZIONE PER LA REALIZZAZIONE DI INTERESSI MERITEVOLI DI TUTELA RIFERIBILI A PERSONE CON DISABILITA', A PUBBLICHE AMMINISTRAZIONI, O AD ALTRI ENTI O PERSONE FISICHE Gli")

14 Il vincolo di destinazione (art ter cod.civ.) TRASCRIZIONE DI ATTI DI DESTINAZIONE PER LA REALIZZAZIONE DI INTERESSI MERITEVOLI DI TUTELA RIFERIBILI A PERSONE CON DISABILITA', A PUBBLICHE AMMINISTRAZIONI, O AD ALTRI ENTI O PERSONE FISICHE Gli atti in forma pubblica con cui beni immobili o beni mobili iscritti in pubblici registri sono destinati, per un periodo non superiore a novanta anni o per la durata della vita della persona fisica beneficiaria, alla realizzazione di interessi meritevoli di tutela riferibili a persone con disabilità, a pubbliche amministrazioni, o ad altri enti o persone fisiche ai sensi dell'articolo 1322, secondo comma, possono essere trascritti al fine di rendere opponibile ai terzi il vincolo di destinazione; per la realizzazione di tali interessi può agire, oltre al conferente, qualsiasi interessato anche durante la vita del conferente stesso. I beni conferiti e i loro frutti possono essere impiegati solo per la realizzazione del fine di destinazione e possono costituire oggetto di esecuzione, salvo quanto previsto dall'articolo 2915, primo comma, solo per debiti contratti per tale scopo.

15 Contratto di affidamento fiduciario Il contratto di affidamento fiduciario è il frutto di una recente elaborazione dottrinale e rappresenta una nuova tipologia contrattuale che si affianca agli istituti del trust e dell atto di destinazione previsto dall art ter c.c., in grado di realizzare una figura di patrimonio separato di fonte negoziale. Tramite il contratto di affidamento fiduciario, un soggetto (c.d. affidante) si accorda con altro soggetto (c.d. affidatario) assegnare al medesimo determinate posizioni soggettive (denaro, titoli, beni mobili, immobili) affinchè esse vengano gestite a vantaggio del/dei beneficiari, in attuazione di un programma destinatorio disposto dal primo, che il secondo è obbligato ad osservare e attuare.

16 Prima di parlare di donazione Qualche precisazione di ordine fiscale

17 L imposta di successione e di donazione in Italia Per ogni discendente in linea retta franchigia fino a Oltre a tale limite imposta del 4% Per il coniuge analogo trattamento. Per gli estranei: imposta dell 8% Se l oggetto è costituito da beni immobili va aggiunta imposta ipocatastale del 3%

18 L imposta di successione in Europa

19 Germania In Germania l importo della tassazione sulle successioni dipende dal valore del patrimonio ereditato nonché dal grado di parentela degli eredi. Notevoli sgravi sono previsti per i coniugi, partner registrati dello stesso sesso, figli e nipoti. Altre persone, quali i partner di una unione di fatto, hanno diritto unicamente a uno sgravio di euro. Le aliquote di imposta variano tra il 7 e il 50%.

20 Francia Il pagamento dell imposta sul trasferimento di proprietà a titolo gratuito è disciplinato dalla legge relativa all imposta sulle successioni e sulle donazioni. Specifici sgravi sono comunque previsti per ciascun erede a seconda del rispettivo grado di parentela con il defunto. Il livello di tassazione raggiunge punte del 55% ed anche del 60%

21 Inghilterra In virtù della legge britannica sulle imposte di successione (Inheritance Tax Act) del 1984 l eredità è tassabile: per l intero patrimonio, se il defunto era abitualmente residente nel Regno Unito al momento della morte o fino a tre anni prima della morte. Qualora il defunto fosse abitualmente residente fuori dal Regno Unito, le sue proprietà ubicate fuori dal Regno Unito sono escluse dall imposta di successione britannica, indipendentemente dal luogo dove viveva il cessionario (lex rei sitae). Ai sensi della legge sulle imposte sulla successione del 1984, per l intero patrimonio del defunto sterline sono esenti da imposte (dal 6 aprile 2009), a prescindere che il patrimonio passi a una o più persone e a prescindere dalla relazione tra il defunto e i beneficiari. I trasferimenti in favore del coniuge o del partner civile del defunto (o cedente) sono totalmente esenti da imposte. Tuttavia, se immediatamente prima del trasferimento il cedente è domiciliato nel Regno Unito ma non il suo coniuge o il partner civile, solamente sterline sono esenti da imposte. Il valore eccedente alle soglie di cui sopra è tassato a un aliquota del 40% (dal 6 aprile 2009).

22 Quali prospettive?

23 La donazione: le opportunità Differenza tra valore venale e valore catastale (talvolta di notevole proporzione) Possibilità di ricavare cospicua esenzione dall imposizione presente e futura in forza alla riserva, a favore del donante, del diritto di usufrutto vitalizio Possibilità di modulare il contenuto della riserva (diritto di abitazione, riserva di usufrutto successivo ex art.796 cod. civ.)

24 Regime fiscale della donazione: le aliquote Per ogni discendente in linea retta franchigia fino a Oltre a tale limite imposta del 4% Per il coniuge analogo trattamento. Se l oggetto è costituito da beni immobili imposta ipocatastale del 3% Se si tratta di prima casa l imposta ipocatastale è ridotta in misura fissa ( 200)

25 Valore della nuda proprietà da 0 a 20 anni 95,00 da 21 a 30 anni 90,00 da 31 a 40 anni 85,00 da 41 a 45 anni 80,00 da 46 a 50 anni 75,00 da 51 a 53 anni 70,00 da 54 a 56 anni 65,00 da 57 a 60 anni 60,00 da 61 a 63 anni 55,00 da 64 a 66 anni 50,00 da 67 a 69 anni 45,00 da 70 a 72 anni 40,00 da 73 a 75 anni 35,00 da 76 a 78 anni 30,00 da 79 a 82 anni 25,00 da 83 a 86 anni 20,00 da 87 a 92 anni 15,00 da 93 a 99 anni 10,00

26 La vostra «vecchia» casa per una «nuova» famiglia? A Mortara (PV) la cooperativa Come Noi ha realizzato un progetto innovativo di vita indipendente per persone con disabilità intellettive. Tutto è iniziato quando la famiglia di Luca ha messo a disposizione un appartamento, in cui convivono ora quattro persone: non è una microstruttura, si tratta proprio di privato domicilio. Qualcosa che capovolge tutte le logiche dei servizi residenziali. La legge per il dopo di noi aveva in mente proprio questa realtà quando ha scritto l'articolo 4 e parlato di mutualità familiare.

27

protezione della Il «dopo di noi»

Daniele Minussi, Notaio in Lecco Strumenti giuridici di protezione della disabilità. Il «dopo di noi» Protezione dei diritti della persona con disabilita : perché proprio il notaio? È esperto di diritto

Daniele Minussi, Notaio in Lecco Strumenti giuridici di protezione della disabilità. Il «dopo di noi» Protezione dei diritti della persona con disabilita : perché proprio il notaio? È esperto di diritto

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 217 07.07.2016 Disabili gravi: le nuove disposizioni in materia fiscale Pubblicata in G.U. la legge in materia di assistenza in favore delle persone

Fiscal News La circolare di aggiornamento professionale N. 217 07.07.2016 Disabili gravi: le nuove disposizioni in materia fiscale Pubblicata in G.U. la legge in materia di assistenza in favore delle persone

COME DESTINARE IL PATRIMONIO A TUTELA DEI FIGLI. 4 dicembre 2018

COME DESTINARE IL PATRIMONIO A TUTELA DEI FIGLI 4 dicembre 2018 DA A Come POSSO trasmettere i beni ai miei figli Come VOGLIO trasmettere i beni ai miei figli Progetto di vita Del figlio con disabilità

COME DESTINARE IL PATRIMONIO A TUTELA DEI FIGLI 4 dicembre 2018 DA A Come POSSO trasmettere i beni ai miei figli Come VOGLIO trasmettere i beni ai miei figli Progetto di vita Del figlio con disabilità

Profili civilistici del trust e del patto di famiglia

Angelo Busani Profili civilistici del trust e del patto di famiglia Milano, Ordine dei Dottori Commercialisti, 2007 LA STRUTTURA DEL TRUST Per trust si intende la struttura giuridica mediante la quale:

Angelo Busani Profili civilistici del trust e del patto di famiglia Milano, Ordine dei Dottori Commercialisti, 2007 LA STRUTTURA DEL TRUST Per trust si intende la struttura giuridica mediante la quale:

INTRODUZIONE AL TRUST NEI RAPPORTI FAMILIARI

INTRODUZIONE AL TRUST NEI RAPPORTI FAMILIARI di Angelo Busani Torino, 26 maggio 2015 IL TRUST E UN ISTITUTO DI ESTREMAMENTE DIFFICILE COMPRENSIONE IL TRUST NON E DISCIPLINATO DALLA LEGGE ITALIANA (IL TRUST

INTRODUZIONE AL TRUST NEI RAPPORTI FAMILIARI di Angelo Busani Torino, 26 maggio 2015 IL TRUST E UN ISTITUTO DI ESTREMAMENTE DIFFICILE COMPRENSIONE IL TRUST NON E DISCIPLINATO DALLA LEGGE ITALIANA (IL TRUST

I VINCOLI DIDESTINAZIONE

I VINCOLI DIDESTINAZIONE a cura di Vera Tagliaferri Notaio in Cremona 1 modulo Vincolo di destinazione e responsabilità del debitore VINCOLO DI DESTINAZIONE A) Aspetti civilistici Art.2645 ter c.c. Trascrizione

I VINCOLI DIDESTINAZIONE a cura di Vera Tagliaferri Notaio in Cremona 1 modulo Vincolo di destinazione e responsabilità del debitore VINCOLO DI DESTINAZIONE A) Aspetti civilistici Art.2645 ter c.c. Trascrizione

Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust

e vantaggi del trust") Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust Francesca Masotti, Partner Masotti&Berger Milano, 11 maggio 2016 IMPOSTA DI SUCCESSIONE E DONAZIONE

Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust Francesca Masotti, Partner Masotti&Berger Milano, 11 maggio 2016 IMPOSTA DI SUCCESSIONE E DONAZIONE

TRUST E IMPOSTE INDIRETTE

TRUST E IMPOSTE INDIRETTE di Angelo Busani,, notaio in Milano PARADIGMA Milano, novembre 2007 Trust e imposte indirette - 1 D.L. 3-10-2006 n. 262 conv. in legge 286/2006 Art. 2 47. È istituita l imposta

TRUST E IMPOSTE INDIRETTE di Angelo Busani,, notaio in Milano PARADIGMA Milano, novembre 2007 Trust e imposte indirette - 1 D.L. 3-10-2006 n. 262 conv. in legge 286/2006 Art. 2 47. È istituita l imposta

La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

IL PASSAGGIO GENERAZIONALE DELL AZIENDA DI FAMIGLIA

IL PASSAGGIO GENERAZIONALE DELL AZIENDA DI FAMIGLIA Passaggio generazionale Pag. 94 DIMENSIONI DEL FENOMENO SVILUPPO COMPETENZE CONSULENZA PROFESSIONALE 4 MILIONI DI IMPRESE FAMILIARI Passaggio generazionale

IL PASSAGGIO GENERAZIONALE DELL AZIENDA DI FAMIGLIA Passaggio generazionale Pag. 94 DIMENSIONI DEL FENOMENO SVILUPPO COMPETENZE CONSULENZA PROFESSIONALE 4 MILIONI DI IMPRESE FAMILIARI Passaggio generazionale

Direzione Centrale Normativa

Direzione Centrale Normativa OGGETTO: Audizione presso la Commissione Lavoro del Senato del 30 marzo 2015 - disegni di legge nn. 2232 e 292 in materia di assistenza in favore delle persone affette da disabilità

Direzione Centrale Normativa OGGETTO: Audizione presso la Commissione Lavoro del Senato del 30 marzo 2015 - disegni di legge nn. 2232 e 292 in materia di assistenza in favore delle persone affette da disabilità

Trasferimenti gratuiti di opere d arte: Imposta di successione e donazione e passaggi generazionali

Trasferimenti gratuiti di opere d arte: Imposta di successione e donazione e passaggi generazionali Milano, 26 ottobre 2017 Premessa La tematica del trasferimento gratuito delle opere d arte si può porre

Trasferimenti gratuiti di opere d arte: Imposta di successione e donazione e passaggi generazionali Milano, 26 ottobre 2017 Premessa La tematica del trasferimento gratuito delle opere d arte si può porre

Studio di consulenza tributaria Rag. PROSPERO COCCONI

Studio di consulenza tributaria Rag. PROSPERO COCCONI Revisore Legale iscritto al n. 14762 del Registro Revisori Legali Delegato Provinciale Reggio Emilia Istituto Nazionale Revisori Legali Revisori Enti

Studio di consulenza tributaria Rag. PROSPERO COCCONI Revisore Legale iscritto al n. 14762 del Registro Revisori Legali Delegato Provinciale Reggio Emilia Istituto Nazionale Revisori Legali Revisori Enti

Il Trust: una soluzione per il Dopo di Noi

Il Trust: una soluzione per il Dopo di Noi 1. Le imposte indirette sui trasferimenti al trustee 2. La tassazione del trasferimento del fondo ai beneficiari 3. Il disegno legge: opportunità e fiscalità

Il Trust: una soluzione per il Dopo di Noi 1. Le imposte indirette sui trasferimenti al trustee 2. La tassazione del trasferimento del fondo ai beneficiari 3. Il disegno legge: opportunità e fiscalità

all'articolo 2645-ter del codice civile individuino il soggetto preposto al controllo delle obbligazioni imposte all'atto dell'istituzione del trust

DISEGNO DI LEGGE NEL TESTO PROPOSTO DALLA COMMISSIONE Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare (2232 ) Art. 1. (Finalità) 1. La presente

DISEGNO DI LEGGE NEL TESTO PROPOSTO DALLA COMMISSIONE Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare (2232 ) Art. 1. (Finalità) 1. La presente

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST a cura di Sergio Pellegrino Dottore commercialista 1 modulo Introduzione FISCALITÀ INDIRETTA TRUST FISCALITÀ DIRETTA TRUST 2 modulo La fiscalità indiretta del

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST a cura di Sergio Pellegrino Dottore commercialista 1 modulo Introduzione FISCALITÀ INDIRETTA TRUST FISCALITÀ DIRETTA TRUST 2 modulo La fiscalità indiretta del

La Camera dei deputati ed il Senato della Repubblica hanno approvato;

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare. (16G00125) (GU Serie Generale n.146 del 24-6-2016) Testo in

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare. (16G00125) (GU Serie Generale n.146 del 24-6-2016) Testo in

Art. 2. Definizione delle prestazioni assistenziali da garantire in tutto il territorio nazionale

L. 22 giugno 2016, n. 112. Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare. Settore: Materia: Capitolo: Normativa nazionale 10. Assistenza

L. 22 giugno 2016, n. 112. Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare. Settore: Materia: Capitolo: Normativa nazionale 10. Assistenza

Fondi Patrimoniali. Famiglia

Fondi Patrimoniali Trust e Patti di Famiglia di Sandra Ceccaroni IMPORTANTE Il volume è disponibile anche in versione pdf Le formule riportate in questo testo sono disponibili online e sono personalizzabili

Fondi Patrimoniali Trust e Patti di Famiglia di Sandra Ceccaroni IMPORTANTE Il volume è disponibile anche in versione pdf Le formule riportate in questo testo sono disponibili online e sono personalizzabili

LEGGE 22 giugno 2016, n Disposizioni in materia di assistenza in favore delle persone con

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24 6 2016) Vigente al: 25 6 2016

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24 6 2016) Vigente al: 25 6 2016

Le modalità collettive di trasmissione del patrimonio ai figli. Treviglio Martedì 15 gennaio 2019

Le modalità collettive di trasmissione del patrimonio ai figli Treviglio Martedì 15 gennaio 2019 Contratto fiduciario E un accordo in forza del quale un soggetto (fiduciante) trasferisce a titolo gratuito

Le modalità collettive di trasmissione del patrimonio ai figli Treviglio Martedì 15 gennaio 2019 Contratto fiduciario E un accordo in forza del quale un soggetto (fiduciante) trasferisce a titolo gratuito

LEGGE 22 giugno 2016, n. 112! (GU n.146 del )! *** ATTO COMPLETO ***

! *** ATTO COMPLETO ***") LEGGE 22 giugno 2016, n. 112! Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016)!! Vigente al: 25-6-2016

LEGGE 22 giugno 2016, n. 112! Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016)!! Vigente al: 25-6-2016

LEGGE 22 giugno 2016, n (GU n.146 del ) *** ATTO COMPLETO ***

*** ATTO COMPLETO ***") 1 di 7 27/06/16 16:49 LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016)

1 di 7 27/06/16 16:49 LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016)

LEGGE 22 giugno 2016, n. 112

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016) Vigente al: 25-6-2016

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016) Vigente al: 25-6-2016

APPLICAZIONI SPECIFICHE DEL TRUST PER IL DOPO DI NOI E LE AGEVOLAZIONI FISCALI PREVISTE DALLA NUOVA LEGGE CONVEGNO 13 OTTOBRE 2016

APPLICAZIONI SPECIFICHE DEL TRUST PER IL DOPO DI NOI E LE AGEVOLAZIONI FISCALI PREVISTE DALLA NUOVA LEGGE CONVEGNO 13 OTTOBRE 2016 DOTT. SALVATORE INFANTINO CONSIGLIERE NAZIONALE ASSOCIAZIONE IL TRUST

APPLICAZIONI SPECIFICHE DEL TRUST PER IL DOPO DI NOI E LE AGEVOLAZIONI FISCALI PREVISTE DALLA NUOVA LEGGE CONVEGNO 13 OTTOBRE 2016 DOTT. SALVATORE INFANTINO CONSIGLIERE NAZIONALE ASSOCIAZIONE IL TRUST

PATRIMONI DI FAMIGLIA. UNA SCELTA PER OGNUNO DI NOI

PATRIMONI DI FAMIGLIA. UNA SCELTA PER OGNUNO DI NOI Decidere liberamente Programmiamo il «dopo di noi» Solo il 6% delle successioni avviene per testamento; Evitiamo oggi il potenziale contenzioso tra i

PATRIMONI DI FAMIGLIA. UNA SCELTA PER OGNUNO DI NOI Decidere liberamente Programmiamo il «dopo di noi» Solo il 6% delle successioni avviene per testamento; Evitiamo oggi il potenziale contenzioso tra i

Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125)

") LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) Vigente al: 16-12-2017 La Camera dei deputati ed

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) Vigente al: 16-12-2017 La Camera dei deputati ed

Il trust. a. uno scopo prestabilito nell interesse di uno o più soggetti (chiamati beneficiari), o b. uno scopo specifico.

, o b. uno scopo specifico.") Legge 112/2016 L Art. 1 della legge definisce le seguenti finalità, che vengono testualmente riportate: «La presente legge è volta a favorire il benessere, la piena inclusione sociale e l'autonomia delle

Legge 112/2016 L Art. 1 della legge definisce le seguenti finalità, che vengono testualmente riportate: «La presente legge è volta a favorire il benessere, la piena inclusione sociale e l'autonomia delle

LA LEGGE SUL «DOPO DI NOI»: IL TRUST

LA LEGGE SUL «DOPO DI NOI»: IL TRUST AVV. FRANCESCA ROMANA LUPOI BOLOGNA, 10 MAGGIO 2017 CON LA LEGGE Si aprono per le famiglie delle vaste possibilità di scelta per il Dopo La scelta va personalizzata

LA LEGGE SUL «DOPO DI NOI»: IL TRUST AVV. FRANCESCA ROMANA LUPOI BOLOGNA, 10 MAGGIO 2017 CON LA LEGGE Si aprono per le famiglie delle vaste possibilità di scelta per il Dopo La scelta va personalizzata

Separati, divorziati, conviventi e unioni civili

Separati, divorziati, conviventi e unioni civili di Paolo Tonalini IMPORTANTE N.B.: Nelle versioni digitali del volume tutti i rimandi (per es. da Sommario a Paragrafi) sono attivabili (link) Indice sistematico

Separati, divorziati, conviventi e unioni civili di Paolo Tonalini IMPORTANTE N.B.: Nelle versioni digitali del volume tutti i rimandi (per es. da Sommario a Paragrafi) sono attivabili (link) Indice sistematico

comprovata esperienza nel settore dell assistenza alle persone disabili e le famiglie che si associano per le finalità di cui all articolo 1.

29 luglio 2015 Disposizioni in materia di assistenza in favore delle persone affette da disabilità grave prive del sostegno familiare. Testo unificato C. 698 Grassi, C. 1352 Argentin, C. 2205 Miotto, C.

29 luglio 2015 Disposizioni in materia di assistenza in favore delle persone affette da disabilità grave prive del sostegno familiare. Testo unificato C. 698 Grassi, C. 1352 Argentin, C. 2205 Miotto, C.

Legge 22 giugno 2016, n. 112, pubblicata in Gazzetta Ufficiale n. 146, del 24 giugno 2016

Legge 22 giugno 2016, n. 112, pubblicata in Gazzetta Ufficiale n. 146, del 24 giugno 2016 Disposizioni in materia di assistenza in favore elle persone con disabilita' grave prive del sostegno familiare.

Legge 22 giugno 2016, n. 112, pubblicata in Gazzetta Ufficiale n. 146, del 24 giugno 2016 Disposizioni in materia di assistenza in favore elle persone con disabilita' grave prive del sostegno familiare.

Il TRUST. Dott. Sebastiano Deias. Dott. Sergio Mura. Cagliari, 22 Novembre 2016

Il TRUST Dott. Sebastiano Deias Dott. Sergio Mura Cagliari, 22 Novembre 2016 IL TRUST 1 Il Trust non è disciplinato da una legge specifica nel nostro ordinamento giuridico, ma trova legittimazione in Italia

Il TRUST Dott. Sebastiano Deias Dott. Sergio Mura Cagliari, 22 Novembre 2016 IL TRUST 1 Il Trust non è disciplinato da una legge specifica nel nostro ordinamento giuridico, ma trova legittimazione in Italia

ll Trust una nuova soluzione per il «Dopo di noi»: Traversetolo, 17 Maggio 2017

ll Trust una nuova soluzione per il «Dopo di noi»: Traversetolo, 17 Maggio 2017 Giuseppa Maria Pulvirenti Referente locale dell Associazione «Il Trust in Italia» Notaio in Parma Cosa è il Trust? Cosa è

ll Trust una nuova soluzione per il «Dopo di noi»: Traversetolo, 17 Maggio 2017 Giuseppa Maria Pulvirenti Referente locale dell Associazione «Il Trust in Italia» Notaio in Parma Cosa è il Trust? Cosa è

L ISTITUTO DEL TRUST NELL AMBITO DELLA RIFORMA DEL III SETTORE

Commissione Trust e strumenti di tutela del patrimonio L ISTITUTO DEL TRUST NELL AMBITO DELLA RIFORMA DEL III SETTORE a cura di Dott.ssa Paola Bergamin Componente della Commissione Trust e strumenti di

Commissione Trust e strumenti di tutela del patrimonio L ISTITUTO DEL TRUST NELL AMBITO DELLA RIFORMA DEL III SETTORE a cura di Dott.ssa Paola Bergamin Componente della Commissione Trust e strumenti di

FISCO, FAMIGLIA, TUTELA DEL PATRIMONIO

FISCO, FAMIGLIA, TUTELA DEL PATRIMONIO PROTEZIONE DEL PATRIMONIO Ecco le strade per la difesa dei beni FISCO Quando il Fisco incontra il Patrimonio PASSAGGIO GENERAZIONALE Famiglia, azienda, patrimonio

FISCO, FAMIGLIA, TUTELA DEL PATRIMONIO PROTEZIONE DEL PATRIMONIO Ecco le strade per la difesa dei beni FISCO Quando il Fisco incontra il Patrimonio PASSAGGIO GENERAZIONALE Famiglia, azienda, patrimonio

EREDITÀ, TESTAMENTO E DONAZIONI

EREDITÀ, TESTAMENTO E DONAZIONI di Paolo Tonalini IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare i file sono a pag. 335 N.B.: Nelle versioni elettroniche del volume

EREDITÀ, TESTAMENTO E DONAZIONI di Paolo Tonalini IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare i file sono a pag. 335 N.B.: Nelle versioni elettroniche del volume

LEGGE 22 giugno 2016, n. 112

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016) Vigente al: 25-6-2016

LEGGE 22 giugno 2016, n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilita' grave prive del sostegno familiare. (16G00125) (GU n.146 del 24-6-2016) Vigente al: 25-6-2016

TESTO UNIFICATO ELABORATO DAL COMITATO RISTRETTO ADOTTATO COME TESTO BASE

Disposizioni in materia di assistenza in favore delle persone affette da disabilità grave prive del sostegno familiare. C. 698 Grassi, C. 1352 Argentin, C. 2205 Miotto, C. 2456 Vargiu, C. 2578 Binetti

Disposizioni in materia di assistenza in favore delle persone affette da disabilità grave prive del sostegno familiare. C. 698 Grassi, C. 1352 Argentin, C. 2205 Miotto, C. 2456 Vargiu, C. 2578 Binetti

LA SCURE DEL FISCO SUI GRANDI PATRIMONI

LA SCURE DEL FISCO SUI GRANDI PATRIMONI Il Parlamento sta valutando l ipotesi di un inasprimento dell imposta di successione. Nel mirino i beni ereditati che superano i 5 milioni di euro. Triplicate le

LA SCURE DEL FISCO SUI GRANDI PATRIMONI Il Parlamento sta valutando l ipotesi di un inasprimento dell imposta di successione. Nel mirino i beni ereditati che superano i 5 milioni di euro. Triplicate le

Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare.

Legge 22 giugno 2016 n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare. (G.U. 24 giugno 2016, n. 146) La Camera dei deputati ed il Senato

Legge 22 giugno 2016 n. 112 Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare. (G.U. 24 giugno 2016, n. 146) La Camera dei deputati ed il Senato

Alessandro Palasciano avvocato

Alessandro Palasciano avvocato Il trust nella separazione e divorzio: esame di un caso concreto Convenzione de L'Aja del 1 luglio 1985 Traduzione proposta dall'associazione "Il trust in Italia" Convenzione

Alessandro Palasciano avvocato Il trust nella separazione e divorzio: esame di un caso concreto Convenzione de L'Aja del 1 luglio 1985 Traduzione proposta dall'associazione "Il trust in Italia" Convenzione

Trust e fisco. Roma, 27 marzo 2009

Trust e fisco Roma, 27 marzo 2009 Via Luigi Calamatta, n. 16 Corso Italia, n. 1 00193 - Roma 70029 - Santeramo in Colle (Ba) Tel. 066872628 Tel. 0803026757 Fax. 066896685 Fax. 0803030511 Fiscalità diretta

Trust e fisco Roma, 27 marzo 2009 Via Luigi Calamatta, n. 16 Corso Italia, n. 1 00193 - Roma 70029 - Santeramo in Colle (Ba) Tel. 066872628 Tel. 0803026757 Fax. 066896685 Fax. 0803030511 Fiscalità diretta

Trust: imposizione indiretta

Fiscal News La circolare di aggiornamento professionale N. 178 01.07.2014 Trust: imposizione indiretta Categoria: Imposte indirette Sottocategoria: Varie La disposizione dei beni in Trust, sia al momento

Fiscal News La circolare di aggiornamento professionale N. 178 01.07.2014 Trust: imposizione indiretta Categoria: Imposte indirette Sottocategoria: Varie La disposizione dei beni in Trust, sia al momento

LE IMPOSTE INDIRETTE: Aspetti fiscali della successione (ereditaria) Dott. Sarah Arthemalle Genova, 31 gennaio 2018

Dott. Sarah Arthemalle Genova, 31 gennaio 2018") LE IMPOSTE INDIRETTE: Aspetti fiscali della successione (ereditaria) Dott. Sarah Arthemalle Genova, 3 gennaio 208 Evoluzione normativa successione Legge n. 585 del 862 Riforma De Stefani 923 DPR 637 del

LE IMPOSTE INDIRETTE: Aspetti fiscali della successione (ereditaria) Dott. Sarah Arthemalle Genova, 3 gennaio 208 Evoluzione normativa successione Legge n. 585 del 862 Riforma De Stefani 923 DPR 637 del

La fiscalità nel Trust

Gruppo di lavoro TRUST ODCECPA La fiscalità nel Trust Gruppo di lavoro TRUST riunione con i praticanti dell ODCECPA dell 11.2.14 Salvatore Errante Parrino - Daniele Santoro Vincenzo Piazzese Baldassare

Gruppo di lavoro TRUST ODCECPA La fiscalità nel Trust Gruppo di lavoro TRUST riunione con i praticanti dell ODCECPA dell 11.2.14 Salvatore Errante Parrino - Daniele Santoro Vincenzo Piazzese Baldassare

Utilizzo dello strumento del TRUST a favore di soggetti disabili

Utilizzo dello strumento del TRUST a favore di soggetti disabili Dopo un lungo iter legislativo in data 26 maggio 2016 è stata approvata la legge 112/2016, pubblicata nella Gazzetta Ufficiale del 24 giugno

Utilizzo dello strumento del TRUST a favore di soggetti disabili Dopo un lungo iter legislativo in data 26 maggio 2016 è stata approvata la legge 112/2016, pubblicata nella Gazzetta Ufficiale del 24 giugno

DOPO DI NOI. Casale Giuliano Private Banker

DOPO DI NOI Casale Giuliano Private Banker Roma 16/02/2017 1 Il mio progetto -Divulgare informazione; -Stimolare cultura finanziaria; -Favorire comportamenti consapevoli. Presentazione Oggi vi do due buone

DOPO DI NOI Casale Giuliano Private Banker Roma 16/02/2017 1 Il mio progetto -Divulgare informazione; -Stimolare cultura finanziaria; -Favorire comportamenti consapevoli. Presentazione Oggi vi do due buone

La patrimonialità sfuggente

La patrimonialità sfuggente Importanza e chiaroscuri sul testamento biologico (D.A.T.) e nella legge "dopo di noi prof.dott. Alberto Bellocco MODENA,19 maggio Camera di commercio -Sala Leonelli-, In Italia

La patrimonialità sfuggente Importanza e chiaroscuri sul testamento biologico (D.A.T.) e nella legge "dopo di noi prof.dott. Alberto Bellocco MODENA,19 maggio Camera di commercio -Sala Leonelli-, In Italia

Attribuzione dei risultati e assegnazione dei beni del trust: considerazioni finali sul regime fiscale del trust nelle imposte indirette

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Attribuzione dei risultati e assegnazione dei beni del trust: considerazioni finali sul regime fiscale del trust nelle imposte indirette

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Attribuzione dei risultati e assegnazione dei beni del trust: considerazioni finali sul regime fiscale del trust nelle imposte indirette

Il Trust per il sostegno al disabile e alla sua famiglia: le agevolazioni previste nella legge per il dopo di noi

Giovedì, 22 giugno, 2017 CIRCOLARE 14.2017 Il Trust per il sostegno al disabile e alla sua famiglia: le agevolazioni previste nella legge per il dopo di noi Sommario Obiettivi della legge per il dopo di

Giovedì, 22 giugno, 2017 CIRCOLARE 14.2017 Il Trust per il sostegno al disabile e alla sua famiglia: le agevolazioni previste nella legge per il dopo di noi Sommario Obiettivi della legge per il dopo di

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

ASPETTI FISCALI DEL PASSAGGIO GENERAZIONALE IL PASSAGGIO GENERAZIONALE CONSISTE NEL TRASFERIMENTO DEL PROPRIO PATRIMONIO AD ALTRI SOGGETTI, TIPICAMENTE IL CONIUGE, I FIGLI E/O NIPOTI. IL TRASFERIMENTO

LA TUTELA DEL PATRIMONIO E IL RUOLO DELLE FIDUCIARIE! Palermo 16 Giugno 2017!

LA TUTELA DEL PATRIMONIO E IL RUOLO DELLE FIDUCIARIE Palermo 16 Giugno 2017 1. LA TUTELA DEL PATRIMONIO E LA FIDUCIARIA TUTELA = PROTEZIONE DEL PATRIMONIO? PRINCIPIO GENERALE DELLA RESPONSABILITA PATRIMONIALE

LA TUTELA DEL PATRIMONIO E IL RUOLO DELLE FIDUCIARIE Palermo 16 Giugno 2017 1. LA TUTELA DEL PATRIMONIO E LA FIDUCIARIA TUTELA = PROTEZIONE DEL PATRIMONIO? PRINCIPIO GENERALE DELLA RESPONSABILITA PATRIMONIALE

Paolo Tonalini Passaggio generazionale e protezione del patrimonio

Paolo Tonalini Passaggio generazionale e protezione del patrimonio Donazione diretta e indiretta Patto di famiglia Testamento Successione Imposte Fondo patrimoniale Polizze sulla vita PAOLO TONALINI Notaio

Paolo Tonalini Passaggio generazionale e protezione del patrimonio Donazione diretta e indiretta Patto di famiglia Testamento Successione Imposte Fondo patrimoniale Polizze sulla vita PAOLO TONALINI Notaio

SOMMARIO. Capitolo I TRUST E DOPO DI NOI. (di Gabriella La Torre) Capitolo II IL DISPONENTE. (di Massimo Cugnasco) Capitolo III IL TRUSTEE

Capitolo II IL DISPONENTE. (di Massimo Cugnasco) Capitolo III IL TRUSTEE") SOMMARIO Capitolo I TRUST E DOPO DI NOI (di Gabriella La Torre) Premessa... 3 Cos è il trust?... 3 Costruzione di un trust... 6 Elementi soggettivi ed oggettivi... 8 Trust interno in favore dei soggetti

SOMMARIO Capitolo I TRUST E DOPO DI NOI (di Gabriella La Torre) Premessa... 3 Cos è il trust?... 3 Costruzione di un trust... 6 Elementi soggettivi ed oggettivi... 8 Trust interno in favore dei soggetti

Tool sul passaggio generazionale

Tool sul passaggio generazionale 1 Argomenti Panoramica sulla successione Rapido confronto con l Europa Strumenti utili fiscalmente Relatore: dott. Egidio Alessandri 2 Tutelare il nostro patrimonio in

Tool sul passaggio generazionale 1 Argomenti Panoramica sulla successione Rapido confronto con l Europa Strumenti utili fiscalmente Relatore: dott. Egidio Alessandri 2 Tutelare il nostro patrimonio in

Strumenti previsti dalla legge 112/2016. Notaio Giammatteo Rizzonelli

Strumenti previsti dalla legge 112/2016 Notaio Giammatteo Rizzonelli La legge Approvata in via definitiva il 14 giugno 2016, è il risultato della sintesi di 6 diverse proposte di legge La legge è volta

Strumenti previsti dalla legge 112/2016 Notaio Giammatteo Rizzonelli La legge Approvata in via definitiva il 14 giugno 2016, è il risultato della sintesi di 6 diverse proposte di legge La legge è volta

Dopo di noi: in Gazzetta la legge in favore dei disabili. Legge, 22/06/2016, G.U. 24/06/2016. Pubblicato il 28/06/2016

Dopo di noi: in Gazzetta la legge in favore dei disabili Legge, 22/06/2016, G.U. 24/06/2016 Pubblicato il 28/06/2016 Roma, 14 giu. (askanews) - La legge sul 'dopo di noi' approvata alla Camera in via definitiva

Dopo di noi: in Gazzetta la legge in favore dei disabili Legge, 22/06/2016, G.U. 24/06/2016 Pubblicato il 28/06/2016 Roma, 14 giu. (askanews) - La legge sul 'dopo di noi' approvata alla Camera in via definitiva

Aspetti internazionali dell imposta sulle successioni e donazioni. Francesco Nobili Roberta Sironi

Aspetti internazionali dell imposta sulle successioni e donazioni Francesco Nobili Roberta Sironi Rothschild Milano, 9 giugno 2017 Fonti Decreto Legislativo 31 ottobre 1990 n. 346; Art. 2, cc. 47-53, D.L.

Aspetti internazionali dell imposta sulle successioni e donazioni Francesco Nobili Roberta Sironi Rothschild Milano, 9 giugno 2017 Fonti Decreto Legislativo 31 ottobre 1990 n. 346; Art. 2, cc. 47-53, D.L.

Valorizzazione e protezione di un patrimonio artistico

Valorizzazione e protezione di un patrimonio artistico Valorizzazione Protezione Patrimonio artistico Strumenti giuridici 1 Fondazione Trust Art. 14 e segg c.c. Definizione: organizzazione costituita per

Valorizzazione e protezione di un patrimonio artistico Valorizzazione Protezione Patrimonio artistico Strumenti giuridici 1 Fondazione Trust Art. 14 e segg c.c. Definizione: organizzazione costituita per

Profili fiscali dei due istituti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Strumenti di asset protection - Trust e Fondo Patrimoniale: applicazioni pratiche, vantaggi e svantaggi dei due istituti Profili fiscali dei due istituti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Strumenti di asset protection - Trust e Fondo Patrimoniale: applicazioni pratiche, vantaggi e svantaggi dei due istituti Profili fiscali dei due istituti

INDICE. Premessa... pag. 9 CAPITOLO PRIMO IL PATTO DI FAMIGLIA

INDICE Premessa... pag. 9 CAPITOLO PRIMO IL PATTO DI FAMIGLIA 1. Nozione di patto di famiglia... pag. 11 1.1 Premessa... pag. 11 1.2 Generalità... pag. 12 1.3 La causa... pag. 13 2. La natura giuridica...

INDICE Premessa... pag. 9 CAPITOLO PRIMO IL PATTO DI FAMIGLIA 1. Nozione di patto di famiglia... pag. 11 1.1 Premessa... pag. 11 1.2 Generalità... pag. 12 1.3 La causa... pag. 13 2. La natura giuridica...

Il fondo patrimoniale: aspetti civilistici e fiscali. Circolare IRDCEC n. 27 del 18 dicembre 2013

Fiscal Flash La notizia in breve N. 334 19.12.2013 Il fondo patrimoniale: aspetti civilistici e fiscali Circolare IRDCEC n. 27 del 18 dicembre 2013 Categoria: Immobili Sottocategoria: Patrimonio L IRDCEC

Fiscal Flash La notizia in breve N. 334 19.12.2013 Il fondo patrimoniale: aspetti civilistici e fiscali Circolare IRDCEC n. 27 del 18 dicembre 2013 Categoria: Immobili Sottocategoria: Patrimonio L IRDCEC

IMPRESA E FAMIGLIA TRA "PRIMA" E "DOPO"

IMPRESA E FAMIGLIA TRA "PRIMA" E "DOPO" DOTT. ANDREA ALBERGHINI AULA MAGNA DI S.LUCIA, BOLOGNA 30 NOVEMBRE 2016 SOMMARIO LA FISCALITA' IN CASO DI MANCATA PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE LA COMPOSIZIONE

IMPRESA E FAMIGLIA TRA "PRIMA" E "DOPO" DOTT. ANDREA ALBERGHINI AULA MAGNA DI S.LUCIA, BOLOGNA 30 NOVEMBRE 2016 SOMMARIO LA FISCALITA' IN CASO DI MANCATA PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE LA COMPOSIZIONE

NOTARNEWS N. 10/2017 ENTRATA IN VIGORE

4. PROMEMORIA 4.1. CODICE DEL TERZO SETTORE di Pietro Sbordone ENTRATA IN VIGORE Giusta quanto disposto dal comma 3 dell art. 104 ( Entrata in vigore ), il D.Lgs. 3 luglio 2017, n. 117 entra in vigore

4. PROMEMORIA 4.1. CODICE DEL TERZO SETTORE di Pietro Sbordone ENTRATA IN VIGORE Giusta quanto disposto dal comma 3 dell art. 104 ( Entrata in vigore ), il D.Lgs. 3 luglio 2017, n. 117 entra in vigore

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia. Desk Tax-Legal Art

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia Desk Tax-Legal Art TRUST Istituto di diritto anglosassone, riconosciuto in Italia per effetto della Convezione de

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia Desk Tax-Legal Art TRUST Istituto di diritto anglosassone, riconosciuto in Italia per effetto della Convezione de

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità. 11 Luglio 2017 Milano

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità 11 Luglio 2017 Milano PROFILI FISCALI DEL PASSAGGIO GENERAZIONALE D IMPRESA:

ELITE Family Business e passaggio generazionale Profili Fiscali del passaggio generazionale d impresa: rischi e opportunità 11 Luglio 2017 Milano PROFILI FISCALI DEL PASSAGGIO GENERAZIONALE D IMPRESA:

CAMERA DEI DEPUTATI XVII LEGISLATURA

CAMERA DEI DEPUTATI XVII LEGISLATURA TESTO UNIFICATO DELLE PROPOSTE DI LEGGE: GRASSI ED ALTRI; ARGENTIN ED ALTRI; MIOTTO ED ALTRI; VARGIU ED ALTRI; BINETTI ED ALTRI; RONDINI ED ALTRI: DISPOSIZIONI IN MATERIA

CAMERA DEI DEPUTATI XVII LEGISLATURA TESTO UNIFICATO DELLE PROPOSTE DI LEGGE: GRASSI ED ALTRI; ARGENTIN ED ALTRI; MIOTTO ED ALTRI; VARGIU ED ALTRI; BINETTI ED ALTRI; RONDINI ED ALTRI: DISPOSIZIONI IN MATERIA

Pianificazione e gestione del patrimonio nel passaggio generazionale. Profili giuridici

Pianificazione e gestione del patrimonio nel passaggio generazionale Profili giuridici Rilevanza della pianificazione - Conservazione del patrimonio - Incremento del patrimonio - Protezione del patrimonio

Pianificazione e gestione del patrimonio nel passaggio generazionale Profili giuridici Rilevanza della pianificazione - Conservazione del patrimonio - Incremento del patrimonio - Protezione del patrimonio

Il passaggio generazionale nell impresa agricola

Il passaggio generazionale nell impresa agricola Paolo Tonalini Notaio in Stradella (PV) Il passaggio generazionale può essere un momento critico nella vita di qualsiasi impresa, e nel caso dell impresa

Il passaggio generazionale nell impresa agricola Paolo Tonalini Notaio in Stradella (PV) Il passaggio generazionale può essere un momento critico nella vita di qualsiasi impresa, e nel caso dell impresa

IMPOSTA SULLE DONAZIONI. Riferimenti normativi: - Decreto legislativo 31 ottobre 1990 n. 346;

IMPOSTA SULLE DONAZIONI Riferimenti normativi: - Decreto legislativo 31 ottobre 1990 n. 346; - Decreto Legge 3 ottobre 2006 n. 262 convertito con legge 24 novembre 2006 n. 286 (Collegato alla Finanziaria

IMPOSTA SULLE DONAZIONI Riferimenti normativi: - Decreto legislativo 31 ottobre 1990 n. 346; - Decreto Legge 3 ottobre 2006 n. 262 convertito con legge 24 novembre 2006 n. 286 (Collegato alla Finanziaria

CONTRATTO PER L AMMINISTRAZIONE FIDUCIARIA DI FONDI SPECIALI settembre 2016

CONTRATTO PER L AMMINISTRAZIONE FIDUCIARIA DI FONDI SPECIALI settembre 2016 Dott. Valerio Vico Dott. Francesco De Benedetto Dottori Commercialisti Associati 1 LEGGE 22 GIUGNO 2016, N. 112 DISPOSIZIONI

CONTRATTO PER L AMMINISTRAZIONE FIDUCIARIA DI FONDI SPECIALI settembre 2016 Dott. Valerio Vico Dott. Francesco De Benedetto Dottori Commercialisti Associati 1 LEGGE 22 GIUGNO 2016, N. 112 DISPOSIZIONI

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale Dottor Giorgio TEDESCHI Il passaggio generazionale nelle imprese familiari Brescia 2 dicembre 2009 Famiglia nelle

I profili fiscali degli strumenti giuridici per la gestione del passaggio generazionale Dottor Giorgio TEDESCHI Il passaggio generazionale nelle imprese familiari Brescia 2 dicembre 2009 Famiglia nelle

RISOLUZIONE N. 110/E. Quesito

RISOLUZIONE N. 110/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Disciplina fiscale del trust ai fini delle imposte

RISOLUZIONE N. 110/E Roma, 23 aprile 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Disciplina fiscale del trust ai fini delle imposte

IL PASSAGGIO GENERAZIONALE. Casale Giuliano Private Banker

IL PASSAGGIO GENERAZIONALE Casale Giuliano Private Banker Roma 15/12/2016 1 Il mio progetto -Divulgare informazione -Stimolare cultura finanziaria -Favorire comportamenti consapevoli Chi detiene la ricchezza

IL PASSAGGIO GENERAZIONALE Casale Giuliano Private Banker Roma 15/12/2016 1 Il mio progetto -Divulgare informazione -Stimolare cultura finanziaria -Favorire comportamenti consapevoli Chi detiene la ricchezza

LUNGIMIRANTE OGGI, PRONTO DOMANI: L IMPORTANZA DI PIANIFICARE PER TEMPO

LUNGIMIRANTE OGGI, PRONTO DOMANI: L IMPORTANZA DI PIANIFICARE PER TEMPO PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE: QUALI GLI STRUMENTI PIÙ EFFICIENTI? Un civilista e un fiscalista a confronto AVV. CLAUDIA

LUNGIMIRANTE OGGI, PRONTO DOMANI: L IMPORTANZA DI PIANIFICARE PER TEMPO PIANIFICAZIONE DEL PASSAGGIO GENERAZIONALE: QUALI GLI STRUMENTI PIÙ EFFICIENTI? Un civilista e un fiscalista a confronto AVV. CLAUDIA

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia 4 luglio 2017 Avv. Annapaola Negri-Clementi Avv. Filippo Maria Federici 1 1.1 Definizione di trust Il trust è un

Trust di opere d arte e altri veicoli di protezione del patrimonio artistico di famiglia 4 luglio 2017 Avv. Annapaola Negri-Clementi Avv. Filippo Maria Federici 1 1.1 Definizione di trust Il trust è un

I limiti del fondo patrimoniale nella tutela dal fisco e dagli enti impositori

I limiti del fondo patrimoniale nella tutela dal fisco e dagli enti impositori Cosimo Turrisi in Riscossione dei tributi ISTITUTO GIURIDICO L istituto del fondo patrimoniale è stato introdotto nell ordinamento

I limiti del fondo patrimoniale nella tutela dal fisco e dagli enti impositori Cosimo Turrisi in Riscossione dei tributi ISTITUTO GIURIDICO L istituto del fondo patrimoniale è stato introdotto nell ordinamento

una guida per utilizzare al meglio tutte le novità della riforma

LA GUIDA DEL CONTRIBUENTE è una pubblicazione del Ministero delle Finanze Segretariato generale Ufficio per l informazione del contribuente Per ulteriori informazioni: www.finanze.it La Guida è distribuita

LA GUIDA DEL CONTRIBUENTE è una pubblicazione del Ministero delle Finanze Segretariato generale Ufficio per l informazione del contribuente Per ulteriori informazioni: www.finanze.it La Guida è distribuita

Aspetti fiscali della gestione della liquidità e implicazioni successorie. Francesco Nobili AcomeA Banca Generali Vicenza, 30 ottobre 2018

Aspetti fiscali della gestione della liquidità e implicazioni successorie Francesco Nobili AcomeA Banca Generali Vicenza, 30 ottobre 2018 Sommario 1. Gestione della liquidità con una società di capitali

Aspetti fiscali della gestione della liquidità e implicazioni successorie Francesco Nobili AcomeA Banca Generali Vicenza, 30 ottobre 2018 Sommario 1. Gestione della liquidità con una società di capitali

CAMERA DEI DEPUTATI - XVII LEGISLATURA. Commissione Affari sociali (XII)

") CAMERA DEI DEPUTATI - XVII LEGISLATURA Commissione Affari sociali (XII) DISPOSIZIONI IN MATERIA DI ASSISTENZA IN FAVORE DELLE PERSONE AFFETTE DA DISABILITÀ GRAVE PRIVE DEL SOSTEGNO FAMILIARE. C. 698 GRASSI,

CAMERA DEI DEPUTATI - XVII LEGISLATURA Commissione Affari sociali (XII) DISPOSIZIONI IN MATERIA DI ASSISTENZA IN FAVORE DELLE PERSONE AFFETTE DA DISABILITÀ GRAVE PRIVE DEL SOSTEGNO FAMILIARE. C. 698 GRASSI,

P ER E O R B E B R E T R O T LA L S A O S BR B I R SO S TT T O

PIERO BERTOLASO BRISOTTO DOTTORE COMMERCIALISTA IN MODENA PROTEZIONE PATRIMONIALE DEI SOGGETTI DISABILI PAVIA, 4 FEBBRAIO 2017 CASO PRATICO OBIETTIVO DEL PROGETTO, COORDINATODA UNA ONLUS, OPERANTE IN PIEMONTE

PIERO BERTOLASO BRISOTTO DOTTORE COMMERCIALISTA IN MODENA PROTEZIONE PATRIMONIALE DEI SOGGETTI DISABILI PAVIA, 4 FEBBRAIO 2017 CASO PRATICO OBIETTIVO DEL PROGETTO, COORDINATODA UNA ONLUS, OPERANTE IN PIEMONTE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BARI Commissione Imposte Indirette e Tributi Locali

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BARI Commissione Imposte Indirette e Tributi Locali CORSO DI FORMAZIONE SULL IMPOSTA DI SUCCESSIONE Bari, 22 gennaio 2018 dr. Domenico Montemurno

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BARI Commissione Imposte Indirette e Tributi Locali CORSO DI FORMAZIONE SULL IMPOSTA DI SUCCESSIONE Bari, 22 gennaio 2018 dr. Domenico Montemurno

LA LEGGE SUL DOPO DI NOI E I BENEFICI FISCALI PER I NEGOZI DI SEPARAZIONE PATRIMONIALE

LA LEGGE SUL DOPO DI NOI E I BENEFICI FISCALI PER I NEGOZI DI SEPARAZIONE PATRIMONIALE 1. Finalità e struttura della legge sul Dopo di noi È stata pubblicata in questi giorni in Gazzetta Ufficiale la legge

LA LEGGE SUL DOPO DI NOI E I BENEFICI FISCALI PER I NEGOZI DI SEPARAZIONE PATRIMONIALE 1. Finalità e struttura della legge sul Dopo di noi È stata pubblicata in questi giorni in Gazzetta Ufficiale la legge

Gli Strumenti di Protezione del Patrimonio Aspetti fiscali

Prof. Dott. Antonio Viotto Associato di Diritto Tributario nell Università Ca Foscari di Venezia Gli Strumenti di Protezione del Patrimonio Aspetti fiscali Venezia Mestre Via Torino 151/A 041.5322799 antonioviotto@studiotosi.com

Prof. Dott. Antonio Viotto Associato di Diritto Tributario nell Università Ca Foscari di Venezia Gli Strumenti di Protezione del Patrimonio Aspetti fiscali Venezia Mestre Via Torino 151/A 041.5322799 antonioviotto@studiotosi.com