Il Rendiconto Finanziario. Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016)

|

|

|

- Adolfo Giordano

- 5 anni fa

- Visualizzazioni

Transcript

1 Il Rendiconto Finanziario Inquadramento economico-aziendale, normativo e OICn.10 (dicembre 2016)

2 Art c.c. Redazione delbilancio. In vigore a partire dal (D.lgs. 139/2015 Direttiva 2013/34/UE) Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla notaintegrativa. Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio. Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.

3 ü Art bis c.c. Bilancio in forma abbreviata. Le società che redigono il bilancio in forma abbreviata sono esonerate dalla redazione del rendicontofinanziario ü Art ter c.c. Bilancio delle micro-imprese. Le micro-imprese sono esonerate dalla redazione del rendiconto finanziario ü Art ter c.c. Rendiconto finanziario. Dal rendiconto finanziario risultano, per l'esercizio a cui è riferito il bilancio e per quello precedente, l'ammontare e la composizione delle disponibilità liquide, all'inizio e alla fine dell'esercizio, ed i flussi finanziari dell'esercizio derivanti dall'attività operativa, da quella di investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con isoci.

4 Art c.c. Redazione delbilancio. In vigore fino al Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa. Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio. Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.

5 OIC 10 (dicembre 2016) ü Il rendiconto finanziario è un prospetto contabile che presenta le variazioni, positive o negative, delle disponibilità liquide avvenute in un determinato esercizio ü La risorsa finanziaria da utilizzare per la redazione del rendiconto finanziario è rappresentata dalle disponibilità liquide ü Le disponibilità liquide sono rappresentate dai depositi bancari e postali, dagli assegni e dal denaro e valori in cassa espressi in valuta estera (cfr. OIC 14 Disponibilità liquide ) ü È stata eliminata la risorsa finanziaria del capitale circolante netto in quanto poco utilizzata dalle imprese e non prevista dai principi internazionali

6 OIC 10 (dicembre 2016) I flussi che determinano le variazioni delle disponibilità liquide sono classificati in relazione alla tipologia o alla natura dell operazione che li ha generati Il principio c ontabile prevede che nel rendiconto finanziario i singoli flussi finanziari siano indicati distintamente in tresezioni: 1) Gestione reddituale o caratteristica o operativa 2) Operazioni di investimento 3) Operazioni di finanziamento La somma algebrica dei flussi finanziari di ciascuna categoria sopraindicata rappresenta la variazione netta (incremento o decremento) delle disponibilità liquide avvenuta nel corso dell esercizio.

7 Gestione reddituale o caratteristica ü I flussi finanziari generati dalla gestione reddituale permettono di interpretare gli effetti della gestione sulla dinamica finanziaria dell impresa ü Comprendono generalmente i flussi che derivano dall acquisizione, produzione e distribuzione di beni e dalla fornitura di servizi, anche se riferibili a gestioni accessorie e gli altri flussi non ricompresi nell attività di investimento e difinanziamento. Alcuni esempi di flussi finanziari generati o assorbiti dalla gestione reddituale sono i seguenti: ü incassi dalla vendita di prodotti e dalla prestazione diservizi ü incassi da royalty, commissioni, compensi, rimborsi assicurativi e altri ricavi ü pagamenti per l acquisto di materia prima, semilavorati, merci e altri fattori produttivi ü pagamenti per l acquisizione di servizi ü pagamenti a, e per conto di,dipendenti ü pagamenti e rimborsi di imposte ü incassi per proventi finanziari

8 Gestione reddituale o caratteristica La gestione reddituale del rendiconto finanziario può essere rappresentata per mezzo di due tecnichealternative: ü il metodo diretto, il quale espone direttamente i flussi finanziari, così come intesi nelprincipio. ü il metodo indiretto, con il quale si determina la variazione dei flussi finanziari originati dalla gestione reddituale rettificando l utile (perdita) netto di esercizio perconsiderare elementi di natura non monetaria variazioni del capitale circolante netto connesse a costi o ricavi della gestione reddituale (variazioni di rimanenze, di crediti verso clienti e di debiti verso fornitori, variazioni di ratei e risconti attivi/passivi) operazioni i cui effetti sono ricompresi tra i flussi derivanti dall attività di investimento e finanziamento (plusvalenze o minusvalenze derivanti dalla cessione di attività) Tali rettifiche hanno lo scopo di trasformare i componenti positivi e negativi di reddito in incassi e pagamenti (cioè in variazioni di disponibilità liquide).

9 Gestione reddituale o caratteristica ELEMENTI DI NATURA NONMONETARIA ü ammortamenti di immobilizzazioni, accantonamenti ai fondi rischi e oneri, accantonamenti per trattamento di fine rapporto, svalutazioni per perdite durevoli di valore; utili non distribuiti relativi a partecipazioni in società collegate valutate con il metodo del patrimonio netto VARIAZIONI DEL CAPITALE CIRCOLANTE NETTO ü variazioni di rimanenze, variazioni di crediti verso clienti e di debiti verso fornitori, variazioni di ratei e risconti attivi/passivi. OPERAZIONI CON EFFETTI TRA I FLUSSI DI INVESTIMENTO E FINANZIAMENTO ü plusvalenze o minusvalenze derivanti dalla cessione di attività 16

10 Gestione reddituale o caratteristica ü la previsione di due metodi di determinazione del flusso è riferita alla sola gestione reddituale, poiché questa a differenza delle aree di investimentoe finanziamento interessa operazioni che impattano per la gran parte sul contoeconomico. ü il principio contabile non indica alcuna preferenza tra i due metodi anche se nella prassi applicativa la metodologia indiretta risulta piùutilizzata. N.B. lo IAS 7, diversamente, è orientato a privilegiare l utilizzo del METODO DIRETTO in quanto in grado di fornire informazioni utili riguardo alla stima dei flussi finanziari futuri. 17

11 Attività di Investimento (OIC 10, 32-37) ü I flussi finanziari dell attività di investimento comprendono i flussi che derivano dall acquisto e dalla vendita delle immobilizzazioni materiali, immateriali e finanziarie e delle attività finanziarie non immobilizzate. In via esemplificativa, i flussi finanziari generati o assorbiti dall attività di investimento derivano da: ü acquisti o vendite di fabbricati, impianti, attrezzature o altre immobilizzazioni materiali; ü acquisti o vendite di immobilizzazioni immateriali, quali ad esempio i brevetti, i marchi, le concessioni; ü acquisizioni ocessioni di partecipazioni in imprese controllate e collegate; ü acquisizioni o cessioni di altrepartecipazioni; ü acquisizioni o cessioni di altri titoli, inclusi titoli di Stato e obbligazioni; ü erogazioni di anticipazioni e prestiti fatti a terzi e incassi per il loro rimborso. 18

12 Attività di Investimento ü Per esprimere in modo unitario la fonte di risorse finanziarie generate dalle operazioni di acquisto e vendita attenzione alle variazioni da inserire nella attività di investimento potenzialmente già incluse nella gestionereddituale. ü In particolare sono distintamente presentati nell attività di investimento : ü I flussi finanziari derivanti dall acquisto di immobilizzazioni per l uscita effettivamente sostenuta nell esercizio (prezzo di acquisto + variazione dei debiti verso fornitori di immobilizzazioni) ü I flussi finanziari derivanti dalla vendita di immobilizzazioni per l entrata effettivamente incassata nell esercizio (prezzo di realizzo + variazione dei crediti verso clienti per immobilizzazioni) 19

13 Attività di Investimento üconsiderato che nel conto economico è rilevata la plusvalenza o minusvalenza rispetto al valore contabile netto dell immobilizzazione, la società rettifica l utile/perdita dell esercizio nella gestione reddituale per il valore dellaplus/minusvalenza. üla società presenta distintamente i principali incassi o pagamenti derivanti dall attività di investimento, distinguendoli a seconda delle diverse classi di immobilizzazioni (immateriali, materiali e finanziarie), indicando separatamente le attività finanziarie non immobilizzate. 20

14 Attività di Investimento üil flusso finanziario derivante dall attività di investimento consente di analizzare i pagamenti effettuati per acquisire attività destinate a produrre ricavi negli esercizi futuri üil flusso di cassa della gestione operativa + il flusso dell attività di investimento rappresentano l ammontare di risorse monetarie disponibili per il pagamento dei creditori finanziari terzi (es: banche) e degli azionisti 21

15 Attività di Finanziamento, OIC 10, ü I flussi finanziari dell attività di finanziamento comprendono i flussi che derivano dall ottenimento o dalla restituzione di disponibilità liquide sotto forma di capitale di rischio o di capitale di debito. In via esemplificativa, i flussi finanziari generati o assorbiti dall attività di finanziamento sono: ü incassi derivanti dall emissione di azioni o di quote rappresentative del capitale di rischio, ü pagamento dei dividendi; ü pagamenti per il rimborso del capitale di rischio, anche sotto forma di acquisto di azioni proprie; ü incassi o pagamenti derivanti dall emissione o dal rimborso di prestiti obbligazionari, titoli a reddito fisso, accensione o restituzione di mutui e altri finanziamenti a breve o lungotermine; ü incremento o decremento di altri debiti, anche a breve o medio termine, aventi natura finanziaria. 22

16 Attività di Finanziamento ü La società presenta distintamente le principali categorie di incassi e pagamenti derivanti dall attività di finanziamento distinguendo i flussi finanziari derivanti dal capitale di rischio e dal capitale didebito. ü L ammontare del flusso finanziario derivante dall attività di finanziamento è importante in quanto è utile per comprendere le disponibilità liquide incassate o corrisposte a titolo di capitale di rischio o di capitale di debito. 23

17 Casi Particolari di FlussiFinanziarI, OIC 10, Il nuovo OIC individua alcuni casi particolari di flussi finanziari: ü INTERESSI - Gli interessi pagati e incassati sono presentati distintamente tra i flussi finanziari della gestione reddituale, salvo particolari casi in cui essi si riferiscono direttamente ad investimenti (attività di investimento) o a finanziamenti (attività di finanziamento). Interessi attivi à area operativa o diinvestimento Interessi passivià area operativa o difinanziamento ü DIVIDENDI - I dividendi incassati e pagati sono presentati distintamente, rispettivamente, nell attività operativa e nell attività di finanziamento. 24

18 Casi Particolari di Flussi Finanziari ü IMPOSTE SUL REDDITO - I flussi finanziari relativi alle imposte sul reddito sono indicati distintamente e classificati nella gestionereddituale. Esempi di flussi finanziari in uscita sono il pagamento delle imposte alle autorità fiscali, inclusi i pagamenti degli acconti diimposta. Esempi di flussi finanziari in entrata sono i corrispettivi ricevuti dalle autorità fiscali, incluse le eccedenze e irimborsi. ü POSTE IN VALUTA ESTERA - I flussi finanziari derivanti da operazioni in valuta estera sono iscritti nel bilancio della società in euro applicando il tasso di cambio del momento in cui avviene il flusso finanziario. gli utili o le perdite derivanti da variazioni nei cambi in valuta estera non realizzati non rappresentano flussi finanziari, pertanto vanno a rettificare il reddito per questo effetto nonmonetario l effetto delle variazioni dei cambi sulle disponibilità liquide possedute o dovute in valuta estera è presentato in modo distinto rispetto ai flussi finanziari della gestione reddituale, dell attività di investimento e di finanziamento. 25

19 Casi Particolari di Flussi Finanziari ü OPERAZIONI NON MONETARIE - Le operazioni di investimento o di finanziamento che non richiedono l impiego di disponibilità liquide non sono presentate nel rendiconto finanziario. Alcuni esempi di operazioni non monetarie sono: l emissione di azioni per l acquisizione di una società controllata; la conversione di debiti incapitale; la permuta di attività. 26

20 27

21 28

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario OIC 10

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali. Il rendiconto finanziario

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali Il rendiconto finanziario Catania, 22 marzo 2017 Prof. Giuseppe D. Caruso Definizione di rendiconto finanziario In linea generale, il

Bilancio d esercizio 2016 Novità contabili, civilistiche e fiscali Il rendiconto finanziario Catania, 22 marzo 2017 Prof. Giuseppe D. Caruso Definizione di rendiconto finanziario In linea generale, il

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

Il Rendiconto finanziario delle variazioni di liquidità secondo l OIC 10 Il Rendiconto finanziario a partire dal 1 gennaio 2016 è diventato documento obbligatorio di bilancio per le società di capitali

OIC 10 RENDICONTO FINANZIARIO

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 14 05.04.2017 Il nuovo rendiconto finanziario A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: RIforma bilancio - D.Lgs. 139/2015

Fisco & Contabilità La guida pratica contabile N. 14 05.04.2017 Il nuovo rendiconto finanziario A cura di Paola Sabatino Categoria: Bilancio e contabilità Sottocategoria: RIforma bilancio - D.Lgs. 139/2015

IL RENDICONTO FINANZIARIO. Valter Cantino Università di Torino Torino Incontra 15 marzo 2016

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

RENDICONTO FINANZIARIO

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario

Rendiconto finanziario") Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario 1 art. 2423, co. 1, «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal

Fabio Cigna (Commercialista - Consigliere ODCEC Cuneo) Rendiconto finanziario 1 art. 2423, co. 1, «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 19 16.01.2017 Rendiconto finanziario: il nuovo OIC 10 A cura di Lucia Recchioni Categoria: Bilancio e contabilità Sottocategoria: Principi contabili

Fiscal News La circolare di aggiornamento professionale N. 19 16.01.2017 Rendiconto finanziario: il nuovo OIC 10 A cura di Lucia Recchioni Categoria: Bilancio e contabilità Sottocategoria: Principi contabili

OIC 10. Rendiconto Finanziario. Scott Cunningham

Bozza 13 gennaio 2015 OIC 10 Rendiconto Finanziario Scott Cunningham Socio responsabile in PwC dei Principi Contabili e di revisione US Componente della Commissione per i Principi Contabili Nazionali Ed

Bozza 13 gennaio 2015 OIC 10 Rendiconto Finanziario Scott Cunningham Socio responsabile in PwC dei Principi Contabili e di revisione US Componente della Commissione per i Principi Contabili Nazionali Ed

IL RENDICONTO FINANZIARIO

INFORMATIVA N. 118 14 APRILE 2016 BILANCIO IL RENDICONTO FINANZIARIO Art. 2425-ter, Codice civile Principio contabile OIC n. 10 Il rendiconto finanziario è un (utile) documento che fornisce interessanti

INFORMATIVA N. 118 14 APRILE 2016 BILANCIO IL RENDICONTO FINANZIARIO Art. 2425-ter, Codice civile Principio contabile OIC n. 10 Il rendiconto finanziario è un (utile) documento che fornisce interessanti

Il Rendiconto finanziario di Cash Flow. Prof. Francesco Ranalli

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO DINAMICA ECONOMICA E DINAMICA FINANZIARIA VARIAZIONE NELLE DISPONIBILITÀ LIQUIDE ENTRATE USCITE DINAMICA FINANZIARIA DINAMICA ECONOMICA Non sempre coincidono RICAVI COSTI UTILE

IL RENDICONTO FINANZIARIO DINAMICA ECONOMICA E DINAMICA FINANZIARIA VARIAZIONE NELLE DISPONIBILITÀ LIQUIDE ENTRATE USCITE DINAMICA FINANZIARIA DINAMICA ECONOMICA Non sempre coincidono RICAVI COSTI UTILE

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO. Esercizio 2017

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO Esercizio 2017 9 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ATTIVO 31/12/2017 31/12/2016 Variazioni % B) IMMOBILIZZAZIONI I. Immateriali

STATO PATRIMONIALE, CONTO ECONOMICO e RENDICONTO FINANZIARIO Esercizio 2017 9 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI ATTIVO 31/12/2017 31/12/2016 Variazioni % B) IMMOBILIZZAZIONI I. Immateriali

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/ Il Rendiconto finanziario di Cash Flow

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 31/2018

1/9 OGGETTO RENDICONTO FINANZIARIO DEL BILANCIO DI ESERCIZIO AL 31.12.2017 AGGIORNAMENTO RIFERIMENTI NORMATIVI ARTICOLO 2423 CODICE CIVILE ARTICOLO 2425-TER, CODICE CIVILE PRINCIPIO CONTABILE OIC 10 (DICEMBRE

1/9 OGGETTO RENDICONTO FINANZIARIO DEL BILANCIO DI ESERCIZIO AL 31.12.2017 AGGIORNAMENTO RIFERIMENTI NORMATIVI ARTICOLO 2423 CODICE CIVILE ARTICOLO 2425-TER, CODICE CIVILE PRINCIPIO CONTABILE OIC 10 (DICEMBRE

Rendiconto finanziario

Rendiconto finanziario 1 Evoluzione del rendiconto finanziario dal principio contabile 12 all OIC 10 2 1 Il vecchio principio contabile OIC 12, pur non essendo il rendiconto finanziario un documento esplicitamente

Rendiconto finanziario 1 Evoluzione del rendiconto finanziario dal principio contabile 12 all OIC 10 2 1 Il vecchio principio contabile OIC 12, pur non essendo il rendiconto finanziario un documento esplicitamente

Il Rendiconto finanziario

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

OIC 10 Rendiconto finanziario

UNIVERSITA DEGLI STUDI DI BARI TECNICA PROFESSIONALE MODULO I OIC 10 Rendiconto finanziario SAVERIO PETRUZZELLI OIC 10 - Finalità e ambito di applicazione Finalità Ambito di applicazione Il presente principio

UNIVERSITA DEGLI STUDI DI BARI TECNICA PROFESSIONALE MODULO I OIC 10 Rendiconto finanziario SAVERIO PETRUZZELLI OIC 10 - Finalità e ambito di applicazione Finalità Ambito di applicazione Il presente principio

H.d.M S.p.A. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2017 Dati anagrafici Sede in Via Gramsci, 7 Cormano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

Bilancio consolidato al 31-12-2017 Dati anagrafici Sede in Via Gramsci, 7 Cormano (MI) Codice Fiscale 02753140157 Numero Rea MI 932897 P.I. 02753140157 Capitale Sociale Euro 5.200.000 i.v. Forma giuridica

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2018

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2018 Milano, 11 marzo 2019 Il Consiglio di Amministrazione di Capital For Progress 2 S.p.A. ( CFP2 o

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2018 Milano, 11 marzo 2019 Il Consiglio di Amministrazione di Capital For Progress 2 S.p.A. ( CFP2 o

Rendiconto Finanziario

AZIENDA SPECIALE COMUNE DI MEL ZO Sede legale: PIAZZA VITTORIO EMANUELE II 1 MELZO (MI) Iscritta al Registro Imprese di MILANO C.F. e numero iscrizione 07275390966 Iscritta al R.E.A. di MILANO n. 1948034

AZIENDA SPECIALE COMUNE DI MEL ZO Sede legale: PIAZZA VITTORIO EMANUELE II 1 MELZO (MI) Iscritta al Registro Imprese di MILANO C.F. e numero iscrizione 07275390966 Iscritta al R.E.A. di MILANO n. 1948034

Il Rendiconto Finanziario. Cenni International Accounting Standard 7 (IAS 7)

") Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

FLUSSI DI CASSA E RENDICONTO FINANZIARIO CON METODO INDIRETTO E DIRETTO. Il nuovo Principio Contabile OIC 10. Il Rendiconto finanziario

FLUSSI DI CASSA E RENDICONTO FINANZIARIO CON METODO INDIRETTO E DIRETTO Il nuovo Principio Contabile OIC 10 Il Rendiconto finanziario Roma, 20 marzo 2015 Dott.ssa Stefania A. Pece Componente Commissione

FLUSSI DI CASSA E RENDICONTO FINANZIARIO CON METODO INDIRETTO E DIRETTO Il nuovo Principio Contabile OIC 10 Il Rendiconto finanziario Roma, 20 marzo 2015 Dott.ssa Stefania A. Pece Componente Commissione

SOLETO S.p.A. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Via Don Giovanni Minzoni 1 MILANO Codice Fiscale 10640540158 Numero Rea 10640540158 1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Via Don Giovanni Minzoni 1 MILANO Codice Fiscale 10640540158 Numero Rea 10640540158 1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

Æqua Roma S.P.A. con socio unico

Æqua Roma S.P.A. con socio unico Soggetta a direzione e coordinamento di Roma Capitale SEDE LEGALE IN ROMA- VIA OSTIENSE 131/L CAPITALE SOCIALE: euro.9.343.416,00 i.v. REGISTRO IMPRESE DI ROMA N. 08670661001

Æqua Roma S.P.A. con socio unico Soggetta a direzione e coordinamento di Roma Capitale SEDE LEGALE IN ROMA- VIA OSTIENSE 131/L CAPITALE SOCIALE: euro.9.343.416,00 i.v. REGISTRO IMPRESE DI ROMA N. 08670661001

Corso di Ragioneria. Il Rendiconto Finanziario. Roma, 14 marzo 2017

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

Corso di Ragioneria Il Rendiconto Finanziario Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Dott. Lorenzo Grossi Senior Analyst Advisory & Corporate Finance Banca Finnat Roma,

A.S.GA. AZIENDA SERVIZI GAGGIANO SRL a socio unico

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 12901350152 Numero Rea Milano 1594442 P.I. 12901350152 Capitale Sociale Euro Forma giuridica Settore di attività prevalente (ATECO)

Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 12901350152 Numero Rea Milano 1594442 P.I. 12901350152 Capitale Sociale Euro Forma giuridica Settore di attività prevalente (ATECO)

BILANCIO DELL ESERCIZIO 2018

BILANCIO DELL ESERCIZIO 2018 Bilancio al 31/12/2018 Pagina 1 di 8 Stato patrimoniale 31-12-2018 31-12-2017 Stato patrimoniale Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali 65.373 33.449 II

BILANCIO DELL ESERCIZIO 2018 Bilancio al 31/12/2018 Pagina 1 di 8 Stato patrimoniale 31-12-2018 31-12-2017 Stato patrimoniale Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali 65.373 33.449 II

SPEZIA RISORSE S.P.A.

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

SPEZIA RISORSE S.P.A.

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

SPEZIA RISORSE S.P.A. Dati Anagrafici Sede in LA SPEZIA Codice Fiscale 01222120113 Numero Rea LA SPEZIA110754 P.I. 01222120113 Capitale Sociale Euro 1.000.000,00 i.v. Forma Giuridica SOCIETA' PER AZIONI

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A.

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2016 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2016 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A.

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2017 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A. Bilancio di esercizio al 31-12-2017 Dati anagrafici Sede in ALBA Codice Fiscale 00314030180 Numero Rea CUNEO 45211 P.I. 01817090044 Capitale Sociale Euro 52.333.855

MINIBOND - <<FRI-EL BIOGAS - 4.9% >>

1 / 6 CONTO ECONOMICO CONSOLIDATO ITA-GAAP - PRO-FORMA 1) Ricavi delle vendite e delle prestazioni 41,358 2) Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (118)

1 / 6 CONTO ECONOMICO CONSOLIDATO ITA-GAAP - PRO-FORMA 1) Ricavi delle vendite e delle prestazioni 41,358 2) Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (118)

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017 Sezione B Prima prova Traccia n. 2 Si descrivano le modalità di valutazione

ESAMI DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA LIBERA PROFESSIONE DI DOTTORE COMMERCIALISTA ED ESPERTO CONTABILE ISESSIONE 2017 Sezione B Prima prova Traccia n. 2 Si descrivano le modalità di valutazione

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016. Codice Fiscale P.I Capitale Sociale Euro

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016 Dati Anagrafici Sede in PISA Codice Fiscale 02031380500 Numero Rea PI-175320 P.I. 02031380500 Capitale Sociale Euro 18.475.435,00 Forma

RETI AMBIENTE S.P.A. Bilancio consolidato di esercizio al 31/12/2016 Dati Anagrafici Sede in PISA Codice Fiscale 02031380500 Numero Rea PI-175320 P.I. 02031380500 Capitale Sociale Euro 18.475.435,00 Forma

Azienda Speciale Farmacie Comunali Riunite

Azienda Speciale Farmacie Comunali Riunite Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Via Doberdò n. 9 Reggio Emilia Codice Fiscale 91018750355 Numero Rea 1593 RE - 1593 P.I. 00761840354

Azienda Speciale Farmacie Comunali Riunite Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Via Doberdò n. 9 Reggio Emilia Codice Fiscale 91018750355 Numero Rea 1593 RE - 1593 P.I. 00761840354

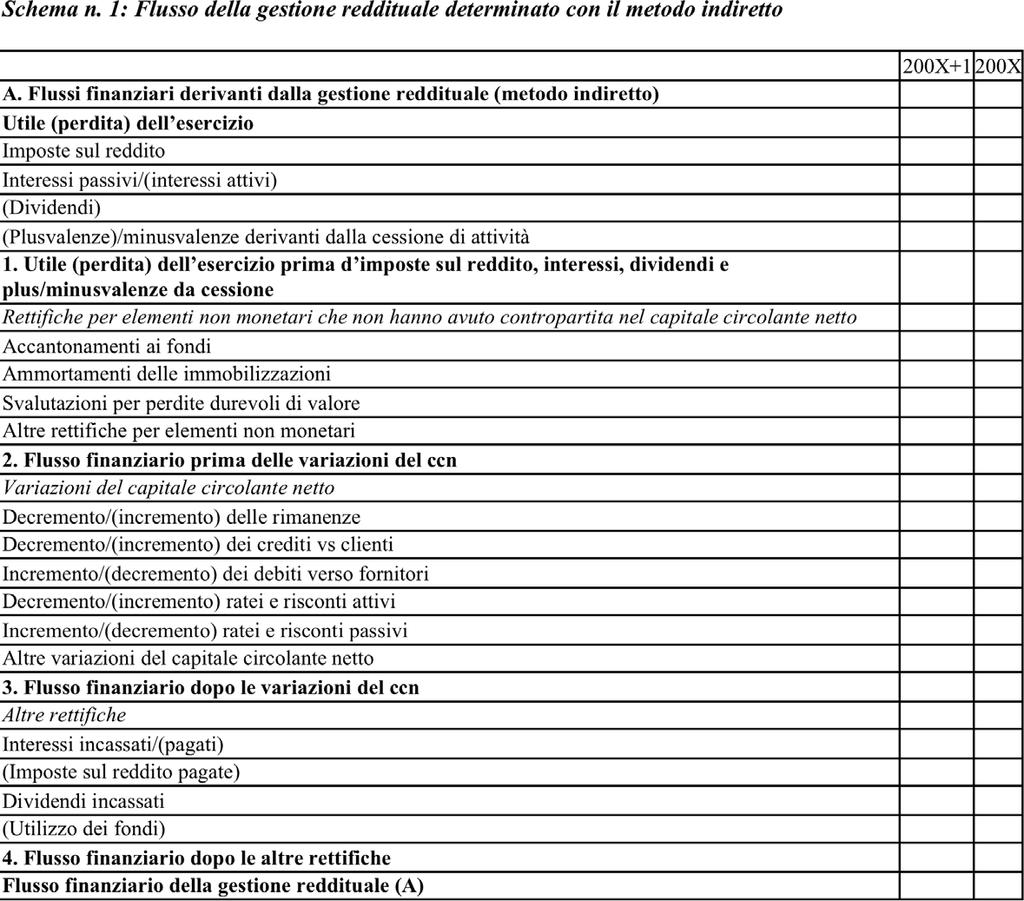

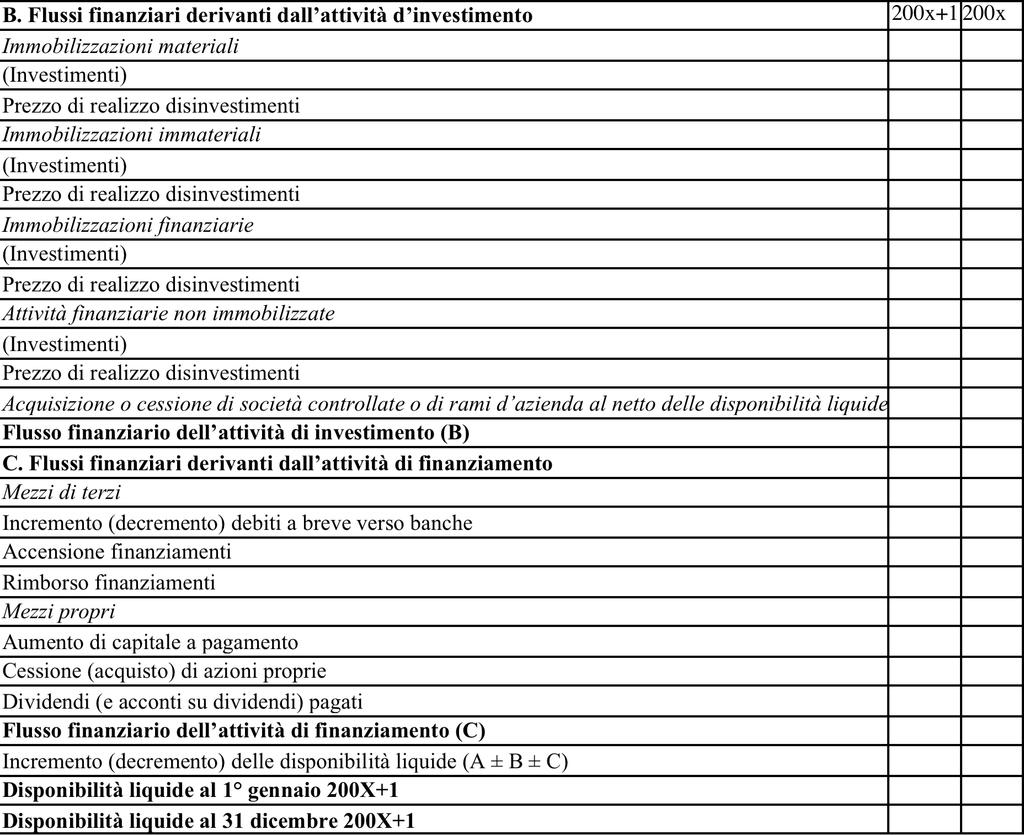

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

ATTIVO 30-giu dic giu-00

ATTIVO 30-giu-01 31-dic-00 30-giu-00 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI: B) IMMOBILIZZAZIONI: I - Immobilizzazioni immateriali: costi di impianto e ampliamento 48 55 68 diritti di brevetto

ATTIVO 30-giu-01 31-dic-00 30-giu-00 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI: B) IMMOBILIZZAZIONI: I - Immobilizzazioni immateriali: costi di impianto e ampliamento 48 55 68 diritti di brevetto

"Cooperative Montalbano Olio e Vino"

Bilancio consolidato al 30-06-2017 Sede in Dati anagrafici Codice Fiscale 01869110476 Via Giugnano, n.135-51035 Lamporecchio (PT) Numero Rea PT PT 186426 P.I. 01869110476 Capitale Sociale Euro 2.038.573

Bilancio consolidato al 30-06-2017 Sede in Dati anagrafici Codice Fiscale 01869110476 Via Giugnano, n.135-51035 Lamporecchio (PT) Numero Rea PT PT 186426 P.I. 01869110476 Capitale Sociale Euro 2.038.573

ATP AZIENDA TRASPORTI PROVINCIALI S.P.A.

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici 16042 CARASCO (GE) VIA CONTURLI 53 Codice Fiscale 00788820108 Numero Rea GE 225387 P.I. 00171400997 Capitale Sociale Euro Società in liquidazione

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici 16042 CARASCO (GE) VIA CONTURLI 53 Codice Fiscale 00788820108 Numero Rea GE 225387 P.I. 00171400997 Capitale Sociale Euro Società in liquidazione

INTERPOLIMERI SPA. Bilancio consolidato al Dati anagrafici

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 01830880280 Numero Rea PD 183448 P.I. 01830880280 Capitale Sociale Euro 10.000.000 Forma giuridica Settore di attività prevalente

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 01830880280 Numero Rea PD 183448 P.I. 01830880280 Capitale Sociale Euro 10.000.000 Forma giuridica Settore di attività prevalente

Rendiconto Finanziario

DOMINION HOSTING HOLDING S.P.A. - DHH S.P.A. Sede sociale in Milano, Via Caldera n. 21 Capitale sociale euro 142.000,00 - interamente versato Codice fiscale e n. iscrizione al Registro delle Imprese di

DOMINION HOSTING HOLDING S.P.A. - DHH S.P.A. Sede sociale in Milano, Via Caldera n. 21 Capitale sociale euro 142.000,00 - interamente versato Codice fiscale e n. iscrizione al Registro delle Imprese di

Anno 2015 N.RF075. La Nuova Redazione Fiscale

Anno 2015 N.RF075 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 12 OGGETTO RENDICONTO FINANZIARIO - PRINCIPALI NOVITÀ DELL OIC 10 RIFERIMENTI PRINCIPIO CONTABILE OIC n.10 CIRCOLARE

Anno 2015 N.RF075 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 12 OGGETTO RENDICONTO FINANZIARIO - PRINCIPALI NOVITÀ DELL OIC 10 RIFERIMENTI PRINCIPIO CONTABILE OIC n.10 CIRCOLARE

GAL GARDAVALSABBIA SCARL

GAL GARDAVALSABBIA SCARL BILANCIO D'ESERCIZIO DAL 01/01/2017 AL 31/12/2017 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. GAL GARDAVALSABBIA SCARL VIA MULINO VECCHIO 4-25087 - SALO' - BS

GAL GARDAVALSABBIA SCARL BILANCIO D'ESERCIZIO DAL 01/01/2017 AL 31/12/2017 Redatto in forma abbreviata ai sensi dell'art. 2435-bis C.C. GAL GARDAVALSABBIA SCARL VIA MULINO VECCHIO 4-25087 - SALO' - BS

C.V.FamilyHolding S.r.l.

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

Bilancio consolidato al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 06152400484 Numero Rea FI 604667 P.I. 06152400484 Capitale Sociale Euro 116.000 Forma giuridica Settore di attività prevalente

S.T.R. Societa' Trattamento Rifiuti Srl

S.T.R. Societa' Trattamento Rifiuti Srl Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 02996810046 PIAZZA RISORGIMENTO, 1-12051 ALBA (CN) Numero Rea CN 000000253897 P.I. 02996810046

S.T.R. Societa' Trattamento Rifiuti Srl Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 02996810046 PIAZZA RISORGIMENTO, 1-12051 ALBA (CN) Numero Rea CN 000000253897 P.I. 02996810046

HIDROGEST SPA. Bilancio di esercizio al Dati anagrafici

Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 03071180164 Numero Rea BG 000000346940 P.I. 03071180164 VIA PRIVATA BERNASCONI 13-24039 SOTTO IL MONTE GIOVANNI XXIII (BG) Capitale

Bilancio di esercizio al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 03071180164 Numero Rea BG 000000346940 P.I. 03071180164 VIA PRIVATA BERNASCONI 13-24039 SOTTO IL MONTE GIOVANNI XXIII (BG) Capitale

Schema di stato patrimoniale ai sensi dell art c.c.

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

AZIENDA CASA EMILIA ROMAGNA DI PARMA

AZIENDA CASA EMILIA ROMAGNA DI PARMA BILANCIO D'ESERCIZIO DAL 01/01/2018 AL 31/12/2018 Redatto in forma estesa AZIENDA CASA EMILIA ROMAGNA DI PARMA VICOLO GROSSARDI, 16/A - 43100 - PARMA - PR urp.acerparma@legamail.it

AZIENDA CASA EMILIA ROMAGNA DI PARMA BILANCIO D'ESERCIZIO DAL 01/01/2018 AL 31/12/2018 Redatto in forma estesa AZIENDA CASA EMILIA ROMAGNA DI PARMA VICOLO GROSSARDI, 16/A - 43100 - PARMA - PR urp.acerparma@legamail.it

CASA DI CURA VILLA MARIA SRL

CASA DI CURA VILLA MARIA SRL Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 00669200289 VIA DELLE MELETTE 20-35138 PADOVA (PD) Numero Rea PD 000000128929 P.I. 00669200289 Capitale

CASA DI CURA VILLA MARIA SRL Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 00669200289 VIA DELLE MELETTE 20-35138 PADOVA (PD) Numero Rea PD 000000128929 P.I. 00669200289 Capitale

Rapporto di esercizio 2017

29 Granlatte Società Cooperativa Agricola a r.l. costituita a rogito Dott. Giorgio Chiossi il 21/06/1957 con sede a Bologna in Via Cadriano n. 36 Iscritta al Registro Imprese di Bologna al n. 00326280377

29 Granlatte Società Cooperativa Agricola a r.l. costituita a rogito Dott. Giorgio Chiossi il 21/06/1957 con sede a Bologna in Via Cadriano n. 36 Iscritta al Registro Imprese di Bologna al n. 00326280377

AZIENDA SERVIZI PUBBLICI SPA Sede in LARGO FELICE ARMATI CIAMPINO (RM) Capitale sociale Euro ,00

Capitale sociale Euro ,00") Reg. Imp. 02315031001 REA 864634 AZIENDA SERVIZI PUBBLICI SPA Sede in LARGO FELICE ARMATI 1-00043 CIAMPINO (RM) Capitale sociale Euro 50.000,00 Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017

Reg. Imp. 02315031001 REA 864634 AZIENDA SERVIZI PUBBLICI SPA Sede in LARGO FELICE ARMATI 1-00043 CIAMPINO (RM) Capitale sociale Euro 50.000,00 Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017

Ecoprogetto Venezia S.r.l.

Ecoprogetto Venezia S.r.l. Bilancio di PROSPETTI DI BILANCIO 57 STATO PATRIMONIALE ATTIVO B) IMMOBILIZZAZIONI I - IMMOBILIZZAZIONI IMMATERIALI 4) Concessioni, licenze, marchi e diritti simili 2.125 5.413

Ecoprogetto Venezia S.r.l. Bilancio di PROSPETTI DI BILANCIO 57 STATO PATRIMONIALE ATTIVO B) IMMOBILIZZAZIONI I - IMMOBILIZZAZIONI IMMATERIALI 4) Concessioni, licenze, marchi e diritti simili 2.125 5.413

RENDICONTO FINANZIARIO novità in materia di bilancio d esercizio 2016

D.LGS. N. 139/2015 recepimento Direttiva 34/2013/UE RENDICONTO FINANZIARIO novità in materia di bilancio d esercizio 2016 a cura di Maria Chiara Ronzani Ufficio fiscale Apindustria Vicenza e coordinamento

D.LGS. N. 139/2015 recepimento Direttiva 34/2013/UE RENDICONTO FINANZIARIO novità in materia di bilancio d esercizio 2016 a cura di Maria Chiara Ronzani Ufficio fiscale Apindustria Vicenza e coordinamento

ISTITUTI RIUNITI AIROLDI E MUZZI ONLUS

ISTITUTI RIUNITI AIROLDI E MUZZI ONLUS Bilancio di esercizio al 31/12/2017 Dati Anagrafici Sede in Lecco Codice Fiscale 83005730136 Numero Rea LECCO 925 P.I. 01844010130 Capitale Sociale Euro 0,00 Forma

ISTITUTI RIUNITI AIROLDI E MUZZI ONLUS Bilancio di esercizio al 31/12/2017 Dati Anagrafici Sede in Lecco Codice Fiscale 83005730136 Numero Rea LECCO 925 P.I. 01844010130 Capitale Sociale Euro 0,00 Forma

ACQUEDOTTO LUCANO S.P.A. Sede in Via Pasquale Grippo POTENZA (PZ) Capitale sociale Euro ,00 i.v. Bilancio d esercizio al

Capitale sociale Euro ,00 i.v. Bilancio d esercizio al") Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2017 Stato patrimoniale attivo 31.12.2017 31.12.2016

Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2017 Stato patrimoniale attivo 31.12.2017 31.12.2016

ACQUEDOTTO LUCANO S.P.A. Sede in Via Pasquale Grippo POTENZA (PZ) Capitale sociale Euro ,00 i.v. Bilancio d esercizio al

Capitale sociale Euro ,00 i.v. Bilancio d esercizio al") Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2016 Stato patrimoniale attivo 31.12.2016 31.12.2015

Reg. Imp. 01522200763 Rea 115622 Sede in Via Pasquale Grippo - 85100 POTENZA (PZ) Capitale sociale Euro 21.573.764,00 i.v. Bilancio d esercizio al 31.12.2016 Stato patrimoniale attivo 31.12.2016 31.12.2015

SOLETO S.p.A. Bilancio consolidato al Dati anagrafici. MI P.I Capitale Sociale Euro Forma giuridica

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 10640540158 Via Don Giovanni Manzoni 1 20158 MILANO MI Numero Rea MI-1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

Bilancio consolidato al 31-12-2017 Sede in Dati anagrafici Codice Fiscale 10640540158 Via Don Giovanni Manzoni 1 20158 MILANO MI Numero Rea MI-1394003 P.I. 10640540158 Capitale Sociale Euro Forma giuridica

CONSIGLIO DI BACINO "PRIULA"

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2017 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2017 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

ALFA S.p.A. Conto economico degli esercizi 20XX e 20XX-1 (valori in ) 31/12/20xX 31/12/20xX-1 variazione

31/12/20xX 31/12/20xX-1 variazione") ALFA S.p.A. Conto economico degli esercizi 20XX e 20XX1 (valori in ) 31/12/20xX 31/12/20xX1 variazione A) Valore della produzione 1) Ricavi delle vendite e delle prestazioni 1.828.590.422 1.757.479.380

ALFA S.p.A. Conto economico degli esercizi 20XX e 20XX1 (valori in ) 31/12/20xX 31/12/20xX1 variazione A) Valore della produzione 1) Ricavi delle vendite e delle prestazioni 1.828.590.422 1.757.479.380

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI SPACTIV S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2017

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI SPACTIV S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 217 Milano, 17 aprile 218 - Il Consiglio di Amministrazione di Spactiv S.p.A. ( Spactiv o la Società

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI SPACTIV S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 217 Milano, 17 aprile 218 - Il Consiglio di Amministrazione di Spactiv S.p.A. ( Spactiv o la Società

Azienda Strade Lazio - ASTRAL spa

Azienda Strade Lazio - ASTRAL spa BILANCIO D'ESERCIZIO DAL 01/01/2018 AL 31/12/2018 Redatto in forma estesa Azienda Strade Lazio - ASTRAL spa Via del Pescaccio, 96/98-00100 - ROMA - RM protocolloastral@pec.astralspa.it

Azienda Strade Lazio - ASTRAL spa BILANCIO D'ESERCIZIO DAL 01/01/2018 AL 31/12/2018 Redatto in forma estesa Azienda Strade Lazio - ASTRAL spa Via del Pescaccio, 96/98-00100 - ROMA - RM protocolloastral@pec.astralspa.it

IL GIRASOLE SOCIETA' COOPERATIVA SOCIALE

IL GIRASOLE SOCIETA' COOPERATIVA SOCIALE Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 03109790265 Numero Rea TV 221092 P.I. 03109790265 Capitale Sociale Euro Forma giuridica

IL GIRASOLE SOCIETA' COOPERATIVA SOCIALE Bilancio di esercizio al 31-12-2016 Sede in Dati anagrafici Codice Fiscale 03109790265 Numero Rea TV 221092 P.I. 03109790265 Capitale Sociale Euro Forma giuridica

Il nuovo obbligo di Rendiconto Finanziario: aspetti operativi e critici. Roberta Provasi

Il nuovo obbligo di Rendiconto Finanziario: aspetti operativi e critici Roberta Provasi OIC n. 10, Rendiconto Finanziario agosto 2014 Obbligo generale di redazione del RF Il nuovo principio contabile prevede

Il nuovo obbligo di Rendiconto Finanziario: aspetti operativi e critici Roberta Provasi OIC n. 10, Rendiconto Finanziario agosto 2014 Obbligo generale di redazione del RF Il nuovo principio contabile prevede

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2017

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2017 Milano, 9 marzo 2018, Il Consiglio di Amministrazione di Capital For Progress 2 S.p.A. ( CFP2 o

IL CONSIGLIO DI AMMINISTRAZIONE DI CAPITAL FOR PROGRESS 2 S.P.A. APPROVA IL BILANCIO AL 31 DICEMBRE 2017 Milano, 9 marzo 2018, Il Consiglio di Amministrazione di Capital For Progress 2 S.p.A. ( CFP2 o

SASA - Bilancio d Esercizio 2016

SASA - Bilancio d Esercizio 2016 BILANCIO D ESERCIZIO AL 31.12.2016 Stato patrimoniale Conto economico Pag. 1 a 6 BILANCIO D'ESERCIZIO AL 31/12/2016 Riclassificato ai sensi del D.Lgs. n. 127/1991 e successive

SASA - Bilancio d Esercizio 2016 BILANCIO D ESERCIZIO AL 31.12.2016 Stato patrimoniale Conto economico Pag. 1 a 6 BILANCIO D'ESERCIZIO AL 31/12/2016 Riclassificato ai sensi del D.Lgs. n. 127/1991 e successive

BILANCIO DI ESERCIZIO

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: SASOM SOCIETA' AMBIENTE DEL SUD-OVEST MILANESE S.R.L. Sede: VIA ROMA 36 20083 GAGGIANO MI Capitale sociale: 293.695

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: SASOM SOCIETA' AMBIENTE DEL SUD-OVEST MILANESE S.R.L. Sede: VIA ROMA 36 20083 GAGGIANO MI Capitale sociale: 293.695

MELAMANGIO S.P.A. Bilancio al 31/12/2018

Reg. Imp. 02472281209 Rea 442211 Sede in CASALECCHIO DI RENO VIA GUIDO ROSSA 5/2 40033 BOLOGNA (BO) Capitale sociale Euro 692.359,00 i.v. Bilancio al 31/12/2018 Stato patrimoniale attivo 31/12/2018 31/12/2017

Reg. Imp. 02472281209 Rea 442211 Sede in CASALECCHIO DI RENO VIA GUIDO ROSSA 5/2 40033 BOLOGNA (BO) Capitale sociale Euro 692.359,00 i.v. Bilancio al 31/12/2018 Stato patrimoniale attivo 31/12/2018 31/12/2017

STATO PATRIMONIALE ATTIVO

STATO PATRIMONIALE ATTIVO A. CREDITI VERSO ENTI PUBBLICI DI RIFERIMENTO per capitale di dotazione deliberato da versare 43.656 87.311 B. IMMOBILIZZAZIONI I. Immobilizzazioni immateriali: 1. Costi di impianto

STATO PATRIMONIALE ATTIVO A. CREDITI VERSO ENTI PUBBLICI DI RIFERIMENTO per capitale di dotazione deliberato da versare 43.656 87.311 B. IMMOBILIZZAZIONI I. Immobilizzazioni immateriali: 1. Costi di impianto

Rendiconto finanziario

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Rendiconto finanziario 10 BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni entro il 15 settembre 2016 all indirizzo e- mail

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Rendiconto finanziario 10 BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni entro il 15 settembre 2016 all indirizzo e- mail

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013 A.E.R. Ambiente Energia Risorse S.p.A.: Bilancio al 31/12/13 Pagina n. 18 A.E.R. Ambiente Energia Risorse S.p.A. Bilancio al 31/12/2013 Stato patrimoniale attivo

RELAZIONI E BILANCIO AL 31 DICEMBRE 2013 A.E.R. Ambiente Energia Risorse S.p.A.: Bilancio al 31/12/13 Pagina n. 18 A.E.R. Ambiente Energia Risorse S.p.A. Bilancio al 31/12/2013 Stato patrimoniale attivo

Bilancio al 31/12/2017. Stato Patrimoniale. I - Immobilizzazioni immateriali - -

Bilancio consuntivo esercizio 2017 Sede Legale VIA ROSOLINO PILO, 6 - TORINO TO Iscritta al R.E.A. della CCIAA di TORINO al n. 1067389 Fondo di dotazione 103.400,00 i.v. C.F. - P.IVA n. 09585670012 Bilancio

Bilancio consuntivo esercizio 2017 Sede Legale VIA ROSOLINO PILO, 6 - TORINO TO Iscritta al R.E.A. della CCIAA di TORINO al n. 1067389 Fondo di dotazione 103.400,00 i.v. C.F. - P.IVA n. 09585670012 Bilancio

FONDAZIONE MONZA E BRIANZA PER IL BAMBINO E LA SUA MAMMA RENDICONTO AL 31/12/2016

FONDAZIONE MONZA E BRIANZA PER IL BAMBINO E LA SUA MAMMA Sede Legale: VIA PERGOLESI G. BATTISTA 33 MONZA (MB) Iscritta al Registro Imprese di: MONZA C.F. e numero iscrizione: 94600260155 Iscritta al R.E.A.

FONDAZIONE MONZA E BRIANZA PER IL BAMBINO E LA SUA MAMMA Sede Legale: VIA PERGOLESI G. BATTISTA 33 MONZA (MB) Iscritta al Registro Imprese di: MONZA C.F. e numero iscrizione: 94600260155 Iscritta al R.E.A.

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

Stato Patrimoniale Ordinario

Stato Patrimoniale Ordinario Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali - - 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno 30.170 33.775 4) concessioni,

Stato Patrimoniale Ordinario Attivo B) Immobilizzazioni I - Immobilizzazioni immateriali - - 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno 30.170 33.775 4) concessioni,

Bilancio al 31/12/2013

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

A.E.R. Impianti S.r.l. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso Soci per versamenti ancora dovuti (di cui già richiamati --) B) Immobilizzazioni I. Immateriali

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO. Esercizio al 31/12/2006

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO Esercizio al 31/12/2006 2006 2005 A) Crediti verso soci per versamenti ancora dovuti I Crediti verso soci per versamenti ancora dovuti II (di cui già richiamati)

PROSPETTI DI BILANCIO: STATO PATRIMONIALE ATTIVO Esercizio al 31/12/2006 2006 2005 A) Crediti verso soci per versamenti ancora dovuti I Crediti verso soci per versamenti ancora dovuti II (di cui già richiamati)

STATO PATRIMONIALE Con ripartizione immobili 2004 come 2005 espresso in unità di Euro per troncamento

STATO PATRIMONIALE Con ripartizione immobili 2004 come 2005 espresso in unità di Euro per troncamento BILANCIO D'ESERCIZIO 31/12/2005 31/12/2004 Attivo totali totali A) Crediti verso Soci per versamenti

STATO PATRIMONIALE Con ripartizione immobili 2004 come 2005 espresso in unità di Euro per troncamento BILANCIO D'ESERCIZIO 31/12/2005 31/12/2004 Attivo totali totali A) Crediti verso Soci per versamenti

CONSIGLIO DI BACINO "PRIULA"

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2016 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

713 - BILANCIO CONSOLIDATO D'ESERCIZIO Data chiusura esercizio 31/12/2016 CONSIGLIO DI BACINO "PRIULA" DATI ANAGRAFICI Indirizzo Sede legale: VILLORBA TV VIA DONATORI DEL SANGUE 1 Forma giuridica: ENTE

2) e 3) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti e variazioni dei lavori in corso su ordinazione

e 3) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti e variazioni dei lavori in corso su ordinazione") Di seguito propongo il nuovo schema di Stato patrimoniale e di Conto economico in caso di redazione del bilancio in forma abbreviata. STATO PATRIMONIALE ATTIVITA : B) IMMOBILIZZAZIONI con separata indicazione

Di seguito propongo il nuovo schema di Stato patrimoniale e di Conto economico in caso di redazione del bilancio in forma abbreviata. STATO PATRIMONIALE ATTIVITA : B) IMMOBILIZZAZIONI con separata indicazione

MDM S.P.A. Sede in: viale Papiniano 22/B, MILANO (MI) Codice fiscale: Numero REA: MI Partita IVA:

Codice fiscale: Numero REA: MI Partita IVA:") Sede in: viale Papiniano 22/B, 20123 MILANO (MI) Codice fiscale: 00421900283 Numero REA: MI 1465945 Partita IVA: 12343040155 Capitale sociale: Euro 2.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore

Sede in: viale Papiniano 22/B, 20123 MILANO (MI) Codice fiscale: 00421900283 Numero REA: MI 1465945 Partita IVA: 12343040155 Capitale sociale: Euro 2.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore

Flussi di liquidità 26/03/2018. Rendiconto di liquidità. Come si produce/consuma liquidità? Flussi FONDO:

Flussi di liquidità FONDO: Rendiconto di liquidità - Flussi di liquidità immediate: denaro contante, depositi nei conti correnti bancari e postali, anche in valuta estera - liquidità netta (cassa, banca

Flussi di liquidità FONDO: Rendiconto di liquidità - Flussi di liquidità immediate: denaro contante, depositi nei conti correnti bancari e postali, anche in valuta estera - liquidità netta (cassa, banca

Bilancio consolidato semestrale abbreviato al 30 giugno 2011

Bilancio consolidato semestrale abbreviato al 30 giugno 2011 27 28 29 Rendiconto finanziario consolidato (importi in migliaia di euro) 1 semestre 2011 1 semestre 2010 Flussi finanziari generati (assorbiti)

Bilancio consolidato semestrale abbreviato al 30 giugno 2011 27 28 29 Rendiconto finanziario consolidato (importi in migliaia di euro) 1 semestre 2011 1 semestre 2010 Flussi finanziari generati (assorbiti)

b Verso imprese collegate - -

Consolidato Abbreviato semestrale 30062017 Stato patrimoniale attivo 30/06/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati) (da richiamare) B) Immobilizzazioni

Consolidato Abbreviato semestrale 30062017 Stato patrimoniale attivo 30/06/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati) (da richiamare) B) Immobilizzazioni

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n Firenze. Iscritta nel Registro delle Imprese di Firenze al n

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

Rendiconto finanziario

RENDICONTO FINANZIARIO 113 114 Rendiconto finanziario Sulla base del Principio Contabile OIC 10, si allega alla Nota Integrativa, il Rendiconto Finanziario, le cui indicazioni sostituiscono quelle previste

RENDICONTO FINANZIARIO 113 114 Rendiconto finanziario Sulla base del Principio Contabile OIC 10, si allega alla Nota Integrativa, il Rendiconto Finanziario, le cui indicazioni sostituiscono quelle previste

ORDINE INGEGNERI DI MODENA. Bilancio al 31/12/2017

ORDINE INGEGNERI DI MODENA Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni I. Immateriali

ORDINE INGEGNERI DI MODENA Bilancio al 31/12/2017 Stato patrimoniale attivo 31/12/2017 31/12/2016 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni I. Immateriali

Bilancio d esercizio al 31 Dicembre 2012

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

IC OUTSOURCING S.C.R.L.

Reg. Imp. 04408300285 Rea 387437. Sede in Corso Stati Uniti, 14-35127 Padova (PD) - Capitale sociale Euro 372.000,00 i.v. Codice Fiscale e Partita IVA 04408300285 Bilancio al 31/12/2013 Gli importi presenti

Reg. Imp. 04408300285 Rea 387437. Sede in Corso Stati Uniti, 14-35127 Padova (PD) - Capitale sociale Euro 372.000,00 i.v. Codice Fiscale e Partita IVA 04408300285 Bilancio al 31/12/2013 Gli importi presenti

STATO PATRIMONIALE. A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata

Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata") ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

BILANCIO CONSOLIDATO

BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: ANTARES VISION S.P.A. Sede: VIA DEL FERRO N.16-25039 TRAVAGLIATO (BS) Capitale sociale: 142.467 Capitale sociale interamente

BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: ANTARES VISION S.P.A. Sede: VIA DEL FERRO N.16-25039 TRAVAGLIATO (BS) Capitale sociale: 142.467 Capitale sociale interamente

FONDAZIONE EN.A.I.P. S. ZAVATTA

Bilancio di esercizio al 31-12-2017 Dati anagrafici Sede in 47923 RIMINI (RN) VIALE VALTURIO 4 Codice Fiscale 02291500409 Numero Rea 256874 P.I. 02291500409 Capitale Sociale Euro Forma giuridica Settore

Bilancio di esercizio al 31-12-2017 Dati anagrafici Sede in 47923 RIMINI (RN) VIALE VALTURIO 4 Codice Fiscale 02291500409 Numero Rea 256874 P.I. 02291500409 Capitale Sociale Euro Forma giuridica Settore

CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI:

ATTIVO 30-giu-01 30-giu-01 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI: Totale crediti verso soci per versamenti ancora dovuti (A) B) IMMOBILIZZAZIONI: I - Immobilizzazioni immateriali: costi di

ATTIVO 30-giu-01 30-giu-01 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI: Totale crediti verso soci per versamenti ancora dovuti (A) B) IMMOBILIZZAZIONI: I - Immobilizzazioni immateriali: costi di

SOCIETA' PER CORNIGLIANO SPA. Bilancio al 31/12/2014

SOCIETA' PER CORNIGLIANO SPA Reg. Imp. 01367680996 Rea 404147 Sede in PIAZZA DE FERRARI 1-16121 GENOVA (GE) Capitale sociale Euro 11.975.277,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

SOCIETA' PER CORNIGLIANO SPA Reg. Imp. 01367680996 Rea 404147 Sede in PIAZZA DE FERRARI 1-16121 GENOVA (GE) Capitale sociale Euro 11.975.277,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Bilancio al

Sede in Piazza Duomo 1-58100 Grosseto Fondo di dotazione 18.931,00 non i.v. Reg.Imp. 01258070539 Rea 108432 Bilancio al 31.12.2012 Valori espressi in EURO Stato patrimoniale attivo 31.12.2012 31.12.2011

Sede in Piazza Duomo 1-58100 Grosseto Fondo di dotazione 18.931,00 non i.v. Reg.Imp. 01258070539 Rea 108432 Bilancio al 31.12.2012 Valori espressi in EURO Stato patrimoniale attivo 31.12.2012 31.12.2011

STATO PATRIM ONIALE. ATTIVO 31 Dicembre Dicembre Casino de la Vallée S.p.A. A) Crediti verso soci per versamenti ancora dovuti 0 0

Crediti verso soci per versamenti ancora dovuti 0 0") STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

ELI LILLY ITALIA S.p.A.

BILANCIO D ESERCIZIO AL 31 DICEMBRE 2017-1 - Società con socio unico Sede Legale in Via A. Gramsci n. 731/733 - Sesto Fiorentino (FI), Capitale Sociale Euro 69.921.731,00 i.v. Codice Fiscale, Partita IVA

BILANCIO D ESERCIZIO AL 31 DICEMBRE 2017-1 - Società con socio unico Sede Legale in Via A. Gramsci n. 731/733 - Sesto Fiorentino (FI), Capitale Sociale Euro 69.921.731,00 i.v. Codice Fiscale, Partita IVA