Il Rendiconto Finanziario. Cenni International Accounting Standard 7 (IAS 7)

|

|

|

- Caterina Carla Bartolini

- 6 anni fa

- Visualizzazioni

Transcript

1 Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1

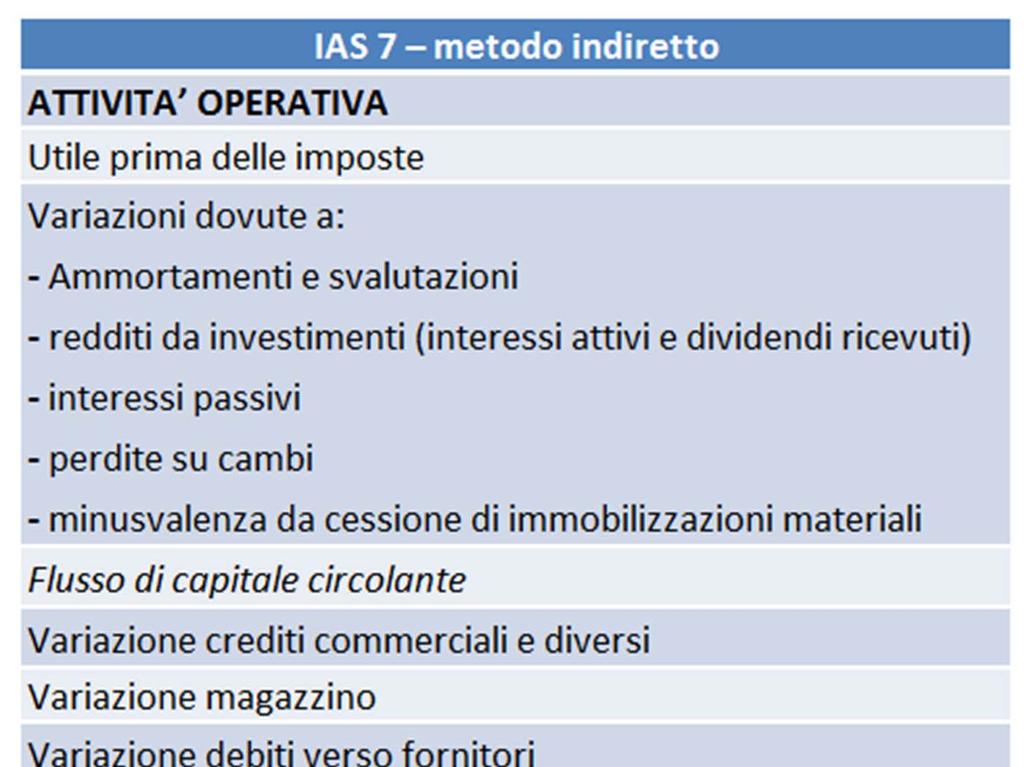

2 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio. Risorsa di riferimento: disponibilità liquide (cash), comprendono la cassa e i depositi a vista; mezzi equivalenti (cash equivalents), sono investimenti finanziari a breve termine e ad alta liquidità che sono prontamente convertibili in valori di cassa noti e che sono soggetti a un irrilevante rischio di variazione del loro valore. Gli scoperti di conto corrente possono rientrare nel calcolo della risorsa di riferimento, portandoli a deduzione delle disponibilità liquide e mezzi equivalenti. Lo IAS 7 dispone che il rendiconto finanziario deve presentare i flussi finanziari avvenuti nell esercizio classificandoli tra: 1) Attività operativa 2) Attività di investimento 3) Attività finanziaria 2

3 1) Attività operativa L attività operativa è costituita dalle attività che generano ricavi e dalle altre attività di gestione che non sono di investimento o di finanziamento. Nell area operativa rientrano l area caratteristica aziendale, l area accessoria extra caratteristica. L ammontare dei flussi finanziari generati dalla gestione operativa indica la misura in cui la gestione dell impresa ha generato flussi finanziari per pagare i debiti, mantenere la capacità operativa dell impresa, pagare i dividendi ed effettuare nuovi investimenti finanziari senza ricorrere a fonti di finanziamento esterne all impresa. Sono l equivalente monetario di tutto il CE Le informazioni sulla serie storica dei flussi finanziari operativi sono utili nella previsione di quelli futuri utilizzata per i modelli di valutazione aziendale. 3

4 1) Attività operativa I flussi finanziari derivanti da tale attività possono essere rappresentati con due metodologie: Metodo diretto: tramite il quale vengono indicate le principali categorie di incassi e pagamenti; Metodo indiretto: attraverso il quale l utile o la perdita viene rettificato per gli effetti di variazioni delle rimanenze e dei crediti e debiti, ovvero del capitale circolante netto operativo, elementi non monetari (ammortamenti e accantonamenti), imposte, utili e perdite di cambio non realizzati, proventi e oneri finanziari e altri elementi i cui effetti monetari sono flussi finanziari dell attività di investimento o di finanziamento (minusvalenze o plusvalenze). 4

5 1) Attività operativa Rientrano nell attività operativa: Incassi della vendita di prodotti e dalla prestazione di servizi; Incassi da royalties, compensi, commissioni e altri ricavi; Pagamenti a fornitori di merci e servizi; Pagamenti a lavoratori dipendenti e altri collaboratori; Incassi e pagamenti di un entità assicuratrice per premi e risarcimenti, annualità e altre indennità previste dalla polizza; Pagamenti o rimborsi di imposte sul reddito a meno che essi non possano essere specificatamente fatti rientrare nell attività di investimento e di finanziamento; Incassi e pagamenti derivanti da contratti stipulati a scopo commerciale o di negoziazione. 5

6 2) Attività di investimento Le attività di investimento sono relative agli effetti monetari legati alla gestione degli finanziarie. investimenti in immobilizzazioni materiali, immateriali, I flussi finanziari derivanti dalla gestione di investimento rappresentano la misuraincuiicostisonostatisostenutiperacquisirerisorsedestinatea produrre futuri proventi e flussi finanziari. Sono classificabili come attività di investimento solamente i costi che danno luogo ad un attività rilevata nel prospetto della situazione patrimoniale finanziaria. Rientrano nell attività di investimento le seguenti voci: Pagamenti per acquistare immobili, impianti e macchinari, beni immateriali e altre attività immobilizzate, compresi i pagamenti relativi ai costi di sviluppo capitalizzati e a immobili, impianti e macchinari di costruzione interna; Entrate dalla vendita di immobili, impianti immateriali e altre attività immobilizzate; e macchinari, attività Pagamenti per l acquisizione di partecipazioni, titoli e obbligazioni; Incassi dalla vendita di strumenti rappresentativi di partecipazioni, titoli e obbligazioni; Crediti di finanziamento concessi o rimborsati. 6

7 3) Attività di finanziamento Le attività di finanziamento rappresentano le attività che modificano l ammontare e la composizione del capitale proprio versato e dei finanziamenti ottenuti dall entità. Tale attività è riconducibile agli effetti monetari derivanti dalle scelte di reperimento delle risorse finanziarie. Rientrano nell attività di finanziamento: Incassi derivanti dall emissione di azioni o altri strumenti rappresentativi di capitale; Pagamenti ai soci per acquistare o liberare le azioni; Incassi derivanti dall emissione di obbligazioni, prestiti, cambiali, mutui e altri finanziamenti a breve o lungo termine; Rimborsi di prestiti e pagamenti per leasing finanziario. 7

8 OIC 10 E IAS 7 A CONFRONTO PRINCIPIO CONTABILE OIC n. 10 IAS 7 Obbligo redazione RF NO SI Risorsa finanziaria Liquidità Liquidità + disponibilità liquide equivalenti Interessi e dividendi Gli interessi pagati e incassati sono presentati distintamente tra i flussi finanziari della gestione reddituale, salvo particolari casi in cui essi si riferiscono direttamente ad investimenti o finanziamenti. Gli interessi pagati e gli interessi e i dividendi ricevuti possono essere classificati come flussi finanziari operativi perché essi rientrano nella determinazione dell utile o della perdita di esercizio. In alternativa, gli interessi corrisposti possono essere classificati come flussi finanziari dell attività di finanziamento perché sono costi sostenuti per ottenere risorse finanziarie mentre gli interessi e i dividendi ricevuti possono essere classificati come flussi finanziari dell attività di investimento perché sono proventi da investimenti finanziari. 8

9 OIC 10 E IAS 7 A CONFRONTO PRINCIPIO CONTABILE OIC n. 10 IAS 7 Interessi e dividendi Imposte sul reddito I dividendi incassati e pagati sono presentati distintamente nella gestione reddituale e nell attività di finanziamento I flussi finanziari relativi alle imposte sul reddito sono indicati distintamente nella gestione reddituale I dividendi corrisposti possono essere classificati come flussi finanziari dell attività di finanziamento perché rappresentano un costo sostenuto per l ottenimento di risorse finanziarie. In alternativa, i dividendi corrisposti possono essere classificati come una componente dei flussi finanziari dell attività operativa allo scopo di aiutare gli utilizzatori del bilancio a determinare la capacità di un entità a corrispondere dividendi dai flussi finanziari operativi. I flussi finanziari correlati alle imposte sul reddito devono essere indicati distintamente e devono essere classificati come flussi finanziari dell attività operativa, a meno che essi possano essere specificatamente identificati con l attività di finanziamento o investimento 9

alternativa")

alternativa nell attività")

10 (1) alternativa nelle attività di finanziamento (2) alternativa nelle attività di investimento (3) alternativa nelle attività di finanziamento (4) imposte possono essere ripartite nelle tre aree (5) alternativa nell attività operativa 10

11 11

12 (1) Le collocazioni alternative di alcune classe di valori viste per il metodo diretto valgono anche per questo schema 12

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

INTRODUZIONE SISTEMA IMPRESA GESTIONE IMPRESA: RISORSE UMANE, BENI, OPERAZIONI OPERAZIONI DI GESTIONE. Prof.Franco Scarpino Università di Messina 1

INTRODUZIONE SISTEMA IMPRESA GESTIONE IMPRESA: RISORSE UMANE, BENI, OPERAZIONI OPERAZIONI DI GESTIONE Prof.Franco Scarpino Università di Messina 1 OPERAZIONI DI GESTIONE OPERAZIONI DI FINANZIAMENTO OPERAZIONI

INTRODUZIONE SISTEMA IMPRESA GESTIONE IMPRESA: RISORSE UMANE, BENI, OPERAZIONI OPERAZIONI DI GESTIONE Prof.Franco Scarpino Università di Messina 1 OPERAZIONI DI GESTIONE OPERAZIONI DI FINANZIAMENTO OPERAZIONI

13.30 analisi di bilancio per indici e per flussi ( )

") 13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

RISULTATI PRIMO SEMESTRE 2015

RISULTATI PRIMO SEMESTRE 2015 Oggi si è riunito il Consiglio di Amministrazione di IRCE S.p.A. che ha approvato la relazione finanziaria consolidata al 30 giugno 2015. I primi sei mesi dell esercizio 2015

RISULTATI PRIMO SEMESTRE 2015 Oggi si è riunito il Consiglio di Amministrazione di IRCE S.p.A. che ha approvato la relazione finanziaria consolidata al 30 giugno 2015. I primi sei mesi dell esercizio 2015

Il Rendiconto Finanziario. Introduzione allo studio dei flussi finanziari

Il Rendiconto Finanziario Introduzione allo studio dei flussi finanziari 1 I limiti informativi del Bilancio STATO PATRIMONIALE Mette in evidenza il valore dei singoli elementi patrimoniali riferiti ad

Il Rendiconto Finanziario Introduzione allo studio dei flussi finanziari 1 I limiti informativi del Bilancio STATO PATRIMONIALE Mette in evidenza il valore dei singoli elementi patrimoniali riferiti ad

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

COMUNICATO STAMPA. Acea SpA. Investor Relations Tel. +39 06 57994663

COMUNICATO STAMPA Aggiornamenti al progetto di bilancio 2006 in conseguenza della definizione della procedura prevista dal decreto legge n.10/2007 convertito nella L. n.46 del 16 aprile 2007 Roma, 24 aprile

COMUNICATO STAMPA Aggiornamenti al progetto di bilancio 2006 in conseguenza della definizione della procedura prevista dal decreto legge n.10/2007 convertito nella L. n.46 del 16 aprile 2007 Roma, 24 aprile

Rendersi conto di cosa sia il Rendiconto Finanziario

Rendersi conto di cosa sia il Rendiconto Finanziario 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

Rendersi conto di cosa sia il Rendiconto Finanziario 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

Società per il Patrimonio Immobiliare S.P.IM. S.p.A.

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Bilancio ordinario al 31/12/2013

CONSORZIO DI BONIFICA N. 8 - RAGUSA (Costituito con D.P.R.S 23 Maggio 1997 pubblicato nella G.U.R.S. n.49 del 6 Settembre 1997) 97100 - RAGUSA - Via Stesicoro n. 54, 56 Telefono e fax: (0932) - 686233-627282

CONSORZIO DI BONIFICA N. 8 - RAGUSA (Costituito con D.P.R.S 23 Maggio 1997 pubblicato nella G.U.R.S. n.49 del 6 Settembre 1997) 97100 - RAGUSA - Via Stesicoro n. 54, 56 Telefono e fax: (0932) - 686233-627282

Via di Trigoria, Km 3,6 Roma C.F P.I

A.S. ROMA S.P.A. PROSPETTI SUPPLEMENTARI Via di Trigoria, Km 3,6 Roma C.F. 03294210582 P.I. 01180281006 64 Bilancio A.S. Roma S.p.A. Via di Trigoria KM 3,600 00128 Roma Capitale sociale i.v. pari a 52.000.000

A.S. ROMA S.P.A. PROSPETTI SUPPLEMENTARI Via di Trigoria, Km 3,6 Roma C.F. 03294210582 P.I. 01180281006 64 Bilancio A.S. Roma S.p.A. Via di Trigoria KM 3,600 00128 Roma Capitale sociale i.v. pari a 52.000.000

BILANCIO CEE 2014 COOPERATIVA VENETA SCOUT S.C.

BILANCIO CEE 2014 COOPERATIVA VENETA SCOUT S.C. Voci di bilancio 2014 2013 Differenza % STATO PATRIMONIALE ATTIVO A) CREDITI V/SOCI PER VERSAMENTI ANCORA A.1) Capitale sottoscritto non richiamato 110 176-66

BILANCIO CEE 2014 COOPERATIVA VENETA SCOUT S.C. Voci di bilancio 2014 2013 Differenza % STATO PATRIMONIALE ATTIVO A) CREDITI V/SOCI PER VERSAMENTI ANCORA A.1) Capitale sottoscritto non richiamato 110 176-66

CONSORZIO DI BONIFICA DELLA NURRA

CONSORZIO DI BONIFICA DELLA NURRA Sede in SASSARI VIA ROLANDO 12 Codice fiscale 80000030900 Partita IVA 01433900907 BILANCIO AL 31/12/2014 STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 A) Crediti verso

CONSORZIO DI BONIFICA DELLA NURRA Sede in SASSARI VIA ROLANDO 12 Codice fiscale 80000030900 Partita IVA 01433900907 BILANCIO AL 31/12/2014 STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 A) Crediti verso

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GLI SCHEMI DI BILANCIO IN ITALIA

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

Lettura ed Analisi del Bilancio. Analisi dei contenuti del conto economico

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE BANCAPERTA S.P.A. 134 STATO PATRIMONIALE (in lire) VOCI DELL ATTIVO 31/12/1999 31/12/1998 10. Cassa e disponibilità presso banche centrali e

STATO PATRIMONIALE E CONTO ECONOMICO DELLE SOCIETA COLLEGATE BANCAPERTA S.P.A. 134 STATO PATRIMONIALE (in lire) VOCI DELL ATTIVO 31/12/1999 31/12/1998 10. Cassa e disponibilità presso banche centrali e

Il fascicolo di Bilancio secondo gli IAS/IFRS

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

RICLASSIFICAZIONE DI BILANCIO. Docente: Prof. Massimo Mariani

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

ENERGEKO GAS ITALIA S.R.L. CON SOCIO UNICO. Bilancio al 31/12/2013

Sede in BRINDISI - VIA FILOMENO CONSIGLIO, 4 Capitale Sociale versato Euro 40.000,00 Iscritta alla C.C.I.A.A. di BRINDISI Codice Fiscale e N. iscrizione Registro Imprese 01880680747 Partita IVA: 01880680747

Sede in BRINDISI - VIA FILOMENO CONSIGLIO, 4 Capitale Sociale versato Euro 40.000,00 Iscritta alla C.C.I.A.A. di BRINDISI Codice Fiscale e N. iscrizione Registro Imprese 01880680747 Partita IVA: 01880680747

LO STATO PATRIMONIALE

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

Camera di Commercio Industria Artigianato e Agricoltura di ROMA

Camera di Commercio Industria Artigianato e Agricoltura di ROMA INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale ROMA (RM) VIA GUIDUBALDO DEL MONTE 60 CAP 00197 Indirizzo PEC protocollo@pec.italialavoro.it

Camera di Commercio Industria Artigianato e Agricoltura di ROMA INFORMAZIONI SOCIETARIE DATI ANAGRAFICI Indirizzo Sede legale ROMA (RM) VIA GUIDUBALDO DEL MONTE 60 CAP 00197 Indirizzo PEC protocollo@pec.italialavoro.it

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

CONTO ECONOMICO. A. Valore della produzione B. Costi della produzione. Differenza tra valore e costi della produzione. Risultato prima delle imposte

CONTO ECONOMICO A. Valore della produzione B. Costi della produzione Differenza tra valore e costi della produzione C. Proventi ed oneri finanziari D. Rettifiche di valore di attività finanziarie E. Proventi

CONTO ECONOMICO A. Valore della produzione B. Costi della produzione Differenza tra valore e costi della produzione C. Proventi ed oneri finanziari D. Rettifiche di valore di attività finanziarie E. Proventi

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA. Riccardo Rapelli

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

BILANCIO CONSOLIDATO

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del DIRETTORE GENERALE Dr. Oscar BERTETTO

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

Relazioni tra SP e CE (I)

") Relazioni tra SP e CE (I) Sono parti complementari del complessivo prospetto FONTI/IMPIEGHI Conto Economico Impieghi e fonti relativi alla produzione realizzata Stato patrimoniale Impieghi in produzione

Relazioni tra SP e CE (I) Sono parti complementari del complessivo prospetto FONTI/IMPIEGHI Conto Economico Impieghi e fonti relativi alla produzione realizzata Stato patrimoniale Impieghi in produzione

Esame di Stato di Istituto Tecnico Commerciale

Esame di Stato di Istituto Tecnico Commerciale Indirizzo: GIURIDICO ECONOMICO AZIENDALE CORSO DI ORDINAMENTO Tema di: Economia Aziendale Sessione ordinaria 2003 19 giugno 2003 Il candidato, dopo aver brevemente

Esame di Stato di Istituto Tecnico Commerciale Indirizzo: GIURIDICO ECONOMICO AZIENDALE CORSO DI ORDINAMENTO Tema di: Economia Aziendale Sessione ordinaria 2003 19 giugno 2003 Il candidato, dopo aver brevemente

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

Esistono differenti metodologie per calcolare i flussi di cassa netti disponibili.

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

SOMMARIO PRESENTAZIONE...

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

F.A.R.O. ONLUS FONDAZIONE Codice fiscale F.A.R.O. ONLUS FONDAZIONE

F.A.R.O. ONLUS FONDAZIONE Codice fiscale 01925110502 Partita iva 01925110502 VIA PROVINCIALE FRANCESCA 293D - 56020 SANTA MARIA A MONTE PI STATO PATRIMONIALE AL 31/12/ Gli importi presenti sono espressi

F.A.R.O. ONLUS FONDAZIONE Codice fiscale 01925110502 Partita iva 01925110502 VIA PROVINCIALE FRANCESCA 293D - 56020 SANTA MARIA A MONTE PI STATO PATRIMONIALE AL 31/12/ Gli importi presenti sono espressi

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Schema di conto economico. Il conto economico. Conto economico. A) Valore della produzione. 1) Ricavi delle vendite e delle prestazioni

Valore della produzione. 1) Ricavi delle vendite e delle prestazioni") Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

3. STATO PATRIMONIALE

3. STATO PATRIMONIALE STATO PATRIMONIALE - GESTIONE DANNI ATTIVO precedente B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 187 5. Altri costi pluriennali 9 10 189 190 C. INVESTIMENTI I -

3. STATO PATRIMONIALE STATO PATRIMONIALE - GESTIONE DANNI ATTIVO precedente B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 187 5. Altri costi pluriennali 9 10 189 190 C. INVESTIMENTI I -

Dalla situazione contabile a Stato patrimoniale e Conto economico

Dalla situazione contabile a Stato patrimoniale e Conto economico di Laura Mottini Destinatari: alunni della classe quarta IGEA e Programmatori Conoscenza Natura dei conti e relativa classificazione Obiettivi

Dalla situazione contabile a Stato patrimoniale e Conto economico di Laura Mottini Destinatari: alunni della classe quarta IGEA e Programmatori Conoscenza Natura dei conti e relativa classificazione Obiettivi

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE. Bilancio al 31/12/2013

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 64.700, di cui versato Euro 40.150 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 64.700, di cui versato Euro 40.150 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291

APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

CAF nazionale Dottori Commercialisti ed Esperti Contabili Spa. Bilancio in forma ordinaria al 31/12/2013

CAF nazionale Dottori Commercialisti ed Esperti Contabili Spa Società soggetta a direzione e coordinamento da parte di OPEN Dot Com Spa Sede Legale Via Cervino n. 50 - Torino (TO) Iscritta al Registro

CAF nazionale Dottori Commercialisti ed Esperti Contabili Spa Società soggetta a direzione e coordinamento da parte di OPEN Dot Com Spa Sede Legale Via Cervino n. 50 - Torino (TO) Iscritta al Registro

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

COOPERATIVA EQUO MERCATO - SOCIETA' COOPERATIVA. Bilancio al 31/12/2013

Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 96.100,00 Capitale Sociale sottoscritto Euro 98.500,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e N. iscrizione Registro Imprese

Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 96.100,00 Capitale Sociale sottoscritto Euro 98.500,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e N. iscrizione Registro Imprese

Esercitazioni svolte 2004 Scuola Duemila 107. Esercitazione n. 19. Maria Cristina Ercoli

Esercitazioni svolte 2004 Scuola Duemila 107 Esercitazione n. 19 Dalla situazione contabile finale al bilancio civilistico = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = =

Esercitazioni svolte 2004 Scuola Duemila 107 Esercitazione n. 19 Dalla situazione contabile finale al bilancio civilistico = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = = =

Parte seconda Le rilevazioni di contabilità sistematica. Premessa 109

Indice Introduzione alla seconda edizione xi Parte prima Elementi di teoria contabile 1 Principi di rilevazione 3 1.1 L azienda, la gestione e la necessità di misurarne i risultati 3 1.2 Il momento di

Indice Introduzione alla seconda edizione xi Parte prima Elementi di teoria contabile 1 Principi di rilevazione 3 1.1 L azienda, la gestione e la necessità di misurarne i risultati 3 1.2 Il momento di

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

MONTAGNA VICENTINA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

STATO PATRIMONIALE FORMA ABBREVIATA D. DEBITI

STATO PATRIMONIALE FORMA ABBREVIATA A. CREDITI V/SOCI B. IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI II IMMOBILIZZAZIONI MATERIALI III IMMOBILIZZAZIONI FINANZIARIE C. ATTIVO CIRCOLANTE I RIMANENZE

STATO PATRIMONIALE FORMA ABBREVIATA A. CREDITI V/SOCI B. IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI II IMMOBILIZZAZIONI MATERIALI III IMMOBILIZZAZIONI FINANZIARIE C. ATTIVO CIRCOLANTE I RIMANENZE

COMUNICATO STAMPA. L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

GRUPPO ZIGNAGO VETRO:

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione Trimestrale al 31 marzo 2008 GRUPPO ZIGNAGO VETRO: RICAVI IN CRESCITA (+ 7,3%) RISULTATO

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione Trimestrale al 31 marzo 2008 GRUPPO ZIGNAGO VETRO: RICAVI IN CRESCITA (+ 7,3%) RISULTATO

Principi e tecniche di valutazione del capitale economico di una società. Dott. Ezio Foglino, commercialista in Brescia

Principi e tecniche di valutazione del capitale economico di una società. Dott. Ezio Foglino, commercialista in Brescia 1 Centro Paolo VI, 07 marzo 2007 LA VALUTAZIONE DEL CAPITALE ECONOMICO La valutazione

Principi e tecniche di valutazione del capitale economico di una società. Dott. Ezio Foglino, commercialista in Brescia 1 Centro Paolo VI, 07 marzo 2007 LA VALUTAZIONE DEL CAPITALE ECONOMICO La valutazione

Modello di piano contabile

Modello di piano contabile delle organizzazioni mantello della costruzione di abitazioni di utilità pubblicapagina1/9 Modello di piano contabile Gruppi di conti nel conto annuale Codificazione dei conti

Modello di piano contabile delle organizzazioni mantello della costruzione di abitazioni di utilità pubblicapagina1/9 Modello di piano contabile Gruppi di conti nel conto annuale Codificazione dei conti

Corso di Economia Aziendale Prof. Aldo Pavan Dott.ssa Isabella Fadda. Esercitazione sull autofinanziamento

Corso di Economia Aziendale Prof. Aldo Pavan Dott.ssa Isabella Fadda Esercitazione sull autofinanziamento 1 Autofinanziamento Creazione interna attraverso i ricavi di vendita di mezzi monetari liquidità

Corso di Economia Aziendale Prof. Aldo Pavan Dott.ssa Isabella Fadda Esercitazione sull autofinanziamento 1 Autofinanziamento Creazione interna attraverso i ricavi di vendita di mezzi monetari liquidità

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. Stato patrimoniale in forma abbreviata

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici SANITAS SERIATE SRL Denominazione: UNIPERSONALE Sede: PIAZZA ALEBARDI, 1-24068 SERIATE (BG) Capitale Sociale: 20.000 Capitale Sociale

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici SANITAS SERIATE SRL Denominazione: UNIPERSONALE Sede: PIAZZA ALEBARDI, 1-24068 SERIATE (BG) Capitale Sociale: 20.000 Capitale Sociale

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

I.R.E.S. Imposta sul reddito delle società art D.P.R. 917/86 Tuir

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.E.S. Imposta sul reddito delle società art.72 161 D.P.R. 917/86 Tuir 1 I.R.E.S. ha sostituito l I.R.P.E.G. si applica a S.p.a.,S.a.p.a.,S.r.l.,cooperative,

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.E.S. Imposta sul reddito delle società art.72 161 D.P.R. 917/86 Tuir 1 I.R.E.S. ha sostituito l I.R.P.E.G. si applica a S.p.a.,S.a.p.a.,S.r.l.,cooperative,

La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio:

Esercitazione di contabilità generale Esercizio n. 1 La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio: Impianti 160.000 Capitale Sociale

Esercitazione di contabilità generale Esercizio n. 1 La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio: Impianti 160.000 Capitale Sociale

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL Sede in Via della Salute 14 BOLOGNA BO Codice Fiscale 03326931205 - Rea BO 510412 P.I.: 03326931205 Capitale Sociale Euro 4600000 i.v. Forma giuridica:

FIVE FABBRICA ITALIANA VEICOLI ELETTRICI - FIVE SRL Sede in Via della Salute 14 BOLOGNA BO Codice Fiscale 03326931205 - Rea BO 510412 P.I.: 03326931205 Capitale Sociale Euro 4600000 i.v. Forma giuridica:

0) Formulazione giudizio attendibilità Bilancio. 1) Determinazione dei flussi finanziari 2) Riclassificazione di S.P. e C.E.

Formulazione giudizio attendibilità Bilancio. 1) Determinazione dei flussi finanziari 2) Riclassificazione di S.P. e C.E.") trova riflesso nel necessità di una valida lettura per farlo parlare redditività gestione corrente gestione finanziaria fornisce informazioni su: per questa lettura occorre una METODOLOGIA Corso di Analisi

trova riflesso nel necessità di una valida lettura per farlo parlare redditività gestione corrente gestione finanziaria fornisce informazioni su: per questa lettura occorre una METODOLOGIA Corso di Analisi

Modello e Teoria del Bilancio di Esercizio. La valutazione dei crediti

La valutazione dei crediti 1 Crediti Caratteri economico aziendali Rappresentano il diritto a ricevere determinate somme ad una data scadenza da soggetti identificati Distinzioni: in base alla natura economica

La valutazione dei crediti 1 Crediti Caratteri economico aziendali Rappresentano il diritto a ricevere determinate somme ad una data scadenza da soggetti identificati Distinzioni: in base alla natura economica

IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

GECT EUREGIO SENZA CONFINI A R L

GECT EUREGIO SENZA CONFINI A R L Sede legale: VIA GENOVA 9 TRIESTE (TS) C.F 90139730320 Nota Integrativa Bilancio al 31/12/2015 Introduzione alla Nota integrativa Introduzione Premessa Il GECT Euregio

GECT EUREGIO SENZA CONFINI A R L Sede legale: VIA GENOVA 9 TRIESTE (TS) C.F 90139730320 Nota Integrativa Bilancio al 31/12/2015 Introduzione alla Nota integrativa Introduzione Premessa Il GECT Euregio

LA GESTIONE PRINCIPALI OPERAZIONI DI GESTIONE FINANZIAMENTO IMPIEGO TRASFORMAZIONE VENDITA

LA GESTIONE 1 PRINCIPALI OPERAZIONI DI GESTIONE FINANZIAMENTO IMPIEGO TRASFORMAZIONE VENDITA 2 F i n a n z i a t o r i E 1 U 2 Prodotti/Servizi E 2 U 1 Prodotti/Servizi C l i e n t i F o r n i t o r i

LA GESTIONE 1 PRINCIPALI OPERAZIONI DI GESTIONE FINANZIAMENTO IMPIEGO TRASFORMAZIONE VENDITA 2 F i n a n z i a t o r i E 1 U 2 Prodotti/Servizi E 2 U 1 Prodotti/Servizi C l i e n t i F o r n i t o r i

Esercizi di Ragioneria www.lvproject.com Dott. Lotti Nevio

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

03/05/ gennaio Partecipazioni in società controllate. a Banca

ESEMPIO 1 Il 1 gennaio 2008 la società Delta S.p.A. acquista una partecipazione, pari all 80%, nella società Gamma S.p.A. al prezzo di 66.000. A tale data, la situazione patrimoniale di Gamma S.p.A. è

ESEMPIO 1 Il 1 gennaio 2008 la società Delta S.p.A. acquista una partecipazione, pari all 80%, nella società Gamma S.p.A. al prezzo di 66.000. A tale data, la situazione patrimoniale di Gamma S.p.A. è

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

La traccia assegnata come seconda prova di Economia aziendale, nell Indirizzo Amministrazione, Finanza e Marketing è strutturata in due parti.

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

CONSORZIO BACINO SALERNO 1

CONSORZIO BACINO SALERNO 1 Sede in VIALE G. MARCONI N.55-84013 CAVA DE' TIRRENI (SA) Codice Fiscale 95068720655 - Numero Rea SALERNO 313241 P.I.: 03683940658 Capitale Sociale Euro 0 i.v. Forma giuridica:

CONSORZIO BACINO SALERNO 1 Sede in VIALE G. MARCONI N.55-84013 CAVA DE' TIRRENI (SA) Codice Fiscale 95068720655 - Numero Rea SALERNO 313241 P.I.: 03683940658 Capitale Sociale Euro 0 i.v. Forma giuridica:

RETENERGIE SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

CALTAGIRONE EDITORE: il Consiglio di Amministrazione approva i risultati 2007

CALTAGIRONE EDITORE: il Consiglio di Amministrazione approva i risultati 2007 Ricavi in crescita a 326,8 milioni di euro (+7,3%) Margine operativo lordo a 55,2 milioni di euro (+8,8%) Utile netto a 61,2

CALTAGIRONE EDITORE: il Consiglio di Amministrazione approva i risultati 2007 Ricavi in crescita a 326,8 milioni di euro (+7,3%) Margine operativo lordo a 55,2 milioni di euro (+8,8%) Utile netto a 61,2

Gli schemi del bilancio di esercizio (parte prima) (lucidi)

(lucidi)") Gli schemi del bilancio di esercizio (parte prima) (lucidi) 1 IL bilancio di esercizio è costituito da: Conto economico Stato patrimoniale Rendiconto finanziario Nota integrativa Il bilancio deve essere

Gli schemi del bilancio di esercizio (parte prima) (lucidi) 1 IL bilancio di esercizio è costituito da: Conto economico Stato patrimoniale Rendiconto finanziario Nota integrativa Il bilancio deve essere

GRUPPO ZIGNAGO VETRO:

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione semestrale al 30 giugno 2008 GRUPPO ZIGNAGO VETRO: RICAVI IN CRESCITA (+ 6,9%) RISULTATO

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione semestrale al 30 giugno 2008 GRUPPO ZIGNAGO VETRO: RICAVI IN CRESCITA (+ 6,9%) RISULTATO

INDICE PARTE I IL BILANCIO SECONDO IL CODICE CIVILE: PRINCIPI E DOCUMENTI

INDICE PREMESSA... 15 PARTE I IL BILANCIO SECONDO IL CODICE CIVILE: PRINCIPI E DOCUMENTI 1. IL BILANCIO SECONDO IL CODICE CIVILE... 19 1. I principi generali... 19 1.1 Le finalità del bilancio d esercizio...

INDICE PREMESSA... 15 PARTE I IL BILANCIO SECONDO IL CODICE CIVILE: PRINCIPI E DOCUMENTI 1. IL BILANCIO SECONDO IL CODICE CIVILE... 19 1. I principi generali... 19 1.1 Le finalità del bilancio d esercizio...

Elementi del reddito d impresa. Anno Accademico 2010/11

Elementi del reddito d impresa Anno Accademico 2010/11 Elementi reddituali Gli elementi reddituali possono: Positivi Negativi; Tipici Atipici; Con valenza periodica o multi periodica; Tassabili in misura

Elementi del reddito d impresa Anno Accademico 2010/11 Elementi reddituali Gli elementi reddituali possono: Positivi Negativi; Tipici Atipici; Con valenza periodica o multi periodica; Tassabili in misura

Ragioneria Generale e Applicata. Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

La gestione: patrimonio e reddito

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 3 La gestione: patrimonio e reddito Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 3 La gestione: patrimonio e reddito Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e

IL CDA APPROVA I DATI RELATIVI AL TERZO TRIMESTRE 2007/2008

IL CDA APPROVA I DATI RELATIVI AL TERZO TRIMESTRE 2007/2008 Sommario i Ricavi del terzo trimestre sono pari a 54,4 milioni, in aumento del 39,2% rispetto a 39,1 milioni del terzo trimestre dell esercizio

IL CDA APPROVA I DATI RELATIVI AL TERZO TRIMESTRE 2007/2008 Sommario i Ricavi del terzo trimestre sono pari a 54,4 milioni, in aumento del 39,2% rispetto a 39,1 milioni del terzo trimestre dell esercizio

La determinazione. Esercitazione Biofood SpA

La determinazione del capitale economico Esercitazione Biofood SpA Concetto e metodi di valutazione 1/2 CAPITALE ECONOMICO: Valore dell azienda come complesso funzionante considerato come oggetto di negoziazione

La determinazione del capitale economico Esercitazione Biofood SpA Concetto e metodi di valutazione 1/2 CAPITALE ECONOMICO: Valore dell azienda come complesso funzionante considerato come oggetto di negoziazione

SOCIETA INTERCOMUNALE PATRIMONIO IDRICO S.R.L.

SOCIETA INTERCOMUNALE PATRIMONIO IDRICO S.R.L. BILANCIO E NOTA INTEGRATIVA AL 31.12.2010 Bilancio di esercizio al 31/12/2010 Pagina 2 di 30 SIPI S.R.L. Codice fiscale 01132540046 Partita IVA 01132540046

SOCIETA INTERCOMUNALE PATRIMONIO IDRICO S.R.L. BILANCIO E NOTA INTEGRATIVA AL 31.12.2010 Bilancio di esercizio al 31/12/2010 Pagina 2 di 30 SIPI S.R.L. Codice fiscale 01132540046 Partita IVA 01132540046

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Il rendiconto finanziario Il rendiconto finanziario come prospetto

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Il rendiconto finanziario Il rendiconto finanziario come prospetto

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

Camera di Commercio Industria Artigianato e Agricoltura di CAGLIARI

Camera di Commercio Industria Artigianato e Agricoltura di CAGLIARI INFORMAZIONI SOCIETARIE TONNARA SU PRANU PORTOSCUSO - S.R.L. DATI ANAGRAFICI Indirizzo Sede legale PORTOSCUSO (CA) PIAZZA SANTA MARIA

Camera di Commercio Industria Artigianato e Agricoltura di CAGLIARI INFORMAZIONI SOCIETARIE TONNARA SU PRANU PORTOSCUSO - S.R.L. DATI ANAGRAFICI Indirizzo Sede legale PORTOSCUSO (CA) PIAZZA SANTA MARIA