COMUNE DI DOMASO Provincia di Como

|

|

|

- Silvia Andreoli

- 5 anni fa

- Visualizzazioni

Transcript

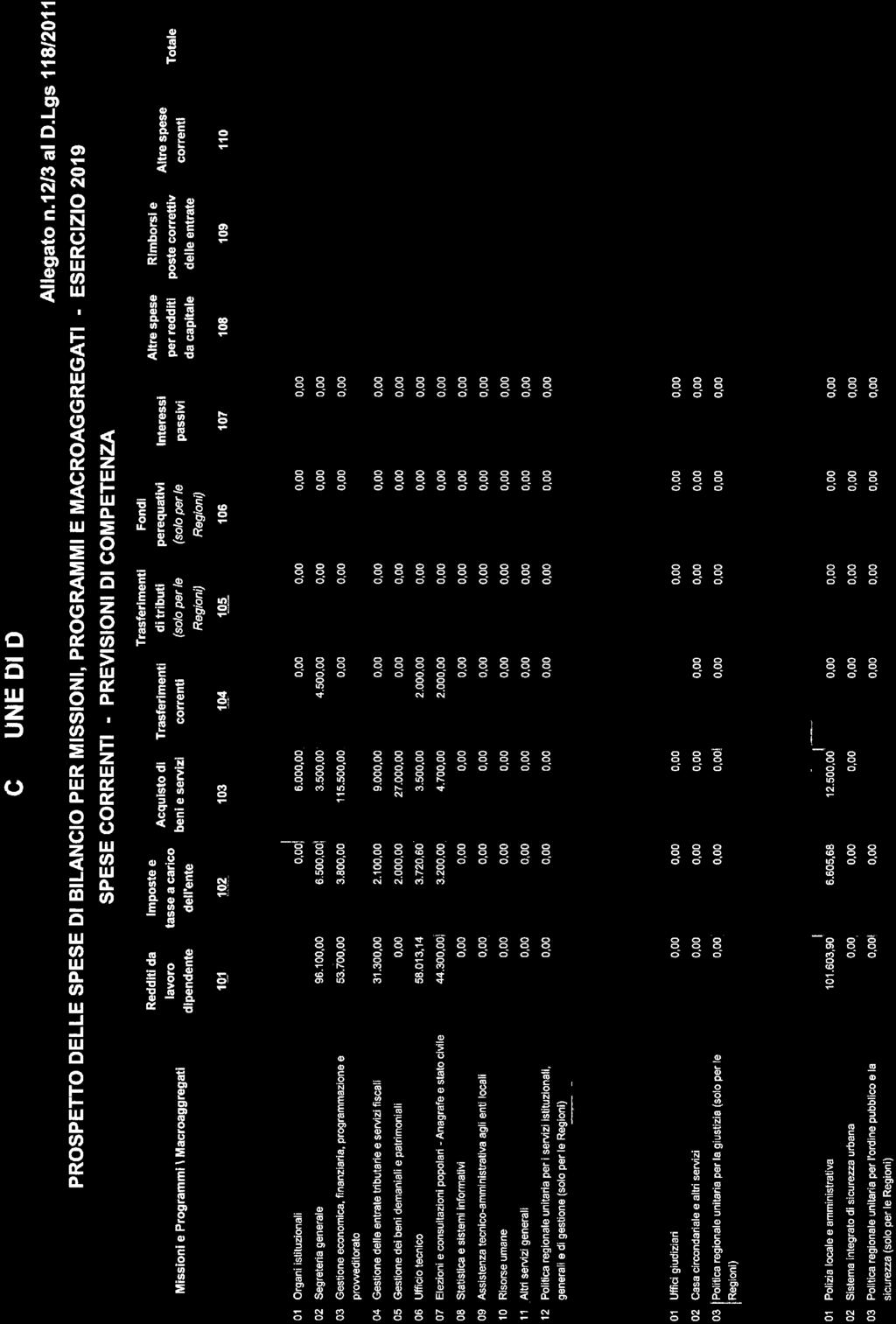

1 COMUNE DI DOMASO Provincia di Como NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE Indice 1. Premessa 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio 3.1 Entrate e spese ricorrenti e non ricorrenti 3.2 Gli equilibri di bilancio Controllo equilibri di bilancio 3.3 Criteri di valutazione adottati per la formulazione delle previsioni di bilancio Titolo 1 Entrata Entrate correnti di natura tributaria, contributiva e perequativa Titolo 2 Entrata Entrate da trasferimenti Titolo 3 Entrata Entrate extratributarie Titolo 1 Spesa corrente Titolo 4 Rimborso di prestiti Titolo 4 Entrate in conto capitale Titolo 6 Prestiti Titolo 2 Spese investimento Partite di giro 3.4 Criteri di determinazione degli stanziamenti riguardanti gli accantonamenti per le spese potenziali 3.5 Criteri di determinazione degli stanziamenti riguardanti il fondo crediti di dubbia esigibilità 4. Risultato di amministrazione dell esercizio 2018 Elenco analitico delle quote vincolate e accantonate del risultato di amministrazione presunto al Elenco analitico degli utilizzi delle quote vincolate e accantonate del risultato di amministrazione presunto al Elenco degli interventi programmati per spese di investimento finanziati col ricorso al debito e con le risorse disponibili 7. Elenco enti e organismi strumentali 8. Elenco delle partecipazioni possedute 9. Altre informazioni riguardanti le previsioni, richieste dalla legge o necessarie per l interpretazione del bilancio 1

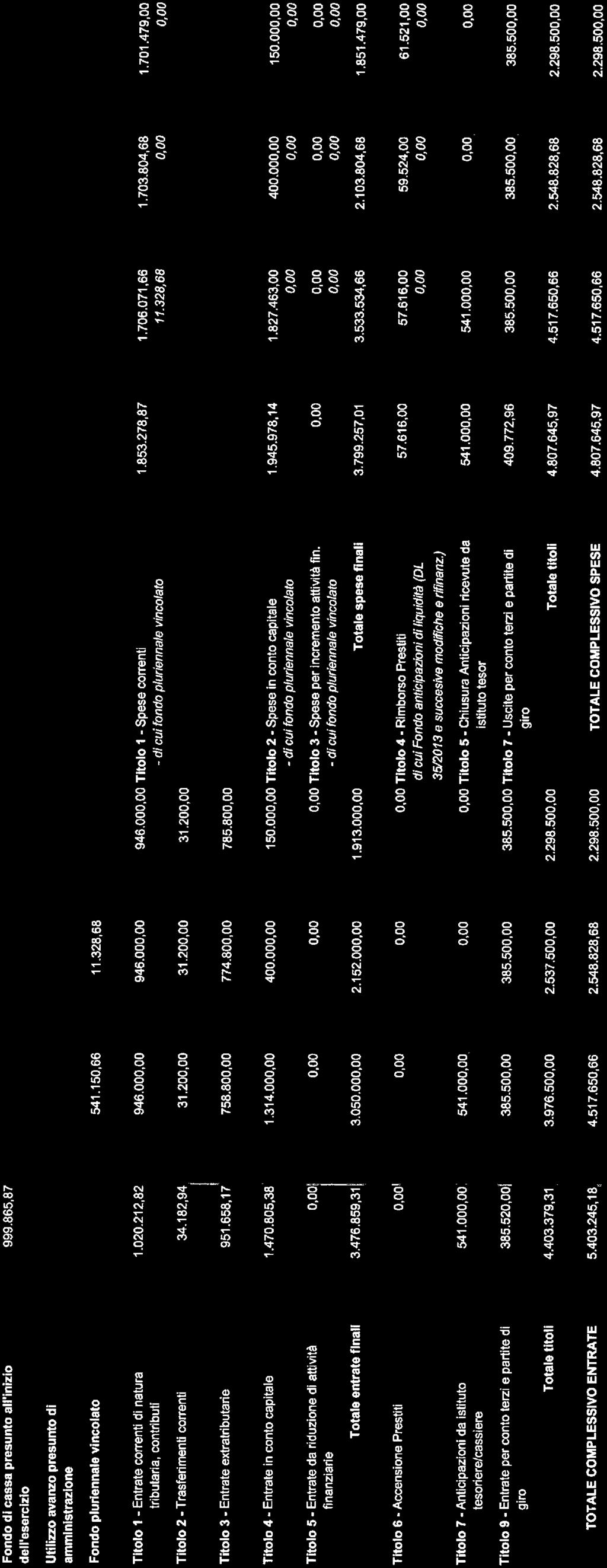

2 1. Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità finanziaria potenziata, la stesura della nota integrativa al bilancio di previsione, ovvero una relazione esplicativa dei contenuti del bilancio. La nota integrativa vuole arricchire il bilancio di previsione di informazioni integrandolo con dati quantitativi o esplicativi al fine di rendere maggiormente chiara e comprensiva la lettura dello stesso. La nota integrativa analizza alcuni dati illustrando le ipotesi assunte ed in particolare i criteri adottati nella determinazione dei valori del bilancio di previsione. 2. Gli strumenti di programmazione Il bilancio di previsione è stato redatto sulla base delle linee strategiche ed operative approvate nel Documento Unico di Programmazione (DUP) con delibera G.C. n. 42 del ed approvato con deliberazione del C.C. n. 29 del Tale documento costituisce la guida strategica ed operativa dell ente e ne costituisce il presupposto indispensabile per l approvazione del bilancio di previsione. Il DUP è stato predisposto in forma semplificata nel rispetto di quanto previsto dal punto 4.4 del principio applicato dalla programmazione di cui all allegato n. 4/1 del D. Lgs. 118/ Gli stanziamenti del bilancio I valori complessivi del bilancio di previsione sono i seguenti: 2

3

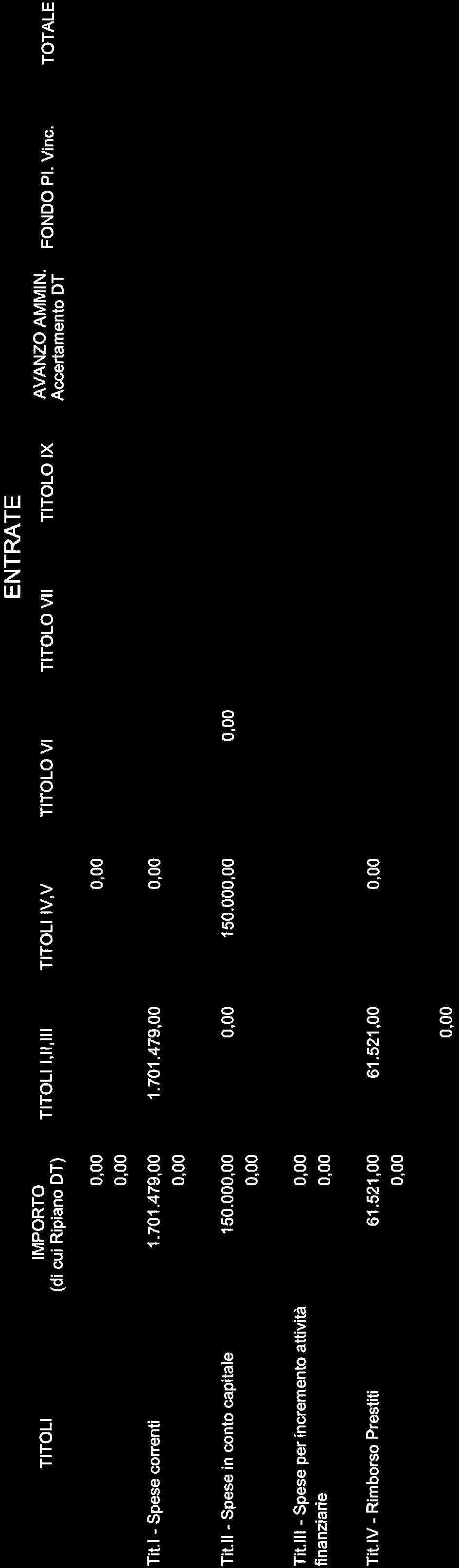

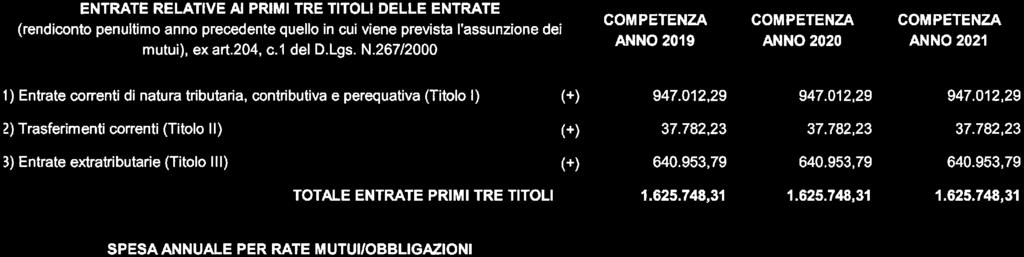

4 3.1 Entrate e spese ricorrenti e non ricorrenti Le entrate sono distinte in ricorrenti e non ricorrenti a seconda che l acquisizione dell entrata sia prevista a regime ovvero limitata ad uno o più esercizi, e le spese sono distinte in ricorrente e non ricorrente, a seconda che la spesa sia prevista a regime o limitata ad uno o più esercizi. Le entrate non ricorrenti riguardano: 1) Tit. 2 il rimborso dallo Stato per Elezioni Parlamento Europeo ed eventuali Referendum Popolari è previsto in ,00 per ogni anno del triennio; 2) Tit. 4 i contributi dei vari Enti e i proventi delle concessioni edilizie per opere di investimento per un totale: - Anno 2019 di Anno 2020 di ,00 - Anno 2021 di ,00 Nell esercizio 2019 è inserito il FPV di ,66 così distinto: ,66 ( per spese correnti ) ,00 ( per spese in conto cap.) che serve alla copertura delle spese, la cui esigibilità è stata spostata dall esercizio 2018 all esercizio Nell esercizio 2020 è inserito il FPV di ,68 che serve alla copertura di spese correnti. Le spese non ricorrenti riguardano: 1) Tit. 1 Spese per votazioni elettorali: - Anno ,00 per presunte due consultazioni elettorali; - Anno ,00 per presunte due consultazioni elettorali ed Elezioni Comunali; - Anno ,00 per presunte due consultazioni elettorali. 2) Le spese per investimenti sono: - Anno ,00 - Anno ,00 - Anno ,00 oltre alle spese relative ad opere finanziate da FPV. 4

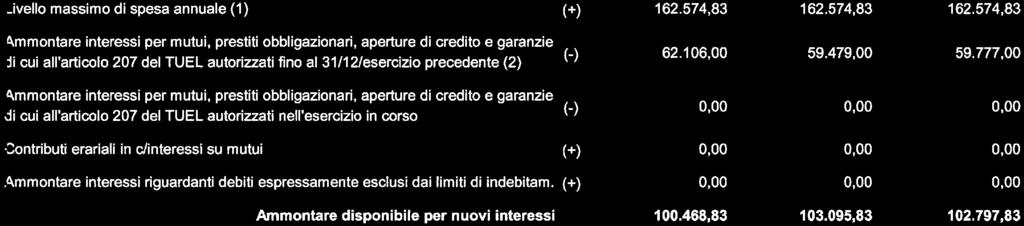

5 3.2 Gli equilibri di bilancio La ripartizione della manovra tra parte corrente e in conto capitale per ciascuna delle annualità è sinteticamente esposta nelle seguenti tabelle dalle quali si evince che il principio del pareggio complessivo è rispettato, così come quello inerente all equilibrio economico-finanziario di parte corrente e di parte capitale (art. 162 del Tuel). Per la parte corrente i risultati sono i seguenti: EQUILIBRIO ECONOMICO-FINANZIARIO COMPETENZA ANNO 2019 COMPETENZA ANNO 2020 COMPETENZA ANNO 2021 Fondo di cassa all inizio dell esercizio ,87 A) Fondo pluriennale vincolato per spese correnti (+) , ,68 0,00 AA) Recupero disavanzo di amministrazione esercizio precedente (-) 0,00 0,00 0,00 B) Entrate Titoli (+) , , ,00 di cui per estinzione anticipata di prestiti C) Entrate Titolo Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (+) 0,00 0,00 0,00 D) Spese Titolo 1 - Spese correnti (-) , , ,00 di cui: fondo pluriennale vincolato ,68 0,00 0,00 fondo crediti di dubbia esigibilità , , ,32 E) Spese Titolo Trasferimenti in conto capitale (-) F) Spese Titolo 4 - Quote di capitale amm.to dei (-) , , ,00 mutui e prestiti obbligazionari di cui per estinzione anticipata di prestiti 0,00 0,00 0,00 G) Somma finale (G=A-AA+B+C-D-E-F) 0,00 0,00 0,00 ALTRE POSTE DIFFERENZIALI, PER ECCEZIONI PREVISTE DA NORME DI LEGGE, CHE HANNO EFFETTO SULL EQUILIBRIO EX ARTICOLO 162, COMMA 6, DEL TESTO UNICO DELLE LEGGI SULL ORDINAMENTO DEGLI ENTI LOCALI Utilizzo avanzo di amministrazione per spese (+) 0,00 rrenti di cui per estinzione anticipata di prestiti 0,00 I) Entrate di parte capitale destinate a spese correnti in (+) 0,00 base a specifiche disposizioni di legge di cui per estinzione anticipata di prestiti 0,00 L) Entrate di parte corrente destinate a spese di (-) 0,00 investimento in base a specifiche disposizioni di legge M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti (+) 0,00 EQUILIBRIO DI PARTE CORRENTE O=G+H+I-L+M 0,00 0,00 0,00 5

6 Per la parte capitale i risultati sono i seguenti: EQUILIBRIO ECONOMICO-FINANZIARIO COMPETENZA ANNO 2019 COMPETENZA ANNO 2020 COMPETENZA ANNO 2021 P) Utilizzo avanzo di amministrazione per spese di investimento (+) Q) Fondo pluriennale vincolato per spese in conto capitale (+) ,00 0,00 0,00 R) Entrate Titoli (+) , , ,00 C) Entrate Titolo Contributi agli investimenti direttamente destinati al rimborso dei prestiti da am- (-) ministrazioni pubbliche I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge (-) S1) Entrate Titolo 5.02 per Riscossioni di crediti di breve termine (-) S2) Entrate Titolo 5.02 per Riscossioni di crediti di medio-lungo termine (-) T) Entrate Titolo 5.03 relative a Altre entrate per riduzioni di attività finanziaria (-) L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge (+) U) Spese Titolo 2 - Spese in conto capitale (-) , , ,00 di cui fondo pluriennale vincolato V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie (-) E) Spese Titolo Trasferimenti in conto capitale (+) EQUILIBRIO DI PARTE CAPITALE Z = P+Q+R-C-I-S1-S2-T+L-U-V+E S1) Entrate Titolo 5.02 per Riscossioni di crediti di breve termine (+) S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (+) T) Entrate Titolo 5.03 relative a Altre entrate per riduzioni di attività finanziaria (+) X1) Spese Titolo 3.02 per Concessioni di crediti di breve termine (-) X2) Spese Titolo 3.03 per Concessione crediti di medio-lungo termine (-) Y) Spese Titolo 3.03 per Altre spese per acquisizioni di attività finanziarie (-) EQUILIBRIO FINALE W = O+Z+S1+S2+T-X1-X2-Y 0,00 0,00 0,00 6

7

8

9

10

11 3.3 Criteri di valutazione adottati per la formulazione delle previsioni di bilancio Titolo 1 Entrata Entrate correnti di natura tributaria, contributiva e perequativa Il Titolo 1 dell entrata contiene tutti gli stanziamenti relativi alle entrate di natura tributaria e riporta per ogni anno del triennio una previsione complessiva di ,00. Rispetto all esercizio 2018 si registra un incremento di 7.800,00. Questo titolo è composto dalle seguenti categorie: DESCRIZIONE STANZIAMENTO ASSESTATO BILANCIO 2018 STANZIAMENTO BILANCIO 2019 STANZIAMENT O BILANCIO 2020 STANZIAMENTO BILANCIO 2021 TITOLO 1 Imposta comunale pubblicità e diritti pubbliche affissioni , , , ,00 Addizionale comunale IRPEF , , , ,00 Accertamento IMU anni pregressi , , , ,00 IMU , , , ,00 TOSAP TASI , , , ,00 TARI RIFIUTI , , , ,00 Sanzioni in materia tributaria 500, , , ,00 Totale Tipologia Imposta e tasse e proventi assimilati , , , ,00 Fondo di solidarietà comunale , , , ,00 Totale Tipologia Fondi perequantivi , , , , , , , ,00 TOTALE TITOLO 1 Il gettito IMU, determinato sulla base: - delle aliquote d imposta, deliberate dal Consiglio comunale, nella misura del 0,76 % per gli altri immobili, del 0,40% per le abitazioni principali A/1-A/8 e A/9 e pertinenze e con detrazioni di legge; - sul valore del patrimonio immobiliare desunto indirettamente dai versamenti effettuati nell ultimo esercizio disponibile; - è stato previsto in ,00 per ogni anno del triennio al netto della quota annua trattenuta dallo Stato per alimentazione del Fondo di Solidarietà Comunale stimato in ,00 come da nota del Ministero, aggiornata al ; - Sono stati previsti per ogni anno del triennio ,00 per accertamenti I.M.U. Il gettito dell ADDIZIONALE COMUNALE IRPEF determinato sulla base: - dell art. 1, comma 3 del d.lgs. 360/1998; - con una previsione iniziale di ,00 sulla base delle stime effettuate dal Ministero dell Economia e delle Finanze. Il gettito TASI, determinato sulla base: - dell art. 1, commi da 669 a 681 della legge 147/2013; - della aliquota, deliberata dal Consiglio comunale, nella misura del 1,00 per mille per tutti gli immobili ad eccezione dell abitazione principale e pertinenze, esente per Legge dall anno 2016; - è stato previsto in ,00 per ogni anno del triennio. Il gettito TARI, determinato sulla base: - delle tariffe, deliberate dal Consiglio comunale, previste nel Piano Finanziario del servizio di raccolta e smaltimento dei rifiuti urbani e differenziati in misura necessaria a garantire l integrale copertura dei costi di esercizio. - del regolamento comunale adottato ai sensi dell art. 1, commi da 641 a 668 della legge 147/2013; - la previsione del ruolo TARI è di ,00 per ogni anno del triennio; 11

12 - la previsione relativa al tributo provinciale nella misura deliberata dalla Provincia ai sensi del comma 666 dell art. 1 della legge 147/2013 ( 5% ) è stata stanziata nelle partite di giro per l importo di ,00 per ogni anno del triennio. Lo stanziamento relativo al Fondo di solidarietà comunale è stato determinato in 5.000,00. Il gettito IMPOSTA PUBBLICITA e diritti pubbliche affissioni, determinato sulla base: - delle aliquote approvate dalla Giunta comunale con atto n. 7 del ; - dall anno 2019 l imposta e i diritti vengono riscossi da questo ente; - al concessionario, ABACO S.p.A., viene corrisposto l aggio del 24,48%; - la previsione è di ,00 per ogni anno del triennio Titolo 2 Entrata Entrate da trasferimenti Il titolo 2 dell entrata contiene tutti gli stanziamenti relativi a trasferimenti e riporta per l esercizio 2019 una previsione complessiva di circa ,00 comprensivo del rimborso delle spese presunte di ,00 per le consultazioni elettorali previste nel Tit. 1 della spesa per n. 2 votazioni (Elezioni rappresentanti Parlamento Europeo ed eventuale Referendum popolari). Questo titolo è composto dalle seguenti categorie: DESCRIZIONE TITOLO 2 STANZIAMENTO ASSESTATO di BILANCIO 2018 STANZIAMENTO BILANCIO 2019 STANZIAMENTO BILANCIO 2020 STANZIAMENTO BILANCIO 2021 Trasferimenti statali , , , ,00 Trasferimenti per consultazioni elettorali , , , ,00 Trasferimenti da R.L. per Elez.Regionali 9.100,00... Totale Tipologia Trasferimenti correnti da Amministrazioni pubbliche , , , ,00 Il gettito relativo ai trasferimenti statali comprende: contributo sviluppo investimenti; contributo statale minor gettito IMU; contributo compensativo IMU immobili merce; 12

13 3.3.3 Titolo 3 Entrata Entrate extratributarie Il titolo 3 dell entrata contiene tutti gli stanziamenti relativi alla vendita di servizi forniti dall ente, dai proventi e rimborsi correnti. Questo titolo è composto dalle seguenti categorie: DESCRIZIONE STANZIAMENTO ASSESTATO BILANCIO 2018 STANZIAMENTO BILANCIO 2019 STANZIAMENTO BILANCIO 2020 STANZIAMENTO BILANCIO 2021 TITOLO 3 Diritti di segreteria 7.000, , , ,00 Diritti rilascio carte d identità 3.000, , , ,00 Diritti su atti e concessioni comunali 9.000, , , ,00 Proventi servizi mensa scolastica , , , ,00 Proventi parcometri , , , ,00 Proventi servizio idrico integrato , , , ,00 Proventi trasporto scolastico 0,00 0,00 0,00 0,00 Proventi servizi cimiteriali , , , ,00 Proventi concessione uso locali comunali 3.000, , , ,00 Sanzioni x violazione Regolamenti, Ord. 0, , , ,00 Quota Aut.di Bacino Lario x conc.demanilali , , , ,00 Canone porto turistico , , , ,00 Rimborso canone porto turistico Aut.bacino , , , ,00 Canoni demaniali reticolo minore 500,00 500,00 500,00 500,00 Sovraccanoni grandi derivazioni d acqua 9.850, , , ,00 Fitto reale di fabbricati , , , ,00 Canone concessione gas , , , ,00 Canoni occupazione spazi ed aree p , , , ,00 Proventi contravvenzioni circolazione strad , , , ,00 Interessi attivi diversi 1.000,00 200,00 200,00 200,00 Rimborso credito iva 1.000, , , , ,00 IVA da split payment su att.commerciali , , , ,00 IVA da reverse charge 1.000, , , ,00 Rimborso Aut.bacino Lario x spiagge , , , ,00 Rimborso da Comuni per stazioni fognarie , , , ,00 Recupero spese affittuari 500,00 500,00 500,00 500,00 Rimborso spese segreteria convenzionata , , , ,00 Quota BPS per iniziative sociali 4.100, , , ,00 Introiti e rimborsi diversi 9.973, , , ,00 Totale Tipologia Rimborsi e altre entrate correnti TOTALE TITOLO , , , ,00 I proventi derivanti dalle sanzioni per violazione del codice della strada sono previsti in ,00 per ogni anno del triennio. Con atto di Giunta comunale n. 5 del è stato destinato il 50% dei proventi, al netto delle spese di riscossione e della quota spettante ad altri enti, negli interventi di spesa, alle finalità di cui agli articoli 142 e 208, comma 4, del Codice della strada, come modificato dalla Legge n. 120 del 29 luglio La quota vincolata è destinata al Titolo 1 della spesa corrente. Altre entrate da redditi da capitale Non sono previste negli esercizi del triennio altre entrate da redditi di capitale. 13

14 Rimborsi in entrata La previsione comprende: - l IVA Split Payment, relativa all IVA su forniture di beni e servizi per attività commerciali che sulla base delle disposizioni contenute nella legge di stabilità 2015 non è più versata al fornitore ma registrata nei registri IVA vendite dell ente e successivamente liquidata nelle liquidazioni periodiche dell IVA. La previsione è di ,00 per ogni anno del triennio. - Il rimborso della spesa del servizio in convenzione del Segretario comunale da parte dei Comuni di Livo, Peglio, Vercana e Dubino. La previsione è di ,00 per ogni anno del triennio. - Il rimborso di parte delle spese effettuate per la pulizia delle spiagge lacuali da parte dell Autorità di Bacino del Lario e dei Laghi Minori. La previsione è di 8.000,00 per l anno 2019 e di ,00 per gli anni 2020 e Il rimborso della spesa per due stazioni di pompaggio fognatura da parte dei Comuni di Vercana e Livo. La previsione è di ,00 per ogni anno del triennio Titolo 1 Spesa corrente Le spese correnti dell esercizio 2019, classificate secondo il livello delle missioni/programmi, sono riassunte nei prospetti seguenti. 14

15

16

17

18

19

20

21

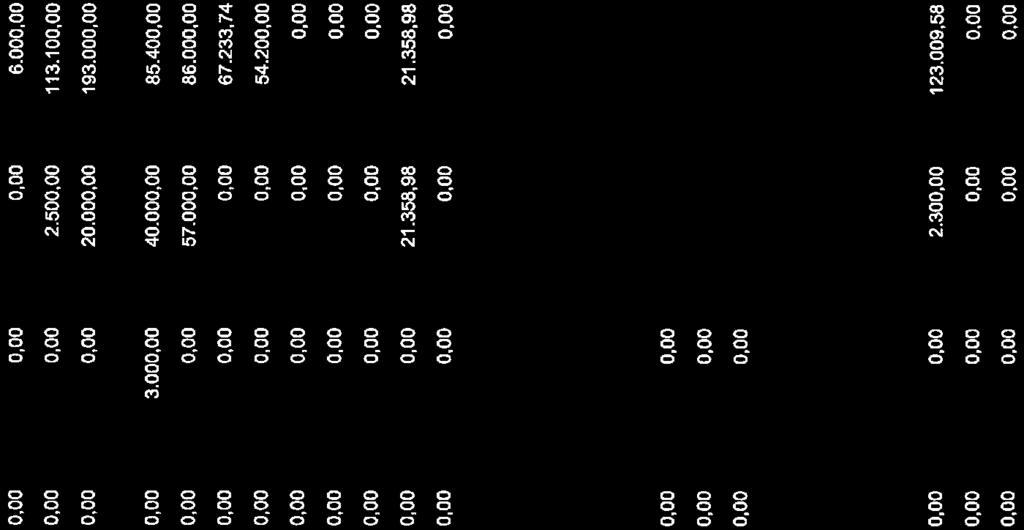

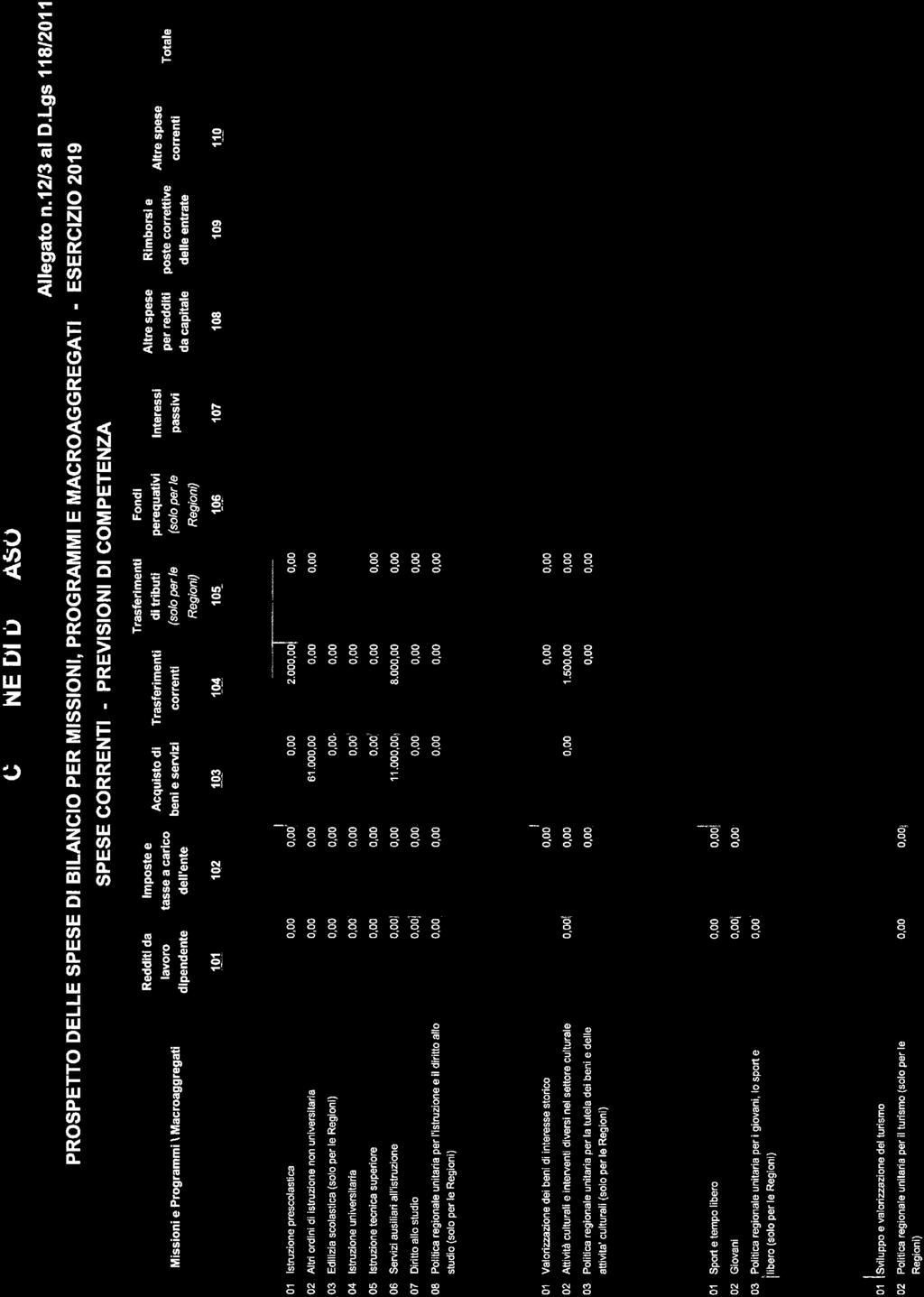

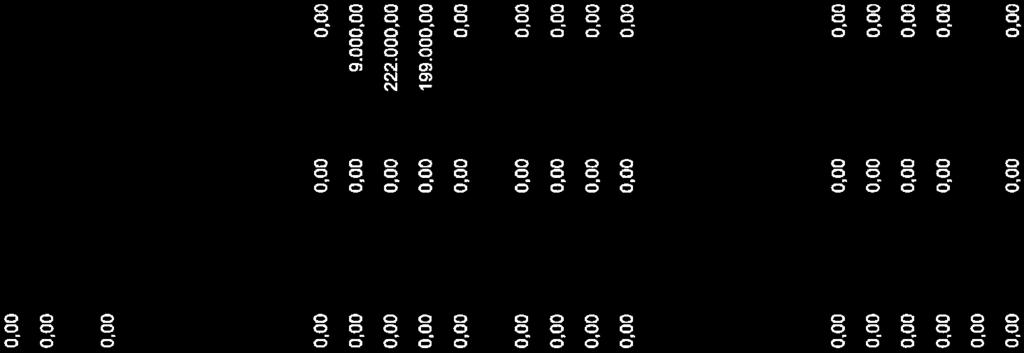

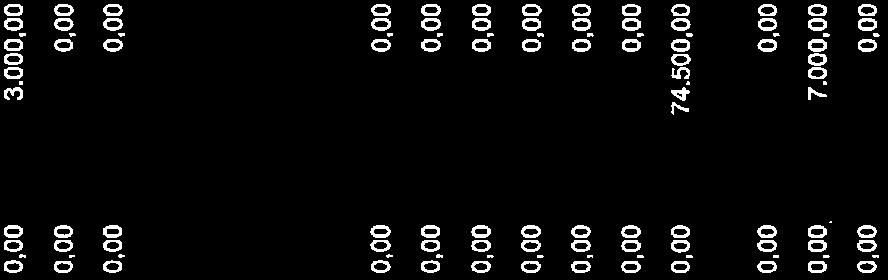

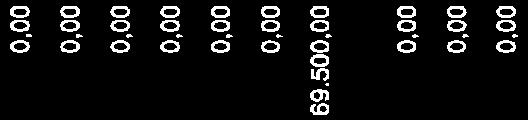

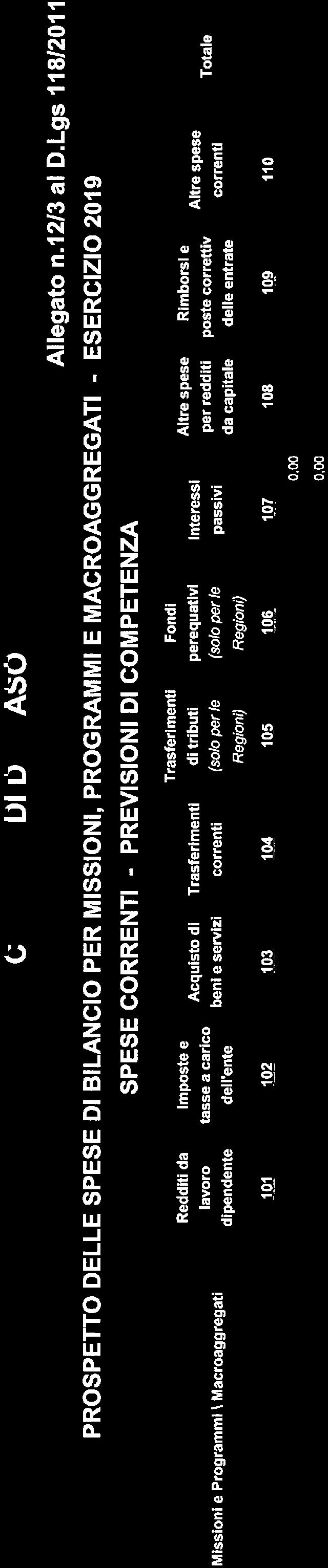

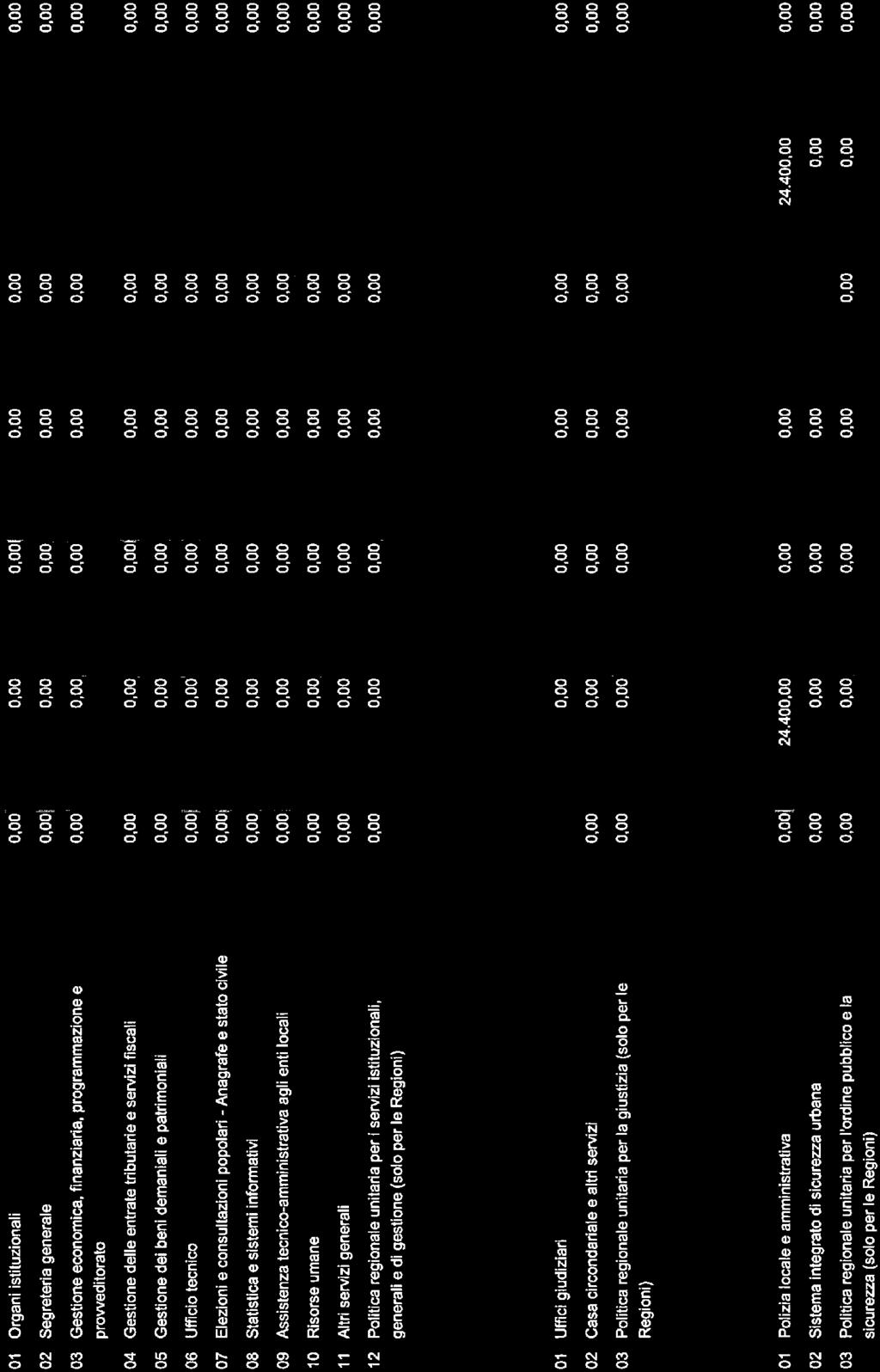

22 Le spese correnti del triennio riepilogate secondo i macroaggregati sono le seguenti: TITOLI E MACROAGGREGATI DI SPESA PREVISIONI BILANCIO 2019 PREVISIONI BILANCIO 2020 PREVISIONI BILANCIO 2021 Titolo 1 Spese correnti 101 Redditi da lavoro dipendente , , , Imposte e tasse a carico dell ente , , , Acquisto di beni e servizi , , , Trasferimenti correnti , , , Interessi passivi , , , Altre spese per redditi da capitale 109 Rimborsi e poste correttive delle entrate 3.000, , , Altre spese correnti , ,32 TOTALE TITOLO , , ,00 Redditi da lavoro dipendente La spesa del personale prevista per l esercizio 2019 in ,68 (compreso FPV) è riferita a n. 8 dipendenti più il Segretario Comunale ed è stata calcolata: tenendo conto della programmazione del fabbisogno del piano delle assunzioni; applicando il contratto collettivo nazionale di lavoro, la differenza tra gli anni 2019 e 2020 è dovuta alle prestazioni di lavoro straordinario da effettuare dai dipendenti comunali in occasione delle Elezioni comunali previste nell anno Gli stanziamenti consentono il rispetto dei limiti di cui: all art. 3 del d.l. 90/2014 e dell art. 1 comma 557 della legge 296/2006; all art. 9 comma 28 del d.l. 78/2010 relativo alla spesa per personale a tempo determinato, con convenzioni o con contratti di collaborazione coordinata e continuativa. Imposte e tasse a carico dell ente La spesa per imposte e tasse a carico dell ente prevista per il ogni anno del triennio è riferita alle spese per IRAP, imposte di registro e di bollo. Negli anni 2020 e 2021 è compresa l IRAP sull indennità di carica al Sindaco e gettoni di presenza ai Consiglieri comunali seguito Elezioni comunali previste nell anno Acquisto di beni e servizi La spesa per acquisto di beni e servizi è stata prevista sulla base delle spese effettuate nell anno Negli anni 2020 e 2021 sono previste l indennità di funzione al Sindaco e i gettoni di presenza ai Consiglieri Comunali a seguito delle elezioni comunali che si terranno nel (Gli Amministratori attuali, eletti nell anno 2015, hanno rinunciato alla corresponsione delle suddette indennità.) Trasferimenti correnti La spesa per trasferimenti correnti è riferita alle quote trasferite ad amministrazioni pubbliche. Interessi passivi La previsione di spesa per interessi passivi e oneri finanziari è congrua sulla base del riepilogo, predisposto dal Responsabile del servizio finanziario, dei mutui e degli altri prestiti contratti a tutt oggi e rientra nel limite di indebitamento previsto dall articolo 204 del Tuel, Altre spese per redditi di capitale Non sono previste altre spese per redditi di capitale. Rimborsi e poste correttive delle entrate Le spese per rimborsi e poste correttive delle entrate sono riferite ai rimborsi per spese di personale in comando/distacco, a rimborsi di somme non dovute o incassate in eccesso. 22

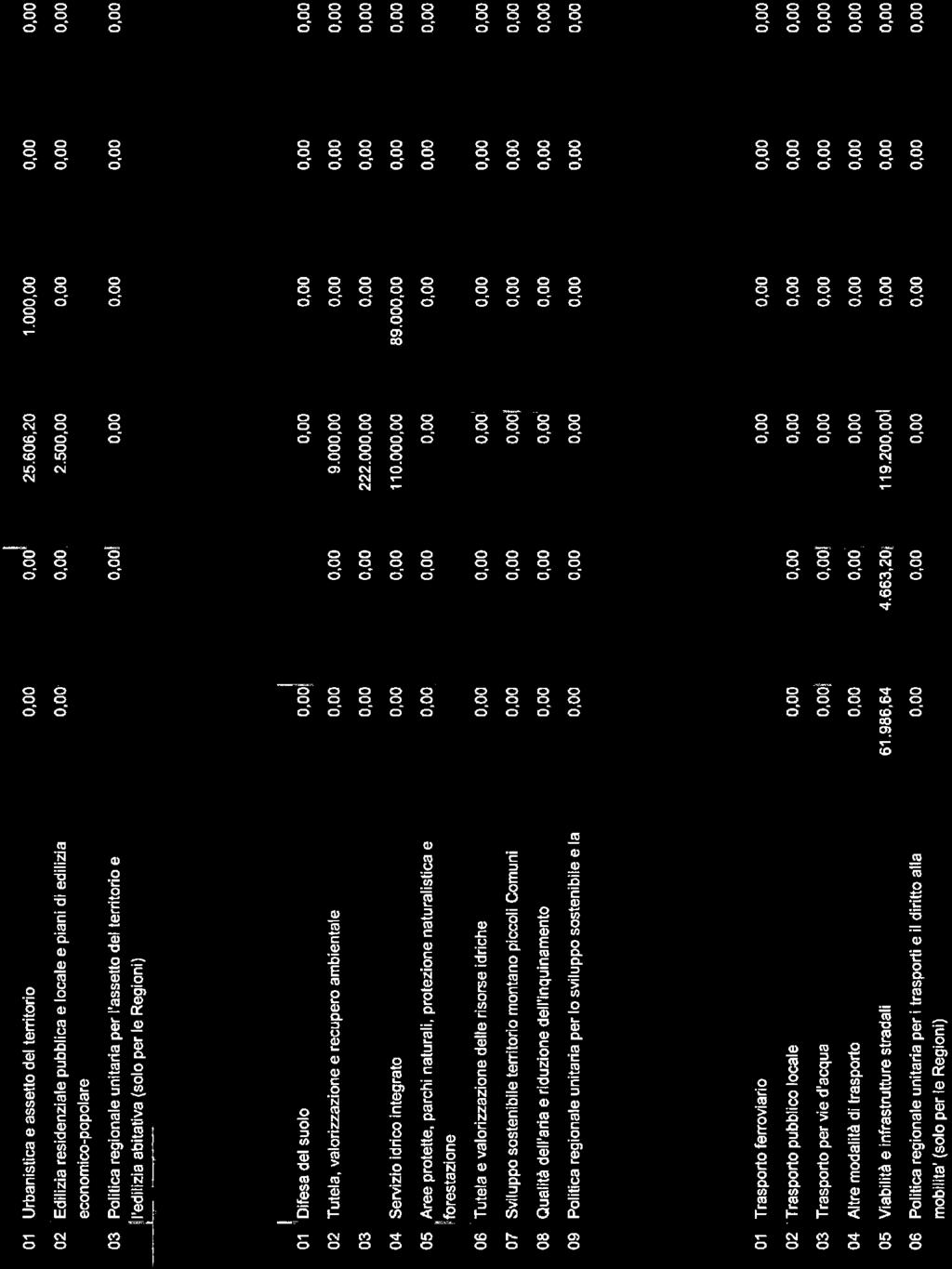

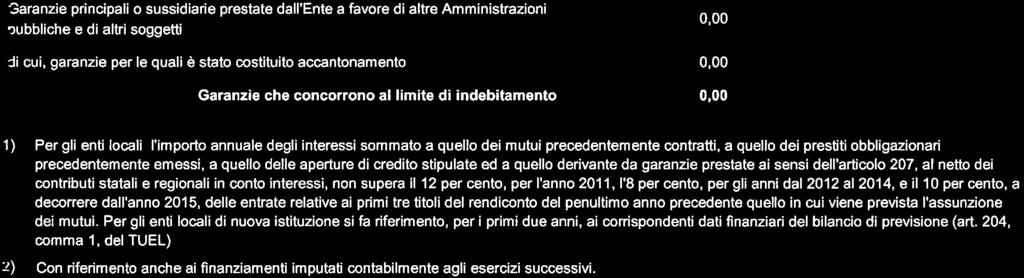

23 Altre spese correnti Gli stanziamenti relativi alle altre spese correnti comprendono: le spese per i premi assicurativi stanziati sulla base dei contratti in essere; gli stanziamenti relativi al fondo crediti di dubbia esigibilità ( FCDE ) di cui si rinvia al paragrafo 3.5 della presente nota integrativa; gli stanziamenti di competenza relativi al fondo di riserva rispettano i limiti minimi e massimi indicati dall art. 166 del Tuel. ( minimo 0,30% massimo 2%), gli stanziamenti di cassa relativi al fondo di riserva rispettano i limiti previsti dall art. 166 del Tuel Titolo 4 Rimborso di prestiti Il totale del rimborso per mutui e altri finanziamenti a medio lungo termine contiene le quote in conto capitale di tutti i mutui contratti con la Cassa Depositi e Prestiti, la Banca Popolare di Sondrio e la Regione Lombardia: - Anno ,00 - Anno ,00 - Anno ,00 Al bilancio è allegato un prospetto con le quote, sia Capitale che interessi, distinte per singolo mutuo Titolo 4 Entrate in conto capitale Il titolo 4 dell entrata contiene tutti gli stanziamenti relativi alle entrate in conto capitale derivanti da trasferimenti pubblici e oneri di urbanizzazione. I contributi per nuove opere sono: Contributo Statale F.di Frontalieri per opera di riqualificazione P.za Trento e Via Roma ,00 Contributo Regione Lombardia per parte opera di riqualificazione lungo lago ,00 Contributo statale ( Legge 145/2018 di bilancio 2019 ) per messa in sicurezza patrimonio comunale ,00 Contr. R.L. per pista agro-forestale Campo- Gaggio Contributo R.L. per opera di riqualificazione P.za Ghislanzoni Contributo R.L. per sistemazione sentieri comunali Contributi Autorità di bacino Lario per parte dell opera di riqualificazione del lungo lago , , , ,00 Totale contributi agli investimenti , ,00 0,00 Oneri urbanizzazione per opere varie , , ,00 Totale entrate in conto capitale per nuove opere , , , Titolo 6 Prestiti Non sono previsti mutui per il finanziamento di spese in conto capitale per ogni anno del triennio. Il limite della capacità di indebitamento previsto dall art. 204 del Tuel, come dimostrato dal calcolo riportato nel seguente prospetto, è rispettato. 23

24

25 3.3.8 Titolo 2 Spese investimento Le spese in conto capitale dell esercizio 2019, classificate secondo il livello delle missioni/programmi, sono riassunte nei prospetti seguenti. 25

26

27

28

29

30

31

32 In relazione agli investimenti previsti si osserva che: 1. il programma triennale delle OO.PP.e l elenco annuale dei lavori pubblici di cui al d.lgs. 163/2006 è stato redatto conformemente alle indicazioni ed agli schemi di cui al Decreto ministeriale; 2. lo schema di programma è stato adottato con atto n. 39 della Giunta Comunale del e pubblicato all albo pretorio. Lo stesso sarà riapprovato, aggiornato, nella stessa seduta di approvazione del bilancio di previsione. 3. Nel programma triennale delle OO.PP. sono indicate: a) le priorità e le azioni da intraprendere come richiesto dal comma 3 dell art. 128 del d.lgs. 163/2006; b) la stima dei tempi di esecuzione; c) gli accantonamenti previsti dal D.P.R. 207/2010; 4. gli importi inclusi nello schema trovano riferimento del bilancio di previsione. Le risorse disponibili per gli investimenti programmati per il triennio sono analizzati nel paragrafo 6 della presente nota integrativa Partite di giro Le partite di giro si equivalgono in entrata e uscita in ,00 per ogni anno del triennio. 3.4 Criteri di determinazione degli stanziamenti riguardanti gli accantonamenti per le spese potenziali Ai sensi della Legge 147/2013 gli enti locali a decorrere dal 2015 devono procedere ad effettuare accantonamenti per eventuali perdite su società o organismi partecipati. Nel triennio non sono previsti specifici accantonamenti al Fondo perdite partecipate previsto dall art. 21 del testo Unico in materia di Società a partecipazione pubblica D.Lgs n. 175/ Criteri di determinazione degli stanziamenti riguardanti il fondo crediti di dubbia esigibilità Secondo quanto previsto dal principio applicato concernente la contabilità finanziaria (allegato 4/2 al d.lgs. 118/2011), in fase di previsione, per i crediti di dubbia e difficile esazione, deve essere effettuato un apposito accantonamento al fondo crediti di dubbia esigibilità. Detto fondo è da intendersi come un Fondo rischi teso ad evitare che entrate di dubbia e difficile esazione, seppur legittimamente accertabili sulla base dei vigenti principi contabili, siano utilizzate per il finanziamento di spese esigibili nel corso del medesimo esercizio. Non è stato effettuato l accantonamento al FCDE per: a) i crediti da altre amministrazioni pubbliche, in quanto destinate ad essere accertate a seguito dell assunzione dell impegno da parte dell amministrazione erogante, b) i crediti assistiti da fidejussione, c) le entrate tributarie che, sulla base dei nuovi principi, sono accertate per cassa; d) le entrate di dubbia e difficile esazione riguardanti entrate riscosse da un ente per conto di un altro ente e destinate ad essere versate all ente beneficiario finale. Il fondo crediti di dubbia esigibilità è accantonato dall ente beneficiario finale. 32

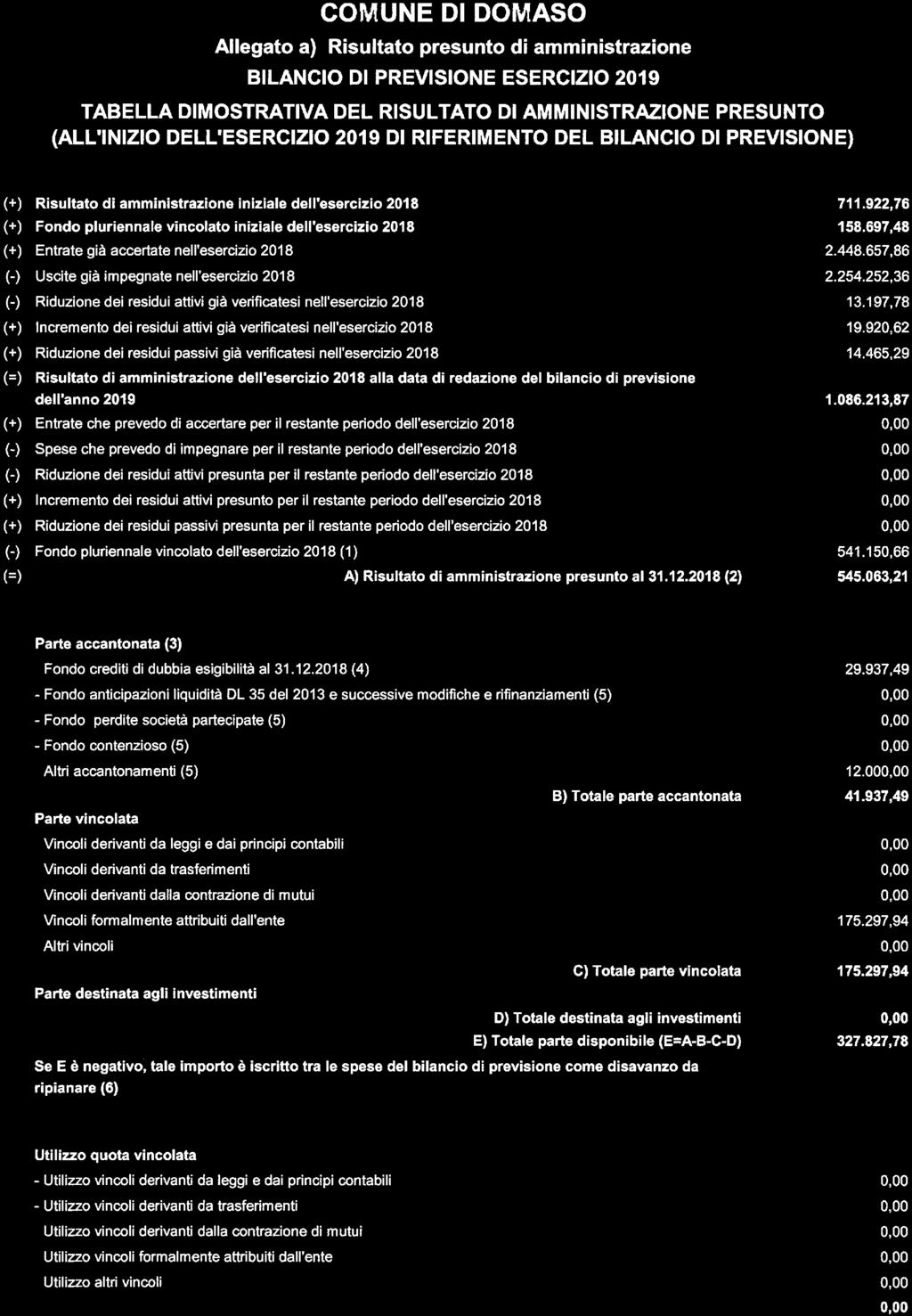

33 Il Fondo crediti di dubbia esigibilità è stato previsto nel bilancio negli importi indicati nella seguente tabella: DESCRIZIONE ANNOTAZIONI STANZIAMENTO FCDDE BILANCIO 2019 STANZIAMENTO FCDDE BILANCIO 2020 STANZIAMENTO FCCDE BILANCIO 2021 Tassa rifiuti TARI - Media sempplice , , ,00 Tot. Tit , , ,00 Sanzioni per violazione Codice della strada Proventi servizio di mensa scolastica Proventi servizio idrico integrato Media semplice Media semplice 989,80 989,80 989,80 930,08 930,08 930,08 Media semplice 0,00 0,00 0,00 Fitti reali di fabbricati Media semplice 787,44 787,44 787,44 Tot. Tit , , ,32 Totale FCDE , , ,32 4. Risultato di amministrazione p r e s u n t o dell esercizio 2018 Elenco analitico delle quote vincolate e accantonate del risultato di amministrazione presunto al Le risultanze finali presunte non hanno evidenziato alcun disavanzo di amministrazione. 33

34

35 5. L elenco analitico delle quote vincolate e accantonate è il seguente: - Quota accantonata per FCDE ,49 - Quota accantonata per rinnovi contrattuali ,00 - Importo non recuperato alla data del dalla Agenzia delle Entrate su incassi IMU per quota a saldo Fondo di solidarietà comunale anno ,94 Al Bilancio di previsione esercizio finanziario 2019 non viene applicato avanzo di amministrazione. 6. Elenco degli interventi programmati per spese di investimento finanziati col ricorso al debito e con le risorse disponibili Gli investimenti previsti nel bilancio sono quelli di seguito evidenziati che trovano copertura finanziaria con i contributi a fianco di ciascuno indicato: ANNO 2019 Opera Importo investimento Modalità copertura spesa Importo entrata Opera di riqualificazione P.za Trento e Via Roma ,00 Contributo F.di Frontalieri ,00 Riqualificazione lungo lago ,00 - Contributo Autorità di Bacino del Lario - Contributo R.L , ,00 Opere di urbanizzazione primaria e secondaria ,00 Proventi p.d.c ,00 Opere abbattimento barriere architettoniche 5.000,00 Proventi p.d.c ,00 Fondo opere di culto 2.000,00 Proventi p.d.c ,00 Restituzione a privati contributi costi di costruzione ,00 Proventi p.d.c ,00 Opere di sistemazione sentieri comunali ,00 Contributo R.L ,00 Opera di messa in sicurezza patrimonio comunale ,00 Opera di riqualificazione P.za Ghislanzoni ,00 Contributo statale (Legge 145/2018 di bilancio 2019) - Contributo R.L , ,00 - Proventi p.d.c ,00 Incarichi esterni per strumenti urbanistici e OO.PP ,00 Proventi p.d.c ,00 Totali Tit. 2 per nuove opere ,00 Totali Tit ,00 35

36 ANNO 2020 Opera Importo investimento Opere di urbanizzazione primaria e secondaria ,00 Opere di abbattimento barriere architettoniche 5.000,00 Fondo opere di culto 2.000,00 Restituzione a privati contributi costi costruzione 2.000,00 Realizzazione pista agroforestale Campo-Gaggio ,00 Modalità copertura spesa Proventi p.d.c. Proventi p.d.c. Proventi p.d.c. Proventi p.d.c. Contributo R.L. Importo entrata , , , , ,00 Totali Tit ,00 Tot. Tit ,00 ANNO 2021 Opera Importo investimento Opere di urbanizzazione primaria e secondaria ,00 Opere di abbattimento barriere architettoniche 5.000,00 Fondo opere di culto 2.000,00 Restituzione a privati contributi costi costruzione 2.000,00 Modalità copertura spesa Proventi p.d.c. Proventi p.d.c. Proventi p.d.c. Proventi p.d.c. Importo Entrata , , , ,00 Tot. Tit ,00 Tot. Tit ,00 7. Elenco enti e organismi strumentali Ai sensi dell art. 11-ter del d.lgs. 118/2011 si definisce ente strumentale controllato di un ente locale, l azienda o l ente, pubblico o privato, nei cui confronti l ente locale ha una delle seguenti condizioni: il possesso, diretto o indiretto, della maggioranza dei voti esercitabili nell ente o nell azienda; il potere assegnato da legge, statuto o convenzione di nominare o rimuovere la maggioranza dei componenti degli organi decisionali, competenti a definire le scelte strategiche e le politiche di settore, nonché a decidere in ordine all indirizzo, alla pianificazione ed alla programmazione dell attività di un ente o di un azienda; la maggioranza, diretta o indiretta, dei diritti di voto nelle sedute degli organi decisionali, competenti a definire le scelte strategiche e le politiche di settore, nonché a decidere in ordine all indirizzo, alla pianificazione ed alla programmazione dell attività dell ente o dell azienda; l obbligo di ripianare i disavanzi, nei casi consentiti dalla legge, per percentuali superiori alla propria quota di partecipazione; un influenza dominante in virtù di contratti o clausole statutarie, nei casi in cui la legge consente tali contratti o clausole. I contratti di servizio pubblico e di concessione, stipulati con enti o aziende che svolgono prevalentemente l attività oggetto di tali contratti, comportano l esercizio di influenza dominante. Si definisce, invece, ente strumentale partecipato da un ente locale, l azienda o l ente, pubblico o 36

37 privato, nel quale l ente locale ha una partecipazione, in assenza delle condizioni sopra elencate nelle lettere da a) ad e). Gli enti strumentali, controllati o partecipati, sono distinti nelle seguenti tipologie, corrispondenti alle missioni del bilancio: a. servizi istituzionali, generali e di gestione; b. istruzione e diritto allo studio; c. ordine pubblico e sicurezza; d. tutela e valorizzazione dei beni ed attività culturali; e. politiche giovanili, sport e tempo libero; f. turismo; g. assetto del territorio ed edilizia abitativa; h. sviluppo sostenibile e tutela del territorio e dell ambiente; i. trasporti e diritto alla mobilità; j. soccorso civile; k. diritti sociali, politiche sociali e famiglia; l. tutela della salute; m. sviluppo economico e competitività; n. politiche per il lavoro e la formazione professionale; o. agricoltura, politiche agroalimentari e pesca; p. energia e diversificazione delle fonti energetiche; q. relazione con le altre autonomie territoriali e locali; r. relazioni internazionali. Enti strumentali controllati Non esistono enti strumentali controllati del comune: Enti strumentali partecipati Esistono enti strumentali partecipati del comune. 8. Elenco delle partecipazioni possedute Ai sensi dell art. 11-quater del d.lgs. 118/2011 si definisce società controllata da un ente locale la società nella quale l ente locale ha una delle seguenti condizioni: a. il possesso, diretto o indiretto, anche sulla scorta di patti parasociali, della maggioranza dei voti esercitabili nell assemblea ordinaria o dispone di voti sufficienti per esercitare una influenza dominante sull assemblea ordinaria; b. il diritto, in virtù di un contratto o di una clausola statutaria, di esercitare un influenza dominante, quando la legge consente tali contratti o clausole. I contratti di servizio pubblico e gli atti di concessione stipulati con società che svolgono prevalentemente l attività oggetto di tali contratti comportano l esercizio di influenza dominante. Le società controllate sono distinte nelle medesime tipologie previste per gli enti strumentali. In fase di prima applicazione del d.lgs. 118/2011, con riferimento agli esercizi , non sono considerate le società quotate e quelle da esse controllate ai sensi dell articolo 2359 del codice civile. A tal fine, per società quotate si intendono le società emittenti strumenti finanziari quotati in mercati regolamentati. Ai sensi dell art. 11-quinquies del d.lgs. 118/2011, per società partecipata da un ente locale, si intende la società nella quale l ente locale, direttamente o indirettamente, dispone di una quota di voti, esercitabili in assemblea, pari o superiore al 20 per cento, o al 10 per cento se trattasi di società quotata. Le società partecipate sono distinte nelle medesime tipologie previste per gli enti strumentali. In fase di prima applicazione del d.lgs. 118/2011, con riferimento agli esercizi , per società partecipata da un ente locale, si intende la società a totale partecipazione pubblica affidataria di sevizi pubblici locali dell ente locale, indipendentemente dalla quota di partecipazione. 37

38 Le società partecipate del comune di Domaso sono le seguenti: DENOMINAZIONE Azienda speciale consortile Le Tre Pievi servizi sociali Alto Lario di Gravedona ed Uniti (CO) P.Iva ATTIVITÀ Gestione dei servizi socio assistenziali. % PARTECIPAZIONE 8,369% Consorzio Pubblici trasporti S.p.A. di COMO P.Iva Servizi pubblici di trasporto 0,30% Como Acqua S.r.l. di Como P.Iva Servizi idrici integrati ( ex 0,274% ) 0,019% * * La Soc. Como Acqua S.r.l., con Atto stipulato il ha incorporato la Società Acqua Servizi Idrici integrati S.r.l. di Tremezzina (CO P.Iva ), nostra partecipata sino all anno 2018 ( partecipazione del 2,884% ). Quindi la % di partecipazione di questo ente, relativamente alla Soc. Como Acqua S.r.l., dal passa dallo 0,274% allo 0,019% 9. Ulteriori informazioni riguardanti le previsioni, richieste dalla legge o necessarie per l interpretazione del bilancio E stato rispettato il vincolo di finanza pubblica sia per gli anni Con la riforma operata dalla Legge 163 del 2016 sulla legge di contabilità e finanza pubblica n. 196 del 2009, i contenuti della legge di bilancio e della legge di stabilità sono ora ricompresi in un unico provvedimento costituito dalla nuova Legge n. 145 del ( Legge di bilancio 2019 ), composta da n. 19 articoli. Sul fronte dei vincoli di finanza pubblica, a partire dal 2019 la Legge n. 145/2018 ha cancellato la disciplina sui vincoli di finanza pubblica che ora coincidono con il rispetto dei principi introdotti dall armonizzazione contabile ( D.Lgs. n. 118/2011 ). I commi 819 e 821 dell art. 1 della Legge n. 145/2018 prevedono che, a decorrere dall anno 2019, i comuni, ai fini della tutela economica della Repubblica, concorrono alla realizzazione degli obiettivi di finanza pubblica e si considerano in equilibrio, in presenza di un risultato di competenza dell esercizio non negativo. Tale informazione è desunta, in ciascun anno, dal prospetto della verifica equilibri allegato al Rendiconto della gestione previsto dall allegato 10 del D.Lgs. n. 118/2011. Pertanto, dal 2019, il superamento del saldo finale di competenza e l approdo agli equilibri ordinari disciplinati dal D.Lgs. n. 118/2011, autorizzano sia l utilizzo degli avanzi effettivamente disponibili sia del debito nei soli limiti stabiliti dall art. 204 del T.U.E.L. L unico vincolo è il rispetto del risultato di competenza. Inoltre dal 2019 sono aboliti i Patti nazionali e Regionali. 38

strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

SCHEMA 2.12 Nota integrativa al bilancio

SCHEMA 2.12 Nota integrativa al bilancio COMUNE di DOMASO (CO) Indice Nota integrativa al bilancio di previsione 2018-2020 1. Premessa 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio

SCHEMA 2.12 Nota integrativa al bilancio COMUNE di DOMASO (CO) Indice Nota integrativa al bilancio di previsione 2018-2020 1. Premessa 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio

COMUNE DI MACERATA FELTRIA

COMUNE DI MACERATA FELTRIA PROVINCIA DI PESARO E URBINO NOTA DI AGGIORNAMENTO AL Documento Unico di Programmazione 2016-2018 Deliberazione del Consiglio Comunale n. 22 del 25.05.2016 Documento Unico di

COMUNE DI MACERATA FELTRIA PROVINCIA DI PESARO E URBINO NOTA DI AGGIORNAMENTO AL Documento Unico di Programmazione 2016-2018 Deliberazione del Consiglio Comunale n. 22 del 25.05.2016 Documento Unico di

VERIFICA EQUILIBRI - BILANCIO 2018 ENTRATE

ENTRATE Accertamenti previsti al ST 698.415,00 698.415,00 0,00 0,00 0,00 Fondo cassa al 1/1/2018 315.549,75 1 Entrate correnti di natura tributaria, contributiva e perequativa 1.01 Tributi Avanzo di amministrazione/utilizzo

ENTRATE Accertamenti previsti al ST 698.415,00 698.415,00 0,00 0,00 0,00 Fondo cassa al 1/1/2018 315.549,75 1 Entrate correnti di natura tributaria, contributiva e perequativa 1.01 Tributi Avanzo di amministrazione/utilizzo

BILANCIO DI PREVISIONE

DI PREVISIONE 2016 2018 Bilancio di Previsione ENTRATA Bilancio di Previsione SPESA Riepilogo Generale Entrate per Titoli Riepilogo Generale Spesa per Titoli Riepilogo Generale delle Spese per Missione

DI PREVISIONE 2016 2018 Bilancio di Previsione ENTRATA Bilancio di Previsione SPESA Riepilogo Generale Entrate per Titoli Riepilogo Generale Spesa per Titoli Riepilogo Generale delle Spese per Missione

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO (art. 11 comma 5 D.Lgs. 118/2011)

") Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

SCHEMA 2.12 Nota integrativa al bilancio

SCHEMA 2.12 Nota integrativa al bilancio COMUNE di DOMASO (CO) Indice Nota integrativa al bilancio di previsione 2016-2018 1. Premessa 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio

SCHEMA 2.12 Nota integrativa al bilancio COMUNE di DOMASO (CO) Indice Nota integrativa al bilancio di previsione 2016-2018 1. Premessa 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio

COMUNE DI GAVORRANO PROVINCIA DI GROSSETO NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2019/2021

COMUNE DI GAVORRANO PROVINCIA DI GROSSETO NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2019/2021 COMUNE di GAVORRANO Nota integrativa al bilancio di previsione 2019/2021 1. Premessa Il principio contabile applicato

COMUNE DI GAVORRANO PROVINCIA DI GROSSETO NOTA INTEGRATIVA BILANCIO DI PREVISIONE 2019/2021 COMUNE di GAVORRANO Nota integrativa al bilancio di previsione 2019/2021 1. Premessa Il principio contabile applicato

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020

BILANCIO DI PREVISIONE 2018/2020") COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020 11/12/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020 11/12/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

RELAZIONE SUL RENDICONTO DELLA GESTIONE 2017

ALLEGATO B COMUNE DI REGGELLO (Provincia di Firenze) RELAZIONE SUL RENDICONTO DELLA GESTIONE 2017 RELAZIONE SUL RENDICONTO DI GESTIONE 2017 La relazione sul rendiconto di gestione viene predisposta dalla

ALLEGATO B COMUNE DI REGGELLO (Provincia di Firenze) RELAZIONE SUL RENDICONTO DELLA GESTIONE 2017 RELAZIONE SUL RENDICONTO DI GESTIONE 2017 La relazione sul rendiconto di gestione viene predisposta dalla

BILANCIO DI PREVISIONE 2017/2019

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

RENDICONTO 2017 PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE

COMUNE DI ALTOFONTE RENDICONTO 2017 PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Fondo di cassa al 01/01/2017 1.794.016,57 RISCOSSIONI 1.424.500,51 12.410.206,70 13.834.707,21 PAGAMENTI 1.141.799,18

COMUNE DI ALTOFONTE RENDICONTO 2017 PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Fondo di cassa al 01/01/2017 1.794.016,57 RISCOSSIONI 1.424.500,51 12.410.206,70 13.834.707,21 PAGAMENTI 1.141.799,18

BILANCIO DI PREVISIONE PER L' ESERCIZIO 2015

UNIONE DEI COMUNI DELLE TERRE DEL SOLE E DEL MARE LIZZANO SEDE AMMIN CORSO EUROPA 37 02637310737 BILANCIO DI PREVISIONE PER L' ESERCIZIO PARTE ENTRATA Allegato n.9 - Bilancio di previsione BILANCIO DI

UNIONE DEI COMUNI DELLE TERRE DEL SOLE E DEL MARE LIZZANO SEDE AMMIN CORSO EUROPA 37 02637310737 BILANCIO DI PREVISIONE PER L' ESERCIZIO PARTE ENTRATA Allegato n.9 - Bilancio di previsione BILANCIO DI

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.

BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.") COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

VARIAZIONE DI BILANCIO n. 10 del 13/11/2017

n. 10 del 13/11/2017 ENTRATE ANNO: 2017 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Anno competenza Tip. 101 Imposte, tasse e proventi assimilati 9.951.761,84

n. 10 del 13/11/2017 ENTRATE ANNO: 2017 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Anno competenza Tip. 101 Imposte, tasse e proventi assimilati 9.951.761,84

SCHEMA 2.12 Nota integrativa al bilancio

SCHEMA 2.12 Nota integrativa al bilancio COMUNE di DOMASO (CO) Indice Nota integrativa al bilancio di previsione 2017-2019 1. Premessa 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio

SCHEMA 2.12 Nota integrativa al bilancio COMUNE di DOMASO (CO) Indice Nota integrativa al bilancio di previsione 2017-2019 1. Premessa 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio

Bilancio di previsione finanziario

Bilancio di previsione finanziario 2017 2019 1 BILANCIO DI PREVISIONE FINANZIARIO 2017 2019 RIEPILOGO GENERALE ENTRATE PER TITOLI Pagina 37 Bilancio finanziario 2017 2019 Slide n.1 TITOLO DENOMINAZIONE

Bilancio di previsione finanziario 2017 2019 1 BILANCIO DI PREVISIONE FINANZIARIO 2017 2019 RIEPILOGO GENERALE ENTRATE PER TITOLI Pagina 37 Bilancio finanziario 2017 2019 Slide n.1 TITOLO DENOMINAZIONE

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,81 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,07 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 91 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.415.204,08 RISCOSSIONI 828.478,61 5.929.166,46

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 91 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.415.204,08 RISCOSSIONI 828.478,61 5.929.166,46

VARIAZIONE AL PIANO ESECUTIVO DI GESTIONE n. 10 del 04/09/2018

n. 10 del 04/09/2018 ENTRATE ANNO: 2018 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Tipologia 101 - Imposte, tasse e proventi assimilati Categoria 98 - Altre

n. 10 del 04/09/2018 ENTRATE ANNO: 2018 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Tipologia 101 - Imposte, tasse e proventi assimilati Categoria 98 - Altre

QUADRO GENERALE RIASSUNTIVO

Allegato n. 9 - Bilancio di previsione QUADRO GENERALE RIASSUNTIVO ENTRATE CASSA ANNO DI RIFERIMENTO DEL BILANCIO 2017 COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO 2017 2018 SPESE CASSA ANNO DI RIFERIMENTO

Allegato n. 9 - Bilancio di previsione QUADRO GENERALE RIASSUNTIVO ENTRATE CASSA ANNO DI RIFERIMENTO DEL BILANCIO 2017 COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO 2017 2018 SPESE CASSA ANNO DI RIFERIMENTO

COMUNE di MOLTENO Provincia di Lecco DOCUMENTO UNICO DI PROGRAMMAZIONE NOTA DI AGGIORNAMENTO

COMUNE di MOLTENO Provincia di Lecco DOCUMENTO UNICO DI PROGRAMMAZIONE 2016-2018 NOTA DI AGGIORNAMENTO 1 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione

COMUNE di MOLTENO Provincia di Lecco DOCUMENTO UNICO DI PROGRAMMAZIONE 2016-2018 NOTA DI AGGIORNAMENTO 1 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione

COPIA CARTACEA DI ORIGINALE DIGITALE P.G. N /2019 del 04/06/ :55:52, classifica 1.6 «ARCHIVIO GENERALE» Documento firmato digitalmente da

Titolo Tipologia Descrizione 101011 Entrate correnti di natura tributaria, contributiva e perequativa-imposte, tasse e proventi assimilati ELENCO VARIAZIONI DI COMPETENZA ANNO 2019 PARTE I ENTRATA VAR

Titolo Tipologia Descrizione 101011 Entrate correnti di natura tributaria, contributiva e perequativa-imposte, tasse e proventi assimilati ELENCO VARIAZIONI DI COMPETENZA ANNO 2019 PARTE I ENTRATA VAR

BILANCIO DI PREVISIONE. (solo per le Regioni)*

*") Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

Bilancio di Previsione entrata (pag. 1) Entrate in base alla struttura del piano dei conti (pag. 5) Bilancio di Previsione spesa (pag.

Entrate in base alla struttura del piano dei conti (pag. 5) Bilancio di Previsione spesa (pag.") UTI MEDIO FRIULI BILANCIO DIPREVISIONE 2017-2019 Bilancio di Previsione entrata (pag. 1) Entrate in base alla struttura del piano dei conti (pag. 5) Bilancio di Previsione spesa (pag. 6) Spese per missioni,

UTI MEDIO FRIULI BILANCIO DIPREVISIONE 2017-2019 Bilancio di Previsione entrata (pag. 1) Entrate in base alla struttura del piano dei conti (pag. 5) Bilancio di Previsione spesa (pag. 6) Spese per missioni,

ASSESTAMENTO BILANCIO anno 2016

COMUNE DI LOCOROTONDO ASSESTAMENTO BILANCIO 2016-18 anno 2016 allegato A ASSESTAMENTO BILANCIO 2016-18 anno 2016 ENTRATE ANNO: 2016 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva

COMUNE DI LOCOROTONDO ASSESTAMENTO BILANCIO 2016-18 anno 2016 allegato A ASSESTAMENTO BILANCIO 2016-18 anno 2016 ENTRATE ANNO: 2016 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva

1/2 COMUNE DI SCIARA. Equilibri Di Bilancio. Previsioni Definitive. Competenza EQUILIBRIO ECONOMICO-FINANZIARIO

COMUNE DI SCIARA Equilibri Di Bilancio EQUILIBRIO ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio - Previsioni Definitive Competenza 2017 2018 2019 A) Fondo pluriennale vincolato per spese

COMUNE DI SCIARA Equilibri Di Bilancio EQUILIBRIO ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio - Previsioni Definitive Competenza 2017 2018 2019 A) Fondo pluriennale vincolato per spese

Rendiconto di gestione

Rendiconto di gestione 2016 EQUILIBRIO DI PARTE CORRENTE PREVISIONI 2016 Previsioni : Equilibrio corrente IMPORTI INIZIALI IMPORTI DEFINITIVI Entrate correnti 30.746.424,65 35.143.605,39 Utilizzo fondo

Rendiconto di gestione 2016 EQUILIBRIO DI PARTE CORRENTE PREVISIONI 2016 Previsioni : Equilibrio corrente IMPORTI INIZIALI IMPORTI DEFINITIVI Entrate correnti 30.746.424,65 35.143.605,39 Utilizzo fondo

COMUNE DI PERUGIA D E T E R MINAZ I ONE D I R I GENZI AL E IL DIRIGENTE AREA SERVIZI FINANZIARI E DI CONTROLLO OGGETTO:

COMUNE DI PERUGIA SETTORE AREA SERVIZI FINANZIARI E DI CONTROLLO UNITÀ OPERATIVA e/o POSIZIONE ORGANIZZATIVA PROGRAMMAZIONE SERVIZIO FINANZIARIO D E T E R MINAZ I ONE D I R I GENZI AL E REGISTRO GENERALE

COMUNE DI PERUGIA SETTORE AREA SERVIZI FINANZIARI E DI CONTROLLO UNITÀ OPERATIVA e/o POSIZIONE ORGANIZZATIVA PROGRAMMAZIONE SERVIZIO FINANZIARIO D E T E R MINAZ I ONE D I R I GENZI AL E REGISTRO GENERALE

UNIONE TERRITORIALE DELLE VALLI E DELLE DOLOMITI FRIULANE

UNIONE TERRITORIALE DELLE VALLI E DELLE DOLOMITI FRIULANE PARERE DEL REVISORE ALLA PROPOSTA DI BILANCIO DI PREVISIONE 2017-2019 Decreto Legislativo n 267/2000 articoli 162 e seguenti Decreto Legislativo

UNIONE TERRITORIALE DELLE VALLI E DELLE DOLOMITI FRIULANE PARERE DEL REVISORE ALLA PROPOSTA DI BILANCIO DI PREVISIONE 2017-2019 Decreto Legislativo n 267/2000 articoli 162 e seguenti Decreto Legislativo

ALLEGATO A) VARIAZIONE DI BILANCIO NOVEMBRE ( ANNO 2018)

VARIAZIONE DI BILANCIO NOVEMBRE ( ANNO 2018)") ALLEGATO A) VARIAZIONE DI BILANCIO 2018-2020 NOVEMBRE ENTRATE ANNO: 2018 Classificazione AVANZO DI AMMINISTRAZIONE Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Anno competenza

ALLEGATO A) VARIAZIONE DI BILANCIO 2018-2020 NOVEMBRE ENTRATE ANNO: 2018 Classificazione AVANZO DI AMMINISTRAZIONE Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Anno competenza

allegato A) VARIAZIONE DI BILANCIO NOVEMBRE (anno 2017)

VARIAZIONE DI BILANCIO NOVEMBRE (anno 2017)") ENTRATE ANNO: 2017 Classificazione AVANZO DI AMMINISTRAZIONE Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Anno competenza Iniziale Variazioni precedenti Variazione positiva

ENTRATE ANNO: 2017 Classificazione AVANZO DI AMMINISTRAZIONE Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Anno competenza Iniziale Variazioni precedenti Variazione positiva

VERIFICA EQUILIBRI - BILANCIO 2018 RIEPILOGO DEI TITOLI AL 17/07/2018 ENTRATE

RIEPILOGO DEI TITOLI AL 17/07/2018 ENTRATE Accertamenti Avanzo di amministrazione/utilizzo fondo pluriennale vincolato 0,00 0,00 0,00 0,00 0,00 1 Entrate correnti di natura tributaria, contributiva e perequativa

RIEPILOGO DEI TITOLI AL 17/07/2018 ENTRATE Accertamenti Avanzo di amministrazione/utilizzo fondo pluriennale vincolato 0,00 0,00 0,00 0,00 0,00 1 Entrate correnti di natura tributaria, contributiva e perequativa

Conto consuntivo 2016

Conto consuntivo 2016 M. Di Gaetano 1 Risultato di amministrazione 2 Gestione Residui Competenza Totale Fondo di cassa al 1 Gennaio 2016 1.471.861,19 1.471.861,19 Riscossioni + 581.187,25 3.116.221,18

Conto consuntivo 2016 M. Di Gaetano 1 Risultato di amministrazione 2 Gestione Residui Competenza Totale Fondo di cassa al 1 Gennaio 2016 1.471.861,19 1.471.861,19 Riscossioni + 581.187,25 3.116.221,18

BILANCIO DI PREVISIONE

COMUNE DI LUNGAVILLA Provincia di Pavia PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2017-2019 E DOCUMENTI ALLEGATI COMUNE DI LUNGAVILLA Il Revisore dei Conti Il sottoscritto

COMUNE DI LUNGAVILLA Provincia di Pavia PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2017-2019 E DOCUMENTI ALLEGATI COMUNE DI LUNGAVILLA Il Revisore dei Conti Il sottoscritto

VARIAZIONE AL PIANO ESECUTIVO DI GESTIONE n. 13 del 11/10/2018

n. 13 del 11/10/2018 ENTRATE ANNO: 2018 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Tipologia 101 - Imposte, tasse e proventi assimilati Categoria 51 - Tassa

n. 13 del 11/10/2018 ENTRATE ANNO: 2018 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa Tipologia 101 - Imposte, tasse e proventi assimilati Categoria 51 - Tassa

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti al termine dell'esercizio precedente quello cui si

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti al termine dell'esercizio precedente quello cui si

Piano degli indicatori di bilancio Indicatori sintetici

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

Piano degli indicatori di bilancio Indicatori sintetici

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

Finello Giuseppe. Ragioniere Commercialista Revisore dei Conti

Finello Giuseppe Ragioniere Commercialista Revisore dei Conti VERBALE N.10 DEL 18/07/2018 COMUNE DI CUORGNÉ Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA

Finello Giuseppe Ragioniere Commercialista Revisore dei Conti VERBALE N.10 DEL 18/07/2018 COMUNE DI CUORGNÉ Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA

CONSORZIO TUTELA E PREVENZIONE

BILANCIO DI PREVISIONE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DEL 2018 PREVISIONI DEFINITIVE DEL 2018 2020 2021 Fondo pluriennale vincolato per spese correnti (1) previsione

BILANCIO DI PREVISIONE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DEL 2018 PREVISIONI DEFINITIVE DEL 2018 2020 2021 Fondo pluriennale vincolato per spese correnti (1) previsione

Città Metropolitana di Napoli Bilancio di previsione Bilancio di previsione

Città Metropolitana di Napoli Bilancio di previsione 2015 Bilancio di previsione 2015 BILANCIO DI PREVISIONE ENTRATE Pagina 1 TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO

Città Metropolitana di Napoli Bilancio di previsione 2015 Bilancio di previsione 2015 BILANCIO DI PREVISIONE ENTRATE Pagina 1 TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI CAMPOLONGO TAPOGLIANO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 28

Pagina 1 COMUNE DI CAMPOLONGO TAPOGLIANO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 28

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 SPESE

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 Allegato n.8/1 - D.Lgs 118/2011 SPESE MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE PRECEDENTE

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 Allegato n.8/1 - D.Lgs 118/2011 SPESE MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE PRECEDENTE

Prospetto allegato A/1 alla Variazione Provvisoria gruppo 1

Prospetto allegato A/1 alla Variazione Provvisoria gruppo 1 VARIAZIONI DI BILANCIO ANNO 2017 Maggiori ENTRATE accertate rispetto agli stanziamenti del bilancio Titolo Tip.Cat. Descrizione Somma prevista

Prospetto allegato A/1 alla Variazione Provvisoria gruppo 1 VARIAZIONI DI BILANCIO ANNO 2017 Maggiori ENTRATE accertate rispetto agli stanziamenti del bilancio Titolo Tip.Cat. Descrizione Somma prevista

Comune di Monteroduni Provincia di Isernia. RELAZIONE DI INIZIO MANDATO (Articolo 4-bis del decreto legislativo 6 settembre 2011, n.

Comune di Monteroduni Provincia di Isernia RELAZIONE DI INIZIO MANDATO (Articolo -bis del decreto legislativo 6 settembre, n. 9) Sindaco CUSTODE RUSSO Proclamazione 8/6/9 Premessa La presente relazione

Comune di Monteroduni Provincia di Isernia RELAZIONE DI INIZIO MANDATO (Articolo -bis del decreto legislativo 6 settembre, n. 9) Sindaco CUSTODE RUSSO Proclamazione 8/6/9 Premessa La presente relazione

COMUNE DI VALSAMOGGIA Allegato n. 1-a

COMUNE DI VALSAMOGGIA Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2017 2018 2019 1 Rigidità strutturale di bilancio 1.1 spese rigide

COMUNE DI VALSAMOGGIA Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2017 2018 2019 1 Rigidità strutturale di bilancio 1.1 spese rigide

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario Art. 11 comma 5 d. lgs. 118/2011

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario 2018 Art. 11 comma 5 d. lgs. 118/2011 Il Bilancio di previsione per l esercizio finanziario 2018/2020 è stato redatto

NOTA INTEGRATIVA alla redazione del bilancio di previsione per l esercizio finanziario 2018 Art. 11 comma 5 d. lgs. 118/2011 Il Bilancio di previsione per l esercizio finanziario 2018/2020 è stato redatto

QUADRO GENERALE RIASSUNTIVO 2016

QUADRO GENERALE RIASSUNTIVO ENTRATE SPESE Fondo di cassa all'inizio dell'esercizio 4.715.500,12 Utilizzo avanzo di amministrazione 300.000,00 Disavanzo di amministrazione 0,00 Fondo pluriennale vincolato

QUADRO GENERALE RIASSUNTIVO ENTRATE SPESE Fondo di cassa all'inizio dell'esercizio 4.715.500,12 Utilizzo avanzo di amministrazione 300.000,00 Disavanzo di amministrazione 0,00 Fondo pluriennale vincolato

COMUNE DI FELINO. BILANCIO di PREVISIONE

COMUNE DI FELINO BILANCIO di PREVISIONE 2017-2019 1 Dati Introduttivi IL TERRITORIO LE STRUTTURE DATI TERRITORIALI VALORE AL 1 GENNAIO 2017 SUPERFICIE COMPLESSIVA KMQ 38,25 STRADE COMUNALI KM 89,72 RETE

COMUNE DI FELINO BILANCIO di PREVISIONE 2017-2019 1 Dati Introduttivi IL TERRITORIO LE STRUTTURE DATI TERRITORIALI VALORE AL 1 GENNAIO 2017 SUPERFICIE COMPLESSIVA KMQ 38,25 STRADE COMUNALI KM 89,72 RETE

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI ARTA TERME Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 29 2020 2021

Pagina 1 COMUNE DI ARTA TERME Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 29 2020 2021

BILANCIO DI PREVISIONE 2017

BILANCIO DI PREVISIONE Allegato C PIANO DEGLI INDICATORI FINANZIARI TESTO EMENDATO Allegato n. 1-a Indicatori sintetici Pagina 1 Bilancio di previsione esercizi 2018 2019 1411 1 1.1 2 2.1 2.2 2.3 2.4 3

BILANCIO DI PREVISIONE Allegato C PIANO DEGLI INDICATORI FINANZIARI TESTO EMENDATO Allegato n. 1-a Indicatori sintetici Pagina 1 Bilancio di previsione esercizi 2018 2019 1411 1 1.1 2 2.1 2.2 2.3 2.4 3

COMUNE DI RUSSI Allegato n. 1-a

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2017 2018 2019 1 Rigidità strutturale di bilancio 1.1 spese rigide (disavanzo, personale

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2017 2018 2019 1 Rigidità strutturale di bilancio 1.1 spese rigide (disavanzo, personale

VARIAZIONE AL PIANO ESECUTIVO DI GESTIONE D.G.C. N. DEL

D.G.C. N. DEL 26.11.2018 *** NESSUN RESPONSABILE *** ENTRATE ANNO: 2018 Classificazione AVANZO DI AMMINISTRAZIONE Fondi per Finanziamento Spese in Conto Capitale Anno competenza Iniziale Variazioni precedenti

D.G.C. N. DEL 26.11.2018 *** NESSUN RESPONSABILE *** ENTRATE ANNO: 2018 Classificazione AVANZO DI AMMINISTRAZIONE Fondi per Finanziamento Spese in Conto Capitale Anno competenza Iniziale Variazioni precedenti

COMUNE DI PUTIGNANO Area Metropolitana di BARI RENDICONTO SEMPLIFICATO PER IL CITTADINO

COMUNE DI PUTIGNANO Area Metropolitana di BARI RENDICONTO SEMPLIFICATO PER IL CITTADINO ESERCIZIO FINANZIARIO 2018 (Art. 11, comma 2, del D.Lgs. 23 giugno 2011, n. 118) * * * D. Lgs. n. 118/2011 - art.

COMUNE DI PUTIGNANO Area Metropolitana di BARI RENDICONTO SEMPLIFICATO PER IL CITTADINO ESERCIZIO FINANZIARIO 2018 (Art. 11, comma 2, del D.Lgs. 23 giugno 2011, n. 118) * * * D. Lgs. n. 118/2011 - art.

BILANCIO DI PREVISIONE 2016/2018

COMUNE di Ameno Provincia di Novara PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2016/2018 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Dott. Alessandro PIGA Parere dell Organo

COMUNE di Ameno Provincia di Novara PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2016/2018 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Dott. Alessandro PIGA Parere dell Organo

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI SAN LEONARDO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 28 29 20 1

Pagina 1 COMUNE DI SAN LEONARDO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 28 29 20 1

Bilancio di previsione Servizio patrimonio e finanze

COMUNE DI ROVERETO Bilancio di previsione 2017 2019 Servizio patrimonio e finanze DUP Bilancio di previsione 2017-2019 Protocollo d intesa in materia di finanza locale Armonizzazione contabile Nuovi schemi

COMUNE DI ROVERETO Bilancio di previsione 2017 2019 Servizio patrimonio e finanze DUP Bilancio di previsione 2017-2019 Protocollo d intesa in materia di finanza locale Armonizzazione contabile Nuovi schemi

COMUNE DI GUIGLIA Provincia di Modena

Allegato alla delibera di G.C. n. 98 del Il Segretario Comunale F.to D.ssa Margherita Martini Provincia di Modena BILANCIO DI PREVISIONE FINANZIARIO -2020 (PIANO DEGLI INDICATORI) Allegato n. 1-a Indicatori

Allegato alla delibera di G.C. n. 98 del Il Segretario Comunale F.to D.ssa Margherita Martini Provincia di Modena BILANCIO DI PREVISIONE FINANZIARIO -2020 (PIANO DEGLI INDICATORI) Allegato n. 1-a Indicatori

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI ENEMONZO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 27 28 29 1 RIGIDITA'

Pagina 1 COMUNE DI ENEMONZO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 27 28 29 1 RIGIDITA'

COMUNE DI RUSSI Allegato n. 1-a

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2019 2020 2021 1 Rigidita' strutturale di bilancio 1.1 spese rigide (disavanzo, personale

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2019 2020 2021 1 Rigidita' strutturale di bilancio 1.1 spese rigide (disavanzo, personale

COMUNE DI RUSSI Allegato n. 1-a

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2018 2019 2020 1 Rigidita' strutturale di bilancio 1.1 spese rigide (disavanzo, personale

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2018 2019 2020 1 Rigidita' strutturale di bilancio 1.1 spese rigide (disavanzo, personale

BILANCIO DI PREVISIONE

Comune di Bari Assessorato al Bilancio e Programmazione Economica Ripartizione Ragioneria Generale BILANCIO DI PREVISIONE 2018-2020 Piano degli indicatori e dei risultati attesi di bilancio TIPOLOGIA INDICATORE

Comune di Bari Assessorato al Bilancio e Programmazione Economica Ripartizione Ragioneria Generale BILANCIO DI PREVISIONE 2018-2020 Piano degli indicatori e dei risultati attesi di bilancio TIPOLOGIA INDICATORE

VERIFICA EQUILIBRI - BILANCIO 2018 ENTRATE

ENTRATE Accertamenti previsti al ST 178.719,85 178.719,85 0,00 0,00 0,00 Fondo cassa al 1/1/2018 622.033,79 1 Entrate correnti di natura tributaria, contributiva e perequativa 1.01 Tributi Avanzo di amministrazione/utilizzo

ENTRATE Accertamenti previsti al ST 178.719,85 178.719,85 0,00 0,00 0,00 Fondo cassa al 1/1/2018 622.033,79 1 Entrate correnti di natura tributaria, contributiva e perequativa 1.01 Tributi Avanzo di amministrazione/utilizzo

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI SAN GIORGIO DELLA RICHINVELDA Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 COMUNE DI SAN GIORGIO DELLA RICHINVELDA Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici COMUNE DI SAN GIORGIO DELLA RICHINVELDA TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 Indicatori sintetici COMUNE DI SAN GIORGIO DELLA RICHINVELDA TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

COMUNE DI MONTE SAN PIETRO Allegato n. 1-a

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2018 2019 2020 1 Rigidita' strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo,

Allegato n. 1-a Indicatori sintetici Pag. 1 VALORE INDICATORE (dati percentuali) TIPOLGIA INDICATORE DEFINIZIONE 2018 2019 2020 1 Rigidita' strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo,

COMUNE DI RIOLO TERME Allegato n. 1-b

Allegato n. 1-b Indicatori analitici concernenti la composizione delle entrate e la capacita' di riscossione Pag. 1 Composizione delle entrate (dati percentuali) Percentuale riscossione entrate Titolo

Allegato n. 1-b Indicatori analitici concernenti la composizione delle entrate e la capacita' di riscossione Pag. 1 Composizione delle entrate (dati percentuali) Percentuale riscossione entrate Titolo

Il Bilancio di previsione versione semplificata per i cittadini

Il Bilancio di previsione 2019 versione semplificata per i cittadini Il bilancio di previsione: cos è? Il Bilancio di previsione è il documento contabile più importante del Comune. Rappresenta lo strumento

Il Bilancio di previsione 2019 versione semplificata per i cittadini Il bilancio di previsione: cos è? Il Bilancio di previsione è il documento contabile più importante del Comune. Rappresenta lo strumento

Allegato B Allegati al Bilancio di Previsione 2016/2018 (ai sensi dell art. 11, comma 3, del D.Lgs. n. 118/2011)

") BILANCIO DI PREVISIONE 26-28 Allegato B Allegati al Bilancio di Previsione 26/28 (ai sensi dell art. 11, comma 3, del D.Lgs. n. 118/21) All 7 - Quadro Generale Riassuntivo; All 7 - Equilibri di Bilancio;

BILANCIO DI PREVISIONE 26-28 Allegato B Allegati al Bilancio di Previsione 26/28 (ai sensi dell art. 11, comma 3, del D.Lgs. n. 118/21) All 7 - Quadro Generale Riassuntivo; All 7 - Equilibri di Bilancio;

Piano degli indicatori di bilancio Indicatori sintetici

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

Piano degli indicatori di bilancio Indicatori sintetici Bilancio di previsione esercizi Allegato n. 1a Pagina 1 1 1.1 2 2.1 2.2 2.3 2.4 3 3.1 TIPOLOGIA INDICATORE Rigidita' strutturale di bilancio Incidenza

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici COMUNE DI COMEGLIANS TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA'

Pagina 1 Indicatori sintetici COMUNE DI COMEGLIANS TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA'

Comune di Susegana. Bilancio 2014 In sintesi

Comune di Susegana Bilancio 2014 In sintesi Il bilancio di previsione 2014-2016 è redatto con gli schemi previsti dal d.lgs. 118/2011 e dpcm 28/12/2011. Per Susegana si tratta del secondo bilancio di previsione

Comune di Susegana Bilancio 2014 In sintesi Il bilancio di previsione 2014-2016 è redatto con gli schemi previsti dal d.lgs. 118/2011 e dpcm 28/12/2011. Per Susegana si tratta del secondo bilancio di previsione

Comune di Sant'Antonino di Susa

Fondo pluriennale vincolato per spese correnti previsione di competenza 39.945,95 Fondo pluriennale vincolato per spese in conto capitale previsione di competenza 290.463,26 Utilizzo avanzo di Amministrazione

Fondo pluriennale vincolato per spese correnti previsione di competenza 39.945,95 Fondo pluriennale vincolato per spese in conto capitale previsione di competenza 290.463,26 Utilizzo avanzo di Amministrazione

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI DOBERDO' DEL LAGO - DOBERDOB Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 COMUNE DI DOBERDO' DEL LAGO - DOBERDOB Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Comune di Carpi. Bilancio di previsione Piano degli indicatori di bilancio

Comune di Carpi Bilancio di previsione 2017-2019 2017-2018 Indicatori sintetici Comune di Carpi Esercizio: 2017 Data: 13-12-2016 Pag. 1 Indicatori sintetici 1 Rigidità strutturale di bilancio TIPOLOGIA

Comune di Carpi Bilancio di previsione 2017-2019 2017-2018 Indicatori sintetici Comune di Carpi Esercizio: 2017 Data: 13-12-2016 Pag. 1 Indicatori sintetici 1 Rigidità strutturale di bilancio TIPOLOGIA

BILANCIO DI PREVISIONE

Comune di Bari Assessorato al Bilancio e Programmazione Economica Ripartizione Ragioneria Generale BILANCIO DI PREVISIONE 2019-2021 Piano degli indicatori e dei risultati attesi di bilancio TIPOLOGIA INDICATORE

Comune di Bari Assessorato al Bilancio e Programmazione Economica Ripartizione Ragioneria Generale BILANCIO DI PREVISIONE 2019-2021 Piano degli indicatori e dei risultati attesi di bilancio TIPOLOGIA INDICATORE

Il Rendiconto di Gestione 2014 in sintesi. Provincia di Brescia Ufficio Controllo di Gestione

Il Rendiconto di Gestione 2014 in sintesi Provincia di Brescia Ufficio Controllo di Gestione Risultanze complessive Rendiconto 2014 dalla COMPETENZA Maggiori entrate 0,00 Minori spese 235.748.713,25 SALDO

Il Rendiconto di Gestione 2014 in sintesi Provincia di Brescia Ufficio Controllo di Gestione Risultanze complessive Rendiconto 2014 dalla COMPETENZA Maggiori entrate 0,00 Minori spese 235.748.713,25 SALDO

DUP. Nota di aggiornamento DOCUMENTO UNICO DI PROGRAMMAZIONE. Pag. 1

COMUNE di VERDERIO (LC) DUP DOCUMENTO UNICO DI PROGRAMMAZIONE Nota di aggiornamento 2016-2018 Pag. 1 Ai sensi di quanto previsto dal principio contabile applicato riguardante la programmazione di bilancio,

COMUNE di VERDERIO (LC) DUP DOCUMENTO UNICO DI PROGRAMMAZIONE Nota di aggiornamento 2016-2018 Pag. 1 Ai sensi di quanto previsto dal principio contabile applicato riguardante la programmazione di bilancio,

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI CAMPOLONGO TAPOGLIANO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 27

Pagina 1 COMUNE DI CAMPOLONGO TAPOGLIANO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 27

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI OVARO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA' STRUTTURALE

Pagina 1 COMUNE DI OVARO Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA' STRUTTURALE

Piano degli indicatori di bilancio. Bilancio di previsione esercizi 2018, 2019, 2020, approvato il Indicatori sintetici

COMUNE DI BUJA Indicatori sintetici Allegato D) Pagina 1 Allegato n. 1-a TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

COMUNE DI BUJA Indicatori sintetici Allegato D) Pagina 1 Allegato n. 1-a TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

BOZZA RENDICONTO ESERCIZIO FINANZIARIO (ex D.Lgs 118/2011 Schemi sperimentali ex DPCM 28/12/2011 D.lgs 126/2014)

") BOZZA RENDICONTO ESERCIZIO FINANZIARIO 2015 (ex D.Lgs 118/2011 Schemi sperimentali ex DPCM 28/12/2011 D.lgs 126/2014) CONTO DEL BILANCIO GESTIONE DELLE ENTRATE Pag. 1 RESIDUI ATTIVI AL 1/1/2015 (RS) RISCOSSIONI

BOZZA RENDICONTO ESERCIZIO FINANZIARIO 2015 (ex D.Lgs 118/2011 Schemi sperimentali ex DPCM 28/12/2011 D.lgs 126/2014) CONTO DEL BILANCIO GESTIONE DELLE ENTRATE Pag. 1 RESIDUI ATTIVI AL 1/1/2015 (RS) RISCOSSIONI

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici COMUNE DI DOBERDO' DEL LAGO - DOBERDOB TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 Indicatori sintetici COMUNE DI DOBERDO' DEL LAGO - DOBERDOB TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 di 9 INDICATORI SINTETICI 31/03/2017. Rigidità strutturale di bilancio

Pagina 1 di 9 INDICATORI SINTETICI TIPOLOGIA INDICATORE DEFINIZIONE 27 (%) 28 (%) 29 (%) Rigidità strutturale di bilancio.1 spese rigide (disavanzo, personale e debito) su entrate correnti [Disavanzo iscritto

Pagina 1 di 9 INDICATORI SINTETICI TIPOLOGIA INDICATORE DEFINIZIONE 27 (%) 28 (%) 29 (%) Rigidità strutturale di bilancio.1 spese rigide (disavanzo, personale e debito) su entrate correnti [Disavanzo iscritto

RIPIANO DISAVANZO NELL'ESERCIZIO. Titolo 1 - Spese correnti. Titolo 2 - Spese in conto capitale. Titolo 3 - Spese per incremento attività finanziarie

Provincia dell'aquila BILANCIO DI RENDICONTO 2017-2019 Pag. 1 Spese (missioni da 1 a 5) 1 2 3 4 5 Servizi istituzionali, generali e di gestione Giustizia Ordine pubblico e sicurezza Istruzione e diritto

Provincia dell'aquila BILANCIO DI RENDICONTO 2017-2019 Pag. 1 Spese (missioni da 1 a 5) 1 2 3 4 5 Servizi istituzionali, generali e di gestione Giustizia Ordine pubblico e sicurezza Istruzione e diritto

RIPIANO DISAVANZO NELL'ESERCIZIO. Titolo 1 - Spese correnti. Titolo 2 - Spese in conto capitale. Titolo 3 - Spese per incremento attività finanziarie

Provincia dell'aquila BILANCIO DI RENDICONTO 2016-2018 Pag. 1 Spese (missioni da 1 a 5) 1 2 3 4 5 Servizi istituzionali, generali e di gestione Giustizia Ordine pubblico e sicurezza Istruzione e diritto

Provincia dell'aquila BILANCIO DI RENDICONTO 2016-2018 Pag. 1 Spese (missioni da 1 a 5) 1 2 3 4 5 Servizi istituzionali, generali e di gestione Giustizia Ordine pubblico e sicurezza Istruzione e diritto

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici COMUNE DI MUZZANA DEL TURGNANO TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1

Pagina 1 Indicatori sintetici COMUNE DI MUZZANA DEL TURGNANO TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI SAN GIORGIO DELLA RICHINVELDA Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 COMUNE DI SAN GIORGIO DELLA RICHINVELDA Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

BILANCIO DI PREVISIONE 2016 NOTA INTEGRATIVA

Allegato C al Bilancio di Previsione 2016 PROVINCIA DI MASSA CARRA BILANCIO DI PREVISIONE 2016 NOTA INTEGRATIVA 1 1. Premessa Il principio contabile applicato concernente la programmazione del bilancio