ASPETTI FISCALI ED IVA NELL E-COMMERCE

|

|

|

- Casimiro Cattaneo

- 9 anni fa

- Просмотров:

Транскрипт

1 ASPETTI FISCALI ED IVA NELL E-COMMERCE Milano - 27 marzo 2014 Francesco Marconi NODA - Studio De Vecchi

2 Modalità di e-commerce IN BASE AGLI ATTORI B2B (business to business): commercio tra aziende B2C (business to consumer): commercio tra azienda e consumatore finale C2C (consumer to consumer): commercio tra consumatori (caso tipico delle aste online) IB (intra-business): commercio nella stessa azienda o tra aziende dello stesso gruppo IN BASE ALLE MODALITA' DI CONSEGNA indiretto: cessione del bene via telematica, ma consegna tramite canali fisici (beni materiali) diretto: cessione e consegna avvengono per via telematica (beni immateriali, digitalizzati)

diretto: cessione e consegna avvengono per via telematica (beni immateriali,")

3 E-commerce diretto Ai fini IVA, inquadrato come prestazione di servizi, Problematico individuare i servizi che possono rientrare nella categoria del commercio elettronico diretto. Secondo il regolamento UE 282/2011, art. 7» le caratteristiche dei servizi di commercio elettronico diretto sono legate: Alla modalità di fornitura: tramite internet o rete elettronica Alla natura della fornitura: deve essere automatizzata e con intervento umano minimo Ad una fornitura impossibile da garantire in assenza della tecnologia informatizzata. Il regolamento CE 282/2011, art. 7 fornisce un elenco esemplificativo, non esaustivo delle operazioni rientranti nel commercio elettronico diretto.

4 Imposte dirette Particolarità del commercio elettronico che ne influenzano il sistema fiscale: dematerializzazione dei beni scambiati (solo commercio elettronico diretto) delocalizzazione delle operazioni uso di sistemi di pagamento elettronici riduzione del numero degli intermediari coinvolti Nell'ambito dell'imposizione diretta le principali questioni interpretative riguardano: la nozione di stabile organizzazione la configurazione di tale stabile organizzazione in presenza di attività economiche esercitate online Tali problematiche hanno maggiore rilevanza in riferimento al commercio elettronico diretto. Per quanto attiene il commercio elettronico indiretto, sono limitate dal fatto che si verifica il trasferimento fisico dei beni compravenduti.

5 Imposte dirette STABILE ORGANIZZAZIONE Art. 5 modello OCSE: Sede fissa d'affari in cui l'impresa esercita in tutto o in parte la sua attività. Condizioni essenziali per ravvisare una SO sono: esistenza in uno Stato diverso da quello di residenza di un centro di imputazione di situazioni giuridiche, o di una installazione d'affari stabilità nel tempo e nello spazio dell'installazione connessione della stabile organizzazione all'esercizio normale d'impresa idoneità a produrre un reddito L'art. 5 del modello OCSE, elenca ipotesi (limitate) di installazioni considerabili come sedi fisse d'affari e le esemplificazioni negative, in deroga alla definizione generale non danno luogo a SO (elemento comune è il carattere preparatorio o ausiliario).

di installazioni considerabili come sedi fisse d'affari e le esemplificazioni negative, in deroga alla definizione generale non danno luogo")

6 Imposte dirette: diritto interno STABILE ORGANIZZAZIONE Secondo art. 162 del TUIR stabile organizzazione è La sede fissa d'affari per mezzo della quale l'impresa non residente esercita in tutto o in parte la sua attività sul territorio dello Stato. La definizione ricalca quella dell OCSE, anche nella struttura dell'articolo, individua esemplificazioni positive e ipotesi negative di stabile organizzazione coincidenti con il diritto internazionale ed occupandosi nel medesimo modo delle stabili organizzazioni personali. La differenza sostanziale e che interessa l'argomento in questione emerge dal comma 5 dell'art. 162 TUIR che recita non costituisce di per sé stabile organizzazione la disponibilità a qualsiasi titolo di elaboratori elettronici e relativi impianti ausiliari che consentano la raccolta e la trasmissione di dati ed informazioni finalizzati alla vendita di beni e servizi. Tale precisazione non è presente nel modello OCSE.

7 E-commerce diretto: imposte dirette STABILE ORGANIZZAZIONE Strumenti utilizzati nel commercio elettronico (è importante conoscerli per comprendere quando si palesa SO): server: computer che fornisce un servizio ad altri computer in una rete informatica sito web: software consistente in un insieme di pagine web collegate tra loro content provider: soggetto cui è attribuibile il sito web, è colui che predispone il software destinato ad essere ospitato sul server internet service provider (ISP): soggetto che mette a disposizione del provider il server che ospita il website

: soggetto che mette a disposizione del provider il server che")

8 E-commerce diretto: imposte dirette Secondo l'art. 5 OCSE e il 162 TUIR un sito web non è SO quando: la natura immateriale e la potenziale mobilità comportano la mancanza di stabilità è utile solo per attività meramente secondarie, quali fornitura di informazioni ai clienti Quando il server è un apparecchio automatico stabilmente posizionato in un determinato luogo, occorre valutare se risiede nel medesimo posto per un tempo sufficiente a considerarlo fisso. Secondo l OCSE il tempo di stabilimento deve essere commisurato all attività posta in essere (discrezionale) In generale, l'art. 162 sarà applicato ai contribuenti residenti in Italia in relazione a rapporti con Paesi coi quali non è stato sottoscritto un accordo contro le doppie imposizioni. In tutti gli altri casi si dovranno applicare le convenzioni.

In generale, l'art.")

9 E-commerce indiretto: IVA, cessioni di beni e territorialità Il commercio elettronico indiretto si configura come cessione di beni, regolato dall art. 7 bis del DPR 633/72, che disciplina la territorialità delle cessioni di beni; e dagli art. 38 e 40 del DL 331/93 che disciplinano le operazioni intracomunitarie. La prima distinzione da fare ai fini della determinazione della territorialità nel commercio dei beni è tra beni mobili e immobili: beni immobili: tassazione nel luogo in cui è sito l immobile beni mobili: il bene deve esistere nel territorio dello Stato e si deve trattare di un bene mobile nazionale, comunitario o vincolato al regime della temporanea importazione Una deroga significativa è rappresentata dalle cessioni di beni mobili che al momento della cessione si trovano in un altro Stato UE, ma che vengono poi spediti per essere montati in Italia dal fornitore, in tale caso l operazione ha rilevanza in Italia.

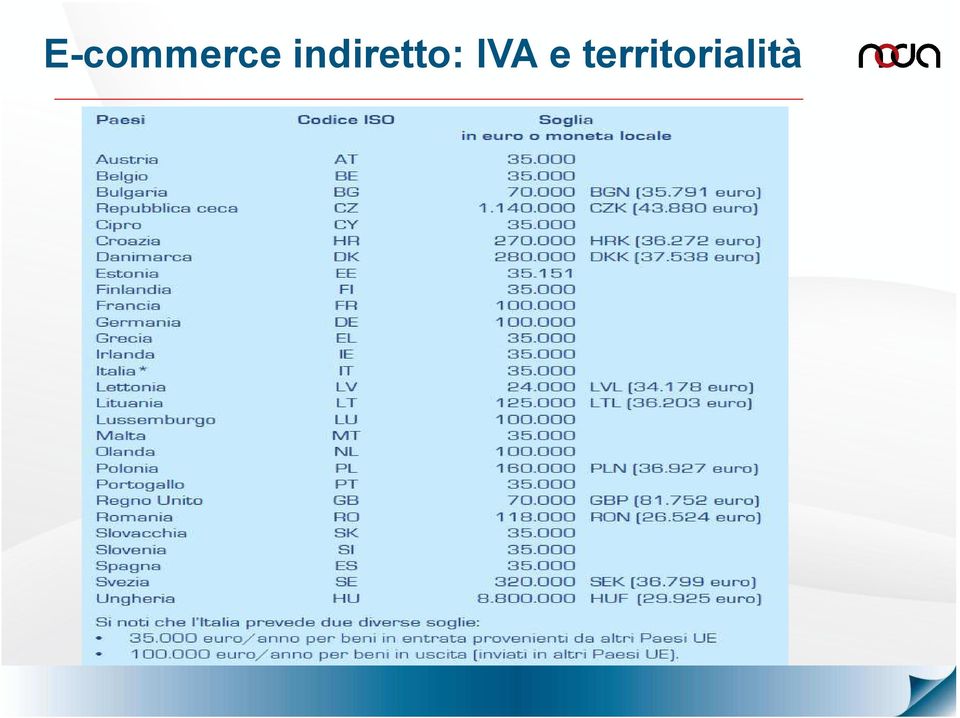

10 E-commerce indiretto: IVA e territorialità EFFETTUATO DALL'ITALIA (consegna merci nel paese del cessionario) Caso 1: cessionario privato residente in Italia Ai sensi dell'art. 7 bis DPR 633/72, l'operazione è rilevante in Italia; il cedente addebiterà l'imposta. Caso 2: cessionario privato residente in Paese UE Assimilabile alle vendite a distanza, è applicabile art. 7 bis DPR &33/72, le cessioni dovranno scontare l'imposta del Paese dell'acquirente. Il cedente italiano dovrà nominare un rappresentante fiscale nel paese UE o identificarsi direttamente, la cessione verso la propria partita IVA straniera sarà considerata intracomunitaria. La cessione al cliente avverrà tramite partita IVA estera (aliquota dello stato estero). Ciò non si applica finché le cessioni effettuate (verso privati) in un determinato Stato UE non superano nell anno solare precedente o nell anno in corso l importo complessivo di , o la diversa soglia stabilita da ciascuno Stato.

11 E-commerce indiretto: IVA e territorialità EFFETTUATO DALL'ITALIA (consegna merci nel paese del cessionario) Caso 3: cessionario privato residente in Paese extra-ue Cessione all'esportazione (art. 8 DPR 633/72) Caso 4: cessionario soggetto passivo IVA residente in Italia Cessione interna, sconterà l'imposta in base all'aliquota del bene compravenduto Caso 5: cessionario soggetto passivo IVA residente in Paese UE Cessione intracomunitaria Verifica VIES. Caso 6: cessionario soggetto passivo residente in Paese extra-ue Cessione all'esportazione (art. 8 DPR 633/72.

12 E-commerce indiretto: IVA e territorialità

13 E-commerce diretto: IVA, prestazioni di servizi e territorialità Il commercio elettronico diretto si configura quando sia la cessione che la consegna del bene avvengono per via telematica, riguarda esclusivamente prodotti virtuali. Le vendite qualificabili come commercio elettronico diretto rientrano tra le prestazioni di servizi. All art. 7 DPR 633/72 è prevista una regola di carattere generale per cui la prestazione è rilevante: nel paese di stabilimento del committente nelle operazioni B2B nel paese di stabilimento del prestatore nelle operazioni B2C A tale regola seguono svariate deroghe raggruppabili in due macroclassi: deroghe assolute: si applicano a determinate prestazioni di servizi indipendentemente se B2B o B2C (ex.: servizi di ristorazione e catering, per cui rileva il luogo di esecuzione; trasporto passeggeri, rileva la distanza percorsa nel territorio di un dato Stato). deroghe relative: si applicano solo in casistiche B2C (ex.: trasporto di beni intraue, rileva il luogo di inizio trasporto; prestazioni bancarie e assicurative, rileva il luogo di stabilimento del committente se questo è extraue).

14 E-commerce diretto: IVA e territorialità EFFETTUATO DA SOGGETTI STABILITI IN ITALIA Caso 1: committente soggetto passivo residente o stabilito in Italia Ai sensi dell'art. 7 ter DPR 633/72 il luogo di tassazione è l Italia. Caso 2: committente soggetto passivo residente o stabilito in UE Prestazione non territoriale in Italia. Il prestatore effettua un operazione fuori campo art. 7 ter DPR 633/72, non addebita l imposta al cessionario. Il committente, soggetto passivo assolverà l imposta tramite reverse change. Caso 3: committente soggetto passivo residente o stabilito in extra-ue Operazione non territoriale in Italia, il prestatore effettua un operazione fuori campo art. 7 ter DPR 633/72 e non addebita l imposta al cessionario.

15 E-commerce diretto: IVA e territorialità EFFETTUATO NEI CONFRONTI DI SOGGETTI STABILITI IN ITALIA Caso 1-2: prestatore stabilito in UE, committente soggetto passivo residente o stabilito in Italia / prestatore stabilito in extra-ue, committente soggetto passivo residente o stabilito in Italia Ai sensi dell'art. 7 ter DPR 633/72 nei rapporti B2B il luogo di tassazione è quello del committente (Italia), il committente, soggetto passivo IVA, assolverà l imposta mediante inversione contabile. Caso 3: prestatore stabilito in UE, committente soggetto privato residente o stabilito in Italia Ai sensi dell'art. 7 ter DPR 633/72 nei rapporti B2C il luogo di tassazione è quello del prestatore, operazione non territoriale in Italia, il prestatore emette fattura addebitando l imposta calcolata secondo l'aliquota prevista nel proprio Paese. Caso 4: prestatore stabilito in extra-ue, committente soggetto privato residente o stabilito in Italia Ai sensi dell'art. 6 sexies DPR 633/72 si considerano effettuate in Italia prestazioni rese a committenti non soggetti passivi IVA, operazione territoriale, quindi imponibile in Italia.

16 E-commerce diretto: IVA e territorialità EFFETTUATO DA SOGGETTI STABILITI IN ITALIA Caso 4: committente soggetto privato residente o stabilito in Italia Operazione territoriale in Italia ai sensi dell art. 7 ter DPR 633/72 (luogo del prestatore) Caso 5: committente soggetto privato residente o stabilito in UE Operazione territoriale in Italia ai sensi dell art. 7 ter DPR 633/72 (luogo del prestatore) Caso 6: committente soggetto privato residente o stabilito in extra-ue Operazione non territoriale in Italia per effetto della deroga al principio generale art 7 septies DPR 633/72, non si considerano effettuati nel territorio dello Stato i servizi prestati per via elettronica quando resi a committenti non soggetti passivi domiciliati e residenti extra- UE.

17 IVA - La certificazione delle operazioni Nelle prestazioni di servizi (in cui rientra l e-commerce diretto) non sono previste deroghe alle consuete modalità di certificazione dei corrispettivi. Nelle vendite per corrispondenza (in cui rientra l e-commerce indiretto destinato al consumatore finale) vi è un beneficio nell esonero dall obbligo di certificare i corrispettivi (art. 2 DPR 696/96).

vi è un beneficio nell esonero dall obbligo di certificare i corrispettivi (art.")

18 E-commerce svolto da soggetto extra-ue Prestazione di servizi di soggetto extra-ue verso un privato residente in Italia: rilevante ai fini IVA. Per assolvere ai propri obblighi il prestatore deve identificarsi in Italia come in qualunque altro stato UE ove compia la medesima operazione. Il Legislatore comunitario ha previsto una norma semplificativa, recepita nell ordinamento nazionale dall art. 74 DPR 633/72: l operatore extra-ue può identificarsi direttamente in qualunque paese comunitario per assolvere l imposta relativa a tutte le vendite effettuate all interno dell UE (solo per operazioni B2C). Sarà l amministrazione finanziaria dello Stato in cui ha versato provvedere alla devoluzione degli importi di competenza di altri Stati membri.

19 E-commerce diretto: Novità dal 2015 Con il regolamento di esecuzione (UE) n.1042/2013 del 7 ottobre scorso (pubblicato sulla Gazzetta Ufficiale dell'unione europea del 26 ottobre 2013), il Consiglio dell'unione europea ha approvato norme che modificano il precedente regolamento comunitario n. 282/2011 del 15 marzo 2011, per quanto riguarda il luogo delle prestazioni di taluni servizi. In particolare si tratta dei servizi di telecomunicazione, tele radiodiffusione e dei servizi erogati tramite mezzi elettronici, destinati a persone prive dello status di soggetti passivi ai fini Iva. A decorrere dal 1 gennaio 2015, il luogo delle prestazioni dei suddetti servizi nei confronti di destinatari privi di soggettività passiva Iva sarà identificato nel luogo in cui il fruitore del servizio è stabilito, ha il suo domicilio oppure la sua residenza abituale. Peraltro, è opportuno rammentare che è stato specificato che il solo fatto che un prestatore di servizi e il suo destinatario comunichino per posta elettronica non implica per ciò stesso che il servizio reso sia da considerarsi come elettronico.

20 E-commerce diretto: Novità dal 2015 Il criterio di territorialità Diversamente dalla regola generale applicabile ai servizi B2C, secondo la quale il servizio si intende prestato nel luogo in cui sussiste la sede dell'attività economica del prestatore, nel settore dei servizi di telecomunicazione, di teleradiodiffusione ed elettronici viene quindi adottato il medesimo criterio di territorialità vigente per i servizi B2B, ovvero il luogo del destinatario. Da ciò consegue, in via generale, per i prestatori di tali servizi che abbiano nel territorio dell Unione i rispettivi clienti, l esigenza di identificarsi ai fini Iva nei diversi Stati di localizzazione dei clienti (denominati "Stati di consumo"), ove devono assolvere i rilevanti obblighi fiscali. A tal fine, sempre a partire dal 1 gennaio 2015, essi potranno avvalersi di speciali regimi opzionali previsti dagli articoli 358 e seguenti della direttiva Iva, nonché dal regolamento del Consiglio n. 967/2012 del 9 ottobre 2012 (trattasi del c.d. regime del "mini sportello unico Iva").

21 Informazioni Francesco Marconi via Vincenzo Monti, Milano Italia [email protected]

LE NOVITÀ IVA DERIVANTI DAL RECEPIMENTO DELLE DIRETTIVE. Dott. Sergio PELLEGRINO

LE NOVITÀ IVA DERIVANTI DAL RECEPIMENTO DELLE DIRETTIVE Dott. Sergio PELLEGRINO Diretta 1 febbraio 2010 DECRETO LEGISLATIVO RECEPIMENTO DIRETTIVE 2008/117/CE (modifica 2006/112/CE) Contrasto frodi fiscali

LE NOVITÀ IVA DERIVANTI DAL RECEPIMENTO DELLE DIRETTIVE Dott. Sergio PELLEGRINO Diretta 1 febbraio 2010 DECRETO LEGISLATIVO RECEPIMENTO DIRETTIVE 2008/117/CE (modifica 2006/112/CE) Contrasto frodi fiscali

LA DISCIPLINA FISCALE DEL COMMERCIO ELETTRONICO (E COMMERCE)

") LA DISCIPLINA FISCALE DEL COMMERCIO ELETTRONICO (E COMMERCE) A cura del dott. Pierluigi Capuano (estratto dall e-book acquistabile all indirizzo http://www.misterfisco.it/ebook/ebook2.asp?testo=11) Introduzione

LA DISCIPLINA FISCALE DEL COMMERCIO ELETTRONICO (E COMMERCE) A cura del dott. Pierluigi Capuano (estratto dall e-book acquistabile all indirizzo http://www.misterfisco.it/ebook/ebook2.asp?testo=11) Introduzione

Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI

Rag. GILBERTO GNESUTTA Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI Le disposizioni del vecchio

Rag. GILBERTO GNESUTTA Ragioniere Commercialista Consulente Tecnico Tribunale di Ancona Revisore Contabile iscrizione al n. 28614 TERRITORIALITA DELLE PRESTAZIONI DI SERVIZI Le disposizioni del vecchio

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti COMMERCIO ELETTRONICO DISTINZIONE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti COMMERCIO ELETTRONICO DISTINZIONE

STUDIO CONSULENTI ASSOCIATI Dottori Commercialisti Revisori Contabili Via G. Bovini, Ravenna (RA)

") Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. 0544 501881 Dott. Paolo Mazza Fax 0544 461503 Dott. Gianluca Giardini [email protected] ----------------------------------

Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. 0544 501881 Dott. Paolo Mazza Fax 0544 461503 Dott. Gianluca Giardini [email protected] ----------------------------------

LUOGO DI TASSAZIONE NEI SERVIZI B2B E B2C LE NUOVE REGOLE PER L APPLICAZIONE DEL REVERSE CHARGE NEI SERVIZI PRESTATI DA NON RESIDENTI

LUOGO DI TASSAZIONE NEI SERVIZI B2B E B2C LE NUOVE REGOLE PER L APPLICAZIONE DEL REVERSE CHARGE NEI SERVIZI PRESTATI DA NON RESIDENTI DOTT. ALBERTO BUSCEMA FEBBRAIO 2011 PRESTAZIONI DI SERVIZI GENERICI

LUOGO DI TASSAZIONE NEI SERVIZI B2B E B2C LE NUOVE REGOLE PER L APPLICAZIONE DEL REVERSE CHARGE NEI SERVIZI PRESTATI DA NON RESIDENTI DOTT. ALBERTO BUSCEMA FEBBRAIO 2011 PRESTAZIONI DI SERVIZI GENERICI

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

IVA, ALTRE IMPOSTE INDIRETTE E FISCALITA LOCALE I EDIZIONE SEDE ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA PIAZZALE DELLE BELLE ARTI 2, 00196 ROMA Venerdì: 14.00-19.00 Sabato:

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 129 27.04.2016 Regime forfettario e cessioni IntraUE Categoria: Regimi speciali Sottocategoria: Regime forfettario A cura di Pasquale Pirone Il

Fiscal News La circolare di aggiornamento professionale N. 129 27.04.2016 Regime forfettario e cessioni IntraUE Categoria: Regimi speciali Sottocategoria: Regime forfettario A cura di Pasquale Pirone Il

Università di Pisa Direzione Finanza e Fiscale Lorella Zanobini

Università di Pisa Direzione Finanza e Fiscale Lorella Zanobini Agenda L Università soggetto passivo d imposta per le attività svolte nell ambito dell attività commerciale, compresi gli acquisti di beni

Università di Pisa Direzione Finanza e Fiscale Lorella Zanobini Agenda L Università soggetto passivo d imposta per le attività svolte nell ambito dell attività commerciale, compresi gli acquisti di beni

L IVA nelle operazioni con l estero. A.I. Cremona, 20 gennaio 2011

L IVA nelle operazioni con l estero A.I. Cremona, 20 gennaio 2011 IVA prestazioni di servizi 1/1/2010 nuove regole di territorialità per le prestazioni di servizi 1/1/2011 modifiche alle regole di territorialità

L IVA nelle operazioni con l estero A.I. Cremona, 20 gennaio 2011 IVA prestazioni di servizi 1/1/2010 nuove regole di territorialità per le prestazioni di servizi 1/1/2011 modifiche alle regole di territorialità

Le nuove regole di territorialità IVA per le prestazioni di servizi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 11 10 MAGGIO 2010 Le nuove regole di territorialità IVA per le prestazioni di servizi Copyright

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 11 10 MAGGIO 2010 Le nuove regole di territorialità IVA per le prestazioni di servizi Copyright

INDICE. Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Legge Comunitaria 2008 e ulteriori modifiche...» 15 Decreto Legislativo 11 febbraio 2010 n.

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Legge Comunitaria 2008 e ulteriori modifiche...» 15 Decreto Legislativo 11 febbraio 2010 n.

Rappresentante fiscale ed identificazione diretta

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

Rappresentante fiscale ed identificazione diretta Dott. Alberto Perani Monza, 30 giugno 2016 In collaborazione con Debitore d imposta (art. 17 DPR 633/72) L imposta sul valore aggiunto è dovuta dai soggetti

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

INDICE. Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Normativa di riferimento...» 18 Autorizzazione ad effettuare operazioni intracomunitarie...

INDICE Sezione Prima - PRINCIPI GENERALI E PRESUPPOSTI DELLE OPERAZIONI INTRACOMUNITARIE Premessa... pag. 14 Normativa di riferimento...» 18 Autorizzazione ad effettuare operazioni intracomunitarie...

P. Centore & Associati Genova Milano Roma

1 Inquadramento normativo cessione di beni Qualifica soggettiva degli operatori Territorialità delle cessioni di beni Evoluzione normativa 2 Inquadramento normativo cessione di beni Dir. 2006/112/CE Artt.

1 Inquadramento normativo cessione di beni Qualifica soggettiva degli operatori Territorialità delle cessioni di beni Evoluzione normativa 2 Inquadramento normativo cessione di beni Dir. 2006/112/CE Artt.

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

Page 1/5

IVA Territorialità dei servizi Iva: qualità del committente di Sandro Cerato La tematica relativa all individuazione della soggettività passiva ai fini Iva per l applicazione delle disposizioni territoriali,

IVA Territorialità dei servizi Iva: qualità del committente di Sandro Cerato La tematica relativa all individuazione della soggettività passiva ai fini Iva per l applicazione delle disposizioni territoriali,

ASPETTI IVA BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE FABIO ONEGLIA S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE ASPETTI IVA FABIO ONEGLIA 26 LUGLIO 2016, C.SO EUROPA 11, MILANO Indice Beni 3 Acquisti intra UE Importazioni 3

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO BREXIT PRIME RIFLESSIONI DI ORDINE FISCALE ASPETTI IVA FABIO ONEGLIA 26 LUGLIO 2016, C.SO EUROPA 11, MILANO Indice Beni 3 Acquisti intra UE Importazioni 3

I nuovi casi di reverse charge obbligatorio per l acquisto di beni e i servizi dall estero a cura di Giorgio Confente

Il Punto sull Iva I nuovi casi di reverse charge obbligatorio per l acquisto di beni e i servizi dall estero a cura di Giorgio Confente Premessa: le nuove norme e il periodo transitorio Il Decreto Legislativo

Il Punto sull Iva I nuovi casi di reverse charge obbligatorio per l acquisto di beni e i servizi dall estero a cura di Giorgio Confente Premessa: le nuove norme e il periodo transitorio Il Decreto Legislativo

SERVIZI A E DA SOGGETTI NON RESIDENTI

SERVIZI A E DA SOGGETTI NON RESIDENTI LA NORMA RIGUARDA TUTTE LE TIPOLOGIE DI SOGGETTI NON RESIDENTI: INTRACOMUNITARI ESTERI FUORI DALLA CE Il D.L.gs. 11/02/2010 nr. 18, ha recepito nella disciplina nazionale

SERVIZI A E DA SOGGETTI NON RESIDENTI LA NORMA RIGUARDA TUTTE LE TIPOLOGIE DI SOGGETTI NON RESIDENTI: INTRACOMUNITARI ESTERI FUORI DALLA CE Il D.L.gs. 11/02/2010 nr. 18, ha recepito nella disciplina nazionale