La tassazione delle persone fisiche nei rapporti internazionali

|

|

|

- Martino Innocenti

- 7 anni fa

- Visualizzazioni

Transcript

1 La tassazione delle persone fisiche nei rapporti internazionali

2 La residenza fiscale delle persone fisiche Art. 2, comma 1, del D.P.R. 917/1986 Soggetti passivi dell imposta sono le persone fisiche, residenti e non residenti nel territorio dello Stato.

3 I redditi prodotti all estero da persone fisiche residenti

4 Il worldwide income principle Art. 3, comma 1, del TUIR L imposta si applica sul reddito complessivo del soggetto, formato per i residenti da tutti i redditi posseduti al netto degli oneri deducibili indicati nell articolo 10 e per i non residenti soltanto da quelli prodotti nel territorio dello Stato.

5 Il worldwide income principle L imposizione personale nei confronti dei soggetti residenti è caratterizzata dal cosiddetto principio del reddito prodotto su base mondiale vale a dire dall assunzione nella base imponibile di tutti i redditi posseduti dal soggetto, qualunque ne sia la fonte e il luogo di produzione. Il principio del reddito prodotto su base mondiale si basa, infatti, sul criterio della residenza. Nei confronti dei non residenti viene, invece, applicato il principio della fonte, in virtù del quale vengono attratti a imposizione in Italia i soli redditi prodotti nel territorio dello stato. Problemi di doppia imposizione internazionale

6 La residenza fiscale delle persone fisiche Art. 2, comma 2, del D.P.R. 917/1986 Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile.

7 La residenza fiscale delle persone fisiche Risoluzione dell Agenzia delle Entrate n.471/e del 3/12/2008 Mancando in Italia una disciplina espressa circa la decorrenza dell acquisto o della perdita della residenza in corso d anno, il contribuente che si trasferisca all estero nella seconda metà dell anno mantiene lo status di residente in Italia anche per il periodo compreso tra il momento del trasferimento e la chiusura del periodo d imposta. Gli eventuali problemi di doppia residenza (e, quindi, anche di possibile doppia imposizione) potranno essere risolti applicando le disposizioni convenzionali, ove esistenti. N.B. Trasferimento nel primo o secondo semestre; caso delle imprese o società; asimmetrie IT-estero nell articolazione dei periodi d imposta.

8 La residenza fiscale delle persone fisiche Pertanto, gli elementi che determinano la residenza fiscale in Italia sono: l iscrizione nell anagrafe della popolazione residente; il domicilio nel territorio dello Stato, dovendosi intendere per domicilio la sede principale degli affari e interessi nell accezione civilistica di cui all art. 43, primo comma, del Codice civile; la residenza nel territorio dello Stato, dovendosi intendere per residenza la dimora abituale nell accezione civilistica di cui all art. 43, secondo comma, del Codice civile.

9 La residenza fiscale delle persone fisiche I suddetti requisiti sono tra loro alternativi e non concorrenti; sarà, pertanto, sufficiente il verificarsi di uno solo di essi affinché un soggetto sia considerato fiscalmente residente in Italia.

10 Il requisito temporale I requisiti anzidetti devono sussistere per la maggior parte del periodo di imposta (183 giorni ovvero 184 in caso di anno bisestile).

11 Il requisito temporale Circolare n.304/e del 2/12/1997 [...] il citato art. 2 del Testo Unico richiede il requisito temporale (...) sia nel caso dell iscrizione anagrafica che nelle ipotesi di domicilio o di residenza ai sensi del codice civile. Con tale requisito il legislatore ha inteso, in effetti, richiedere la sussistenza di un legame effettivo e non provvisorio del soggetto con il territorio dello Stato, tale da legittimare il concorso alle spese pubbliche in ottemperanza ai doveri di solidarietà di cui all art. 2 della Costituzione [...].

12 L iscrizione all anagrafe della popolazione residente L iscrizione all anagrafe della popolazione residente (disciplinata dalla Legge 24/12/1954 n.1228 e dal relativo Regolamento di attuazione, il D.P.R. 30/5/1939 n.223) attesta in modo incontrovertibile la residenza ai fini fiscali. Vedi però DTT. I cittadini italiani che abbiano stabilito la propria dimora abituale all estero devono cancellarsi dall anagrafe della popolazione residente e iscriversi all anagrafe degli italiani residenti all estero (A.I.R.E.). L iscrizione all A.I.R.E. è tuttavia comunque suscettibile di prova contraria da parte dell Amministrazione finanziaria.

13 Residenza Risoluzione dell Agenzia delle Entrate n.351/e del 7/8/2008 Con lo scopo di stabilire la residenza all estero di un cittadino iscritto all Aire, occorre effettuare una valutazione d insieme dei molteplici rapporti, sia personali che reali, che il soggetto intrattiene in Italia al fine di valutare se, nel periodo in cui era anagraficamente iscritto all estero, aveva perso ogni significativo [prevalente!] collegamento con l Italia.

14 L iscrizione all anagrafe della popolazione residente Circolare dell Agenzia delle Entrate n.304/e del 2/12/1997 [...] La cancellazione dall anagrafe della popolazione residente e l iscrizione nell anagrafe degli italiani residenti all estero non costituisce elemento determinante per escludere il domicilio o la residenza nello stato ben potendo questi ultimi essere desunti con ogni mezzo di prova anche in contrasto con le risultanze dei registri anagrafici. Da ciò discende che l aver stabilito il domicilio civilistico in Italia ovvero l aver fissato la propria residenza nel territorio dello Stato sono condizioni sufficienti per l integrazione della fattispecie di residenza fiscale, indipendentemente dall iscrizione nell anagrafe della popolazione residente.

15 La residenza civilistica La residenza è definita dall art. 43, secondo comma, del Codice civile come il luogo in cui la persona ha la dimora abituale. Secondo un consolidato orientamento giurisprudenziale, ribadito anche dall Amministrazione finanziaria nella Circolare n.304/e del 2/12/1997, la residenza è determinata dall abituale volontaria dimora di una persona in un dato luogo, sicché concorrono ad instaurare tale relazione giuridicamente rilevante sia il fatto oggettivo della stabile permanenza in quel luogo, sia l elemento soggettivo della volontà di rimanervi, la quale, estrinsecandosi in fatti univoci evidenzianti tale intenzione, è normalmente compenetrata nel primo elemento.

16 La residenza civilistica L elemento soggettivo L elemento soggettivo va verificato in ragione di presupposti fattuali, quali il comportamento dell individuo che, per esempio, ivi acquisti in proprietà o prenda in locazione un immobile da adibire ad abitazione [N.B. nella prassi accertativa, anche comodati di fatto], ovvero anche in ragione delle relazioni interpersonali e, più in generale, sociali intrattenute dall individuo nel territorio.

17 La residenza civilistica Circolare n.304/e del 2/12/1997 [...] affinché sussista il requisito dell abitualità della dimora non è necessaria la continuità o la definitività (...) Cosicché l abitualità della dimora permane qualora il soggetto lavori o svolga altre attività al di fuori del comune di residenza (del territorio dello Stato), purché conservi in esso l abitazione, vi ritorni quando possibile e mostri l intenzione di mantenervi il centro delle proprie relazioni familiari e sociali [...].

18 La residenza civilistica Circolare n.304/e del 2/12/1997 [...] La residenza, dunque, non viene meno per assenze più o meno prolungate, dovute alle particolari esigenze della vita moderna, quali ragioni di studio, di lavoro, di cura o di svago [...].

19 Il domicilio civilistico Il domicilio è definito dall art. 43, primo comma, del Codice civile, come il luogo nel quale la persona ha stabilito la sede principale dei suoi affari e interessi. Secondo costante giurisprudenza, il domicilio consiste in una situazione giuridica che prescinde dalla dimora o dalla presenza della persona in un luogo, risultando caratterizzata principalmente dall elemento soggettivo, cioè dalla volontà di stabilire e conservare in quel luogo la sede principale dei propri affari e interessi.

20 Il domicilio civilistico Circolare n.304/e del 2/12/1997 La locuzione affari ed interessi di cui al citato art. 43, comma 1, deve intendersi in senso ampio, comprensivo non solo di rapporti di natura patrimoniale ed economica ma anche morali, sociali e familiari sicché la determinazione del domicilio va desunta alla stregua di tutti gli elementi di fatto che, direttamente o indirettamente, denuncino la presenza in un certo luogo di tale complesso di rapporti e il carattere principale che esso ha nella vita della persona.

21 Il domicilio civilistico Circolare n.304/e del 2/12/1997 [ ] da ciò discende che deve considerarsi fiscalmente residente in Italia un soggetto che, pur avendo trasferito la propria residenza all estero e svolgendo la propria attività fuori dal territorio nazionale, mantenga, nel senso sopra illustrato, il centro dei propri interessi familiari e sociali in Italia.

22 Il domicilio civilistico Circolare n.304/e del 2/12/1997 [...] la rilevanza assunta dall elemento soggettivo e soprattutto l estensione dell inciso affari ed interessi ai rapporti di natura non patrimoniale fa sì che la nozione di domicilio sfugga a criteri di valutazione meramente quantitativi, prestandosi piuttosto ad essere valutata per lo più in base a criteri di carattere qualitativo.

23 La residenza fiscale nelle convenzioni internazionali Art. 4, par. 1, del modello OCSE Ai fini della presente convenzione, l espressione residente di uno Stato contraente designa ogni persona che, in virtù della legislazione di detto Stato, è ivi assoggettata ad imposta a motivo del suo domicilio, residenza, sede di direzione o di ogni altro criterio di natura analoga. Tuttavia, tale espressione non comprende le persone che sono assoggettate ad imposta in questo Stato soltanto per il reddito che esse ricavano da fonti situate in detto Stato.

24 Il problema della doppia residenza fiscale L art. 4, par. 2, del Modello di convenzione OCSE indica i criteri di collegamento che consentono di stabilire quale debba essere considerato, ai fini convenzionali, il paese di residenza nei casi in cui un soggetto, per effetto delle legislazioni nazionali, risulti essere residente in entrambi gli Stati contraenti: a) il luogo di abitazione permanente; b) il centro degli interessi vitali; c) il luogo di soggiorno abituale; d) la nazionalità; e) l accordo comune.

25 Il problema della doppia residenza fiscale Art. 4, par. 2, lett. a), del modello OCSE Quando, in base alle disposizioni del paragrafo 1, una persona fisica è residente di entrambi gli Stati contraenti, la sua situazione è determinata nel seguente modo: a) detta persona è considerata residente dello Stato contraente nel quale ha un abitazione permanente; quando essa dispone di un abitazione permanente in entrambi gli Stati contraenti, è considerata residente dello Stato contraente nel quale le sue relazioni personali ed economiche sono più strette (centro degli interessi vitali);

26 Il problema della doppia residenza fiscale Art. 4, par. 2, lett. b), del modello OCSE Quando, in base alle disposizioni del paragrafo 1, una persona fisica è residente di entrambi gli Stati contraenti, la sua situazione è determinata nel seguente modo: b) se non si può determinare lo Stato contraente nel quale detta persona ha il proprio centro di interessi vitali, o se la medesima non ha un'abitazione permanente in alcuno degli Stati contraenti, essa è considerata residente nello Stato contraente in cui soggiorna abitualmente;

27 Il problema della doppia residenza fiscale Art. 4, par. 2, lett. c), del modello OCSE Quando, in base alle disposizioni del paragrafo 1, una persona fisica è residente di entrambi gli Stati contraenti, la sua situazione è determinata nel seguente modo: c) se detta persona soggiorna abitualmente in entrambi gli Stati contraenti, ovvero non soggiorna abitualmente in alcuno di essi, essa è considerata residente dello Stato contraente del quale ha la nazionalità;

28 Il problema della doppia residenza fiscale Art. 4, par. 2, lett. d), del modello OCSE Quando, in base alle disposizioni del paragrafo 1, una persona fisica è residente di entrambi gli Stati contraenti, la sua situazione è determinata nel seguente modo: d) se detta persona ha la nazionalità di entrambi gli Stati contraenti, o se non ha la nazionalità di alcuno di essi, le autorità competenti degli Stati contraenti risolvono la questione di comune accordo.

29 Il Commentario al Modello OCSE Per abitazione permanente si intende l abitazione posseduta a qualsiasi titolo (in proprietà, in affitto o in comodato, anche ammobiliata) purché la stessa sia a disposizione del soggetto continuativamente e non occasionalmente allo scopo di un soggiorno di breve durata.

30 Il Commentario al Modello OCSE Il centro degli interessi vitali è il luogo in cui le relazioni personali ed economiche dell individuo sono più strette. Si ha riguardo alle sue relazioni familiari e sociali, alla sua occupazione, alle sue attività politiche, culturali o di altro genere, alla sede di affari o a quella dalla quale amministra le sue proprietà.

31 La presunzione di residenza fiscale Art. 2, comma 2-bis, del D.P.R. 917/1986 [ ] Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del ministro dell Economia e delle finanze, di concerto con il ministro degli Affari esteri, da pubblicare nella Gazzetta Ufficiale.

32 La presunzione di residenza fiscale Art. 1, comma 89, della Legge Finanziaria per il 2008: La disposizione di cui al comma 83, lettera a), si applica a partire dal periodo di imposta successivo a quello di pubblicazione nella Gazzetta Ufficiale del decreto ivi previsto; fino al periodo d imposta precedente continuano ad applicarsi le disposizioni vigenti al 31 dicembre 2007.

33 La presunzione di residenza fiscale La norma in esame si applica alle persone fisiche per le quali risultano verificate tutte le seguenti condizioni: - la cittadinanza italiana; - la cancellazione dall anagrafe della popolazione residente; - l emigrazione in Stati o territori aventi un regime fiscale privilegiato.

34 Iscrizione all AIRE Art. 1, commi 1, 2 e 4 della L. 27/10/1988, n.470 Le anagrafi dei cittadini italiani residenti all estero (AIRE) sono tenute presso i comuni e presso il Ministero dell interno. Le anagrafi dei comuni sono costituite da schedari che raccolgono le schede individuali e le schede di famiglia eliminate dall anagrafe della popolazione residente in dipendenza del trasferimento permanente all estero delle persone cui esse si riferiscono, ed inoltre le schede istituite a seguito di trascrizione di atti di stato civile pervenuti dall estero. [ ] L anagrafe istituita presso il Ministero dell interno contiene dati desunti dalle anagrafi comunali e dalle dichiarazioni rese a norma dell articolo 6.

35 Iscrizione all AIRE Art. 1, commi 8 e 9, della L. 27/10/1988, n.470 Non sono iscritti nelle anagrafi di cui al presente articolo 1 i cittadini che si recano all estero per cause di durata limitata non superiore a dodici mesi. Non sono altresì iscritti nelle stesse anagrafi: a) i cittadini che si recano all estero per l esercizio di occupazioni stagionali; b) i dipendenti di ruolo dello Stato in servizio all estero e le persone con essi conviventi, i quali siano stati notificati alle autorità locali ai sensi delle convenzioni di Vienna sulle relazioni diplomatiche e sulle relazioni consolari, rispettivamente del 1961 e del 1963, ratificate con legge 9 agosto 1967, n. 804.

36 Iscrizione all AIRE Art. 4 della L. 27/10/1988, n.470 La cancellazione dalle anagrafi degli italiani residenti all estero viene effettuata: a) per iscrizione nell anagrafe della popolazione residente a seguito di trasferimento dall estero; b) per immigrazione dall estero in altro comune della Repubblica, segnalata a norma del secondo comma dell articolo 14 del decreto del Presidente della Repubblica 31 gennaio 1958, n.136; [ ].

37 Iscrizione all AIRE Art. 4 della L. 27/10/1988, n.470 La cancellazione dalle anagrafi degli italiani residenti all estero viene effettuata: [ ] c) per morte, compresa la morte presunta giudizialmente dichiarata; d) per irreperibilità presunta, salvo prova contraria: 1. trascorsi cento anni dalla nascita; 2. dopo due rilevazioni censuarie consecutive concluse con esito negativo; [ ] e) per perdita della cittadinanza; f) per trasferimento nell AIRE di altro comune.

38 Iscrizione all AIRE Art. 6, comma 1, della L. 27/10/1988, n.470 I cittadini italiani che trasferiscono la loro residenza da un comune italiano all estero devono farne dichiarazione all ufficio consolare della circoscrizione di immigrazione entro novanta giorni dalla immigrazione.

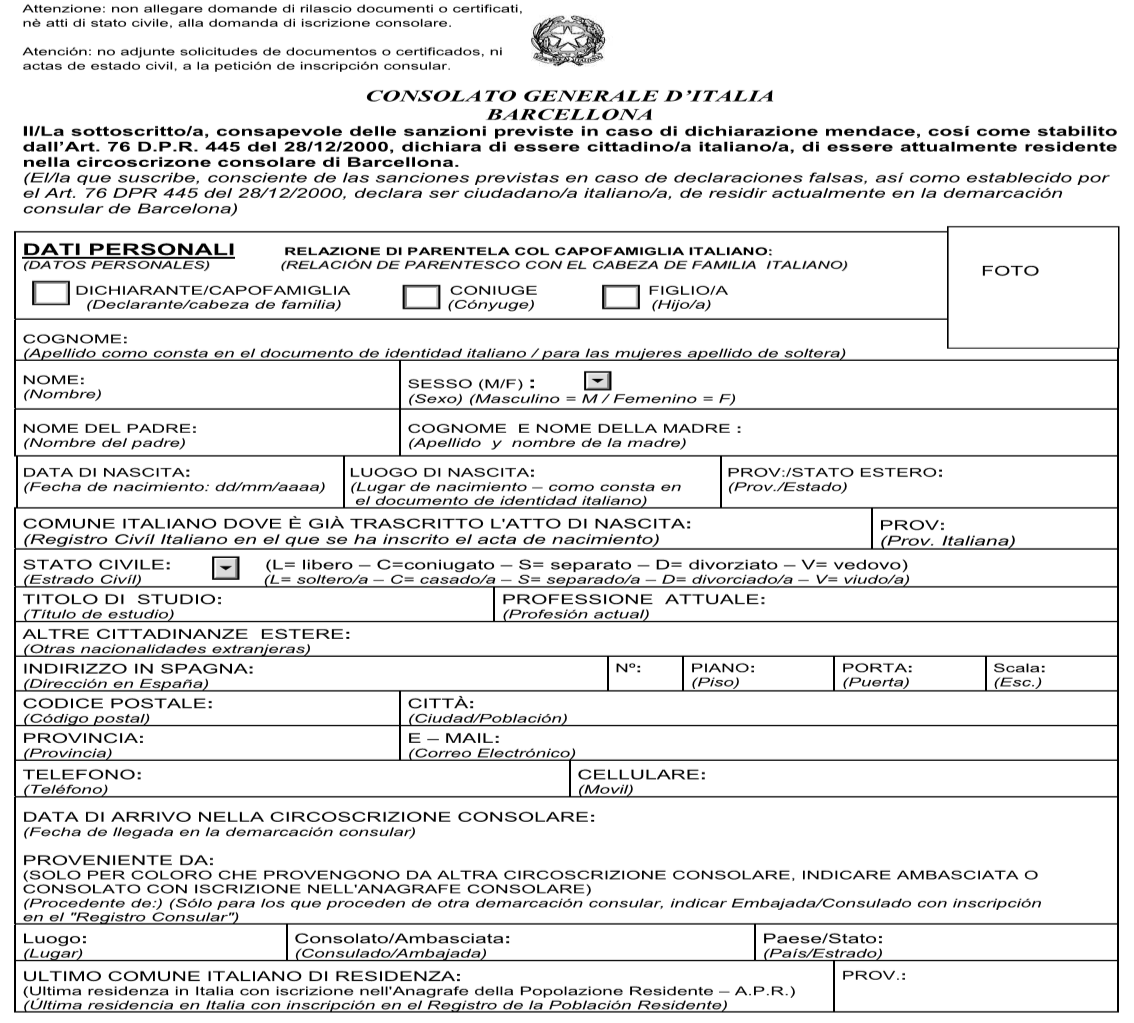

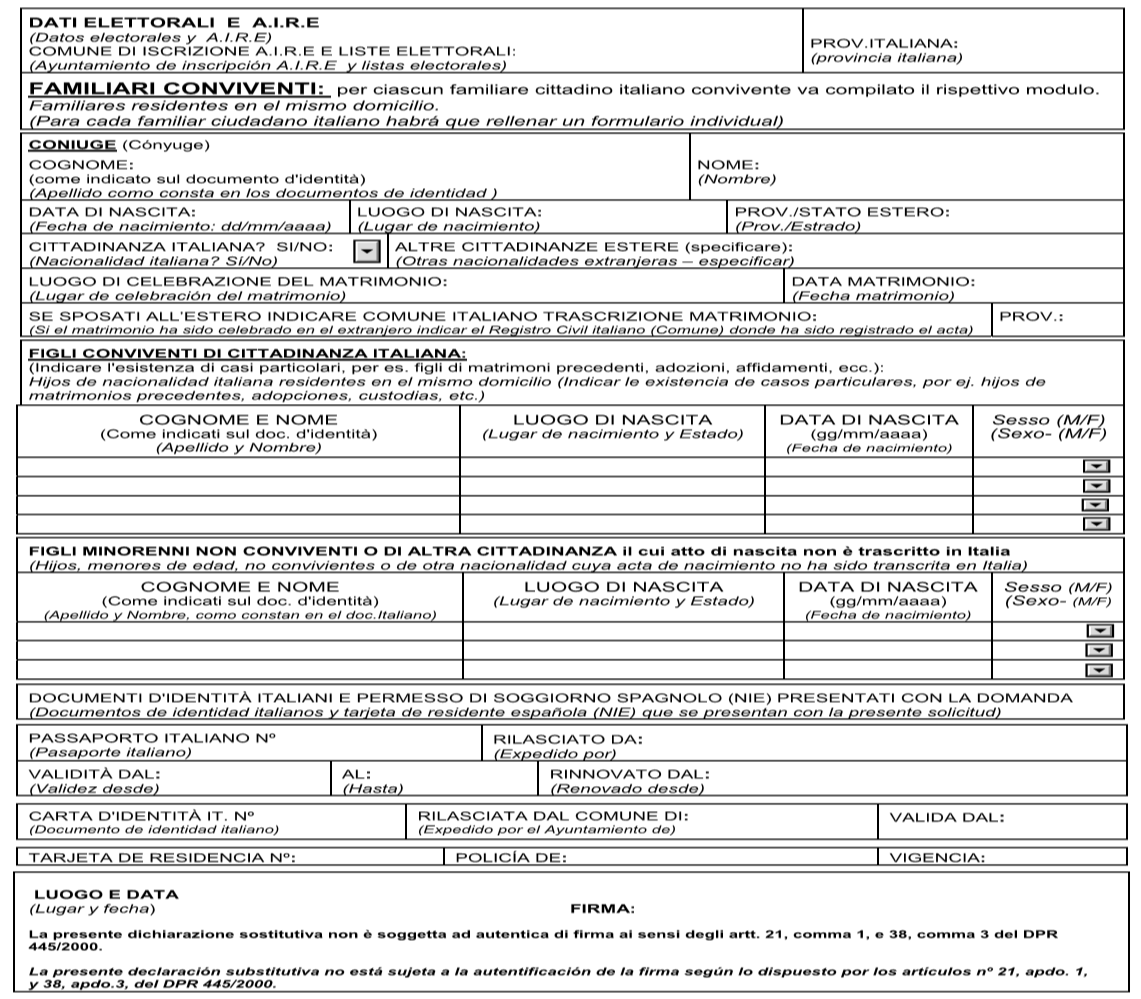

39 Esempio modulistica

40 Esempio modulistica

41 La presunzione di residenza fiscale Relazione governativa allo schema della L. 448/1998 che ha introdotto il comma 2-bis [ ] La norma, mediante tale presunzione relativa di residenza, si risolve in una inversione dell onere della prova a carico del contribuente che si è trasferito, al quale viene consentito di dimostrare l esistenza di fatti o atti che comprovino l effettività della situazione dichiarata (cancellazione dell anagrafe della popolazione residente) in coerenza con un reale e duraturo collegamento con lo Stato di immigrazione. [ ]

42 La presunzione di residenza fiscale Relazione governativa allo schema della L. 448/1998 che ha introdotto il comma 2-bis [ ] Così strutturata la norma, non solo preserva da qualsiasi rischio di incostituzionalità, ma supera i difficili rapporti informativi con altri Stati, specie se a bassa fiscalità [ ].

43 Trasferimento della residenza nei Paradisi fiscali : onere della prova È onere del contribuente che abbia trasferito la sua residenza in uno Stato o territorio a regime fiscale privilegiato dimostrare l effettività del trasferimento e l idoneità degli elementi assunti come prova, al fine di dimostrare l effettivo cambiamento del centro dei propri affari e interessi personali (cfr. CTR di Genova, sez. XII, 39, del 14/3/2008).

44 La prova contraria Circolare n.140/e del 24/6/ la sussistenza della dimora abituale nel paese fiscalmente privilegiato, sia personale che dell eventuale nucleo familiare; - l iscrizione ed effettiva frequenza dei figli presso istituti scolastici o di formazione del paese estero; -N.B. fonti informative aperte, Facebook,.

45 La prova contraria - lo svolgimento di un rapporto lavorativo a carattere continuativo, stipulato nello stesso paese estero ovvero l esercizio di una qualunque attività economica con carattere di stabilità; - la stipula di contratti di acquisto o di locazione di immobili residenziali, adeguati ai bisogni abitativi nel paese di immigrazione;

46 La prova contraria - la movimentazione a qualsiasi titolo di somme di denaro o di altre attività finanziarie nel paese estero da e per l Italia; - fatture e ricevute di erogazione di gas, luce, telefono e di altri canoni tariffari, pagati nel paese estero;

47 La prova contraria - l assenza di unità immobiliari tenute a disposizione in Italia o di atti di donazione, affitto o comodato a parti non correlate, compravendita, costituzione, di società, ecc. - l assenza nel nostro Paese di significativi e duraturi rapporti di carattere economico, familiare, politico, sociale, culturale e ricreativo.

48 Alcune massime giurisprudenziali

49 Sentenza n.241 del 20/7/2011 della CTP di Milano Massima È privo di motivazione l accertamento che non abbia vagliato criticamente la segnalazione dell anagrafe tributaria. Un utenza di fornitura domestica e un modesto consumo non dimostrano la residenza in Italia e quindi il presupposto impositivo Irpef (nel caso di specie, la contribuente aveva stipulato un contratto di collaborazione a progetto in data 10 febbraio 2005, ma aveva svolto tale attività nel Principato di Monaco. Aveva dichiarato i redditi di un immobile in Italia dal 21 ottobre 2005 e il consumo di energia elettrica espresso in Kwh era modesto).

50 Ord. n del 17/11/2010 Cass. - Sez. trib. Massima La natura fittizia della residenza (o del trasferimento della medesima) all estero, nell ambito dell applicazione dell art. 2, D.P.R. 22/12/1986, n.917, deve essere dimostrata dall Amministrazione finanziaria con circostanze che assumano la qualità di indizi gravi, precisi e concordanti. A tale fine, la rilevanza dei legami familiari ed affettivi e la determinazione del centro di interessi deve essere valutata caso per caso non essendo da escludere che l affidamento dei figli non richieda una presenza costante del genitore sul suolo nazionale per l esercizio della potestà genitoriale.

51 Trasferimento della residenza all estero Per dimostrare la residenza in Italia di un cittadino trasferito all estero non è sufficiente la presenza nel territorio dello Stato dei figli datigli in affidamento. Neppure l uso di carte di credito in Italia e l inclusione negli elenchi telefonici italiani sono indicatori di stabile dimora e dunque di residenza in Italia. (cfr. CTR Roma, sez. XXVI, 48, del 25/2/2008)

52 Contrasto all evasione fiscale derivante dall estero-residenza delle persone fisiche

53 Riferimenti normativi D.L. 25/6/2008, n.112, pubblicato in Gazzetta Ufficiale n.195 del 21/8/2008 Supplemento Ordinario n.196 coordinato con la L. di conversione 6/8/2008, n.133 recante: Disposizioni urgenti per lo sviluppo economico, la semplificazione, la competitività, la stabilizzazione della finanza pubblica e la perequazione tributaria.

54 Estero-residenza delle p.f.: vigilanza in collaborazione con i Comuni Nell ambito delle attività di contrasto all evasione fiscale, il legislatore ha previsto una norma di procedura finalizzata a rendere più efficace l applicazione dell art. 2, comma 2-bis, del TUIR che attribuisce ai Comuni compiti di vigilanza sull effettività del trasferimento della residenza delle persone fisiche.

55 Presunzione legale relativa di permanenza in Italia della residenza fiscale Art. 2, comma 2-bis, del TUIR: Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministro dell economia e delle finanze, da pubblicare nella Gazzetta Ufficiale.

56 Estero-residenza delle p.f.: vigilanza in collaborazione con i Comuni Art. 83, comma 16, del D.L. n.112/2008 [...] i Comuni, entro i sei mesi successivi alla richiesta di iscrizione nell anagrafe degli italiani residenti all estero, confermano all Ufficio dell Agenzia delle Entrate competente per l ultimo domicilio fiscale che il richiedente ha effettivamente cessato la residenza nel territorio nazionale [ ].

57 Estero-residenza delle p.f.: vigilanza in collaborazione con i Comuni Art. 83, comma 16, del D.L. n.112/2008 Per il triennio successivo alla predetta richiesta di iscrizione la effettività della cessazione della residenza nel territorio nazionale è sottoposta a vigilanza da parte dei Comuni e dell Agenzia delle Entrate, la quale si avvale delle facoltà istruttorie di cui al titolo IV del decreto del presidente della Repubblica 29 settembre 1973, n.600.

58 Estero-residenza delle p.f.: decorrenza della norma Art. 83, comma 17, del D.L. n.112/2008 In fase di prima attuazione delle disposizioni del comma 16, la specifica vigilanza ivi prevista da parte dei comuni e dell Agenzia delle entrate viene esercitata anche nei confronti delle persone fisiche che hanno chiesto la iscrizione nell anagrafe degli italiani residenti all estero a far corso dal 1 gennaio 2006 [ ].

59 Estero-residenza delle p.f.: vigilanza in collaborazione con i Comuni Art. 83, comma 17, del D.L. n.112/2008 [ ] L attività dei Comuni è anche in questo caso incentivata con il riconoscimento della quota pari al trenta per cento delle maggiori somme relative ai tributi statali riscosse a titolo definitivo previsto dall articolo 1, comma 1, del decreto-legge 30 settembre 2005, n.203 [...].

60 D.Lgs. 14/3/2011, n.23 (G.U. n.67 del 23/3/2011) Articolo 2, comma 10: In ogni caso, al fine di rafforzare la capacità di gestione delle entrate comunali e di incentivare la partecipazione dei comuni all attività di accertamento tributario: [ ] b) è elevata al 50 per cento la quota dei tributi statali riconosciuta ai comuni ai sensi dell articolo 1, comma 1, del decreto-legge 30 settembre 2005, n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248, e successive modificazioni. La quota del 50 per cento è attribuita ai comuni in via provvisoria anche in relazione alle somme riscosse a titolo non definitivo. Con decreto del Ministro dell economia e delle finanze, sentita la Conferenza Stato-città ed autonomie locali, sono stabilite le modalità di recupero delle somme attribuite ai comuni in via provvisoria e rimborsate ai contribuenti a qualunque titolo;

61 Le novità della Manovra di Ferragosto 2011 Art. 1 del D.L. 13/8/2011, n.138, convertito con modificazioni, dalla L. 14/9/2011, n bis: Al fine di incentivare la partecipazione dei comuni all attività di accertamento tributario, per gli anni 2012, 2013 e 2014, la quota di cui all articolo 2, comma 10, lettera b), del decreto legislativo 14 marzo 2011, n. 23, è elevata al 100 per cento. [ ]

62 Le novità della Manovra di Ferragosto Art. 1 del D.L. 13/8/2011, n.138, convertito con modificazioni, dalla L. 14/9/2011, n.148 [ ] 12-quater: Le disposizioni di cui ai commi [ ]12-bis non trovano applicazione in caso di mancata istituzione entro il 31 dicembre 2011, da parte dei comuni, dei consigli tributari.

Residenza persone fisiche Art. 2, c. 2, TUIR

Residenza persone fisiche Art. 2, c. 2, TUIR Persone fisiche che per la maggior parte del periodo d imposta: sono iscritte nelle anagrafi della popolazione residente in Italia hanno, ai sensi del codice

Residenza persone fisiche Art. 2, c. 2, TUIR Persone fisiche che per la maggior parte del periodo d imposta: sono iscritte nelle anagrafi della popolazione residente in Italia hanno, ai sensi del codice

Anno 2013 N. RF280. La Nuova Redazione Fiscale LA RESIDENZA FISCALE DELLE PERSONE FISICHE

Anno 2013 N. RF280 www.redazionefiscale.it ODCEC VASTO OGGETTO RIFERIMENTI La Nuova Redazione Fiscale LA RESIDENZA FISCALE DELLE PERSONE FISICHE ART.2, TUIR Pag. 1 / 6 CIRCOLARE DEL 22/11/2013 Sintesi:

Anno 2013 N. RF280 www.redazionefiscale.it ODCEC VASTO OGGETTO RIFERIMENTI La Nuova Redazione Fiscale LA RESIDENZA FISCALE DELLE PERSONE FISICHE ART.2, TUIR Pag. 1 / 6 CIRCOLARE DEL 22/11/2013 Sintesi:

Legge 27 ottobre 1988, n. 470

Legge 27 ottobre 1988, n. 470 Anagrafe e censimento degli italiani all estero. Capo I Anagrafi dei cittadini residenti all estero A RT. 1 1. Le anagrafi dei cittadini italiani residenti all estero (AIRE)

Legge 27 ottobre 1988, n. 470 Anagrafe e censimento degli italiani all estero. Capo I Anagrafi dei cittadini residenti all estero A RT. 1 1. Le anagrafi dei cittadini italiani residenti all estero (AIRE)

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE Intervento di STEFANO VALENTE Agenzia delle Entrate - Ufficio ACCERTAMENTO Provvedimento del 03/12/2007 Ambiti d intervento 4) residenze fittizie all'estero

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE Intervento di STEFANO VALENTE Agenzia delle Entrate - Ufficio ACCERTAMENTO Provvedimento del 03/12/2007 Ambiti d intervento 4) residenze fittizie all'estero

IRPEF - ATTIVITA' LAVORATIVA ALL'ESTERO - RESIDENZA - ISTANZA D'INTERPELLO

Agenzia delle Entrate Risoluzione 7 agosto 2008, n.351/e Interpello ai sensi dell'articolo 11 della legge n. 212 del 2000 - Residenza all'estero - articolo 2 d.p.r. 917 del 1986. IRPEF - ATTIVITA' LAVORATIVA

Agenzia delle Entrate Risoluzione 7 agosto 2008, n.351/e Interpello ai sensi dell'articolo 11 della legge n. 212 del 2000 - Residenza all'estero - articolo 2 d.p.r. 917 del 1986. IRPEF - ATTIVITA' LAVORATIVA

Corso di Laurea Magistrale Management delle imprese

Corso di Laurea Magistrale Management delle imprese Seminari - Ulteriori attività formative (art.10, lettera D, altre conoscenze utili per l inserimento nel mondo del lavoro) 1 DOTT. ROBERTO ROCCHI PARTNER

Corso di Laurea Magistrale Management delle imprese Seminari - Ulteriori attività formative (art.10, lettera D, altre conoscenze utili per l inserimento nel mondo del lavoro) 1 DOTT. ROBERTO ROCCHI PARTNER

Premessa. Direzione centrale Prestazioni. Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e

Direzione centrale Prestazioni Roma, 2 Dicembre 2008 Circolare n. 105 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali

Direzione centrale Prestazioni Roma, 2 Dicembre 2008 Circolare n. 105 Allegati Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali

PROVVEDIMENTO N. PROT ROMA 16/09/2016

PROVVEDIMENTO N. PROT. 143239 ROMA 16/09/2016 Disposizioni in materia di imprese estere controllate. Criteri per determinare con modalità semplificata l effettivo livello di tassazione di cui al comma

PROVVEDIMENTO N. PROT. 143239 ROMA 16/09/2016 Disposizioni in materia di imprese estere controllate. Criteri per determinare con modalità semplificata l effettivo livello di tassazione di cui al comma

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

N. protocollo 2008/23681 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società di comodo di cui all articolo 30 della legge

I contribuenti iscritti all Aire: adempimenti fiscali e dichiarativi in Italia

Focus di pratica professionale di Ennio Vial e Vita Pozzi I contribuenti iscritti all Aire: adempimenti fiscali e dichiarativi in Italia L articolo 2 del Tuir definisce i criteri per individuare la residenza

Focus di pratica professionale di Ennio Vial e Vita Pozzi I contribuenti iscritti all Aire: adempimenti fiscali e dichiarativi in Italia L articolo 2 del Tuir definisce i criteri per individuare la residenza

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Protocollo n. 97156 /2011 Disposizioni di attuazione dell articolo 3, comma 5, della legge 30 dicembre 2010, n. 238, in ordine alla richiesta dei benefici fiscali da parte dei lavoratori dipendenti rientrati

Protocollo n. 97156 /2011 Disposizioni di attuazione dell articolo 3, comma 5, della legge 30 dicembre 2010, n. 238, in ordine alla richiesta dei benefici fiscali da parte dei lavoratori dipendenti rientrati

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

AGENZIA DEL TERRITORIO

AGENZIA DEL TERRITORIO Provvedimento 9 febbraio 2007 Definizione delle modalità tecniche e operative per l accertamento in catasto dei fabbricati non dichiarati e di quelli che hanno perso i requisiti

AGENZIA DEL TERRITORIO Provvedimento 9 febbraio 2007 Definizione delle modalità tecniche e operative per l accertamento in catasto dei fabbricati non dichiarati e di quelli che hanno perso i requisiti

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento: Dispone

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

IL DIRETTORE DELL AGENZIA DELLE ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento,

N. protocollo 2012/87956 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società in perdita sistematica di cui all articolo 2,

N. protocollo 2012/87956 Individuazione di determinate situazioni oggettive in presenza delle quali è consentito disapplicare le disposizioni sulle società in perdita sistematica di cui all articolo 2,

Ministero dell Economia e delle Finanze

Prot. 7749 Pubblicato in Gazzetta Ufficiale n. 117 del 21/5/2010 Ministero dell Economia e delle Finanze DIPARTIMENTO DELLE FINANZE. IL DIRETTORE GENERALE DELLE FINANZE DI CONCERTO CON IL CAPO DEL DIPARTIMENTO

Prot. 7749 Pubblicato in Gazzetta Ufficiale n. 117 del 21/5/2010 Ministero dell Economia e delle Finanze DIPARTIMENTO DELLE FINANZE. IL DIRETTORE GENERALE DELLE FINANZE DI CONCERTO CON IL CAPO DEL DIPARTIMENTO

SOMMARIO. Capitolo I LA RESIDENZA DELLE PERSONE FISICHE: ASPETTI GENERALI

SOMMARIO Capitolo I LA RESIDENZA DELLE PERSONE FISICHE: ASPETTI GENERALI 1.1 Premessa... 3 1.2 La residenza delle persone fisiche... 4 1.2.1 Nozione e funzione della residenza nella fiscalità degli Stati...

SOMMARIO Capitolo I LA RESIDENZA DELLE PERSONE FISICHE: ASPETTI GENERALI 1.1 Premessa... 3 1.2 La residenza delle persone fisiche... 4 1.2.1 Nozione e funzione della residenza nella fiscalità degli Stati...

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 26 luglio 2012 Individuazione delle modalita di inserimento negli atti catastali della sussistenza del requisito della ruralita. (12 08730) (GU n. 185 del

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 26 luglio 2012 Individuazione delle modalita di inserimento negli atti catastali della sussistenza del requisito della ruralita. (12 08730) (GU n. 185 del

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Protocollo n.6275 /2011 Modalità per il versamento dell imposta sostitutiva delle imposte ipotecaria e catastale dovuta per i contratti di locazione finanziaria di immobili in corso di esecuzione alla

Protocollo n.6275 /2011 Modalità per il versamento dell imposta sostitutiva delle imposte ipotecaria e catastale dovuta per i contratti di locazione finanziaria di immobili in corso di esecuzione alla

A.I.R.E. Anagrafe Italiani Residenti all EstEro. Come fare per iscriversi

A.I.R.E. Anagrafe Italiani Residenti all EstEro Come fare per iscriversi Che cos è l A.I.R.E. L A.I.R.E. è l Anagrafe della popolazione italiana residente all estero. E stata istituita con la Legge n.470

A.I.R.E. Anagrafe Italiani Residenti all EstEro Come fare per iscriversi Che cos è l A.I.R.E. L A.I.R.E. è l Anagrafe della popolazione italiana residente all estero. E stata istituita con la Legge n.470

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 26 11.04.2013 Residenza fiscale in Italia. Elementi presuntivi L A.F. può accertare la residenza fiscale in base a precisi elementi presuntivi,

Giustizia & Sentenze Il commento alle principali sentenze N. 26 11.04.2013 Residenza fiscale in Italia. Elementi presuntivi L A.F. può accertare la residenza fiscale in base a precisi elementi presuntivi,

DOCUMENTO SUL REGIME FISCALE

FONDO PENSIONE PREVIBANK iscritto all Albo dei Fondi Pensione al n. 1059 DOCUMENTO SUL REGIME FISCALE (aggiornato al 1 Luglio 2014) Pagina 1 di 6 Versione Luglio 2014 PREMESSA Le informazioni fornite nel

FONDO PENSIONE PREVIBANK iscritto all Albo dei Fondi Pensione al n. 1059 DOCUMENTO SUL REGIME FISCALE (aggiornato al 1 Luglio 2014) Pagina 1 di 6 Versione Luglio 2014 PREMESSA Le informazioni fornite nel

REGOLAMENTO PER L APPLICAZIONE DELLA ADDIZIONALE COMUNALE ALL IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (I.R.P.E.F.)

") COMUNE DI PONTE LAMBRO Provincia di Como UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELLA ADDIZIONALE COMUNALE ALL IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (I.R.P.E.F.) APPROVATO CON DELIBERAZIONE

COMUNE DI PONTE LAMBRO Provincia di Como UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELLA ADDIZIONALE COMUNALE ALL IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (I.R.P.E.F.) APPROVATO CON DELIBERAZIONE

REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F.

COMUNE DI FERNO PROVINCIA DI Varese Via Aldo Moro, n 3 REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. Approvato con deliberazione del Consiglio Comunale n. del 1 INDICE Art. 1 -

COMUNE DI FERNO PROVINCIA DI Varese Via Aldo Moro, n 3 REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. Approvato con deliberazione del Consiglio Comunale n. del 1 INDICE Art. 1 -

IMU TASI 2016 NOTE INFORMATIVE

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

Locazioni: novità IRPEF ed imposta di registro

Locazioni: novità IRPEF ed imposta di registro 1) La disciplina 2) Alcuni esempi pratici 3) Le tabelle dei moltiplicatori A cura della Dott.ssa Laura Bianchi 1 La disciplina La Legge Finanziaria 2005 introduce

Locazioni: novità IRPEF ed imposta di registro 1) La disciplina 2) Alcuni esempi pratici 3) Le tabelle dei moltiplicatori A cura della Dott.ssa Laura Bianchi 1 La disciplina La Legge Finanziaria 2005 introduce

1.3.1 Residenza fiscale delle persone fisiche

40 Le riferite finalità della procedura di collaborazione volontaria, desumibili anche dai lavori preparatori, inducono ovviamente a considerarne principale destinataria soprattutto la categoria dei soggetti

40 Le riferite finalità della procedura di collaborazione volontaria, desumibili anche dai lavori preparatori, inducono ovviamente a considerarne principale destinataria soprattutto la categoria dei soggetti

LE DETRAZIONI PER CANONI DI LOCAZIONE CARATTERISTICHE COMUNI DELLE DETRAZIONI IN ESAME

LE DETRAZIONI PER CANONI DI LOCAZIONE Nell ambito della dichiarazione dei redditi, sono previste una serie di specifiche detrazioni ai fini IRPEF spettanti agli inquilini titolari di un contratto di locazione

LE DETRAZIONI PER CANONI DI LOCAZIONE Nell ambito della dichiarazione dei redditi, sono previste una serie di specifiche detrazioni ai fini IRPEF spettanti agli inquilini titolari di un contratto di locazione

IL DIRETTORE DELL AGENZIA

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

ALLEGATO 1 Documento sul regime fiscale

ALLEGATO 1 Documento sul regime fiscale approvato dal Consiglio di Amministrazione del Fondo il 15 di settembre 2016 Sommario Documento sul regime fiscale... 1 Regime fiscale dei contributi... 3 Regime

ALLEGATO 1 Documento sul regime fiscale approvato dal Consiglio di Amministrazione del Fondo il 15 di settembre 2016 Sommario Documento sul regime fiscale... 1 Regime fiscale dei contributi... 3 Regime

COMUNE DI CANTAGALLO PROVINCIA DI PRATO REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.

COMUNE DI CANTAGALLO PROVINCIA DI PRATO REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Approvato con atto del Consiglio Comunale nr. 13 del 31.03.2007 Pubblicato all Albo Pretorio dal 03 al 17 aprile 2007

COMUNE DI CANTAGALLO PROVINCIA DI PRATO REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Approvato con atto del Consiglio Comunale nr. 13 del 31.03.2007 Pubblicato all Albo Pretorio dal 03 al 17 aprile 2007

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Circolare N.30 del 29 febbraio 2012

Circolare N.30 del 29 febbraio 2012 Comuni e partecipazione all accertamento. Emanate le disposizioni attuative dei controlli Comuni e partecipazione all accertamento: emanate le disposizioni attuative

Circolare N.30 del 29 febbraio 2012 Comuni e partecipazione all accertamento. Emanate le disposizioni attuative dei controlli Comuni e partecipazione all accertamento: emanate le disposizioni attuative

del centro degli interessi vitali del Note sulla disciplina della residenza fiscale delle persone fisiche

6742 APPROFONDIMENTO Il centro degli interessi vitali Note sulla disciplina della residenza fiscale delle persone fisiche di Piergiorgio Valente È notizia di attualità l invio da parte dell Amministrazione

6742 APPROFONDIMENTO Il centro degli interessi vitali Note sulla disciplina della residenza fiscale delle persone fisiche di Piergiorgio Valente È notizia di attualità l invio da parte dell Amministrazione

La residenza fiscale delle persone fisiche: il caso del trasferimento per lavoro all estero

Internazionalizzazione e tax planning La residenza fiscale delle persone fisiche: il caso del trasferimento per lavoro all estero di Salvatore Mattia Valente Associati, Studio Legale Tributario Geb Partners

Internazionalizzazione e tax planning La residenza fiscale delle persone fisiche: il caso del trasferimento per lavoro all estero di Salvatore Mattia Valente Associati, Studio Legale Tributario Geb Partners

ARTICOLO 1 OGGETTO DEL REGOLAMENTO

ARTICOLO 1 OGGETTO DEL REGOLAMENTO Il presente regolamento è diretto ad individuare le condizioni economiche richieste per l accesso alle prestazioni o ai servizi comunali agevolati, così come previsto

ARTICOLO 1 OGGETTO DEL REGOLAMENTO Il presente regolamento è diretto ad individuare le condizioni economiche richieste per l accesso alle prestazioni o ai servizi comunali agevolati, così come previsto

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

Direzione Regionale della Campania

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di CAPRI (NA) concernente le modalità di partecipazione dei Comuni all attività

Direzione Regionale della Campania Convenzione tra l Agenzia delle Entrate Direzione Regionale della Campania e il Comune di CAPRI (NA) concernente le modalità di partecipazione dei Comuni all attività

CIRCOLARE N. 18/E. Roma, 14 aprile 2010

CIRCOLARE N. 18/E Direzione Centrale Affari Legali e Contenzioso Roma, 14 aprile 2010 OGGETTO: Accertamenti sulle vendite immobiliari Legge Comunitaria 2008 Modifiche all articolo 54 del DPR 26 ottobre

CIRCOLARE N. 18/E Direzione Centrale Affari Legali e Contenzioso Roma, 14 aprile 2010 OGGETTO: Accertamenti sulle vendite immobiliari Legge Comunitaria 2008 Modifiche all articolo 54 del DPR 26 ottobre

COMUNE di FABRIANO. REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche)

") COMUNE di FABRIANO REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) Articolo 1 OGGETTO 1. Il presente regolamento disciplina, nell'ambito

COMUNE di FABRIANO REGOLAMENTO PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL I.R.P.E.F. (Imposta sul Reddito delle Persone Fisiche) Articolo 1 OGGETTO 1. Il presente regolamento disciplina, nell'ambito

Azioni finalizzate alla lotta all evasione dei tributi La partecipazione dei Comuni all accertamento dei tributi erariali

Convenzione tra Regione Siciliana (Dipartimento Istruzione e Formazione Professionale) e FormezPA POR FSE 2007-2013 - Regione Siciliana - Asse VII - Capacità Istituzionale Progetto: AZIONI DI SISTEMA PER

Convenzione tra Regione Siciliana (Dipartimento Istruzione e Formazione Professionale) e FormezPA POR FSE 2007-2013 - Regione Siciliana - Asse VII - Capacità Istituzionale Progetto: AZIONI DI SISTEMA PER

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 18 31.03.2016 730: dividendi di fonte estera Categoria: Dichiarazione Sottocategoria: 730 A cura di Gioacchino De Pasquale Nella presentazione del Modello 730 2016,

730, Unico 2016 e Studi di settore N. 18 31.03.2016 730: dividendi di fonte estera Categoria: Dichiarazione Sottocategoria: 730 A cura di Gioacchino De Pasquale Nella presentazione del Modello 730 2016,

COMUNE DI SENNORI (Provincia di Sassari) REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.") COMUNE DI SENNORI (Provincia di Sassari) REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. (Approvato con Delibera di C.C. n 13.del 04/04/2007) Modificato con Delibera di Consiglio n. 7 del 20.02.2012 INDICE

COMUNE DI SENNORI (Provincia di Sassari) REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. (Approvato con Delibera di C.C. n 13.del 04/04/2007) Modificato con Delibera di Consiglio n. 7 del 20.02.2012 INDICE

REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Padova REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 33 del 28 giugno 2012 INDICE TITOLO I DISPOSIZIONI GENERALI Art. 1

Comune di Padova REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 33 del 28 giugno 2012 INDICE TITOLO I DISPOSIZIONI GENERALI Art. 1

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. INDICE 1 Art. 1 Oggetto del Regolamento Pag. 3 Art. 2 Soggetto attivo Pag. 3 Art. 3 Soggetti passivi Pag. 3 Art. 4 Criteri di calcolo dell addizionale Pag. 3

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. INDICE 1 Art. 1 Oggetto del Regolamento Pag. 3 Art. 2 Soggetto attivo Pag. 3 Art. 3 Soggetti passivi Pag. 3 Art. 4 Criteri di calcolo dell addizionale Pag. 3

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

Documento sul regime fiscale Fondo Pensione Aperto a Contribuzione Definita Iscrizione Albo COVIP n 53 Aureo Comparto obbligazionario Aureo Comparto bilanciato Aureo Comparto azionario Aureo Comparto garantito

Risoluzione n.185/e. Roma, 24 settembre 2003

Risoluzione n.185/e Direzione Centrale Normativa e Contenzioso Roma, 24 settembre 2003 Oggetto: Istanza di interpello ART. 11, legge 27-7-2000, n. 212. Fondo di Previdenza Complementare per il personale

Risoluzione n.185/e Direzione Centrale Normativa e Contenzioso Roma, 24 settembre 2003 Oggetto: Istanza di interpello ART. 11, legge 27-7-2000, n. 212. Fondo di Previdenza Complementare per il personale

Il DIRETTORE GENERALE del Dipartimento delle finanze del Ministero dell economia e delle finanze

Decreto del Ministero dell economia e delle finanze recante Disposizioni di attuazione dell articolo 41 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010,

Decreto del Ministero dell economia e delle finanze recante Disposizioni di attuazione dell articolo 41 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010,

CITTA DI FERMO REGOLAMENTO

CITTA DI FERMO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA - IMU - Approvato con delibera di Consiglio Comunale n. 51 del 29.06.2012 Modificato con delibera di Consiglio Comunale n. 84

CITTA DI FERMO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA - IMU - Approvato con delibera di Consiglio Comunale n. 51 del 29.06.2012 Modificato con delibera di Consiglio Comunale n. 84

OGGETTO: La nuova tassazione per le locazioni degli immobili

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F.

COMUNE DI VIGNALE MONFERRATO C.A.P. 15049 PROVINCIA DI ALESSANDRIA REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Art. 1 Oggetto del regolamento Il presente regolamento viene adottato nell ambito della potestà

COMUNE DI VIGNALE MONFERRATO C.A.P. 15049 PROVINCIA DI ALESSANDRIA REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Art. 1 Oggetto del regolamento Il presente regolamento viene adottato nell ambito della potestà

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 1: Parte generale, Roma, Utet, 2012;

Diritto Tributario IRPEF soggetti passivi ARTICOLI DEL TUIR TRATTATI Artt. 2, 66, 8 BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 1: Parte generale, Roma, Utet, 2012; G. Marongiu e

Diritto Tributario IRPEF soggetti passivi ARTICOLI DEL TUIR TRATTATI Artt. 2, 66, 8 BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 1: Parte generale, Roma, Utet, 2012; G. Marongiu e

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

Ministero dell'economia e delle Finanze Decreto 27 giugno 2016; G.U. 12 luglio 2016, n. 161

Ministero dell'economia e delle Finanze Decreto 27 giugno 2016; G.U. 12 luglio 2016, n. 161 Compensazione, nell'anno 2016, delle cartelle esattoriali in favore di imprese e professionisti titolari di crediti

Ministero dell'economia e delle Finanze Decreto 27 giugno 2016; G.U. 12 luglio 2016, n. 161 Compensazione, nell'anno 2016, delle cartelle esattoriali in favore di imprese e professionisti titolari di crediti

REGOLAMENTO COMUNALE ADDIZIONALE I.R.P.E.F.

REGOLAMENTO COMUNALE ADDIZIONALE I.R.P.E.F. RO/043 CITTA DI SANTENA NORMAZIONE Edizione 1 Revisione 1 EDIZIONI REV ESTREMI ATTO DI DELIBERAZIONE ENTRATO IN VIGORE 1 0 C.C. n.64 in data 20.12.2007 1.01.2008

REGOLAMENTO COMUNALE ADDIZIONALE I.R.P.E.F. RO/043 CITTA DI SANTENA NORMAZIONE Edizione 1 Revisione 1 EDIZIONI REV ESTREMI ATTO DI DELIBERAZIONE ENTRATO IN VIGORE 1 0 C.C. n.64 in data 20.12.2007 1.01.2008

UNIVERSITA di CHIETI - PESCARA G. D ANNUNZIO. Facoltà di Scienze Manageriali Corso di Laurea Specialistica in Economia e Management

UNIVERSITA di CHIETI - PESCARA G. D ANNUNZIO Facoltà di Scienze Manageriali Corso di Laurea Specialistica in Economia e Management Diritto Tributario Prof. Francesco Rossi Ragazzi LA RESIDENZA FISCALE

UNIVERSITA di CHIETI - PESCARA G. D ANNUNZIO Facoltà di Scienze Manageriali Corso di Laurea Specialistica in Economia e Management Diritto Tributario Prof. Francesco Rossi Ragazzi LA RESIDENZA FISCALE

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

COMUNE di GUAGNANO. Provincia di Lecce ***** Regolamento

COMUNE di GUAGNANO Provincia di Lecce ***** Regolamento PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL IMPOSTA COMUNALE SUL REDDITO DELLE PERSONE FISICHE Approvato con Deliberazione del Commissario Straordinario

COMUNE di GUAGNANO Provincia di Lecce ***** Regolamento PER LA DISCIPLINA DELL ADDIZIONALE COMUNALE ALL IMPOSTA COMUNALE SUL REDDITO DELLE PERSONE FISICHE Approvato con Deliberazione del Commissario Straordinario

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

COMUNE DI VERNASCA INFORMATIVA ACCONTO IMPOSTA MUNICIPALE PROPRIA ANNO 2013 Entro il prossimo 17 giugno deve essere effettuato il versamento della prima rata dell imposta municipale propria (IMU) dovuta

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

IL DIRETTORE DELL AGENZIA DISPONE

Prot. n. 2016/51240 Approvazione del modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

Prot. n. 2016/51240 Approvazione del modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

IL DIRETTORE DELL AGENZIA

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Prot. n. 2007/71336 Termini e modalità di attuazione delle disposizioni contenute nell articolo 37, comma 55, del decreto legge 4 luglio 2006, n. 223, convertito,

DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Prot. n. 2007/71336 Termini e modalità di attuazione delle disposizioni contenute nell articolo 37, comma 55, del decreto legge 4 luglio 2006, n. 223, convertito,

COMUNE DI ASSAGO Provincia di Milano

COMUNE DI ASSAGO Provincia di Milano PROPOSTA di deliberazione del CONSIGLIO COMUNALE N 27 del 26/06/2015 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI TASI (TRIBUTO SERVIZI INDIVISIBILI) ANNO 2015. IL

COMUNE DI ASSAGO Provincia di Milano PROPOSTA di deliberazione del CONSIGLIO COMUNALE N 27 del 26/06/2015 OGGETTO: DETERMINAZIONE ALIQUOTE E DETRAZIONI TASI (TRIBUTO SERVIZI INDIVISIBILI) ANNO 2015. IL

CIRCOLARE N. 48/E. Roma, 17 novembre 2009

CIRCOLARE N. 48/E Direzione Centrale Normativa Roma, 17 novembre 2009 OGGETTO: Emersione di attività detenute all estero. Articolo 13-bis del decreto legge 1 luglio 2009, n. 78, convertito, con modificazioni,

CIRCOLARE N. 48/E Direzione Centrale Normativa Roma, 17 novembre 2009 OGGETTO: Emersione di attività detenute all estero. Articolo 13-bis del decreto legge 1 luglio 2009, n. 78, convertito, con modificazioni,

AGE.AGEDC001.REGISTRO UFFICIALE U

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE IRPEF

COMUNE DI SANTA MARIA DI SALA Provincia di Venezia Piazza XXV Aprile, 1-30036 - Tel.041/486788 Fax. 041/487379 - P.IVA 00625620273 Approvato con delibera di C.C. n. 19 del. 18.04.2013 REGOLAMENTO PER L

COMUNE DI SANTA MARIA DI SALA Provincia di Venezia Piazza XXV Aprile, 1-30036 - Tel.041/486788 Fax. 041/487379 - P.IVA 00625620273 Approvato con delibera di C.C. n. 19 del. 18.04.2013 REGOLAMENTO PER L

RISOLUZIONE N. 168/E

RISOLUZIONE N. 168/E Roma, 25 novembre 2005 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello Artt. 106 e 109 del Testo unico delle imposte sui redditi Deduzione extracontabile

RISOLUZIONE N. 168/E Roma, 25 novembre 2005 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello Artt. 106 e 109 del Testo unico delle imposte sui redditi Deduzione extracontabile

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

N. protocollo n. 2011/180987 Modalità di attuazione delle disposizioni contenute nei commi 3-bis, 4, 4-bis e 5 dell articolo 32 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla

N. protocollo n. 2011/180987 Modalità di attuazione delle disposizioni contenute nei commi 3-bis, 4, 4-bis e 5 dell articolo 32 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE

COMUNE DI SANNAZZARO DE BURGONDI PROVINCIA DI PAVIA REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE Approvato con deliberazione del Consiglio Comunale

COMUNE DI SANNAZZARO DE BURGONDI PROVINCIA DI PAVIA REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE Approvato con deliberazione del Consiglio Comunale

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Definizione delle modalità e dei termini di presentazione della dichiarazione sostitutiva di sussistenza dei requisiti di esenzione dal pagamento del canone di abbonamento alla televisione per uso privato

Definizione delle modalità e dei termini di presentazione della dichiarazione sostitutiva di sussistenza dei requisiti di esenzione dal pagamento del canone di abbonamento alla televisione per uso privato

Direzione Centrale Pensioni. Roma, 25/06/2015

Direzione Centrale Pensioni Roma, 25/06/2015 Circolare n. 125 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

Direzione Centrale Pensioni Roma, 25/06/2015 Circolare n. 125 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

Vicenza, 14 Febbraio 2013 PM-2013

2012 Vicenza, 14 Febbraio PARTE III Le (ex) NOVITA del 2011 (Cud( 2012) Vicenza, 14 Febbraio Il punto 1: il Contributo di Solidarietà Il punto 1: il regime del TFR e del TFM > 1 mln Il punto 1: Il rientro

2012 Vicenza, 14 Febbraio PARTE III Le (ex) NOVITA del 2011 (Cud( 2012) Vicenza, 14 Febbraio Il punto 1: il Contributo di Solidarietà Il punto 1: il regime del TFR e del TFM > 1 mln Il punto 1: Il rientro

Le principali novità fiscali del Decreto Internazionalizzazione

Le principali novità fiscali del Decreto Internazionalizzazione Dr. Francesco Nobili Unindustria Reggio Emilia Decreto Legislativo 14/9/2015, n. 147 pubblicato sulla Gazzetta Reggio Emilia, 8 ottobre 2015

Le principali novità fiscali del Decreto Internazionalizzazione Dr. Francesco Nobili Unindustria Reggio Emilia Decreto Legislativo 14/9/2015, n. 147 pubblicato sulla Gazzetta Reggio Emilia, 8 ottobre 2015

Direzione Centrale Pensioni. Roma, 25/06/2015

Direzione Centrale Pensioni Roma, 25/06/2015 Circolare n. 125 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

Direzione Centrale Pensioni Roma, 25/06/2015 Circolare n. 125 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al

REGOLAMENTO DELL ADDIZIONALE COMUNALE ALL IRPEF

REGOLAMENTO DELL ADDIZIONALE COMUNALE ALL IRPEF Approvato con delibera di c.c. n. 3 in data 26.01.2007 Modificato con delibera di c.c. n.55 in data 21.12.2011 Modificato con delibera di c.c. n. 5 in data

REGOLAMENTO DELL ADDIZIONALE COMUNALE ALL IRPEF Approvato con delibera di c.c. n. 3 in data 26.01.2007 Modificato con delibera di c.c. n.55 in data 21.12.2011 Modificato con delibera di c.c. n. 5 in data

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

La tassazione immobiliare alla luce della Finanziaria 2007

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

L opzione per tale tipo di imposizione prevede la sostituzione anche di altre imposte gravanti sui redditi derivanti da locazioni abitative.

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

REDDITO FISCALE. Viene determinato attraverso un bilancio differenziato (autonoma configurazione)

") REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

RISOLUZIONE N. 104/E

RISOLUZIONE N. 104/E Direzione Centrale Normativa Roma, 11 ottobre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 IVA Rimborso da parte del gestore del servizio idrico delle

RISOLUZIONE N. 104/E Direzione Centrale Normativa Roma, 11 ottobre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 IVA Rimborso da parte del gestore del servizio idrico delle

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Approvato con delibera C.C. n. 3 del

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Approvato con delibera C.C. n. 3 del 29.1.2007 Il Sindaco Il Segretario Comunale REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Art. 1 Oggetto del regolamento Il

REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Approvato con delibera C.C. n. 3 del 29.1.2007 Il Sindaco Il Segretario Comunale REGOLAMENTO ADDIZIONALE COMUNALE I.R.P.E.F. Art. 1 Oggetto del regolamento Il

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") Comune di Nereto Provincia di Teramo IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

Comune di Nereto Provincia di Teramo IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato

CIRCOLARE N. 411 D. DEL 30 MAGGIO 2000

CIRCOLARE N. 411 D. DEL 30 MAGGIO 2000 Oggetto: Istruzioni in merito all applicazione del decreto legge 28 marzo 2000, n. 70, convertito con modificazioni nella legge 26 maggio 2000, n. 137. Nella Gazzetta

CIRCOLARE N. 411 D. DEL 30 MAGGIO 2000 Oggetto: Istruzioni in merito all applicazione del decreto legge 28 marzo 2000, n. 70, convertito con modificazioni nella legge 26 maggio 2000, n. 137. Nella Gazzetta

CITTÀ DI ALESSANDRIA REGOLAMENTO COMUNALE DELLE UNIONI CIVILI

CITTÀ DI ALESSANDRIA REGOLAMENTO COMUNALE DELLE UNIONI CIVILI Approvato con deliberazione del Consiglio Comunale n. 70 del 19.05.2014 INDICE GENERALE Art. 1 Principi e definizione dell Unione Civile.....

CITTÀ DI ALESSANDRIA REGOLAMENTO COMUNALE DELLE UNIONI CIVILI Approvato con deliberazione del Consiglio Comunale n. 70 del 19.05.2014 INDICE GENERALE Art. 1 Principi e definizione dell Unione Civile.....

LA PRESTAZIONE DI LAVORO AUTONOMO: GENERALITÀ

SOMMARIO Capitolo I LA PRESTAZIONE DI LAVORO AUTONOMO: GENERALITÀ 1.1 Premessa... 3 1.2 Le caratteristiche del lavoro autonomo: profili civilistici... 4 1.2.1 Il contratto d opera... 4 1.2.2 La prestazione

SOMMARIO Capitolo I LA PRESTAZIONE DI LAVORO AUTONOMO: GENERALITÀ 1.1 Premessa... 3 1.2 Le caratteristiche del lavoro autonomo: profili civilistici... 4 1.2.1 Il contratto d opera... 4 1.2.2 La prestazione

1. D.P.R. 22 dicembre 1986, n Approvazione del testo unico delle imposte sui redditi IVA

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

Schema dell opera Pag. Costituzione della Repubblica italiana (Articoli estratti)... 11 Imposte dirette 1. D.P.R. 22 dicembre 1986, n. 917. Approvazione del testo unico delle imposte sui redditi... 17

OGGETTO: IRPEF Quesiti fiscali: Detrazione per canoni di locazione. Art. 16 TUIR -

Risoluzione 200/E Direzione Centrale Normativa e Contenzioso Roma, 16 maggio 2008 OGGETTO: IRPEF Quesiti fiscali: Detrazione per canoni di locazione. Art. 16 TUIR - Quesito Il Caaf ALFA Srl chiede se la

Risoluzione 200/E Direzione Centrale Normativa e Contenzioso Roma, 16 maggio 2008 OGGETTO: IRPEF Quesiti fiscali: Detrazione per canoni di locazione. Art. 16 TUIR - Quesito Il Caaf ALFA Srl chiede se la

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

UNIVERSITA DEGLI STUDI DI VERONA LA RESIDENZA DELLE PERSONE FISICHE a cura del dott. Giovanni Barbato La legislazione tributaria nazionale, alla stregua della maggior parte degli altri ordinamenti fiscali,

Novità Fiscali per l anno 2016 Costi «Black list» Spese di rappresentanza Sopravvenienze attive

Milano, 17 febbraio 2016 Novità Fiscali per l anno 2016 Costi «Black list» Spese di rappresentanza Sopravvenienze attive Avv. Giampaolo Foresi Direzione servizi tributari Unione Confcommercio Milano -

Milano, 17 febbraio 2016 Novità Fiscali per l anno 2016 Costi «Black list» Spese di rappresentanza Sopravvenienze attive Avv. Giampaolo Foresi Direzione servizi tributari Unione Confcommercio Milano -

COMUNE DI CAMPAGNOLA CREMASCA Provincia di Cremona Via Ponte Rino n. 9 Tel. 0373/74325 Fax 0373/74036 indirizzo

COMUNE DI CAMPAGNOLA CREMASCA Provincia di Cremona Via Ponte Rino n. 9 Tel. 0373/74325 Fax 0373/74036 indirizzo e-mail comunecampagnolacr@libero.it REGOLAMENTO ADDIZIONALE COMUNALE IRPEF Approvato con

COMUNE DI CAMPAGNOLA CREMASCA Provincia di Cremona Via Ponte Rino n. 9 Tel. 0373/74325 Fax 0373/74036 indirizzo e-mail comunecampagnolacr@libero.it REGOLAMENTO ADDIZIONALE COMUNALE IRPEF Approvato con

RISOLUZIONE N.229/E

RISOLUZIONE N.229/E IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

REGOLAMENTO PER L APPLICAZIONE DELLA ADDIZIONALE COMUNALE ALL IRPEF

C O M U N E D I M O N T E S E G A L E (Provincia di Pavia) REGOLAMENTO PER L APPLICAZIONE DELLA ADDIZIONALE COMUNALE ALL IRPEF (Approvato con deliberazione del Consiglio Comunale n. 7 in data 29 marzo

C O M U N E D I M O N T E S E G A L E (Provincia di Pavia) REGOLAMENTO PER L APPLICAZIONE DELLA ADDIZIONALE COMUNALE ALL IRPEF (Approvato con deliberazione del Consiglio Comunale n. 7 in data 29 marzo

San Marino, IGR: cosa cambia per le persone fisiche

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 343 24.11.2014 Il nuovo ISEE corrente Quando si presenta e composizione del modello Categoria: Contribuenti Sottocategoria: Varie Con la pubblicazione

Fiscal News La circolare di aggiornamento professionale N. 343 24.11.2014 Il nuovo ISEE corrente Quando si presenta e composizione del modello Categoria: Contribuenti Sottocategoria: Varie Con la pubblicazione

Legge Finanziaria 2007 (art. 1 comma 6) Testo Unico del 22/12/1986 n. 917

Testo Unico del 22/12/1986 n. 917") Testo coordinato delle norme in materia modificate dalla Legge Finanziaria 2007 Legge Finanziaria 2007 (art. 1 comma 6) modifiche al Testo Unico del 22/12/1986 n. 917 (Artt. 3, 11, 12, 13 e 24) Alessandro

Testo coordinato delle norme in materia modificate dalla Legge Finanziaria 2007 Legge Finanziaria 2007 (art. 1 comma 6) modifiche al Testo Unico del 22/12/1986 n. 917 (Artt. 3, 11, 12, 13 e 24) Alessandro

CITTA DI CAPRIATE SAN GERVASIO

CITTA DI CAPRIATE SAN GERVASIO PREMESSA novità 2013 rispetto al 2012 - novita 2013 in sintesi : 1) per l anno 2013 il versamento della prima rata dell imposta municipale propria di cui all articolo 13

CITTA DI CAPRIATE SAN GERVASIO PREMESSA novità 2013 rispetto al 2012 - novita 2013 in sintesi : 1) per l anno 2013 il versamento della prima rata dell imposta municipale propria di cui all articolo 13

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo