L individuazione delle opportunità di mercato in un contesto internazionale per un prodotto specializzato

|

|

|

- Ortensia Cara

- 8 anni fa

- Visualizzazioni

Transcript

1 Dottorato di ricerca in Banca e Finanza Laboratorio sul credito al consumo L individuazione delle opportunità di mercato in un contesto internazionale per un prodotto specializzato in collaborazione con Ktesios responsabile del progetto: Dott. Massimo Caratelli

2 Agenda 1 2 Cessione del Quinto: caratteristiche del prestito e qualche riferimento normativo Ricerca: obiettivo, percorso e mercati oggetto di indagine 2

3 CdQ: un po di storia (1) DPR 5 gennaio 1950, n

4 CdQ: un po di storia (2) Istituti esercenti il credito (TUB - Banche ed intermediari finanziari ex art. 106) Imprese di assicurazione DPR 5 gennaio 1950, n

Imprese di assicurazione DPR 5")

5 CdQ: un po di storia (3) Il Fondo garantisce il prestito La garanzia è obbligatoria Nel 1996 è stato istituito presso l INPDAP il nuovo Fondo credito (Gestione unitaria delle prestazioni creditizie e sociali agli iscritti) DPR 5 gennaio 1950, n

DPR 5 gennaio")

6 CdQ: un po di storia (4) Premorienza: decesso del cedente prima che sia estinto il prestito Impiego: cessazione dal servizio per qualunque causa (sopravvenuta invalidità, dimissioni, licenziamento) Riduzione dello stipendio per effetto della quale non sia più consentita la ritenuta dell intera quota DPR 5 gennaio 1950, n

7 CdQ: Soggetti coinvolti DPR 180/1950 7

8 CdQ: Primo circuito Il Rapporto di lavoro pre-esistente 8

9 CdQ: Secondo circuito Rata mensile a tasso fisso Il Finanziamento 9

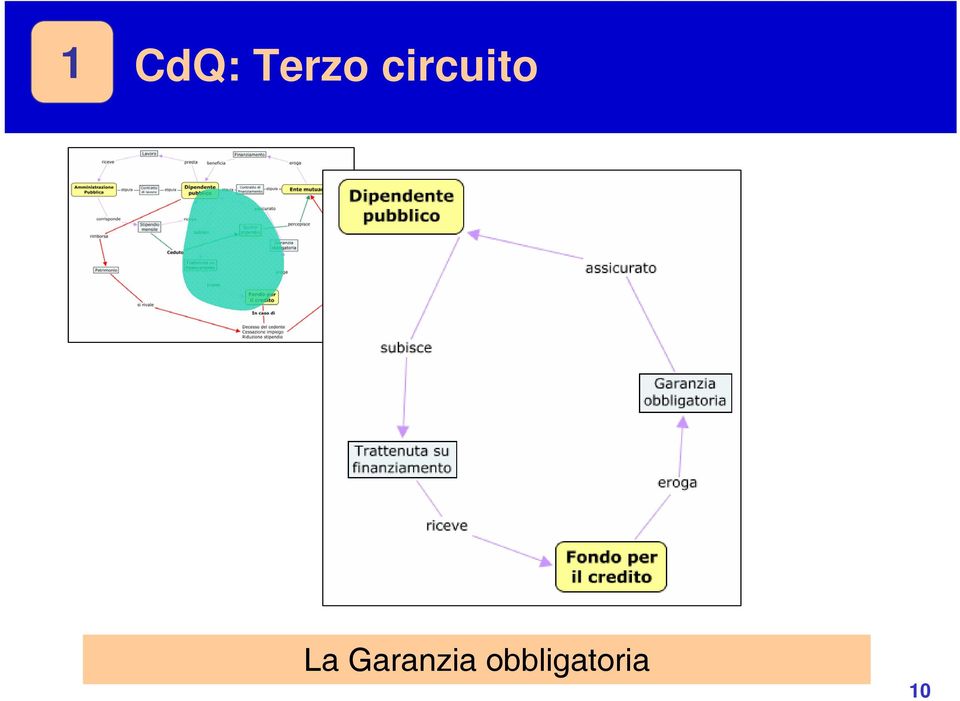

10 CdQ: Terzo circuito La Garanzia obbligatoria 10

11 CdQ: Quarto circuito - Eventuale L intervento dell Assicuratore 11

12 CdQ: una prima definizione Prestito personale (ossia non finalizzato ) Una delle rare forme di finanziamento disciplinate dalla legge Rimborso tramite rate mensili a tasso fisso Rate trattenute direttamente dalla busta paga Nella misura massima di un quinto dello stipendio o del salario DPR 5 gennaio 1950, n

13 CdQ: Garanzie per l Ente mutuante Rate non versate dal beneficiario del prestito, ma da un terzo: Datore di lavoro (diverso standing creditizio) Requisito stabilità del Rapporto di lavoro: Stipendio fisso e continuativo Copertura assicurativa obbligatoria: Fondo credito La CdQ può essere erogata senza ulteriori garanzie ed anche a favore di richiedenti non primari DPR 5 gennaio 1950, n

14 CdQ: ancora un po di storia (1) Finanziaria 2005 (L. 30 dicembre 2004, n. 311) Legge 14 maggio 2005, n. 80 (Decreto competitività) Circolare 3 giugno 2005, n. 21 (Mef, Dip. della Ragioneria dello Stato) Circolare 29 luglio 2005, n. 554 (RGS) Finanziaria 2006 (L. 23 dicembre 2005, n. 266) Circolare 13 marzo 2006, n. 554 (RGS) Regolamento di attuazione art. 13-bis, L. 80/2005 (DMef 27 dicembre 2006, n. 313) Interventi normativi 14

Circolare 13 marzo 2006, n. 554 (RGS) Regolamento di attuazione art. 13-bis, L.")

15 CdQ: ancora un po di storia (2) Carattere fisso Apertura ai: e continuativo Dipendenti a tempo indeterminato delle aziende private Lavoratori a tempo determinato non dipendenti dello Stato Pensionati pubblici e privati Parasubordinati (collaborazione a progetto) Abolizione del monopolio INPDAP nell emissione di coperture assicurative (abrogato art. 34, DPR 180/1950) Dare chiarezza, semplificare e snellire le procedure (notifica della cessione) Principali effetti delle riforme 15

Dare chiarezza, semplificare e snellire le procedure (notifica della cessione) Principali effetti")

16 2 Ricerca: Obiettivo Stimare il potenziale grado di diffusione sui mercati esteri di prodotti assimilabili alla italiana CdQ In secondo luogo, valutare la capacità di questi prodotti di contribuire alla redditività degli intermediari che decidessero di inserirli nella gamma d offerta Output atteso: Rapporto di ricerca ed eventuale pubblicazione dei risultati 16

17 2 Prodotti assimilabili: caratteristiche Finanziamento garantito Garanzia principale risiede nella stabilità del posto di lavoro o nel diritto alla pensione Entrambi sono beni legalmente protetti (DPR 180/1950) La CdQ è una delle rarissime forme di canalizzazione degli emolumenti ammesse dall Ordinamento Cessione del Quinto 17

18 2 Ricerca: Mercati oggetto di indagine Brasile Cina India 18

19 2 Ricerca: Percorso (1) 1. Prevedere l andamento del credito alla famiglia nei mercati esteri 2. Valutare il grado di penetrazione dei finanziamenti garantiti alternativi 3. Analizzare le dinamiche macroeconomiche e del mercato del lavoro: occupazione, stipendi, salari, pensioni 4. Studiare gli strumenti giuridici di canalizzazione degli emolumenti ammessi dai vigenti ordinamenti 5. Stimare il potenziale grado di diffusione di prodotti assimilabili alla italiana CdQ 19

20 2 Ricerca: Percorso (2) 5. Esaminare la disciplina del rapporto di lavoro nei paesi potenziali importatori (rischio impiego: dimissioni e licenziamento) 6. Valutare il costo delle garanzie ed i tempi di rivalsa (ruolo dell Assicuratore) Stimare il potenziale grado di diffusione di prodotti assimilabili alla italiana CdQ 20

")

21 2 Ricerca: Tempi di lavoro (stima) 21

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

UD7 I prestiti garantiti

UD7 UD7 I prestiti garantiti La cessione del quinto e la polizza obbligatoria La struttura: una polizza obbligatoria con caratteristiche fissate dalla legge; prestazioni: morte o perdita di impiego del

UD7 UD7 I prestiti garantiti La cessione del quinto e la polizza obbligatoria La struttura: una polizza obbligatoria con caratteristiche fissate dalla legge; prestazioni: morte o perdita di impiego del

I FINANZIAMENTI GARANTITI

I FINANZIAMENTI GARANTITI Convegno La Mediazione Creditizia Milano 30 novembre 2010 1 Il Gruppo 2 Compass S.p.A. e Futuro S.p.A. Compass S.p.A., con una propria rete di sportelli diretti, dal 1960 opera

I FINANZIAMENTI GARANTITI Convegno La Mediazione Creditizia Milano 30 novembre 2010 1 Il Gruppo 2 Compass S.p.A. e Futuro S.p.A. Compass S.p.A., con una propria rete di sportelli diretti, dal 1960 opera

Intesa Sanpaolo Personal Finance e Cassa di Risparmio di Venezia per A.C.T.V. La Cessione del Quinto dello Stipendio. Bologna, 1 luglio 2014

Intesa Sanpaolo Personal Finance e Cassa di Risparmio di Venezia per A.C.T.V. La Cessione del Quinto dello Stipendio Bologna, 1 luglio 2014 documento 21/12/2012 riservato ISPF PER A.C.T.V.: l offerta riservata

Intesa Sanpaolo Personal Finance e Cassa di Risparmio di Venezia per A.C.T.V. La Cessione del Quinto dello Stipendio Bologna, 1 luglio 2014 documento 21/12/2012 riservato ISPF PER A.C.T.V.: l offerta riservata

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

Cessione del quinto e finanziamenti garantiti da emolumenti.

Cessione del quinto e finanziamenti garantiti da emolumenti. Opportunità in Brasile, India e Cina Finanziamenti garantiti da emolumenti. Lo stato dell arte Ornella Ricci Agenda Obiettivo Il mercato dei

Cessione del quinto e finanziamenti garantiti da emolumenti. Opportunità in Brasile, India e Cina Finanziamenti garantiti da emolumenti. Lo stato dell arte Ornella Ricci Agenda Obiettivo Il mercato dei

Implicazioni con la previdenza complementare. Anna Ilaria Orlando 23/10/2009 1

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

Presentazione Ktesios S.p.a.

Presentazione Ktesios S.p.a. Università di Roma Tor Vergata Workshop di presentazione dell attività dei Laboratori di ricerca Roma 31 gennaio 2008 Ing. Massimo Minnucci Amministratore Delegato Ktesios

Presentazione Ktesios S.p.a. Università di Roma Tor Vergata Workshop di presentazione dell attività dei Laboratori di ricerca Roma 31 gennaio 2008 Ing. Massimo Minnucci Amministratore Delegato Ktesios

CONVENZIONE. per la disciplina delle operazioni di delegazione di pagamento di cui al D.P.R. 180/1950 Il giorno del mese di dell anno 2015 in Firenze

CONVENZIONE per la disciplina delle operazioni di delegazione di pagamento di cui al D.P.R. 180/1950 Il giorno del mese di dell anno 2015 in Firenze TRA - L Azienda Regionale per il Diritto allo Studio

CONVENZIONE per la disciplina delle operazioni di delegazione di pagamento di cui al D.P.R. 180/1950 Il giorno del mese di dell anno 2015 in Firenze TRA - L Azienda Regionale per il Diritto allo Studio

CONVENZIONE. premesso che

Allegato A CONVENZIONE....... (codice fiscale.. ), di seguito Amministrazione, nella persona di., nato il... a., in qualità di.. e.... con sede legale in..... (codice fiscale.... e iscrizione all albo

Allegato A CONVENZIONE....... (codice fiscale.. ), di seguito Amministrazione, nella persona di., nato il... a., in qualità di.. e.... con sede legale in..... (codice fiscale.... e iscrizione all albo

L impatto delle nuove regole sulla cessione del quinto

L impatto delle nuove regole sulla cessione del quinto Convegno ABI Credito al Credito Roma, Palazzo Altieri 24-25-26 novembre 2010 Ing. Massimo Minnucci amministratore delegato Ktesios S.p.A. 1 Agenda

L impatto delle nuove regole sulla cessione del quinto Convegno ABI Credito al Credito Roma, Palazzo Altieri 24-25-26 novembre 2010 Ing. Massimo Minnucci amministratore delegato Ktesios S.p.A. 1 Agenda

CONVENZIONE QUADRO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI INPS. L anno duemilasette, il giorno del mese di in Roma Via

CONVENZIONE QUADRO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI INPS L anno duemilasette, il giorno del mese di in Roma Via TRA L Istituto Nazionale della Previdenza Sociale,

CONVENZIONE QUADRO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI INPS L anno duemilasette, il giorno del mese di in Roma Via TRA L Istituto Nazionale della Previdenza Sociale,

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

IL MINISTRO DELL ECONOMIA E DELLE FINANZE

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

STUDIO ASSOCIATO ZINNO CIRCOLARE DI STUDIO

STUDIO ASSOCIATO ZINNO CIRCOLARE DI STUDIO 14/12/2012 Il Finanziamento dell Aspi e la tassa sui licenziamenti dal 01/01/2013 Sommario Circolare LAVORO Sommario...2 NEWS...3 1.1 La nuova disoccupazione

STUDIO ASSOCIATO ZINNO CIRCOLARE DI STUDIO 14/12/2012 Il Finanziamento dell Aspi e la tassa sui licenziamenti dal 01/01/2013 Sommario Circolare LAVORO Sommario...2 NEWS...3 1.1 La nuova disoccupazione

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

LA CESSIONE DEL QUINTO DELLO STIPENDIO ieri, oggi, domani

LA CESSIONE DEL QUINTO DELLO STIPENDIO ieri, oggi, domani Roma 28 novembre 2012 lacessione del Quinto Legge n. 180 del 5 gennaio 1950 Gli impiegati e salariati dipendenti dello stato e dagli altri enti

LA CESSIONE DEL QUINTO DELLO STIPENDIO ieri, oggi, domani Roma 28 novembre 2012 lacessione del Quinto Legge n. 180 del 5 gennaio 1950 Gli impiegati e salariati dipendenti dello stato e dagli altri enti

CONVENZIONE. premesso che

Schema di convenzione- tipo per contratti di finanziamento CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il...

Schema di convenzione- tipo per contratti di finanziamento CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il...

C i t t à d i M a r i g l i a n o (Provincia di Napoli)

") C i t t à d i M a r i g l i a n o (Provincia di Napoli) COPIA DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO (Nominato con decreto del Presidente della Repubblica del 22.08.2014) N. 20 del 10.02.2015 (adottata

C i t t à d i M a r i g l i a n o (Provincia di Napoli) COPIA DI DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO (Nominato con decreto del Presidente della Repubblica del 22.08.2014) N. 20 del 10.02.2015 (adottata

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

CONVENZIONE. premesso che

CONVENZIONE MIUR Ufficio Scolastico Regionale per il Piemonte Direzione Generale Regionale, con sede in Torino, Via Pietro Micca n. 20, (codice fiscale 97613140017), di seguito Amministrazione, nella persona

CONVENZIONE MIUR Ufficio Scolastico Regionale per il Piemonte Direzione Generale Regionale, con sede in Torino, Via Pietro Micca n. 20, (codice fiscale 97613140017), di seguito Amministrazione, nella persona

Gloria Targetti. Responsabile Area Mercato Nord-Ovest

Gloria Targetti Responsabile Area Mercato Nord-Ovest SIMEST E la finanziaria del Ministero dello Sviluppo Economico, partecipata dalle principali banche italiane e dal sistema Confindustria SIMEST gestisce

Gloria Targetti Responsabile Area Mercato Nord-Ovest SIMEST E la finanziaria del Ministero dello Sviluppo Economico, partecipata dalle principali banche italiane e dal sistema Confindustria SIMEST gestisce

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI, CORRETTE

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI, CORRETTE

Schema convenzione tipo per contratti di assicurazione

Schema convenzione tipo per contratti di assicurazione CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il... a.,

Schema convenzione tipo per contratti di assicurazione CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il... a.,

COMUNE DI PANTELLERIA Provincia di Trapani

COMUNE DI PANTELLERIA Provincia di Trapani Oggetto: convenzione disciplinante modalità per la concessione di finanziamenti ai dipendenti da parte di banche ed intermediari finanziari con delegazione convenzionale.

COMUNE DI PANTELLERIA Provincia di Trapani Oggetto: convenzione disciplinante modalità per la concessione di finanziamenti ai dipendenti da parte di banche ed intermediari finanziari con delegazione convenzionale.

Carlo de Simone Responsabile Relazioni Istituzionali e Studi

Il ruolo di SIMEST nelle operazioni di export credit Carlo de Simone Responsabile Relazioni Istituzionali e Studi Milano, 23 gennaio 2014 SIMEST Partner d impresa per la competizione globale Finanziaria

Il ruolo di SIMEST nelle operazioni di export credit Carlo de Simone Responsabile Relazioni Istituzionali e Studi Milano, 23 gennaio 2014 SIMEST Partner d impresa per la competizione globale Finanziaria

CLAUDIO CACCIAMANI. Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA. Mediatori creditizi e mondo assicurativo

CLAUDIO CACCIAMANI Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA Mediatori creditizi e mondo assicurativo Mediatori creditizi e mondo assicurativo Roma, 23 Settembre

CLAUDIO CACCIAMANI Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA Mediatori creditizi e mondo assicurativo Mediatori creditizi e mondo assicurativo Roma, 23 Settembre

DETERMINAZIONE DIRIGENZIALE Num. rep. A0301B/43/2015 Data: 21 aprile 2015 Direzione: A0301B

REGIONE PIEMONTE BU20 21/05/2015 Consiglio Regionale DETERMINAZIONE DIRIGENZIALE Num. rep. A0301B/43/2015 Data: 21 aprile 2015 Direzione: A0301B Approvazione dei modelli della disciplina e della convezione

REGIONE PIEMONTE BU20 21/05/2015 Consiglio Regionale DETERMINAZIONE DIRIGENZIALE Num. rep. A0301B/43/2015 Data: 21 aprile 2015 Direzione: A0301B Approvazione dei modelli della disciplina e della convezione

Fiera Milano 7 maggio 2014. Strumenti di sostegno SIMEST per lo sviluppo sui mercati esteri

IL SISTEMA ITALIA DI SOSTEGNO ALL EXPORT SUI MERCATI EMERGENTI E PER L INTERNAZIONALIZZAZIONE DEL SISTEMA INDUSTRIALE ITALIANO DELLE RINNOVABILI E DELL EFFICIENZA Fiera Milano 7 maggio 2014 Strumenti di

IL SISTEMA ITALIA DI SOSTEGNO ALL EXPORT SUI MERCATI EMERGENTI E PER L INTERNAZIONALIZZAZIONE DEL SISTEMA INDUSTRIALE ITALIANO DELLE RINNOVABILI E DELL EFFICIENZA Fiera Milano 7 maggio 2014 Strumenti di

MUTUI IPOTECARI AGLI ISCRITTI PICCOLO PRESTITO

MUTUI IPOTECARI AGLI ISCRITTI La prestazione fornisce mutui ipotecari, per l'acquisto della prima casa di abitazione, della durata di 10, 15, 20, 25 o 30 anni. Il beneficio è riservato agli iscritti alla

MUTUI IPOTECARI AGLI ISCRITTI La prestazione fornisce mutui ipotecari, per l'acquisto della prima casa di abitazione, della durata di 10, 15, 20, 25 o 30 anni. Il beneficio è riservato agli iscritti alla

COMUNICATO STAMPA. Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

Polizze assicurative connesse a mutui e altri contratti di finanziamento. LINEE GUIDA ABI-ANIA 22 ottobre 2008

Linee Guida ABI-ANIA Polizze assicurative connesse a mutui e altri contratti di finanziamento Polizze assicurative connesse a mutui e altri contratti di finanziamento LINEE GUIDA ABI-ANIA 22 ottobre 2008

Linee Guida ABI-ANIA Polizze assicurative connesse a mutui e altri contratti di finanziamento Polizze assicurative connesse a mutui e altri contratti di finanziamento LINEE GUIDA ABI-ANIA 22 ottobre 2008

Strumenti di sostegno SIMEST per lo sviluppo sui mercati esteri. Roberto Saporito Referente SIMEST Regione Lazio

Strumenti di sostegno SIMEST per lo sviluppo sui mercati esteri Roberto Saporito Referente SIMEST Regione Lazio Roma 3 luglio 2014 SIMEST Partner d impresa per la competizione globale Finanziaria controllata

Strumenti di sostegno SIMEST per lo sviluppo sui mercati esteri Roberto Saporito Referente SIMEST Regione Lazio Roma 3 luglio 2014 SIMEST Partner d impresa per la competizione globale Finanziaria controllata

Ufficio Stampa. Close to Media (Francesca Valagussa) Tel. 02 70006237

Tel. 02 70006237") Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

ALLEGATO A PROCEDURA OPERATIVA

ALLEGATO A PROCEDURA OPERATIVA INDICE 1. premessa 2. introduzione 3. FASI DEL PROCEDIMENTO fase 1 primo contatto tra dipendente/istituto di credito fase 2 Stipula e notifica del contratto di finanziamento

ALLEGATO A PROCEDURA OPERATIVA INDICE 1. premessa 2. introduzione 3. FASI DEL PROCEDIMENTO fase 1 primo contatto tra dipendente/istituto di credito fase 2 Stipula e notifica del contratto di finanziamento

SIMEST: Partner d impresa per la competizione globale. Seminario di preparazione alla Missione Imprenditoriale in Iran

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

SIMEST: Partner d impresa per la competizione globale Seminario di preparazione alla Missione Imprenditoriale in Iran Marco Rosati Responsabile Funzione Desk Italia CONFINDUSTRIA - Roma, 8 ottobre 2015

3.4.1 Descrizione del Programma

PROGRAMMA N -002 Razionalizzazione delle Risorse Umane e professionali RESPONSABILE SIG.- GUIDO PERGHEM (Il riferimento al Responsabile è puramente indicativo, individuazione formale avverrà in sede di

PROGRAMMA N -002 Razionalizzazione delle Risorse Umane e professionali RESPONSABILE SIG.- GUIDO PERGHEM (Il riferimento al Responsabile è puramente indicativo, individuazione formale avverrà in sede di

CONVENZIONE. Visti. Premesso

CONVENZIONE L anno il giorno del mese di, in Palermo, nella sede di Via ; tra RAP spa Risorse Ambiente Palermo- (cod. fiscale 06232420825), di seguito Azienda, con sede in Piazzetta Cairoli Palermo, rappresentata

CONVENZIONE L anno il giorno del mese di, in Palermo, nella sede di Via ; tra RAP spa Risorse Ambiente Palermo- (cod. fiscale 06232420825), di seguito Azienda, con sede in Piazzetta Cairoli Palermo, rappresentata

Comune di Marigliano Provincia di Napoli

Comune di Marigliano Provincia di Napoli DETERMINAZIONE II SETTORE RESPONSABILE DEL SETTORE : Istr. Dir. Angelo Buonincontri Registro Generale n. 120 del 17/02/2015 Registro Settore n. 30 del 13/02/2015

Comune di Marigliano Provincia di Napoli DETERMINAZIONE II SETTORE RESPONSABILE DEL SETTORE : Istr. Dir. Angelo Buonincontri Registro Generale n. 120 del 17/02/2015 Registro Settore n. 30 del 13/02/2015

Internazionalizzazione delle PMI Guida pratica all Internazionalizzazione delle PMI. Paolo Di Marco Desk Italia Dipartimento Sviluppo & Advisory

Internazionalizzazione delle PMI Guida pratica all Internazionalizzazione delle PMI Paolo Di Marco Desk Italia Dipartimento Sviluppo & Advisory Catania 31 marzo 2014 SIMEST Partner d impresa per la competizione

Internazionalizzazione delle PMI Guida pratica all Internazionalizzazione delle PMI Paolo Di Marco Desk Italia Dipartimento Sviluppo & Advisory Catania 31 marzo 2014 SIMEST Partner d impresa per la competizione

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA La sottostante tabella riporta i requisiti, introdotti dalla nuova riforma previdenziale, necessari per ottenere la pensione di anzianità e quella

PENSIONI 2009: REQUISITI PREVISTI DALL ULTIMA RIFORMA La sottostante tabella riporta i requisiti, introdotti dalla nuova riforma previdenziale, necessari per ottenere la pensione di anzianità e quella

La gestione del rischio di credito nella Cessione del Quinto. Marco Biffi Resp. Pianificazione e Controllo e Risk Management

La gestione del rischio di credito nella Cessione del Quinto Marco Biffi Resp. Pianificazione e Controllo e Risk Management Agenda Chi è Neos Cos è la cessione del quinto Caratteristiche del modello 2

La gestione del rischio di credito nella Cessione del Quinto Marco Biffi Resp. Pianificazione e Controllo e Risk Management Agenda Chi è Neos Cos è la cessione del quinto Caratteristiche del modello 2

Enrica Rubatto Dipartimento Sviluppo & Advisory Funzione Desk Italia Torino 10 giugno 2014

Strumenti di sostegno SIMEST per lo sviluppo sui mercati esteri Enrica Rubatto Dipartimento Sviluppo & Advisory Funzione Desk Italia Torino 10 giugno 2014 MISSIONE SIMEST promuove l internazionalizzazione

Strumenti di sostegno SIMEST per lo sviluppo sui mercati esteri Enrica Rubatto Dipartimento Sviluppo & Advisory Funzione Desk Italia Torino 10 giugno 2014 MISSIONE SIMEST promuove l internazionalizzazione

Lo sviluppo del mercato del. Credito al Consumo. in Italia. e in Europa

Lo sviluppo del mercato del Credito al Consumo in Italia e in Europa Gli attori in gioco Cliente Banca \ Soc. specializzata Punto vendita 2 Lo scenario in Europa: Credito al Consumo: Consistenze Pro capite

Lo sviluppo del mercato del Credito al Consumo in Italia e in Europa Gli attori in gioco Cliente Banca \ Soc. specializzata Punto vendita 2 Lo scenario in Europa: Credito al Consumo: Consistenze Pro capite

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

PRESTAZIONI SOCIALI INPDAP

Circolare Del 29/11/2005 Unione Italiana Lavoratori Pubblica Amministrazione Coordinamento Nazionale M.ro dell Economia e delle Finanze Tel. 06/47613989 fax 06/4743136 e-mail uiltesorobilancio@libero.it

Circolare Del 29/11/2005 Unione Italiana Lavoratori Pubblica Amministrazione Coordinamento Nazionale M.ro dell Economia e delle Finanze Tel. 06/47613989 fax 06/4743136 e-mail uiltesorobilancio@libero.it

n. 10 del 14 marzo 2005 Sommario

Notiziario settimanale della Segreteria Nazionale del Sindacato Italiano Unitario Lavoratori Polizia Sede legale e redazione: via Vicenza 26, 00185 Roma - tel. 06/4455213 r.a. - telefax 06/4469841 Direttore

Notiziario settimanale della Segreteria Nazionale del Sindacato Italiano Unitario Lavoratori Polizia Sede legale e redazione: via Vicenza 26, 00185 Roma - tel. 06/4455213 r.a. - telefax 06/4469841 Direttore

Cessione, pignoramento e sequestro dei crediti di lavoro

Cessione, pignoramento e sequestro dei crediti di lavoro Assolombarda 27 Settembre 2007 Area relazioni Industriali e affari Sociali Tiziana Cardone Argomenti trattati Le somme oggetto della cessione (retribuzione,

Cessione, pignoramento e sequestro dei crediti di lavoro Assolombarda 27 Settembre 2007 Area relazioni Industriali e affari Sociali Tiziana Cardone Argomenti trattati Le somme oggetto della cessione (retribuzione,

IL PRESTITO CHE DA VALORE AL LAVORO

IL PRESTITO CHE DA VALORE AL LAVORO L EVOLUZIONE DELLA CESSIONE DEL QUINTO PER UNICREDIT Leonardo Cusco - Salvatore Ronzino Roma, 28 Novembre 2012 AGENDA LO SCENARIO ED IL CONTESTO NORMATIVO L EVOLUZIONE

IL PRESTITO CHE DA VALORE AL LAVORO L EVOLUZIONE DELLA CESSIONE DEL QUINTO PER UNICREDIT Leonardo Cusco - Salvatore Ronzino Roma, 28 Novembre 2012 AGENDA LO SCENARIO ED IL CONTESTO NORMATIVO L EVOLUZIONE

Circolare N.71 del 26 Aprile 2013

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

MUTUI PRIMA CASA E PRESTITI PERSONALI

MUTUI PRIMA CASA E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL MOLISE Articolo 1 IMPORTI MASSIMI CONCEDIBILI

MUTUI PRIMA CASA E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL MOLISE Articolo 1 IMPORTI MASSIMI CONCEDIBILI

FAQ. AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito

Contratto di Apprendistato: nuova disciplina

Contratto di Apprendistato: nuova disciplina Contratto di apprendistato: nuova disciplina Il 25 giugno 2015 è entrato in vigore uno dei decreti attuativi del c.d. Jobs Act (D.Lgs. 81/2015, di seguito Decreto

Contratto di Apprendistato: nuova disciplina Contratto di apprendistato: nuova disciplina Il 25 giugno 2015 è entrato in vigore uno dei decreti attuativi del c.d. Jobs Act (D.Lgs. 81/2015, di seguito Decreto

Gazzetta Ufficiale N. 32 dell'8 Febbraio 2007

Gazzetta Ufficiale N. 32 dell'8 Febbraio 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 27 dicembre 2006, n.313 Regolamento di attuazione dell'articolo 13-bis del decreto-legge 14 marzo 2005, n.

Gazzetta Ufficiale N. 32 dell'8 Febbraio 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 27 dicembre 2006, n.313 Regolamento di attuazione dell'articolo 13-bis del decreto-legge 14 marzo 2005, n.

Il nuovo cumulo, terza via per la pensione

Il nuovo cumulo, terza via per la pensione La legge di stabilità 2013 (Legge n. 228/2012) per rendere meno gravosi i requisiti di accesso alla pensione dopo la riforma Monti-Fornero ha previsto, accanto

Il nuovo cumulo, terza via per la pensione La legge di stabilità 2013 (Legge n. 228/2012) per rendere meno gravosi i requisiti di accesso alla pensione dopo la riforma Monti-Fornero ha previsto, accanto

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

CONVENZIONE. premesso che

CONVENZIONE MIUR Ufficio Scolastico Regionale per il Piemonte Direzione Generale Regionale, con sede in Torino, Via Pietro Micca n. 20, (codice fiscale 97613140017), di seguito Amministrazione, nella persona

CONVENZIONE MIUR Ufficio Scolastico Regionale per il Piemonte Direzione Generale Regionale, con sede in Torino, Via Pietro Micca n. 20, (codice fiscale 97613140017), di seguito Amministrazione, nella persona

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

L.R. 18/2005, art. 36, c. 3 bis, lett. g) B.U.R. 30/3/2016, n. 13 L.R. 68/1999, art. 13

B.U.R. 30/3/2016, n. 13 L.R. 68/1999, art. 13") L.R. 18/2005, art. 36, c. 3 bis, lett. g) B.U.R. 30/3/2016, n. 13 L.R. 68/1999, art. 13 DECRETO DEL PRESIDENTE DELLA REGIONE 23 marzo 2016, n. 053/Pres. Regolamento recante criteri e modalità per la concessione

L.R. 18/2005, art. 36, c. 3 bis, lett. g) B.U.R. 30/3/2016, n. 13 L.R. 68/1999, art. 13 DECRETO DEL PRESIDENTE DELLA REGIONE 23 marzo 2016, n. 053/Pres. Regolamento recante criteri e modalità per la concessione

MUTUI E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL

MUTUI E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL MOLISE Articolo 1 IMPORTI MASSIMI CONCEDIBILI ACQUISTO

MUTUI E PRESTITI PERSONALI A FAVORE DEL PERSONALE DIPENDENTE DELLE BANCHE DI CREDITO COOPERATIVO E DELLA FEDERAZIONE DELLE BCC DELL ABRUZZO E DEL MOLISE Articolo 1 IMPORTI MASSIMI CONCEDIBILI ACQUISTO

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

CONVENZIONE TIPO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI ENASARCO

CONVENZIONE TIPO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI ENASARCO L anno, il giorno del mese di in Roma Via TRA La FONDAZIONE ENASARCO, con sede in Roma, Via Antoniotto Usodimare

CONVENZIONE TIPO FINALIZZATA ALLA CONCESSIONE DI PRODOTTI DI FINANZIAMENTO A PENSIONATI ENASARCO L anno, il giorno del mese di in Roma Via TRA La FONDAZIONE ENASARCO, con sede in Roma, Via Antoniotto Usodimare

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

CONVENZIONE IN MATERIA DI CONTRATTI DI FINANZIAMENTO tra

CONVENZIONE IN MATERIA DI CONTRATTI DI FINANZIAMENTO tra Ministero dell Economia e delle Finanze, Dipartimento degli Affari Generali, del Personale e dei Servizi, Direzione dei Sistemi Informativi e dell

CONVENZIONE IN MATERIA DI CONTRATTI DI FINANZIAMENTO tra Ministero dell Economia e delle Finanze, Dipartimento degli Affari Generali, del Personale e dei Servizi, Direzione dei Sistemi Informativi e dell

COSTI DEL PERSONALE. B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE

CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE") COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

Finanziamento ordinario a medio/lungo termine

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

IN CONVENZIONE CON O.S.A.P.P.

FINANZIAMO DIPENDENTI STATALI, PUBBLICI, PRIVATI E PENSIONATI IN CONVENZIONE CON O.S.A.P.P. BENVENUTI IN EUROCQS Eurocqs S.p.A. è attualmente uno dei principali operatori nel settore dei finanziamenti

FINANZIAMO DIPENDENTI STATALI, PUBBLICI, PRIVATI E PENSIONATI IN CONVENZIONE CON O.S.A.P.P. BENVENUTI IN EUROCQS Eurocqs S.p.A. è attualmente uno dei principali operatori nel settore dei finanziamenti

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane. Giovanni Sabatini Direttore Generale ABI

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

prevcomp Un ponte per il tuo futuro economia e diritto della previdenza complementare MASTER UNIVERSITARIO DI II LIVELLO Anno accademico 2015-2016

MASTER UNIVERSITARIO DI II LIVELLO prevcomp economia e diritto della previdenza complementare Anno accademico 2015-2016 Un ponte per il tuo futuro OFFERTA FORMATIVA MEFOP 2016 - FORMAZIONE UNIVERSITARIA

MASTER UNIVERSITARIO DI II LIVELLO prevcomp economia e diritto della previdenza complementare Anno accademico 2015-2016 Un ponte per il tuo futuro OFFERTA FORMATIVA MEFOP 2016 - FORMAZIONE UNIVERSITARIA

Benvenuto in ProFamily

Benvenuto in ProFamily Presentazione Prodotti Corporate Milano, 14 giugno 2012 Documento sviluppato da: Via Massaua 6, 20146 Milano 1 Il Gruppo. La Banca Popolare di Milano è una società cooperativa a

Benvenuto in ProFamily Presentazione Prodotti Corporate Milano, 14 giugno 2012 Documento sviluppato da: Via Massaua 6, 20146 Milano 1 Il Gruppo. La Banca Popolare di Milano è una società cooperativa a

Professione Credito. New. Collana formativa: tutorial+fiction. E-learning. Intermediazione creditizia. Presentazione. Componenti formative

E-learning Professione Credito New La disciplina che regola l attività dei mediatori creditizi e degli agenti in attività finanziaria contiene diversi elementi di innovazione, come: - la soppressione degli

E-learning Professione Credito New La disciplina che regola l attività dei mediatori creditizi e degli agenti in attività finanziaria contiene diversi elementi di innovazione, come: - la soppressione degli

Paolo Di Marco Dipartimento Sviluppo & Advisory

BUSINESS FOCUS PAESE MAROCCO, UN OPPORTUNITÀ PER LE IMPRESE ITALIANE SALERNO LUNEDÌ 30 MARZO 2015 ORE 15.00 CENTRO CONGRESSI INTERNAZIONALE SALERNO INCONTRA - VIA ROMA, 29 SALERNO INTERTRADE/CAMERA DI

BUSINESS FOCUS PAESE MAROCCO, UN OPPORTUNITÀ PER LE IMPRESE ITALIANE SALERNO LUNEDÌ 30 MARZO 2015 ORE 15.00 CENTRO CONGRESSI INTERNAZIONALE SALERNO INCONTRA - VIA ROMA, 29 SALERNO INTERTRADE/CAMERA DI

Le operazioni di finanziamento contro cessione del quinto dello stipendio e della pensione. Criteri di segnalazione.

DIPARTIMENTO INFORMATICA SERVIZIO RILEVAZIONI STATISTICHE (839) DIVISIONE CENTRALE DEI RISCHI (008) Rifer. a nota n. del AI CAPI DEI SERVIZI E DELLE FILIALI Classificazione IX 4 1 Oggetto Le operazioni

DIPARTIMENTO INFORMATICA SERVIZIO RILEVAZIONI STATISTICHE (839) DIVISIONE CENTRALE DEI RISCHI (008) Rifer. a nota n. del AI CAPI DEI SERVIZI E DELLE FILIALI Classificazione IX 4 1 Oggetto Le operazioni

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il rischio di credito nella cessione del quinto

Il rischio di credito nella cessione del quinto Convegno ABI Credito alle famiglie 2009 23 24 giugno Ing. Massimo Minnucci amministratore delegato Ktesios spa Agenda Ktesios: operatore specializzato nella

Il rischio di credito nella cessione del quinto Convegno ABI Credito alle famiglie 2009 23 24 giugno Ing. Massimo Minnucci amministratore delegato Ktesios spa Agenda Ktesios: operatore specializzato nella

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15

Roma, maggio 15") www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

Compendio sul Prestito Personale e la Cessione del Quinto

Compendio sul Prestito Personale e la Cessione del Quinto INDICE 1 Prestito Personale: caratteristiche fondamentali 2 2 Garanzie per richiedere un Prestito Personale 2 Caratteristiche determinanti di un

Compendio sul Prestito Personale e la Cessione del Quinto INDICE 1 Prestito Personale: caratteristiche fondamentali 2 2 Garanzie per richiedere un Prestito Personale 2 Caratteristiche determinanti di un

II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE

SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE") CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

172.220.111.310.3 Ordinanza del DFF concernente i mutui ipotecari agevolati tramite il patrimonio di PUBLICA 1

Ordinanza del DFF concernente i mutui ipotecari agevolati tramite il patrimonio di PUBLICA 1 (Ordinanza sui mutui ipotecari DFF) del 10 dicembre 2001 (Stato 14 giugno 2005) Il Dipartimento federale delle

Ordinanza del DFF concernente i mutui ipotecari agevolati tramite il patrimonio di PUBLICA 1 (Ordinanza sui mutui ipotecari DFF) del 10 dicembre 2001 (Stato 14 giugno 2005) Il Dipartimento federale delle

previcasse economia e welfare delle casse professionali

MASTER UNIVERSITARIO DI I LIVELLO previcasse economia e welfare delle casse professionali Anno accademico 2015-2016 OFFERTA FORMATIVA MEFOP 2016 - FORMAZIONE UNIVERSITARIA previcasse: economia e welfare

MASTER UNIVERSITARIO DI I LIVELLO previcasse economia e welfare delle casse professionali Anno accademico 2015-2016 OFFERTA FORMATIVA MEFOP 2016 - FORMAZIONE UNIVERSITARIA previcasse: economia e welfare

Studio di un progetto di welfare integrativo

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Schema di convenzione-tipo per contratti di finanziamento

Schema di convenzione-tipo per contratti di finanziamento CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il.....

Schema di convenzione-tipo per contratti di finanziamento CONVENZIONE L Università degli Studi di Roma La Sapienza (codice fiscale 80209930587) di seguito Amministrazione, nella persona di., nato il.....

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

CREDITO AL CREDITO 2013 INSIEME PER UN ITALIA CHE GUARDA AL FUTURO

CREDITO AL CREDITO 2013 INSIEME PER UN ITALIA CHE GUARDA AL FUTURO SCHEMA DELLE SESSIONI GIOVEDÌ 28 NOVEMBRE MATTINA SESSIONE PLENARIA DI APERTURA (9.30 11.00) INSIEME PER UN ITALIA CHE GUARDA AL FUTURO

CREDITO AL CREDITO 2013 INSIEME PER UN ITALIA CHE GUARDA AL FUTURO SCHEMA DELLE SESSIONI GIOVEDÌ 28 NOVEMBRE MATTINA SESSIONE PLENARIA DI APERTURA (9.30 11.00) INSIEME PER UN ITALIA CHE GUARDA AL FUTURO

L.R. 18/2005, art. 37, c. 2, lett. b) B.U.R. 27/7/2011, n. 30

B.U.R. 27/7/2011, n. 30") L.R. 18/2005, art. 37, c. 2, lett. b) B.U.R. 27/7/2011, n. 30 DECRETO DEL PRESIDENTE DELLA REGIONE 13 luglio 2011, n. 0163/Pres. Regolamento recante criteri e modalità per la concessione di incentivi all

L.R. 18/2005, art. 37, c. 2, lett. b) B.U.R. 27/7/2011, n. 30 DECRETO DEL PRESIDENTE DELLA REGIONE 13 luglio 2011, n. 0163/Pres. Regolamento recante criteri e modalità per la concessione di incentivi all

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE CONTI CORRENTI IMPOSTA DI BOLLO ANNUA SUGLI ESTRATTI CONTO Conti correnti intestati a persone fisiche ripartita in base alla periodicità

IMPOSTE APPLICATE ALLA CLIENTELA SECONDO LA NORMATIVA PRO-TEMPORE VIGENTE CONTI CORRENTI IMPOSTA DI BOLLO ANNUA SUGLI ESTRATTI CONTO Conti correnti intestati a persone fisiche ripartita in base alla periodicità

Roma, 22 Novembre 2011

Roma, 22 Novembre 2011 1) L evoluzione: a) Della redditività banca b) Della crisi economica c) del Cliente d) del canale retail della Banca 2) Mercato 3) Soddisfare il Cliente 4) Le riforme 5) I modelli

Roma, 22 Novembre 2011 1) L evoluzione: a) Della redditività banca b) Della crisi economica c) del Cliente d) del canale retail della Banca 2) Mercato 3) Soddisfare il Cliente 4) Le riforme 5) I modelli

FONDO DI ASSISTENZA PER IL PERSONALE DELLA POLIZIA DI STATO

CONVENZIONE CONVENZIONE TRA IL FONDO DI ASSISTENZA PER IL PERSONALE DELLA POLIZIA DI STATO IN NOME E PER CONTO DEL MINISTERO DELL INTERNO DIPARTIMENTO DELLA PUBBLICA SICUREZZA - E LA SOCIETA CONVENZIONATA

CONVENZIONE CONVENZIONE TRA IL FONDO DI ASSISTENZA PER IL PERSONALE DELLA POLIZIA DI STATO IN NOME E PER CONTO DEL MINISTERO DELL INTERNO DIPARTIMENTO DELLA PUBBLICA SICUREZZA - E LA SOCIETA CONVENZIONATA

PERCORSO FORMATIVO CONFORME ALLA CIRCOLARE n. 5/12 DELL'OAM PER MEDIATORI CREDITIZI

PERCORSO FORMATIVO CONFORME ALLA CIRCOLARE n. 5/12 DELL'OAM PER MEDIATORI CREDITIZI IL SISTEMA FINANZIARIO E L'INTERMEDIAZIONE DEL CREDITO I soggetti operanti nell intermediazione creditizia: gli intermediari

PERCORSO FORMATIVO CONFORME ALLA CIRCOLARE n. 5/12 DELL'OAM PER MEDIATORI CREDITIZI IL SISTEMA FINANZIARIO E L'INTERMEDIAZIONE DEL CREDITO I soggetti operanti nell intermediazione creditizia: gli intermediari

Deutsche Bank Easy Prestito in busta paga riservato ai dipendenti Università degli studi di. DB EASY Delega Fai valere la tua busta paga Sei dipendente dell Università degli studi di? Allora hai diritto

Deutsche Bank Easy Prestito in busta paga riservato ai dipendenti Università degli studi di. DB EASY Delega Fai valere la tua busta paga Sei dipendente dell Università degli studi di? Allora hai diritto

istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica

Roma, 30 Marzo 2007 DIREZIONE GENERALE istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica DIRIGENTI GENERALI CENTRALI E COMPARTIMENTALI DIRIGENTI CENTRALI E PERIFERICI DIRETTORI

Roma, 30 Marzo 2007 DIREZIONE GENERALE istituto nazionale di previdenza per i dipendenti dell'amministrazione pubblica DIRIGENTI GENERALI CENTRALI E COMPARTIMENTALI DIRIGENTI CENTRALI E PERIFERICI DIRETTORI

DL Milleproroghe Principali novità per le aziende

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

La pensione complementare

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

Avv. Marinella Baldi Consulente MUVITA

Constatazione che un rilevante numero di condomini dispone di sistemi di produzione gestione del calore obsoleti e inefficienti con enorme spreco di energia e risorse economiche. I risparmi ottenibili

Constatazione che un rilevante numero di condomini dispone di sistemi di produzione gestione del calore obsoleti e inefficienti con enorme spreco di energia e risorse economiche. I risparmi ottenibili

TAKE-ONE OFFERTA DEL MESE

TAKE-ONE OFFERTA DEL MESE DELEGA DI PAGAMENTO TAKE ONE FRONTE RETRO Paura di rimanere all asciutto? PRESTITO DEL MESE DELEGA DI PAGAMENTO Il finanziamento non finalizzato riservato ai dipendenti. IL PRODOTTO

TAKE-ONE OFFERTA DEL MESE DELEGA DI PAGAMENTO TAKE ONE FRONTE RETRO Paura di rimanere all asciutto? PRESTITO DEL MESE DELEGA DI PAGAMENTO Il finanziamento non finalizzato riservato ai dipendenti. IL PRODOTTO

CONVENZIONE CONTRATTI DI ASSICURAZIONE RC AUTO

CONVENZIONE CONTRATTI DI ASSICURAZIONE RC AUTO Allegato 3 La Regione Autonoma della Sardegna, (di seguito indicata Amministrazione ) con sede in viale Trento n. 69, 09123 Cagliari, CF. n 80002870923, nella

CONVENZIONE CONTRATTI DI ASSICURAZIONE RC AUTO Allegato 3 La Regione Autonoma della Sardegna, (di seguito indicata Amministrazione ) con sede in viale Trento n. 69, 09123 Cagliari, CF. n 80002870923, nella

Gli intermediari finanziari non bancari

Gli intermediari finanziari non bancari Intermediari creditizi non bancari A. Leasing B. Factoring C. Credito al consumo Art. 106 e 107 TUB Le società di leasing Elenco generale presso UIC Condizioni per

Gli intermediari finanziari non bancari Intermediari creditizi non bancari A. Leasing B. Factoring C. Credito al consumo Art. 106 e 107 TUB Le società di leasing Elenco generale presso UIC Condizioni per