STUDI DI SETTORE E ACCERTAMENTI BANCARI: STRUMENTI DI DIFESA. Sala Convegni Apindustria

|

|

|

- Italo Vecchi

- 7 anni fa

- Visualizzazioni

Transcript

1 STUDI DI SETTORE E ACCERTAMENTI BANCARI: STRUMENTI DI DIFESA STUDIO LOMBARDI dottori commercialisti in Verona Corte Melone, Verona mail@studiolombardi.com Sala Convegni Apindustria Giovedì 23 novembre 2006 Carlo Lombardi dottore commercialista in Verona Tiziano Lucchese avvocato tributarista in Verona Marco Vantini dottore commercialista in Verona L elaborazione dei testi, anche se curata con attenzione, esprime l opinione di chi scrive e non impegna alcuna responsabilità Slide1

2 Casi in cui non si applicano gli studi di settore Cause di esclusione Sono stabilite dall art. 10 co. 4, L. 146/98; a tali contribuenti non si applicano nemmeno i parametri Cause di inapplicabilità Sono stabilite in ciascun decreto di approvazione dello studio di settore Comportano l applicazione dei parametri contabili o dell AS Slide2

3 INAPPLICABILITÀ NON SI PUÒ APPLICARE UN SINGOLO STUDIO MULTIPUNTO MULTIATTIVITÀ MANIFATTURE SERVIZI COMMERCIO Almeno due punti produzione Un punto produzione e almeno due punti vendita non contigui a produzione Almeno due punti produzione Almeno due punti vendita Due attività non rientranti nello stesso studio Slide3

4 Inapplicabilità Multipunto Va tuttavia evidenziato che per quasi tutti gli studi di settore non è più prevista la causa di inapplicabilità connessa all esercizio dell attività in più punti, ad eccezione di quelli indicati nella presente tabella Slide4

5 Annotazione separata Al fine di rimuovere le cause di inapplicabilità degli studi di settore alle imprese multipunto e/o multiattività è stato introdotto l obbligo di annotazione separata. Tale obbligo è stato introdotto dal D.M Obiettivo dell annotazione separata è l applicazione degli studi di settore a ciascun segmento aziendale e la successiva somma dei singoli studi di settore così applicati Slide5

6 Annotazione separata L obbligo di annotazione separata non si verifica tutte le volte in cui l impresa è multiattività, ma solo se: per tutte le attività si applicano gli studi di settore e, comunque, a decorrere dall esercizio successivo a quello di decorrenza dei singoli studi. L obbligo per il periodo d imposta 2005 è decorso dal 1/1/2005 per i soggetti con studi di settore in vigore nel L obbligo decorre dal 1/5/2006 per i contribuenti cui si applica lo SdS TD14U ( Torcitura e testurizzazione della seta e di filamenti sintetici o artificiali; Fabbricazione di filati cucirini; Tessitura di filati tipo seta) In ogni caso, l attività soggetta a studi dalla quale derivano ricavi in misura superiore all 80% comporta, comunque, l applicazione dello studio di settore dell attività prevalente Slide6

7 L obbligo di Annotazione Separata non scatta quando: - almeno una delle attività esercitate è soggetta a parametri; - almeno per una delle attività è applicabile uno studio (nuovo) approvato per il medesimo periodo d imposta; ancorché tali attività siano marginali in termini di ricavi. Cause di esclusione (art. 10, L. 146/98) imprese multiattività ricavi medesimo studio non superiori 20% compilazione di più di 10 modelli SOGGETTI NON OBBLIGATI ANNOTAZIONE SEPARATA ricavi attività non prevalenti non superiori al 20% dei ricavi complessivi studi multipunto ricavi superiori a 5,16 milioni contribuenti marginali MP / MA con ricavi < e attività in comuni < 3000 abitanti Slide7

8 Funzionamento studio di settore 1 fase: Dati extra contabili Identificazione dei gruppi omogenei Attribuzione del contribuente a uno o più cluster In questa fase tutti i dati del modello vengono utilizzati per attribuire il contribuente ai diversi cluster di quello studio. La descrizione dei gruppi omogenei è contenuta in ciascuna nota tecnica e il loro numero è variabile da studio a studio. Gli ultimi studi elaborati tendono a raggruppare molti codici attività; ogni studio presenta un numero maggiore di cluster. Slide8

9 Funzionamento studio di settore Dati contabili Dati extra contabili 2 fase: Stima della funzione di ricavo Ricavo presunto (minimo e puntuale) In questa fase solo alcuni dati (le c.d. VARIABILI RILEVANTI) vengono utilizzati per la costruzione della funzione di ricavo, di solito le variabili contabili e alcune variabili strutturali (vedi Allegato A di ciascuna Nota tecnica). Le variabili prese in considerazione dipendono dal cluster di appartenenza. E possibile che il contribuente venga assegnato a più cluster. In tal caso più funzioni di ricavo vengono sommate. Vengono inoltre applicati anche dei correttivi territoriali. Slide9

10 CONGRUITA Ge.Ri.Co. attesta se se i i ricavi del contribuente sono pari almeno al al valore puntuale di di riferimento calcolato con il il software. In In caso contrario, Ge.Ri.Co. indica il il valore puntuale atteso ed ed i i ricavi minimi ammissibili, che segnano la la soglia inferiore di di quel margine di di oscillazione ( intervallo di di confidenza entro il il quale lo lo scostamento è ritenuto possibile L AdE, in in sede sede di di controllo dell applicazione degli degli SdS: SdS: --in in caso caso di di adeguamento al al valore puntuale potrà procedere ad ad accertamento in in base base agli agli SdS SdSsolo se, se, sulla sulla scorta di di elementi documentali, sarà sarà in in grado di di rettificare i i dati dati presi a base base degli degli SdS SdS -- --in in caso caso di di adeguamento all interno dell intervallo di di confidenza, poiché si si tratta di di ricavi possibili, potrà chiedere al al contribuente i i motivi per per cui cui abbia ritenuto di di adeguarsi ad ad un un valore inferiore al al puntuale (C.M. 148/1999) Slide10

11 COERENZA Ge.Ri.Co. Verifica la la regolarità dei dei principali indicatori economici caratterizzanti l attività svolta dal dal contribuente (i (i quali sono sono predeterminati, per per ciascuna attività, dallo SdS SdS approvato). La La regolarità di di tali tali indicatori viene valutata rispetto ai ai valori minimi e massimi assumibili con con riferimento a comportamenti normali degli degli operatori del del settore che che svolgono l attività con con analoghe caratteristiche. Le Le anomalie negli negli indici di di coerenza potranno essere utilizzate per per la la selezione delle delle posizioni da da sottoporre a controllo, pur pur in in presenza di di ricavi congrui. In In quest ultimo caso caso detti detti controllo potranno essere effettuati utilizzando metodi di di accertamento diversi da da quello basato sugli sugli studi di di settore. L ufficio dovrà verificare se se la la non non coerenza derivi da da comportamenti fisclmente irregolari o se se derivi da da insufficienze produttive dell azienda o da da inefficiente organizzazione dell attività Le Le anomalie negli negli indici di di coerenza non non possono dar dar luogo ad ad adeguamento da da parte del del contribuente. Slide11

12 COERENZA Slide12

13 Beni Beni strumentali (al (al netto netto beni beni in in leasing) leasing) < 1 ammortamento ALTRI ALTRI INDICI INDICI DI DI INCOERENZA VALEVOLI PER PER IL IL SOLO SOLO Esistenze iniziali inizialidi di merci, merci, prodotti finiti finiti e e materie materie prime prime diverse diverse da da quelle quelle finali finali Esistenze iniziali inizialidi di opere opere e e servizi servizi ultrannualidiverse da da quelle quelle finali finali Cassa Cassa negativa DDL Finanziaria 2007 Con Con effetto effetto dal dal sono sono individuati nuovi nuovi indicatori di di coerenza, che che potranno essere essere approvati anche anche senza senza il il parere parere degli degli Esperti. In In presenza di di valori valori non non coerenti Ge.Ri.Co. calcolerà così così una una supercongruità, ovvero ovvero un un maggior importo di di ricavi ricavi accertabile automaticamente, quale quale conseguenza dell anomalia contabile emersa emersa in in riferimento ad ad alcuni alcuni indici indici economici. Slide13

14 Ambito soggettivo e temporale di applicazione degli altri indici Quando ancora valeva la regola del 2 su 3 Soggetti interessati Imprese in contabilità ordinaria naturale Imprese in contabilità ordinaria per opzione Purché non congrui Per il periodo d imposta in corso al Soggetti esclusi Imprese in contabilità semplificata Lavoratori autonomi Slide14

15 Quadro A - l apporto di lavoro da parte del personale dipendente e non Slide15

16 Apporto di lavoro del personale non dipendente La percentuale di apporto di lavoro da indicare nell apposito campo del quadro A deve essere correlata, oltre al tempo impiegato, a quanto attestato dal collaboratore dell impresa familiare, il quale deve aver prestato in modo continuativo e prevalente la sua attività di lavoro nell'impresa. L Agenzia ha precisato inoltre che, nell indicazione delle predette percentuali si dovrà tener conto anche di quanto dichiarato sia dal titolare dell impresa familiare sia dal familiare che collabora nell impresa, in applicazione del disposto dell art. 5, comma 4, del TUIR Il dato relativo alla percentuale di lavoro prestato è richiesto in tutti gli studi, tuttavia soltanto per quelli applicabili con decorrenza 2004 e 2005 tale percentuale assume rilevanza nella funzione di regressione (nella nota tecnica si fa riferimento al numero normalizzato, mentre in precedenza era solo al numero. Slide16

17 Slide17

18 Slide18

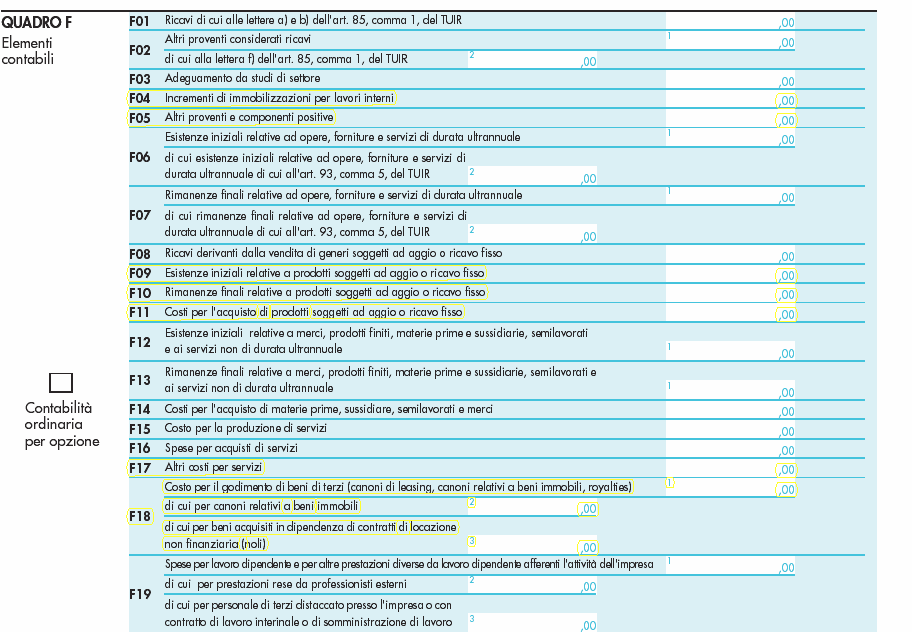

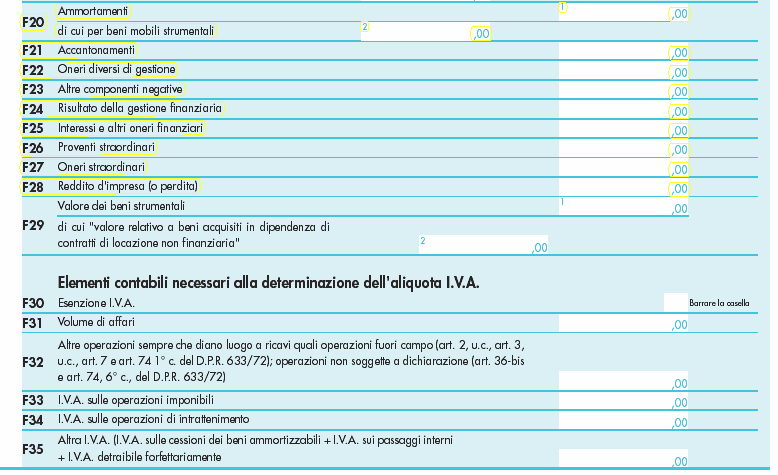

19 I dati richiesti dal quadro F dati contabili. I dati da F20 a F27 non hanno alcun rilievo ai fini del calcolo del ricavo puntuale, ma potranno essere utilizzati: ai fini dell elaborazioni delle proposte previste dall istituto della programmazione fiscale (ora abolita); ai fini del monitoraggio di quei soggetti che presentano determinate anomalie nella struttura dei costi (es. contribuente che, in modo sistematico, indica costi non rilevanti ai fini del calcolo degli studi ma che permettono comunque la deducibilità in sede di dichiarazione dei redditi). Slide19

20 Quadro F: elementi contabili F14 Costi di acquisto di materie prime e sussidiarie, semilavorati, merci F15 Costo strettamente correlati alla produzione dei ricavi F16 Spese per acquisti di servizi relativi a amministrazione, tenuta contabilità, consumi di energia, carburanti ecc. Sono compresi i compensi agli amministratori e quota di costo eccedente gli oneri retributivi e contributivi per lavoro interinale Slide20

21 Quadro F: elementi contabili F17 Costi per servizi (B.7 C/E) non ricompresi nei righi F15 e F16 F18 Costo godimento beni di terzi (B.8 C/E) Canoni di leasing Canoni di locazione non finanziaria e noleggi (anche nel campo 3) F19 Costo per il personale Slide21

22 Quadro F: elementi contabili F20 Ammortamenti (B.10 C/E) F20 campo interno: quote relative a beni mobili strumentali F21 Accantonamento a fondi rischi (B.12 e B.13 C/E) + quote svalutazione crediti F22 Oneri diversi di gestione (B.14 C/E) Minusvalenze ordinarie - Contributi ass. categoria - Riviste e giornali - Cancelleria, postali - Omaggi e articoli promozionali -Perdite su crediti - Costi immobili civili Slide22

23 Quadro F: elementi contabili F23 Rigo residuale che non corrisponde a una voce del conto economico UE Utili agli associati in partecipazione Deduzioni forfetarie fiscali F24 e F25 Corrisponde alla gestione finanziaria del C/E (voci C.16 e C.17) F26 e F27 Corrisponde alla gestione straordinaria del C/E (voci E.20 e E.21) Slide23

24 Quadro F: elementi contabili F28 Deve corrispondere al REDDITO D IMPRESA LORDO UNICO PF RF47 o RG23 UNICO SP RF53 o RG23 UNICO SC RF60 F29 Valore dei beni strumentali (esclusi gli immobili) e nel campo interno quelli in disponibilità per effetto di contratti di locazione non finanziaria Slide24

25 Nota tecnica e metodologica Variabili che influenzano il calcolo nella funzione di ricavo studio TD32U Slide25

26 Correttivo congiunturale per i settori in difficoltà Dal periodo d imposta 2004 è stata prevista l applicazione del correttivo congiunturale per gli studi del del TAC - TD06U, TD07A, TD07B, TD08U, TD10B - e del comparto del Mobile - TD09A, TD09B. Dal 2005 l applicazione del correttivo congiunturale è stata prevista anche per gli studi TD14U Tessile (monitorato); TD26U - Confezione di vestiario in pelle; TD21U Occhialeria (monitorato); TD33U Oreficeria (monitorato). Slide26

27 Come si applica il correttivo congiunturale Il correttivo congiunturale viene applicato nel modo seguente: l impresa accede al correttivo se, sia i consumi di energia elettrica che i ricavi, diminuiscono rispetto all anno cui fanno riferimento i dati utilizzati per la costruzione dello studio di settore; il correttivo, calcolato come rapporto tra i consumi di energia elettrica dell anno di applicazione dello studio e i consumi relativi all anno base, viene applicato come fattore moltiplicativo alle variabili di stock della funzione di ricavo (il valore dei beni strumentali, il numero di collaboratori familiari, il numero di soci con occupazione prevalente, le superfici di produzione). Slide27

28 Studio di settore TD14U Tessile. Sono state utilizzate nell analisi le giornate di sospensione, CIG ed istituti simili per il personale dipendente. Ciò ha consentito di tenere conto delle giornate effettivamente lavorate. E stata utilizzata, per la stima dei ricavi, l età dei beni strumentali, a partire dall anno di immatricolazione, al fine di cogliere le differenze legate alla produttività dei beni stessi in relazione alla loro vetustà. Tali differenze hanno permesso di individuare dei correttivi da applicare ai coefficienti del Valore dei beni strumentali Slide28

29 Il peso dei beni strumentali nelle funzioni di ricavo delle attività manifatturiere L attività di revisione degli studi ha comportato la costruzione di un nuovo indicatore, calcolato come rapporto tra i consumi di energia elettrica (Kwh) ed il valore dei beni strumentali, in grado di esprimere i diversi livelli di utilizzo della capacità produttiva dei beni strumentali. Per le imprese che dispongono di una dotazione strumentale sottoutilizzata, presentando un basso valore dell indicatore, è possibile ponderare l effetto della variabile Valore dei beni strumentali, nella stima dei ricavi, in funzione del grado di utilizzo del bene stesso. Slide29

30 Manifatture correttivi congiunturali non automatici Per gli studi TD18U (ceramica), TD20U (meccanica pesante), TD32U (meccanica leggera), TD35U (editoria) è prevista su Gerico 2006 la sola simulazione non l applicazione dell abbattimento dei ricavi derivante dall introduzione del correttivo congiunturale Slide30

31 IL CORRETTIVO PREVISTO PER LO STUDIO TD18U CERAMICA L indicazione dei dati richiesti nei righi X03, X04 e X05 consente l applicazione di un apposito correttivo Il contribuente avrà la possibilità di accedere al correttivo a condizione che i costi per consumi di energia e gas e l ammontare dei ricavi risultino contemporaneamente diminuiti nel periodo d imposta 2005, rispetto a quelli cui fanno riferimento i dati utilizzati per l elaborazione dello studio di settore TD18U (2002). Slide31

32 TD20U Meccanica leggera L indicazione dei dati richiesti nei righi X03 e X04, consente l applicazione di un apposito correttivo che si applica sul prezzo delle materie prime metalliche. Il contribuente non congruo avrà la possibilità di accedere al correttivo se il rapporto tra la somma del costo del venduto e il costo per la produzione di servizi e l ammontare dei ricavi nel periodo d imposta 2005 risulta maggiore dello stesso rapporto calcolato per il periodo d imposta L applicazione del correttivo determina, nella stima del ricavo puntuale di riferimento, una riduzione del costo del venduto e del costo per la produzione di servizi, che tiene conto dell aumento dei prezzi delle materie prime metalliche. Slide32

33 Studio TD35U Editoria e stampa L indicazione dei dati richiesti nei righi da X03 a X05 consente l applicazione di un apposito correttivo cd. per innovazione tecnologica. Possono accedere al correttivo, esclusivamente i contribuenti non congrui che nel periodo d imposta 2005, rispetto all anno precedente, hanno contemporaneamente incrementato il valore dei beni strumentali complessivo e ridotto la produttività del capitale, per effetto dell acquisto dei beni ad alto contenuto tecnologico.. L elenco dei beni strumentali ad alto contenuto tecnologico, il cui acquisto consente al contribuente non congruo di accedere al correttivo, è contenuto nella tabella n. 2 del modello. Slide33

34 Applicazione particolare di alcuni correttivi Ricavi stimati da studio Riduzione visualizzata da GERICO 50 Ricavo dichiarato. 800 In questo caso il contribuente (non congruo) potrà adeguarsi a 950 (e non a 1000). In sede di contraddittorio l ufficio verificherà le condizioni per fruire della riduzione. Slide34

35 Studi monitorati L applicazione monitorata è stata estesa nel 2005 agli studi TD14U (tessile), TD21U (occhialeria) e TD33U (oreficeria) oltre a quelli del TAC già monitorati dal gli studi monitorati non possono essere utilizzati direttamente per l azione di accertamento. possono essere utilizzati per la formulazione dei criteri di selezione delle posizioni da sottoporre a controllo; nei confronti dei contribuenti che non risultano congrui, i compensi derivanti dall applicazione dello studio di settore approvato al termine della fase di monitoraggio potranno essere utilizzati per effettuare accertamenti in relazione ai periodi di imposta precedenti. Slide35

36 Studi monitorati: effetti dell adeguamento In tali situazioni, i contribuenti che dichiarano compensi di importo non inferiore a quello risultante dagli studi monitorati, evitano l accertamento sulla base dello studio di settore che verrà approvato al termine della fase di monitoraggio (a seguito di nuove elaborazioni). Tali contribuenti eviteranno il predetto accertamento anche nel caso in cui l ammontare dei compensi stimati dal nuovo studio di settore approvato in modo definitivo risulti superiore a quello determinato in fase di monitoraggio. Slide36

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006 TITOLARI DI REDDITO D IMPRESA ASSOGGETTATI ALL APPLICAZIONE DEGLI STUDI DI 1 1. PREMESSA Di seguito viene descritta

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006 TITOLARI DI REDDITO D IMPRESA ASSOGGETTATI ALL APPLICAZIONE DEGLI STUDI DI 1 1. PREMESSA Di seguito viene descritta

Fiscal News N Studi di settore: indicatori per i professionisti. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica

DICHIARAZIONI FISCALI STUDI DI SETTORE

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

Studi di settore Sommario

Sommario 1. AMBITO SOGGETTIVO 1.1. Contribuenti soggetti agli studi e contribuenti esclusi 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569 1.3. Inizio e cessazione dell attività

Sommario 1. AMBITO SOGGETTIVO 1.1. Contribuenti soggetti agli studi e contribuenti esclusi 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569 1.3. Inizio e cessazione dell attività

Sommario 1. AMBITO SOGGETTIVO... 7

Sommario 1. AMBITO SOGGETTIVO... 7 1.1. Contribuenti soggetti agli studi e contribuenti esclusi... 7 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569... 7 1.3. Inizio e cessazione

Sommario 1. AMBITO SOGGETTIVO... 7 1.1. Contribuenti soggetti agli studi e contribuenti esclusi... 7 1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569... 7 1.3. Inizio e cessazione

CONVEGNO FARMACIA E FISCO L EVOLUZIONE DELLO STUDIO DI SETTORE PER LE FARMACIE

CONVEGNO FARMACIA E FISCO L EVOLUZIONE DELLO STUDIO DI SETTORE PER LE FARMACIE Milano, 9 aprile 2013 LO STUDIO DI SETTORE VM04U: INQUADRAMENTO GENERALE Codice Attività 47.73.10 Farmacie Periodo d imposta

CONVEGNO FARMACIA E FISCO L EVOLUZIONE DELLO STUDIO DI SETTORE PER LE FARMACIE Milano, 9 aprile 2013 LO STUDIO DI SETTORE VM04U: INQUADRAMENTO GENERALE Codice Attività 47.73.10 Farmacie Periodo d imposta

NUOVI INDICATORI STUDI DI SETTORE INDICATORI - IMPRESE INDICATORI DI COERENZA GERICO ANALISI ORDINARIA INDICI COERENZA BASE ACCERTAMENTO

NUOVI INDICATORI INDICATORI DI COERENZA GERICO ANALISI ORDINARIA Σ INDICI COERENZA ADEGUAMENTO IN DR BASE ACCERTAMENTO 37 STUDI DI SETTORE INDICATORI - IMPRESE 38 19 INDICATORI IMPRESE COSTI DISPONIBILITÀ

NUOVI INDICATORI INDICATORI DI COERENZA GERICO ANALISI ORDINARIA Σ INDICI COERENZA ADEGUAMENTO IN DR BASE ACCERTAMENTO 37 STUDI DI SETTORE INDICATORI - IMPRESE 38 19 INDICATORI IMPRESE COSTI DISPONIBILITÀ

,00 3 Altre attività soggette a studi

07 Modello WM9U 7.59.0 - Commercio al dettaglio di mobili per la casa 7.59.9 - Commercio al dettaglio di articoli in legno, sughero, vimini e articoli in plastica per uso domestico barrare la casella corrispondente

07 Modello WM9U 7.59.0 - Commercio al dettaglio di mobili per la casa 7.59.9 - Commercio al dettaglio di articoli in legno, sughero, vimini e articoli in plastica per uso domestico barrare la casella corrispondente

IL MINISTRO DELL ECONOMIA

IL MINISTRO DELL ECONOMIA E DELLE FINANZE Visto il decreto del Presidente della Repubblica 29 settembre 1973, n. 600, recante disposizioni comuni in materia di accertamento delle imposte sui redditi; Visto

IL MINISTRO DELL ECONOMIA E DELLE FINANZE Visto il decreto del Presidente della Repubblica 29 settembre 1973, n. 600, recante disposizioni comuni in materia di accertamento delle imposte sui redditi; Visto

Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007

n. 38/E del 12 giugno 2007") Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007 ALLEGATO 4 Ulteriori precisazioni in merito alla corretta applicazione degli indicatori di normalità economica di cui al comma 14 della

Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007 ALLEGATO 4 Ulteriori precisazioni in merito alla corretta applicazione degli indicatori di normalità economica di cui al comma 14 della

STUDIO DI SETTORE VG38U

A L L E G AT O 40 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG38U ANALISI DELLA COERENZA Per lo studio di settore VG38U sono previsti ulteriori specifici indicatori di

A L L E G AT O 40 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG38U ANALISI DELLA COERENZA Per lo studio di settore VG38U sono previsti ulteriori specifici indicatori di

barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni)

") 07 77..00 - Noleggio di autovetture ed autoveicoli leggeri 77..00 - Noleggio di autocarri e di altri veicoli pesanti 77.9.0 - Noleggio di altri mezzi di trasporto terrestri 77.9.9 - Noleggio di container

07 77..00 - Noleggio di autovetture ed autoveicoli leggeri 77..00 - Noleggio di autocarri e di altri veicoli pesanti 77.9.0 - Noleggio di altri mezzi di trasporto terrestri 77.9.9 - Noleggio di container

Secondarie,00. ,00 Altre attività soggette a studi Altre attività non soggette a studi Aggi o ricavi fissi Ricavi,00

0..60 - Riparazione e manutenzione di trattori agricoli DOMICILIO FISCALE QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 Comune = inizio di attività entro sei mesi dalla data di cessazione

0..60 - Riparazione e manutenzione di trattori agricoli DOMICILIO FISCALE QUADRO A Personale addetto all attività A0 A0 A0 A0 A05 A06 A07 A08 Comune = inizio di attività entro sei mesi dalla data di cessazione

STUDIO DI SETTORE VG85U

A L L E G AT O 57 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG85U ANALISI DELLA COERENZA Per lo studio di settore VG85U sono previsti ulteriori specifici indicatori di

A L L E G AT O 57 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG85U ANALISI DELLA COERENZA Per lo studio di settore VG85U sono previsti ulteriori specifici indicatori di

IL DIRETTORE DELL AGENZIA. in base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, dispone

PROT. N.53376/2016 Accesso al regime premiale previsto dall articolo 10 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 e modifica della modulistica

PROT. N.53376/2016 Accesso al regime premiale previsto dall articolo 10 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 e modifica della modulistica

Fiscal Adempimento N. 20. Studi di settore: correttivi e quadro T. La circolare di aggiornamento professionale

Fiscal Adempimento La circolare di aggiornamento professionale N. 20 09.06.2014 Studi di settore: correttivi e quadro T A cura di Devis Nucibella Categoria: Studi di settore Sottocategoria: Adeguamento

Fiscal Adempimento La circolare di aggiornamento professionale N. 20 09.06.2014 Studi di settore: correttivi e quadro T A cura di Devis Nucibella Categoria: Studi di settore Sottocategoria: Adeguamento

STUDIO DI SETTORE VG76U

A L L E G AT O 50 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG76U ANALISI DELLA COERENZA Per lo studio di settore VG76U sono previsti ulteriori specifici indicatori di

A L L E G AT O 50 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG76U ANALISI DELLA COERENZA Per lo studio di settore VG76U sono previsti ulteriori specifici indicatori di

Commercio effettuato per mezzo di distributori automatici

009 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d

009 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d

STUDIO DI SETTORE VG40U

A L L E G AT O 41 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG40U ANALISI DELLA COERENZA Per lo studio di settore VG40U sono previsti ulteriori specifici indicatori di

A L L E G AT O 41 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG40U ANALISI DELLA COERENZA Per lo studio di settore VG40U sono previsti ulteriori specifici indicatori di

Commercio effettuato per mezzo di distributori automatici

03 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta;

03 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta;

dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara PRINCIPALI NOVITÀ DELLA MODULISTICA PRESENTAZIONE DEL MODELLO STUDI DI SETTORE Nella Circolare n. 24/E

dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara PRINCIPALI NOVITÀ DELLA MODULISTICA PRESENTAZIONE DEL MODELLO STUDI DI SETTORE Nella Circolare n. 24/E

STUDIO DI SETTORE VM11U

A L L E G AT O 3 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM11U ANALISI DELLA COERENZA Per lo studio di settore VM11U sono previsti ulteriori specifici indicatori di

A L L E G AT O 3 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM11U ANALISI DELLA COERENZA Per lo studio di settore VM11U sono previsti ulteriori specifici indicatori di

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania LE NOVITÀ IN TEMA DI STUDI DI SETTORE

LE NOVITÀ IN TEMA DI STUDI DI SETTORE NOVITA NORMATIVE GLI STUDI APPLICABILI NEL 2012 PECULIARITA NEL MODELLO STUDI DI SETTORE DL 6/7/11 n. 98 conv. in L. 111/11 (art. 23 co 28) DL 13/8/11 n. 138 conv.

LE NOVITÀ IN TEMA DI STUDI DI SETTORE NOVITA NORMATIVE GLI STUDI APPLICABILI NEL 2012 PECULIARITA NEL MODELLO STUDI DI SETTORE DL 6/7/11 n. 98 conv. in L. 111/11 (art. 23 co 28) DL 13/8/11 n. 138 conv.

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

STUDIO DI SETTORE VG46U

A L L E G AT O 42 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG46U ANALISI DELLA COERENZA Per lo studio di settore VG46U sono previsti ulteriori specifici indicatori di

A L L E G AT O 42 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG46U ANALISI DELLA COERENZA Per lo studio di settore VG46U sono previsti ulteriori specifici indicatori di

14.13.20 - Sartoria e confezione su misura di abbigliamento esterno

0 Modello VD6U 4..0 - Sartoria e confezione su misura di abbigliamento esterno QUADRO B Unità locali destinate all esercizio dell attività A04 A05 A06 A0 A A A A4 A5 A6 A7 B00 B0 B0 B0 B04 B05 B06 B07

0 Modello VD6U 4..0 - Sartoria e confezione su misura di abbigliamento esterno QUADRO B Unità locali destinate all esercizio dell attività A04 A05 A06 A0 A A A A4 A5 A6 A7 B00 B0 B0 B0 B04 B05 B06 B07

Commercio effettuato per mezzo di distributori automatici

0 Bozza del 8/0/0 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso

0 Bozza del 8/0/0 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso

STUDIO DI SETTORE VM17U

A L L E G AT O 6 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM17U ANALISI DELLA COERENZA Per lo studio di settore VM17U sono previsti ulteriori specifici indicatori di

A L L E G AT O 6 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM17U ANALISI DELLA COERENZA Per lo studio di settore VM17U sono previsti ulteriori specifici indicatori di

Studi di settore. Economia dei tributi_polin 1

Studi di settore Economia dei tributi_polin 1 Studi di settore Finalità Costruzione Platea di soggetti interessati Indicatori di normalità economica Attività di accertamento/controllo Economia dei tributi_polin

Studi di settore Economia dei tributi_polin 1 Studi di settore Finalità Costruzione Platea di soggetti interessati Indicatori di normalità economica Attività di accertamento/controllo Economia dei tributi_polin

STUDIO DI SETTORE VG48U

A L L E G AT O 43 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG48U ANALISI DELLA COERENZA Per lo studio di settore VG48U sono previsti ulteriori specifici indicatori di

A L L E G AT O 43 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG48U ANALISI DELLA COERENZA Per lo studio di settore VG48U sono previsti ulteriori specifici indicatori di

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 100 28.09.2016 Studi di settore: presupposti per l applicazione dei correttivi Categoria: Studi di settore Sottocategoria: Modelli A cura

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 100 28.09.2016 Studi di settore: presupposti per l applicazione dei correttivi Categoria: Studi di settore Sottocategoria: Modelli A cura

A L L E G AT O 3 0 NOTA TECNICA E METODOLOGICA

A L L E G AT O 3 0 NOTA TECNICA E METODOLOGICA NEUTRALIZZAZIONE DEGLI AGGI O RICAVI FISSI Alcune delle variabili utilizzate nell analisi della congruità presenti nei quadri del personale e degli elementi

A L L E G AT O 3 0 NOTA TECNICA E METODOLOGICA NEUTRALIZZAZIONE DEGLI AGGI O RICAVI FISSI Alcune delle variabili utilizzate nell analisi della congruità presenti nei quadri del personale e degli elementi

Commercio al dettaglio di combustibile per uso domestico e per riscaldamento

47.78.40 - Commercio al dettaglio di combustibile per uso domestico e per riscaldamento Imprese multiattività QUADRO A Personale addetto all'attività = inizio di attività entro sei mesi dalla data di cessazione

47.78.40 - Commercio al dettaglio di combustibile per uso domestico e per riscaldamento Imprese multiattività QUADRO A Personale addetto all'attività = inizio di attività entro sei mesi dalla data di cessazione

STUDIO DI SETTORE VG88U

A L L E G AT O 59 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG88U ANALISI DELLA COERENZA Per lo studio di settore VG88U sono previsti ulteriori specifici indicatori di

A L L E G AT O 59 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG88U ANALISI DELLA COERENZA Per lo studio di settore VG88U sono previsti ulteriori specifici indicatori di

Riparazione di prodotti elettronici di consumo audio e video Riparazione di elettrodomestici e di articoli per la casa

04 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

04 95..00 - Riparazione di prodotti elettronici di consumo audio e video 95..0 - Riparazione di elettrodomestici e di articoli per la casa barrare la casella corrispondente al codice di attività prevalente

Anno 2013 N. RF136. La Nuova Redazione Fiscale STUDI DI SETTORE E QUADRO X - CORRETTIVI NON LEGATI ALLA CRISI

Anno 2013 N. RF136 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO RIFERIMENTI STUDI DI SETTORE E QUADRO X - CORRETTIVI NON LEGATI ALLA CRISI DM 28/03/2013; ISTRUZIONI

Anno 2013 N. RF136 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO RIFERIMENTI STUDI DI SETTORE E QUADRO X - CORRETTIVI NON LEGATI ALLA CRISI DM 28/03/2013; ISTRUZIONI

Ex minimi e studi di settore

Fiscal News La circolare di aggiornamento professionale N. 175 18.06.2015 Ex minimi e studi di settore Categoria: Studi di settore Sottocategoria: Modelli I soggetti che dal 2014 sono fuoriusciti del regime

Fiscal News La circolare di aggiornamento professionale N. 175 18.06.2015 Ex minimi e studi di settore Categoria: Studi di settore Sottocategoria: Modelli I soggetti che dal 2014 sono fuoriusciti del regime

ANALISI DELLA COERENZA. Per lo studio di settore VG50U sono previsti ulteriori specifici indicatori di coerenza economica:

ANALISI DELLA COERENZA Per lo studio di settore VG50U sono previsti ulteriori specifici indicatori di coerenza economica: non dipendente 1 ; Indice di copertura del costo per il godimento di beni di terzi

ANALISI DELLA COERENZA Per lo studio di settore VG50U sono previsti ulteriori specifici indicatori di coerenza economica: non dipendente 1 ; Indice di copertura del costo per il godimento di beni di terzi

I nuovi indici sintetici di affidabilità fiscale

Paola Rivetti (Avvocato - Gruppo di Studio EUTEKNE) I nuovi indici sintetici di affidabilità fiscale 1 Introduzione e operatività degli ISA L art. 9-bis, D.L. 50/2017 convertito disciplina i nuovi indici

Paola Rivetti (Avvocato - Gruppo di Studio EUTEKNE) I nuovi indici sintetici di affidabilità fiscale 1 Introduzione e operatività degli ISA L art. 9-bis, D.L. 50/2017 convertito disciplina i nuovi indici

STUDIO DI SETTORE UM88U

A L L E G AT O 2 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE UM88U ANALISI DELLA COERENZA Per lo studio di settore UM88U sono previsti ulteriori specifici indicatori di

A L L E G AT O 2 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE UM88U ANALISI DELLA COERENZA Per lo studio di settore UM88U sono previsti ulteriori specifici indicatori di

CIRCOLARE N. 30 /E. Roma, 4 giugno 2010

CIRCOLARE N. 30 /E Direzione Centrale Accertamento Roma, 4 giugno 2010 Oggetto: Invio di comunicazioni relative a particolari anomalie riscontrate nel triennio 2006, 2007 e 2008, sulla base dei dati rilevanti

CIRCOLARE N. 30 /E Direzione Centrale Accertamento Roma, 4 giugno 2010 Oggetto: Invio di comunicazioni relative a particolari anomalie riscontrate nel triennio 2006, 2007 e 2008, sulla base dei dati rilevanti

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

INDICE STUDI DI SETTORE

INDICE STUDI DI SETTORE Introduzione agli studi di settore 1 Perché gli studi 1 Obiettivi e funzioni 1 Studi di settore e parametri 2 I soggetti obbligati 2 Le cause di esclusione e di inapplicabilità

INDICE STUDI DI SETTORE Introduzione agli studi di settore 1 Perché gli studi 1 Obiettivi e funzioni 1 Studi di settore e parametri 2 I soggetti obbligati 2 Le cause di esclusione e di inapplicabilità

Pagina 1 di 5 MINISTERO DELL'ECONOMIA E DELLE FINANZE

Pagina 1 di 5 DECRETO 5 aprile 2006 MINISTERO DELL'ECONOMIA E DELLE FINANZE Approvazione di quattro studi di settore in evoluzione relativi ad attivita' professionali. IL MINISTRO DELL'ECONOMIA E DELLE

Pagina 1 di 5 DECRETO 5 aprile 2006 MINISTERO DELL'ECONOMIA E DELLE FINANZE Approvazione di quattro studi di settore in evoluzione relativi ad attivita' professionali. IL MINISTRO DELL'ECONOMIA E DELLE

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,15

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

Commercio effettuato per mezzo di distributori automatici

04 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta;

04 47.99.0 - Commercio effettuato per mezzo di distributori automatici DOMICILIO FISCALE Comune Provincia = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta;

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA

IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA") Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

Studio di settore (2) Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) ,00

Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) ,00") Modello UM8B 46.3.00 - Commercio all'ingrosso di animali vivi Imprese multiattività QUADRO A Personale addetto all'attività = inizio di attività entro sei mesi dalla data di cessazione nel corso dello

Modello UM8B 46.3.00 - Commercio all'ingrosso di animali vivi Imprese multiattività QUADRO A Personale addetto all'attività = inizio di attività entro sei mesi dalla data di cessazione nel corso dello

Dipendenti a tempo pieno Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti

0 Modello UM8B 46..00 - Commercio all ingrosso di animali vivi QUADRO A Personale addetto all attività A0 A0 A0 A04 = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo

0 Modello UM8B 46..00 - Commercio all ingrosso di animali vivi QUADRO A Personale addetto all attività A0 A0 A0 A04 = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo

Metodologia Correttivi Crisi 2014

Metodologia Correttivi Crisi 2014 1 La crisi economica e gli studi di settore CRISI ECONOMICA RIGIDITÀ DEI FATTORI PRODUTTIVI RIDUZIONE DEI MARGINI E DELLA REDDITIVITÀ RIDUZIONE DELL EFFICIENZA PRODUTTIVA

Metodologia Correttivi Crisi 2014 1 La crisi economica e gli studi di settore CRISI ECONOMICA RIGIDITÀ DEI FATTORI PRODUTTIVI RIDUZIONE DEI MARGINI E DELLA REDDITIVITÀ RIDUZIONE DELL EFFICIENZA PRODUTTIVA

Cooperativa (1= utenza, 2 = conferimento lavoro, 3 = conferimento prodotti) Lavoro dipendente a tempo pieno

Lavoro dipendente a tempo pieno") 0 63.99.00 - Altre attività dei servizi di informazione nca 74.90.94 - Agenzie ed agenti o procuratori per lo spettacolo e lo sport 74.90.99 - Altre attività professionali nca 77.40.00 - Concessione dei

0 63.99.00 - Altre attività dei servizi di informazione nca 74.90.94 - Agenzie ed agenti o procuratori per lo spettacolo e lo sport 74.90.99 - Altre attività professionali nca 77.40.00 - Concessione dei

GAZZETTA UFFICIALE DELLA REPUBBLICA ITALIANA Serie generale -n.107. Allegato. ö 48 ö

Allegato ö 48 ö ö 49 ö ö 50 ö ö 51 ö ö 52 ö ö 53 ö ö 54 ö ö 55 ö ö 56 ö ö 57 ö ö 58 ö ö 59 ö ö 60 ö ö 61 ö ö 62 ö ö 63 ö ö 64 ö UNICO 2002 CODICE FISCALE Studi di settore LIRE AGENZIA DELLE ENTRATE Periodo

Allegato ö 48 ö ö 49 ö ö 50 ö ö 51 ö ö 52 ö ö 53 ö ö 54 ö ö 55 ö ö 56 ö ö 57 ö ö 58 ö ö 59 ö ö 60 ö ö 61 ö ö 62 ö ö 63 ö ö 64 ö UNICO 2002 CODICE FISCALE Studi di settore LIRE AGENZIA DELLE ENTRATE Periodo

,00 3 Altre attività soggette a studi. Numero giornate retribuite Personale

04 Modello VM8B 46.3.00 - Commercio all ingrosso di animali vivi = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso

04 Modello VM8B 46.3.00 - Commercio all ingrosso di animali vivi = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso

UNICO 2014. Modello WD06U. ntrate. genzia. Studio di settore (4) Imprese. Cassa Integrazione ed istituti simili

Imprese. Cassa Integrazione ed istituti simili") 0.99.0 - Fabbricazione di ricami = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso del periodo d imposta ed inizio

0.99.0 - Fabbricazione di ricami = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso del periodo d imposta ed inizio

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Studio di settore (2) Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) ,00

Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) ,00") 47.5.40 - Commercio al dettaglio di macchine, attrezzature e prodotti per l'agricoltura; macchine e attrezzature per il giardinaggio Imprese multiattività QUADRO A Personale addetto all'attività = inizio

47.5.40 - Commercio al dettaglio di macchine, attrezzature e prodotti per l'agricoltura; macchine e attrezzature per il giardinaggio Imprese multiattività QUADRO A Personale addetto all'attività = inizio

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Commercio al dettaglio di piccoli animali domestici

0 47.76.0 - Commercio al dettaglio di piccoli animali domestici = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso

0 47.76.0 - Commercio al dettaglio di piccoli animali domestici = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso

San Marino, IGR: cosa cambia per le persone fisiche

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

ALLEGATO 3 Specifiche tecniche Parametri 2017 Esercenti attività d impresa

ALLEGATO 3 Specifiche tecniche Parametri 2017 Esercenti attività d impresa Generalità Il record relativo ai parametri presente nella fornitura è contraddistinto da uno specifico tipo-record che ne individua

ALLEGATO 3 Specifiche tecniche Parametri 2017 Esercenti attività d impresa Generalità Il record relativo ai parametri presente nella fornitura è contraddistinto da uno specifico tipo-record che ne individua

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 22 dicembre 2015 Approvazione degli studi di settore relativi ad attivita' professionali. (15A09560) (GU n.301 del 29-12-2015 - Suppl. Straordinario n. 18)

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 22 dicembre 2015 Approvazione degli studi di settore relativi ad attivita' professionali. (15A09560) (GU n.301 del 29-12-2015 - Suppl. Straordinario n. 18)

IL DIRETTORE DELL AGENZIA. in base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, dispone

PROVVEDIMENTO N. PROT. 106666 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazioni per la promozione dell adempimento spontaneo nei confronti dei soggetti

PROVVEDIMENTO N. PROT. 106666 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazioni per la promozione dell adempimento spontaneo nei confronti dei soggetti

Modello Unico 2015 Analisi novità e problematiche operative. Visto di conformità

1 Visto di conformità Adempimenti dichiarativi, scadenze e compensazioni 2 VISTO DI CONFORMITÀ Art. 1, c. 574, L. 147/2014 La casella Visto di conformità rilasciato ai sensi dell art. 35 del D.Lgs. n.

1 Visto di conformità Adempimenti dichiarativi, scadenze e compensazioni 2 VISTO DI CONFORMITÀ Art. 1, c. 574, L. 147/2014 La casella Visto di conformità rilasciato ai sensi dell art. 35 del D.Lgs. n.

Studi di settore: evoluzione delle modalità di accertamento

Studi di settore: evoluzione delle modalità di accertamento Gli accertamenti da studi di settore e la novità dell inibizione per accertamenti di tipo analitico induttivo dott. Paolo Stella Finanziaria

Studi di settore: evoluzione delle modalità di accertamento Gli accertamenti da studi di settore e la novità dell inibizione per accertamenti di tipo analitico induttivo dott. Paolo Stella Finanziaria

Amministrazione di condomini e gestione di beni immobili per conto terzi Servizi integrati di gestione agli edifici

05 Modello WK6U 68..00 - Amministrazione di condomini e gestione di beni immobili per conto terzi 8.0.00 - Servizi integrati di gestione agli edifici barrare la casella corrispondente al codice di attività

05 Modello WK6U 68..00 - Amministrazione di condomini e gestione di beni immobili per conto terzi 8.0.00 - Servizi integrati di gestione agli edifici barrare la casella corrispondente al codice di attività

Commercio al dettaglio di strumenti musicali e spartiti

04 47.59.60 - Commercio al dettaglio di strumenti musicali e spartiti = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel

04 47.59.60 - Commercio al dettaglio di strumenti musicali e spartiti = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2016

Allegato: al bilancio economico annuale di previsione anno 2016 RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2016 PREMESSA La presente relazione è stata redatta nel

Allegato: al bilancio economico annuale di previsione anno 2016 RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2016 PREMESSA La presente relazione è stata redatta nel

,00 3 Altre attività soggette a studi. Numero giornate retribuite Personale

03 4.0.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.0 - Lottizzazione dei terreni connessa con l urbanizzazione 68.0.00 - Compravendita di beni immobili effettuata su beni propri 68.0.0

03 4.0.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.0 - Lottizzazione dei terreni connessa con l urbanizzazione 68.0.00 - Compravendita di beni immobili effettuata su beni propri 68.0.0

Commercio al dettaglio di piccoli animali domestici

0 47.76.0 - Commercio al dettaglio di piccoli animali domestici = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso

0 47.76.0 - Commercio al dettaglio di piccoli animali domestici = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso

,00 3 Altre attività soggette a studi. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito, con contratto

05 74.0.9 - Altre attività dei disegnatori grafici 74.0.0 - Attività dei disegnatori tecnici barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni) DOMICILIO FISCALE ALTRE

05 74.0.9 - Altre attività dei disegnatori grafici 74.0.0 - Attività dei disegnatori tecnici barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni) DOMICILIO FISCALE ALTRE

GAZZETTA UFFICIALE DELLA REPUBBLICA ITALIANA Serie generale - n. 75

Sono individuati i seguenti ulteriori indicatori di coerenza economica finalizzati a contrastare possibili situazioni di non corretta compilazione dei dati previsti nei modelli per la comunicazione dei

Sono individuati i seguenti ulteriori indicatori di coerenza economica finalizzati a contrastare possibili situazioni di non corretta compilazione dei dati previsti nei modelli per la comunicazione dei

NOVITA STUDI DI SETTORE 2016

NOVITA STUDI DI SETTORE 2016 Le principali novità modulistica e Sp. Tec. La legge di stabilità 2016 riconosce a imprenditori e professionisti che, a far data dal 15 ottobre 2015, investono in beni materiali

NOVITA STUDI DI SETTORE 2016 Le principali novità modulistica e Sp. Tec. La legge di stabilità 2016 riconosce a imprenditori e professionisti che, a far data dal 15 ottobre 2015, investono in beni materiali

Decreti Monti. NOVITA in materia di STUDI DI SETTORE e di CONTROLLI

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.

Studi di settore: news nella compilazione

Fiscal Adempimento La circolare di aggiornamento professionale N. 21 16.06.2014 Studi di settore: news nella compilazione Categoria: Studi di settore Sottocategoria: Adeguamento L'Agenzia delle Entrate

Fiscal Adempimento La circolare di aggiornamento professionale N. 21 16.06.2014 Studi di settore: news nella compilazione Categoria: Studi di settore Sottocategoria: Adeguamento L'Agenzia delle Entrate

,00 3 Altre attività soggette a studi. Numero giornate retribuite Personale

05 9.00.0 - Gestione di apparecchi che consentono vincite in denaro funzionanti a moneta o a gettone (limitatamente alla raccolta delle giocate per conto del concessionario mediante gli apparecchi per

05 9.00.0 - Gestione di apparecchi che consentono vincite in denaro funzionanti a moneta o a gettone (limitatamente alla raccolta delle giocate per conto del concessionario mediante gli apparecchi per

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

Studio di settore (2) Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) ,00

Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) ,00") 47.76.0 - Commercio al dettaglio di piccoli animali domestici Imprese multiattività QUADRO A Personale addetto all'attività = inizio di attività entro sei mesi dalla data di cessazione nel corso dello

47.76.0 - Commercio al dettaglio di piccoli animali domestici Imprese multiattività QUADRO A Personale addetto all'attività = inizio di attività entro sei mesi dalla data di cessazione nel corso dello

,00 3 Altre attività soggette a studi. Numero giornate retribuite Personale

04 4.0.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.0 - Lottizzazione dei terreni connessa con l urbanizzazione 68.0.00 - Compravendita di beni immobili effettuata su beni propri 68.0.0

04 4.0.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.0 - Lottizzazione dei terreni connessa con l urbanizzazione 68.0.00 - Compravendita di beni immobili effettuata su beni propri 68.0.0

STUDI DI SETTORE: INTERVALLO DI CONFIDENZA

STUDI DI SETTORE: INTERVALLO DI CONFIDENZA a cura Dott. Antonio Gigliotti Analizziamo in breve come opera l attività di accertamento da studi di settore da parte dell Agenzia delle Entrate a seconda se

STUDI DI SETTORE: INTERVALLO DI CONFIDENZA a cura Dott. Antonio Gigliotti Analizziamo in breve come opera l attività di accertamento da studi di settore da parte dell Agenzia delle Entrate a seconda se

CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017

CIRCOLARE N. 03 DEL 02/02/2017 CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017 La Finanziaria 2017 ha introdotto dall 1.1.2017 la contabilità semplificata per cassa. La tenuta della

CIRCOLARE N. 03 DEL 02/02/2017 CONTABILITÀ SEMPLIFICATA PER CASSA E LIQUIDAZIONI IVA TRIMESTRALI 2017 La Finanziaria 2017 ha introdotto dall 1.1.2017 la contabilità semplificata per cassa. La tenuta della

Commercio all'ingrosso e al dettaglio di motocicli e ciclomotori Intermediari del commercio di motocicli e ciclomotori

0 45.40. - Commercio all'ingrosso e al dettaglio di motocicli e ciclomotori 45.40. - Intermediari del commercio di motocicli e ciclomotori barrare la casella corrispondente al codice di attività prevalente

0 45.40. - Commercio all'ingrosso e al dettaglio di motocicli e ciclomotori 45.40. - Intermediari del commercio di motocicli e ciclomotori barrare la casella corrispondente al codice di attività prevalente

,00 3 Altre attività soggette a studi. Numero giornate retribuite Personale

0 4.0.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.0 - Lottizzazione dei terreni connessa con l urbanizzazione 68.0.00 - Compravendita di beni immobili effettuata su beni propri 68.0.0

0 4.0.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.0 - Lottizzazione dei terreni connessa con l urbanizzazione 68.0.00 - Compravendita di beni immobili effettuata su beni propri 68.0.0

Amministrazione di condomini e gestione di beni immobili per conto terzi Servizi integrati di gestione agli edifici

03 Modello VK6U 68.3.00 - Amministrazione di condomini e gestione di beni immobili per conto terzi 8.0.00 - Servizi integrati di gestione agli edifici barrare la casella corrispondente al codice di attività

03 Modello VK6U 68.3.00 - Amministrazione di condomini e gestione di beni immobili per conto terzi 8.0.00 - Servizi integrati di gestione agli edifici barrare la casella corrispondente al codice di attività

LA NUOVA SEZIONE SOCI AMMINISTRATORI DEL QUADRO F DEGLI STUDI DI SETTORE

LA NUOVA SEZIONE SOCI AMMINISTRATORI DEL QUADRO F DEGLI STUDI DI SETTORE a cura del Dott. Gigliotti Il quadro F del modello per la comunicazione dei dati rilevanti ai fini dell applicazione degli studi

LA NUOVA SEZIONE SOCI AMMINISTRATORI DEL QUADRO F DEGLI STUDI DI SETTORE a cura del Dott. Gigliotti Il quadro F del modello per la comunicazione dei dati rilevanti ai fini dell applicazione degli studi

Amministrazione di condomini e gestione di beni immobili per conto terzi Servizi integrati di gestione agli edifici

0 Modello VK6U 68.3.00 - Amministrazione di condomini e gestione di beni immobili per conto terzi 8.0.00 - Servizi integrati di gestione agli edifici barrare la casella corrispondente al codice di attività

0 Modello VK6U 68.3.00 - Amministrazione di condomini e gestione di beni immobili per conto terzi 8.0.00 - Servizi integrati di gestione agli edifici barrare la casella corrispondente al codice di attività

Schema di conto economico. Il conto economico. Conto economico. A) Valore della produzione. 1) Ricavi delle vendite e delle prestazioni

Valore della produzione. 1) Ricavi delle vendite e delle prestazioni") Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

DETERMINAZIONE 4 MAGGIO 2016

DMEG/MRT/8/2016 DETERMINAZIONE 4 MAGGIO 2016 MECCANISMO TRANSITORIO DI ADEGUAMENTO DEI COSTI OPERATIVI: MODALITÀ DI CALCOLO DEI COSTI OPERATIVI RILEVANTI DI CUI AL COMMA 34.2 DEL TIV IL DIRETTORE DELLA

DMEG/MRT/8/2016 DETERMINAZIONE 4 MAGGIO 2016 MECCANISMO TRANSITORIO DI ADEGUAMENTO DEI COSTI OPERATIVI: MODALITÀ DI CALCOLO DEI COSTI OPERATIVI RILEVANTI DI CUI AL COMMA 34.2 DEL TIV IL DIRETTORE DELLA

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Studio di settore (2) Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) 2 Secondarie

Ricavi (2) Studio di settore (3) Ricavi (3) Studio di settore (4) Ricavi (4) 2 Secondarie") 41.10.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.01 - Lottizzazione dei terreni connessa con l'urbanizzazione 68.10.00 - Compravendita di beni immobili effettuata su beni propri 68.0.01

41.10.00 - Sviluppo di progetti immobiliari senza costruzione 4.99.01 - Lottizzazione dei terreni connessa con l'urbanizzazione 68.10.00 - Compravendita di beni immobili effettuata su beni propri 68.0.01

CIRCOLARE DI APPROFONDIMENTO N. 3 ANNO 2008 STUDI DI SETTORE

CIRCOLARE DI APPROFONDIMENTO N. 3 ANNO 2008 STUDI DI SETTORE STUDI DI SETTORE SOPPRESSO DAL 2007 L OBBLIGO DI ANNOTAZIONE SEPARATA Con un recente Decreto il Ministero dell Economia e delle Finanze ha notevolmente

CIRCOLARE DI APPROFONDIMENTO N. 3 ANNO 2008 STUDI DI SETTORE STUDI DI SETTORE SOPPRESSO DAL 2007 L OBBLIGO DI ANNOTAZIONE SEPARATA Con un recente Decreto il Ministero dell Economia e delle Finanze ha notevolmente

Studi di settore: gli indicatori di normalità

Studi di settore: gli indicatori di normalità Roberta De Marchi in Modello UNICO, Studi di settore, Unico 2009 Come è noto, i nuovi 69 studi di settore, approvati con decreti del 23 dicembre 2008, tengono

Studi di settore: gli indicatori di normalità Roberta De Marchi in Modello UNICO, Studi di settore, Unico 2009 Come è noto, i nuovi 69 studi di settore, approvati con decreti del 23 dicembre 2008, tengono

L Imposta regionale sulle attività produttive - IRAP -

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

genzia ntrate BOZZA Internet 22/01/2015 PERIODO D IMPOSTA 2014 UNICO Società di persone

genzia ntrate PERIODO D IMPOSTA 2014 UNICO Società di persone 2015 INDICATORI DI NORMALITÀ ECONOMICA UNICO SOCIETÀ DI PERSONE L articolo 1, comma 19, primo periodo, della legge n. 296 del 2006 (Legge Finanziaria

genzia ntrate PERIODO D IMPOSTA 2014 UNICO Società di persone 2015 INDICATORI DI NORMALITÀ ECONOMICA UNICO SOCIETÀ DI PERSONE L articolo 1, comma 19, primo periodo, della legge n. 296 del 2006 (Legge Finanziaria

Da un analisi dettagliata del documento OIC n.12 la voce in commento accoglie le seguenti tipologie di componenti reddituali negativi:

Analisi di bilancio: gli oneri diversi di gestione Gli oneri diversi di gestione sono iscritti, all interno del conto economico, nel raggruppamento contraddistinto dalla lettera B Costi della produzione,

Analisi di bilancio: gli oneri diversi di gestione Gli oneri diversi di gestione sono iscritti, all interno del conto economico, nel raggruppamento contraddistinto dalla lettera B Costi della produzione,

,00 RIMANENZE SEMILAVORATI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

STUDIO DI SETTORE UG46U

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG46U RIPARAZIONE DI TRATTORI AGRICOLI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore è

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG46U RIPARAZIONE DI TRATTORI AGRICOLI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore è