|

|

|

- Rosangela Novelli

- 10 anni fa

- Просмотров:

Транскрипт

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

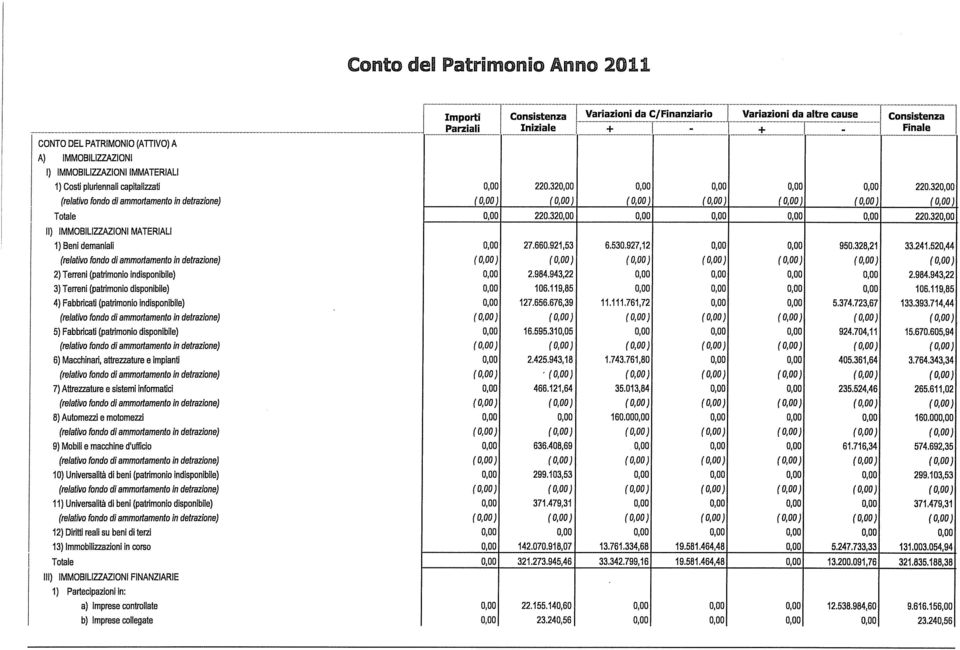

20 Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un totale di ,43. Lo stesso valore costituisce componente patrimoniale nella voce Credito vs contribuenti Titolo II Entrate da trasferimenti Il totale degli accertamenti di competenza derivanti da contributi in parte corrente da Stato ( ,11), Regione ( ,96) e da altri enti del settore pubblico allargato ( ,23) trovano corrispondenza nel conto economico nella voce proventi da trasferimenti per un totale complessivo di ,30. Nel conto del patrimonio sono contabilizzati gli stessi valori nelle voci Crediti vs Stato correnti, Regione, Altri enti del settore pubblico. Titolo III Entrate extratributarie La categoria 1 proventi da servizi pubblici rileva nel conto finanziario accertamenti di competenza pari a ,94. Tali accertamenti sono stati rettificati del valore dell IVA relativa alle fatture emesse e quelle da emettere, per un valore complessivo di ,38. Nel conto del patrimonio è movimentato il valore dei Crediti verso utenti servizi pubblici per l importo degli accertamenti. La categoria 2 proventi della gestione patrimoniale è stata valorizzata nel conto economico per un totale di ,08, così determinato: al valore degli accertamenti di competenza del conto finanziario di ,32 si sottrae il valore dell IVA dei servizi rilevanti per ,24 (IVA su fatture emesse e da emettere) sugli accertamenti di competenza. Nel conto del patrimonio l importo degli accertamenti trova allocazione al conto Crediti verso utenti beni patrimoniali La categoria 3 proventi finanziari evidenzia accertamenti di competenza pari a ,92. Contestualmente si rileva nel conto patrimoniale un Credito vs altri correnti. La categoria 4 proventi da aziende speciali e partecipate rileva accertamenti di competenza pari a ,00 allocati al conto economico tra i proventi diversi. Contestualmente si rileva nel conto patrimoniale un Credito vs altri correnti. La categoria 5 proventi diversi è costituita dagli accertamenti di parte corrente per un valore di ,71, rettificato per l importo dell IVA dei servizi rilevanti per ,64 (IVA su fatture emesse e da emettere). La quota così determinata di proventi è pari a ,07. Si rileva contestualmente il Credito vs altri corrente

, Regione (. 10.045.618,96) e da altri enti del settore pubblico allargato (.1.097.")

21 Titolo IV Entrate per alienazione di beni patrimoniali, trasferimento di capitali, riscossioni di crediti Categoria 1 Le alienazioni di beni patrimoniali trovano una quantificazione nel conto finanziario per ,94, nel conto economico-patrimoniale per: o conferimento di capitali per proventi concessioni cimiteriali ( ,94); o plusvalenze per cessione diritti proprietà e cessione immobili ( ,44); o plusvalenza per cessione attività finanziarie ( ,56); o minusvalenza per aggiornamento valore immobilizzazioni finanziarie ( ,00) e riduzione valore immobilizzazioni finanziarie ( ,00); Il conto del patrimonio è modificato nel valore dei Crediti per alienazioni patrimoniali per importo pari agli accertamenti. Categoria 2 I trasferimenti di capitale dallo Stato determinano un conferimento da trasferimento di capitale per un importo pari agli accertamenti di competenza(.0,00). Si modifica il conto patrimoniale Crediti vs Stato c/capitale. Categoria 3 I trasferimenti di capitale dalla Regione determinano un conferimento da trasferimento di capitale per un importo pari agli accertamenti di competenza ( ,00). Si modifica il conto patrimoniale Crediti vs Regione c/capitale. Categoria 5 I trasferimenti di capitale da altri soggetti evidenziano accertamenti di competenza pari a ,29. Tale importo è suddiviso in una componente positiva di reddito relativamente ai proventi delle concessioni edilizie destinate alla parte corrente [ ,00], in una componente patrimoniale per conferimento da concessioni di edificare e oneri urbanizzazione[ ,09] e investimenti da privati [ ,20]. Si modifica il conto patrimoniale Crediti vs altri c/capitale. La categoria 6 - riscossione di crediti è accertata nel conto finanziario per un valore pari a ,45. L importo relativo all anticipazione concessa è valorizzata nel conto del patrimonio attivo crediti verso imprese controllate ed è pari a ,45. L importo residuo di ,00 (fondo rotazione) è valorizzato al conto crediti vs. altri capitale dell attivo patrimoniale. Titolo 5 Entrate da accensione di prestiti Il valore degli accertamenti finanziari di competenza è pari a ,00. Tale importo è costituito da nuovi debiti per finanziamenti ( ,00) e da economie di mutui esistenti (.0,00). Per tale motivo il conto debiti per finanziamenti viene aumentato esclusivamente per ,00. Il valore relativo all anticipazione di cassa pari a ,02 è rilevato nel passivo nel relativo conto. Titolo 6 Servizi per conto terzi Il valore degli accertamenti emessi in competenza corrisponde con il valore inserito nel conto del patrimonio attivo Crediti per servizi per conto terzi per un totale di ,01

22 SPESA Titolo I Spese correnti Intervento 01 Personale Il valore degli impegni di competenza emessi su questo intervento costituisce un costo d esercizio per ,77. Contestualmente si rileva il Debito di funzionamento. Intervento 02 Acquisto di beni di consumo e m.p. Per questo intervento il rinvio a costo non avviene con l emissione dell impegno finanziario ma solo all effettivo consumo del fattore produttivo, individuato nel momento economico del ricevimento della fattura. Pertanto si rilevano le seguenti movimentazioni: o gli impegni di competenza contabilizzati hanno trovato allocazione nei conto o d ordine per ,78. Le fatture che riguardano acquisti di beni collegate a spese del personale sono considerate costi per ,00 [storno conto d ordine] o Le fatture ricevute relative agli impegni di competenza e residuo per ,70 [storno conti d ordine] costituiscono costi per ,94 e Iva virtuale per 2.659,76. Le movimentazioni di cui sopra sono iscritte al conto patrimoniale nei Debiti di funzionamento. Intervento 03 Prestazione di servizi Per questo intervento il rinvio a costo non avviene con l emissione dell impegno finanziario ma solo all effettivo consumo del fattore produttivo, individuato nel momento economico del ricevimento della fattura Pertanto si rilevano le seguenti movimentazioni: o gli impegni di competenza contabilizzati hanno trovato allocazione nello speciale conto d ordine Impegni e Impegni da attivare per ,65; o Le fatture ricevute relative agli impegni di competenza e residuo per ,60 [storno conti d ordine] costituiscono costi per ,76 e Iva virtuale per ,84; o Le fatture che riguardano prestazioni di servizio collegate a spese del personale sono considerate costi per ,81 [storno conto d ordine] Le movimentazioni di cui sopra sono correlate al conto patrimoniale nei Debiti di funzionamento. Intervento 04 Utilizzo beni di terzi L importo degli impegni finanziari di competenza è pari a ,22 e costituisce costo d esercizio. Il valore incrementa per converso il conto patrimoniale Debiti di funzionamento Intervento 05 Trasferimenti Gli impegni finanziari di competenza pari a ,62 sono allocati tra i costi per trasferimenti. L importo complessivo trova corrispondenza come aumento del conto patrimoniale Debiti di funzionamento.

23 Intervento 06 Interessi passivi E rinviato a costo il valore di ,94 pari agli impegni finanziari di competenza. L importo complessivo trova corrispondenza come aumento del conto patrimoniale Debiti di funzionamento Intervento 07 Imposte e tasse E rinviato a costo il valore di ,71 pari agli impegni finanziari di competenza. L importo complessivo trova corrispondenza come aumento del conto patrimoniale Debiti di funzionamento Intervento 08 Oneri straordinari della gestione corrente E rinviato a costo il valore di ,32 pari agli impegni finanziari di competenza. L importo complessivo trova corrispondenza come aumento del conto patrimoniale Debiti di funzionamento Titolo II Spese in conto capitale Intervento 01 Acquisizione di beni immobili Il valore degli impegni di competenza trova corrispondenza nei conti d ordine Opere da realizzare e Impegni opere da realizzare per una valore complessivo di ,10. Intervento 05 Acquisizione di beni mobili, macchine, attrezzature Il valore degli impegni di competenza trova corrispondenza nei conti d ordine Opere da realizzare e Impegni opere da realizzare per una valore di ,54. Intervento 06 Incarichi professionali esterni Il valore degli impegni finanziari pari a ,00 trova corrispondenza nei conti d ordine Opere da realizzare e Impegni opere da realizzare ; Intervento 07 Trasferimenti di capitale Il valore degli impegni finanziari pari a ,50 è rilevato come costo d esercizio alla voce Trasferimenti e come Altri debiti nel conto patrimoniale, in quanto non corrisponde a incrementi patrimoniali dell ente. Intervento 08 Partecipazioni azionarie Il valore degli impegni finanziari pari a.867,30 è rilevato come aumento del patrimonio partecipazioni altre imprese e come Altri debiti nel conto patrimoniale Intervento 10 Concessione di crediti e anticipazioni Il valore degli impegni finanziari paria a ,4 5costituisce una mera permutazione patrimoniale tra il conto Crediti vs imprese controllate e il conto Debiti verso imprese controllate. Titolo III Rimborso di prestiti Il valore degli impegni finanziari è così suddiviso: Rimborso quote per anticipazioni di cassa pari a ,02 (sono movimentati i conti patrimoniali altri debiti aumento - e debiti per anticipazioni di cassa diminuiscono) Rimborso quote capitale mutui e prestiti pari a ,53 con corrispondente diminuzione del residuo debito per finanziamenti in c/mutui. Sono movimentati quindi i conti patrimoniali Debiti di finanziamento [diminuzione ] e Debiti di funzionamento.

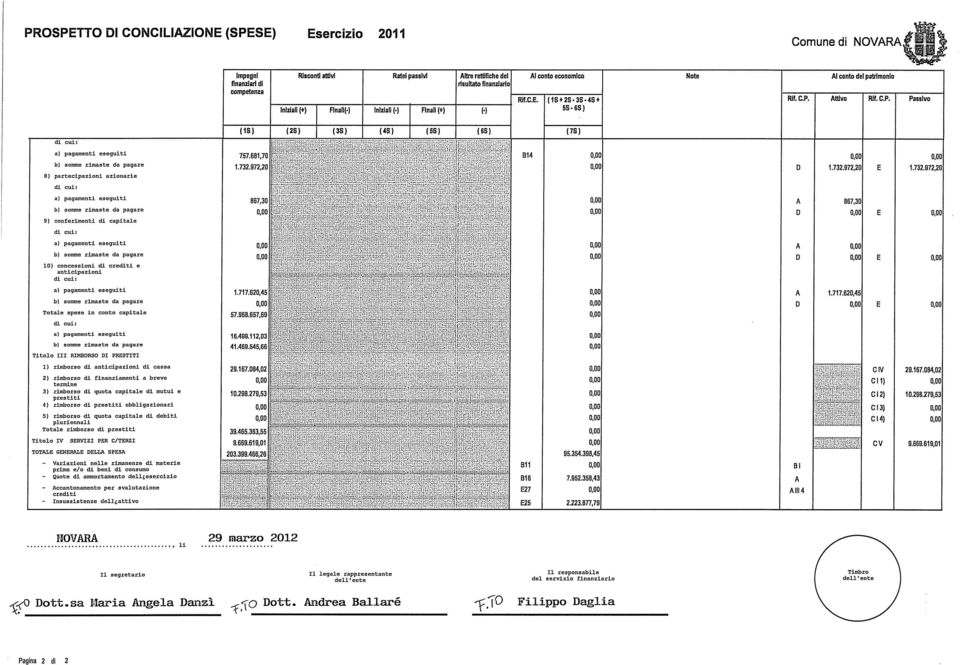

24 Titolo IV Servizi per conto terzi Il valore degli impegni assunti in competenza corrisponde con il valore inserito nel conto del patrimonio attivo Debiti per servizi per conto terzi GESTIONE RESIDUI ENTRATA Le minori entrate del conto finanziario rilevano: o insussistenze dell attivo per: 1. Titolo I : Crediti vs/ contribuenti: ,73 2. Titolo II: a. Categoria 1: Crediti vs Stato correnti 1.050,51 b. Categoria 2-3: Crediti vs Regione correnti ,08 c. d. Categoria 5: Crediti vs Altri enti p.a ,97 3. Titolo III: a. Categoria 1: utenti servizi pubblici ,38 b. Categoria 2: utenti beni patrimoniali 429,60 c. Categoria 3-5: verso altri correnti ,50 4. Titolo IV: a. Categoria 1: Crediti alienazioni patrimoniali ,04 b. Categoria 1: Crediti vs altri capitale ,99 5. Titolo V: Accensioni di Prestiti ,68 6. Titolo VI: Crediti somme c/terzi 3,99 o minori conferimenti per trasferimenti c/capitale per: 1. Titolo IV: a. Categoria 2: crediti vs Stato capitale ,17 b. Categoria 3: crediti vs regione capitale ,31 c. Categoria 4: crediti vs altri enti pubblici 3,95 d. Categoria 5: crediti vs altri soggetti 0,00 Le maggiori entrate del conto finanziario rilevano o sopravvenienze attive per 1. Titolo I : Crediti vs/ contribuenti: ,71 2. Titolo II: a. Categoria 1: Crediti vs Stato correnti ,00 b. Categoria 2-3: Crediti vs Regione correnti ,20 c. Categoria 4: Crediti vs Ue 2.447,29 d. Categoria 5 : Crediti vs altri 3.079,65 3. Titolo III: a. Categoria 1: utenti servizi pubblici 7.663,21

25 b. Categoria 2: utenti beni patrimoniali 14,94 c. Categoria 3-5: verso altri correnti ,89 4. Titolo IV: a. Categoria 1: riscossione crediti 13,31 SPESA Le economie di spesa del conto finanziario rilevano o Insussistenze del passivo per a. Titolo I [Debiti di funzionamento] 1. Intervento 01 Personale ,49 2. Intervento 04 Utilizzo beni di terzi ,99 3. Intervento 05 Trasferimenti ,36 4. Intervento 07 Imposte e tasse ,83 5. Intervento 08 Oneri straordinari ,53 b. Titolo II [Altri debiti] 1. Intervento 07 Trasferimenti di capitale 0,00 c. Titolo IV [Debiti servizi conto terzi] 1. Servizi conto terzi ,01 GESTIONE DI CASSA I mandati e le reversali effettuati, sia in conto competenza che in conto residui, rappresentano delle mere permutazioni patrimoniali tra i debiti/crediti e la cassa. Nel caso però dei mandati emessi sul titolo II della spesa all intervento Acquisizione beni immobili e Acquisizione beni mobili permettono di stornare anche i valori dei conti d ordine Opere da realizzare e Impegni opere da realizzare per pari importo e patrimonializzare il valore nella voce Immobilizzazioni in corso del Patrimonio Attivo. I pagamenti per spese in c/capitale che hanno determinato le valorizzazioni in aumento delle immobilizzazioni in corso è di ,01

26 ALTRE RETTIFICHE Ammortamenti: il valore degli ammortamenti è stato calcolato secondo quanto disposto dall.art.229 del D.Lgs.267/2000, il suo valore è espresso nella voce del conto economico e in riduzione al valore dei beni nelle rettifiche da altre cause dello stato patrimoniale attivo; Crediti per IVA: il conto è stato movimentato per ,17 per fatture registrate nell anno Il valore di ,00 è il credito rilevato in sede di dichiarazione. Debiti per IVA: il valore di ,26 rappresenta la rettifica degli accertamenti per IVA. Il valore di ,00 è il debito rilevato in dichiarazione per la compensazione con l iva a credito. Il Netto patrimoniale è stato movimentato per o il risultato d esercizio 2011 o aggiornamento valori patrimoniali immobilizzazioni finanziarie ( ,6) Il valore dei conferimenti da trasferimenti in c/capitale ( ,33) è ridotto contestualmente al valore delle Immobilizzazioni in corso [permutazione patrimoniale]. Si tratta di opere concluse che non incrementano il valore dei cespiti in quanto finanziate con contributi privati, Stato, Regione ecc.

27

28

29

30

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

Provincia di Taranto PROSPETTO DI CONCILIAZIONE. Esercizio: 2008

Provincia di Taranto PROSPETTO DI CONCILIAZIONE Esercizio: 2008 Provincia di Taranto PROSPETTO DI CONCILIAZIONE (ENTRATE) Esercizio: 2008 Titolo I ACCERTAMENTI RISCONTI PASSIVI RATEI ATTIVI ALTRE RETTIFICHE

Provincia di Taranto PROSPETTO DI CONCILIAZIONE Esercizio: 2008 Provincia di Taranto PROSPETTO DI CONCILIAZIONE (ENTRATE) Esercizio: 2008 Titolo I ACCERTAMENTI RISCONTI PASSIVI RATEI ATTIVI ALTRE RETTIFICHE

CONTO ECONOMICO anno 2014

Allegati sub 3 e 4 alla proposta di deliberazione DCS2 16 del 14 aprile 2015 COMUNE DI ALBIGNASEGO CONTO ECONOMICO anno 2014 Conto Economico Prospetto conciliazione Entrata Prospetto conciliazione Spesa

Allegati sub 3 e 4 alla proposta di deliberazione DCS2 16 del 14 aprile 2015 COMUNE DI ALBIGNASEGO CONTO ECONOMICO anno 2014 Conto Economico Prospetto conciliazione Entrata Prospetto conciliazione Spesa

PROSPETTI ECONOMICO - PATRIMONIALI

PROSPETTI ECONOMICO - PATRIMONIALI ANNO: 2010 Procedura realizzata da PUBLISYS S.p.A. Via della Tecnica, 18 Potenza PROSPETTO DI CONCILIAZIONE (ENTRATA) Titolo I ENTRATE TRIBUTARIE Accertamenti Risconti

PROSPETTI ECONOMICO - PATRIMONIALI ANNO: 2010 Procedura realizzata da PUBLISYS S.p.A. Via della Tecnica, 18 Potenza PROSPETTO DI CONCILIAZIONE (ENTRATA) Titolo I ENTRATE TRIBUTARIE Accertamenti Risconti

UNIONE DEI COMUNI "ALTA MARMILLA" PROSPETTO DI CONCILIAZIONE ANNO 2012

UNIONE DEI COMUNI "ALTA MARMILLA" Provincia di PROSPETTO DI CONCILIAZIONE ANNO 2012 UNIONE DEI COMUNI "ALTA MARMILLA" Data di stampa 18-07-2013 Pagina 2 PROSPETTO DI CONCILIAZIONE (ENTRATE) TITOLO I -

UNIONE DEI COMUNI "ALTA MARMILLA" Provincia di PROSPETTO DI CONCILIAZIONE ANNO 2012 UNIONE DEI COMUNI "ALTA MARMILLA" Data di stampa 18-07-2013 Pagina 2 PROSPETTO DI CONCILIAZIONE (ENTRATE) TITOLO I -

COMUNE DI ACQUALAGNA PROSPETTO DI CONCILIAZIONE ANNO 2011

COMUNE DI ACQUALAGNA Provincia di PU PROSPETTO DI CONCILIAZIONE ANNO 2011 COMUNE DI ACQUALAGNA Data di stampa 23-04-2012 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI

COMUNE DI ACQUALAGNA Provincia di PU PROSPETTO DI CONCILIAZIONE ANNO 2011 COMUNE DI ACQUALAGNA Data di stampa 23-04-2012 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI

COMUNE DI VEROLENGO PROSPETTO DI CONCILIAZIONE ANNO 2013

COMUNE DI VEROLENGO Provincia di TO PROSPETTO DI CONCILIAZIONE ANNO 2013 COMUNE DI VEROLENGO Data di stampa 02-05-2014 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI

COMUNE DI VEROLENGO Provincia di TO PROSPETTO DI CONCILIAZIONE ANNO 2013 COMUNE DI VEROLENGO Data di stampa 02-05-2014 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI

PROVINCIA REGIONALE DI ENNA PROSPETTO DI CONCILIAZIONE ANNO 2014

PROVINCIA REGIONALE DI ENNA Provincia di EN PROSPETTO DI CONCILIAZIONE ANNO 2014 PROVINCIA REGIONALE DI ENNA Data di stampa 11-06-2015 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI

PROVINCIA REGIONALE DI ENNA Provincia di EN PROSPETTO DI CONCILIAZIONE ANNO 2014 PROVINCIA REGIONALE DI ENNA Data di stampa 11-06-2015 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI

Comune di Nereto PROSPETTO DI CONCILIAZIONE ANNO 2014

Comune di Nereto Provincia di TE PROSPETTO DI CONCILIAZIONE ANNO 2014 Comune di Nereto Data di stampa 20-04-2015 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI PROSPETTO

Comune di Nereto Provincia di TE PROSPETTO DI CONCILIAZIONE ANNO 2014 Comune di Nereto Data di stampa 20-04-2015 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI PROSPETTO

COMUNE DI SERRA SAN BRUNO PROSPETTO DI CONCILIAZIONE ANNO 2014

COMUNE DI SERRA SAN BRUNO Provincia di VV PROSPETTO DI CONCILIAZIONE ANNO 2014 COMUNE DI SERRA SAN BRUNO Data di stampa 24-08-2015 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI

COMUNE DI SERRA SAN BRUNO Provincia di VV PROSPETTO DI CONCILIAZIONE ANNO 2014 COMUNE DI SERRA SAN BRUNO Data di stampa 24-08-2015 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI

COMUNE DI CERRETO D'ESI PROSPETTO DI CONCILIAZIONE ANNO 2013

COMUNE DI CERRETO D'ESI Provincia di AN PROSPETTO DI CONCILIAZIONE ANNO 2013 COMUNE DI CERRETO D'ESI Data di stampa 08-05-2014 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI

COMUNE DI CERRETO D'ESI Provincia di AN PROSPETTO DI CONCILIAZIONE ANNO 2013 COMUNE DI CERRETO D'ESI Data di stampa 08-05-2014 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI

COMUNE DI PASSIRANO PROSPETTO DI CONCILIAZIONE ANNO 2013

COMUNE DI PASSIRANO Provincia di Bs PROSPETTO DI CONCILIAZIONE ANNO 2013 COMUNE DI PASSIRANO Data di stampa 21-03-2014 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI

COMUNE DI PASSIRANO Provincia di Bs PROSPETTO DI CONCILIAZIONE ANNO 2013 COMUNE DI PASSIRANO Data di stampa 21-03-2014 Pagina 2 TITOLO I - ENTRATE TRIBUTARIE ACCERTAMENTI FINANZIARI DI RISCONTI PASSIVI

COMUNE DI SASSARI. CONTO ECONOMICO (art. 229 del D. Lgs. 267/00)

") COMUNE DI SASSARI CONTO ECONOMICO (art. 229 del D. Lgs. 267/00) COMUNE DI SASSARI ANNO 2014 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 70.975.133,03

COMUNE DI SASSARI CONTO ECONOMICO (art. 229 del D. Lgs. 267/00) COMUNE DI SASSARI ANNO 2014 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 70.975.133,03

ESERCIZIO 2012. CONTABILITA ECONOMICO PATRIMONIALE NOTE INTEGRATIVE AL CONTO ECONOMICO

ESERCIZIO 2012. CONTABILITA ECONOMICO PATRIMONIALE NOTE INTEGRATIVE AL CONTO ECONOMICO ---- PROVENTI DELLA GESTIONE 1. Proventi tributari - voce A1 L importo di 8.455.928,68 concilia con gli accertamenti

ESERCIZIO 2012. CONTABILITA ECONOMICO PATRIMONIALE NOTE INTEGRATIVE AL CONTO ECONOMICO ---- PROVENTI DELLA GESTIONE 1. Proventi tributari - voce A1 L importo di 8.455.928,68 concilia con gli accertamenti

Provincia di Taranto STATO PATRIMONIALE E CONTO ECONOMICO. Esercizio: 2008

STATO PATRIMONIALE E CONTO ECONOMICO Conto del Patrimonio ( Attivo ) A) IMMOBILIZZAZIONI I) IMMOBILIZZAZIONI IMMATERIALI 1) Costi pluriennali capitalizzati II) IMMOBILIZZAZIONI MATERIALI 1) Beni Demaniali

STATO PATRIMONIALE E CONTO ECONOMICO Conto del Patrimonio ( Attivo ) A) IMMOBILIZZAZIONI I) IMMOBILIZZAZIONI IMMATERIALI 1) Costi pluriennali capitalizzati II) IMMOBILIZZAZIONI MATERIALI 1) Beni Demaniali

8 ASPETTI PATRIMONIALI ED ECONOMICO-REDDITUALI

8 ASPETTI PATRIMONIALI ED ECONOMICO-REDDITUALI 8.1 IL PROSPETTO DI CONCILIAZIONE Il prospetto di conciliazione dimostra l avvenuta trasposizione delle rilevazioni di sintesi della contabilità finanziaria

8 ASPETTI PATRIMONIALI ED ECONOMICO-REDDITUALI 8.1 IL PROSPETTO DI CONCILIAZIONE Il prospetto di conciliazione dimostra l avvenuta trasposizione delle rilevazioni di sintesi della contabilità finanziaria

CONTO ECONOMICO STATO PATRIMONIALE

Rendiconto della gestione 2010 PROSPETTO DI CONCILIAZIONE CONTO ECONOMICO STATO PATRIMONIALE PROSPETTO DI CONCILIAZIONE Esercizio 2010 Comune di Borgo a Mozzano (LU) Data 10/08/2011 Pagina 1 PROSPETTO

Rendiconto della gestione 2010 PROSPETTO DI CONCILIAZIONE CONTO ECONOMICO STATO PATRIMONIALE PROSPETTO DI CONCILIAZIONE Esercizio 2010 Comune di Borgo a Mozzano (LU) Data 10/08/2011 Pagina 1 PROSPETTO

CONSORZIO VILLA REALE E PARCO DI MONZA PROSPETTO DI CONCILIAZIONE SPESE

CONSORZIO VILLA REALE E PARCO DI MONZA PROSPETTO DI CONCILIAZIONE SPESE Esercizio 2014 Titolo I SPESE CORRENTI 1) Personale 912.623,43 B9 912.623,43 2) Acquisti beni consumo e/o materie prime 63.011,20

CONSORZIO VILLA REALE E PARCO DI MONZA PROSPETTO DI CONCILIAZIONE SPESE Esercizio 2014 Titolo I SPESE CORRENTI 1) Personale 912.623,43 B9 912.623,43 2) Acquisti beni consumo e/o materie prime 63.011,20

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

COMUNE DI FRANCAVILLA IN SINNI Provincia di POTENZA. PROSPETTO DI CONCILIAZIONE Esercizio 2009

Provincia di POTENZA PROSPETTO DI CONCILIAZIONE Esercizio 2009 PROSPETTO DI CONCILIAZIONE 2009 (ENTRATE) Accertamenti RISCONTI PASSIVI RATEI ATTIVI ALTRE RETTIFICHE AL CONTO AL CONTO DEL PATRIMONIO Titolo

Provincia di POTENZA PROSPETTO DI CONCILIAZIONE Esercizio 2009 PROSPETTO DI CONCILIAZIONE 2009 (ENTRATE) Accertamenti RISCONTI PASSIVI RATEI ATTIVI ALTRE RETTIFICHE AL CONTO AL CONTO DEL PATRIMONIO Titolo

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

8 ASPETTI PATRIMONIALI ED ECONOMICO-REDDITUALI

8 ASPETTI PATRIMONIALI ED ECONOMICO-REDDITUALI 8.1 IL PROSPETTO DI CONCILIAZIONE Il prospetto di conciliazione dimostra l avvenuta trasposizione delle rilevazioni di sintesi della contabilità finanziaria

8 ASPETTI PATRIMONIALI ED ECONOMICO-REDDITUALI 8.1 IL PROSPETTO DI CONCILIAZIONE Il prospetto di conciliazione dimostra l avvenuta trasposizione delle rilevazioni di sintesi della contabilità finanziaria

Stato patrimoniale e conto economico dell esercizio

Stato patrimoniale e conto economico dell esercizio Stato patrimoniale attivo A. Crediti verso soci per capitale sociale sottoscritto non versato di cui capitale richiamato B. Attivi immateriali 1. Provvigioni

Stato patrimoniale e conto economico dell esercizio Stato patrimoniale attivo A. Crediti verso soci per capitale sociale sottoscritto non versato di cui capitale richiamato B. Attivi immateriali 1. Provvigioni

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

PRINCIPALI ASPETTI ECONOMICO-FINANZIARI DEI BILANCI CONSUNTIVI RELATIVI ALL ANNO 2003

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

NOTA INTEGRATIVA tecnica al Conto Economico ed allo Stato Patrimoniale

NOTA INTEGRATIVA tecnica al Conto Economico ed allo Stato Patrimoniale Premessa Come sottolineato in molti documenti contabili, il Comune è ente sperimentatore dei nuovi sistemi contabili ex Dlgs 118/2011.

NOTA INTEGRATIVA tecnica al Conto Economico ed allo Stato Patrimoniale Premessa Come sottolineato in molti documenti contabili, il Comune è ente sperimentatore dei nuovi sistemi contabili ex Dlgs 118/2011.

Istituto Superiore per la Protezione e la Ricerca Ambientale (ISPRA) Sezione Voce Codice voce Competenza Cassa

Sezione Voce Codice voce Competenza Cassa") Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Istituto Superiore per la Protezione e

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Istituto Superiore per la Protezione e

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA RENDICONTO GENERALE DELL ESERCIZIO CHIUSO AL 31/12/2008 - Rendiconto Finanziario al 31/12/2008 - Conto Economico Consuntivo al 31/12/2008

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA RENDICONTO GENERALE DELL ESERCIZIO CHIUSO AL 31/12/2008 - Rendiconto Finanziario al 31/12/2008 - Conto Economico Consuntivo al 31/12/2008

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Nota integrativa al bilancio al 31/12/2000

GALLERIA DELLE ESPERIENZE Controllo di Gestione: Best Practices COMUNE DI ALESSANDRIA DIREZIONE ECONOMICO-FINANZIARIA SERVIZIO ECONOMICO-FINANZIARIO Nota integrativa al bilancio al 31/12/2000 Premessa

GALLERIA DELLE ESPERIENZE Controllo di Gestione: Best Practices COMUNE DI ALESSANDRIA DIREZIONE ECONOMICO-FINANZIARIA SERVIZIO ECONOMICO-FINANZIARIO Nota integrativa al bilancio al 31/12/2000 Premessa

A) VALORE DELLA PRODUZIONE

VALORE DELLA PRODUZIONE") CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

CONTO ECONOMICO A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni merci conto vendite - resi su vendite - ribassi e abbuoni passivi 2) Variazioni delle rimanenze di prodotti in corso

LE SCRITTURE ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO SCRITTURE DI ASSESTAMENTO Le scritture di assestamento consentono di passare dal criterio della manifestazione finanziaria al criterio della competenza economica e sono effettuate

LE SCRITTURE DI ASSESTAMENTO SCRITTURE DI ASSESTAMENTO Le scritture di assestamento consentono di passare dal criterio della manifestazione finanziaria al criterio della competenza economica e sono effettuate

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita. B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita

PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita. B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita") A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita C) VARIAZIONE DELLE RISERVE TECNICHE -Riserve tecniche rami danni -Riserve

A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita C) VARIAZIONE DELLE RISERVE TECNICHE -Riserve tecniche rami danni -Riserve

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

CORSO DI AGGIORNAMENTO PROFESSIONALE

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

PREVENTIVO ECONOMICO PREVENTIVO ECONOMICO ANNO 2013

ORDINE DEGLI ARCHITETTI,PIANIFICATORI,PAESAGGISTI E CONSERVATORI DELLA PROVINCIA DI TERAMO CORSO DE MICHETTI 35 64100 TERAMO C.F. 92000630670 PROVENTI PREVENTIVO ECONOMICO ANNO 2013 Descrizione Previsioni

ORDINE DEGLI ARCHITETTI,PIANIFICATORI,PAESAGGISTI E CONSERVATORI DELLA PROVINCIA DI TERAMO CORSO DE MICHETTI 35 64100 TERAMO C.F. 92000630670 PROVENTI PREVENTIVO ECONOMICO ANNO 2013 Descrizione Previsioni

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BRINDISI PREVENTIVO ECONOMICO ENTRATE

ENTRATE 50:01:01 Contributi annuali ordinari 2014 294.260,00 2013 286.040,00 50:01:02 Tassa prima iscrizione Albo 7.000,00 10.500,00 50:01:03 Tassa prima iscrizione Praticanti 7.200,00 7.020,00 50:01:00

ENTRATE 50:01:01 Contributi annuali ordinari 2014 294.260,00 2013 286.040,00 50:01:02 Tassa prima iscrizione Albo 7.000,00 10.500,00 50:01:03 Tassa prima iscrizione Praticanti 7.200,00 7.020,00 50:01:00

VERIFICA DEGLI EQUILIBRI - BILANCIO 2011. Parte I - ENTRATA

Parte I - ENTRATA Categorie Stanziamento Accertamenti Proiezione al 31/12 1 ENTRATE TRIBUTARIE 2 ENTRATE DERIVANTI DA CONTRIBUTI E TRASFERIMENTI CORRENTI DELLO STATO, DELLA REGIONE E DI ALTRI ENTI PUBBLICI

Parte I - ENTRATA Categorie Stanziamento Accertamenti Proiezione al 31/12 1 ENTRATE TRIBUTARIE 2 ENTRATE DERIVANTI DA CONTRIBUTI E TRASFERIMENTI CORRENTI DELLO STATO, DELLA REGIONE E DI ALTRI ENTI PUBBLICI

COMUNE DI CASTIONE DELLA PRESOLANA

QUADRO GENERALE RIASSUNTIVO - Anno 2015 E N T R A T E Competenza S P E S E Competenza Titolo I - Entrate tributarie 4.540.500,00 Titolo I - Spese Correnti 4.945.310,00 Titolo II - Entrate derivanti da

QUADRO GENERALE RIASSUNTIVO - Anno 2015 E N T R A T E Competenza S P E S E Competenza Titolo I - Entrate tributarie 4.540.500,00 Titolo I - Spese Correnti 4.945.310,00 Titolo II - Entrate derivanti da

Analisi per flussi Il rendiconto finanziario

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

CONTI FINANZIARI. Contanti. Cassa. Assegni Oppure: - cassa sede centrale - cassa negozio 2. C/C BANCARI - Un sottoconto per ciascun c/c.

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente

CONTI FINANZIARI Cassa Contanti Assegni Oppure: - cassa sede centrale - cassa negozio 1 - cassa negozio 2 C/C BANCARI - Un sottoconto per ciascun c/c CLIENTI Italia Estero Un sottoconto per ogni cliente

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

2. Esercizi di contabilità finanziaria

2. Esercizi di contabilità finanziaria di Carmela Barbera e Silvia Rota La lettura del bilancio preventivo 1. Il caso del Comune di Avalonia Viene fornito un estratto semplificato del bilancio di previsione

2. Esercizi di contabilità finanziaria di Carmela Barbera e Silvia Rota La lettura del bilancio preventivo 1. Il caso del Comune di Avalonia Viene fornito un estratto semplificato del bilancio di previsione

PROSPETTO INDICANTE I PROVENTI DEI BENI DI USO CIVICO E LORO DESTINAZIONE

Comune di Riva del Garda BILANCIO DI PREVISIONE 2015 Allegato E) PROSPETTO INDICANTE I PROVENTI DEI BENI DI USO CIVICO E LORO DESTINAZIONE (Allegato al bilancio comunale nel caso in cui l'amministrazione

Comune di Riva del Garda BILANCIO DI PREVISIONE 2015 Allegato E) PROSPETTO INDICANTE I PROVENTI DEI BENI DI USO CIVICO E LORO DESTINAZIONE (Allegato al bilancio comunale nel caso in cui l'amministrazione

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77-98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77 98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837 SITUAZIONE PATRIMONIALE AL 30 GIUGNO 2009 ATTIVO A) CREDITI VERSO ASSOCIATI PER

ASSOCIAZIONE L.E.O. ONLUS Via Pietro Castelli n. 77 98100 Messina Codice Fiscale: 02956900837 Partita I.V.A.: 02956900837 SITUAZIONE PATRIMONIALE AL 30 GIUGNO 2009 ATTIVO A) CREDITI VERSO ASSOCIATI PER

Articolo 227 Rendiconto della gestione

TITOLO VI DLGS 267/200 RILEVAZIONE E DIMOSTRAZIONE DEI RISULTATI DI GESTIONE Articolo 227 Rendiconto della gestione 1. La dimostrazione dei risultati di gestione avviene mediante il rendiconto, il quale

TITOLO VI DLGS 267/200 RILEVAZIONE E DIMOSTRAZIONE DEI RISULTATI DI GESTIONE Articolo 227 Rendiconto della gestione 1. La dimostrazione dei risultati di gestione avviene mediante il rendiconto, il quale

RETTIFICHE SU ACQUISTI E SU VENDITE

RETTIFICHE SU ACQUISTI E SU VENDITE Le rettifiche su acquisti (vendite) determinano componenti positivi (negativi) di reddito corrispondenti ad una riduzione dei costi di acquisto (ricavi di vendita) rilevati

RETTIFICHE SU ACQUISTI E SU VENDITE Le rettifiche su acquisti (vendite) determinano componenti positivi (negativi) di reddito corrispondenti ad una riduzione dei costi di acquisto (ricavi di vendita) rilevati

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

ALLEGATO 4 ALTRI ENTI IN CONTABILITA' FINANZIARIA

Prospetto di cui all'art. 8, comma 1,D.L. 66/2014 (enti in contabilità finanziaria) Bilancio di Previsione 2015 E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0

Prospetto di cui all'art. 8, comma 1,D.L. 66/2014 (enti in contabilità finanziaria) Bilancio di Previsione 2015 E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0

ASSICURATRICE VAL PIAVE S.p.A.

Allegato I Società ASSICURATRICE VAL PIAVE S.p.A. Capitale sociale sottoscritto. 7.000.000 Versato. 7.000.000 Sede in Tribunale BELLUNO BELLUNO BILANCIO DI ESERCIZIO Stato patrimoniale Esercizio 2014 (Valori

Allegato I Società ASSICURATRICE VAL PIAVE S.p.A. Capitale sociale sottoscritto. 7.000.000 Versato. 7.000.000 Sede in Tribunale BELLUNO BELLUNO BILANCIO DI ESERCIZIO Stato patrimoniale Esercizio 2014 (Valori

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI Le IMMOBILIZZAZIONI MATERIALI sono: FATTORI PRODUTTIVI AD UTILIZZO PLURIENNALE «STRUMENTI» DEL PROCESSO PRODUTTIVO Le immobilizzazioni incorporano

ACQUISTO ED UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI Le IMMOBILIZZAZIONI MATERIALI sono: FATTORI PRODUTTIVI AD UTILIZZO PLURIENNALE «STRUMENTI» DEL PROCESSO PRODUTTIVO Le immobilizzazioni incorporano

Preventivo Finanziario Decisionale 2014

Preventivo Finanziario Decisionale 2014 CONSORZIO DI BONIFICA 8 - RAGUSA Via Stesicoro 54,56 Ragusa(RG) null PARTE I ENTRATE E000001 AVANZO DI AMMINISTRAZIONE PRESUNTO NON VINCOLATO E000002 AVANZO DI AMMINISTRAZIONE

Preventivo Finanziario Decisionale 2014 CONSORZIO DI BONIFICA 8 - RAGUSA Via Stesicoro 54,56 Ragusa(RG) null PARTE I ENTRATE E000001 AVANZO DI AMMINISTRAZIONE PRESUNTO NON VINCOLATO E000002 AVANZO DI AMMINISTRAZIONE

Camera dei Deputati - 4 0 1 - Senato della Repubblica

Camera dei Deputati - 4 0 1 - Senato della Repubblica 70 B )-10) Ammortamenti e svalutazioni Gli ammortamenti sono di seguito riportati: DESCRIZIONE 2013 2012 IMMOBILIZZAZIONI IMMATERIALI SOFTWARE 254

Camera dei Deputati - 4 0 1 - Senato della Repubblica 70 B )-10) Ammortamenti e svalutazioni Gli ammortamenti sono di seguito riportati: DESCRIZIONE 2013 2012 IMMOBILIZZAZIONI IMMATERIALI SOFTWARE 254

VERBALE N. 2/2010. Sono presenti i revisori: - Dott. Enzo Bongarzone Presidente - Rag. Sebastiano Chece Componente - Dott. Gaetano Rossi Componente

VERBALE N. 2/2010 Alle ore 11,00 del giorno 25 maggio 2010, presso la Camera di Commercio Industria Artigianato e Agricoltura di Isernia, si è riunito il Collegio dei Revisori dei Conti dell Azienda Speciale

VERBALE N. 2/2010 Alle ore 11,00 del giorno 25 maggio 2010, presso la Camera di Commercio Industria Artigianato e Agricoltura di Isernia, si è riunito il Collegio dei Revisori dei Conti dell Azienda Speciale

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa La Rubrica Rilevazioni contabili:

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa La Rubrica Rilevazioni contabili:

(importi in euro) 31.12.2012 31.12.2011

31.12.2012 31.12.2011") Tirreno Acque S.c.r.l. - Bilancio finale di liquidazione Codice Fiscale 01500410509 Tirreno Acque - Società consortile a responsabilità limitata in liquidazione Capitale sociale 70.232,00 i.v. Sede in

Tirreno Acque S.c.r.l. - Bilancio finale di liquidazione Codice Fiscale 01500410509 Tirreno Acque - Società consortile a responsabilità limitata in liquidazione Capitale sociale 70.232,00 i.v. Sede in

STATO PATRIMONIALE - ATTIVITA' IMMOBILIZZAZIONI IMMOBILIZZAZIONI IMMATERIALI Software 123,38 TOTALE IMMOBILIZZAZIONI IMMATERIALI 123,38

CAMERA ARBITRALE: STATO PATRIMONIALE AL 31/12/2014 STATO PATRIMONIALE - ATTIVITA' IMMOBILIZZAZIONI IMMOBILIZZAZIONI IMMATERIALI Software 123,38 TOTALE IMMOBILIZZAZIONI IMMATERIALI 123,38 IMMOBILIZZAZIONI

CAMERA ARBITRALE: STATO PATRIMONIALE AL 31/12/2014 STATO PATRIMONIALE - ATTIVITA' IMMOBILIZZAZIONI IMMOBILIZZAZIONI IMMATERIALI Software 123,38 TOTALE IMMOBILIZZAZIONI IMMATERIALI 123,38 IMMOBILIZZAZIONI

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI

PROGETTO ASCOT COD. : ASCOT-31-PC-01 VERS. : 1.00.00 DATA : 1.03.2002 CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI AGGIORNAMENTI

PROGETTO ASCOT COD. : ASCOT-31-PC-01 VERS. : 1.00.00 DATA : 1.03.2002 CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI AGGIORNAMENTI