L IRAP NEGLI ENTI LOCALI

|

|

|

- Rosangela Dolce

- 9 anni fa

- Просмотров:

Транскрипт

1 S.A.F. SCUOLA DI ALTA FORMAZIONE L IRAP NEGLI ENTI LOCALI Dott. Alessandro Nonini 12 Ottobre Auditorium di Milano PRESUPPOSTI OGGETTIVO: esercizio abituale di un attività autonomamente organizzata diretta alla produzione e allo scambio di beni o alle prestazioni di servizi SOGGETTIVO: Società ( ) Enti pubblici ( ) 2 1

2 Enti pubblici Amministrazioni pubbliche Camera dei deputati e del Senato Corte costituzionale Presidenza della Repubblica organi legislativi delle regioni a statuto speciale Sono amministrazioni pubbliche: Istituti e scuole di ogni ordine e grado Aziende e amm. dello Stato a ordinamento autonomo Regioni, Province, Comuni e Comunità montane,loro consorzi e associazioni Istituzioni universitarie Istituti autonomi case popolari Camere di Commercio e loro associazioni Enti pubblici non economici nazionali, regionali e locali Amministrazioni, aziende ed enti del SSN 3 Base imponibile Due modalità di calcolo della base imponibile: METODO RETRIBUTIVO METODO DEL VALORE DELLA PRODUZIONE NETTA 4 2

3 Metodo retributivo Base imponibile: Retribuzioni erogate ai dipendenti (criterio di cassa) Redditi assimilati a quelli di lavoro dipendente Compensi erogati per le collaborazioni coordinate e continuative Compensi erogati per le attività di lavoro autonomo non esercitato abitualmente 5 Metodo retributivo esclusioni Compensi derivanti da attività di lavoro autonomo non abituale connessi all assunzione di obblighi di fare, non fare o permettere; Somme attribuite a titolo di borse di studio o assegno, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante; Borse di studio e altri interventi di sostegno, erogate da regioni e province autonome e università. 6 3

4 Metodo retributivo Nella determinazione della base imponibile si applica il CRITERIO DI CASSA Il criterio di cassa non si applica agli enti pubblici che hanno per oggetto esclusivo o principale l esercizio di attività commerciali. 7 Aliquote Indipendentemente dalla tipologia dei redditi corrisposti e dalla loro consistenza: ALIQUOTA UNICA 8,5% 8 4

5 Metodo retributivo DISTACCO DI PERSONALE con rimborso da parte del soggetto distaccatario: IRAP DOVUTA DAL DISTACCATARIO con riferimento al momento di corresponsione del rimborso. L onere delle remunerazioni corrisposte dall ente distaccante va escluso dalla base imponibile. Se non è previsto alcun rimborso le retribuzioni restano comprese nella base imponibile del soggetto che ha effettuato il distacco. 9 Metodo del valore della produzione netta Possibilità di optare per le attività commerciali. L opzione si esercita con il comportamento concludente (in sede di versamento del primo acconto mensile) Obbligo di comunicazione dell opzione in sede di dichiarazione annuale IVA relativa all anno in cui si è operata la scelta (rigo VO50 nella dichiarazione IVA2010) L opzione vincola per almeno un triennio 10 5

6 Metodo del valore della produzione netta COSTI PROMISCUI Si possono dedurre i costi non specificatamente riferibili alle attività commerciali sulla base del rapporto: % deducibilità: ricavi e proventi da attività commerciali entrate correnti 11 Determinazione del valore della produzione netta CRITERI: componenti positivi e negativi in conformità ai valori fiscalmente riconosciuti Alcuni costi non sono deducibili Alcuni proventi sono esclusi dalla base imponibile 12 6

7 Determinazione del valore della produzione netta COSTI NON DEDUCIBILI: Personale dipendente Collaborazioni coordinate e continuative Compensi per lavoro assimilato a quello di lavoro dipendente Utili spettanti agli associati in partecipazione Compensi per lavoro autonomo non esercitato abitualmente Interessi passivi Erogazioni liberali Minusvalenze derivanti da operazioni di trasferimento d azienda Perdite su crediti 13 Determinazione del valore della produzione netta PROVENTI NON TASSATI Contributi in c/interessi Dividendi da società miste e aziende speciali Proventi finanziari, interessi attivi, plusvalenze da alienazione titoli Plusvalenze derivanti da cessioni di azienda o di ramo d azienda 14 7

8 Determinazione del valore della produzione netta RICAVI RILEVANTI: Vendite di beni Fitti attivi Rette da utenti per servizi a domanda individuale Integrazioni di prezzo da parte di enti associati Contributi in c/esercizio ricevuti da regioni ed enti Quota di competenza dell esercizio in corso dei contributi in c/capitali Canoni per servizi produttivi Plusvalenze derivanti dal realizzo di beni strumentali che vengono sostituiti a seguito del loro deperimento economico-tecnico Quota di plusvalenze realizzate in anni precedenti e rateizzate di competenza dell anno Valori di ripristino dei beni materiali ed immateriali e dei crediti a seguito di precedenti svalutazioni Rimanenze dei beni (prodotti farmaceutici, alimenti da somministrare) Costruzioni in economia 15 Determinazione del valore della produzione netta COSTI RILEVANTI Materie prime, sussidiarie, merci Costi per servizi Costi per godimento di beni di terzi (esclusi interessi su leasing) Taluni costi del personale (contributi INAIL, spese relative ad apprendisti e disabili, spese per personale assunto con contratti di formazione lavoro) Spese relative ai disabili Ammortamenti 16 8

9 Aliquote e Dichiarazione Per le attività commerciali si applica la stessa aliquota prevista per le imprese private: DAL ALIQUOTA 3,9% Dal 2009 la dichiarazione è presentata SEPARATAMENTE direttamente alla Regione di competenza. 17 Valutazione opportunità di opzione Procedura: Calcolo dell IRAP commerciale (Ic): Calcolo % incidenza proventi comm.li/entrate correnti Redazione conto economico, comprendendo i costi promiscui, con determinazione del VPN Variazioni fiscali al VPN Determinazione base imponibile IRAP Calcolo imposta con aliquota 3,90% (Ic) 18 9

10 Valutazione opportunità di opzione 2) Calcolo IRAP retributiva (Ir) - Individuazione personale dipendente e assimilati impiegati esclusivamente nell attività commerciale - Individuazione personale dipendente e assimilati impiegati promiscuamente nell attività commerciale ed applicazione della percentuale di incidenza - Sommatoria dei suddetti importi - Determinazione base imponibile retributiva teorica - Calcolo dell imposta 19 Valutazione opportunità di opzione 3) esercizio dell opzione Se Ir > Ic Conveniente esercitare opzione 20 10

11 Versamenti: F24 ENTI PUBBLICI Dal 1/1/2008 gli enti pubblici versano l IRAP, le ritenute alla fonte e le addizionali IRPEF regionale e comunale con il nuovo modello F24 Enti pubblici 21 Schema di sintesi Enti pubblici Attività istituzionale: 8,50% Attività commerciale: Esclusiva: metodo analitico: 3,9% Non esclusiva: metodo retributivo: 8,50% Oppure per opzione: METODO MISTO, retributivo ed analitico insieme 22 11

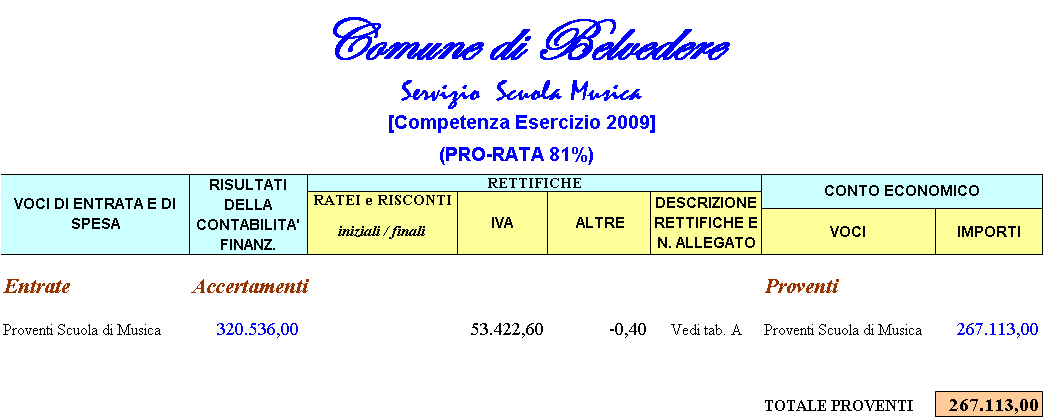

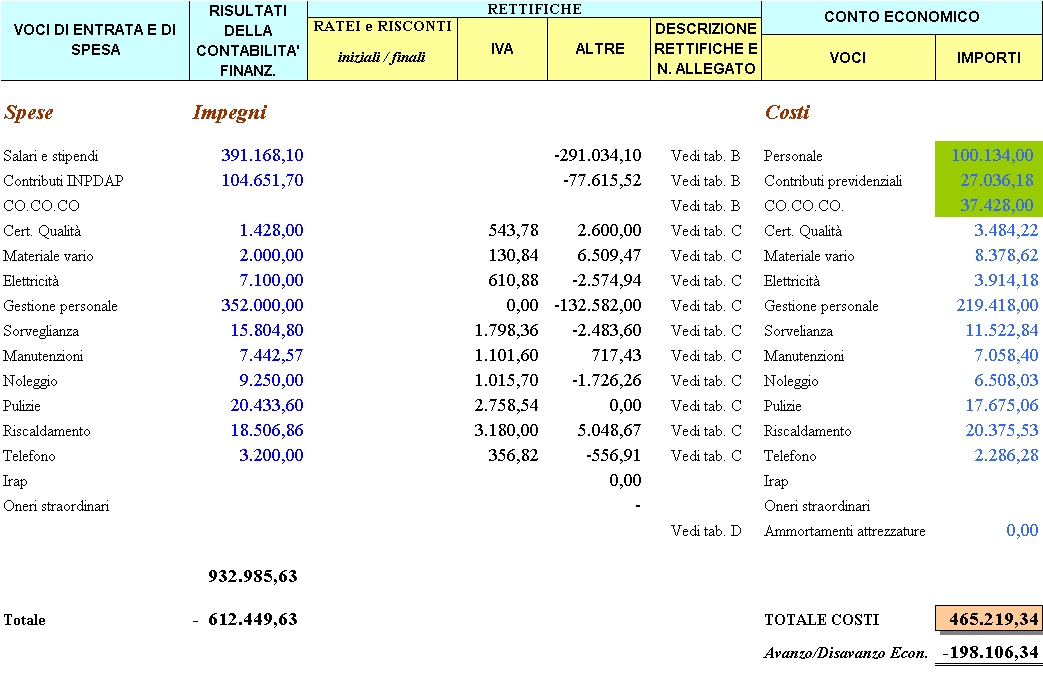

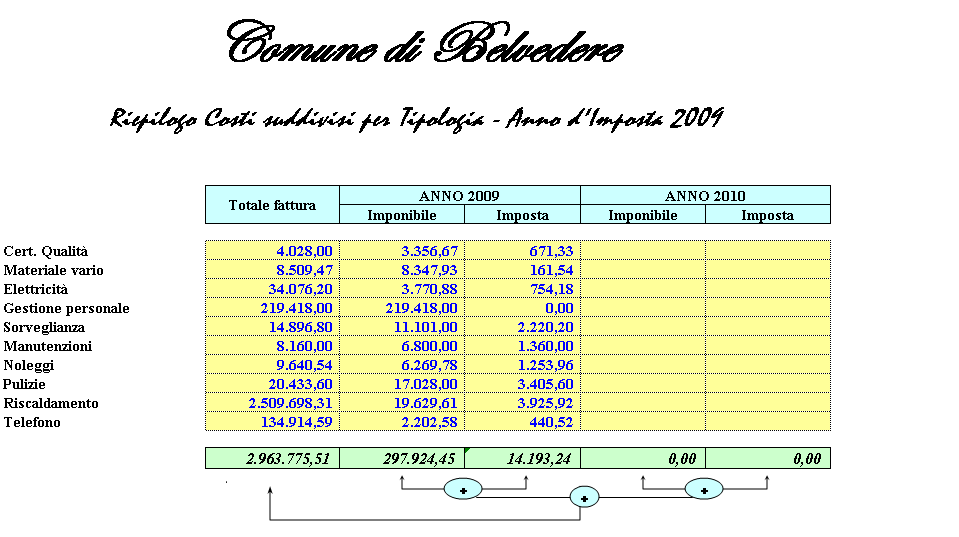

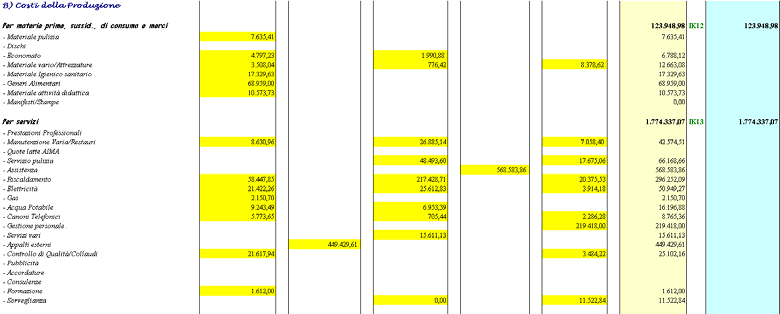

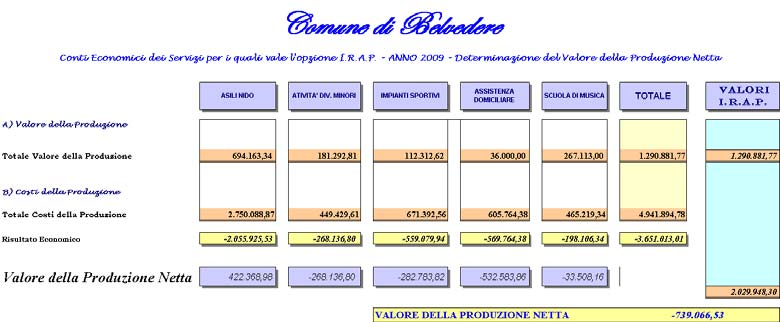

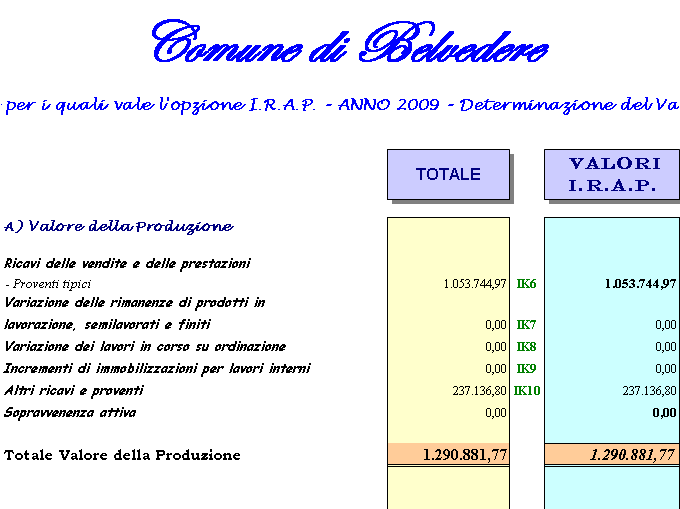

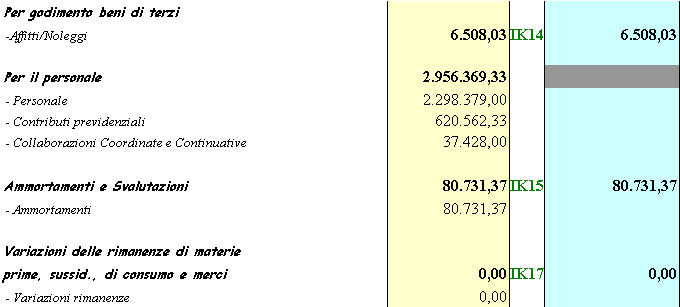

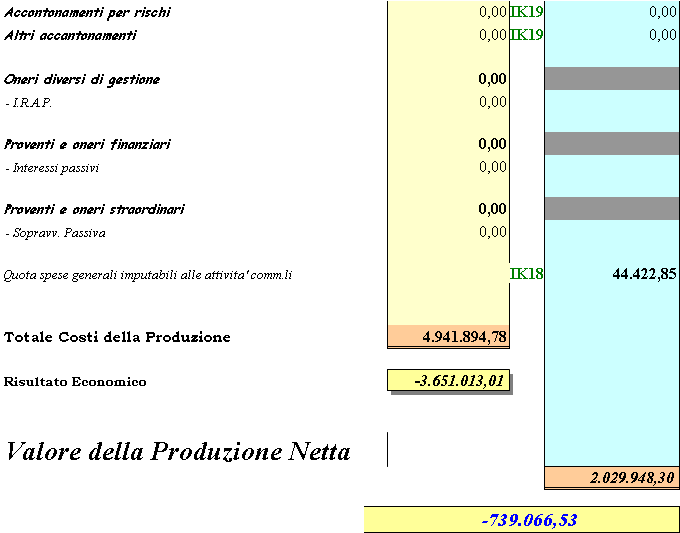

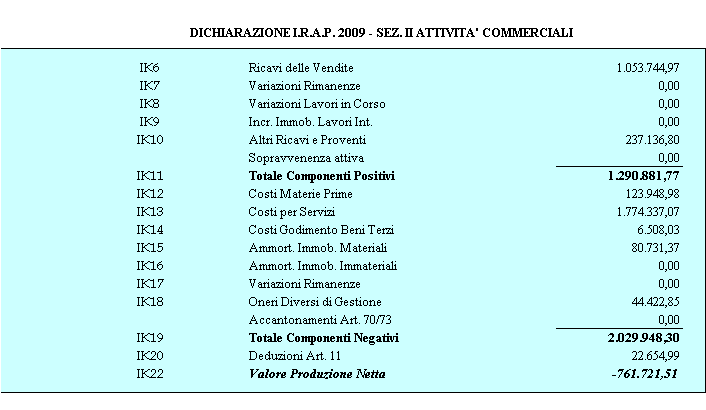

12 S.A.F. SCUOLA DI ALTA FORMAZIONE Un esempio di applicazione Comune di Belvedere Attività per le quali il Comune ha optato: 24 12

13

14

15

16

17

18

19

20 39 Ulteriore possibilità di risparmio Si precisa che ai sensi dell art.10-bis, comma 2, primo periodo, del D.Lgs. n. 446, la base imponibile relativa alle attività commerciali è determinata ai sensi delle disposizioni dell art. 5, computando i costi deducibili ivi indicati, non specificamente riferibili alle attività commerciali, per un importo corrispondente al rapporto tra l ammontare dei ricavi e degli altri proventi delle attività commerciali e l ammontare complessivo di tutte le entrate correnti

21 Ulteriore possibilità di risparmio Pertanto, per i costi relativi a dipendenti, collaboratori coordinati continuativi ecc., le cui prestazioni siano riferibili sia all attività commerciale sia a quella istituzionale, occorrerà procedere all effettuazione di detto rapporto. L opzione per la determinazione della base imponibile secondo le regole del suddetto art. 5 può riguardare anche soltanto una delle attività commerciali esercitate (può essere, ad esempio, il caso di un comune che svolge varie attività commerciali: erogazione di acqua, asili nido, mense scolastiche, ecc.)

22 RISPARMIO IRAP COMPLESSIVO OTTENUTO CON L APPLICAZIONE DEL METODO COMMERCIALE 43 22

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE. La Determinazione dell'irap negli Enti Locali ***

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE La Determinazione dell'irap negli Enti Locali *** 1 Base Imponibile Metodo Retributivo : Regime naturale per il calcolo della base imponibile Metodo

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE La Determinazione dell'irap negli Enti Locali *** 1 Base Imponibile Metodo Retributivo : Regime naturale per il calcolo della base imponibile Metodo

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,15

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

- DETERMINAZIONE DELLA BASE IMPONIBILE

INDICE Premessa... pag. 11 Caratteristiche dell imposta...» 11 Compatibilità dell IRAP con l ordinamento UE...» 12 Sezione Prima - ASPETTI GENERALI Presupposti impositivi... pag. 16 Abitualità...» 17 Autonoma

INDICE Premessa... pag. 11 Caratteristiche dell imposta...» 11 Compatibilità dell IRAP con l ordinamento UE...» 12 Sezione Prima - ASPETTI GENERALI Presupposti impositivi... pag. 16 Abitualità...» 17 Autonoma

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

2.5 QUADRO IK AMMINISTRAZIONI ED ENTI PUBBLICI

2.5 QUADRO IK AMMINISTRAZIONI ED ENTI PUBBLICI 2.5.1 Generalità Il quadro IK va utilizzato dalle amministrazioni ed enti pubblici per la determinazione del valore della produzione relativo all anno 2011

2.5 QUADRO IK AMMINISTRAZIONI ED ENTI PUBBLICI 2.5.1 Generalità Il quadro IK va utilizzato dalle amministrazioni ed enti pubblici per la determinazione del valore della produzione relativo all anno 2011

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

5. Indipendentemente dalla effettiva collocazione nel conto economico, i componenti positivi e

Art. 1, comma 50, Finanziaria 2008 50. Al fine di semplificare le regole di determinazione della base imponibile dell'imposta regionale sulle attività produttive e di separarne la disciplina applicativa

Art. 1, comma 50, Finanziaria 2008 50. Al fine di semplificare le regole di determinazione della base imponibile dell'imposta regionale sulle attività produttive e di separarne la disciplina applicativa

TESTO UNICO DELLE IMPOSTE SUI REDDITI

TESTO UNICO DELLE IMPOSTE SUI REDDITI Coordinamento scientifico di Luca Miele INDICE TITOLO I Imposta sul reddito delle persone fisiche Capo I Disposizioni generali Art. 1 Presupposto dell imposta... pag.

TESTO UNICO DELLE IMPOSTE SUI REDDITI Coordinamento scientifico di Luca Miele INDICE TITOLO I Imposta sul reddito delle persone fisiche Capo I Disposizioni generali Art. 1 Presupposto dell imposta... pag.

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

TITOLO I IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. CAPO I Disposizioni generali

TITOLO I IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CAPO I Disposizioni generali Art. 1 (Presupposto dell imposta) Art. 2 (Soggetti passivi) Art. 3 (Base imponibile) Art. 4 (Coniugi e figli minori) Art.

TITOLO I IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CAPO I Disposizioni generali Art. 1 (Presupposto dell imposta) Art. 2 (Soggetti passivi) Art. 3 (Base imponibile) Art. 4 (Coniugi e figli minori) Art.

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

IRAP 2010: la determinazione della base imponibile

IRAP 2010: la determinazione della base imponibile di Paola Mazza (*) L ADEMPIMENTO " IRAP 2010: quadri IQ, IP e IC I soggetti che esercitano abitualmente, nel territorio delle Regioni, attivita` autonomamente

IRAP 2010: la determinazione della base imponibile di Paola Mazza (*) L ADEMPIMENTO " IRAP 2010: quadri IQ, IP e IC I soggetti che esercitano abitualmente, nel territorio delle Regioni, attivita` autonomamente

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

Su questo concetto si potrebbero aprire diversi scenari interpretativi oggetto di molti contenziosi con l Agenzia delle Entrate.

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

Schema di conto economico. Il conto economico. Conto economico. A) Valore della produzione. 1) Ricavi delle vendite e delle prestazioni

Valore della produzione. 1) Ricavi delle vendite e delle prestazioni") Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Dall utile di bilancio al reddito fiscale. Dott. Antonino Barbagallo

Dall utile di bilancio al reddito fiscale Dott. Antonino Barbagallo 1 Le imposte Una società di capitali è soggetta a due tipi di imposte sul reddito: IRES (imposta sul reddito delle società) si determina

Dall utile di bilancio al reddito fiscale Dott. Antonino Barbagallo 1 Le imposte Una società di capitali è soggetta a due tipi di imposte sul reddito: IRES (imposta sul reddito delle società) si determina

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE. Dott. Gianluca Odetto

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

COMUNE DI CASTELFIDARDO Provincia di ANCONA

SETTORE 02: R - RAGIONERIA COMUNE DI CASTELFIDARDO RACC. UFFICIALE N. 000154/2016 ATTO DETERMINA R n. 02/17 del 29/01/2016 OGGETTO: IRAP 2014-OPZIONE PER LE ATTIVITA' COMMERCIALI ART.10 BIS D.L.GS. 446/1997

SETTORE 02: R - RAGIONERIA COMUNE DI CASTELFIDARDO RACC. UFFICIALE N. 000154/2016 ATTO DETERMINA R n. 02/17 del 29/01/2016 OGGETTO: IRAP 2014-OPZIONE PER LE ATTIVITA' COMMERCIALI ART.10 BIS D.L.GS. 446/1997

La determinazione del carico fiscale

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

Quadro IP SOCIETÀ DI PERSONE

Quadro IP SOCIETÀ DI PERSONE ADEMPIMENTO NOVITÀ 2016 SOGGETTI OBBLIGATI DETERMINAZIONE DELLA BASE IMPONIBILE SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI RIFERIMENTI NORMATIVI Il Quadro IP va

Quadro IP SOCIETÀ DI PERSONE ADEMPIMENTO NOVITÀ 2016 SOGGETTI OBBLIGATI DETERMINAZIONE DELLA BASE IMPONIBILE SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI RIFERIMENTI NORMATIVI Il Quadro IP va

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento.

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

Determinazione del reddito fiscale e calcolo dell IRPEG e dell IRAP. Rilevazione delle imposte e compilazione del Conto economico

76 ESERCIZIO 8 INDIRIZZO Amministrativi Ragioneria Programmatori Ragioneria ed Economia aziendale Igea Mercurio Economia aziendale Professionali - Progetto 92 Economia aziendale Determinazione del reddito

76 ESERCIZIO 8 INDIRIZZO Amministrativi Ragioneria Programmatori Ragioneria ed Economia aziendale Igea Mercurio Economia aziendale Professionali - Progetto 92 Economia aziendale Determinazione del reddito

COMPILAZIONE DEL MODELLO IRAP 2009

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Seminario sugli aspetti fiscali del bilancio

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale [email protected] A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale [email protected] A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

Imposte 2016 Società di capitali IRAP 2017

Imposte 2016 Società di capitali 2017- IRAP 2017 Il software Imposte esercizio 2016 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare in bilancio, ed incorpora il calcolo dell

Imposte 2016 Società di capitali 2017- IRAP 2017 Il software Imposte esercizio 2016 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare in bilancio, ed incorpora il calcolo dell

1. Modello Modello Unico ENC 3. IRAP. 1. Modello 770

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge