RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI

|

|

|

- Viviana Bellucci

- 6 anni fa

- Visualizzazioni

Transcript

1 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI Bilancio unico d ateneo di previsione annuale autorizzatorio per l esercizio 2017 Bilancio unico d ateneo di previsione triennale PREMESSA Il Collegio ha ricevuto in data 14 dicembre 2016, a mezzo , e in data 16 dicembre 2016, sempre a mezzo , a cui ha fatto seguito la pubblicazione sul sito per la prevista approvazione definitiva da parte del Consiglio di amministrazione in occasione della seduta convocata in data 20 dicembre 2016, la documentazione costituente la proposta finale di bilancio unico di ateneo annuale autorizzatorio 2017 e di bilancio unico d ateneo di previsione triennale , in coerenza con l iter indicato nel titolo III (programmazione, previsione e budget), art. 12 e seguenti, del regolamento di amministrazione, finanza e contabilità vigente, emanato con Decreto Rettorale n. 351/2014, al fine del rispetto del termine di approvazione del 31 dicembre La proposta di bilancio, nella seduta del 13 dicembre 2016, è stata oggetto di approvazione da parte del Consiglio di Amministrazione, ai sensi dell art. 15, co. 1, lett. d) dello Statuto dell Ateneo nonché di parere positivo del Senato Accademico, reso nella seduta del 19 dicembre 2016, ai sensi degli artt. 14, co. 3, lett. a) e 15, co. 1, lett. d) dello Statuto dell Ateneo. Pertanto sono stati messi a disposizione del collegio, con le modalità sopra descritte in quanto allegati alla proposta di delibera del Consiglio di amministrazione, i seguenti documenti: Bilancio Unico di Previsione per l anno 2017 (allegato A) Bilancio Unico di Previsione triennale (allegato B) Nota illustrativa al Bilancio Unico 2017 (allegato C) Prospetto di riclassificazione della spesa per missioni e programmi (allegato D) Bilancio preventivo unico d ateneo non autorizzatorio in contabilità finanziaria (allegato E). Inoltre è stato messo a disposizione del Collegio (e resta allegato al verbale della seduta di redazione della presente relazione), anche apposito prospetto di evidenza delle risultanze del conto economico dell esercizio 2015 e dell andamento tendenziale del conto economico per l esercizio 2016 in corso, al fine di consentire di operare le necessarie valutazioni di confronto. Il Collegio, sulla base delle funzioni previste dall art. 16 dello statuto, delle previsioni dell art. 42 del regolamento di amministrazione, finanza e contabilità vigente e tenuto conto della riconducibilità dell ente, in quanto pubblica amministrazione, ai sensi dell art. 1, comma 2 del Decreto legislativo 30 marzo 2001, n. 165, tenuto all osservanza della disciplina in materia di armonizzazione contabile di cui alla Legge 31 dicembre 2009, n. 196, nella veste di 1

2 Amministrazione pubblica in regime di contabilità civilistica di cui agli artt. 13, 17 e seguenti del Decreto legislativo 31 maggio 2011, n. 91 e relative norme di attuazione, nonché in particolare in riferimento alle prescrizioni del Decreto legislativo 30 giugno 2011, n. 123, è tenuto: - al controllo di regolarità amministrativa e contabile sugli atti adottati dagli enti ed organismi pubblici (art. 3, comma 7); - alla vigilanza dell osservanza delle disposizioni di legge, regolamentari e statutarie, nonché al monitoraggio della spesa pubblica (art. 20, comma 1); - alla realizzazione delle attività previste nell art. 20, comma 2 del D.lgs. 123/2011, ivi compreso verificare l osservanza delle norme che presiedono la formazione e l impostazione del bilancio preventivo ed esprimere il parere in ordine all approvazione del bilancio preventivo da parte degli organi a ciò deputati - art. 20, comma 2, lettere e) ed f). In relazione alle previsioni dell art. 20, comma 3 del ridetto D.lgs. 123/2011, il collegio è tenuto alla predisposizione di apposita relazione sul bilancio preventivo, da allegare al medesimo, contenente il relativo parere. QUADRO NORMATIVO DI RIFERIMENTO E PRINCIPI GENERALI Le previsioni statutarie e regolamentari interne dell Ateneo, in riferimento al bilancio preventivo in quanto università statale, derivano dalle norme speciali in materia applicabili alle università sulla base dell intervento di riforma della Legge 30 dicembre 2010, n. 240 (Riforma Gelmini) che ha trovato attuazione con l emanazione del Decreto legislativo 27 gennaio 2012 n. 18. L art. 5, comma 1 e l art. 1, comma 2, lettere a) e b), nonché comma 3 del D.lgs. 18/2012 prevedono che l ateneo è tenuto alla predisposizione di un bilancio unico d ateneo di previsione annuale autorizzatorio, composto da budget economico e degli investimenti unico, e di un bilancio unico d ateneo di previsione triennale, composto da budget economico e degli investimenti, entro il 31 dicembre dell anno precedente all esercizio di riferimento, nonché all'approvazione contestuale di un bilancio preventivo unico d ateneo non autorizzatorio in contabilità finanziaria, al fine di consentire il consolidamento e il monitoraggio dei conti delle amministrazioni pubbliche. L art. 4 del detto Decreto legislativo prevede inoltre che l ateneo è tenuto alla predisposizione di un apposito prospetto, da allegare al bilancio unico d'ateneo di previsione annuale autorizzatorio, contenente la classificazione della spesa complessiva per missioni e programmi, sulla base dei principi e degli schemi di cui al Decreto interministeriale MIUR MEF 16 gennaio 2014 n. 21 (classificazione della spesa delle università per missioni e programmi). L art. 5, comma 3 del ridetto decreto attuativo richiede che il bilancio unico d ateneo di previsione annuale, risulti strutturato coerentemente con la propria articolazione organizzativa complessiva, ivi inclusa quella riferibile alle funzioni di didattica e ricerca, in centri di 2

3 responsabilità dotati, di autonomia gestionale e amministrativa, ai quali è attribuito un budget economico e degli investimenti autorizzatorio. Per la redazione del bilancio preventivo l ateneo è tenuto ad attenersi ai principi contabili e postulati di bilancio stabiliti dal Decreto interministeriale MIUR MEF 14 gennaio 2014 n. 19 (principi contabili e schemi di bilancio in contabilità economico patrimoniale per le università) e dal Decreto interministeriale MIUR MEF 10 dicembre 2015 n. 925 (schemi di budget economico e budget degli investimenti). BILANCIO UNICO DI PREVISIONE PER L ANNO 2017 Il bilancio unico di previsione per l anno 2017 autorizzatorio risulta redatto sulla base degli schemi allegati 1 e 2 al D.I. n. 925/2015 in quanto è costituito da budget economico e da budget degli investimenti, ivi compreso la nota illustrativa richiesta dall art. 1, comma 5, del detto Decreto, per dare trasparente dimostrazione del rispetto dei principi contabili e dei postulati di bilancio, nonché dell equilibrio del bilancio. L impostazione degli schemi garantiscono previsioni coerenti con il sistema di contabilità economico - patrimoniale adottato e renderanno comparabili il Bilancio preventivo 2017 con le risultanze del Bilancio di esercizio della stessa annualità, nel rispetto dei principi della costanza e della comparabilità, nonché della comprensibilità e trasparenza, contenuti nell art. 2, comma 1 del D.I. n. 19 del 14 gennaio Budget economico per l anno 2017 Di seguito si riporta sintesi del prospetto di budget economico annuale autorizzatorio, redatto dall Ateneo sulla base e in conformità all allegato 1 del Decreto. A) PROVENTI OPERATIVI ,00 I PROVENTI PROPRI 1) Proventi per la didattica 2) Proventi da Ricerche commissionate e trasferimento tecnologico 3) Proventi da Ricerche con finanziamenti competitivi , , , ,00 II CONTRIBUTI ,00 1) Contributi MIUR e altre Amministrazioni centrali ,00 2) Contributi Regioni e Province autonome - 3) Contributi altre Amministrazioni locali - 4) Contributi Unione Europea e altri Organismi internazionali ,00 5) Contributi da Università - 6) Contributi da altri (pubblici) 3

4 ,00 7) Contributi da altri (privati) ,00 III PROVENTI PER ATTIVITA' ASSISTENZIALE - IV PROVENTI PER GESTIONE DIRETTA INTERVENTI PER IL DIRITTO ALLO STUDIO - V ALTRI PROVENTI E RICAVI DIVERSI 1) Utilizzo di riserve di Patrimonio Netto derivanti da contabilità finanziaria 2) Altri proventi e poste correttive , , ,00 VI VARIAZIONI RIMANENZE - VI INCREMENTO DELLE IMMOBILIZZAZIONI PER LAVORI INTERNI - TOTALE PROVENTI (A) ,00 B) COSTI OPERATIVI ,00 VIII COSTI DEL PERSONALE ,00 1) Costi del personale dedicato alla ricerca e alla didattica a) Docenti/ricercatori b) Collaborazioni scientifiche (collaboratori, assegnisti, ecc.) c) Docenti a contratto d) Esperti linguistici e) Altro personale dedicato alla didattica e alla ricerca 2) Costi del personale dirigente e tecnico amministrativo , , , , , , ,00 IX COSTI DELLA GESTIONE CORRENTE ,00 1) Costo per sostegno agli studenti ,00 2) Costi per il diritto allo studio 0,00 3) Costi per la ricerca e l'attività editoriale ,00 4) Trasferimenti a partner di progetti coordinati ,00 5) Acquisto materiale di consumo per laboratori ,00 6) Variazione rimanenze di materiale di consumo per laboratori - 7) Acquisto di libri, periodici e materiale bibliografico ,00 8) Acquisto di servizi e collaborazioni tecnico-gestionali ,00 9) Acquisto altri materiali ,00 10) Variazioni delle rimanenze di materiali - 4

5 11) Costi per godimento beni di terzi 12) Altri costi a) Quote associative b) Commissioni di concorso personale esterno c) Altri costi istituzionali d) Costi organi di Ateneo , , , , , ,00 X AMMORTAMENTI E SVALUTAZIONI ,00 1) Ammortamenti immobilizzazioni immateriali ,00 2) Ammortamenti immobilizzazioni materiali ,00 3) Svalutazioni immobilizzazioni - 4) Svalutazioni dei crediti compresi nell'attivo circolante e nelle disponibilità liquide - XI ACCANTONAMENTI PER RISCHI E ONERI 0,00 XII ONERI DIVERSI DI GESTIONE ,00 TOTALE COSTI (B) ,00 DIFFERENZA TRA PROVENTI E COSTI OPERATIVI (A - B) ,00 C) PROVENTI E ONERI FINANZIARI ,00 1) PROVENTI FINANZIARI - 2) INTERESSI E ALTRI ONERI FINANZIARI ,00 3) UTILI E PERDITE SU CAMBI ,00 D) RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE - 1) Rivalutazioni - 2) Svalutazioni - E) PROVENTI E ONERI STRAORDINARI - 1) Proventi - 2) Oneri - F) IMPOSTE SUL REDDITO DELL'ESERCIZIO CORRENTE, DIFFERITE, ANTICIPATE ,00 RISULTATO ECONOMICO PRESUNTO - UTILIZZO DI RISERVE DI PATRIMONIO NETTO DERIVANTI DA CONTABILITA' ECONOMICO PATRIMONIALE - RISULTATO A PAREGGIO - 5

6 I dati rilevabili dal prospetto sono stati oggetto di commento da parte degli estensori nella nota illustrativa a corredo, con particolare riferimento ai proventi e agli oneri ivi riportati ed alle ragioni e criteri di costruzione in riferimento alle singole voci. Il budget economico annuale espone un risultato presunto in pareggio, determinato dalla differenza tra i proventi operativi, i costi operativi, il risultato negativo dell area della gestione finanziaria e le imposte d esercizio sul reddito. Non sono stati previsti oneri o proventi afferenti alla gestione straordinaria, nonché rivalutazioni e/o svalutazioni di attività finanziarie. Proventi Operativi In merito ai proventi derivanti dall attività didattica si prende atto in primo luogo del rispetto della previsione entro il limite del 20% del FFO MIUR tendenziale iscritto (come risultante dalla tabella in nota illustrativa), ma da verificare ovviamente in sede di bilancio di esercizio, nonchè dell approccio prudente tenuto nella valorizzazione della posta che presenta una sensibile riduzione sia in riferimento al dato dell esercizio 2015 ( K/euro), sia in riferimento al dato tendenziale della chiusura 2016 ( K/euro circa); ciò dovrebbe garantire sostenibilità alla previsione. Si prende atto della previsione in merito alle voci proventi da ricerche commissionate e trasferimento tecnologico e proventi da ricerche con finanziamenti competitivi che indubbiamente risultano di ammontare non significativo rispetto al dato del conto economico 2015 (complessivamente oltre K/euro) e al dato tendenziale 2016 (complessivamente circa oltre K/euro). Si considera opportuno l approccio nella previsione economica che tende a fare riferimento al dato reale e disponibile, che si riflette nell assenza di previsione di costi correlati, anch essi teorici, ma aventi carattere autorizzatorio. Per quanto riguarda la voce II) contributi, si deve rilevare che la previsione dei contributi dal MIUR, descritta e riassunta in apposta tabella nella nota illustrativa, di gran lunga la più rilevante di quelle indicate, appare in linea con il dato tendenziale dell esercizio 2016 (circa K/euro), ma notevolmente inferiore al valore di quanto risultante in bilancio di esercizio 2015 ( K/euro). Si prende atto della previsione in merito alle altre voci del comparto ricavi per contributi che risultano di ammontare complessivamente pari a euro , quindi non significativo rispetto al dato del conto economico 2015 (complessivamente oltre K/euro) e al dato tendenziale 2016 (complessivamente circa oltre K/euro). Anche in questo caso si condivide l approccio nella previsione economica che tende a fare riferimento al dato reale e disponibile, che comporta l assenza di previsione di costi correlati, anch essi teorici, ma aventi carattere autorizzatorio. In riferimento ai proventi e ricavi diversi la previsione vede l iscrizione di una voce di assoluta rilevanza pari a euro per Utilizzo di riserve di Patrimonio netto derivanti dalla contabilità finanziaria. 6

7 Tale impostazione è prevista, entro i limiti dell esaurimento delle relative risorse, per rendere evidente l utilizzazione di riserve di Patrimonio netto derivanti dalla contabilità finanziaria, in particolare dalla riclassificazione dei residui passivi e dell avanzo di amministrazione in occasione dell introduzione della contabilità economico - patrimoniale, in conformità all art. 5, comma 1, lettere g) e j), del D.I. n. 19/2014. Il comportamento è previsto espressamente, in via transitoria ed in deroga agli ordinari principi di competenza economica, dal D.I. n. 925/2015 e si basa sul principio per il quale le riserve in esame non derivano da utili in contabilità economico-patrimoniale e non hanno mai in precedenza partecipato al procedimento di formazione del risultato economico, sulla base del principio della competenza economica. La voce residuale altri ricavi è stata valorizzata per un ammontare di euro Anche in questo caso la previsione è correttamente ed opportunamente di ammontare significativamente inferiore a quello sia del conto economico 2015 (complessivamente oltre K/euro), sia al dato tendenziale 2016 (complessivamente circa oltre K/euro). Costi Operativi Costi del personale La voce più rilevante del bilancio preventivo è sicuramente quella relativa al personale che complessivamente ammonta a euro , suddivisi in personale docente e ricercatori per euro e personale dirigente e tecnico amministrativo per euro A questo proposito la previsione evidenzia l avvio di politiche espansive sul versante del personale docente e di quello impegnato nella ricerca proprio a partire dall esercizio 2017, con la copertura di tutti i margini derivanti dal sistema di attribuzione di punti organico MIUR. L onere previsto a carico dell ateneo per il personale docente ricercatore mostra ancora una grandezza minore nel confronto sia con quanto risultante nel conto economico 2015 (complessivamente oltre K/euro), sia con riferimento al dato tendenziale 2016 (complessivamente circa oltre K/euro). In ogni caso la scelta di potenziamento dell organico secondo la programmazione dell ateneo dovrà trovare la necessaria copertura nell ambito dei limiti sia di sostenibilità, sia di rispetto della normativa sui limiti delle spese di personale e indebitamento di cui alla Legge 240/2010 e del successivo Decreto Legislativo 49/2012, nonché di quanto previsto dal DPCM del 31 dicembre 2014 e dalla normativa sul turn over, nel corso dell andamento dell esercizio e dovrà trovare conferma nei dati del bilancio di esercizio 2017 e nell effettivo processo di chiusura dell esercizio Anche l intervento nel senso della ipotetica trasformazione dei rapporti derivanti da assegni di ricerca a posizioni di ricercatori a tempo determinato, dando continuità all apporto dei soggetti in questione alle attività nel campo della ricerca, dovrà trovare la necessaria copertura economico-finanziaria e la sostenibilità nel medio periodo e dovrà essere oggetto di apposita, ponderata ed equilibrata delibera di variazione del budget economico annuale (autorizzatorio), ma mostrare la sostenibilità anche in tutto il periodo contrattuale, con dimostrazione degli effetti anche nel pluriennio d interesse delle posizioni teoricamente da costituire; ciò in quanto nella previsione dell ateneo non si nota alcun effetto in riduzione nella proiezione, 7

8 annuale e pluriennale, degli oneri relativi ai costi per sostegno studenti e ciò lascia presumere che si intenda comunque mantenere inalterato l impegno nel versante della politica già in corso per il conferimento degli assegni di ricerca. Si nota inoltre un incremento significativo in merito all onere per la copertura degli incarichi della docenza a contratto che passa ad un totale di euro , rispetto al valore risultante nel conto economico 2015 (complessivamente oltre K/euro) e rispetto al dato tendenziale 2016 (complessivamente circa oltre K/euro). Il teorico decremento del costo residuale del personale dedicato alla didattica e alla ricerca, rispetto al dato del bilancio 2015 ed a quello tendenziale 2016 è probabilmente solo apparente frutto della mancata previsione di proventi per le voci di finanziamento economico correlate e corrispondenti. In merito al costo del personale dirigente e tecnico - amministrativo il valore appare sostanzialmente in linea con il dato del bilancio 2015 e quello del dato tendenziale Si prende atto di quanto indicato nella nota illustrativa in merito: - alla caratteristica dei contratti di collaborazione coordinata e continuativa che quindi parrebbero in linea con le limitazioni introdotte sia dalla disciplina generale di cui all art. 7, comma 6 e seg. Del D.lgs. 165/2001, sia dalla riforma del lavoro c.d. job-act; - al rispetto dei limiti di sulle missioni e sulle spese di formazione del personale; - al rispetto la capacità assunzionali dell Ateneo in presenza di equilibrio dei due indicatori (spese di personale / entrate stimato in 61,16% e spese per l indebitamento in 12,86%), tendenzialmente al di sotto delle soglie massime consentite (pari, rispettivamente, all 80% e al 15%). Il tutto con riserva dell evoluzione della gestione nel corso dell esercizio e con la necessaria attivazione di politiche di contenimento in tramite variazioni del budget autorizzatorio. Costi della gestione corrente In merito ai costi per la gestione corrente il valore complessivo della previsione appare di entità minore rispetto al valore rinvenibile per la medesima voce aggregata nel conto economico 2015 ( K/euro) e nella previsione di chiusura del 2016 (circa K/euro). La differenza è dovuta ai seguenti scostamenti principali e gli aspetti da segnalare sono i seguenti: - costi per il sostegno degli studenti, malgrado l intervento di consolidamento delle attività di sostegno agli studenti (dichiarato nella nota illustrativa e dettagliato nella tabella ivi riportata), la previsione di euro è complessivamente inferiore sia in riferimento al 2015 (oltre K/euro), sia al dato tendenziale del 2016 (circa K/euro); - i costi per la ricerca e l attività editoriale sono stati alimentati dall ateneo nella previsione degli oneri derivanti dalle borse di dottorato di ricerca che nel complesso sono in linea con il dato tendenziale dell anno 2016; - costi per trasferimenti a partner su progetti e acquisto materiali di consumo sono previsti in un ammontare significativamente inferiore rispetto al dato storico, ma coerenti all assenza di ricavi correlati nella previsione come detto nella nota illustrativa; - i costi per acquisto di libri, periodici e materiale bibliografico sono significativamente aumentati nella previsione rispetto al dato storico 2015 e quello tendenziale 2016; 8

9 - i costi per acquisto di servizi e collaborazioni tecnico gestionali di ammontare rilevante (euro ), sono indicati nel dettaglio della tabella della nota illustrativa, sono previsti in misura inferiore rispetto al dato 2015 ( K/euro), ed anche in riferimento al dato tendenziale di chiusura 2016 ( K/euro circa); - i costi per il godimento beni di terzi (euro ), sono significativamente incrementati rispetto al dato 2015 (2.204 K/euro), ma in linea con il dato tendenziale di chiusura 2016 (3.100 K/euro circa); - in merito alla voce altri costi si nota un significativo incremento dal momento che la previsione pari a euro evidenzia un dato più che raddoppiato rispetto all anno 2015 (1.821 K/euro) e al dato tendenziale 2016 (pari a circa K/euro). Tornando sull analisi della voce altri costi risultano incrementate le previsioni sugli oneri relativi al costo per gli organi istituzionali di circa oltre 200 K/euro rispetto al dato del conto economico 2015 ed altrettanti rispetto al dato tendenziale della chiusura Con riserva di verificare le risultanze nel corso della gestione e nel bilancio di esercizio 2017 si prende atto dell affermazione contenuta nella nota illustrativa in merito al rispetto del limite di spesa stabilito dal D.L. 78/2010 per tali voci. Altro incremento che non trova alcuna specifica illustrazione in nota integrativa in ordine alla sua composizione, riguarda la previsione della voce generica per altri costi per attività istituzionali che ammonta a euro , a fronte di un onere a carico del conto economico 2015 pari a 93 K/euro e un dato tendenziale 2016 di circa 90 K/euro. La previsione dovrà trovare attento monitoraggio e giustificazione nel corso dello sviluppo della gestione dell annualità interessata. Si nota invece, per la dimensione e la specificità, l incremento della previsione relativamente al costo relativo alle quote associative che passa da uno storico 2015 di 283 K/euro, ad un dato tendenziale 2016 di circa 576 K/euro, ad una previsione di euro La nota illustrativa riconduce l incremento e lo giustifica in riferimento alla necessità di erogare un contributo in conto esercizio a favore di n. 2 nuove fondazioni (non presenti nella ricognizione delle partecipate 2015 in quanto costituite nel 2016), impegnate nei settori Palladium Teatro di Ateneo e e-learning e-press Roma TrE-Education. La nota illustrativa sul punto, a parte rimandare ad elaborazioni progettuali effettuate dagli organi delle fondazioni neo-costituite, non indica quali possono essere i benefici ed i risultati attesi, in termini di risparmi rispetto agli oneri a carico dell ateneo in relazione alla loro gestione (per le attività già presenti) e/o la prospettiva per tali iniziative di giungere ad una autonoma capacità di autosostentamento, vista la rilevanza del contributo a carico del conto economico dell ateneo che dovrebbe fra l altro permanere nel corso degli esercizi successivi. Ammortamenti e svalutazioni Si prende atto che le quote di ammortamento indicate nella previsione di budget 2017 per immobilizzazioni immateriali e materiali, anche acquistate negli anni precedenti all adozione della contabilità economico-patrimoniale, sono determinate sulla base delle aliquote applicabili alle diverse categorie omogenee di appartenenza, di cui alla tabella in nota illustrativa che, in generale, appare conforme ai range di quelle indicate nel Manuale Tecnico Operativo, seconda versione, in corso di definitiva approvazione, presente nel sito ministeriale all indirizzo: ba.miur. 9

e del dato tendenziale 2016 (di circa 1.438 K/euro).")

10 Oneri diversi di gestione Anche in questo caso l incremento dell onere nella previsione rispetto ai dati storici degli ultimi due esercizi è evidente. Infatti alla previsione di euro , dettagliata nella tabella della nota illustrativa si nota l importo notevolmente inferiore del conto economico 2015 (pari a K/euro) e del dato tendenziale 2016 (di circa K/euro). Proventi e oneri finanziari Oneri finanziari La previsione degli oneri finanziari relativa all esercizio oggetto del budget economico è sostanzialmente, nella gran parte, relativa agli interessi sui mutui in corso. La nota illustrativa e la tabella relativa l inserimento nella previsione anche del valore degli oneri relativi all accensione dell ulteriore finanziamento previsto nel budget degli investimenti per 5 milioni euro, ma in totale per 2,5 milioni di euro (mutuo Vasca Navale 2). Si prende atto del dichiarato rispetto del limite sull indebitamento, da verificare in sede di evoluzione della gestione e di bilancio di esercizio, che deriva dall art. 6, comma 6 del Decreto Legislativo n. 49/2012 e del successivo DPCM 31 dicembre 2014, per gli Atenei nel limite del 15% fra ammortamento annuo mutui a carico del bilancio e contribuzione studentesca al netto di spese di personale e oneri per affitti passivi. Budget degli investimenti per l anno 2017 Di seguito si riporta il prospetto di budget degli investimenti annuale autorizzatorio, redatto sulla base e in conformità all allegato 2 del Decreto. I dati rilevabili dal prospetto sono stati oggetto di commento da parte degli estensori nella nota illustrativa a corredo, con particolare riferimento alle principali finalità e caratteristiche degli investimenti programmati nonché delle relative fonti di copertura. 10

11 Per quanto riguarda il budget degli investimenti anno 2017, si rileva che l Ateneo, nel corso del prossimo esercizio, prevede di effettuare investimenti per quasi 24 milioni di euro per acquisizioni di beni immateriali e materiali, tra cui l acquisto di terreni e la realizzazione di opere edilizie; tale approccio alimenta la funzione autorizzatoria del budget degli investimenti annuale. La parte di maggiore rilevanza riguarda proprio gli interventi collegati al patrimonio edilizio per quasi 20 milioni di euro. La maggioranza delle fonti di finanziamento a copertura degli impieghi è data da risorse proprie costituite da riserve di patrimonio netto disponibili che vengono, in seguito all approvazione del bilancio preventivo annuale e triennale, vincolate a tale finalità e scopo dall Ateneo. L impegno è significativo, deve essere valutato anche alla luce del dato del triennio dove gli impieghi e le fonti si amplificano notevolmente raggiungendo il valore complessivo di circa 86 milioni di euro di cui oltre 24 milioni di euro coperti da operazioni di indebitamento oneroso ed oltre 62 milioni di euro coperti da risorse proprie. La politica d investimenti dell Ateneo deve essere verificata alla luce dell effettività delle risorse dal punto di vista della liquidità delle stesse. Come rilevabile dal prospetto riportato alle pagine 14 e 15 della nota illustrativa e nell ultima pagina a corredo del budget pluriennale degli investimenti, il patrimonio netto dopo gli impieghi delle risorse nel budget economico e nel budget degli investimenti e fermo restando la bontà ed effettività di tali previsioni, comporta l emersione di una massa patrimoniale netta finale teorica, al 31 dicembre 2017, di ammontare pari a euro 120 milioni circa. Tenuto conto della previsione di investimento nel biennio 2018 e 2019 di ammontare pari a circa 63 milioni di euro, che trova la sua copertura attraverso fonti interne costituite da riserve di patrimonio netto per un ammontare nello stesso periodo pari a circa euro 39 milioni, il patrimonio netto che ne residuerebbe, tenuto anche conto di un risultato tendenziale nel biennio in pareggio (non è prudente considerare l utile teorico dell esercizio 2019), risulterebbe pari ad un netto di circa milioni di euro. L analisi concreta della liquidità di tale posta nella sua dimensione prospettica, effettuata sulla scorta dell attuale composizione delle riserve patrimoniali, deve tenere conto del fatto che, oltre 37 milioni di euro, sono semplicemente un dato determinato dall inserimento del valore differenziale, fra attivo e passivo patrimoniale (costituito in parte anche da risorse indisponibili), alla data di impianto della contabilità economico patrimoniale e non hanno sicuramente dimensione liquida. Una riflessione di analogo profilo deve essere fatta in riferimento al fatto che la parte di patrimonio netto destinata a sostegno degli investimenti trova bilanciamento e lo rende quindi sterile dal punto di vista meramente finanziario, nelle risultanze del patrimonio immobilizzato riportato nell attivo dello stato patrimoniale (del bilancio di esercizio 2015) fra le immobilizzazioni materiali e immateriali che, nel loro ammontare complessivo indisponibile, risultano iscritte per circa euro 274 milioni (coperte in parte da risconti passivi su investimenti per circa euro 166 milioni). Un così incisiva politica di investimenti e le conseguenze che ne deriveranno sotto il profilo degli oneri prospettici di gestione del rinnovato ed ulteriore patrimonio immobiliare, potrebbero costituire un peso significativo in relazione alla capacità di autofinanziamento dell ateneo ed alla normale gestione finanziaria corrente. 11

12 Quindi si deve raccomandare in merito un sistematico controllo dell evoluzione della gestione nel pluriennio, perché la possibilità di confermare tale impostazione dovrà necessariamente essere misurata alla luce del verificarsi di tutte le condizioni di equilibrio economico, patrimoniale e della disponibilità finanziaria effettiva. Solo per completezza si rammenta che, in ogni caso, le operazioni di acquisto e vendita di immobili delle Amministrazioni pubbliche inserite nell elenco Istat sono sottoposte ad un ulteriore specifica normativa. Ai sensi dell art. 12, comma 1, del decreto legge 6 luglio 2011, n. 98, infatti, tali operazioni sono subordinate alla verifica del rispetto dei saldi strutturali di finanza pubblica, da attuarsi con decreto di natura non regolamentare del Ministro dell economia e delle finanze. Inoltre, secondo le modalità di attuazione della predetta disposizione (di cui al D.M. 23 aprile 2012, n. 95, in particolare l art. 2), le amministrazioni inserite nell elenco Istat sono tenute ad inviare, entro il 31 dicembre di ogni anno, un piano triennale di investimento da sottoporre alle valutazioni del MEF. Infine, ai sensi dell art. 12, comma 1-bis, del suddetto decreto legge n. 98/2011, a decorrere dal 1 gennaio 2014, nel caso di acquisto di immobili, l operazione è effettuata anche sulla base della documentata indispensabilità e indilazionabilità attestata dal responsabile del procedimento, mentre l attestazione sulla congruità del prezzo deve essere rilasciata dall Agenzia del Demanio. In merito il Collegio prende atto della predisposizione del Piano triennale di investimenti e della dichiarazione della documentata indispensabilità e indilazionabilità dell operazione a suo tempo sottoposti all approvazione del CdA. Per quanto attiene agli aspetti relativi alla copertura degli investimenti nell anno 2017 e nel triennio attraverso operazioni che comportano un indebitamento aggiuntivo per K/euro, il rispetto del limite sull indebitamento fissato per gli Atenei dall art. 6, comma 6 del Decreto Legislativo n. 49/2012 e del successivo DPCM 31 dicembre 2014, nel limite del 15% fra ammortamento annuo mutui a carico del bilancio e contribuzione studentesca al netto di spese di personale e oneri per affitti passivi, dovrà essere verificato in sede di evoluzione della gestione e di bilancio di esercizio di ciascuna annualità interessata. PROSPETTO DI RICLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI Il fascicolo di bilancio sulla base di quanto previsto dall art. 4 del Decreto legislativo 18/2012 è corredato da un prospetto e da una relazione sulla riclassificazione della spesa per missioni e programmi del bilancio Il documento è stato redatto sulla base dei principi e degli schemi di cui al Decreto interministeriale MIUR MEF 16 gennaio 2014 n. 21 (classificazione della spesa delle università per missioni e programmi). BILANCIO PREVENTIVO UNICO D ATENEO NON AUTORIZZATORIO IN CONTABILITA FINANZIARIA Il documento, redatto secondo lo schema allegato 2 al Decreto interministeriale MIUR MEF 14 gennaio 2014 n. 19 (principi contabili e schemi di bilancio in contabilità economico 12

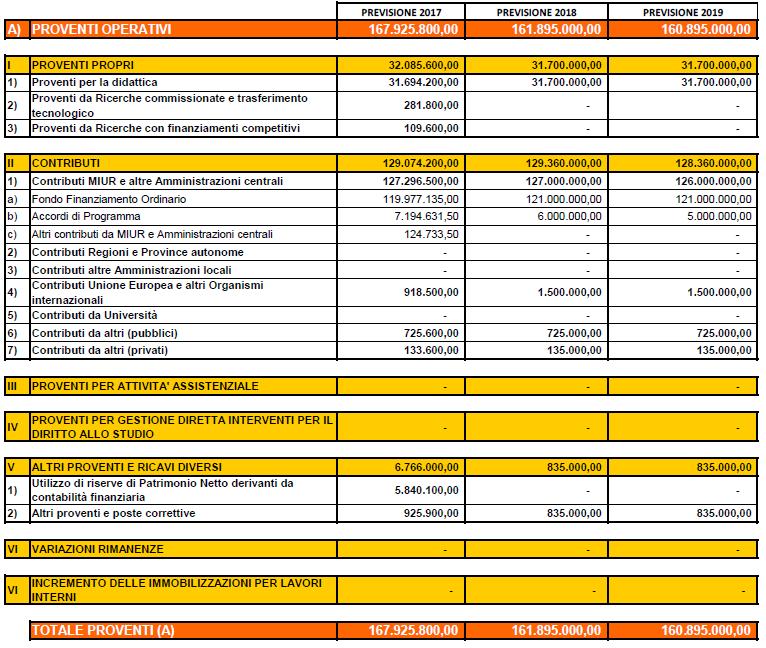

13 patrimoniale per le università) e in conformità all art. 7 del ridetto Decreto soddisfa le esigenze di consolidamento e del monitoraggio dei conti delle amministrazioni pubbliche stabilito dall art. 1, comma 2, della Legge 196/2009. BILANCIO UNICO DI PREVISIONE TRIENNALE Il bilancio unico di previsione triennale non autorizzatorio (per la parte relativa al periodo ), risulta redatto sulla base degli schemi allegati 1 e 2 al D.I. n. 925/2015 in quanto è costituito da budget economico triennale e da budget degli investimenti triennale, ivi compreso il relativo commento in apposita sezione della nota illustrativa richiesta dall art. 1, comma 5, del detto Decreto, per dare trasparente dimostrazione del rispetto dei principi contabili e dei postulati di bilancio, nonché dell equilibrio del bilancio, seppure, con riferimento agli esercizi 2018 e 2019 delle previsioni, non vincolanti, di prospettiva. Budget economico triennale Di seguito si riporta sintesi del prospetto di budget economico triennale non autorizzatorio, redatto sulla base e in conformità all allegato 1 del Decreto. 13

14 14

15 In merito alle previsioni relative al triennio si rimanda alle informazioni dell Ateneo contenute nella parte relativa della nota illustrativa dal momento che le considerazioni del 15

16 collegio sono riportate nei paragrafi che precedono in riferimento all annualità 2017 e che le previsioni delle annualità successive non avendo carattere autorizzatorio sono destinate ad una revisione specifica all atto della formazione del relativo budget annuale. Si osserva solamente che il quadro economico, dei ricavi e costi di ciascuna annualità, si ridimensiona progressivamente e tale dato appare in controtendenza rispetto all importante politica d investimento triennale sia sotto il profilo economico, nel campo della ricerca e del potenziamento in genere delle attività di ateneo oggetto della relativa programmazione, sia sotto il profilo dei dati rinvenibili dal budget degli investimenti. Budget degli investimenti triennale Di seguito si riporta il prospetto di budget degli investimenti triennale non autorizzatorio, redatto sulla base e in conformità all allegato 2 del Decreto. In proposito, dal momento che la parte di maggiore rilevanza dell intervento è da ricondurre al patrimonio edilizio e che l avvio di tali attività comporta la programmazione pluriennale, sia sotto il profilo strettamente operativo, sia sotto il profilo della sostenibilità dal punto di vista dei limiti normativi, si rimanda alle considerazioni svolte nel paragrafo relativo al budget degli investimenti relativo al 2017 che contiene riflessioni e considerazioni anche relative agli esercizi del triennio di programmazione. CONSIDERAZIONI CONCLUSIVE Tutto ciò esposto e rappresentato, prima di rimettere il parere sul documento, in osservanza alle prescrizioni di legge, si sviluppano le seguenti considerazioni conclusive. L assenza di accantonamenti per rischi ed oneri comporta il ritenere che le previsioni dei ricavi indicate nel budget 2017 sono state considerate dall Ateneo pienamente esigibili. Si prende altresì atto, poi, di quanto dichiarato in nota illustrativa in merito all applicazione del principio della prudenza nella quantificazione delle previsioni, nonché del rispetto dell equilibrio di bilancio economico finanziario e patrimoniale come richiesto dal principio contenuto nell art. 2, comma 1 del D.I. n. 19/

17 L esame del bilancio preventivo ha consentito di rilevare che, per quanto di applicabilità al documento, la proposta è stata formulata nella ricerca del rispetto dei principi e postulati di bilancio di cui all art. 2, comma 1 del D.I. n. 19/2014. In riferimento al principio Principio dell equilibrio del bilancio, si osserva che il budget economico e degli investimenti dell ateneo deve perseguire il mantenimento nel tempo di condizioni di equilibrio economico, finanziario e patrimoniale. Per quanto riguarda le risultanze del bilancio preventivo 2017 dell Università degli Studi di Roma Tre, tenuto conto del risultato economico in pareggio e delle poste presenti nel budget economico 2017, l equilibrio economico richiesto parrebbe rispettato. Allo stesso modo si ritiene che sia rispettato anche il richiesto equilibrio patrimoniale e finanziario. Infatti la differenza fra i ricavi non monetari (utilizzo delle riserve ex contabilità finanziaria per euro ) e i costi non monetari (ammortamenti per euro ), presenti nel budget economico 2017, pari a circa euro 2 milioni, dovrebbe consentire, tenuto conto delle risorse presenti nel patrimonio netto dell Ateneo, che non vengono impiegate nella programmazione autorizzatoria dell esercizio e della liquidità effettiva presente presso l istituto Tesoriere, di dare copertura al fabbisogno finanziario che ammonta, ferma l esigibilità di tutte le previsioni di ricavo, a K/euro circa. Invece, in riferimento al preventivo triennale dell Ateneo si ribadiscono le raccomandazioni in merito, in particolare, alla tenuta ed al conseguente equilibrio patrimoniale e finanziario derivante dall effettivo sviluppo del piano degli investimenti e dalle ricadute economiche nella gestione. Si devono formulare ulteriori considerazioni e valutazioni necessarie a rispettare i principi demandati al controllo del collegio dei revisori. Il bilancio unico d ateneo di previsione 2017 autorizzatorio, come stabilito dall art. 5, comma 3 del Decreto legislativo 18/2012, deve essere strutturato in coerenza con l articolazione organizzativa in centri di responsabilità, riferibili sia alle funzioni di didattica che di ricerca, dotati di autonomia gestionale e amministrativa, ai quali è attribuito un budget economico e degli investimenti autorizzatorio. Dal documento prodotto e dalla relativa nota illustrativa tale aspetto non emerge direttamente. Tuttavia la struttura del bilancio unico e la fase della costruzione della proposta lasciano presumere che il budget economico e degli investimenti derivino da tale modalità di impianto e che comunque all atto dell approvazione, la gestione delle risorse venga ricondotta alla prevista impostazione nei termini dell organizzazione dell Ateneo e sulla base del regolamento di contabilità amministrazione e finanza in vigore. Deve essere oggetto di una specifica considerazione l impatto economico determinato dalla presenza di n. 2 nuove fondazioni, come in precedenza commentato, che comporta un onere a carico del budget economico dell esercizio 2017 (e probabilmente anche dei successivi), per una previsione di euro , di cui euro riferibili proprio alle due nuove fondazioni in esame. La nota illustrativa giustifica la previsione in riferimento alla necessità di erogare un contributo in conto esercizio a favore delle due nuove fondazioni (non presenti nella ricognizione delle partecipate 2015 in quanto costituite nel 2016), impegnate nei settori 17

18 Palladium Teatro di Ateneo e e-learning e-press Roma TrE-Education. E fondamentale per l ateneo, medio-tempore dimostrare la necessarietà, l opportunità e l economicità di tali nuovi organismi. In questa fase devono in ogni caso essere resi concreti e visibili gli obiettivi, i benefici ed i risultati attesi, in termini di risparmi rispetto agli oneri a carico dell ateneo in relazione alla loro gestione (per le attività già presenti) e/o la prospettiva per tali iniziative di giungere ad una autonoma capacità di autosostentamento, vista la rilevanza del contributo a carico del conto economico dell ateneo che dovrebbe fra l altro permanere nel corso degli esercizi successivi. Gli organi delle fondazioni dovrebbero proporre all ateneo un piano programmatico d intervento con una loro programmazione economica, patrimoniale e finanziaria in grado di dimostrare e monitorare nel tempo l evoluzione della loro prospettiva gestionale e le effettive possibilità o meno di raggiungere gli obiettivi statutari e strategici affidati loro dal fondatore. In merito al rispetto delle norme sul contenimento della spesa che interessano varie voci del conto economico, come indicate nei vari passaggi della nota illustrativa, si raccomanda la verifica delle previsioni nel corso dell esercizio sulla base delle disposizioni che interverranno nella Legge di bilancio 2017, nonché nelle norme del c.d. Milleproroghe 2017, nonché delle indicazioni della circolare MEF RGS 7 dicembre 2016 n. 26 (Bilancio di previsione dell esercizio 2017). In merito ai costi per i versamenti da effettuare al bilancio dello Stato, in applicazione della normativa di contenimento della spesa pubblica, riportati nella nota illustrativa e per un ammontare previsto pari a euro ,56 in relazione alle varie fattispecie previste, il Collegio raccomanda la predisposizione della scheda di monitoraggio della spesa per il 2016 entro il 31 marzo del prossimo anno, nonché il successivo invio al MEF, RGS, IGF - Ufficio IV. PARERE AL BILANCIO PREVENTIVO Il Collegio tenuto conto di tutto quanto in precedenza esposto e in adesione alle prescrizioni dell art. 20, comma 2: - verificata l attendibilità delle valutazioni di bilancio nella fase preventiva, la correttezza dei risultati economici e patrimoniali della proiezione e la chiarezza dei dati presentati nei prospetti di bilancio preventivo e nei relativi allegati; - effettuate le analisi necessarie e acquisite le informazioni illustrate nella presente in ordine alla stabilità dell equilibrio di bilancio; - verificata l osservanza delle norme che presiedono la formazione e l impostazione del bilancio preventivo; - preso atto delle previsioni operate dall ateneo sulla compatibilità dei costi della contrattazione collettiva integrativa con i vincoli di bilancio e quelli derivanti dall applicazione delle norme di legge, con particolare riferimento alle disposizioni inderogabili che incidono sulla misura e sulla corresponsione dei trattamenti accessori che saranno oggetto di successiva verifica; 18

19 - nel raccomandare una gestione improntata ai criteri di efficienza, efficacia ed economicità, nonché la puntuale applicazione delle disposizioni di legge sugli obblighi di trasparenza e di pubblicità, sul rispetto della concorrenza, sulla tempistica nel pagamento dei debiti della PA, nonché in ordine alla corretta applicazione della normativa anticorruzione, in linea con la proposta di bilancio preventivo; - nel richiamare tutte le considerazioni e valutazioni riportate nella presente relazione e subordinatamente al rispetto delle stesse, ritiene di poter esprimere il proprio parere favorevole in merito alla formazione e all impostazione del Bilancio unico d ateneo di previsione annuale autorizzatorio per l esercizio 2017 e del Bilancio unico d ateneo di previsione triennale IL COLLEGIO DEI REVISORI DEI CONTI Avv. Marco STIGLIANO MESSUTI Presidente Dott. Giovanni LOGOTETO Componente effettivo MEF Dott. Marco MAGRINI Componente effettivo MIUR 19

Scuola Normale Superiore. Relazione del Collegio dei revisori dei conti sul Bilancio Unico di Ateneo di previsione annuale autorizzatorio

Scuola Normale Superiore Relazione del Collegio dei revisori dei conti sul Bilancio Unico di Ateneo di previsione annuale autorizzatorio per il 2017 1 1. Il bilancio unico d'ateneo della Scuola Normale

Scuola Normale Superiore Relazione del Collegio dei revisori dei conti sul Bilancio Unico di Ateneo di previsione annuale autorizzatorio per il 2017 1 1. Il bilancio unico d'ateneo della Scuola Normale

Budget Economico di Ateneo

IL BILANCIO UNICO DI ATENEO DI PREVISIONE ANNUALE 2016 Budget economico Budget degli investimenti Budget finanziario Budget Economico di Ateneo Budget Economico 2016 1) Proventi per la didattica 36.862.050

IL BILANCIO UNICO DI ATENEO DI PREVISIONE ANNUALE 2016 Budget economico Budget degli investimenti Budget finanziario Budget Economico di Ateneo Budget Economico 2016 1) Proventi per la didattica 36.862.050

UNIVERSITÀ DEGLI STUDI DI GENOVA AREA RISORSE E BILANCIO

UNIVERSITÀ DEGLI STUDI DI GENOVA AREA RISORSE E BILANCIO RISULTATI GENERALI DELLA GESTIONE COMMERCIALE 2013 La presente nota concerne esclusivamente l attività commerciale dell Università e la sua redazione

UNIVERSITÀ DEGLI STUDI DI GENOVA AREA RISORSE E BILANCIO RISULTATI GENERALI DELLA GESTIONE COMMERCIALE 2013 La presente nota concerne esclusivamente l attività commerciale dell Università e la sua redazione

BILANCIO UNICO DI ATENEO DI ESERCIZIO A cura Area Contabilità, Finanza e Controllo di Gestione

BILANCIO UNICO DI ATENEO DI ESERCIZIO 2016 A cura Area Contabilità, Finanza e Controllo di Gestione BILANCIO UNICO DI ATENEO 2016 Prospetti del bilancio Stato patrimoniale Sintetizza le dimensioni quantitative

BILANCIO UNICO DI ATENEO DI ESERCIZIO 2016 A cura Area Contabilità, Finanza e Controllo di Gestione BILANCIO UNICO DI ATENEO 2016 Prospetti del bilancio Stato patrimoniale Sintetizza le dimensioni quantitative

Bilancio Unico di Previsione - Sintesi. anno X di riferimento anno X +1 anno X +2. Sintesi Budget economico - funzionamento. A) = 1)-2) Differenza

= 1)-2) Differenza") Bilancio Unico di Previsione Sintesi Sintesi Budget economico funzionamento anno X di riferimento anno X +1 anno X +2 Proventi Proventi da utilizzo risorse ( fondi/riserve) patrimoniali vincolate 1) Totale

Bilancio Unico di Previsione Sintesi Sintesi Budget economico funzionamento anno X di riferimento anno X +1 anno X +2 Proventi Proventi da utilizzo risorse ( fondi/riserve) patrimoniali vincolate 1) Totale

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO UNICO DI PREVISIONE ANNUALE AUTORIZZATORIO PER L ESERCIZIO FINANZIARIO 2017

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO UNICO DI PREVISIONE ANNUALE AUTORIZZATORIO PER L ESERCIZIO FINANZIARIO 2017 Ai sensi dell art. 30 del vigente regolamento per l amministrazione,

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO UNICO DI PREVISIONE ANNUALE AUTORIZZATORIO PER L ESERCIZIO FINANZIARIO 2017 Ai sensi dell art. 30 del vigente regolamento per l amministrazione,

Il PRESIDENTE DELLA REPUBBLICA. VISTI gli articoli 33 sesto comma, 76 e 87 quinto comma della Costituzione;

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

BILANCIO AL 31 DICEMBRE 2014 CLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI. ai sensi del DM 21 del 16 gennaio 2014

BILANCIO AL 31 DICEMBRE 2014 CLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI ai sensi del DM 21 del 16 gennaio 2014 AMMINISTRAZIONE CENTRALE LA SAPIENZA 1 Riferimenti normativi Il Decreto 16 gennaio

BILANCIO AL 31 DICEMBRE 2014 CLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI ai sensi del DM 21 del 16 gennaio 2014 AMMINISTRAZIONE CENTRALE LA SAPIENZA 1 Riferimenti normativi Il Decreto 16 gennaio

COEP e COAN UNIVERSITA STATALI: D.I. BILANCIO CONSOLIDATO. A cura di Marco Magrini

COEP e COAN UNIVERSITA STATALI: D.I. BILANCIO CONSOLIDATO 1 DECRETI ATTUATIVI RIFORMA GELMINI L. 240/2010 In attuazione è stato approvato: DECRETO LEGISLATIVO n. 18/2012 introduzione nelle università della

COEP e COAN UNIVERSITA STATALI: D.I. BILANCIO CONSOLIDATO 1 DECRETI ATTUATIVI RIFORMA GELMINI L. 240/2010 In attuazione è stato approvato: DECRETO LEGISLATIVO n. 18/2012 introduzione nelle università della

COMUNE DI NEMBRO. Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE BILANCIO DI PREVISIONE 2014

COMUNE DI NEMBRO Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI IL REVISORE DEI CONTI Dott.ssa Daniela Personelli VERIFICHE PRELIMINARI

COMUNE DI NEMBRO Provincia di Bergamo PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI IL REVISORE DEI CONTI Dott.ssa Daniela Personelli VERIFICHE PRELIMINARI

Nota Integrativa al Bilancio unico di ateneo di previsione triennale (budget )

") Nota Integrativa al Bilancio unico di ateneo di previsione triennale 2016-18 (budget 2016-18) Premessa La legge 240/2010 ha delegato il Governo ad adottare la revisione della disciplina concernente la

Nota Integrativa al Bilancio unico di ateneo di previsione triennale 2016-18 (budget 2016-18) Premessa La legge 240/2010 ha delegato il Governo ad adottare la revisione della disciplina concernente la

Si rappresentano nella tabella seguente i dati di sintesi del budget:

Relazione del Collegio dei Revisori dei conti al Bilancio unico di Ateneo di previsione annuale e triennale 2016-18 dell Università degli Studi di Ferrara Il bilancio che viene sottoposto all esame del

Relazione del Collegio dei Revisori dei conti al Bilancio unico di Ateneo di previsione annuale e triennale 2016-18 dell Università degli Studi di Ferrara Il bilancio che viene sottoposto all esame del

VISTI gli articoli 33, sesto comma, 76 e 87, quinto comma, della Costituzione; VISTO l articolo 14 della legge 23 agosto 1988, n. 400; VISTA la legge

VISTI gli articoli 33, sesto comma, 76 e 87, quinto comma, della Costituzione; VISTO l articolo 14 della legge 23 agosto 1988, n. 400; VISTA la legge 9 maggio 1989, n. 168, recante istituzione del Ministero

VISTI gli articoli 33, sesto comma, 76 e 87, quinto comma, della Costituzione; VISTO l articolo 14 della legge 23 agosto 1988, n. 400; VISTA la legge 9 maggio 1989, n. 168, recante istituzione del Ministero

*** VERBALE N. 50 RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO AL 31/12/2015

AGENZIA PER LA FORMAZIONE, L ORIENTAMENTO E IL LAVORO SUD MILANO Sede in Via Matteotti 33/35 20090 Rozzano Codice fiscale e partita I.V.A. n. 06064490961 Iscritta al Registro imprese di Milano. Numero

AGENZIA PER LA FORMAZIONE, L ORIENTAMENTO E IL LAVORO SUD MILANO Sede in Via Matteotti 33/35 20090 Rozzano Codice fiscale e partita I.V.A. n. 06064490961 Iscritta al Registro imprese di Milano. Numero

Documenti di previsione previsti dall art. 5 D.Lgs. 18/2012

Documenti di previsione previsti dall art. 5 D.Lgs. 18/2012 Esercizio Finanziario BUDGET ECONOMICO A) PROVENTI OPERATIVI I.PROVENTI PROPRI 13.002.205,85 1) Proventi per la didattica 12.536.925,92 2) Proventi

Documenti di previsione previsti dall art. 5 D.Lgs. 18/2012 Esercizio Finanziario BUDGET ECONOMICO A) PROVENTI OPERATIVI I.PROVENTI PROPRI 13.002.205,85 1) Proventi per la didattica 12.536.925,92 2) Proventi

BILANCIO UNICO D ATENEO DI PREVISIONE TRIENNALE A cura Area Contabilità, Finanza e Controllo di Gestione

BILANCIO UNICO D ATENEO DI PREVISIONE TRIENNALE 2017-2019 A cura Area Contabilità, Finanza e Controllo di Gestione Bilancio unico d Ateneo di previsione triennale 2017-2019 La programmazione relativa agli

BILANCIO UNICO D ATENEO DI PREVISIONE TRIENNALE 2017-2019 A cura Area Contabilità, Finanza e Controllo di Gestione Bilancio unico d Ateneo di previsione triennale 2017-2019 La programmazione relativa agli

Struttura e composizione degli allegati

ADEMPIMENTI EX ART. 2 e 3 del D.M. 27 MARZO 2013 142 Struttura e composizione degli allegati La presente sezione accoglie gli allegati previsti dal Decreto del Ministero dell Economia e delle Finanze del

ADEMPIMENTI EX ART. 2 e 3 del D.M. 27 MARZO 2013 142 Struttura e composizione degli allegati La presente sezione accoglie gli allegati previsti dal Decreto del Ministero dell Economia e delle Finanze del

De Longhi Clima S.p.A.

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

DELIBERA. Direzione Pianificazione Amministrazione e Finanza

DELIBERA ORGANO SENATO ACCADEMICO DEL 27 APRILE 2016 VIA CALEPINA 14 TRENTO Struttura proponente Direzione Pianificazione Amministrazione e Finanza N. ordine del giorno 04 Oggetto Documentazione allegata

DELIBERA ORGANO SENATO ACCADEMICO DEL 27 APRILE 2016 VIA CALEPINA 14 TRENTO Struttura proponente Direzione Pianificazione Amministrazione e Finanza N. ordine del giorno 04 Oggetto Documentazione allegata

Relazione. del Revisore Unico al bilancio al della Fondazione OAGE

Relazione del Revisore Unico al bilancio al 31.12.2015 della Fondazione OAGE Signor Presidente, Signori Consiglieri, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo all esercizio

Relazione del Revisore Unico al bilancio al 31.12.2015 della Fondazione OAGE Signor Presidente, Signori Consiglieri, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo all esercizio

BILANCIO UNICO DI ATENEO DI PREVISIONE ANNUALE AUTORIZZATORIO 2015

BILANCIO UNICO DI ATENEO DI PREVISIONE ANNUALE AUTORIZZATORIO 2015 e triennale 2015-2017 Note di sintesi ASSETTO CONTABILE - Il bilancio di previsione dell esercizio finanziario 2015 è il primo bilancio

BILANCIO UNICO DI ATENEO DI PREVISIONE ANNUALE AUTORIZZATORIO 2015 e triennale 2015-2017 Note di sintesi ASSETTO CONTABILE - Il bilancio di previsione dell esercizio finanziario 2015 è il primo bilancio

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO D ESERCIZIO AL 31 DICEMBRE 2014

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO D ESERCIZIO AL 31 DICEMBRE 2014 VERBALE DEL COLLEGIO DEI REVISORI DEI CONTI DELLA F.I.S.W. n. 185 del 23 giugno 2015 In data 23 giugno 2015 alle

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO D ESERCIZIO AL 31 DICEMBRE 2014 VERBALE DEL COLLEGIO DEI REVISORI DEI CONTI DELLA F.I.S.W. n. 185 del 23 giugno 2015 In data 23 giugno 2015 alle

Relazione del Revisore legale dei Conti N. 01/2017. Dell Agenzia Provinciale per la MOBILITÀ

1 Relazione del Revisore legale dei Conti N. 01/2017 Dell Agenzia Provinciale per la MOBILITÀ RELAZIONE E PARERE DI REGOLARITA CONTABILE SUL BILANCIO D ESERCIZIO 2016 L Agenzia ha trasmesso, per via telematica,

1 Relazione del Revisore legale dei Conti N. 01/2017 Dell Agenzia Provinciale per la MOBILITÀ RELAZIONE E PARERE DI REGOLARITA CONTABILE SUL BILANCIO D ESERCIZIO 2016 L Agenzia ha trasmesso, per via telematica,

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015 Il presente Bilancio è stato redatto in osservanza delle norme introdotte dal D.Lgs 127/91 e conformità della Raccomandazione elaborata dal

MISSION ONLUS Nota Integrativa al Bilancio chiuso al 31/12/2015 Il presente Bilancio è stato redatto in osservanza delle norme introdotte dal D.Lgs 127/91 e conformità della Raccomandazione elaborata dal

Indicatori per il monitoraggio delle performance economiche e non economiche di Ateneo Anno 2015 UNIVERSITA DEGLI STUDI DI BRESCIA

Indicatori per il monitoraggio delle performance economiche e non economiche di Ateneo Anno 2015 UNIVERSITA DEGLI STUDI DI BRESCIA Contenuto del report Riclassificazione dello Stato Patrimoniale e del

Indicatori per il monitoraggio delle performance economiche e non economiche di Ateneo Anno 2015 UNIVERSITA DEGLI STUDI DI BRESCIA Contenuto del report Riclassificazione dello Stato Patrimoniale e del

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

BILANCIO DI ESERCIZIO 2014

BILANCIO DI ESERCIZIO 2014 Il Presidente ricorda che in data 30 marzo 2015 è entrato in vigore il nuovo Regolamento per l Amministrazione, Finanza e Contabilità che dispiega i suoi effetti con l introduzione

BILANCIO DI ESERCIZIO 2014 Il Presidente ricorda che in data 30 marzo 2015 è entrato in vigore il nuovo Regolamento per l Amministrazione, Finanza e Contabilità che dispiega i suoi effetti con l introduzione

Relazione al Bilancio di Previsione anno 2016 del Revisore Unico dei Conti dell Albo degli Assistenti Sociali della Toscana

PREMESSA Il sottoscritto Revisore, ricevuta la proposta del Previsione 2016 e i relativi allegati obbligatori in data 16 e 17 novembre 2015, ha effettuato le seguenti verifiche al fine di esprimere un

PREMESSA Il sottoscritto Revisore, ricevuta la proposta del Previsione 2016 e i relativi allegati obbligatori in data 16 e 17 novembre 2015, ha effettuato le seguenti verifiche al fine di esprimere un

CONSORZIO RADIOLABS. Bilancio al 2014 Gli importi presenti sono espressi in Euro

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

Relazione. del Revisore Unico al bilancio al della Fondazione OAGE

Relazione del Revisore Unico al bilancio al 31.12.2016 della Fondazione OAGE Signor Presidente, Signori Consiglieri, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo all esercizio

Relazione del Revisore Unico al bilancio al 31.12.2016 della Fondazione OAGE Signor Presidente, Signori Consiglieri, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo all esercizio

COMUNE DI COMO PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI.

COMUNE DI COMO Rif. P.G. n. 150467 PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI. OGGETTO: BILANCIO DI PREVISIONE 2012. STATO DI ATTUAZIONE

COMUNE DI COMO Rif. P.G. n. 150467 PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI. OGGETTO: BILANCIO DI PREVISIONE 2012. STATO DI ATTUAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO PREVENTIVO PER L ANNO

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO PREVENTIVO PER L ANNO 2014 Il Collegio dei Revisori dei Conti ha esaminato il bilancio preventivo relativo all anno 2014 come previsto dall art.

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO PREVENTIVO PER L ANNO 2014 Il Collegio dei Revisori dei Conti ha esaminato il bilancio preventivo relativo all anno 2014 come previsto dall art.

UNIONE DEI COMUNI DEL FRIGNANO Organo di Revisione

UNIONE DEI COMUNI DEL FRIGNANO Organo di Revisione Verbale n. 20 del 26/11/2015 PARERE SUL BILANCIO DI PREVISIONE 2016 Il Revisore Premesso che l organo di revisione nella riunione in data odierna ha:

UNIONE DEI COMUNI DEL FRIGNANO Organo di Revisione Verbale n. 20 del 26/11/2015 PARERE SUL BILANCIO DI PREVISIONE 2016 Il Revisore Premesso che l organo di revisione nella riunione in data odierna ha:

ANCI LOMBARDIA. Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art bis c.c.

LOMBARDIA Sede in MILANO - Piazza Duomo n.21 Codice Fiscale : 80160390151 Partita IVA: 04875270961 Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art. 2435

LOMBARDIA Sede in MILANO - Piazza Duomo n.21 Codice Fiscale : 80160390151 Partita IVA: 04875270961 Nota Integrativa al bilancio chiuso al 31/12/2009 redatta in forma abbreviata ai sensi dell'art. 2435

FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO

Azienda Speciale FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO 31.12.2014 Revisore Carlo Ulisse Rossi Al Sig.Sindaco e ai Sig.ri Consiglieri del Comune di Lugnano in Teverina. Il sottoscritto

Azienda Speciale FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO 31.12.2014 Revisore Carlo Ulisse Rossi Al Sig.Sindaco e ai Sig.ri Consiglieri del Comune di Lugnano in Teverina. Il sottoscritto

SOCIETA PORTO INDUSTRIALE DI LIVORNO S.p.a. RELAZIONE DEL COLLEGIO SINDACALE

SOCIETA PORTO INDUSTRIALE DI LIVORNO S.p.a. Sede in Via Calafati, 4 57123 LIVORNO Codice Fiscale 80010790493 Partita Iva 00355670498 Iscritta al Registro Imprese di Livorno Repertorio Economico Amministrativo

SOCIETA PORTO INDUSTRIALE DI LIVORNO S.p.a. Sede in Via Calafati, 4 57123 LIVORNO Codice Fiscale 80010790493 Partita Iva 00355670498 Iscritta al Registro Imprese di Livorno Repertorio Economico Amministrativo

COMUNE DI CATTOLICA - PROVINCIA DI RIMINI COMUNE DI CATTOLICA. Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

Bilancio al 31 dicembre ex art bis Codice Civile. Società. Bergamo Servizi Pubblici SRL. Capitale Sociale Euro i.v.

Bilancio al 31 dicembre 2012 ex art. 2435-bis Codice Civile Società Bergamo Servizi Pubblici SRL Capitale Sociale Euro 10.000 i.v. corrente in Bergamo Piazzale Goisis 6 Codice Fiscale e Registro delle

Bilancio al 31 dicembre 2012 ex art. 2435-bis Codice Civile Società Bergamo Servizi Pubblici SRL Capitale Sociale Euro 10.000 i.v. corrente in Bergamo Piazzale Goisis 6 Codice Fiscale e Registro delle

RELAZIONE al BILANCIO al (ai sensi dell art C.C.) STATO PATRIMONIALE

STATO PATRIMONIALE") RELAZIONE al BILANCIO al 31.12.2001 (ai sensi dell art. 2429 C.C.) Signori Soci, il progetto di bilancio relativo all'esercizio 2001 che il Consiglio di Amministrazione sottopone alla Vostra approvazione,

RELAZIONE al BILANCIO al 31.12.2001 (ai sensi dell art. 2429 C.C.) Signori Soci, il progetto di bilancio relativo all'esercizio 2001 che il Consiglio di Amministrazione sottopone alla Vostra approvazione,

RELAZIONE DEL REVISORE UNICO sul conto consuntivo dell esercizio 2015

VERBALE Oggi, il sottoscritto revisore completa l esame del conto consuntivo 2015, del preventivo 2016, dei prospetti e documenti connessi nonché delle relazioni del Tesoriere in vista dell Assemblea degli

VERBALE Oggi, il sottoscritto revisore completa l esame del conto consuntivo 2015, del preventivo 2016, dei prospetti e documenti connessi nonché delle relazioni del Tesoriere in vista dell Assemblea degli

RIVIERA DELLE PALME S.C.R.L.

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

VERBALE N. 12/2016 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SUL PREVENTIVO PER L ESERCIZIO 2017

VERBALE N. 12/2016 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SUL PREVENTIVO PER L ESERCIZIO 2017 Addì, 14 dicembre 2016, presso l Ufficio Ragioneria della Camera di Commercio di Pavia, si è riunito

VERBALE N. 12/2016 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI SUL PREVENTIVO PER L ESERCIZIO 2017 Addì, 14 dicembre 2016, presso l Ufficio Ragioneria della Camera di Commercio di Pavia, si è riunito

S.R.R.CATANIA AREA METROPOLITANA S.C.P.A

S.R.R.CATANIA AREA METROPOLITANA S.C.P.A Sede in PIAZZA DUOMO, 3 CATANIA (CT) Codice Fiscale 05103780879 - Numero Rea CT 343495 P.I.: 05103780879 Capitale Sociale Euro 120000.00 Forma giuridica: SOCIETA'

S.R.R.CATANIA AREA METROPOLITANA S.C.P.A Sede in PIAZZA DUOMO, 3 CATANIA (CT) Codice Fiscale 05103780879 - Numero Rea CT 343495 P.I.: 05103780879 Capitale Sociale Euro 120000.00 Forma giuridica: SOCIETA'

CAPUT LIBERUM SRL -SOCIETA' UNIPERSONALE

CAPUT LIBERUM SRL -SOCIETA' UNIPERSONALE Sede in PIAZZA DEL CAVATORE, 1 57031 CAPOLIVERI Codice Fiscale 01425010491 - Numero Rea LI 126795 P.I.: 01425010491 Capitale Sociale Euro 79.300 i.v. Forma giuridica:

CAPUT LIBERUM SRL -SOCIETA' UNIPERSONALE Sede in PIAZZA DEL CAVATORE, 1 57031 CAPOLIVERI Codice Fiscale 01425010491 - Numero Rea LI 126795 P.I.: 01425010491 Capitale Sociale Euro 79.300 i.v. Forma giuridica:

RELAZIONE DEL COLLEGIO SINDACALE BILANCIO DI ESERCIZIO AL 31/12/2014. Relazione del Collegio sindacale Pagina 1 di 7

RELAZIONE DEL COLLEGIO SINDACALE BILANCIO DI ESERCIZIO AL 31/12/2014 Relazione del Collegio sindacale 27.05.2015 Pagina 1 di 7

RELAZIONE DEL COLLEGIO SINDACALE BILANCIO DI ESERCIZIO AL 31/12/2014 Relazione del Collegio sindacale 27.05.2015 Pagina 1 di 7

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI IV INCONTRO

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI IV INCONTRO 1 DAL BILANCIO ECONOMICO AZIENDALE AL BILANCIO CIVILISTICO Necessità di norme che tendano a definire i comportamenti

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI IV INCONTRO 1 DAL BILANCIO ECONOMICO AZIENDALE AL BILANCIO CIVILISTICO Necessità di norme che tendano a definire i comportamenti

RELAZIONE EX ART ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

A.S.P. DELLE TERRE D ARGINE Azienda Pubblica di Servizi alla Persona Via Trento Trieste 41012 CARPI (MO) RELAZIONE EX ART. 2409-ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

A.S.P. DELLE TERRE D ARGINE Azienda Pubblica di Servizi alla Persona Via Trento Trieste 41012 CARPI (MO) RELAZIONE EX ART. 2409-ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

RELAZIONE DEL REVISORE UNICO AL BILANCIO DELL ESERCIZIO CHIUSO AL 31/12/2016

AZIENDA SPECIALE SERVIZI ALLA PERSONA E ALLA FAMIGLIA FUTURA Sede Legale Via Cattaneo n. 1 Pioltello (MI) Capitale sociale euro 20.000,00 i.v. Codice Fiscale e Partita Iva: 12547300157 RELAZIONE DEL REVISORE

AZIENDA SPECIALE SERVIZI ALLA PERSONA E ALLA FAMIGLIA FUTURA Sede Legale Via Cattaneo n. 1 Pioltello (MI) Capitale sociale euro 20.000,00 i.v. Codice Fiscale e Partita Iva: 12547300157 RELAZIONE DEL REVISORE

ANALISI CLINICHE GALLIENO S.R.L. BILANCIO DI ESERCIZIO AL 31/12/2015

ANALISI CLINICHE GALLIENO S.R.L. Codice fiscale 00678430232 Partita iva 00678430232 VIA G.C.ABBA N. 12-37100 VERONA VR Numero R.E.A 152011 Registro Imprese di VERONA n. 00678430232 Capitale Sociale 100.000,00

ANALISI CLINICHE GALLIENO S.R.L. Codice fiscale 00678430232 Partita iva 00678430232 VIA G.C.ABBA N. 12-37100 VERONA VR Numero R.E.A 152011 Registro Imprese di VERONA n. 00678430232 Capitale Sociale 100.000,00

CENTRO AGROALIMENTARE RIMINESE SPA. Bilancio annuale di previsione al 31/12/2016

Sede legale: Via Emilia Vecchia n. 75- RIMINI (RN) Registro Imprese C.c.i.a.a. di Rimini 02029410400 Capitale sociale: Euro 11.798.463,00 C.f. e P.iva.: 02029410400 CENTRO AGROALIMENTARE RIMINESE SPA Bilancio

Sede legale: Via Emilia Vecchia n. 75- RIMINI (RN) Registro Imprese C.c.i.a.a. di Rimini 02029410400 Capitale sociale: Euro 11.798.463,00 C.f. e P.iva.: 02029410400 CENTRO AGROALIMENTARE RIMINESE SPA Bilancio

CERN MAR.O.S. - CONSORZIO

CERN MAR.O.S. - CONSORZIO Codice fiscale 01496500768 Partita iva 01496500768 VIA CAMPO MULINI 6-85046 MARATEA PZ Numero R.E.A 113881 Registro Imprese di n. 01496500768 BILANCIO DI ESERCIZIO AL 31/12/2010

CERN MAR.O.S. - CONSORZIO Codice fiscale 01496500768 Partita iva 01496500768 VIA CAMPO MULINI 6-85046 MARATEA PZ Numero R.E.A 113881 Registro Imprese di n. 01496500768 BILANCIO DI ESERCIZIO AL 31/12/2010

PARERE DEI REVISORI DEI CONTI DELLA LIBERA UNIVERSITA DI BOLZANO SULLA VARIAZIONE AL BILANCIO DI PREVISIONE PER L ANNO 2016

VERBALE DELLA RIUNIONE DEL COLLEGIO DEI REVISORI DEI CONTI In data 15 dicembre 2016, alle ore 9.00, si è riunito presso lo Studio Baroldi Taiana La Vella Martiner, in Bolzano, Via dr. Streiter 20, il Collegio

VERBALE DELLA RIUNIONE DEL COLLEGIO DEI REVISORI DEI CONTI In data 15 dicembre 2016, alle ore 9.00, si è riunito presso lo Studio Baroldi Taiana La Vella Martiner, in Bolzano, Via dr. Streiter 20, il Collegio

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2009 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 26 NOVEMBRE PROSSIMO

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2009 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 26 NOVEMBRE PROSSIMO Roma, 1 ottobre 2009 Il Consiglio di Amministrazione di Enel SpA, presieduto da Piero

ENEL: IL CDA DELIBERA UN ACCONTO SUL DIVIDENDO 2009 PARI A 0,10 EURO PER AZIONE, IN PAGAMENTO DAL 26 NOVEMBRE PROSSIMO Roma, 1 ottobre 2009 Il Consiglio di Amministrazione di Enel SpA, presieduto da Piero

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

IL BILANCIO D ESERCIZIO

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

CONSORZIO DI RICERCA I. Te. S. Nota Integrativa al bilancio di previsione finanziario relativo all anno 2016

CONSORZIO DI RICERCA I. Te. S. Sede in PALERMO Via Libertà, 203 Codice Fiscale 9713437.082.0 Nota Integrativa al bilancio di previsione finanziario relativo all anno 2016 Criteri generali di formazione

CONSORZIO DI RICERCA I. Te. S. Sede in PALERMO Via Libertà, 203 Codice Fiscale 9713437.082.0 Nota Integrativa al bilancio di previsione finanziario relativo all anno 2016 Criteri generali di formazione

ASSOCIAZIONE RICCIONE TEATRO

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici Codice Fiscale 01710240407 Numero Rea RN 000000000000 P.I. 01710240407 Capitale Sociale Euro 0 Forma giuridica Settore di attività prevalente

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici Codice Fiscale 01710240407 Numero Rea RN 000000000000 P.I. 01710240407 Capitale Sociale Euro 0 Forma giuridica Settore di attività prevalente

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

L.E.S.S. ONLUS IMPRESA SOCIALE. Bilancio al 31/12/2014

Rea Na- 915301 L.E.S.S. ONLUS IMPRESA SOCIALE Sede in Corso Garibaldi, 261 80139 Napoli - Capitale sociale Euro 23.500,00 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 B) Immobilizzazioni

Rea Na- 915301 L.E.S.S. ONLUS IMPRESA SOCIALE Sede in Corso Garibaldi, 261 80139 Napoli - Capitale sociale Euro 23.500,00 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 B) Immobilizzazioni

Azienda: A.LA.T.HA. COOPERATIVA SOCIALE VIA SAVONA 37 - IT MILANO MI Partita IVA: Cod. Fisc. / N. Reg. Impr.

Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 969.416 661.200 Fondo ammortamento

Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 969.416 661.200 Fondo ammortamento

Fondo ammortamento ( ) 0. Fondo ammortamento ( ) ( ) Fondo ammortamento 0 0. Totale IMMOBILIZZAZIONI

0. Fondo ammortamento ( ) ( ) Fondo ammortamento 0 0. Totale IMMOBILIZZAZIONI") Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 87.739 26.398 Fondo ammortamento

Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 87.739 26.398 Fondo ammortamento

RELAZIONE al BILANCIO al (ai sensi dell art C.C.)

") RELAZIONE al BILANCIO al 31.12.2002 (ai sensi dell art. 2429 C.C.) Signori Soci, il progetto di bilancio relativo all'esercizio 2002 che il Consiglio di Amministrazione sottopone alla Vostra approvazione,

RELAZIONE al BILANCIO al 31.12.2002 (ai sensi dell art. 2429 C.C.) Signori Soci, il progetto di bilancio relativo all'esercizio 2002 che il Consiglio di Amministrazione sottopone alla Vostra approvazione,

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO. Bilancio ordinario al31/12/2015

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo

CONSORZIO DI TUTELA DELLA ARANCIA ROSSA DI SICILIA IGP

CONSORZIO DI TUTELA DELLA ARANCIA ROSSA DI SICILIA IGP Sede in VIA SAN GIUSEPPE LA RENA N.30/B CATANIA CT Codice Fiscale 03510280872 - Numero Rea CT 239366 Capitale Sociale Euro - Forma giuridica: CONSORZIO

CONSORZIO DI TUTELA DELLA ARANCIA ROSSA DI SICILIA IGP Sede in VIA SAN GIUSEPPE LA RENA N.30/B CATANIA CT Codice Fiscale 03510280872 - Numero Rea CT 239366 Capitale Sociale Euro - Forma giuridica: CONSORZIO

IO SORRIDO SRL. Bilancio di esercizio al Dati anagrafici. SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione

IO SORRIDO SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in BORGORICCO Codice Fiscale 04714810282 Numero Rea PADOVA 412416 P.I. 04714810282 Capitale Sociale Euro 10.000 i.v. Forma giuridica

IO SORRIDO SRL Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in BORGORICCO Codice Fiscale 04714810282 Numero Rea PADOVA 412416 P.I. 04714810282 Capitale Sociale Euro 10.000 i.v. Forma giuridica

CENTRO ITTICO TARANTINO SPA. RELAZIONE DEL COLLEGIO DEI SINDACI SUL BILANCIO AL 31/12/2013 ai sensi dell'art del Codice civile

CENTRO ITTICO TARANTINO SPA Sede in via delle Fornaci 4-74123 TARANTO (TA) Capitale sociale Euro 158.436,50 i.v. RELAZIONE DEL COLLEGIO DEI SINDACI SUL BILANCIO AL 31/12/2013 ai sensi dell'art. 2429 del

CENTRO ITTICO TARANTINO SPA Sede in via delle Fornaci 4-74123 TARANTO (TA) Capitale sociale Euro 158.436,50 i.v. RELAZIONE DEL COLLEGIO DEI SINDACI SUL BILANCIO AL 31/12/2013 ai sensi dell'art. 2429 del

Verbale della riunione del Collegio dei Revisori dei Conti per l esame dello. Schema di Preventivo Economico per l esercizio 2017

Allegato n. 4 alla deliberazione del Consiglio camerale n. 7 di data 25 novembre 2016 Verbale della riunione del Collegio dei Revisori dei Conti per l esame dello Schema di Preventivo Economico per l esercizio

Allegato n. 4 alla deliberazione del Consiglio camerale n. 7 di data 25 novembre 2016 Verbale della riunione del Collegio dei Revisori dei Conti per l esame dello Schema di Preventivo Economico per l esercizio

Schema di stato patrimoniale ai sensi dell art c.c.

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

Schema di stato patrimoniale ai sensi dell art. 2424 c.c. ATTIVO PASSIVO A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con

CONSORZIO FERRARA RICERCHE. Bilancio al 31/12/2011

Sede in FERRARA - VIA SAVONAROLA, 9 Capitale Sociale Euro 40.170,00 di cui versati Euro 40.170,00 Iscritto alla C.C.I.A.A. di FERRARA Codice Fiscale e N. iscrizione Registro Imprese 01268750385 Partita

Sede in FERRARA - VIA SAVONAROLA, 9 Capitale Sociale Euro 40.170,00 di cui versati Euro 40.170,00 Iscritto alla C.C.I.A.A. di FERRARA Codice Fiscale e N. iscrizione Registro Imprese 01268750385 Partita

COOPERATIVA EQUO MERCATO - SOCIETA' COOPERATIVA. Bilancio al 31/12/2015

EQUO MERCATO - SOCIETA' Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 95.400,00 Capitale Sociale sottoscritto Euro 96.300,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e

EQUO MERCATO - SOCIETA' Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 95.400,00 Capitale Sociale sottoscritto Euro 96.300,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e

ORDINE DEGLI ARCHITETTI, PIANIFICATORI, PAESAGGISTI E CONSERVATORI DI BOLOGNA. Relazione del Revisore Unico al bilancio di previsione 2017

ORDINE DEGLI ARCHITETTI, PIANIFICATORI, PAESAGGISTI E CONSERVATORI DI BOLOGNA Via Saragozza 175-40135 Bologna Codice fiscale 80039010378 Relazione del Revisore Unico al bilancio di previsione 2017 agli

ORDINE DEGLI ARCHITETTI, PIANIFICATORI, PAESAGGISTI E CONSERVATORI DI BOLOGNA Via Saragozza 175-40135 Bologna Codice fiscale 80039010378 Relazione del Revisore Unico al bilancio di previsione 2017 agli

NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO

COMUNE DI POIRINO") NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO Ai sensi dell art. 2 del d.lgs 118/2011 gli enti locali adottano la contabilità