IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI

|

|

|

- Alina Grassi

- 10 anni fa

- Просмотров:

Транскрипт

1 IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1

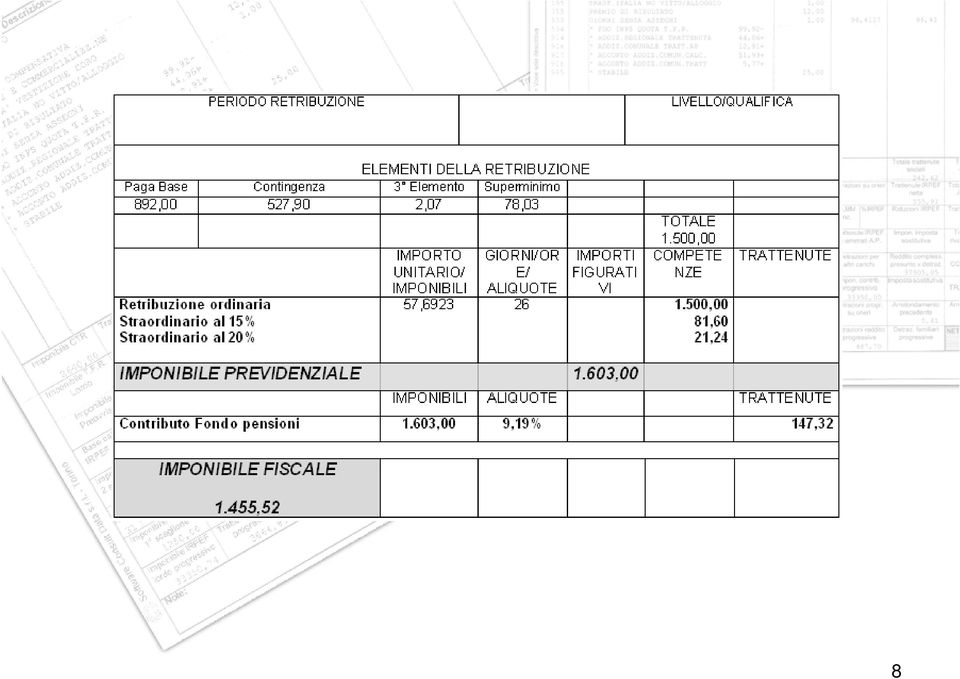

2 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica il Ccnl del Commercio, che nel corso del mese in esame ha effettuato 10 ore di lavoro straordinario nella stessa settimana. Retribuzione La sua retribuzione mensile lorda è formata generalmente dai seguenti elementi: Paga base 892,00 Contingenza 527,90 Terzo Elemento 2,07 Superminimo 78,03 Totale 1.500,00 2

3 Maggiorazioni per lavoro straordinario Il CCNL del Commercio (Confcommercio) prevede che le ore di lavoro straordinario, vale a dire quelle eccedenti l'orario normale di 40 ore settimanali previsto dall'art. 115 del contratto, saranno retribuite con le seguenti modalità: Con la quota oraria della retribuzione di fatto, come definita dal Ccnl, vale a dire quella che si ottiene dividendo per il coefficiente orario 168 l insieme di tutte le voci che compongono la normale retribuzione, come definita dal Ccnl, nonché degli altri elementi retributivi aventi carattere continuativo, ad esclusione dei rimborsi spese, dei compensi per lavoro straordinario, delle gratificazioni straordinarie o una tantum, e di ogni elemento espressamente escluso dalle parti dal calcolo di singoli istituti contrattuali ovvero esclusi dall'imponibile contributivo a norma di legge. Con una maggiorazione del 15% per le prestazioni di lavoro dalla 41ª alla 48ª ora settimanale e del 20% per le prestazioni eccedenti la 48ª ora settimanale, da calcolare sulla quota oraria della normale retribuzione come definita dal Ccnl, vale a dire esclusivamente sull insieme degli elementi retributivi previsti dal contratto collettivo, quali paga base, contingenza, terzi elementi, scatti di anzianità ed altri elementi derivanti dalla contrattazione collettiva. 3

4 Voci che compongono la normale retribuzione e la retribuzione di fatto 4

5 Pertanto, essendo 168 il quoziente per la determinazione della quota oraria della retribuzione, i calcoli da effettuare sono i seguenti: 5

6 Imponibile previdenziale L imponibile previdenziale del mese è costituito dalle voci che compongono la retribuzione ordinaria ( 1.500,00) e dal compenso per lavoro straordinario ( 102,84), per un totale di 1.602,84. 6

e dal compenso per lavoro straordinario (")

7 Imponibile fiscale L imponibile fiscale del mese è formato dalla somma di tutti gli elementi considerati imponibili previdenzialmente, cioè 1.602,84, da cui vanno sottratti i contributi previdenziali, deducibili in quanto obbligatori per legge, pari ad 147,32. Pertanto l imponibile fiscale del mese deve essere determinato come segue: 7

8 8

9 SCHEDA SINTETICA SISTEMI DI RIMBORSO APPLICABILI ALLE TRASFERTE FUORI DAL COMUNE SEDE DI LAVORO Nella tabella che segue è sintetizzato il regime applicabile alle indennità ed ai rimborsi spese erogati ai dipendenti in occasione delle trasferte fuori dal comune sede di lavoro, distinto in base al sistema adottato, l uno alternativo all altro, che può essere forfetario, misto o analitico. Forfetario. Quando, a fronte della trasferta, le spese non vengono rimborsate in modo analitico, ma viene corrisposta solo un indennità forfetaria. Misto. Quando, oltre al rimborso analitico delle spese di vitto e/o alloggio o alla fornitura gratuita del vitto e/o dell alloggio, viene corrisposta anche un indennità di trasferta. Analitico. Quando vi è il rimborso integrale delle spese sostenute ( piè di lista ). A prescindere dal sistema di rimborso utilizzato, le spese di viaggio e trasporto sono sempre esenti se: Autorizzate dal datore di lavoro. Documentate analiticamente. In caso di indennità chilometrica, la stessa sia stata concordata sulla base di criteri oggettivi (ad esempio Tariffe ACI). 9

10 TRASFERTE FUORI DAL COMUNE SEDE DI LAVORO - REGIME DELLE INDENNITA E DEI RIMBORSI SPESE 10

11 La quota esente dell indennità prescinde dalla durata della trasferta e quindi dal fatto che sia previsto il pernottamento o il consumo di entrambi i pasti. I diversi sistemi rimborso (forfetario, misto o analitico) si possono adottare a discrezione dell azienda o del lavoratore. Una volta scelto, tuttavia, deve essere adottato sempre lo stesso sistema per tutti i giorni durante i quali si realizza la trasferta stessa. 11

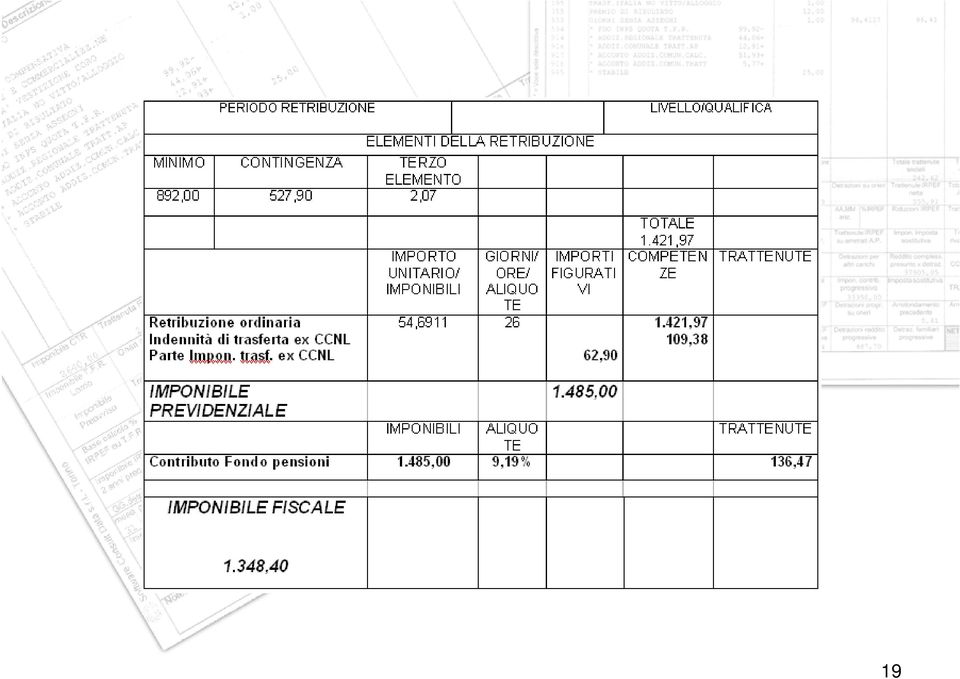

12 BUSTA PAGA DEL DIPENDENTE IN TRASFERTA Di seguito si riporta un esempio di busta paga di un impiegata, dipendente a tempo pieno ed indeterminato di un datore di lavoro del settore Terziario che applica il Ccnl del Commercio. Nel mese in esame, la dipendente è stata per un giorno in trasferta fuori del comune sede di lavoro. A fronte della trasferta, durante la quale vi è stato pernottamento fuori sede, alla dipendente sono state rimborsate solo le spese di viaggio ed è stata corrisposta un indennità forfetaria rimborso forfetario ), come previsto dal Ccnl. Retribuzione La retribuzione mensile lorda della dipendente è formata, generalmente, dai seguenti elementi: Minimo 892,00 Contingenza 527,90 Terzo Elemento 2,07 Totale 1.421,97 12

, come previsto dal Ccnl.")

13 Nel mese in esame, a tale importo va aggiunto il compenso dovuto per il giorno di trasferta. Secondo quanto previsto dal Contratto Collettivo del Commercio (Confcommercio), al personale in trasferta compete: 1) il rimborso delle spese effettive di viaggio; 2) il rimborso delle spese effettive per il trasporto del bagaglio; 3) il rimborso delle spese postali, telegrafiche ed altre, sostenute in esecuzione del mandato nell'interesse dell'azienda; 4) una diaria non inferiore al doppio della quota giornaliera della retribuzione di fatto di cui all'art. 187; qualora non vi sia pernottamento fuori sede la diaria verrà ridotta di un terzo. In luogo della diaria di cui al n. 4), il datore di lavoro ha facoltà di corrispondere il rimborso a piè di lista delle spese di vitto e alloggio, con trattamento uniforme per tutto il personale. 13

14 Pertanto, nel nostro caso, l importo da corrispondere per la trasferta, sarà determinato nel modo seguente. Indennità di trasferta con pernottamento fuori sede, prevista dal CCNL Quota giornaliera della retribuzione di fatto : 1.421,97 : 26 = 54,69 Indennità per trasferta con pernottamento : 54,69 x 2 = 109,38 Pertanto il totale lordo del mese in esame è pari a: Retribuzione 1.421,97 Indennità di trasferta ex CCNL 109,38 Totale lordo del mese 1.531,35 14

15 Imponibile previdenziale La retribuzione ( 1.421,97) è imponibile previdenzialmente, ma ad essa va sommata anche la parte imponibile dell indennità di trasferta forfetaria, corrisposta in base a quanto previsto dal CCNL e pari ad 109,38, che è imponibile per la parte che eccede 46,48 giornalieri (limite d esenzione previsto nel caso di rimborso forfetario ). 15

16 Il calcolo relativo alla quota di indennità di trasferta da assoggettare a contributi è, quindi, il seguente: Indennità di trasferta ex CCNL 109,38 Parte esente 46,48 = Parte imponibile della trasferta 62,90 Quindi l imponibile contributivo del mese è dato da: Retribuzione 1.421,97 Parte imponibile della trasferta 62,90 Totale 1.484,87 Imponibile previdenziale 1.485,00 16

17 Su tale importo devono essere calcolati i contributi obbligatori per legge, dovuti all Inps dalla dipendente (ipotizziamo il 9,19%). I contributi Inps a carico dell impiegata sono i seguenti: Contributo Fondo pensioni (1.485,00 x 9,19% =) 136,47 17

18 Imponibile fiscale L imponibile fiscale è formato dalla somma di tutti gli elementi che compongono la normale retribuzione lorda mensile ( 1.421,97), cui va aggiunta, nel mese in esame, la parte imponibile della trasferta ( 62,90), determinata con i criteri illustrati in precedenza. Da tale importo vanno sottratti i contributi previdenziali, deducibili perché obbligatori per legge, pari ad 136,47. Pertanto l imponibile fiscale del mese in esame deve essere determinato nel modo seguente: Totale retribuzione lorda 1.421,97 Parte imponibile della trasferta 62,90 meno i contributi deducibili 136,47 = imponibile fiscale 1.348,40 18

19 19

20 FERIE RETRIBUZIONE DURANTE LE FERIE Il trattamento economico del periodo di ferie è stabilito dalla contrattazione collettiva. La retribuzione va commisurata allo stipendio spettante nel periodo in cui le ferie vengono fruite. Si deve comunque tener conto delle situazioni verificatesi nel periodo di maturazione (ad es. aspettative non retribuite, trasformazione del rapporto da tempo pieno a tempo parziale e viceversa). 20

21 LA BUSTA PAGA DEL MESE IN CUI SI USUFRUISCE DELLE FERIE Di seguito si ipotizza il caso di un impiegata, dipendente di un azienda che applica il Ccnl del Commercio. A dicembre la lavoratrice utilizza il suo periodo di ferie, assentandosi per l intero mese. Nel corso del periodo di maturazione delle ferie, fissato dall azienda dal 1 gennaio al 31 dicembre, si sono verificati i seguenti eventi: La dipendente ha trasformato il suo contratto di lavoro, passando da un orario a tempo parziale di 20 ore settimanali (part-time al 50%) da gennaio a maggio, ad un tempo pieno di 40 ore dal 1 giugno. 21

22 Determinazione dei ratei di ferie maturati 22

23 Nella corresponsione della retribuzione spettante, occorre tener conto che una parte delle ferie, quelle relative al periodo 1 gennaio 31 maggio (vale a dire cinque/dodicesimi ), sono state maturate quando il rapporto di lavoro era a tempo parziale. L articolo 79 del Ccnl stabilisce, infatti, che, conformemente a quanto previsto all'art. 141, i lavoratori a tempo parziale hanno diritto a un periodo di ferie annuali nella misura di 26 giorni lavorativi e che la retribuzione relativa va commisurata alla prestazione di lavoro ordinario riferita al periodo di maturazione delle ferie, ripropozionandola, quindi, sulla base del rapporto fra orario settimanale ridotto ed il corrispondente orario intero previsto dal contratto. 23

24 L articolo 143 stabilisce, poi, che durante il periodo di ferie decorre a favore del lavoratore la retribuzione di fatto, di cui all'art. 187, costituita da tutte le voci di cui all art. 185 (paga base, indennità di contingenza, terzo elemento, eventuali scatti di anzianità etc.) nonché da tutti gli altri elementi retributivi aventi carattere continuativo (nel nostro caso, il superminimo), ad esclusione dei rimborsi di spese, dei compensi per lavoro straordinario, delle gratificazioni straordinarie o una tantum, e di ogni elemento espressamente escluso dalle parti dal calcolo di singoli istituti contrattuali ovvero esclusi dall'imponibile contributivo a norma di legge. 24

25 Nella quantificazione dell importo della retribuzione spettante durante il periodo feriale, si dovrà tenere conto, quindi, delle variazioni dell orario intervenute. La retribuzione mensile lorda sarebbe formata, normalmente, dai seguenti elementi: Paga base 857,31 Contingenza 527,90 Terzo Elemento 2,07 Scatti 21,95 Superminimo 40,77 Totale 1.450,00 25

26 Determinazione della retribuzione di fatto 26

27 Retribuzione spettante durante le ferie La retribuzione spettante per il mese in corso, durante il quale la lavoratrice usufruisce delle ferie, sarà quindi data da: 27

28 Imponibile previdenziale L imponibile previdenziale del mese è costituito da tutta la retribuzione corrisposta durante il periodo di ferie. Quindi l imponibile contributivo del mese è pari a: Totale lordo del mese 1.147,69 Imponibile previdenziale 1.148,00 Su tale importo devono essere calcolati i contributi dovuti all Inps dalla dipendente. Pertanto, i contributi Inps a suo carico sono: Ctr. Fondo pensioni (1.148,00 x 9,19% =) 105,50 28

29 Imponibile fiscale L imponibile fiscale del mese è formato dalla retribuzione lorda del mese ( 1.147,69) meno i contributi previdenziali, deducibili in quanto obbligatori per legge, pari ad 105,50. Pertanto l imponibile fiscale del mese deve essere determinato come segue: Retribuzione lorda a carico azienda 1.147,69 meno i contributi deducibili 105,50 = imponibile fiscale 1.042,19 29

30 30

La retribuzione globale annua di cui al presente articolo viene erogata in 14 (quattordici) mensilità

mensilità") TITOLO XXX Trattamento economico Articolo 7 NORMALE RETRIBUZIONE La normale retribuzione del lavoratore è costituita dalle voci sotto indicate alle lettere a), b), c) e d), nonché da tutti gli altri elementi

TITOLO XXX Trattamento economico Articolo 7 NORMALE RETRIBUZIONE La normale retribuzione del lavoratore è costituita dalle voci sotto indicate alle lettere a), b), c) e d), nonché da tutti gli altri elementi

LA RETRIBUZIONE IMPONIBILE PREVIDENZIALE E FISCALE

LA RETRIBUZIONE PREVIDENZIALE E FISCALE Esempi pratici a cura di Alessandra Gerbaldi xx 1 SCHEDA SINTETICA DEGLI IMPONIBILI PREVIDENZIALI E FISCALI Di seguito si riporta una scheda sintetica (Esempio A),

LA RETRIBUZIONE PREVIDENZIALE E FISCALE Esempi pratici a cura di Alessandra Gerbaldi xx 1 SCHEDA SINTETICA DEGLI IMPONIBILI PREVIDENZIALI E FISCALI Di seguito si riporta una scheda sintetica (Esempio A),

Indice. 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

TRASFERTE E RIMBORSI SPESE IN AZIENDA

Circolare N. 40 Area: SCRITTURE Periodico plurisettimanale 25 maggio 2010 TRASFERTE E RIMBORSI SPESE IN AZIENDA Esaminiamo la disciplina fiscale riguardante le trasferte dei dipendenti (e dei collaboratori)

Circolare N. 40 Area: SCRITTURE Periodico plurisettimanale 25 maggio 2010 TRASFERTE E RIMBORSI SPESE IN AZIENDA Esaminiamo la disciplina fiscale riguardante le trasferte dei dipendenti (e dei collaboratori)

Indennità per ferie non godute nell EMens

Modalità di gestione Paghe Indennità per ferie non godute nell EMens Franca Paltrinieri Consulente Cna Interpreta L indennità sostitutiva per ferie non godute rientra nella retribuzione imponibile sia

Modalità di gestione Paghe Indennità per ferie non godute nell EMens Franca Paltrinieri Consulente Cna Interpreta L indennità sostitutiva per ferie non godute rientra nella retribuzione imponibile sia

CISL FP (A. Roncarolo) Aspetti giuridici Struttura Le voci LA BUSTA PAGA

Aspetti giuridici Struttura Le voci LA BUSTA PAGA") Aspetti giuridici Struttura Le voci LA BUSTA PAGA 1 COS È LA BUSTA PAGA è un documento obbligatorio (Legge 5 gennaio 1953, n. 4) che indica la retribuzione, le ritenute fiscali e previdenziali che il lavoratore

Aspetti giuridici Struttura Le voci LA BUSTA PAGA 1 COS È LA BUSTA PAGA è un documento obbligatorio (Legge 5 gennaio 1953, n. 4) che indica la retribuzione, le ritenute fiscali e previdenziali che il lavoratore

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

CIRCOLARE INFORMATIVA PER LA CLIENTELA. Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

Il Calcolo dei contributi:

Il Calcolo dei contributi: Tabella di calcolo dei contributi La La utile al calcolo del TFR La quota di TFR da versare al Fondo Cometa La tredicesima e la quattordicesima mensilità Il caso di cassa integrazione

Il Calcolo dei contributi: Tabella di calcolo dei contributi La La utile al calcolo del TFR La quota di TFR da versare al Fondo Cometa La tredicesima e la quattordicesima mensilità Il caso di cassa integrazione

di Massimo Brisciani Risorse Umane >> Amministrazione del personale

IL METODO DEL COSTO STANDARD di Massimo Brisciani Risorse Umane >> Amministrazione del personale Il datore di lavoro ha necessità di conoscere in via preventiva quale sarà il costo del personale che occupa

IL METODO DEL COSTO STANDARD di Massimo Brisciani Risorse Umane >> Amministrazione del personale Il datore di lavoro ha necessità di conoscere in via preventiva quale sarà il costo del personale che occupa

REGOLAMENTO DEL PERSONALE DI UNIONCAMERE PIEMONTE

REGOLAMENTO DEL PERSONALE DI UNIONCAMERE PIEMONTE Art. 1 (Segretario Generale) Il Segretario Generale è il capo del personale. Egli, oltre ad assolvere le mansioni stabilite dallo Statuto dell Unioncamere

REGOLAMENTO DEL PERSONALE DI UNIONCAMERE PIEMONTE Art. 1 (Segretario Generale) Il Segretario Generale è il capo del personale. Egli, oltre ad assolvere le mansioni stabilite dallo Statuto dell Unioncamere

FATTORE LAVORO LAVORO DIPENDENTE LAVORO DIPENDENTE. ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE. Lezione 21

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

VADEMECUM RIMBORSI CHILOMETRICI, RIMBORSI SPESA E TRASFERTE DI PERSONALE DIPENDENTE, SOCI E AMMINISTRATORI

SPAZIO PAGHE Newsletter 02/2016 VADEMECUM RIMBORSI CHILOMETRICI, RIMBORSI SPESA E TRASFERTE DI PERSONALE DIPENDENTE, SOCI E AMMINISTRATORI I RIMBORSI CHILOMETRICI Per rimborsi chilometrici si intendono

SPAZIO PAGHE Newsletter 02/2016 VADEMECUM RIMBORSI CHILOMETRICI, RIMBORSI SPESA E TRASFERTE DI PERSONALE DIPENDENTE, SOCI E AMMINISTRATORI I RIMBORSI CHILOMETRICI Per rimborsi chilometrici si intendono

HELP 03 RIMBORSI SPESE

a cura di Flavio Chistè RIMBORSI SPESE RIMBORSI SPESE Nella gestione ordinaria degli enti non commerciali accade spesso che vengano erogate delle somme ai collaboratori, ai professionisti e ai dipendenti

a cura di Flavio Chistè RIMBORSI SPESE RIMBORSI SPESE Nella gestione ordinaria degli enti non commerciali accade spesso che vengano erogate delle somme ai collaboratori, ai professionisti e ai dipendenti

Come leggere la busta paga

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

QUANTO MI COSTA LA COLF

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

8.1. Trasferte dei dipendenti

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

Le pensioni nel 2006

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Paghe. La retribuzione delle ore di viaggio Fabio Pappalardo - Consulente del lavoro

La retribuzione delle ore di viaggio Fabio Pappalardo - Consulente del lavoro Il luogo della prestazione lavorativa è un elemento fondamentale del contratto di lavoro subordinato. Per quanto nella maggior

La retribuzione delle ore di viaggio Fabio Pappalardo - Consulente del lavoro Il luogo della prestazione lavorativa è un elemento fondamentale del contratto di lavoro subordinato. Per quanto nella maggior

Rinnovo del CCNL per i dipendenti da aziende del terziario della distribuzione e dei servizi.

Circolare n.3/2011 Rinnovo del CCNL per i dipendenti da aziende del terziario della distribuzione e dei servizi. Il 6 aprile 2011 la Confcommercio insieme alla Fisascat Cisl e la Uiltucs Uil ha sottoscritto

Circolare n.3/2011 Rinnovo del CCNL per i dipendenti da aziende del terziario della distribuzione e dei servizi. Il 6 aprile 2011 la Confcommercio insieme alla Fisascat Cisl e la Uiltucs Uil ha sottoscritto

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

Come leggere la Busta Paga A cura del Dipartimento Scientifico della Fondazione Studi - Consiglio Nazionale dei Consulenti del Lavoro * aggiornato al 19.05.2011 CHE COS È è un documento obbligatorio che

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL MESE DI DICEMBRE 2012 2 TABELLE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL MESE DI DICEMBRE 2012 2 TABELLE

Parere n. 26/2010 - Trattamento economico del personale nella giornata festiva

Parere n. 26/2010 - Trattamento economico del personale nella giornata festiva Il Comune (omissis) rivolge quesito per sapere quale sia il trattamento economico spettante al dipendente comunale che occasionalmente

Parere n. 26/2010 - Trattamento economico del personale nella giornata festiva Il Comune (omissis) rivolge quesito per sapere quale sia il trattamento economico spettante al dipendente comunale che occasionalmente

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 63 01.04.2014 Intermittenti: chiarimenti sui versamenti volontari Tempo fino al 20 settembre 2014 per le richieste di versamenti

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 63 01.04.2014 Intermittenti: chiarimenti sui versamenti volontari Tempo fino al 20 settembre 2014 per le richieste di versamenti

LE PENSIONI NEL 2006 PREVIDENZA

LE PENSIONI NEL 2006 Gli aggiornamenti sugli aspetti di maggior interesse della normativa previdenziale Inps Daniela Fiorino TETTO DI RETRIBUZIONE PENSIONABILE Secondo l art., comma 1, della legge 29/5/82,

LE PENSIONI NEL 2006 Gli aggiornamenti sugli aspetti di maggior interesse della normativa previdenziale Inps Daniela Fiorino TETTO DI RETRIBUZIONE PENSIONABILE Secondo l art., comma 1, della legge 29/5/82,

IL CALCOLO DELLA BUSTA PAGA

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

Le pensioni nel 2005

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

marzo 2005 Le pensioni nel 2005 TETTO DI RETRIBUZIONE PENSIONABILE Il tetto di retribuzione pensionabile per il calcolo delle pensioni con il sistema retributivo con decorrenza nell anno 2005 è stato definitivamente

Ministero del Lavoro e delle Politiche Sociali

INTERPELLO N. 24/2010 Roma, 9 giugno 2010 Ministero del Lavoro e delle Politiche Sociali DIREZIONE GENERALE PER L ATTIVITÀ ISPETTIVA Alla CONFAPI Via della Colonna Antonina n. 52 00186 Roma Prot. 25/I/0010267

INTERPELLO N. 24/2010 Roma, 9 giugno 2010 Ministero del Lavoro e delle Politiche Sociali DIREZIONE GENERALE PER L ATTIVITÀ ISPETTIVA Alla CONFAPI Via della Colonna Antonina n. 52 00186 Roma Prot. 25/I/0010267

N E W S L E T T E R Area Risorse Umane

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

IL RINNOVO DEL 9 LUGLIO TUTTE LE NOVITÀ

IL RINNOVO DEL 9 LUGLIO TUTTE LE NOVITÀ Il rinnovo del ccnl 28 maggio 2012 sottoscritto in data 9 luglio 2015, contiene novità di rilievo, come si illustra di seguito. DECORRENZA E DURATA (Art. 203) Il

IL RINNOVO DEL 9 LUGLIO TUTTE LE NOVITÀ Il rinnovo del ccnl 28 maggio 2012 sottoscritto in data 9 luglio 2015, contiene novità di rilievo, come si illustra di seguito. DECORRENZA E DURATA (Art. 203) Il

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

COME SI LEGGE IL CEDOLINO DELLO STIPENDIO. ProfessionistiScuola.it

COME SI LEGGE IL CEDOLINO DELLO STIPENDIO Numero Partita = è il numero identificativo di Partita di Spesa Fissa del dipendente. È importante indicare tale numero identificativo ogni volta che si debba

COME SI LEGGE IL CEDOLINO DELLO STIPENDIO Numero Partita = è il numero identificativo di Partita di Spesa Fissa del dipendente. È importante indicare tale numero identificativo ogni volta che si debba

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo.

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

Paghe. Lavoro part-time: il minimale ai fini contributivi Fabio Licari - Consulente del lavoro

Lavoro part-time: il minimale ai fini contributivi Fabio Licari - Consulente del lavoro Obblighi contributivi Calcolo dei contributi Con l instaurazione del rapporto di lavoro, sorge anche l obbligazione

Lavoro part-time: il minimale ai fini contributivi Fabio Licari - Consulente del lavoro Obblighi contributivi Calcolo dei contributi Con l instaurazione del rapporto di lavoro, sorge anche l obbligazione

CIRCOLARE n. 28 bis / 2013. RINNOVO CCNL METALMECCANICI CONFAPI del 29/07/2013

Terrazzini & partners consulenti del lavoro p.i./c.f. 05505810969 www.terrazzini.it Via Campanini n.6 20124 Milano Via Marsala n.29 26900 Lodi Via De Amicis n.10 27029 Vigevano t. +39 02 6773361 f. +39

Terrazzini & partners consulenti del lavoro p.i./c.f. 05505810969 www.terrazzini.it Via Campanini n.6 20124 Milano Via Marsala n.29 26900 Lodi Via De Amicis n.10 27029 Vigevano t. +39 02 6773361 f. +39

CONTABILITA GENERALE

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

NOTA OPERATIVA N. 15/2015. OGGETTO: I rimborsi e le indennità di trasferta erogati dalle imprese ai dipendenti.

NOTA OPERATIVA N. 15/2015 OGGETTO: I rimborsi e le indennità di trasferta erogati dalle imprese ai dipendenti. - Introduzione. È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono

NOTA OPERATIVA N. 15/2015 OGGETTO: I rimborsi e le indennità di trasferta erogati dalle imprese ai dipendenti. - Introduzione. È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono

SOMMINISTRAZIONE DI LAVORO

ARTT. 30 40 D.LGS 81/2015 IL CONTRATTO DI È IL CONTRATTO, A TEMPO INDETERMINATO O DETERMINATO, CON IL QUALE UN AGENZIA DI AUTORIZZATA METTE A DISPOSIZIONE DI UN UTILIZZATORE UNO O PIÙ LAVORATORI SUOI DIPENDENTI,

ARTT. 30 40 D.LGS 81/2015 IL CONTRATTO DI È IL CONTRATTO, A TEMPO INDETERMINATO O DETERMINATO, CON IL QUALE UN AGENZIA DI AUTORIZZATA METTE A DISPOSIZIONE DI UN UTILIZZATORE UNO O PIÙ LAVORATORI SUOI DIPENDENTI,

GESTIONE INFORTUNIO 1. CALCOLO DALLA DENUNCIA INFORTUNIO

M:\Manuali\VARIE\MANUALI_RICHIESTI\Manuale_Gestione Infortunio.doc GESTIONE INFORTUNIO Per eseguire in automatico il calcolo dell anticipo dell indennità di inabilità temporanea assoluta a carico dell

M:\Manuali\VARIE\MANUALI_RICHIESTI\Manuale_Gestione Infortunio.doc GESTIONE INFORTUNIO Per eseguire in automatico il calcolo dell anticipo dell indennità di inabilità temporanea assoluta a carico dell

CCNL LAVORATORI DOMESTICI CON DECORRENZA DAL 1 LUGLIO 2013 AL 31 DICEMBRE

Indice IL CONTRATTO DI LAVORO - LE CATEGORIE - I CONTRIBUTI INPS - IL PERIODO DI PROVA - LA TREDICESIMA MENSILITÀ I GIORNI FESTIVI - GLI SCATTI DI ANZIANITÀ - LE FERIE - VITTO E ALLOGGIO - L ORARIO DI

Indice IL CONTRATTO DI LAVORO - LE CATEGORIE - I CONTRIBUTI INPS - IL PERIODO DI PROVA - LA TREDICESIMA MENSILITÀ I GIORNI FESTIVI - GLI SCATTI DI ANZIANITÀ - LE FERIE - VITTO E ALLOGGIO - L ORARIO DI

Rdl 1955/1956 e 1957 del 10.9.1923

Lo straordinario Questa materia e' regolata da leggi e dal contratto nazionale. Le normative che riassumiamo si applicano ai lavoratori metalmeccanici dell'industria (contratti Federmeccanica e Confapi).

Lo straordinario Questa materia e' regolata da leggi e dal contratto nazionale. Le normative che riassumiamo si applicano ai lavoratori metalmeccanici dell'industria (contratti Federmeccanica e Confapi).

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: [email protected] Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: [email protected] Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

La destinazione del Tfr alla previdenza complementare: le ricadute sul datore di lavoro

La destinazione del Tfr alla previdenza complementare: le ricadute sul datore di lavoro di Luca Avallone Dal 1 gennaio 2007, con l entrata in vigore del decreto legislativo 252/2005 si ampliano le possibilità

La destinazione del Tfr alla previdenza complementare: le ricadute sul datore di lavoro di Luca Avallone Dal 1 gennaio 2007, con l entrata in vigore del decreto legislativo 252/2005 si ampliano le possibilità

Auto aziendali e Fisco. Alexandre Martinelli 23 Ottobre 2013 1

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE LORO SEDI. e, p.c.

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL

CASSA EDILE DI MUTUALITA E DI ASSISTENZA DI NOVARA FASCICOLO TABELLE SOCIETA DI LAVORO INTERINALE Percentuali contributive - Percentuali accantonamento Coefficienti malattia e infortunio IN VIGORE DAL

Roma, 29 gennaio 2015

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

DIREZIONE GENERALE CIRCOLARE n. 2500 Roma, 29 gennaio 2015 ALLE ASSOCIAZIONI E AI SINDACATI TERRITORIALI ALLE UNIONI REGIONALI AI COMPONENTI DELLA GIUNTA ESECUTIVA AI COMPONENTI DEL CONSIGLIO NAZIONALE

COMUNE DI ORISTANO. Comuni de Aristanis REGOLAMENTO PER L EROGAZIONE E L UTILIZZO DEI BUONI PASTO

COMUNE DI ORISTANO Comuni de Aristanis REGOLAMENTO PER L EROGAZIONE E L UTILIZZO DEI BUONI PASTO Approvato con Deliberazione G.C. n. 152 del 07.10.2014 Art. 1 Principi generali 1. Il presente Regolamento

COMUNE DI ORISTANO Comuni de Aristanis REGOLAMENTO PER L EROGAZIONE E L UTILIZZO DEI BUONI PASTO Approvato con Deliberazione G.C. n. 152 del 07.10.2014 Art. 1 Principi generali 1. Il presente Regolamento

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO DIREZIONE GENERALE

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

Il lavoro subordinato

Il lavoro subordinato Aggiornato a luglio 2012 1 CHE COS È? Il contratto di lavoro subordinato è un contratto con il quale un lavoratore si impegna a svolgere una determinata attività lavorativa alle dipendenze

Il lavoro subordinato Aggiornato a luglio 2012 1 CHE COS È? Il contratto di lavoro subordinato è un contratto con il quale un lavoratore si impegna a svolgere una determinata attività lavorativa alle dipendenze

Paghe. Labancaoreinbustapaga Bartolomeo La Porta e Barbara Bionda - Consulenti del lavoro

Labancaoreinbustapaga Bartolomeo La Porta e Barbara Bionda - Consulenti del lavoro Definizione Riposi compensativi La banca ore è un istituto contrattuale che consiste nell accantonamento, su di un conto

Labancaoreinbustapaga Bartolomeo La Porta e Barbara Bionda - Consulenti del lavoro Definizione Riposi compensativi La banca ore è un istituto contrattuale che consiste nell accantonamento, su di un conto

Corpo Nazionale dei Vigili del Fuoco. Il calcolo di pensione del Personale Operativo

Corpo Nazionale dei Vigili del Fuoco Il calcolo di pensione del Personale Operativo Castiglione delle Stiviere 19 20 settembre 2011 PATRONATO INCA CGIL Lombardia - Viale Marelli 497 20099 Sesto S. Giovanni

Corpo Nazionale dei Vigili del Fuoco Il calcolo di pensione del Personale Operativo Castiglione delle Stiviere 19 20 settembre 2011 PATRONATO INCA CGIL Lombardia - Viale Marelli 497 20099 Sesto S. Giovanni

www.inca.it INCA - CGIL Legge 122/2010 Effetti previdenziali sulla disciplina del Fondo Elettrici 24/11/2010 a cura del Patronato INCA CGIL

INCA - CGIL Legge 122/2010 Effetti previdenziali sulla disciplina del Fondo Elettrici 1 Decreto Legislativo n 562/96 (articolo 2, comma 22, legge n 335/95) Armonizzazione delle Norme Previdenziali Fondo

INCA - CGIL Legge 122/2010 Effetti previdenziali sulla disciplina del Fondo Elettrici 1 Decreto Legislativo n 562/96 (articolo 2, comma 22, legge n 335/95) Armonizzazione delle Norme Previdenziali Fondo

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

LA BUSTA PAGA. ODPF Istituto Santachiara Centro di Formazione Professionale Stradella

ODPF Istituto Santachiara Centro di Formazione Professionale Stradella Corso: 2^ Operatore dei servizi all impresa Materia: Tecnica ed Economia Aziendale LA BUSTA PAGA ANNO FORMATIVO 2012/2013 La busta

ODPF Istituto Santachiara Centro di Formazione Professionale Stradella Corso: 2^ Operatore dei servizi all impresa Materia: Tecnica ed Economia Aziendale LA BUSTA PAGA ANNO FORMATIVO 2012/2013 La busta

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

6. CONTABILITA GENERALE

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

TRATTAMENTO FISCALE DI MISSIONI E RIMBORSI SPESE

TRATTAMENTO FISCALE DI MISSIONI E RIMBORSI SPESE Si riporta di seguito una sintesi delle principali disposizioni normative riguardanti il trattamento di missione e i rimborsi spese. Per maggiori dettagli

TRATTAMENTO FISCALE DI MISSIONI E RIMBORSI SPESE Si riporta di seguito una sintesi delle principali disposizioni normative riguardanti il trattamento di missione e i rimborsi spese. Per maggiori dettagli

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Qui di seguito in estrema sintesi i punti salienti dell intervento che verranno. L argomento assegnato, funzionale al prossimo rinnovo contrattuale, è

BREVE SINTESI DELL INTERVENTO PROGRAMMATO PER IL CONVEGNO DEL 16.03.13 Qui di seguito in estrema sintesi i punti salienti dell intervento che verranno in quella sede espressi in modo organico. L argomento

BREVE SINTESI DELL INTERVENTO PROGRAMMATO PER IL CONVEGNO DEL 16.03.13 Qui di seguito in estrema sintesi i punti salienti dell intervento che verranno in quella sede espressi in modo organico. L argomento

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

Ai gentili clienti Loro sedi Riforma del lavoro: nuova tassa sui licenziamenti a copertura degli ammortizzatori sociali

Studio Commerciale e Tributario TOMASSETTI & PARTNERS Informativa Lavoro Ai gentili clienti Loro sedi Riforma del lavoro: nuova tassa sui licenziamenti a copertura degli ammortizzatori sociali Gentile

Studio Commerciale e Tributario TOMASSETTI & PARTNERS Informativa Lavoro Ai gentili clienti Loro sedi Riforma del lavoro: nuova tassa sui licenziamenti a copertura degli ammortizzatori sociali Gentile

Gli elementi della retribuzione

Gli elementi della retribuzione Che cosa è la retribuzione netta Con questa lezione entriamo nel vivo della compilazione della busta paga, dopo aver appreso le nozioni preliminari necessarie alla comprensione

Gli elementi della retribuzione Che cosa è la retribuzione netta Con questa lezione entriamo nel vivo della compilazione della busta paga, dopo aver appreso le nozioni preliminari necessarie alla comprensione

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.)

") Risposte a quesiti RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.) I rimborsi delle spese sostenute dal dipendente, dal collaboratore, o dal lavoratore

Risposte a quesiti RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.) I rimborsi delle spese sostenute dal dipendente, dal collaboratore, o dal lavoratore

Procedure del personale

Liquidazione delle ferie non godute Giovanni Donzella Analista funzionale software paghe WKI In quanti mesi è fissato il limite temporale massimo per usufruire delle ferie annuali? In quali casi è possibile

Liquidazione delle ferie non godute Giovanni Donzella Analista funzionale software paghe WKI In quanti mesi è fissato il limite temporale massimo per usufruire delle ferie annuali? In quali casi è possibile

TARIFFA PROFESSIONALE DEGLI ASSISTENTI SOCIALI E DEGLI ASSISTENTI SOCIALI SPECIALISTI

TARIFFA PROFESSIONALE DEGLI ASSISTENTI SOCIALI E DEGLI ASSISTENTI SOCIALI SPECIALISTI CAPO I DISPOSIZIONI GENERALI Art. 1. Contenuto della tariffa 1. La presente tariffa stabilisce i criteri e le modalità

TARIFFA PROFESSIONALE DEGLI ASSISTENTI SOCIALI E DEGLI ASSISTENTI SOCIALI SPECIALISTI CAPO I DISPOSIZIONI GENERALI Art. 1. Contenuto della tariffa 1. La presente tariffa stabilisce i criteri e le modalità

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE. Dott. Romano MOSCONI

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

Trattamento di Fine Rapporto

(aggiornamento dicembre 09) Trattamento di Fine Rapporto Edizione novembre 2010 Pagina 1 (aggiornamento novembre 2010) INDICE 1 NOZIONI GENERALI pag. 3 2 TFR E FONDI PENSIONE pag. 3 3 TRATTAMENTO FISCALE

(aggiornamento dicembre 09) Trattamento di Fine Rapporto Edizione novembre 2010 Pagina 1 (aggiornamento novembre 2010) INDICE 1 NOZIONI GENERALI pag. 3 2 TFR E FONDI PENSIONE pag. 3 3 TRATTAMENTO FISCALE

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

Risposta quesito rimborso spese, dott. Rocco Chiriano.

Risposta quesito rimborso spese, dott. Rocco Chiriano. Su preciso quesito sono state redatte le seguenti note al fine di chiarire aspetti problematici dei rimborsi spese. RIMBORSO SPESA VOLONTARI. Il principio

Risposta quesito rimborso spese, dott. Rocco Chiriano. Su preciso quesito sono state redatte le seguenti note al fine di chiarire aspetti problematici dei rimborsi spese. RIMBORSO SPESA VOLONTARI. Il principio

N. 62 FISCAL NEWS. Circolazione del contante: il rimborso delle trasferte 08.02.2012. Premessa. La circolare di aggiornamento professionale

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 62 FISCAL NEWS La circolare di aggiornamento professionale 08.02.2012 Circolazione del contante: il rimborso delle trasferte Categoria

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 62 FISCAL NEWS La circolare di aggiornamento professionale 08.02.2012 Circolazione del contante: il rimborso delle trasferte Categoria

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Fatti i conti in... BUSTA PAGA

DIRITTO LAVORO Fatti i conti in... BUSTA PAGA I risultati dell indagine condotta da Jobadvisor qualche mese fa e pubblicati nell edizione di ottobre indicano che per la grande maggioranza dei neolaureati

DIRITTO LAVORO Fatti i conti in... BUSTA PAGA I risultati dell indagine condotta da Jobadvisor qualche mese fa e pubblicati nell edizione di ottobre indicano che per la grande maggioranza dei neolaureati

SACHSALBER GIRARDI HUBER Arbeitsrechtsberater Consulenti del lavoro

ASPI (assicurazione sociale per l impiego) la nuova di disoccupazione In sintesi: La legge n.92/2012 (c.d. Riforma Fornero ) ha previsto l istituzione, a decorrere dal 1 gennaio 2013, della nuova assicurazione

ASPI (assicurazione sociale per l impiego) la nuova di disoccupazione In sintesi: La legge n.92/2012 (c.d. Riforma Fornero ) ha previsto l istituzione, a decorrere dal 1 gennaio 2013, della nuova assicurazione

Il giorno 24 luglio 2008, in Roma. tra. Premesso che

ACCORDO PER IL PASSAGGIO DEI QUADRI DIRETTIVI E DEL PERSONALE DELLE AREE PROFESSIONALI DELLA CASSA DEPOSIT I E PRESTITI SOCIETÀ PER AZIONI AL CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER I QUADRI DIRETTIVI

ACCORDO PER IL PASSAGGIO DEI QUADRI DIRETTIVI E DEL PERSONALE DELLE AREE PROFESSIONALI DELLA CASSA DEPOSIT I E PRESTITI SOCIETÀ PER AZIONI AL CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER I QUADRI DIRETTIVI

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Riforma delle pensioni (13/5/2004 - A.S. 2058)

") Fino al 3//007 Riforma delle pensioni (3/5/004 - A.S. 058) Rimangono fermi i requisiti contributivi e di età per la pensione d anzianità L attuale norma prevede 35 anni di contributi e 57 di età oppure

Fino al 3//007 Riforma delle pensioni (3/5/004 - A.S. 058) Rimangono fermi i requisiti contributivi e di età per la pensione d anzianità L attuale norma prevede 35 anni di contributi e 57 di età oppure

BOZZA DEL 29 OTTOBRE 2013. Regole generali relative all orario di lavoro. ottobre 2014

BOZZA DEL 29 OTTOBRE 2013 Regole generali relative all orario di lavoro ottobre 2014 1 INDICE 1. ORARIO DI LAVORO pag. 3 2. ORARIO DI LAVORO PERSONALE APPARTENENTE AI LIVELLI IV-VIII pag. 3 2.1 Flessibilità

BOZZA DEL 29 OTTOBRE 2013 Regole generali relative all orario di lavoro ottobre 2014 1 INDICE 1. ORARIO DI LAVORO pag. 3 2. ORARIO DI LAVORO PERSONALE APPARTENENTE AI LIVELLI IV-VIII pag. 3 2.1 Flessibilità

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO RELATIVO AL PERSONALE DIRIGENTE DELL AREA VI PER IL BIENNIO ECONOMICO 2004-2005

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO RELATIVO AL PERSONALE DIRIGENTE DELL AREA VI PER IL BIENNIO ECONOMICO 2004-2005 In data 1 agosto 2006 alle ore 12.15. ha avuto luogo l incontro per la definizione

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO RELATIVO AL PERSONALE DIRIGENTE DELL AREA VI PER IL BIENNIO ECONOMICO 2004-2005 In data 1 agosto 2006 alle ore 12.15. ha avuto luogo l incontro per la definizione

La malattia. R.S.U. Siae Microelettronica

R.S.U. Siae Microelettronica La malattia La materia in questione é regolata da leggi e dal contratto nazionale. Le normative che riassumiamo si applicano ai lavoratori metalmeccanici dell'industria Gli

R.S.U. Siae Microelettronica La malattia La materia in questione é regolata da leggi e dal contratto nazionale. Le normative che riassumiamo si applicano ai lavoratori metalmeccanici dell'industria Gli

Sintesi ccnl quadri del Terziario

Sintesi ccnl quadri del Terziario Parti contraenti Confcommercio,, Fisascat-Cisl, Uiltucs-Uil Data di stipula 26.02.2011 Decorrenza 01.01.2011 Scadenza parte normativa/economica 31.12.2013 DECLARATORIA

Sintesi ccnl quadri del Terziario Parti contraenti Confcommercio,, Fisascat-Cisl, Uiltucs-Uil Data di stipula 26.02.2011 Decorrenza 01.01.2011 Scadenza parte normativa/economica 31.12.2013 DECLARATORIA

La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due

: il contratto di lavoro a tempo determinato due") La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due anni dopo la Riforma Fornero. a cura di Stefano Petri E stata pubblicata in G. U., n. 114 del 19 maggio 2014, la Legge

La legge 78/2014 (c.d. Jobs Act ): il contratto di lavoro a tempo determinato due anni dopo la Riforma Fornero. a cura di Stefano Petri E stata pubblicata in G. U., n. 114 del 19 maggio 2014, la Legge

REPUBBLICA DI SAN MARINO

REPUBBLICA DI SAN MARINO Noi Capitani Reggenti la Serenissima Repubblica di San Marino Visto l articolo 4 della Legge Costituzionale n.185/2005 e l articolo 6 della Legge Qualificata n.186/2005; Promulghiamo

REPUBBLICA DI SAN MARINO Noi Capitani Reggenti la Serenissima Repubblica di San Marino Visto l articolo 4 della Legge Costituzionale n.185/2005 e l articolo 6 della Legge Qualificata n.186/2005; Promulghiamo

Circolare Informativa n 13/2014. Scadenze CCNL FEBBRAIO 2014

Circolare Informativa n 13/2014 Scadenze CCNL FEBBRAIO 2014 Pagina 1 di 11 INDICE 1) Abbigliamento e confezioni Aziende industriali pag.3 2) Alimentari PMI pag.3 3) Autotrasporti merci e logistica pag.3

Circolare Informativa n 13/2014 Scadenze CCNL FEBBRAIO 2014 Pagina 1 di 11 INDICE 1) Abbigliamento e confezioni Aziende industriali pag.3 2) Alimentari PMI pag.3 3) Autotrasporti merci e logistica pag.3

TRATTAMENTO FISCALE DELLE TRASFERTE DEI DIPENDENTI E COLLABORATORI ED AMMINISTRATORI

TRATTAMENTO FISCALE DELLE TRASFERTE DEI DIPENDENTI E COLLABORATORI ED AMMINISTRATORI Le trasferte per motivi di lavoro sono molto frequenti in quasi tutte le aziende a prescindere dalle loro dimensioni,

TRATTAMENTO FISCALE DELLE TRASFERTE DEI DIPENDENTI E COLLABORATORI ED AMMINISTRATORI Le trasferte per motivi di lavoro sono molto frequenti in quasi tutte le aziende a prescindere dalle loro dimensioni,

Come leggere la Busta Paga. G.I. G.I. Formazione

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti. Dott. Matteo Robustelli

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Risoluzione n. 78/E. Roma, 28 maggio 2004

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

TITOLO X Tempo parziale (Part Time) Premessa

Premessa") TITOLO X Tempo parziale (Part Time) Premessa Le parti, nel ritenere che il rapporto di lavoro a tempo parziale possa essere mezzo idoneo ad agevolare l incontro fra domanda e offerta di lavoro, ne confermano

TITOLO X Tempo parziale (Part Time) Premessa Le parti, nel ritenere che il rapporto di lavoro a tempo parziale possa essere mezzo idoneo ad agevolare l incontro fra domanda e offerta di lavoro, ne confermano

5. ANALISI DEI COSTI DETERMINAZIONE DEL COSTO

DETERMINAZIONE DEL COSTO DETERMINAZIONE DEL COSTO 5. ANALI DEI COSTI DETERMINAZIONE DEL COSTO TIPOLOGIE DI CONTRATTI Al fine di procedere con una comparazione quanto più omogenea, si raffrontano i vari

DETERMINAZIONE DEL COSTO DETERMINAZIONE DEL COSTO 5. ANALI DEI COSTI DETERMINAZIONE DEL COSTO TIPOLOGIE DI CONTRATTI Al fine di procedere con una comparazione quanto più omogenea, si raffrontano i vari

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE. Le Prestazioni

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA